SKRIPSI

ANALISA FAKTOR INTERNAL TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DI BEI

OLEH

RAGILIARIE S 090522032

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA TARA MEDAN

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul:

Analisa Faktor Internal Terhadap Kinerja Keuangan Perbankan Yang Terdaftar di BEI

Adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skipsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Allah SWT atas berkat dan rahmatNya

yang melimpah sehingga saya dapat menyelesaikan skripsi yang berjudul ”Analisa Faktor

Internal Terhadap Kinerja Keuangan Perbankan Yang Terdaftar Di BEI.”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu

penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana

ekonomi pada Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis banyak mendapat dukungan, bimbingan dan

bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak, selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku pembanding I yang telah banyak

memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Ibu Dra. Nurzaimah, MM, Ak, selaku dosen pembanding II yang telah banyak

6. Orangtuaku tercinta Sukiman Taslim dan Sri Hartini serta kakak-kakakku Uri,

Dedek, Wiwit, Titik, Yoyok dan Yeni yang selalu memberi semangat, dukungan

dan doa kepada penulis.

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun

dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi

pembaca.

Medan, 2011

Penulis

Ragiliarie S

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh rasio CAMEL terhadap kinerja keuangan perbankan yang diukur dengan pertumbuhan laba. Rasio-rasio yang digunakan dalam penelitian ini antara lain: CAR, NPL, NIM, ROA, BOPO, LDR dan GWM.

Populasi dari penelitian ini adalah semua perusahaan perbankan yang terdaftar di BEI pada tahun 2007-2009. Total sampel penelitian adalah 60 perusahaan perbankan yang ditentukan melalui purposive sampling. Variabel independen penelitian ini adalah CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Interest Margin), ROA (Return On Assets), BOPO (Biaya Operasional pada Pendapatan Operasional), LDR (Loan to Deposit Ratio), GWM (Giro Wajib Minimum). Variabel dependen penelitian ini adalah pertumbuhan laba. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan model regresi berganda.

Hasil penelitian menunjukkan bahwa variabel secara simultan variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. Sedangkan secara parsial variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM tidak berpengaruh yang signifikan terhadap pertumbuhan laba.

ABSTRACT

This research aims to examine the influence of CAMEL ratios to banking performance measured with earnings growth. Ratios that was applied in this research are: CAR, NPL, NIM, ROA, BOPO, LDR, dan GWM.

The population in this research are all of banking firsm listed in Indonesian Stock Exchange 2007-2009. Total sample in this research are 60 banking firms that selected with purposive sampling. Independent variable in this research are : CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Interest Margin), ROA (Return On Assets), BOPO (Operational Expenses to Operational Revenue), LDR (Loan to Deposit Ratio), GWM (Minimum Current Account). Dependent variable in this research is earning growth. Data analyzed with classic assumption test and hypothetical testing with multiple regression models.

The results of this research indicates that simultantly variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM had significant influence to earning growth. Partially variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM had not significant influence to earning growth.

DAFTAR ISI

PERNYATAAN ………. i

KATA PENGANTAR ……… ii

ABSTRAK ……….. iv

ABSTRACT ……… v

DAFTAR ISI ……….. vi

DAFTAR GAMBAR ………. ix

DAFTAR TABEL ……….. x

DAFTAR LAMPIRAN ………. xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah……… 8

C. Tujuan Penelitian ………... 9

D. Manfaat Penelitian ………... 9

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ……….. 8

1. Bank...……… 10

2. Kinerja Keuangan Perbankan.………. 11

3. Rasio Keuangan Bank... 13

4. Pertumbuhan Laba... 17

B. Tinjauan Penelitian Terdahulu ……….. 19

BAB III. METODE PENELITIAN

A. Rancangan Penelitian ……… 24

B. Populasi dan Sampel Penelitian ……… 24

C. Jenis dan Sumber Data ……….. 25

D. Teknik Pengumpulan Data.... ……… 25

E. Defenisi Operasional dan Pengukuran Variabel...………. 26

F. Metode Analisis Data ...……… 27

1. Statistik Deskriptif ……….. 27

2. Uji Asumsi Klasik ………...………. 27

3. Pengujian Hipotesis ………... 31

BAB IV. ANALISIS HASIL PENELITIAN A. Deskripsi Objek Penelitian………. 34

B. Analisis Data……….. 34

1. Statistik Deskriptif... ……… 34

2. Uji Asumsi Dasar Regresi………. 37

a. Uji Normalitas ……… 37

b. Uji Multikolinearitas ……….. 40

c. Uji Autokorelasi ……….. 42

d. Uji Heteroskedatisitas ………... 43

3. Analisis Berganda………. ………. 44

a. Uji Koefisien Determinasi………. 45

b. Uji Signifikan Parsial...……….. 46

C. Pembahasan ...……… 51

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ……… 57

B. Keterbatasan Hasil Penelitian ……… 59

C. Saran ……….. 60

DAFTAR PUSTAKA ……… 61

DAFTAR GAMBAR Nomor Judul

Gambar 2.1 Kerangka Konseptual ………

Gambar 4.1 Histogram ………..

Gambar 4.2 Normal P-P Plot Regression ……….

Gambar 4.3 Scatterplot ……….

Halaman

22

39

39

DAFTAR TABEL Nomor Judul

Tabel 2.1 Penelitian Terdahulu ………

Tabel 3.2 Variabel Penelitian ………

Tabel 4.1 Statistik Deskriptif ………

Tabel 4.2 Hasil Uji Normalitas ………

Tabel 4.3 Hasil Uji Normalitas Sebelum Transformasi………..

Tabel 4.4 Hasil Uji Normalitas Setelah Transformasi ...………. .

Tabel 4.5 Hasil Uji Autokorelasi ………..

Tabel 4.6 Hasil Analisis Regresi ………

Tabel 4.7 Hasil Uji T ……….

Tabel 4.9 Hasil Uji F ………

Halaman

20

26

35

38

40

42

43

45

46

DAFTAR LAMPIRAN

Nomor : Judul

Lampiran i : Daftar Pemilihan Sampel...………...………

Lampiran ii : Data Variabel Penelitian NPL………... ….

Lampiran iii : Statistik Deskriptif……….

Lampiran iv : Hasil Uji Asumsi Dasar Regresi……….

Lampiran v : Hasil Uji Autokorelasi………...……….

Lampiran vi : Koefisien Determinasi...……..

Lampiran vii : Jadwal Penelitian...

Halaman

63

64

73

73

76

76

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh rasio CAMEL terhadap kinerja keuangan perbankan yang diukur dengan pertumbuhan laba. Rasio-rasio yang digunakan dalam penelitian ini antara lain: CAR, NPL, NIM, ROA, BOPO, LDR dan GWM.

Populasi dari penelitian ini adalah semua perusahaan perbankan yang terdaftar di BEI pada tahun 2007-2009. Total sampel penelitian adalah 60 perusahaan perbankan yang ditentukan melalui purposive sampling. Variabel independen penelitian ini adalah CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Interest Margin), ROA (Return On Assets), BOPO (Biaya Operasional pada Pendapatan Operasional), LDR (Loan to Deposit Ratio), GWM (Giro Wajib Minimum). Variabel dependen penelitian ini adalah pertumbuhan laba. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan model regresi berganda.

Hasil penelitian menunjukkan bahwa variabel secara simultan variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. Sedangkan secara parsial variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM tidak berpengaruh yang signifikan terhadap pertumbuhan laba.

ABSTRACT

This research aims to examine the influence of CAMEL ratios to banking performance measured with earnings growth. Ratios that was applied in this research are: CAR, NPL, NIM, ROA, BOPO, LDR, dan GWM.

The population in this research are all of banking firsm listed in Indonesian Stock Exchange 2007-2009. Total sample in this research are 60 banking firms that selected with purposive sampling. Independent variable in this research are : CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Interest Margin), ROA (Return On Assets), BOPO (Operational Expenses to Operational Revenue), LDR (Loan to Deposit Ratio), GWM (Minimum Current Account). Dependent variable in this research is earning growth. Data analyzed with classic assumption test and hypothetical testing with multiple regression models.

The results of this research indicates that simultantly variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM had significant influence to earning growth. Partially variabel CAR, NPL, NIM, ROA, BOPO, LDR dan GWM had not significant influence to earning growth.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Seiring dengan adanya krisis ekonomi yang menimpa Indonesia sejak pertengahan

tahun 1997 yang menyebabkan merosotnya nilai rupiah hingga terjadinya krisis keuangan

global pada tahun 2008 telah menyebabkan perekonomian negara kita mengalami pasang

surut. Pada tahun 2001 sampai dengan tahun 2004 kinerja perbankan mengalami masa

keemasan yang puncaknya ditandai dengan keberhasilan beberapa bank besar

menanamkan sahamnya di bursa (Retnadi, 2005). Kondisi tersebut didukung dengan

stabilitas nilai rupiah dan suku bunga SBI yang cukup rendah. Pada tahun 2005 BI

mengeluarkan kebijakan dalam rangka mendukung operasionalisasi Arsitektur Perbankan

Indonesia (API) yang akan diimplementasikan secara penuh pada tahun 2010. Namun

pada tahun 2005 kinerja perbankan mengalami penurunan hingga merosotnya nilai rupiah

dan ditandai dengan meningkatnya NPL.

Adanya krisis keuangan global memberi dampak buruk terhadap kinerja perbankan.

Pada November 2008 kinerja perbankan mengalami perlambatan, pertumbuhan kredit

mengalami penurunan meskipun masih tinggi yaitu sebesar 30% (Daniri, 2009). Hal itu

menunjukkan potensi risiko kredit yang masih akan terjadi hingga tahun 2009. Pada

tahun 2009 pun terjadi perlambatan pertumbuhan kredit dan muncul kesulitan likuiditas

perbankan. Suku bunga BI rate turun diikuti penurunan bunga kredit (Daniri, 2009).

Dampak krisis keuangan global tersebut sangat berpengaruh terhadap kinerja perbankan

Seiring dengan meningkatnya perkembangan zaman, tingkat kebutuhan masyarakat

atas pengelolaan dana yang dimiliki juga semakin meningkat. Bagi masyarakat yang

hidup di negara-negara maju seperti Eropa dan Amerika, bank sudah dijadikan sebagai

kebutuhan dasar yang harus dipenuhi sebagai wadah untuk menyimpan ataupun

memanfaatkan dana yang mereka miliki sebagai dasar investasi, sedangkan bagi

negara-negara berkembang seperti Indonesia, pemahaman akan kebutuhan serta fungsi bank

dalam kehidupan belum begitu menyeluruh. Sebagian masyarakat hanya memahami

bahwa fungsi bank hanyalah untuk menyimpan dan meminjam uang. Pastinya setiap

orang lebih memilih menyimpan dana yang mereka miliki pada perusahaan perbankan

yang dianggap dapat bertahan ditengah gejolak perekonomian yang kurang stabil, oleh

sebab itu masyarakat tentunya membutuhkan informasi-informasi mengenai kondisi

kinerja keuangan perbankan yang ada.

Keberhasilan perekonomian di Indonesia tidak dapat terlepas dari sektor perbankan

khususnya peran perbankan sebagai sumber pembiayaan industri dalam negeri. Industri

perbankan adalah salah satu industri yang ikut berperan serta dalam pasar modal,

disamping industri lainnya seperti industri manufaktur, pertanian, pertambangan, properti

dan lain- lain. Dalam UU No.10 tahun 1998 dikatakan bahwa “bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka

meningkatkan taraf hidup masyarakat banyak”.

Dalam perbankan, faktor internal terdiri dari keuangan dan non keuangan

(Rochdiyani, 2008). Faktor-faktor keuangan meliputi ukuran perusahaan, leverage,

oleh perusahaan yang akan mempengaruhi luas pengungkapan karena semakin besar

perusahaan tersebut, maka akan semakin dikenal oleh publik sehingga mengungkapkan

banyak informasi merupakan bagian dari upaya perusahaan dalam pencapaian efisiensi

dan sebagai sarana akuntabilitas publik. Leverage merupakan pengukur besarnya aktiva

yang dibiayai dengan hutang, oleh karena itu perusahaan dengan leverage yang tinggi

memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada perusahaan

dengan leverage yang rendah. Likuiditas merupakan pengukur kemampuan bank dalam

memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta

dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya

dengan penjualan, total aktiva maupun modal sendiri.

Sedangkan faktor-faktor non keuangan meliputi proporsi kepemilikan saham oleh

publik dan umur perusahaan. Proporsi kepemilikan saham oleh publik merupakan

perbandingan jumlah antara pemegang saham publik dengan yang dimiliki oleh

perusahaan. Dalam mendapatkan modal, salah satu cara yang dapat dilakukan perusahaan

adalah dengan menjual sahamnya. Semakin banyak saham yang dijual, maka semakin

banyak pula saham yang beredar dimasyarakat. Semakin besar porsi pemilikan publik,

semakin banyak pihak yang membutuhkan informasi tentang perusahaan, sehingga

semakin banyak pula butir-butir informasi yang mendetail yang dituntut untuk dibuka

dalam laporan tahunan. Semakin besar porsi saham yang dimiliki publik, akan semakin

banyak informasi yang diungkapkan dalam laporan tahunan. Umur perusahaan

merupakan lamanya perusahaan didirikan dan beroperasi, sehingga semakin tua umur

keuangan, sehingga dengan pengalaman yang semakin banyak tersebut maka perusahaan

akan semakin mengetahui informasi tentang perusahaan. Dalam penelitian ini, faktor

internal diukur melalui faktor keuangan dengan menggunakan rasio CAMEL.

Informasi tentang posisi keuangan perusahaan, kinerja perusahaan, aliran kas

perusahaan, dan informasi lain yang berkaitan dengan laporan keuangan dapat diperoleh

dari laporan keuangan perusahaan. Untuk memahami informasi tentang laporan

keuangan, analisis laporan keuangan sangat diperlukan. Analisis laporan keuangan

meliputi perhitungan dan interpretasi rasio keuangan.

Analisis laporan keuangan dapat membantu para pelaku bisnis, baik pemerintah dan

para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu

perusahaan tidak terkecuali perusahaan perbankan. Untuk menilai kinerja perbankan

digunakan aspek-aspek dalam menilai tingkat kesehatan bank sesuai dengan Peraturan

Bank Indonesia melalui Surat Keputusan Direksi BI No. 30/11/KEP/DIR tahun 1997 dan

Surat Keputusan direksi BI No.30/277/KEP/DIR tahun 1998 tentang analisis CAMEL

(Capital, Assets Quality, Management, Earning, Liquidity) yang diperbarui Peraturan

Bank Indonesia N0.6/10/PBI/2004 tanggal 12 April 2004 yang berisi tentang panduan

dalam menilai tingkat kesehatan bank. Peraturan perbankan yang baru dalam menilai

tingkat kesehatan bank digunakan analisis CAMELS (Capital, Assets Quality,

Management, Earning, Liquidity, Sensitivity to Market Risk).

Aspek-aspek yang terdapat dalam analisis tersebut menggunakan rasio-rasio

keuangan. Rasio-rasio tersebut dapat digunakan untuk menyusun rating bank, untuk

memprediksi kebangkrutan bank, untuk menilai tingkat kesehatan bank serta menilai

Penelitian rasio keuangan baik secara individu maupun secara construct untuk

menilai kinerja dan pengujian kekuatan hubungan rasio keuangan dengan kinerja

keuangan perbankan, menurut pengamatan peneliti jarang dilakukan. Hal ini didasari oleh

beberapa alasan antara lain keuangan perusahaan perbankan sedikit berbeda dengan rasio

keuangan-keuangan sejenis perusahaan lainnya. Hal ini ditunjukkan dalam Standar

Akuntansi Keuangan Perbankan yang diatur khusus dalam Pernyataan Standar Akuntansi

Keuangan No. 31 (IAI, 1995).

Tingkat kinerja perusahaan diukur dengan menggunakan rasio keuangan yang

terhimpun dalam CAMEL (Capital, Assets, Management, Earning, dan Liquidity) yaitu

CAR, NPL, ROA, NIM, BO/PO, LDR dan GWM. Empat dari lima aspek tersebut

masing-masing capital, assets, earning, liquidity dinilai dengan menggunakan rasio

keuangan. Oleh karena itu, penelitian ini bertujuan untuk mengetahui tingkat kesehatan

perbankan yang diukur dengan rasio CAMEL untuk memprediksi pertumbuhan laba

perusahaan perbankan go public.

Industri perbankan Indonesia mempunyai peranan yang sangat penting dalam

menggerakkan perekonomian di Indonesia. Perbankan menyumbang sekitar 4 persen

terhadap Produk Domestik Bruto Indonesia selama ini. Laju pertumbuhan perekonomian

nasional mengalami penurunan, dari 6,3 persen pada tahun 2007 menjadi 6,0 persen pada

tahun 2008, kemudian menurun kembali menjadi 4,5 persen pada tahun 2009. Pada

periode yang sama terjadi juga penurunan laju pertumbuhan industri perbankan dari 8,0

persen menjadi 7,4 persen pada tahun 2008, kemudian menurun drastis menjadi 2,4

Ada beberapa fenomena yang muncul akhir-akhir ini pada industri perbankan

dilingkungan global maupun regional yang menarik untuk diamati, antara lain: (1)

gejolak pasar keuangan global yang dipicu oleh terjadinya krisis kredit perumahan

(subprime mortgage) di Amerika Serikat mewarnai perekonomian Indonesia selama

periode tahun 2007-2009, (2) melambatnya laju perekonomian nasional yang diikuti oleh

melambatnya laju pertumbuhan industri perbankan di Indonesia, (3) terjadinya krisis di

sektor perbankan terkait secara langsung maupun tidak langsung dengan berbagai

aktivitas yang lazim dilakukan oleh industri perbankan. Dari sisi penghimpunan dana,

besarnya jumlah dan komposisi simpanan masyarakat yang berada dalam sistem

perbankan memiliki pengaruh yang besar terhadap kestabilan industri perbankan.

Beberapa penelitian yang telah dilakukan antara lain penelitian yang dilakukan oleh

Wahyu (2006) dengan mengambil sampel perusahaan perbankan yang terdaftar di BEJ

yang mengeluarkan Laporan Keuangan Tahunan untuk tahun 2001-2005, yang menguji

pengaruh rasio CAR, NPL, LDR, GWM, BOPO dan NIM terhadap kinerja keuangan

pada bank. Hasil penelitian menunjukkan bahwa secara parsial LDR dan GWM tidak

mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan yang

terdaftar diBEJ, sedangkan variabel CAR, NPL, BOPO dan NIM mempunyai pengaruh

yang signifikan terhadap kinerja keuangan perbankan yang terdaftar diBEJ. Dan secara

simultan variabel CAR, NPL, LDR, GWM, BOPO, dan NIM mempunyai pengaruh yang

signifikan terhadap kinerja keuangan perbankan.

Penelitian lainnya dilakukan oleh Rikky (2009) dengan menggunakan sampel

menggunakan rasio LDR dan CAR. Hasil penelitian menunjukkan bahwa tidak ada

pengaruh yang signifikan antara LDR dan CAR terhadap pertumbuhan laba.

Penelitian satu tahun berikutnya dilakukan oleh Tika (2010) dengan mengambil

sampel perusahaan perbankan yang terdaftar di BEI selama tahun 2004-2008. Hasil

menunjukkan secara simultan selama tahun 2004-2008 bahwa rasio CAR, NPL, ROA,

ROE, NIM, BOPO dan LDR tidak berpengaruh signifikan terhadap pertumbuhan laba

pada perusahaan perbankan yang terdaftar di BEI, dan secara parsial rasio CAR, NPL,

ROA, ROE, NIM, BOPO dan LDR juga tidak mempunyai pengaruh positif terhadap

pertumbuhan laba dari tahun ke tahun selama periode penelitian.

Penelitian yang sama pada tahun 2010 juga dilakukan oleh Iswatun dengan sampel

semua perusahaan perbankan yang terdaftar di BEI pada tahun 2006-2008. Hasil

penelitian menunjukkan bahwa variabel NPM berpengaruh signifikan terhadap

pertumbuhan laba. Variabel NPM berpengaruh negatif signifikan terhadap pertumbuhan

laba. Variabel CAR, RR, NPL, ROA, NIM, BOPO, LDR, GWM tidak berpengaruh

signifikan terhadap pertumbuhan laba.

Uraian diatas menunjukkan bahwa hasil penelitian mengenai rasio CAMEL terhadap

kinerja keuangan perbankan masih sangat bervariasi. Penelitian ini merupakan replikasi

dari penelitian yang dilakukan oleh Wahyu Prasetyo. Perbedaan dari penelitian yang

dilakukan oleh Wahyu yaitu dalam penelitian ini menambahkan return on asset (ROA),

serta periode penelitian yang digunakan tahun 2007 sampai 2009.

Dalam penelitian ini tidak membahas mengenai faktor manajemen dan faktor yang

bersifat teknis, sosial, ekonomi yang mendasari kinerja perbankan karena sulitnya

masalah di atas maka peneliti mengambil judul: “Analisa Faktor Internal Terhadap Kinerja Keuangan Perbankan Yang Terdaftar di BEI”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalah

penelitian ini: Apakah capital adequacy ratio (CAR), non performing loan (NPL), biaya

operasional pada pendapatan operasional (BOPO), return on assets (ROA), net interest

margin (NIM), loan to deposit ratio (LDR), giro wajib minimum (GWM) memiliki

pengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI baik secara parsial

maupun simultan?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah: “Untuk mengetahui pengaruh capital

adequacy ratio (CAR), non performing loan (NPL), biaya operasional pada pendapatan

operasional (BOPO), return on assets (ROA), net interest margin (NIM), loan to deposit

ratio (LDR), giro wajib minimum (GWM) terhadap kinerja keuangan perbankan yang

terdaftar di BEI secara parsial maupun simultan”.

D. Manfaat Penelitian

1. bagi peneliti, dapat menambah wawasan dan pengetahuan peneliti mengenai

pengaruh capital adequacy ratio (CAR), non performing loan (NPL), biaya

interest margin (NIM), loan to deposit ratio (LDR), giro wajib minimum (GWM)

terhadap kinerja keuangan perbankan baik secara parsial maupun simultan.

2. bagi manajemen bank dapat digunakan dalam menilai kondisi keuangan suatu

perusahaan perbankan dengan menggunakan lima aspek penilaian yaitu CAMEL

(Capital, Assets, Management, Earning, Liquidity).

3. bagi pihak lain, sebagai bahan masukan dan sumber informasi dalam melakukan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Bank

Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan

usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana

tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Pengertian bank menurut UU No.7 Tahun 1992 tentang perbankan sebagaimana

telah diubah dengan UU No.10 Tahun 1998 badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup

masyarakat banyak.

Dari kedua pengertian di atas dapat disimpulkan bahwa bank merupakan lembaga

keuangan yang kegiatannya adalah:

a. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dalam hal

ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat.

b. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank memberikan

pinjaman (kredit) kepada masyarakat.

c. Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang, penagihan

surat-surat berharga yang berasal dari dalam kota, letter of credit (L/C), dan

2. Kinerja Keuangan Perbankan

Berdasarkan Kamus Besar Bahasa Indonesia, kinerja (performance) dapat

didefinisikan sebagai sesuatu yang dicapai atau prestasi yang diperlihatkan. Penilaian

kinerja perusahaan bagi manajemen dapat diartikan sebagai prestasi yang dapat

dicapai oleh perusahaan. Kinerja perusahaan merupakan pengukuran prestasi

perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan

manajemen yang kompleks dan sulit, karena menyangkut efektivitas pemanfaatan

modal, efisiensi, dan rentabilitas dari kegiatan perusahaan.

Penilaian kinerja keuangan perusahaan dapat menggunakan parameter laba yang

dihasilkan oleh perusahaan tersebut. Laba merupakan salah satu indikator kinerja

suatu perusahaan. Dalam hal ini laba dapat digunakan sebagai ukuran dari prestasi

yang dicapai dalam suatu perusahaan. Laba dapat menjadi signal positif mengenai

prospek perusahaan di masa depan yang dapat mencerminkan kinerja perusahan.

Informasi mengenai laba perusahaan dapat diperoleh dari laporan keuangan yang

dilaporkan oleh perusahaan. Penilaian kinerja perusahaan penting dilakukan, baik

oleh manajemen, pemegang saham, pemerintah, maupun pihak lain yang mempunyai

kepentingan terhadap laporan keuangan perusahaan.

Untuk menilai kinerja perbankan digunakan aspek-aspek dalam menilai tingkat

kesehatan bank sesuai dengan Peraturan Bank Indonesia melalui Surat Keputusan

Direksi BI No.30/11/KEP/DIR tahun 1997 dan Surat Keputusan direksi BI

No.30/277/KEP/DIR tahun 1998 analisis CAMEL (Capital, Assets, Management,

Earning, Liquidity) yang diperbarui Peraturan Bank Indonesia N0.6/10/PBI/2004

bank. Peraturan perbankan yang baru dalam menilai tingkat kesehatan bank

digunakan analisis CAMELS (Capital, Assets, Management, Earning, Liquidity,

Sensitivity to Market Risk).

Rasio-rasio CAMELS tersebut merupakan alat yang dapat digunakan bank untuk

menilai tingkat kesehatan bank. Dengan mengetahui tingkat kesehatan bank maka

secara tidak langsung dapat digunakan untuk mengetahui bagaimana kinerja bank

yang bersangkutan. Jika bank dinilai sehat, maka mencerminkan bahwa kinerja

perusahaan perbankan juga baik. Demikian pula sebaliknya, apabila bank dalam

kondisi yang tidak sehat, maka kinerja bank tersebut juga kemungkinan akan

mengalami penurunan kinerja. Dalam penelitian ini digunakan proksi pertumbuhan

laba. Pertumbuhan laba yang terus meningkat dari tahun ke tahun akan memberikan

signal positif mengenai kinerja perusahaan. Pertumbuhan laba yang baik

mencerminkan bahwa kinerja perusahaan juga baik. Karena laba merupakan indikator

keberhasilan kinerja perusahaan, maka semakin tinggi laba yang diperoleh

perusahaan mengindikasikan bahwa semakin baik kinerja perusahaan yang

bersangkutan. Dengan demikian, dapat dikatakan bahwa apabila rasio keuangan

perusahaan baik, maka pertumbuhan laba perusahaan juga baik.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.31 (Revisi 2000)

tentang bisnis perbankan, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Dari definisi tersebut di atas dapat diartikan bahwa bank merupakan lembaga

mempunyai dana dengan pihak yang memerlukan dana. Selain itu bank juga

merupakan lembaga yang berfungsi memperlancar lalu lintas pembayaran. Kegiatan

pokok bank antara lain adalah menerima simpanan dari masyarakat dalam bentuk

giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang

memerlukan dana.

Bank sebagai perusahaan perlu dinilai tingkat kesehatannya. Tujuannya adalah

untuk mengetahui apakah bank dalam kondisi sehat, kurang sehat atau mungkin tidak

sehat. Untuk menilai tingkat kesehatan suatu bank dapat diukur dengan analisis

CAMELS. Penilaian kesehatan bank akan berpengaruh terhadap kemampuan bank

dan loyalitas nasabah terhadap bank yang bersangkutan.

3. Rasio Keuangan Bank

Berdasarkan Surat Edaran Bank Indonesia No.12/27/DPNP tanggal 25 Oktober

2010, uraian mengenai kinerja keuangan bank termasuk hasil pelaksanaan action plan

dalam rangka memperbaiki kinerja bank (apabila ada) sebagaimana diatur dalam

ketentuan Bank Indonesia yang mengatur mengenai sistem penilaian tingkat

kesehatan bagi Bank Umum. Uraian mengenai kinerja permodalan mencakup

kecukupan, dan komposisi, serta kemampuan permodalan bank dalam meng-cover

risiko dari aset bermasalah, kemampuan bank untuk menambah modal dari laba

operasional bank, kemampuan permodalan bank untuk mendukung pertumbuhan

usaha, akses kepada sumber permodalan, dan kemampuan pemegang saham untuk

Uraian mengenai kinerja rentabilitas Bank mencakup pencapaian Return On

Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM), perkembangan

dan prospek laba operasional, rasio Beban Operasional terhadap Pendapatan

Operasional (BOPO), dan rasio beban operasional selain bunga terhadap pendapatan

kegiatan utama. Faktor-faktor yang mempengaruhi kinerja bank secara umum,

khususnya terkait faktor permodalan (capital), rentabilitas (earnings), profil risiko

bank terutama risiko kredit, risiko pasar dan risiko likuiditas.

Peraturan terdahulu yang dikeluarkan oleh Bank Indonesia melalui Surat

Keputusan Direksi BI No.30/11/KEP/DIR tahun 1997 dan Surat Keputusan direksi BI

No.30/277/KEP/DIR tahun 1998 analisis CAMEL (Capital, Assets Quality,

Management, Earning, Liquidity) ditetapkan sebagai panduan untuk menilai tingkat

kesehatan bank. Seiring dengan perkembangan dalam dunia perbankan maka diikuti

pula dengan meningkatnya risiko yang harus ditanggung oleh bank, maka Bank

Indonesia menambahkan faktor penilaian tingkat kesehatan perbankan dengan

mengantisipasi risiko yang akan ditanggung oleh bank. Atas dasar tersebut Bank

Indonesia sebagai lembaga yang bertugas mengawasi dan menilai perbankan di

Indonesia mengeluarkan Peraturan Bank Indonesia N0.6/10/PBI/2004 tanggal 12

April 2004 yang berisi tentang panduan dalam menilai tingkat kesehatan bank.

Peraturan perbankan yang baru dalam menilai tingkat kesehatan bank digunakan

analisis CAMELS (Capital, Assets Quality, Management, Earning, Liquidity,

Sensitivity to Market Risk). Dalam peraturan yang baru tersebut ditambahkan faktor

sensitivitas terhadap risiko pasar (sensitivity to market risk) karena dianggap sangat

tingkat kesehatan bank yang diatur di dalam Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004, antara lain mencakup penilaian terhadap

faktor-faktor CAMELS (Capital, Assets Quality, Management, Earning, Liquidity,

Sensitivity to Market Risk). Rasio CAMELS tersebut meliputi:

a. Aspek Permodalan (Capital)

Dengan menggunakan suatu indikator yaitu CAR (Capital Adequacy Ratio) yang

diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang

menurut resiko yang dihitung dari bank yang bersangkutan.

CAR =

mbang aktivateri

alsendiri mod

b. Aspek Kualitas Aset (Assets)

Indikator kualitas aset yang dipakai adalah rasio kualitas produktif bermasalah

dengan aktiva produktif (NPL).

NPL =

c. Aspek Kualitas Manajemen (Management)

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja, juga

dapat dilihat dari pendidikan serta pengalaman karyawannya dalam menangani

berbagai kasus yang terjadi. Unsur-unsur penilaian dalam kualitas manajemen

adalah manajemen permodalan, aktiva, umum, rentabilitas dan likuiditas, yang

didasarkan pada jawaban dari pertanyaan yang diajukan.

d. Aspek Earning

Indikator yang dipakai adalah ROA digunakan untuk mengukur kemampuan

dihasilkan dari total asset bank yang bersangkutan, BO/PO yang digunakan

untuk mengukur perbandingan biaya operasi/biaya intermediasi terhadap

pendapatan operasi yang diperoleh bank, dan NIM yang diperoleh dengan

membandingkan pendapatan bunga bersih dengan rata-rata aktiva produktif.

ROA =

e. Aspek Likuiditas (Liquidity)

Indikator yang digunakan adalah loan to deposit ratio (LDR) dan reserve

requirement atau giro wajib minimum (GWM). LDR diperoleh dengan

membandingkan antara seluruh penempatan dan seluruh dana yang berhasil

dihimpun ditambah dengan modal sendiri, sedangkan GWM merupakan

perbandingan giro pada Bank Indonesia dengan seluruh dana yang berhasil

dihimpun.

f. Sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap risiko

pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga

dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement)

suku bunga.

b. Modal yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan

dengan potential loss sebagai akibat fluktuasi nilai tukar.

c. Kecukupan penerapan system manajemen risiko pasar.

4. Pertumbuhan Laba

Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang

berkaitan dengan pendapatan tersebut. Pengertian laba menurut IAI dalam Chairi dan

Ghozali (2003:213) adalah kenaikan manfaat ekonomi selama satu periode akuntansi

dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal.

Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah

selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur

kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Pertumbuhan laba merupakan kenaikan laba atau penurunan laba pertahun yang

dinyatakan dalam persentase (Tika, 2010). Pertumbuhan laba menjadi informasi yang

sangat penting bagi banyak orang, yang antara lain adalah pengusaha, analis

keuangan, pemegang saham, ekonom, dan sebagainya. Tujuan utama pelaporan laba

adalah membeerikan informasi yang berguna bagi mereka yang paling

dijadikan sebagai dasar pengukuran efisiensi manajemen dan membantu meramalkan

arah masa depan. Selain it tujuan pelaporan laba tersebut juga harus mencakup

penggunaan laba sebagai pengukuran pencapaian dan sebagai pedoman atau

keputusan manajerial masa depan. Pertumbuhan laba akan berpengaruh terhadap

keputusan investasi para investor dan calon investor yang akan menanamkan

modalnya ke dalam perusahaan. Pertumbuhan laba dapat dihitung dengan

menggunakan rumus:

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan antara lain penelitian yang dilakukan oleh

Wahyu (2006) “Pengaruh Rasio Camel Terhadap Kinerja Keuangan Pada Perbankan

Yang Terdaftar Di BEJ” dengan mengambil sampel perusahaan perbankan yang terdaftar

di BEJ yang mengeluarkan Laporan Keuangan Tahunan untuk tahun 2001-2005, yang

menguji pengaruh rasio CAR, NPL, LDR, GWM, BOPO dan NIM terhadap kinerja

keuangan pada perbankan yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa

secara parsial LDR dan GWM tidak mempunyai pengaruh yang signifikan terhadap

kinerja keuangan perbankan yang terdaftar diBEJ, sedangkan variabel CAR, NPL, BOPO

dan NIM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan

yang terdaftar diBEJ. Dan secara simultan variabel CAR, NPL, LDR, GWM, BOPO, dan

NIM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan.

Penelitian lainnya dilakukan oleh Rikky (2009) “Pengaruh Loan to Deposit Ratio dan

Terdaftar Di BEI” dengan menggunakan sampel perusahaan perbankan yang terdaftar di

BEI dari tahun 2004 sampai tahun 2008 dengan menggunakan rasio LDR dan CAR. Hasil

penelitian menunjukkan bahwa tidak ada pengaruh yang signifikan antara LDR dan CAR

terhadap pertumbuhan laba.

Penelitian satu tahun berikutnya dilakukan oleh Tika (2010) “Pengaruh Rasio Camel

Terhadap Kinerja Keuangan Perbankan Yang Terdaftar Di BEI” dengan mengambil

sampel perusahaan perbankan yang terdaftar di BEI selama tahun 2004-2008. Hasil

menunjukkan secara simultan selama tahun 2004-2008 bahwa rasio CAR, NPL, ROA,

ROE, NIM, BOPO dan LDR tidak berpengaruh signifikan terhadap pertumbuhan laba

pada perusahaan perbankan yang terdaftar di BEI, dan secara parsial rasio CAR, NPL,

ROA, ROE, NIM, BOPO dan LDR juga tidak mempunyai pengaruh positif terhadap

pertumbuhan laba dari tahun ke tahun selama periode penelitian.

Penelitian yang sama pada tahun 2010 juga dilakukan oleh Iswatun “Pengaruh Rasio

Camel Terhadap Kinerja Perusahaan Perbankan Yang Terdaftar Di BEI “ dengan sampel

semua perusahaan perbankan yang terdaftar di BEI pada tahun 2006-2008. Hasil

penelitian menunjukkan bahwa variabel NPM berpengaruh signifikan terhadap

pertumbuhan laba. Variabel NPM berpengaruh negatif signifikan terhadap pertumbuhan

laba. Variabel CAR, RR, NPL, ROA, NIM, BOPO, LDR, GWM tidak berpengaruh

signifikan terhadap pertumbuhan laba.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian

Terdaftar Di BEJ

Hasil penelitian ini menunjukkan bahwa LDR dan CAR tidak berpengaruh signifikan terhadap pertumbuhan laba baik secara parsial maupun simultan.

Hasil penelitian ini menunjukkan secara parsial variabel CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR juga tidak mempunyai pengaruh positif terhadap pertumbuhan laba.

Sedangkan secara simultan CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. bahwa variabel NPM berpengaruh signifikan terhadap pertumbuhan laba. Variabel NPM berpengaruh negatif signifikan terhadap pertumbuhan laba. Variabel CAR, RR, NPL, ROA, NIM, BOPO, LDR, GWM tidak berpengaruh signifikan terhadap pertumbuhan laba.

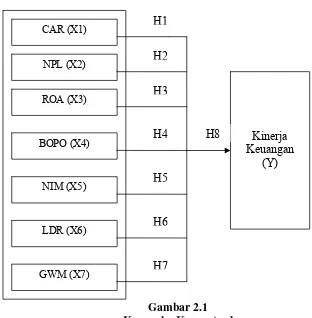

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori

untuk memecahkan masalah penelitian serta merumuskan hipotesis dan merupakan

tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan

variabel ataupun masalah yang ada dalam penelitian.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut

temuan-temuan empiris mengenai pengaruh rasio CAMEL terhadap kinerja keuangan pada

industri perbankan yang terdaftar di BEI. Menurut Kasmir (2003:239) salah satu

tujuan laporan keuangan adalah untuk memberikan informasi tentang hasil-hasil

usaha yang diperoleh bank (kinerja bank) dalam suatu periode tertentu. Dalam

penelitian ini kinerja perusahaan diukur melalui pertumbuhan laba dari tahun ke

tahun dengan menggunakan rasio CAMEL yang terdiri dari Capital (CAR), Asset

(NPL), Earning (BOPO dan NIM), dan Liquidity (LDR dan GWM). Berdasarkan

teori yang telah diungkapkan sebelumnya, rasio-rasio yang ada dalam faktor CAMEL

memiliki pengaruh terhadap pertumbuhan laba, namun terdapat penelitian yang tidak

sesuai dengan teori yang telah diungkapkan. Mengacu kepada dasar dan landasan

teori serta penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat

Gambar 2.1 Kerangka Konseptual 2. Hipotesis

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yg diteliti,

melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan

penelitian.

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

dikemukakan, maka yang menjadi hipotesis dalam penelitian ini adalah capital

adequacy ratio, non performing loan, biaya operasional pada pendapatan operasional,

return on assets, net interest margin, loan to deposit ratio, giro wajib minimum

mempunyai pengaruh baik secara parsial maupun simultan terhadap kinerja keuangan

perbankan yang terdaftar di BEI.

CAR (X1)

NPL (X2)

ROA (X3)

BOPO (X4) Kinerja

Keuangan (Y) H1

H2

H3

H4 H8

NIM (X5)

LDR (X6)

GWM (X7)

H6

BAB III

METODE PENELITIAN A. Rancangan Penelitian

Penelitian menggunakan rancangan kausal, berguna untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya (Umar, 2001:63).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2004:72). Populasi pada

penelitian ini adalah seluruh bank-bank yang go public di Indonesia dan terdaftar di

Bursa Efek Indonesia tahun 2007 sampai dengan tahun 2009 yaitu berjumlah 31 bank.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiono, 2004:73). Sampel yang digunakan dalam penelitian ini ditentukan

dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu (Sugiono, 2004:78). Beberapa pertimbangan yang digunakan

dalam menentukan sampel adalah:

1. Bank-bank tersebut terdaftar di Bursa Efek Indonesia selama tahun 2007-2009 yang

mencantumkan data secara lengkap berturut-turut selama periode penelitian,

2. Bank-bank tersebut tidak sedang berada dalam proses delisting pada periode tersebut,

3. Perusahaan sampel telah menerbitkan dan mempublikasikan laporan keuangan tahunan

Daftar nama perusahaan yang menjadi sampel dalam penelitian berjumlah 20

perusahaan dari 31 perusahaan bank yang terdaftar di BEI tahun 2007-2009, ini

tercantum dalam lampiran.

C. Jenis dan Sumber Data

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh dalam

bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan

keuangan tahunan. Sumber data diperoleh dari Bursa Efek Indonesia yaitu www.idx.co.id

dan data dari ICMD (Indonesia Capital Market Directory). Sifat data ini adalah data

deret waktu (time series) yaitu data yang merupakan hasil pengamatan dalam suatu

rentang waktu tertentu.

D. Teknik Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah studi

dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan-catatan, laporan

keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian

diperoleh dari media internet dengan cara mendownload laporan keuangan bank-bank

yang terdaftar di BEI melalui situs www.idx.co.id dan dari ICMD (Indonesia Capital

E. Defenisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:62), “Definisi operasional adalah menjelaskan karakteristik

dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep

dapat diukur dan dioperasionaliasikan di dalam riset”.

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen

(bebas) yaitu CAR, NPL, ROA, BOPO, NIM, LDR, dan GWM, dan variabel dependen

(terikat) yaitu pertumbuhan laba.

Berikut adalah tabel yang menyajikan tentang konsep dan operasionalisasi dari

variabel yang diteliti.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Jenis

variab el

Nama Variabel

Defenisi Pengukuran Skala

Loan to seluruh dana yang berhasil dihimpun.

F. Metode Analisis Data

Keseluruhan data yang telah dikumpul dianalisis untuk dapat memberikan jawaban

dari masalah yang dibahas dalam penelitian ini.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum. Statistik

deskriptif merupakan statistik yang menggambarkan atau yang mendekripsikan data

yang menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk

observasi dengan distribusi yang mendekati distribusi normal dan yang lebih

handal adalah dengan melihat normal probability plot, dimana :

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh garis diagonal dan tidak mengikuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov

Smirnov. Distribusi data dapat dilihat dengan membandingkan Zhitung

dengan Ztabel dengan kriteria sebagai berikut:

1. jika Zhitung < Ztabel (,96) atau angka signifikan > taraf signifikan ()

0,05 maka distribusi data dikatakan normal,

2. jika Zhitung > Ztabel (1,96) atau amgka signifikan < taraf signifikan ()

0,05 maka distribusi data dikatakan tidak normal.

Model regresi yang baik adalah yang mempunyai distribusi data normal atau

mendekati normal.

b. Uji Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih variabel

dependent dinyatakan sebagai kombinasi linier dengan variabel dependent

lainnya. Jika suatu model regresi mengandung multikolinearitas maka

kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya

Pengujian terhadap ada tidaknya multikolinearitas dapat dilakukan dengan

melihat nilai tolerance dan lawannya, serta Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10

atau sama dengan VIF>10. Uji ini juga dapat dilakukan dengan melihat nilai

korelasi antar variabel independen lebih besar dari 0,95 maka dapat

disimpulkan bahwa terdapat gejala multikolinearitas antar variabel

independen dalam penelitian tersebut.

c. Autokorelasi

Autokorelasi adalah korelasi antar anggota sampel yang diurutkan

berdasarkan waktu. Autokorelasi menunjukkan adanya kondisi yang berurutan

antara gangguan atau distribusi yang masuk dalam regresi. Uji autokorelasi

bertujuan untuk mengetahui apakah terjadi korelasi antara anggota

serangkaian data observasi yang diurutkan menurut waktu (time series).

Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson.

Kriteria untuk penilaian terjadinya autokorelasi adalah:

1. angka D-W di bawah -2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

d. Heterokedastisitas

Pengujian Heterokedastisitas dilakukan dalam sebuah model regresi, dengan

tujuan bahwa apakah suatu regresi tersebut terjadi ketidaksamaan varians dari

residual dari setiap pengamatan ke pengamatan lainnya berbeda, maka disebut

heterokedastisitas. Gejala heterokedastisitas terjadi apabila disturbance terms

untuk setiap observasi tidak lagi konstan tetapi bervariasi.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas

adalah:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan heterokedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

dibawah anngka 0 pada sumbu Y, maka mengindikasikan tidak terjadi

heterokedastisitas.

Uji heterokedastisitas dapat dilakukan dengan mlihat grafik scatterplot antar

nilai prediksi variabel independen dengan nilai residualnya.

3. Uji Hipotesis

Untuk menganalisis besarnya pengaruh variabel independen terhadap variabel

dependen, penelitian ini menggunakan persamaan regresi linear berganda. Untuk

mengetahui bagaimana pengaruh variabel independen secara bersama-sama

terhadap variabel dependen, digunakan uji statistik F dengan rumus:

Dimana:

Y = kinerja keuangan perbankan

a = konstanta

b17 = koefisien regresi variabel independen

X1 = CAR

X2 = NPL

X3 = ROA

X4 = BOPO

X5 = NIM

X6 = LDR

X7 = GWM

e = error

Hipotesis dalam penelitian ini menggunakan:

a. Uji koefisien determinasi/regresi (R2)

Uji regresi digunakan untuk mengukur proporsi atau persentase sumbangan

variabel independen yang diteliti terhadap variasi naik turunnya variabel

dependen. Koefisien determinan berkisar antara nol sampai dengan 1 (0<R2<1).

Hal ini berarti bila R2

=0 menunjukkan tidak adanya pengaruh antara variabel

independen terhadap variabel dependen, bila R2

semakin mendekati 1

menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel

dependen, dan bila R2

semakin kecil mendekati 0 maka dapat dikatakan semakin

b. Uji signifikan parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen. Uji ini juga dapat dilakukan

dengan membandingkan t hitung dengan t table dengan ketentuan sebagai berikut:

Jika thitung > ttabel, maka Ha diterima (α =5%)

Jika thitung < ttabel, maka Ha ditolak (α =5%)

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel

dependen dapat dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing

variabel independen pada taraf uji 5%(0,05). Kesimpulan dapat diterima atau

tidaknya Ha sebagai pembuktian adalah:

1. jika probabilitas < 0,05 maka Ha dapat diterima,

2. jika probabilitas > 0,05 maka Ha ditolak.

c. Uji signifikan simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel

dependen. Untuk menguji hipotesis ini, digunakan statistic F dengan

membandingkan F hitung dengan F tabel dengan kriteria pengambilan keputusan

sebagai berikut:

1. Jika Fhitung > Ftabel, maka Ha diterima (α =5%),

Uji signifikansi juga dapat dilihat dari nilai probabilitas (nilai Sig.) dari t rasio

masing-masing variabel independen pada taraf uji 5%(0,05). Kesimpulan

dapat diterima atau tidaknya Ha sebagai pembuktian adalah:

1. jika probabilitas < 0,05 maka Ha dapat diterima,

BAB IV

HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian

Jenis data yang digunakan berupa data sekunder dan data yang digunakan dalam

penelitian ini berjumlah 20 perusahaan dari 31 perusahaan perbankan yang terdaftar di

BEI selama periode 2007-2009. Sehingga diperoleh sampel berjumlah 20 x 3tahun = 60

observasi. Data yang digunakan adalah laporan keuangan perusahaan perbankan yang

diperoleh dari media internet dengan cara mendownload laporan keuangan bank-bank

yang terdaftar di BEI melalui situs www.idx.co.id dan ICMD (Indonesia Capital Market

Directory).

B. Analisis Data

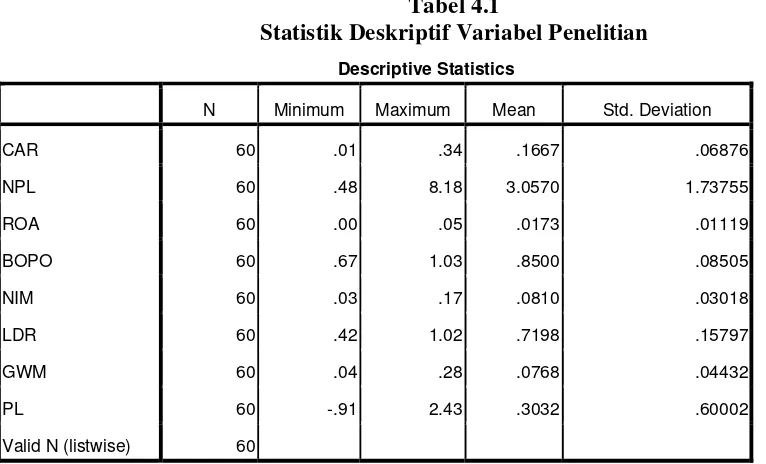

1. Hasil Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum. Hasil analisis

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 60 .01 .34 .1667 .06876

NPL 60 .48 8.18 3.0570 1.73755

ROA 60 .00 .05 .0173 .01119

BOPO 60 .67 1.03 .8500 .08505

NIM 60 .03 .17 .0810 .03018

LDR 60 .42 1.02 .7198 .15797

GWM 60 .04 .28 .0768 .04432

PL 60 -.91 2.43 .3032 .60002

Valid N (listwise) 60

Sumber : Data sekunder setelah diolah dengan SPSS, 2011

Output tampilan SPSS menunjukkan jumlah observasi dalam penelitian (N)

adalah sebanyak 60 observasi. Dari 60 observasi terhadap sampel dapat diketahui bahwa

nilai minimum dari variabel Capital Adequacy Ratio (CAR) adalah sebesar 0,01 dan nilai

CAR maksimum sebesar 0,34. Hal ini berarti bahwa dari 60 observasi tersebut nilai CAR

yang paling kecil adalah 0,01% sedangkan nilai CAR terbesarnya adalah 0,34 %.

Rata-rata CAR perusahaan perbankan adalah sebesar 0,1667 dengan standar deviasi sebesar

0,6867. Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan variabel

CAR terdistribusi secara normal.

Pada variabel NPL (Non Performing Loan), nilai minimum sebesar 0,48 dan nilai

maksimum 8,18. Hal ini berarti bahwa dari 60 sampel yang ada memiliki nilai NPL

terendah sebesar 0,48 % dan nilai tertinggi sebesar 8,18 %. Rata-rata NPL yang dimiliki

deviasi 1,73755. Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan

variabel NPL terdistribusi secara normal.

Pada variabel ROA (Return On Assets), nilai minimum sebesar 0,00 dan nilai

ROA maksimum sebesar 0,05. Rata-rata ROA perusahaan perbankan adalah sebesar

0,0173 dengan standar deviasi sebesar 0,01119. Nilai standar deviasi lebih besar daripada

rata-rata mengindikasikan ROA sangat bervariasi antar perusahaan perbankan yang satu

dengan perusahan yang lain.

Pada variabel BOPO (Biaya Operasional pada Pendapatan Operasional), nilai

minimum sebesar 0,67 dan nilai maksimum sebesar 1,03. Rata-rata BO/PO perusahaan

perbankan adalah sebesar 0,8500 dengan standar deviasi sebesar 0,08505. Nilai standar

deviasi lebih kecil daripada rata-rata mengindikasikan variabel BOPO terdistribusi secara

normal.

Pada variabel NIM (Net Interest Margin), nilai minimum sebesar 0,03 dan nilai

NIM maksimum sebesar 0,17. Hal ini berarti bahwa NIM terkecil adalah 0,03%

sedangkan NIM terbesar adalah 0,17%. Rata-rata NIM perusahaan perbankan adalah

sebesar 0,0810 dengan standar deviasi sebesar 0,03018. Nilai standar deviasi lebih kecil

daripada rata-rata mengindikasikan variabel NIM terdistribusi secara normal.

Pada variabel LDR (Loan to Deposit Ratio), nilai minimum sebesar 0,42 dan nilai

maksimum 1,02. Hal ini menunjukkan bahwa dari 60 sampel penelitian, nilai LDR

terkecil adalah sebesar 0,42% sedangkan LDR terbesar adalah 1,02%. Rata-rata LDR

yang dimiliki perusahaan perbankan dalam penelitian ini adalah sebesar 0,7198 dan

dengan standar deviasi 0,15797. Nilai standar deviasi lebih kecil daripada rata-rata

Pada variabel GWM (Giro Wajib Minimum), nilai minimum sebesar 0,04 dan

nilai maksimum 0,28. Hal ini menunjukkan bahwa 60 sampel penelitian mempunyai nilai

terkecil sebesar 0,04% dan nilai terbesarnya adalah 0,28%. Rata-rata GWM yang dimiliki

perusahaan perbankan dalam penelitian ini adalah sebesar 0,0768 dan dengan standar

deviasi 0,04432. Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan

variabel GWM terdistribusi secara normal.

Pertumbuhan Laba (PL) mempunyai nilai minimum sebesar -0,91 dan nilai

maksimum 2,43. Rata-rata PL yang dimiliki perusahaan perbankan dalam penelitian ini

adalah sebesar 0,3032 dan dengan standar deviasi 0,60002. Nilai standar deviasi lebih

besar daripada rata-rata mengindikasikan PL sangat bervariasi antar perusahaan

perbankan yang satu dengan perusahan yang lain, juga sangat bervariasi dari tahun ke

tahun.

2. Hasil Uji Asumsi Dasar Regresi

a. Hasil Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk

menghindari bias dalam model regresi. Dalam penelitian ini digunakan grafik

histogram, grafik normal probability plot, dan uji statistik Kolmogorov-Smirnov

Tabel 4.2

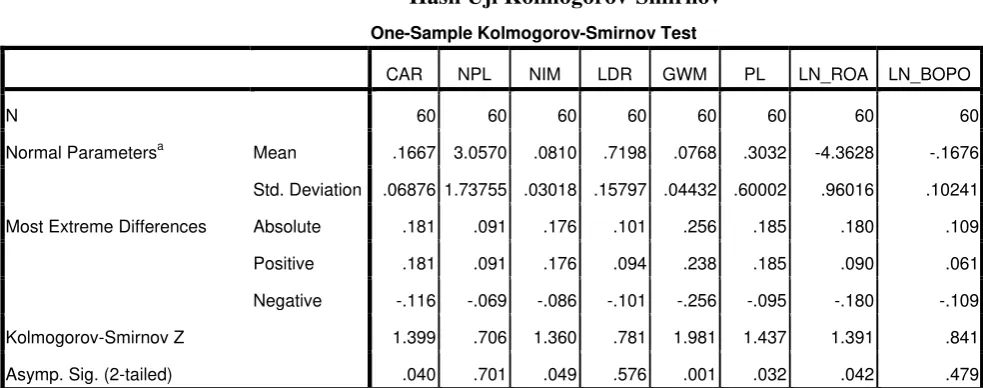

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

CAR NPL NIM LDR GWM PL LN_ROA LN_BOPO

N 60 60 60 60 60 60 60 60

Normal Parametersa Mean .1667 3.0570 .0810 .7198 .0768 .3032 -4.3628 -.1676

Std. Deviation .06876 1.73755 .03018 .15797 .04432 .60002 .96016 .10241

Most Extreme Differences Absolute .181 .091 .176 .101 .256 .185 .180 .109

Positive .181 .091 .176 .094 .238 .185 .090 .061

Negative -.116 -.069 -.086 -.101 -.256 -.095 -.180 -.109

Kolmogorov-Smirnov Z 1.399 .706 1.360 .781 1.981 1.437 1.391 .841

Asymp. Sig. (2-tailed) .040 .701 .049 .576 .001 .032 .042 .479

a. Test distribution is Normal.

Sumber : Data sekunder setelah dioal dengan SPSS, 2011

Hasil uji normalitas dengan uji statistik one sample Kolmogorov-Smirnov

dapat dilihat pada tabel 4.3. Besarnya nilai Kolmogorov-Smirmov adalah 1,143

dan nilai signifikansi dari unstandardized residual sebesar 0,147. Nilai

signifikansi tersebut lebih besar dari 0,05. Untuk memperkuat hasil uji statistik

one sample Kolmogorov-Smirnov ini, maka dilakukan juga uji normalitas dengan

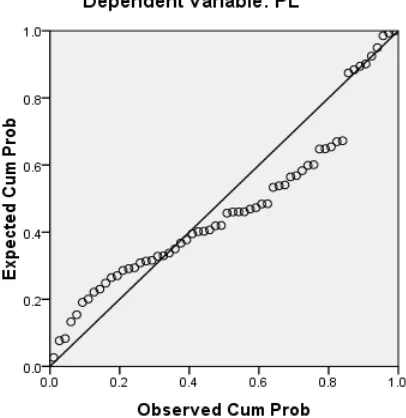

grafik histogram dan normal probability plot. Grafik histogram dan normal

Gambar 4.1

Grafik histogram memberikan pola distribusi yang mendekati normal

sedangkan grafik normal probability-plot yaitu bahwa titik-titik menyebar hanya

di sekitar garis diagonal dan mengikuti arah garis diagonal. Hasil ini konsisten

dengan uji Kolmogorov-Smirmov yang dijelaskan di atas. Berdasarkan grafik

histogram dan grafik normal probability-plot tersebut dapat dikatakan bahwa data

secara umum terdistribusi secara normal.

b. Hasil Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan melihat nilai tolerance dan variance

inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan

adanya multikolinearitas adalah nilai tolerance ≤ 0,10 dan nilai VIF ≥ 10.

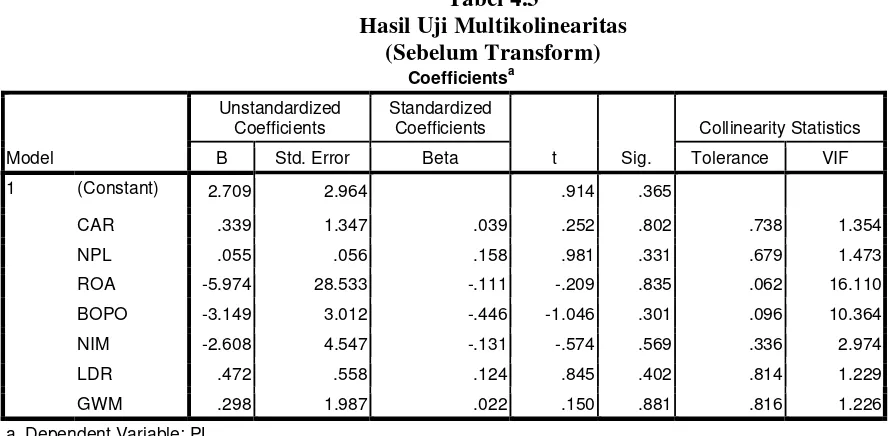

Tabel 4.3

a. Dependent Variable: PL

Sumber : Data Sekunder setelah diolah SPSS, 2011

Hasil uji multikolinearitas sebelum transformasi yang terdapat pada tabel

tolerance kurang dari 0,10 yaitu variabel ROA dan BOPO. Variabel ROA

memiliki nilai tolerance sebesar 0,062 sedangkan variabel BOPO mempunyai

nilai tolerance sebesar 0,096. Hal ini berarti bahwa terdapat korelasi antar variabel

independen yang nilainya lebih besar dari 95%. Hasil perhitungan untuk Variance

Inflation Factor (VIF) menunjukkan bahwa terdapat dua variabel independen

yang memiliki VIF lebih dari 10. Variabel tersebut adalah variabel ROA dengan

nilai VIF sebesar 16,110 dan variabel BOPO sebesar 10,364. Dikarenakan dalam

penelitian ini terdapat dua variabel yang mempunyai tolerance ≤ 0,10 dan nilai

VIF ≥ 10, maka dapat dikatakan bahwa terdapat masalah multikolinearitas.

Salah satu cara yang dapat digunakan untuk mengatasi masalah

multikolinearitas adalah dengan melakukan transformasi variabel. Transformasi

variabel merupakan salah satu cara mentransformasi atau mengubah sebuah

variabel (data) untuk keperluan-keperluan yang khusus(Santoso, 2009).

Transformasi dapat dilakukan dalam bentuk logaritma natural. Variabel yang

memiliki masalah multikolinearitas tersebut ditransformasi dalam bentuk

logaritma natural. Variabel ROA ditransformasi menjadi LnROA sedangkan

variabel BOPO ditransformasi menjadi LnBOPO. Hasil uji multikolinearitas

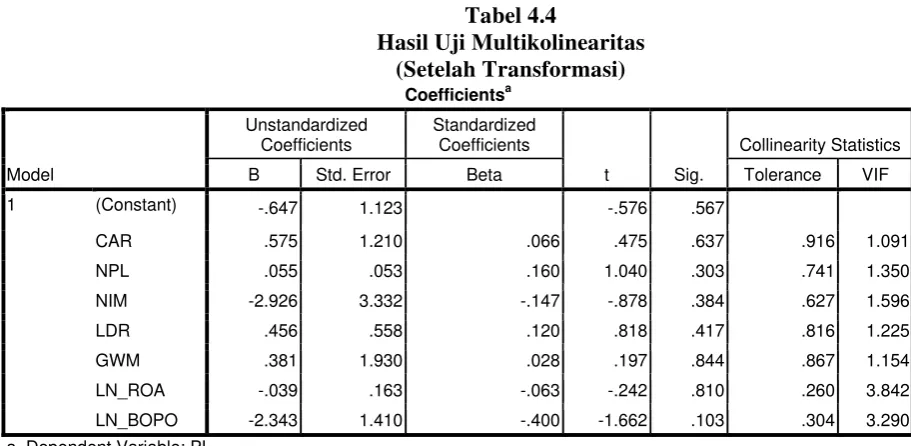

Tabel 4.4 a. Dependent Variable: PL

Sumber : Data sekunder setelah diolah dengan SPSS, 2011

Hasil uji multikolinieritas terdapat pada tabel 4.4 menunjukkan bahwa

tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10

yang berarti bahwa tidak ada korelasi antar variabel independen yang nilainya

lebih besar dari 95%. Hasil perhitungan untuk Variance Inflation Factor (VIF)

juga menunjukkan hal yang sama bahwa tidak ada variabel independen yang

memiliki nilai VIF lebih dari 10. Dengan demikian, dapat disimpulkan bahwa

tidak ada multikolinieritas yang terjadi antar variabel independen dalam model

regresi.

c. Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara

Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson.

Kriteria untuk penilaian terjadinya autokorelasi adalah:

1. angka D-W di bawah -2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

Hasil Uji Durbin-Watson

Sumber : Data sekunder setelah diolah dengan SPSS, 2011

Pada tabel 4.5 diatas menunjukkan bahwa nilai statistik Durbin-Watson

sebesar 2,130. Angka statistik ini menunjukkan bahwa nilai D-W di atas +2 ,

maka dapat disimpulkan bahwa ada autokorelasi negatif antar residual.

d. Hasil Uji Heterokedastisitas

Pengujian heterokedastisitas dilakukan dengan tujuan mengetahui apakah

pada suatu regresi tersebut terjadi ketidaksamaan varians dari residual dari setiap

pengamatan ke pengamatan lainnya berbeda. Penelitian ini menggunakan cara

dengan melihat grafik plot untuk mendeteksi adanya heterokedastisitas. Hasil uji

heterokedastisitas dapat dilihat pada hasil pengolahan dengn menggunakan SPSS

yaitu sebagai berikut:

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .291a .084 -.039 .61154 2.130

a. Predictors: (Constant), LN_BOPO, GWM, CAR, LDR, NPL, NIM, LN_ROA

Gambar 4.3

Sumber : Data sekunder setelah diolah dengan SPSS, 2011

Dari grafik scatterplot pada gambar 4.3 terlihat bahwa titik-titik yang ada

menyebar secara acak. Titik-titik juga terdapat baik di atas maupun di bawah

angka 0 pada sumbu Y. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi

heterokedastisitas pada model regresi sehingga model regresi layak digunakan.

3. Hasil Pengujian Analisis Regresi

Hipotesis dalam penelitian ini menggunakan:

a. Hasil Uji Koefisien Determinasi / Regresi (R2)

dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara

0,5 dan mendekati 1. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R

Square semakin mendekati 1, maka variabel-variabel independen mendekati

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel

independen untuk menjelaskan variasi variabel dependen semakin terbatas.

Dalam kenyataannya nilai Adjusted R Square dapat bernilai negatif, walaupun

yang dikehendaki harus bernilai positif. Jika dalam uji empiris didapat nilai

Adjusted R Square negatif, maka nilai Adjusted R Square dianggap nol. Hasil uji

koefisien determinasi dapat dilihat pada tabel berikut :

Tabel 4.6

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .291a .084 -.039 .61154

a. Predictors: (Constant), LN_BOPO, GWM, CAR, LDR, NPL, NIM, LN_ROA

Sumber : Data sekunder setelah diolah SPSS, 2011

Hasil output SPSS pada tabel 4.6 terlihat bahwa nilai koefisien (r) sebesar

0,291 yang berarti bahwa korelasi atau hubungan antara pertumbuhan laba (PL)

dengan variabel independennya (CAR, NPL, LN_ROA, NIM, LN_BOPO, LDR,

dan GWM) lemah karena kurang dari 0,5. Angka adjusted R Square (R2) sebesar

-0,039. Angka ini sama dengan nol karena bernilai negatif. Hal ini berarti tidak

ada variasi atau perubahan dalam pertumbuhan laba (PL) dapat dijelaskan oleh

Pendapatan Operasional), LDR (Loan to Deposit Ratio), GWM (Giro Wajib Minimum), sedangkan sisanya (100%) dijelaskan oleh faktor lain di luar model.

b. Hasil Uji Signifikan Parsial (T-Test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen.

Tabel 4.7 a. Dependent Variable: PL

Sumber : data sekunder setelah diolah SPSS, 2011

CAR menunjukkan thitung sebesar 0,475 dengan nilai signifikansi 0,637,

sedangkan ttabel adalah 2,02 sehingga thitung < ttabel (0,475 < 2,02), maka CAR secara

individual tidak mempengaruhi pertumbuhan laba. Signifikansi penelitian juga

menunjukkan angka > 0,05 (0,637 > 0,05), maka Ho diterima dan Ha ditolak, artinya

CAR tidak berpengaruh terhadap pertumbuhan laba.

NPL menunjukkan thitung sebesar 1,040 dengan nilai signifikansi 0,303,

sedangkan ttabel adalah 2,02 sehingga thitung < ttabel (1,040 < 2,02), maka NPL secara