UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH EARNING PER SHARE, DEBT TO EQUITY RATIO, PRICE EARNING RATIO, DAN RETURN ON EQUITY TERHADAP RETURN

SAHAM PADA PERUSAHAAN KELOMPOK ANEKA INDUSTRI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : DODI PRANANDA

NIM : 050503128

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul “Pengaruh Earning Per

Share, Debt to Equity Ratio, Price Earning Ratio dan Return On Equity Terhadap

Return Saham Pada Perusahaan Kelompok Aneka Industri Yang Terdaftar di

Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Oktober 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Subhanahu wa Ta’ala yang telah memberikan nikmat dan kemudahannya sehingga penulis mampu menyelesaikan skripsi ini dengan judul “Pengaruh Earning Per Share, Debt to

Equity Ratio, Price Earning Ratio dan Return On Equity Terhadap Return Saham

Pada Perusahaan Kelompok Aneka Industri Yang Terdaftar di Bursa Efek Indonesia”.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Ayahanda Siswowartoyo dan Ibunda Sumiati Siahaan. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan keluarga.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengu lasn skripsi. Saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Oktober 2010 Penulis,

Dodi Prananda

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah pengaruh antara earning

per share, debt to equity ratio, price earning ratio dan return on equity terhadap return saham baik secara parsial dan simultan pada perusahaan kelompok Aneka

Industri yang terdaftar di BEI Tahun 2007, 2008 dan 2009. Jumlah populasi yang ada dalam penelitian ini berjumlah 45 perusahaan aneka industri dan setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 17 perusahaan yang akan digunakan sebagai sampel dalam penelitian ini.

Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah earning per share, debt to equity ratio, price earning ratio dan

return on equity dan variabel dependen yang digunakan adalah return saham .

Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan

Adjusted R Square.

Hasil penelitian ini menunjukkan bahwa variabel ROE, DER, PER dan EPS secara simultan (bersama) tidak berpengaruh terhadap return saham. Hasil uji parsial menunjukkan bahwa variabel EPS, PER dan ROE tidak berpengaruh signifikan terhadap return saham.

ABSTRACT

This research has a purpose to knowing that earning per share, debt to equity ratio, price earning ratio, and return on equity have an effect to stock return on miscellaneous industry in Indonesia Stock Exchange years 2007,2008, and 2009. Number of population in this research is 45 company. After were selected by using purposive sampling technique. The sampel that is gotten is 17 company.

Kind of data used is secondary data. Analyzes model that is used is multiple regression. Earning per share, debt to equity ratio, price earning ratio and return on equity are used as independen variable and dependen variable is stock return. Analyzes model that is used multiple regression. Classic assumption tests that is used is normality test, multicolinearity test, autocorelation test, and heteroscedastisity test. Hypothesis test that being used were f-test, t-test and Adjusted R square.

The result of this research show that ROE, DER, PER dan EPS as simultant (together) have no effect to stock return. The result of parsial test show that EPS, PER and ROE have not significant effect to stock return.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Saham ... 6

2. Teori Sinyal dan Teori Random Walk ... 7

3. Rasio Keuangan Sebagai Alat Ukur Kinerja Keuangan ... 8

b. DER (Debt To Equity Ratio) ... 12

c. PER (Price Earning Ratio) ... 12

d. ROE (Return on equity) ... 13

e. Return Saham ... 13

B. Tinjauan Penelitian terdahulu ... 15

C. Kerangka Konseptual dan Hipotesis Penelitian... 17

1. Kerangka Konseptual ... 17

2. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 21

B. Jenis dan Sumber Data ... 21

C. Populasi dan Sampel Penelitian ... 22

D. Metode Pengumpulan Data ... 22

E. Defenisi Operasional Dan Pengukuran Variabel... 23

F. Metode Analisis Data ... 25

1. Uji Asumsi Klasik ... 25

2. Analisis Regresi ... 28

3. Pengujian Hipotesis ... 28

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif... 31

1. Hasil Uji Normalitas Data ... 32

2. Hasil Uji Heteroskedastisitas ... 37

3. Hasil Uji Autokorelasi ... 39

4. Hasil Uji Multikolinearitas ... 39

C. Hasil Pengujian Hipotesis ... 41

1. Hasil Pengujian Koefisien Determinasi ... 41

2. Hasil Uji Signifikan Simultan (Uji F) ... 42

3. Hasil Uji Signifikan Parsial (Uji t) ... 43

D. Pembahasan Hasil Penelitian... 43

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Keterbatasan ... 48

C. Saran ... 48

DAFTAR PUSTAKA ... 50

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 15

Tabel 3.1 Sampel Penelitian ... 22

Tabel 3.2 Daftar Definisi Operasional Dan Pengukuran Variabel... 24

Tabel 4.1 Statitstik Deskriptif ... 30

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test (Sebelum Tranformasi) ... 33

Tabel 4.3 One–Sample Kolmogorov–Smirnov Test (Setelah Transformasi) ... 35

Tabel 4.4 Hasil Uji Heteroskedastisitas... 37

Tabel 4.5 Hasil Uji Autokorelasi ... 38

Tabel 4.6 Hasil Uji Multikolinearitas ... 39

Tabel 4.7 Adjusted R2 Tabel 4.8 Hasil Uji F ... 41

... 40

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 17

Gambar 4.1 Grafik Histogram (sebelum Tranformasi) ... 32

Gambar 4.2 Grafik P-P Plot (sebelum Tranformasi) ... 32

Gambar 4.3 Grafik Histogram (setelah Tranformasi) ... 35

Gambar 4.4 Grafik P-P Plot (setelah Tranformasi) ... 36

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel ... 52

Lampiran ii Data Variabel Penelitian (Sebelum Transformasi) ... 55

Lampiran iii Statitstik Deskriptif ... 56

Lampiran iv Uji Normalitas Data (Sebelum Transformasi) ... 57

Lampiran v Data Penelitian (Setelah Transformasi) ... 59

Lampiran vi Uji Normalitas Data (Setelah Transformasi ) ... 61

Lampiran vii Hasil Uji Heteroskedastisitas ... 63

Lampiran viii Hasil Uji Autokorelasi... 64

Lampiran ix Hasil Uji Multikolinearitas ... 64

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah pengaruh antara earning

per share, debt to equity ratio, price earning ratio dan return on equity terhadap return saham baik secara parsial dan simultan pada perusahaan kelompok Aneka

Industri yang terdaftar di BEI Tahun 2007, 2008 dan 2009. Jumlah populasi yang ada dalam penelitian ini berjumlah 45 perusahaan aneka industri dan setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 17 perusahaan yang akan digunakan sebagai sampel dalam penelitian ini.

Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah earning per share, debt to equity ratio, price earning ratio dan

return on equity dan variabel dependen yang digunakan adalah return saham .

Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan

Adjusted R Square.

Hasil penelitian ini menunjukkan bahwa variabel ROE, DER, PER dan EPS secara simultan (bersama) tidak berpengaruh terhadap return saham. Hasil uji parsial menunjukkan bahwa variabel EPS, PER dan ROE tidak berpengaruh signifikan terhadap return saham.

ABSTRACT

This research has a purpose to knowing that earning per share, debt to equity ratio, price earning ratio, and return on equity have an effect to stock return on miscellaneous industry in Indonesia Stock Exchange years 2007,2008, and 2009. Number of population in this research is 45 company. After were selected by using purposive sampling technique. The sampel that is gotten is 17 company.

Kind of data used is secondary data. Analyzes model that is used is multiple regression. Earning per share, debt to equity ratio, price earning ratio and return on equity are used as independen variable and dependen variable is stock return. Analyzes model that is used multiple regression. Classic assumption tests that is used is normality test, multicolinearity test, autocorelation test, and heteroscedastisity test. Hypothesis test that being used were f-test, t-test and Adjusted R square.

The result of this research show that ROE, DER, PER dan EPS as simultant (together) have no effect to stock return. The result of parsial test show that EPS, PER and ROE have not significant effect to stock return.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Pasar modal merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal (investor) untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dengan tingkat keuntungan yang diharapkan. Investasi pada sekuritas juga bersifat likuid (mudah dirubah). Sangat penting bagi perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangannya. Motif pemilik modal atau investor menanamkan dananya pada sekuritas adalah mendapatkan return (tingkat pengembalian) yang maksimal dengan resiko tertentu atau memperoleh return tertentu pada resiko yang minimal.

Analisis rasio keuangan sebagai instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subyektif, bergantung pada untuk apa suatu analisis dilakukan dalam konteks apa analisis tersebut diaplikasikan (Jogiyanto, 2000:72). Dengan analisa rasio keuangan ini dapat diketahui kekuatan dan kelemahan perusahaan di bidang keuangan. Analisa rasio keuangan dapat juga dipakai sebagai sistem peringatan awal (early warning system) terhadap kemunduran kondisi keuangan perusahaan yang mengakibatkan tidak akan memberikan kepastian going concern perusahaan khususnya untuk perusahaan yang go public. Perusahaan yang melakukan penjualan kepada masyarakat bertujuan untuk menambah modal kerja perusahaan, perluasan usaha dan diversifikasi produk. Untuk menarik investor, perusahaan harus mampu menunjukkan kinerjanya. Pengukuran kinerja dapat dilakukan menggunakan rasio keuangan. Investor tertarik dengan saham yang memiliki

return positif dan tinggi karena akan meningkatkan kesejahteraan investor.

Investor sebelum melakukan investasi pada perusahaan yang terdaftar di BEI melakukan analisis kinerja perusahaan antara lain menggunakan rasio keuangan sehingga kinerja keuangan perusahaan berkaitan dengan return perusahaan (Husnan, 2003 :44).

earning ratio (PER) dan price to book value (PBV). Hasil dari penelitian ini

menunjukkan secara simultan variabel independen berpengaruh secara signifikan terhadap return saham. Secara parsial dari empat variabel bebas hanya tiga variabel yaitu DER, EPS dan PBV yang berpengaruh secara signifikan sedangkan PER terhadap return saham tidak berpengaruh signifikan.

Roy Bramantyo (2006) penelitiannya melibatkan 4 variabel yang terdiri dari

debt equity ratio (DER), price to book value (PBV), dan dividend pay out ratio

(DPR) sebagai variabel independen dan variable return saham sebagai variabel dependen. Hasil penelitian menunjukkan bahwa baik secara parsial ataupun secara simultan variabel debt equity ratio, price to book value, dan dividend payout ratio tidak mempunyai pengaruh yang signifikan terhadap return saham. Sri Artatik (2007) penelitiannya tentang return saham, yang mana variabel independennya

earning per share (EPS) dan price earning rasio (PER). Dari hasil penelitian ini

dapat di ambil kesimpulan secara simultan ada pengaruh antara EPS dan PER terhadap return saham pada perusahaan manufaktur di BEJ. Secara parsial EPS berpengaruh terhadap return saham sedangkan PER tidak berpengaruh terhadap

return saham. Dengan demikian hanya variabel EPS yang berpengaruh terhadap

return saham.

nama klasifikasi saham untuk industri di bursa efek indonesia. Aneka industri ini dipilih sebagai objek karena terdapat industri otomotif dimana pertumbuhan penjualan produk otomotif meningkat setiap tahunnya. Aneka Industri terdiri dari kelompok mesin dan alat-alat berat, otomotif dan komponennya, tekstil dan garmen, sepatu, kabel, elektronik dan kelompok lainnya. Salah satu dari industri otomotif di Aneka Industri ini adalah Astra Internasional. Astra Internasional telah menunjukkan kenaikan pertumbuhan laba di tahun 2007 sebesar 75,62 % dan return saham yang dihasilkan sebesar Rp.11.600 ini dilihat dari penutupan harga saham 2006 sebesar Rp.15.700 di tahun 2007 penutupan harga saham sebesar Rp.27.300 per lembar saham. Informasi ini akan menjadikan suatu alasan seorang investor untuk berinvestasi dengan harapan mendapatkan return yang tinggi dari emiten.

Penulis mencoba untuk mengetahui adanya konsistensi rasio yang mempengaruhi return saham. Faktor-faktor yang diangkat dalam penelitian ini yaitu earning per share (EPS), debt to equity ratio (DER), price earning ratio (PER), dan return on equity (ROE). Penelitiaan ini dilakukan untuk menguji kembali, baik dengan adanya variabel independen yang sama, perbedaan dengan penelitian sebelumnya maupun juga subjek serta periode penelitian. Berdasarkan alasan tersebut, judul yang diangkat dalam penelitian ini adalah: “Pengaruh

Earning Per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio

B. Perumusan Masalah

Dari latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan sebagai berikut: “Apakah terdapat pengaruh antara earning per

share, debt to equity ratio, price earning ratio dan return on equity terhadap

return saham baik secara parsial maupun simultan pada perusahaan kelompok

Aneka Industri di BEI Tahun 2007, 2008 dan 2009”.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh antara antara earning

per share, debt to equity ratio, price earning ratio dan return on equity terhadap

return saham baik secara parsial maupun simultan pada perusahaan kelompok

Aneka Industri yang terdaftar di BEI Tahun 2007, 2008 dan 2009”.

D. Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penelitian ini ditujukan untuk akademisi, investor dan emiten.

1. Akademisi, untuk menambah wawasan tentang prilaku pasar modal khususnya mengenai return saham perusahaan.

2. Investor, penelitian ini bermanfaat untuk referensi dalam menentukan strategi investasinya.

BAB II

TINJAUAN TEORITIS

A. Tinjauan Teoritis 1. Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populasi. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

a.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS). Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham:

Dividen

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital

gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

2. Teori Sinyal & Teori Random Walk

Teori sinyal (signaling theory) menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan kepada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar. Perusahaan mengetahui lebih banyak mengetahui perusahaan dan prospek yang akan datang dari pada pihak luar yaitu investor dan kreditor. Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi asimetri. Salah satu cara mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar. Salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek yang akan datang (Wolk et al, 2000:81).

Teori random walk menyatakan bahwa perubahan harga suatu saham atau keseluruhan pasar yang telah terjadi tidak dapat digunakan untuk memprediksi gerakan di masa akan datang. Dari penjelasan tersebut, teori ini menyatakan bahwa harga saham bergerak ke arah yang acak dan tidak dapat diperkirakan. Jadi tidak mungkin seorang investor dapat memperoleh return melebihi return pasar tanpa menanggung risiko lebih.

3. Rasio Keuangan Sebagai Alat Ukur Kinerja Keuangan

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu. Secara ringkas, analisis laporan keuangan memiliki sifat diagnostic, mengidentifikasi dimana letak masalah-masalah perusahaan, dan prognostic, memprediksi kinerja perusahaan dimasa mendatang (Stice et al, 2005:241). Analisa rasio keuangan dapat juga dipakai sebagai sistem peringatan awal (early

warning system) terhadap kemunduran kondisi keuangan perusahaan yang

mengakibatkan tidak akan memberikan kepastian going concern perusahaan khususnya untuk perusahaan yang go public.

yang didalamnya mencakup rasio keuangan. Rasio keuangan yang merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa depan dengan kata lain informasi akuntansi.

Menurut Harahap (2002 : 49) ada beberapa keunggulan dari analisa rasio yaitu:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau „time series“. g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang

Banyak penulis yang memberi masukan jenis rasio yang bisa digunakan untuk memahami kondisi perusahaan. Beberapa rasio yang umumnya dikenal antara lain rasio likuiditas, solvabilitas dan rentabilitas. Banyak rasio yang dapat dihitung dari laporan keuangan perusahaan yang kemudian dapat memberikan informasi bagi para pemakai laporan keuangan. Harahap (2002 : 52) memberikan kerangka rasio keuangan secara kategori sebagai berikut:

a. Probability adalah kemampuan perusahaan menghasilkan laba yang

digambarkan oleh Return on Investment (ROI).

b. Management Performance adalah rasio yang dapat menilai prestasi

manajemen. Dilihat dari segi kebijakan kredit, persediaan, administrasi, dan struktur harta dan modal.

c. Solvency yaitu kemampuan perusahaan melunasi kewajibannya. Solvency

Menurut Harahap (2002:60) adapun jenis rasio keuangan yang sering sekali digunakan adalah:

a. Rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

b. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi.

b. Rasio rentabilitas/profitabilitas, rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui seluruh kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan dan sebagainya.

c. Rasio Leverage, rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset.

d. Rasio Aktivitas, rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

e. Rasio Pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi berarti semakin baik.

f. Penilaian Pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar modal yang menggambarkan situasi perusahaan di pasar modal. g. Rasio Produktivitas, rasio ini menunjukkan tingkat produktivitas dari unit

atau kegiatan yang dinilai

Banyaknya penelitian mengenai aplikasi analisa rasio keuangan dalam praktik bisnis serta pengkajian-pengkajian dan studi yang telah dilakukan mengantarkan kepada pemikiran untuk menjadikan rasio keuangan sebagai indikator yang paling penting dalam praktek bisnis dan ekonomi. Tidak semua peneliti beranggapan sama. Menurut Bambang (2002:85) menolak penggunaan rasio keuangan sebagai indikator yang sangat penting dengan mengajukan beberapa alasan yaitu:

a. Perubahan rasio keuangan sebenarnya merupakan angka yang tidak dapat diinterprestasikan karena pembilang dan penyebutnya bervariasi.

b. Pengukuran rasio keuangan yang bersifat artificial

c. Rasio keuangan mengalihkan perhatian analis dari pandangan terhadap perusahaan secara komprehensif.

Dari uraian di atas dapat dikemukakan bahwa telah terdapat keragaman pendapat mengenai analisis rasio keuangan dalam praktek bisnis dan ekonomi, mulai dari yang menginginkan rasio keuangan tersebut dijadikan indikator paling penting hingga yang beranggapan minimalis terhadap rasio keuangan tersebut. Kenyataannya, praktek bisnis yang nyata masih mengaplikasikan analisa rasio keuangan ini sebagai salah satu model analisis keuangan, meskipun relevansinya tentu bersifat sangat subyektif, tergantung kepada tujuan dan kepentingan masing-masing analis. Rasio-rasio yang digunakan dalam penelitian ini adalah sebagai berikut:

a. EPS (Earning per Share)

b. DER (Debt to Equity Ratio)

DER merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. Debt equity ratio adalah instrumen untuk mengetahui kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang (Darsono, 2005: 54). Hal sebaliknya akan terjadi rasio DER yang tinggi menunjukkan semakin tinggi resiko perusahaan dalam membayar kewajiban jangka panjang. Hal tersebut berpengaruh buruk terhadap nilai perusahaan sehingga ini akan menurunkan return saham. Perhitungan DER dapat dirumuskan sebagai berikut:

c. PER (Price Earning Ratio)

tinggi juga perubahan harga sahamnya dan return sahamnya. Perhitungan PER dapat dirumuskan sebagai berikut:

d. ROE (Return on Equity)

Profitabilitas modal sendiri atau sering dinamakan rentabilitas usaha atau

return on equity (ROE) adalah perbandingan antara jumlah laba yang tersedia bagi

pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak atau dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan (Bambang, 2002:44). Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat suku bunga bebas risiko misalkan suku bunga sertifikat bank indonesia (Darsono, 2005:57). Rasio ROE yang meningkat menunjukkan peningkatan pada pemegang saham sehingga ini dapat meningkatkan return saham. Perhitungan ROE dapat dirumuskan sebagai berikut:

e. Return Saham

terjadi dan dihitung secara relatif. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan resiko mendatang. Sedangkan return ekspektasian merupakan return yang diharapkan terjadi di masa mendatang dan bersifat tidak pasti.

Return memiliki dua komponen, yaitu current income dan capital gain.

Bentuk dari current income (keuntungan lancar) berupa keuntungan yang diperoleh melalui pembayaran yang bersifat periodik, misalnya keuntungan berupa deviden yang merupakan bentuk dari hasil kinerja fundamental perusahaan. Bentuk dari capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli suatu instrumen investasi. Besarnya capital

gain akan positif bilamana harga jual dari saham yang dimiliki lebih tinggi dari

harga belinya. Capital gain terbentuk dari berbagai macam faktor diantaranya sentiment pasar atau kondisi bursa, kondisi makro ekonomi, dan secara tidak langsung juga dari fundamental perusahaan.

Return saham dihitung dengan cara mengurangkan harga saham dalam waktu

tertentu dengan harga saham dengan periode sebelumnya, perhitungan return saham dapat dirumuskan sebagai berikut:

Rt : Return Saham

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Wahid Wachyu (2007) dalam penelitiannya yang bertujuan untuk mengetahui Pengaruh Kinerja Keuangan Perusahaan terhadap Return Saham. Roy Bramantyo (2006) untuk mengetahui Pengaruh debt to equity ratio (DER), price to book value (PBV) dan devidend payout ratio (DPR) terhadap return saham pada perusahaan manufaktur di BEJ. Sri Artatik (2007) dalam penelitiannya menganalisis Pengaruh Kinerja Keuangan terhadap return Saham perusahaan manufaktur yang terdaftar di BEJ. Tinjauan penelitian terdahulu dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu Nama peneliti

(Tahun penelitian)

Variabel penelitian Hasil penelitian

Wahid Wachyu Adi Winarto

(2007)

Variabel Independen :

debt equity ratio (DER),

earning per share (EPS), price earning ratio (PER) dan price to book value (PBV)

Variabel Dependen :

return saham

pada perusahaan manufaktur di BEJ(BEI).

Secara simultan berpengaruh signifikan

terhadap return saham. Secara parsial hanya PER yang tidak berpengaruh terhadap

return saham

Roy Bramantyo (2006)

Variabel Independen :

debt equity ratio (DER), price to book value (PBV) dan dividend payout ratio (DPR)

Variabel Dependen :

return saham

pada perusahaan tergolong indeks LQ45 di BEJ (BEI).

Sri Artatik (2007)

Variabel Independen :

Earning Per Share (EPS) dan Price Earning Ratio (PER)

Variabel Dependen :

return saham

pada perusahaan manufaktur di BEJ (BEI).

secara simultan ada pengaruh antara EPSdan PER terhadap return saham pada perusahaan manufaktur di BEJ. Secara parsial EPS berpengaruh terhadap

return saham sedangkan

PER tidak berpengaruh terhadap return saham

1. Wahid Wachyu Adi Winarto (2007)

Judul penelitiannya adalah pengaruh kinerja keuangan terhadap return saham manufaktur yang terdaftar di BEJ tahun 2005. Penelitian ini menggunakan variabel independen debt to equity ratio (DER), earning per share (EPS), price

earning ratio (PER) dan price to book value (PBV). Populasi yang digunakan

yaitu 151 perusahaan manufaktur dengan jumlah sampel yang digunakan 43 perusahaan. hasil dari penelitian ini menunjukkan secara simultan variabel independen berpengaruh secara signifikan terhadap return saham. Secara parsial dari empat variabel hanya tiga variabel yaitu DER, EPS dan PBV yang berpengaruh secara signifikan sedangkan PER terhadap return saham tidak signifikan.

2. Roy Bramantyo (2006)

Judul penelitiannya adalah pengaruh debt to equity ratio (DER), price to

book value (PBV) dan devidend payout ratio (DPR) terhadap return saham pada

masuk dalam indeks LQ 45 dari tahun 1999 hingga 2003. Hasilnya, secara parsial masing-masing variabel tidak berpengaruh positif terhadap return saham. Secara simultan tidak berpengaruh terhadap return saham.

3. Sri Artatik (2007)

Judul penelitiannya adalah pengaruh kinerja keuangan terhadap return saham perusahaaan manufaktur yang terdaftar di BEJ. Penelitian ini bertujuan untuk mengetahui pengaruh EPS dan PER terhadap return saham. Populasi penelitian ini adalah seluruh perusahaan manufaktur di Bursa Efek Jakarta selama tahun 2004 yang berjumlah 150 perusahaan. Pengambilan sampel dilakukan dengan

proportional cluster random sampling diperoleh 60 perusahaan. Variabel bebas

yang yang diteliti dalam penelitian ini yaitu, EPS dan PER serta variabel terikatnya adalah return saham. Teknik pengambilan data menggunakan metode dokumentasi. Hasil penelitian menunjukkan EPS dan PER secara simultan mempengaruhi return saham. Secara Parsial EPS berpengaruh terhadap return saham. Sedangkan PER secara parsial tidak berpengaruh terhadap return saham.

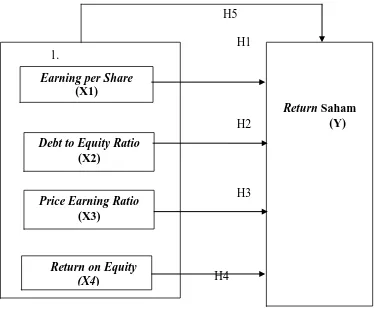

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

H5 H1 1.

H2

H2

H3

H3

[image:32.595.90.464.106.416.2]H4

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Penelitian ini menggunakan empat variabel independen yaitu earning per share, debt to equity ratio, price earning ratio,

return on equity, serta satu variabel dependen return saham. Hubungan antara

variabel independen dengan dependen ini akan dijelaskan sebagai berikut:

• Earning per share terhadap return saham

Return Saham (Y) Earning per Share

(X1)

Debt to Equity Ratio (X2)

Price Earning Ratio (X3)

Investor biasanya lebih tertarik dengan ukuran profitabilitas dengan menggunakan dasar saham yang dimilki alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham adalah earning per share yang dicari dengan laba bersih dibagi saham beredar (Darsono, 2005: 57). Kenaikan pada earning per

share menunjukan bahwa kinerja dari laba perusahaan sangat baik sehingga hal

tersebut dapat meningkatkan penghasilan dari pemegang saham (investor). Perusahaan yang memiliki earning per share yang baik dapat meningkatkan harga saham perusahaan tersebut sehingga hal ini dapat meningkatkan return saham bagi pemegang saham pada perusahaan.

• Debt to equity ratio terhadap return saham

Rasio ini menunjukan persentase penyediaan dana oleh pemegang sahamn terhadap pemberi pinjaman semakin tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang (Darsono, 2005: 54). Hal sebaliknya akan terjadi rasio DER yang tinggi menunjukkan semakin tinggi resiko perusahaan dalam membayar kewajiban jangka panjang. Hal tersebut berpengaruh buruk terhadap nilai perusahaan sehingga ini akan menurunkan return saham.

• Price earning ratio terhadap return saham

Price Earning Ratio merupakan ukuran untuk menentukan bagaimana pasar

peningkatan harga saham. Apabila fluktuasi EPS makin tinggi maka semakin tinggi juga perubahan harga sahamnya dan return sahamnya.

• Return on equity terhadap return saham

ROE merupakan rasio laba bersih dibagi rata-rata ekuitas. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini menunjukan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat suku bunga bebas risiko misalkan suku bunga sertifikat bank indonesia (Darsono, 2005:57). Rasio ROE yang meningkat menunjukkan peningkatan pada pemegang saham sehingga ini dapat meningkatkan return saham.

2. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41), menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Berdasarkan kerangka koseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara sebagai berikut :

Ha1 b. Ho

: Earning Per Share berpengaruh terhadap return saham,

2

Ha

: Debt Equity Ratio tidak berpengaruh terhadap return saham,

2

c. Ho

: Debt Equity Ratio berpengaruh terhadap return saham,

3

Ha

: Price Earning Ratio tidak berpengaruh terhadap return saham,

3

d. Ho

: Price Earning Ratio berpengaruh terhadap return saham,

4

Ho

: Return On Equity tidak berpengaruh terhadap return saham,

4

e. Ho

: Return On Equity berpengaruh terhadap return saham,

5

Ha

: EPS, DER, PER dan ROE secara keseluruan tidak berpengaruh terhadap return saham,

5 : EPS, DER, PER dan ROE secara keseluruan berpengaruh terhadap

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

B. Jenis dan Sumber Data

C. Populasi Penelitian

Menurut Sugiyono (2004: 72) “Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah seluruh perusahaan kelompok aneka industri (miscellaneous industry) yang terdaftar di Bursa Efek Indonesia tahun 2007, 2008 dan 2009. Populasi penelitian berjumlah 45 perusahaan.

D. Sampel dan Teknik Penentuan Sampel

Menurut Sugiyono (2004 : 73) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel perusahaan berjumlah 17 perusahaan. Metode pengambilan sampel dilakukan dengan purposive

sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria dengan

[image:37.595.106.519.677.736.2]pertimbangan judgement sampling (Jogiyanto, 2004:79). Pada Tabel 2 berikut ini adalah perusahaan-perusahaan yang menjadi sampel penelitian;

Tabel 3.1

Sampel Perusahaan

NO Emiten Kode

1 Astra International Tbk ASII

2 Astra Otoparts Tbk AUTO

3 Goodyear Indonesia Tbk GDYR

4 Indo Kordsa Tbk BRAM

5 Indomobil Sukses Internasional Tbk IMAS

6 Indospring Tbk INDS

7 Multi Prima Sejahtera Tbk LPIN

8 Multistrada Arah Sarana Tbk MASA

9 Nipress Tbk NIPS

Textile, Garment

10 Indorama Synthetics Tbk INDR

11 Roda Vivatex Tbk RDTX

Footwear

12 Sepatu Bata Tbk BATA

Cable

13 Jembo Cable Company Tbk JECC

14 KMI Wire and Cable Tbk KBLI

15 Sucaco Tbk SCCO

16 Sumi Indo Kabel Tbk IKBI

17 Voksel Electric Tbk VOKS

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive

1. Perusahaan kelompok Aneka Industri (Miscellaneous Industry) yang terdaftar di BEI periode tahun 2007, 2008 dan 2009.

2. Perusahaan kelompok Aneka Industri (Miscellaneous Industry) yang tidak mengalami rugi atau laba negatif selama periode tersebut.

3. Perusahaan kelompok Aneka Industri (Miscellaneous Industry) yang tidak mengalami total ekuitas negatif selama periode tersebut.

E. Definisi Operasional Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas empat variabel independen (X) yaitu earning per share, debt to equity ratio, price

earning ratio, return on equity dan satu variabel dependen (Y) yaitu return

[image:39.595.108.560.547.752.2]saham. Masing-masing variabel penelitian secara operasional dapat didefinisikan seperti nampak pada tabel 3.2 sebagai berikut:

Tabel 3.2

Definisi operasional dan pengukuran variabel

No Variabel Defenisi Pengukuran Skala

1 Earning per share (EPS)

Rasio laba bersih terhadap jumlah

saham Rasio

2 Debt to Equity Ratio (DER )

Rasio yang menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman

3 Price Earning Ratio (PER) Price Earning Ratio merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan. .

Rasio

4 Return on Equity (ROE) Rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang

digunakan

Rasio

5 Return Saham Hasil atau

keuntungan yang diperoleh

pemegang saham sebagai hasil dari investasinya

Rasio

F. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah menggunakan bantuan program komputer yaitu program SPSS 16. Adapun analisis yang dilakukan adalah sebagai berikut:

1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

a. Uji Normalitas

normal atau tidak (Ghozali, 2005:111). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini, untuk mendeteksi normalitas data dapat dilakukan dengan pengujian berikut:

1) Uji Kolmogrov Smirnov

Dalam uji ini, pedoman yang digunakan dalam pengambilan keputusan adalah:

a) Jika nilai signifikan > 0.05 maka distribusi normal b) Jika nilai signifikan < 0.05 maka distribusi tidak normal Hipotesis yang digunakan dalam uji ini adalah:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal 2) Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data normal berbentuk lonceng. Data yang baik adalah data yang memiliki pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak terdistribusi secara normal.

3) Grafik Normality Probability Plot

Dalam uji ini, ketentuan yang digunakan adalah:

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

1) lakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (ln),

2) menambah jumlah data,

3) menghilangkan data yang dianggap sebagai penyebab tidak normalnya data,

4) menerima data apa adanya.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel -variabel independen antara yang satu dengan yang lainnya. Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

• Koefisien - koefisien regresi menjadi tidak dapat ditaksir,

• Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

1) Nilai R2

dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b)variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan mengujiapakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

3. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier

regresion) adalah sebagai berikut :

Y= a + b1 X1 + b2 X2 + b3 X3 + b4X4 +e Dimana :

Y = Return Saham X1

X

= Earning Per share 2

X

= Debt To Equity Ratio 3

X

= Price Earning Ratio 4

a = Konstanta

= Return On Equity b1,b2

e = Faktor kesalahan

= Koefisien regresi dari setiap variabel independen

3. Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut:

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima jika f hitung < f tabel untuk α = 5 %

H1 diterima jika f hitung > f tabel untuk α = 5 %

b. Uji t

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

H0 diterima jika t hitung < t tabel untuk α = 5 %

H1 diterima jika t hitung > t tabel untuk α = 5 %

4. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

BAB IV

ANALISIS HASIL PENELITIAN

A. Analisis Statistik Deskriptif

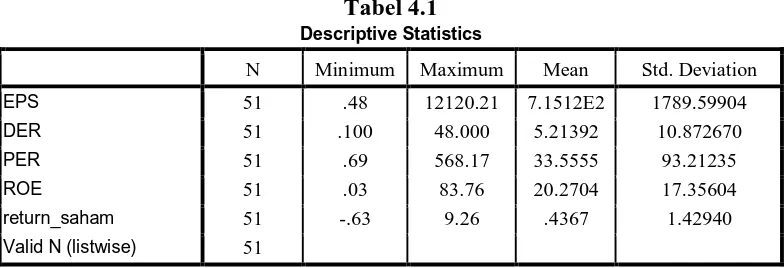

[image:47.595.116.508.310.444.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam penelitian:

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EPS 51 .48 12120.21 7.1512E2 1789.59904

DER 51 .100 48.000 5.21392 10.872670

PER 51 .69 568.17 33.5555 93.21235

ROE 51 .03 83.76 20.2704 17.35604

return_saham 51 -.63 9.26 .4367 1.42940

Valid N (listwise) 51

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. variabel earning per share (EPS) memiliki nilai minimum (terkecil) 48, nilai maksimum (terbesar) 12120.21, mean (nilai rata-rata) 7.1512 dan Standart

Deviation (simpangan baku) variabel ini adalah 1789.59904,

b. variabel debt to equity ratio (DER) memiliki nilai minimum (terkecil) 0.100, nilai maksimum (terbesar) 48000, mean (nilai rata-rata) 5.21392 dan

Standart Deviation (simpangan baku) variabel ini adalah 10.872670,

c. variabel price earning ratio (PER) memiliki nilai minimum (terkecil) 0.69 nilai maksimum (terbesar) 568.17, mean (nilai rata-rata) 33.5555 dan

d. variabel price earning ratio (PER) memiliki nilai minimum (terkecil) 0.03 nilai maksimum (terbesar) 83.76, mean (nilai rata-rata) 20.2704 dan Standart

Deviation (simpangan baku) variabel ini adalah 17.35604,

e. variabel return saham memiliki nilai minimum (terkecil) -0.63 nilai maksimum (terbesar) 9.26, mean (nilai rata-rata) 0.4367 dan Standart

Deviation (simpangan baku) variabel ini adalah 1.42940,

B. Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual H

terdistribusi normal,

a

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

: data residual terdistribusi tidak normal.

a) Analisis Grafik

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

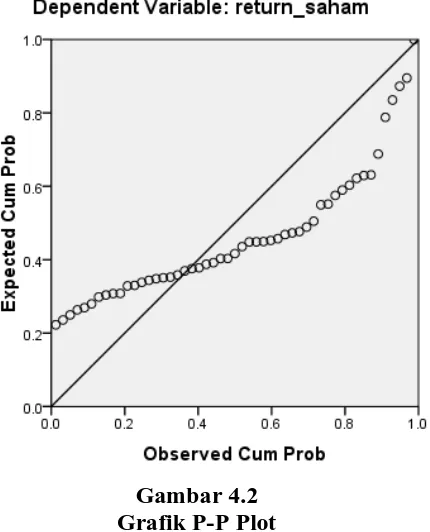

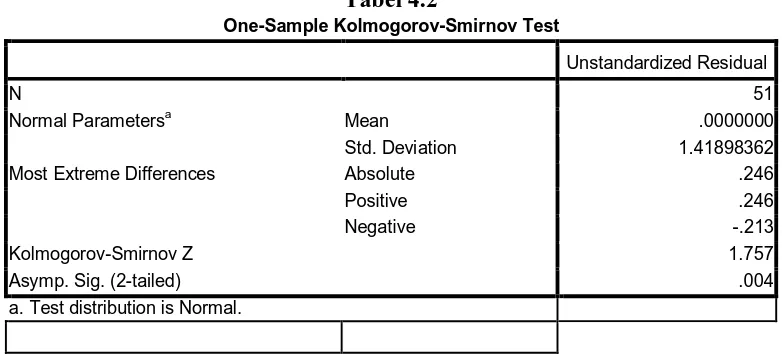

[image:49.595.213.428.467.733.2]Gambar 4.1 Grafik Histogram

Dengan melihat tampilan grafik histogram, penulis melihat bahwa gambar histogram telah berbentuk lonceng tetapi menceng ke arah kiri yang menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b) Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

[image:50.595.116.507.562.739.2]berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa Mean .0000000

Std. Deviation 1.41898362

Most Extreme Differences Absolute .246

Positive .246

Negative -.213

Kolmogorov-Smirnov Z 1.757

Asymp. Sig. (2-tailed) .004

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0,004. Dengan demikian, data pada penelitian ini tidak berdistribusi normal karena probabilitas < 0.05.

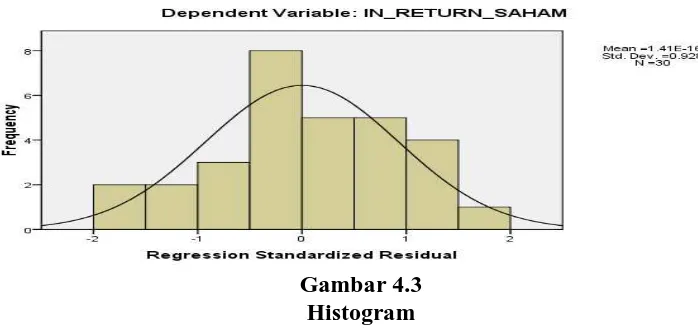

Pada pengujian normalitas dengan analisis statistik dan grafik dapat ketahui bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini penulis menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasikan agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vi. Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

[image:51.595.131.480.564.729.2]a) Analisis Grafik

Gambar 4.4 P-Plot b) Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation 1.27247081

Most Extreme Differences Absolute .089

Positive .075

Negative -.089

Kolmogorov-Smirnov Z .488

Asymp. Sig. (2-tailed) .971

a. Test distribution is Normal.

[image:52.595.116.496.152.639.2]di sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal. Hasil uji Kolmogorov-Smirnov pada tabel 4.3. pada penelitian ini menujukkan probabilitas = 0,971. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,971> 0,05 (H0

2. Hasil Uji Heteroskedastisitas diterima).

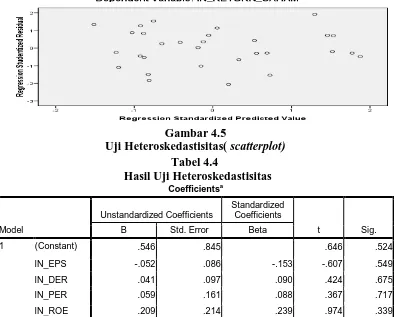

Menurut Ghozali (2005:105), “Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,sedang,dan besar)”.

Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 H

: tidak ada heteroskedastisitas,

a

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H

: ada heteroskedastisitas.

Gambar 4.5

Uji Heteroskedastisitas( scatterplot) Tabel 4.4

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .546 .845 .646 .524

lN_EPS -.052 .086 -.153 -.607 .549

lN_DER .041 .097 .090 .424 .675

lN_PER .059 .161 .088 .367 .717

lN_ROE .209 .214 .239 .974 .339

a. Dependent Variable: ABSUT

bahwa tidak terdapat masalah heteroskedastisitas karena variabel independennya memiliki signifikan lebih besar dari 0,05

3. Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji

Durbin Watson. secara umum panduan mengenai angka Durbin-Watson dapat

diambil patokan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

[image:55.595.126.505.473.584.2]2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .418a .174 .042 1.37049 1.592

a. Predictors: (Constant), lN_ROE, lN_DER, lN_PER, lN_EPS b. Dependent Variable: lN_RETURN_SAHAM

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 1.592 Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini. 4. Uji Multikolineritas

(independen)”. Adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.6

Tabel 4.6

Hasil Uji Multikolineritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.611 1.567 -1.666 .108

lN_EPS .215 .159 .322 1.350 .189 .582 1.717

lN_DER -.272 .179 -.306 -1.519 .141 .815 1.228

lN_PER .334 .299 .253 1.114 .276 .639 1.566

lN_ROE .018 .398 .010 .044 .965 .616 1.622

a. Dependent Variable: lN_RETURN_SAHAM

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

C. Hasil Pengujian Hipotesis 1. UJi Koefisien Determinasi

Besarnya kontribusi antara sumbangan yang diberikan oleh variabel earning

per share, debt to equity ratio, price earning ratio dan raetun on equity terhadap

return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia dapat diketahui dari nilai koefisien determinasi ganda atau R2. Dalam penelitian ini penulis menggunakan pengukuran dengan adjusted R2. Menurut Ghozali (2005:83),”oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai pada saat mengevaluasi mana model regresi terbaik. Tidak seperti nilai R2 , nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”. Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini

[image:57.595.117.509.614.718.2]adjusted R2

Tabel 4.7

digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Hasil pengukuran koefisien determinasi dapat dilihat pada tabel 4.7 sebagai berikut

Hasil Pengujian Determinasi Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .418a .174 .042 1.37049

a. Predictors: (Constant), lN_ROE, lN_DER, lN_PER, lN_EPS

Besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar 0,042. Dengan demikian besarnya pengaruh yang diberikan oleh variabel ROE, DER, PER, EPS terhadap return saham adalah sebesar 4.2 %. Sedangkan sisanya sebesar 95.8 % adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

2. Hasil pengujian Simultan (Uji F)

[image:58.595.115.521.470.595.2]Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama variabel bebas terhadap variabel terikat. Uji F dapat dicaridengan melihat F hitung dari tabel Anova output SPSS versi 16 for windows, selain itu jugamembandingkan hasil dari probabilitas value. Jika probabilitas value > 0,05maka Ho ditolak dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel 4.8 dibawah ini terlihat bahwa:

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 9.916 4 2.479 1.320 .290a

Residual 46.956 25 1.878

Total 56.872 29

a. Predictors: (Constant), lN_ROE, lN_DER, lN_PER, lN_EPS

b. Dependent Variable: lN_RETURN_SAHAM

3. Hasil Pengujian Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel

terikat yaitu antara ROE, DER, PER dan EPS terhadap return saham dalam penelitian ini dilakukan pengujian terhadap koefisien regresi yaitu dengan uji t.

Berdasarkan perhitungan SPSS versi 16 for windows yang dapat dilihat pada tabel

4.9, dapat diketahui nilai probabilitas value masing-masing variabel independen

[image:59.595.115.513.357.522.2]terhadap variabel dependen. Jika probabilitas value > 0.05 maka Ho ditolak dan dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel 4.9 dibawah ini terlihat bahwa:

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.611 1.567 1.666 .108

lN_EPS .215 .159 .322 1.350 .189

lN_DER -.272 .179 .306 1.519 .141

lN_PER .334 .299 .253 1.114 .276

lN_ROE .018 .398 .010 .044 .965

a. Dependent Variable: lN_RETURN_SAHAM

Variabel EPS berpengaruh positif dan tidak signifikan terhadap terhadap

return saham . Hal ini dapat terlihat dari nilai signifikan 0.189 diatas (lebih besar)

dapat terlihat dari nilai signifikan 0.965 diatas (besar) 0.05. Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 2.611 + 0.215 X1 -0.272 X2 +0.334 X3+0.018 X4

+ e

Keterangan:

a. Nilai konstanta adalah 2.611 artinya apabila variabel ROE, DER, PER dan EPS

bernilai nol (tidak ada) maka return saham akan bernilai sebesar sebesar 2.611,

b. Nilai koefisien ROE adalah 0.215 artinya setiap kenaikan ROE akan meningkatkan nilai return saham sebesar 0.215,

c. Nilai koefisien DER adalah -0.272 artinya setiap kenaikan DER akan menurunkan nilai return saham sebesar 0.2723,

d. Nilai koefisien PER adalah 0.334 artinya setiap kenaikan PER akan meningkatkan nilai return saham sebesar 0.334,

e. Nilai koefisien EPS adalah 0.018 artinya setiap kenaikan EPS akan meningkatkan nilai return saham sebesar 0.018.

D. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh antara antara earning per

share, debt to equity ratio, price earning ratio dan return on equity terhadap

return saham baik secara parsial maupun simultan pada perusahaan kelompok

share, debt to equity ratio, price earning ratio dan return on equity. Variabel

oleh Wahid (2007). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Roy (2006). Variabel PER berpengaruh positif dan tidak signifikan terhadap

return saham. Penelitian ini sejalan dengan penelitian yang dilakukan oleh

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. variabel ROE, DER, PER dan EPS secara simultan (bersama) tidak berpengaruh terhadap return saham, Hasil uji ini tidak sejalan dengan penelitian yang dilakukan oleh Wahid (2007) dan Artatik (2007), Penelitian ini sejalan dengan penelitian yang dilakukan oleh Roy (2006).

2. Variabel EPS berpengaruh positif dan tidak signifikan terhadap terhadap

return saham . Hal ini dapat terlihat dari nilai signifikan 0.189 diatas (lebih

besar) 0.05, Hasil uji ini tidak sejalan dengan penelitian yang dilakukan oleh Wahid (2007) dan Artatik (2007).

3. Variabel DER berpengaruh negatif dan tidak signifikan terhadap return saham. Hal ini dapat terlihat dari nilai signifikan 0.141 diatas (besar) 0.05, Hasil uji ini sejalan dengan penelitian yang dilakukan oleh Wahid (2007). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Roy (2006)

5. Variabel ROE berpengaruh positif dan tidak signifikan terhadap return saham.

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini hanya dibatasi pada ROE, DER, PER dan EPS yang menyebabkan terdapat kemungkinan faktor-faktor lain yang mempengaruhi return saham,

2. Periode pengamatan yang singkat tiga tahun (2007-2009) menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

3. Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga analisis data sangat tergantung pada hasil publikasi data (laporan keuangan perusahaan). Laporan keuangan sebagai data rasio mempunyai keterbatasan karena perusahaan mempunyai metode dan kebijakan akuntansi yang berbeda sehingga sulit untuk diperbandingkan.

C. Saran

1. Bagi penelitian selanjutnya, Untuk peneliti lebih lanjut tentang tema sejenis untuk menambah jumlah sampel yaitu seluruh perusahaan Manufaktur, periode pengamatan lebih lama serta menambah variabel lain

DAFTAR PUSTAKA

Artatik, Sri, 2007. Pengaruh Earning Per Share (EPS) dan Price Earning Ratio

(PER) Terhadap Return Saham Pada Perusahaan Manufaktur di BEJ.

Semarang.

Bramantyo, Roy, 2006. Pengaruh Debt to Equity Ratio (DER), Price to Book

Value (PBV) dan Devidend Payout Ratio (DPR) Terhadap Return Saham Pada Perusahan Manufaktur di BEJ. Semarang.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Edisi kesatu, Andi, Yogyakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama