SKRIPSI

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, DAN VOLUME PERDAGANGAN SAHAM TERHADAP

RETURN SAHAM PADA PERUSAHAAN KATEGORI LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

FRANS OCTAVIANUS TAMBUN 080503159

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Earning per Share, Price Earning Ratio, Debt to Equity Ratio & Volume Perdagangan Saham terhadap Return Saham pada Perusahaan Kategori LQ45 yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013 Yang membuat pernyataan

ABSTRAK

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, DAN VOLUME PERDAGANGAN SAHAM TERHADAP

RETURN SAHAM PADA PERUSAHAAN KATEGORI LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh earning per share, price earning ratio, debt to equity ratio, dan volume perdagangan saham terhadap return saham. Objek penelitian ini adalah perusahaan yang dikategorikan dalam indeks LQ45 yang terdaftar di BEI pada tahun 2009, 2010 dan 2011.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga didapat 32 perusahaan sampel dengan tiga tahun pengamatan sehingga berjumlah 96 unit analisis. Data penelitian diperoleh dengan mengunduh laporan keuangan audited perusahaan melalui website www.idx.co.id. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa secara simultan variabel EPS, PER, DER dan Volume Perdagangan Saham tidak berpengaruh secara signifikan terhadap return saham. Namun secara parsial hanya variabel Volume Perdagangan Saham yang berpengaruh signifikan dan positif terhadap return saham sedangkan variabel EPS, PER dan DER tidak berpengaruh terhadap return saham. Dengan demikian hanya variabel Volume Perdagangan Saham yang dominan dan dapat digunakan untuk memprediksi return saham.

ABSTRACT

“THE INFLUENCE OF EARNING PER SHARE, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, AND STOCK TRADING VOLUME TOWARDS STOCK RETURN IN COMPANY CATEGORIZED LQ45 INDEX LISTED

IN THE INDONESIA STOCK EXCHANGE”

The aim of this research is to analyze the influence of earning per share, price earning ratio, debt to equity ratio, and stock trading volume towards stock return. Object of this research is a company categorized LQ45 index listed on the Indonesia Stock Exchange in 2009, 2010 and 2011.

Sampling method that used in this research is purposive sampling method, the sample acquired 32 companies with three years of observation that totaled 96 unit analysis. The research data acquired by downloading audited financial statements of the company through the website www.idx.co.id. The analysis method used is multiple linear regression analysis.

The results of this research indicate that simultaneous EPS, PER, DER, and Stock Trading Volume does not significantly affect stock returns. But partially only variable Trade Volume Stocks significant and positive impact on stock returns while the variable EPS, PER and DER no effect on stock returns. Thus the only variable of Stock Trading Volume of the dominant and can be used to predict stock returns.

KATA PENGANTAR

Puji dan syukur kepada Allah Tuhan Yang Maha Esa atas kasih dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Earning per Share, Price Earning Ratio, Debt to Equity Ratio & Volume Perdagangan Saham terhadap Return Saham pada Perusahaan Kategori LQ45 yang Terdaftar di Bursa Efek Indonesia”, yang disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi, Departemen Akuntansi, Universitas Sumatera Utara.

Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan, bimbingan, serta saran dari berbagai pihak, oleh karena itu dalam kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi.

5. Kedua orang tua saya Bapak Dormanaek Tambun dan Ibu Rosmita Surbakti buat nasehat, kritikan, dukungan dan doanya sampai skripsi ini selesai dikerjakan.

6. Teman terdekat saya Andika Tampubolon, Vera Juliani Pakpahan, S.Psi, Aldo Hutabarat, Parasian Hasugian, S.E dan Wisma Wendy Saragih, S.E buat motivasi, semangat. doa dan dukungannya, yang membantu saya dalam pengerjaan skripsi ini.

Akhir kata penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan peneliti sejenis lainnya, khususnya mahasiswa Fakultas Ekonomi, Departemen Akuntansi, Universitas Sumatera Utara.

Medan, Januari 2013 Penulis

DAFTAR ISI

PERNYATAAN ... I ABSTRAK ... II ABSTRACT ... III KATA PENGANTAR ... IV DAFTAR ISI ... VI DAFTAR TABEL …...VIII DAFTAR GAMBAR... IX

DAFTAR RUMUS………..………X

DAFTAR LAMPIRAN ... XI

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Pasar Modal ... 11

2.1.1.1 Pengertian Pasar Modal………..11

2.1.1.2 Tujuan Pasar Modal……….. ... 13

2.1.1.3 Manfaat Pasar Modal………. 13

2.1.1.4 Instrumen Pasar Modal………...14

2.1.2 Saham Sebagai Pilihan Investasi……….. 16

2.1.3 Earning per Share (EPS)………... 18

2.1.4 Price Earning Ratio (PER)……… ... 19

2.1.5 Debt to Equity Ratio (DER)………. 20

2.1.6 Volume Perdagangan Saham……… ... 21

2.1.7 Return Saham……… ... 22

2.2 Penelitian Terdahulu………. . 23

2.3 Kerangka Konseptual Dan Hipotesis…. ... 30

2.3.1 Kerangka Konseptual……… ... 30

2.3.2 Hubungan Earning per Share (EPS) Terhadap Return Saham………... 31

2.3.3 Hubungan Price Earning Ratio (PER) Terhadap Return Saham………... 32

2.3.5 Hubungan Volume Perdagangan Saham Terhadap Return

Saham……….. 34

2.3.6 Hubungan Earning per Share, Price Earning Ratio, Debt to Equity Ratio, dan Volume Perdagangan Saham secara Simultan terhadap Return Saham.. ... 35

BAB III METODE PENELITIAN 3.1 Jenis Data ………. 36

3.2 Metode Pengumpulan Data……… 36

3.3 Populasi dan Sampel Penelitian 37 3.3.1 Populasi Peneltian……… 37

3.3.2 Sampel Penelitian……… 37

3.4 Variabel Penelitian dan Definisi Operasinal Variabel………….. 39

3.4.1 Variabel Independen……… 40

3.4.1.1 Earning per Share (EPS)……….. 40

3.4.1.2 Price Earning Ratio (PER)……….. 40

3.4.1.3 Debt to Equity Ratio (DER)……… 41

3.4.1.4Volume Perdagangan Saham………... 41

3.4.2 Variabel Dependen………... 41

3.5 Metode Analisis Data………. 43

3.5.1 Uji Asumsi Klasik……… 43

3.5.1.1 Uji Normalitas………. 43

3.5.1.2 Uji Autokerelasi……… 44

3.5.1.3 Uji Heterokedastisitas……….. 45

3.5.1.4Uji Multikolinearitas……… 46

3.6 Pengujian Hipotesis……….. 46

3.6.1 Analisis Regresi Berganda……….. 47

3.6.1.1Uji Parsial (t-test)………. 47

3.6.1.2 Uji Simultan (F-test)……… 48

3.6.1.3 Uji koefisien determinasi (R2) ……….. 48

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum dan Deskriptif Statistik Obyek Penelitian….. 49

4.1.1 Gambaran Umum Obyek Penelitian……….. 49

4.1.2 Deskriptif Statistik Obyek Penelitian………. 50

4.2 Uji Asumsi Klasik……… 54

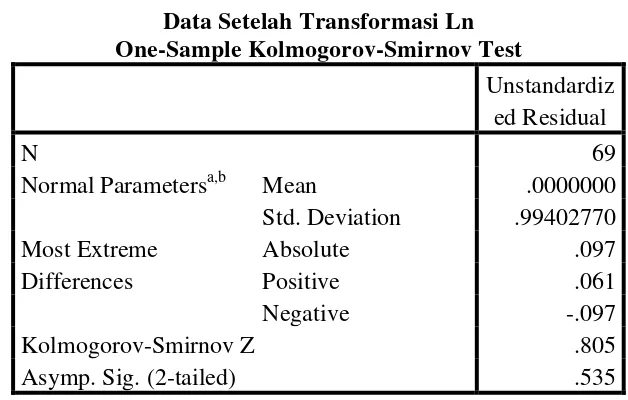

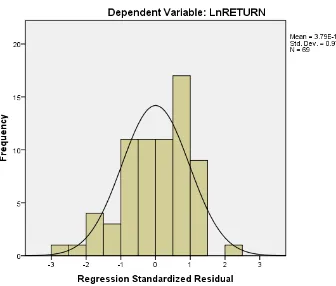

4.2.1 Uji Normalitas………. 55

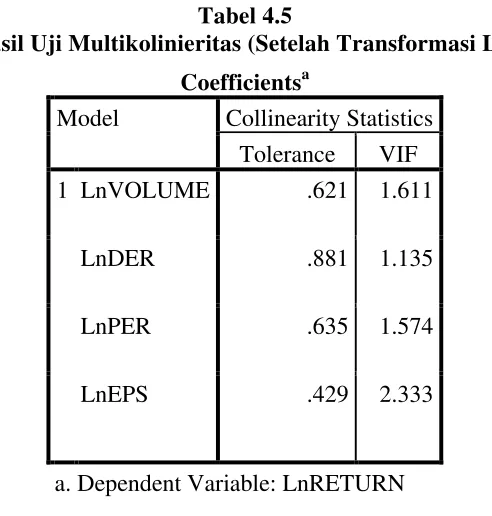

4.2.2 Uji Multikolinearitas………... 59

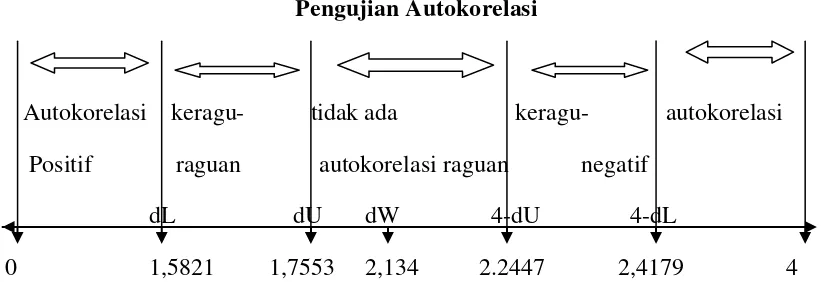

4.2.3 Uji Autokorelasi……….. 60

4.2.4 Uji Heterokedastisitas………. 61

4.3 Hasil Penelitian dan Pengujian Penelitian……… 63

4.3.2 Pembahasan Penelitian……… 65

4.3.2.1 Koefisien Determinasi (R2)……… 65

4.3.2.2 Uji F……… 66

4.3.2.3 Uji t………. 67

BAB V KESIMPULAN DAN IMPLIKASI HASIL PENELITIAN 5.1 Kesimpulan……… 71

5.2 Implikasi Hasil Penelitian………. 72

5.3 Keterbatasan Penelitian………. 75

5.4 Saran……….. 76

DAFTAR TABEL

No. Tabel Judul Hal.

2.1 Ringkasan Penelitian Terdahulu ... 28

3.1 Daftar Perusahaan dalam indeks LQ45 2009-2011 ... 38

3.2 Definisi Operasional Variabel ... 42

4.1 Sampel Perusahaan LQ45 di Bursa Efek Indonesia ... 49

4.2 Hasil Analisis Deskriptif Data ... 51

4.3 Hasil Uji Normalitas One Sample K-S Test ... 55

4.4 Data Setelah Transformasi Ln One Sample K-S Test ... 56

4.5 Hasil Uji Multikolinearitas (Setelah Transformasi Ln) ... 59

4.6 Hasil Uji Durbin Watson (DW) (Setelah Transformasi Ln) ... 60

4.7 Hasil Uji Glejser (Setelah Transformasi Ln) ... 61

4.8 Hasil Perhitungan Regresi Parsial (Setelah Transformasi Ln) ... 63

4.9 Hasil Perhitungan Koefisien Determinasi (R2)... 65

4.10 Hasil Uji F ... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 29

4.1 Grafik Histogram (Setelah Transformasi Ln).. ... 57

4.2 Normal Probability Plot (Setelah Transformasi Ln).. ... 58

4.3 Pengujian Autokorelasi.. ... 60

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

ABSTRAK

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, DAN VOLUME PERDAGANGAN SAHAM TERHADAP

RETURN SAHAM PADA PERUSAHAAN KATEGORI LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh earning per share, price earning ratio, debt to equity ratio, dan volume perdagangan saham terhadap return saham. Objek penelitian ini adalah perusahaan yang dikategorikan dalam indeks LQ45 yang terdaftar di BEI pada tahun 2009, 2010 dan 2011.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga didapat 32 perusahaan sampel dengan tiga tahun pengamatan sehingga berjumlah 96 unit analisis. Data penelitian diperoleh dengan mengunduh laporan keuangan audited perusahaan melalui website www.idx.co.id. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa secara simultan variabel EPS, PER, DER dan Volume Perdagangan Saham tidak berpengaruh secara signifikan terhadap return saham. Namun secara parsial hanya variabel Volume Perdagangan Saham yang berpengaruh signifikan dan positif terhadap return saham sedangkan variabel EPS, PER dan DER tidak berpengaruh terhadap return saham. Dengan demikian hanya variabel Volume Perdagangan Saham yang dominan dan dapat digunakan untuk memprediksi return saham.

ABSTRACT

“THE INFLUENCE OF EARNING PER SHARE, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, AND STOCK TRADING VOLUME TOWARDS STOCK RETURN IN COMPANY CATEGORIZED LQ45 INDEX LISTED

IN THE INDONESIA STOCK EXCHANGE”

The aim of this research is to analyze the influence of earning per share, price earning ratio, debt to equity ratio, and stock trading volume towards stock return. Object of this research is a company categorized LQ45 index listed on the Indonesia Stock Exchange in 2009, 2010 and 2011.

Sampling method that used in this research is purposive sampling method, the sample acquired 32 companies with three years of observation that totaled 96 unit analysis. The research data acquired by downloading audited financial statements of the company through the website www.idx.co.id. The analysis method used is multiple linear regression analysis.

The results of this research indicate that simultaneous EPS, PER, DER, and Stock Trading Volume does not significantly affect stock returns. But partially only variable Trade Volume Stocks significant and positive impact on stock returns while the variable EPS, PER and DER no effect on stock returns. Thus the only variable of Stock Trading Volume of the dominant and can be used to predict stock returns.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal memiliki peranan yang sangat strategis dalam pembangunan nasional dan perekonomian suatu negara karena pasar modal disamping sektor perbankan, diperlukan setiap negara sebagai salah satu sumber pembiayaan bagi dunia usaha dan investasi bagi masyarakat, baik individu maupun lembaga, sehingga tercapai suatu tingkat pertumbuhan ekonomi yang optimal, tingkat kemakmuran bagi masyarakat yang tinggi serta stabilitas nasional yang sehat dan dinamis. Pasar modal harus terus dikembangkan agar makin dapat berfungsi tidak hanya sebagai wahana yang efektif bagi pemupukan dana pembangunan tetapi juga sekaligus bagi pemerataan pemilikan usaha oleh masyarakat luas. Oleh karena itu, pasar modal merupakan salah satu alternatif yang dapat dimanfaatkan perusahaan untuk memenuhi kebutuhan dananya.

panjang yang dapat diperjualbelikan, baik dalam bentuk hutang (bonds) maupun modal sendiri (stocks) yang diterbitkan pemerintah dan perusahaan swasta.

Pasar modal memiliki peranan yang penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama, fungsi ekonomi sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan atau pihak yang memerlukan dana jangka panjang tersebut (borrower) untuk mendapatkan dana dari masyarakat pemodal (investor) atau yang memiliki dana lebih (lender). Kedua, fungsi keuangan yakni pasar modal menjadi sarana bagi masyarakat pemodal untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksadana (mutual funds) dll. Dengan demikian, masyarakat pemodal dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik resiko (risk) dan tingkat pengembalian (return) yang akan diterima pada masing-masing instrument.

Investor dapat mengetahui informasi apakah perusahaan mengalami keuntungan ataupun kerugian pada periode sebelumnya dengan melihat laporan keuangan perusahaaan (Tandelilin, 2001). Bagi investor, informasi dari laporan keuangan dapat digunakan sebagai salah satu dasar dalam pengambilan keputusan, apakah mereka akan membeli, menahan, atau menjual surat-surat berharga (marketable securities) yang dimilkinya. Mencari tingkat pengembalian atau keuntungan yang maksimal dari pembelian dan penjualan saham adalah tujuan utama dari aktivitas perdagangan para investor di pasar modal.

Investor dalam menanamkan modalnya pasti akan berharap memperoleh return saham yang sebesar-besarnya. Oleh karena itu, investor membutuhkan berbagai jenis informasi sehingga investor dapat menilai kinerja perusahaan yang diperlukan untuk pengembalian keputusan investasi. Secara garis besar informasi yang diperlukan investor terdiri dari informasi fundamental dan teknikal (Shidiq, 2012).

Analisis fundamental (fundamental security analysis) merupakan analisis sekuritas yang menggunakan data-data fundamental dan faktor-faktor eksternal yang berhubungan dengan perusahaan / badan usaha tersebut (Halim, 2005). Data fundamental yang dimaksud adalah data keuangan, data pangsa pasar, siklus bisnis, dan sejenisnya. Sementara data faktor eksternal yang berhubungan dengan perusahaan / badan usaha adalah kebijakan pemerintah, tingkat suku bunga, inflasi, dan sejenisnya.

datang dengan mempelajari grafik dari aksi pasar di masa lalu (Halim, 2005). Dengan kata lain, informasi harga saham di masa yang lalu sudah dapat dipakai untuk mengestimasi harga saham di masa yang datang karena para analis teknikal tidak perlu lagi melakukan analisis fundamental (analisis variabel ekonomi dan variabel perusahaan) untuk mengestimasi nilai saham. Analisis teknikal ini juga beranggapan bahwa harga suatu sekuritas (saham) akan ditentukan oleh penawaran dan permintaan terhadap saham tersebut.

Untuk memperoleh analisis penilaian saham yang tepat dan akurat maka pengambilan keputusan dalam penelitian ini menggunakan analisis fundamental dan analisis teknikal agar dapat mengurangi resiko dalam proses investasi di masa yang akan datang. Faktor-faktor yang digunakan dalam analisis fundamental ini adalah analisis laporan keuangan dalam bentuk rasio-rasio keuangan. Sedangkan faktor yang akan digunakan dalam analisis teknikal dalam penelitian ini adalah volume perdagangan saham. Kedua analisis ini digunakan karena peneliti memandang bahwa kebanyakan dari penelitian yang telah dilakukan sebelumnya hanya memakai salah satu dari analisis saja baik analisis fundamental atau analisis teknikal saja. Hal ini dipandang oleh peneliti akan mengurangi keakuratan dalam pengambilan keputusan oleh investor sehingga kedua analisis tersebut harus dilakukan secara bersamaan.

Price Earning Ratio (PER) dan ratio keuangan lainnya. Dari berbagai rasio keuangan yang ada ini, peneliti hanya menggunakan ratio Earning per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER). Sementara analisis teknikal yang akan digunakan dalam penelitian ini adalah Volume Perdagangan Saham.

Alasan dilakukan penelitian menggunakan ratio Earning per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) sebagai variabel independen adalah sebagai berikut: pertama, kemampuan perusahaan menghasilkan laba bersih per saham dan bagaimana pasar menghargai kinerja perusahaan merupakan indikator fundamental keuangan perusahaan yang seringkali dipakai sebagai acuan untuk mengambil keputusan investasi dalam saham (Wiguna dkk, 2008). Kedua, Debt to Equity Ratio menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Sedangkan alasan dilakukan penelitian menggunakan Volume Perdagangan Saham adalah diyakini frekuensi perdagangan saham sangat mempengaruhi jumlah saham yang beredar (Ang, 1997).

Penelitian terdahulu yang dilakukan Irmansyah (2006), Christanty (2009) dan Savitri (2012) menyatakan bahwa variabel EPS berpengaruh signifikan dan positif terhadap return saham. Penelitian oleh Astutik (2005) yang menyatakan bahwa variabel EPS berpengaruh secara signifikan terhadap return saham. Hal ini kontradiktif dengan hasil penelitian yang dilakukan oleh Nathaniel (2008) yang menyatakan bahwa EPS berpengaruh tidak signifikan terhadap return saham. Sedangkan Hanani (2011) menyatakan bahwa EPS tidak berpengaruh terhadap return saham.

Penelitian terdahulu yang dilakukan Kusumo (2005), Inayah (2007), Christanty (2009), Savitri (2012) menyatakan bahwa variabel PER mempunyai pengaruh yang positif dan signifikan terhadap return saham. Menurut Astutik (2005), secara parsial variabel PER tidak berpengaruh signifikan terhadap return saham. Sedangkan Darusman (2012) menyatakan hasil yang kontradiktif, hasil penelitiannya menyatakan bahwa PER berpengaruh negatif dan tidak signifikan terhadap return portofolio saham perusahaan.

Gian (2011) mengatakan variabel DER hanya signifikan bila diuji secara bersamaan dan tidak berpengaruh signifikan bila diuji secara parsial. Putri (2012) mengatakan bahwa secara parsial bahwa suku bunga SBI berpengaruh signifikan terhadap return saham. Sedangkan Hanani (2011) mengatakan tingkat DER tidak berpengaruh terhadap return saham secara parsial.

Sementara penelitian yang menganalisis pengaruh Volume Perdagangan Saham terhadap return saham relatif masih sedikit. Adapun diantaranya diketahui dalam Fuadi (2009) mengatakan volume perdagangan menunjukkan hasil positif namun tidak signifikan terhadap return saham. Maryanne (2009) mengatakan variabel yang berpengaruh positif terhadap harga saham yaitu volume perdagangan saham. Maknun (2010) mengatakan variabel volume perdagangan berpengaruh positif signifikan terhadap return saham.

Dari uraian diatas dapat disimpulkan bahwa terdapat perbedaan hasil penelitian pada beberapa peneliti sebelumnya untuk variabel penelitian yang sama. Perbedaan hasil penelitian tersebut mendorong peneliti untuk melakukan pengujian kembali mengenai pengaruh earning per share (EPS), price earning ratio (PER), debt to equity ratio (DER), dan volume perdagangan saham terhadap return saham.

oleh Bursa Efek Indonesia (BEI) sebagai tolak ukur likuidasi dan kapitalisasi pasar. Indeks LQ45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu merupakan indikator likuidasi. Indeks LQ45 menggunakan 45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan februari dan agustus). Tujuan indeks LQ45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

Perusahaan yang masuk dalam indeks LQ45 menurut data idx rata-rata sejak tahun 2008-2010 memiliki kapitalisasi pasar yang sangat besar yaitu 72,79% (2009) dari keseluruhan kapitalisasi saham di Bursa Efek Indonesia dan juga perusahaan ini tergolong perusahaan yang besar, bahkan raksasa, setiap tahun secara konsisten selalu membagikan deviden dari keuntungan perusahaan juga berkontribusi langsung terhadap Product Domestic Bruto (PDB) suatu negara. Pertimbangan lainnnya adalah saham-saham emiten yang masuk dalam perhitungan indeks LQ45 merupakan saham yang aktif dan memiliki fundamental yang baik.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian mengenai “Pengaruh Earning per Share, Price Earning Ratio, Debt to Equity Ratio,

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan pembatasan masalah yang telah diuraikan diatas, maka masalah pokok yang diidentifikasi dalam penelitian ini adalah apakah earning per share (EPS), price earning ratio (PER), debt to equity ratio (DER), dan volume perdagangan saham secara parsial dan simultan memiliki pengaruh yang signifikan terhadap Return Saham pada perusahaan kategori LQ45?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan, maka tujuan dari penelitian ini adalah untuk mengetahui apakah tingkat Return Saham dipengaruhi oleh tingkat earning per share (EPS), price earning ratio (PER), debt to equity ratio (DER), dan volume perdagangan saham secara parsial dan simultan pada perusahaan kategori LQ45.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: 1. Bagi penulis

pengaruh Earning per Share, Price Earning Ratio, Debt to Equity Ratio, Volume Perdagangan Saham, terhadap Return Saham.

2. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan pertimbangan atau gambaran mengenai return saham. Penelitian ini juga diharapkan dapat memberi masukan kepada manajemen perusahaan untuk meningkatkan kinerja keuangan yang diperkirakan berpengaruh terhadap return saham yaitu Earning per Share, Price Earning Ratio, Debt to Equity Ratio, dan Volume Perdagangan Saham.

3. Bagi investor

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

2.1.1.1 Pengertian Pasar Modal

Pasar modal mempunyai peranan yang strategis dalam pembangunan nasional dan merupakan alternatif penghimpunan dana selain sistem perbankan (pasar keuangan). Pengertian pasar modal menurut Tandelilin (2001) adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal menurut Tandelilin bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

dengan pasar keuangan (financial market) karena pasar modal merupakan suatu konsep yang lebih sempit dari pasar keuangan.

Pasar modal didefinisikan sebagai suatu situasi dimana penjual dan pembeli dapat melakukan negosiasi terhadap pertukaran suatu komoditas atau kelompok komoditas, dan komoditas yang diperjualbelikan di sini adalah modal (Ang, 1997). Pakar lainnya Patrick dan Wai dalam Yuliati dkk (1996) menyatakan pasar modal dalam arti sempit adalah pasar terorganisir (organized market) yang memperdagangkan saham dan obligasi dengan menggunakan jasa pialang/makelar, komisioner dan penjamin emisi (underwriter).

2.1.1.2 Tujuan Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah maupun lembaga penunjang. Keberadaan pasar modal nasional menurut Keppres No. 52 tahun 1976 bertujuan untuk:

1. Mempercepat proses perluasan pengikutsertan masyarakat dalam pemilikan saham perusahaan-perusahaan swasta, guna menuju pemerataan pendapatan masyarakat.

2. Lebih menggairahkan partisipasi masyarakat dalam pengerahan dan penghimpunan dana untuk digunakan secara produktif dalam pembiayaan pembangunan nasional.

2.1.1.3 Manfaat Pasar Modal

Menurut Yuliati, dkk (1996) fungsi pasar modal meliputi sebagai berikut:

1. Bagi pemerintah (sektor pembangunan), pasar modal merupakan wahana untuk memobilisasi dana masyarakat (dalam negeri dan luar negeri), di mana dana tersebut tidak memiliki efek inflatoir (meskipun tergolong sebagai dana murah). Kehadiran pasar modal juga selaras dengan azas demokrasi, yaitu meningkatkan peran serta masyarakat dalam pembangunan dan memeratakan hasil-hasil pembangunan. Melalui pasar modal, dana masyarakat akan dialokasikan ke sektor yang paling produktif dan efisien, sehingga akan mempercepat pertumbuhan ekonomi nasional.

3. Bagi investor, pasar modal merupakan salah satu alat penyaluran dana (investasi), selain deposito berjangka dan tabungan (serta investasi pada aset riil). Kehadiran pasar modal akan memperbanyak pilihan investasi, sehingga kesempatan untuk memilih investasi yang sesuai dengan preferensi investor akan semakin besar.

2.1.1.4 Instrumen Pasar Modal

Yang dimaksud dengan instrumen pasar modal adalah semua surat-surat berharga (marketable securities) yang diperdagangkan di bursa efek. Dengan mengetahui instrumen apa saja yang tersedia di pasar modal maka investor dalam melakukan investasi dengan senantiasa dapat mengharapkan dan mendapatkan return yang memadai dan disertai kesediaan menanggung risiko sampai sejumlah batas tertentu yang mampu ditanggung dari masing-masing instrument. Bentuk instrument di pasar modal dapat dibagi atas beberapa macam yakni (Samsul, 2006): 1. Saham biasa (common stock)

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga sebagai pemegang saham (shareholder atau stakeholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang apabila mereka sudah tercatat sebagai pemegang saham dalam buku yang disebut Daftar Pemegang Saham (DPS). Manfaat yang diperoleh dari pemilikan saham adalah deviden (bagian dari keuntungan yang dibagikan kepada pemilik saham); capital gain (keuntungan yang diperoleh dari selisih positif harga beli dan harga jual saham), dan manfaat nonfinansial, yaitu mempunyai hak suara dalam aktivitas perusahaan.

2. Saham preferen (freferred stock)

dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen ini akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana ke perusahaan sewaktu mengalami kesulitan keuangan.

3. Obligasi (bonds)

Surat hutang ini adalah tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu diatas 3 tahun. Pihak yang membeli obligasi tersebut disebut pemegang obligasi (bondholder) dan pemegang obligasi akan menerima kupon sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan atau 6 bulan sekali. Penerbit obligasi membayar bunga atas obligasi tersebut pada tanggal-tanggal yang telah ditentukan secara periodik (biasanya setiap 3 bulan atau 6 bulan sekali), dan pada akhirnya menebus nilai hutang tersebut pada saat jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah bunga yang terutang.

4. Bukti right

Right merupakan surat berharga yang memberikan hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu dimana hak membeli ini dimiliki oleh pemegang saham lama. Harga tertentu di sini berarti harganya sudah ditetapkan di muka dan biasa disebut harga pelaksanaan atau harga tebusan (strike price atau exercise price). Pada umumnya, strike price dari bukti right berada di bawah harga pasar saat diterbitkan. Apabila pemegang saham lama yang menerima bukti right tidak mampu atau tidak berniat menukarkan bukti right dengan saham, maka bukti right tersebut dapat dijual di Bursa Efek melalui broker efek. Apabila pemegang bukti right lalai menukarkannya dengan saham dan waktu penukaran sudah kadaluarsa, maka bukti right tersebut tidak berharga lagi, atau pemegang bukti right akan menderita rugi sebesar harga beli right tersebut.

5. Warant

Namun pemegang warant masih dapat menunggu sampai harga saham mencapai tingkat tertinggi sepanjang waktu berlakunya belum kadaluwarsa. Apabila pemegang warant tidak ingin menebusnya, maka warant itu dapat dijual di bursa efek melalui broker efek.

6. Indeks saham dan indeks obligasi

Indeks ini adalah angka indeks yang diperdagangkan untuk tujuan spekulasi dan lindung nilai (hedging). Perdagangan yang dilakukan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung rugi dari selisih antara harga beli dan harga jual. Mekanisme perdagangan produk derivative ini dilakukan secara future dan option sehingga berbeda dengan saham, obligasi, bukti right, maupun warant karena indeks saham dan indeks obligasi ini diperdagangkan secara berjangka.

2.1.2 Saham Sebagai Pilihan Investasi

Saham adalah sekuritas yang paling banyak diperdagangkan di Bursa Efek. Saham (stock atau share) dapat diartikan sebagai tanda penyertaan atau pemilikan seseorang atau suatu perusahaan atau perseroan terbatas dengan mamfaat yang dapat diperoleh berupa :

1. Deviden, merupakan bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham;

2. Capital gain, merupakan keuntungan yang diperoleh dari selisih jual dengan harga belinya;

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan yang ditentukan oleh seberapa besar penyertaan yang ditanamkan investor di dalam perusahaan tersebut (Husnan, 1998). Saham diperjualbelikan pada bursa efek, yaitu tempat yang dipergunakan untuk memperdagangkan efek sesudah pasar perdana (initial public offer).

Saham memiliki tiga macam nilai yaitu nilai nominal, nilai efektif dan nilai intrinsik (Situmorang, 2008) yang dapat dijelaskan sebagai berikut:

1. Nilai nominal, yaitu nilai yang tercantum dalam saham tersebut;

2. Nilai efektif, yaitu nilai yang tercantum dalam kurs resmi kalau saham tersebut diperdagangkan di bursa;

3. Nilai intrinsik, yaitu nilai ekonomis saham.

Saham merupakan surat berharga yang paling popular dan dikenal luas di masyarakat. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas (Situmorang, 2008) :

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi setelah perusahaan melunasi kewajiban hutangnya.

2.1.3 Earning per Share (EPS)

Rasio earning per share merupakan salah satu indikator yang paling umum dipakai untuk menilai perusahaan oleh kepentingan umum (public interest). Rasio earning per share digunakan untuk menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham dalam setiap lembar saham (Darmadji, 2001, dalam Astutik, 2005). Earning per share merupakan perbandingan antara laba bersih dengan jumlah saham beredar. Dampak yang signifikan yang didapat dari perhitungan EPS terhadap harga saham akan sangat berperan penting dalam pengambilan keputusan (decision making) oleh investor.

Besarnya earning per share suatu perusahaan dapat diketahui dari informasi laporan keuangan yang diterbitkan perusahaan. Meskipun beberapa perusahaan tidak mencantumkan rasio EPS di dalam laporan keuangannya, tetapi besarnya EPS dapat kita hitung berdasarkan informasi laporan neraca dan laporan laba rugi perusahaan. Menurut Tandelilin (2001), rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut:

EPS =

2.1.4 Price Earning Ratio (PER)

Price Earning Ratio (PER) atau disebut juga earning multiplier merupakan metode penilaian yang relatif umum sering digunakan di negara maju dan negara berkembang. Price earning ratio merupakan suatu perbandingan antara harga pasar suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Menurut Tandelilin (2001), informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain, PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan.

dibandingkan dengan pasar secara keseluruhan. Jika ia lebih optimistik terhadap prospek pertumbuhan perusahaan, maka ia akan membeli saham dan jika sebaliknya maka ia akan menjual sahamnya (Agus, 2001, dalam Inayah, 2007).

Menurut Ang (1997), Penilaian PER dapat dirumuskan sebagai berikut :

PER =

2.1.5 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan salah satu dari beberapa indikator rasio keuangan yang sangat penting dalam pasar keuangan / pasar modal karena rasio ini mengukur bagaimana kinerja perusahaan yang dilihat dari aspek leverage atau utang perusahaan. Debt to equity ratio digunakan utnuk mengukur kinerja perusahaan dalam menutup sebagian ataupun seluruh utang yang dimilikinya dengan dana yang berasal dari total modal perusahaan.

semakin besar pula jumlah kewajibannya. Secara matematis Debt to Equity Ratio (DER) dapat diformulasikan sebagai berikut (Ang, 1997) :

DER =

2.1.6 Volume Perdagangan Saham

Volume perdagangan adalah banyaknya jumlah lembar saham suatu emiten yang diperdagangkan di pasar modal pada periode tertentu dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui perantara perdagangan saham (pialang saham). Volume perdagangan saham merupakan salah satu indikator yang sangat penting dalam aspek analisis teknikal pada penilaian harga saham. Volume perdagangan juga mencerminkan kekuatan interaksi tarik menarik antara permintaan dan penawaran sebagai tanda perubahan menguat dan melemahnya pasar.

menurunnya return saham yang diterima. Volume perdagangan dalam penelitian ini dapat dinyatakan dalam rumus sebagai berikut :

TV =

2.1.7 Return Saham

Return dari suatu investasi adalah merupakan suatu indikator yang sangat penting untuk investor karena return inilah mengapa para investor ingin menanamkan modalnya dalam suatu investasi. Pengukuran terhadap return yang dapat direalisasikan (realized return) diperlukan oleh investor untuk menilai seberapa baik mereka mendapatkan keuntungan dari investasi yang dilakukan atau seberapa baik manajer dapat mengolah investasi yang telah dilakukan oleh investor tersebut.

Menurut Jones (2000) mengatakan bahwa “return is yield dan capital gain (loss)”. Menurut Ang (1997) mengatakan bahwa return saham adalah

melupakan faktor risiko yang dihadapinya (Annisa, 2011). Menurut Jones (2000), komponen suatu return terdiri dari dua jenis yaitu:

1. Yield adalah penerimaan kas periodik dari suatu investasi. Yield untuk saham adalah dividen.

2. Capital gain atau capital loss yaitu keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar.

Adapun tidak selamanya perusahaan membagikan dividen kas (yield) secara periodik kepada pemegang sahamnya, maka return saham dapat dihitung dengan menggunakan rumus (Jogiyanto, 2000, dalam Gian, 2011) sebagai berikut:

Rt =

Dimana:

Rt = Return saham pada hari ke t

Pt = Harga penutupan saham pada hari ke t Pt-1 = Harga penutupan saham pada hari ke t-1

2.2 Penelitian Terdahulu

Dyah Ayu Savitri (2012) dalam penelitiannya yang berjudul “Analisis Pengaruh ROA, NPM, EPS dan PER terhadap Return Saham”. Penelitian ini menganalisis bagaimana pengaruh kinerja keuangan perusahaan yang berfokus pada ROA, NPM, EPS, dan PER terhadap return saham pada perusahaan manufaktur sektor Food and Beverages. Metode penelitian yang dilakukan adalah menggunakan analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t. Berdasarkan hasil penelitian ini menunjukkan bahwa untuk variable ROA tidak mempunyai pengaruh positif dan tidak signifikan terhadap return saham, sedangkan pada NPM terdapat positif dan tidak signifikan terhadap return saham, dan EPS dan PER mempunyai pengaruh yang positif dan signifikan terhadap return saham perusahaan manufaktur sektor Food and Beverages.

Inayah (2007) dalam penelitiannya yang berjudul “Pengaruh Price Earning Ratio, Volume Penjualan Produk, dan Tingkat Suku Bunga SBI Terhadap Return Saham Perusahaan yang Bergerak di Bidang Finansial di Bursa Efek Jakarta”.

return saham; 2) dari hasil uji t diketahui bahwa PER dan volume penjualan produk memberikan pengaruh yang positif terhadap return saham.; 3) dari hasil uji R2 diketahui bahwa variabel PER, volume penjualan produk dan suku bunga SBI memberikan pengaruhnya sebesar 27,3% terhadap return saham.

Mila Christanty (2009) dalam penelitiannya yang berjudul “Analisis Pengaruh Faktor Fundamental dan Economic Value Added (EVA) terhadap Return Saham (studi pada saham perusahaan yang tercatat aktif dalam LQ 45 di BEI periode 2003-2007)”. Penelitian ini bertujuan untuk untuk menganalisis pengaruh faktor

fundamental dan economic value added terhadap return saham. Hasil penelitian menunjukkan bahwa adanya peningkatan return saham dalam perusahaan yang masuk daftar penelitian dengan asumsi variabel return on asset, price earning ratio, quick asset to inventory, debt to equity ratio, net profit margin, earning per share

dan economic value added tidak mengalami perubahan. Untuk variabel ROA dan QAI tidak mempunyai pengaruh positif signifikan terhadap return saham pada perusahaan yang terdaftar dalam LQ45, sedangkan PER, NPM, EPS dan EVA mempunyai pengaruh positif signifikan terhadap return saham sedangkan variabel der menpunyai pengaruh negatif signifikan terhadap return saham pada perusahaan yang terdaftar dalam LQ 45 dI BEI.

Lu’luil Maknun (2010) dalam penelitiannya yang berjudul “Analisis Pengaruh

variabel frekuensi perdagangan berpengaruh negatif signifikan terhadap return saham, variabel volume perdagangan dan kapitalisasi pasar berpengaruh positif signifikan terhadap return saham dan variabel trading day berpengaruh negatif tidak signifikan terhadap return saham.

Andreas Fery (2005) dalam penelitiannya yang berjudul “Analisis Pengaruh Return On Asset (ROA), Price Earning Ratio (PER), Quick Asset To Inventory (QAI),

Debt To Equity Ratio (DER), terhadap Return Saham (Studi Empiris pada industri Manufaktur yang listed di BEJ periode 1999-2003)”. Metode penelitian yang dilakukan adalah menggunakan analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji T. Berdasarkan hasil penelitian ini menunjukkan bahwa untuk variable ROA PER dan DER secara parsial signifikan terhadap return saham, sedangkan pada QAI tidak signifikan terhadap return saham. Sementara secara bersama-sama (ROA, PER, DER dan QAI) terbukti signifikan berpengaruh terhadap return saham di BEJ.

hasil positif namun tidak signifikan terhadap return saham dan kurs menunjukkan pengaruh yang negatif dan signifikan terhadap return saham.

Anisa Ika (2011) dalam penelitiannya yang berjudul “Analisis Pengaruh Earning per Share (EPS), Return On Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Return Saham pada Perusahaan-Perusahaan dalam Jakarta Islamic Index (JII) periode tahun 2005-2007”. Metode penelitian yang dilakukan adalah menggunakan regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara vaiabel satu dengan yang lain. Hasil penelitian ini secara parsial menunjukkan hanya variabel return on equity (ROE) yang berpengaruh positif terhadap return saham. Sedangkan variabel earning per share (EPS) dan debt to equity ratio (DER) tidak berpengaruh terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa earning per share (EPS), return on equity (ROE) dan debt to equity ratio (DER) memberikan pengaruh positif terhadap return saham.

Anggun Amelia (2012) dalam penelitiannya yang berjudul : “Analisis

return saham perusahaan Real estate and Property di BEI pada level kurang dari 5% (2,9%).

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti

(tahun) Variabel Penelitian Hasil Penelitian 1. Dyah Ayu Savitri (2012) Dependen: return saham Independen: ROA, NPM, EPS

dan PER

EPS dan PER mempunyai pengaruh yang positif dan signifikan terhadap return saham

2. Inayah (2007) Dependen: return saham Independen: price earning ratio, volume penjualan produk, dan tingkat suku bunga SBI

1) dari hasil uji-F: PER, dan volume penjualan berpengaruh signifikan terhadap return saham;

2) dari hasil uji-t: PER dan volume penjualan produk berpengaruh positif terhadap return saham;

3) dari hasil uji R2: PER, volume penjualan produk dan suku bunga SBI memberikan pengaruhnya sebesar 27,3% terhadap return saham.

3. Mila Christanty (2009) Dependen: return saham Independen: ROA, PER,QAI, DER, NPM, EPS,

dan EVA

PER, NPM, EPS dan EVA mempunyai pengaruh positif signifikan terhadap return saham sedangkan variabel der menpunyai pengaruh negatif signifikan terhadap return saham

4. Lu’luil Maknun (2010) Dependen: return saham Independen: frekuensi perdagangan, volume perdagangan, kapitalisasi pasar,

dan trading day

5. Andreas Fery (2005) Dependen: return saham Independen: ROA, PER, QAI

dan DER

Untuk variable ROA PER dan DER secara parsial signifikan terhadap return saham, sedangkan pada QAI tidak signifikan terhadap return saham. Sementara secara bersama-sama (ROA, PER, DER dan QAI) terbukti signifikan berpengaruh terhadap return saham di BEJ.

6. Anggun Amelia (2012)

Dependen: return saham Independen: ROA, EPS, NPM,

DER dan PBV

Debt to Equity Ratio (DER) dan Price to Book Value (PBV) secara parsial signifikan berpengaruh terhadap return saham. Sedangkan secara bersama-sama terbukti signifikan berpengaruh terhadap return saham perusahaan Real estate and Property di BEI pada level kurang dari 5% (2,9%).

7. Nisa Ika (2011)

Dependen: return saham

Independen: EPS ROE dan DER

Variabel earning per share (EPS) dan debt to equity ratio (DER) tidak berpengaruh terhadap return saham secara parsial. Hasil penelitian secara simultan menunjukkan bahwa earning per share (EPS), return on equity (ROE) dan debt to equity ratio (DER) memberikan pengaruh positif terhadap return saham.

8. Dheny Wahyu Fuadi (2009) Dependen: return saham Independen: suku bunga, volume perdagangan dan kurs

2.3 Kerangka Konseptual Dan Hipotesis 2.3.1 Kerangka Konseptual

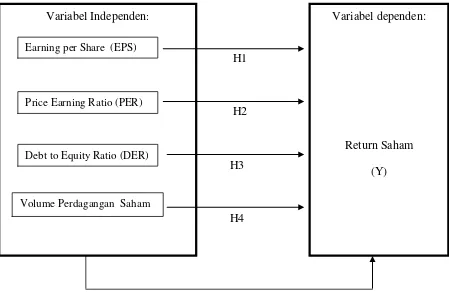

Berdasarkan telaah teori dan hasil penelitian terdahulu maka hubungan antara pengaruh EPS, PER, DER, dan Volume Perdagangan Saham terhadap return saham dapat digambarkan dalam model penelitian pada Gambar 3.1.

H1

H2

H3

H4

[image:44.610.112.561.256.558.2]H5

Gambar 3.1 Kerangka Konseptual Earning Per Share

(X1)

Price Earning Ratio (X2)

Debt to Equity Ratio (X3)

Volume Perdagangan Saham (X4)

Variabel Independen:

Variabel dependen:

Return Saham (Y)

Earning per Share (EPS)

Price Earning Ratio (PER)

Debt to Equity Ratio (DER)

2.3.2 Hubungan Earning Per Share (EPS) Terhadap Return Saham

Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan (Ang, 1997). Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah deviden yang diterima pemegang saham. Oleh karena itu, informasi EPS merupak informasi yang dianggap paling fundamental dan bermanfaat bagi para investor karena informasi EPS ini dapat menggambarkan prospek earning perusahaan di masa yang akan datang.

Menurut penelitian yang dilakukan oleh Irmansyah (2006), terdapat keterkaitan antara return saham dan earnings per share (EPS). Hasil yang diperoleh menunjukkan bahwa variabel earnings per share (EPS) memberikan hubungan yang nyata dengan return saham, dan dapat dilihat pengaruhnya sangat signifikan dan positif terhadap return saham. Hal ini didukung oleh penelitian yang dilakukan oleh Christanty (2009) dan Savitri (2012) menyatakan bahwa variabel EPS berpengaruh signifikan dan positif terhadap return saham. Penelitian oleh Astutik (2005) yang menyatakan bahwa variabel EPS berpengaruh secara signifikan terhadap return saham.

H1 : Ada pengaruh Earning per Share (EPS) yang signifikan dan positif terhadap return saham pada perusahaan-perusahaan dalam kategori indeks LQ45

2.3.3 Hubungan Price Earning Ratio (PER) Terhadap Return Saham Price earning ratio merupakan suatu perbandingan antara harga pasar suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Dengan meningkatnya PER berarti harga saham tersebut di pasar modal semakin meningkat, sehingga return saham juga meningkat. PER juga dapat diartikan sebagai indikator kepercayaan pasar terhadap prospek pertumbuhan perusahaan (Sartono, 2001, dalam Christanty, 2009) . Semakin tinggi PER maka perusahaan dinilai semakin baik oleh investor. Sebaliknya, jika PER semakin rendah perusahaan tersebut dinilai semakin jelek kinerjanya oleh investor. Kemudian dapat dikemukakan bahwa PER berpengaruh positif terhadap return saham.

H2 : Ada pengaruh Price Earning Ratio (PER) yang signifikan dan positif terhadap return saham pada perusahaan-perusahaan dalam kategori indeks LQ45

2.3.4 Hubungan Debt to Equity Ratio (DER) Terhadap Return Saham Debt to Equity Ratio (DER) mencerminkan bagaimana kemampuan perusahaan dalam memenuhi seluruh kewajiban (liabilities) perusahaan dengan mengaitkannya pada seluruh ekuitas pemiliknya. Semakin tinggi DER menunjukkan komposisi total utang (baik utang jangka pendek maupun utang jangka panjang) semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak semakin besar beban yang akan ditanggung perusahaan terhadap pihak luar (kreditor).

Meningkatnya beban yang ditanggung perusahaan terhadap kreditor menunjukkan sumber modal perusahaan sangat bergantung pada pihak luar, sehingga dalam hal ini akan berdampak kepada minat investor dalam menanamkan modalnya akan semakin berkutang di dalam perusahaan tersebut. Menurunnya minat investor berdampak pada penurunan harga saham perusahaan, sehingga return saham semakin menurun (Ang,1997).

H3 : Terdapat pengaruh debt to equity ratio (DER) yang signifikan dan negatif terhadap return saham pada perusahaan-perusahaan dalam kategori indeks LQ45.

2.3.5 Hubungan Volume Perdagangan Saham Terhadap Return Saham Volume perdagangan adalah banyaknya jumlah lembar saham suatu emiten yang diperdagangkan di pasar modal pada periode tertentu dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui pialang saham. Investor dapat melihat aktivitas perdagangan saham melalui indikator aktivitas volume perdagangan (trading volume activity). Kegiatan perdagangan dalam volume yang sangat tinggi di suatu bursa akan ditafsirkan sebagai tanda pasar akan membaik (bullish). Peningkatan volume perdagangan dibarengi dengan peningkatan harga merupakan gejala yang makin kuat akan kondisi bullish (Husnan, 1998). Banyak penelitian dilakukan di negara maju yang meneliti hubungan antara harga saham dengan volume perdagangan saham.

terhadap return saham. Berdasarkan pernyataan-pernyataan di atas, maka hipotesis kedua penelitian ini adalah :

H4 : Terdapat pengaruh volume perdagangan saham yang signifikan dan positif terhadap return saham pada perusahaan-perusahaan dalam kategori indeks LQ45.

2.3.6 Hubungan Variabel Earning per Share, Price Earning Ratio, Debt to Equity Ratio, Volume Perdagangan Saham Secara Simultan terhadap Return Saham

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya tentang hubungan variabel earning per share, price earning ratio, debt to equity ratio dan volume perdagangan saham yang mempengaruhi return saham maka peneliti mengasumsi bahwa secara simultan variabel EPS, PER, DER dan volume perdagangan saham berpengaruh terhadap return saham pada perusahaan LQ45.

BAB III

METODE PENELITIAN

Bab ini menjelaskan langkah-langkah yang harus dilakukan untuk menganalisis sebuah model yang telah dibangun dalam tinjauan pustaka sebagaimana telah dijelaskan dalam Bab II. Langkah-langkah yang akan dijelaskan dalam bab ini adalah sebagai berikut : variabel dan definisi operasional variabel, jenis dan sumber data, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data.

3.1 Jenis Data

Penelitian ini menggunakan data sekunder perusahaan yang go public yang terdaftar di Bursa Efek Indonesia (BEI). Data sekunder merupakan data penelitian yang diperoleh penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain.

3.2 Metode Pengumpulan Data

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

Populasi adalah keseluruhan subjek yang menjadi pusat penelitian. Populasi yang digunakan dalam peneltian ini adalah 45 saham perusahaan yang tercatat dalam perhitungan indeks LQ45 periode 2009-2011 yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2 Sampel Peneltian

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam penelitian ini sampel diambil secara purposive sampling yaitu pengambilan sampel yang berdasarkan pertimbangan subyektif penelitian yang disesuaikan dengan tujuan penelitian. Sampel yang diambil untuk penelitian ini adalah perusahaan yang tercatat dalam perhitungan indeks LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 32 perusahaan. Adapun kriteria sampel yang termasuk dalam kategori penelitian ini adalah:

1. Perusahaan harus sudah listing pada awal periode pengamatan (2009) dan tidak delisting hingga akhir periode pengamatan (2011).

2. Perusahaan harus tergabung dalam indeks LQ45 selama 3 (tiga) tahun berturut-turut (konstan) mulai dari periode 2009-2011.

3. Perusahaan harus menerbitkan laporan keuangan yang mencantumkan nilai variabel-variabel yang akan diteliti yaitu, EPS,PER dan DER serta volume perdagangan saham.

Tabel 3.1

Daftar Perusahaan dalam indeksLQ45 2009 - 2011

No Kode Populasi

Kriteria Sampel

1 2 3 4

1. AALI Astra Agro Lestari Tbk. V V V V 1

2. ADRO Adaro Energy Tbk. V V V V 2

3. ANTM Aneka Tambang (Persero) Tbk. V V V V 3

4. ASII Astra Internasional Tbk. V V V V 4

5. BBCA Bank Central Asia Tbk. V V V V 5

6. BBNI Bank Negara Indonesia (Persero) Tbk.

V V V V 6

7. BBRI Bank Rakyat Indonesia (persero) Tbk.

V V V V 7

8. BBTN Bank Tabungan Negara (Persero) Tbk.

V X V V

9. BDMN Bank Danamon Indonesia Tbk. V V V V 8 10. BJBR Bank Pembangunan Daerah

Jawa Barat Dan Banten Tbk.

V X V V

11. BMRI Bank Mandiri (Persero) Tbk. V V V V 9 12. BNBR Bakrie & Brothers Tbk. V V V V 10 13. BORN Borneo Lumbung Energi &

Metal Tbk.

V X V V

14. BRAU Berau Coal Enerrgy Tbk. V X V V

15. BUMI Bumi Resources Tbk. V X V V

16. CPIN Charoen Pokphand Indonesia Tbk.

V X V V

17. DOID Delta Dunia Makmur Tbk. V X V V 18. ELTY Bakrieland Development Tbk. V X V V

19. ENRG Energi Mega Persada Tbk. V V V V 11

20. EXCL Xl Axiata Tbk. V X V V

21. GGRM Gudang Garam Tbk. V V V V 12

22. GJTL Gajah Tunggal Tbk. V X V V

23. HRUM Harum Energy Tbk. V X V V

24. ICBP Indofood CBP Sukses Makmur Tbk.

V X V V

25. INCO Vale Indonesia Tbk. V V V V 13

27. INDY Indika Energy Tbk. V V V V 15 28. INTP Indocement Tunggal

Raksasa Tbk.

V V V V 16

29. ISAT Indosat Tbk. V V V V 17

30. ITMG Indo Tambangraya Megah Tbk. V V V V 18 31. JSMR Jasa Marg (Persero) Tbk. V V V V 19

32. KLBF Kalbe Farma Tbk. V V V V 20

33. KRAS Krakatau Steel (Persero) Tbk. V X V V

34. LPKR Lippo Karawaci Tbk. V V V V 21

35. LSIP PP London Sumatera Indonesia Tbk.

V V V V 22

36. MEDC Medco Energi International Tbk. V V V V 23 37. PGAS Perusahaan Gas Negara

(Persero) Tbk.

V V V V 24

38. PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

V V V V 25

39. SMCB Holcim Indonesia Tbk. V V V V 26

40. SMGR Semen Gresik (Persero) Tbk. V V V V 27

41. TINS Timah (Persero) Tbk. V V V V 28

42. TLKM Telekomunikasi Indonesia (Persero) Tbk.

V V V V 29

43. UNSP Bakrie Sumatera Plantations Tbk.

V V V V 30

44. UNTR United Traktors Tbk. V V V V 31

45. UNVR Unilever Indonesia Tbk. V V V V 32

Sumber : www.idx.co.id.

3.4 Variabel Penelitian dan Definisi Operasional Variabel

3.4.1 Variabel independen

3.4.1.1 Earning per Share (EPS)

Rasio earning per share merupakan salah satu indikator yang paling umum dipakai untuk menilai perusahaan oleh kepentingan umum (public interest). Rasio earning per share digunakan untuk menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham dalam setiap lembar saham. Menurut Tandelilin (2001), rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut:

EPS =

3.4.1.2 Price Earning Ratio (PER)

Price earning ratio (PER) atau disebut juga earning multiplier merupakan metode penilaian yang relatif umum sering digunakan di negara maju dan negara berkembang. Price earning ratio merupakan suatu perbandingan antara harga pasar suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Menurut Ang (1997), Penilaian PER dapat dirumuskan sebagai berikut:

3.4.1.3 Debt to Equity Ratio (DER)

Debt to equity rasio adalah rasio yang membandingkan antara total utang (baik utang jangka pendek maupun utang jangka panjang) dengan total modal sendiri (total shareholder’s equity). Secara matematis

Debt to Equity Ratio (DER) dapat diformulasikan sebagai berikut (Ang, 1997) :

DER =

3.4.1.4 Volume Perdagangan Saham

Volume perdagangan adalah banyaknya jumlah lembar saham suatu emiten yang diperdagangkan di pasar modal pada periode tertentu dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui perantara perdagangan saham (pialang saham). Volume perdagangan saham dalam penelitian ini dapat dinyatakan dalam rumus sebagai berikut :

TV =

3.4.2 Variabel dependen

harga pasar saham. return saham dapat dihitung dengan menggunakan rumus (Jogiyanto, 2000, dalam Gian, 2011) sebagai berikut:

Rt =

Dimana:

Rt = Return saham pada hari ke t

[image:56.610.109.521.219.699.2]Pt = Harga penutupan saham pada hari ke t Pt-1 = Harga penutupan saham pada hari ke t-1

Tabel 3.2

Definisi Operasional Variabel

No Variabel Pengertian Skala Pengukuran

1. Earning per Share

(EPS)

Rasio ini digunakan untuk mengukur besar keuntungan (return) yang diperoleh investor dalam setiap lembar saham (Tandelilin, 2001).

rasio EPS =

2. Price Earning

Ratio (PER)

Rasio ini merupakan perbandingan antara harga pasar dengan

earning per share (EPS) dari saham yang

bersangkutan (Ang, 1997).

rasio PER =

3. Debt to Equity Ratio (DER)

Rasio ini akan

membandingkan antara total utang dengan total modal sendiri (Ang, 1997).

rasio DER =

4. Volume Perdagan

gan Saham

banyaknya jumlah lembar saham yang diperdagangkan di pasar modal pada periode tertentu dengan tingkat harga yang disepakati oleh pihak penjual dan

rasio TV =

pembeli saham.

5. Return Saham

Keuntungan yang didapat dari investasi saham yang dilakukan (Jogiyanto, 2000).

rasio

Rt =

(

)

3.5 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang mengunakan regresi linier berganda dan menggunakan SPSS 18.Tahapan yang dilakukan dalam analisis data penelitian ini adalah:

3.5.1 Uji asumsi klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan uji asumsi klasik. Uji asumsi klasik digunakan untuk mengetahui kondisi data yang digunakan dalam penelitian. Model regresi akan layak dijadikan alat estimasi apabila memenuhi persyaratan Best Linear Unbiasedestimator, yakni tidak terdapat heterokedastisitas, multikolinearitas, dan autokorelasi. Uji asumsi klasik yang dilakukan meliputi uji normalitas, uji heterokedastisitas, uji multikolinearitas, dan uji autokorelasi.

3.5.1.1 Uji Normalitas

analisis statistik. Penelitian ini menggunakan analisis statistik dengan uji Kolmogorov Smirnov. Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali, 2010).

3.5.1.2 Uji Autokorelasi

Tujuan dari uji autokorelasi adalah untuk menguji apakah dalam model regresi linier memiliki korelasi antara kesalahan pengganggu antara suatu periode (t) dangan periode sebelumnya (t-1). Autokorelasi terjadi akibat observasi yang dilakukan berurutan sepanjang waktu berkaitan antara observasi satu dengan observasi yang lainnya. Masalah autokorelasi ini umumnya terjadi pada data ruang waktu (time series) karena ganguan terhadap individu satu dapat mempengaruhi individu yang lainnya. Untuk mendeteksi adanya autokorelasi dapat dilakukan uji Durbin – Watson. uji Durbin Watson memiliki ketentuan sebagai berikut:

2. Jika DL < DW < DU, maka ragu-ragu terjadi autokorelasi

3. Jika DU < DW < 4 – DU. Maka tidak terjadi autokorelasi

4. Jika 4 - DU < DW < 4 – DL, maka ragu–ragu terjadi autokorelasi

5. Jika DW > 4 DL, maka terjadi autokorelasi negatif

Dimana, DW adalah nilai DW hasil perhitungan, DU = batas atas, DL = batas bawah.

3.5.1.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi memiliki ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika ditemukan berbeda terhadap pengamatan lain disebut Heterokedastisitas. Oleh karena itu dapat dikatakan bahwa model regresi yang baik adalah model yang Homokedastisitas. Deteksi ada atau tidaknya heteroskedstisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scarrteplot denga dasar analisis:

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan di bawah angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2010).

3.5.1.4 Uji Multikolinearitas

Uji multikolinearitas dilakukan bertujuan untuk menguji apakah model regresi memiliki korelasi antar variabel bebas (variabel indepnden). Pada model regresi yang baik seharusnya tidak memiliki korelasi antar variabel indepandennya. Salah satu cara yang dapat dilakukan untuk menguji multikolinearitas adalah dengan melihat nilai tolerance dan lawannya Variance Inflation Factor (VIF). Batasan umum yang dipakai untuk menunjukkan adanaya multikolinieritas adalah nilai tolerance <0,01 atau sama dengan VIF >10 (Ghozali, 2010).

3.6 Pengujian Hipotesis

dikatakan baik apabila memenuhi asumsi normalitas data serta bebas dari asumsi – asumsi klasik statistik baik ultikolinearitas, autokolerasi dan heterokedastisitas.

3.6.1 Analisis Regresi Berganda

Persamaan regresi linier berganda penelitian ini, yaitu: Y = a + b1X1 +b2X2 + b3X3 + b4X4 +b5X5 + e

Keterangan :

Y = Return Saham

A = Konstanta

X1 = Earning per Share (EPS) X2 = Price Earning Ratio (PER)

X3 = Suku Bunga SBI

X4 = Volume Perdagangan Saham b1,b2,b3,b4,b5 = Koefisien regresi

e = variabel pengganggu

3.6.2 Uji Parsial (t-test)

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh variabel independen secara parsial dalam menerangkan variasi variabel dependen (Ghozali, 2010). Uji parsial ini dilakukan dengan membandingkan t hitung dengan t tabel berdasarkan kriteria berikut:

H0 ditolak dan Ha diterima apabila t hitung > t tabel, pada α = 5%

3.6.3 Uji Simultan (F-test)

Uji F-test dilakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi berganda memiliki pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2010). Uji F-test dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak apabila Fhitung < F tabel, pada α = 5% H0 ditolak dan Ha diterima apabila Fhitung > F tabel, pada α = 5%

3.6.4 Uji koefisien determinasi (R2)

Uji Koefisien determinasi (R2) digunakan untuk menguji dan mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2010). Nilai koefisien determinansi adalah antara 0 dan 1. Menurut Gujarati (2003) dalam Ghozali (2010) jika dalam uji empiris didapat

nilai adjusted negatif, maka nilai adjusted adalah dianggap bernilai nol.

Secara matematis jika nilai = 1, maka adjusted = = 1 sedangkan jika

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Dan Deskriptif Statistik Obyek Penelitian

Pada subbab ini akan dijelaskan gambaran umum tentang obyek penelitian yaitu perusahaan-perusahaan yang termasuk dalam kategori LQ45 pada Bursa Efek Indonesia periode tahun 2009 sampai tahun 2011. Deskriptif statistik dari obyek penelitian termasuk didalamnya hubungan antara variabel earning per share, price earning ratio, debt to equity ratio, dan volume perdagangan saham terhadap return saham.

4.1.1 Gambaran Umum Obyek Penelitian

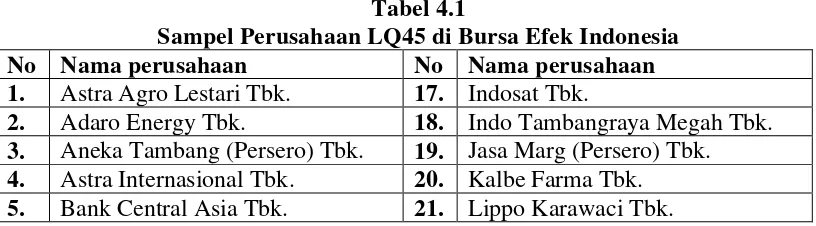

[image:63.610.110.518.586.699.2]Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang go public dan tergabung dalam indek LQ45 selama periode pengamatan dari tahun 2009-2011 dan selalu aktif diperdagangkan yaitu sebanyak 32 perusahaan. Perusahaan-perusahaan yang termasuk dalam sampel pada penelitian ini dapat dilihat pada Tabel 4.1 berikut ini.

Tabel 4.1