Pengaruh Tingkat Moral Pajak dan Pelaksanaan Self Assessment System Terhadap Tingkat Kepatuhan Wajib Pajak (Survey pada Wajib Pajak Orang Pribadi Kantor Pelayanan Pajak Pratama Cirebon)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh kesadaran perpajakan, penerapan self assesment system dan pemeriksaan pajak terhadap kepatuhan wajib

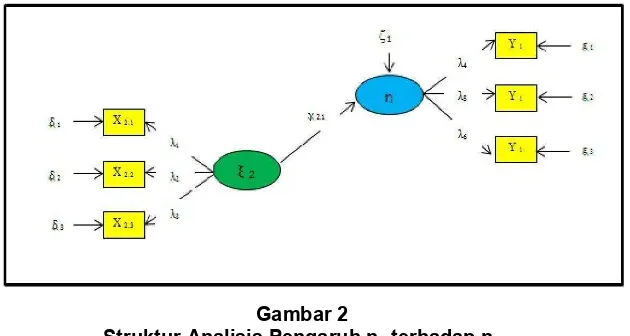

Peneliti akan menguraikan hasil penelitian berkaitan dengan Self Assessment System d an Account Representative terhadap kepatuhan wajib pajak yaitu dengan sumber

Assessment terhadap tingkat kepatuhan wajib pajak pribadi pada. lingkungan Kanwil Direktorat Jendral Pajak Kota Padang,

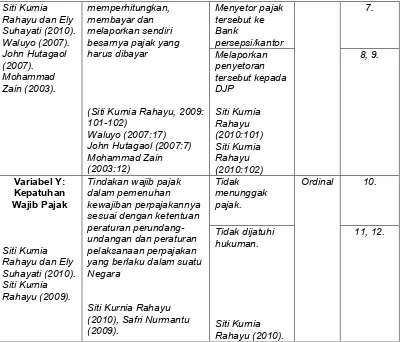

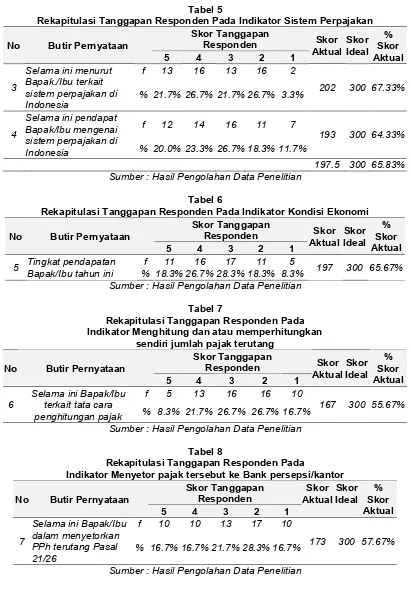

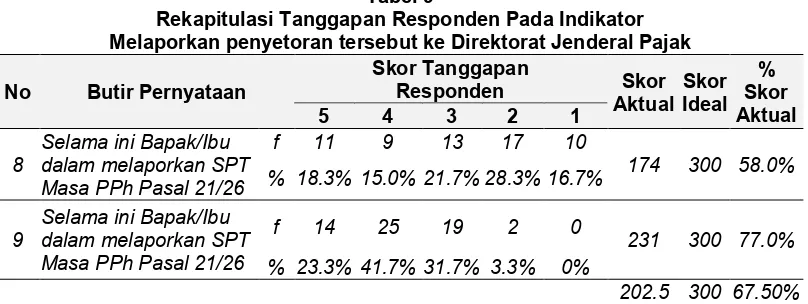

pelaksanaan Self Assessment System memiliki pengaruh yang signifikan terhadap tingkat kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Cimahi. Secara

Pelaksanaan Self Assessment System sangat berkaitannya dengan tingkat kepatuhan Wajib Pajak dalam membayarkan pajaknya, karena semakin Wajib Pajak benar dan jujur dalam

official assessment (proses penghitungan dilakukan oleh Ditjen Pajak) menjadi self assessment (proses penghitungan dilakukan sendiri oleh wajib pajak) seperti

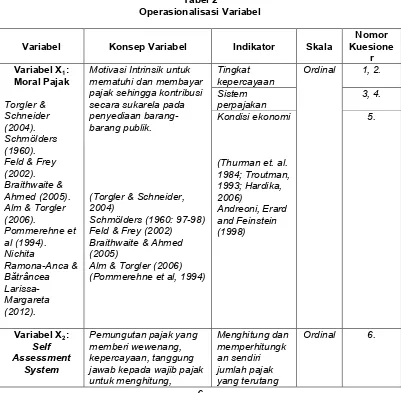

Safri Nurmantu (2003:45) menjelaskan Self Assessment System suatu sistem perpajakan yang memberikan kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan

xv ABSTRAK HUBUNGAN PERSEPSI SELF ASSESSMENT SYSTEM, PERSEPSI SOSIALISASI PERPAJAKAN, PERSEPSI TINGKAT PENDIDIKAN DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI Studi Kasus