UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PEMAHAMAN SAP, PENDIDIKAN DAN PELATIHAN,

SERTA LATAR BELAKANG PENDIDIKAN

DALAM PENYUSUNAN LAPORAN KEUANGAN DAERAH

PADA PEMERINTAH KOTA MEDAN

DIAJUKAN OLEH :

NAMA : YOHANES ENHO

NIM : 040503114

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Pengaruh Pemahaman SAP, Pendidikan dan Pelatihan, serta Latar Belakang

Pendidikan terhadap Penyusunan Laporan Keuangan Daerah pada

Pemerintah Kota Medan

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Unversitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh lembaga.

Medan, Juli 2008

Yang Membuat Pernyataan

KATA PENGANTAR

Segala pujian dan syukurku hanya kuucapkan kepada-Mu Ya Bapaku terkasih, Yesus Kristus. Dibawah naungan sayap-Mu akau mampu berdiri tegak dan menatap hariku dengan pasti. Thanks God. Kasih-Mu yang melimpah memberikan kesehatan, kemampuan dan kekuatan kepada penulis untuk dapat menyelesaikan skripsi yang berjudul “Pengaruh Pemahaman SAP, Pendidikan dan Pelatihan, serta Latar Belakang Pendidikan terhadap Penyusunan

Laporan Keuangan Daerah pada Pemerintah Kota Medan”.

Skripsi ini penulis persembahkan kepada kedua opungku doliku tersayang Alm. Gr. A. Nababan dan Alm. Gr. P. Doloksaribu, juga papiku tersayang Drs. Edison Nababan, M.Si dan mamiku terkasih Dra. Hotmaida Doloksaribu, serta adik-adikku yang sangat peduli dan tetap saling mendukung, Yandiho Enriko Nababan, Kioko Yosefin Nababan, Yesica Chronika Gabriela Nababan.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moril, materil, spiritual maupun administrasi. Oleh karena itu dalam kesempatan ini penulis menyampaikan terimakasih kepada pihak-pihak yang telah memberikan bantuan, terutama:

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak membantu dan membimbing penulis dalam penyelesaian skripsi ini. Terimaksih banyak untuk diskusi-diskusi yang ada karena benar-benar membuka mata dan pikiran saya.

5. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku Dosen Pembanding I yang telah memberikan banyak masukan kepada penulis, dan Ibu Risanty,SE, M.Si, Ak selaku Dosen Pambanding II yang telah memberikan masukan untuk penyempurnaan skripsi ini.

6. Bapak Drs. Sucipto, MM, Ak selaku Dosen Wali serta seluruh staf pengajar di Jurusan Akuntansi yang telah mengajar dan membimbing penulis selama perkuliahan.

7. Bang Khairil, Bang Oyong, Bang Kartun, Kak Dame, dan Kak Vida. Orang-orang yang membantu penulis dalam masalah perkuliahan. You’re not just as a employee of Accounting but also as a guidance partner.

8. Untuk kedua opungku doliku yang sudah bahagia disana, Gr. A. Nababan dan Gr. P. Doloksaribu. Opungku, kalian adalah inspirator untuk aku. Ajaran kalian akan selalu kuingat. Makasih ya opung. Serta untuk kedua opung boruku, L. Tanjung dan S. Butar-Butar. Kebahagiaan ini kupersembahkan untuk opung-opungku yang tetap manis di usia senja.

papi hehe…) serta yang terpenting doa papi yang selalu bikin aku tenang melangkah melewati semuanya, makasih ya pi. Mamiku yang paling manis dan baik untuk masukan-masukan yang diberikan (where sharing can be fun. Mami adalah orangtua aku yang bisa jadi sahabat, serta penasehat yang ok deh hehe..), makasih mi.. Adik-adikku yang baik serta yang selalu saling mendukung, Yandiho Enriko Nababan (mari lakukan tugas lo dan mendirikan perusahaan keluarga), Kioko Yosefin Nababan (mari berikan suatu kebanggaan bagi papi dan mami….), Yesica Chronika Gabriela Nababan (si kecil yang tetap kasih semangat buat abang), serta keluarga besarku untuk dukungannya. Bou, aku lulus hehe…

10. Melly Octavia, makasih ya untuk tetap kasih semangat. Terima kasih buat sahabat-sahabatku, Efendi (teman seperjuanganku, thanks untuk dapat saling membantu. Tetap jaga persahabatan), Okta (ayo brur, semangat), Alvin, Reika (keep cool wak!). Lia, Boko, Rista, Josephine untuk sharing yang terjadi. Thanks.

11. Sahabat-sahabat dalam pelayanan di Amanat Agung, K’Ika, B’Leo (thanks for your support ), B’Sam, K’Merry, Leewee, Ruth, Andri, K’Friska, K’Herlin, Harris, B’Alvon, Kakak dan Adek kembar, K’Kiki, K’Sanly, B’Gabe, dan semuanya. B Loyal 2 Our God.

Sebagai manusia yang penuh dengan kekurangan, penulis menyadari bahwa skripsi ini masih jauh dari sempurna baik isi maupun bahasanya. Untuk itu, dengan segala kerendahan hati, penulis menerima setiap saran dan kritik yang membangun bagi kesempurnaan penelitian selanjutnya.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.

Medan, Juli 2008 Penulis

Yohanes Enho

ABSTRAK

Penulisan ini bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan, (b) mengetahui seberapa besar pengaruh dari pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan terhadap penyusunan laporan keuangan, (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah Kota dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu penyusunan laporan keuangan yang dipengaruhi oleh aspek pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan.

Dalam penulisan skripsi ini penulis menggunakan desain penelitian

assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah purrposive sampling. Jenis data yang digunakan penulis adalah data primer dan

data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai penyusunan laporan keuangan yang dipengaruhi oleh pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan, dan dapat mengambil kesimpulan yaitu bahwa (a) pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan mampu menjelaskan penyusunan laporan keuangan sebesar 6,2%, (b) pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan secara simultan tidak berpengaruh signifikan terhadap penyusunan, (c) secara parsial, pemahaman SAP (X1), pendidikan dan pelatihan (X2) tidak mempunyai

pengaruh yang signifikan serta memiliki hubungan yang negatif terhadap penyusunan laporan keuangan daerah. Sedangkan latar belakang pendidikan (X3),

mempunyai hubungan yang positif namun tidak mempunyai pengaruh yang signifikan terhadap penyusunan laporan keuangan daerah

ABSTRACT

This skripsi is intended to (a) get a clear view about the effect of understanding SAP, training and workshop, also educational background, (b) calculate the effect of understanding SAP, training and workshop, also educational background to the way of making financial statement, (c) give some advices which may assist the City Government in solving its problems especially the discussed problem, that is the way of making financial statement which is affected by understanding SAP, training and workshop, also educational background.

In composing this skripsi, the author use associative causal research design. Sampling method used by the author is purposive sampling. Data types used are primary data and secondary data, while the data collecting technique is documentary and survey, and the data processing is done with supporting tools for statistic program. Classic Assumption Testing used by the author including normality test, multicolinearity test, and heterokedastisitas test. While the research model used by the author is Double Linear Regression statistic analysis, and the hypothesis testing is done with stimulant significance test, partial significance test, dan determinant coefficient.

The author has analyzed and evaluated the way of making financial statement which is affected by understanding SAP, training and workshop, also educational background, and concluded that (a) understanding SAP, training and workshop, also educational background can explain the way of making financial statement as far as 6,2 percent, (b) understanding SAP, training and workshop, also educational background simultaneously have no a significant effect to the the way of making financial statement, (c) partially, understanding SAP, training and workshop has a negative effect while the supporting devices have a positive and significant effect to the explain the way of making financial statement. On the other hand, educational backgroud has a positive effect but has no a significant effect to the way of making financial statement.

DAFTAR ISI

Hal.

PERNYATAAN... ii

KATA PENGANTAR………. iii

ABSTRAK……… vii

ABSTRACT………. viii

DAFTAR ISI... ix

DAFTAR TABEL………... xiii

DAFTAR GAMBAR……….... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Penelitian... 6

C. Perumusan Masalah... 6

D. Tujuan dan Manfaat Penelitian... 7

E. Kerangka Konseptual dan Hipotesis………. 8

BAB II TINJAUAN PUSTAKA A. Standar Akuntansi Pemerintahan………. 11

1. Pengertian Standar Akuntansi Pemerintahan………. 11

2. Sejarah Standar Akuntansi Pemerintahan……….. 12

B. Pendidikan dan Pelatihan………. 16

1. Pengertian Pendidikan……… 18

2. Pengertian Pelatihan………... 19

3. Jenis-jenis Pendidikan dan Pelatihan………. 22

4. Tahap-tahap Pendidikan dan Pelatihan... 23

5. Metode Pelaksanaan Program Pendidikan dan Pelatihan... 25

C. Latar Belakang Pendidikan………... 28

D. Laporan Keuangan……… 29

1. Pengertian , Dasar Hukum, dan Asumsi Dasar Laporan Keuangan………. 29

2. Peranan dan Tujuan Laporan Keuangan……….. 32

3. Komponen Laporan Keuangan……… 33

E. Tinjauan Penelitian Terdahulu………... 33

BAB III METODE PENELITIAN A. Jenis Penelitian... 36

B. Populasi dan Sampel Penelitian... 36

C. Definisi Operasional dan Pengukuran Variabel... 38

D. Jenis Data dan Teknik Pengumpulan Data... 39

E. Pengujian Kualitas Data………. 41

1. Pengujian Reliabilitas Data... 41

2. Pengujian Validitas Data... 42

1. Uji Normalitas……….. 43

2. Uji Multikolinearitas………. 43

3. Uji Heterokedastisitas………... 44

G. Metode Analisis Data………. 45

H. Pengujian Hipotesis……… 46

1. Pengujian Signifikan Simultan (Uji F)... 46

2. Pengujian Signifikan Parsial (Uji T)... 46

3. Koefisien Determinan (R2 I. Jadwal dan Lokasi Penelitian... 47

)... 47

BAB IV HASIL PENELITIAN A. Gambaran Umum Pemerintah Kota Medan... 49

1. Sejarah Ringkas Pemerintah Kota Medan... 49

2. Struktur Organisasi Pemerintah Kota Medan... 49

B. Analisis Hasil Penelitian………... 54

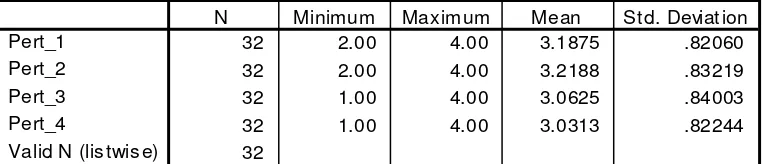

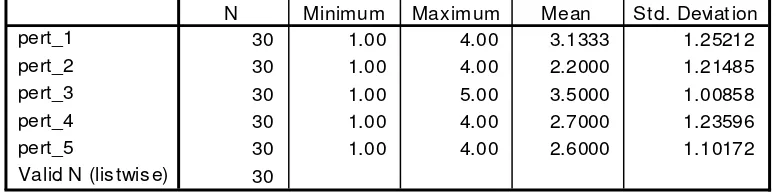

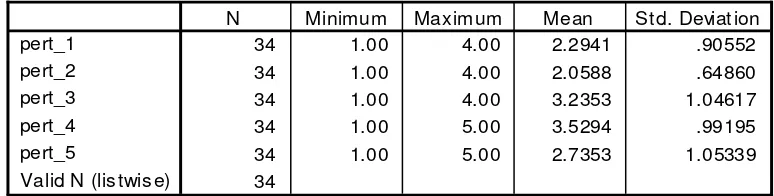

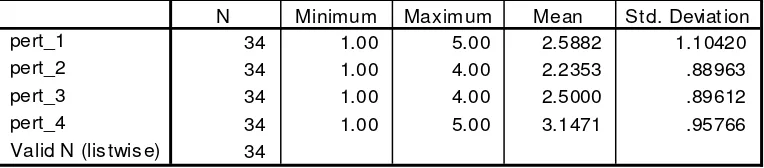

1. Statistik Deskriptif……….. 54

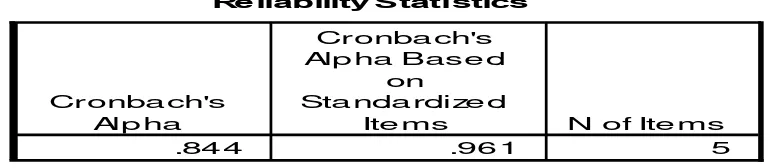

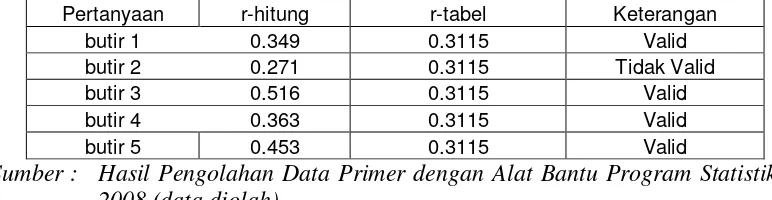

2. Hasil Pengujian Kualitas Data……… 62

3. Hasil Pengujian Asumsi Klasik... 69

a. Uji Normalitas... 69

b. Uji Multikolinearitas... 71

c. Uji Heteroskedastisitas... 72

4. Hasil Analisis Regresi Berganda... 74

a. Pengujian Signifikan Simultan (Uji-F)... 76

b. Pengujian Signifikan Parsial (Uji-t)... 77

c. Koefisien Determinan (R2 A. Kesimpulan... 81

)... 78

C. Pembahasan... 79

BAB V KESIMPULAN DAN SARAN B. Keterbatasan Penelitian... 82

C. Saran... 83

D. Implikasi... 84

DAFTAR PUSTAKA... 85

DAFTAR TABEL

Hal.

Tabel 3.1 Tabel Penelitian... 48

Tabel 4.1 Hasil Statistik Deskriptif Pemahaman SAP... 54

Tabel 4.2 Hasil Statistik Deskriptif Pendidikan dan Pelatihan... 56

Tabel 4.3 Hasil Statistik Deskriptif Latar Belakang Pendidikan... 58

Tabel 4.4 Hasil Statistik Deskriptif Penyusunan Laporan Keuangan Daerah.... 61

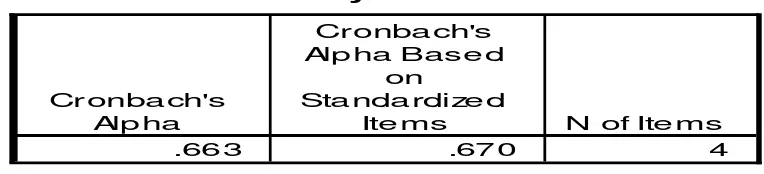

Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Pemahaman SAP... 63

Tabel 4.6 Hasil Uji Reabilitas Item Pertanyaan Pemahaman SAP... 63

Tabel 4.7 Hasil Uji Validitas Item Pertanyaan Pendidikan dan Pelatihan... 64

Tabel 4.8 Hasil Uji Ke-2 Item Pertanyaan Pendidikan dan Pelatihan... 65

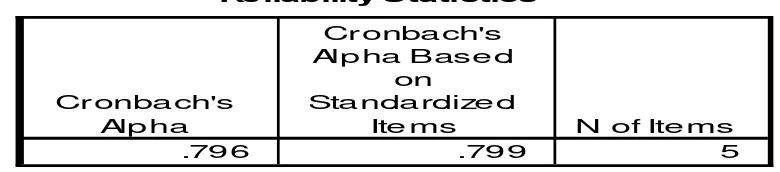

Tabel 4.9 Hasil Uji Reliabilitas Item Pertanyaan Pendidikan dan Pelatihan... 65

Tabel 4.10 Hasil Uji Validitas Item Pertanyaan Latar Belakang Pendidikan... 66

Tabel 4.11 Hasil Uji Reliabilitas Item Pertanyaan Latar Belakang Pendidikan... 67

Tabel 4.12 Hasil Uji Validitas Item Pertanyaan Penyusunan Laporan Keuangan. 67

Tabel 4.13 Hasil Uji Reliabilitas Item Pertanyaan Penyusunan Laporan Keuangan... 68

Tabel 4.14 Hasil Uji Normalitas... 71

Tabel 4.15 Hasil Uji Gejala Multikolinearitas... 72

Tabel 4.16 Regresi Linear Berganda... 74

Tabel 4.17 Hasil Uji F Hitung... 76

Tabel 4.18 Hasil Uji T Hitung... 77

DAFTAR GAMBAR

Hal.

Gambar 1.1 Kerangka Konseptual Penelitian... 9

Gambar 4.1 Histogram... 69

Gambar 4.2 Normal P-Plot of Regression Standarized Residual... 70

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Pemerintah Kota Medan Lampiran 2 Tabulasi Hasil Kuesioner

ABSTRAK

Penulisan ini bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan, (b) mengetahui seberapa besar pengaruh dari pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan terhadap penyusunan laporan keuangan, (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah Kota dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu penyusunan laporan keuangan yang dipengaruhi oleh aspek pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan.

Dalam penulisan skripsi ini penulis menggunakan desain penelitian

assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah purrposive sampling. Jenis data yang digunakan penulis adalah data primer dan

data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai penyusunan laporan keuangan yang dipengaruhi oleh pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan, dan dapat mengambil kesimpulan yaitu bahwa (a) pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan mampu menjelaskan penyusunan laporan keuangan sebesar 6,2%, (b) pemahaman SAP, pendidikan dan pelatihan, serta latar belakang pendidikan secara simultan tidak berpengaruh signifikan terhadap penyusunan, (c) secara parsial, pemahaman SAP (X1), pendidikan dan pelatihan (X2) tidak mempunyai

pengaruh yang signifikan serta memiliki hubungan yang negatif terhadap penyusunan laporan keuangan daerah. Sedangkan latar belakang pendidikan (X3),

mempunyai hubungan yang positif namun tidak mempunyai pengaruh yang signifikan terhadap penyusunan laporan keuangan daerah

ABSTRACT

This skripsi is intended to (a) get a clear view about the effect of understanding SAP, training and workshop, also educational background, (b) calculate the effect of understanding SAP, training and workshop, also educational background to the way of making financial statement, (c) give some advices which may assist the City Government in solving its problems especially the discussed problem, that is the way of making financial statement which is affected by understanding SAP, training and workshop, also educational background.

In composing this skripsi, the author use associative causal research design. Sampling method used by the author is purposive sampling. Data types used are primary data and secondary data, while the data collecting technique is documentary and survey, and the data processing is done with supporting tools for statistic program. Classic Assumption Testing used by the author including normality test, multicolinearity test, and heterokedastisitas test. While the research model used by the author is Double Linear Regression statistic analysis, and the hypothesis testing is done with stimulant significance test, partial significance test, dan determinant coefficient.

The author has analyzed and evaluated the way of making financial statement which is affected by understanding SAP, training and workshop, also educational background, and concluded that (a) understanding SAP, training and workshop, also educational background can explain the way of making financial statement as far as 6,2 percent, (b) understanding SAP, training and workshop, also educational background simultaneously have no a significant effect to the the way of making financial statement, (c) partially, understanding SAP, training and workshop has a negative effect while the supporting devices have a positive and significant effect to the explain the way of making financial statement. On the other hand, educational backgroud has a positive effect but has no a significant effect to the way of making financial statement.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia mengalami perubahan yang cukup signifikan dan fundamental dalam mekanisme penyelenggaraan pemerintahan pada tahun 2001 yaitu sejak diberlakukannya otonomi daerah secara efektif. Saat ini, otonomi daerah telah menjadi semacam new product dari sebuah industri bernama pemerintahan yang begitu masuk di pasar langsung memperoleh tanggapan yang sangat tinggi. Hal ini tertuang sebagaimana yang diamanatkan dalam UU No. 22/1999 tentang Pemerintah Daerah dan UU No. 25/1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. Implementasi otonomi daerah telah memasuki era baru setelah Pemerintah dan DPR sepakat untuk mengesahkan UU No.32/2004 tentang Pemerintahan Daerah serta UU No.33/2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Kedua UU Otonomi Daerah ini merupakan revisi terhadap UU No. 22/1999 dan UU No.25/1999 sehingga kedua undang-undang tersebut kini tidak berlaku lagi.

penerapan otonomi daerah tersebut, tetap saja terdapat adanya sisi negatif atas penerapan otonomi daerah tersebut. Dengan adanya otonomi daerah ini akan mengakibatkan kekhawatiran munculnya ‘desentralisasi masalah’ dan ‘desentralisasi kemiskinan’. Artinya pelimpahan beberapa wewenang dari pusat di daerah juga disertai dengan pelimpahan masalah dan kemiskinan yang selama ini tidak mampu ditangani dan diselesaikan oleh pemerintah pusat. Menurut UU No.32/2004 (2004 : 5), “Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia”.

Menurut UU No.32/2004 (2004 : 4), “Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan”. Dari pengertian tersebut diatas maka akan tampak bahwa daerah diberi hak otonom oleh pemerintah pusat untuk mengatur dan mengurus kepentingannya sendiri.

Otonomi daerah identik dengan tuntutan akuntabilitas, good governance, dan sebagainya. Pemerintah yang baik adalah pemerintahan yang dapat mempertanggung jawabkan kepercayaan masyarakatnya secara jujur (Roesyanto, 2007 : 1).

memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum. Hal tersebut diatur dalam Undang-Undang No.17 Tahun 2003 tentang Keuangan Negara yang mewajibkan Presiden dan Gubernur / Bupati / Walikota untuk menyampaikan laporan pertanggungjawaban dalam bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan peraturan pemerintah.

Di bidang peraturan perundang-undangan, pemerintah dengan persetujuan DPR-RI telah menetapkan satu paket undang-undang di bidang keuangan negara, yaitu UU No.17 Tahun 2003 tentang Keuangan Negara, UU No.1 Tahun 2004 tentang Perbendaharaan Negara, dan UU No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan Tanggung Jawab Keuangan Negara. Ketiga undang-undang tersebut menjadi dasar bagi institusi negara untuk mengubah pola administrasi keuangan (financial administration) menjadi pengelolaan keuangan (financial management). Kemudian pemerintah melalui UU No. 17 Tahun 2003 tentang

Dalam rangka menyusun dan menghasilkan laporan keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum, kini pemerintah melalui KSAP telah berhasil menyusun dan mengeluarkan suatu standar akuntansi pemerintahan yang ditetapkan Presiden sebagai Peraturan Pemerintah No.24 Tahun 2005 yang selanjutnya disebut dengan PP No.24, tentang Standar Akuntansi Pemerintahan yang disingkat dengan SAP, tertanggal 13 Juni 2005. Menurut PP No.24 pada bagian Pengantar Standar Akuntansi Pemerintahan (2005 : 2), “SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan kuangan pemerintahan”. Dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Namun Roesyanto (2007 : 3), menyatakan bahwa “rata-rata pemerintah daerah belum dapat menyusun laporan keuangan daerah sesuai dengan ketentuan yang ada yaitu PP No. 24 Tahun 2005 mengenai Standar Akuntansi Pemerintahan (SAP)”.

tersebut senada dengan pendapat Latoirner dalam Saksono (1993) bahwa “para pegawai dapat berkembang lebih pesat dan lebih baik serta bekerja lebih efisien apabila sebelum bekerja mereka menerima latihan di bawah bimbingan dan pengawasan seorang instruktur yang ahli” serta Dessler (1995) yang menyatakan bahwa “kebutuhan pendidikan dan pelatihan (training need) bagi suatu organisasi pada hakekatnya muncul dikarenakan adanya masalah-masalah yang mengganggu kinerja organisasi itu, seperti penurunan prestasi”. Begitu juga dengan Simanjuntak (1983 : 226) dalam Kurnia (2005) yang menyatakan bahwa

“pendidikan membentuk dan menambah pengetahuan seseorang untuk mengerjakan sesuatu dengan lebih cepat dan tepat”. Sementara itu, Dessler (1995) melihat kebutuhan pendidikan dan pelatihan (training need) bagi suatu organisasi pada hakekatnya muncul dikarenakan adanya masalah-masalah yang mengganggu kinerja organisasi itu, seperti penurunan prestasi Namun Menpan (2005) menyatakan “pendidikan dan pelatihan pegawai yang berlaku dewasa ini bersifat formalitas guna memenuhi persyaratan jabatan”. Akibatnya pendidikan dan pelatihan yang dilakukan kurang efektif dan efisien.

kapasitas pegawai yang bersangkutan”. Sularyono dalam Koran Suara Merdeka (28 Juni 2005) menyatakan “latar belakang pendidikan perangkat kerja di daerah, ada yang kurang pas dengan jabatan yang diemban”. Sejalan dengan hal tersebut menurut Menpan (2006), “tingkat pendidikan birokrasi negara Indonesia sebagian besar berpendidikan SLTA ke bawah dan rendahnya tingkat pendidikan ini sangat memengaruhi inovasi dan kreatifitasnya dalam mengambil keputusan”.

Berdasarkan uraian latar belakang masalah diatas , peneliti tertarik untuk mengetahui pengaruh dari pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan terhadap penyusunan laporan keuangan daerah dalam sebuah skripsi dengan judul “Pengaruh Pemahaman SAP, Pendidikan dan Pelatihan, serta Latar Belakang Pendidikan terhadap Penyusunan

Laporan Keuangan Daerah pada Pemerintah Kota Medan”

B. Batasan Penelitian

Peneliti memberi batasan masalah agar penelitian terfokus pada topik yang dipilih.

C. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas peneliti merumuskan masalah sebagai berikut :

2. Apakah pendidikan dan pelatihan perangkat SKPD secara parsial berpengaruh positif terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan ?

3. Apakah latar belakang pendidikan perangkat SKPD secara parsial berpengaruh positif terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan ?

4. Apakah pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan perangkat SKPD secara simultan berpengaruh positif terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan ?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan perangkat SKPD baik secara parsial dan simultan terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

pendidikan dan pelatihan, serta latar belakang pendidikan baik secara parsial dan simultan terhadap penyusunan Laporan Keuangan Daerah.

b. Bagi Pemerintah Daerah,hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran kepada pihak-pihak yang terkait di pemerintah daerah. Disamping itu, melalui penelitian ini pemerintah daerah diharapkan dapat menyusun laporan keuangan yang sesuai dengan Standar Akuntansi Pemerintahan, serta dapat meningkatkan SDM dalam menyusun laporan keuangan daerah melalui pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan.

c. Bagi Pihak lain, penelitian ini juga diharapkan dapat dijadikan sebagai bahan referensi dalam penelitian-penelitian selanjutnya yang sejenis

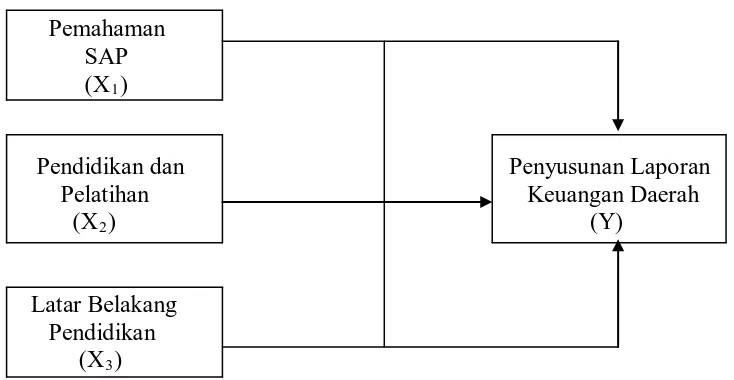

E. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Dengan memperhatikan latar belakang pendidikan dari perangkat SKPD, maka akan membantu dalam menyusun laporan keuangan daerah.

Kerangka Konseptual :

Pemahaman SAP (X1)

Pendidikan dan Penyusunan Laporan Pelatihan Keuangan Daerah (X2

) (Y)

Latar Belakang Pendidikan (X3

Sejalan dengan kerangka konseptual yang telah dibuat seperti diatas, maka dapat dijelaskan bahwa pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan merupakan contoh variabel yang memengaruhi penyusunan Laporan Keuangan Daerah pada Pemerintah Kota Medan. Dengan kata lain, pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan merupakan variabel independen. Selanjutnya dapat dijelaskan juga bahwa penyusunan Laporan Keuangan Daerah dalam hal ini merupakan variabel yang dipengaruhi oleh vaiabel lainnya atau dengan kata lainnya adalah variabel dependen.

) Sumber: Penulis, 2008

2. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007 : 51). Dalam penelitian ini, peneliti mengemukakan hipotesis sebagai berikut:

a. Pemahaman perangkat SKPD terhadap SAP secara parsial berpengaruh positif terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan.

b. Pendidikan dan pelatihan perangkat SKPD secara parsial berpengaruh positif terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan.

c. Latar belakang pendidikan perangkat SKPD secara parsial berpengaruh positif terhadap penyusunan Laporan Keuangan Daerah pada Pemerintahan Kota Medan.

BAB II

TINJAUAN PUSTAKA

A. Standar Akuntansi Pemerintahan (SAP)

1. Pengertian SAP

Berdasarkan Peraturan Pemerintah No. 24 tahun 2005 tentang Standar Akuntansi Pemerintahan, “Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”. SAP diterapkan di lingkup pemerintahan, yaitu pemerintah pusat, pemerintah daerah, dan satuan organisasi di lingkungan pemerintah pusat/daerah, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Lingkungan akuntansi pemerintahan sebagaimana yang terungkap di dalam Standar Akuntansi Pemerintahan:

a. Lingkungan operasional organisasi pemerintah berpengaruh terhadap karakterisitik tujuan akuntansi dan pelaporan keuangannya.

b. Ciri-ciri penting lingkungan pemerintahan yang perlu dipertimbangkan dalam menetapkan tujuan akuntansi dan pelaporan keuangan adalah sebagai berikut:

d) Hubungan antara pembayaran pajak dengan pelayanan Pemerintah.

2) Ciri keuangan pemerintah yang penting bagi pengendalian: a) Anggaran sebagai pernyataan kebijakan publik,

target-target fiskal, dan sebagai alat pengendalian;

c) Kemungkinan penggunaan akuntansi dana untuk tujuan pengendalian.

2. Sejarah SAP

a. Latar Belakang Terbitnya SAP

Pada tahun 2002 Menteri Keuangan membentuk Komite Standar Akuntansi Pemerintah Pusat dan Daerah yang bertugas menyusun konsep standar akuntansi pemerintah pusat dan daerah yang tertuang dalam KMK 308/KMK.012/2002. UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan standar akuntansi Pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang indenden dan ditetapkan dengan peraturan pemerintah.

b. Proses Penyiapan SAP

Komite standar yang dibentuk oleh Menteri Keuangan sampai dengan tahun pertengahan tahun 2004 telah menghasilkan draf Standar Akuntansi Pemerintahan yang terdiri dari Kerangka konseptual dan 11 pernyataan standar, kesemuanya telah disusun melalui due process.

Dalam Pengantar SAP (2005 : 5) dijelaskan tahap-tahap penyiapan SAP sebagai berikut:

1) Identifikasi Topik untuk Dikembangkan Menjadi Standar

Tahap ini merupakan proses pengidentifikasian topik-topik akuntansi dan pelaporan yang berkembang yang memerlukan pengaturan dalam bentuk pernyataan standar akuntansi pemerintahan.

KSAP dapat membentuk Pokja yang bertugas membahas topik-topik yang telah disetujui. Keanggotaan Pokja ini berasal dari berbagai instansi yang kompeten di bidangnya.

3) Riset Terbatas oleh Kelompok Kerja

Untuk pembahasan suatu topik, Pokja melakukan riset terbatas terhadap literatur-literatur, standar akuntansi yang berlaku di berbagai negara, praktik-praktik akuntansi yang sehat (best practices), peraturan-peraturan, dan sumber-sumber lainnya yang berkaitan dengan topik yang akan dibahas.

4) Penulisan Draf SAP oleh Kelompok Kerja

Berdasarkan hasil riset terbatas dan acuan lainnya, Pokja menyusun draf SAP. Draf yang telah selesai disusun selanjutnya dibahas oleh Pokja secara mendalam.

5) Pembahasan Draf oleh Komite Kerja

Draf yang telah disusun oleh Pokja tersebut dibahas oleh anggota Komite Kerja. Pembahasan ini lebih diutamakan pada substansi dan implikasi penerapan standar. Dengan pendekatan ini diharapkan draf tersebut menjadi standar akuntansi yang berkualitas. Dalam pembahasan ini tidak menutup kemungkinan terjadi perubahan-perubahan dari draf awal yang diusulkan oleh Pokja. Pada tahap ini, Komite Kerja juga melakukan diskusi dengan Badan Pemeriksa Keuangan (BPK) untuk menyamakan persepsi.

6) Pengambilan Keputusan Draf untuk Dipublikasikan

Komite Kerja berkonsultasi dengan Komite Konsultatif untuk pengambilan keputusan peluncuran draf publikasian SAP.

7) Peluncuran Draf Publikasian SAP (Exposure Draft)

KSAP melakukan peluncuran draf SAP dengan mengirimkan draf SAP kepada stakeholders, antara lain masyarakat, legislatif, lembaga pemeriksa, dan instansi terkait lainnya untuk memperoleh tanggapan.

8) Dengar Pendapat Terbatas (Limited Hearing) dan Dengar Pendapat Publik (Public Hearings)

Dengar pendapat dilakukan dua tahap, yaitu dengar pendapat terbatas dan dengar pendapat publik. Dengar pendapat terbatas dilakukan dengan mengundang pihak-pihak dari kalangan akademisi, praktisi, pemerhati akuntansi pemerintahan untuk memperoleh tanggapan/masukan dalam rangka penyempurnaan draf publikasian.

Dengar pendapat publik merupakan proses dengar pendapat dengan masyarakat yang berkepentingan terhadap SAP. Tahapan ini dimaksudkan untuk meminta tanggapan masyarakat terhadap draf SAP.

dan masukan lainnya dari berbagai pihak untuk menyempurnakan draf publikasian.

10) Finalisasi Standar

Dalam rangka finalisasi draf SAP, KSAP memperhatikan pertimbangan dari BPK. Disamping itu, tahap ini merupakan tahap akhir penyempurnaan substansi, konsistensi, koherensi maupun bahasa. Finalisasi setiap PSAP oleh seluruh anggota KSAP.

c. Penetapan SAP

Proses penetapan PP SAP berjalan dengan Koordinasi antara Sekretariat Negara, Departemen Keuangan, dan Departemen Hukum dan HAM, serta pihak terkait lainnya hingga penandatanganan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan oleh Presiden pada tanggal 13 Juni 2005.

d. Sosialisasi Awal SAP

KSAP melakukan sosialisasi awal standar kepada para pengguna. Bentuk sosialisasi awal yang dilakukan berupa seminar/diskusi dengan para pengguna, program pendidikan profesional berkelanjutan, training of trainers (TOT), dan lain-lain.

3. Komponen Pernyataan SAP

Berdasarkan Peraturan Pemerintah No 24 Tentang Standar Akuntansi Pemerintahan memuat sebelas pernyataan, yaitu:

a. Penyajian Laporan Keuangan

seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan. Laporan keuangan disusun dengan menerapkan basis kas untuk pengakuan pos-pos pendapatan, belanja dan pembiayaan, serta basis akrual untuk pengakuan pos-pos asset, kewajiban dan ekuitas dana. Pengakuan , pengukuran, dan pengungkapan transaksi-transaksi spesifik dan peristiwa-peristiwa yang lain, diatur dalam standar akuntansi pemerintahan lainnya.

b. Laporan Realisasi Anggaran

Tujuan pernyataan standar ini adalah menetapkan dasar-dasar penyajian Laporan Realisasi Anggaran untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan perundang-undangan. Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding. Penyandingan antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan.

c. Laporan Arus Kas

Tujuan pernyataan standar ini adalah mengatur penyajian laporan arus kas yang memberikan informasi historis mengenai perubahan kas dan setara kas suatu entitas pelaporan dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi asset non keuangan, pembiayaan dan nonanggaran selama satu periode akuntansi. Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber, pengunaan, perubahan kas dan setara kas selama suatu periode akuntansi dan saldo kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggung jawaban dan pengambilan keputusan.

d. Catatan Atas Laporan Keuangan

Tujuan pernyataan standar ini mengatur penyajian dan pengungkapan yang diperlukan pada Catatan atas Laporan Keuangan.

e. Akuntansi Persediaan

Tujuan pernyataan standar ini adalah untuk mengatur perlakuan akuntansi untuk persediaan dan informasi lainnya yang dianggap perlu disajikan dalam laporan keuangan.

f. Akuntansi Investasi

Tujuan pernyataan standar ini adalah untuk mengatur perlakuan akuntansi untuk investasi dan pengungkapan informasi penting lainnya yang harus disajikan dalam laporan keuangan.

g. Akuntansi Aset Tetap

mensyaratkan bahwa aset tetap dapat diakui sebagai aset jika memenuhi definisi dan kriteria pengakuan suatu aset dalam Kerangka Konseptual Akuntansi Pemerintahan.

h. Akuntansi Konstruksi Dalam Pengerjaan

Tujuan pernyataan standar ini adalah mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan dengan metode nilai historis. Masalah utama akuntansi untuk konstruksi dalam pengerjaan adalah jumlah biaya yang diakui sebagai asset yang harus dicatat sampai dengan konstruksi tersebut selesai dikerjakan.

Pernyataan standar ini memberikan panduan untuk:

1) Identifikasi pekerjaan yang dapat diklasifikasikan sebagai konstruksi dalam pengerjaan ;

2) Penetapan besarnya biaya yang dikapitalisasi dan disajikan di neraca ;

3) Penetapan basis pengakuan dan pengungkapan biaya konstruksi i. Akuntansi Kewajiban

Tujuan pernyataan standar ini adalah mengatur perlakuan akuntansi kewajiban meliputi saat pengakuan, penentuan nilai tercatat, amortisasi, dan biaya pinjaman yang dibebankan terhadap kewajiban tersebut.

j. Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa

Tujuan Pernyataan Standar ini adalah mengatur perlakuan akuntansi atas koreksi kesalahan, perubahan kebijakan akuntansi dan peristiwa luar biasa.

k. Laporan Keuangan Konsolidasi

Tujuan Pernyataan Standar ini adalah untuk mengatur penyusunan laporan keuangan konsolidasian pada unit-unit pemerintahan dalam rangka menyajikan laporan keuangan untuk tujuan umum (general purpose financial statement) demi meningkatkan kualitas dan kelengkapan laporan keuangan dimaksud. Dalam standar ini, yang dimaksud dengan laporan keuangan untuk tujuan umum adalah laporan keuangan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan termasuk lembaga legislatif sebagaimana ditetapkan dalam ketentuan peraturan perundang-undangan.

B. Pendidikan dan Pelatihan

pendidikan dan pelatihan yang berkesinambungan atau dapat disebut peningkatan human capital

1. Kualitas angkatan kerja yang ada

(Usman, 1994; Semiawam, 1994) dalam Estiningsih (2008).

Pendidikan dan pelatihan merupakan upaya untuk pengembangan SDM, terutama untuk pengembangan kemampuan intelektual dan kepribadian. Pendidikan pada umumnya berkaitan dengan mempersiapkan calon tenaga yang digunakan oleh suatu organisasi, sedangkan pelatihan lebih berkaitan dengan peningkatan kemampuan atau keterampilan pekerja yang sudah menduduki suatu jabatan atau tugas tertentu.

Tjiptono dan Diana (1995) mengemukakan alasan-alasan atau faktor-faktor penyebab kebutuhan pendidikan dan pelatihan :

Perhatian terhadap angkatan kerja disini adalah orang-orang yang berharap (calon) menjadi Pegawai Negeri Sipil. Tugas-tugas/pekerjaan-pekerjaan baru yang menjadi beban bagi aparat/birokrasi pemerintah akan dipenuhi oleh angkatan kerja tersebut. Oleh karenanya, kualitas angkatan kerja merupakan hal yang penting. Kualitas angkatan kerja mencakup kesiapsediaan dan potensi yang dimilikinya.

2. Persaingan global

Semua organisasi, baik sektor privat maupun sektor publik, pada saat ini harus menyadari bahwa mereka tengah menghadapi era baru, globalisasi. Dalam konteks suatu bangsa, pada era ini dimana persaingan yang begitu ketat akan menjadi kendala bagi kemajuan atau bahkan menemui kehancurannya. Agar dapat mampu bersaing dan memenangkan persaingan itu, suatu bangsa harus mempersiapkan diri di semua sektor. Satu hal penting yang menjadi senjata paling ampuh dalam mengantisipasi kecenderungan itu adalah sumber daya manusia (SDM) yang unggul. Disini peran pen-didikan dan pelatihan sangat dibutuhkan bagi peningkatan kualitas sumber daya manusia yang dimiliki.

3. Perubahan yang cepat dan terus menerus

konstan. Organisasi yang tidak memahami perlunya pendidikan dan pelatihan tidak akan mungkin dapat mengikuti perubahan tersebut. 4. Masalah-masalah alih teknologi

Alih teknologi adalah perpindahan atau transfer teknologi dari satu objek ke objek yang lain. Ada dua tahap dalam proses alih teknologi. Tahap pertama, komersialisasi tek-nologi baru yang dikembangkan di laboratorium riset atau penemu individu. Tahap ini merupakan pengembangan bis-nis dan tidak melibatkan pendidikan dan pelatihan. Tahap kedua, difusi teknologi, dimana terjadi proses pemindahan teknologi yang baru dikomersialkan ke dunia kerja untuk meningkatkan produktivitas, kualitas dan daya saing. Difusi teknologi memerlukan pendidikan dan pelatihan.

5. Perubahan keadaan demografi

Perubahan keadaan demografi menyebabkan pendidikan dan pelatihan menjadi semakin penting dewasa ini. Kerjasama tim akan menjadi penghalang bila keadaan ini tidak tertanggulangi dalam pelaksanaan tugas organisasi. Oleh karena itu, pendidikan dan pelatihan dibutuhkan untuk melatih karyawan yang berbeda latar belakangnya agar dapat bekerjasama secara harmonis. Untuk mengatasi perbedaan budaya, sosial dan jenis kelamin dibutuhkan pendidikan dan pelatihan, komitmen dan perhatian.

Estiningsih (2008) menyatakan bahwa untuk pendidikan dan pelatihan ini, langkah awalnya perlu dilakukan analisis kebutuhan atau need assessment, yang menyangkut tiga aspek, yaitu :

1. Analisis organisasi, untuk menjawab pertanyaan : "Bagaimana organisasi melakukan pelatihan bagi pekerjanya",

2. Analisis pekerjaan, dengan pertanyaan : " Apa yang harus diajarkan atau dilatihkan agar pekerja mampu melaksanakan tugas atau pekerjaannya" dan,

3. Analisis pribadi, menekankan "Siapa membutuhkan pendidikan dan pelatihan apa". Hasil analisis ketiga aspek tersebut dapat memberikan gambaran tingkat kemampuan atau kinerja pegawai yang ada di organisasi tersebut.

1. Pendidikan

a. Menurut Kamus Besar Bahasa Indonesia dalam Mahyuddin (2005), “Pendidikan adalah proses penguasaan sikap dan tata kelakuan seseorang atau kelompok orang dalam usaha mendewasakan manusia melalui pengajaran dan pelatihan atau proses perbuatan cara mendidik”

b. Menurut Notoadmodjo (1992), “Pendidikan di dalam suatu organisasi adalah suatu proses pengembangan kemampuan ke arah yang diinginkan oleh organisasi yang bersangkutan”.

c. Menurut Undang-Undang Sistem Pendidikan Nasional dalam Kurnia (2005), “Pendidikan adalah usaha sadar untuk mempersiapkan peserta didik melalui kegiatan bimbingan, pengajaran dan atau latihan bagi peranannya di masa yang akan datang”.

d. Menurut Miarso dalam Maydina (2007), “Pendidikan adalah pembentukan sikap, penguasaan keterampilan, dan perolehan pengetahuan sebelum memasuki dunia kerja”.

2. Pelatihan

kinerja mereka dan pada akhirnya akan dapat peningkatan kompetensi dan performa pegawai. Untuk lebih memahami pengertian dari pelatihan maka terdapat beberapa pengertian yang dapat digunakan mendefinisikan pelatihan (training), diantaranya adalah:

a. Menurut Ruky (2001) dalam Estiningsih (2008), “Pelatihan adalah suatu usaha untuk meningkatkan atau memperbaiki kinerja karyawan dalam pekerjaannya sekarang dan dalam pekerjaan lain yang terkait dengan yang sekarang dijabatnya, baik secara individu maupun sebagai bagian dari sebuah team kerja”.

b. Menurut Kamus Besar Bahasa Indonesia (1989), “Pelatihan adalah proses melatih; kegiatan atau pekerjaan”.

c. Menurut Cross dalam Maydina (2007), “Pelatihan (training) diukur dari apa yang dapat kamu lakukan setelah kamu menyelesaikan masa pelatihan itu. Training adalah melakukan. Training meningkatkan performance”. d. Menurut Jacius (dalam Estiningsih, 2008), “Training adalah setiap proses

dalam mengembangkan bakat, keterampilan dan kemampuan pegawai agar dapat menyelesaikan pekerjaan-pekerjaan tertentu”.

e. Menurut Notoadmodjo (1992), “Pelatihan merupakan bagian dari suatu proses pendidikan, yang tujuannya untuk meningkatkan kemampuan atau keterampilan khusus seseorang atau kelompok orang”.

g. Menurut Sikula (1976) dalam Munandar (1978), “Training adalah proses pendidikan jangka pendek yang mempergunakan prosedur sistematis dan terorganisir, dimana tenaga kerja non-manajerial mempelajari pengetahuan dan keterampilan teknis untuk tujuan-tujuan tertentu”.

h. Menurut Westerman dan Donoghue (1992), “Pelatihan sebagai pengembangan secara sistimatis pola sikap/pengetahuan/keahlian yang diperlukan oleh seseorang untuk melaksanakan tugas atau pekerjaannya secara memadai”.

j. Menurut Miarso dalam Maydina (2007), “Pelatihan adalah peningkatan kemampuan secara khusus dalam suatu lingkungan kerja”.

Selain pengertian dari masing-masing bagian, terdapat beberapa pengertian dari beberapa ahli mengenai pendidikan dan pelatihan secara bersama-sama atau disebut dengan diklat, yaitu :

a. Menurut Campbell, Dunnette, Lawler and Weick (1970) dalam Wexley dan Yukl (1976), “ Developing focuses more on improving the decision-making and human relations skills of middle and upper level management, while training involves lower level employees and presentation of a more factual and narrow subyect matter”.

b. Menurut Notoatmodjo (1992), “Pendidikan dan pelatihan adalah merupakan upaya untuk pengembangan sumber daya manusia, terutama untuk pengembangan aspek kemampuan intelektual dan kepribadian manusia”.

d. Menurut Wexley dan Yukl (1976), “Training and development are terms referring to planned efforts designedte facilitate the acquisition of relevant

skills, knowledge. And attitudes by or organizational members”.

Martoyo (1992) menyatakan bahwa meskipun ada perbedaan-perbedaan antara pengertian pendidikan dengan pelatihan, namun perlu disadari bersama bahwa baik latihan (training) maupun pengembangan/pendidikan (development), kedua-duanya menekankan peningkatan keterampilan ataupun kemampuan dalam human relation.

3. Jenis-jenis Pendidikan dan Pelatihan

Jenis-jenis pendidikan dan pelatihan sebagaimana terungkap dalam Peraturan Pemerintah No.101/2000 :

a. Diklat Prajabatan

Diklat prajabatan adalah diklat yang dilaksanakan sebagai syarat pengangkatan calon PNS menjadi PNS. Diklat prajabatan dilaksanakan untuk memberikan pengetahuan dalam rangka pembentukan wawasan kebangsaan, kepribadian, dan etika PNS, di samping pengetahuan dasar tentang sistem penyelenggaraan pemerintahan negara, bidang tugas, dan budaya organisasi agar mampu melaksanakan tugas dan perannya sebagai pelayanan masyarakat. Diklat prajabatan terdiri atas: 1) Diklat prajabatan golongan I untuk menjadi PNS golongan I; 2) Diklat prajabatan golongan II untuk menjadi PNS golongan II; 3) Diklat prajabatan golongan III untuk menjadi PNS golongan III. b. Diklat dalam jabatan

Diklat dalam jabatan adalah diklat yang dilaksanakan untuk mengembangkan pengetahuan , keterampilan dan sikap PNS agar dapat melaksanakan tugas-tugas pemerintahan dan pembangunan dengan sebaik-baiknya. Diklat dalam jabatan terdiri atas:

1) Diklat kepemimpinan (Diklatpim), yaitu diklat yang dilaksanakan untuk mencapai persyaratan kompetensi kepemimpinan aparatur pemerintah yang sesuai dengan jenjang jabatan struktural. Diklatpim terdiri atas:

b) Diklatpim tingkat III, yaitu diklatpim untuk jabatan struktural eselon III;

c) Diklatpim tingkat II, yaitu diklatpim untuk jabatan struktural eselon II; dan

d) Diklatpim tingkat I, yaitu diklatpim untuk jabatan struktural eselon I.

2) Diklat fungsional, yaitu diklat yang dilaksanakan untuk mencapai persyaratan kompetensi yang sesuai dengan jenis dan jenjang jabatan fungsional masing-masing.

3) Diklat teknis, yaitu diklat yang dilaksanakan untuk mencapai persyaratan kompetensi teknis yang diperlukan untuk pelaksanaan tugas PNS. Kedua diklat tersebut (fungsional dan teknis) untuk masing-masing jabatan ditetapkan oleh instansi pembina jabatan fungsional dan instansi teknis yang bersangkutan.

4. Tahap-tahap Pendidikan dan Pelatihan

Dalam rangka meningkatkan kualitas pengelolaan program pendidikan dan pelatihan PNS, maka salah satu prasyarat yang perlu dipedomani adalah melakukan prinsip-prinsip pendidikan dan pelatihan dengan senantiasa menerapkan pendekatan sistem melalui penerapan manajemen diklat yang efektif dan efisien (Najamudin, 2004). Menurut Najamudin (2004) terdapat 4 tahap dalam pendidikan dan pelatihan, yaitu perencanaan, pengorganisasian, penyelenggaraan, monitoring dan evaluasi.

a. Perencanaan

yang sesungguhnya sangat dibutuhkan yang sesuai dengan kebutuhan daerah dan merupakan tuntutan tugas pokok dan fungsi tanggung jawab birokrasi di daerah (Revida, 2007).

Dessler (1995) membagi dua teknik utama dalam menentukan kebutuhan pendidikan dan pelatihan, yaitu analisis tugas dan analisis prestasi.

1) Analisis Tugas merupakan suatu studi pekerjaan yang terperinci untuk menentukan jenis keterampilan khusus yang diperlukan pegawai,

2) Analisis Prestasi adalah upaya memverifikasi fakta adanya kemunduran prestasi yang cukup berarti, dan kemudian menentukan apakah kemunduran itu harus diatasi melalui pendidikan dan pelatihan atau dengan cara lain, misalnya mengganti perangkat/peralatan atau memindahkan pegawai yang bersangkutan.

b. Pengorganisasian

Hasil dari analisis kebutuhan diklat tersebut selanjutnya menjadi acuan dalam menyusun desain program pendidikan dan pelatihan mulai dari penetapan tujuan pelatihan, penetapan kurikulum/silabi, penetapan metode, penetapan peserta dan tenaga pengajar, strategi, evaluasi, maupun sarana dan prasana yangdiperlukan.

c. Penyelenggaraan

nilai atau etika pemerintahan yang baik (good governance) dan keahlian yang diperlukan dalam meningkatkan kualitas kinerja pelayanan publik.

d. Monitoring dan evaluasi

Kegiatan evaluasi terhadap hasil sebuah program pendidikan dan pelatihan menjadi penting untuk dilakukan sehingga dapat diketahui apakah tujuan sebuah program diklat yang telah dilaksanakan tercapai atau tidak. Hasil evaluasi tersebut selanjutnya dapat menjadi umpan balik dalam penyusunan rencana program pendidikan dan pelatihan selanjutnya.

5. Metode Pelaksanaan Program Pendidikan dan Pelatihan

Estiningsih (2008) menyatakan ada dua strategi pendidikan / pelatihan yang dapat dilakukan organisasi, yaitu metode di luar pekerjaan (off the job side) dan metode di dalam pekerjaan (on the job side).

a. Metode di luar pekerjaan (off the job side)

Pada metode ini pegawai yang mengikuti pendidikan atau pelatihan keluar sementara dari pekerjaannya, mengikuti pendidikan dan pelatihan secara intensif. Metode ini terdiri dari 2 teknik, yaitu :

1) Teknis presentasi informasi, yaitu menyampaikan informasi yang tujuannya mengintroduksikan pengetahuan, sikap dan keterampilan baru kepada peserta. Teknik ini dapat dilakukan melalui ceramah biasa, teknik diskusi, teknik pemodelan perilaku (behavioral modelling), model kelompok T, yaitu mengirim pekerja ke organisasi

2) Teknik simulasi. Simulasi adalah meniru perilaku tertentu sedemikian rupa sehingga peserta pendidikan dan latihan dapat merealisasikan seperti keadaan sebenarnya. Teknik ini seperti: simulator alat-alat kesehatan, studi kasus (case study), permainan peran (role playing), dan teknik dalam keranjang (in basket), yaitu dengan cara memberikan bermacam-macam masalah dan peserta diminta untuk memecahkan masalah tersebut sesuai dengan teori dan pengalamannya.

b. Metode di dalam pekerjaan (on the job side)

Pelatihan ini berbentuk penugasan pekerja baru, yang dibimbing oleh pegawai yang berpengalaman atau senior (Wilson, 1983; Sloane dan Witney, 1988). Pekerja yang senior yang bertugas membimbing pekerja baru diharapkan memperlihatkan contoh-contoh pekerjaan yang baik, dan memperlihatkan penanganan suatu pekerjaan yang jelas.

Selain kedua metode diatas, Estiningsih (2008) menyatakan bahwa terdapat beberapa metode lain yang dapat dilakukan dalam organisasi, sesuai dengan situasi dan kondisi serta kebutuhan, organisasi langsung di tempat kerja, yaitu belajar sendiri (self-learning), tutorial, studi kasus, gugus kendali mutu.

a. Self-Learning (belajar sendiri)

tersebut. Dalam menggunakan modul , diperlukan adanya narasumber atau instruktur yang dapat memberikan bimbingan sesuai dengan kebutuhan peserta. Setelah mengikuti pembelajaran melalui modul , biasanya diikuti dengan lembar evaluasi, untuk menilai seberapa jauh para peserta dapat memahami isi modul tersebut. Kelebihan dari cara pembelajaran ini adalah menjamin kemampuan belajar tiap peserta, dapat menjangkau banyak peserta serta dengan cepat dapat menilai kecakapannya. Sedangkan kelemahannya, memerlukan banyak waktu dalam menyusul modul dan biaya pembuatan modul tinggi. Dalam hal ini diperlukan motivasi yang kuat dari peserta untuk belajar.

b. Tutorial

c. Studi Kasus

Studi kasus adalah suatu metode pembelajaran dengan mengajak peserta menganalisis masalah dan memilih alternatif-alternatif pemecahan masalah. Metode ini bertujuan untuk membantu peserta mengembangkan daya intelektualnya dan keterampilan berkomunikasi, baik lisan maupun tulisan, dengan menggunakan pendekatan pemecahan masalah. Kasus yang dibahas harus memberikan pengalaman yang realistik, aktual, praktis, dan mempunyai keterkaitan dengan ruang lingkup pekerjaannya. Pemilihan kasus perlu mempertimbangkan latar belakang pendidikan peserta. Pengunaan metode ini didahului dengan penjelasan mengenai prinsip-prinsip pendekatan dan pemecahan masalah, sehingga peserta dapat mengembangkan kemampuannya untuk menganalisis suatu permasalahan.

d. Gugus Kendali Mutu

Gugus Kendali Mutu merupakan proses perbaikan kinerja staf secara terus menerus, melalui suatu wadah yang melibatkan staf pada tingkat pelaksana dalam kelompok kecil

C. Latar Belakang Pendidikan

(3-8 orang) dan berada dalam satu lingkup kerja yang sama. Tujuan dari Gugus Kendali Mutu ini adalah untuk menciptakan suatu kondisi yang memungkinkan semua staf berperan serta dalam memecahkan masalah di tempat kerjanya, guna meningkatkan mutu dan produktifitas kerja.

kerja pengelola keuangan baik di pusat maupun daerah, jumlahnya sangat terbatas”. Kondisi tersebut berdampak pada ketidakuratan proses pencatatan, keterbatasan dalam penyajian laporan, dan penerapan sistem akuntansi yang benar (BPK dalam TOR (2008), 2006).

Menurut Nasution (2007) dalam Antara (2007), “Kualitas sumber daya manusia dalam menyusun laporan keuangan masih terbatas karena sebagian besar SDM saat ini masih memiliki latar belakang pendidikan di luar akuntansi”.

D. Laporan Keuangan

1. Pengertian , Dasar Hukum, dan Asumsi Dasar Laporan Keuangan

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan dalam suatu laporan keuangan (Kerangka Konseptual SAP, 2005 : 7). Berikut ini beberapa definisi mengenai laporan keuangan yang dikemukakan oleh beberapa ahli antara lain:

a. Menurut Harnanto (1987 : 9), “Laporan keuangan merupakan hasil dari proses akuntansi, yang meliputi neraca, perhitungan rugi laba dan laba yang ditahan. laporan perubahan posisi keuangan serta catatan atas laporan keuangan”.

dengan pihak-pihak vang berkepentingan dengan utau aktivitas pcrusahaan tersebut”

c. Menurut Sawir (2001 : 2), “Laporan keuangan adalah media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba ditahan, dan laporan posisi keuangan”.

d. Menurut Warren, Reeve, dan Fess (2005 : 24), “Laporan keuangan adalah laporan akuntansi yang dibuat setelah transaksi dicatat dan diikhtisarkan yang menghasilkan informasi bagi pemakainya”.

Sedangkan dalam Pernyataan No.1 SAP (2005 : 1), “Laporan keuangan untuk tujuan umum adalah laporan yang dimaksudkan untuk memenuhi kebutuhan pengguna”. Yang dimaksud dengan pengguna pada pengertian diatas adalah masyarakat, legislatif, lembaga, pemeriksa/pengawas, pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman, serta pemerintah (Pernyataan No.1 SAP : 1).

Dalam Kerangka Konseptual SAP, pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain :

a. Undang-Undang Dasar Republik Indonesia, khususnya bagian yang mengatur keuangan negara;

b. Undang-undang di bidang keuangan negara;

c. Undang-undang tentang Anggaran Pendapatan dan Belanja Negara; d. Peraturan perundang-undangan yang mengatur tentang pemerintah

daerah, khususnya yang mengatur keuangan daerah;

e. Peraturan perundang-undangan yang mengatur tentang perimbangan keuangan pusat dan daerah;

g. Peraturan perundang-undangan lainnya yang mengatur tentang keuangan pusat dan daerah.

Kemudian dijelaskan juga dalam Kerangka Konseptual SAP mengenai asumsi dasar dalam pelaporan keuangan. Asumsi dasar dalam pelaporan keuangan di lingkungan pemerintah adalah anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi dapat diterapkan (Kerangka Konseptual SAP, 2005 : 9). Asumsi dasar tersebut, yaitu asumsi kemandirian entitas, asumsi kesinambungan entitas, asumsi keterukuran dalam satuan uang (monetary measurement).

a. Asumsi kemandirian entitas

Asumsi kemandirian entitas, baik entitas pelaporan maupun akuntansi, berarti bahwa setiap unit organisasi dianggap sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi kekacauan antar unit instansi pemerintah dalam pelaporan keuangan. Salah satu indikasi terpenuhinya asumsi ini adalah adanya kewenangan entitas untuk menyusun anggaran dan melaksanakannya dengan tanggung jawab penuh.

b. Asumsi kesinambungan entitas

Laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berlanjut keberadaannya.

c. Asumsi keterukuran dalam satuan uang (monetary measurement)

agar memungkinkan dilakukannya analisis dan pengukuran dalam akuntansi.

2. Peranan dan Tujuan Laporan Keuangan

Peranan laporan keuangan sebagaimana tertuang dalam Kerangka Konseptual SAP (2005 : 6), yaitu:

a. Untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan.

b. Untuk menilai kondisi keuangan.

c. Untuk mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan. d. Untuk membantu menentukan ketaatannya terhadap peraturan

perundang-undangan.

Selain peranan laporan keuangan seperti yang telah dijelaskan diatas, maka terdapat juga tujuan laporan keuangan sebagaimana yang tercantum dalam Kerangka Konseptual SAP (2005 : 7), yaitu:

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumbr-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

3. Komponen Laporan Keuangan

Komponen-komponen yang terdapat dalam suatu set laporan keuangan sebagaimana yang terdapat pada Pernyataan No.1 SAP (2005 : 7), yaitu:

a. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah serta menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur, yaitu pendapatan, belanja, transfer, surplus/defisit, pembiayaan, sisa lebih/kurang pembiayaan anggaran.

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Neraca mencantumkan sekurang-kurangnya pos-pos, yaitu kas dan setara kas, investasi jangka pendek, piutang pajak dan bukan pajak, persediaan, investasi jangka panjang, aset tetap, kewajiban jangka pendek, kewajiban jangka panjang, ekuitas dana.

c. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non-keuangan, pembiayaan, dan non-anggaran.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan disajikan secara sistematis. Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh SAP serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya.

E. Tinjauan Penelitian Terdahulu

dilakukan. Namun, penelitian mengenai pengaruh pendidikan dan pelatihan, latar belakang secara parsial pernah dilakukan. Penelitian mengenai pendidikan dan pelatihan pernah dilakukan oleh Affandi (2003) , Najamudin (2004), Supratman (2005).

Penelitian yang dilakukan oleh Affandi (2003) pada PT Bank Mandiri terhadap karyawan bagian kredit menunjukkan bahwa program pendidikan dan pelatihan mempunyai hubungan positif yang erat terhadap peningkatan prestasi kerja karyawan. Hal tersebut dibuktikan dengan hasil analisis data dengan teknik Rank Spearman (rs) sebesar 0,67.

Penelitian yang dilakukan oleh Najamudin (2004) pada lingkungan Pemerintah Kabupaten Lombok Tengah terhadap PNS menunjukkan bahwa pengelolaan pendidikan dan pelatihan aparatur belum sepenuhnya dilaksanakan secara profesional. Belum optimalnya penerapan manajemen diklat yang efektif dan efisien tersebut disebabkan karena kekurangpahaman para pejabat tentang manajemen diklat sehinga berbagai kebijakan yang dibuat dalam meningkatkan kualitas pengelolaan diklat hanya terfokus pada aspek penyelenggaraannya saja.

Penelitian mengenai pengaruh latar belakang pendidikan pernah dilakukan oleh Kurnia (2005), Siehoyono (2006). Penelitian mengenai Peraturan Pemerintah No. 24 Tahun 2005 juga pernah dilakukan oleh Roesyanto (2007).

Penelitian yang dilakukan oleh Kurnia (2005) pada Pemerintah Daerah Kota Banjar terhadap aparatur pemerintah daerah menunjukkan adanya pengaruh latar belakang pendidikan terhadap kinerja aparatur pemerintah daerah dalam pelaksanaan otonomi daerah. Selanjutnya, penelitian yang dilakukan oleh Siehoyono (2006) pada salah satu hotel di Surabaya terhadap karyawan hotel tersebut menunujukkan adanya pengaruh latar belakang pendidikan terhadap kepuasan karyawan. Penelitian yang dilakukan oleh Roesyanto (2007) pada Pemerintah Kota Medan terhadap Kepala SKPD dan staf PPK SKPD yang terlibat dalam proses penyusunan laporan keuangan daerah menunjukkan bahwa sumber daya manusia dan perangkat pendukung secara serentak atau bersama-sama berpengaruh signifikan terhadap keberhasilan penerapan Peraturan Pemerintah No.24 Tahun 2005 pada tingkat signifikansi 10%.

BAB III

METODE PENELITIAN

Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bidang bisnis (Sugiyono, 2007 : 4).

A. Jenis penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2007 : 11). Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan antara pemahaman terhadap SAP, pendidikan dan pelatihan, serta latar belakang pendidikan sebagai variabel independen dan keberhasilan penerapan PP No.24 Tahun 2005 sebagai variabel dependen dan penyusunan Laporan Keuangan Daerah sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Sampel dapat diartikan sebagai bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007 : 73).

Penelitian ini akan dilakukan di Kota Medan, dimana yang menjadi populasi penelitian adalah Kepala SKPD dan staf PPK SKPD yang terlibat dalam proses penyusunan laporan keuangan daerah pada Pemerintah Kota Medan. Jumlah populasi penelitian ini yaitu sebanyak 67 SKPD dan untuk masing-masing SKPD terdiri dari 3 orang, maka jumlah populasinya (N) adalah sebanyak 201 orang. Menurut Sugiyono (2007 : 79), dengan menentukan tingkat kesalahan yang diinginkan, maka dapat diketahui jumlah responden yang akan dijadikan sampel. Melihat jumlah populasi tersebut diatas serta dengan mengasumsikan tingkat kesalahan 5 %, maka jumlah sampelnya (n) adalah sebanyak 127 responden. Menurut Arikunto (1998), jika populasi lebih dari 100 maka sampel diambil 10-15 % dari jumlah populasi dan jika jumlah populasi kurang dari 100 maka keseluruhan jumlah populasi dijadikan sampel. Melihat pengertian tersebut, keterbatasan peneliti, serta untuk mempermudah dalam melaksanakan penelitian ini maka jumlah sampel (n) yang digunakan sebanyak 30 responden.

C. Definisi Operasional dan Pengukuran Variabel telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan dalam suatu Laporan Keuangan.

Penyusunan Laporan Keuangan Daerah diukur

berdasarkan kemampuan

Kepala SKPD dan staf SKPD dalam memahami dan mengetahui partisipasi dan tanggung jawabnya dalam penyusunan Laporan Keuangan. Variabel ini diukur

dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau tidak setuju terhadap pertanyaan yang diajukan dengan skor 5 (SA = sangat ada ), skor 4 (A

-Pemahaman terhadap SAP -Pemahaman terhadap SAP adalah yaitu pemahaman atas standar akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Laporan Keuangan Daerah menurut SAP terdiri atas Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, serta Catatan atas

Laporan Keuangan. Pemahaman SAP juga terkait

dengan pemahaman atas lingkup SAP serta 11 pernyataan dalam SAP

-Pendidikan dan pelatihan

-Latar belakang pendidikan

--Pendidikan dan pelatihan adalah adanyapeningkatan atas

nilai penyusunan laporan

keuangan daerah melalui pembelajaran yang diadakan oleh pemerintah daerah dengan menggunakan tenaga pengajar yang ahli di bidangnya terhadap perangkat kerja daerah yang terkait dengan penyusunan laporan keuangan daerah.

-Latar belakang Pendidikan adalah tingkatan pendidikan yang ditempuh oleh perangkat kerja daerah terkait dengan penyusunan laporan keuangan Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau tidak setuju terhadap pertanyaan yang diajukan dengan skor 5 (SP = sangat pernah), skor 4 (P = pernah), skor 3 (TT = tidak tahu), skor 2 (J = jarang), dan skor 1 (TPSS = tidak pernah sama sekali)

Latar belakang Pendidikan dikur berdasarkan tingkat pendidikan yang ditempuh oleh perangkat kerja daerah terkait dengan tugasnya dalam menyusun laporan keuangan daerah. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau tidak setuju terhadap pertanyaan yang diajukan dengan skor 5 (SA = sangat ada ), skor 4 (A

D. Jenis dan Teknik Pengumpulan Data

1. Jenis Data

Jenis data yang dikumpulkan berupa data kualitatif yaitu :