DRAF SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN KAS PADA SEKTOR INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

Pebria Waruwu 080521152

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Penulis mengucapkan pui dan syukur kepada Allah Bapa atas Kasih, berkat dan AnugrahNYA sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaiakan pendidikan di Fakultas Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi dengan judul :”Analisis factor-faktor yang Mempengaruhi Kebijakan Deviden Kas pada Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia”.

Orang tuaku Tercinta, Menanti Fajar W dan Rirista Simanullang yang merupakan sumber inspirasi dan senantiasa memberikan kasih saying, nasihat, motivasi dan bantuan material serta Doa yang selalu menyertai penulis.

Penulis banyak memperoleh arahan dan bimbingan selama mengikuti perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara. Melalui kesempatan ini penulis menyampakan terimaksih yang sebesar-besarnya kepada :

1. Bapak Drs Jhon Tafbu Ritonga, M Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenty Sadalia, SE, ME, selaku ketua Departemen manajemen Fakultas ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen penguji yang telah meluangkan waktunya dalam memberikan kritik dan saran demi kesempurnaan skripsi ini.

3. Ibu Dra Marhayanie, M Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi di Universitas Sumatera Utara.

4. Ibu Dr Endang Sulystia Rini, M,Si selaku Ketua Jurusan Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Dosen pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis

7. Seluruh Dosen dan Staff Fakultas Ekonomi Sumatera Utara untuk segala jasa-jasanya Selama perkuliahan.

8. Saudara-saudaraku Briptu Syukur K W SH, Budy W STik, Berkat M W yang telah memberikan semangat dan dukungan kepada penulis.

9. Para sahabatku Roselin S, Juwita L M, Juni gendut, Bee Cory,Bee Cita, bee Fero, ka Martha, Tiar NS, dan teman2 stambuk 08’ extension terimaksih atas dukungan dan masukannya dan juga Banta Andika Ginting ST yang selalu memberikan semangat dan Doanya

10.Semua pihak yang mendukung penulis sehingga skripsi ini selesai pada waktunya

Dalam menyelesaikan skripsi ini penulus telah berusahan semaksimal mungkin, akan tetapi penulis menyadari terhadap kekurangan dan kesilapan yang mungkin saja terjadi. Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari snetiap pembaca.

Akhir kata penulis berharap semoga skrpsi ini bermanfaat bagi para pembaca dan peneliti lainya.

Medan, Juni 2011 Penulis

DAFTAR ISI

Halaman

ABSTRAK……… i

ABSTRACT……….. ii

KATA PENGANTAR……….. iii

DAFTAR LAMPIRAN………. iv

DAFTAR ISI………. v

BAB II URAIAN TEORITIS 2.1.Uraian Teoritis.………. 7

2.1.1 Pengertian Deviden……….. 7

A. Teori Deviden……….. 8

B. Faktor-faktor Yang Mempengaruhi Kebijakan Dividen……. 9

C. Kebijakan Pemberian dividen………. 11

D. Hubungan Rasio Keuangan Dengan Dividen Kas………….. 12

2.2. Penelitian Terdahulu……….. 14

2.3. Kerangka Konseptual………..15

2.4. Hipotesis………. 16

BAB III METODE PENELITIAN 3.1.Jenis Penelitian……….17

3.2. Tempat dan Waktu Penelitian……….17

3.3.Batasan Penelitian………17

3.4. Defenisi Operasional……….. 18

3.5. Skala Pengukuran Operasional……….. 20

3.6. Populasi dan Sampel……… 20

3.7. Metode Pengumpulan Data……… 22

3.8.Analisis Data………23

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan……… 28

4.1.1. PT Aqua Golden Missisipi Tbk……… 28

4.1.2. PT Delta Djakarta Tbk………. 28

4.1.3. PT Gudang Garam Tbk……… 29

4.1.4. PT HM Sampoerna Tbk……….. 29

4.1.6. PT Kimia Farma Tbk……… 30

4.1.7. PT Merk Tbk……… 31

4.1.8. PT Mayora Indah Tbk……… 31

4.1.9. PT Tempo Scan pacific Tbk……… 31

4.1.10. PT Unilever Indonesia Tbk……… 32

4.2. Hasil Penelitian………. 33

4.2.1. Analisis Deskriptif……… 33

4.2.2.Analissi Deskripsi Variabel Cash Ratio……… 34

4.2.3. Analisis Deskripsi Variabel Current Ratio………36

4.2.4. Analisis Deskripsi variable DTA……… 40

4.2.5. Analisis Deskripsi Variabel ROI……… 43

4.2.6. Analisis Deskripsi Variabel EPS……… 46

4.2.7 Analisis Deskripsi Deviden Kas……… 49

4.3.Hasil SPSS……… 52

4.3.1 Hasil Uji Asumsi Klasik…..……… 52

1. Uji Normalitas……… 52

2. Uji multikoloniritea……… 56

3. UjiHeterokedesitas……… 58

4.3.2. Pengujian Hipotesis.……… 61

1.Uji Signifikan Simultan……… 61

2. Uji Signifikan Parsial……… 62

4.4 Pembahasan……… 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpuulan……… 68

5.2. Saran………. 68

DAFTAR PUSTAKA……… 28

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Karakteristik Penarikan Sampel……..……… 21

Tabel 1.2 Nama Sampel emiten……… 22

Tabel 1.3 Kriteria Pengambilan Keputusan………..………. 22

Tabel 4.1 Tabel Rata-rata Cash Ratio,Current Ratio DTA,ROI,EPS dan Deviden kas……… 33

Tabel 4.2 Cash Ratio Periode 2004-2010……… 34

Tabel 4.3 Current Ratio 2004-2010……… 37

Tabel 4.4 DTA Periode 2004-2010..……… 40

Tabel 4.5 ROI Periode 2004-2010………. 43

Tabel 4.6 EPS Periode 2004-2010………. 46

Tabel 4.7 Deviden Kas Periode 2004-2010……… 49

Tabel 4.8 Hasil Estimasi Regresi……… 52

Tabel 4.9 Uji Normalitas sebelum perbaikan………. 57

Tabel 4.10. Uji Multikolniritas……… 58

Tabel 4.11 Uji Multikoloniritas Cofficient Correlation………. 59

Tabel 4.12 Uji Statistic ..……… 61

DAFTAR GAMBAR

Gambar Judul Halaman Gambar 1.1 Kerangka Konseptual……… 15 Gambar 4.1 Histogram Dependent Variable Deviden Kas………. 54 Gambar 4.2 Normal P-P Pot of Regretion Standarized ………. 55 Gambar 4.3 Normal P-P Plot of Rgeretion Standarized

ABSTRAK

Penelitian ini berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Kebijakan Deviden Kas Pada Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan data laporan keuangan industri barang konsumsi di Bursa Efek Indonesia dari tahun 2004 sampai dengan tahun 2010. Tujuan dari penelitian ini adalah untuk menganalisis dan mengetahui pengaruh Cash Ratio, Current Ratio, Debt To Total Asset, Return On Investment,

Earning Per Share terhadap Deviden Kas.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari publikasi oleh Bursa Efek Indonesia. Metode analisis yang digunakan untuk melihat pengaruh pengaruh Cash Ratio, Current Ratio, Debt To

Total Asset, Return On Investment, Earning Per Share terhadap Deviden Kas

adalah metode analisis deskriptif dan metode analisis statistik, yang berguna dalam analisis regresi linear berganda dan pengujian hipotesis. Pengolahan data menggunakan program Software SPSS (Statistic Package for the Social Sciens) 17.00 for windows.

Hasil penelitian menunjukkan bahwa Cash Ratio, Current Ratio, Debt To Total

Asset, Return On Investment, Earning Per Share secara simultan mempunyai

pengaruh terhadap Deviden Kas pada industri barang konsumsi di Bursa Efek Indonesia. Secara parsial, Cash Ratio dan Return On Investment berpengaruh secara negatif signifikan terhadap terhadap Deviden Kas, sedangkan Current

Ratio dan Earning Per Share berpengaruh secara positip signifikan terhadap

Deviden Kas, dan variabel yang tidak signifikan adalah Debt To Total Asset terhadap Deviden Kas.

Kata Kunci : Deviden Kas, Cash Ratio, Current Ratio, Debt To Total Asset,

ABSTRACT

This study entitled "Analysis of Factors - Factors Affecting Cash Dividend Policy At the Consumer Goods Industry Sector The Stock Exchange Registered in Indonesia. " This study uses financial statement data consumer goods industries in Indonesia Stock Exchange from 2004 until 2010. The purpose of this study is to analyze and know the effect of Cash Ratio, Current Ratio, Debt To Total Assets, Return On Investment, Earning Per Share of Cash Dividend.

Data used in this study are secondary data obtained from the publication by the Indonesia Stock Exchange. The method of analysis used to see the impact of the influence of Cash Ratio, Current Ratio, Debt To Total Assets, Return On Investment, Earning Per Share Cash Dividend is the method of descriptive analysis and statistical analysis method, which is useful in multiple linear regression analysis and hypothesis testing. Data processing using software program SPSS (Statistics Package for the Social sciens) 17:00 for windows.

The results showed that the Cash Ratio, Current Ratio, Debt To Total Assets, Return On Investment, Earning Per Share simultaneously have an influence on Cash Dividend on consumer goods industries in Indonesia Stock Exchange. Partially, Cash Ratio and Return On Investment can negatively affect significant effect on the cash dividend, while the Current Ratio and Earning Per Share positively affect significantly to the Cash Dividend, and variables that are insignificant Debt To Total Assets to Cash Dividend.

ABSTRAK

Penelitian ini berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Kebijakan Deviden Kas Pada Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan data laporan keuangan industri barang konsumsi di Bursa Efek Indonesia dari tahun 2004 sampai dengan tahun 2010. Tujuan dari penelitian ini adalah untuk menganalisis dan mengetahui pengaruh Cash Ratio, Current Ratio, Debt To Total Asset, Return On Investment,

Earning Per Share terhadap Deviden Kas.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari publikasi oleh Bursa Efek Indonesia. Metode analisis yang digunakan untuk melihat pengaruh pengaruh Cash Ratio, Current Ratio, Debt To

Total Asset, Return On Investment, Earning Per Share terhadap Deviden Kas

adalah metode analisis deskriptif dan metode analisis statistik, yang berguna dalam analisis regresi linear berganda dan pengujian hipotesis. Pengolahan data menggunakan program Software SPSS (Statistic Package for the Social Sciens) 17.00 for windows.

Hasil penelitian menunjukkan bahwa Cash Ratio, Current Ratio, Debt To Total

Asset, Return On Investment, Earning Per Share secara simultan mempunyai

pengaruh terhadap Deviden Kas pada industri barang konsumsi di Bursa Efek Indonesia. Secara parsial, Cash Ratio dan Return On Investment berpengaruh secara negatif signifikan terhadap terhadap Deviden Kas, sedangkan Current

Ratio dan Earning Per Share berpengaruh secara positip signifikan terhadap

Deviden Kas, dan variabel yang tidak signifikan adalah Debt To Total Asset terhadap Deviden Kas.

Kata Kunci : Deviden Kas, Cash Ratio, Current Ratio, Debt To Total Asset,

ABSTRACT

This study entitled "Analysis of Factors - Factors Affecting Cash Dividend Policy At the Consumer Goods Industry Sector The Stock Exchange Registered in Indonesia. " This study uses financial statement data consumer goods industries in Indonesia Stock Exchange from 2004 until 2010. The purpose of this study is to analyze and know the effect of Cash Ratio, Current Ratio, Debt To Total Assets, Return On Investment, Earning Per Share of Cash Dividend.

Data used in this study are secondary data obtained from the publication by the Indonesia Stock Exchange. The method of analysis used to see the impact of the influence of Cash Ratio, Current Ratio, Debt To Total Assets, Return On Investment, Earning Per Share Cash Dividend is the method of descriptive analysis and statistical analysis method, which is useful in multiple linear regression analysis and hypothesis testing. Data processing using software program SPSS (Statistics Package for the Social sciens) 17:00 for windows.

The results showed that the Cash Ratio, Current Ratio, Debt To Total Assets, Return On Investment, Earning Per Share simultaneously have an influence on Cash Dividend on consumer goods industries in Indonesia Stock Exchange. Partially, Cash Ratio and Return On Investment can negatively affect significant effect on the cash dividend, while the Current Ratio and Earning Per Share positively affect significantly to the Cash Dividend, and variables that are insignificant Debt To Total Assets to Cash Dividend.

BAB I PENDAHULUAN 1.1. Latar Belakang

Pasar modal (capital market) merupangkan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang, ekuitas (saham),instrument derivative, maupun instrument lainya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lainya dan sarana bagi kegiatan berinvestasi (Darmadji, 2001:1).

Industri barang konsumsi merupakan suatu cabang perusahaan Manufaktur yang mempunyai peran aktif dalam pasar modal dimana pada awal tahun 2011 sektor barang konsumsi mengalami kenaikan 41,93%,dibandingkan sektor lainya. Kenaikan tajam indeks sektoral tersebut banyak didukung oleh kenaikan emiten-emiten yang tergabung didalamnya, antara lain Sektor Barang Konsumsi yang terdiri dari 33 emiten. Beberapa nama emiten yang cukup dikenal dan disinyalir ikut mendongkrak kinerja indeks sektoral ini secara signifikan antara lain PT Gudang Garam tbk (GGRM), PT Unilever Indonesia tbk (UNVR), PT indofood Sukses Makmur tbk (INDF), PT Kalbe Farma tbk (KLBF), PT HM Sampoerna tbk (HMSP), dan PT Mayora Indah tbk (MYOR).

Perusahaan Barang industri konsumsi yang dikatakan memiliki prospek yang baik dan memiliki peluang terus berkembang, tidak didukung oleh jumlah perusahaan yang yang membagikan deviden setiap tahunya, hal tersebut dapat dilihat pada Bursa Efek Indonesia dimana jumlah perusahaan yang membagikan deviden kas hanya 10 perusahaan saja dari 33 Industri barang konsumsi khususnya periode 2004 sampai 2010.hal itu sangat kecil dibandingkan jumlah seluruh Industri Barang Konsumsi yang ada di BEI. Padahal dividen merupakan pendapatan bagi investor yang dibagikan perusahaan diperoleh dari laba perusahaan dan dividen juga mencerminkan tentang kinerja perusahaan.

Investor menginvestasikan dananya dengan tujuan mecari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadapa harga belinya (capital gain). Pembayaran deviden tunai membatu mengurangi ketidak pastian investor dalam aktivitas investasinya di perusahaan

kinerja keuangan perusahaannya yang terliahat dari laporan keuangan perusahaan.

Sebagaimana hasil penelitian sebelumnya menunjukkan bahwa variabel-variabel yang berpengaruh terhadap kebijakan dividen terdiri dari: profitabilitas, stabilitas dividen dan earning, likuiditas, investasi dan pembiayaan. Sementara berdasarkan laporan keuangan variabel-variabel tersebut dapat diidentifikasi sebagai berikut: (1) profitabilitas (diukur dengan laba bersih setelah pajak), (2) likuiditas (diukur dari cash ratio dan current ratio), (3) investasi (diukur dari jumlah dana yang ditanamkan pada aktiva tetap operasi), dan (4) pembiayaan (terutama dana yang diperoleh dari hutang jangka panjang dan hutang jangka pendek) yang diukur dengan rasio leverage. Sementara earning dapat dilihat dari

earning per share (EPS), sedangkan deviden (terutama cash dividend) merupakan

tujuan yang diinginkan oleh investor dalam rangka memperoleh pendapatan dalam bentuk deviden dari hasil investasinya.

terhadap deviden (pendapatan dividen per lembar saham) berdasarkan informasi keuangan yang dipublikasikan oleh perusahaan, dan bukan didasarkan pada kebijakan yang ditempuh oleh manajemen perusahaan.

Berdasarkan uraian diatas dan untuk mengetahui lebih lanjut faktor-faktor yang mempengaruhi deviden kas, oleh sebab itu penulis mengambil judul : “Analisis Faktor-Faktor yang Mempengaruhi kebijakan Deviden Kas pada Sektor Industri Barang Konsumsi yang Tercatat di Bursa Efek Indonesia ”.

1.2. Perumusan Masalah

Sebagaimana diuraikan dimuka, bahwa yang terpenting bagi investor adalah memperoleh tingkat kembalian (return) dari hasil investasinya baik berupa deviden kas maupun capital gain. Berdasarkan analisis laporan keuangan dan indentifikasi sementara yang telah diuraikan di muka, maka variabel-variabel yang mungkin berpengaruh terhadap deviden kas perlembar saham adalah: (1)

earning per share (EPS), (2) return on investment (ROI), (3) cash ratio, (4)

current ratio, (5) debt tototal asset (DTA) Berdasarkan uraian tersebut, maka

pertanyaan penelitian terdiri dari:

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang dibuat maka tujuan dalam penelitian ini adalah:

Untuk mengetahui dan menganalisis pengaruh faktor-faktor EPS, ROI, Cash

Ratio, Current Ratio, DTA secara individual (parsial) dan bersama-sama

(simultan) terhadap Deviden Kas pada Sektor Industri Barang Konsumsi di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal. Secara terperinci manfaat penelitian dapat dijabarkan sebagai berikut:

1. Bagi peneliti

Penelitian ini bermanfaat untuk mengembangkan ilmu pengetahuan, pengembangan wawasan dan pola pikir penelitian.

2. Bagi perusahan (emiten)

3. Bagi Investor

Sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal (khususnya instrument saham). Dengan menganalisis faktor-faktor yang berpengaruh terhadap pembayaran deviden per lembar saham di harapkan investor dapat melakukan prediksi deviden (terutama deviden kas) yang akan diterima oleh para pemegang saham biasa.

4. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA 2.1. Uraian Teoritis

2.1.1. Pengertian Deviden

Deviden adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dhasilkan oleh perusahaan. Deviden yang dibagikan perusahaan dapat berupa tunai (cash dividend) yaitu kepada setiapp pegang saham diberikan deviden berupa uang tunai dalam rupiah tertentu untuk setiap saham, atau dapat pula berupa deviden saham (stock dividend) yaitu kepada setiap pemegang saham diberikan deviden dalam bentuk saham.

Deviden tunai yang diharapakan merupakan variabel pengembalian utama dimana pemilik dan investor akan menentukan nilai saham. Deviden kas/tunai adalah sumber aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini akan dating. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai deviden. Karenya merupakan bentuk pembiayaan intern (Sundjaja dan Berlian, 2002 :332)

1. Tanggal tercatatnya pemegang saham (holder of record date)

Perusahaan menutup buku mengenai transfer saham dan menyusun daftar tentang nama-nama para pemegang saham menurut keadaan hari tersebut.

2. Tanggal tanpa deviden (ex dividend date)

Untuk mencegah terjadinya kekacauan maka para pialang sudah mempunyai suatu peraturan yang menyatakan bahwa pemegang saham berhak atas dividen sampai empat hari kerja sebelum tanggal tercatatnya pemegang saham.

3. Tanggal pembayaran deviden (payment date)

Tanggal nyata dimana perusahaan dalam kenyataanya mengirimkan cek kepada nama-nama yang tercatat pada tanggal pembayaran.

A. Teori Dividen

Ada beberapa teori dari preferensi investor tentang pembayaran deviden ntara lain (Brigham dan Houston, 2001:66) :

1. Teori Ketidakrelevanan Dividen

2. Teori Bird in the Hand

Gordon dan Lintner yang menyatakan bahwa biaya modal sendiri akan naik jika devidend Payout Ratio (DPR) rendah. Hal ini dikarenakan investor lebih suka menerima dividen dari pada capital gains. Dengan demikian, perusahaan yang mempunyai dividend payout ratio yang tinggi akan mempunyai nilai peusahaan yang tinggi pula.

3. Teori Preferensi Pajak

Teori yang menyatakan bahwa investor lebih menyukai pembagian deviden yang rendah dari pada tinggi. Hal ini karena adanya pajak yang akan dikenakan pada deviden . Investor menganggap bahwa pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan modal (capital gain) yang pajaknya rendah akan menggantikan deviden yang pajaknya lebih tinggi.

B. Faktor – faktor yang mempengaruhi Kebijakan deviden

Ada beberapa faktor yang mempengaruhi kebijakan deviden antara lain (Sundjaja dan Barlian, 2002:339) :

1. Peraturan Hukum

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan deviden. Karena deviden bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas semakin besar perusahaan untuk membayar deviden (Sartono, 2001:293).

3.Membayar pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau untuk pembayaran lainya maka perusahaan dapat melunasi pinjamanya pada saat jatuh tempo atau Ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman. Jika diputuskan bahwa pinjaman itu akan dilunasi maka harus ada laba ditahan.

4. Kontrak Pinjaman

Apabila kontrak pinjaman menyangkut pinjaman jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar deviden tunai.

5. Tingkat Pengembalian

Tingkat pengembalian atas asset menentukan pembagian laba dalam bentuk deviden yang dapat digunakan oleh pemegang saham baik ditanamkan kembali didalam perusahaan maupun tempat lain.

6. Stabilitasi Keuntungan

dengan persentase yang lebih besar dibandingkan dengan perusahaan yang keuntunganya berfluktuasi.

C. Kebijakan Pemberian Deviden

Menurut Sutrisno (2000) ada beberapa bentuk pemberian deviden tunai yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan tersebut adalah sebagai berikut :

1. Kebijakan pemberian Dividen Stabil

Kebijakan pemberian dividen stabil ini artinya deviden akan diberikan secara tetap perlembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh berfluktuasi. Deviden stabil ini dipertahankan dalam beberapa tahun. Dan kemudian bila laba yang diperoleh meningkat dan peningkatanya mantap dan stabil, maka deviden juga akan ditingkatkan.

2. Kebijakan Deviden Meningkat

Dengan kebijakan ini perusahaan akan membayarkan deviden kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan Deviden dengan Rasio yang Konstan

Kebijakan ini memberikan deviden yang besarnya meliputi besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar pula deviden yang dibayarkan, demikian pula sebaliknya bila laba kecil deviden yang dibayarkan juga kecil. Dasar yang digunkan sering dsiebut

4. Kebijakan pemberian Deviden regular yang rendah dttambah Ekstra

Kebijakan pemberian deviden dengan cara ini, Perusahaan menentukan jumlah pembayaran deviden perlembar yang dibagikan kecil, kemudian ditambahkan.

D. Hubungan Rasio Keuangan dengan Dividen kas

Analisis Rasio keuangan dengan deviden kas adalah sebagai berikut : 1. Cash Ratio Dipengaruhi oleh Dividen kas

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio)

yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas dan setara kas, (seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki peusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya (Brigham, 2001: 211). Dengan demikian meningkatanya Cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar deviden tunai (cash dividen) yang diharapkan investor .

2. Current Ratio dipengaruhi Dividen Kas

Salah satu ukuran rasio likuiditas yang dihitung dengan membagi aktiva lancar

dengan hutang atau kewajiban lancar adalah current ratio. Semakin tinggi

current ratio menunjukkan keyakinan investor terhadap kemampuan perusahaan

membayar deviden yang dijanjikan termasuk didalamnya kewajiban membayar

deviden kas yang terutang). Cash Ratio dan Current ratio menunjukkan

pendeknya.dipisahnya kedua rasio likuiditas ke dalam cash ratio dan Current

ratio dimaksudkan untuk mengetahui mana yang lebih berpengaruh terhadap

pendapatan deviden kas per lembar saham.

3. Debt to Total Asset Dipengaruhi Deviden Kas

Rasio ini menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayarkan oleh perusahaan. Dengan semakin meningkatnya rasio DTA (dimana beban hutang juga semakin besar) Dengan biaya bunga yang semakin besar maka hal tersebut profitabilitas (earning after tax) semakin berkurang (karena sebagian digunakan membayar bunga), maka hak para pemegang saham deviden juga semakin berkurang (menurun).

4. Return On Investmen Dipengaruhi oleh Deviden Kas

aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan kebijakan deviden kas (Cash deviden).

2.2 Penelitian Terdahulu

Thasynah (2006) melakuan penelitian dengan judul “Analisis Faktor – faktor yang mempengaruhi deviden kas pada perusahaan manufaktur Di Bursa efek Indonesia “.Penelitian ini bertujuan untuk Untuk menguji besarnya pengaruh faktor-faktor ROI, Cash Ratio, Current Ratio, DTA dan EPS secara individual (parsial) dan bersama-sama (simultan) terhadap pendapatan deviden (cash

dividend) di Bursa Efek Jakarta.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Cash

Ratio, Current Ratio, Debt to total Asset, Return on Investmendan Earning per

share mempunyai pengaruh yang signifikan terhadap pendapatan deviden kas.

Secara parsial hanya EPS yang mempunyai pengaruh signifikan terhadap pendapatan deviden kas.

Novalina (2006) melakukan penelitian dengan judul’ Analisis faktor-faktor yang mempengaruhi kebijakan deviden kas pada Sektor Industri Manufaktur di Bursa Efek Indonesia. Bertujuan untuk menganalisis factor-faktor yang mempengaruhi kebijakan deviden kas pada sector manufaktur di Bursa efek Indonesia

Dimana hasil penelitian menunjukkan bahwa variabel Cash Ratio, Debt to

Total Asset, Return on Investmen dan Earning per share mempunyai pengaruh

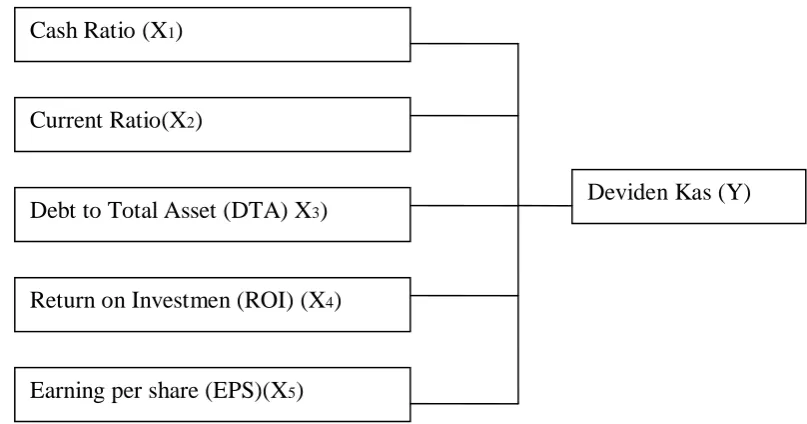

2.3. Kerangka konseptual

Faktor fundamental merupakan faktor yang berkaitan dengan kinerja emiten itu sendiri. Deviden perusahaan sangat berkaitan dengan performance perusahaan atau kinerja perusahaan (Brigham,2001:81). Faktor fundamental dapat dianalisis dengan menggunakan analisis rasio keuangan,Semakin baik kinerja perusahaan maka deviden yang dibayarkan akan semakin tinnggi dan sebaliknya, Semakin buruk kinerja suatu perusahaan maka semakin rendah tingkat deviden yang dibayarkan perusahaan.

Analisis rasio keuangan yang dapat digunakan untuk menilai kinerja suatu perusahaan yaitu rasio likuiditas, laverage, profitabilitas dan rasio pasar. Dalam penelitian ini rasio likuiditas dwakili oleh Cash ratio dan Current Ratio ,Ratio

laverage dwakili oleh Debt to Total Asset (DTA), Ratio profitabilitas diwakili

oleh Return on Investmen (ROI) dan rasio pasar dwakili oleh Earning per share (EPS).

Rasio likuiditas mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancar. Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan deviden. Karena deviden bagi perusahaan kas keluar, maka semakin besar likuditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar deviden .

membuat pinjaman / hutang untuk memperluas usahanya maka perusahaan dapat melunasi pinjamanya pada saat jatuh tempo dan menyisihkan sebagian laba untuk membayar bunga beserta pinjaman pokok hutang tersebut sehingga mengurangi jumlah deviden kas yang akan dibayar (sudjaja, 2002:340).

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset dan modal saham tertentu. Tingkat profitabilitas menentukan pembagian dalam bentuk deviden . Perusahaan yang memiliki tingkat profitabilitas yang tinggi akan mebagikan deviden dengan persentase yang tinggi pula (sundjaja 2002:340)

Gambar : 1.1 Kerangka konseptual Sumber : Sundjaja dan Barlian (2002)

2.4. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah Faktor Cash Ratio, Current Ratio, DTA, ROI, EPS mempunyai pengaruh secara bersama-sama (simultan) dan parsial terhadap Deviden Kas pada Sektor Industri Barang Konsumsi di Bursa Efek Indonesia.

Cash Ratio (X1)

Current Ratio(X2)

Debt to Total Asset (DTA) X3)

Return on Investmen (ROI) (X4)

Earning per share (EPS)(X5)

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan jenis data yang diperoleh secara tidak langsung yang dipublikasikan oleh Bursa Efek Indonesia melalui situs ww.idx.co.id, laporan keuangan, buku-buku, jurnal referensi, surat kabar dan literature ilmiah lainya berkaitan dengan topik penelitian.

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan

situs

2. Waktu Penelitian

Penelitian dilakukan dari bulan Maret sampai mei 2011.

3.3Batasan Penelitian

Batasan operasional dalam penelitian ini adalah :

a. Variabel bebas (Iindependen Variabel ) adalah: Cash Ratio, Current ratio,

Debt to Total Asset (DTA), Return on Investment (ROI) dan Earning per

share (EPS).

b. Variabel Terikat (depeden variable) adalah Dividen kas (Tunai )

d. Data Laporan keuangan sektor industri Barang konsumsi di Bursa Efek Indonesia periode 2004 sampai 2010.

3.4. Defenisi Operasional

Parameter yang digunakan dalam penelitian ini adalah sebagai berikut : a. Deviden kas / Tunai (Y)

Deviden kas (tunai) merupakan variabel terikat. Deviden kas disebut juga deviden per share menggambarkan berapa jumlah pendapatan per lembar saham yang akan didistribusikan atau jumlah dividen yang dibayarkan secara tunai oleh perusahaan pada setiap pemegang saham (Syamsuddin, 2007:67).

Dapat dihitung dengan rumus sebagai berikut :

Dividen kas =

b. Variabel Independen (X) 1. Cash Ratio (X1)

Cash Ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya melalui sejumlah kas dan setara kas yang dimiliki perusahaan. Cash ratio dapat dihitung sebagai berikut (Kuswadi, 2004:200) :

2. Current Ratio (X2)

Rasio ini menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva yang dharapakan akan dikonversi menjadi kas dalam jangka pendek (Brigham, 2001:79). Semakin tinggi Current Ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendeknya (Sartono,2001:116).

Current Ratio dapat dihitung dengan rumus sebagai berikut :

Current Ratio =

Debt to Total Asset (DTA) adalah rasio yang mengukur tingkat

penggunaan hutang terhadap total asset yang dimiliki perusahaan (Brighman ,2001:860).

DTA dapat dihitung dengan Rumus sebagai berikut :

Debt to Total Asset = tan x100%

Return on Investment (ROI) atau sering juga disebut dengan Return on

Total Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan

Return on Investment = x100%

Earning per share (EPS) merupakan rasio yang menunjukkan bagian laba

untuk setiap saham. Earning per share (EPS) menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Semakin tinggi nilai Earning per Share (EPS) semakin besar laba yang diperoleh, dan kemungkinan jumlah deviden yang dterima pemegang saham akan semakin tinggi (Darmadji 2001:139). Earning per share (EPS) dapat dihitung dengan rumus sebagai berikut :

Earning per share =

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel pada penelitian ini adalah skala Ordinal

3.6. Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajari atau menjadi objek penelitian (Kuncoro,2009:118).

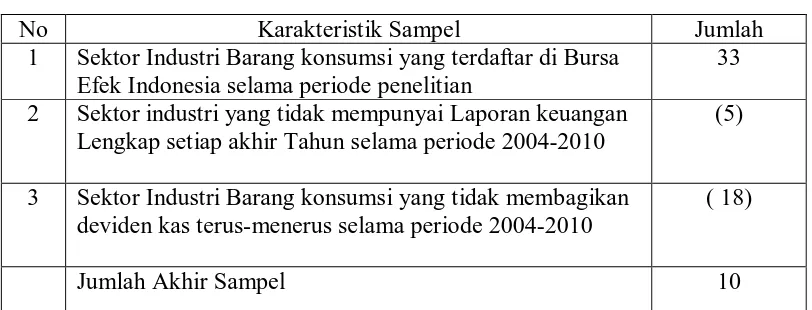

tertentu. Adapun kriteria (Pertimbangan) yang digunakan dalam pemilihan sampel adalah sebagi berikut :

a. Sektor Industri barang konsumsi yang Terdaftar di Bursa efek Indonesia selama periode penelitian

b. Sektor Indutri Barang Konsumsi yang memiliki Laporan keuangan lengkap selama periode 2004-2010

c. Sektor Industri Barang Konsumsi yang menggunakan Kebijakan Deviden kas selama periode 2004-2010.

Tabel 1.1

Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1 Sektor Industri Barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode penelitian

33 2 Sektor industri yang tidak mempunyai Laporan keuangan

Lengkap setiap akhir Tahun selama periode 2004-2010

(5)

3 Sektor Industri Barang konsumsi yang tidak membagikan deviden kas terus-menerus selama periode 2004-2010

( 18)

Jumlah Akhir Sampel 10

Berdasarkan karakteristik penarikan sampel maka diperoleh sampel penelitian sampel sebanyak 10 perusahaan .Adapun sampel-sampel tersebut antara lain :

Tabel 1.2 Sampel Penelitian

No Kode Emiten Nama Emiten Tanggal listing 1 AQUA Aqua golden Missisipi Tbk 01 maret 1990 2 DLTA Tiga Pilar Sejahtera Tbk 30 Juni 1989

3 GGRM Gudang Garam Tbk 27 agustus 1970

4 HMPS PT HM Sampoerna Tbk 15 agustus 1990 5 INDF Indofood Sukses Makmur Tbk 14 juli 1994

6 KAEF Kimia Farma Tbk 04 Juli 2001

7 MERK PT Merck Tbk 01 february 1993

8 MYOR PT Mayora Indah Tbk 8 Juli 1991 9 TSPC PT Tempo Scan Pasifik Tbk 17 Juni 1994 10 UNVR Unilever Indonesia Tbk 11 januar 1982

Sumber :

3.7. Metode Penelitian Data

3.8. Analisis Data

Untuk menganalisis data dalam penelitian penulis menggunakan tahap tahap sebagai berikut :

1. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterprestasiakan secara objektif.

2. Analisis regresi Linier Berganda

Analisis Regresi Linier berganda digunakan untuk mengetahui pengaruh dari

Cash ratio, Current ratio, Retur on investmen, Debt to total Asset dan

Earning per share.Persamaan regresi yang dipakai adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 I + b5X5 + e Dimana :

Y = Dividen Kas a = Konstanta X1 = Cash Ratio X2 = Current Ratio X3 = DTA

X4 = RO X5 = EPS

Data sebelum dianalisis maka model berganda diats harus memenuhi syarat asumsi klasik yang terdiri dari :

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (situmorang et

al, 2010:91).

b. Uji Multikolinearitas

Multikolinieritas berarti antar variabel independen yang ada dalam model memiliki hubungan yang sempurna atau mendekati sempurna (koefisien korelasi tinggi atau bahkan sama dengan satu). Menurut Rahayu (2004;87), umumnya Multikolinieritas dapat diketahui dari nilai Variance Inflation

Factor (VIF) atau Tolerance value. Batas Tolerance value adalah 0,10 dan

batas Variance Inflation Factor (VIF) adalah 10. Apabila hasil analisis menunjukkan nilai Variance Inflation Factor (VIF) dibawah 10 dan

Tolerance value diatas nilai 0,10 maka tidak terjadi Multikolinieritas

sehingga model reliael sebagai dasar analisis. c. Uji Autokorelasi

observasi diurutkan dalam urutan kronologis. Penelitian yang menggunakan data cross section kemungkinan besar gejala autokorelasi tidak terjadi.

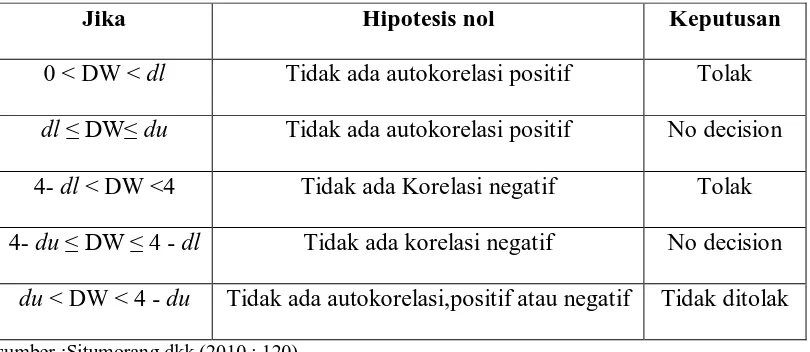

Pengujian ada tidaknya autokorelasi dilakukan dengan menggunakan metode Durbin-Watson. Adapun cara mendeteksi terjadi autokorelasi dalam model analisis regresi dengan menggunakan Durbin-Watson menurut Situmorang 2010:120, dapat dijelaskan sebagai berikut: Pengambilan keputusan ada tidaknya autokorelasi berdasarkan uji Durbin Watson sebagai berikut:

Tabel 1.3

Kriteria Pengambilan Keputusan uji Autokorelasi

Jika Hipotesis nol Keputusan

0 < DW < dl Tidak ada autokorelasi positif Tolak

dl ≤ DW≤ du Tidak ada autokorelasi positif No decision 4- dl < DW <4 Tidak ada Korelasi negatif Tolak

4- du ≤ DW ≤ 4 - dl Tidak ada korelasi negatif No decision

du < DW < 4 - du Tidak ada autokorelasi,positif atau negatif Tidak ditolak sumber :Situmorang dkk (2010 : 120)

d. Uji heterokedastisitas

berbeda disebut heterokedasitas (Situmorang et al, 2010:152). Analisis ini dilakukan dengan menggunakan grafik Scatterplot .

3. Pengujian hipotesis a. Uji Simultan (Uji-F)

Uji statistik F bertujuan untuk mengetahui pengaruh semua variable bebas yang terdapat didalam model secara bersama-sama (simultan) terhadap variabel terikat :

H1 : b1 CR, b2 CrR, b3 DTA, b4 ROI, b5 EPS ≠ 0

Artinya CR, CrR, DTA, ROI ,EPS secara simultan merupakan penjelas yang signifikan terhadap deviden kas. Pada penelitian ini nilai Fhitung akan dbandingkan dengan Ftabel pada tingkat signifikan (α) = 5%. Penilaian

hipotesis pada uji F adalah Terima H0 bila Fhitung≤ Ftabel

Tolak H0 (terima H1) bila Fhitung > Ftabel b. Uji parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat dengan pengujian sebagai berikut :

H0 :bi = 0 artinya tidak terdapat pengaruh yang signifikan Cash Ratio, Current Ratio,DTA , ROI , dan EPS terhadap deviden Kas.

H1 : bi ≠ 0 artinya

3. DTA terdapat pengaruh signifikan terhadap deviden kas 4. ROI berpengaruh signifikan terhadap deviden kas 5. EPS berpengaruh signifikan terhadap deviden Kas.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan t table pada tingkat signifikan (α) = 5% . Krtiteria pengambilan keputusan pada uji-t ini

adalah :

H0 dterima jika :- t tabel≤ t hitung≤ t tabel

BAB IV

HASIL DAN PEMBAHASAN

4.1.Gambaran Perusahaan

4.1.1.PT Aqua Golden Missisipi Tbk.

PT Aqua Golden Missisipi Tbk berdiri pada tanggal 23 februari 1990. perusahaan ini bergerak dalam pengolahan dan pembotolan air minum dalam kemasan.Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 1 Maret 1990 dengan harga perdana (Innitial Public Offering) sebesar Rp1000,- per lembar sahamnya 13.162.473 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di kawasan Industri Pulogadung Jakarta di Jl. Pulo Lentut No. 3. Pemegang saham terbesar perusahaan ini adalah PT. tirta Investama Tbk sebesar 90%.

4.1.1. PT Delta Djakarta Tbk.

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel

Brawerji. Dalam perkembanganya, kepemilikan dari pabrik ini telah mengalami

beberapa kali perubahan sehingga terbentuk PT Delta Djakarta tahun 1970.Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 30 januari 1989 dengan harga perdana (Initial Public Offering) sebesar Rp1000,- per lembar sahamnya. Perusahaan ini memiliki 16.013.181 lembar jumlah saham yang beredar.

1. San Minguel Malaysia (L) Pte.Ltd. : 58,00% 2. Pemerinyah Daerah DKI Jakarta : 23,00%

4.1.3. PT Gudang Garam Tbk

Perseroan yang semula bernama PT Perusahaan Rokok Tjap “Gudang Garam” kediri didirikan tanggal 30 juni 1971. Perusahaan ini bergerak dibidang rokok. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 27 Agustus 1970 dengan harga perdana (Initial Public offering) sebesat Rp 1000,- perl lembar sahamnya. Perusahaan ini memiliki 1.924.088.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di JL. Seimampir II/I Wisselboard 21091 s/d 21096 kediri. Pemegang saham perusahaan ini terdiri dari :

1. PT Suryaduta Investama : 66,80% 2. PT Suryamitra kusuma : 5,32 %

4.1.4. PT HM Sampoerna Tbk

PT HM Sampoerna Tbk yang semula memiliki nama PT handaya Mandala sampoerna Tbk. Didirikan tanggal 19 Oktober 1963. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 15 Agustus 1990 dengan harga perdana (Initial Public Offering) sebesar Rp 1000,- per lembar sahamnya. Perusahaan ini memiliki 4.383.000.000 lembar saham yang beredar.

4.1.5. Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk. Didirikan dengan nama PT Pangan jaya Kutikusuma pada tanggal 14 Agustus 1990. Ruang lingkup perusahaan ini terdiri dari produkdsi mie, penggilingan tepung,kemasan, jasa manajemen serta penelitian dan pengembangan. Perusahaan ini terdaftar (listing) sebagai perusahaan go public pada tanggal 14 Juli 1994 dengan harga perdana (Initial

Public Offering) sebesar Rp 100.- per lembar sahamnya. Perusahaan ini memiliki

9.444.189.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Ariobimo Central Building, 12th Fl. JL H.R. Rasuna Said X-2 Jakarta. Adapun pemegang saham perusahaan ini terdiri dari :

1. CAB Holdings Limited : 46,53% 2. PT Indofood Sukse Makmur :9.69%

4.1.6. PT Kimia Farma Tbk.

PT Kimia Farma (Persero) Tbk. Didirikan pada tanggal 23 Januari 1969. Perusahaan ini mulai beroperasi secara komersial sejak tahun 1917 yang saat ini bergerak dibidang industri obat dan bahan baku obat. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 4 Juli 2001 dengan harga perdana (Initial public offering) sebesar Rp 100,- per lembar sahamnya. Perusahaan ini memiliki 5.554.000.000 lembar jumlah saham yang beredar.

4.1.7. PT Merk Tbk

PT Merk Tbk didirikan pada tanggal 23 Juli 1981. perusahaan ini bergerak dibidang obat-obatan atau farmasi.Perusahaan ini terdaftar(listing) sebagai perusahaan yang go public pada tanggal 1 Februari 1933 dengan harga perdana Rp.1000.- per lembar saham, dengan memiliki 22.400.000 lembar jumlah saham yang beredar.

Perusahaan ini berkantor pusat di Jl. T.B. Simatupang 8 Pasar Rebo Jakarta. Pemilik saham terbesar adalah Merck Holding GmbH sebesar 74,00%

4.1.8. PT Mayora Indah Tbk.

PT Mayora Indah Tbk didirikan pada tanggal 17 Februari 1977. Perusahaan ini bergerak dalam bidang Indutri,perdagangan serta agen/wakil. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 8 juli 1991 dengan harga perdana (Initial Public offering) sebesar Rp500,- per lembar sahamnya. Perusahaan ini memiliki 776.584.000 lembar jumlah saham yang beredar.

Perusahaan ini nerkantor pusat di Jl Tomang No.21-23 Jakarta. Pemegang saham terbesar perusahaan ini adalah Unita Branindo sebesar 32,93%

4.1.9. PT Tempo Scan Pacific Tbk.

1994 dengan harga perdana Rp 500,- per lembar sahamnya dengan memiliki 450.000.000 lembar jumlah saham yang beredar.

Perusahaan ini berpusat di Gedung Bina Mulia Jl.HR Rasuna Said Kav.11 Jakarta. Dengan pemilik saham terbesar adalah Bogamulia Nagadi sebanyak 71,04%

4.1.10. PT Unilever Indonesia Tbk

PT Unilever Indonesia Tbk (“perseroan”) didirikan pada tanggal 5 Desember 1933 dengan nama lever’s Zeepfabrieken N.V. kegiatan usaha perseroan meliputi pembuatan sabun, deterjen , Margarin dan makanan berinti susu, es krim, minuman dengan bahan pokok the dan produk- produk kosmetik. erseroan mulai beroperasi secara komersial tahun 1933.

4.2.Hasil Penelitian 4.2.1.Analisis Deskriptif

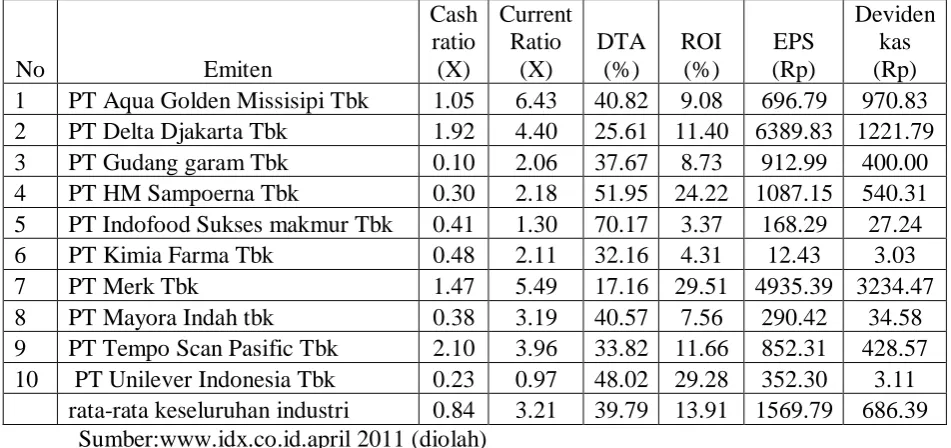

Deskripsi nilai variable independent yaitu : Cash Ratio, Current Ratio, Debt To total Asset (DTA), Return On Investmen (ROI), Earning per Share (EPS) dan variable dependen adalah Deviden kas pada Sektor industri Barang Konsumsi Di Buras Efek Indonesia Periode tahun 2004- 2010 dapat dilihat pada tabel 4.1 berikut:

Tabel 4.1

Rata-rata Cash ratio,Current Ratio, DTA,ROI,EPS dan Deviden Kas Sektor Indutri Barang Konsumsi yang Terdaftar di Bursa efek Indonesia

periode 2004-2011

Tbk Rp 3234,47 dan sisanya mempunyai deviden kas dibawah rata-rata total keseluruhan perusahaan Industri Barang Konsumsi.

4.2.2. Nilai Deskripsi Variabel Cash Ratio

Deskripsi Cash Ratio sektor industri barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2004-2011 adalah sebagai berikut :

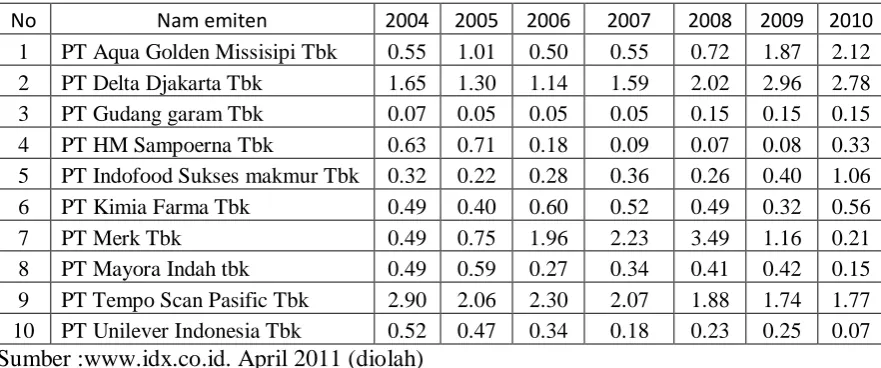

Tabel 4.2 Cash Ratio

Sektor Indutri Barang Konsumsi yang Terdaftar di Buras Efek Indonesia

No Nam emiten 2004 2005 2006 2007 2008 2009 2010

1 PT Aqua Golden Missisipi Tbk 0.55 1.01 0.50 0.55 0.72 1.87 2.12 Sumber :www.idx.co.id. April 2011 (diolah)

Tabel 4.2 ini menunjukkan nilai variable Cash Ratio pada masing-masing industri barang konsumsi yang terdaftar di buras efek Indonesia selama periode 2004-2010 yang terdiri dari 7 Tahun. Pada table 4.2 dapat dilihat Cash

Ratio yang mengalami kenaikan dan penurunan pada setiap tahun.

Pada tahun 2005 nilai Cash ratio tertinggi Masih diraih oleh PT Tempo Scan Pasific Tbk sebesar 2,06dan nilai Cash Ratio terendah dialami oleh PT Gudang garam sebesar 0.05.

Pada tahun 2006 nilai cash Ratio masih tetap diduduki oleh PT Tempo Scan Pasific Tbk sebesar 2.30 dan nilai terendah masih dialami PT Gudang Garam Tbk sebesar 0.05.

Pada tahun 2007 nilai Cash Ratio digantikan oleh PT Merk Tbk sebesar 2.23 dan nilai terendah masih tetap dialami oleh industri PT Gudang Garam Tbk senilai 0.05

Pada tahun 2008 nilai Cash Ratio masih tetap diduduki PT Merk Tbk sebesar 3.49 dan nilai terendah pada tahun ini dialami PT HM Sampoerna Tbk sebesar 0.09.

Pada tahun 2009 nilai Cash Ratio diduduki oleh PT Delta Djakarta Tbk senilai 2.96 dan nilai terendah masih tetap dalami oleh PT HM Sampoerna Tbk senilai 0.08 .

Pada Tahun 2010 nilai Cash Ratio tertinggi adalah PT Delta Djakarta Tbk sebesar 2.78 dan nilai terendah kembali dialami oleh PT Unilever Indonesia sebesar 0,07.

PT HM sampoerna juga mengalami peningkatan ditahun 2008 sebsesar 0.07 dan pada tahun 2009 sbesar 0,08 hal ini dipengaruhi oleh kas dan setara kas tahun 2008 Rp 499362 jutadan tahun 2009 Rp527681juta dan penurunan terjadi pada hutang jangka pendek sebesar Rp 7642207juta menjadi Rp6747030.

PT Unilever juga mengalami penurunan tahun 2009 sebesar 0,25 menjadi 0.07 tahun 2010 hal ini njuga diopengaruhi oleh Kas Setara kas yang mengalami penurunan dari Rp858322 juta menjadi Rp317759 juta.tetapi hutang jangka pendeknya meningkat dari Rp3454869 juta menjadi 4402940 juta.

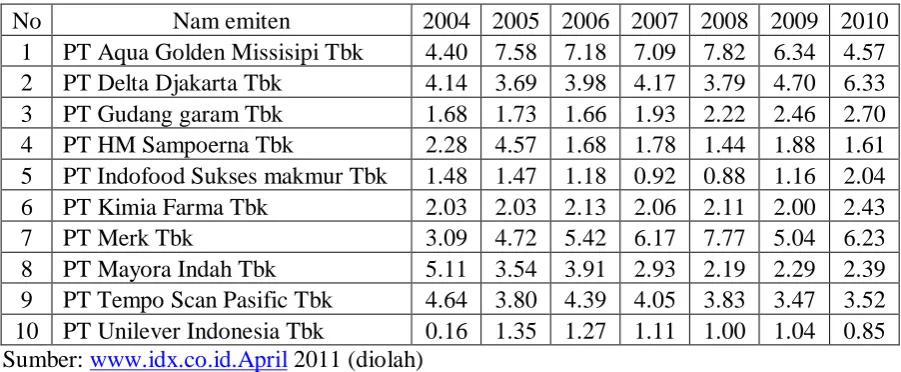

4.2.3. Deskripsi Variabel Current Ratio

Deskripsi Current Ratio sektor Industri Barang Konsumsi yang terdaftar di Burs Efek Indonesia periode tahun 2004-2010 (7 tahun) dapat dilihat pada Tabel 4.3 berikut :

Tabel 4.3 Current Ratio

Sektor Indutri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2004-2010

Pada Tabel 4.3 menggambarkan nilai variable Current Ratio pada masing-masing perusahaan sector Industri BArang Konsumsi yang terdaftar di Bursa efek Indonesia selama periode 2004-2010 yang terdiri dari 7 tahun. Pada Tabel 4.3 dapat dilihat nilai Current Ratio yang mengalami peningkatan dan penurunan pada setiap tahun penelitian.

Pada tahun 2005 nilai Current Ratio teringgi diraih oleh PT Aqua golden Missisipi Tbk sebesar 7.58. Dan Nilai Current Ratio Terrendah diraih oleh PT Unilever Indonesia Tbk sebesar 1.35 .

Pada tahun 2006 nilai Current Ratio tertinggi masih tetap diraih oleh PT Aqua Golden Missisipi tbk sebesar 7.18. Dan nilai terrendah diaraih oleh PT Indofood Sukses makmur Tbk sebesar 1.18.

Pada tahun 2007 nilai Current Ratio tertinggi masih tetap diduduki oleh PT Aqua Golden Missisipi Tbk. Dan nilai Current Ratio Terrendah masih tetap dialami oleh PT Indofood Sukses makmur Tbk sebesar 0.92.

Pada tahun 2008 nilai Current Ratio tertinggi diraih oleh PT Aqua Golden Misisipi Tbk sebsesar 7.82. dan nilai terrendah kembali dialami oleh PT indofood Sukses Makmur Tbk sebesar 0.88.

Pada tahun 2009 nilai Current Ratio tertinggi dialami oleh PT Aqua Golden Missisipi Tbk sebesar 6.34. dan nilai terendah dialami oleh PT Unilever Indonesia Tbk sebsesat 1.04.

Pada tahun 2010 nilai Current Ratio tertinggi diraih oleh PT Delta Djakarta Tbk sebesar 6.33 dan nilai Current Ratio terendah dialami oleh PT Unilever Indonesia Tbk sebesar 0.85.

2030362juta dan adanya penurunan hutang lancer dari Rp 12318680 juta menjadi Rp 1501485 juta.

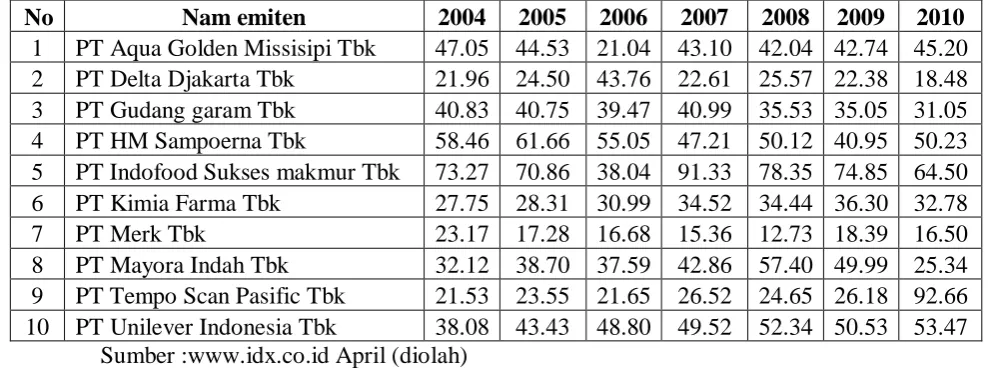

4.2.4. Deskripsi nilai variable Debt To Total Asset (DTA)

Deskripsi Debt to Total Asset perusahaan Industri Barang Konsumsi yang terdaftar di bursa Efek Indonesia selama periode tahun 2004-2010 adalah sebagai berikut :

Tabel 4.4

Debt to Total Asset (DTA)

Sektor Industri barang konsumsi yang terdaftar di Bursa efek Indonesia Periode tahun 2004-2010

Sumber :www.idx.co.id April (diolah)

Tabel 4.4 menggambarkan nilai variable debt to Total Asset (DTA) pada masing-masing perusahaan sector industri Barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode tahun 2004-2010 selama 7 tahun. Pada table dapat dilihat nilai DTA yuang mengalami peningkatan dan penurunan pada setiap tahun penilitian.

Pada tahun 2005 nilai DTA tertinggi dipegang kembali oleh PT Indofood Sukses makmur Tbk dengan nilai sebesar 70.86 dan nilai terrendah dialami oleh PT Merk Tbk sebesar 17.28.

Pada tahun 2006 nilai DTA tertinggi diraih oleh PT HM Sampoerna Tbk sebesar 55.05 dan nilai terrendah tetap dialami oleh PT Merk Tbk sebesar 16.68.

Pada tahun 2007 nilai DTA tertinggi diraih kembali oleh PT Indofood Sukses makmur Tbk 91.33 dan nilai DTA terendah masih tetap dialami oleh PT Merk Tbk sebesar 15.53.

Pada tahun 2008 nilai DTA tertinggi masih diraih oleh PT Indofood Sukses Makmur Tbk sebesar 78.35 dan nilai terendah DTA masih tetap dialami oleh PT Merk Tbk 12.73.

Pada tahun 2009 DTA tertinggi masih tetap diduduki oleh PT Indofood Sukses Makmur Tbk sebesar 74.85 dan nilai terrendah DTA masih dialami oleh PT Merk Tbk sebesar 18.39.

Pada tahun 2010 DTA tertinggi diraih oleh PT Tempo Scan Pasific Tbk sebesar 92.66 dan nilai terrendah dialami oleh PT Merk Tbk sebesar 16.50.

PT Indofood Sukses Makmur memiliki Current Ratio yang tidak stabil dimana tahun 2004-2006 mengalmi penurunan yaitu dari 73.27 menjadi 38.04 dan mengalami peningkatan ditahun 2007 sebesar 91.33 dan mengalami kembali penurunan ditahun 2008 sebesar 78.35.

4.2.5. Deskripsi Nilai Variabel Return on Investment (ROI)

Deskripsi Return on Investment (ROI) perusahaan Sector Industri Barang

konsumsi yang terdaftar di Bursa Efek Indonesia selama 7 tahun dengan periode 2004- 2010 adalah sebagai berikut :

Tebel 4.5

Return On Investment (ROI)

Perusahaan Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia Periode 2004-2010

Pada Tabel 4.5 menunjukkan nilai Return on Investment (ROI) pada masing-masing perusahaan Sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2004-2010 terdiri dari 7 tahun. Pada tabel 4.4 dapat dilihat nilai Return on Investment (ROI) yang mengalami kenaikan maupun penurunan pada setiap tahun.

Pada tahun 2004 nilai ROI tertinggi dialami oleh PT Merk Tbk sebesar 28.85 dan nilai terrendah diraih oleh PT Kimia Farma Tbk sebesar 6.63.

dialami oleh PT Indofood Sukses makmur Tbk sebesar 0.84 yang mengalami penurunan dari tahun sebelumnya.

Pada tahun 2006 ROI tertinggi masih tetap diduduki oleh PT Unilever Indonesia Tbk 37.22 yang mengalami peningkatan dari tahun sebelumnya.dan nilai terrendah dialmi oleh PT Kimia Farma Tbk sebesar 3.49 yang juga mengalami penurunan.

Pada tahun 2007 ROI tertinggi diraih oleh PT Unilever Indonesia Tbk sebesar 36.54 diman alebih rendah dari tahun sebelumnya.dan ROI terrendah dialami oleh PT Indofood Sukses makmur Tbk sebesar 3.32.

Pada tahun 2008 ROI teringgi tetap diaraih oleh PT Unilever Indonesia Tbk 37.01 yang mengalami peningkatan dari tahun 2007 dan nilai ROI terrendah dialami oleh PT Indofood Sukses makmur Tbk sebesar 2.61 yang menglami penurunan dari tahun sebelumnya.

Pada tahun 2009 ROI tertinggi dialami oleh PT Unilever Indonesia Tbk sebesarb 40.67 yang mengalami peningkatan dari tahun ke tahun dan ROI terendah dialami oleh PT Kimia Farma Tbk sebesar 4.00 walaupun mengalami peningkatan dari tahun sebelumnya.

Pada tahun 2010 nilai tertinggi masih tetap diraih oleh PT Unilever Indonesia Tbk sebesar 40.67 dan nilai terendah masih tetap dialami oleh PT Indofood Sukses makmur Tbk sebesar 6.25.

aktiva perusahaan dengan baik sehingga perusahaan mengalami kerugian. Perusahaan memiliki total aktiva Rp1.562.624.630.137 dan mengalami peningkatan menjadi Rp1.657.291.834.312. hal ini menunjukkan bahwal hanya 4.00%laba bersih diperolehdari total aktiva perusahaan

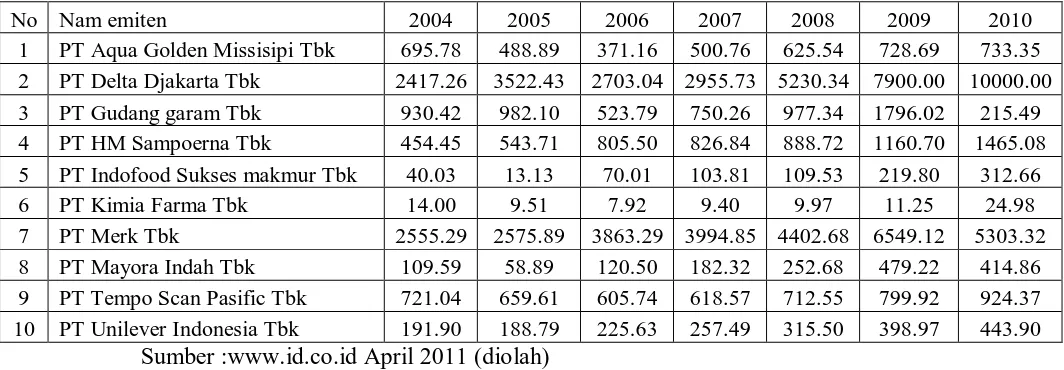

4.2.6. Deskripsi Nilai Variabel Earning Per Share (EPS)

Deskropsi Earning Per Share (EPS) perusahaan sector Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2004-2010 adalah sebagai betikut:

Tabel 4.6

Earning Per Share (EPS)

Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2004 – 2010

(Dalam Rp)

Sumber :www.id.co.id April 2011 (diolah)

Pada table 4.6 menggambarkan nilai variable Earning per Share (EPS) pada masing-masing perusahaan Sektor Barang Konsumsi yang Terdaftar di Bursa Efek di Indonesia selama periode 2004-2010 selma 7 tahun. Pada table 4.6 dapat dilihat nilai Earning per Share (EPS) yang mengalami peningkatan dan penurunan pada setiap tahun periode.

Pad tahun 2004 nilai EPS tertinggi diraih oleh PT Merk Tbk sebesar Rp2555.29. Nilai terrendah dialami oleh PT Kimia Farma Tbk sebesar Rp14.00

Pada tahun 2006 nilai EPS tertinggi dialami oleh PT Merk Tbk sebesar Rp3863.29 dan nilai EPS terrendah masih tetap dialami oleh PT Kimia Farma Tbk sebesar Rp7.92.

Pada tahun 2007 nilai EPS tertinggi masih diduduki oleh PT Merk Tbk sebesar Rp 3994.85 dan nilai terrendah EPS masih dirasakan oleh PT Kimia Farma sebesar Rp 9.40 walaupun mengalami peningkatan dari tahun 2006.

Pada tahun 2008 nilai EPS tertinggi diraih oleh PT Delta Djakarta Tbk sebesar Rp5230.34 dan nilai EPS terrendah tetap dialami oleh PT Kimia Farma Tbk sebesar Rp9.97 walaupun mengalami peningkatan dari tahun 2007

Pada tahun 2009 EPS tertinggi diraih oleh PT Delta Djakarta Tbk sebesar Rp7900.00 dan nilai terendah selalu dialami oleh PT Kimia Farma Tbk sebesar Rp11.25 meskipun mengalami peningkatan dari tahun sebelumnya.

Pada tahun 2010 EPS tertinggi dialami oleh PT Delta Djakarta Tbk sebesar Rp10.000.00 yang selalu mengalami peningkatan dari tahun ketahun dan nilai terendah tetap dialami olek PT Kimia Farma Tbk sebesar Rp24.98. walaupun setiap tahunnya mengalami EPS yang Meningkat.

PT Indofood Sukses Makmur Tbk mengalami peningkatan EPSnya tahun 2006 sebesar Rp70.01 menjadi Rp103.81 ditahun 2007 hal ini menunjukkan adanya peningkatan pendapatan per lembar saham dengan laba bersih Rp 661.210.juta menjadi Rp980.210 juta dengan jumlah lembar saham 944.189.000lembar.

PT Delta Djakarta Tbk mengalami peningkatan EPS ditahun 2008 yaitu sebesar Rp5230.34 menjadi Rp7900.00 ditahun 2009 dimana menunjukkan adanya peingkatan pendapatan per lembar saham dengan laba bersih Rp83.754.358.000 menjadi Rp126.504.062.000 dengan jumlah lembar saham yang beredar 16.013.181 lembar.

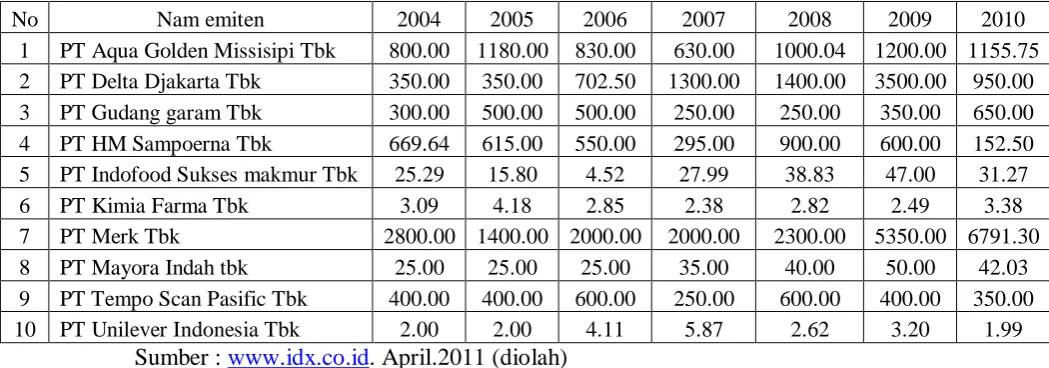

4.2.7. Deskripsi Nilai Variabel Deviden Kas

Deskripsi Deviden kas (deviden tunai) peusahaan Sektor Indutri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia selama periode tahun 2004-2010 adalah sebgai berikut :

Tabel 4.7 Deviden Kas

Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2004-2010

Tabel 4.7 menggambarkan nilai variable deviden kas pada masing-masing perusahaan sector industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode tahun 2004-2010 selma 7 tahun. Dapat dilihat nilai deviden kas yang mengalami naik turun pada setiap tahun penelitian.

Pada tahun 2005 Deviden kas tertinggi masih tetap diraih oleh PT Merk Tbk sebesar Rp1400.00 dan nilai terrendah tetap dialami oleh PT Unilever Indonesia Tbk dengan nilai yang sama dengan tahun sebelumnya sebesar Rp 2.00.

Pada tahun 2006 posisi tertinggi deviden kas diraih oleh PT Merk Tbk dengan nilai sebesar Rp2000.00 yang meningkat dr tahun sebelumnya nilai tererndah dialami oleh PT Kimia Farma Tbk sebesar Rp2.85.

Pada tahun 2007 nilai tertinggi diraih oleh PT Merk Tbk dengan nilai yang sama dengan tahun sebelumnya sebesar Rp2000.00 dan nilai terrendah masih tetap diraih oleh PT Kimia Farma sebesar Rp2.38.

Pada tahun 2008 nilai Deviden kas tertinggi kembali diraih oleh PT Merk Tbk sebesar Rp2300.00 yang meningkat dari tahun sebelumnya dan nilai terrendah juga dialami kembali PT Unilever Indonesia Tbk sebesar Rp2.62 yang menurun dari tahun sebelumnya.

Pada tahun 2009 deviden kas tertinggi diraih oleh PT Merk Tbk sebesar Rp 5350.00 yang meningkat dari tahun 2008 dan nilai terrendah kembali dialami oleh PT Kimia farma sebesar Rp2,49 menurun dibandingkan tahun sebelumnya.

Pada tahun 2010 posisi nilai tertinggi tetap diraih oleh PT Merk Tbk sebesar Rp6781.30 dan meningkat dari tahun 2009 dan nilai terrendah kembali dialami oleh PT Unilever Indonesia Tbk sebesar Rp1.99 dan mengalami penurunan dibadingkan tahun 2009.

saham. Hal ini dipengaruhi oleh Deviden kas tahun 2008 Rp19.990.600.000 yang menurun menjadi Rp15.212.521.900 dengan jumlah saham beredar 7.630.juta lembar.

PT Indofood Sukses Makmur pada tahun 2006 mengalami peningkatan pendapatan yang akan dibagikan secara tunai sebesar Rp4.52 menjadi Rp27.99 untuk setiap lembar sahamnya hal ini dipengaruhi adanya peningkatan total deviden kas sebesar Rp42.642 juta menjadi Rp264.386juta dengan jumlah lembar saham yang beredar sebanyak 9.444.189.000 lembar.

PT Hm Sampoerna Tbk juga mengalami peningkatan dalam pembagian deviden kas ditahun 2007 sebesar Rp295.00 menjadi Rp900.00 ditahun 2008 hal ini menunjukkan adanya peningkatan pendapatan untuk setiap lembar sahamnya yang dipengaruhi oleh total deviden yang dibagikan sebesar Rp1.292.985juta meningkat menjadi Rp3.944.700.juta dengan julah lembar saham sebanyak 4.383juta lembar.Hal ini terjadi karena perusahaan sangat memandang investor sangat penting bagi perusahaan.

Sesuai dengan Teori The Bird In the Hand yang dikemukakan oleh Myron Gordon dan jhon Lithner yang menyatakan bahwa investor akan jauh lebih menghargai pendapatan yang berupa deviden dari pada keuntungan modal (capital

4.3. Analisis SPSS

4.3.1. Hasil Uji Asumsi Klasik

Tabel 4.8 berikut menunjukkan hasil estimasi regresi melalui pengolahan SPSS17.0 for windows

Tabel 4.8

a. Dependent Variable: LNDevidenkas

Sumber : HasilSPSS 17.0 for windows

Keterangan :

1. konstanta bernilai - 3.778. hal ini menunjukkan bahwa perusahaan tidak memiliki kemampulabaan atau perusahaan tidak dapat menghasilkan laba.Dengan kata lain,perusahaan memiliki kinerja yang buruk sehingga perusahaan mengalami kerugian.

2. Variabel Cash Ratio bernilai -0.397. Hal ini menunjukkan bahwa jika cash ratio bertambah sebesar 1x maka deviden kas akan berkurang sebesar Rp0.397.

3. variable Current Ratio bernilai 1860. hal ini menunjukkan bahwa jika current ratio bertambah sebesar 1x maka deviden kas akan bertambah sebesar Rp1860.

4. variable DTA bernialai 0.365. hal ini menunjukkan apabila DTA bertambah 1% maka deviden kas akan bertambah sebesar Rp0,365. 5. Variabel ROI bernilai -0.487. Hal ini menunjukkan apabila ROI

bertambah sebesar 1% maka deviden kas akan berkurang sebesar Rp0.487.

6. Variabel EPS bernilai 1.052. Hal ini menunjukkan bahwa jika EPS bertambah sebesar Rp1 maka deviden kas juga bertambah sebesar Rp1.052.

1. Uji Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng.(situmorang 2010:91)

1.1. Analisis Grafik

Uji normalitas yang digunakan dalam analisis grafik ini adalah dengan melihat grafik histogram dan normal probability plot.

Sumber :hasil olahan SPSS 17.0 for windows

Gambar 4.1 Histogram dependent variable (Deviden Kas)

Selain dengan melihat grafik histogram. Uji normalitas dapat juga dilihat dengan grafik normal p-p plot of regression standardized residual seperti yang disajikan pada gambar 4.2.

Sumber : hasil Olahan SPSS 17.0 for windows

Gambar 4.2 normal p-p Plot Regression standardized Residula Dependent Variabel (Deviden kas ) sebelum perbaikan

Gambar 4.2 menunjukkan bahwa titik-titik pada Scatter plot tidak mengikuti data disepanjang garis diagonal. Hal ini menunjukkan bahwa data residual peneliti tidak mempunyai distribusi normal.

Sumber : Hasil olahan SPSS 17.0 for windows

Gambar 4.3 Gambar 4.2 normal p-p Plot Regression standardized Residula Dependent Variabel (Deviden kas ) sesudah perbaikan.

Gambar 4.3 menunjukkan bahwa titik-titik pada scatter plot sudah mengikuti data disepanjang garis diagonal. Hal ini menunjukkan bahwa data residual mempunyai distribusi normal.

Uji normalitas yang digunakan dalam analisis statistic ini adalah uji statistic non-parametrik one-sample kolmograf smirnov. Dalam penelitian ini sebelumnya data peneliti tidak normal, yang kenudian diperbaiki dengan menggunakan logaritma natural pada variable yang tidak mempunyai distribusi normal. Berikut ini ditampilkan dua buah Tabel 4.9 (sebelum perbaikan dari normalitas ) dan Tabel 4.10 (sesudah perbaikan dari normalitas)

Tabel 4.9 Uji Normalitas

One-Sample kolmogrov – Smirnov Test

(Sebelum perbaikan)

Unstandardized Residual

N 70

Normal Parametersa,,b Mean .0000000 Std. Deviation 7.15309267E2 Most Extreme Differences Absolute .172

Positive .172 Negative -.125

Kolmogorov-Smirnov Z 1.439

Asymp. Sig. (2-tailed) .032

a. Test distribution is Normal. b. Calculated from data.

Sumber :Hasil Olahan SPSS 17.0 for windows

Selanjutnya data yang dimiliki bahwa nilai Unstandardized residual Asymp. Sig (2-tailed) sebesar 0.579 yang nilainya lebih besar dari taraf nyata (α ) yaitu 0.05.

2. Uji Multikoloniearitas

Uji moltikoloniearitas dilakukan untuk menunjukkan ada tidaknya hubungan linear diantara variable bebas dalam model regresi. Gejala multikoloniearitas dapat dideteksi atau dilihat dari nilai Varians inflasionfactor (VIF)

Tabel 4.10 Uji Multikolinearitas

Collinearity statistic

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

LNCashratio .539 1.855

LNCurrentratio .431 2.319

LNDTA .634 1.578

LNROI .520 1.922

LNEPS .450 2.224

a. Dependent Variable: LNDevidenkas

Sumber : Hasil olahan SPSS 17.0 for windows

Tabel 4.11 Uji Multikolinearitas Cofficient Correlation

Model Dimen

sion Eigenvalue

Condition Index

Variance Proportions

(Constant) LNCashratio

LN

Currentratio LNDTA LNROI LNEPS

1 1 4.848 1.000 .00 .00 .00 .00 .00 .00

2 .913 2.304 .00 .31 .04 .00 .00 .00

3 .120 6.344 .00 .51 .68 .00 .10 .01

4 .089 7.376 .01 .17 .04 .04 .20 .02

5 .025 13.939 .00 .01 .08 .00 .66 .94

6 .004 35.130 .98 .00 .15 .95 .04 .02

a. Dependent Variable: LNDevidenkas

Sumber : Hasil olahan SPSS 17.0 for windows

Tabel 4.12 menunjukkan bahwa korelasi antara variable independent tidak ada diatas 0.9 maka tidak terjadi multikolinearitas diantara variable independent.

3. Uji Heterokedesitas

Sumber :Hasil olahan SPSS 17.0 for windows

Gambar 4.4 Scaterplot dependen Variabel (dividen kas)

Gambar 4.4 menunjukkan bahwa penyebaran residual cenderung tidak teratur, terdapat beberapa plot tang terpencar dan tidak membentuk pola tertentu. Maka dapat disimpulkan bahwa tidak terdapat gejala heterokedesitas dalam model regresi ini

4.3.2.Pengujian Hipotesis

Hipotesis yang diajukan peneliti adalah sebagai berikut :

Faktor Cash Ratio, Current ratio, Debt to total Asset (DTA), Return on Investment (ROI) dan Earning per Share (EPS) mempu yai pengaruh signifikan secara bersama-sama (simultan) dan partial terhadap Deviden kas pada Sektor indutri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

Peneliti akan menguji hipotesis tersebut berikut ini, tetapi sebelumnya peneliti akan menjelaskan model regresi berikut :

1. Uji signifikansi simultan (Uji Statistik F)

Pengujian ini dilakukan untuk mnegetahui signifikansi dari seluruh variable bebas secara bersama-sama terhadap variable terikat. Bentuk pengujianya adalah :

H0 : b1=b2=b3=b4=b5=0 , artinya terdapat pengaruh yang signifikan secara bersama-sama dari Cash Ratio, Current Ratio, DTA, ROI, EPS terhadap deviden kas.

H1 : minimal satu dari bi≠0, artinya terdapat pengaruh signifikan secara bersama -sama dari Cah ratio, Current Ratio, DTA, ROI, dan EPS terhadap Deviden kas.

Dengan menggunakan tingkat signifikan (α) = 5% jika nilai Fhitung ≤ Ftabel