BUDGET POLITICS: STUDY OF DIRECT BUDGET ALLOCATION POLICY ON REGIONAL GOVERNMENT BUDGET OF TULANG

BAWANG BARAT 2012

AINU’DDIN SALAM

Master of Government Science of FISIP University of Lampung

ABSTRACT

The development process in various regions in Indonesia was inseparable from the important role of Regional Government Budget (APBD). The efficient budget planning would affect the balance sheet of a local government. The preparation process of regional budget involved many actors, including policy makers were the legislatives members of regency/country. On the preparation process of regional budget (APBD) could be seen in the actor’s respective interests, including the interests of the members of the legislatives to be able to represent the political interests of their respective, especially the representation of constituents interests. This kind of political phenomenon on budget allocation did not seem much different from the pattern of budgeting in Tulang Bawang Barat, Lampung which is one of the new autonomous regions (DOB) in Lampung Province.

The collaboration between the executives and legislatives in the fight for the respective interests impacted on the allocation of Regional Budget particularly, allocations and distribution of direct budget. Allocation and distribution of the budget of Tulang Bawang Barat 2012 was still not completely prioritizing the interests of society, but tended to the political interests as the priority. The process formulating of priorities and preliminary budget ceiling (PPAS) and the determination work and budget planning (RKA) along with the theory of political economy, in which the legislative and executive used of social and power capital to closed collaborate for equally got benefit both personal and group interests. It is influenced also by the values espoused by both institutions of this area in the formulation of the Regional Budget (APBD) as a form of political policy.

POLITIK ANGGARAN : STUDI TENTANG KEBIJAKAN ALOKASI ANGGARAN BELANJA LANGSUNG PADA APBD KABUPATEN

TULANG BAWANG BARAT TAHUN 2012

AINUDDIN SALAM

Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

ABSTRAK

Proses pembangunan diberbagai daerah di Indonesia tidak terlepas dari peran penting Anggaran Pendapatan Belanja Daerah (APBD). Perencanaan APBD yang efisien akan berdampak terhadap neraca keuangan suatu pemerintahan daerah. Proses penyusunan APBD melibatkan banyak aktor pembuat kebijakan diantaranya adalah para anggota Dewan Perwakilan Rakyat Daerah Kabupaten/Kota setempat. Pada proses penyusunan APBD dapat dilihat kepentingan masing-masing aktor termasuk kepentingan dari para anggota DPRD untuk dapat merepresentasikan kepentingan politik masing-masing terutama representasi kepentingan konstituennya. Fenomena politik pengalokasian anggaran semacam ini, sepertinya tidak akan jauh berbeda dengan pola penganggaran di Kabupaten Tulang Bawang Barat Provinsi Lampung yang merupakan salah satu Kabupaten Daerah Otonomi Baru (DOB) di Provinsi Lampung.

Kolaborasi antar aktor eksekutif dan legislatif dalam memperjuangkan kepentingan masing-masing berdampak pada pengalokasian Anggaran Pendapatan dan Belanja Daerah khususnya alokasi dan distribusi anggaran Belanja Langsung. Alokasi dan distribusi anggaran Kabupaten Tulang Bawang Barat tahun 2012 masih belum sepenuhnya mengedepankan kepentingan masyarakat, namun cenderung mengedepankan kepentingan politik. Proses perumusan Prioritas dan Plafon Anggaran Sementara (PPAS) dan Penetapan Rencana Kerja dan Anggaran (RKA) sejalan dengan teori ekonomi politik, dimana anggota legislatif dan eksekutif dengan menggunakan modal sosial dan modal kekuasaannya melakukan kolaborasi tertutup untuk sama-sama mendapatkan keuntungan baik pribadi maupun untuk kepentingan kelompoknya. Hal ini dipengaruhi juga oleh nilai-nilai yang dianut oleh kedua lembaga daerah ini dalam perumusan APBD sebagai bentuk kebijakan publik.

KABUPATEN TULANG BAWANG BARAT TAHUN 2012 (Tesis)

Oleh

AINU’DDIN S

PROGRAM PASCASARJANA MAGISTER ILMU PEMERINTAHAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

Penulis bernama Ainu’ddin S, dilahirkan di Karta Kecamatan Tulang Bawang Udik Kabupaten Tulang Bawang Barat pada tanggal 10 April 1972, sebagai anak kelima dari 6 (enam) bersaudara dari pasangan Bapak Salam gelar Tuan Sejati Raja (alm) dengan Ibu Wardjimah.

Penulis memulai pendidikan dasar pada Sekolah Dasar Negeri 2 di Karta diselesaikan tahun 1984, Sekolah Menengah Pertama swasta Ratu Pengadilan di Karta diselesaikan tahun 1987, Sekolah Menengah Atas Negeri I Way Abung di Dayamurni diselesaikan tahun 1990, Pendidian Diploma III Jurusan Koperasi Fakultas Ekonomi Universitas Lampung di Bandar Lampung diselesaikan tahun 1993 dan menyelesaikan pendidikan strata 1 jurusan manajemen pada Sekolah Tinggi Ilmu Ekonomi (STIE) Ragam Tunas Lampung di Kotabumi pada tahun 2006. Pada tahun 2012 penulis melanjutkan studi pada Program Pascasarjana Magister Ilmu Pemerintahan konsentrasi Politik Lokal dan Otonomi Daerah Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Ketika kaki tak kuat untuk berdiri, maka berlututlah...

Ketika tangan tak kuat untuk menggenggam, maka lipatlah....

Ketika kepala tak kuat untuk ditegakkan, maka menunduklah...

Ketika hati tak tahan menahan kesedihan, maka menangislah...

Namun, ketika hidup sudah tak mampu untuk dihadapi, maka berdo’alah,... karena Allah

yang akan senantiasa mendengar setiap do’a dan menolong umatNya. Allah mendengar lebih

dari yang kita ucapkan, menjawab lebih dari yang kita pinta, memberi lebih dari yang kita

Kupersembahkan karya sederhana ini untuk Almarhum Ayahanda tercinta Salam gelar Tuan

Sejati Raja yang tidak sempat melihat keberhasilan anaknya dan Ibunda Wardjimah yang

selalu berharap kebaikan untuk anaknya dalam setiap do’anya.

Khusus untuk isteri tercinta Restiana yang senantiasa setia mendampingi, mendoakan, dan

dengan penuh kesabaran menanti keberhasilan sang suami.

Anak-anakku tersayang, Joan Nevada A Salam, Jeanny Dwiresty A Salam dan Jason

Almubaraq A Salam ...., kalian menjadi motivator dalam setiap langkah dan karna kalian

juga hidup ini lebih bermakna.

Kakak dan adik dari keluarga besar Salam glr Tuan Sejati Raja dan dari keluarga besar

Hi.Turunan Bakri glr Sutan Dulu Marga atas semua dukungannya, semoga kita slalu

diberikan kekuatan oleh Allah SWT untuk selalu menjalin silaturahmi.

Serta untuk almamater tercinta

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah serta ridho-Nya kepada penulis sehingga dapat menyelesaikan tesis yang berjudul: “Politik Anggaran : Studi Tentang Kebijakan Alokasi Anggaran Belanja Langsung Pada Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Tulang Bawang Barat Tahun 2012”. Tesis ini disusun sebagai salah satu syarat untuk memperoleh gelar Magister Ilmu Pemerintahan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Tiada kata yang dapat penulis ungkapkan kecuali ucapan terima kasih yang tak terhingga kepada semua pihak atas dukungan, masukan, kritik dalam upaya penyelesaian tesis ini. Ucapan terima kasih dan penghargaan yang setinggi-tingginya penulis ucapakan kepada :

1. Bapak Prof. Dr. Sudjarwo, M.S., selaku Direktur Program Pascasarjana Universitas Lampug

2. Bapak Hi. Drs. Agus Hadiawan, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Lampung, atas bimbingan dan kelancaran dalam pelayanan administrasi. 5. Bapak Drs. Hertanto, M.Si, Ph.D., selaku Pembimbing II tesis, yang telah

banyak memberikan masukan, pendapat, arahan dalam penyusunan dan penyelesaian tesis.

6. Bapak Dr. Bambang Utoyo, M.Si., selaku penguji tesis, yang telah banyak memberikan wawasan dan ilmu yang dimiliki untuk perbaikan dan penyempurnaan tesis ini.

7. Bapak dan Ibu Dosen pada Program Studi Pascasarjana Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung, atas bimbingan dan ilmu yang telah diberikan selama masa perkuliahan. 8. Bapak dan Ibu karyawan Program Studi Pascasarjana Magister Ilmu

Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung, yang telah memberikan pelayanan baik administrasi maupun pelayanan teknis lainnya yang telah diberikan selama masa studi.

9. Bapak dan Ibu pejabat daerah pada Dinas Pekerjaan Umum, Bappeda, BPKAD, Anggota DPRD dan para narasumber lainnya di Kabupaten Tulang Bawang Barat, yang telah memberikan bantuan dan kerjasamanya selama pelaksanaan penelitian.

inspirasi dan semangat dalam hidup ini.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan berupa pahala dan kebaikan disisi Allah SWT dan akhirnya penulis berharap semoga tesis ini dapat bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, Agustus 2014 Penulis,

DAFTAR ISI Pendekatan Ekonomi Politik Dalam Perumusan Kebijakan Publik 1. Rent Seeking ... 2. Korporatisme Ekonomi Politik ... 3. Ekonomi Kelembagaan Baru ... APBD Sebagai Kebijakan Publik ... 17 20 21 22 23 1. Konsep Kebijakan Publik... 24

2. Aktor Perumusan Kebijakan Publik ... 25

3. Nilai nilai Dalam Perumusan Kebijakan Publik ... 29

C. Tempat dan Waktu Penelitian ... 35

D. Fokus Penelitian ... 36

E. Sumber Data ... 36

F. Teknik Pengumpulan Data ... 37

G. Teknik Pengolahan Data ... 39

I. Kriteria dan Teknik Pemeriksaan Keabsahan Data ... 39

IV. KONDISI DAERAH KABUPATEN TULANG BAWANG BARAT A. Gambaran Umum ... 41

B. Kondisi Geografi... 44

C. Kondisi Ekonomi ... 46

D. Politik Lokal ... 47

E. Perumus Anggaran Daerah ... 49

1. DPRD dan Alat Kelengkapannya ... 49

2. Profile Eksekutif ... 58

V. PERUMUSAN KEBIJAKAN ANGGARAN A. Proses Perumusan dan Penetapan APBD ... 62

B. Proses Penyusunan Anggaran Belanja Langsung SKPD ... 69

1. Pembahasan Kebijakan Umum APBD ... 71

2. Pembahasan Prioritas dan Plafon Anggaran Sementara ... 73

C. Asistensi Rencana Kerja dan Anggaran SKPD... 76

D. Pembahasan RKA Belanja Langsung Dinas PU... 78

1. Pembahasan Program Non Fisik ... 81

2. Pembahasan Program Fisik ... 83

E. Finalisasi Anggaran Daerah ... 90

VI. PEMBAHASAN DIMENSI EKONOMI POLITIK PERUMUSAN DAN PENETAPAN ANGGARAN A. Pembahasan Potensi Daerah ... 94

B. Pembahasan Perumusan Kebijakan dan Penetapan Anggaran Daerah ... 95

VII. KESIMPULAN A. Kesimpulan ... 100

Halaman Tabel 1. Persentase Alokasi Belanja Berdasarkan Fungsi Pemerintah

Pada APBN Tahun 2008 – 2012

4

Tabel 2. Ringkasan APBD Kabupaten Tulang Bawang Barat Tahun 2012

5

Tabel 3. Alokasi Belanja Berdasarkan Jenis Belanja Pada APBD Kabupaten Tulang Bawang Barat Tahun 2012

6

Tabel 4. Anggaran Belanja Langsung SKPD Kabupaten Tulang Bawang Barat Tahun 2010 – 2012

10

Tabel 5. Data Partai Politik dan Jumlah Kursi Anggota DPRD Kabupaten Tulang Bawang Barat Periode 2009 – 2014

47

Tabel 6. Data Pimpoinan DPRD Kabupaten Tulang Bawang Barat Periode 2012

50

Tabel 7. Data Badan Musyawarah DPRD Kabupaten Tulang Bawang Barat Tahun 2012

51

Tabel 8. Data Komisi DPRD Kabupaten Tulang Bawang Barat Tahun 2012

52

Tabel 9. Data Badan Legislasi Daerah DPRD Kabupaten Tulang Bawang Barat Tahun 2012

54

Tabel 10. Data Badan Anggaran DPRD Kabupaten Tulang Bawang Barat Tahun 2012

56

Tabel 11. Data Badan Kehormatan DPRD Kabupaten Tulang Bawang Barat Tahun 2012

58

Tabel 12. Data Tim Anggaran Pemerintah Daerah Kabupaten Tulang Bawang Barat Tahun 2012

60

Tabel 13. Data Alokasi Anggaran Belanja Langsung Masing-Masing SKPD Kabupaten Tulang Bawang Barat Tahun 2012

69

Tabel 14. Program dan Kegiatan Belanja Langsung Dinas Pekerjaan Umum Kabupaten Tulang Bawang Barat Tahun 2012

79

Tabel 15. Data Proyek Jalan dan Jembatan serta Fasilitas Pemukiman Dinas Pekerjaan Umum Tahun 2012

DAFTAR GAMBAR

Halaman

Gambar 1. Kerangka Pikir Penelitian 32

Gambar 2. Peta Wilayah Kabupaten Tulang Bawang Barat Tahun 2012 45

Gambar 3. Siklus Pengelolaan Keuangan Daerah 63

Gambar 4. Struktur Anggaran Pendapatan dan Belanja Daerah 64 Gambar 5. Mekanisme Penyusunan Anggaran Pendapatan dan Belanja

Daerah

65

Gambar 6. Penyiapan Rancangan Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah

DAFTAR AKRONIM

APBD : Anggaran Pendapatan dan Belanja Daerah

APBN : Anggaran Pendapatan dan Belanja Negara DPRD : Dewan Perwakilan Rakyat Daerah

DOB : Daerah Otonomi Baru

Permendagri : Peraturan Menteri Dalam Negeri

RPJMD : Rencana Pembanguinan Jangka Menengah Daerah RKPD : Rencana Kerja Pemerintah Daerah

KUA : Kebijakan Umum APBD

PPAS : Perioritas dan Plafon Anggaran Sementara RKA : Rencana Kerja dan Anggaran

DPA : Dokumen Pelaksanaan Anggaran SKPD : Satuan Kerja Perangkat Daerah KoAK : Komite Anti Korupsi

TAPD : Tim Anggaran Pemerintah Daerah

SKPKD : Satuan Kerja Pengelola Keuangan Daerah PPKD : Pejabat Pengelola Keuangan Daerah Banang : Badan Anggaran

Banmus : Badan Musyawarah Banleg : Badan Legislasi BK : Badan Kehormatan

RUU : Rancangan Undang-Undang

UU : Undang-Undang

I. PENDAHULUAN

A. Latar Belakang

Secara umum anggaran diartikan sebagai rencana keuangan yang mencerminkan pilihan kebijakan suatu institusi atau lembaga tertentu untuk suatu periode yang akan datang (Suraji, 2011: xiii). Pengertian anggaran tersebut mencakup pengertian secara umum, baik anggaran negara, anggaran perusahaan maupun anggaran institusi atau lembaga lainnya. Pada lingkup negara, anggaran dituangkan dalam dokumen Anggaran Pendapatan dan Belanja Negara (APBN). Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Anggaran Pendapatan dan Belanja Negara adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat. Pada pengertian yang sama anggaran daerah memuat hal-hal yang kurang lebih sama dengan anggaran negara, namun dalam lingkup daerah.

keperluan belanja tersebut serta pembiayaan yang diperlukan bila diperkirakan akan terjadi defisit atau surplus.

Peraturan Pemerintah nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah menjelaskan bahwa fungsi anggaran di lingkup pemerintah mempunyai pengaruh penting, karena :

1. Anggaran merupakan pernyataan kebijakan publik

2. Anggaran merupakan target fiskal yang menggambarkan keseimbangan antara belanja, pendapatan dan pembiayaan yang diinginkan.

3. Anggaran menjadi landasan pengendalian yang memiliki konsekwensi hukum

4. Anggaran memberikan penilaian kinerja pemerintah

5. Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan pemerintah sebagai pernyataan pertanggungjawaban pemerintah kepada publik.

Anggaran merupakan proses perencanaan yang sangat penting dalam hal keuangan, karena anggaran akan menjadi pedoman dalam mengelola keuangan negara/daerah pada suatu periode ke depan. Namun karena proses penyusunan dan pertanggungjawaban keuangan negara/daerah tidak lepas dari keterlibatan lembaga perwakilan rakyat, maka anggaran bisa dikatakan sebagai alat pengawasan bagi masyarakat terhadap pemerintah. Dapat disimpulkan bahwa penganggaran merupakan aktivitas politik, dengan demikian, proses maupun produknya adalah produk politik.

hanya pejabat publik yang dipilih melalui pemilu/pemilukada, tetapi juga para birokrat serta aktor-aktor1 nonformal lainnya diluar sistem pemerintahan dan lembaga politik formal. Oleh karena itu dengan semakin banyaknya keterlibatan aktor-aktor formal dan nonformal dalam proses perencanaan hingga pengesahan anggaran baik pusat dan daerah, maka tarik menarik dan perdebatan berbagai kepentingan aktor-aktor tidak dapat dihindari. Akibatnya adalah tidak tertutup kemungkinan terjadi manipulasi, dominasi, pemangkasan, pengambilan keputusan secara tertutup dan praktek buruk lainnya terkait dengan anggaran. Kondisi ini memperlihatkan bahwa kebijakan anggaran bukan sepenuhnya merupakan hasil aspirasi dari masyarakat bawah, tapi justru akan lebih mengakomodir kepentingan kelompok elit. Dengan demikian tujuan terbentuknya sebuah negara untuk memajukan kesejahteraan rakyat, mencerdaskan kehidupan bangsa sebagaimana amanat Undang-Undang Dasar 1945, belum bisa diwujudkan secara penuh. Hal ini nampak dari pengalokasian anggaran dalam Anggaran Pendapatan dan Belanja Negara pada sektor sektor yang bersentuhan langsung dengan masyarakat masih sangat rendah, seperti pendidikan, kesehatan dan infrastruktur, seperti tampak pada tabel berikut :

1

Tabe 1: Persentase Alokasi Belanja Berdasarkan Fungsi Pemerintah pada Sumber : Diolah dari data pokok APBN 2007 – 2013, Kementerian Keuangan RI.

Fenomena politik pengalokasian anggaran pada tingkat pusat, sepertinya tidak akan jauh berbeda dengan pola penganggaran pada tingkat daerah, baik pada level provinsi maupun pada tingkat kabupaten/kota, termasuk di Kabupaten Tulang Bawang Barat Provinsi Lampung, yang merupakan salah satu Kabupaten Daerah Otonomi Baru (DOB) di Provinsi Lampung, yang dibentuk berdasarkan Undang-Undang Nomor 50 Tahun 2008 tentang Pembentukan Kabupaten Tulang Bawang Barat di Provinsi Lampung,

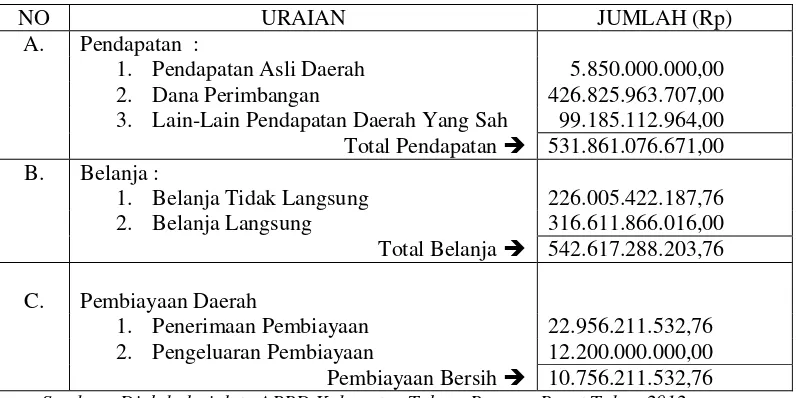

Tabel 2: Ringkasan Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat Tahun 2012

NO URAIAN JUMLAH (Rp)

A. Pendapatan :

1. Pendapatan Asli Daerah 5.850.000.000,00 2. Dana Perimbangan 426.825.963.707,00 3. Lain-Lain Pendapatan Daerah Yang Sah 99.185.112.964,00 Total Pendapatan 531.861.076.671,00 B. Belanja :

1. Belanja Tidak Langsung 226.005.422.187,76 2. Belanja Langsung 316.611.866.016,00 Total Belanja 542.617.288.203,76

C. Pembiayaan Daerah

1. Penerimaan Pembiayaan 22.956.211.532,76 2. Pengeluaran Pembiayaan 12.200.000.000,00 Pembiayaan Bersih 10.756.211.532,76 Sumber : Diolah dari data APBD Kabupaten Tulang Bawang Barat Tahun 2012

Menurut Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 36 ayat (2) dan (3), belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Sementara belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

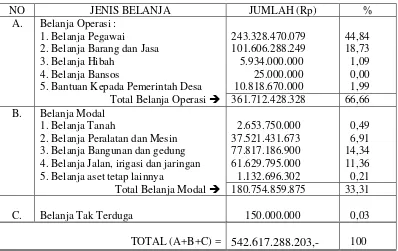

Tabel 3: Alokasi Belanja Berdasarkan Jenis Belanja Pada Anggaran Pendapatandan Belanja Daerah Kabupaten Tulang Bawang Barat Tahun 2012

NO JENIS BELANJA JUMLAH (Rp) %

A. Belanja Operasi :

1. Belanja Pegawai 243.328.470.079 44,84 2. Belanja Barang dan Jasa 101.606.288.249 18,73 3. Belanja Hibah 5.934.000.000 1,09 4. Belanja Bansos 25.000.000 0,00 5. Bantuan Kepada Pemerintah Desa 10.818.670.000 1,99 Total Belanja Operasi 361.712.428.328 66,66 B. Belanja Modal

1. Belanja Tanah 2.653.750.000 0,49

2. Belanja Peralatan dan Mesin 37.521.431.673 6,91 3. Belanja Bangunan dan gedung 77.817.186.900 14,34 4. Belanja Jalan, irigasi dan jaringan 61.629.795.000 11,36 5. Belanja aset tetap lainnya 1.132.696.302 0,21 Total Belanja Modal 180.754.859.875 33,31

C. Belanja Tak Terduga 150.000.000 0,03

TOTAL (A+B+C) = 542.617.288.203,- 100 Sumber : Diolah dari data APBD Kabupaten Tulang Bawang Barat Tahun 2012

Konsep Anggaran Pendapatan dan Belanja Daerah harus dibangun diatas argumen bahwa uang publik hendaknya dipergunakan untuk program yang menghasilkan kebaikan dan manfaat terbesar bagi masyarakat. Lebih lanjut Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 pasal 2 ayat (1) tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah tahun 2012 mengisyaratkan bahwa penganggaran belanja modal diperioritaskan sesuai Peraturan Presiden Nomor 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional tahun 2010-2014, yaitu minimal 29% dari belanja daerah.

Tulang Bawang Barat telah memenuhi batas minimal penganggaran belanja modal. Akan tetapi persoalan anggaran tidak hanya terkait besaran anggaran yang disediakan, namun yang tidak kalah penting adalah alokasi dan distribusi atas belanja modal tersebut.

Berdasarkan hasil pengamatan sementara, penulis melihat bahwa alokasi dan distribusi anggaran belanja langsung di Kabupaten Tulang Bawang Barat masih belum mengedepankan kepentingan masyarakat namun cenderung mengedepankan kepentingan aparatur, dan distribusi anggaran cenderung berdasarkan kepentingan politik. Hal ini dapat dilihat dengan alokasi belanja modal seperti mobil dinas, dan fasilitas lainnya yang cukup banyak. Selain itu distribusi lokasi pembangunan yang cenderung terpusat pada beberapa kecamatan saja dimana tempat domisili pejabat pemerintah dan anggota Dewan perwakilan Rakyat Daerah. Sementara untuk wilayah-wilayah yang minim bahkan tidak ada pejabat daerah atau anggota legislatif yang berdomisili pada daerah tersebut, maka akan mendapatkan porsi alokasi anggaran yang minim.

menjadi acuan perencanaan program dan kegiatan tahunan pemerintah daerah, berupa penyusunan dokumen Rencana Kerja Pemerintah Daerah (RKPD), Kebijakan Umum APBD (KUA), Prioritas dan Plafon Anggaran Sementara (PPAS), Rencana Kerja dan Anggaran (RKA), Dokumen Pelaksanaan dan Anggaran (DPA) yang bermuara pada penetapan Anggaran Pendapatan dan Belanja Daerah (APBD).

Sebagaimana diketahui bahwa struktur Anggaran Pendapatan dan Belanja Daerah terdiri atas komponen pendapatan, komponen belanja dan komponen pembiayaan. Memperhatikan rangkaian proses perencanaan sampai dengan penetapan Anggaran Pendapatan dan Belanja Daerah, akan dapat dilihat bahwa kontestasi2 antar aktor dalam perumusan kebijakan, akan lebih banyak terjadi pada saat pembahasan komponen belanja, terutama pada belanja langsung. Hal ini sangat wajar karena dalam belanja langsung terdapat porsi anggaran untuk menjalankan program dan kegiatan dalam mendukung visi dan misi pemerintah daerah. Selain itu di dalam program dan kegiatan yang akan didanai tersebut terdapat komponen-komponen kepentingan berbagai pihak yang harus diakomodir. Sementara pembahasan komponen pendapatan dan komponen pembiayaan akan menjadi hal yang kurang menarik untuk dibahas terlalu mendalam, karena dianggap merupakan tugas-tugas normatif dari pihak ekskutif.

Hasil pengamatan sementara oleh penulis, alokasi anggaran belanja langsung bagi masing-masing Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten

Tulang Bawang Barat pada tahun 2010-2012, cendrung mengalami peningkatan. Akan tetapi peningkatan alokasi anggaran tersebut tidak serta merta dibarengi dengan peningkatan kesejahteraan masyarakat melalui pemerataan pembangunan. Sehingga kenyataan yang terjadi adalah masih ada daerah-daerah dalam Kabupaten Tulang Bawang Barat belum tersentuh oleh pembangunan sektoral. Bahkan terdapat beberapa kecamatan di Kabupaten Tulang Bawang Barat yang belum memiliki jalan aspal serta mendapat aliran listrik, baik untuk penerangan maupun untuk memenuhi kebutuhan rumah tangga lainnya.

Para anggota legislatif yang berkontestasi dalam perumusan anggaran memiliki kecenderungan lebih merepresentasikan daerah pemilihannya dalam menyuarakan aspirasi konstituennya, terutama pada sektor infrastruktur, pendidikan dan kesehatan. Bagi anggota legislatif, bila mampu memperjuangkan lokasi pelaksanaan kegiatan di wilayah pemilihannya, maka anggota legislatif tersebut akan merasa telah memenuhi aspirasi konstituen yang memilihnya.

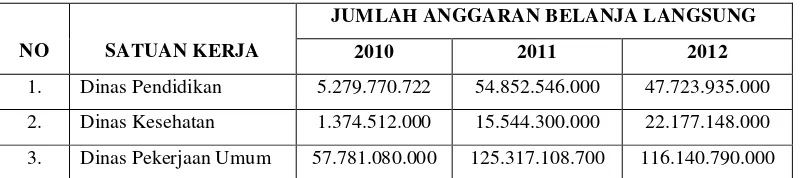

Tabel 4: Anggaran Belanja Langsung SKPD Kabupaten Tulang Bawang Barat Tahun 2010-2012.

NO SATUAN KERJA

JUMLAH ANGGARAN BELANJA LANGSUNG

2010 2011 2012

1. Dinas Pendidikan 5.279.770.722 54.852.546.000 47.723.935.000

2. Dinas Kesehatan 1.374.512.000 15.544.300.000 22.177.148.000

3. Dinas Pekerjaan Umum 57.781.080.000 125.317.108.700 116.140.790.000

Sumber : Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tulang Bawang Barat.

Memperhatikan tabel di atas, kegiatan-kegiatan belanja langsung pada ketiga dinas ini merupakan arena perebutan yang selalu terjadi setiap tahunnya dalam pembahasan Anggaran Pendapatan dan Belanja Daerah, dibanding dengan kegiatan pada dinas lain. Hal ini disebabkan karena pada dinas-dinas ini cenderung memiliki kegiatan fisik yang mempunyai dampak langsung kepada masyarakat, walaupun dari sisi jumlah anggaran memang tidak terlalu besar karena kabupaten ini merupakan kabupaten yang baru terbentuk.

Pada tahun 2010 Anggaran Pendapatan dan Belanja Daerah sebesar 248 milyar lebih, tahun 2011 sebesar 455 milyar lebih dan tahun 2012 sebesar 531 milyar lebih.

mayoritas terdapat dalam kegiatan Dinas Pekerjaan Umum, hal ini sesuai dengan tugas pokok dan fungsi dinas ini.

Namun demikian, meskipun Dinas Pekerjaan Umum memiliki belanja langsung yang cukup besar, akan tetapi proporsi belanja modal bagi pemerataan pembangunan wilayah Kabupaten Tulang Bawang Barat tidak terdistribusi dengan merata dan seakan terlalu memihak pada kepentingan kepala daerah termasuk pejabat-pejabat daerah dan anggota legislatif.

Secara keseluruhan, lokasi pembangunan berada pada wilayah yang menghasilkan suara terbanyak dalam pemilukada tahun 2011 yang lalu. Disamping itu pula merupakan wilayah domisili kepala daerah dan wakil kepala daerah dan sebagian besar anggota DPRD Kabupaten Tulang Bawang Barat periode 2009-2014.

Berbagai kepentingan baik politik maupun kepentingan kekuasaan tersebut, akan memunculkan kontestasi pada satu sisi dan kompromi3 pada sisi yang lain demi tercapainya tujuan masing-masing aktor yang merupakan cerminan dari politik anggaran. Disini terlihat bahwa politik anggaran sebagai upaya pemenuhan berbagai kepentingan yang beragam dan saling bertarung untuk memperebutkan sumber daya yang terbatas melalui formulasi yang rasional yang dapat diterima oleh semua pihak.

3

Disadari atau tidak bahwa pola penetapan kebijakan anggaran semacam ini telah mengabaikan azas keadilan, kepatutan dan distribusi anggaran untuk pemerataan pembangunan. Jika hal ini terus berlanjut dari tahun ke tahun, maka akan memberikan dampak yang tidak baik dalam proses pembangunan di Kabupaten Tulang Bawang Barat. Hal inilah yang membuat proses perencanaan, perumusan, pembahasan sampai dengan penetapan Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat Tahun 2012 menjadi hal yang menarik untuk diteliti.

Dalam hal penyusunan anggaran daerah pada kabupaten/kota di Provinsi Lampung pernah dilakukan penelitian oleh Komite Anti Korupsi (KoAK) Lampung yang didukung oleh Kemitraan bagi Pembaruan Tata Pemerintahan dan Uni Eropa pada lima kabupaten di Provinsi Lampung untuk Anggaran Pendapatan dan Belanja Daerah tahun anggaran 2000 sampai dengan tahun anggaran 2004. Kabupaten yang menjadi obyek penelitian adalah Kabupaten Lampung Barat, Kabupaten Lampung Timur, Kabupaten Tanggamus, Kabupaten Lampung Utara dan Kabupaten Way Kanan (Tim Peneliti Komite Anti Korupsi (KoAK) Lampung, 2006: 21-59).

ada kejelasan tujuan dan tingkat capaian (Tim Peneliti Komite Anti Korupsi (KoAK) Lampung, 2006: 21-27).

Hasil penelitian pada Kabupaten Lampung Timur, Kabupaten Tanggamus, Kabupaten Lampung Utara dan Kabupaten Way Kanan secara umum mempunyai permasalahan yang hampir sama dengan Kabupaten Lampung Barat. Kesemuanya menyimpulkan bahwa kebijakan Anggaran Pendapatan dan Belanja Daerah tidak mengedepankan pelayanan publik (terlihat dari perbandingan alokasi belanja rutin dan belanja pembangunan yang besarnya berbeda jauh). Kesimpulan lain adalah bahwa penyusunan Anggaran Pendapatan dan Belanja Daerah pada lima kabupaten tersebut belum sepenuhnya berorientasi pada apa yang dibutuhkan masyarakat (Tim Peneliti Komite Anti Korupsi (KoAK) Lampung, 2006: 28-59).

Lebih lanjut Oesi Agustina4, meneliti tentang Analisis Kinerja Pengelolaan Keuangan Daerah Dan Tingkat Kemandirian Daerah Di Era Otonomi Daerah Tahun 2007-2011 (studi kasus di Kota Malang). Hasil dari rasio keuangan daerah disimpulkan bahwa secara umum kinerja pengelolaan keuangan daerah dan tingkat kemandirian daerah Kota malang terus membaik dari tahun ke tahun. Hal tersebut terlihat dari beberapa rasio kinerja keuangan daerah terus meningkat dan berpengaruh baik terhadap kemandirian daerahnya.

4 Oesi Agustina,

Selanjutnya penelitian yang dilakukan oleh Samugyo Ibnu Redjo5 yang meneliti tentang Strategi Dan Aksi Percepatan Pembangunan Daerah. Hasilnya adalah pertumbuhan pembangunan di Indonesia realisasinya menunjukkan ketidakseimbangan antara pertumbuhan perwilayahan. Terdapat perbedaan yang cukup signifikan antara pembangunan wilayah Indonesia bagian Barat dengan wilayah Indonesia bagian Timur, sehingga muncul persoalan integrasi dan disintegrasi. Permasalahan ini kemudian melebar menjadi permasalahan global, ketika ada sinyalemen The End Of The Nation State, yaitu pecah dan berakhirnya negara-negara bangsa sebagai

akibat pertumbuhan ekonomi dunia, demokrasi, dan Hak Asasi Manusia (HAM).

Hal yang membedakan antara penelitian terdahulu dengan penelitian yang dilakukan penulis adalah bahwa penulis lebih mendalam melihat proses kontestasi aktor-aktor perumus kebijakan anggaran, dalam mengalokasikan anggaran belanja langsung di Dinas Pekerjaan Umum pada penyusunan Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat tahun 2012.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, yang menjadi rumusan masalah dalam hal ini adalah bagaimanakah proses pengalokasian

5 Samugyo Ibnu Redjo,

anggaran belanja langsung pada Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat Tahun 2012.

C. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui proses pengalokasian yang terjadi antarperumus kebijakan anggaran dalam penentuan belanja langsung pada penyusunan Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat tahun 2012.

2. Untuk mengetahui faktor-faktor yang mempengaruhi perumusan kebijakan anggaran dalam penentuan belanja langsung pada penyusunan Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat tahun 2012.

D. Kegunaan Penelitian

Adapun kegunaan penelitian adalah sebagai berikut :

I. TINJAUAN PUSTAKA

A. Politik Anggaran

Anggaran merupakan instrumen kebijakan yang dimiliki oleh Pemerintah untuk menggambarkan pernyataan komprehensif tentang prioritas negara. Anggaran juga mempunyai pengertian sebagai pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran financial (Yuna Farhan, Menelaah Arah Politik Anggaran di Indonesia, dalam Herzon, Tesis, UGM, 29).

Tahap penganggaran menjadi sangat penting, karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang telah disusun. Sehingga tujuan dari penganggaran harus dipahami oleh perumus kebijakan anggaran, yaitu anggaran harus berbasis kinerja dan sebesar-besarnya untuk kemakmuran masyarakat. Berbasis kinerja mempunyai pengertian bahwa anggaran yang disusun harus terukur, serta memenuhi unsur input (masukan), output (keluaran), outcome (hasil), benefit (manfaat) dan impact (dampak) (Laporan Keuangan Kabupaten

Dengan demikian setiap anggaran belanja yang dikeluarkan oleh pemerintah daerah harus dapat dipertanggungjawabkan kinerjanya, sehingga setiap belanja harus berdasarkan pada usaha untuk mewujudkan tercapainya tujuan pemerintah daerah.

Politik bisa terlibat dalam segala urusan kenegaraan, termasuk didalamnya urusan finansial publik, baik itu dalam perencanaan, pelaksanaan hingga tahap evaluasi. Teori politik keuangan negara yang baik adalah relatif tergantung ideologi suatu negara, artinya teori politik keuangan negara yang baik bagi suatu negara belum tentu baik bagi negara lain. Aktivitas politik dalam keuangan negara tergantung pada derajat demokrasi, yang memberi keleluasaan/kebebasan aktivitas politik dalam suatu Negara (Noer Fauzi dan R Yando Zakaria, dalam Bambang Utoyo, 2013, Bahan Kuliah Politik Keuangan Negara, Unila).

Ada 2 golongan besar yang membedakan aktivitas politik dalam keuangan negara :

1) Negara dengan sistem otokrasi, yakni suatu bentuk pemerintahan yang kekuasaan politiknya dipegang oleh satu orang atau kelompok kecil (oligarki). Yakni negara yang berbentuk monarki, sosialis, theokrasi, dan sebagainya, dimana segala aktivitas negara dipegang sepenuhnya oleh penguasa negara. Aktivitas politik sangat minim, meskipun ada biasanya berupa gerakan bawah tanah.

Pemerintah sebagai sebuah institusi publik dalam kegiatan pemerintahan, pembangunan dan kemasyarakatan memerlukan sumber dana atau modal untuk dapat membiayai pengeluaran pemerintah tersebut (goverment expediture) terhadap barang barang publik (public goods) dan jasa pelayanan.

Tugas ini berkaitan erat dengan kebijakan anggaran pemerintah yang meliputi penerimaan dan pengeluaran. Pemerintah dalam melaksanakan otonomi daerah yang luas, memerlukan dana yang cukup dan terus meningkat sesuai dengan meningkatnya tuntutan masyarakat, kegiatan pemerintahan dan pembangunan. Dana tersebut diperoleh dari kemampuan menggali sumber keuangan sendiri didukung oleh perimbangan keuangan pusat dan daerah sebagai sumber pembiayaan. Oleh karena itu keuangan daerah merupakan tolak ukur bagi penentuan kapasitas dalam menyelenggarakan tugas-tugas otonomi, disamping tolak ukur lain seperti kemampuan sumber daya alam, kondisi demografi, potensi daerah, serta partisipasi masyarakat (Sufiansyah, dalam Wildavsky dan Caiden, 2012: xiii).

1. Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik (public oriented). Hal tersebut tidak hanya terlihat dari besarnya pengalokasian anggaran untuk kepentingan publik, tapi juga terlihat dari besarnya partisipasi masyarakat (DPRD) dalam perencanaan, pelaksanaan dan pengawasan pembangunan daerah.

2. Kejelasan tentang misi pengelolaan keuangan daerah pada umumnya dan anggaran daerah pada khususnya.

3. Desentralisasi pengelolaan keuangan dan kejelasan peran serta dan partisipasi yang terkait dalam pengelolaan anggaran, seperti: DPRD, Kepala Daerah, Sekretaris Daerah, dan Perangkat Daerah Lainnya. 4. Kerangka hukum dan administrasi atas pembiayaan, investasi dan

pengelolaan keuangan daerah berdasarkan mekanisme pasar, transparansi dan akuntabilitas.

5. Kejelasan tentang kedudukan keuangan DPRD, Kepala Daerah dan PNS, baik rasio maupun dasar pertimbangannya.

6. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja dan anggaran multi tahunan.

7. Prinsip pengadaan dan pengelolaan barang-barang daerah yang lebih profesional.

8. Prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD, peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, serta transparansi informasi anggaran kepada publik. 9. Aspek pembinaan dan pengawasan yang meliputi batasan pembinaan,

peran asosiasi dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah.

10.Pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan komitmen pemerintah daerah terhadap penyebarluasan informasi, sehingga memudahkan pelaporan dan pengendalian, serta mempermudah mendapatkan informasi.

B. Pendekatan Ekonomi Politik Dalam Perumusan Kebijakan Publik

1. Rent Seeking

bidang politik. Dalam konsep dasar teori klasik, Adam Smith1 membedakan tiga bentuk pendapatan, yaitu keuntungan (profit), upah (wages) dan sewa (rents).

Laba diperoleh dengan pola investasi modal, keahlian dan berbagai investasi sumber daya yang mengandung resiko kerugian. Sementara upah merupakan bentuk pendapatan yang diperoleh karena seseorang bekerja berdasarkan keahlian dan keterampilannya. Sedangkan sewa atau rente merupakan bentuk pendapatan yang diperoleh dari sewa atas modal (uang, mesin, rumah, dan lain-lain) yang merupakan hak milik sendiri.

Untuk kepentingan analisis ekonomi politik maka pengertian rente diartikan sebagai suatu sifat pelaku bisnis untuk memudahkan cara memperoleh keuntungan dengan menggunakan modal yang menjadi hak milik publik untuk keuntungannya sendiri / rents seeking behavior (Didik J Rachbini, 2006 : 123).

2. Korporatisme Ekonomi dan Politik

Korporatisme dalam makna yang luas disepadankan dengan praktik politik dimana pemerintah (eksekutif) berinteraksi secara tertutup dengan sektor swasta (termasuk legislatif), sehingga terjadi transaksi ekonomi maupun

1 Adam Smith,

politik hanya untuk kepentingan segelintir kelompok kepentingan (interest group) yang terlibat didalamnya (Didik J Rachbini, 2006: 169).

Dengan praktik sebagaimana pengertian diatas, legeslatif dan eksekutif dapat memberi dan mendapatkan keuntungan yang didistribusikan dikalangan sendiri (redistributive combines). Kolusi seperti ini terus berkembang dengan sifat yang korporatis sebagai bagian dari struktur ekonomi politik yang tertutup.

Lebih lanjut Didik J Rachbini2 menjelaskan pola hubungan yang korporatis mempunyai ciri-ciri utama, seperti :

a. Sumber-sumber ekonomi dinikmati oleh segelintir pelaku ekonomi yang dekat dengan kekuasaan.

b. Kepentingan ekonomi dan kepentingan politik menyatu didalam format kolusi ekonomi.

c. Kekuasaan menjadi medium yang subur bagi redistributive combine diantara segelintir orang.

d. Perburuan rente sangat subur dalam situasi politik dan ekonomi tertutup.

3. Ekonomi Kelembagaan Baru

Ekonomi kelembagaan baru mencakup berbagai teori penting, khususnya teori tentang pilihan publik dan ekonomi politik yang mentransformasikan teori ekonomi ke dalam sistem politik, yaitu pengambilan keputusan bukan pasar. Teori pilihan publik telah berhasil membuat kerangka dasar untuk melihat perilaku politik dari aktor-aktor didalam sistem politik yang

2

bertindak rasional dengan kepentingannya sesuai peran yang dimainkannya.

Yang penting dalam teori ekonomi kelembagaan baru adalah teori modal sosial, dimana arti modal dikembangkan lebih lanjut tidak terbatas pada modal fisik saja, seperti: tanah, gedung, mesin-mesin, uang dan modal fisik lainnya, tetapi juga termasuk unsur-unsur nonfisik, seperti : kepercayaan (trust), kerjasama, kebersamaan, saling komunikasi, hubungan responsitas dan sebagaimnya (Didik J Rachbini, 2006: 217-220). Jadi eksistensi modal sosial tersebut pada gilirannya berfungsi untuk mengkoordinasikan tindakan untuk mencapai tujuan tertentu yang dikehendaki bersama.

C. Anggaran Pendapatan dan Belanja Daerah sebagai Kebijakan Publik

1. Konsep Kebijakan Publik

Kebijakan dapat merujuk pada proses pembuatan keputusan-keputusan penting organisasi, termasuk identifikasi berbagai altenatif seperti prioritas program, pemilihannya berdasarkan dampaknya. Kebijakan dapat diartikan juga sebagai mekanisme polit’ik, manajemen, finansial atau adminsitratif untuk mencapai suatu tujuan eksplisit. Sehingga kebijakan publik dipahami sebagai kebijakan yang dibuat oleh badan-badan pemerintah dan para aktor politik yang bertujuan untuk menyelesaikan masalah publik (Subarsono, 2009 : V, dalam Herzon, Tesis : UGM, 2011).

Pandangan lain bahwa kebijakan Publik adalah keputusan suatu sistem politik untuk/dalam/guna mengelola suatu masalah atau memenuhi suatu kepentingan, dimana pelaksanaan keputusan tersebut membutuhkan dikerahkannya sumber daya milik sistem politik tersebut (Samodra Wibawa, 2010 : 1, dalam Herzon, Tesis : UGM, 2011). Pengertian lain bahwa kebijakan publik merupakan suatu fenomena kompleks yang terdiri dari sejumlah keputusan yang dibuat oleh sejumlah individu dan organisasi pemerintah (Muklis Madani, 2011: 19 dalam Herzon, Tesis : UGM, 2011).

2. Aktor Perumusan Kebijakan Publik

Mengetahui siapa yang terlibat dalam perumusan kebijakan publik akan merupakan sesuatu yang esensial. Aktor yang terlibat dalam perumusan kebijakan publik akan menentukan seperti apa kebijakan publik tersebut dirumuskan, bagaimana masalah kebijakan publik didefinisikan dan akhirnya bagaimana kebijakan publik tersebut dirumuskan.

Jenis aktor dalam perumusan kebijakan publik, meliputi: warga negara biasa, pemimpin organisasi, anggota DPR, pemimpin lembaga legislatif, aktivis partai, pemimpin partai, hakim, pegawai negeri sipil, ahli teknik, dan manajer dunia usaha (Charles Lindblom, 1984: 2). Jika dikelompokkan maka aktor dalam proses perumusan kebijakan dapat dibagi kedalam dua kelompok, yaitu: aktor resmi dan aktor tidak resmi.

Pada Kabupaten Tulang Bawang Barat, aktor-aktor berasal dari lembaga ekskutif dan terdiri dari mereka yang ikut merumuskan perencanaan anggaran dari tingkat satuan kerja perangkat daerah, seperti kepala satuan kerja perangkat daerah dan tim perencanaannya hingga ke tingkat tim perumus anggaran pemerintah daerah, yaitu Tim Anggaran Pemerintah Daerah (TAPD) termasuk pimpinan tertinggi eksekutif selaku penanggung jawab anggaran di daerah, yaitu bupati. Sementara itu, aktor dari lembaga legislatif terdiri dari semua anggota DPRD, dari berbagai komisi dan fraksi dengan seluruh badan kelengkapannya, yaitu: Badan Anggaran, Badan Musyawarah, Badan Legislasi dan Badan Kehormatan.

Keragaman dari aktor yang terlibat dalam proses penyusunan anggaran, berbeda dan sering kali beradu motivasi, tujuan dan kepentingan. Eksekutif berkepentingan memperluas cakupan institusinya dan memperbesar budget bagi pelaksanaan program dan kegiatannya. Sementara legislatif berkepentingan agar dapat terpilih kembali (reelection) dengan memperbanyak yang diperbuat bagi daerah pemilihannya. Untuk memenuhi hal tersebut, anggota legislatif mencari program dan kegiatan yang membuatnya populer di mata konstituen. Salah satu bentuk program dan kegiatan adalah belanja investasi pada sektor infrastruktur.

efisien, sesuai dengan peraturan perundang-undangan yang berlaku serta disusun berdasarkan nota kesepakatan yang telah ditetapkan. Sebaliknya pada kelompok ekskutif yang kontra, menginginkan anggaran yang besar (maximizing budget) bagi insitusinya dengan mengabaikan segala ketentuan dan kesepakatan yang telah ditetapkan sebelumnya. Harapannya bahwa dengan memaksimalkan anggaran, maka semakin banyak pula program dan kegiatan yang akan dilaksanakan pada institusi mereka, otomatis akan meningkatkan income bagi personil-personilnya.

Pada sisi legislatif akan terjadi juga pengelompokan kepentingan. Pada sisi politisi yang pro akan lebih mementingkan jumlah anggaran, sehingga akan semakin banyak proyek-proyek yang dilaksanakan, pada akhirnya dapat memuaskan konstituen mereka di daerah pemilihan masing-masing. Sementara itu politisi yang kontra menginginkan agar anggaran dapat terdistribusi secara proporsional dan berkeadilan.

Jadi, aktor-aktor yang terlibat dalam proses penyusunan anggaran saling terfragmentasi secara internal dan dalam hubungan antaraktor lain di luar lembaganya, dimana masing-masing mereka yang terfragmentasi memiliki kepentingan untuk mewujudkan tuntutan-tuntutan khusus. Aktor-aktor dari lembaga yang berbeda akan saling bersatu di sekitar tujuan bersama sehingga terbentuklah koalisi3. Koalisi dimaknai sebagai penggabungan kekuatan dengan pihak lain untuk memperkuat posisi tawar menawar dan

3

dapat menjadi strategi yang ampuh untuk mempertahankan eksistensi suatu pihak. Kesesuaian ideologi dan basis perjuangan para aktor dapat dijadikan sebagai parameter dengan siapa mereka akan berkoalisi

Selain munculnya koalisi, tidak tertutup kemungkinan terjadi kompromi-kompromi4 antaraktor dalam proses penyusunan anggaran. Kompromi dimaknai bahwa pihak yang berkontestasi walaupun tidak memberikan kepercayaan sepenuhnya kepada pihak lain, tetapi mereka tetap membuka kemungkinan untuk berdialog, dan melakukan tawar menawar, saling memberi dan menerima, menyetujui tujuan yang bersifat menguntungkan kedua belah pihak dan sebagai suatu tindakan back up apabila upaya kerjasama/kooperatif tidak berhasil. Suatu kompromi tidak mungkin memuaskan semua pihak yang berkepentingan secara sempurna.

Terkait dengan pembahasan anggaran, kompromi dapat menghasilkan alternatif tawaran, antara lain pemindahan lokasi kegiatan/lokasi proyek, pengurangan dan penghapusan suatu kegiatan dan menggantinya dengan kegiatan baru serta dapat juga berupa persetujuan untuk merevisi volume pekerjaan.

4

3. Nilai-nilai dalam Perumusan Kebijakan Publik

Konsep kebijakan yang diajukan oleh aktor, merupakan fungsi dari sikap dan perilaku, sementara sikap dan perilaku merupakan fungsi dari kepentingan dan nilai yang dipegangnya (Samodra Wibawa, 2010: 20). Nilai-nilai yang mempengaruhi aktor dalam perumusan kebijakan publik, sebagai berikut :

a) Nilai-nilai politik, yaitu keputusan dibuat atas dasar kepentingan politik dari parpol atau kelompok kepentingan tertentu. Realitas politik dalam pembuatan kebijakan publik tidak boleh dilepaskan dari fokus kajiannya, sebab apabila kebijakan publik melepaskan kenyataan politik, maka kebijakan publik yang dihasilkan akan miskin aspek lapangannya. Kebijakan publik itu sendiri tidak pernah steril dari aspek politik. Proses formulasi kebijakan dipahami sebagai sebuah proses pengambilan keputusan yang sangat ditentukan oleh faktor kekuasaan, dimana sumber kekuasaan itu berasal dari strata sosial, birokrasi, akademisi, profesionalisme, kekuatan modal, dan sebagainya.

kebijakan yang dihasilkan mengakomodir kepentingan organisasi ketimbang kepentingan publik secara keseluruhan.

c) Nilai-nilai pribadi, yaitu sering kali keputusan dibuat atas dasar nilai-nilai pribadi yang dibuat oleh pribadi pembuat keputusan untuk mempertahankan statusquo, reputasi, kekayaan, dan sebagainya. Proses formulasi kebijakan dalam kontek ini lebih dipahami sebagai suatu proses yang terfokus pada aspek emosional manusia, personalitas, motivasi dan hubungan interpersonal.

d) Nilai-nilai Kebijakan, dalam hal ini keputusan dibuat atas dasar persepsi pembuat kebijakan, yang secara moral dapat dipertanggungjawabkan. Termasuk dalam kategori ini adalah nilai moral, keadilan, kemerdekaan, kebebasan, kebersamaan, dan lainnya. Pandangan ini melihat bagaimana pembuat kebijakan sebagai personal mampu merespon stimulasi dari lingkungannya. Artinya disini akan banyak terlihat bagaimana seorang pembuat kebijakan mengenali masalah, bagaimana mereka menggunakan info yang mereka miliki, bagaimana mereka menentukan pilihan dari berbagai alternatif yang ada, bagaimana mereka mempersepsikan realitas yang ditemui, bagaimana info diproses dan bagaimana info dikomunikasikan dalam organisasi.

D. Kerangka Pikir

Adapun kerangka pikir dalam penelitian ini dapat digambarkan sebagai berikut :

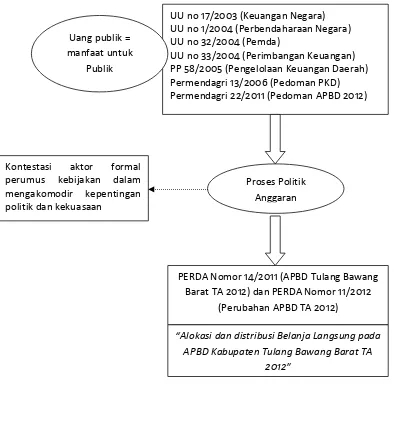

Gambar 1 : Kerangka Pikir Penelitian

UU no 17/2003 (Keuangan Negara) UU no 1/2004 (Perbendaharaan Negara) UU no 32/2004 (Pemda)

UU no 33/2004 (Perimbangan Keuangan) PP 58/2005 (Pengelolaan Keuangan Daerah) Permendagri 13/2006 (Pedoman PKD) Permendagri 22/2011 (Pedoman APBD 2012)

PERDA Nomor 14/2011 (APBD Tulang Bawang Barat TA 2012) dan PERDA Nomor 11/2012

(Perubahan APBD TA 2012)

Alokasi dan distribusi Belanja Langsung pada APBD Kabupaten Tulang Bawang Barat TA

Proses Politik Anggaran Kontestasi aktor formal

perumus kebijakan dalam mengakomodir kepentingan politik dan kekuasaan

Uang publik = manfaat untuk

III. METODE PENELITIAN

A. Tipe Penelitian

Metode penelitian adalah cara yang digunakan oleh peneliti dalam mengumpulkan data penelitian. Metode pada dasarnya berarti cara yang dipergunakan untuk mencapai tujuan. Tujuan umum di dalam penelitian adalah untuk memecahkan masalah, maka langkah-langkah yang akan ditempuh harus relevan dengan masalah yang telah dirumuskan (Arikunto, 2002: 163).

Metode yang digunakan dalam penelitian ini adalah metode penelitian kualitatif, dimana metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme1. Pola ini digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data

1

dilakukan secara triangulasi2, analisis data bersifat induktif3 dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi (Sugiyono, 2006: 9).

Pengertian lain penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian, misalnya, perilaku, persepsi, motivasi, tindakan dan lainnya secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah (Moleong, 1999: 6).

Seperti yang telah diungkapkan di atas dalam penelitian ini, untuk mengolah dan menyajikan data dilakukan dengan menggunakan teknik analisis kualitatif. Prosedur penelitian bersifat menjelaskan, mengelola, menggambarkan dan menafsirkan hasil penelitian dengan susunan kata dan kalimat sebagai jawaban atas permasalahan yang diteliti.

2

Teknik pengumpulan data yang bersifat menggabungkan dari berbagai teknik pengumpulan data dan sumber data yang telah ada.(Yana Ekana, Bahan Ajar Metode Penelitian Kualitatif, Unila, 2012)

3

B. Pendekatan Penelitian

Berdasarkan latar belakang masalah dan kajian pada penelitian ini, yang menekankan pada proses perumusan kebijakan anggaran belanja langsung pada Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat tahun 2012, maka pendekatan yang cocok untuk digunakan adalah pendekatan ekonomi politik dan pendekatan perilaku. Berdasarkan kedua pendekatan di atas, maka akan dapat dikaji bagaimana aktor-aktor formal (legislatif dan eksekutif) menjalankan tugas-tugas budgeting pada perumusan Anggaran Pendapatan dan Belanja Daerah Kabupaten Tulang Bawang Barat tahun 2012.

C. Tempat dan Waktu Penelitian

D. Fokus Penelitian

Efektivitas dan efisiensi penelitian dapat dicapai melalui penentuan fokus penelitian. Sesuai dengan latar belakang dan rumusan masalah yang telah dipaparkan sebelumnya, fokus penelitian pada penelitian ini adalah untuk menjawab pertanyaan: bagaimana kontestasi dan korporatisme kepentingan antar perumus kebijakan anggaran dalam penentuan belanja langsung pada penyusunan APBD Kabupaten Tulang Bawang Barat tahun 2012.

Oleh karena itu maka fokus penelitian terletak pada proses perumusan sampai dengan finalisasi anggaran belanja langsung yang dilaksanakan oleh aktor-aktor formal perumus kebijakan anggaran yaitu legislatif dan eksekutif. Legislatif akan terfokus pada anggota Dewan Perwakilan Rakyat Daerah yang tergabung dalam panitia anggaran. Sementara eksekutif akan terfokus pada Tim Anggaran Pemerintah Daerah (TAPD).

E. Sumber Data

Data yang dipergunakan dalam penelitian ini bersumber pada data primer dan sekunder.

berdasarkan kriteria yang telah ditentukan. Purposive sampling dilakukan dengan cara mengambil subyek bukan didasarkan atas strata, random atau daerah tetapi didasarkan atas adanya tujuan (Arikunto, 2002: 19). Data primer dalam penelitian ini diperoleh dari: (1) Tim Anggaran Pemerintah Daerah Kabupaten Tulang Bawang Barat; (2) Panitia Anggaran legislatif Kabupaten Tulang Bawang Barat. Informan ini dipilih secara sengaja dengan mempertimbangkan bahwa mereka dapat memberikan informasi tentang hal-hal yang ingin diketahui oleh peneliti menyangkut obyek penelitian. (Sutrisno Hadi, 1990: 82).

b) Data sekunder yaitu data yang diperlukan untuk melengkapi data dan informasi yang diperoleh dari data primer. Data ini diperoleh dari dokumentasi hasil-hasil pemilihan kepala daerah, peraturan perundang-undangan, buku-buku, majalah, koran, internet dan sumber lainnya yang sesuai dengan kebutuhan.

F. Teknik Pengumpulan Data

Dalam rangka memperoleh data dalam penelitian ini, digunakan prosedur pengumpulan data sebagai berikut:

tanya jawab secara langsung dengan informan berdasarkan panduan wawancara yang sudah disiapkan. Teknik wawancara dilakukan dengan model triangulasi, artinya informasi dan data yang telah diperoleh dilakukan pengecekan, pengecekan kembali, kemudian di cros chek. (chek, recheck, dan cros chek). Tekniknya adalah dilakukan wawancara dengan Tim Anggaran Pemerintah Daerah Kabupaten Tulang Bawang Barat dan panitia anggaran legislatif Kabupaten Tulang Bawang Barat.

b) Observasi

Observasi merupakan pengamatan yang dilakukan peneliti terhadap lingkungan lokasi penelitian. Hasil observasi dapat menjelaskan informasi yang belum didapat melalui wawancara. Melalui observasi peneliti dapat mendapatkan informasi seperti fenomena-fenomena yang sedang berlangsung, cara melaksanakan tugas, pola interaksi, dan lain-lain. Alat yang biasa digunakan dalam teknik observasi adalah; lembar pengamatan, ceklist, catatan kejadian, dan lain-lain. Melalui observasi peneliti akan

lebih mampu memahami konteks data dalam keseluruhan situasi sosial, jadi akan dapat diperoleh pengalaman langsung, sehingga memungkinkan peneliti menggunakan pendekatan yang tidak dipengaruhi oleh konsep atau pandangan sebelumnya.

data statistik, kumpulan peraturan dan perundang-undangan, kepustakaan, gambar, selebaran, atau brosur yang terdapat atau dijumpai di lokasi penelitian yang berkaitan serta mendukung pelaksanaan penelitian.

G. Teknik Pengolahan Data

Data primer dan sekunder yang telah dikumpulkan tidak langsung dianalisis, melainkan terlebih dahulu diperiksa dengan tujuan untuk menguji apakah data mengalami kekurangan dan kesalahan. Setelah melalui proses ini, data kemudian diedit secara keseluruhan sehingga menghasilkan data yang lengkap dan sempurna, jelas dan mudah dibaca serta konsisten. Proses ini disebut editing, yaitu langkah yang dilakukan untuk meneliti kembali data-data yang telah diperoleh di lapangan, baik itu yang diperoleh melalui wawancara atau dokumentasi. Langkah ini dilakukan untuk meningkatkan validitas data yang hendak diolah dan dianalisis.

H. Kriteria dan Teknik Pemeriksaan Keabsahan Data

Untuk menetapkan keabsahan (truth warthiness) data diperlukan teknik pemeriksaan. Pelaksanaan teknik pemeriksaan didasarkan atas sejumlah kriteria tertentu salah satunya adalah derajat kepercayaan (credibility) dengan teknik triangulasi.

pembanding terhadap data itu. Adapun yang dipakai penulis adalah triangulasi dengan sumber, artinya membandingkan dan mengecek balik derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat yang berbeda (Moleong, 2000: 173).

Pada penelitian kualitatif hal itu dapat dicapai dengan jalan: (1) membandingkan data hasil pengamatan dengan data hasil wawancara; (2) membandingkan apa yang dikatakan orang di depan umum dengan apa

IV. KONDISI DAERAH

KABUPATEN TULANG BAWANG BARAT

A. Gambaran Umum

Kabupaten Tulang Bawang Barat dibentuk melalui Undang-Undang Nomor 50 tahun 2008 tanggal 26 November 2008 tentang Pembentukan Kabupaten Tulang Bawang Barat di Provinsi Lampung. Sebelumnya pada tanggal 29 Oktober 2008, Panitia Khusus DPR RI telah menyetujui pengesahan Rancangan Undang-Undang (RUU) tentang Pembentukan Kabupaten Tulang Bawang Barat menjadi Undang-Undang (UU).

Awalnya secara administratif, wilayah Kabupaten Tulang Bawang Barat merupakan bagian dari Kabupaten Tulang Bawang. Pada saat terbentuk, Kabupaten Tulang Bawang Barat terdiri atas 8 kecamatan, 80 kampung (desa) dan 2 kelurahan, yaitu :

1. Kecamatan Tulang Bawang Tengah (15 kampung dan 1 kelurahan) 2. Kecamatan Tulang Bawang Udik (9 kampung)

3. Kecamatan Tumijajar (9 kampung dan 1 kelurahan) 4. Kecamatan Lambu Kibang (9 kampung)

6. Kecamatan Gunung Terang (12 kampung) 7. Kecamatan Pagar Dewa (6 kampung) 8. Kecamatan Way Kenanga (7 kampung)

Proses berdirinya Kabupaten Tulang Bawang Barat dilatarbelakangi oleh aspirasi yang berkembang dimasyarakat yang tinggal dibagian barat Kabupaten Tulang Bawang, yang menginginkan adanya peningkatan kesejahteraan masyarakat melalui peningkatan pelayanan publik, percepatan pertumbuhan kehidupan demokrasi, percepatan pelaksanaan pembangunan ekonomi, percepatan pengelolaan potensi daerah, peningkatan keamanan dan ketertiban.

Keinginan yang berkembang dimasyarakat tersebut lalu terkristal dan diperjuangkan melalui jalur formal, yaitu dengan menyampaikan kepada unsur eksekutif dan legislatif, berikut dengan berbagai persyaratan yang diperlukan sebagaimana yang tercantum dalam Peraturan Pemerintah nomor 129 Tahun 2000 tentang Persyaratan Pembentukan dan Kriteria Pemekaran, Penghapusan, dan Penggabungan Daerah. Salah satu rangkaian penting dari proses pembentukan Kabupaten Tulang Bawang Barat adalah telah dilaksanakannya studi kelayakan yang dilaksanakan oleh lembaga penelitian Universitas Lampung pada tahun 2005.

undang-undang pembentukan Kabupaten Tulang Bawang Barat, serta diresmikannya Kabupaten Tulang Bawang Barat oleh Menteri Dalam Negeri atas nama Presiden Republik Indonesia, pada tanggal 3 April 2009. Bersamaan dengan acara peresmian yang berlangsung di gedung Departemen Dalam Negeri Jakarta tersebut, dilantik pula penjabat Bupati Kabupaten Tulang Bawang Barat yang pertama, yaitu : Syaifullah Sesunan yang menjabat hingga Oktober 2009. Peresmian Kabupaten Tulang Bawang Barat oleh Menteri Dalam Negeri pada tanggal 3 April 2009 dijadikan sebagai hari jadi Kabupaten Tulang Bawang Barat, dengan demikian setiap tanggal 3 April Kabupaten Tulang Bawang Barat merayakan hari ulang tahun.

Penjabat Bupati Kabupaten Tulang Bawang Barat yang kedua adalah Bachtiar Basri (periode Oktober 2009 – Juli 2011), dan Penjabat Bupati Kabupaten Tulang Bawang Barat yang ketiga adalah Hanan A Razak (periode Juli 2011 – November 2011).

Kabupaten Tulang Bawang Barat melepaskan diri dari status sebagai Daerah Otonomi Baru (DOB), menjadi daerah otonomi yang mandiri.

B. Kondisi Geografis

Secara geografis Kabupaten Tulang Bawang Barat tereltak di 10455’ -

10510’ Bujur Timur dan 335’ - 415’ Lintang Selatan. Luas wilayah

Kabupaten Tulang Bawang Barat adalah 1.201 km2. Kabupaten Tulang Bawang Barat berjarak ± 135 km dari ibukota Provinsi Lampung, Kota Bandar Lampung. Penduduk Kabupaten Tulang Bawang Barat pada tahun 2012 berjumlah ± 266.193 jiwa, terdiri atas 130.937 laki-laki dan 134.641 perempuan. Kabupaten Tulang Bawang Barat beribukota di Kecamatan Tulang Bawang Tengah.

Batas-batas wilayah Kabupaten Tulang Bawang Barat adalah :

a. Sebelah Utara berbatasan dengan Kabupaten Ogan Komering Ilir Provinsi Sumatera Selatan, serta Kecamatan Way Serdang dan Kecamatan Mesuji Timur Kabupaten Mesuji.

b. Sebelah Timur berbatasan dengan Kecamatan Banjar Margo, Kecamatan Banjar Agung dan Kecamatan Menggala Kabupaten Tulang Bawang.

d. Sebelah Barat berbatasan dengan Kecamatan Negeri Besar, Kecamatan Negara Batin dan Kecamatan Pakuan Ratu Kabupaten Way Kanan.

Berdasarkan kondisi geografis tersebut diatas, untuk lebih jelasnya dapat dilihat pada peta Kabupaten Tulang Bawang Barat Tahun 2012 sebagai berikut :

Gambar 2 : Peta Wilayah Kabupaten Tulang Bawang Barat Tahun 2012

C. Kondisi Ekonomi

Sentra-sentra perekonomian yang sudah cukup berkembang di Kabupaten Tulang Bawang Barat diantaranya adalah di Kecamatan Tulang Bawang Tengah (pasar Panaragan Jaya, pasar Pulung Kencana dan pasar Mulya Asri), dan Kecamatan Tumijajar (pasar Dayamurni) serta di Kecamatan Lambu Kibang (pasar Unit VI).

Di Kelurahan Dayamurni Kecamatan Tumijajar terdapat 4 buah bank umum, yaitu : Bank Lampung (BPD), Bank Rakyat Indonesia (BRI), Bank BTPN dan Bank Danamon. Keberadaan bank-bank tersebut telah dilengkapi dengan mesin Anjungan Tunai Mandiri (ATM).

Perekonomian di Kabupaten Tulang Bawang Barat ditandai dengan banyaknya aktifitas dibidang pertanian, perkebunan, perdagangan dan industri kecil (rumah tangga). Industri besar yang ada di Kabupaten Tulang Bawang Barat tercatat sebanyak 9 buah, diantaranya industri pengolahan tepung tapioka, pengolahan kelapa sawit, pengolahan getah karet dan penggilingan padi. Sementara industri kecil dan menengah yang ada tercatat 434 buah, diantaranya pembuatan tahu tempe, kerajinan tangan dari bambu, pandai besi, anyam-anyaman, batu bata, meubelair, keripik pisang, dan lain-lain.

Sarana dan prasarana lainnya di Kabupaten Tulang Bawang Barat yang mendapat perhatian adalah sarana dan prasarana perhubungan jalan raya. Jalan yang ada di Kabupaten Tulang Bawang Barat sebanyak 122 ruas, dengan panjang 532,120 kilo meter. Sedangkan jumlah jembatan yang ada mencapai 103 buah dengan panjang 1.177 meter.

D. Politik Lokal

Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Tulang Bawang Barat periode 2009 – 2014 terdiri atas 30 orang anggota, dengan komposisi asal partai politik sebagai berikut :

5. Partai Keadilan Sejahtera 2 orang 1. Githo S

2. A. Wahyudiono 6. Partai Amanat Nasional 2 orang 1. Edison, H

2. Sulisyono 7. Partai Persatuan Nahdatul

Ulama Indonesia

2 orang 1. Supeno 2. H. Koiri 8. Partai Nasional Banteng

Kemerdekaan

1 orang 1. Ani ocnistya P

9. Partai Indonesia Baru 1 orang 1. Budiyanto

10.PKPB 1 orang 1. Paisol, SH

11.PDK 1 orang 1. Maryanto

12.PKPI 1 orang 1. H. Pitono

13.Barisan Nasional 1 orang 1. Nimbang Jaya

14.PPD 1 orang 1. Syahrir

15.PPI 1 orang 1. Hj. Solidah

16.Partai Pelopor 1 orang 1. Fauzi Murni, SH 17.Partai Gerindra 1 orang 1. Rian Purwanto

18.PPRN 1 orang 1. Dahsir Lambung

Total 30 orang

E. Perumus Anggaran Daerah

Sebagaimana telah dijelaskan pada bab-bab sebelumnya bahwa APBD merupakan produk politik hasil pembahasan antara eksekutif dan legislatif, yang dituangkan dalam produk hukum berbentuk peraturan daerah. Karena itu perlu dipahami aktor-aktor yang terlibat didalam perumusan kebijakan publik tersebut, mulai dari proses perumusan sampai dengan pengesahannya.

1. DPRD dan Alat Kelengkapnnya

Dewan Perwakilan Rakyat Daerah Kabupaten Tulang Bawang Barat mempunyai alat kelengkapan, berupa:

a. Pimpinan DPRD b. Badan Musyawarah, c. Komisi

d. Badan Legeslasi Daerah, e. Badan Anggaran,

f. Badan Kehormatan, dan

g. Alat kelengkapan lainnya yang dibutuhkan oleh rapat paipurna.

Pimpinan 1 (satu) orang ketua dan 2 (dua) orang wakil ketua untuk DPRD kabupaten/kota yang beranggotakan 20 (dua puluh) sampai dengan 44 (empat puluh empat) orang.

Kabupaten Tulang Bawang Barat yang memiliki anggota DPRD sebanyak 30 orang, maka pimpinan DPRD terdiri dari 1 orang ketua dan 2 orang wakil ketua yang berasal dari partai politik berdasarkan urutan peolehan kursi terbanyak di DPRD. Adapun unsur pimpinan DPRD Kabupaten Tulang Bawang Barat periode tahun 2012 adalah sebagai berikut :

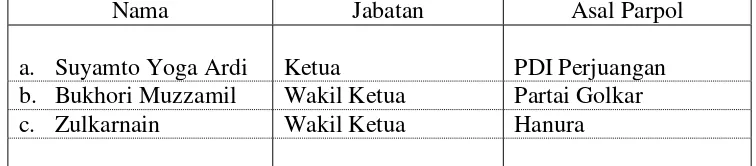

Tabel 6 : Data Pimpinan DPRD Kabupaten Tulang Bawang Barat Tahun 2012

Nama Jabatan Asal Parpol

a. Suyamto Yoga Ardi Ketua PDI Perjuangan b. Bukhori Muzzamil Wakil Ketua Partai Golkar

c. Zulkarnain Wakil Ketua Hanura

Sumber : diolah dari data DPRD Kabupaten Tulang Bawang Barat Tahun 2012

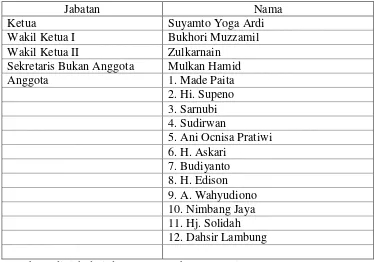

Tabel 7 : Data Badan Musyawarah DPRD Kabupaten Tulang Bawang Barat Tahun 2012

Jabatan Nama

Ketua Suyamto Yoga Ardi

Wakil Ketua I Bukhori Muzzamil

Wakil Ketua II Zulkarnain

Sekretaris Bukan Anggota Mulkan Hamid

Anggota 1. Made Paita

Sumber : diolah dari data DPRD Kabupaten Tulang Bawang Barat Tahun 2012.

Undang-undang nomor 27 Tahun 2009 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah dan Dewan Perwakilan Rakyat Daerah, pasal 89 menyebutkan bahwa :

Badan musyawarah bertugas:

a. menetapkan agenda DPRD untuk 1 (satu) tahun sidang, 1 (satu) masa persidangan, atau sebagian dari suatu masa sidang, perkiraan waktu penyelesaian suatu masalah, dan jangka waktu penyelesaian rancangan peraturan daerah, dengan tidak mengurangi kewenangan rapat paripurna untuk mengubahnya;

b. memberikan pendapat kepada pimpinan DPRD dalam menentukan garis kebijakan yang menyangkut pelaksanaan tugas dan wewenang DPRD;

c. meminta dan/atau memberikan kesempatan kepada alat kelengkapan DPRD yang lain untuk memberikan keterangan/penjelasan mengenai pelaksanaan tugas masing-masing;