TUGAS AKHIR

Nama : DENNY ACHMAD SANTOSO

Nim : 05.41010.0226

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjan

Oleh:

Nama : DENNY ACHMAD SANTOSO

Nim : 05.41010.0226

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

vi

ABSTRAK

Emas merupakan logam mulia yang sering dijadikan sebagai alat tukar

dalam perdagangan maupun sebagai standar keuangan berbagai negara (Joesoef:

2008). Nilai emas yang tidak pernah mengalami penyusutan membuat pelaku

bisnis atau masyarakat sering memilih emas untuk berinvestasi. Nyatanya,

berinvestasi emas pada umumnya banyak mendatangkan keuntungan bagi pelaku

investasi emas. Selain itu, emas juga bisa dikemas dalam berbagai bentuk seperti

emas batangan, emas koin, dan emas perhiasan, sehingga masyarakat dapat

menentukan jenis investasi emas yang diinginkan.

Bagi sebagian masyarakat yang ingin berinvestasi jangka panjang, emas

merupakan salah satu pilihan yang cukup menjanjikan karena harga emas

akhir-akhir ini terus mengalami kenaikan. Untuk mendapatkan keuntungan yang

optimal, bagi pelaku investasi emas pasti berharap mendapatkan harga yang

rendah saat pembelian dan harga yang mahal saat penjualan.

Peramalan harga emas dengan metode ARIMA (1.1.1) dapat membantu

masyarakat yang ingin berinvestasi emas dengan menghasilkan ramalan untuk

memprediksi harga emas pada periode akan datang dengan membandingkan nilai

pengukuran kesalahan yang terkecil berupa MAPE dan MSE untuk mendapatkan

hasil peramalan optimal yang digunakan untuk menentukan waktu beli dan jual

emas periode selanjutnya. Hasil uji coba menunjukkan bahwa nilai persentase

peramalan terhadap data aktual kurang dari 1 persen yang berarti nilai ramal

memiliki ketepatan yang cukup.

Kata kunci: Peramalan, ARIMA, Peramalan Harga Emas.

STIKOM

ix

DAFTAR ISI

Halaman

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Pembatasan Masalah ... 2

1.4 Tujuan ... 3

1.5 Manfaat Penelitian ... 3

1.6 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 5

2.1 Definisi Peramalan ... 5

2.2 Tujuan Peramalan ... 6

2.3 Tahapan - Tahapan Peramalan ... 7

2.4 Jenis Peramalan ... 9

2.5 Pola Data Peramalan ... 9

2.6 Metode ARIMA ... 11

2.6.1 Stasioneritas dan Nonstasioneritas ... 11

STIKOM

x

2.6.2 Klasifikasi Model ARIMA ... 12

2.6.3 Musiman dan Model ARIMA ... 14

2.7 Identifikasi ... 14

2.7.1 Fungsi Autokorelasi (ACF) ... 15

2.7.2 Fungsi Autokorelasi Parsial (PACF) ... 16

2.8 Penaksiran Parameter ... 18

2.9 Pengujian Parameter Model ... 18

2.10 Pemilihan Model Terbaik ... 19

2.11 Peramalan Dengan Model ARIMA ... 20

2.12 Definisi Emas ... 21

2.12.1 Pengertian Emas ... 22

2.13 Definisi Kurs ... 24

2.14 Pengertian, Proses dan Resiko Investasi ... 25

2.14.1 Pengertian Investasi ... 25

2.14.2 Proses Investasi ... 26

2.14.3 Resiko Investasi ... 28

2.15 Definisi Harga ... 30

BAB III Metode Penelitian ... 32

3.1 Jenis / Pendekatan Penelitian ... 31

3.2 Sumber Data Penelitian ... 32

3.2.1 Data Penelitian ... 33

3.3 Teknik Pengumpulan Data ... 34

3.4 Studi Literatur ... 34

3.5 Pengolahan Data ... 34

STIKOM

xi

3.6 Diagram Alir ARIMA ... 34

3.7 Harga Emas Dalam Rupiah ... 36

BAB IV Hasil Penelitian Dan Pembahasan ... 37

4.1 Karakteristik Data ... 38

4.1.1 Uji Korelasi ... 42

4.1.2 Proses Differencing (Pembedaan) ... 44

4.2 Identifikasi Model ARIMA ... 45

4.3 Estimasi Model ARIMA ... 47

4.3.1 Model 1 : ARIMA (2,1,1) ... 47

4.3.2 Model 2 : ARIMA (2,1,0) ... 49

4.3.3 Model 3 : ARIMA (1,1,1) ... 50

4.3.4 Model 3 : ARIMA (1,1,0) ... 51

4.3.5 Model 3 : ARIMA (0,1,1) ... 52

4.4 Uji Asumsi Residual (diagnostic checking) ... 53

4.5 Pemilihan Model Terbaik ... 58

4.6 Peramalan ... 59

4.6.1 ARIMA (1,1,1)... 59

4.6.2 ARIMA (2,1,1)... 61

4.7 Konversi Harga Emas ($) Ke Harga Emas (Rp.)... 64

BAB V PENUTUP... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68

STIKOM

1

1.1 Latar Belakang Masalah

Emas merupakan logam mulia yang sering dijadikan sebagai alat tukar

dalam perdagangan maupun sebagai standar keuangan berbagai negara (Joesoef:

2008). Nilai emas yang tidak pernah mengalami penyusutan membuat pelaku

bisnis atau masyarakat sering memilih emas untuk berinvestasi. Nyatanya,

berinvestasi emas pada umumnya banyak mendatangkan keuntungan bagi pelaku

investasi emas. Selain itu, emas juga bisa dikemas dalam berbagai bentuk seperti

emas batangan, emas koin, dan emas perhiasan, sehingga masyarakat dapat

menentukan jenis investasi emas yang diinginkan.

Bagi sebagian masyarakat yang ingin berinvestasi jangka panjang, emas

merupakan salah satu pilihan yang cukup menjanjikan karena harga emas

akhir-akhir ini terus mengalami kenaikan. Untuk mendapatkan keuntungan yang

optimal, bagi pelaku investasi emas pasti berharap mendapatkan harga yang

rendah saat pembelian dan harga yang mahal saat penjualan.

Antara tahun 1975 hingga 1979 misalnya, fluktuasi harga emas berkisar

antara $ 121,00 - $ 236,10. Tahun 1980, harga emas mengalami lonjakan tajam,

yakni mencapai $ 850. Pada tahun 1981, harga emas kembali bergolak, yakni

menyentuh angka terendah di level $ 493,75 dan angka tertinggi di nominal $

599,25. Pada tahun 1982 hingga tahun 2005, kisaran harga emas antara $ 200 - $

400. Pada tahun-tahun berikutnya, harga emas secara bertahap mengalami

kenaikan yakni berkisar antara $ 500 di tahun 2006, $ 600 di tahun 2007, dan $

800 pada tahun 2008. Pada tahun 2010, harga emas mengalami lonjakan tajam

STIKOM

dengan harga tertinggi pada level $ 1153. Di tahun berikutnya, harga emas

mengalami kenaikan kembali dan mencapai angka $ 1388. Pada tahun 2012 ini,

harga jual emas tertinggi mencapai $ 1744 (Kitco, 2013).

Berdasarkan uraian di atas, maka pada tugas akhir ini akan dibuat sebuah

peramalan harga emas dengan metode ARIMA untuk membantu masyarakat yang

ingin berinvestasi emas mengetahui pergerakan harga emas di masa depan.

Investasi emas akan lebih baik jika dalam investasinya mengetahui waktu yang

tepat untuk membeli emas di saat harga rendah dan menjual emas di saat harga

tinggi sehingga dapat meminimalkan kerugian dan mengoptimalkan keuntungan

investasi emas. Dengan adanya peralaman ini diharapkan dapat mengatasi

permasalahan yang ada dalam investasi emas.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang dapat

dirumuskan adalah bagaimana melakukan peramalan harga emas pada periode

yang akan datang berdasarkan historis harga emas sebelumnya, dengan

menggunakan metode Arima dan perangkat lunak aplikasi Mini Tab.

1.3 Batasan Masalah

Adapun batasan masalah dalam Tugas Akhir ini adalah :

1. Peramalan terdiri atas proses peramalan harga emas, laporan peramalan harga

emas per minggu pada hari senin.

2. Analisa ini hanya membahas peramalan harga emas.

3. Data yang diambil untuk meramalkan adalah historis harga emas.

4. Data yang digunakan adalah harga emas mulai periode 2009 hingga 2013.

STIKOM

5. Satuan yang digunakan untuk meramal adalah satuan Toz dengan nilai mata

uang dolar.

6. Dalam peramalan harga emas pada hari sabtu dan minggu tidak terjadi

perubahan atau tidak masuk dalam perhitungan peramalan.

7. Emas yang diramal diasumsikan semua 24 karat dan tidak meramal

berdasarkan jenis atau macam-macam emas.

1.4 Tujuan

Melakukan peramalan harga emas pada periode yang akan datang

berdasarkan historis harga emas sebelumnya, dengan metode Arima dan

perangkat lunak aplikasi Mini Tab. Hasil akhir dari penelitian ini adalah model

matematis Arima untuk peramalan harga emas dan uji coba hasil peramalan

menggunakan model matematis tersebut.

1.5 Manfaat Penelitian

Sesuai dengan tujuan pembuatan tugas akhir ini maka manfaat penelitian

ini adalah masyarakat yang ingin berinvestasi emas mengetahui pergerakan harga

emas di masa depan. Investasi emas akan lebih baik jika dalam investasinya

mengetahui waktu yang tepat untuk membeli emas di saat harga rendah dan

menjual emas di saat harga tinggi sehingga dapat meminimalkan kerugian dan

mengoptimalkan keuntungan investasi emas.

1.6 Sistematika Penulisan

Sistematika penulisan pada laporan ini adalah sebagai berikut:

STIKOM

BAB I : PENDAHULUAN

Bab I membahas tentang latar belakang masalah, perumusan masalah,

batasan masalah, tujuan dan manfaat dari pembuatan tugas akhir serta

sistematika penulisan buku.

BAB II : LANDASAN TEORI

Bab II membahas tentang landasan teori yang digunakan antara lain

teori-teori yang mendukung pemodelan Arima untuk peramalan harga

emas.

BAB III:METODOLOGI PENELITIAN

Bab III membahas tentang jenis/pendekatan penelitian, sumber data

penelitian, teknik pengumpulan data, studi literature, pengolahan data

Flow chart metode Arima, yang digunakan dalam pemodelan. BAB IV:PEMBAHASAN DAN HASIL

Bab IV membahas tentang pembahasan dan hasil analisa penelitian dari

pengolahan data perangkat lunak aplikasi Mini Tab. Serta melakukan

pengujian terhadap aplikasi untuk mengetahui aplikasi tersebut telah

dapat menyelesaikan permasalahan sesuai dengan yang diharapkan.

BAB V: PENUTUP

Bab V membahas kesimpulan dari analisa penelitian dan saran.

STIKOM

5

2.1 Definisi Peramalan

Menurut Prasetya dan Lukiastuti (2009:43), peramalan adalah ”seni dan

ilmu untuk memperkirakan kejadian di masa depan melalui pengujian keadaan di

masa lalu”. Pengujian tersebut atas dasar pola-pola diwaktu yang lalu dengan

melibatkan pengambilan data masa lalu dan menempatkannya ke masa yang akan

datang dengan model matematis.

Pengertian peramalan menurut Makridakis, dkk (1993:4), ”peramalan

merupakan bagian integral dari kegiatan pengambilan keputusan manajemen”.

Organisasi selalu menentukan sasaran dan tujuan, berusaha menduga-duga faktor

lingkungan, lalu memilih tindakan yang diharapkan akan menghasilkan

pencapaian sasaran dan tujuan tersebut. Kebutuhan akan peramalan meningkat

seiring dengan usaha manajemen untuk mengurangi ketergantungannya atas

hal-hal yang belum pasti. Peramalan menjadi lebih ilmiah sifatnya dalam menghadapi

lingkungan manajemen. Karena setiap bagian organisasi berkaitan satu sama lain,

baik buruknya ramalan dapat mempengaruhi seluruh bagian organisasi.

Suatu sistem peramalan harus mempunyai kaitan diantara

ramalan-ramalan yang dibuat pada bisang manajemen yang lain. Jika peramalan-ramalan ingin

berhasil, maka harus diperhatikan adanya saling ketergantungan yang tinggi

diantara ramalan berbagai divisi atau departemen. Sebagai contoh, kesalahan

dalam proyeksi penjualan dapat menimbulkan reaksi berantai yang mempengaruhi

ramalan anggaran, pengeluaran, operasi, arus kas, tingkat persediaan, harga dan

STIKOM

seterusnya. Menurut Arsyad (1994:9), apabila dilihat dari sifat ramalan yang

disusun, maka peramalan dapat dibedakan atas dua macam, yaitu:

1. Peramalan Kualitatif, yaitu peramalan yang didasarkan atas data kualitatif pada

masa yang lalu. Hasil peramalan yang dibuat sangat tergantung pada orang

yang menyusunnya karena hasil peramalan tersebut ditentukan berdasrkan

pemikiran yang bersifat intuisi, judgment, atau pendapat, dan pengetahuan serta pengalaman dari penyusunnya.

2. Peramalan Kuantitatif, yaitu peramalan yang didasarkan atas data kuantitatif

pada masa lalu. Hasil peramalan yang dibuat sangat tergantung pada metode

yang diperguankan dalam peramalan tersebut. Metode yang baik adalah

metode yang memberikan nilai-nilai perbedaan atau penyimpangan yang paling

kecil. Peramalan kuantitatif hanya dapat digunakan apabila terdapat kondisi

sebagai berikut:

a. Tersedianya informasi tentang masa lalu.

b. Adanya informasi yang dapat dikuantufikasikan dalam bentuk data numerik.

c. Dapat diasumsikan bahwa pola yang lalu akan berkelanjutan pada masa

yang akan datang

2.2 Tujuan Peramalan

Menurut Subagyo (2002), dalam dunia usaha sangat penting diperkirakan

hal-hal yang terjadi di masa depan sebagai dasar untuk mengambil keputusan,

terutama dunia usaha itu merupakan bagian dari kehidupan sosial, di mana segala

sesuatu yang terjadi serba tidak pasti, sukar diprediksi dengan tepat. Oleh karena

itu perlu dilakukan sebuah peramalan/rencana peramalan yang dibuat selalu

diupayakan agar dapat:

STIKOM

a. Meminimumkan pengaruh ketidak pastian terhadap perusahaan.

b. Peramalan bertujuan mendapatkan peramalan (forcast) yang bisa

meminimumkan kesalahan meramal (forecast error) yang biasanya diukur dengan Mean Squared Error (MSE), Mean Absolute Error (MAE), dan sebagainya.

2.3 Tahap-Tahap Peramalan

Menurut Susanto (2009:10), agar hasil peramalan dapat secara efektif

menjawab masalah yang ada, kegiatan peramalan sebaiknya mengikuti tahapan

baku sebagai berikut ini:

1. Perumusan masalah dan pengumpulan data.

Tahap pertama yang sebenarnya penting dan menentukan keberhasilan

peramalan adalah menetukan masalah tentang apa yang akan diprediksi.

Formulasi masalah yang jelas akan menuntun pada ketepatan jenis dan

banyaknya data yang akan dikumpulkan. Dapat saja masalah telah ditetapkan,

namun data relevan data tidak tersedia, hal ini akan memaksa diadakannya

perumusan ulang atau mengubah metode peramalan.

2. Persiapan data

Setelah masalah dirumuskan dan data telah terkumpul, tahap selanjutnya

adalah menyiapkan data hingga data diproses dengan benar. Hal ini diperlukan,

karena dalam praktek ada beberapa masalah bekaitan dengan data yang

terkumpul:

a. Jumlah data yang terlalu banyak. Pada umumnya, semakin banyak data akan

semakin valid hasil peramalan. Namun demikian, jumlah data yang sangat

banyak justru berakibat hasil forecaseting tidak dapat menjelaskan situasi

STIKOM

sebenarnya, karena time horizon dapat menjadi sangat panjang, yang dapat berakibat banyak data tidak relevan lagi.

b. Jumlah data justru terlalu sedikit. Beberapa metode forecaseting pada umumnya jumlah data dibawah sepuluh dianggap tidak memadai untuk

kegiatan forecaseting secara kuantitatif. c. Data harus diproses terlebih dahulu.

d. Data tersedia, namun rentang waktu data tidak sesuai dengan masalah yang

ada

e. Data tersedia, namun cukup banyak data yang hilang (missing), yakni data yang tidak lengkap menurut kegiatan peramalan akan kurang valid; biasanya

akan dilakukan perlakuan data missing, seperti melakukan rata-rata diantara dua data yang lengkap atau cara lain.

3. Membangun model

Setelah data dianggap memadai dan siap dilakukan kegiatan produksi, proses

selanjutnya adalah memilih (model) metode yang tepat untuk melakukan

peramalan pada data tersebut.

4. Implementasi model

Setelah metode peramalan ditetapkan, maka model dapat diterapkan pada data

dan dapat dilakukan prediksi pada data untuk beberapa periode kedepan.

5. Evaluasi peramalan

Hasil peramalan yang telah ada kemudian dibandingkan dengan data aktual.

Tentu saja tidak ada metode peramalan yang dapat memprediksi data dimasa

depan secara tepat, yang ada adalah ketepatan prediksi yang nantinya akan

dipake sebagai acuan dari data aktual sehingga dapat mengambil keputusan.

STIKOM

2.4 Jenis Peramalan

Menurut Arsyad (1994:9), dilihat dari jangka waktunya peramalan bisa

dikelompokkan menjadi dua macam yaitu:

1. Peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan

hasil ramalan yang jangka waktunya lebih dari satu tahun. Contoh: penyusunan

rencana pembangunan suatu negara, corporate planning, rencana investasi, dsb.

2. Peramalan jangka pendek, yaitu peramalan yang dilakukan untuk penyusunan

hasil ramalan yang jangka waktunya kurang dari satu tahun dan biasanya

digunakan manajemen menengah dan manajemen nilai pertama untuk

memenuhi kebutuhan jangka waktu dekat. Contoh: penyusunan rencana

produksi, penjualan, persediaan, dsb.

2.5 Pola Data Peramalan

Langkah penting dalam memilih suatu metode deret waktu (time series) yang tepat adalah dengan mempertimbangkan jenis pola data, sehingga metode

yang paling tepat dengan pola tersebut dapat digunakan untuk melakukan

peramalan, menurut Arsyad (1994:38), pola data dapat dibedakan menjadi empat

jenis, yaitu:

1. Pola horizontal (H), terjadi bilamana nilai data berfluktuasi disekitar nilai

rata-rata yang konstan. (data seperti itu ”stasioner” terhadap nilai rata-rata-rata-ratanya).

Yang termasuk dalam jenis ini adalah data suatu produk yang secara teoritis

tidak mengalami perubahan, dimana data tersebut dari perjalanan waktunya

tidak mengalami perubahan yang sangat signifikan, berikut adalah gambar

grafik pola horizontal (H) seperti yang terlihat dibawah ini :

STIKOM

Gambar 2.1Grafik Pola Horizontal

2. Pola musiman (S), terjadi bilamana suatu deret dipengaruhi oleh faktor

musiman (kuartal tahun tertentu, bulanan, atau hari-hari pada minggu tertentu).

Misalnya penjualan minuman ringan, bahan bakar pemanas ruangan, dsb

menunjukkan jenis pola ini.

Gambar 2.2 Grafik Pola Musiman

3. Pola siklis (C), terjadi bilamana datanya dipengaruhi oleh fluktuasi ekonomi

jangka panjang seperti yang berhubungan dengan siklus bisnis. Misalnya

penjualan peroduk seperti mobil, baja, dsb menunjukkan pola jenis ini. Pola

siklis meliputi periode puncak yang diikuti periode resesi, depresi dan

pemulihan.

STIKOM

Gambar 2.3 Grafik Pola Siklis

4. Pola trend (T), terjadi bilamana terdapat kenaikan atau penurunan sekuler

jangka panjang dalam data. Misalnya penjualan banyak perusahaan, GNO, dan

berbagai indikator ekonomi lainnya mengikuti suatu pola trend.

Gambar 2.4 Grafik Pola Trend

Gambar diatas menunjukkan grafik trend dimana dari unsur diatas

menunjukan peningkatan dalam perjalanan waktunya.

Time lag adalah periode waktu antara dua peristiwa yang terkait erat, fenomena, seperti antara stimulus dan respon atau antara sebab dan akibat

STIKOM

2.6 Metode ARIMA

2.6.1 Stasioneritas dan Nonstasioneritas

Hal yang perlu diperhatikan adalah bahwa kebanyakan deret berkala

bersifat nonstasioner dan bahwa aspek-aspek AR dan MA dari model ARIMA

hanya berkenaan dengan deret berkala yang stasioner.

Stasioneritas berarti tidak terdapat pertumbuhan atau penurunan pada data.

Data secara kasarnya harus horizontal sepanjang sumbu waktu. Dengan kata lain,

fluktuasi data berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung

pada waktu dan varians dari fluktuasi tersebut pada pokoknya tetap konstan setiap

waktu.

Suatu deret waktu yang tidak stasioner harus diubah menjadi data stasioner

dengan melakukan differencing. Yang dimaksud dengan differencing adalah menghitung perubahan atau selisih nilai observasi. Nilai selisih yang diperoleh

dicek lagi apakah stasioner atau tidak. Jika belum stasioner maka dilakukan

differencing lagi. Jika varians tidak stasioner, maka dilakukan transformasi logaritma.

2.6.2 Klasifikasi Model ARIMA

Model Box-Jenkins (ARIMA) dibagi kedalam 3 kelompok, yaitu: model

autoregressive (AR), moving average (MA), dan model campuran ARIMA

(autoregressive moving average) yang mempunyai karakteristik dari dua model

pertama. Dibawah ini nantinya akan dijelaskan tentang model AR, MA, dan

ARIMA secara satu persatu hingga penulisan secara matematisnya juga akan

dijelaskan secara menyeluruh dari penjelasan dibawah ini.

STIKOM

1) Autoregressive Model (AR)

Bentuk umum model autoregressive dengan ordo p (AR(p)) atau model ARIMA

(p,0,0) dinyatakan sebagai berikut :

Xt = μ' + φ1Xt-1 +φ2Xt-2 + … + φpXt-p+ et [0] ………...……….(1) dimana: μ' = suatu konstanta

φ = parameter autoregresif ke-p et = nilai kesalahan pada saat t

2) Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut:

Xt = μ' +

e

t -θ1e

t-1 – θ2e

t-2 - ….| - θqe

t-k ……….(2) dimana: μ' = suatu konstantaθ1 sampai θq adalah parameter-parameter moving average

et-k = nilai kesalahan pada saat t – k

3) Model campuran

a. Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni, misal

ARIMA (1,0,1) dinyatakan sebagai berikut:

………..………..…(3)

Atau

………...….(4)

b. Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana

STIKOM

ARIMA (1,1,1) adalah sebagai berikut :

……….………...…(5)

2.6.3 Musiman dan Model ARIMA

Musiman didefinisikan sebagai suatu pola yang berulang-ulang dalam

selang waktu yang tetap. Untuk data yang stasioner, faktor musiman dapat

ditentukan dengan mengidentifikasi koefisien autokorelasi pada dua atau tiga

time-lag yang berbeda nyata dari nol. Autokorelasi yang secara signifikan berbeda dari nol menyatakan adanya suatu pola dalam data. Untuk mengenali adanya

faktor musiman, seseorang harus melihat pada autokorelasi yang tinggi. Untuk

menangani musiman, notasi umum yang singkat adalah:

ARIMA (p,d,q) (P,D,Q)s ………..(6)

Dimana (p,d,q) = bagian yang tidak musiman dari model (P,D,Q) = bagian musiman dari model

S = jumlah periode per musim

2.7 Identifikasi

Identifikasi model untuk pemodelan data deret waktu menggunakan

metode ini memerlukan perhitungan dan penggambaran dari hasil fungsi

autokorelasi (ACF) dan fungsi autokorelasi parisal (PACF). Hasil perhitungan ini

diperlukan untuk menentukan model ARIMA yang sesuai, apakah ARIMA(p,0,0)

atau AR(p), ARIMA(0,0.q) atau MA(q), ARIMA(p,0,q) atau ARMA(p,q), ARIMA(p,d,q). Sedangkan untuk menentukan ada atau tidaknya nilai d dari sudatu model, ditentukan oleh data itu sendiri. Jika bentuk datanya stasioner, d

bernilai 0, sedangkan bentuk datanya tidak stasioner, nilai d tidak sama dengan 0 (d > 0).

STIKOM

2.7.1 Fungsi Autokorelasi (ACF)

Korelasi merupakan hubungan antara satu variable dengan variable

lainnya. Nilai korelasi dinyatakan oleh koefisien yang nilainya bervariasi antara

+1 hingga -1. Nilai koefisien tersebut menyatakan apa yang akan terjadi pada

suatu variable jika terjadi perubahan pada variable lainnya.

Nilai koefisien yang bernilai positif, yakni jika satu variabel meningkat

nilainya, variabel lainnya juga akan meningkat nilainya. Sedangkan nilai koefisien

yang bernilai negative menunjukkan hubungan antar variabel yang bersifat

negative, yakni jika suatu variabel meningkat nilainya, variabel lainnya akan

menurun nilainya, dan sebaliknya. Bila suatu koefisien bernilai nol, berarti antar

variabel-variabel tersebut tidak memiliki hubungan, yakni jika terjadi

peningkatan/penurunan terhadap suatu variabel, variabel lainnya tidak akan

terpengaruh oleh perubahan nilai tersebut sehingga dari suatu variabel lainnya

tidak akan terpengaruh oleh perubahan nilai tersebut.

Koefisien autokorelasi memiliki makna yang hamper sama dengan

koefisien korelasi, yakni hubungan antara dua atau lebih variabel. Pada korelasi,

hubungan tersebut merupakan dua variabel yang berbeda pada waktu yang sama,

sedangkan pada autokorelasi, hubungan tersebut merupakan dua variabel yang

sama dalam rentang waktu yang berbeda. Autokorelasi dapat dihitung

menggunakan fungsi autokorelasi (AutoCorrelation Function), ACF(k), yang dapat dinotasikan sebagai berikut :

………(7)

STIKOM

Secara umum, ACF digunakan untuk melihat apakah ada sifat Moving Average (MA), dari suatu deret waktu, yang dalam persamaan ARIMA direpresentasikan oleh besaran q. Besar nilai q dinyatakan sebagai banyaknya nilai ACF sejak lag 1 hingga lag ke-k secara berurut yang terletak di luar selang kepercayaan Z. Jika terdapat sifat MA, q pada umumnya bernilai 1 atau 2, sangat jarang ditemui suatu model dengan nilai q lebih dari 2.

Nilai d, sebagai derajat pembeda (differencing) untuk menentukan stasioner atau tidaknya suatu deret waktu, juga ditentukan dari nilai ACF. Bila ada

nilai-nilai ACF setelah time lag ke-k untuk menentukan nilai q berada di luar selang kepercayaan Z, maka deret tersebut tidak stasioner, sehingga nilai d tidak sama dengan nol (d >0), biasanya antara 1 atau 2 sedangkan bilai nilai-nilai ACF tersebut berada dalam selang kepercayaan Z, maka deret tersebut dapat dibilang

stasioner, sehingga nilai d sama dengan nol ( d = 0).

Selang kepercayaan Z, yang besarnya ditentukan oleh derajat bebas dan

selang kepercayaan (α), dinyatakan sebagai berikut :

….………(8)

Galat standar dari ACF tersebut adalah :

………(9)

dimana n merupakan banyak pengamatan dalam deret.

2.7.2 Fungsi Autokorelasi Parsial (PACF)

Autokorelasi parsial digunakan untuk mengukur derajat asosiasi antara Yt

dan Yt-k, ketika efek dari rentang atau jangka waktu ( time lag ) dihilangkan. Seperti ACF, nilai PACF juga berkisar antara +1 dan -1.

STIKOM

PACF umumnya digunakan untuk mengidentifikasi adanya atau tidaknya

sifat AR (autoregressive), yang dinotasikan dengan besaran p. Jika terdapat sifat AR, pada umumnya nilai PACF bernilai 1 atau 2, jarang ditemukan sifat AR

dengan nilai p lebih besar dari 2.

Fungsi PACF dapat dituliskan sebagai berikut :

Pk = φ1Pk-1 + φ2Pk-2 + φ3Pk-3 + ……+ φp P k-p ………….(10)

dimana :

k adalah time lag, dengan k = 1,…….., p.

P adalah nilai dari fungsi autokorelasi (ACF)

Φadalah nilai dari fungsi autokorelasi parsial (PACF)

Sebagai contoh, untuk mendapatkan nilai PACF pada time lag 1, k bernilai

1, diperoleh

P1 = φ1P0, dengan P0 (nilai ACF pada lag 0) selalu bernilai 1, sehingga :

φ1 = P1 ………. (11)

Berarti nilai PACF pada time lag 1 sama dengan nilai ACF pada time lag

1. Sedangkan untuk memperoleh nilai PACF pada time lag 2, digunakan

persamaan 3.2.3.2.1 dengan k – 2, diperoleh:

P1= φ1 + φ2P1 dan P2 = φ1 P1 + φ2 ………..…………(12)

Dengan memecahkan persamaan 3.2.3.2.3 dan mensubstitusikan φ1nya,

didapatkan :

φ2 = P2 – P21 ………..(13)

1-P21

Sedangkan untuk k = 3, menggunakan persamaan 3.2.3.2.1, akan diperoleh : P1 = φ1 + φ2P1 + φ3P2

STIKOM

P2 = φ1 P1 + φ2 + φ3 P1 ………(14) P3 = φ2P2 + φ2P1 +φ3

Demikian seterusnya untuk time lag selanjutnya.

2.8 Penaksiran Parameter

Ada dua cara yang mendasar untuk mendapatkan parameter-parameter

tersebut:

a. Dengan cara mencoba-coba (trial and error), menguji beberapa nilai yang berbeda

dan memilih satu nilai tersebut (atau sekumpulan nilai, apabila terdapat lebih dari

satu parameter yang akan ditaksir) yang meminimumkan jumlah kuadrat nilai sisa

(sum of squared residual).

b. Perbaikan secara iteratif, memilih taksiran awal dan kemudian membiarkan

program komputer memperhalus penaksiran tersebut secara iterative dengan

bantuan program komputer maka akan mempermudah penaksiran tersebut.

2.9 Pengujian Parameter Model

1. Pengujian masing-masing parameter model secara parsial (t-test) 2. Pengujian model secara keseluruhan (Overall F test)

Model dikatakan baik jika nilai error bersifat random, artinya sudah tidak

mempunyai pola tertentu lagi. Dengan kata lain model yang diperoleh dapat

menangkap dengan baik pola data yang ada. Untuk melihat kerandoman nilai

error dilakukan pengujian terhadap nilai koefisien autokorelasi dari error, dengan

menggunakan salah satu dari dua statistik yaitu statistic Uji Q Box dan Pierece

dan Uji Ljung-Box yang akan dijelaskan dibawah ini, berikut adalah penjelasan

Uji Q Box dan Pierce dan Uji Ljung-Box:

STIKOM

1) Uji Q Box dan Pierce:

….………(15)

2) Uji Ljung-Box:

...…….……….(16)

Menyebar secara Khi Kuadrat (X2) dengan derajat bebas (db)=(k-p-q-P-Q) dimana:

n’ = n-(d+SD)

d = ordo pembedaan bukan faktor musiman

D = ordo pembedaan faktor musiman S = jumlah periode per musim

m = lag waktu maksimum

r k = autokorelasi untuk time lag 1, 2, 3, 4,..., k

Kriteria pengujian:

Jika Q ≤ X2 (α,db)berarti: nilai error bersifat random (model dapat diterima).

Jika Q ≤ X2

(α,db) berarti: nilai error tidak bersifat random (model tidak dapat

diterima).

2.10 Pemilihan Model Terbaik

Untuk menentukan model yang terbaik dapat digunakan standard error estimate

berikut:

……….(17)

dimana:

= nilai sebenarnya pada waktu ke-t = nilai dugaan pada waktu ke-t

STIKOM

Model terbaik adalah model yang memiliki nilai standard error estimate (S) yang paling zkecil. Selain nilai standard error estimate, nilai rata-rata persentase kesalahan peramalan (MAPE) dapat juga digunakan sebagai bahan pertimbangan

dalam menentukan model yang terbaik yaitu:

………..… (18)

T = banyaknya periode peramalan/dugaan.

2.11 Peramalan Dengan Model ARIMA

Notasi yang digunakan dalam ARIMA adalah notasi yang mudah dan

umum. Misalkan model ARIMA (0,1,1)(0,1,1) dijabarkan sebagai berikut:

(1-B)(1-B12)Xt = (1 –θ1B)(1-θ1B12)

e

t ………...………(19)Tetapi untuk menggunakannya dalam peramalan mengharuskan dilakukan suatu

penjabaran dari persamaan tersebut dan menjadikannya sebuah persamaan regresi

yang lebih umum. untuk model diatas bentuknya adalah:

Xt = Xt-1 + Xt-12 – Xt-13 +

e

t - θ1e

t-1 - θ1e

t-12 + θ1e

t-13 ...(20)Untuk meramalkan satu periode ke depan, yaitu Xt+1 maka seperti pada persamaan berikut:

Xt-1= Xt + Xt-11 – Xt-12 +

e

t+1 - θ1e

t - θ1e

t-11 + θ1e

t-12………. (13)Nilai et+1 tidak akan diketahui, karena nilai yang diharapkan untuk kesalahan random pada masa yang akan datang harus ditetapkan sama dengan nol. Akan

tetapi dari model yang disesuaikan (fitted model) kita boleh mengganti nilai et,

et-11 dan et-12 dengan nilai nilai mereka yang ditetapkan secara empiris (seperti

STIKOM

yang diperoleh setelah iterasi terakhir algoritma Marquardt). Tentu saja bila kita

meramalkan jauh ke depan, tidak akan kita peroleh nilai empiris untuk “e” sesudah beberapa waktu, dan oleh sebab itu nilai harapan mereka akan seluruhnya

nol.

Untuk nilai X, pada awal proses peramalan, akan mengetahui nilai Xt,

Xt-11, Xt-12. Akan tetapi sesudah beberapa saat, nilai X akan berupa nilai ramalan (forecasted value), bukan nilai-nilai masa lalu yang telah diketahui.

2.12 Definisi Emas

Emas dalam sejarah manusia ditemukan sejak tahun 5000 SM, ada yang

menyebutkan ditemukan oleh bangsa Mesir. Emas berasma tembaga dan perak

adalah logam yang pertama kali ditemukan manusia. Emas atau aurum (Au)

adalah termasuk logam mulia, karena sifatnya yang stabil, dan merupakan unsure

murni. Selama beberapa ratus tahun, manusia masih berusaha untuk membuat

emas karena nilai ekonomisnya, dan tidak berhasil karena emas adalah unsure

kimia. Orang-orang ini akhirnya menjadi alchemist yang membidani lahirnya ilmu kimia. Emas merupakan logam yang bersifta lunak dan mudah ditempa,

kekerasannya berkisar antara 2,5 – 3 (skala Mohs), serta berat jenisnya tergantung

pada jenis dan kandungan logam lain yang berpadu dengannya.

Menurut James Turk, pendiri perusahaan GoldMoney di British, emas adalah komoditi yang special dan unik. Emas diambil dari perut dan terakumulasi

dipermukaan bumi. Emas tidak dikonsumsi, jadi jumlahnya terus bertambah.

Meskipun tidak dikonsumsi, emas selalu menjadi barang langka karena jumlah

seluruh emas yang ada dipermukaan bumi saat ini diperkirakan hanya berkisar

150.000 – 160.000 ton saja. Suplai emas di dunia juga terbatas pada yang berada

STIKOM

di permukaan bumi saja. Karena tidak dikonsumsi, maka total suplai emas di

seluruh dunia sama dengan jumlah seluruh emas di permukaan bumi. Kenaikan

suplai tiap tahun hanya berkisar 1.5% - 1.7%.

Emas sejak pertama kali ditemukan telah menarik minat manusia karena

keindahaanya dan sifat mulianya. Pada perkembangannya emas menjadi lambang

dari keindahan, kemegahan, kemakmuran, dan menjadi bernilai ekonomis tinggi.

Semua fungsi emas ini masih tetap sampai sekarang.

Emas digunakan sebagai standar keuangan di banyak Negara dan juga

sebagai alat tukar yang relatif abadi, dan diterima di semua Negara di dunia.

Penggunan emas dalam bidang moneter dan keuangan berdasarkan nilai moneter

absolute dari emas itu sendiri terhadap berbagai mata uang di seluruh dunia,

meskipun secara resmi di bursa komoditas dunia, harga emas dicantumkan dalam

mata uang dolar Amerika. Bentuk pengunaan emas dalam bidang moneter

lazimnya berupa batanagn emas dalam berbagai satuan berat gram sampai

kilogram.

2.12.1 Pengertian Emas

Emas merupakan unsur kimia, yang dalam tabel periodik yang memiliki

simbol Au (bahasa Latin: ‘aurum’) dan nomor atom 79. Emas merupakan sebuah

logam transisi (trivalen dan univalen) yang lembek, mengkilap, kuning, berat,

malleable, dan ductile. Emas tidak bereaksi dengan zat kimia lainnya tapi terserang oleh klorin, fluorin dan aqua regia. Logam ini banyak terdapat di nugget

emas atau serbuk di bebatuan dan di deposit alluvial dan salah satu logam

coinage. Kode ISOnya adalah XAU. Emas melebur dalam bentuk cair pada suhu

sekitar 1000 derajat celcius. Emas merupakan logam yang bersifat lunak dan

STIKOM

mudah ditempa, kekerasannya berkisar antara 2,5 – 3 (skala Mohs), serta berat

jenisnya tergantung pada jenis dan kandungan logam lain yang berpadu

dengannya. Mineral pembawa emas biasanya berasosiasi dengan mineral ikutan

(gangue minerals). Mineral ikutan tersebut umumnya kuarsa, karbonat, turmalin,

flourpar, dan sejumlah kecil mineral non logam. Mineral pembawa emas juga

berasosiasi dengan endapan sulfida yang telah teroksidasi. Mineral pembawa

emas terdiri dari emas nativ, elektrum, emas telurida, sejumlah paduan dan

senyawa emas dengan unsur-unsur belerang, antimon, dan selenium. Elektrum

sebenarnya jenis lain dari emas nativ, hanya kandungan perak di dalamnya >20%.

Emas terbentuk dari proses magmatisme atau pengkonsentrasian di permukaan.

Beberapa endapan terbentuk karena proses metasomatisme kontak dan larutan

hidrotermal, sedangkan pengkonsentrasian secara mekanis menghasilkan endapan

letakan. Genesa emas dikatagorikan menjadi dua yaitu endapan primer dan

endapan plaser.

Emas digunakan sebagai standar keuangan di banyak negara dan juga

digunakan sebagai perhiasan, dan elektronik. Penggunaan emas dalam bidang

moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri

terhadap berbagai mata uang di seluruh dunia, meskipun secara resmi di bursa

komoditas dunia, harga emas dicantumkan dalam mata uang dolar Amerika.

Bentuk penggunaan emas dalam bidang moneter lazimnya berupa bulion atau

batangan emas dalam berbagai satuan berat gram sampai kilogram. Emas juga

diperdagangkan dalam bentuk koin emas, seperti Krugerrand yang diproduksi

oleh South African Mint Company dalam berbagai satuan berat. Satuan berat

krugerrand yang umum ditemui adalah 1/10 oz (ounce), 1/4 oz, 1/2 oz dan 1 oz.

STIKOM

Harga koin krugerrand didasarkan pada pergerakan harga emas di pasar

komoditas dunia yang bergerak terus sepanjang masa perdagangan. Koin

Krugerrand khusus (atau biasa disebut proof collector edition) juga diproduksi

secara terbatas sesuai dengan tema tertentu. Karena diproduksi terbatas, sering

kali harga koin krugerrand edisi proof ini melebihi harga kandungan emas koin

tersebut tergantung pada kelangkaan dan kondisi koin khusus ini. Edisi yang

cukup digemari dan dicari para investor adalah edisi yang memuat gambar Nelson

Mandela.

2.13 Definisi Kurs

Menurut Paul R Krugman dan Maurice Obstfeld (2003), kurs adalah harga

sebuah mata uang dari suatu Negara yang diukur dan dinyatakan dalam mata uang

lainnya. Tolak ukur atau rate of exchange. USD merupakan salah satu mata uang

hard currency, yaitu mata uang yang nilainya relative stabil dan kadang-kadang mengalami apresiasi, maka akan dijadikan tolak ukur terhadap mata uang rupiah.

Di Indonesia dikenal tiga jenis kurs yaitu kurs jual, kurs beli dan kurs tengah.

Dalam hal ini yang perlu diperhatikan adalah bahwa penentuan kurs jual dan kurs

beli akan selalu dilihat dari sisi bank.

Kurs jual untuk USD adalah nilai tukar Rupiah terhadap USD apabila bank

menjual USD kepada nasabah atas permintaan nasabah, sebaliknya kurs beli

adalah nilai tukar Rupiah terhadap USD apabila bank membeli atau membutuhkan

USD. Kurs jual suatu mata uang akan selalu lebih tinggi apabila daripada kurs

belinya. Ditinjau dari sisi bank, bank devisa akan selalu berusaha memperoleh

keuntungan dari selisih antara penjualan dan pembelian atau yang dikenal sebagai

spread. Sedangkan kurs tengah adalah nilai tengah antara kurs jual dan kurs beli

STIKOM

pada saat tertentu. Dalam analisis-anlisis, kurs tengah akan memberikan hasil

yang menggambarkan perkembangan yang terjadi. Hal ini disebabkan spread

antara kurs jual and kurs beli yang selalu berubah-ubah.

2.14 Pengertian, Proses dan Resiko Investasi

2.14.1. Pengertian Investasi

Dalam arti luas investasi diartikan sebagai penundaan konsumsi sekarang

untuk digunakan didalam produksi yang efisien selama periode waktu yang

tertentu. Sedangkan dalam arti sempit investasi adalah suatu kegiatan

menempatkan dana pada satu atau lebih dari suatu aset selama periode tertentu

dengan harapan memperoleh penghasilan atau return.

Investasi dapat dilakukan pada aktiva riil (real assets) dan aktiva keuangan (financial assets). Pada aktiva riil, investasi dapat dilakukan baik dalam bentuk berwujud (tangible assets) seperti membangun pabrik, mesin, kantor, kendaraan,

maupun dalam bentuk tidak berwujud seperti (intangible assets) seperti merek dagang (trade mark) dan keahlian teknis (technical expertise).

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung yaitu

investasi yang dilakukan dengan membeli langsung aktiva keuangan dari suatu

perusahaan baik melalui perantara atau dengan cara lain seperti pembelian

sertifikat deposito, contoh investasi jangka panjang adalah seperti pembelian

tanah, rumah, dan bangunan lainnya sedangkan contoh investasi jangka pendek

adalah seperti saham atau obligasi, maupun investasi tidak langsung yaitu

investasi yang dilakukan dengan membeli saham dari perusahaan investasi yang

mempunyai aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

STIKOM

2.14.2. Proses Investasi

Proses investasi menjelaskan bagaimana sebaiknya seorang investor melakukan

investasi dalam sekuritas dengan membuat keputusan mengenai jenis sekuritas

yang akan dipilih, berapa besar dan kapan investasi tersebut dilakukan.

Menurut Husnan (1993: 23) terdapat lima langkah yang mendasari

pengambilan keputusan dalam investasi, yaitu :

1. Menentukan Kebijakan Investasi

Pada tahap ini investor perlu menentukan apa tujuan investasinya dan berapa

banyak investasi tersebut dilakukan. Disini Investor harus benar-benar

memahami bahwa terdapat hubungan yang positif antara tingkat resiko dan

return yang akan diperoleh. Artinya apabila investor hanya ingin menanggung

resiko minimal maka ia akan mendapat return dalam tingkat tertentu,

sebaliknya bila investor ingin mendapatkan return maksimal maka ia harus

menanggung resiko dalam tingkat tertentu. Oleh karena itu sebaiknya tujuan

investasi harus dinyatakan dalam return (imbal hasil) maupun resiko.

2. Analisa Sekuritas

Tahap ini merupakan proses di mana investor melakukan analisis terhadap

penilaian sekuritas secara individual (atau beberapa kelompok sekuritas) yang

masuk dalam kategori luas dari aset finansial yang telah teridentifikasi

sebelumnya. Salah satu tujuan dari penilaian ini adalah untuk mengidentifikasi

sekuritas mana yang terlihat salah harga (misspriced).

Dari banyaknya pendekatan yang digunakan untuk menganalisis sekuritas,

terdapat dua pendekatan yang lazim dipergunakan yaitu analisis teknikal dan

analisis fundamental. Analisis teknikal adalah analisis yang menggunakan data

STIKOM

perubahan pada masa lalu sebagai upaya untuk memperkirakan harga di masa

yang akan datang. Analisis fundamental adalah analisis yang mengidentifikasi

prospek perusahaan berdasarkan faktor-faktor yang mempengaruhinya untuk

bisa memperkirakan harga saham di masa mendatang.

3. Pembentukan Portofolio

Portofolio diartikan sebagai kombinasi penanaman dana pada dua sekuritas

atau lebih. Pada tahap ini investor harus melakukan identifikasi terhadap

jenis-jenis sekuritas yang akan dipilih dan berapa porsi dana yang akan ditanamkan

pada masing-masing sekuritas tersebut. Tujuan dari pembentukan portofolio

ini adalah untuk mengurangi unsystematic yang ditanggung oleh perusahaan dengan kata lain investor melakukan diversifikasi.

4. Revisi Portofolio

Tahap ini merupakan pengurangan periodik dari tahap pembentukan

portofolio. Revisi portofolio dimaksudkan untuk melakukan perubahan

terhadap jenis portofolio yang telah dimiliki seiring dengan dirubahnya tujuan

dari investasi. Motivasi lain dari langkah ini adalah dengan berjalannya waktu,

akan terjadi perubahan harga dari masing-masing sekuritas sehingga investor

memiliki portofolio yang optimal.

5. Evaluasi Kinerja Portofolio

Dalam tahap ini Investor melakukan penilaian periodik terhadap kinerja

(performance) dari portofolio yang dimiliki. Penilaian ini tidak hanya ditinjau

dari return yang diperoleh tapi juga dari resiko yang dihadapi. Oleh karena itu

diperlukan ukuran yang tepat tentang return dan resiko serta standar relevan,

dengan ukuran yang tepat return danresiko maka akan didapat standar relevan

STIKOM

2.14.3 Risiko Investasi

Dalam melakukan investasi saham, investor akan memperkirakan tingkat

penghasilan yang diharapkan (expected return) atas investasinya untuk periode tertentu di masa akan datang. Akan tetapi belum tentu hasil yang diharapkan akan

sama dengan hasil yang terealisasi. Hal ini disebabkan adanya suatu

ketidakpastian yang oleh investor dianggap sebagai resiko investasi.

Dalam kaitannya dengan investasi, terdapat dua tipe resiko yang harus

diperhatikan oleh investor, yaitu :

1. Resiko Sistematik (systematic risk)

Resiko sistematik atau sering juga disebut market risk adalah bagian dari

resiko sekuritas yang tidak dapat dihilangkan. Umumnya resiko ini berasal

dari fakta-fakta yang secara sistematik mempengaruhi perusahaan, seperti

perang, inflasi, resersi seperti yang terjadi akhir-akhir ini, dan suku bunga

yang tinggi. Karena faktor ini cendrung menimbulkan akibat buruk bagi

semua saham, maka resiko ini tidak dapat dieleminasi melalui diversifikasi

(non deversable risk). Resiko sistematis dapat dibedakan menjadi tiga kategori yaitu :

a. Resiko Suku Bunga

Resiko suku bunga merupakan resiko yang timbul dari ketidak pastian dari

nilai pasar yang selalu naik dan turun dan imbal hasil di masa depan yang

diakibatkan oleh fluktuasi semua bunga yang selalu naik dan turun secara

tidak menentu, harga surat berharga, atau pergerakan harga saham yang

berkebalikkan dengan suku bunga pasar yang selalu tidak bisa diprediksi

dengan baik karena naik turunya suku bunga yang ada dipasaran.

STIKOM

b. Resiko Daya Beli

Resiko daya beli adalah ketidakpastian mengenai daya beli dari

penghasilan yang akan diterima di masa yang akan datang sebagai tingkat

pengembalian dari suatu investasi. Resiko ini umumnya dikenal sebagai

dampak dari inflasi dan deflasi dari suatu investasi. Inflasi adalah kondisi

di mana terjadi peningkatan harga tinggi menyebabkan daya beli

konsumen menurun, sedangkan deflasi merupakan kondisi yang berbeda

seperti dari inflasi, yang merupakan koreksi dari harga tinggi.

c. Resiko Pasar

Resiko pasar adalah ketidakpastian terhadap harga saham yang disebabkan

oleh antisipasi masyarakat terhadap tingkat pengembalian dari investasi.

Perubahan perilaku masyarakat terhadap return saham dapat dipengaruhi

oleh beberapa faktor, misalnya iklim politik, sosila budaya, ekonomi, dan

juga oleh faktor intangible, yang biasanya disebabkan oleh reaksi

masyarakat (semua investor) menuju kejadian yang sebenarnya, misalnya

penurunan laba perusahaan, panic selling sehingga menyebabkan para

investor menjual sahamnya, yang akan menyebabkan koreksi terhadap

harga saham.

2. Resiko Tidak sistematik

Resiko tidak sistematik adalah resiko yang dapat dihilangkan dengan

menambahkan jumlah saham yang dimiliki. Resiko ini bersangkutan dengan

resiko khusus perusahaan seperti gugatan hukum, pemogokan, program

pemasaran yang gagal dan kejadian-kejadian lain yang unik bagi perusahaan

tertentu.

STIKOM

2.15 Definisi Harga

Doyle dan Saunders (1985:56) menemukan bukti empiris bahwa dengan

cara mengurangi harga maka akan meningkatkan ancaman ketika harganya akan

dinaikkan. Faktor lain yang menunjukkan bahwa konsumen juga

mempertimbangkan harga yang lalu dan bentuk pengharapan pada harga di masa

yang akan datang yang mungkin tidak optimal, apabila konsumen menunda

pembelian di dalam mengantisipasi harga yang lebih rendah di masa mendatang.

Namun penurunan harga pada merek berkualitas menyebabkan konsumen akan

berpindah pada merek lain, akan tetapi penurunan harga pada merek yang

berkualitas rendah tidak akan menyebabkan konsumen berpindah pada merek

yang lain dengan kualitas.

Dan biasanya konsumen mempelajari informasi harga dengan dua cara,

yaitu dengan disengaja atau intentional dan secara kebetulan atau insidental. Cara

belajar secara disengaja berhubungan dengan pencarian yang aktif dan

penghafalan harga yang ada, khususnya bagi merek-merek tertentu. Belajar secara

insidental termasuk di dalamnya perbandingan secara jelas akan harga sekarang

dengan harga sebelumnya yang disimpan dalam ingatan.

Jadi harga adalah variabel penting yang digunakan oleh konsumen krena

berbagai alasan, baik karena alasan ekonomis yang akan menunjukkan bahwa

harga yang rendah atau harga yang selalu berkompetisi merupakan sala satu

variabel penting untuk meningkatkan kinerja pemasaran, juga alasan psikologis

dimana harga sering dianggap sebagai indikator kualitas dan oleh karena itu

penetapan harga sering dirancang sebagai salah satu instrumen penjualan

sekaligus sebagai instrumen kompetisi yang menentukan.

STIKOM

Pengaruh harga memberikan gambaran baru tentang strategi komunikasi

dan pemasaran untuk meningkatkan kepuasan konsumen. Rumusan harga untuk

kepuasan dikemukakan secara luas, bahwa ada dua prinsip mekanisme harga,

yaitu potensial menandai kualitas dari sebuah produk. Penjualan produk

berkualitas tinggi kemungkinan dapat ditandai oleh tingginya kualitas produk

berdasarkan harga yang tinggi pula. Jika hubungan antara biaya tinggi dan

kualitas tinggi diketahui, konsumen dapat menduga dari harga yang tinggi bahwa

produk itu berkualitas tinggi.

STIKOM

32

BAB III

METODE PENELITIAN

3.1 Jenis / Pendekatan Penelitian

Penelitian dan ilmu pengetahuan mempunyai kaitan yang erat keduanya

merupakan suatu proses, mencari kebenaran dan menghasilkan kebenaran.

Penelitian sangat penting artinya bagi dunia pengetahuan. Sehingga penulis lebih

awal dapat menentukan batasan maupun sasaran yang akan dicapai dalam suatu

penelitian. Oleh, karena itu desain penelitian harus ditetapkan terlebih dahulu

sebelum penelitian dilakukan.

Jenis penelitian ini adalah penelitian studi peristiwa, yaitu studi yang

mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya

dipublikasikan sebagai suatu pengumuman. Studi peristiwa dapat digunakan

untuk menguji kandungan informasi dari suatu pengumuman dan dapat juga

digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto,

2000:392). Peristiwa yang terjadi adalah terjadinya pergerakan harga emas dunia.

Dengan menggunakan kuantitatif karena diukur dalam skala numeric (angka).

3.2 Sumber Data Penelitian

Menurut kuncoro (2009:148) sumber data umumnya berasal dari :

a. Data Internal (berasal dari dalam organisasi tersebut) atau eksternal (berasal

dari luar organisasi).

b. Data Primer atau Sekunder. Data primer biasanya diperoleh dengan survey

lapangan yang menggunakan semua metode pengumpulan data orisinal.

STIKOM

Di lain pihak, data sekunder biasanya telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna data.

Menurut Kuncoro (2009:145) jenis data menurut sifatnya dibagi menjadi

dua yaitu :

a. Data kuantitatif adalah data yang diukur dalam suatu skala numeric (angka).

b. Data kualitatif adalah data yang tidak dapat diukur dalam skala numeric.

Namun, karena dalam statistik semua data harus dalam bentuk angka, maka

data kualitatif umumnya dikuantitatifkan agar dapat diproses lebih lanjut.

Sedangkan data menurut dimensi waktunya dibagi menjadi tiga yaitu :

a. Data runtun waktu (time series), yaitu data yang secara kronologis disusun menurut waktu dan digunakan untuk melihat pengaruh perbuahan dalam

rentang waktu tertentu.

b. Data silang tempat (cross-section), yaitu data yang dikumpulkan pada satu

titik waktu.

c. Data pooling, yaitu kombinasi antara data runtut waktu dan silang tempat.

Berdasarkan teori tersebut penelitian ini menggunakan Sumber data

sekunder karena sumber data yang diperoleh didapatkan dari pihak luar dan telah

dipublikasikan kepada masyarakat pengguna data. Sedangkan jenis data yang

digunakan menurut sifatnya adalah data kuantitatif karena dalam bentuk angka

dan merupakan data runtun waktu (time series) karena dikumpulkan dari waktu ke waktu dan menunjukkan keadaan yang sebenarnya.

3.2.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data harga emas tahun 2009 sampai dengan 2013 menggunakan data tahunan.

STIKOM

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini berupa dokumentasi yaitu

pengumpulan data yang diperoleh dengan cara melihat, mencatat, dan

menyimpan. Metode dokumentasi dalam penelitian ini dilakukan dengan cara

megumpulkan data sekunder kitco yang telah dipublikasikan di internet. Data

yang digunakan dalam penelitian yaitu data historis harga emas tahunan. Alasan

digunakan metode dokumentasi adalah data yang diperoleh sudah terjadi.

3.4. Studi Literatur

Dalam melakukan tugas akhir ini yang dilakukan adalah pengumpulan

beberapa materi pendukung serta teori dari buku-buku yang dapat mendukung

penyelsaian tugas akhir ini.

3.5 Pengolahan Data

Pada bagian ini menjelaskan pengolahan data dengan ARIMA dimana

nantinya akan didapatkan model ARIMA terbaik untuk melakukan peramalan

harga emas, model ARIMA terbaik nantinya harus terpenuhinya nilai kebaikan

model dan asumsi – asumsi yang mendukung.

3.6 Diagram Alir ARIMA

Prosedur Box-Jenkins merupakan prosedur yang popular untuk pemodelan

ARIMA. Ringkasan tahap-tahap dalam pemodelan ARIMA dengan prosedur

Box-Jenkins dapat dilihat pada Gambar 1 berikut ini.

STIKOM

Gambar 3.1. Diagram Alir ARIMA.

Stasioneritas data dalam mean bisa dilakukan dengan identifikasi plot data

dan bentuk ACF data. Jika ACF menunjukkan pola yang turun lambat berarti data

belum stasioner dalam mean. Sehingga dibutuhkan differencing agar datanya

menjadi stasioner dalam mean. Sebaliknya jika ACF menunjukkan pola yang

turun cepat maka data sudah stastioner dalam mean.

STIKOM

Identifikasi orde model ARMA bisa dilakukan dengan menggunakan

bentuk ACF dan PACF data yang sudah stastioner. Model - model dugaan yang

diperoleh diestimasi nilai-nilai parameternya, dan kemudian diuji apakah p-value

dari koefisien-koefisien tersebut kurang dari 0,05. Jika p-value dari konstanta dan koefisien kurang dari 0,05 maka konstanta atau koefisien tersebut adalah

signifikan secara statistic dan valid untuk digunakan. Jika sebaliknya maka

konstanta atau koefisien tersebut dieliminasi dari model. Tahap selanjutnya adalah

cek diagnose. Pada tahap ini, residual model diuji apakah memenuhi syarat

kesesuain model ARIMA. Syarat sesuai tersebut adalah residual yang white noise

dan berdistribusi normal. Evaluasi white noise residual dilakukan dengan uji Ljung-Box, yaitu residual white noise jika p-value lebih besar 0,05. Model-model yang sesuai akan mempunyai nilai MSE yang berbeda. Model terbaik akan

mempunyai MSE yang terkecil.

3.7 Harga Emas Dalam Rupiah

Harga emas dimasyarakat sangat dipengaruhi oleh harga pasar emas dunia

seperti London, oleh karena itu untuk menentukan harga emas dimasyarakat

menggunakan rumus dibawah ini :

(Harga Emas Dunia + 0,5 ) x Kurs Rupiah Saat Ini

Harga emas dalam rupiah = 31,1035

Kurs rupiah dapat diperoleh dari klikbca.com sedangkan untuk harga emas

dunia bisa diambil dari internet (kitco.com). Harga dibagi 31,1035 karena harga

emas dunia dalam satuan toz sedangkan satu toz adalah 31,1035.

Sumber:(http://www.hargaemasantam.com/).

STIKOM

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtun

waktu. Adapun data yang digunakan dalam penelitian ini merupakan data

sekunder, yaitu data harga emas dari tahun 2009 sampai dengan tahun 2013.

Adapun langkah-langkah pada analisis runtun waktu dengan model ARIMA

(p,d,q) atau lebih dikenal dengan metode Box-Jenkins adalah sebagai berikut :

1. Plot data

Langkah pertama yang harus dilakukan adalah memplot data asli, dari plot

tersebut bisa dilihat apakah data sudah stasioner. Jika data belum stasioner

dalam mean maka perlu dilakukan proses differencing. 2. Identifikasi model

Setelah data stasioner dalam mean dan variansi langkah selanjutnya adalah

melihat plot ACF dan PACF. Dari plot ACF (autocorrelation function) dan PACF (partial autocorrelation function) tersebut bisa diindentifikasi beberapa kemungkinan model yang cocok untuk dijadikan model.

3. Estimasi model

Setelah berhasil menetapkan beberapa kemungkinan model yang cocok dan

mengestimasikan parameternya. Lalu dilakukan uji signifikansi pada

koefisien. Bila koefisien dari model tidak signifikan maka model tersebut

tidak layak digunakan untuk peramalan.

4. Uji asumsi residual (diagnostic checking)

Dari beberapa model yang signifkan tersebut dilakukan uji asumsi residual.

STIKOM

5. Pemilihan model terbaik

Hal-hal yang perlu diperhatikan dalam mengambil model adalah sebagai

berikut :

a. Prinsip parsimony yaitu model harus bisa sesederhana mungkin. Dalam arti mengandung sesedikit mungkin parameternya, sehingga

model lebih stabil.

b. Model sebisa mungkin memenuhi (paling tidak mendekati)

asumsi-asumsi yang melandasinya.

c. Dalam perbandingan model, selalu pilih model yang paling tinggi

akurasinya, yaitu yang memberikan galat (error) terkecil. 6. Peralaman

Langkah terakhir dari proses runtun waktu adalah prediksi atau peramalan dari

model yang dianggap paling baik, dan bisa diramalkan nilai beberapa periode

ke depan.

4.1 Karakteristik Data

Tabel 4.1 Tabel Data Harga Emas 2009

Data Harga Emas Tahun 2009

853.5 919.5 945 969.75 1058.75 1105.5

827 949.25 961.75 945 1050.5 1121.5

833 928 943.75 932.75 1054

910.25 870.25 932.25 951.5 1062

918.25 887.5 919.25 965 1106.75

895 877 935.5 993 1130

942.5 907.5 924.5 999.25 1169.5

965.75 910 908.5 997 1175.75

937.25 913 962.75 991.75 1142.5

923.75 921 965 1005.5 1123.75

STIKOM

Tabel 4.1 diatas merupakan data harga emas tahun 2009, yang dimana data

diambil per hari senin, nantinya data ini akan digunakan untuk pengolahan data

menentukan model ARIMA, sumber data diambil dari kitco.

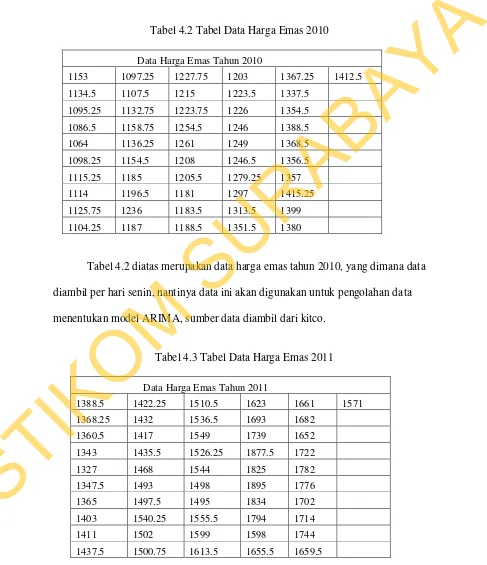

Tabel 4.2 Tabel Data Harga Emas 2010

Data Harga Emas Tahun 2010

1153 1097.25 1227.75 1203 1367.25 1412.5

1134.5 1107.5 1215 1223.5 1337.5

1095.25 1132.75 1223.75 1226 1354.5

1086.5 1158.75 1254.5 1246 1388.5

1064 1136.25 1261 1249 1368.5

1098.25 1154.5 1208 1246.5 1356.5

1115.25 1185 1205.5 1279.25 1357

1114 1196.5 1181 1297 1415.25

1125.75 1236 1183.5 1313.5 1399

1104.25 1187 1188.5 1351.5 1380

Tabel 4.2 diatas merupakan data harga emas tahun 2010, yang dimana data

diambil per hari senin, nantinya data ini akan digunakan untuk pengolahan data

menentukan model ARIMA, sumber data diambil dari kitco.

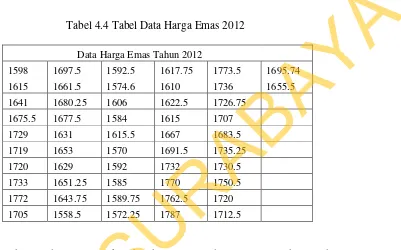

Tabel 4.3 Tabel Data Harga Emas 2011

Data Harga Emas Tahun 2011

1388.5 1422.25 1510.5 1623 1661 1571

1368.25 1432 1536.5 1693 1682

1360.5 1417 1549 1739 1652

1343 1435.5 1526.25 1877.5 1722

1327 1468 1544 1825 1782

1347.5 1493 1498 1895 1776

1365 1497.5 1495 1834 1702

1403 1540.25 1555.5 1794 1714

1411 1502 1599 1598 1744

1437.5 1500.75 1613.5 1655.5 1659.5

STIKOM

Tabel 4.3 diatas merupakan data harga emas tahun 20011, yang dimana

data diambil per hari senin, nantinya data ini akan digunakan untuk pengolahan

data menentukan model ARIMA, sumber data diambil dari kitco.

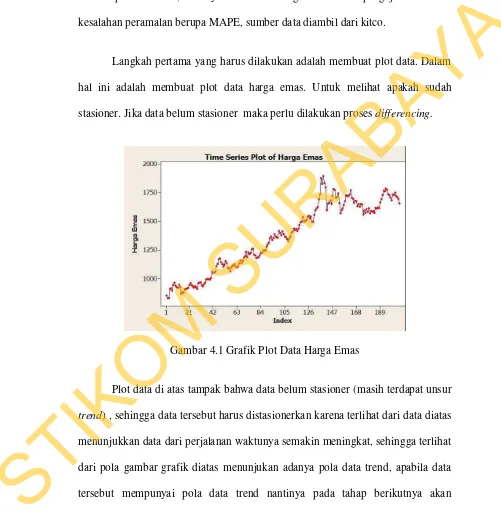

Tabel 4.4 Tabel Data Harga Emas 2012

Data Harga Emas Tahun 2012

1598 1697.5 1592.5 1617.75 1773.5 1695.74

1615 1661.5 1574.6 1610 1736 1655.5

1641 1680.25 1606 1622.5 1726.75

1675.5 1677.5 1584 1615 1707

1729 1631 1615.5 1667 1683.5

1719 1653 1570 1691.5 1735.25

1720 1629 1592 1732 1730.5

1733 1651.25 1585 1770 1750.5

1772 1643.75 1589.75 1762.5 1720

1705 1558.5 1572.25 1787 1712.5

Tabel 4.4 diatas merupakan data harga emas tahun 2012, yang dimana data

diambil per hari senin, nantinya data ini akan digunakan untuk pengolahan data

menentukan model ARIMA, sumber data diambil dari kitco.

Tabel 4.5 Tabel Data Harga Emas 2013

Harga Emas Tahun 2013

1645.25

1666.5

1687.5

1656.5

1666

1652

1610.75

1586.25

1574.25

1579

STIKOM

Tabel 4.5 diatas merupakan data harga emas tahun 2013, yang dimana data

diambil per hari senin, nantinya data ini akan digunakan untuk pengujian nilai

kesalahan peramalan berupa MAPE, sumber data diambil dari kitco.

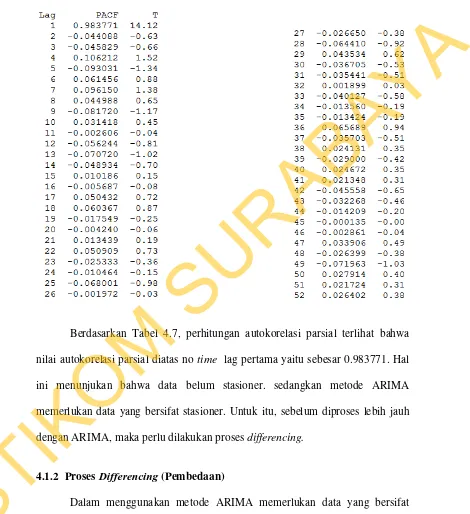

Langkah pertama yang harus dilakukan adalah membuat plot data. Dalam

hal ini adalah membuat plot data harga emas. Untuk melihat apakah sudah

stasioner. Jika data belum stasioner maka perlu dilakukan proses differencing.

Gambar 4.1 Grafik Plot Data Harga Emas

Plot data di atas tampak bahwa data belum stasioner (masih terdapat unsur

trend) , sehingga data tersebut harus distasionerkan karena terlihat dari data diatas menunjukkan data dari perjalanan waktunya semakin meningkat, sehingga terlihat

dari pola gambar grafik diatas menunjukan adanya pola data trend, apabila data

tersebut mempunyai pola data trend nantinya pada tahap berikutnya akan

dilakukan differencing. Dengan dilakukan differencing maka data tersebut akan siap untuk dilakukan tahap selanjutnya hingga tahap akhir yaitu peramalan.

STIKOM

4.1.1 Uji Korelasi

Gambar 4.2 Grafik Fungsi Autokorelasi

Berdasarkan Gambar 4.2 autokorelasi terlihat bahwa grafik autokorelasi

berbeda secara signifikan dari nol dan mengecil secara perlahan berangsur-angsur

turun menuju ke nol. Hal ini menunjukkan bahwa data belum stasioner dan

memiliki pola trend.

Tabel 4.6 Tabel Hasil Perhitungan Fungsi Autokorelasi

STIKOM

Berdasarkan Tabel 4.6 terlihat angka otokorelasi, pada time time lag 1 sampai 36 yang mempunyai nilai di atas 0.5 dan Gambar di atas terlihat bahwa

nilai fungsi autokorelasi cenderung turun lambat yang mana nilai autokorelasi

pada suatu time lag relatif tidak jauh berbeda dari time lag sebelumnya. Hal ini mengarah pada adanya otokorelasi pada variabel harga emas.

Selain pengamatan grafik dan hasil perhitungan fungsi otokorelasi,

pemeriksaan kestasioneran data juga dapat dilakukan berdasarkan hasil

perhitungan dan pengujian correlogram fungsi otokorelasi parsial. Berikut ini merupakan hasil grafik fungsi autokorelasi parsial adalah sebagai berikut:

Gambar 4.3 Grafik Fungsi Autokorelasi Partial

Berdasarkan Gambar 4.3, grafik autokorelasi parsial terlihat bahwa grafik

autokorelasi parsial dibawah nol setelah time lag pertama. Hal ini menunjukan bahwa data belum stasioner. Dari analisis grafik autokorelasi dan autokorelasi

parsial atau dengan teknik correlogram menunjukan bahwa data bersifat tidak stationer.

STIKOM

Tabel 4.7 Tabel Hasil Perhitungan Fungsi Autokorelasi Partial

Berdasarkan Tabel 4.7, perhitungan autokorelasi parsial terlihat bahwa

nilai autokorelasi parsial diatas no time lag pertama yaitu sebesar 0.983771. Hal ini menunjukan bahwa data belum stasioner. sedangkan metode ARIMA

memerlukan data yang bersifat stasioner. Untuk itu, sebelum diproses lebih jauh

dengan ARIMA, maka perlu dilakukan proses differencing.

4.1.2 Proses Differencing (Pembedaan)

Dalam menggunakan metode ARIMA memerlukan data yang bersifat

stasioner. Berdasarkan Gambar 4.1 sampai dengan 4.5 menunjukan data harga

emas tidak stasioner. Data harga emas yang tidak stasioner harus dilakukan proses

differencing. Proses differencing yaitu data yang asli (Yt) diganti dengan

STIKOM

perbedaan pertama data asli tersebut atau dapat dirumuskan sebagai berikut

(Aritonang, 2002:107):

d(1) = Yt – Yt-1

Hasil proses pembedaan (differencing) ini dapat diGambarkan dalam bentuk grafik sebagai berikut:

Gambar 4.4 Grafik Plot Data Defferencing Harga Emas

Pada Gambar 4.4 di atas data harga emas telah dilakukan proses

differencing sebesar 1. Dari grafik sequence di atas terlihat bahwa grafik tidak menunjukkan tren dan bergerak di sekitar rata-rata. Dengan demikian, dapat

dikatakan bahwa data tersebut sudah stasioner.

4.2 Identifkasi Model ARIMA

Apabila data sudah stasioner maka asumsi metode ARIMA telah

terpenuhi. Langkah selanjutnya adalah membuat plot ACF (autocorrelation function) dan PACF (partial autocorrelation function) untuk mengindentifkasi model ARIMA yang cocok untuk digunakan.

STIKOM

Gambar 4.5 Grafik Fungsi Autokorelasi DEFF

Gambar 4.6 Grafik Fungsi Autokorelasi Partial DEFF

Dari corr