PERBANDINGAN ARIMA DAN JARINGAN SYARAF

TIRUAN PROPAGASI BALIK DALAM PERAMALAN

TINGKAT INFLASI NASIONAL

RADITA RISTIANA

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Perbandingan ARIMA dan Jaringan Syaraf Tiruan Propagasi Balik dalam Peramalan Tingkat Inflasi Nasional adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

Radita Ristiana

ABSTRAK

RADITA RISTIANA. Perbandingan ARIMA dan Jaringan Syaraf Tiruan Propagasi Balik dalam Peramalan Tingkat Inflasi Nasional. Dibimbing oleh KUSMAN SADIK dan ITASIA DINA SULVIANTI.

Pengendalian nilai inflasi agar tetap stabil penting dilakukan demi menjaga kesejahteraan masyarakat. Bank Indonesia yang berwenang dalam membentuk kebijakan moneter menjadikan nilai inflasi yang akan datang menjadi dasar pertimbangan dalam pembentukan kebijakan moneter tersebut. Dibutuhkan metode yang tepat dalam meramalkan nilai inflasi yang akan datang sehingga kebijakan yang terbentuk akan baik dan tepat. Data tingkat inflasi tahunan Indonesia menunjukkan pola musiman pada data. Salah satu metode yang dapat digunakan dalam melakukan pemodelan data berpola musiman dan melakukan peramalan tingkat inflasi nasional adalah metode ARIMA. Metode ARIMA merupakan metode yang paling sering digunakan dalam melakukan peramalan. Metode lain yang dapat digunakan dalam melakukan peramalan tingkat inflasi nasional adalah jaringan syaraf tiruan propagasi balik. Penelitian ini melakukan perbandingan terhadap kedua metode tersebut untuk menentukan metode yang lebih akurat dalam melakukan peramalan tingkat inflasi nasional. Hasil akhir menunjukkan bahwa ARIMA dan jaringan syaraf tiruan memiliki keakuratan yang sama baik dalam melakukan peramalan tingkat inflasi nasional.

Kata kunci: ARIMA, inflasi, jaringan syaraf tiruan, propagasi balik

ABSTRACT

RADITA RISTIANA. Comparison ARIMA and Artificial Neural Network in Forecast National Inflation Rate. Supervised by KUSMAN SADIK and ITASIA DINA SULVIANTI

Controlling inflation to remain stable value is important in order to maintain the welfare of society. Bank Indonesia is authorized in shaping monetary policy makes the inflation rate to come be a basic consideration in the formation of monetary policy. It takes the right method in predicting the inflation rate would come so that the policy will be good and proper form. Indonesia's annual inflation rate data show seasonal patterns in the data. One method that can be used to perform data modeling and forecasting seasonal pattern national inflation rate is ARIMA method. ARIMA method is the method most often used in forecasting. Another method that can be used in forecasting the national inflation rate is back propagation artificial neural network. This study did a comparison of the two methods to determine which method is more accurate in forecasting the national inflation rate. The final results showed that ARIMA and neural network has the same good accuracy in forecasting the national inflation rate.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada

Departemen Statistika

PERBANDINGAN ARIMA DAN JARINGAN SYARAF

TIRUAN PROPAGASI BALIK DALAM PERAMALAN

TINGKAT INFLASI NASIONAL

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini dapat diselesaikan dengan baik. Karya ilmiah yang berjudul Perbandingan ARIMA dan Jaringan Syaraf Tiruan Propagasi Balik dalam Peramalan Tingkat Inflasi Nasional ini disusun sebagai salah satu syarat dalam mendapatkan gelar Sarjana Statistika di Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Bapak Kusman Sadik dan Ibu Itasia Dina Sulvianti selaku Dosen Pembimbing yang telah memberikan waktu dan motivasi dalam membimbing dan memberikan arahan kepada penulis selama proses penyusunan karya ilmiah ini. Penulis juga mengucapkan terima kasih yang tak terhingga kepada orangtua yang senantiasa memberikan doa, dukungan, dan kasih sayang yang tak ada habisnya. Terima kasih juga penulis ucapkan kepada Wijayanti Lumbanraja, Najmi Azizah, Zunita Sari, Suci Daraputri, Indrika Putri dan Indriyani Linawati atas segala kebahagiaan dan arti persahabatan yang tak terhitung harganya. Terima kasih juga penulis ucapkan kepada Jumadi atas semua bantuan dalam proses penyusunan skripsi saya ini. Terima kasih kepada mahasiswa dan mahasiswi Statistika angkatan 48 yang selalu memberikan dukungan dan memberikan warna kehidupan selama penulis menempuh kuliah di Institut Pertanian Bogor.

Penulis menyadari masih terdapat kekurangan dalam penulisan karya ilmiah ini. Oleh karena itu, penulis dengan senang hati menerima masukan maupun kritik demi perbaikan penulisan karya ilmiah selanjutnya yang bisa disampaikan melalui pesan elektronik pada alamat raditaristia@gmail.com. Penulis berharap karya ilmiah ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Inflasi 2

Model ARIMA 2

Korelasi Diri 4

Jaringan Syaraf Tiruan 5

Pembandingan ARIMA dan JST Propagasi Balik 7

METODOLOGI 7

Sumber Data 7

Metode Analisis Data 8

HASIL DAN PEMBAHASAN 14

Eksplorasi Data Inflasi Nasional 14

Pembentukan Model ARIMA 15

JST Propagasi Balik dalam Peramalan Inflasi Nasional 22 Pembandingan Model ARIMA dan JST Propagasi Balik 24

SIMPULAN 25

DAFTAR PUSTAKA 25

LAMPIRAN 27

DAFTAR TABEL

1 Transformasi Box-Cox 9

2 Gambaran umum data inflasi nasional 14

3 Hasil uji augmented Dickey-Fuller 16

4 Hasil uji augmented Dickey-Fuller setelah stasioner 18

5 Pendugaan parameter dan nilai akurasi 19

6 Hasil uji Ljung-Box 20

7 Overfitting model ARIMA 21

8 Jaringan hasil proses trial and error 23

9 Hasil validasi model 25

DAFTAR GAMBAR

1 Jaringan lapis tunggal 6

2 Jaringan lapis ganda 6

3 Grafik deret waktu tingkat inflasi nasional 15

4 ACF dan PACF data tingkat inflasi nasional 16

5 Grafik deret waktu setelah stasioner 17

6 ACF dan PACF setelah stasioner 17

7 Grafik data deret waktu sisaan ARIMA (0,1,1)(0,0,1)12 20

8 ACF dan PACF sisaan ARIMA (0,1,1)(0,0,1)12 21

9 Arsitektur jaringan JST(2,1,1) 23

10 Hasil validasi ARIMA dan JST 24

DAFTAR LAMPIRAN

11 Syntax ARIMA dengan R 27

PENDAHULUAN

Latar Belakang

Inflasi merupakan salah satu indikator keadaan perekonomian suatu negara. Perekonomian suatu negara dikatakan baik ketika inflasi yang terjadi pada negara tersebut relatif rendah dan stabil. Kestabilan inflasi merupakan salah satu syarat bagi pertumbuhan ekonomi yang baik dan berkesinambungan. Inflasi diartikan sebagai kenaikan dalam tingkat harga rata-rata barang dan jasa (Mankiw 2007). Inflasi sangat berpengaruh terhadap kesejahteraan masyarakat karena berhubungan dengan daya beli masyarakat akan barang-barang kebutuhan pokok. Hal tersebut menunjukkan pentingnya menjaga nilai inflasi tetap stabil dan terkendali. Meramalkan nilai inflasi yang akan terjadi mendatang menjadi penting untuk dilakukan guna merumuskan kebijakan yang baik dan tepat. Peramalan merupakan prediksi terhadap beberapa kejadian di masa yang akan datang (Montgomery et al. 2008). Bank Indonesia selaku bank sentral yang berwenang dalam membentuk kebijakan moneter menggunakan nilai inflasi yang akan datang untuk menjadi dasar pertimbangan dalam pembentukan kebijakan moneter.

Data inflasi tahunan yang terjadi di Indonesia pada kurun waktu Januari 2002 hingga April 2015 menunjukkan bahwa terjadi fluktuasi dari satu periode ke periode berikutnya. Data inflasi membentuk suatu pola musiman dengan terdapat satu waktu inflasi mencapai nilai puncak kemudian nilai inflasi turun kembali. Hal tersebut terjadi secara berulang, sehingga berdasarkan hal tersebut dapat dikatakan bahwa data tingkat inflasi nasional Indonesia berpola musiman pada periode waktu tersebut. Salah satu metode peramalan yang dapat digunakan pada kasus data berpola musiman adalah Autoregressive Integrated Moving Average

(ARIMA). Menurut Chan dan Cryer (2008), metode yang sering digunakan dalam menyelesaikan masalah peramalan data deret waktu adalah metode ARIMA. Metode ARIMA merupakan metode yang paling populer dalam peramalan data deret waktu.

Selain metode ARIMA, metode peramalan lain yang juga dapat digunakan dalam meramalkan nilai inflasi yang akan datang adalah metode jaringan syaraf tiruan. Menurut Fausett (1994), jaringan syaraf tiruan merupakan suatu sistem pemrosesan informasi yang memiliki karakteristik-karakteristik menyerupai jaringan syaraf biologis. Salah satu jenis algoritme dalam jaringan syaraf tiruan yang digunakan untuk peramalan adalah algortime propagasi balik (Guo et al.

2

Perbandingan keakuratan kedua metode tersebut dilakukan dengan berdasarkan nilai-nilai kriteria akurasi yaitu MAPE dan RMSE.

Tujuan Penelitian

Penelitian ini bertujuan membandingkan keakuratan metode ARIMA dan jaringan syaraf tiruan propagasi balik dalam meramalkan tingkat inflasi nasional.

TINJAUAN PUSTAKA

Inflasi

Inflasi diartikan sebagai kecenderungan dari harga-harga untuk meningkat secara umum dan terus menerus pada seluruh kelompok barang dan jasa. Berdasarkan definisi tersebut maka kenaikan harga barang secara individu tidak dapat dikatakan sebagai inflasi. Menurut Mankiw (2007), inflasi merupakan salah satu indikator penting dalam menganalisis perekonomian suatu negara. Hal tersebut disebabkan karena inflasi memberikan dampak yang besar terhadap perekonomian, seperti kenaikan harga, penurunan daya beli masyarakat, perubahan pada pasar tenaga kerja, dan lain-lain. Sementara, inflasi dipengaruhi oleh besarnya upah, harga barang dan jasa, serta suku bunga. Inflasi terkait dengan banyaknya uang beredar di masyarakat. Ketika jumlah uang beredar di masyarakat berlebihan maka inflasi akan semakin besar nilainya atau dalam kata lain disebut hiperinflasi (Mankiw 2007). Salah satu indikator yang digunakan dalam menghitung inflasi adalah Indeks Harga Konsumen (IHK). Perhitungan inflasi berdasarkan tahun dasar adalah sebagai berikut:

Model ARIMA

3 1. Model ARIMA

Model ARIMA dari suatu data deret waktu ( ) dinotasikan dengan ARIMA (p,d,q). Bentuk umum model ARIMA (p,d,q) untuk data deret waktu adalah:

tersebut menunjukkan bahwa terdapat perilaku musiman di dalam data. Pola musiman pada data biasanya terjadi ketika data diambil dalam interval bulanan, mingguan, dan pada periode interval tertentu lainnya (Montgomery

et.al 2008). Apabila terdapat suatu pola musiman pada data deret waktu dengan s periode musiman, maka model ARIMA musiman digunakan. Model ARIMA musiman dinotasikan dengan ARIMA(p,d,q)(P,D,Q)s. Bentuk umum ARIMA(p,d,q) )(P,D,Q)s adalah:

= parameter model moving average musiman

Φ = parameter model autoregressive musiman = nilai data deret waktu ke-t

= galat

4

Korelasi Diri

Pada analisis data deret waktu, korelasi diri terdiri dari Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF). ACF dan PACF digunakan dalam melakukan pemeriksaan kestasioneran data deret waktu. Selain itu ACF dan PACF juga menentukan ordo q pada MA(q) dan ordo p pada AR(p), sehingga ACF dan PACF sangat berpengaruh dalam menentukan model yang akan digunakan. Rumus umum ACF pada lag ke-k sebagai berikut (Montgomery

5

Korelasi parsial dapat dilihat sebagai korelasi antara dua variabel setelah dilakukan penyesuaian terhadap faktor-faktor yang mempengaruhi kedua variabel tersebut (Montgomery et al. 2008).

Jaringan Syaraf Tiruan

Jaringan Syaraf Tiruan (JST) merupakan suatu sistem pemrosesan informasi yang memiliki karakteristik-karakteristik menyerupai jaringan syaraf biologis (Fausett 1994). Istilah tiruan berimplikasi pada sistem pemrosesan informasi yang meniru sistem jaringan syaraf manusia. Seperti halnya sistem jaringan syaraf manusia, JST juga memiliki beberapa neuron sebagai unit pemrosesan informasi. Neuron-neuron tersebut menjadi dasar penyusunan operasi JST dan antar neuron saling berhubungan. JST tidak membutuhkan asumsi-asumsi tertentu dalam melakukan pemrosesan informasi. Menurut Arhami dan Desiana (2006), tiga karakteristik utama yang dimiliki sistem JST yaitu, arsitektur jaringan, algoritme jaringan, dan fungsi aktivasi. Tiga karakteristik tersebut yang membangun suatu jaringan dari JST.

Arsitektur Jaringan

Arsitektur jaringan merupakan pola keterhubungan antara neuron. Keterhubungan neuron-neuron inilah yang akan membentuk suatu jaringan. Arsitektur jaringan terbentuk dari beberapa lapisan, yaitu lapisan masukan, lapisan tersembunyi dan lapisan keluaran. Arsitektur jaringan terbagi menjadi dua, yaitu: 1. Jaringan Lapis Tunggal (Single Layer Network)

Jaringan lapis tunggal merupakan jaringan yang tersusun atas lapisan masukan dan lapisan keluaran. Jaringan lapis tunggal hanya menerima nilai masukan secara langsung dan mengolahnya untuk menjadi suatu nilai keluaran tanpa melalui lapisan tersembunyi. Jaringan lapis tunggal merupakan jenis jaringan yang paling sederhana, karena pemrosesan data hanya dilakukan melalui lapisan masukan yang langsung diolah menuju lapisan keluaran. Jaringan lapis tunggal ditunjukkan pada Gambar 1. 2. Jaringan Lapis Ganda (Multi Layer Network)

6

Gambar 1 Jaringan lapis tunggal Gambar 2 Jaringan lapis ganda

Algoritme Jaringan

Algoritme jaringan merupakan metode untuk menentukan nilai bobot hubungan antar neuron. Algoritme jaringan yang biasa digunakan dalam proses peramalan adalah algoritme propagasi balik. JST propagasi balik merupakan model JST dengan arsitektur lapisan ganda. JST propagasi balik mempunyai dua tahap pemrosesan informasi yaitu tahap pelatihan dan tahap pengujian. Tahap pelatihan dimulai dengan memasukkan data latih ke dalam jaringan. Data latih ini yang kemudian akan mengubah-ubah nilai bobot yang akan menjadi penghubung antar neuron. Data latih yang digunakan nantinya akan melalui pemrosesan yang akhirnya akan menjadi keluaran. Kemudian, tahap pengujian dilakukan untuk melihat seberapa baik jaringan yang terbentuk. Algoritme propagasi balik melatih jaringan untuk mengenali pola yang digunakan selama pelatihan. Selain itu, algoritme propagasi balik juga bertujuan untuk memberikan respon yang benar dan tepat terhadap pola masukan yang serupa dengan pola masukan yang digunakan pada saat pelatihan.

Fungsi Aktivasi

7 Fungsi sigmoid binerdidefinisikan sebagai berikut:

keterangan:

= nilai total masukan

Pembandingan ARIMA dengan JST Propagasi Balik

Pembandingan ARIMA dan JST bertujuan untuk mengetahui metode yang lebih akurat dalam melakukan peramalan tingkat inflasi nasional. Metode ARIMA dan JST dibandingkan dengan nilai kriteria akurasi antara kedua metode tersebut. Kriteria akurasi yang digunakan untuk mengetahui keakuratan peramalan tingkat inflasi nasional adalah nilai Root Mean Square Error (RMSE) dan Mean Absolute Percentage Error (MAPE). RMSE dan MAPE secara matematis dapat dituliskan sebagai berikut (Chatfield 2000),

keterangan:

= banyaknya data yang diramalkan = nilai aktual pada waktu ke-t = nilai ramalan pada waktu ke-t

Metode yang memiliki nilai MAPE dan RMSE yang lebih kecil menunjukkan bahwa metode tersebut merupakan metode yang lebih akurat dalam melakukan peramalan nilai tingkat inflasi nasional. Apabila hasil dari kedua pengukuran akurasi tersebut tidak konsisten maka ukuran yang cenderung untuk dipilih adalah MAPE. Hal tersebut dikarenakan nilai MAPE cenderung lebih stabil dibandingkan dengan ukuran akurasi lainnya (Makridakis dalam Guo et al.

2011).

METODOLOGI

Sumber Data

8

Metode Analisis Data

Tahapan analisis yang dilakukan adalah sebagai berikut: 1. Pembentukan model ARIMA

a. Tahap identifikasi

Tahap identifikasi dimulai dengan eksplorasi data untuk melakukan pemeriksaan asumsi deret waktu. ARIMA membutuhkan asumsi yang harus dipenuhi yaitu asumsi kestasioneran data yang dapat dilihat melalui grafik data deret waktu, ACF, dan PACF. Selain dengan melihat grafik data deret waktu, ACF, dan PACF, pemeriksaan kestasioneran data deret waktu dapat pula menggunakan uji augmented

Dickey-Fuller dan transformasi Box Cox. i. Uji augmented Dickey-Fuller

Uji ini digunakan untuk memeriksa kestasioneran data deret waktu terhadap nilai tengah. Hipotesis yang digunakan dalam uji

augmented Dickey-Fuller adalah:

H0 : (data deret waktu tidak stasioner dalam rataan) H1 : (data deret waktu stasioner dalam rataan)

Persamaan umum pada uji augmented Dickey-Fuller adalah (Gujarati 2004):

9 ii. Transformasi Box Cox

Transformasi Box Cox digunakan untuk menstasionerkan data deret waktu terhadap ragam. Transformasi ini dilakukan untuk menstabilkan ragam data deret waktu. Jika data deret waktu memiliki maka dapat dikatakan bahwa data deret waktu stasioner terhadap ragam sehingga tidak diperlukan proses transformasi data. Sementara jika data deret waktu memiliki

maka data tersebut tidak stasioner terhadap ragam dan harus dilakukan proses transfomasi. Transformasi yang dilakukan berdasarkan nilai adalah sebagai berikut (Montgomery et.al

2008):

Tabel 1 Transformasi Box-Cox

Nilai λ

Transformasi

iii. Penentuan model tentatif

Setelah data deret waktu telah stasioner terhadap nilai tengah dan ragam, selanjutnya akan ditenentuan model tentatif. Model tentatif didasarkan pada korelogram ACF untuk ordo q pada MA(q) dan korelogram PACF untuk ordo p pada AR(p) dari data deret waktu yang telah stasioner.

b. Pendugaan parameter

Berdasarkan model tentatif yang telah terbentuk pada proses identifikasi model, dilakukan pendugaan pameter dari model tersebut. Pendugaan parameter dilakukan dengan menggunakan pendekatan penduga kemungkinan maksimum.

c. Diagnostik model

Diagnostik model dilakukan dengan memeriksa asumsi sisaan model yang telah terbentuk. Hal ini bertujuan untuk menguji model telah layak digunakan untuk peramalan. Uji yang digunakan untuk melihat kelayakan model ARIMA yaitu uji Ljung-Box. Hipotesis pada pengujian Ljung-Box, yaitu:

H0 : antar sisaan deret waktu tidak berkorelasi (saling bebas) H1 : antarsisaan deret waktu berkorelasi (tidak saling bebas)

10

Keputusan untuk penolakan H0 apabila nilai probabilitas statistik uji (QLB) lebih kecil dibandingkan nilai = 5%.

d. Validasi

Proses validasi dilakukan dengan menggunakan model ARIMA yang telah dinyatakan layak setelah dilakukan uji Ljung-Box. Proses evaluasi hasil dilakukan dengan menghitung nilai RMSE dan MAPE dari hasil proses validasi yang telah dilakukan.

2. Pembentukan model JST propagasi balik a. Normalisasi data

keterangan:

= nilai inflasi pada waktu ke-t yang telah dinormalisasi = nilai inflasi pada waktu ke-t

= nilai inflasi terendah = nilai inflasi tertinggi

b. Membagi data menjadi data training dan data validasi yaitu sebanyak 80% dan 20% dari data.

c. Inisiasi bobot awal dengan menggunakan bilangan acak.

d. Menjalankan tahap langkah maju (feedforward) dengan algoritme sebagai berikut:

i. Tiap neuron lapisan masukan mengirimkan sinyal ke neuron lapisan tersembunyi. Hitung semua nilai pada neuron lapisan tersembunyi.

keterangan:

= bobot bias pada neuron lapisan tersembunyi ke-j

= bobot neuron lapisan masukan ke-i dengan neuron lapisan

tersembunyi ke-j

= nilai inflasi pada waktu ke-t yang telah dinormalisasi = jumlah neuron pada lapisan masukan

ii. Menghitung nilai keluaran neuronlapisan tersembunyi

keterangan:

= nilai keluaran pada neuron ke-j pada lapisan tersembunyi

11

iii. Tiap neuron lapisan tersembunyi mengirimkan sinyal ke neuron lapisan keluaran.

keterangan:

= nilai keluaran neuron lapisan keluaran = bobot bias pada neuron lapisan keluaran

= bobot neuron tersembunyi ke-j dengan neuron lapisan keluaran

iv. Menghitung nilai keluaran neuronlapisan keluaran

keterangan:

= nilai keluaran neuron lapisan keluaran pada waktu ke-t

e. Menjalankan tahap propagasi balik

i. Menghitung besarnya error antara nilai aktual dengan nilai keluaran jaringan

keterangan: = error

= nilai aktual pada waktu ke-t

= nilai keluaran jaringan pada waktu ke-t

ii. Menghitung perubahan bobot yang menghubungkan antara neuron lapisan tersembunyi ke-j dengan neuron lapisan keluaran

keterangan:

= Perubahan bobot antara neuron lapisan tersembunyi ke-j dengan neuron lapisan keluaran

= kecepatan belajar (learning rate)

= nilai pada neuron ke-j lapisan tersembunyi iii. Menghitung perubahan bobot bias

12

keterangan:

= perubahan bobot bias

= kecepatan belajar (learning rate) = error

iv. Perbaikan pada bobot antar neuron dan bobot bias tersebut dikirim ke lapisan tersembunyi sehingga diperoleh:

keterangan:

= nilai bobot baru yang menghubungkan neuron ke-j pada lapisan tersembunyi dengan neuron lapisan keluaran

= nilai bobot lama yang menghubungkan neuron ke-j pada lapisan tersembunyi dengan neuron lapisan keluaran

= perubahan nilai bobot yang menghubungkan neuron ke-j pada lapisan tersembunyi dengan neuron lapisan keluaran

= error

v. Setiap neuron pada lapisan tersembunyi menjumlahkan input delta yang dikirimkan dari lapisan keluaran

Kemudian dikalikan dengan fungsi aktivasi untuk menghitung

error

keterangan:

= penjumlahan input delta

= nilai pada neuron ke-j pada lapisan tersembunyi = error pada neuron ke-j padalapisan tersembunyi

= bobot pada neuron ke-j pada lapisan tersembunyi dengan neuron lapisan keluaran

vi. Menghitung bobot yang meghubungkan neuron lapisan masukan dan neuron lapisan tersembunyi

13

keterangan:

= perubahan bobot neuron lapisan masukan ke-i dengan

neuron ke-j pada lapisan tersembunyi

= nilai inflasi pada waktu ke-t yang telah dinormalisasi = kecepatan belajar (learning rate)

= error pada neuron ke-j lapisan tersembunyi vii. Menghitung bobot bias

keterangan:

= perubahan bobot bias neuron ke-j pada lapisan

tersembunyi

= kecepatan belajar (learning rate)

= error pada neuron ke-j pada lapisan tersembunyi

viii. Perbaikan pada bobot antar neuron dan bobot bias tersebut dikirim ke lapisan masukan sehingga diperoleh:

ix. Algoritme tersebut berhenti saat kondisi penghentian terpenuhi yaitu saat jumlah siklus perubahan bobot (epoch) saat pelatihan sudah mencapai maksimum atau error yang dihasilkan sudah lebih kecil dibandingkan dengan error yang ditentukan.

x. Melakukan validasi dengan jaringan yang telah terbentuk dari proses sebelumnya.

xi. Melakukan evaluasi model dengan menghitung nilai RMSE dan MAPE

14

HASIL DAN PEMBAHASAN

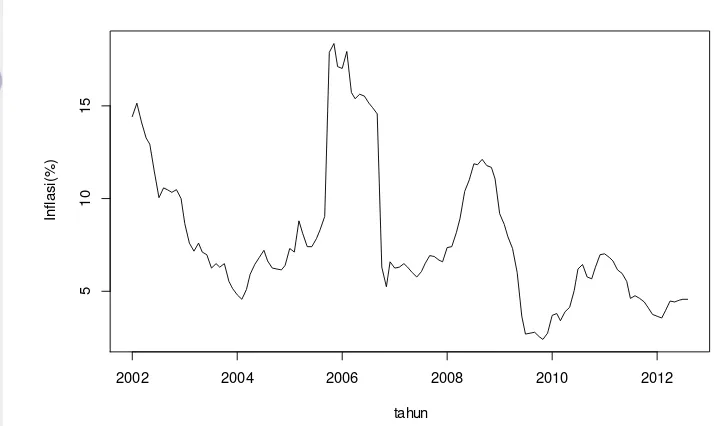

Eksplorasi Data Tingkat Inflasi NasionalEksplorasi terhadap data tingkat inflasi nasional dilakukan untuk melihat gambaran umum dari data tingkat inflasi nasional periode Januari 2002 sampai April 2015. Gambaran umum tersebut yang akan menunjukkan keadaan tingkat inflasi nasional pada periode waktu tersebut. Selain itu, eksplorasi data dilakukan dengan membuat grafik data deret waktu tingkat inflasi nasional untuk melihat fluktuasi data dari waktu ke waktu. Grafik data deret waktu ini juga dapat menunjukkan pola data tingkat inflasi nasional.

Gambaran Umum Data

Gambaran secara umum data tingkat inflasi nasional periode Januari 2002 sampai April 2015 ditampilkan pada Tabel 2 berikut:

Tabel 2 Gambaran umum data tingkat inflasi nasional

Statistik Nilai bulan November 2005 tersebut dikarenakan adanya kebijakan pemerintah dalam menaikkan harga Bahan Bakar Minyak (BBM). Kenaikan harga BBM tersebut menyebabkan terjadi kenaikan harga-harga barang dan jasa. Inflasi terendah yang pernah dialami Indonesia pada periode Januari 2002 sampai April 2015 terjadi pada November 2009 dengan nilai inflasi sebesar 2.41%. Secara umum, nilai rata-rata tingkat inflasi nasional sepanjang periode Januari 2002 sampai April 2015 sebesar 7.537%.

Pola Data Tingkat Inflasi Nasional

15 nasional. Fluktuasi ini ditandai dengan adanya kenaikan nilai inflasi secara terus menerus hingga mencapai puncaknya pada bulan-bulan tertentu, kemudian kemudian terjadi penurunan nilai inflasi pada bulan selanjutnya. Hal tersebut berulang pada waktu-waktu selanjunya. Fluktuasi ini yang menyebabkan pola data tingkat inflasi nasional tidak stasioner.

Gambar 3 Grafik deret waktu tingkat inflasi nasional

Pembentukan model ARIMA

Pembentukan model pada metode ARIMA diawali dengan identifikasi model lalu dilanjutkan dengan pendugaan parameter, diagnostik model, dan validasi pada data tingkat inflasi nasional. Tahapan-tahapan tersebut dilakukan untuk membentuk model yang baik dan layak digunakan dalam melakukan peramalan tingkat inflasi nasional periode mendatang. Berdasarkan Gambar 3, terlihat bahwa data deret waktu inflasi nasional tidak stasioner. Oleh karena itu sebelum melakukan indentifikasi model, penstasioneran data tingkat inflasi nasional harus dilakukan.

Penstasioneran Data Tingkat Inflasi Nasional

Kestasioneran data deret waktu merupakan syarat yang harus dipenuhi sebelum melakukan pembentukan model. Kestasioneran data deret waktu dilihat berdasarkan kestasioneran data deret waktu terhadap rataan dan ragam. Pemeriksaan kestasioneran data deret waktu dapat dilakukan melalui beberapa cara. Cara yang paling mudah dan sederhana adalah dengan melihat grafik data deret waktu. Berdasarkan grafik data deret waktu tingkat inflasi nasional yang ditunjukkan pada Gambar 3, dapat dilihat bahwa pola data tidak stasioner dalam rataan dan ragam.

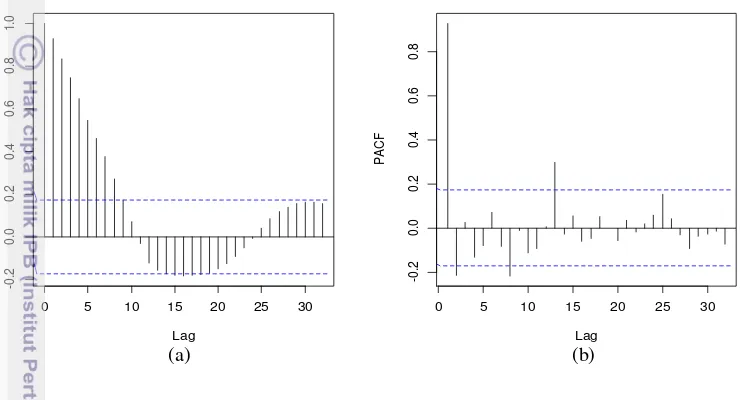

Cara lain yang dapat dilakukan dalam pemeriksaan kestasioneran data deret waktu adalah dengan melihat korelogram ACF dan PACF. Berdasarkan

16

korelogram ACF dan PACF yang ditunjukkan pada Gambar 4, terlihat bahwa bentuk ACF menurun secara perlahan dan membentuk gelombang. Hal tersebut menandakan bahwa data deret waktu tingkat inflasi nasional tidak stasioner. Menurut Montgomery et al. (2008) bentuk ACF atau PACF yang menurun perlahan, menurun secara drastis, atau membentuk gelombang sinus menunjukkan bahwa data deret waktu tidak stasioner.

(a) (b)

Gambar 4 ACF (a) dan PACF (b) data deret waktu tingkat inflasi nasional

Selain dengan menggunakan pola data deret waktu, korelogram ACF dan korelogram PACF, untuk melakukan pemeriksaan terhadap kestasioneran data deret waktu dapat digunakan uji augmented Dickey-Fuller dan transformasi Box-Cox. Uji augmented Dickey-Fuller digunakan untuk memeriksa kestasioneran data dalam rataan, sedangkan transformasi Box-Cox digunakan untuk menstasionerkan data dalam ragam. Uji augmented Dickey-Fuller ini didasarkan pada uji hipotesis untuk melakukan pemeriksaan terhadap kestasioneran data deret waktu. Hipotesis pengujian augmented Dickey-Fuller adalah sebagai berikut:

H0 : data deret waktu tidak stasioner dalam rataan H1 : data deret waktu stasioner dalam rataan

Tabel 3 Hasil uji augmented Dickey-Fuller

Perhitungan Nilai

Dickey-Fuller -2.7115

p-value 0.2808

Hasil dari pemeriksaan kestasioneran data deret waktu menggunakan uji

augmented Dickey-Fuller ditunjukkan pada Tabel 3. Berdasarkan hasil uji

augmented Dickey-Fuller, didapatkan nilai Dickey-Fuller sebesar -2.7115 dan

p-value sebesar 0.2808. Hasil tersebut menunjukkan bahwa dengan p-value yang

17 bernilai lebih besar dari =5%, maka hipotesis nol (H0) gagal ditolak, sehingga dapat ditarik kesimpulan bahwa data deret waktu tingkat inflasi nasional tidak stasioner dalam rataan. Ketidakstasioneran data deret waktu dalam rataan dapat diatasi dengan melakukan proses pembedaan. Proses pembedaan dilakukan sampai data deret waktu tingkat inflasi nasional menjadi stasioner. Pemeriksaan kestasioneran data deret waktu tingkat inflasi nasional dalam ragam dilakukan dengan menggunakan transformasi Box-Cox.

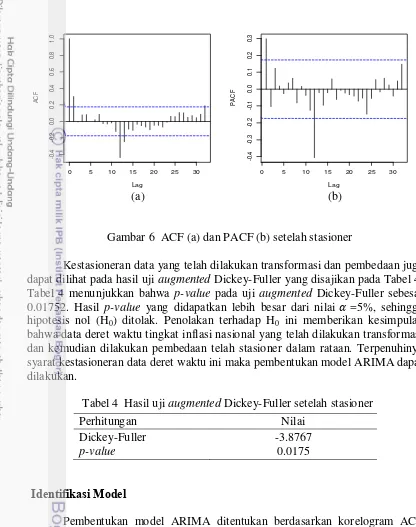

Setelah dilakukan pencarian nilai dari data deret waktu tingkat inflasi nasional didapatkan nilai λ 0. Nilai λ 0 menunju an bahwa data deret wa tu tingkat inflasi nasional harus dilakukan transformasi ke dalam bentuk logaritma natural (ln). Dilakukan transformasi data deret waktu tingkat inflasi nasional ke dalam bentuk ln akan diperoleh data deret waktu yang stasioner dalam ragam. Setelah dilakukan transformasi kemudian dilanjutkan dengan proses pembedaan agar data deret waktu menjadi stasioner juga dalam rataan. Setelah dilakukan pembedaan ke-1 (d=1), kemudian dilakukan pemeriksaan kembali terhadap kestasioneran data deret waktu. Hal tersebut dapat dilakukan dengan melihat pola data deret waktu serta korelogram ACF dan PACF data inflasi nasional yang telah ditransformasi dan dilakukan pembedaanyang ditunjukkan pada Gambar 5 dan Gambar 6.

Gambar 5 Grafik deret waktu setelah stasioner

Gambar 5 menunjukkan bahwa data deret waktu tingkat inflasi nasional yang telah dilakukan transformasi dan pembedaan telah stasioner. Hal tersebut dapat dilihat dari pola data yang begerak di sekitar nilai tertentu. Korelogram ACF dan PACF yang ditunjukkan pada Gambar 6 juga menunjukkan bahwa data telah stasioner. Korelogram ACF menunjukkan bahwa ACF turun secara drastissetelah

lag ke-1. Korelogram ACF dan PACF pun tidak menunjukkan suatu pola tertentu. Terlihat pada korelogram ACF dan PACF korelasi kembali signifikan pada lag

18

(a) (b)

Gambar 6 ACF (a) dan PACF (b) setelah stasioner

Kestasioneran data yang telah dilakukan transformasi dan pembedaanjuga dapat dilihat pada hasil uji augmented Dickey-Fuller yang disajikan pada Tabel 4. Tabel 4 menunjukkan bahwa p-value pada uji augmented Dickey-Fuller sebesar 0.01752. Hasil p-value yang didapatkan lebih besar dari nilai =5%, sehingga hipotesis nol (H0) ditolak. Penolakan terhadap H0 ini memberikan kesimpulan bahwa data deret waktu tingkat inflasi nasional yang telah dilakukan transformasi dan kemudian dilakukan pembedaan telah stasioner dalam rataan. Terpenuhinya syarat kestasioneran data deret waktu ini maka pembentukan model ARIMA dapat dilakukan.

Tabel 4 Hasil uji augmented Dickey-Fuller setelah stasioner

Perhitungan Nilai

Dickey-Fuller -3.8767

p-value 0.0175

Identifikasi Model

Pembentukan model ARIMA ditentukan berdasarkan korelogram ACF dan PACF yang telah stasioner yang ditunjukkan pada Gambar 6. Hal yang perlu diperhatikan dalam menentukan parameter pada ARIMA reguler adalah keseluruhan lag pada korelogram ACF dan PACF. Sedangkan untuk menentukan parameter pada proses ARIMA musiman adalah dengan memperhatikan lag-lag

tertentu saja, misalkan lag ke-12, ke-24, ke-36, dan ke-48. Berdasarkan Gambar 6, terlihat bahwa ACF turun secara drastis pada lag ke-1 kemudian korelasi kembali signifikan pada lag ke-12. Hal ini menunjukkan pada korelogram ACF terdapat proses ARIMA reguler dan proses musiman pada model moving average dengan periode 12 (tahunan). Faktor musiman tersebut harus dimasukkan ke dalam model. Korelogram PACF juga menunjukkan adanya proses ARIMA reguler karena terdapat korelasi yang nyata pada lag ke-1,

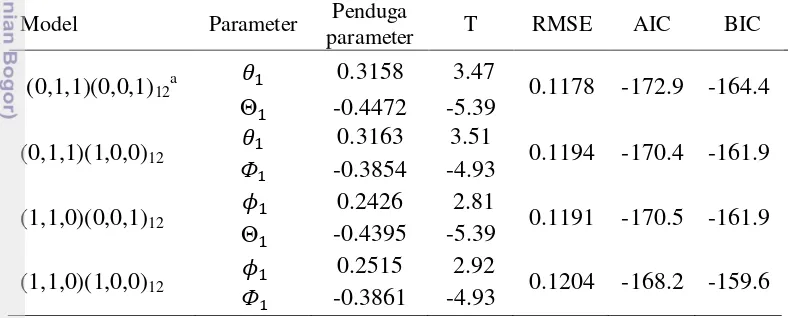

19 sementara terdapat korelasi yang nyata pada lag ke-12. Adanya korelasi yang nyata di lag ke-12 pada korelogram PACF menunjukkan bahwa terdapat proses musiman pada model autoregressive. Sehingga, berdasarkan korelogram ACF dan PACF didapatkan empat model tentatif yaitu ARIMA(1,1,0)(1,0,0)12, ARIMA(1,1,0)(0,0,1)12, ARIMA(0,1,1)(0,0,1)12, dan ARIMA(0,1,1)(1,0,0)12. Pendugaan Parameter

Pendugaan parameter akan dilakukan pada empat model tentatif yang telah terbentuk pada poses identifikasi model, yaitu ARIMA(1,1,0)(1,0,0)12, ARIMA(1,1,0)(0,0,1)12, ARIMA(0,1,1)(0,0,1)12, dan ARIMA(0,1,1)(1,0,0)12. Pendugaan parameter model ARIMA dilakukan dengan menggunakan metode penduga kemungkinan maksimum. Pendugaan parameter dan nilai akurasi pendugaan ditampilkan pada Tabel 5. Penentuan model terbaik dilakukan dengan menggunakan beberapa kriteria nilai akurasi model yaitu RMSE, AIC, dan BIC. Model terbaik ditentukan oleh nilai RMSE, AIC, dan BIC yang paling kecil. Terlihat bahwa model ARIMA(0,1,1)(0,0,1)12 memiliki nilai RMSE, AIC, dan BIC yang paling kecil dibandingkan dengan model ARIMA lainnya. Oleh karena

itu, berdasarkan hasil tersebut model terbaik yang terpilih adalah model ARIMA(0,1,1)(0,0,1)12.

Tabel 5 Pendugaan parameter model ARIMA dan nilai akurasi

Model Parameter Penduga

model ARIMA terbaik pada proses identifikasi

Diagnostik Model

Diagnostik model dilakukan dengan menguji kelayakan model terbaik yang didapatkan pada tahap sebelumnya. Proses diagnostik model dilakukan dengan pemeriksaan terhadap sisaan model dan overfitting. Pemeriksaan sisaan dilakukan untuk memeriksa kelayakan model ARIMA yang telah terbentuk. Model dikatakan layak apabila antar sisaan saling bebas.

a. Pemeriksaan Sisaan

20

lebih besar dari nilai =5%. Hasil tersebut menunjukkan bahwa tidak terdapat bukti yang kuat untuk menyatakan 12 nilai korelasi pertama antar sisaan model ARIMA(0,1,1)(0,0,1)12 berbeda dengan nol. Begitu pula dengan hasil pengujian Ljung-Box pada lag 24, 36, dan 48. Sehingga, dapat disimpulkan bahwa antar sisaan dari model ARIMA(0,1,1)(0,0,1)12 saling

bebas.

Tabel 6 Hasil uji Ljung-Box

Lag p-value

12 0.9554

24 0.9109

36 0.9008

48 0.7990

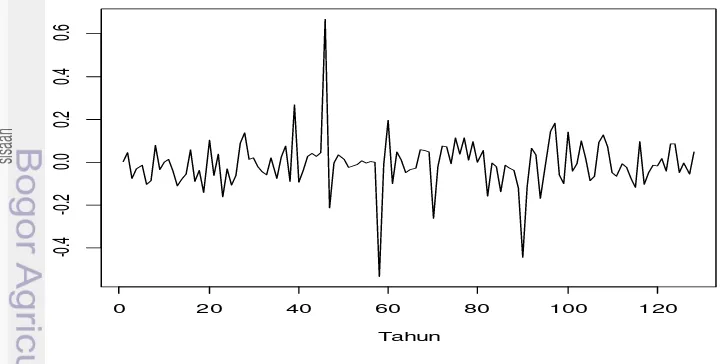

Selain dengan uji Ljung-Box, untuk mengetahui kebebasan antar sisaan dapat menggunakan grafik data deret waktu sisaan serta korelogram ACF dan PACF sisaan yang ditampilkan pada Gambar 7 dan Gambar 8. Grafik data deret waktu sisaan yang ditunjukkan pada Gambar 7 menunjukkan bahwa data sisaan berfluktuasi di sekitaran nilai tertentu data deret waktu sisaan tidak membentuk suatu pola apapun. Hasil tersebut menunjukkan bahwa antar sisaan model ARIMA(0,1,1)(0,0,1)12 tidak berkorelasi. Korelogram ACF dan PACF yang ditunjukkan pada Gambar 8 menunjukkan bahwa tidak ada nilai korelasi diri dan nilai korelasi diri parsial yang melebihi garis batas signifikansi. Berdasarkan Gambar 8, terlihat pula bahwa korelogram ACF dan PACF tidak membentuk suatu pola. Hasil tersebut juga menunjukkan bahwa antar sisaan model ARIMA(0,1,1)(0,0,1)12 saling bebas.

21 Berdasarkan hasil pengujian Ljung-Box terhadap sisaan model ARIMA(0,1,1)(0,0,1)12serta pemeriksaan kebebasan sisaan yang ditunjukkan dengan pola data deret waktu sisaan model ARIMA(0,1,1)(0,0,1)12 dan korelogram ACF dan PACF sisaan, dapat disimpulkan bahwa model ARIMA(0,1,1)(0,0,1)12 layak digunakan untuk melakukan pemodelan dan peramalan data deret waku tingkat inflasi nasional.

(a) (b)

Gambar 8 ACF (a) dan PACF (b) sisaan model ARIMA(0,1,1)(0,0,1)12

b. Overfitting

Overfitting dilakukan dengan menambahkan satu ordo pada ordo reguler serta ordo musiman model moving average. Hal tersebut dilakukan untuk membuka peluang adanya model yang lebih baik dibandingkan dengan model yang telah teridentifikasi sebelumnya. Overfitting yang dilakukan pada model ARIMA(0,1,1)(0,0,1)12 ditunjukkan pada Tabel 7. Hasil overfitting yang ditampilkan pada Tabel 7 menunjukkan bahwa parameter dan

Θ tidak signifikan, sehingga penambahan parameter tidak memberikan hasil yang lebih baik dibandingkan dengan model yang teridentifikasi sebelumnya. Hasil tersebut menunjukkan bahwa model yang teridentifikasi di awal lebih baik dan layak untuk digunakan dalam proses peramalan tingkat inflasi nasional periode mendatang.

Tabel 7 Overfitting model ARIMA

22

JST Propagasi Balik dalam Peramalan Tingkat Inflasi Nasional

Peramalan tingkat inflasi nasional dengan menggunakan metode JST membutuhkan suatu jaringan yang paling optimal. Pembangunan jaringan yang optimal ini melalui beberapa tahapan yaitu penentuan banyaknya masukan (input), lapisan tersembunyi (hidden layer), dan penentuan lapisan keluaran tersembunyi dilakukan dengan trial and error karena belum adanya suatu acuan dalam penentuan banyaknya masukan dan lapisan tersembunyi yang membentuk jaringan paling optimal. Nilai masukan yang akan dimasukkan ke dalam jaringan merupakan nilai tingkat inflasi nasional yang telah melalui proses normalisasi data. Proses normalisasi data dilakukan agar data tingkat inflasi nasional berada pada satu selang tertentu yaitu [0,1].

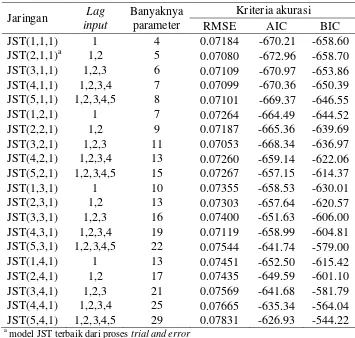

Pembentukan Jaringan

Pembentukan jaringan dilakukan dengan mengkombinasikan sebanyak lima masukan, empat neuron lapisan tersembunyi, dan satu keluaran ditunjukkan pada Tabel 8. Jaringan yang terpilih adalah jaringan yang memiliki nilai kriteria akurasi yang paling kecil. Terdapat tiga kriteria akurasi yang terdiri dari RMSE, AIC, dan BIC. Hasil trial and error yang ditunjukkan oleh Tabel 8 menunjukkan kemungkinan jaringan-jaringan yang optimal untuk digunakan dalam peramalan tingkat inflasi nasional periode berikutnya. Sebanyak 20 jaringan dicoba untuk mencari jaringan yang memiliki nilai RMSE, AIC, dan BIC yang paling kecil. Jaringan yang memiliki nilai RMSE, AIC, dan BIC yang paling kecil merupakan jaringan yang paling optimal dan merupakan jaringan yang akan digunakan untuk proses peramalan tingkat inflasi nasional.

23

Tabel 8 Jaringan hasil trial and error

Jaringan Lag

input

Banyaknya parameter

Kriteria akurasi

RMSE AIC BIC

JST(1,1,1) 1 4 0.07184 -670.21 -658.60

JST(2,1,1)a 1,2 5 0.07080 -672.96 -658.70 JST(3,1,1) 1,2,3 6 0.07109 -670.97 -653.86 JST(4,1,1) 1,2,3,4 7 0.07099 -670.36 -650.39 JST(5,1,1) 1,2,3,4,5 8 0.07101 -669.37 -646.55

JST(1,2,1) 1 7 0.07264 -664.49 -644.52

JST(2,2,1) 1,2 9 0.07187 -665.36 -639.69 JST(3,2,1) 1,2,3 11 0.07053 -668.34 -636.97 JST(4,2,1) 1,2,3,4 13 0.07260 -659.14 -622.06 JST(5,2,1) 1,2,3,4,5 15 0.07267 -657.15 -614.37

JST(1,3,1) 1 10 0.07355 -658.53 -630.01

JST(2,3,1) 1,2 13 0.07303 -657.64 -620.57 JST(3,3,1) 1,2,3 16 0.07400 -651.63 -606.00 JST(4,3,1) 1,2,3,4 19 0.07119 -658.99 -604.81 JST(5,3,1) 1,2,3,4,5 22 0.07544 -641.74 -579.00

JST(1,4,1) 1 13 0.07451 -652.50 -615.42

JST(2,4,1) 1,2 17 0.07435 -649.59 -601.10 JST(3,4,1) 1,2,3 21 0.07569 -641.68 -581.79 JST(4,4,1) 1,2,3,4 25 0.07665 -635.34 -564.04 JST(5,4,1) 1,2,3,4,5 29 0.07831 -626.93 -544.22

a

model JST terbaik dari proses trial and error

Gambar 9 Arsitektur JST(2,1,1)

Arsitektur JST(2,1,1) ditunjukkan pada Gambar 9. Berdasarkan Gambar 9 terlihat bahwa arsitektur JST(2,1,1) memiliki dua neuron masukan yaitu dan

24

tersembunyi yaitu H1. Bias pada lapisan tersembunyi dan lapisan keluaran ditunjukkan oleh dan . Nilai-nilai yang menghubungkan antara satu neuron dengan neuron lainnya disebut sebagai bobot. Dapat dilihat pada Gambar 9, terdapat bobot-bobot yang menghubungkan antara neuron lapisan masukan dengan neuron lapisan tersembunyi, neuron lapisan tersembunyi dengan neuron lapisan keluaran, serta bias yang dihubungkan dengan neuron lapisan tersembunyi dan keluaran. Bobot yang menghubungkan antara satu neuron dengan neuron lainnya dihasilkan melalui proses trial and error pada tahap pelatihan.

Pembandingan ARIMA dengan JST Propagasi Balik

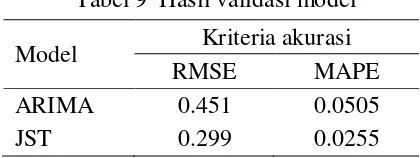

Pembandingan kedua metode dilakukan berdasarkan hasil validasi yang dilakukan. Validasi digunakan untuk membandingkan keakuratan peramalan tingkat inflasi nasional dengan metode ARIMA dan JST propagasi balik. Validasi dilakukan dengan meramalkan nilai tingkat inflasi nasional periode September 2012 hingga April 2015 dengan menggunakan model terbaik yang dihasilkan pada proses training. Hasil peramalan dari kedua metode tersebut dibandingkan dengan nilai aktual ditunjukkan pada Gambar 10.

Gambar 10 Hasil validasi ARIMA dan JST

25

Tabel 9 Hasil validasi model Model Kriteria akurasi

RMSE MAPE

ARIMA 0.451 0.0505

JST 0.299 0.0255

Tabel 9 menunjukkan hasil perhitungan akurasi kedua metode dalam meramalkan nilai tingkat inflasi nasional. Berdasarkan Tabel 9 tersebut, terlihat bahwa metode JST propagasi balik memiliki nilai RMSE dan MAPE yang lebih kecil dibandingkan dengan metode ARIMA. Namun, perbedaan nilai RMSE dan MAPE antara kedua metode tersebut tidak jauh berbeda. Nilai RMSE dan MAPE diantara kedua metode tersebut hanya berselisih 0.152 dan 0.025. Berdasarkan hasil tersebut, dapat terlihat bahwa kedua metode memiliki keakuratan yang baik dalam meramalkan nilai tingkat inflasi nasional. Hal tersebut terlihat dari nilai RMSE dan MAPE yang dihasilkan memiliki nilai yang kecil. Hasil perhitungan keakuratan peramalan menunjukkan bahwa kedua metode di atas sama-sama baik dalam melakukan peramalan tingkat inflasi nasional. Berdasarkan hasil tersebut, untuk menyimpulkan JST propagasi balik lebih akurat dalam melakukan peramalan tingkat inflasi nasional kurang tepat mengingat nilai RMSE dan MAPE yang hampir sama. Nilai MAPE tersebut belum cukup kuat untuk menyatakan bahwa JST propagasi balik lebih unggul dari ARIMA pada kasus peramalan tingkat inflasi nasional.

SIMPULAN

Hasil menunjukkan bahwa untuk data tingkat inflasi nasional model terbaik yang didapatkan dengan metode ARIMA adalah ARIMA(0,1,1)(0,0,1)12.

Sedangkan yang didapatkan dengan metode JST propagasi balik adalah JST(2,1,1). Berdasarkan perhitungan kriteria akurasi yaitu RMSE dan MAPE diperoleh kesimpulan bahwa metode ARIMA dan JST propagasi balik memiliki keakuratan yang sama baik dalam meramalkan tingkat inflasi nasional.

DAFTAR PUSTAKA

Arhami M, Desiana A. 2006. Konsep Kecerdasan Buatan. Yogyakarta (ID): Andi Publisher.

Chatfield, Chris. 2000. Time-Series Forecasting. London: Chapman and CRC Press.

Chan KS, Cryer JD. 2008. Time Series with R. USA: Springer Science.

Fausett, L. 1994. Fundamental of Neural Network : Architecture, Algorithm and Application. New Jersey: Prentice-Hall.

26

Haykin, Simon. 2009. Neural Network and Learning Machine. New Jersey: Pearson Education.

Mankiw, NG. 2007. Teori Makroekonomi Edisi Keenam. Iman N, penerjemah. Jakarta (ID): Erlangga. Terjemahan dari: Macroeconomics 6th Edition.

Montgomery DC, Jennings CL, Kulahci M. 2008. Introduction to Time Series Analysis and Forecasting. New Jersey: Wiley.

27

Lampiran 1 Syntax ARIMA dengan R

data=read.csv("D:/TRAINARIMA.csv", sep=",", header=FALSE) plot(data)

acf(data) pacf(data) adf.test(data)

datadiff<-diff(data, lag=1) plot(datadiff)

adf.test(datadiff) acf(datadiff) pacf(datadiff)

arima(data, order = c(0, 1, 1), seasonal = list(order = c(0,0,1), period = 12, method = c("ML"))

Lampiran 2 Syntax JST propagasi balik dengan R

data=read.csv("D:/TRAINJST.csv", sep=",", header=FALSE) data1=data.frame(data)

target <- data1[,1]

bobot<-read.csv("D:/bobot.csv", sep=",", header=FALSE)

net <- neuralnet(target~data1[,2]+data1[,3],data=data1,stepmax = 1e+08,

hidden=1,startweights = bobot, threshold = 0.001, algorithm="backprop", learningrate=0.01, rep=10, err.fct="sse", act.fct = "logistic")

28

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 16 Juni 1993 sebagai anak kedua dari dua bersaudara atas pasangan Bapak Muhammad Haris dan Ibu Retno Sangkan Ayu Wardani. Penulis berkuliah di Departemen Statistika Institut Pertanian Bogor melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) undangan pada tahun 2011. Sebelumnya penulis menyelesaikan pendidikan sekolah di SMA Negeri 3 Depok di tahun yang sama.

Ketika sebagai mahasiswa Institut Pertanian Bogor, penulis meningkatkan pengalaman pada bidang pendidikan sebagai asisten mata kuliah Ekonomi Umum tahun ajaran 2012/2013 dan 2013/2014. Bulan Juni-Agustus 2014 penulis menjalani program praktik lapang di salah satu perusahaan riset pemasaran bernama PT Myriad yang berlokasi di Jakarta Pusat.

Tidak hanya pada bidang pendidikan, penulis juga berusaha meningkatkan kemampuan berorganisasi dengan mengikuti organisasi dan kepanitiaan yang di antaranya sebagai staf Himpunan Keprofesian Gamma Sigma Beta selama dua periode kepengurusan, yaitu bergabung dengan Divisi Beta Club dan Divisi

2