THE INFLUENCE OF PROFITABILITY, LEVERAGE, LIQUIDITY AND INVESTMENT OPPORTUNITY SET ON DIVIDEND POLICY (Studies at manufacturing companies listed on the Indonesian Stock Exchange

Period 2011-2015)

Oleh :

ESTRINA WULANSARI 20130410337

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF PROFITABILITY, LEVERAGE, LIQUIDITY AND INVESTMENT OPPORTUNITY SET ON DIVIDEND POLICY (Studies at the manufacturing companies listed on the Indonesian Stock

Exchange Period 2011-2015)

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

SKRIPSI

Oleh :

ESTRINA WULANSARI 20130410337

FAKULTAS EKONOMI DAN BISNIS

v

(HR. Ibnu Majah no.220)

“Ilmu itu lebih baik dari pada harta, Ilmu menjaga engkau dan engkau menjaga harta,

Ilmu itu penghukum (hakim) dan harta terhukum,

Harta itu kurang apabila dibelanjakan tapi,

Ilmu bertambah bila dibelanjakan” (Ali bin Abi Talib)

“Allah mengetahui apa yang di hadapan mereka dan apa yang ada di belakang mereka. Dan hanya kepada Allah dikembalikan semua urusan”

(Q.S AL HAJJ :76)

“Jadikanlah sabar dan shalat sebagai penolongmu. Dan sesungguhnya yang demikian itu sangat berat, kecuali bagi orang-orang yang khusyu’ “

(Q.S. AL- BAQARAH : 45)

“Kesuksesan lebih diukur dari rintangan yang berhasil diatasi seseorang saat berusaha untuk sukses dari pada posisi yang telah diraihnya dalam kehidupan”

vi

PERSEMBAHAN

1. Ibuku tersayang Sarmiyatun dan Bapakku terkasih Miyono yang telah

memberikan doa, agar aku selalu berada dalam lindungan-Nya dan

membimbing setiap langkahku dalam kehidupan sehari-hari serta selalu

memberikan dukungan baik moral maupun materil dengan kasih sayang tulus

untukku sampai saat ini. Terima kasih untuk ibu dan bapak yang selalu sabar

menasehati dan mengingatkanku untuk berada dijalan yang benar, maaf

wulan belum bisa membalas semua yang kalian berikan selama ini, tidak akan

aku kurangi baktiku serta semua usahaku untuk berusaha menjadi yang

terbaik dalam membahagiakan kalian.

2. Adikku tersayang Fauziyah Ratnawati yang selalu mendoakan serta menjadi

penyemangat bagi penulis untuk cepat lulus. Terima kasih adikku tersayang

yang selalu buat aku tersenyum melalui canda tawamu, aku akan berusaha

yang terbaik untuk membahagiakanmu.

3. Buat semua keluarga besar magelang, bantul dan prambanan, pakde dan

bude, om dan tante serta saudara-saudaraku yang tidak bisa aku sebutin satu

per satu.terima kasih untuk semua dukungan dan nasehat yang kalian berikan.

4. Buat sahabat baikku selama kuliah si ciwi-ciwi Upik, Ajeng, Novia. Terima

kasih untuk suka dan duka yang kita jalani selama beberapa tahun ini, dan

terima kasih untuk motivasi, dukungan serta nasehat kalian, tak akan aku

vii

5. Buat teman-teman KKN yang selalu aku rindukan selama 1 bulan di

Jembangan, tidak akan terlupakan kebersamaan kita di saat susah dan senang

terutama Bang aldo yang selalu bikin aku tertawa dan juga ketakutan. Terima

Kasih Arifatul, Bang Aldo, Dimas, Dwi, Fanny, Faiz, Gurun, Mia, Nurul,

Ryzal, Siti, Upik, Yulnada, Zulfa terima kasih atas dukungan, motivasi dan

keceriaan kalian selama ini.

6. Buat teman-teman “sepembimbing” dibawah bimbingan Pak Iskandar, Ayu,

Rivaldi, Sulis, Andam, Rika, Ana, Midun yang sering bimbingan bareng. Ayo

kita WISUDA bareng!

7. Buat teman-teman sekelasku anak Manajemen kelas I yang tidak bisa aku

sebutkan satu per satu, terima kasih buat kebersamaan, keceriaan, dukungan

dan motivasi kalian.

8. Buat teman-teman SMK yang selalu ingetin akan persahabatan yang tiada

henti dan kasih sayang kalian sampai saat ini Watik, Denik, Ida, Nurul, Fitria,

Erna.Yulia.

9. Buat Riski. Terima kasih untuk semua dukungan, motivasi, dan semangat yang

kamu berikan serta selalu ada disaat aku susah, sedih ataupun senang dari

awal kuliah sampai aku skripsi.

10. Semua pihak lain yang telah memberikan dukungan, bantuan, kemudahan dan

viii INTISARI

Penelitian ini bertujuan untuk menganalisis Pengaruh Profitabilitas, Leverage,Likuiditas dan Investment Opportunity Set Terhadap Kebijakan Dividen. Penelitian ini menggunakan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), kecuali perusahaan jenis industri perbankan dan keuangan lainnya, sesuai dengan pengklasifikasian laporan keuangan pada Indonesian Capital Market Dictionary (ICMD) selama periode 2011-2015. Teknik yang digunakan dalam pengambilan sampel yaitu purposive sampling. Alat analisis yang digunakan adalah Model Regresi Linier Berganda dengan bantuan software SPSS 16.

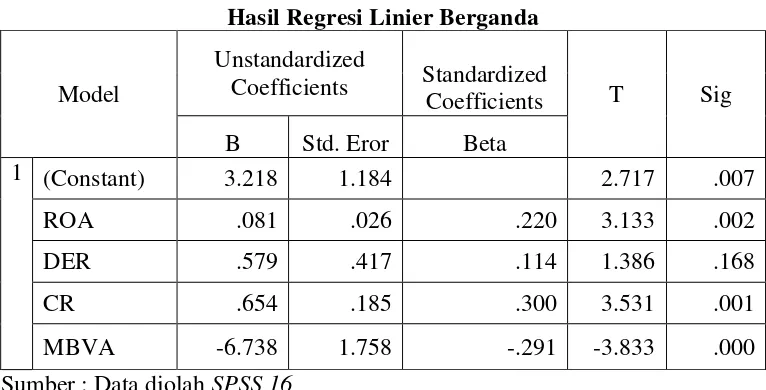

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa variabel profitabilitas (Return On Assets) berpengaruh positif signifikan terhadap kebijakan dividen, likuiditas (Current Ratio) berpengaruh positif signifikan terhadap kebijakan dividen dan investment opportunity set (Market to Book Value Assets) berpengaruh negatif signifikan terhadap kebijakan dividen sedangkan variabel leverage (Debt to Equity Ratio) tidak berpengaruh signifikan terhadap kebijakan dividen (Dividend Yield).

ix ABSTRACT

This study aims to analyze the influence of Profitability, Leverage, Liquidity and Investment Opportunity Set on Dividend Policy. This study uses the company listed in Indonesian Stock Exchange, except the kind of banking industry companies and other financial, according to the classification annual report of Indonesian Capital Market Dictionary (ICMD) in the period 2011-2015. The sampling technique used is purposive sampling. Analysis tool used in this study is the multiple regression analysis with the help of SPSS 16 for windows.

Based on the analysis that have been made the results are profitability positive significant effect on dividend policy, liquidity positive significant effect on dividend policy and investment opportunity set negative significant effect on dividend policy, leverage but no significant effect on dividend policy.

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat serta hidayah-Nya dalam menyelesaikan penulisan skripsi dengan

judul “Pengaruh Profitabilitas, Leverage, Likuiditas, dan Investment Opportunity

Set Terhadap Kebijakan Dividen”. Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis

Jurusan Manajemen Universitas Muhammadiyah Yogyakarta.

Penulisan menyadari bahwa terselesainya penulisan skripsi ini tidak

terlepas dari bantuan, dukungan dan bimbingan berbagai pihak, oleh karena itu

penulis pada kesempatan ini ingin mengucapkan terima kasih kepada :

1. Bapak Gunawan Budiyanto M.P., Dr., Ir. Selaku Rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Nano Prawoto, SE., Msi. Selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta.

3. Ibu Retno Widowati PA, Dr., M.Si. selaku Ketua Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta.

4. Bapak Iskandar Bukhori, S.E., S.H., M.Si. selaku Dosen Pembimbing yang

telah memberi bimbingan dan dukungan dengan penuh kesabaran kepada

penulis selama proses penyelesaian skripsi ini.

5. Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis Jurusan Manajemen yang

memberikan ilmu pengetahuan dan pengalaman bermanfaat bagi penulis.

6. Seluruh staff dan karyawan Fakultas Ekonomi dan Bisnis Jurusan Manajemen

xi

7. Semua pihak yang telah memberikan motivasi, dukungan, bantuan dan

semangat dalam proses penyelesaian skripsi ini yang tidak dapat penulis

sebutkan seluruhnya.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari

sempurna, oleh karena itu kritik dan saran yang bersifat membangun dari semua

pihak demi kesempurnaan masih penulis harapkan. Sebagai kata akhir tiada

gading yang tak retak, penulis berharap skripsi ini dapat bermanfaat bagi semua

pihak yang membutuhkan terkait dengan topik ini.

Yogyakarta, 20 Maret 2017

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING……….…i

HALAMAN PENGESAHAN DOSEN PENGUJI ... ii

PERNYATAAN ... iii

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Teori Keagenan (Agency Theory) ... 8

2. Kebijakan Dividen ... 14

3. Faktor-faktor yang Berpengaruh terhadap Kebijakan Dividen... 23

B. Penelitian Terdahulu ... 26

C. Kerangka Teoritis dan Penurunan Hipotesis ... 30

D. Model Penelitian ... 38

BAB III METODOLOGI PENELITIAN... 40

A. Obyek Penelitian ... 40

B. Jenis data ... 40

C. Teknik Pengambilan Sampel ... 40

D. Teknik Pengumpulan Data ... 41

xiii

F. Analisa Data dan Uji Hipotesis ... 45

1. Analisa Data ... 45

2. Uji Hipotesis ... 47

BAB IV HASIL DAN PEMBAHASAN ... 52

A. Gambaran Umum Obyek Penelitian ... 52

B. Hasil Penelitian ... 53

1. Analisis Statistik Deskriptif ... 53

2. Uji Asumsi Klasik ... 55

C. Pengujian Hipotesis ... 59

1. Analisis Regresi Linier Berganda ... 59

2. Pengujian Hipotesis secara Individual (Uji t) ... 62

3. Pengujian Hipotesis secara Simultan (Uji F) ... 65

4. Pengujian Koefisien Determinasi (R2) ... 66

D. Pembahasan ... 67

1. Analisis Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... 67

2. Analisis Pengaruh Leverage Terhadap Kebijakan Dividen ... 68

3. Analisis Pengaruh Likuiditas Terhadap Kebijakan Dividen ... 69

4. Analisis Pengaruh Investment Opportunity Set Terhadap Kebijakan Dividen ... 71

BAB V PENUTUP ... 73

A. Kesimpulan ... 73

B. Saran ... 75

C. Keterbatasan Penelitian ... 76

DAFTAR PUSTAKA ... 77

xiv

DAFTAR TABEL

Tabel 4.1 ………...……….52

Tabel 4.2 ………...……….53

Tabel 4.3 ………...…….55

Tabel 4.4 ………....57

Tabel 4.5 ………...…….58

Tabel 4.6 ………...….59

Tabel 4.7 ………...….60

Tabel 4.8 ………...….65

xv

DAFTAR GAMBAR

Gambar 2.I ………...………39

xvi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan………81

Lampiran 2 Data Perusahaan 2011………83

Lampiran 3 Data Perusahaan 2012………84

Lampiran 4 Data Perusahaan 2013………85

Lampiran 5 Data Perusahaan 2014………87

Lampiran 6 Data Perusahaan 2015………88

Lampiran 7 Data Input SPSS……….…89

ix

This study aims to analyze the influence of Profitability, Leverage, Liquidity and Investment Opportunity Set on Dividend Policy. This study uses the company listed in Indonesian Stock Exchange, except the kind of banking industry companies and other financial, according to the classification annual report of Indonesian Capital Market Dictionary (ICMD) in the period 2011-2015. The sampling technique used is purposive sampling. Analysis tool used in this study is the multiple regression analysis with the help of SPSS 16 for windows.

Based on the analysis that have been made the results are profitability positive significant effect on dividend policy, liquidity positive significant effect on dividend policy and investment opportunity set negative significant effect on dividend policy, leverage but no significant effect on dividend policy.

1 A. Latar Belakang

Keberadaan pasar modal sebagai penyedia alternatif investasi jangka

panjang bagi dunia usaha sekaligus menjadi media investasi bagi para

pemodal sangatlah penting. Keberadaan pasar modal yang semakin penting

inilah yang mendorong perusahan yang telah go public untuk lebih

meningkatkan citra mereka dengan mengumumkan laba serta dividen yang

dibagikan kepada para pemegang saham perusahaan. Transparansi perusahaan

sangatlah mendukung dari peningkatan citra perusahaan, salah satunya dengan

menerapkan good corporate governance yang mengadung unsur transparansi

dalam prinsip – prinsipnya. Menurut Saxena (1999) isu tentang dividen sangat penting dengan berbagai alasan, antara lain: pertama, perusahaan

menggunakan dividen sebagai cara untuk memperlihatkan kepada pihak luar

atau calon investor sehubungan dengan stabilitas dan prospek pertumbuhan

perusahaan dimasa yang akan datang. Kedua, dividen memegang peranan

penting dalam struktur permodalan perusahaan. Keterbukaan perusahaan akan

mendorong banyak investor untuk menanamkan modalnya ke perusahaan.

Semakin banyak modal yang dimiliki perusahaan akan dapat meningkatkan

Keberadaan pasar modal di Indonesia merupakan salah satu faktor

penting dalam pembangunan perekonomian nasional, terbukti telah banyak

industri dan perusahaan yang menggunakan institusi ini sebagai media untuk

menyerap investasi dan media untuk memperkuat posisi keuangannya

(Ishomuddin, 2010). Salah satu produk investasi yang ada di pasar modal

adalah investasi saham. Investor dalam menginvestasikan dananya ke suatu

perusahaan (saham) akan dihadapkan pada return investasi dalam bentuk

dividen, dalam melakukan penilaian terhadap perusahaan, investor sangat

membutuhkan informasi-informasi yang berkaitan dengan perusahaan

tersebut. Salah satunya adalah informasi mengenai kebijakan dividen. Riyanti

(2010) kebijakan dividen suatu perusahaan melibatkan dua pihak yang

berkepentingan dan saling bertentangan (agency problem), yaitu kepentingan

perusahaan dengan laba ditahan dan kepentingan para pemegang saham

dengan dividennya. Disamping itu kepentingan bondholder juga dapat

mempengaruhi besarnya dividen yang dibayarkan. Dividen yang dibayarkan

kepada para pemegang saham tergantung pada kebijakan masing-masing

perusahaan, sihingga memerlukan pertimbangan yang lebih bagus dari

manajemen perusahaan. Kebijakan dividen atau keputusan dividen pada

hakekatnya adalah menentukan porsi keuntungan untuk dibagikan kepada para

pemegang saham, dan untuk ditahan sebagai laba yang ditahan.

Perusahaan harus mampu berlaku adil bagi setiap investornya, dengan

adanya kebijakan dari perusahaan mengenai kebijakan dividen setiap

Kebijakan dividen adalah salah satu keputusan yang penting bagi perusahaan.

Kebijakan ini berkaitan dengan keputusan perusahaan untuk menentukan

berapa besarnya laba bersih yang akan dibagikan sebagai dividen dan berapa

laba yang akan diinvestasikan kembali ke perusahaan dalam bentuk laba

ditahan. Pembagian dividen merupakan salah satu cara bagi perusahaan untuk

mendistribusikan kemakmuran kepada para pemegang saham. Selain itu,

kebijakan dividen menjadi bagian penting dari strategi pendanaan jangka

panjang perusahaan (Hussainey, et al dalam Santoso (2012).

Aktivitas investasi oleh investor ke suatu perusahaan memiliki tujuan

yaitu untuk mencari pendapatan atau tingkat pengembalian investasi (return)

baik berupa dividen maupun berupa capital gain. Investor yang memiliki

tujuan untuk mendapatkan capital gain, memerlukan informasi tentang

dividen sedangkan investor yang tidak bersedia mengambil risiko lebih

menginginkan pembagian dividen daripada capital gain. Bird in the hand

theory menyatakan bahwa pembayaran dividen mengurangi ketidakpastian

dan akan mengurangi risiko. Berikut ini faktor- faktor praktis yang perlu

dipertimbangkan dalam penentuan kebijakan dividen antara lain : kesempatan

investasi, profitabilitas dan likuiditas, akses ke pasar keuangan, stabilitas

pendapatan dan pembatasan (Mamduh, 2012:375). Dalam penelitian ini akan

digunakan faktor yang mempengaruhi kebijakan dividen adalah profitabilitas,

leverage, likuiditas dan investment opportunity set (kesempatan investasi).

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

2001:122). Besarnya tingkat profitabilias menunjukan bahwa kinerja

perusahaan yang baik dalam menghasilkan keuntungan dan meningkatkan

laba akan mengakibatkan peningkatan pada pembagian dividen kepada para

pemegang saham (investor). Dengan demikian laba atau profitabilitas yang

dihasilkan perusahaan berpengaruh terhadap kebijakan dividen, sejalan

dengan penelitian yang dilakukan oleh Anggit Satria Pribadi dan R. Djoko

Sampurno (2012), Lisa Marlina dan Clara Danica (2009), Aqlima Cendera

Dewi (2016), Rafael Eka Putra (2013), Budi dan Muhammad (2016), Desy

Natalia (2013) yang menyatakan bahwa profitabilias berpengaruh terhadap

kebijakan dividen.

Leverage menunjukan proporsi atas penggunaan utang untuk

membiayai investasinya (Sartono, 2001:120). Semakin tinggi hutang suatu

perusahaan maka semakin besar kewajiban yang harus dipenuhi perusahaan

untuk membayar hutang sehingga akan berdampak pada berkurangnya

pembagian dividen atau dividen yang dibayarkan cenderung rendah. Asimetri

informasi menyebabkan pendanaan eksternal terlalu mahal bagi suatu

perusahaan, karena perusahaan lebih memprioritaskan dana internal daripada

eksternal. Apabila dana internal tidak mencukupi, maka suatu perusahaan

dituntut untuk melakukan pendanaan ekternal yang biasanya lebih

menguntungkan pendanaan utang daripada saham. Sehingga leverage

perusahaan digunakan untuk pembayaran dividen agar bisa menjaga performa

dan signal perusahaan bagi investor. Leverage berpengaruh terhadap kebijakan

(2014), Ita Lopolusi (2013), Komang Ayu Novita dan Luh Komang Sudjarni

(2015). Leverage berpengaruh terhadap kebijakan dividen.

Likuiditas perusahaan menunjukkan kemampuan perusahaan untuk

membayar kewajiban finansial jangka pendek tepat pada waktunya (Sartono,

2001:116). Semakin tinggi likuiditas berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendeknya.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen, semakin besar posisi kas dan likuiditas perusahaan maka

semakin besar kemampuan perusahaan untuk membayar dividen (Sartono,

2001:293). Penilitan ini sejalan dengan Luh Fajarini dan Ni Made (2014),

Komang Ayu Novita Sari dan Luh Komang Sudjarni (2015). Likuiditas

berpengaruh terhadap kebijakan dividen.

Investment opportunity set merupakan suatu kombinasi antara aktiva

yang dimiliki dan pilihan-pilihan investasi dimasa yang akan datang dengan

Net Present Vakue (NPV) positif. Menurut Brigham dan Houston (2011:221)

selama satu tahun mungkin perusahaan membayarkan nol dividen Karena

perusahaan membutuhkan uang untuk mendanai peluang investasi yang baik,

tetapi pada tahun berikutnya perusahaan mungkin membayar dividen dalam

jumlah yang besar karena peluang investasi yang buruk dan tidak perlu

menahan banyak uang. Penelitian yang yang dilakukan oleh Dinthi Amanda

Putri (2013), Revani Ratna Sari dkk (2015), Budi Safatul Anam dkk (2016),

Desy Natalia (2013) menyatakan bahwa Investment opportunity set

Kebijakan dividen masih menjadi fenomena yang menarik dan

banyak diperbincangkan untuk diteliti, oleh karena itu keistimewaan

penelitian bertujuan untuk mengetahui informasi tentang kegiatan investasi

di pasar modal bagi para pemegang saham, dengan demikian penulis

mengambil judul “Pengaruh Profitabilitas, Leverage, Likuiditas dan

Investment Opportunity Set Terhadap Kabijakan Dividen“.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, maka penulis

merumuskan masalah penelitian ini :

1. Apakah Profitabilitas berpengaruh signifikan terhadap Kebijakan Dividen?

2. Apakah Leverage berpengaruh signifikan terhadap Kebijakan Dividen?

3. Apakah Likuiditas berpengaruh signifikan terhadap Kebijakan Dividen?

4. Apakah Investment Opportunity Set berpengaruh signifikan terhadap

Kebijakan Dividen?

C. Tujuan

Adapun tujuan yang ingin dicapai pada penelitian ini :

1. Untuk menganalisis Profitabilitas berpengaruh signifikan terhadap

Kebijakan Dividen.

2. Untuk menganalisis Leverage berpengaruh signifikan terhadap Kebijakan

3. Untuk menganalisis Likuiditas berpengaruh signifikan terhadap

Kebijakan Dividen.

4. Untuk menganalisis Investment Opportunity Set berpengaruh signifikan

terhadap Kebijakan Dividen.

D. Manfaat

Manfaat yang dapat diberikan dalam penelitian ini :

1. Bagi Perusahaan

Penelitian ini dapat diharapkan menjadi bahan pertimbangan dan

pemahaman kepada para menajer dalam mengambil keputusan terhadap

kebijakan dividen agar memaksimalkan nilai perusahaan. Kebijakan

dividen perusahaan juga dapat menjadi hal yang diperhatikan dalam upaya

mengurangi konflik keagenan.

2. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan investor

dalam berinvestasi.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan menjadi pengetahuan dan wawasan mengenai

kebijakan dividen, peneliti selanjutnya dapat lebih kreatif dalam memilih

8 A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Agency Theory adalah teori yang menjelaskan agency relationship

dan masalah-masalah yang ditimbulkannya (Jensen dan Meckling, 1976).

Scott (1997) dalam I Gede Anandhita (2010) menyatakan bahwa

perusahaan memiliki beberapa kontrak, contohnya kontrak kerja antara

perusahaan dengan manajernya dan kontrak pinjaman antara perusahaan

dengan kreditor. Kedua kontrak ini seringkali dibuat berdasarkan angka

laba bersih (income), oleh karena itu kontrak tersebut berpengaruh

terhadap akuntansi. Hubungan antara agen dan prinsipal biasanya dalam

situasi asimetri informasi. Hal ini dapat terjadi karena disebabkan oleh

adanya pihak yang mempunyai informasi lebih (agen) dibandingkan

dengan pihak lain (prinsipal). Agen lebih banyak memperoleh informasi

karena berhubungan langsung dengan operasional perusahaan. Dengan

asumsi individu mempunyai kepentingan untuk dirinya sendiri, maka

dengan adanya asimetri informasi akan mendorong agen menyembunyikan

Beberapa faktor yang menyebabkan munculnya masalah keagenan, yaitu.

a. Moral Hazard

Hal ini umumnya terjadi pada perusahaan-perusahaan besar, dimana

manajer cenderung untuk memanfaatkan insentif yang sesuai dengan

kepentingannya atau berdasarkan keahliannya untuk bayaran yang

diterima dari perusahaan dan kemungkinan hal tersebut tidak termasuk

dalam kontrak.

b. Jumlah laba yang ditahan

Masalah ini berkisar pada kecenderungan untuk melakukan investasi

yang berlebihan oleh pihak manajemen (agen) melalui peningkatan

dana pertumbuhan dengan tujuan untuk memperbesar kekuasaan,

prestise atau memperbesar kemampuan untuk mendominasi dewan

komisaris, maupun penghargaan bagi dirinya sendiri, namun dapat

menghancurkan kesejahteraan pemegang sahamnya (principal).

c. Horison Waktu

Konflik ini muncul sebagai akibat dari kondisi arus kas, dimana

prinsipal lebih menekankan pada arus kas untuk masa depan yang

kondisinya belum pasti, sedangkan manajemen senderung menekankan

pada hal-hal yang berkaitan dengan pekerjaan mereka.

d. Penghindaran Risiko Manajerial

Masalah ini muncul ketika ada batasan diversifikasi portofolio yang

berhubungan dengan pendapatan manajerial atas kinerja dicapainya

keputusan investasi yang meningkatkan risikonya. Menurut DeAngelo

(1986) yang dikutip dalam Gumanti (2000) mengatakan bahwa teori

keagenan (agency theory) juga menekankan bahwa angka-angka

akuntansi memainkan peranan penting dalam menekan konflik antara

prinsipal dan agen. Dari sini jelas bahwa mengapa manajer memiliki

motivasi untuk mengelola data keuangan pada umumnya dan

keuntungan atau earnings pada khususnya. Semuanya tidak terlepas

dari apa yang disebut sebagai usaha-usaha untuk mendapatkan

keuntungan atau manfaat pribadi (obtaining private gains). Dividen

dapat digunakan untuk memperkecil masalah keagenan antara manajer

dan pemegang saham (Jensen et al., 1992). Semakin banyak dividen

yang ingin dibayarkan oleh suatu perusahaan, semakin besar

kemungkinan berkurangnya laba ditahan. Hal ini menyebabkan

perusahaan harus mencari sumber dana eksternal untuk melakukan

investasi baru. Pembiayaan dividen mungkin dapat digunakan sebagai

alat untuk memonitor atau mengevaluasi hasil kerja manajemen

meskipun pembayaran dividen yang tinggi mengakibatkan pembiayaan

eksternal yang mahal (Weston dan Copeland, 2010). Pembayaran

dividen juga berperan dalam mekanisme monitoring karena membuat

manajer harus menyediakan dana yang mungkin diperoleh dari luar

perusahaan yang tentunya akan dapat mengurangi biaya keagenan

(Ambarwati, 2010). Di sisi lain pembagian dividen yang tinggi kurang

yang disebabkan oleh semakin kecil dana yang berada dalam

pengendaliannya (Putra dan Ratnadi, 2008). Hal ini sesuai dengan

residual theory of cash dividend (Karen, 2003) yang menyatakan

bahwa kelebihan kas yang ada seharusnya dibagikan dalam bentuk

dividen. Pada umumnya manajemen tidak menyukai pembagian laba

yang diperoleh dalam bentuk dividen. Manajemen lebih menyukai

memperlakukannya sebagai laba ditahan, kecuali mengetahui dana

tersebut tidak memberikan net present value (NVP) yang positif pada

tambahan investasi.

Jensen dan Meckling (1976) dalam Ratih (2010) mengemukakan

teori keagenan yang menjelaskan bahwa kepentingan manajemen dan

pemegang saham seringkali bertentangan, sehingga bisa terjadi konflik

diantara keduanya. Hal tersebut disebabkan manajer mengutamakan

kepentingan pribadi, sebaliknya pemegang saham tidak menyukai

kepentingan pribadi manajer tersebut, karena pengeluaran tersebut akan

menambah kos perusahaan yang menyebabkan penurunan keuntungan

perusahaan dan penurunan dividen yang akan diterima. Pemegang saham

menginginkan agar kos tersebut dibiayai oleh utang, tetapi manajer tidak

menyukai dengan alasan bahwa utang mengandung risiko yang tinggi.

Konflik kepentingan antara manajer dan pemegang saham dapat

diminimumkan dengan suatu mekanisme pengawasan (monitoring) yang

munculnya mekanisme pengawasan ini menyebabkan timbulnya suatu kos

yang disebut agency cost.

Jensen dan Meckling (1976) mendefinisikan agency cost sebagai

jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan

pengawasan terhadap agen. Hampir mustahil bagi perusahaan untuk

memiliki zero agency cost dalam rangka menjamin manajer akan

mengambil keputusan yang optimal dari pandangan shareholders karena

adanya perbedaan kepentingan yang besar diantara mereka. Menurut teori

keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan

mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran

kepemilikan saham oleh manajerial (insider ownership) dapat digunakan

untuk mengurangi agency cost yang berpotensi timbul, karena dengan

memiliki saham perusahaan diharapkan manajer merasakan langsung

manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan

dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan

manajemen melalui program mengikat manajemen dalam modal

perusahaan. Dalam suatu perusahaan, konflik kepentingan antara prinsipal

dengan agen salah satunya dapat timbul karena adanya kelebihan aliran

kas (excess cash flow). Kelebihan arus kas cenderung diinvestasikan dalam

hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini

menyebabkan perbedaan kepentingan karena pemegang saham lebih

menyukai investasi yang berisiko tinggi yang juga

dengan risiko yang lebih rendah. Menurut Bathala et al, (1994) terdapat

beberapa cara yang digunakan untuk mengurangi konflik kepentingan,

yaitu :

a. Meningkatkan kepemilikan saham oleh manajemen (insider

ownership)

b. Meningkatkan rasio dividen terhadap laba bersih (earning after tax)

c. Meningkatkan sumber pendanaan melalui utang

d. Kepemilikan saham oleh institusi (institutional holdings).

Sedangkan dalam penelitian Masdupi (2005) dikemukakan

beberapa cara yang dapat dilakukan dalam mengurangi masalah keagenan.

Pertama, dengan meningkatkan insider ownership. Perusahaan

meningkatkan bagian kepemilikan manajemen untuk mensejajarkan

kedudukan manajer dengan pemegang saham sehingga bertindak sesuai

dengan keinginan pemegang saham. Dengan meningkatkan persentase

kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan

bertanggung jawab meningkatkan kemakmuran pemegang saham. Kedua,

dengan pendekatan pengawasan eksternal yang dilakukan melalui

penggunaan hutang. Penambahan hutang dalam struktur modal dapat

mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan

ekuitas. Akan tetapi, perusahaan memiliki kewajiban untuk

mengembalikan pinjaman dan membayarkan beban bunga secara periodik.

Selain itu penggunaan hutang yang terlalu besar juga akan menimbulkan

memunculkan biaya keagenan hutang. Ketiga, institutional

investor sebagai monitoring agen. Moh’d et al, (1998) menyatakan bahwa bentuk distribusi saham dari luar (outside shareholders)

yaitu institutional investor dan shareholders dispersion dapat

mengurangi biaya keagenan ekuitas (agency cost). Hal ini disebabkan

karena kepemilikan merupakan sumber kekuasaan yang dapat digunakan

untuk mendukung atau menantang keberadaan manajemen, maka

konsentrasi atau penyebaran power menjadi suatu hal yang relevan dalam

perusahaan.

2. Kebijakan Dividen

Kebijakan dividen merupakan salah satu fungsi keuangan dan

tidak terpisahkan dalam keputusan pendanaan perusahaan. Perusahaan

memiliki peranan dalam menentukan berapa laba yang akan dibagikan

kepada investor dan besarnya laba yang akan ditahan oleh perusahaan.

Kebijakan dividen dapat diproksikan dengan dividend payout ratio, yaitu

persentase laba yang akan dibagikan dalam bentuk dividen tunai, artinya

penentuan dividend payout ratio akan mempengaruhi keputusan investasi

investor dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Semakin besar dividen yang dibagikan oleh perusahaan maka akan

semakin menarik bagi calon investor (Van Home and Wachowicz, 2007 :

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di

masa datang, apabila perusahaan membagikan laba sebagai dividen

sehingga akan mengurangi laba yang ditahan dan akan mengurangi total

sumber dana internal sebaliknya apabila perusahaan memilih untuk

menahan laba maka kemampuan pembentukan sumber dana internal

semakin besar. Berikut ini menjelaskan beberapa landasan teori yang

berhubungan dengan dividen:

a. Kebijakan Dividen Tidak Relevan

Miller dan Modigliani (MM) mengajukan argumen bahwa

kebijakan dividen tidak relevan. Misal perusahaan membagi dividen

setiap tahunnya. Jika tahun ini perusahaan tidak membagi dividen,

maka pada tahun depan, investor bisa memperoleh dividen tahun

depan dan dividen yang seharusnya dibayar tahun ini plus tingkat

keuntungan dari dividen yang ditahan tersebut. Pernyataan MM

didasarkan pada beberapa asumsi seperti : tidak ada pajak, pelaku

pasar mempunyai pengharapan yang sama terhadap investasi,kebijakan

investasi ditentukan lebih dulu kebijakan dividen tidak mempengaruhi

b. Teori Dividen Residual

Teori dividen residual menyatakan bahwa ketika perusahaan

akan memutuskan berapa banyak uang kas yang harus dibagikan

kepada pemegang saham, ada dua hal yang harus tetap diingat, yaitu:

(1) tujuan utamanya adalah untuk memaksimumkan nilai pemegang

saham, dan (2) arus kas yang dihasilkan perusahaan merupakan milik

pemegang saham (Brigham dan Houston, 2001:76). Manajemen harus

menahan diri dengan upaya menahan laba kecuali jika laba itu dapat

diinvestasikan kembali guna menghasilkan pengembalian yang lebih

tinggi yang juga ikut dirasakan oleh pemegang saham daripada yang

diperoleh pemegang saham jika mereka menginvestasikan uang itu

dalam investasi yang berisiko sama. Dengan demikian, ekuitas

internal, laba ditahan, lebih rendah biaya modalnya daripada ekuitas

eksternal, saham biasa baru. Kondisi ini mendorong perusahaan untuk

menahan laba karena menambah dasar ekuitas internal dan dengan

demikian mengurangi kemungkinan bahwa perusahaan harus

menambah ekuitas eksternal di masa mendatang untuk mendanai

investasinya. Adanya biaya penerbitan saham baru menonjolkan

perbedaan antara modal internal dan eksternal. Tanpa biaya penerbitan,

perusahaan tidak akan bersusah payah menentukan berapa besarnya

dividen dan berapa besarnya laba ditahan, demikian pula berapa

besarnya pendanaan eksternal. Dengan adanya biaya penerbitan itu,

Konsekuensinya, perusahaan akan melakukan pembayaran

dividen setelah dana-dana kebutuhan investasi terpenuhi; dengan kata

lain, hanya jika ada “pendapatan tersisa” atau pendapatan residual,

maka dividen akan dibayarkan. Inilah inti dari teori dividen residual

atau residual dividend theory (Elton dan Gruber, 1970:68). Lebih

ditegaskan lagi, bahwa apabila fakta biaya-biaya penerbitan sekuritas

diperhitungkan, maka kebijakan dividen perusahaan memiliki

karakteristik sebagai berikut: (1) mempertahankan rasio hutang

optimum dalam pendanaan investasi mendatang; (2) menerima suatu

investasi hanya jika NPV (Net Present Value)nya positif; (3)

mendahulukan pendanaan internal, kalau ternyata tidak mencukupi,

barulah perusahaan akan menerbitkan saham tambahan; dan (4)

apabila setelah kebutuhan dana investasi terpenuhi masih ada sisa,

maka perusahaan akan membayar dividen. Sedangkan apabila tidak

ada dana yang tersisa, maka dividen tidak dibayarkan (Elton dan

Gruber, 1970:70). Dengan demikian, konsekuensi dari apa yang telah

diuraikan di atas adalah bahwa, rasio pembayaran dividen yang

optimal merupakan fungsi dari empat faktor, yaitu: (1) pilihan investor

atas dividen lawan keuntungan modal, (2) peluang investasi

perusahaan, (3) struktur modal yang ditargetkan, dan (4) ketersediaan

dan biaya dari modal eksternal. Ketiga elemen terakhir digabungkan ke

c. Bird In The Hand Theory

Menurut Mamduh (2012:366) mengatakan bahwa pembayaran

dividen mengurangi ketidakpastian, yang berarti mengurangi risiko,

yang pada giliran selanjutnya mengurangi tingkat keuntungan yang

disyaratkan oleh pemegang saham. Beberapa argument yang

mendukung pembayaran dividen tinggi:

1) Mengurangi ketidakpastian. Myron Gordon dan John Lintner

berpendapat bahwa biaya modal saham akan naik karena investor

merasa lebih pasti dengan pendapatan dividen dibandingkan

dengan pendapatn capital gain

2) Mengurangi konflik keagenan antara manager dengan pemegang

saham.

3) Efek Pajak. Dividen mempunyai pajak efektif lebih tinggi

dibandingkan dengan capital gain, tetapi dalam beberapa situasi,

investor lebih memilih pembayaran dividen yang lebih tinggi

karena membayar pajak yang lebih rendah.

d. Signaling Hypothesis Theory

Ada kecenderungan harga saham akan naik jika ada

pengumuman kenaikan dividen dan harga saham akan turun jika ada

pengumuman penurunan dividen. Tetapi ada argumen lain yang lebih

masuk akal bahwa dividen itu sendiri tidak menyebabkan kenaikan

meningkatnya (menurunnya) dividen yang dibayarkan menyebabkan

perubahan harga saham. Teori tersebut kemudian dikenal sebagai teori

signal menurut Mamduh (2012:371).

Manajer berkewajiban memberikan sinyal mengenai kondisi

perusahaan kepada pemilik sebagai wujud dari tanggung jawab atas

pengelolaan perusahaan. Teori sinyal menjelaskan mengapa

perusahaan mempunyai dorongan untuk memberikan informasi

laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk

memberikan informasi adalah karena terdapat asimetri informasi antara

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak

mengenai perusahaan dan prospek yang akan datang daripada pihak

luar (khususnya investor dan kreditor). Teori sinyal juga

mengemukakan tentang bagaimana seharusnya sebuah perusahaan

memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi mengenai kondisi perusahaan kepada pemilik

ataupun pihak yang berkepentingan lainnya. Sinyal yang diberikan

dapat dilakukan melalui pengungkapan informasi akuntansi seperti

laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen

untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa

promosi serta informasi lain yang menyatakan bahwa perusahaan

tersebut lebih baik dari pada perusahaan lain. Penggunaan dividen

sebagai isyarat, cenderung berupa cerita bagaimana informasi dapat

Pengumuman yang menyatakan bahwa suatu perusahaan telah

memutuskan untuk menaikkan dividen per saham mungkin diartikan

oleh penanam modal sebagai berita yang baik, karena dividen per

saham yang lebih tinggi menunjukkan bahwa perusahaan yakin arus

kas pada masa mendatang akan cukup besar untuk menanggung

tingkat dividen yang tinggi (Weston dan Copeland, 2010).

Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang

nyata kepada pasar mengenai hasil kerja perusahaan di masa kini dan

masa yang akan datang adalah merupakan cara yang tepat meskipun

mahal tetapi sangat berarti. Setelah menerima isyarat melalui

pengumuman dividen maka pasar akan bereaksi terhadap

pengumuman perubahan dividen yang dibayarkan sehingga bisa

dikatakan pasar menangkap informasi tentang prospek perusahaan

yang terkandung dalam pengumuman tersebut (Ambarwati, 2010)

dikutip dalam Ratih (2010).

e. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk

beranggapan bahwa investor lebih menyukai pembagian dividen yang

rendah daripada yang tinggi menurut Suwaldiman dan Aziz (2007)

dalam Ratih (2010) :

1) Keuntungan modal (capital gain) dikenakan tarif pajak lebih

memiliki sebagian besar saham mungkin lebih suka perusahaan

menahan dan menanam kembali laba ke dalam perusahaan.

Pertumbuhan laba mungkin dianggap menghasilkan kenaikkan

harga saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi.

2) Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual,

sehingga ada efek nilai waktu.

3) Jika selembar saham dimiliki oleh seseorang sampai dia

meninggal, sama sekali tidak ada pajak keuntungan modal yang

terutang karena adanya keuntungan-keuntungan ini, para investor

mungkin lebih senang perusahaan menahan sebagian besar laba

perusahaan. Jika demikian para investor akan mau membayar lebih

tinggi untuk perusahaan yang pembagian dividennya rendah

daripada untuk perusahaan sejenis yang pembagian dividennya

tinggi.

f. Efek Klien (Clientele Effect)

Kebijakan dividen seharusnya ditujukan untuk memenuhi

kebutuhan segmen investor tertentu dikemukakan dalam Mamduh

(2012:372) bahwa kelompok investor dengan tingkat pajak yang tinggi

akan menghindari dividen, karena dividen mempunyai tingkat pajak

yang lebih tinggi dibandingkan dengan capital gain. Sebaliknya

g. Bentuk-Bentuk Dividen

Menurut Kieso dan Wseygandt dalam Santoso (2012) dividen

yang dibagikan oleh perusahaan dapat mempunyai beberapa bentuk

sebagai berikut :

1) Dividen Kas

Dividen yang paling umum dibagikan adalah dalam bentuk kas.

Faktor penting yang harus diperhatikan dalam dividen kas adalah

apakah jumlah uang kas yang ada mencukupi untuk pembagian

dividen.

2) Dividen Saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut

pembayaran kepada para pemegang saham. Dividen saham

dibagikan sebanding dengan proporsi saham yang dimilikinya.

3) Dividen Hutang

Dividen hutang timbul ketika saldo laba yang dibagi tidak

mencukupi untuk pembagian dividen sehingga perusahaan akan

mengeluarkan scrip dividend yaitu janji tertulis untuk membayar

dividen dalam jumlah tertentu di waktu yang akan datang.

4) Dividen Aset

Dividen dapat juga dibagikan dalam bentuk aset selain kas. Aset

yang dibagikan bisa berbentuk surat-surat berharga, sediaan barang

5) Dividen Likuiditas

Dividen likuiditas adalah dividen yang sebagian besar merupakan

pengembalian modal. Biasanya modal yang dikembalikan adalah

sebesar deflasi yang diperhitungkan untuk periode tersebut.

3. Faktor-faktor yang Berpengaruh terhadap Kebijakan Dividen a. Profitabilitas

Pihak manajemen akan membayarkan dividen untuk memberi

sinyal mengenai keberhasilan perusahaan dengan membukukan profit

(Suharli,2007). Sinyal tersebut menyimpulkan bahwa kemampuan

perusahaan untuk membayar dividen merupakan fungsi dari keuntungan.

Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan

apabila hendak membayarkan dividen. Rasio ini mengukur kemampuan

perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan

modal saham tertentu. Dividen merupakan sebagian dari laba bersih yang

diperoleh perusahaan, oleh karenanya deviden akan dibagikan jika

perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan

kepada para pemegang saham adalah keuntungan setelah perusahan

memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak.

Karena dividen diambil dari keuntungan bersih perusahaan maka

keuntungan tersebut akan mempengaruhi besarnya dividen payout ratio.

keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan

yang diperoleh, maka akan semakin besar pula kemampuan perusahaan

untuk membayar dividen (Puspita, 2009).

b. Leverage

Leverage keuangan digunakan dengan harapan dapat

meningkatkan pengembalian kepemegang saham biasa, menurut

Sulistyowati, dkk (2010) Asimetri informasi menyebabkan pendanaan

ekternal terlalu mahal bagi perusahaan, karena itu perusahaan lebih

memprioritaskan dana internal daripada ekternal. Apabila dana internal

tidak mencukupi, maka perusahaan dituntut untuk melakukan pendanaan

ekternal yang biasanya lebih mengutamakan pendanaan utang daripada

saham. Sehingga leverage perusahaan digunakan untuk pembayaran

dividen agar dapat menjaga performa dan signal perusahaan bagi investor.

Kartika (2005) menyatakan bahwa penggunaan utang yang terlalu

tinggi akan menyebabkan penurunan dividen karena sebagian besar

keuntungan dialokasikan sebagai cadangan pelunasan utang. Sebaliknya,

pada tingkat penggunaan utang yang rendah perusahaan mengalokasikan

dividen yang tinggi sehingga sebagian besar keuntungan digunakan untuk

kesejahteraan pemegang saham. Rasio ini mengukur kemampuan

c. Likuiditas

Likuiditas perusahaan juga harus diperhatikan sebelum mengambil

keputusan dalam menentukan dividen yang dibayarkan pada pemegang

saham. Likuiditas suatu perusahaan akan menunjukkan kemampuan

perusahaan dalam mendanai operasional perusahaan serta untuk melunasi

kewajiban jangka pendeknya (Bambang, 2001). Likuiditas perusahaan

mempunyai pengaruh besar terhadap investasi sehingga kebijakan akan

keputusan kebutuhan dana menentukan pilihan akan pendanaan internal

atau pendanaan eksternal yang digunakan perusahaan karena pendanaan

internal lebih murah. Semakin besar kas maka likuiditas perusahaan akan

meningkat. Semakin besar perusahan dapat membayar hutang, semakin

besar kemampuan perusahaan dalam membayar dividen. Rasio likuiditas

mengukur kemampuan likuiditas jangka pendek perusahaan dengan

melihat besarnya aktiva lancar relatif terhadap utang lancarnya. Utang

dalam hal ini merupakan kewajiban perusahaan (Mamduh,2012:40).

d. Investment Opportunity Set

Ratih (2010) menyatakan bahwa Investment Opportunity Set (IOS)

adalah kesempatan investasi yang merupakan pilihan investasi di masa

yang akan datang dan mencerminkan adanya pertumbuhan aktiva dan

ekuitas. Penelitian mengenai IOS diantaranya dilakukan oleh Smith dan

pendanaan, dividen, dan kompensasi. Hasil penelitiannya memberikan

bukti bahwa perusahaan yang bertumbuh memiliki utang yang lebih kecil,

membayar dividen yang lebih rendah dan membayar kompensasi kepada

manajer yang lebih besar. Proksi IOS diklasifikasikan menjadi tiga yaitu

proksi berbasis harga, proksi berbasis investasi, dan proksi berbasis varian

(Smith dan Watts, 1992; Kallapur dan Trombley, 1999). Proksi berbasis

harga mengacu pada gagasan bahwa prospek perusahaan yang bertumbuh

memiliki nilai pasar yang relatif lebih tinggi dibandingkan dengan aktiva

riilnya.

B. Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai referensi dan

perbandingan dalam penelitian ini adalaah sebagai berikut :

1. Penlitian yang dilakukan oleh Luh fajarini dan Ni Made (2014 berjudul

pengaruh kesempatan investasi, leverage dan likuiditas pada kebijakan

dividen. Hasil analisis memperlihatkan kesempatan investasi dan leverage

berpengaruh negatif sedangkan likuiditas berpengaruh posirif pada

kebijakan dividen.

2. Penelitian yang dilakukan oleh Ratih (2010) berjudul analisis pengaruh

kepemilikan manajerial, kebijakan utang, profitabilitas dan kesempatan

investasi terhadap kebijakan dividen. Hasil penlitian menunjukan bahwa

kebijakan utang berpengaruh negatif akan tetapi kesempatan investasi

berpengaruh negatif terhadap kebijakan dividen sedangkan kepemilikan

manajerial dan profitabilias tidak memiliki pengaruh terhadap kebijakan

dividen.

3. Penlitian yang dilakukan oleh Dithi (2013) berjudul pengaruh investment

opportunity set, kebijakan utang dan ukuran perusahaan terhadap

kebijakan dividen. Hasil penelitian menunjukan bahwa investment

opportunity set berpengaruh positif signifikan, kebijakan utang

berpengaruh negatif signifikan sedangkan ukuran perusahaan tidak

memiliki pengaruh terhadap kebijakan dividen.

4. Penelitian yang dilakukan oleh Rafael (2013) berjudul pengaruh

profitabilitas, leverage, growth dan likuiditas terhadap kebijakan dividen.

Hasil penelitian ini menunjukan profitabilitas dan growth berpengaruh

positif dan signifikan terhadap kebijakan dividen sedangkan leverage dan

likuiditas berpengaruh negative dan signifikan terhadap kebijakan dividen.

5. Penelitian yang dilakukan oleh Anggit dan Djoko (2012) berjudul analisis

pengaruh cash position, firm size, growth opportunity, ownership, dan

return on asssets terhadap kebijakan dividen. Hasil penelitian variabel

ownership dan return on asssets berpengaruh positif signifikan, variabel

cash position dan firm size berpengaruh negatif signifikan terhadap

kebijakan dividen sedangkan untuk growth opportunity tidak memiliki

pengaruh terhadap kebijakan dividen.

6. Penelitian yang dilakukan oleh Komang dan Sudjarni (2015) berjudul

profitabilitas terhadap kebijakan dividen. Hasil penelitian likuiditas dan

leverage, growth berpengaruh signifikan terhadap kebijakan dividen

sedangkan profitabilitas tidak meimiliki pengaruh terhadap kebijakan

dividen.

7. Penelitian yang dilakukan oleh Budi, Arfan, Shabri (2016) berjudul

pengaruh profitabilitas dan set kesempatan investasi terhadap kebijakan

dividen tunai. Hasil penlitian ini menunjukan profitabilitas berpengaruh

negatif sedangkan set kesempatan investasi beroengaruh postif terhadap

kebijakan dividen.

8. Penelitian yang dilakukan oleh Titie (2013) berjudul pengaruh

profitabilitas, investment opportunity set, leverage, dan growth terhadap

kebijakan dividen. Hasil penelitian diketahui bahwa variabel profitabilitas

berpengaruh signifikan sedangkan leverage, investment opportunity set,

growth tidak memiliki pengaruh terhadap kebijakan dividen.

9. Penelitian yang dilakukan oleh Desi (2013) berjudul pengaruh

profitabilitas dan kesempatan investasi terhadap kebijakan dividen. Hasil

penelitian menunjukan bahwa profitabilitas berpengaruh positif signifikan

terhadap kebijakan dividen sedangkan kesempatan investasi berpengaruh

negatif tetapi tidak signifikan terhadap kebijakan dividen.

10. Penelitian yang dilakukan oleh Aqlima (2016) berjudul pengaruh

investment opportunity set, free cash flow, struktur modal, Profitabilitas

dan likuiditas terhadap kebijakan dividen. Hasil penelitian menemukan

kebijakan dividen, sedangkan investment opportunity set, struktur modal

dan likuiditas tidak berpengaruh signifikan terhadap kebijakan dividen.

11. Penelitian yang dilakukan oleh Revani dkk (2015) berjudul analisis

pengaruh investment opportunities, leverage, risiko pasar dan firm size

terhadap dividend policy. Hasil penelitian menunjukan bahwa investment

opportunities dan leverage berpengaruh negatif signifikan terhadap

kebijakan dividen, ukuran perusahaan berpengaruh positif signifikan

terhadap kebijakan dividen, sedangkan risiko pasar tidak memiliki pengarh

terhadap kebijakan dividen.

12. Penelitian yang dilakukan oleh Made dan Gede (2014) berjudul analisis

faktor-faktor yang mempengaruhi kebijakan dividend payout ratio. Hasil

penelitian menunjukan bahwa cash ratio, firm size dan profitability tidak

berpengaruh positif terhadap dividend payout ratio sedangkan debt to total

asset, growth dan debt to equity ratio tidak berpengaruh negative terhadap

dividend payout ratio.

13. Penelitian yang dilakukan oleh Lisa dan Clara (2009) berjudul analisis

pengaruh cash position, debt to equity ratio, dan return on assets terhadap

dividend payout raito. Hasil penelitian menunjukan cash position dan

return on assets berpengaruh positif dan signifikan sedangkan debt to

C. Kerangka Teoritis dan Penurunan Hipotesis

1. Pengaruh Profitabilitas terhadap Kebijakan Dividen.

Semakin besar profit menunjukkan kinerja perusahaan yang

semakin baik, karena tingkat kembalian investasi (return) semakin besar.

Seperti diuraikan sebelumnya, bahwa return yang diterima oleh investor

dapat berupa pendapatan dividen dan capital gain. Profitabilitas

diproksikan dengan Return on assets (ROA) dimana ROA diukur dari

profitabilitas/laba bersih setelah pajak (earning after tax) terhadap total

investasinya yang mencerminkan kemampuan perusahaan dalam

penggunaan investasi yang digunakan untuk operasi perusahaan dalam

rangka menghasilkan profitabilitas perusahaan. Semakin besar ROA

menunjukkan kinerja perusahaan yang semakin baik, karena tingkat

kembalian investasi (return) semakin besar. Seperti diuraikan sebelumnya,

bahwa return yang diterima oleh investor dapat berupa pendapatan dividen

dan capital gain. Dengan demikian meningkatnya ROA juga akan

meningkatkan pendapatan dividen Partington (1989). Menurut teori

keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan

mensejajarkan kepentingan antara prinsipal dan agen. Dalam suatu

perusahaan, konflik kepentingan antara prinsipal dengan agen salah

satunya dapat timbul karena adanya kelebihan aliran kas (excess cash

flow) hal ini disebabkan karena kemampuan perusahaan dalam

menghasilkan profit yang tinggi, akan tetapi adanya kelebihan kas

Menurut Wirjolukito, et al dalam Suharli (2007) menyatakan

bahwa pihak manajemen akan membayarkan dividen untuk memberikan

sinyal mengenai keberhasilan perusahaan dalam mebukukan profit. Sinyal

tersebut menandakan bahwa kemampuan perusahaan untuk membayar

dividen merupakan fungsi dari keuntungan perusahaan, perusahaan yang

memperoleh keuntungan cenderung membayar dividen yang tinggi. Sinyal

yang diberikan kepada para pemilik atau pihak lain yang berkepentingan

ini menggambarkan bagaimana kondisi perusahaan sekarang dan dimasa

yang akan datang.

Kebijakan dividen tidak bisa terlepas dari profitabilitas perusahaan

karena dividen yang dibagikan tergantung dari perolehan laba yang

dihasilkan perusahaan. Pembayaran dividen berasal dari laba yang

diperoleh perusahaan setelah memnuhi kegiatan operasional, kegiatan

investasi dan kewajiban-kewajiban baik berupa bunga dan pajak yang

dimiliki perusahaan. Semakin besar laba yang dihasilkan perusahaan maka

semakin besar pula dividen yang akan dibayarkan. Menurut Linther dalam

Smoothing Theory dikutip oleh Komang dan Sudjarni (2015) mengatakan

bahwa kebijakan dividen bergantung pada keuntungan sekarang dan

dividen tahun sebelumnya. Perusahaan penghasil profit tinggi mampu

membayar dividen sekaligus menyimpan dana internal berupa laba ditahan

untuk membiayai investasinya dengan syarat profit yang dihasilkannya

cenderung stabil. Selain itu menurut Jensen, Solberg, dan Zorn (1992)

tinggi aliran kas dalam perusahaan dapat membayar dividen yang lebih

tinggi. Hal ini sejalan dengan penelitian yang dilakukan oleh Anggit Satria

Pribadi dan R. Djoko Sa mpurno (2012),Lisa Marlina dan Clara Danica

(2009), Aqlima Cendera Dewi (2016), Rafael Eka Putra (2013), Desy

Natalia (2013), Titie Kharisma Ayu (2013). Berdasarkan uraian diatas

maka hipotesis yang diajukan:

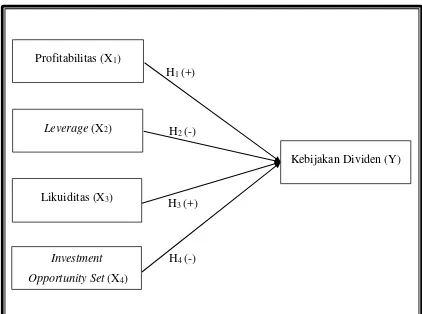

H1 : Profitabilitas berpengaruh positif signifikan terhadap kebijakan

dividen.

2. Pengaruh Leverage terhadap Kebijakan Dividen.

Jensen, Solberg dan Zorn (1992) dalam Nuringsih (2005) dikutip

dalam Ratih (2010) menemukan mekanisme substitusi antara utang dengan

dividen. Jensen dan Meckling (1976) dalam Ratih (2010) mengemukakan

teori keagenan yang menjelaskan bahwa kepentingan manajemen dan

pemegang saham seringkali bertentangan, sehingga bisa terjadi konflik

diantara keduanya. Hal tersebut disebabkan manajer mengutamakan

kepentingan pribadi, sebaliknya pemegang saham tidak menyukai

kepentingan pribadi manajer tersebut, karena pengeluaran tersebut akan

menambah kos perusahaan yang menyebabkan penurunan keuntungan

perusahaan dan penurunan dividen yang akan diterima. Pemegang saham

menginginkan agar kos tersebut dibiayai oleh utang, tetapi manajer tidak

menyukai dengan alasan bahwa utang mengandung risiko yang tinggi.

diminimumkan dengan suatu mekanisme pengawasan (monitoring) yang

dapat mensejajarkan kepentingan yang terkait tersebut. Namun dengan

munculnya mekanisme pengawasan ini menyebabkan timbulnya suatu kos

yang disebut agency cost. Pengawasan eksternal yang dilakukan melalui

penggunaan hutang. Penambahan hutang dalam struktur modal dapat

mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan

ekuitas. Akan tetapi, perusahaan memiliki kewajiban untuk

mengembalikan pinjaman dan membayarkan beban bunga secara periodik.

Selain itu penggunaan hutang yang terlalu besar juga akan menimbulkan

konflik keagenan antara shareholders dengan debtholders sehingga

memunculkan biaya keagenan hutang.

Penggunaan utang yang tinggi akan menyebabkan penurunan

dividen karena sebagian besar keuntungan dialokasikan sebagai cadangan

pelunasan utang. Sebaliknya pada tingkat penggunaan utang yang rendah,

perusahaan mengalokasikan dividen tinggi sehingga sebagian besar

keuntungan digunakan untuk kesejahteraan pemegang saham. Dividen

dapat digunakan untuk menurunkan skala konflik antara pemegang saham

dan manajemen. Hal ini yang menjadi penyebab perusahaan mencari

sumber dana berupa dana eksternal untuk melakukan pembiayaan investasi

baru. Dividen dapat digunakan sebagai alat untuk pengawasan atau

monitoring serta mengevaluasi kinerja manajemen akan tetapi pembayaran

Semakin tinggi leverage perusahaan menunjukan bahwa semakin

besar kewajiban dan risiko yang dihadapi perusahaan, sebaliknya semakin

rendah leverage perusahaan menunjukan bahwa perusahaan mampu

membayar kewajiban serta memenuhi kebutuhan pendanaan perusahaan

dengan menggunakan modal sendiri. Tingginya kewajiban yang harus

dibayarkan akan mengurangi laba yang didapat perusahaan, sehingga

berdampak pada pembagian dividen. Semakin tinggi utang maka semakin

rendah tingkat dividen yang akan dibagikan. Sejalan dengan penelitian

yang dilakukan oleh Luh Fajarini dan Ni Made Dwi (2014), Ita Lopolusi

(2013), Komang Ayu Novita dan Luh Komang Sudjarni (2015).

Berdasarkan uraian diatas maka hipotesis yang diajukan :

H2 : Leverage berpengaruh negatif signifikan terhadap kebijakan dividen.

3. Pengaruh Likuiditas terhadap Kebijakan Dividen

Teori keagenan menyatakan bahwa biaya keagenan dapat

diminimalkan dengan suatu mekanisme pengawasan yang dapat

mensejajarkan kepentingan yang terkait tersebut. Kebijakan dividen kas

dapat menjadi salah satu bentuk mekanisme pengawasan pemegang saham

terhadap pihak manajemen. Pemegang saham berusaha menjaga agar

pihak manajemen tidak terlalu banyak memegang kas karena kas yang

banyak akan menstimulus pihak manajemen untuk menikmati kas tersebut

bagi kepentingan dirinya sendiri. Hal ini yang menyatakan bahwa

manajemen mempunyai kepentingan untuk dirinya sendiri, sehingga

informasi mengenai kondisi perusahaan yang tidak diketahui oleh

principal. Hal ini seharusnya sesuai dengan residual theory of cash

dividend yang menyatakan bahwa adanya kelebihan kas perusahaan

sebaiknya dibagikan dalam bentuk dividen tunai. Likuiditas suatu

perusahaan akan menunjukkan kemampuan perusahaan dalam mendanai

operasional perusahaan serta untuk melunasi kewajiban jangka pendeknya

(Bambang, 2001). Likuiditas perusahaan mempunyai pengaruh besar

terhadap investasi sehingga kebijakan akan keputusan kebutuhan dana

menentukan pilihan akan pendanaan internal atau pendanaan eksternal

yang digunakan perusahaan karena pendanaan internal lebih murah. Rasio

likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan

dengan melihat besarnya aktiva lancar relatif terhadap utang lacarnya,

rasio ini mengukur kemampuan perusahaan memenuhi hutang jangka

pendeknya (Mamduh, 2012:37). Semakin besar likuiditas yang dimiliki

perusahaan maka semakin besar kemampuan perusahaan dalam

membagikan dividen kepada para pemegang saham.

Selain memperhatikan tingkat kesempatan berinvestasi serta

sumber pendanaan perusahaan, likuiditas perusahaan juga harus

diperhatikan sebelum mengambil keputusan dalam menentukan dividen

yang dibayarkan pada pemegang saham. Semakin besar kas maka

likuiditas perusahaan akan meningkat. Semakin besar perusahan dapat

membayar hutang, semakin besar kemampuan perusahaan dalam

Ni Made (2014), Komang Ayu Novita Sari dan Luh Komang Sudjarni

(2015). Berdasarkan uraian diatas maka hipotesis yang diajukan :

H3 : Likuiditas berpengaruh positif signifikan terhadap kebijakan dividen

4. Pengaruh Investment Opportunity Set terhadap Kebijakan Dividen.

Ratih (2010) menyatakan bahwa salah satu persamaan antara

kebijakan dividen dan keputusan investasi adalah keduanya sama-sama

bersumber dari laba perusahaan. Laba perusahaan akan dipergunakan

untuk membayar dividen kepada para pemegang saham dan sisanya akan

ditahan sebagai laba ditahan (retained earnings) yang akan digunakan

untuk investasi perusahaan guna pertumbuhan di masa yang akan datang.

Sehingga semakin tinggi dana perusahaan dipakai untuk investasi, maka

akan semakin kecil pendapatan yang akan diterima para pemegang saham,

begitupun sebaliknya. Hasil ini sesuai dengan penelitian Smith dan Watts

(1992) yang menyatakan hubungan kebijakan investasi dan kebijakan

dividen dapat diidentifikasikan melalui arus kas perusahaan. Semakin

besar jumlah investasi dalam suatu periode tertentu, semakin kecil dividen

yang diberikan, karena perusahaan yang tumbuh diidentifikasi sebagai

perusahaan yang free cash flow-nya rendah. Akibatnya, kebijakan dividen

lebih menekankan pada pembayaran dividen yang kecil.

Teori signaling dinyatakan bahwa peningkatan dividen merupakan

sebuah sinyal positif tentang pertumbuhan perusahaan di masa yang akan

yang akan diperoleh sebagai hasil dari keputusan investasi yang diambil

dari NPV positif (Haruman, 2008) dalam Ratih (2010). Oleh karena itu,

perusahaan yang menggunakan kesempatan untuk berinvestasi akan

memberikan keuntungan besar tidak selalu diartikan membagikan dividen

yang relatif kecil atau tidak membayarkan dividen, akan tetapi

pertumbuhan perusahaan akan mempengaruhi kebijakan dividen dimana

dengan tingkat pertumbuhan yang baik perusahaan tentunya akan

megalokasikan dana yang di dapat perusahaan untuk berinvestasi sehingga

akan mengurangi pembagian dividen kepada para pemegang saham

menurut Brigham (2011:211). Perusahaan biasanya akan lebih senang

untuk menahan pendapatannya daripada dibayarkan sebagai dividen

dengan mengingat batasan-batasan biayanya. Semakin tinggi tingkat

pertumbuhan perusahaan, akan semakin besar tingkat kebutuhan dana

untuk membiayai ekspansi. Semakin besar kebutuhan dana di masa yang

akan datang, akan semakin memungkinkan perusahaan menahan

keuntungan dan tidak membayarkannya sebagai dividen.

Perusahaan yang sedang tumbuh dan mempunyai kondisi sangat

baik cenderung lebih mengutamakan untuk pembelian investasi yang

menguntungkan sehingga dana yang seharusnya digunakan untuk

membayar dividen tunai kepada para pemegang saham ditahan oleh pihak

perusahaan ketika peluang perusahaan dalam berinvestasi besar maka

Cendera Dewi (2016), Dwi dan I Made (2015), Ratih Fitria Sari (2010).

Berdasarkan uraian diatas maka hipotesis yang diajukan :

H4 : Investment Opportunity Set berpengaruh negatif signifikan terhadap

kebijakan dividen

D. Model Penelitian

Penelitian ini menggunakan dua variabel yaitu variabel independen dan

variabel dependen :

1. Variabel Dependen (terikat)

Variabel dependen yang digunakan dalam penelitian ini adalah

kebijakan dividen dilambangkan dengan (Y).

2. Variabel Independen (bebas)

Variabel independen yang digunakan dalam penelitian ini

dilambangkan dengan (X), variabel yang mempunyai pengaruh positif

maupun yang pengaruh negatif dalam penelitian ini adalah :

a. Profitabilitas

b. Leverage

c. Likuiditas

Gambar 2.I

Kerangka Pemikiran Teoritis

Likuiditas (X3)

Profitabilitas (X1)

Leverage (X2)

Investment

Opportunity Set (X4)

H4 (-)

H3 (+)

H2 (-)

H1 (+)