KONTRIBUSI PENGENDALIAN INTERN, SISTEM INFORM ASI AKUNTANSI, DAN

M OTIVASI KERJA TERHADAP KINERJA ORGANISASI PERUSAHAAN (Studi Kasus: PT. Pasaraya M anggarai Di Jakarta)

Skripsi

Diajukan kepada Fakult as Ekonomi dan Bisnis

Untuk M em enuhi Syarat -syarat Guna M eraih Gelar Sarjana Ekonomi

Oleh: BIER JANNAH NIM : 206082003974

JURUSAN AKUNTANSI

FAKULTAS EKONOM I DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

KONTRIBUSI PENGENDALIAN INTERN, SISTEM INFORM ASI AKUNTANSI, DAN M OTIVASI KERJA TERHADAP KINERJA ORGANISASI PERUSAHAAN

(Studi Kasus: PT. Pasaraya M anggarai Di Jakarta)

Skrispi

Diajukan kepada Fakult as Ekonomi dan Bisnis

Untuk M em enuhi Syarat -syarat Guna M eraih Gelar Sarjana Ekonomi

Oleh :

BIER JANNAH NIM : 206082003974

Di Baw ah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahm ad Rodoni, M M Rahm aw at i, SE., M M

NIP. 196902032001121003 NIP. 1977081412006042003

JURUSAN AKUNTANSI FAKULTAS EKONOM I DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini, Rabu Tanggal Dua Puluh Empat November Tahun Dua Ribu Sepuluh t elah dilakukan Uji Komprehensif at as nam a Bier Jannah, NIM : 206082003974, dengan judul skripsi “KONTRIBUSI PENGENDALIAN INTERN, SISTEM INFORM ASI AKUNTANSI, DAN M OTIVASI KERJA TERHADAP KINERJA ORGANISASI PERUSAHAAN (Studi Kasus: PT. Pasaraya M anggarai Di Jakarta)”. M emperhat ikan penampilan m ahasisw a t ersebut selama ujian berlangsung, maka skripsi ini sudah dapat dit erima sebagai salah sat u syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akunt ansi Fakult as Ekonomi dan Bisnis Universit as Islam Negeri Syarif Hidayat ullah Jakart a.

Jakart a, 24 November 2010

Tim Penguji Ujian Komprehensif

Rahm aw ati, SE., M M Yusro Rahm a, SE., M .Si

Ket ua Sekret aris

Hari ini, Kamis Tanggal Enam Belas Desem ber Tahun Dua Ribu Sepuluh t elah dilakukan Uji Skripsi at as nama Bier Jannah, NIM : 206082003974, dengan judul skripsi “KONTRIBUSI PENGENDALIAN INTERN, SISTEM INFORM ASI AKUNTANSI, DAN M OTIVASI KERJA TERHADAP KINERJA ORGANISASI PERUSAHAAN (Studi Kasus: PT. Pasaraya M anggarai Di Jakarta)”. M emperhat ikan penampilan mahasisw a t ersebut selam a ujian berlangsung, m aka skripsi ini sudah dapat dit erim a sebagai salah satu syarat untuk m em peroleh Gelar Sarjana Ekonomi pada Jurusan Akunt ansi Fakult as Ekonom i dan Bisnis Universit as Islam Negeri Syarif Hidayatullah Jakart a.

Jakart a, 16 Desemb er 2010

Tim Penguji Skripsi

Prof. Dr. Ahm ad Rodoni, M M Rahm aw at i, SE.,M M Penguji I Penguji II

DAFTAR RIW AYAT HIDUP

A. Data Pribadi

1. Nam a : Bier Jannah

2. Tempat Tanggal Lahir : Jakart a, 7 Okt ober 1987

3. Alamat : Jl.Bangka IX No. 40 RT. 001/ 010 Jakart a Selat an 12720

4. Nom or Telepon : 085695270789 5. St at us : Belum m enikah

6. Agam a : Islam

7. Kew arganegaraan : Indonesia

8. Alam at Em ail : bier_bee@yahoo.com

B. Data Pendidikan Formal

1.1994 - 2000 : SDI Al-HIKM AH.

2.2000 - 2003 : SM PI 1 Jakart a Selat an. 3.2003 - 2005 : SM UI Al-HIKM AH.

4.2005 - 2010 : Fakult as Ushuluddin Dan Filsafat

Universit as Islam Negeri Syarif Hidayatullah Jakart a.

ABSTRACK

This st udy aims t o cont ribut e m engalisa int ernal cont rol, account ing informat ion syst em s, and w ork mot ivation on the performance of t he company' s organization. Data obtained in the form of prim ary dat a from t he PT. Pasaraya M anggarai in Jakart a. As for w hich a sample of this st udy w ere 60 respondent s. The st at ist ical met hod used is multiple linear regression. Sampling met hod used w as convenience sampling. Test t he qualit y of data used in t his st udy using a t est of validit y, reliabilit y t est ing, and dist ribut ion frequency quest ionnaire st at ement . As for t est ing t he hypot hesis in t his study using a t est of det erminat ion coefficient , F t est and t t est From t he result s of t his st udy show ed t hat t he variables of int ernal cont rol, accounting informat ion syst ems, and work mot ivat ion affect t he performance of t he com pany's organization, t he most dominant influences t hat can affect t he performance of t he company's organization is w orking motivat ion. The t est of det erminat ion coefficient of 63.4%, while t he remaining 36.6% influenced by ot her variables t hat are not know n.

ABSTRAK

Penelit ian ini bert ujuan unt uk m engalisa kont ribusi pengendalian int ern, sist em inform asi akunt ansi, dan mot ivasi kerja t erhadap kinerja organisasi perusahaan. Dat a yang diperoleh berupa dat a prim er dari PT. Pasaraya M anggarai di Jakart a. Adapun yang m enjadi sampel penelitian ini sebanyak 60 responden. M et ode st at ist ik yang digunakan adalah regresi linear berganda. M et ode penent uan sam pel yang digunakan adalah convenience sampling. Uji kualit as dat a yang digunakan pada penelitian ini menggunakan uji validit as, uji reliabilit as, dan dist ribusi frekuensi pernyat aan kuesioner. Sedangkan unt uk pengujian hipot esis pada penelitian ini m enggunakan uji koefisien det erm inasi, uji F, dan uji t. Hasil penelitian ini dapat diket ahui bahw a variabel pengendalian int ern, sist em inform asi akunt ansi, dan m otivasi kerja berpengaruh signifikan t erhadap kinerja organisasi perusahaan, adapun pengaruh yang paling dom inan yang dapat m empengaruhi kinerja perusahaan adalah mot ivasi kerja. Hasil uji koefisien det erm inasi sebesar 63.4% sedangkan sisanya 36.6% dipengaruhi oleh variabel lain yang t idak diket ahui.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur saya panjat kan kehadirat Allah SW T,

at as segala rahmat dan hidayahnya, Teriring shalaw at sert a salam kepada

junjungan mulia Nabi M uhamm ad SAW, sehingga saya dapat menyelesaikan

skripsi ini yang berjudul “ Kont ribusi Pengendalian Int ern, Sist em Inform asi

Akunt ansi, Dan M ot ivasi Kerja Terhadap Kinerja Organisasi Perusahaan”

Skripsi ini disusun unt uk m em enuhi sebagian syarat yang dit et apkan

dalam rangka mengakhiri st udi pada jenjang St rat a Satu (S1) Fakult as Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakart a.

Dengan selesainya penyusunan skripsi ini, Saya menyadari sepenuhnya

bahw a keberhasilan yang diperoleh bukanlah sem at a-mat a hasil usaha penulis

sendiri, melainkan berkat bant uan, dorongan, bimbingan dan pengarahan. Saya

t idak lupa menyam paikan t erim a kasih yang sebesar-besarnya kepada

1.

Papi Dan M ami Tercint a yang selalu menjadi Inspirasi dan m endampingipenulis lew at doa-doanya, yang t elah meraw at penulis dengan kelem butan

dan Cint a kasihnya, sert a selalu memberikan dukungan dan semangat kepada

penulis untuk segera m enyelesaikan skripsi ini. Sem oga Ilm u yang Cint a dapat

Senant iasa mem berikan m asukan yang besar unt uk menjaga,

m embahagiakan, mencukupi dan m em buat bangga Papi dan M am i, Papi Cint a

persembahkan Skripsi ini unt ukM u Sem oga Papi melihat Disana, ini bent uk

pengabdian Cinta dan selalu berusaha untuk membahagiakan Papi dan M ami.

2.

Untuk keluarga, Dr. Anas Spm, Dr. Ernaw at i, Erni Kusum awati SE, Alfi SyaherST, Robiatul Al Adaw iyah SE, Habibie LC, Raya Kurnia Akbar S.kom , yang selalu

m emberikan Support, Keceriaan dan Keusilan Kalian yang m em buat semangat

Cint a t erim a kasih.

3.

Untuk Keponakanku Juan, Radja, Daffa, Sult an, Jela, Ghia, Azka, Ihkam yangSelalu Bikin Semangat dan Bahagia, Cint a sayang Kalian…

4.

Andi Yusuf W ahyu yang selalu m em berikan Cint a, Sayang dan Keset iannyaSerta dukungan, Semangat, Doa dan Selalu Sabar dalam menghadapi Penulis

5.

Bapak Prof. Dr. Abdul Hamid, M S, selaku Dekan Fakult as Ekonomi dan Bisnis.6.

Bapak Prof. Dr. Ahm ad Rodoni, M M ., selaku dosen pembimbing I yang t elahm emberikan m asukan, sem angat , dan bim bingan dengan kesabaran.

7.

Ibu Rahm aw ati, SE., M M , selaku dosen pembimbing II yang t elah m em berikankeikhlasan. Sert a M emberikan Pelajaran Hidup yang sangat berharga, Terim a

Kasih ibu.

8.

Seluruh dosen yang berada di Fakult as Ekonomi dan Bisnis khususnya jurusanakunt ansi yang m em iliki peran yang sangat besar bagi saya dalam proses

perkuliahan.

9.

Seluruh st af akademik Fakult as Ekonomi Dan Bisnis yang t elah bekerja denganbaik melayani para mahasisw a, sem oga am alnya dit erim a Allah SW T.

10.

Anisa, Cicih, Indah, Nest y, Rike t erim a kasih at as persahabat yang t elaht erjalin selam a m asa kuliah.

11.

Kaw an-kaw anku di Akunt ansi B dan Akunt ansi A angkat an 2006 yangt elah m em berikan sem angat dan M ot ivasi sehingga t ersusunnya skripsi ini.

12.

Kepada Pihak-pihak lain, Saudara dan Tem an -t em an lainnya yang saya t idakdapat sebut kan, dengan keikhlasannya memberi kan do’a dan motivasi

dalam pembuat an skripsi ini.

Saya m enyadari sekali bahw a dalam penulisan skripsi ini masih jauh dari

kesem purnaan. Dengan segala kerendahan hati saya mohon m aaf dan berharap

skripsi ini dapat berguna dan berm anfaat bagi sem ua. Dan saya berharap skripsi

yang saya susun ini menjadi suat u karya yang baik sert a m enjadi suatu

persem bahan t erbaik bagi para dosen-dosen dan t em an-t eman yang berada di

Fakult as Ekonomi Dan Bisnis.

Dem ikianlah kat a pengant ar dari saya dan sebagai suat u int rospeksi diri,

t erdapat pada diri saya, karena kebenaran sejat i hanya m ilik Allah SW T saya

ucapkan t erima kasih.

Jakart a, 14 Desember 2010

(Bier Jannah)

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP ……….... i

ABSTRACK ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAM BAR ... xv

DAFTAR LAM PIRAN ... xvi

A. Lat ar Belakang M asalah ... 1

B. Perum usan M asalah ... 7

C. Tujuan dan M anfaat Penelitian ... 8

II. TINJAUAN PUSTAKA A. Pengendalian Int ern ... 10

1. Pengert ian Pengendalian Int ern ………... 10

2. Tujuan Pengendalian Int ern ………...…. 12

3. Unsur-Unsur Pengendalian Int ern ………... 14

4. Ket erbat asan Pengendalian Int ern ………..… 20

B. Pengert ian Sist em dan Sist em Inform asi Akuntansi ….….... 22

1. Pengert ian Akunt ansi ………..… 22

2. Pengert ian Sist em dan Inform asi ……….… 23

3. Pengert ian Sist em Pendukung Keputusan dan Posisi Sist em Pendukung dalam sist em Informasi ……….…. 28

C. M otivasi Kerja ……….... 33

D.Konsep Kinerja ……….….. 42

1. Pengert ian Kinerja ……….….. 42

2. Tujuan Program M anajem en Kinerja ……….…. 43

3. Unsur-unsur Pengukuran Kinerja ……….…... 44

4. Fakt or-Fakt or Yang M empengaruhi Pencapaian Kinerja ……….……. 45

E. Penelit ian Terdahulu ……….….. 50

F. Ket erkait an Ant ar Variabel ……….…… 54

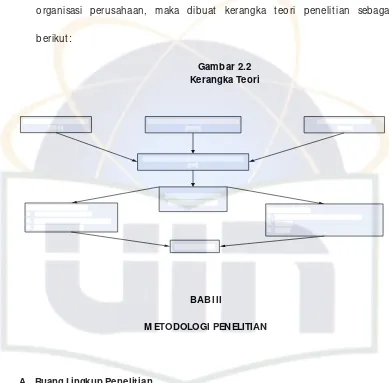

G.Kerangka Teori ………... 58

III. M ETODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……….…. 59

B. M et ode Penentuan Sampel ……….… 59

C. M et ode Pengumpulan Dat a ……….... 60

D.M et ode Analisis ……….……. 60

1. Uji Validitas ……….... 60

2. Uji Reliabilit as ……….... 61

3. Uji Asum si Klasik ………... 61

4. Uji Hipot esis ……….... 63

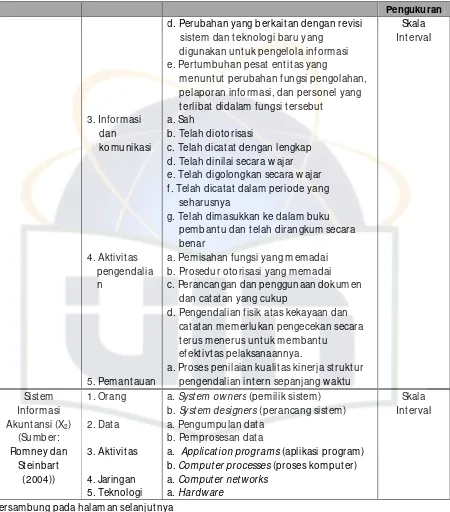

E. Operasionalisasi Variabel ……… 66

IV. HASIL DAN PEM BAHASAN A. Gam baran Umum Objek Penelit ian ………... 69

B. Karakt erist ik Profil Responden ………... 72

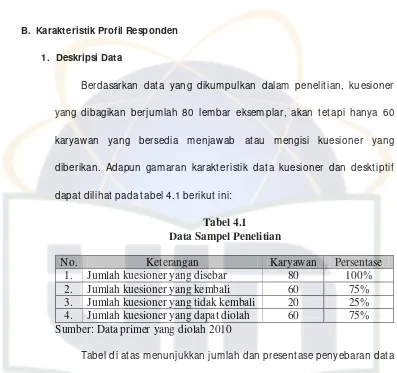

1. Deskripsi Dat a ………. 72

2. Deskripsi Responden Berdasarkan Jenis Kelam in …….. 72

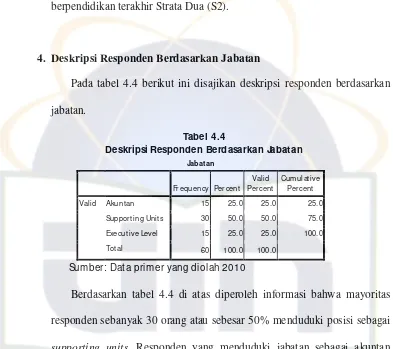

3. Deskripsi Responden Berdasarkan Jenjang Pendidikan . 73 4. Deskripsi Responden Berdasarkan Jabatan ………. 74

5. Deskripsi responden berdasarkan Lama Kerja …………. 74

1. Hasil Uji Validit as ……….... 75

2. Hasil Uji Reliabilit as ……… 76

3. Dist ribusi Frekuensi Pernyat aan Kuesioner ………. 78

4. Hasil Uji Asumsi Klasik ……….. 104

a. Hasil Uji M ult ikolinearit as ………. 104

b. Hasil Uji Het eroskedast isit as ………. 104

c. Hasil Uji Norm alit as ……….. 105

5. Hasil Uji Hipot esis ………. 106

a. Hasil Uji Koefisien Det erm inasi ……… 107

b. Hasil Uji F (Simult an) ………... 108

c. Hasil Uji t (Parsial) ……… 109

V. PENUTUP A. Kesim pulan……….. 113

B. Implikasi dan Saran ……….. 114

DAFTAR PUSTAKA ... 116

DAFTAR TABEL

Nom or Ket erangan Halaman

2.1 Penelit ian t erdahulu 50

3.1 Operasionalisasi Variabel Penelitian 66

4.1 Dat a Sampel Penelitian 72

4.2 Deskripsi Responden Berdasarkan Jenis Kelam in 73

4.4 Deskripsi Responden Berdasarkan Jabat an 74

4.5 Deskripsi Responden Berdasarkan Lam a Kerja 74

4.6 Hasil Uji Validit as 75

4.7 Hasil Uji Reliabilit as Pengendalian Int ern (X1) 77

4.8 Hasil Uji Reliabilit as Sist em Informasi Akunt ansi (X2) 77

4.9 Hasil Uji Reliabilit as M otivasi Kerja (X3) 77

4.10 Hasil Uji Reliabilit as Kinerja Organisasi Perusahaan (Y) 78

4.11 Kebijakan, prosedur perusahaan t em pat saya bekerja sangat

Ket at dan t erkendali 79

4.12 Auditor harus dapat mengident ifikasi jenis resiko yang dihadapi, penet apan lim it resiko dan t eknik pengendalian

resiko yang baik dalam perusahaan 79

4.13 Pengalam an fisik t erhadap aset perusahaan t em pat saya

bekerja dapat dikendalikan dengan baik 80

4.14 Auditor senant iasa m enerapkan pengendalian yang baik t erhadap sist em inform asi dalam perusahaan

81

4.15 Pengendalian int ern akunt ansi bert ujuan untuk menjaga kekayaan perusahaan dan m em eriksa ket elit ian dan keandalan

dat a akunt ansi 81

4.16 Pengendalian adm inist rat if bert ujuan untuk mendorong

efisiensi dan mendorong dit aatinya kebijakan manajem en 82

4.17 Set iap informasi selalu dikomunikasikan kepada pihak

yang berkepent ingan t erhadap perusahaan 83

pendapat an, dan biaya

83

4.19 Auditor senant iasa m elakukan pem eriksaan secara rutin

mengenai segala t ransaksi yang t erjadi dalam perusahaan 84

4.20 Auditor selalu m elakukan pem ant auan mengenai pelaksanaan kebijakan dan prosedur yang t elah dit et apkan perusahaan 85

4.21 Pemilik perusahaan berkepent ingan t erhadap informasi yang dihasilkan sist em inform asi untuk melakukan analisis,

review , dan proses pengambilan keputusan 86

4.22 Perancang sist em membantu perusahaan dalam m enerj em ahkan kebutuhan pemakai sist em inform asi ke dalam solusi t eknis yang t erdiri dari file kom put er, input, output , jaringan

dan kelengkapannya 86

4.23 Transaksi yang dilakukan kem udian dicat at dalam form ulir, disyahkan, dan diperiksa dat anya unt uk mem ast ikan ket epat an

dan kelengkapannya 87

4.24 Dat a yang dit erim a disalin ke dokumen at au m edia lainnya,

kemudian mengurut kan dat a menurut karakt erist iknya 88

4.25 Soft w are yang digunakan unt k m engolah dat a m enjadi

inform asi harus sesuai dengan kebut uhan perusahaan 89

4.26 Spesifikasi program yang dimiliki perusahaan harus sesuai dengan keinginan perusahaan

89

4.27 Teknologi konekt ivit as sepert i local area net w orks (LAN) dan wide area t w orks (WAN) m em udahkan sist em beroperasi

dilokasi berbeda 90

4.28 Perusahaan harus m enggunakan hardware yang dapat m enangkap, m enyimpan, dan m engelola sumber dat a

dengan cepat 91

dalam set iap pekerjaan 92

4.30 Untuk meningkat kan prest asi agar lebih dihargai,

saya menambah dan mencari w awasan dem i lancarnya pekerjaan 92

4.31 Pengakuan orang lain t erhadap keberhasilan saya sangat

memot ivasi dalam bekerja 93

4.32 Pengakuan orang lain mem bantu keseriusan saya dalam bekerja 94

4.33 Tanggung jaw ab yang dibebankan kepada saya mendorong

keseriusan saya dalam bekerja 94

4.34 Tanggung jaw ab yang dibebankan kepada saya mendorong

saya untuk maju 95

4.35 Peluang untuk m aju memot ivasi saya unt uk

bekerja sebaik-baiknya 96

4.36 Perusahaan memberikan peluang untuk m aju kepada karyaw an

agar lebih sem angat dalam bekerja 96

4.37 M erasa puas dengan hasil kerja yang saya lakukan 97

4.38 Kepuasan kerja dapat memotivasi saya dalam set iap pekerjaan 98

4.39 M erasa t erm ot ivasi dengan adanya kesempat an m engem bangkan karir yang diberikan oleh perusahaan

98

4.40 M erasa t erm ot ivasi dengan adanya kesempat an prom osi

jabat an yang diberikan oleh perusahaan 99

4.41 Alokasi sumber daya yang dimiliki harus konsist en t erhadap

rencana st rat egis perusahaan 100

4.42 Rencana st rat egis perlu diformulasikan secara baik dan

Kompet it if sehingga sesuai dengan harapan pemegang saham 100

4.43 Pengendalian yang insent if dibutuhkan t erhadap kualit as

4.44 Dukungan dan dorongan diperlukan t erhadap inovasi perusahaan Sert a memberikan penghargaan pada yang berhasil m elakukannya

102

4.45 Arah rencana pencet akan pemimpin perusahaan diperlukan

unt uk masa depan 102

4.46 Karyaw an yang memiliki kont ribusi lebih dari yang ditunt ut

Perusahaan harus diberikan penghargaan 103

4.47 Hasil Uji M ultikolinearit as 104

4.48 Hasil Uji Koefisien Det erm inasi 107

4.49 Hasil Uji F 108

DAFTAR GAM BAR

Nom or Ket erangan Halam an

2.1 Tat a Tingkat Kebutuhan M aslow 38

2.2 Kerangka Teori 58

4.1 Hasil Uji Het eroskedast isit as 104

DAFTAR LAM PIRAN

Nom or Ket erangan Halam an

1 Surat Ketersediaan Responden 119

2 Identit as Responden 120

3 Jaw aban Responden 125

4 Dist ribusi Frekuensi Pernyat aan Jenis Kelamin 137

5 Dist ribusi Frekuensi Pernyat aan Jenjang Pendidikan 138

6 Dist ribusi Frekuensi Pernyat aan Jabat an 139

7 Dist ribusi Frekuensi Pernyat aan Lama Bekerja 140

8 Dist ribusi Frekuensi Pernyat aan Pengendalian Inet rn (X1) 141

9 Validit as dan Reliabilit as Pengendalian Int ern (X1) 144

10 Dist ribusi Frekuensi Pernyat aan Sist em Informasi Akunt ansi (X2) 145

11 Validit as dan Reliabilit as Sist em Informasi Akunt ansi (X2) 147

12 Dist ribusi Frekuensi Pernyat aan M ot ivasi Kerja (X3) 148

14 Dist ribusi Frekuensi Pernyat aan Kinerja Organisasi Perusahaan (Y) 152

15 Validit as dan Reliabilit as Kinerja Organisasi Perusahaan (Y) 154

16 Regresi Linear Berganda 155

BAB I PENDAHULUAN

A. Latar Belakang M asalah

Pengendalian int ern dalam perusahaan besar sangat sulit , dikarenakan

banyaknya anggota dari perusahaan t ersebut . Oleh karena itu diperlukan

pengendalian int ern yang efekt if dan efisien unt uk m encapai tujuan

perusahaan. Salah sat u int i tujuan dari audit int ernal adalah m engat ur

secara sist emat is sert a m engevaluasi pengendalian int ern dalam

perusahaan. Nam un pada kenyat aannya pengendalian int ern t idak berjalan

sesuai dengan konsepnya, dikarenakan kurangnya t anggung jaw ab dalam

perusahaan dan banyaknya penyimp angan-penyimpangan dalam

perusahaan.

Penyim pangan-penyimpangan t ersebut biasanya dalam bentuk kinerja

-prosedur yang berlaku. At au adanya penugasan-penugasan yang dirangkap.

Sehingga menyebabkan pengendalian int ern t idaklah efisien.

Di dalam pengendalian int ern, kinerja m anajem en sangat lah penting,

karena m erupakan int i dalam perusahaan unt uk m encapai t ujuannya.

Kinerja m anajem en yang baik dapat m eningkat kan pengendalian dalam

perusahaan, t et api dalam pelaksanaan prosedur yang dit erapkan sering

t idak sesuai dengan kinerja perusahaan t ersebut dan juga pem bagian

t anggung jawab/ pendelegasian t anggung jaw ab tidak efekt if dan sering kali

t idak sesuai dengan tugas dan w ew enangnya (Susanto, 2007: 1).

Pengendalian int ern yang efekt if merupakan komponen pent ing dalam

m anajem en perusahaan dan menjadi dasar bagi kegiat an operasional

perusahaan yang sehat dan am an. Pengendalian int ern yang efekt if dapat

m embantu pengurus perusahaan m enjaga aset perusahaan, menjam in

t ersedianya pelaporan keuangan dan m anajerial yang dapat dipercaya,

m eningkat kan kepat uhan perusahaan t erhadap ket ent uan dan pengat uran

perundang-undangan yang berlaku, sert a m engurangi risiko t erjadinya

kerugian, penyimpangan dan pelanggaran aspek kehat i-hat ian (Bank

Indonesia, 2003: 1).

Terselenggaranya pengendalian int ern perusahaan yang handal dan

efekt if menjadi t anggung jaw ab dari pengurus dan para pejabat perusahaan.

Selain itu, pengurus perusahaan juga berkew ajiban untuk meningkat kan risk

t ersebut m elekat di set iap jenjang organisasi. Pengendalian int ern perlu

m endapat perhat ian perusahaan, mengingat bahw a salah sat u fakt or

penyebab t erjadinya kesulit an usaha perusahaan ad alah adanya berbagai

kelem ahan dalam pelaksanaan pengendalian int ern perusahaan, ant ara lain

(Bank Indonesia, 2003: 1-2).

1.

Kurangnya mekanisme pengawasan, tidak jelasnya akuntabilitas dari

pengurus perusahaan dan kegagalan dalam mengembangkan budaya

pengendalian intern pada seluruh jenjang organisasi.

2.

Kurang memadainya pelaksanaan identifikasi dan penilaian atas risiko dari

kegiatan operasional perusahaan.

3.

Tidak ada atau gagalnya suatu pengendalian pokok terhadap kegiatan

operasional perusahaan, seperti: pemisahan fungsi, otorisasi, verifikasi dan

kaji ulang atas

risk exposure

dan kinerja perusahaan.

4.

Kurangnya komunikasi dan informasi antar jenjang dalam organisasi

perusahaan, khususnya informasi di tingkat pengambil keputusan tentang

penurunan kualitas

risk exposure

dan penerapan tindakan perbaikan.

5.

Kurang memadai atau kurang efektifnya program audit internal dan

kegiatan pemantauan lainnya.

Dew asa ini kelangsungan hidup perusahaan sangat dit entukan oleh

kemampuannya untuk bersaing di pasar. Kem ampuan bersaing m em erlukan

st rat egi yang dapat m emanfaat kan sem ua kekuat an dan peluang yang ada,

sert a menut up kelemahan dan m enet ralisasi hambat an st rat egis dalam

dinamika bisnis yang dihadapi. Semua itu dapat dilakukan apabila

m anajem en m am pu m elakukan pengam bilan keputusan yang didasarkan

pada m asukan-m asukan yang objekt if, yaitu yang berasal dari sist em

informasi akunt ansi perusahaan. Hal t ersebut karena sist em inform asi

akunt ansi m encakup kegiat an mengidentifikasi, menghimpun, memproses,

dan m engomunikasikan inform asi ekonomi m engenai suatu organisasi ke

berbagai pihak. Set iap organisasi akan berusaha m encapai t ujuannya dengan

m engalokasikan sumber dayanya secara opt im al m elalui pengambilan

keputusan. Informasi, dengan dem ikian m em iliki nilai ekonomis, sepanjang

dapat m em berikan kont ribusi kepada pengam bilan keputusan alokasi

sumber daya yang efisien sehingga t ujuan organisasi dapat dicapai

(Lumbantoruan, 2007: 1).

Agar informasi akunt ansi yang t ersaji m enjadi lebih berm anfaat dalam

pengambilan keputusan, data keuangan yang harus dikonversi m enjadi

informasi yang berguna dalam pengam bilan keputusan ekonom is, m isalnya

bagi pem ilik dan calon pem ilik dari suatu perusahaan, maka perlu

m enget ahui bagaim ana keadaan keuangan perusahaan dan prospeknya

dalam menilai kinerja keuangan selama ini, namun analisis ini hanya dapat

m emperlihat kan sat u aspek saja t anpa harus menghubungkannya dengan

aspek yang lain. M engat asi hal ini m aka dapat dipergunakan alat analisis

yang menghubungkan beberapa rasio sekaligus untuk m enilai kondisi

keuangan perusahaan (Anggraeni dan Sugihart o, 2004: 3).

Penelit ian mengenai pengendalian int ern, sist em inform asi akunt ansi,

m ot ivasi kerja dan kinerja organisasi t elah dilakukan oleh beberapa peneliti

t erdahulu, salah satunya adalah Wahyu (2009) yang m elakukan penelit ian

m engenai kont ribusi pengendalian int ern, sist em informasi akunt ansi, dan

financial value added t erhadap kinerja keuangan perusahaan sert a

dampaknya t erhadap kinerja organisasi perusahaan, d ari hasil penelitiannya

dikat akan bahw a variabel pengendalian int ern berpengaruh signifikan

t erhadap kinerja keuangan perusahaan, variabel sist em informasi akunt ansi

berpengaruh signifikan terhadap kinerja keuangan perusahaan, variabel

financial value added t idak berpengaruh signifikan t erhadap kinerja

keuangan perusahaan, variabel pengendalian int ern t idak berpengaruh

signifikan t erhadap kinerja organisasi perusahaan, variabel sist em inform asi

akunt ansi berpengaruh signifikan t erhadap kinerja organisasi perusahaan,

variabel financial value added berpengaruh signifikan t erhadap kinerja

organisasi perusahaan.

Hasil penelitian yang dilakukan oleh Sari (2007), menunjukkan bahw a

pengaruh yang positif t erhadap kinerja individual, kepercayaan t erhadap

t eknologi sist em inform asi secara signifikan m em iliki pengaruh yang posit if

t erhadap kinerja individual, efekt ivit as dan kepercayaan t erhadap t eknologi

sist em informasi secara signifikan m em iliki pengaruh yang positif t erhadap

kinerja individual.

Penelit ian yang dilakukan oleh Prat olo (2007), dengan penelit iannya

m engenai pengaruh audit m anajem en, kom it men organisasional m anajer,

pengendalian int ern t erhadap penerapan prinsip-prinsip good corporat e

governance dan kinerja Badan Usaha M iliki Negara di Indoensia, berhasil

m enunjukkan bahw a t erdapat hubungan ant ara audit manajemen,

kom it m en manajer pada organisasi, dan pengendalian int ern berpengaruh

t erhadap variabel penerapan prinsip-prinsip good corporat e governance,

t idak berpengaruhnya audit m anajem en t erhadap penerapan prinsip -prinsip

good corporat e governance, t idak berpengaruhnya komit men m anajer pada

organisasi t erhadap penerapan prinsip-prinsip good corporat e governance,

t idak berpengaruhnya audit m anajem en dan kom it men manajer pada

organisasi t erhadap penerapan good corporat e governance, audit

m anajem en berpengaruh secara langsung t erhadap kinerja perusahaan,

penerapan prinsip-prinsip good gorporat e governance berpengaruh

langsung t erhadap kinerja perusahaan.

Hasil penelit ian yang t elah dilakukan oleh Almilia dan Briliant ien (2006),

berpengaruh t erhadap kepuasan dan pem akaian, kemampuan t eknik

personal SIA tidak berpengaruh t erhadap kepuasan dan pem akaian, ukuran

organisasi tidak berpengaruh t erhadap kepuasan dan pemakaian, dukungan

m anajem en puncak berpengaruh t erhadap kepuasan pem akai, form alisasi

pengembangan SI t idak berpengaruh t erhadap kepuasan dan pemakaian,

program pelat ihan dan pendidikan data t idak dapat diolah, keberadaan

dew an pengarah dat a t idak dapat diolah, dan lokasi depart emen SI tidak

berpengaruh t erhadap kepuasan dan pem akaian.

Hasil penelitian yang t elah dilakukan oleh Tjahjono dan Gunarsih (2006),

m enunjukkan bahwa mot ivasi kerja dan budaya organisasi secara bersam

a-sama berpengaruh secara signifikan t erhadap kinerja pegaw ai, sedangkan

variabel bebas mot ivasi kerja dan budaya organisasi secara individual

berpengaruh secara signifikan t erhadap kinerja pegaw ai, dan variabel

budaya organisasi mempunyai pengaruh yang lebih kuat t erhadap kinerja

pegaw ai dibandingkan variabel mot ivasi kerja.

Hasil penelit ian yang t elah dilakukan oleh Purw ant o (2001),

m enunjukkan bahw a m otif berpengaruh secara signifikan t erhadap kinerja,

imbalan berpengaruh secara signifikan t erhadap kinerja, sert a m ot if dan

imbalan berpengaruh secara signifikan t erhadap kinerja.

Penelit ian ini merupakan replikasi dari penelit ian yang t elah dilakukan

oleh W ahyu (2009), Sari (2007), Prat olo (2007), Almilia dan Briliant ien

m enggabungkan variabel t ert ent u dari penelit ian yang sudah dilakukan

t ersebut , kem udian dikem bangkan, sehingga t erdapat perbedaan judul dan

m etode penelit iannya.

Berdasarkan hal t ersebut , m aka penelit i t erm ot ivasi m enelit i kem bali

fakt or-fakt or apa saja yang dapat mempengaruhi kinerja organisasi

perusahaan. Oleh karena it u, m aka penelit i m elakukan penelit ian yang

berjudul “Kontribusi Pengendalian Intern, Sistem Informasi Akuntansi dan

M otivasi Kerja terhadap Kinerja Organisasi Perusahaan (Studi Kasus: PT. Pasaraya M anggarai Di Jakarta)”.

B. Perumusan M asalah

Berdasarkan lat ar belakang masalah yang t elah diuraikan di at as, maka

rumusan masalah dalam penelit ian ini adalah sebagai berikut :

1.

Apakah pengendalian intern, sistem informasi akuntansi dan motivasi

kerja secara simultan berpengaruh signifikan terhadap kinerja organisasi

perusahaan?

2.

Apakah pengendalian intern, sistem informasi akuntansi dan motivasi

kerja secara parsial berpengaruh signifikan dan paling dominan terhadap

kinerja organisasi perusahaan?

C. Tujuan dan M anfaat Penelitian 1. Tujuan penelit ian

Sehubungan dengan perum usan masalah di at as, m aka t ujuan

a.

Pengaruh pengendalian intern, sistem informasi akuntansi dan motivasi

kerja secara simultan berpengaruh signifikan terhadap kinerja

organisasi perusahaan.

b.

Pengaruh pengendalian intern, sistem informasi akuntansi dan motivasi

kerja secara parsial berpengaruh signifikan dan paling dominan

terhadap kinerja organisasi perusahaan.

2. Manfaat penelitian

Dengan dilaksanakannya penelitian ini, maka hasil penelitian ini

diharapkan dapat memperoleh manfaat bagi banyak pihak antara lain:

a.

Bagi perusahaan

1.

Diharapkan dengan adanya penelitian ini dapat memberikan

masukan mengenai pentingnya pengendalian intern, sistem informasi

akuntansi dan motivasi kerja untu dapat lebih memaksimalkan

kinerjanya.

2.

Sebagai masukan untuk perusahaan dalam hal meningkatkan

kinerjanya, agar memperhatikan aspek-aspek apa saja yang menjadi

motivasi seorang karyawan dalam menghasilkan kinerja yang

optimal.

b. Bagi kepentingan akademik

Diharapkan m enjadi bahan bacaan yang m emberikan gam baran

t ent ang pengendalian int ern, sist em inform asi akunt ansi dan mot ivasi

Dapat menambah pengetahuan dan wawasan serta dapat menerapkan

pengalaman dan ilmu yang telah didapat di bangku kuliah ke dalam

praktek, khususnya yang ada hubungannya dengan masalah penelitian

tersebut.

BAB II

TINJAUAN PUSTAKA

A. Pengendalian Intern

Perusahaan dalam menjalankan akt ivit asnya harus m em onitor

segala kegiat an dan hasilnya. M anajem en harus mempunyai pandangan

dan sikap yang profesional unt uk memajukan atau m eningkat kan

hasil-hasil yang t elah dicapainya. Untuk inilah perusahaan juga m em perhat ikan

pengendalian int ern perusahaan dengan adanya penerapan sist em

inform asi akunt ansi. M enurut Ikat an Akunt ansi Indonesia dalam buku

St andar Profesional Akuntan Publik (2001: 319.2), Pengendalian int ern

adalah suatu proses yang dijalankan dew an komisaris, m anajem en, dan

personal lain entit as yang didesain untuk memberikan keyakinan yang

mem adai t ent ang pencapaian tiga golongan tujuan berikut ini:

1.

Keandalan laporan keuangan.

2.

Efektivitas dan efisiensi operasi.

3.

Kepatuhan terhadap hukum dan peraturan yang belaku.

berpengaruh terhadap pengendalian. Dan pengendalian yang baik juga

sangat berpengaruh terhadap keputusan manajemen dalam pengambilan

keputusan yang akurat. Pengendalian terhadap sistem informasi akuntansi

dengan berbasis komputer sangat penting terutama dalam hal otorisasi

terhadap penggunaan program komputer, dimana setiap memulai transaksi

harus mendapat izin dari pihak yang memberikan otorisasi. Penggunaan

password

setiap fungsi dalam memulai setiap proses transaksi ini

dimaksudkan adalah untuk menghindari atau membatasi pemakaian

program yang ada.

Menurut Mulyadi (2002:180), mengemukakan defenisi struktur

pengendalian intern sebagai berikut:

" Pengendalian Int ern adalah suatu proses yang dijalankan oleh dewan komisaris, m anajem en, dan personal lain yang didesain untuk memberi kan keyakinan memadai t ent ang pencapain t ujuan golongan berikut : (1) keandalan pelaporan keuangan, (2) kepat uhan t erhadap hukum dan perat uran yang berlaku, (3) efekt ivit as dan efisiensi operasi" .

Pengert ian di at as m enyat akan bahw a pengendalian int ern

merupakan proses yang dilakukan oleh dew an kom isaris, m anajem en dan

pimpinan yang berada dibaw ah m ereka unt uk m em berikan kepast ian

yang layak bahw a t ujuan pengendalian t ercapai.

2. Tujuan Pengendalian Intern

M enurut M ulyadi (2002: 181), t ujuan perusahaan m engadakan

pengendalian int ern adalah unt uk m em bantu organisasi dalam m encapai

t ujuan perusahaan secara efekt if dan efisien. Tujuan pengendalian int ern

dalam jurnal dan pencat at an. Pengendalian int ern harus m encuku pi

unt uk m em berikan kepast ian yang keyakinan bahw a:

a.

Setiap transaksi yang dicatat adalah benar-benar ada (eksistensi).

Pengendalian intern tidak dapat memberikan transaksi fiktif dan yang

sebenarnya tidak terjadi didalam catatan akuntansi.

b.

Semua transaksi yang terjadi dicatat (kelengkapan).

Setiap prosedur yang dimiliki perusahaan harus memberikan

pengendalian untuk mencegah penghilangan untuk setiap transaksi dari

catatan.

c.

Semua transaksi yang dicatat disajikan dengan nilai yang benar

(akurasi).

Tujuan dilakukan hal ini adalah menyangkut keakuratan informasi

untuk transaksi akuntansi.

d.

Semua transaksi diklasifikasikan perkiraan yang tepat (klasifikasi).

Klasifikasi perkiraan yang pantas sesuai dengan bagian perkiraan

perusahaan dibuat dalam jurnal supaya laporan keuangan dinyatakan

dengan wajar.

f.

Semua transaksi dimasukkan dengan tepat ke dalam catatan tambahan

dan diikhtisarkan dengan benar (

posting

dan ikhtisar).

Selain metode yang digunakan untuk memasukkan setiap transaksi ke

dalam berkas induk dan untuk mengikhtisarkan setiap transaksi.

Pengendalian yang memadai selalu diperlukan untuk menjamin

kebenaran klasifikasian pengikhtisaran.

Selain itu, tujuan pengendalian intern adalah sebagai berikut:

a.

Menyediakan laporan keuangan yang dapat dipercaya.

Informasi yang akurat, tepat waktu dan dapat dipercayanya sangat

diperlukan oleh manajemen untuk melaksanakan aktivitas operasinya.

Ini akan menjadi dasar yang baik dalam mengambil keputusan.

b.

Melindungi harta dan catatan perusahaan.

Dengan adanya pengendalian intern yang baik atas harta dan catatan

perusahaan dapat membantu mengurangi kesempatan akan terjadinya

kecurangan dan penyalahgunaan wewenang terhadap harta dan catatan

tersebut, baik yang dilakukan dengan sengaja maupun

kesalahan-kesalahan yang lain bersifat tidak sengaja.

c.

Meningkatkan efektivitas dan efisiensi operasi perusahaan.

d.

Meningkatkan kepatuhan terhadap hukum, peraturan dan kebijakan

yang diterapkan.

Berdasarkan pengertian di atas dapat disimpulkan bahwa yang

dimaksud dengan tujuan pengendalian intern adalah Pengendalian intern

yang baik dapat memberikan keyakinan bahwa perusahaan mematuhi

peraturan, hukum, kebijakan yang diterapkan. Dengan begitu nama baik

perusahaan akan terjaga dan dapat mencegah terjadi pelanggaran yang

mengakibatkan adanya konsekuensi hukum yang merugikan perusahaan.

3. Unsur-Unsur Pengendalian Intern

Setiap perusahaan memiliki karakteristik atau sifat khusus yang

berbeda karena perbedaan karakteristik tersebut. Pengendalian intern yang

baik pada suatu perusahaan belum tentu baik untuk perusahaan lainnya.

Oleh karena itu, untuk menciptakan suatu pengendalian intern harus

diperhatikan faktor-faktor yang dapat mempengaruhi tujuan perusahaan

secara keseluruhan. Pengendalian intern yang baik harus memenuhi

beberapa kriteria atau unsur.

Menurut Mulyadi (2002:183), ada lima faktor atau komponen

pengendalian intern, yaitu:

a.

Lingkungan pengendalian.

faktor yang membentuk lingkungan pengendalian dalam suatu entitas,

antara lain:

1.

Integritas dan nilai etika.

Efektivitas struktur pengendalian intern bersumber dari dalam diri

orang yang mendesain dan yang melaksanakannya. Nilai integritas

dan etika bisnis dikomunikasikan oleh manajer melalui perilaku

individu dan perilaku operasi. Melalui perilaku individu, manajemen

mengkomunikasikan nilai integritas dan etika melalui tindakan

individu mereka, sehingga nilai tersebut dapat diamati oleh

karyawan lainnya. Melalui perilaku operasional manajer mendesain

sistem yang digunakan untuk membentuk penilaian yang diinginkan

yang berdasarkan nilai integritas dan etika.

2.

Komitmen terhadap kompetensi audit.

Untuk mencapai tujuan entitas, personel disetiap tingkatan organisasi

harus memiliki pengetahuan dan keterampilan yang diperlukan untuk

melaksanakan tugasnya secara efektif. Komitmen terhadap

kompetensi mencakup pertimbangan manajemen atas pengetahuan

keterampilan yang diperlukan, paduan antara kecerdasan, pelatihan

dan pengalaman yang dituntut dalam pengembangan kompetensi.

Komunikasi dengan komite audit memberikan panduan bagi auditor

dalam mengkomunikasikan hasil auditnya kepada komite audit, dan

jika komite audit tidak dibentuk kepada dewan komisaris.

4.

Filosofi dan gaya operasi.

Filosofi adalah seperangkat keyakinan dasar yang menjadi parameter

bagi perusahaan dan karyawannya. Sedangkan gaya operasi

mencerminkan ide manajer tentang bagaimana operasi suatu entitas

suatu entitas harus dilaksanakan.

5.

Struktur organisasi.

Struktur organisasi memberikan kerangka untuk perencanaan,

pelaksanaan suatu perusahaan mencakup pembagian wewenang dan

pembebanan tanggung jawab di dalam suatu organisasi dalam

mencapai tujuan organisasi.

6.

Pembagian wewenang dan pembebanan tanggung jawab.

Dengan pembagian wewenang yang jelas organisasi akan dapat

mengalokasikan berbagai sumber daya yang dimilikinya untuk

mencapai tujuan organisasi.

7.

Kebijakan dan praktik sumber daya manusia.

Kebijakan dan praktik sumber daya manusia berhubungan dengan

proses penerimaan, penempatan, pelatihan, evaluasi, konseling,

promosi, penggantian dan tindak perbaikan.

Bertujuan untuk mengidentifikasi, menganalisis, mengelola risiko

yang berhubungan dengan penyusunan laporan keuangan yang

disajikan berdasarkan prinsip akuntansi yang berlaku umum. Risiko

dapat timbul dalam keadaan sebagai berikut:

1.

Bidang baru bisnis atau transaksi yang memerlukan prosedur

akuntansi yang belum pernah dikenal.

2.

Perubahan standar akuntansi.

3.

Hukum dan peraturan baru.

4.

Perubahan yang berkaitan dengan revisi sistem dan teknologi baru

yang digunakan untuk pengelola informasi.

5.

Pertumbuhan pesat entitas yang menurut perubahan fungsi

pengolahan dan pelaporan informasi dan personel yang terlibat di

dalam fungsi tersebut.

c.

Informasi dan komunikasi.

Fokus utama kebijakan dan prosedur pengendalian yang berkaitan

dengan sistem akuntansi adalah bahwa transaksi dilaksanakan dengan

cara mencegah salah saji dalam laporan keuangan. Oleh karena itu,

sistem akuntansi yang efektif dapat memberikan keyakinan memadai

bahwa transaksi yang dicatat atau terjadi adalah:

1.

Sah.

2.

Telah diotorisasi.

5.

Telah digolongkan secara wajar.

6.

Telah dicatat dalam periode yang seharusnya.

7.

Telah dimasukkan ke dalam buku pembantu dan telah dirangkum

secara benar.

Komunikasi mencakup penyampaian informasi kepada semua

personel yang terlibat dalam pelaporan keuangan tentang bagaimana

aktiva mereka berkaitan dengan pekerjaan orang lain, baik berada di

dalam maupun di luar organisasi, mencakup sistem pelaporan dan

penyimpangan kepada pihak yang lebih tinggi dalam perusahaan,

pedoman kebijakan, pedoman akuntansi dan pelaporan keuangan dan

lain-lain.

d.

Aktivitas pengendalian.

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat

untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh

manajemen dilaksanakan. Aktivitas pengendalian terdiri dari:

1.

Pemisahan fungsi yang memadai.

Tujuan pemisahan fungsi ini adalah untuk mencegah dan untuk dapat

dilakukan deteksi segera atas kesalahan dan ketidak beresan dalam

pelaksanaan tugas yang dibebankan kepada seseorang. Pembagian

tugas di dalam organisasi didasarkan pada prinsip-prinsip:

b.

Pemisahan fungsi otorisasi transaksi dari fungsi penyimpanan

aktiva yang bersangkutan.

c.

Pemisahan dari fungsi otorisasi dari fungsi akuntansi.

2.

Prosedur otorisasi yang memadai.

Di dalam organisasi, setiap transaksi hanya terjadi atas dasar

otorisasi dan yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Sehingga dalam organisasi harus dibuat sistem

yang mengatur pembagian wewenang untuk otorisasi atas

terlaksananya setiap transaksi.

3.

Perancangan dan penggunaan dokumen dan catatan yang cukup.

a.

Perancangan dokumen bernomor urut tercetak.

b.

Pencatatan transaksi harus dilakukan pada saat terjadi transaksi

terjadi, atau segera setelah transaksi terjadi.

c.

Perancangan dokumen dan catatan harus cukup sederhana untuk

menjamin kemudahan dalam pemahaman terhadap dokumen dan

catatan tersebut.

d.

Sedapat mungkin dokumen dirancang untuk memenuhi berbagai

keperluan.

e.

Perancangan dokumen dan catatan yang mendorong pengisian

data yang benar.

terhadap pekerjaan yang dilakukan sebelumnya oleh individu atau

departemen lain dan penilaian semestinya terhadap jumlah yang

dicatat.

e.

Pemantauan.

Pemantauan adalah proses penilaian kualitas kinerja struktur

pengendalian intern sepanjang waktu. Pemantauan diperlukan untuk

menentukan

apakah

struktur

pengendalian

intern

beroperasi

sebagaimana yang diharapkan, dan untuk menentukan apakah struktur

pengendalian intern tersebut telah memerlukan perubahan karena terjadi

perubahan keadaan.

4. Keterbatasan Pengendalian Intern

Pengendalian intern yang memadai tidak selalu menjamin

sepenuhnya bahwa tujuan perusahaan dapat tercapai karena pengendalian

intern memiliki keterbatasan yang melemahkan pengendalian intern

tersebut. Keterbatasan pengendalian intern menurut Mulyadi (2002: 181)

adalah sebagai berikut:

a.

Kesalahan dalam pertimbangan.

Seringkali

manajemen

dan

personel

lainnya

salah

dalam

mempertimbangkan keputusan bisnis yang diambil atau dalam

melakukan tugas rutin karena tidak memadainya informasi,

keterbatasan waktu, atau tekanan lainnya.

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi

karena personel secara keliru memahami perintah atau membuat

kesalahan karena kelalaian, tidak adanya perhatian atau kelelahan.

Perubahan yang bersifat sementara atau permanen dalam personel atau

dalam sistem prosedur dapat pula mengakibatkan gangguan.

c.

Kolusi.

Tindakan bersama beberapa individu untuk tujuan kejahatan disebut

dengan kolusi. Kolusi dapat mengakibatkan bobolnya pengendalian

intern yang dibangun untuk melindungi kekayaan entitas dan tidak

terungkapnya ketidak berasan atau tidak terdeteksinya kecurangan oleh

struktur pengendalian intern yang dirancang.

d.

Pengabaian oleh manajemen.

Manajemen dapat mengabaikan kebijakan dan prosedur yang telah

ditetapkan untuk tujuan yang tidak sah. Seperti keuntungan pribadi

manajer, penyajian kondisi keuangan yang berlebihan atau kepatuhan

semu.

e.

Biaya lawan manfaat.

kualitatif untuk mengevaluasi biaya dan manfaat suatu struktur

pengendalian intern.

Dari pengertian di atas dapat disimpulkan bahwa yang dimaksud

dengan keterbatasan pengendalian intern adalah hal-hal yang menjadi

sebab tidak tercapainya pengendalian intern seperti yang direncanakan.

Jadi penerapan pengendalian intern bukan dimaksudkan untuk

menghilangkan semua kemungkinan akan terjadinya hal-hal tersebut

seminimal mungkin dan kalaupun terjadi kesalahan atau penyelewengan

dapat segera diatasi.

B. Pengertian Sistem dan Sistem Informasi Akuntansi 1. Pengertian Akuntansi

Akunt ansi dapat dipandang sebagai suat u sist em yang m engolah

masukan (input) berupa dat a operasi dan dat a keuangan untuk

menghasilkan keluaran (out put) berupa informasi akunt ansi yang

dibutuhkan oleh pihak-pihak yang berkepent ingan dengan inform asi

t ersebut . Akunt ansi sebagai sist em inform asi mengident ifikasikan,

mengum pulkan dan m engkom unikasikan informasi ekonomi mengenai

suat u badan usaha kepada beragam orang. Peran akunt ansi adalah untuk

menghasilkan inform asi t ent ang perilaku ekonom is yang dihasilkan dari

akt ivit as perusahaan dan lingkungan.

Dalam buku Belkaovi (2000: 37), Komit e Terminologi AICPA (The

Account ant s) m endefinisikan akunt ansi sebagai berikut : “ Akunt ansi

adalah seni pencat at an, penggolongan, dan peringkasan t ransaksi dan

kejadian yang bersifat keuangan dengan cara yang berdaya guna dan

dalam bentuk sat uan uang, dan mengint erprest asikan hasil proses

t ersebut ” .

Dari pengert ian di at as dapat disimpulkan bahw a yang dim aksud

dengan akunt ansi adalah suat u sist em yang m engolah masukan (input)

berupa dat a operasi dan dat a keuangan untuk m enghasilkan keluaran

(out put) berupa informasi akunt ansi yang dibutuhkan oleh pihak-pihak

yang berkepent ingan dengan informasi t ersebut .

2. Pengertian Sistem dan Informasi

Sist em m em iliki banyak m akna yang lebih luas, sebagian sist em

muncul secara alam i sem ent ara sebagian lain secara art ificial. Tanpa

mem perhat ikan asal usulnya, sem ua sist em m em iliki beberapa elem en

yang sama. Unt uk lebih memahami apa art i dari sebuah sist em ini

menjelaskan definisi dari sebuah sist em it u sendiri. Sebuah sist em

menurut Hall (2001:5), adalah sekelom pok dua at au lebih

komponen-kom ponen yang saling berkait an (int errelat ed) at au subsist em -subsist em

yang bersat u unt uk m encapai tujuan yang sama (common purpose)” .

Sedangkan m enurut Widjajanto (2001:4), sist em adalah sesuat u yang

mem iliki bagian-bagian yang saling berint eraksi unt uk m encapai tujuan

Inform asi pada dasarnya merupakan sumber daya bagi perusahaan.

Inform asi akan memiliki nilai ekonom is apabila informasi t ersebut dapat

mendukung keputusan dalam pengalokasian semua sumber daya yang

dimiliki perusahaan. Dari beberapa definisi in form asi yang diberikan oleh

beberapa penulis, Jogiyant o (2002:25) mengemukakan bahw a inform asi

adalah:

a.

Data yang diolah.

b.

Menjadi bentuk yang lebih berguna dan berarti bagi yang menerimanya.

c.

Mengubah suatu kejadian-kejadian (

event

) dan kesatuan yang nyata

(

fact and entiy

).

d.

Digunakan untuk pengambilan keputusan.

Sedangkan pengertian dan tujuan sistem informasi menurut Hall

(2001:7), mengatakan bahwa sistem informasi adalah sebuah rangkaian

prosedur formal dimana data dikumpulkan, diproses menjadi informasi,

dan didistribusikan kepada para pemakai. Dan tujuan utama sistem

informasi adalah:

a.

Untuk mendukung fungsi kepengurusan manajemen.

b.

Untuk mendukung pengambilan keputusan manajemen.

c.

Untuk mendukung kegiatan operasi perusahaan hari demi hari.

Tanpa memperhatikan bentuk fisiknya, informasi yang berguna

memiliki karakteristik seperti yang disebutkan Hall (2001:17), sebagai

berikut:

Merupakan dimana isi sebuah laporan atau dokumen harus melayani

suatu tujuan. Dengan demikian, laporan ini dapat mendukung keputusan

manajer atau tugas petugas administrasi. Oleh karena itu, sistem

informasi harus menyajikan hanya data yang relevan dalam laporannya.

Data yang tidak relevan mengurangi perhatian dari pesan laporan yang

sebenarnya dan dapat menghasilkan keputusan atau tindakan yang tidak

benar.

b.

Tepat waktu.

Umur informasi merupakan faktor yang kritikal dalam menentukan

kegunaannya. Informasi harus tidak lebih tua dari periode waktu

tindakan yang didukungnya.

c.

Akurat.

Informasi harus bebas dari kesalahan yang sifatnya material. Namun

demikian,

materialitas

merupakan

suatu

konsep

yang

sulit

dikuantifikasi.

d.

Lengkap.

Tidak boleh ada bagian informasi yang esensial bagi pengambilan

keputusan atau pelaksanaan tugas yang hilang. Dimana sebuah laporan

harus menyajikan semua data-data dengan jelas dan tanpa ambigu.

e.

Rangkuman.

sehingga dikatakan salah satu tujuan sistem informasi adalah untuk

mendukung kegiatan operasi perusahaan. Pemilihan sistem yang ada akan

membantu dalam kegiatan operasional perusahaan yang lebih efektif dan

efisien. Menurut Handoko (2002:7), efisiensi adalah kemampuan untuk

menyelesaikan suatu pekerjaan dengan benar dan efektivitas merupakan

kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat

untuk mencapai tujuan yang telah ditetapkan.

Menurut Bodnar dan Hopwood (2003:1), sistem infomasi akuntansi

adalah kumpulan sumber daya seperti manusia dan peralatan-peralatan

yang dirancang untuk mengubah data keuangan dan data lainnya menjadi

informasi. Informasi ini kemudian dikomunikasikan kepada berbagai pihak

pengambil keputusan. Pengertian sistem informasi akuntansi yang lain

seperti yang dikemukakan oleh Wijayanto (2001:7), menyebutkan bahwa:

“Sistem informasi akuntansi adalah susunan berbagai formulir,

catatan, peralatan, termasuk komputer dan perlengkapannya, serta alat

komunikasi, tenaga pelaksanaannya, dan laporan yang dikoordinasikan

secara erat yang didesain untuk mentransformasikan data keuangan

menjadi informasi yang dibutuhkan manajemen”.

untuk mencapai efektivitas itu nilainya lebih penting dari tujuan yang

dicapai sehingga mengakibatkan ketidak pastian. Apabila dikaitkan dengan

pengertian sistem yang memiliki alur

input

-proses-

output

bahwa sistem

informasi akuntansi itu memiliki alur:

a.

Daur Operasional

Merupakan daur dari nilai terjadinya transaksi atau kejadian-kejadian

ekonomi sampai terekamnya transaksi tersebut ke dalam bentuk

dokumen-dokumen. Daur operasional ini pada umumnya terbagi ke

dalam empat daur atau subsistem, yaitu:

1.

Daur atau subsistem pendapatan (

revenue cycle

) yang mencakup

kegiatan penjualan barang atau jasa yang merupakan

output

atau

produk perusahaan.

2.

Daur pengeluaran (

expenditure cycle

) yang mencakup kegiatan

pengadaan bahan baku, barang dagangan, bahan pembantu, berikut

biaya faktor lainnya.

3.

Daur produksi (

production cycle

) yang mencakup kegiatan

manufaktur yang mengolah bahan baku menjadi produk.

4.

Daur keuangan (

finance cycle

) yang mencakup kegiatan penerimaan

dan pengeluaran uang sebagai akibat daur pendapatan, produksi dan

pengeluran.

b.

Daur Penyusunan Laporan

laporan keuangan untuk pihak eksternal, maupun laporan manajemen

yang ditujukan untuk pihak-pihak internal perusahaan (manajemen).

Dan dapat digambarkan alur sistem informasi akuntansi sebagai berikut:

3. Pengertian Sistem Pendukung Keputusan dan Posisi Sistem

Pendukung dalam Sistem Informasi

Menurut Griffin (2004: 258), menyebutkan bahwa pengambilan

keputusan adalah tindakan memilih suatu alternatif dari serangkaian

alternatif. Sistem informasi pada umumnya adalah sistem berikut semua

perangkatnya yang bertujuan untuk memasukkan informasi yang akan

dijadikan bahan bagi pengambilan keputusan yang bersifat rutin,

terstruktur dan mudah diantisipasi. Menuru Widjajanto (2001: 211),

menyebutkan bahwa keputusan terstruktur adalah keputusan yang terjadi

apabila metode dan aturan yang digunakan dalam pengambilan keputusan

itu telah diketahui dan dapat didefinisikan dengan jelas.

Salah satu subsistem dari sistem informasi manajemen adalah sistem

informasi akuntansi. Hal tersebut dilandasi oleh kebutuhan setiap jenjang

manajemen yang berbeda-beda. Jenjang manajemen bawah memerlukan

informasi dengan karakteristik yang berbeda dari yang diperlukan jenjang

madya dan dengan demikian juga dengan seterusnya.

a.

Transaction Processing System

(TPS).

Transaction Processing System

adalah sistem pengolahan data

semua transaksi dan fungsi untuk mendukung kegiatan operasional

(teknis). Tujuannya adalah untuk memberikan gambaran tentang hasil

usaha dari waktu ke waktu yang dihasilkan oleh TPS Nampak dalam

laporan periodik, atau mengatur ke atas menuju operasional (OSS).

Laporan-laporan periodik yang dihasilkan TPS sudah dikenal dalam

sistem informasi akuntansi sebagai contoh penjualan, piutang, laporan

keuangan dan sebagainya yang terdapat dalam sistem informasi

akuntansi. Salah satu ciri

output

TPS adalah sifatnya yang rutin, umum

dan tidak mengacu pada suatu permasalahan spesifik.

b.

Operational Support System

(OSS).

Operational Support System

adalah suatu sistem pengolahan data

yang bertujuan untuk membantu perencanaan dan pengendalian operasi.

Sasarannya adalah untuk membantu penyelesaian tugas-tugas yang

bersifat terstruktur serta permasalahan jangka pendek. Semakin baik

OSS dari suatu perusahaan, akan semakin baik pula efisiensi

perusahaan yang tercermin pada sikap tanggap yang lebih baik dan

biayanya lebih rendah.

ini diproses, acap kali dengan bantuan model-model keputusan, guna

menghasilkan informasi untuk pengambilan keputusan yang terstruktur.

OSS modern dengan basis komputer pada umumnya memiliki berbagai

atribut yang bisa dijadikan pendukung yang efektif. Atribut ini antara

lain adalah sifatnya yang:

1.

Interaktif.

2.

Time-shared/real-time

.

3.

Model

based

atau didasarkan pada model-model tertentu.

4.

Dedicated

.

c.

Decision Support System

(DSS).

Informasi adalah salah satu sumber daya bisnis. Setiap hari dalam

bisnis, arus informasi dalam jumlah yang sangat besar mengalir ke

pengambil keputusan dan pemakai lainnya untuk memenuhi berbagai

kebutuhan internal. Salah satu informasi yang sangat diperlukan adalah

informasi keuangan yang didapat dari penerapan sistem informasi

akuntansi yang mengolah seluruh data keuangan sehingga menghasilkan

informasi keuangan yang dibutuhkan manajemen dalam melakukan

kebijakan yaitu pengambilan suatu keputusan. Untuk lebih memahami

mengenai keseluruhan mengenai sistem informasi akuntansi sebagai

penghasil informasi yang dibutuhkan oleh setiap manajemen, baik dari

tingkat bawah sampai dengan manajemen puncak.

Menurut Romney dan Steinbart (2004: 3), menyatakan sistem

informasi akuntansi terdiri atas lima komponen, yaitu:

1.

Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2.

Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

3.

Data tentang proses-proses bisnis organisasi.

4.

Software

yang dipakai untuk memproses data organisasi.

Kelima komponen ini secara bersama-sama memungkinkan suatu

sistem informasi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu:

a.

Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh

aktivitas-aktivitas tersebut, agar pihak manajemen, para pegawai, dan

pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal

yang terjadi.

b.

Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan,

dan pengawasan.

c.

Mengediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data

tersebut tersedia saat dibutuhkan, akurat dan andal.

Dalam sistem informasi akuntansi bahwa terdapat subsistem yang

mendukung oleh kelima komponen tersebut di atas. Menurut Hall

(2001: 10), sistem informasi akuntansi terdiri atas tiga subsistem utama

yaitu:

a.

Sistem pemprosesan transaksi.

b.

Sistem pelaporan buku besar/keuangan.

c.

Sistem pelaporan manajemen.

besar/keuangan untuk menghasilkan laporan keuangan tradisional seperti

laporan laba rugi, neraca, laporan arus kas, pengembalian pajak dan

laporan-laporan lain yang ditetapkan oleh hukum, dan sistem pelaporan

manajemen untuk menyediakan manajemen internal dengan laporan

keuangan dengan tujuan khusus dan informasi yang diperlukan untuk

pengambilan keputusan.

C. M otivasi Kerja

Ist ilah motivasi, dalam kehidupan sehari-hari mem iliki pengert ian yang

m eragam baik yang berhubungan dengan perilaku individu m aupun perilaku

organisasi. Namun, apapun pengert iannya mot ivasi m erupakan unsur

pent ing dalam diri m anusia, yang berperan mew ujudkan keberhasilan dalam

usaha at au pekerjaan manusia. Dasar ut ama pelaksanaan mot ivasi oleh

seorang pimpinan adalah penget ahuan dan perhat ian t erhadap perilaku

m anusia yang dipimpinnya sebagai suat u fakt or penent u keberhasilan

organisasi.

M otivasi m enurut Hasibuan (2002: 53) adalah pem berian daya

penggerak yang mencipt akan kegairahan kerja seseorang, agar m au bekerja

sama, bekerja efektif dan t erint egrasi dengan segala daya upayanya untuk

m encapai kepuasan.

M enurut Hafizurrahcman (2007: 28), karakt erist ik pekerja yang

m em punyai motivasi berprest asi t inggi, ant ara lain: 1) M emiliki t anggung

dan t ujuan nyat a sert a berjuang untuk m erealisasikannya, 3) M em iliki

kem am puan untuk m engambil keputusan dan berani m engambil risiko yang

dihadapinya, 4) M elakukan pekerjaan yang berart i dan menyelesaikan

dengan hasil yang m em uaskan, dan 5) M em punyai keinginan m enjadi orang

t erkemuka yang m enguasai bidang t ert ent u. Dan mot ivasi m em iliki dua

bentuk dasar: Pert ama, m otivasi buat an (ext rinsic), yaitu segala hal yang

dilakukan t erhadap orang untuk mem ot ivasi mereka. Kedua, mot ivasi hakiki

(int rinsic), yait u faktor-fakt or dari dalam diri seseorang yang m em pengaruhi

orang unt uk berprilaku at au unt uk bergerak ke arah t ert entu. Kenyat aannya,

bentuk mot ivasi t ersebut saling berkait an erat, artinya pengaruh yang

dat ang dari luar akan m em pengaruhi mot ivasi yang dat ang dari dalam diri

seseorang. M otivasi adalah sesuat u yang kom pleks. Unt uk memot ivasi

secara efekt if diperlukan: M em ahami proses dasar mot ivasi, m enget ahui

fakt or-fakt or yang mempengaruhi m ot ivasi, menget ahui bahw a mot ivasi

bukan hanya dapat dicapai dengan m encipt akan perasaan puas, dan

m em aham i bahwa disam ping sem ua fakt or di atas, ada hubungannya yang

kom pleks ant ara motivasi dan prest asi kerja.

Dari pengert ian di at as, maka m ot if it u bersifat int rist ik dalam mot ivasi,

karena dorongan at au daya gerak diri muncul dari dalam diri seseorang,

t anpa adanya perangsang at au insentif. M otif yang bersifat int rist ik

m erupakan kem am puan seseorang untuk melakukan kegiatan, yang

sert a sifat -sifat pribadi yang dim iliki seseorang. Di dalam organisasi formal,

adanya m otif yang berasal dari dalam diri pegawai m em bawa konsekunsi

bagi pimpinan unt uk dapat mendorong pegaw ai t ersebut unt uk lebih

m eningkat kan kinerjanya, diant aranya m elalui pem berian reward dan

penyediaan berbagai sarana dan prasarana kerja yang sesuai dengan

pegaw ai t ersebut.

Untuk dapat m enumbuhkan mot ivasi kerja yang positif di dalam diri

pegaw ai, m aka seorang pemimpin harus sungguh -sungguh m em berikan

perhat ian pada fakt or-fakt or sebagai berikut (Novari, 2009: 26):

1. Achievement

(keberhasilan pelaksanaan)

Agar seseorang bawahan dapat berhasil melaksanakan pekerjaannya,

maka pimpinan harus memberikan kesempatan kepada bawahan untuk

mencapai hasil. Pimpinan juga harus memberi semangat kepada bawahan

agar bawahan dapat mengerjakan sesuatu yang dianggapnya tidak

dikuasainya. Apabila ia berhasil melakukan hal tersebut, maka pimpinan

harus menyatakan keberhasilannya itu.

2.

Recognition

(pengakuan)

Adanya pengakuan dari pimpinan atas keberhasilan bawahan

melakukan suatu pekerjaan. Pengakuan tersebut dapat dilakukan melalui

berbagai cara, misalnya dengan menyatakan keberhasilannya langsung di

tempat kerjanya, memberikan surat penghargaan, hadiah berupa uang

tunai, mendali, kenaikan pangkat atau promosi.

Pimpinan membuat usaha-usaha yang nyata dan meyakinkan,

sehingga,

bawahan

mengerti

akan pentingnya

pekerjaan

yang

dilakukannya. Untuk itu harus dihindarkan kebosanan yang mungkin

muncul dalam pekerjaan serta penempatan pegawai yang sesuai dengan

bidangnya.

4.

Responsibilities

(tanggung jawab)

Untuk dapat menumbuhkan sikap tanggung jawab terhadap

bawahan, maka pimpinan harus menghindari pengawasan yang ketat,

dengan memberikan kesempatan kepada bawahan untuk bekerja sendiri

pekerjaan itu memungkinkan dan menumbuhkan partisipasi. Penerapan

partisipasi akan membuat bawahan terlibat dalam perencanaan dan

pelaksanaan pekerjaan.

5.

Advancement

(pengembangan)

Pengem bangan dapat menjadi m otivat or yang kuat bagi baw ahan.

Pimpinan dapat m em ulainya dengan m emberi baw ahan suatu pekerjaan

yang lebih bert anggung jaw ab. Apabila hal ini sudah d ilakukan, pimpinan

dapat memberikan rekom endasi t ent ang bawahan yang siap unt uk

pengem bangan, untuk m enaikkan pangkat nya at au unt uk mengikut i

pendidikan dan pelat ihan lebih lanjut.

M enurut Robbins (2003: 215) Ada dua t eori m ot ivasi yang dapat diimplem entasikan dalam m anajem en sumber daya m anusia di lingkungan organisasi at au perusahaan. Dua t eori t ersebut adalah:

M aslow m engelompokkan kebut uhan m anusia m enjadi lim a kat egori yang naik dalam urut an t ert ent u. Sebelum kebutuhan yang lebih mendasar t erpenuhi, seseorang t idak akan berusaha untuk mem enuhi kebutuhan yang lebih tinggi. Hierarki M aslow yang t erkenal t erdiri at as: 1) Kebutuhan Fisik (Physiological Needs)

Physiological Needs (kebut uhan fisik = biologis) yaitu kebutuhan yang diperlukan untuk m em pert ahankan kelangsungan hidup seseorang, sepert i makan, minum, udara, perum ahan dan lain-lainnya. Kebutuhan fisik ini t erm asuk kebut uhan ut am a, t et api m erupakan t ingkat kebut uhan yang bobot nya paling rendah.

2) Kebutuhan Keamanan dan Keselam at an (Safet y an