i

ANALISIS PENGARUH TINGKAT PENGHASILAN DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM

MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) TAHUNAN UNTUK WAJIB PAJAK ORANG

PRIBADI DI WILAYAH KEMBANGAN JAKARTA BARAT

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi (SE)

Disusun oleh:

CHAERUNNISA NIM: 106082002581

JURUSAN AKUNTANSI / PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

ANALISIS PENGARUH TINGKAT PENGHASILAN DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM

MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) TAHUNAN UNTUK WAJIB PAJAK ORANG

PRIBADI DI WILAYAH KEMBANGAN JAKARTA BARAT

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi (SE)

Oleh CHAERUNNISA NIM: 106082002581

Di Bawah Bimbingan Pembimbing I Pembimbing II

Dr. Yahya Hamja., MM Yessi Fitri, SE., Ak., M.Si NIP. 19490602 197803 1 001 NIP. 19760924 200604 2002

JURUSAN AKUNTANSI / PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

Hari ini Jum’at Tanggal 20 Bulan Agustus Tahun Dua Ribu Sepuluh telah dilakukan ujian komprehensif atas nama Chaerunnisa NIM 106082002581 dengan judul skripsi “ANALISIS PENGARUH TINGKAT PENGHASILAN DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM

MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) TAHUNAN

UNTUK WAJIB PAJAK ORANG PRIBADI DI WILAYAH KEMBANGAN

JAKARTA BARAT”. Memperhatikan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 20 Agustus 2010

Tim Penguji Ujian Komprehensif

Rahmawati, SE., MM Zuwesty Eka Putri, SE., M.Ak

Penguji II Penguji III

Yahya Hamja,Dr., MM

iv

Hari ini Jum’at Tanggal 26 Bulan November Tahun Dua Ribu Sepuluh telah dilakukan ujian Skripsi atas nama Chaerunnisa NIM 106082002581 dengan judul skripsi “ANALISIS PENGARUH TINGKAT PENGHASILAN DAN SANKSI

PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM

MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT) TAHUNAN

UNTUK WAJIB PAJAK ORANG PRIBADI DI WILAYAH KEMBANGAN

JAKARTA BARAT”. Memperhatikan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 26 November 2010

Tim Penguji Ujian Skripsi

Yahya Hamja, Dr., MM Yessi Fitri, SE. Ak.,M.Si

Pembimbing I Pembimbing II

Amilin, Dr., SE. Ak., M. Si Rahmawati, SE., MM

v

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Chaerunnisa NIM : 106082002581 Jurusan : Akuntansi / Pajak

Dengan ini menyatakan bahwa Skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari menjadi tanggungjawab saya.

Jakarta, 14 Oktober 2010

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Chaerunnisa

2. Tempat & Tanggal Lahir : Jakarta, 18 Oktober 1987

3. Tinggal di : Joglo, Kembangan, Jakarta Barat 4. Alamat : Jl. Raya Joglo III No. 38 Rt. 010 Rw. 03

Joglo, Kembangan, Jakarta Barat 5. Telepon : 021 98852104 / 081932358454

II. PENDIDIKAN

1. SD (1994 – 2000) : MI AL Mujahidin, Jakarta. 2. SMP (2000 – 2003) : SMP Negeri 206, Jakarta. 3. SMA (2003 – 2006) : SMA Negeri 112, Jakarta.

4. S1 (2006 – 2010) : UIN Syarif Hidayatullah, Jakarta.

III.LATAR BELAKANG KELUARGA

1. Nama : Sarmili

2. Tempat& Tanggal Lahir : Jakarta, 11 Juni 1964

3. Alamat : Jl. Raya Joglo III No. 38 Rt. 010 Rw. 03 Joglo, Kembangan, Jakarta Barat 4. Telepon : 021 95464743

6. Nama : Hasanah

7. Tempat& Tanggal Lahir : Jakarta, 27 Mei 1968 8. Alamat :

Jl. Raya Joglo III No. 38 Rt. 010 Rw. 03 Joglo, Kembangan, Jakarta Barat 9. Telepon : -

vii ABSTRACT

Chaerunnisa. 2010. “Analyze the Influence of Income Rate and the Sanction in Tax on Taxpayer compliance of annual SPT Reporting to the Individual Taxpayer on the territory of Kembangan West Jakarta”. Minithesis. Accounting Departement. Faculty Of Economy and Business, Islamic University Syarif Hidayatullah Jakarta.

This research is intended to analyze whether the income rate and the sanction in tax were able to influence the taxpayer compliance of annual SPT reporting to the individual taxpayer who were on the territory of Kembangan west Jakarta. The number of 75 respondent with variable quantities as much as 2 variables consisted of the income rate and sanction in tax. The sampling technique used was random sampling. The data achieved for 75 responden througt the validity test, reability and multiple regression. The research using income rate and sanction in tax as independent variable and the the taxpayer compliance of annual SPT reporting to the individual taxpayer as dependent variable. The result showed that both things were significantly influenced to the taxpayer compliance of annual SPT reporting to the individual taxpayer on the territory of Kembangan West Jakarta.

viii ABSTRAKSI

Chaerunnisa. 2010, Analisis Pengaruh Tingkat Penghasilan dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan untk Wajib Pajak Orang Pribadi di Wilayah Kembangan Jakarta Barat. Skripsi. Program Studi Akuntansi. Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk menganalisis apakah tingkat penghasilan dan sanksi pajak mempengaruhi kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak Orang Pribadi yang berada di wilayah Kembangan Jakarta Barat, sebanyak 75 responden dengan jumlah variabel yang diteliti sebanyak 2 variabel terdiri dari tingkat penghasilan dan sanksi pajak. Teknik sampling yang digunakan adalah secara acak. Data yang diperoleh sebanyak 75 responden dengan uji validitas, reabilitas dan regresi berganda. Penelitian ini menggunakan tingkat penghasilan dan sanksi pajak sebagai variabel independen (variabel bebas) dan kepatuhan wajib pajak untuk menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak Orang Pribadi sebagai variabel dependen (variabel terikat). Hasil penelitian ini menunjukkan bahwa tingkat penghasilan dan sanksi pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk wajib pajak orang pribadi di wilayah Kembangn Jakarta Barat.

ix

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulillah Kehadirat Allah SWT yang telah melimpahkan taufik, inayah serta hidayah-Nya yang tiada ternilai dan tak tertandingi kepada hamba-hamba-Nya. Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita baginda Nabi Muhammad SAW yang telah membimbing umatnya untuk mencapai kebahagiaan di dunia dan di akhirat.

Adalah suatu hal yang tidak dipungkiri betapa besar nikmat yang dicurahkan Allah SWT kepada penulis sehingga dapat menyelesaikan penggarapan penulisan skripsi ini dengan judul : “Analisis Pengaruh Tingkat Penghasilan dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan Untuk Wajib Pajak Orang Pribadi di Wilayah Kembangan Jakarta Barat” .

Penyusunan Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan guna menyelesaikan studi program srata satu Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Disamping itu penulis juga mencoba untuk menyumbangkan pikiran dalam usaha mengembangkan ilmu pengetahuan bidang perpajakan.

Dan dalam penyusunan skripsi ini penulis telah banyak dibantu oleh beberapa pihak, baik berupa sumbangan pikiran, tenaga, moril maupun materiil. Maka dengan penuh ketulusan dalam kesempatan kali ini penulis menyampaikan banyak terima kasih kepada:

1. Kedua Orangtuaku Ayahanda dan Ibundaku tercinta (Sarmili dan Hasanah) dengan penuh kasih, ketulusan dan kesabaran serta perhatiannya telah memberikan doa dan dukungannya yang terbaik dan tiada terhingga bagi penulis.

2. Bapak Prof. Dr. Komaruddin Hidayat Selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

4. Bapak Afif Sulfa, SE, Ak., M.Si Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

5. Ibu Yessi Fitri, SE, Ak., M. Si, Selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis serta Dosen Pembimbing II yang dengan tulus ikhlas serta kesabarannya dalam membimbing penulis hingga dapat menyelesaikan skripsi ini.

6. Bapak Dr, Yahya Hamja, MM Selaku Dosen Pembimbing I yang dengan tulus ikhlas serta kesabarannya dalam membimbing penulis hingga dapat menyelesaikan skripsi ini.

7. Segenap Staf Pengajar Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah mewariskan ilmunya kepada penulis.

8. Seluruh Pemimpin, staf perpustakaan, dan pegawai akademik dan jurusan Fakultas Ekonomi dan Bisnis UIN Jakarta yang telah banyak membantu penulis dalam menyelesaikan penulisan skripsi ini.

9. Sahabat HatiQu sesorang yang sangat spesial yang telah banyak membantu dan banyak memberikan waktu, perhatian, dukungan serta semangat kepada penulis selama menjalani hingga menyelesaikan skripsi ini. Love u so much TazQ…

10. Teruntuk kkQ Ernia, adik-adikQ (Fuad, Fuji, dan Riri), kk iparQ k Arif dan keponakan Q tersayang Syifa, trima kasih atas dukungan, perhatian dan kasih sayang yang kalian berikan kepada penulis hingga penulis dapat menyelesaikan skripsi ini. Love u so much..!!!!!

11.Teruntuk Sahabatku CAPEE DEE (Apriliana, Emma, Endah, Dina, Eneng dan Evi), trims atas semua persahabatan, dukungan dan semangat kepada penulis hingga dapat menyelesaikan skripsi ini. Thanks n Love u so much My Best Friends…….!!

12.Para sobat-sobatQu yang membantu menyelesaikan skripsi ini (Vila, Riqah,

xi

kita lalui bersama dan semua pihak yang tidak bisa disebutkan namanya satu persatu yang turut serta dalam membantu penyelesaian penulisan skripsi ini.

Semoga Allah SWT yang Maha Pengasih dan Maha Penyayang membalas segala budi baik mereka semua dengan ganjaran yang setimpal dan berlipat ganda. Amin.

Akhirnya penulis menyadari bahwa “Tak ada gading yang tak retak” dan

“Tak ada mawar yang tak berduri”, penyusunan skripsi ini jauh dari sempurna, oleh karenanya kritik serta saran yang konstruktif sangat penulis harapkan.

Jakarta, 11 Oktober 2010

xii DAFTAR ISI

Cover………. i

Lembar Pengesahan Skripsi……… ii

Lembar Pengesahan Ujian Komprehensif………. iii

Lembar Pengesahan Sidang……… iv

Lembar Pernyataan karya Sendiri………. v

Daftar Riwayat Hidup………. vi

Abstract………. vii

Abstrak……….. viii

Kata Pengantar………. ix

Daftar Isi……… xii

Daftar Tabel……….. xv

Daftar Gambar………. xvi

Daftar Lampiran……….. xvii

Bab I Pendahuluan A. Latar Belakang……….. 1

B. Perumusan Masalah……… 5

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian ……….…... 5

b. Manfaat Penelitian……… 6

Bab II Tinjauan Pustaka A. LandasanTeori 1. Perpajakan a. Pengertian Pajak……… 7

b. Fungsi Pajak……….. 9

c. Pengelompokan Pajak……… 9

d. Syarat Pemungutan Pajak………. 11

e. Cara Pemungutan Pajak……… 12

xiii 2. Wajib Pajak

a. Pengertian Wajib Pajak ………. 14

b. Kewajiban dan Hak Wajib Pajak………... 15

3. Nomor Pokok Wajib Pajak………. 17

4. Pajak Penghasilan a. Pengertian Penghasilan Pasal 21……… 18

b. Subjek Pajak Penghasilan Pasal 21………. 19

c. Objek Pajak Penghasilan Pasal 21……….. 20

d. Tarif Pajak Penghasilan Pasal 21……… 21

e. Penghasilan Tidak Kena Pajak (PTKP)………... 22

5. Surat Pemberitahuan (SPT) a. Pengertian SPT……….. 22

b. Fungsi SPT………. 22

c. Jenis SPT……… 24

d. Batas Waktu Penyampaian SPT……….... 25

e. Pembetulan SPT……… 25

6. Sanksi Perpajakan……….. 27

a. Sanksi Terlambat atau Tidak Menyampaikan SPT…… 28

b. Kealpaan……… 28

c. Kesengajaan………... 28

7. Kepatuhan Wajib Pajak a. Pengertian Kepatuhan Wajib Pajak………….……….. 30

b. Manfaat Sebagai Wajib Pajak Patuh……… 31

c. Kriteria Wajib Pajak Patuh……….. 33

B. Penelitian Terdahulu……… 35

C. Keterkaitan Antar Variabel………. 37

D. Model Penelitian….……… 39

E. Hipotesa……….. 40

xiv

B. Metode Penentuan Sampel……… 41

C. Metode Pengumpulan Data……….. 42

D. Metode Analisis Data 1. Uji Kualitas Data………... 44

2. Uji Asumsi Klasik………. 44

3. Uji Hipotesis………. 46

E. Operasional Variabel Penelitian………..………. 48

Bab IV Hasil dan Pembahasan A. Gambaran Umum Objek Penelitian 1. Tempat Penelitian……….. 52

2. Waktu Penelitian……… 52

B. Karakteristik Responden……….. 53

C. Hasil Uji Kualitas Data 1. Hasil Uji Validitas……….. 56

2. Hasil Uji Reliabilitas……….. 58

D. Hasil Uji Asumsi Klasik 1. Hasil Uji Multikolinearitas………. 59

2. Hasil Uji Heteroskedastisitas………. 60

3. Hasil Uji Normalitas……….. 61

E. Hasil Uji Hipotesis 1. Hasil Uji T………. 62

2. Hasil Uji F………. 63

3. Hasil Uji Koefisien Determinasi (R2)……… 63

Bab V Penutup A. Kesimpulan……….. 65

B. Implikasi……….. 66

C. Saran……… 66

Daftar Pustaka………. 68

xv

DAFTAR TABEL

No Keterangan Halaman

2. 1 : Tarif PPh 21………. 21

2. 2 : Tarif PTKP……….. 22

2. 3 : Penelitian Terdahulu Terkait Variabel Kepatuhan Wajib Pajak……… 35

3. 1 : Skor Jawaban Responden……….. 43

3. 2 : Definisi Operasional Variabel Penelitian……….. 50

4. 1 : Data Statistik Responden……… 53

4. 2 : Hasil Uji Validitas untuk Tingkat Penghasilan………. 56

4. 3 : Hasil Uji Validitas untuk Sanksi Pajak………. 57

4. 4 : Hasil Uji Validitas untuk Kepatuhan Wajib Pajak……….. 57

4. 5 : Hasil Uji Reliabilitas………. 58

4. 6 : Hasil Uji Multikolinearitas……….. 59

4. 7 : Hasil Uji T……… 62

4. 8 : Hasil Uji F……… 63

xvi

DAFTAR GAMBAR

No Keterangan Halaman

2. 1 : Model Penelitian………. 39

4. 1 : Hasil Uji Heteroskedastisitas………. 60

xvii

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Surat Izin Riset………. 70

2 Kuesioner Penelitian………. 71

3 Hasil Olah Data kuesioner……… 76

41 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini berfokus pada pengaruh tingkat penghasilan dan sanksi pajak terhadap kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak Orang Pribadi di wilayah Kembangan Jakarta Barat.

B. Metode Penentuan Sampel

1. Populasi

Populasi adalah keseluruhan anggota dari suatu objek yang menjadi perhatian (Kountur, 2005:4). Populasi yang digunakan dalam penelitian ini adalah Wajib Pajak orang pribadi di wilayah Kembangan Jakarta Barat yang melaporkan SPT Tahunan-nya.

2. Sampel

42 Tidak ada aturan yang tegas tentang jumlah sampel yang dipersyaratkan untuk suatu penelitian dari populasi yang tersedia (Nasution, 2007:100). Pengambilan sampel dalam penelitian ini menggunakan non probability sampling dan teknik pengambilan sampel dilakukan secara acak.

C. Metode Pengumpulan Data

Pengertian data dari sudut sistem informasi sebagai fakta-fakta maupun angka-angka yang secara relatif tidak berarti bagi pemakai. Data ini harus diolah terlebih dahulu agar menjadi informasi yang memiliki arti bagi pemakai. Adapun data yang digunakan dalam penelitian ini adalah:

1. Data primer yaitu data yang dikumpulkan dan diolah sendiri oleh organisasi yang menerbitkannya (Dajan, 1986:19). Data primer yang diperoleh bersumber dari hasil kuesioner yang dibagikan oleh peneliti kepada Wajib Pajak orang pribadi.

2. Data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi (Santoso dan Tjiptono, 2001:59). Data sekunder yang diperoleh bersumber dari buku, dokumen, artikel dan internet.

Dalam penelitian ini penulis berusaha mengumpulkan semua data untuk keperluan penulisan skripsi ini, sebagai berikut:

1. Penelitian Lapangan (Field Research)

43 objek penelitian. Data yang diambil dalam penelitian ini berkaitan dengan topik pembahasan yang diteliti, dengan cara sebagai berikut: a. Observasi langsung terhadap buku-buku pedoman.

b. Dalam penelitian kali ini penulis berusaha memperoleh data langsung yang berhubungan dengan permasalahan yang dibahas melalui tanya jawab dengan pihak yang berkompeten dan berkecimpung dalam permasalahan yang penulis bahas.

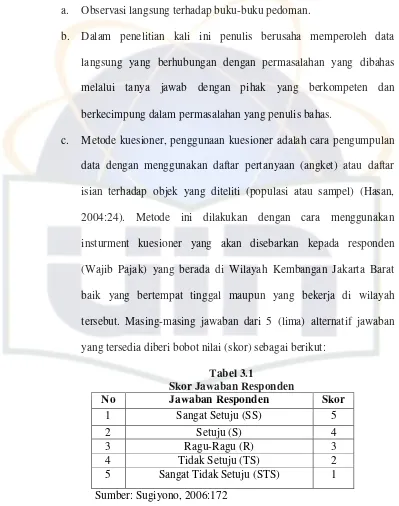

c. Metode kuesioner, penggunaan kuesioner adalah cara pengumpulan data dengan menggunakan daftar pertanyaan (angket) atau daftar isian terhadap objek yang diteliti (populasi atau sampel) (Hasan, 2004:24). Metode ini dilakukan dengan cara menggunakan insturment kuesioner yang akan disebarkan kepada responden (Wajib Pajak) yang berada di Wilayah Kembangan Jakarta Barat baik yang bertempat tinggal maupun yang bekerja di wilayah tersebut. Masing-masing jawaban dari 5 (lima) alternatif jawaban yang tersedia diberi bobot nilai (skor) sebagai berikut:

Tabel 3.1

Skor Jawaban Responden

No Jawaban Responden Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Ragu-Ragu (R) 3

4 Tidak Setuju (TS) 2

44 D. Metode Analisis Data

1. Uji Kualitas Data

a. Uji Validitas

Validitas adalah seberapa jauh alat ukur dapat mengukur hal atau subjek yang ingin diukur (Hasan, 2004:15). Pada program SPSS teknik pengujian yang sering digunakan para peneliti untuk uji validitas adalah menggunakan Bivariate Pearson (Product Moment Pearson) (Priyatno, 2008:17). Menurut Azwar dalam Priyatno (2008:17) semua item yang mencapai koefisien korelasi minimal 0.30 daya pembedanya dianggap memuaskan.

b. Uji Reabilitas

Suatu alat ukur dikatakan memiliki reliabilitas apabila dipergunakan berkali-kali oleh peneliti yang sama atau oleh peneliti lain tetap akan memberikan hasil yang sama. Menurut Sekaran dalam Priyatno (2008:26), dikatakan bahwa reliabilitas kurang dari 0.6 adalah kurang baik, sedangkan 0.7 dapat diterima dan di atas 0.8 adalah baik. 2. Uji Asumsi Klasik

a. Uji Multikolinearitas

45 Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari:

1. Nilai tolerance atau lawannya. 2. Variance Inflation Factor (VIF)

Nilai tolerance yang rendah sama dengan nilai VIF tinggi, nilai

cutoff yang umum dipakai untuk menunjukkan adanya

multikolonearitas adalah nilai tolerance <0,10 atau sama dengan nilai VIF>10 (Ghozali, 2009).

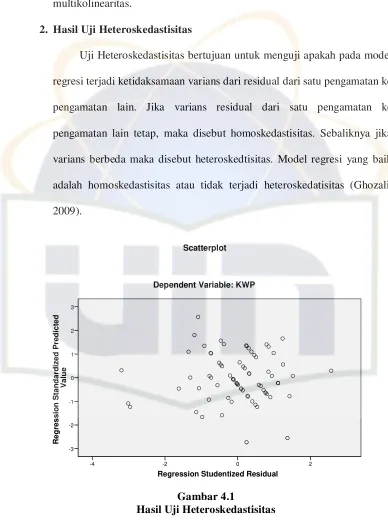

b. Uji Heteroskedastisitas

Uji Hekteroskedastisitas bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain. Jika varian residual dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Sebaliknya jika varian berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009).

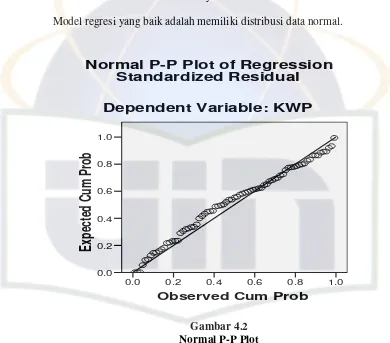

c. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal.

46 sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Tetapi jika data (titik) menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2009).

3. Uji Hipotesis

Dalam penelitian ini analisis data menggunakan regresi yang bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih serta menunjukkan arah hubungan antara variabel dependen dan independen. Penelitian ini menggunakan analisis berganda (multiple regression) dengan persamaan sebagai berikut:

Keterangan:

Y = Kepatuhan Wajib Pajak orang pribadi Α = Konstanta

β1β2= Koefisien Regresi

X1 = Tingkat Penghasilan X2 = Sanksi Perpajakan ε = error

Nilai yang perlu diperhatikan apabila kita menggunakan regresi berganda, yaitu:

47 a. Analisis koefisien determinasi (uji adjusted R Square), untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Secara sistematis jika nilai adjusted R2 = (1-k) / (n-k). Jika k >1, maka adjusted akan bernilai negatif.

b. Uji Signifikan Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel indepeden atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hasil uji F ini dapat dilihat pada output SPSS tabel ANOVA.

Dasar Pengambilan keputusan (berdasarkan probabilitas), sebagai berikut:

Jika probabilitas < 0,05 maka Ho ditolak, Ha diterima

Jika probabilitas > 0,05 maka Ho diterima, Ha ditolak

c. Uji signifikan parameter Individual (Uji t Statistik)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual (parsial) dalam menerangkan variasi variabel terikat atau dependen. Hasil uji t ini dapat dilihat pada output SPSS tabel Coefficient.

Dasar pengambilan keputusan (berdasarkan probabilitas), sebagai berikut:

48 Untuk mempermudah pelaksanaan perhitungan maka penelitian ini akan menggunakan alat bantu SPSS (Statistical Product and Service) for Windows version 17.0.

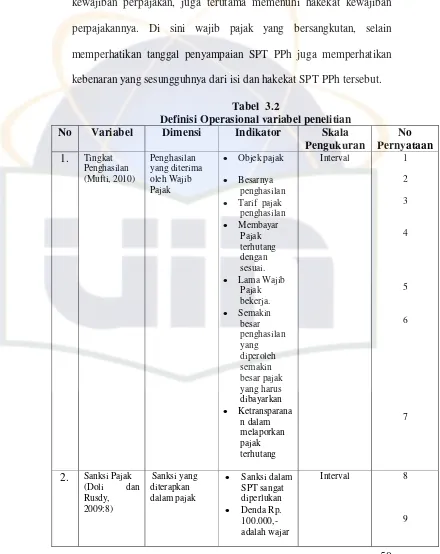

E. Operasional Variabel Penelitian

Definisi operasional adalah seperangkat petunjuk yang lengkap tentang apa yang harus diamati dan bagaimana mengukur suatu variabel atau konsep. Sedangkan variabel adalah konstruk yang sifat-sifatnya sudah diberi nilai dalam bentuk bilangan atau konsep yang mempunyai dua nilai atau lebih pada suatu kontinum (Hasan, 2004:12). Disebutkan pula oleh Kountur (2005:15) bahwa variabel adalah ciri yang dimiliki oleh objek yang menjadi perhatian peneliti.

Berikut ini adalah definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini, yaitu:

1. Variabel Independen (variabel bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel ini dinamakan pula dengan variabel diduga sebagai sebab (presumed cause variabel) dan juga sering disebut pula sebagai variabel stimulus, predictor atau antecendent.

Dalam bahasa Indonesia dapat dikatakan sebagai variabel bebas. Dalam penelitian ini yang menjadi variabel independen adalah:

a. Tingkat Penghasilan Wajib Pajak (X1)

49 b. Sanksi pajak (X2)

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi (Mardiasmo, 2008:57). Sedangkan Resmi (2003:62) mengatakan sanksi perpajakan terjadi karena terdapat pelanggaran terhadap peraturan perundang-undangan perpajakan. Indikasi dari sanksi pajak itu meliputi sanksi atas keterlambatan/ kealpaan dalam menyampaikan SPT; apakah sanksi keterlambatan/ kealpaan tersebut dianggap perlu oleh Wajib Pajak, dan apakah sanksi sebesar Rp.100.000,- (seratus ribu rupiah) dianggap wajar.

2. Variabel Dependen (variabel terikat) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen.Variabel ini sering disebut sebagai variabel output, kriteria, atau konsekuen. Dalam bahasa Indonesia biasa disebut juga variabel terikat. Yang menjadi variabel dependen dalam penelitian ini adalah kepatuhan Wajib Pajak (Y). Kepatuhan Wajib Pajak, menurut Nurmantu (2009) dikenal dua macam kepatuhan, yaitu:

50 b. Kepatuhan materiil, yaitu suatu keadaan dimana wajib pajak selain memenuhi kewajiban yang berhubungan dengan nama dan bentuk kewajiban perpajakan, juga terutama memenuhi hakekat kewajiban perpajakannya. Di sini wajib pajak yang bersangkutan, selain memperhatikan tanggal penyampaian SPT PPh juga memperhatikan kebenaran yang sesungguhnya dari isi dan hakekat SPT PPh tersebut.

Tabel 3.2

Definisi Operasional variabel penelitian

No Variabel Dimensi Indikator Skala

52 BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat penelitian

Jakarta Barat merupakan salah satu kotamadya di Ibukota Jakarta, yang sebagian besar penduduknya merupakan penduduk yang terdaftar sebagai Wajib Pajak. Di Wilayah Jakarta Barat terdapat 3 Kantor Pelayanan Pajak Pratama yaitu, KPP Pratama Kembangan, KPP Pratama Kebon Jeruk I dan KPP Pratama Kebon Jeruk III.

Kembangan Jakarta Barat merupakan salah satu kecamatan di wilayah Jakarta Barat, wilayah ini tidak hanya digunakan sebagai kawasan tempat tinggal namun juga sebagai kawasan usaha. Sehingga sebagian besar penduduk yang tinggal di wilayah ini merupakan Wajib Pajak yang mempunyai kewajiban dalam perpajakan. Penduduk di wilayah ini merupakan Wajib Pajak yang terdaftar pada Kantor Pelayanan Pajak (KPP) Pratama Kembangan. Pada KPP Pratama Kembangan jumlah wajib Pajak Orang Pribadi yang terdaftar sebanyak 49504 wajib pajak.

Penelitian dilakukan dengan menyebarkan kuesioner langsung kepada Wajib Pajak yang berada di wilayah kembangan.

2. Waktu Penelitian

53 Orang Pribadi yang berada di Wilayah Kembangan Jakarta Barat mulai dari tanggal 5 Agustus – 31 Agustus 2010 dan kuesioner yang kembali sebanyak 75 responden.

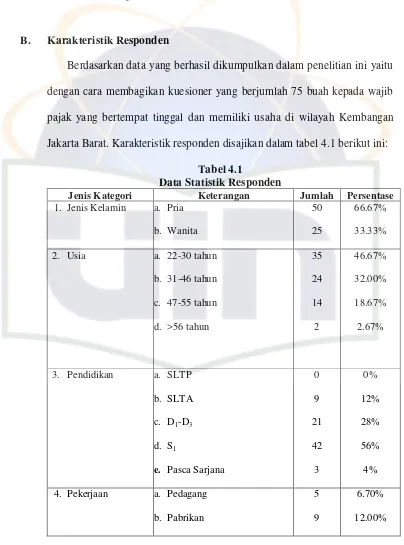

B. Karakteristik Responden

Berdasarkan data yang berhasil dikumpulkan dalam penelitian ini yaitu dengan cara membagikan kuesioner yang berjumlah 75 buah kepada wajib pajak yang bertempat tinggal dan memiliki usaha di wilayah Kembangan Jakarta Barat. Karakteristik responden disajikan dalam tabel 4.1 berikut ini:

Tabel 4.1

Data Statistik Responden

Jenis Kategori Keterangan Jumlah Persentase

1. Jenis Kelamin a. Pria 4. Pekerjaan a. Pedagang

b. Pabrikan

5 9

54 6. Penghasilan a. < Rp.2.000.000

b. Rp.2.000.000-Rp.5.000.000 Sumber: Data Primer Diolah

Berdasarkan tabel 4.1 di atas dapat dilihat bahwa responden laki-laki lebih dominan dalam pengisian kuesioner yaitu berjumlah 50 orang sedangkan responden wanita hanya berjumlah 25 orang. Selanjutnya berdasarkan usia saat ini responden diperoleh hasil bahwa sebagian besar responden sebanyak 46.67% berusia 22-30 tahun, disusul dengan usia 31-46 tahun sebanyak 32% dan yang berusia 47-55 tahun sebanyak 18.67% dan sisanya berusia diatas 56 tahun yaitu sebanyak 6.67%.

55 atau 88%. Artinya, kondisi ini menggambarkan bahwa Wajib Pajak Orang Pribadi yang berada di wilayah Kembangan Jakarta Barat sebagian besar berpendidikan terakhir hingga perguruan tinggi.

56 C. Hasil Uji Kualitas Data

1. Hasil Uji Validitas

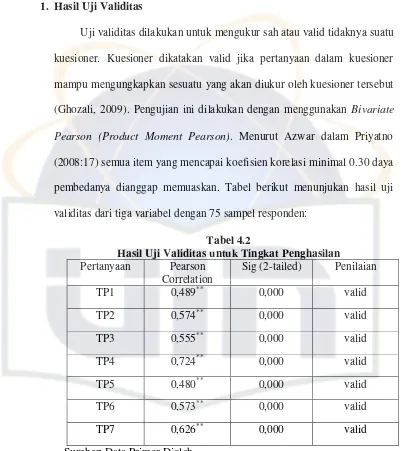

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu kuesioner. Kuesioner dikatakan valid jika pertanyaan dalam kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2009). Pengujian ini dilakukan dengan menggunakan Bivariate Pearson (Product Moment Pearson). Menurut Azwar dalam Priyatno (2008:17) semua item yang mencapai koefisien korelasi minimal 0.30 daya pembedanya dianggap memuaskan. Tabel berikut menunjukan hasil uji validitas dari tiga variabel dengan 75 sampel responden:

Tabel 4.2

Hasil Uji Validitas untuk Tingkat Penghasilan Pertanyaan Pearson

Correlation

Sig (2-tailed) Penilaian

TP1 0,489** 0,000 valid

TP2 0,574** 0,000 valid

TP3 0,555** 0,000 valid

TP4 0,724** 0,000 valid

TP5 0,480** 0,000 valid

TP6 0,573** 0,000 valid

TP7 0,626** 0,000 valid

Sumber: Data Primer Diolah

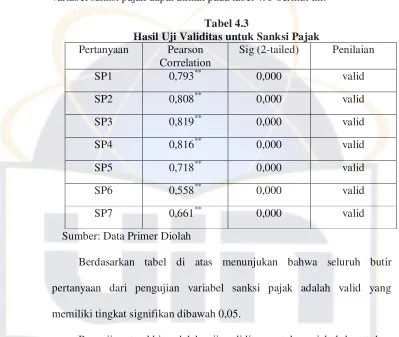

57 Pengujian selanjutnya adalah uji validitas untuk variabel sanksi pajak dengan jumlah pertanyaan sebanyak 7 butir. Hasil uji validits untuk variabel sanksi pajak dapat dilihat pada tabel 4. 3 berikut ini:

Tabel 4.3

Hasil Uji Validitas untuk Sanksi Pajak Pertanyaan Pearson

Correlation

Sig (2-tailed) Penilaian

SP1 0,793** 0,000 valid

SP2 0,808** 0,000 valid

SP3 0,819** 0,000 valid

SP4 0,816** 0,000 valid

SP5 0,718** 0,000 valid

SP6 0,558** 0,000 valid

SP7 0,661** 0,000 valid

Sumber: Data Primer Diolah

Berdasarkan tabel di atas menunjukan bahwa seluruh butir pertanyaan dari pengujian variabel sanksi pajak adalah valid yang memiliki tingkat signifikan dibawah 0,05.

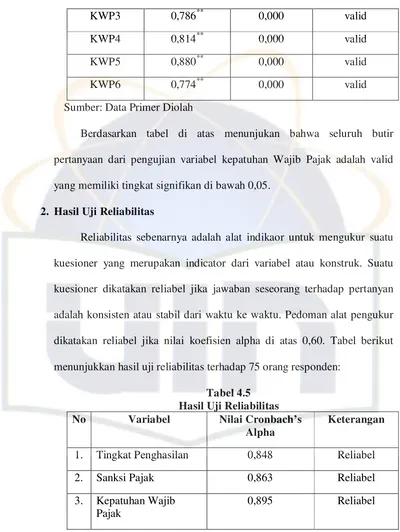

Pengujian terakhir adalah uji validitas untuk variabel kepatuhan Wajib Pajak dengan jumlah pertanyaan sebanyak 6 butir. Hasil uji validitas untuk variabel kepatuhan Wajib Pajak dapat dilihat pada tabel 4.4 berikut:

Tabel 4.4

Hasil Uji Validitas untuk Kepatuhan Wajib Pajak Pertanyaan Pearson

Correlation

Sig (2-tailed) Penilaian

KWP1 0,605** 0,000 valid

58

KWP3 0,786** 0,000 valid

KWP4 0,814** 0,000 valid

KWP5 0,880** 0,000 valid

KWP6 0,774** 0,000 valid

Sumber: Data Primer Diolah

Berdasarkan tabel di atas menunjukan bahwa seluruh butir pertanyaan dari pengujian variabel kepatuhan Wajib Pajak adalah valid yang memiliki tingkat signifikan di bawah 0,05.

2. Hasil Uji Reliabilitas

Reliabilitas sebenarnya adalah alat indikaor untuk mengukur suatu kuesioner yang merupakan indicator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyan adalah konsisten atau stabil dari waktu ke waktu. Pedoman alat pengukur dikatakan reliabel jika nilai koefisien alpha di atas 0,60. Tabel berikut menunjukkan hasil uji reliabilitas terhadap 75 orang responden:

Tabel 4.5 Hasil Uji Reliabilitas

No Variabel Nilai Cronbach’s

Alpha

Keterangan

1. Tingkat Penghasilan 0,848 Reliabel 2. Sanksi Pajak 0,863 Reliabel 3. Kepatuhan Wajib

Pajak

0,895 Reliabel

59 Hasil uji reliabilitas pada tabel 4.5 di atas menunjukkan bahwa seluruh item pertanyaan dari variabel Tingkat Penghasilan, Sanksi Pajak dan Kepatuhan Wajib Pajak dalam penelitian ini reliabel.

D. Hasil Uji Asumsi Klasik

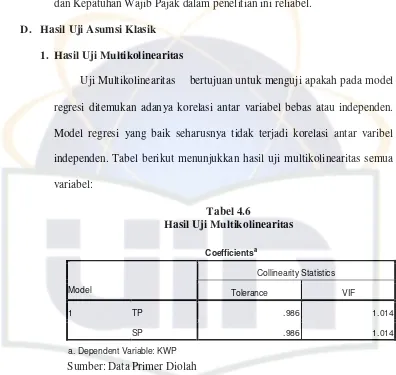

1. Hasil Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas atau independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar varibel independen. Tabel berikut menunjukkan hasil uji multikolinearitas semua variabel:

Tabel 4.6

Hasil Uji Multikolinearitas

Sumber: Data Primer Diolah

Hasil pada nilai toleransi menunjukan tidak adanya variabel independen yang memiliki nilai toleransi kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen tersebut. Begitu juga dengan hasil perhitungan Variance Inflation Factor (VIF) menunjukkan hal yang sama, yaitu tidak ada variabel yang memiliki nilai VIF lebih dari 10, maka

Coefficientsa

Collinearity Statistics

Model Tolerance VIF

TP .986 1.014

1

SP .986 1.014

60 dapat dinyatakan model regresi linear berganda terbebas dari asumsi multikolinearitas.

2. Hasil Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain. Jika varians residual dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda maka disebut heteroskedtisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedatisitas (Ghozali, 2009).

Gambar 4.1

Hasil Uji Heteroskedastisitas

Dari gambar 4.1 di atas menunjukan bahwa tidak terjadi heteroskedastisitas karena titik-titik menyebar diatas dan dibawah nilai

61 angka nol (0) pada sumbu Y dan dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

3. Hasil Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah model regresi variabel terikat dan bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal.

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: KWP

Gambar 4.2 Normal P-P Plot

62 E. Hasil Uji Hipotesis

Metode Analisis yang dilakukan untuk menguji hipotesis adalah metode regresi linear berganda.

1. Hasil Uji T

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Tabel 4.7 menyajikan hasil uji t dari penelitian ini:

Tabel 4.7 Hasil Uji T

Coefficientsa

14,096 1,990 7,081 ,000

,156 ,051 ,314 3,033 ,003

,226 ,057 ,411 3,965 ,000

(Constant)

Sumber: Data Primer Diolah

Berdasarkan hasi uji t pada tabel 4.7 di atas menunjukkan bahwa variabel tingkat penghasilan mempunyai nilai signifikansi sebesar 0,003 nilai ini lebih kecil dari 0,05 (0,003<0,05), ini berarti Ha1 diterima. Maka

tingkat penghasilan mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan.

Hasil t untuk variabel sanksi pajak mepunyai nilai signifikansi sebesar 0,000 nilai ini lebih kecil dari 0,05 (0,000<0,05) ini berarti Ha2

63 Pemberitahuan (SPT) Tahunan. Hasil ini sejalan dengan penelitian Doli dan Rusydi (2009) dan Riqoh (2010).

2. Hasil Uji F

Uji statistik F pada dasarnya menunjukan apakah semua variabel bebas (independen) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hasil uji F disajikan dalam tabel 4.8 sebagai berikut:

Tabel 4.8 Hasil Uji F

ANOVAb

69,541 2 34,770 11,197 ,000a

223,579 72 3,105

Squares df Mean Square F Sig.

Predictors: (Constant), SP, TP a.

Dependent Variable: KWP b.

Sumber: Data Primer Diolah

Berdasarkan tabel 4.8 di atas dapat dilihat bahwa nilai F hitung diperoleh sebesar 11,197 dengan tingkat signifikansi 0,000. Karena tingkat signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa tingkat penghasilan dan sanksi pajak berpengaruh secara simultan dan signifikan terhadap kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan.

3. Hasil Uji Koefisien Determinasi (R2)

64 nol dan satu. Tabel berikut menunjukan hasil uji koefisien determinasi (R2):

Tabel 4.9

Hasil Uji Koefisien Determinasi (R2)

Model Summary b

,487a ,237 ,216 1,76218

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), SP, TP a.

Dependent Variable: KW P b.

Sumber: Data Primer Diolah

Berdasarkan tabel 4.9 di atas besarnya adjusted R2 adalah 0,216 atau 21,6%. Hal ini berarti bahwa variabel independen, yaitu tingkat penghasilan dan sanksi pajak hanya mampu menjelaskan variabel dependen kepatuhan wajib pajak sebesar 21,6%. Sedangkan sisanya 78,4% dijelaskan oleh variabel lainnya seperti sosialisasi pajak, pengetahuan perpajakan, pemeriksaan dan lain-lain yang tidak termasuk dalam regresi ini.

65 BAB V

PENUTUP

A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh dari tingkat penghasilan dan sanksi pajak terhadap kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak Orang Pribadi di wilayah Kembangan Jakarta Barat.

Berdasarkan pembahasan penelitian, dapat ditarik kesimpulan sebagai berikut:

1. Variabel tingkat penghasilan (X1) dan sanksi pajak (X2) secara parsial berpengaruh terhadap variabel kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan. Hasil ini konsisten dengan penelitian yang dilakukan oleh Nur Imaniyah dan Bastari (2008) yang menjelaskan bahwa penghasilan mempengaruhi kepatuhan wajib pajak dan konsisten dengan penelitian Riqah (2010) yang menjelaskan sanksi pajak berpengaruh secara signifikan terhadap kesediaan wajib pajak.

66 tingkat penghasilan Wajib Pajak dan Sanksi pajak, sedangkan 78,4% lainnya dijelaskan oleh faktor-faktor lain di luar penelitian.

B. Implikasi

Kedua variabel yang mempengaruhi Kepatuhan Wajib Pajak , yaitu: tingkat penghasilan dan sanksi pajak, baik masing-masing maupun secara bersama-sama memiliki hubungan yang positif dengan kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak orang pribadi. Wajib Pajak dengan berbagai tingkat penghasilan akan menyampaikan Surat Pemberitahuan (SPT) Tahunan sesuai dengan ketentuan dan waktu untuk menyampaikan SPT Orang Pribadi secara sukarela dan mereka melakukan itu karena tidak ingin dikenakan sanksi atas keterlambatan penyampaian SPT Tahunannya.

C. Saran

Berdasarkan hasil kesimpulan yang telah diuraikan, maka dapat disarankan hal-hal sebagai berikut:

1. Bagi wajib pajak dan masyarakat hendaknya tidak hanya berasumsi bahwa dengan adanya sanksi baru dapat meningkatkan kepatuhan mereka dalam membayar pajak. Karena pajak merupakan sumber pendapatan negara yang digunakan untuk keperluan dan kepentingan masyarakat dalam rangka meningkatkan kemakmuran bagi rakyat seluruhnya.

68

DAFTAR PUSTAKA

Dajan, Anto. “Pengantar Metode Statistik”, LP3ES, Jakarta, 1986.

Doli, Dominicus dan M. Khoiru Rusydi. “Faktor-faktor yang mempengaruhi kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan Untuk Wajib Pajak Badan”, Malang, 2009.

Ghozali, Imam. “Aplikasi Analisis Multivariat Dengan Program SPSS”, Badan Penerbit Universitas Diponegoro, Jakarta, 2009

Hamid, Abdul. ”Pedoman Penulisan Skripsi”, Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah, Jakarta, 2007.

.” Pokok-Pokok Materi Statistik 1”, Bumi Aksara, Jakarta, 2001. Hasan, Iqbal. ”Analisis Data Penelitian Dengan Statistik”, Bumi Aksara,

Jakarta, 2004.

Imaniyah, Nur dan Bastari Dwi Handayani. ’ Pengaruh Penghasilan dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan (PBB) di Kelurahan Tegalrejo Kota Pekalongan Tahun 2008”, Semarang, 2008.

Kountur, Ronny. ”Statistik Praktis”, PPM, Jakarta, 2005.

Mardijono, Djoned Gunadi. “Wajib Pajak, Pemotong Pajak, Pemungut Pajak dan Penanggung Pajak”, Jurnal Perpajakan Indonesia, Vol 3 Nomor 2, September 2003.

Mardiasmo. ”Perpajakan Edisi Revisi 2009”, Andi, Yogyakarta, 2009.

Musyaroqoh, Riqah. ” Faktor-faktor yang mempengaruhi Kesediaan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi (studi kasus KPP Pratama Bogor)”, Jakarta, 2010.

Nasution, S. ”Metode Research”, Bumi Aksara, Jakarta, 2007. Nurmantu, Safri. ”Pengantar Perpajakan”, Granit, Jakarta, 2003.

69

Prasetyo, Bambang., Jannah, Lina Miftahul. ”Metode Penelitian Kuantitatif”, Rajagrafindo Persada, Jakart, 2005.

Priyatno, Dwi, ”Mandiri Belajar SPSS”. Cetakan Pertama, MediaKom, Yogyakarta, 2008

Rahmatika, Mufti. ” Analisis Faktor-faktor yang Berpengaruh terhadap Kesadaran Kewajiban Perpajakan Pada Sektor Usaha Kecil dan Menengah”, Jakarta, 2010.

Resmi, Siti. ”Perpajakan: Teori dan Kasus”, Salemba Empat, Jakarta, 2007. Rustam. ”Gajian dengan Peraturan Pajak Baru”, Rubrik Bisnis dan Ekonomi,

2008.

Santoso, Singgih., Tjiptono, Fandy. “Riset Pemasaran: Konsep dan Aplikasi dengan SPSS”, Elex Media Komputindo, Jakarta, 2001.

Sartika dan Rini. ”Pengaruh Kecerdasan Spiritual, Kinerja Pelayanan Pajak dan Ketegasan Sanksi Perpajakan Terhadap Motivasi Wajib Pajak Dalam memenuhi Kewajiban Perpajakan”, Jakarta, 2009.

Soerjotamtomo. “Kepatuhan Wajib Pajak Kurang dari 60 Persen. Berita Pajak. (Online”), (http://www.dannydarussalam.com/, diakses 15 Oktober 2009), 2009.

Suandy, Erly. ”Hukum Pajak”, Edisi 1, Salemba Empat, Jakarta, 2007.

Sugiyono, Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:Universitas Diponegoro. 2006.

Theresia, Natalia. ”Faktor-faktor yang mempengaruhi Kesediaan Wajib Pajak Orang Pribadi di Wilayah Kelurahan Sriwedari, Surakarta Membayar Pajak”, Universitas Kristen Petra, 2008.

Umar, Husein. ” Metode Penelitian untuk Skripsi dan Tesis Bisnis”, Edisi 2, PT RajaGrafindo Persada, Jakarta, 2008.

70

LAMPIRAN 1:

71

LAMPIRAN 2:

72 KUESIONER

“Analisis Pengaruh Tingkat Penghasilan dan Sanksi Pajak Terhadap

Kepatuhan Wajib Pajak Dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan Untuk Wajib Pajak Orang Pribadi di Wilayah Kembangan Jakarta

Barat”

Kepada Yth.

Bapak/Ibu/Sdr/I Responden Di tempat

Dengan Hormat,

Sehubungan dengan penyelesaian tugas akhir sebagai mahasiswa program Strata Satu (S1) Universitas Islam Negeri Syarif Hidayatullah Jakarta, saya:

Nama : Chaerunnisa NIM : 106082002581 Fak/Jur : Ekonomi/Akuntansi

Dalam rangka penelitian untuk skripsi saya yang berjudul “Analisis Pengaruh Tingkat Penghasilan dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan Untuk Wajib Pajak Orang Pribadi di Wilayah Kembangan Jakarta Barat” maka saya memohon bantuan dari Bapak/Ibu/Sdr/I untuk berkenan mengisi kuisioner yang dilampirkan bersama surat ini.

Saya berharap Bapak/Ibu/Sdr/I bisa meluangkan sedikit waktunya untuk mengisi kuisioner penelitian ini berdasarkan penilaian pribadi sehingga dapat memberikan hasil yang semaksimal mungkin bagi semua pihak. Ketelitian dan kelengkapan jawaban Bapak/Ibu/Sdr/I sangat saya harapkan karena jika terdapat salah satu nomor yang tidak diisi maka kuisioner dianggap tidak berlaku. Data yang diperoleh hanya akan digunakan untuk kepentingan penelitian sehingga akan saya jaga kerahasiannya sesuai dengan etika penelitian.

73

Karakteristik Responden

Bapak/ibu dimohon untuk mengisi dan memberikan tanda silang (X) pada salah satu kolom yang tersedia dibawah ini.

Nama* :

Penghasilan perbulan : a. < Rp.2000.000

b. Rp.2000.000 – Rp.5000.000 c. Rp.5000.000 – Rp.10.000.000 d. > Rp .10.000.000

Petunjuk Pengisian untuk variabel (X1), (X2) dan (Y) adalah Jawaban dapat

diberikan dengan cara memberi silang (X) pada salah satu kolom sebagai jawaban, sesuai dengan pendapat Bapak/Ibu/Sdr/I yang sebenarnya.

74

DAFTAR PERTANYAAN PENELITIAN

1. Tingkat Penghasilan

2. Sanksi Pajak

No Pertanyaan SS S R TS STS

8. Sanksi dalam SPT sangat diperlukan.

9. Denda Rp. 1000.000,00 adalah wajar.

10. Sanksi administrasi berupa denda sebesar 50% dari pajak yang kurang dibayar, apabila pengisian SPT (Surat Pemberitahuan) dilakukan dengan tidak benar.

11. Denda keterlambatan pelaporan SPT (Surat Pemberitahuan) Tahunan Pajak Penghasilan Orang Pribadi adalah Rp. 100.000,-

12. Membayar kekurangan pajak penghasilan sebelum dilakukan pemeriksaan dari aparat pajak.

13. Mengisi SPT sesuai dengan Peraturan yang berlaku

14. Melakukan evaluasi secara berkala untuk mengantisipasi adanya pemeriksaan dari aparat.

No Pertanyaan SS S R TS STS

1. Pengasilan merupakan objek pajak.

2. Berapapun penghasilan yang diperoleh oleh wajib pajak maka akan dikenai pajak.

3. Tarif yang digunakan untuk pajak penghasilan adalah tarif progresif yakni presentase tarif yang digunakan semakin besar bila yang dikenai pajak semakin besar.

4. Wajib Pajak membayar Pajak sesuai dengan jumlah pajak terhutangnya.

5. Semakin lama Wajib Pajak bekerja, maka penghasilan yang diterima semakin besar.

6. Semakin besar penghasilan Wajib Pajak maka semakin besar pula jumlah pajak terhutang yang harus

dibayarkan.

75 3. Kepatuhan Wajib Pajak

No Pertanyaan SS S R TS STS

15. Untuk mendapatkan NPWP (Nomor Pokok Wajib Pajak), saya mendaftarkan diri secara sukarela ke KPP (Kantor Pelayanan Pajak).

16. Saya selalu mengisi SPT (Surat Pemberitahuan) sesuai dengan ketentuan perundang-undangan.

17. Saya selalu melaporkan SPT (Surat Pemberitahuan) yang telah diisi dengan tepat waktu.

18. Saya selalu menghitung pajak penghasilan yang terutang dengan benar dan apa adanya.

19. Saya selalu membayar pajak penghasilan yang terutang dengan tepat waktu.

76

LAMPIRAN 3:

81 3. Kepatuhan Wajib Pajak

83

LAMPIRAN 4:

Hasil Uji Validitas dan

84 A. Hasil Uji Kualitas Data

1. Tingkat Penghasilan

Correlations

1 ,411** ,830** ,458** ,340** ,217 ,391** ,489**

,000 ,000 ,000 ,003 ,061 ,001 ,000

75 75 75 75 75 75 75 75

,411** 1 ,331** ,497** ,652** ,194 ,275* ,574**

,000 ,004 ,000 ,000 ,096 ,017 ,000

75 75 75 75 75 75 75 75

,830** ,331** 1 ,454** ,300** ,479** ,588** ,555**

,000 ,004 ,000 ,009 ,000 ,000 ,000

75 75 75 75 75 75 75 75

,458** ,497** ,454** 1 ,436** ,694** ,713** ,724**

,000 ,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75 75

,340** ,652** ,300** ,436** 1 ,348** ,160 ,480**

,003 ,000 ,009 ,000 ,002 ,171 ,000

75 75 75 75 75 75 75 75

,217 ,194 ,479** ,694** ,348** 1 ,636** ,573**

,061 ,096 ,000 ,000 ,002 ,000 ,000

75 75 75 75 75 75 75 75

,391** ,275* ,588** ,713** ,160 ,636** 1 ,626**

,001 ,017 ,000 ,000 ,171 ,000 ,000

75 75 75 75 75 75 75 75

,489** ,574** ,555** ,724** ,480** ,573** ,626** 1

,000 ,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75 75

TP1 TP2 TP3 TP4 TP5 TP6 TP7 TOTAL

Correlation is significant at the 0.01 level (2-tailed). **.

85 Item-Total Statistics

23,1467 13,775 ,583 ,835 ,831

23,8533 13,965 ,532 ,559 ,839

23,0000 14,108 ,684 ,863 ,819

23,1200 12,512 ,764 ,799 ,801

23,8400 14,325 ,507 ,531 ,842

23,0267 13,810 ,574 ,732 ,832

22,7333 13,982 ,628 ,697 ,824

TP1

,000 ,000 ,000 ,000 ,008 ,000 ,000

75 75 75 75 75 75 75 75

,695** 1 ,752** ,557** ,350** ,258* ,379** ,808**

,000 ,000 ,000 ,002 ,025 ,001 ,000

75 75 75 75 75 75 75 75

,494** ,752** 1 ,593** ,587** ,336** ,274* ,813**

,000 ,000 ,000 ,000 ,003 ,017 ,000

75 75 75 75 75 75 75 75

,578** ,557** ,593** 1 ,593** ,355** ,463** ,816**

,000 ,000 ,000 ,000 ,002 ,000 ,000

75 75 75 75 75 75 75 75

,417** ,350** ,587** ,593** 1 ,393** ,396** ,718**

,000 ,002 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75 75

,305** ,258* ,336** ,355** ,393** 1 ,674** ,558**

,008 ,025 ,003 ,002 ,000 ,000 ,000

75 75 75 75 75 75 75 75

,572** ,379** ,274* ,463** ,396** ,674** 1 ,661**

,000 ,001 ,017 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75 75

,793** ,808** ,813** ,816** ,718** ,558** ,661** 1

,000 ,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75 75

SP1 SP2 SP3 SP4 SP5 SP6 SP7 TOTAL

Correlation is significant at the 0.01 level (2-tailed). **.

86

16,3867 18,457 ,697 ,635 ,834

15,4667 17,577 ,703 ,742 ,834

15,6133 17,565 ,712 ,728 ,832

16,0667 17,577 ,717 ,535 ,831

16,3467 19,527 ,604 ,525 ,847

16,8267 22,713 ,474 ,520 ,865

16,5733 21,221 ,566 ,635 ,853

SP1

3. Kepatuhan Wajib Pajak

Correlations

1 ,428** ,592** ,282* ,454** ,366** ,605**

,000 ,000 ,014 ,000 ,001 ,000

75 75 75 75 75 75 75

,428** 1 ,828** ,791** ,658** ,607** ,810**

,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75

,592** ,828** 1 ,648** ,662** ,559** ,786**

,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75

,282* ,791** ,648** 1 ,655** ,595** ,814**

,014 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75

,454** ,658** ,662** ,655** 1 ,815** ,880**

,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75

,366** ,607** ,559** ,595** ,815** 1 ,774**

,001 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75

,605** ,810** ,786** ,814** ,880** ,774** 1

,000 ,000 ,000 ,000 ,000 ,000

75 75 75 75 75 75 75

KWP1 KWP2 KWP3 KWP4 KWP5 KWP6 TOTAL

Correlation is significant at the 0.01 level (2-tailed). **.

87

20,1733 7,794 ,492 ,393 ,913

20,5467 6,792 ,812 ,802 ,861

20,6933 7,161 ,817 ,766 ,862

20,6267 7,588 ,720 ,671 ,877

20,6133 7,105 ,803 ,744 ,864

20,6800 7,058 ,710 ,677 ,878

88 B. Hasil Uji Asumsi Klasik

1. Hasil Uji Multikolinearitas

Coefficientsa

a. Dependent Variable: KWP

2. Hasil Uji Heteroskedasitas

89 3. Hasil Uji Normalitas

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: KWP

C. Hasil Uji Hipotesis

1. Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

,487a ,237 ,216 1,76218

Model

,156 ,051 ,314 3,033 ,003

,226 ,057 ,411 3,965 ,000

90 3. Hasil Uji F

ANOVAb

69,541 2 34,770 11,197 ,000a

223,579 72 3,105

293,120 74

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), SP, TP a.