(Studi di Lingkungan Pengadilan Tinggi Agama Bandar Lampung)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ULFAH E SAKINAH NIM. 107046101876

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

iii

yang dengan karunian-Nya penulis dapat menyelesaikan skripsi ini walaupun melalui

berbagai proses yang tidak mudah. Shalawat serta salam selalu tercurah kepada Nabi

Muhammad SAW. Beserta keluarga, sahabat dan para pengikutnya, yang telah membimbing

manusia keluar dari jaman jahiliyah menuju masa yang penuh harapan.

Ucapan terima kasih yang sebesar-besarnya penulis ucapkan kepada individu-individu

yang banyak membantu, menolong penulis dalam bentuk apapun. Sehingga menjadi motivasi

dan menjadikan penulis bisa semangat di kala putus asa. Ucapan terima kasih penulis

ucapkan kepada:

1. Bapak Prof. Dr. H.M. Amin Suma, SH, MA, MM., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, dan Bapak Mu’min Roup, S.Ag, MA. , selaku Ketua Jurusan dan Sekretaris Jurusan Program Studi Muamalat Ekonomi Islam Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Drs. Noryamin Aini, MA. ,selaku dosen pembimbing atas segenap waktu, arahan,

motivasi dan kesabarannya dalam membimbing penulis hingga akhir penulisan skripsi ini.

4. Segenap dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah atas ilmu yang diberikan kepada penulis, semoga ilmu ini dapat

dimanfaatkan sebaik-baiknya.

5. Papa dan mama yang telah memotivasi, dan menjadi tumpuan penulis dikala penulis

putus asa dalam penulisan yang juga selalu menemani penulis dalam proses penyelesaian

penulisan skripsi ini. Serta tidak lupa kakakku Luthfiana dan adikku Fajar Shidiq

Nugroho yang tidak lelahnya dalam memberi semangat penulis untuk penyelesaian

iv

satu-satu namanya, telah menemani penulis selama menimba ilmu di perkuliahan dan

memotivasi penulis dalam penyelesaian skripsi ini.

Jakarta, Agustus 2011

v

perilaku dengan beberapa faktor latar belakang. Studi ini dibatasi pada hakim agama di lingkungan Pengadilan Tinggi Agama Bandar Lampung. Populasi penelitian ini diseleksi secara purposife. Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan metode deskriptif. Karena data bersifat nominal, maka uji inferensial disini menggunakan uji chi-kuadrat.

Berdasarkan hasil penelitian dapat ditarik kesimpulan bahwa secara keseluruhan, sikap hakim terhadap perbankan syariah masih tergolong positif sedangkan perilaku hakim terhadap perbankan syariah, lebih terfokus berada pada posisi kurang positif. Hakim, secara detail, belum terlalu percaya terhadap kebijkan jika perbankan syariah itu difungsionalisasikan sebagai suatu sistem universal dan tunggal untuk mengatasi problem ekonomi umat. Hasil uji chi-square menunjukkan bahwa tidak ada faktor latar belakang responden yang berkorelasi secara signifikan dengan sikap hakim terhadap perbankan syariah. Sedang variabel perilaku hakim terhadap perbankan syariah berhubungan erat dan signifikan dengan beberapa faktor latar belakang berikut, (1) pengalaman mengikuti pendidikan/kursus bidang ekonomi syariah dan (2) pengalaman memiliki usaha/bisnis di bidang ekonomi syariah.

vi

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ……….. xi BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan dan Pembatasan Masalah ... 6

1. Pembatasan Masalah ... 6

2. Perumusan Masalah ... 6

C. Tujuan Penelitian dan Manfaat Penelitian ... 7

D. Review Terdahulu ... 8

E. Teknik Penulisan ... 11

F. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI A. Definisi Sikap dan Perilaku ... 14

1. Sikap ... 16

a. Faktor-faktor yang Mempengaruhi Pembentukan Sikap ... 17

b. Pengukuran Sikap ... 18

vii

B. Perbankan Syariah ... 23

1. Pengertian Bank Syariah ... 23

2. Fungsi dan Peran Bank Syariah ... 26

3. Tujuan Bank Syariah ... 26

4. Produk-produk Perbankan Syariah ... 27

BAB III METODOLOGI PENELITIAN A. Proses Penelitian ... 32

B. Metode Penelitian ... 37

1. Pendekatan Penelitian ... 37

2. Jenis Data dan Sumber Data ... 38

C. Populasi dan Sampel ... 38

D. Pengumpulan Data ... 39

E. Teknik Pengolahan dan Analisis Data ... 39

BAB IV HASIL DAN PEMBAHASAN A. Profil Responden ... 42

B. Sikap Hakim Terhadap Bank Syariah ... 50

1. Sikap Mengenai Mekanisme dan Sistem Operasional Bank Syariah ... 50

2. Sikap Mengenai Pemanfaatan Perbankan Syariah untuk Suatu Kelompok ... 52

viii

Pengelolaan Keuangan Pribadi ... 55

C. Perilaku Hakim terhadap Perbankan Syariah ... 56

D. Faktor yang Mempengaruhi Sikap dan Perilaku Hakim ... 59

E. Analisis dan Interpretasi Data ... 61

1. Sikap Terhadap Perbankan Syariah di Kalangan Hakim ……… 61

2. Perilaku dan Eksistensi Hakim ……… 64

3. Korelasi Latar Belakang Pendidikan dengan Pengetahuan Hakim Terhadap Perbabankan Syariah ……….. 77

BAB V PENUTUP A. Kesimpulan ... 80

B. Saran ... 83

DAFTAR PUSTAKA ... 84

ix

Tabel 3.1 Hasil Uji Validitas dan Realibilitas Faktor Sikap Terhadap

Mekanisme dan Sistem Operasioal Bank Syariah ... 33

Tabel 3.2 Hasil Uji Validitas dan Realibilitas Faktor Sikap Terhadap

Pemanfaatan Perbankan Syariah untuk Suatu Kelompok ... 34

Tabel 3.3 Hasil Uji Validitas dan Realibilitas Faktor Sikap Terhadap

Formalisasi Perbankan Syariah sebagai Pengelola Keuangan Lembaga

Islam ... 34

Tabel 3.4 Hasil Uji Validitas dan Realibilitas Faktor Sikap Terhadap

Segmen Pasar Bank Syariah ... 35

Tabel 3.5 Hasil Uji Validitas dan Realibilitas Faktor Sikap Terhadap

Penggunaan Perbankan Syariah untuk Pengelolaan Keuangan Pribadi .... 35

Tabel 3.6 Hasil Uji Validitas dan Realibilitas Faktor Perilaku Terhadap

Perbankan Syariah ... 36

Tabel 4.1 Responden Menurut Jenis Kelamin ... 42

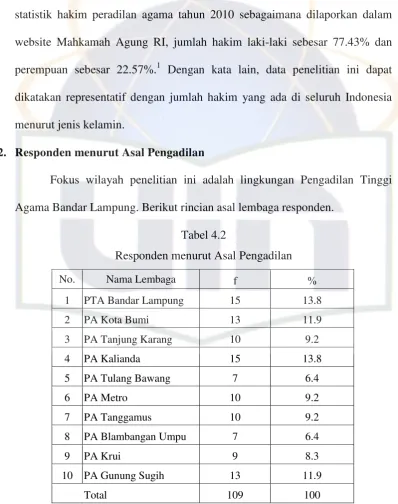

Tabel 4.2 Responden Menurut Asal Pengadilan ... 43

Tabel 4.3 Responden Menurut Pengalaman Memiliki Keluarga yang

Bekerja di Bidang Ekonomi Syariah ... 46

Tabel 4.4 Responden Menurut Pengalaman Memiliki Usaha/Bisnis

x

Tabel 4.6 Sikap Mengenai Pemanfaatan Perbankan Syariah

Untuk Lembaga Suatu Kelompok ... 52

Tabel 4.7 Sikap Mengenai Formalisasi Perbankan Syariah

Sebagai Pengelola Keuangan Lembaga Islam ... 53

Tabel 4.8 Sikap Mengenai Segmen Pasar Bank Syariah ... 54

Tabel 4.9 Sikap Mengenai Gagasan Penggunaan Perbankan Syariah

Untuk Pengelolaan Keuangan Pribadi... 55

Tabel 4.10 Rincian Perilaku Sesuai Dengan Dimensinya ... 57

Tabel 4.11 Perilaku Menurut Pengalaman Mengikuti Pendidikan/Kursus

DAFTAR GAMBAR

Gambar 4.1 Responden Menurut Latar Belakang Pendidikan

di Perguruan Tinggi ... 44

Gambar 4.2 Responden Menurut Pengalaman Mengikuti Pendidikan/kursus

di Bidang Ekonomi Syariah ... 45

Gambar 4.3 Responden Menurut Pengalaman Menjadi Nasabah Bank Syariah ... 48

Gambar 4.4 Responden Menurut Pengalaman Menggunakan

Layanan Pembiayaan Bank Syariah ... 49

Gambar 4.5 Perilaku Terhadap Perbankan Syariah ... 57

Gambar 4.6 Menjadi Tempat Bertanya Bagi Masyarakat Sekitar

Mengenai Bank Syariah ... 67

Gambar 4.7 Mengikuti Seminar/diskusi Tentang Ekonomi Syariah yang

Diadakan Lembaga Sendiri atau Lembaga Lain ... 68

Gambar 4.8 Menjadi Panitia Seminar atau Diskusi tentang Bank Syariah ... 69

Gambar 4.9 Menjadi Pembicara Pada Seminar tentang Ekonomi Syariah ... 70

Gambar 4.10 Menyampaikan Materi Ekonomi Syariah saat Khutbah

Jumat atau Pengajian ... 71

Gambar 4.11 Menulis Artikel atau Tulisan tentang Ekonomi Syariah ... 72

Gambar 4.12 Melakukan Kajian Khusus tentang Masalah yang

Terkait dengan Perbankan Syariah ... 73

Gambar 4.14 Menjadi Pengajar di Bidang Ekonomi Syariah di Salah

Satu Perguruan Tinggi ... 75

Gambar 4.15 Mempromosikan Keberadaan Perbankan Syariah

1 A. Latar Belakang

Krisis ekonomi dan moneter yang terjadi di Indonesia pada kurun waktu

1997-1998 merupakan suatu pukulan yang sangat besar bagi sisterm

perekonomian Indonesia. Dalam periode tersebut, banyak lembaga keuangan

termasuk perbankan mengalami kesulitan keuangan.1 Selama periode krisis

tersebut, bank syariah masih menunjukkan kinerja yang relatif lebih baik

dibandingkan dengan lembaga perbankan konvensional.2 Krisis perbankan

memberikan pelajaran dan nasehat tentang perbaikan dan penyempurnaan

terhadap perbankan konvensional.

Banyak ahli meyakini bahwa kelahiran lembaga keuangan syariah dapat

dijadikan alternatif untuk sistem ekonomi yang lebih baik, lebih manusiawi, dan

sesuai dengan prinsip ekonomi Islam. Dengan demikian, kerinduan umat Islam di

Indonesia untuk melepaskan diri dari riba telah mendapatkan jawaban dengan

kemunculan bank syariah. Keadaan ini didukung dengan legislasi kebijakan

negara untuk membentuk perbankan syariah. Pada tahun 1998, pemerintah

mengeluarkan UU RI No. 10 Tahun 1998 tentang perbankan Indonesia yang

1

Cetak Biru Pengembangan Perbankan Syariah Indonesia, (Jakarta: Bank Indonesia Biro Perbakan Syariah, 2002), h.4.

2

membedakan bank berdasarkan kegiatan usahanya menjadi dua yaitu bank yang

melakukan kegiatan usaha secara konvensional dan bank yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah. Undang-undang tersebut dimaksud

mengatur dengan rinci landasan hukum, serta jenis-jenis usaha yang dapat

dioperasikan dan diimplementasikan oleh bank syariah. Selain itu,

undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk

melakukan konversi ke sistem syariah dengan cara, pertama, membuka layanan

syariah dan konversi total ke sistem syariah. Hal ini sebagai suatu bentuk

kepedulian pemerintah terhadap hajat umat muslim.

Banyak tantangan dan permasalahan yang dihadapi dalam pengembangan

perbankan syariah terutama di Indonesia. Permasalahan yang muncul antara lain

adalah tingkat pengetahuan dan apresiasi masyarakat yang rendah terhadap

perbankan syariah terutama yang disebabkan dominasi perbankan konvensional.

Dalam rangka pengembangan jaringan perbankan syariah diperlukan upaya-upaya

peningkatan pemahaman dan dukungan (apresiasi) masyarakat mengenai produk,

mekanisme, sistem dan seluk beluk perbankan syariah karena perkembangan

jaringan perbankan syariah akan tergantung pada besarnya demand masyarakat

terhadap sistem perbankan ini.

Oleh karena itu, agar kegiatan sosialisasi dalam rangka peningkatan

pemahaman dan apresiasi masyarakat terhadap perbankan syariah lebih efektif

diperlukan informasi mengenai karakteristik dan perilaku nasabah/calon nasabah

Namun disayangkan, apresiasi masyarakat Islam terhadap praktek ekonomi lebih bermuatan kesadaran material. Dalam konteks ini, penelitian yang

dilakukan oleh sebagian para peneliti menunjukkan bahwa masyarakat sebetulnya dalam kegiatan ekonomi lebih berorientasi pada profit, dari pada menjunjung tinggi keluhuran ajaran agama. Dengan kata lain, motivasi agama, sampai saat ini,

belum merupakan faktor dominan yang dipertimbangkan untuk memilih bank syariah, tetapi motivasi yang kuat adalah berdasarkan pada motif profit-oriented.3 Indonesia adalah sebuah negara dengan penduduk Muslim terbesar di

dunia. Dari sisi ini patut menjadi potensi asset yang kuat jika dibarengi dengan

kualitas sumber daya insani yang memadai. Sayang sekali potensi kependudukan

yang begitu besar ternyata tidak secara otomatis memuluskan pelaksanaan

sosialisasi perbankan syariah. Penulis berpendapat, mayoritas umat muslim masih

buta tentang Bank Syariah termasuk, juga para akademisi, profesional, dan bahkan

ulama. Bahkan peran tokoh umat Islam, juga masih belum optimal termasuk figur

strategis. Di level institusi sosial-keagamaan, para penceramah jarang mengangkat

isu-isu ekonomi Islam dalam materi ceramahnya.

Islam tidak hanya dipahami dalam bentuk ibadah, tetapi Islam juga harus

memasuki pada wilayah-wilayah ekonomi pemberdayaaan umat. Oleh sebab itu,

pengembangan konsep ekonomi Islam melalui perbankan syariah, merupakan

upaya untuk mengakses dan memberikan kesempatan kepada masyarakat kelas

bawah untuk bisa berkembang. Maka di sinilah perbankan syariah itu menjadi

3

sebuah proyek yang harus didukung. Ketika hal itu didasarkan pada prinsip Islam,

kadang-kadang sebuah pemikiran hanya sebatas ketentuan normatif. Maksudnya,

semua hanya pada tataran aturan main, tanpa dipraktekkan. Tetapi, manusia

sebagai makhluk yang sadar sering berbuat tidak sesuai dengan konsep yang

dibuat oleh kelompok tertentu. Fenomena ini menarik dari realitas kehidupan

umat beragama, termasuk dukungan terhadap hal-hal yang langsung berhbungan

dengan kepentingan umat Islam sendiri.

Dalam prakteknya, manusia sebagai makhluk sosial yang sekaligus

makhluk individual, maka terdapat perbedaan antara individu yang satu dengan

yang lainnya. Perbedaan ini antara lain menyebabkan mengapa seseorang

menyenangi suatu objek, sedang orang lain tidak menyenangi. Alasannya

bermacam-macam, bisa saja karena dia tidak menyukai objek tersebut, atau

karena ada kepentingan lainnya seperti kepentingan agama dan nasionalisme. Hal

tersebut sangat tergantung pada faktor bagaimana individu menanggapi dan

menyikapi objek tersebut dengan persepsinya. Pada kenyataannya sebagian besar

sikap, tingkah laku dan penyesuaian seseorang terhadap objek tertentu sangat

ditentukan oleh persepsinya. Logika ini juga berlaku pada individu hakim dalam

menyikapi kasus perbankan syariah.

Hakim agama adalah insan terdepan yang memiliki kewajiban moral untuk

dan adaptasi kebiasaan yang berlaku dalam tata pergaulan masyarakat.4 Dalam

kaitan ini, hakim agama sebagai makhluk sosial telah diberikan perluasan

kewenangan untuk menyelesaikan sengketa ekonomi syariah sesuai dengan UU

RI No. 3 Tahun 2006 tentang Perubahan atas UU RI No. 7 Tahun 1989 tentang

Peradilan Agama. Dari sisi ini, peran dan status hakim agama sangat strategi dan

sentral untuk usaha kemajuan perbankan syariah. Peran dan fungsi ini harus selalu

dioptimalkan untuk mendukung kemajuan perbankan syariah. Semua potensi

sosial, politik dan agama harus selalu didayagunakan untuk projek dukungan

terhadap perbankan syariah.

Hakim agama sebagai panutan masyarakat diharapkan menjadi contoh

yang baik dalam lingkungan masyarakatnya, termasuk dalam pemilihan bank

syariah sebagai bank yang mengeluarkan produk-produknya berdasarkan prinsip

syariah. Di sisi lain, dorongan peran sosial kemasyarakatan yang ada di pundak

mereka sebagai suatu lembaga syiar kajian keagamaan, menjadi salah satu

dimensi sosiologis yang dapat menghantarkan hakim Pengadilan Agama untuk

ikut aktif berperan dan urun rembuk dalam pengembangan bank-bank syariah.

Paling tidak, hakim dapat agama memposisikan diri sebagai suatu lembaga

independen untuk menjadi rekan dan partner bagi sosialisasi bank syariah ke

khalayak masyarakat ramai.

4 “Pedoman Perilaku Hakim”, artikel diakses pada 20 Februari 2010 dari

Bagaimana hakim agama menyikapi dan berperilaku dalam

pengembangan perbankan syariah? Ini sebuah pertanyaan penting, dan menggoda

banyak ilmuan. Dalam konteks ini, penulisan tertarik untuk kemudian meneliti

seperti bagaimana sikap dan perlilaku hakim dalam konteks dukungan dalam

proyek pengembangan perbankan syariah. Tema bahasan tersebut penulis beri

judul “SIKAP DAN PERILAKU HAKIM AGAMA TERHADAP

PERBANKAN SYARIAH (Studi di Lingkungan Pengadilan Agama Bandar Lampung)”

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Pembatasan masalah dilakukan untuk menghindari kerancuan dan

ketidakjelasan fokus penelitian, dan agar penelitian lebih terarah. Fokus

penelitian ini pada sikap dan perilaku hakim dalam mendukung perbankan

syariah. Studi ini dibatasi pada hakim agama di lingkungan kompetensi relatif

Pengadilan Tinggi Agama Bandar Lampung.

2. Perumusan Masalah

a. Bagaimana sikap dan perilaku para hakim Pengadilan Agama terhadap

perbankan syariah?

b. Apakah sikap dan perilaku hakim pengadilan agama terhadap perbankan

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Penelitian ini bertujua untuk

a. Memahami sikap dan perilaku hakim dalam konteks wacana dan prakek

perbankan syariah;

b. Melihat level dukungan hakim pengadilan agama terhadap pengembangan

ekonomi syariah khususnya perbankan syariah;

c. Mencermati faktor-faktor sosial-ekonomi yang berpengaruh terhadap

eksistensi perbankan syariah.

2. Manfaat

Peneliti mengharapkan hasil penelitian ini mempunyai manfaat bagi

dirinya sendiri pada khususnya dan bagi orang lain pada umumnya. Manfaat

penelitian ini yaitu :

a. Memberi pemahaman tentang sikap dan tingkah laku tentang hakim di

lingkungan Pengadilan Tinggi Agama Bandar Lampung, Pengadilan

Agama Kudus, Pengadilan Agama Pati, dan Pengadilan Agama Demak

dalam mendukung program pengembangan perbankan syariah.

b. Hasil penelitian ini diharapkan juga dapat menjadi khazanah, dokumentasi

ilmiah yang bermanfaat untuk kegiatan akademik, terutama bagi peneliti

sendiri dan bagi pihak fakultas-lembaga pendidikan, serta institusi praktisi

D. Review Kajian Terdahulu

No Identitas Subtansi Pembeda

1. Penelitian yang masyarkat tentang bank syariah dan sikapnya terhadap fatwa bungan tidak ada faktor yang secara signifikan mempengaruhi adalah umat Muslim yang sudah menjadi nasabah bank

konvensional. Kesimpulannya, responden berpersepsi negatif terhadap bank konvensional; 55% responden mendukung fatwa MUI tentang keharaman bunga bank, sedang 33% menyatakan netral. Sikap netral ini lebih disebabkan

keterbatasan infomasi yang sampai kepada mereka terkait dengan fatwa tersebut. mana dimensi produk dan jasa, kepuasan nasabah serta proses sosialisasi mempengaruhi persepsi dan perilaku Civitas Akademika untuk menjadi nasabah bank syariah. Responden umumnya sepakat bahwa bank syariah dapat berdiri sejajar dengan jenis lembga-lembaga keuangan lainnya, ironisnya, tidak semua persepsi positif tersebut dibarengi dengan perilaku untuk menjadi nasabah. Termasuk dalam katagori ini adalah kalangan Civitas Akademika. Hasil terhadap bank syariah dan faktor apa yang mempenga-ruhi perilaku masyarakat dalam pengambilan keputusan untuk memilih bank syariah. Subjek yang diteliti adalah warga Cakung Jakarta Timur. Hasil penelitian, preferensi masyarakat terhadap produk bank syariah dipengaruhi oleh pilihan produk dan untuk keputusan dalam memilih bank syariah; sedang fasilitas dan pelayanan tidak mempengaruhi

Meneliti tingkat persepsi dari ormas Islam kota Bogor terhadap

perbankan syariah dan apakah ada persamaan antara persepsi ormas Islam kota Bogor dengan persepsi pada hasil penelitian sebelumnya. Hasil yang didapat, bahwa

Hukum UIN Syarif Hidayatullah Jakarta, 2010.

sebagian besar tingkat persepsi ormas islam kota Bogor terhadap perbankan syariah berada pada katagori baik, jika dilihat dari segi pengetahuannya terhadap bank syariah, sikap, dan kecenderungan bertindak dari ormas islam kota Bogor terhadap perbankan syariah. hubungan status sosial ekonomi kiai Ciwaringin Cirebon dengan

responnya terhadap perbankan syariah. Variabel status sosial ekonomi yang digunakan (X) terdiri dari: pendidikan, pekerja-an, kekayaan, akseptabilitas, dan kedudukan. dan respon terhadap bank syariah (Y) terdiri dari: respon kognitif, respon afektif, dan respon psikomotorik. Hasil penelitian, ternyata jika status sosial ekonomi kiai tinggi, responnya terhadap perbankan syariah akan naik dan sebaliknya. Ttetapi kenaikannya terdiri dari kiai, ustadz, dan santri terhadap bank syariah yang ada di sukabumi. Indikatornya meliputi: respon terhadap bank syariah (aspek kognitif) meliputi pengetahuan Hasil yang didapat bahwa respon kiai, ustadz dan santri terhadap bank syariah sangat baik. Mengenai kecenderungan bertindak para kiai dan ustadz ikut serta memilih bank syariah sebagai sarana dalam menitipkan hartanya.

Pada penelitian ini, penulis lebih berfokus pada sikap dan perilaku hakim

terhadap perkembangan perbankan syariah. Penulis juga mencoba mengelaborasi

hasil penelitian dengan faktor-faktor yang mempengaruhi sikap dan perilaku

hakim tersebut. Hal tersebut dilakukan untuk melihat kontribusi hakim terhadap

perbankan syariah.

E. Teknik Penulisan

Teknik penulisan skripsi ini berpedoman pada “Buku Pedoman Penulisan

Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta tahyn 2007.

F. Sistematika Penulisan

Sistematika penulisan skripsi ini akan disusun sebagai berikut :

Bab I Pendahuluan. Bab ini menguraikan Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat penelitian, Review Kajian

Terdahulu, Teknik Penulisan, dan Sistematika Penulisan.

Bab II adalah Landasan Teori. Bab ini akan menguraikan tentang tinjauan pustaka yang berkaitan dengan topik dalam penelitian ini, yaitu pengertian sikap

dan perilaku, dan perbankan syariah.

Bab III adalah Metode Penelitian. Bab ini membahas proses penelitian, hasil tryout uji instrumen, metode penelitian yang mencakup jenis penelitian, populasi

Bab IV adalah Hasil dan Pembahasan. Bab ini menguraikan profil rsponden, temuan penelitian, analisis dan interpreatasi data.

Bab V Penutup. Bab ini adalah rangkaian terakhir penulisan yang berisi kesimpulan yang diperoleh dari hasil penelitian, serta saran bagi peneliti

13

Konsep sikap dan perilaku ini menjadi perdebatan bahkan perebutan kajian

dalam dua bidang keilmuan psikologi dan sosiologi. Menurut psikologi, sikap

mencakup pernyataan evaluasi, reaksi atau respon seseorang yang masih tertutup

terhadap suatu stimulus atau objek. Sementara di bidang sosiologi yang dinamakan

perilaku adalah penjelmaan sikap dalam bentuk tindakan. Oleh sebab itu, adalah jelas

menurut sosiologi, bahwa perilaku bukan sikap, karena sikap masih dalam dorongan

hati, belum menjelma dalam bentuk perilaku.

Mungkin kesulitan psikologi memisahkan hal ini, karena ada wilayah ilmu di

tengah-tengah antara psikologi dan sosiologi, yaitu psikologi sosial. Pengertian

psikologi sosial adalah suatu studi ilmiah tentang pengalaman dan tingkah laku

individu-individu dalam hubungannya dengan situasi sosial. Hal ini membuat

jembatan antara psikologi dan sosiologi. Dalam kesulitan ini, agar tidak terjadi

tumpang tindih dalam definisi yang penulis sebutkan, maka penulis mengacu pada

pemisahaan antara sikap dan perilaku. Ketika sesuatu masih dalam bentuk perasaan,

maka hal itu dinamakan sikap. Sedang, ketika hal dimaksud sudah berbentuk aksi, ini

A. Definisi Sikap dan Perilaku

Para pakar telah berusaha merumuskan konsep sikap perilaku dari sudut

pandang yang berbeda. Dari beragam definisi, ada titik perbedaan pandangan.

Pertama, sikap, secara kebahasaan, didefinisikan sebagai keyakinan. Sedangkan

perilaku merupakan tanggapan atau reaksi individu yang terwujud gerakan, tidak

saja ekspresi badan atau ucapan.1 Kedua, menurut ahli psikologi sosial dan

psikologi kepribadian seperti dikutip Saifuddin Azwar menyebutkan bahwa sikap

merupakan suatu kesiapan atau suatu proses perilaku.2 Banyak sosiolog dan

psikolog memberi batasan bahwa sikap merupakan kecenderungan individu

untuk merespon dengan cara yang khusus terhadap stimulus yang ada dalam

lingkungan sosial. Sikap merupakan suatu kecenderungan untuk mendekat atau

menghindar, positif atau negatif terhadap berbagai keadaan sosial. Sedangkan

perilaku manusia adalah sekumpulan tindakan yang dimiliki oleh manusia dan

dipengaruhi oleh adat, sikap, emosi, nilai, etika, kekuasaan, persuasi, dan atau

genetika.3 Adapun pengertian perilaku dalam kamus ilmiah adalah tindakan,

perbuatan, atau sikap.4

1

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2005), h. 671.

2Saifuddin Azwar, “ Sikap Teori dan Pengukurannya”, (Yogyakarta: Pustaka Belajar,

1995), h.5.

3

http://id.wikipedia.org/wiki/perilaku_manusia.htm, diakses pada 15 Maret 2011.

4

Perilaku, dalam bahasa Inggris disebut dengan behavior yang artinya

kelakuan, tindak tanduk dan jalan. Dalam Kamus Besar Bahasa Indonesia,

perilaku diartikan sebagai tanggapan atau reaksi individu terhadap rangsangan

atau lingkungan.5 Jika dikaitkan dengan aktivitas ekonomi, perilaku konsumsi

adalah tindakan seseorang yang langsung terlibat dalam mendapatkan,

mengkonsumsi dan menghasilkan produk atau jasa termasuk proses keputusan

yang mendahului tindakan. Dengan kata lain, perilaku adalah kegiatan manusia

atau makhluk hidup lainnya yang dapat dilihat secara langsung pada saat tertentu

di suatu tempat.

Mowen seperti dikutip oleh Ujang Sumarwan menyebutkan:

sikap adalah salah satu faktor perbedaan individu yang secara langsung mempengaruhi konsumen. Untuk mengetahui pembentukan sikap seorang konsumen, maka harus dipelajari tiga konsep yang saling berkaitan yaitu: kepercayaan (belief), sikap (attitude), dan perilaku (behavior). Kepercayaan konsumen adalah pengetahuan konsumen mengenai atribut dan manfaat suatu objek. Bagi konsumen, objek bisa berbentuk orang, produk, perusahaan, atau apapun dimana konsumen memilki kepercayaan terhadapnya. Sedangkan atribut adalah ciri atau karakteristik yang dimiliki oleh objek tersebut. Manfaat adalah aspek positif yang diberikan suatu atribut dan dirasakan oleh konsumen.” 6

Dari sini dapat diketahui bahwa perilaku merupakan interaksi dinamis

antar faktor-faktor afeksi dan kognisi, perilaku dan lingkungannya, dimana

manusia mela-kukan kegiatan pertukaran dalam hidup mereka. Dari indikator di

5

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2005), h. 627

6Ujang Sumarwan, “Analisis Sikap Angka Ideal Terhadap Produk Jus Jeruk”, diakses pada

23 Maret 2011 dari http://ujangsumarwan.blog.mb.ipb.ac.id/files/2010/07/2001-ujang-sumarwan-attitudes-ideal-model-juice-orange2.pdf. Penulis tidak menemukan referensi asli John C. Mowen,

atas dapat diambil kesimpulan bahwa indikator perilaku terhadap perbankan

syariah adalah sikap terhadap perbankan syariah, dan perilaku/tindakan yang

dilakukan yang terkait dengan masalah perbankan syariah.

1. Sikap

Sikap adalah perbuatan yang berdasarkan pendirian dan keyakinan.7

Sikap belum merupakan suatu tindakan atau aktivitas, akan tetapi merupakan

predisposisi (syarat awal) tindakan suatu perilaku.8 Schifman dan Kanuk,

seperti dikutip Bilson Simamora, menyatakan bahwa sikap adalah ekspresi

perasaan (inner feeling), yang mencerminkan apakah seseorang senang atau

tidak senang, suka atau tidak suka, dan setuju atau tidak terhadap suatu objek.

Objek yang dimaksud bisa berupa merek, layanan, pengecer, perilaku tertentu,

dan lain-lain.9

Sedang Paul dan Olson, juga seperti dikutip Simamora, menyatakan

bahwa sikap adalah evaluasi konsep secara menyeluruh yang dilakukan oleh

seseorang terhadap suatu objek. Evaluasi adalah tanggapan pada tingkat

intensitas dan gerakan yang relatif rendah.10 Melalui tindakan dan belajar,

seseorang akan mendapatkan kepercayaan dan sikap, yang pada gilirannya

7

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2005), h. 1063

8

Soekidjo Notoatmodjo, Promosi Kesehatan dan Ilmu Perilaku, (Jakarta: Rineka Cipta, 2007), h.143.

9

Bilson Simamora, Panduan Riset Perilaku Konsumen, (Jakarta: Gramedia, 2000), h.152.

10

akan mempengaruhi perilakunya. Kepercayaan merupakan suatu pemikiran

deskriptif yang dimiliki seseorang tentang sesuatu yang didasari atas

pengetahuan, pendapat, dan keyakinan nyata.

a. Faktor-faktor yang Mempengaruhi Pembentukan Sikap

Pembentukan sikap dipengaruhi secara signifikan oleh pengalaman

pribadi, pengaruh keluarga atau kawan, pemasaran langsung (direct

marketing), media massa, dan karakteristik individu.11

1) Pengalaman Pribadi

Pada faktor ini, penulis mencoba membagi faktor pengalaman

pribadi meliputi menjadi nasabah bank syariah, pernah menggunakan

layanan pembiayaan bank syariah, mengikuti pendidikan/kursus di

bidang ekonomi syariah, dan memiliki usaha/bisnis di bidang ekonomi

syariah.

2) Pengaruh Keluarga dan Kawan

Keluarga, kawan atau yang orang-orang yang dihormati

mempengaruhi sikap kita terhadap suatu produk melalui perkataan,

perbuatan atau teladan. Sikap positif atau negatif bisa dibentuk

berdasarkan informasi, anjuran, ataupun larangan yang disampaikan

melalui kata-kata. Dalam hal ini, memiliki keluarga yang bekerja di

bidang ekonomi syariah, dapat mewakili faktor pengaruh keluarga.

11

3) Media Massa

Media massa merupakan sumber informasi yang utama pada saat ini, setiap hari media massa memaparkan ide, produk, opini dan iklan. Banyak orang membentuk sikap hanya berdasarkan informasi yang diperoleh media massa saat ini.

4) Karakteristik Individu

Karakteristik seseorang mempengaruhi pembentukan sikap

karena setiap orang memiliki cara dan kemampuan yang berbeda dalam membentuk persepsi.

b. Pengukuran Sikap

Beberapa metode pengukuran skala sikap yang telah lama

diperkenalkan dan digunakan hingga kini antara lain:12

1) Bogardus’s Social Distance Scale

Bogardus mengajukan pengukuran kesenjangan sosial yang

dapat menentukan hubungan antara sikap di berbagai jenis ras atau

kelompok sebuah bangsa. Berbagai jenis pengukuran dari teknik ini

akan memeperlihatkan adanya hubungan antara sikap/tingkah laku

terhadap berbagai jenis kelompok sosial.

2) Metode Thustone

Thurstone mengajukan metode pengukuran sikap ini berbeda

dengan pengukuran Bogardus dimana poin-poin pengukuran tidak

12

terlalu diperlukan. Metode Thurstone berorientasi pada respon dari responden terhadap isu-isu yang ditanyakan. Menurut pandangannya,

sikap merupakan suatu bentuk atau reaksi perasaan terhadap objek tertentu. Konsep Thrustone ini berlandaskan kepada perasaan mendukung-tidak mendukung atau memihak (favorable)- tidak

memihak (unvorable) terhadap objek yang diukur. 3) Metode Likert

Metode likert dapat dikatakan sebagai metode pertama yang melakukan pendekatan dengan mengukur luas/dalamnya pendapat dari

responden bukan hanya dengan jawaban “ya” atau “tidak”. Dalam

metode ini, sebagian besar pertanyaan dikumpulkan, namun setiap

pertanyaan disusun sedemikian rupa agar bisa dijawab dalam lima tingkatan jawaban pertanyaan/pertanyaan yang diajukan. Urutan untuk

skala ini umumnya menggunakan lima angka penilaian.

4) Osgood’s Semantic Differential (Skala perbedaan semantic

Osgood’s)

Dalam penyusunan skala ini, serangkaian kata sifat yang menunjukkan ciri atau karakteristik stimulus atau objek sikap telah dipilih dan ditentukan, dan objek sikap disajikan sebagai stimulus

tunggal pada setiap rangkaian, dan diikuti oleh kontinum-kontinum psikologis yang kedua kutubnya berisi kata sifat yang berlawanan.13

13

Kontinum psikologis pada teknik beda semantik ini dibagi menjadi tujuh bagian yang diberi angka 1 sampai 7, mulai dari kutub

unfavorable sampai dengan kutub favorable. Jika peletakan kutub

favorable dan unfavorable itu dibalik, maka peletakan angka skornya

pun disesuaikan sehingga perlu dibalik juga.

5) Scaling Method (metode skala)

Salah satu kelemahan dari methode Thurstone dan Likert adalah perilaku responden yang diukur tidak memiliki arti yang khusus.

Guttman mengajukan sebuah metode yang mana setiap nilai jawaban mempunyai arti yang unik. Guttman menggunakan indeks daftar kata-kata unutuk menentukan kesatuan ukuran, dan sebagai konsekuensinya

pengukuran Guttman mungkin merupakan yang paling pendek antara 4 sampai dengan 10 dan hanya dibatasi topik yang bersangkutan.

2. Perilaku atau Tindakan

a. Tingkatan Perilaku atau Tindakan

Seseorang akan mengadakan penilaian atau pendapat terhadap hal yang telah diketahui untuk dilaksanakan, setelah ia mendapatkan stimulus atau

rangsangan. Suatu sikap belum otomatis terwujud dalam suatu tindakan. Agar terwujud menjadi tindakan atau perbuatan nyata, maka diperlukan faktor pendukung berupa fasilitas dan dukungan dari pihak lain. Tindakan

terdiri dari beberapa tingkat yaitu:14

14

1) Persepsi

Persepsi adalah mekanisme mengenal dan memilih berbagai objek

sehubungan dengan tindakan yang akan diambil.

2) Respon Terpimpin

Kondisi kejiwaan seseorang dimana dia dapat melakukan sesuatu

sesuai dengan urutan yang benar dan sesuai dengan contoh.

3) Mekanisme

Dalam hal ini, seseorang dapat melakukan sesuatu secara otomatis

tanpa menunggu perintah atau ajakan orang lain.

4) Adopsi

Pada tingkatan ini, suatu tindakan seseorang sudah berkembang

dengan baik. Artinya tindakan itu telah dimodifikasikan tanpa

mengurangi kebenaran dari tindakan tersebut.

b. Faktor-Faktor Yang Mempengaruhi Perilaku 1) Faktor Internal

Perilaku manusia adalah corak kegiatan yang sangat dipengaruhi oleh

faktor yang ada dalam dirinya. Faktor-faktor intern yang dimaksud

antara lain jenis ras/keturunan, jenis kelamin, sifat fisik, kepribadian,

bakat, dan intelegensia.

Faktor-faktor tersebut akan dijelaskan secara lebih rinci seperti di bawah

a) Jenis Kelamin

Perbedaan perilaku berdasarkan jenis kelamin antara lain wanita

seringkali berperilaku berdasarkan perasaan, sedangkan laki-laki

cenderung berperilaku atau bertindak atas pertimbangan rasional.

b) Kepribadian

Kepribadian adalah segala corak kebiasaan manusia yang

terhimpun dalam dirinya, digunakan untuk bereaksi dan

menyesuaikan diri terhadap segala rangsang baik yang datang dari

dalam dirinya maupun dari luar, sehingga corak dan kebiasaan itu

merupakan suatu kesatuan fungsional yang khas untuk manusia itu.

c) Intelegensia

Intelegensia adalah keseluruhan kemampuan individu untuk

berpikir dan bertindak terarah dan efektif. Bertitik tolak dari

pengertian itu, tingkah laku individu sangat dipengaruhi oleh

intelegensia. Tingkah laku yang dipengaruhi intelegensia adalah

perilaku intelegen di mana seseorang dapat bertindak secara cepat,

tepat, dan mudah terutama dalam mengambil keputusan.

2) Faktor Eksternal

a) Pendidikan

Inti dari kegiatan pendidikan adalah proses belajar mengajar. Hasil

dari proses belajar mengajar adalah seperangkat perubahan

terhadap perilaku seseorang. Seseorang yang berpendidikan tinggi

akan berbeda perilakunya dengan orang yang berpendidikan

rendah.

b) Agama

Agama akan menjadikan individu bertingkah laku sesuai dengan

norma dan nilai yang diajarkan oleh agama yang diyakininya.

c) Lingkungan

Lingkungan adalah segala sesuatu yang ada di sekitar individu,

baik lingkungan fisik, biologis, maupun sosial. Lingkungan

berpengaruh untuk mengubah sifat dan perilaku individu karena

lingkungan dapat merupakan lawan atau tantangan bagi individu

untuk mengatasinya. Individu terus berusaha menaklukkan

lingkungan sehingga menjadi jinak dan dapat dikuasainya.

d) Sosial Ekonomi

Status sosial ekonomi seseorang akan menentukan tersedianya

suatu fasilitas yang diperlukan untuk kegiatan tertentu, sehingga

status sosial ekonomi ini akan mempengaruhi perilaku seseorang.

B. Perbankan Syariah

1. Pengertian Bank Syariah

Bank secara bahasa diambil dari bahasa Itali, yakni banco yang

kesehariannya bahwa setiap proses dan transaksi sejak dahulu dan mungkin di

masa yang datang dilaksanakan di atas meja. Dalam bahasa arab, bank biasa

disebut dengan mashrof yang berarti tempat berlangsung saling menukar

harta, baik dengan cara mengambil ataupun menyimpan atau selain untuk

melakukan muamalat.15

Menurut UU Republik Indonesia No. 10 Tahun 1998, tentang

perubahann atas UU No. 7 Tahun 1992 tentang perbankan bahwa Bank umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Sedang pengertian prinsip syariah itu sendiri adalah

aturan berdasarkan hukum Islam.16

Menurut Karnaen Purwaatmadja, bank syariah adalah bank yang

beroperasi sesuai dengan prinsip-prinsip Islam, yakni bank dengan tata cara

dan operasinya mengikuti ketentuan-ketentuan syariah Islam. Salah satu unsur

yang harus dijauhi dalam muamalah Islam adalah praktik-praktik yang

mengandung unsur riba (spekulasi dan tipuan).17

Pada umumnya, hal yang dimaksud dengan bank syariah adalah

lembaga keuangan yang usaha pokoknya memberi layanan pembiayaan, kredit

15

A.Djazuli dan Yadi Yanuari, Lembaga-lembaga Perekonomian Umat (Sebuah Pengenalan), (Jakarta: Rajawali Press, 2001), h.53.

16

C.S.T Kansil, dkk, Pokok-pokok Pengetahuan Hukum Dagang Indonesia, (Jakarta: Sinar Grafika, 2002), cet. ke-1, h. 311-313.

17

dan jasa dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

disesuaikan dengan prinsip-prinsip syariah. Bank syariah merupakan bank

yang beroperasi sesuai dengan prinsip syariah Islam, mengacu kepada

ketentuan-ketentuan yang ada dalam Al-Quran dan Al-Hadist. Dengan

mengacu kepada Al-Quran dan Al-Hadist, maka bank syariah diharapkan

dapat menghindari kegiatan-kegiatan yang mengandung unsur riba dan segala

hal yang bertentangan dengan syariat Islam.

Adapun perbedaan pokok antara bank syariah dengan bank

konvensional terdiri dari beberapa hal. Bank syariah tidak melaksanakan

sistem bunga dalam seluruh aktivitasnya, sedang bank konvensional memakai

sistem bunga. Hal ini memiliki implikasi yang sangat dalam dan sangat

berpengaruh pada aspek operasional dan produk yang dikembangkan oleh

bank syariah. Bank syariah lebih menekankan sistem kerja serta partnership,

kebersamaan teruama kesiapan semua pihak untuk berbagi termasuk dalam

hal-hal keuntungan dan kerugian.

Kehadiaran bank syariah diharapkan dapat berpengaruh terhadap

kehadiran suatu sistem ekonomi Islam yang menjadi keinginan bagi setiap

negara Islam. Kehadiran bank syariah diharapkan dapat memberikan alternatif

bagi masyarakat dalam memanfaatkan jasa perbankan yang selama ini masih

didominasi oleh sistem bunga.18

18

2. Fungsi dan Peran Bank Syariah

Bank syariah adalah bank yang menjalankan fungsi intermediasinya

berdasarkan prinsip-prinsip syariat Islam. Peran dan fungsi bank syariah, di

antaranya sebagai berikut:19

a. Sebagai tempat menghimpun dana dari masyarakat atau dunia usaha

dalam bentuk tabungan (mudharabah), dan giro (wadiah), serta

menyalurkannya kepada sektor rill yang membutuhkan.

b. Sebagai tempat investasi bagi dunia usaha (baik dana modal maupun dana rekening investasi) dengan menggunakan alat-alat investasi yang sesuai

dengan syariah.

c. Menawarkan berbagai jasa keuangan berdasarkan upah dalam sebuah kontrak perwakilan atau penyewaan.

d. Memberikan jasa sosial seperti pinjaman kebajikan, zakat, dan dana sosial lainnya yang sesuai dengan ajaran Islam.

3. Tujuan Bank Syariah

Upaya pencapaian keuntungan yang setinggi-tingginya (profit maximization) adalah tujuan yang biasa dicanangkan oleh bank komersial,

terutama bank konvensional. Berbeda dengan tujuan bank konvensional, bank

syariah berdiri untuk menggalakkan, memelihara dan mengembangkan jasa-jasa serta produk-produk perbankan yang berdasarkan prinsip-prinsip syariat Islam. Bank syariah juga memiliki kewajiban untuk mendukung aktivitas

19 Imamul Arifin, “

investasi dan bisnis yang ada di lembaga keuangan sepanjang aktivitas tersebut tidak dilarang dalam Islam. Selain itu, bank syariah harus lebih

menyentuh kepentingan masyarakat kecil.

Namun, bank syariah tentu dalam kegiatan usahanya diharapkan tidak hanya untuk dapat menghasilkan keuntungan, tetapi bertujuan juga untuk: 20

a. Menyediakan lembaga keuangan perbankan sebagai sarana meningkatkan kualitas kehidupan sosial ekonomi masyarakat;

b. Meningkatkan partisipasi masyarakat dalam proses pembangunan, karena

dengan kemunculan bank syariah, masyarakat dapat melepaskan diri dari riba atau bunga;

c. Membentuk masyarakat agar berpikir secara ekonomis dan berperilaku

bisnis untuk meningkatkan kualitas hidupnya; dan

d. Berusaha bahwa metode bagi hasil pada bank syariah dapat beroperasi, tumbuh, dan berkembang melebihi bank-bank dengan metode lain.

4. Produk-produk Perbankan Syariah

Dalam rangka melayani masyarakat terutama masyarakat muslim, bank syariah menerapkan berbagai macam produk perbankan. Produk-produk

yang ditawarkan sudah tentu harus sangat islami, termasuk dalam memberikan pelayanan kepada nasabahnya. Berikut ini jenis-jenis produk perbankan syariah di Indonesia yang dapat dibagi menjadi tiga jenis yaitu produk

penghimpunan dana, produk penyaluran dana dan produk jasa. Adapun produk perbankan syariah tersebut sebagai berikut:

20M. Syafi’i Antonio, Bank Syariah dari Teori ke Praktik,

a. Penghimpunan Dana

1) Wadi’ah yaitu simpanan yang dijamin keamanan dan

pengembaliannya, tetapi tidak memperoleh imbalan (keuntungan). Ada

dua jenis wadi’ah:21

a) Wadi’ah yad amanah

Akad penitipan barang atau uang dimana pihak penerima titipan

tidak diperkenankan menggunakan barang atau uang tersebut, dan

pihak bank tidak bertanggung jawab atas kerusakan atau

kehilangan titipan yang bukan diakibatkan oleh perbuatan atau

kelalaian penerima titipan.

b) Wadi’ah yad dhamanah

Akad penitipan barang-atau uang dimana pihak penerima titipan

dengan atau tanpa izin pemilik barang dapat memanfaatkan

barang-uang yang dititipkan, tetapi harus bertanggungjawab terhadap

kehilangan atau kerusakan barang tersebut. Manfaat dan

keuntungan menjadi hak penerima barang.

2) Mudharobah adalah akad antara pihak pemilik modal dengan

pengelola untuk mendapatkan keuntungan. Mudharobah terbagi dua

yaitu:22

21

Ghufran Sofiniyah, Konsep dan Implementasi Bank Syariah, (Jakarta, Renaisan, 2005), h. 30

22Moh. Rifa’i, Konsep Perbankan Syariah,

a) Mudhrobah Mutlaqoh

Cakupannya luas. Jumlah modal yang diserahkan ke nasabah selaku

pengelola modal harus berupa uang tunai. Apabila modal

diserahkan secara bertahap, tahapannya harus jelas, dan harus

disepakati bersama.

b) Mudharobah Muqayyadah

Pada dasarnya, tidak ada perbedaan mudharobah muqayyadah

dengan mudharobah mutlaqoh. Tetapi, dalam mudharobah

muqayyadah, penyediaan modalnya hanya untuk kegiatan tertentu

dan dengan syarat yang sepenuhnya ditetapkan oleh bank.

b. Penyaluran Dana

- Dengan prinsip bagi hasil, yaitu:

1) Pembiayaan al-Musyarakah yaitu akad kerja sama usaha patungan

antara dua pihak atau lebih pemilik modal untuk membiayai suatu

jenis usaha yang halal dan produktif, dimana keuntungan dan

resiko akan ditanggung sesuai kesepakatan.

2) Pembiayaan Mudharobah yaitu akad kerjasama dua pihak atau

lebih, dimana pemilik modal mempercayai sejumlah modal kepada

pengelola dengan suatu perjanjian pembegian keuntungan.

3) Pembiayaan Muzara’ah yaitu kerjasama pengelolahan pertania

memberikan lahan pertanian kepada si penggarap untuk ditanami

dan dipelihara dengan imbalan bagian tertentu dari hasil panen.

4) Pembiayaan Musaqoh adalah bentuk yang lebih sederhana dari

akad muzara’ah, dimana si penggarap hanya bertanggung jawab

atas penyiraman dan pemeliharaan.

- Dengan prinsip jual beli, yaitu:

1) Pembiayaan Murabahah adalah jual beli dengan harga asal

ditambah dengan keuntungan yang disepakati.\

2) Pembiayaan Salam adalah pembelian barang yang diserahkan di

kemudian hari, sementara pembayarannya dilakukan di muka.

- Pembiayaan Istisna’ adalah akad jual beli dalam bentuk pemesanan

pembuatan barang tertentu dengan kriteria dan persyaratan tertentu

yang disepakati antara pemesan dan pembuat. Perbedaan dengan salam

terletak pada cara pembayaran. Pembayaran salam harus di muka,

sedangkan pada istishna’ boleh di awal, di tengah (dengan cara

nangsuran) atau di akhir periode.23

- Dengan prinsip ijrah (sewa), yaitu:

1) Hiwalah adalah pemindahan piutang nasabah kepada bank dari

nasabah lain.

23Ahmad Ifham Solihin, “Ini Lho, Bank Syariah!”, (

2) Rahn (gadai) adalah akad penyerahan barang atau harta dari

nasabah kepada bank sebagai jaminan sebagian atau seluruh

hutang.

3) Qard (pinjaman) adalah akad pinjaman dari bank kepada pihak

tertentu yang wajib dikembalikan dengan jumlah yang sama sesuai

pinjaman.

4) Wakalah (perwakilan) adalah akad pemberian kuasa dari pemberi

kuasa kepada penerima kuasa untuk melaksanakan suatu tugas atas

nama pemberi kuasa.

5) Kafalah (garansi) adalah pemberian jaminan yang diberikan oleh

satu pihak kepada pihak lain, dimana si pemberi jaminan

bertanggung jawab atau menjamin atas pembayaran kembali suatu

hutang yang menjadi hak penerima jaminan.

c. Jasa-jasa Bank Lainnya

Al-Sharf (jual beli mata uang asing) secara harfiah adalah penambahan,

pertukaran, penghindaran, pemalingan, atau transaksi jual beli. Al-sharf

adalah perjanjian jual beli suatu valuta dengan valuta lainnya.24

24

32 A. Proses Penelitian

Penelitian ini dilakukan melalui beberapa tahapan. Tahap pertama adalah

persiapan. Disini penulis sedikit menggambarkan proses tahapan penelitian. Pada tahap ini, penulis terfokus menjelaskan pembuatan instrumen pengumpulan data. Setelah kusioner dirumuskan sesuai dengan kerangka teori penelitian, terhadap

kuesioner dilakukan try out untuk uji validitas (kesahihan) dan reabilitas (keakuratan). Sementara itu, objek penelitian mencakup dua variabel, yaitu sikap dan perilaku hakim terhadap perbankan syariah. Setiap variabel tersebut

diterjemahkan ke dalam beberapa indikator seperti disajikan pada Lampiran. Try out dilakukan pada hakim di lingkungan Pengadilan-pengadilan

Agama (PA) berikut, yaitu: PA Demak, PA Kudus, dan PA Pati. Responden try

out berjumlah 30 orang. Seluruh data try out dianalisis untuk mengetahui dua hal

di atas, yaitu validitas dan reliabilitas kuesioner.

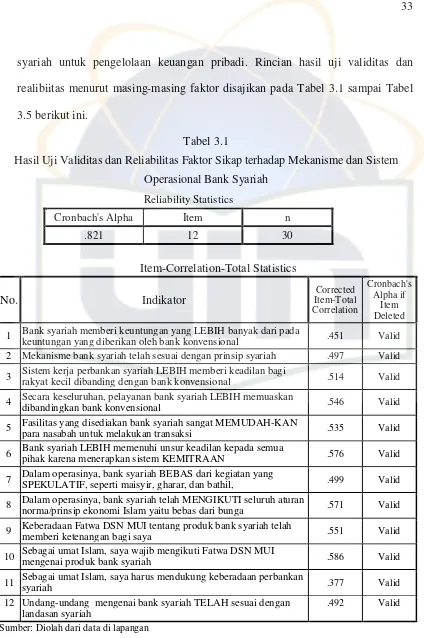

Pada awalnya, variabel sikap terdiri dari 28 indikator. Setelah dilakukan

uji validitas dan reliabilitas, terbukti hanya 21 indikator yang valid. Dua puluh satu indikator ini, setelah melalui uji analisis faktorial, kemudian dikelompokkan menjadi 5 faktor sikap terhadap perbankan syariah, yaitu (1) Mekanisme dan

syariah untuk pengelolaan keuangan pribadi. Rincian hasil uji validitas dan realibiitas menurut masing-masing faktor disajikan pada Tabel 3.1 sampai Tabel

3.5 berikut ini.

Tabel 3.1

Hasil Uji Validitas dan Reliabilitas Faktor Sikap terhadap Mekanisme dan Sistem Operasional Bank Syariah

Reliability Statistics

Cronbach's Alpha Item n

.821 12 30

Item-Correlation-Total Statistics

No. Indikator Item-Total Corrected

Correlation

Cronbach's Alpha if

Item Deleted

1 Bank syariah memberi keuntungan yang LEBIH banyak dari pada

keuntungan yang diberikan oleh bank konvensional .451 Valid 2 Mekanisme bank syariah telah sesuai dengan prinsip syariah .497 Valid

3 Sistem kerja perbankan syariah LEBIH memberi keadilan bagi

rakyat kecil dibanding dengan bank konvensional .514 Valid

4 Secara keseluruhan, pelayanan bank syariah LEBIH memuaskan

dibandingkan bank konvensional .546 Valid

5 Fasilitas yang disediakan bank syariah sangat MEMUDAH-KAN

para nasabah untuk melakukan transaksi .535 Valid

6 Bank syariah LEBIH memenuhi unsur keadilan kepada semua

pihak karena menerapkan sistem KEMITRAAN .576 Valid

7 Dalam operasinya, bank syariah BEBAS dari kegiatan yang

SPEKULATIF, seperti maisyir, gharar, dan bathil, .499 Valid

8 Dalam operasinya, bank syariah telah MENGIKUTI seluruh aturan

norma/prinsip ekonomi Islam yaitu bebas dari bunga .571 Valid

9 Keberadaan Fatwa DSN MUI tentang produk bank syariah telah

memberi ketenangan bagi saya .551 Valid

10 Sebagai umat Islam, saya wajib mengikuti Fatwa DSN MUI

mengenai produk bank syariah .586 Valid

11 Sebagai umat Islam, saya harus mendukung keberadaan perbankan

syariah .377 Valid

12 Undang-undang mengenai bank syariah TELAH sesuai dengan landasan syariah

.492 Valid

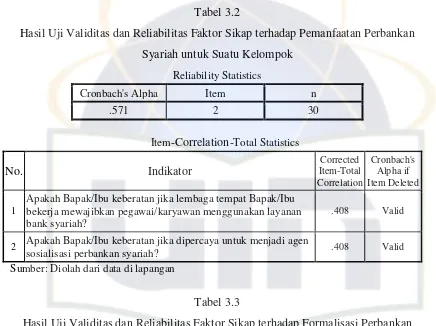

Tabel 3.2

Hasil Uji Validitas dan Reliabilitas Faktor Sikap terhadap Pemanfaatan Perbankan Syariah untuk Suatu Kelompok

Apakah Bapak/Ibu keberatan jika lembaga tempat Bapak/Ibu bekerja mewajibkan pegawai/karyawan menggunakan layanan bank syariah?

.408 Valid

2 Apakah Bapak/Ibu keberatan jika dipercaya untuk menjadi agen

sosialisasi perbankan syariah? .408 Valid

Sumber: Diolah dari data di lapangan

Tabel 3.3

Hasil Uji Validitas dan Reliabilitas Faktor Sikap terhadap Formalisasi Perbankan Syariah sebagai Pengelola Keuangan Lembaga Islam

Reliability Statistics

1 Apakah Bapak/Ibu keberatan jika MUI mewajibkan umat Islam

menggunakan jasa perbankan syariah? .535 Valid

2 Apakah Bapak/Ibu keberatan jika ada sanksi formal bagi lembaga

Islam yang tidak menggunakan layanan perbankan syariah? .535 Valid

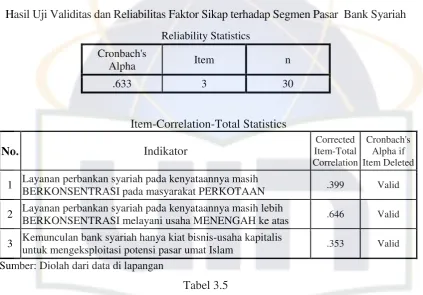

Tabel 3.4

Hasil Uji Validitas dan Reliabilitas Faktor Sikap terhadap Segmen Pasar Bank Syariah

Reliability Statistics

1 Layanan perbankan syariah pada kenyataannya masih

BERKONSENTRASI pada masyarakat PERKOTAAN .399 Valid

2 Layanan perbankan syariah pada kenyataannya masih lebih

BERKONSENTRASI melayani usaha MENENGAH ke atas .646 Valid

3 Kemunculan bank syariah hanya kiat bisnis-usaha kapitalis

untuk mengeksploitasi potensi pasar umat Islam .353 Valid Sumber: Diolah dari data di lapangan

Tabel 3.5

Hasil Uji Validitas dan Reliabilitas Faktor Sikap terhadap Penggunaan Perbankan Syariah untuk Pengelolaan Keuangan Pribadi

Reliability Statistics

1 Apakah Bapak/Ibu keberatan jika rekening untuk pembayaran

gaji, menggunakan layanan bank syariah .425 Valid

2

Apakah Bapak/Ibu keberatan jika pembayaran biaya kegiatan rumah tangga (seperti tagihan listrik, telepon), menggunakan bank syariah?

.425 Valid

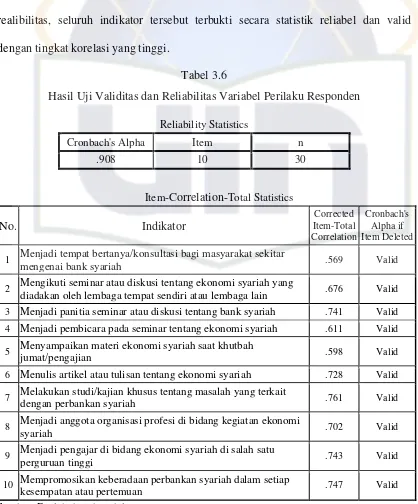

Hasil uji validitas indikator variabel perilaku responden terhadap perbankan

syariah disajikan pada Tabel 3.6 dengan segala rinciannya. Secara teoritis, ada 10

indikator yang menjadi komponen variabel perilaku. Dari hasil uji validitas dan

realibilitas, seluruh indikator tersebut terbukti secara statistik reliabel dan valid

dengan tingkat korelasi yang tinggi.

Tabel 3.6

Hasil Uji Validitas dan Reliabilitas Variabel Perilaku Responden

Reliability Statistics

1 Menjadi tempat bertanya/konsultasi bagi masyarakat sekitar

mengenai bank syariah .569 Valid

2 Mengikuti seminar atau diskusi tentang ekonomi syariah yang

diadakan oleh lembaga tempat sendiri atau lembaga lain .676 Valid

3 Menjadi panitia seminar atau diskusi tentang bank syariah .741 Valid

4 Menjadi pembicara pada seminar tentang ekonomi syariah .611 Valid

5 Menyampaikan materi ekonomi syariah saat khutbah

jumat/pengajian .598 Valid

6 Menulis artikel atau tulisan tentang ekonomi syariah .728 Valid

7 Melakukan studi/kajian khusus tentang masalah yang terkait

dengan perbankan syariah .761 Valid

8 Menjadi anggota organisasi profesi di bidang kegiatan ekonomi

syariah .702 Valid

9 Menjadi pengajar di bidang ekonomi syariah di salah satu

perguruan tinggi .743 Valid

10 Mempromosikan keberadaan perbankan syariah dalam setiap

kesempatan atau pertemuan .747 Valid

Sesuai dengan hasil try out, kuesioner kemudian direvisi dengan cara

membuang seluruh indikator yang tidak valid. Kuesioner hasil revisi inilah yang

kemudian digunakan untuk pengumpulan data tahap selanjutnya. Pada tahap ini,

survei dilakukan kepada seluruh hakim agama di bawah kompetensi relatif

Pengadilan Tinggi Agama Bandar Lampung yang berjumlah 109 orang hakim.

Rinciannya dapat dilihat pada Tabel 4.1.

B. Metode Penelitian

Jenis penelitian yang digunakan adalah field research (penelitian

lapangan) dan library research. Field research adalah pengumpulan data dilakukan

secara langsung kepada subjek penelitian untuk memperoleh data-data yang

diperlukan untuk mengetahui sikap dan perilaku hakim agama di lingkungan

Pengadilan Tinggi Agama Bandar Lampung dalam mendukung perkembangan

perbankan syariah.

1. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan metode deskriptif. Penelitian deskriptif bertujuan untuk

faktual.1 Objek penelitian ini, yaitu perilaku yang mencakup sikap dan perilaku responden dalam mendukung eksistensi perbankan syariah.

2. Jenis Data dan Sumber Data

Jenis data yang digunakan penulis untuk penelitian ini berupa data yang dikumpulkan untuk menjawab permasalahan yang diteliti melalui

pendekatan kuantitatif. Dilihat dari sumber datanya, maka pengumpulan data penelitian ini menggunakan data primer. Data primer yang dibutuhkan dalam

penelitian ini, meliputi data mengenai sikap dan perilaku/tindakan responden terhadap bank syariah. Data tersebut didapat dari seluruh hakim agama di lingkungan Pengadilan Tinggi Agama Bandar Lampung.

C. Populasi dan Sampel

Populasi penelitian ini adalah hakim di lingkungan direktorat Peradilan

Agama Mahkamah Agung. Sampel Pengadilan Agama dan Pengadilan Tinggi

Agama diseleksi secara purposif, dengan alasan, untuk memudahkan proses

pengumpulan data, selain itu ciri dan sifat hakim bercorak homogen di

lingkungan Pengadilan Agama. Data diperoleh ada 109 responden dengan rincian

sebagai berikut:

a. Hakim PTA Bandar Lampung = 15 orang

b. Hakim PA Tanjung Karang = 10 orang

c. Hakim PA Metro = 10 orang

d. Hakim PA Kalianda = 15 orang

1Sandjaja dan Albertus Heriyanto, “

Panduan Penelitian”, (Jakarta: Prestasi Pustaka, 2006),

e. Hakim PA Tanggamus = 10 orang

f. Hakim PA Gunung Sugih = 13 orang

g. Hakim PA Tulang Bawang = 7 orang

h. Hakim PA Kotabumi = 13 orang

i. Hakim PA Blambangan Umpu = 7 orang

j. Hakim PA Krui = 9 orang

109 orang

D. Pengumpulan Data

Data dikumpulkan melalui survei yang dilakukan pada bulan April 2011.

Proses pengisian angket dalam survei ini, diserahkan kepada masing-masing

responden tanpa kehadiran peneliti. Akibatnya, peneliti tidak tahu persis

objektivitas proses pengisian kuesioner. Namun melalui bantuan kontrol

masing-masing ketua Pengadilan Agama tempat penelitian, peneliti yakin para responden

hakim mengisi dengan sesungguhnya. Kontrol terhadap kualitas pengisian

kuesioner tersebut melalui agenda rapat rutin para hakim di bawah kompetensi

PTA Bandar Lampung. Pada tahap ini, peneliti sangat berterima kasih kepada

orang tua peneliti yang sekaligus menjadi hakim tinggi di PTA Bandar Lampung.

E. Teknik Pengolahan dan Analisis Data

Data hasil survei ini, diolah dengan menggunakan program SPSS.

data yang akan dientri. Kedua, data yang telah dimasukkan kemudian dianalisis

secara komputer dengan menjalankan perintah statistik deskriptif. Ketiga, peneliti

melakukan analisis hubungan di antara faktor dan variabel yang diperkirakan

dapat mempengaruhinya.

Teknik analisis data menggunakan statistik deskriptif. Hal ini dilakukan

karena penelitian ini tidak bermaksud untuk menguji hipotesis tetapi hanya untuk

mendeskripsikan sikap dan perilaku hakim. Untuk melihat asosiasi (hubungan)

antara variabel sikap dan perilaku hakim dengan beberapa faktor latar belakang,

maka dilakukan uji statistik inferensial. Karena datanya bersifat nominal, maka uji

inferensial disini menggunakan uji kuadrat. Penampilan statistik hasil uji

chi-kuadrat, yang secara statistik terbukti tidak berpengaruh secara signifikan, tidak

ditampilkan. Hanya data hasil uji statistic yang signifikan saja yang ditampilkan.

Analisis data disajikan dengan prosedur sebagai berikut. Pertama, sesuai

konsep dasar yang telah dijelaskan sebelumnya (variabel sikap mencakup lima

faktor dan satu faktor perilaku) analisis dilakukan terhadap masing-masing faktor

dari variabel sikap. Pada tahap berikutnya, kelima faktor tersebut direduksi

menjadi satu variabel sikap. Model analisis ini dilakukan juga pada data perilaku

hakim. Perlu ditambahkan, untuk detail analisis, data masing-masing indikator

untuk setiap variabel dan faktornya disajikan pada lampiran. Dalam analisis ini,

sikap responden terhadap isu utama penelitian (perbankan syariah) disederhanakan

menjadi tiga kelompok, yaitu: tidak mendukung, agak mendukung, dan

42 A. Profil Responden

Studi ini terfokus pada sikap dan perilaku hakim terhadap perbankan

syariah. Pada bagian awal ini akan dijelaskan latar belakang atau profil para

responden, yang mencakup dari aspek asal lembaga, jenis kelamin, tingkat

pendidikan, pengalaman menjadi nasabah perbankan syariah, pengalaman

mengikuti pendidikan/kursus di bidang ekonomi syariah, memiliki saudara yang

bekerja di bidang ekonomi syariah, pengalaman menggunakan layanan

pembiayaan bank syariah, dan memiliki usaha/bisnis di bidang ekonomi syariah.

1. Responden menurut Jenis Kelamin Tabel 4.1

Responden menurut Jenis Kelamin

No Jenis Kelamin f %

1 Laki-laki 86 78.9

2 Perempuan 23 21.1

Total 109 100

Sumber: Diolah dari data lapangan

Tabel 4.1 menunjukkan gambaran tentang jenis kelamin responden.

Tujuh puluh enam persen responden adalah laki-laki dan 21.1% lainnya adalah

perempuan. Perbedaan jumlah persentase hakim laki-laki dan perempuan ini

statistik hakim peradilan agama tahun 2010 sebagaimana dilaporkan dalam

website Mahkamah Agung RI, jumlah hakim laki-laki sebesar 77.43% dan

perempuan sebesar 22.57%.1 Dengan kata lain, data penelitian ini dapat

dikatakan representatif dengan jumlah hakim yang ada di seluruh Indonesia

menurut jenis kelamin.

2. Responden menurut Asal Pengadilan

Fokus wilayah penelitian ini adalah lingkungan Pengadilan Tinggi

Agama Bandar Lampung. Berikut rincian asal lembaga responden.

Tabel 4.2

Responden menurut Asal Pengadilan

No. Nama Lembaga f %

1 PTA Bandar Lampung 15 13.8

2 PA Kota Bumi 13 11.9

3 PA Tanjung Karang 10 9.2

4 PA Kalianda 15 13.8

5 PA Tulang Bawang 7 6.4

6 PA Metro 10 9.2

7 PA Tanggamus 10 9.2

8 PA Blambangan Umpu 7 6.4

9 PA Krui 9 8.3

10 PA Gunung Sugih 13 11.9

Total 109 100

Sumber: Diolah dari data di lapangan

1

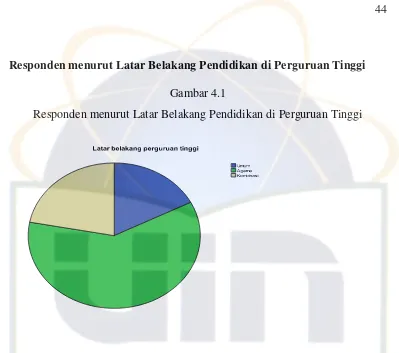

3. Responden menurut Latar Belakang Pendidikan di Perguruan Tinggi Gambar 4.1

Responden menurut Latar Belakang Pendidikan di Perguruan Tinggi

Gambar 4.1 menunjukkan gambaran tentang latar belakang pendidikan

responden di jenjang perguruan tinggi. Mayoritas (60.6%) responden berlatar

belakang pendidikan perguruan tinggi agama, 17.4% responden berpendidikan

tinggi umum, dan 22% responden berpendidikan campuran (agama dan

umum). Artinya, besar angka responden yang berasal dari pendidikan tinggi

agama selaras dengan ketentuan peraturan perundang-undangan (UU No. 7

Tahun 1898 jo UU No. 3 Tahun 2006) mengenai syarat-syarat menjadi hakim

pada Pengadilan Agama. Disebutkan bahwa yang berhak menjadi hakim pada

hukum Islam.2 Keadaan ini diharapkan dapat mendorong sikap atau perilaku

dukungan responden terhadap perbankan syariah.

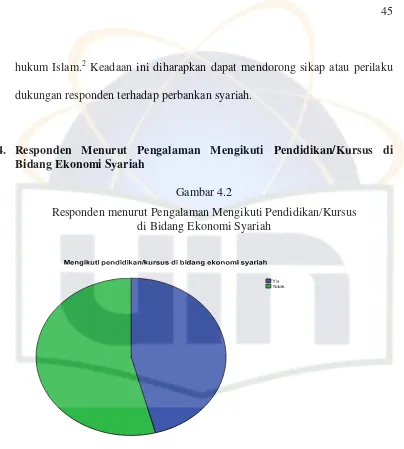

4. Responden Menurut Pengalaman Mengikuti Pendidikan/Kursus di Bidang Ekonomi Syariah

Gambar 4.2

Responden menurut Pengalaman Mengikuti Pendidikan/Kursus di Bidang Ekonomi Syariah

Gambar 4.2 menunjukkan gambaran mengenai pengalaman responden

mengikuti pendidikan/kursus di bidang ekonomi syariah. Lebih dari setengah

responden (54.1%) mengaku tidak pernah mengikuti pendidikan/kursus di

bidang ekonomi syariah, selebihnya, sebesar 45.9% pernah mengikuti

pendidikan/kursus di bidang ekonomi syariah.

2

Dari data di atas dapat kita lihat dan bandingkan dengan data

sebelumnya, bahwa asumsi hakim Pengadilan Agama mengetahui dengan baik

tentang persoalan perbankan syariah dapat dibuktikan dengan besar prosentase

hakim Pengadilan Agama yang mengikuti pendidikan/kursus di bidang

ekonomi syariah. Hal ini, menunjukkan ada keseriusan pada lembaga terkait

atau dari individu hakim untuk memperdalam pengetahuan mereka mengenai

ekonomi syariah, khususnya hukum perbankan syariah.

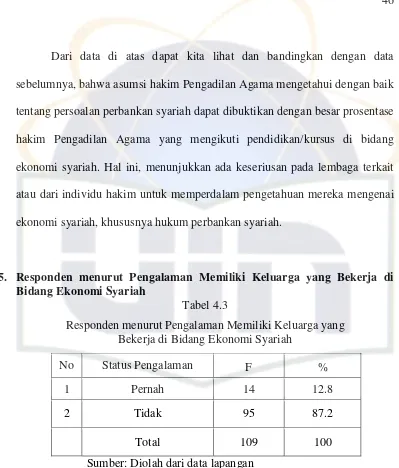

5. Responden menurut Pengalaman Memiliki Keluarga yang Bekerja di Bidang Ekonomi Syariah

Tabel 4.3

Responden menurut Pengalaman Memiliki Keluarga yang Bekerja di Bidang Ekonomi Syariah

No Status Pengalaman F %

1 Pernah 14 12.8

2 Tidak 95 87.2

Total 109 100

Sumber: Diolah dari data lapangan

Tabel ini menyampaikan tentang pengalaman memiliki keluarga/saudara

yang bekerja di bidang ekonomi syariah. Mayoritas (87.2%) tidak memiliki

saudara/keluarga yang bekerja di bidang ekonomi syariah, sementara 12.8%

responden memiliki saudara/keluarga yang bekerja di bidang ekonomi syariah.

bekerja pada bidang ekonomi syariah, sehingga kurang dapat memberikan

masukan atau rangsangan kepada responden untuk menggunakan layanan

bank syariah.

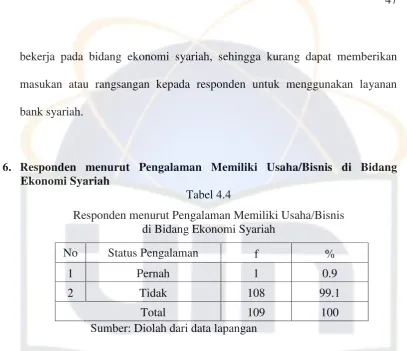

6. Responden menurut Pengalaman Memiliki Usaha/Bisnis di Bidang Ekonomi Syariah

Tabel 4.4

Responden menurut Pengalaman Memiliki Usaha/Bisnis di Bidang Ekonomi Syariah

No Status Pengalaman f %

1 Pernah 1 0.9

2 Tidak 108 99.1

Total 109 100

Sumber: Diolah dari data lapangan

Tabel 4.4 memberikan gambaran mengenai pengalaman responden

memiliki usaha/bisnis di bidang ekonomi syariah. Hampir seluruh responden

(99.1%) tidak memiliki usaha/bisnis di bidang ekonomi syariah, hanya ada 1

responden atau sebesar 0.9% yang memiliki usaha/bisnis di bidang ekonomi

syariah. Hal ini menandakan bahwa keterkaitan responden dengan dunia

usaha/bisnis di bidang ekonomi syariah sangat rendah karena memang hakim

agama—demikian juga dengan hakim di lingkungan peradilan lainnya—

dilarang untuk melakukan bisnis sebagaimana diatur dalam pasal 17 UU No. 3

Tahun 2006 yang melarang hakim untuk menjalankan bisnis.3

3

“Kecuali ditentukan lain oleh atau berdasarkan undang-undang, hakim tidak boleh merangkap menjadi:

a. pelaksana putusan pengadilan

b. wali, pengampu, dan pejabat yang berkaitan dengan suatu perkara yang diperiksa olehnya, atau

c. pengusaha.”

7. Responden menurut Pengalaman Menjadi Nasabah Bank Syariah Gambar 4.3

Responden menurut Pengalaman Menjadi Nasabah Bank Syariah

Gambar 4.3 menginformasikan mengenai pengalaman responden

menjadi nasabah bank syariah. Lebih dari setengah (56.9%) responden pernah

dan atau masih menjadi nasabah bank syariah. Sedangkan 43.1% responden