PENGARUH PENERAPAN SISTEM SELF ASSESSMENT

TERHADAP OPTIMALISASI PENERIMAAN PPh PASAL 25

WAJIB PAJAK BADAN

(Studi Kasus pada KPP Pratama Jakarta Kramat Jati)

Oleh

Ilham Teruna Bakti

NIM: 103082029345

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PENERAPAN SISTEM SELF ASSESSMENT

TERHADAP OPTIMALISASI PENERIMAAN PPh PASAL 25

WAJIB PAJAK BADAN

(Studi Kasus pada KPP Pratama Jakarta Kramat Jati)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Ilham Teruna Bakti NIM: 103082029345

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof.Dr.Abdul Hamid, MS Afif Sulfa, SE, MSi, Ak. NIP : 131.474.891

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Senin Tanggal 03 Bulan Desember Tahun Dua Ribu tujuh telah dilakukan Ujian Komprehensif atas nama Ilham Teruna Bakti NIM: 103082029345 dengan judul skripsi “PENGARUH PENERAPAN SISTEM SELF ASSESSMENT TERHADAP OPTIMALISASI PENERIMAAN PPh PASAL 25 WAJIB PAJAK BADAN” (Studi Kasus pada KPP Pratama Jakarta Kramat Jati). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 Desember 2007

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, Ak.,MBA. Yessi Fitri, SE, Ak., Msi Ketua Sekretaris

Hari ini Jum’at Tanggal 15 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Ilham Teruna Bakti NIM: 103082029345

dengan judul skripsi “PENGARUH PENERAPAN SISTEM SELF

ASSESSMENT TERHADAP OPTIMALISASI PENERIMAAN PPh PASAL 25 WAJIB PAJAK BADAN” (Studi Kasus pada KPP Pratama Jakarta Kramat Jati). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Agustus 2008

Tim Penguji Ujian Skripsi

Prof.Dr.Abdul Hamid, MS. Afif Sulfa, SE, MSi, Ak. Ketua Sekretaris

Daftar Riwayat Hidup

I. Identitas Pribadi

1. Nama : Ilham Teruna Bakti 2. Tempat, Tanggal Lahir : Jakarta, 04 Juli 1985

3. Alamat : Jl. Aster Raya Cs 12 No.11 Rt 011/011 Perumahan Kranggan Permai, Pondok Gede, Bekasi

4. Telepon : 0218511302

II. Pendidikan

1. SDN Kranggan Permai Bekasi. 2. SLTPN 230 Jakarta Timur. 3. SMUN 58 Jakarta Timur.

ABSTRACT

The goal of this research for knowing what of influence to applying of system done by Office of Tax Service to optimal of acceptance, analyzing compliance of Taxpayer in paying installment of the tax credit in applied system, that is system of self assessment.

Self assessment system is a tax imposition system which giving authority, trust and responsibility to Taxpayer to count, calculating, paying and reporting amount ot tax debt himself. Optimalization or optimum is the best and tax acceptance the most beneficial to the state.

Income tax section 25 that is income tax installment to be paid itself by Taxpayer each month in tax year walk. Income tax section 25 can be made as tax credit to tax, which is debt to the entire or all production of Taxpayer by the end of tax year, which is reported in Report Tax Of Income Tax.

Based on to result of research in Tax Office Service of Jakarta Kramat Jati, by using Chi-Square statistic analysis method, Chi-Square amount 13,48 > table Chi-Square amount 9,488 by significant 5%. That Execution of self assessment system have a very effect on to tax acceptance optimalization (income tax section 25 board).

ABSTRAK

Tujuan penelitian ini yaitu untuk mengetahui apakah ada pengaruh terhadap penerapan sistem yang dilakaukan oleh Kantor Pelayanan Pajak terhadap optimalisasi penerimaan. Menganalisis kepatuhan wajib pajak dalam membayar angsuran kredit pajak didalam sistem yang diterapkan, yaitu sistem self assessment.

Sistem self assessment adalah suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang terutang. Optimalisasi atau optimum adalah yang terbaik dan penerimaan pajak yang paling menguntungkan bagi Negara.

Pajak Penghasilan Pasal 25, yaitu angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak setiap bulan dalam tahun pajak berjalan. Pajak Penghasilan Pasal 25 dapat dijadikan sebagai kredit pajak terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan.

Berdasarkan hasil penelitian di Kantor Pelayanan Pajak Pratama Jakarta Kramat Jati, dengan menggunakan metode analisis statistik yaitu dengan Chi-Kuadrat. Didapat nilai Chi-Kuadrat sebesar 13,48 > dari nilai tabel Chi-Kuadrat sebesar 9,488 dengan taraf signifikan 5%. Dengan demikian bahwa penerapan ssitem self assessment sangat berpengaruh terhadap optimalisasi penerimaan pajak (PPh Pasal 25 badan).

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang

telah melimpahkan rahmat, taufik dan hidayahNya, sehingga penulisan skripsi ini

dapat terselesaikan. Shalawat dan salam senantiasa tercurahkan kepada junjungan

Nabi besar Muhammad Saw, keluarga, sahabat, dan para pengikutnya. Atas

jasanya yang telah membawa umat manusia dari jalan kegelapan dan

mengantarakannya menuju masyarakat yang beradab.

Dalam penyusunan skripsi ini, penulis menyadari betul sepenuhnya masih

terdapat banyak kesalahan dan kekurangan. Hal tersebut terjadi karena

keterbatasan kemampuan dan wawasan yang dimiliki penulis. Ketika rasa

kecemasan dan rasa enggan datang menyelimuti penulis, bantuan dari berbagai

pihak penulis rasakan sangat begitu berarti. Karena itu penulis tak lupa ucapkan

terima kasih yang sedalam-dalamnya kepada mereka yang telah memberikan

bantuannya baik secara moril maupun materiil dalam penyelesaian skripsi ini.

Semoga segala bantuan dan amal baik yang telah diberikan kepada penulis akan

dibalas oleh Allah SWT dengan pahala yang berlipat ganda.

Penulis akan menyampaikan ucapan terima kasih dan penghargaan yang

tulus kepada :

1. Kedua Orang tuaku, kakak dan adik-adikku yang telah memberikan

dorongan semangat, serta perhatiannya yang begitu besar dan tulus kapada

2. Bapak Prof.Dr.Abdul Hamid, MS selaku dosen pembimbing I yang

dengan ikhlas meluangkan waktu untuk memberikan petunjuk dan

bimbingan selama penulisan skripsi ini.

3. Bapak Afif Sulfa, SE, MSi, Ak selaku dosen pembimbing II yang dengan

ikhlas dan sabar meluangkan waktu untuk memberikan petunjuk dan

bimbingan selama penulisan skripsi ini.

4. Pimpinan dan Karyawan Kantor Pelayanan Pajak Pratama Jakarta Kramat

Jati, ibu Kamti, bapak Gunung, dan yang lainnya yang tidak dapat

disebutkan satu per satu, terima kasih atas kesediannya membimbing dan

memberikan data-data yang dibutuhkan penulis selama penyusunan skripsi

ini.

5. Bapak Drs. Faisal Badroen, MBA selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial Universitas Islam Negeri Syarif Hidayatulah Jakarta.

6. Bapak Drs. Abdul Hamid Cebba, Ak., MBA Selaku Ketua Jurusan

Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Bapak Amilin SE, Ak., Msi selaku Sekretaris Jurusan Akuntansi

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Bapak dan Ibu dosen yang banyak berjasa mengajarkan penulis dengan

berbagai macam ilmu pengetahuan selama mengikuti perkuliahan, serta

9. Semua sahabatku, terima kasih atas semua saran dan bantuannya dalam

penyelesaian skripsi ini.

10.Regina Ayuningrum, terima kasih atas semua bantuan selama ini,

jasa-jasamu tak akan terlupakan.

11.Semua pihak yang telah membantu dalam menyelesaikan skripsi ini yang

tidak bisa penulis sebutkan satu persatu.

Akhirnya penulis hanya bisa berdoa kepada Allah SWT dan mohon maaf

yang sebesar-besarnya atas kesalahan dan kekhilafan penulis dalam penyusunan

skripsi ini dan berharap sumbangan pemikiran melalui skripsi ini bisa bermanfaat.

Jakarta, oktober 2010

DAFTAR ISI

Daftar Riwayat Hidup………...…i

Abstract………ii

Abstrak………....iii

Kata Pengantar………iv

Daftar Isi……….……...…vii

Daftar Tabel………...x

Daftar Gambar………...…..…xi

Daftar Lampiran………...xii

BAB I : PENDAHULUAN………..1

A. Latar Belakang Penelitian………...1

B. Perumusan Masalah………...6

C. Tujuan dan Manfaat……….………...……6

BAB II : TINJAUAN PUSTAKA………9

A. Dasar-dasar Perpajakan………...………9

1. Pengertian Pajak………..………..9

2. Subjek dan Objek Pajak……….……….12

3. Sistem Pemungutan Pajak………...………...…….13

4. Hambatan Pemungutan Pajak……….15

5. Hak dan Kewajiban Wajib Pajak………...16

6. Kewajiban dan Wewenang Fiskus…….……….23

7. Surat Pemberitahuan (SPT)……….23

B. Pajak Penghasilan Pasal 25………...27

1. Pengertian Pajak Penghasilan Pasal 25………...27

2. Cara Perhitungan Pajak Penghasilan Pasal 25………29

3. Penyetoran dan Pelaporan PPh Pasal 25………...30

4. Perubahan Keadaan Usaha Wajib Pajak……….30

5. PPh Pasal 25 Bagi Wajib Pajak Baru, Bank, Sewa Guna Usaha Dengan Hak Opsi, BUMN dan BUMD………..……32

C. Sistem Self Assessment dalam Perpajakan di Indonesia……….…...35

D. Optimalisasi Penerimaan Pajak……… 38

E. Penelitian-penelitian Terdahulu...….………...39

F. Hipotesis...44

BAB III : METODELOGI PENELITIAN………46

A. Ruang Lingkup Penelitian………. 46

B. Metode Penentuan Sampel………...46

C. Metode Pengumpulan Data……….………...47

D. Metode Analisis………..………...47

E. Operasional Variabel Penelitian………..………...50

BAB IV : PENEMUAN DAN PEMBAHASAN……….………..51

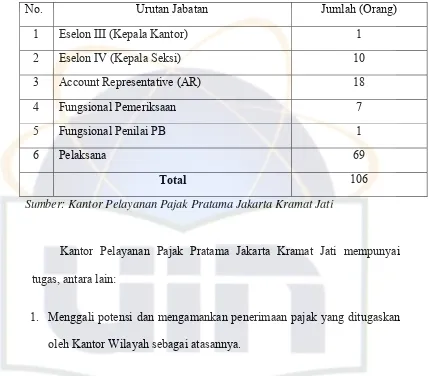

A. Gambaran Umum Tentang Kantor Pelayanan Pajak Pratama Jakarta Kramat Jati...51

2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Jakarta

Kramat Jati dan Uraian Tugas...54

B. Penemuan dan Pembahsan………56

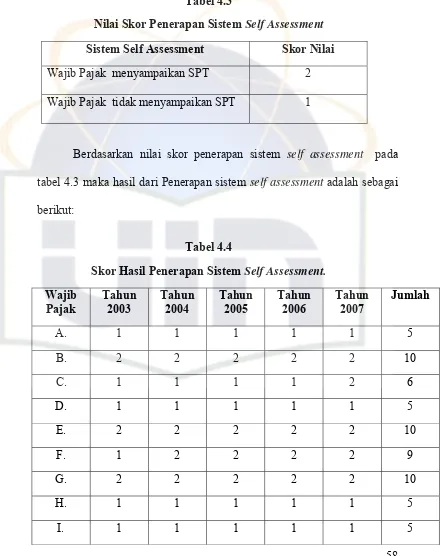

1. Penerapan Sistem Self Assessment………...57

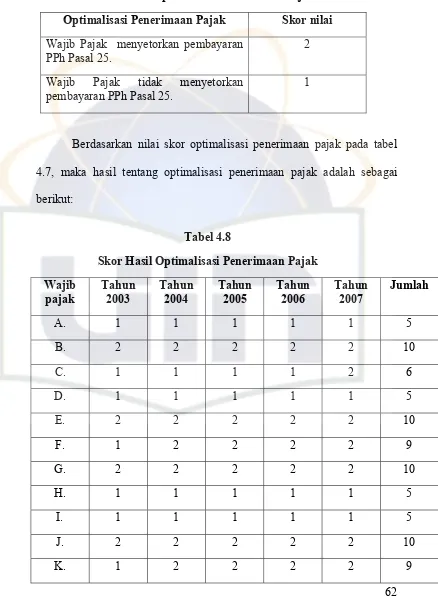

2. Optimalisasi Penerimaan Pajak………...61

3. Penerapan Sistem Self Assessment dan Optimalisasi Penerimaan Pajak………67

C. PengujianHipotesis………...69

BAB V : KESIMPULAN DAN IMPLIKASI………72

A. Kesimpulan………...72

B. Implikasi………...74

Daftar Pustaka………76

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Lapisan Penghasilan Kena Pajak Untuk 26 Wajib Pajak Tarif Orang Pribadi

2.2 Lapisan Penghasilan Kena Pajak Untuk Wajib 27 Pajak Tarif Badan

4.1 Jumlah Karyawan Berdasarkan Jenis Kelamin 52 4.2 Jumlah Karyawan Berdasarkan Urutan Jabatan 53 4.3 Nilai Skor Penerapan Sistem Self Assessment 58 4.9 Distribusi Frekuensi Optimalisasi Penerimaan 64

Pajak

4.10 Daftar Jumlah Sampel Untuk Optimalisasi 65 Penerimaan Pajak

4.11 Rencana dan Realisasi Penerimaan PPh Pasal 65 25 Untuk Wajib Pajak Badan KPP Pratama

Jakarta Kramat Jati

4.12 Frekuensi Observasi Antara Penerapan Sistem 66 Self Assessment Terhadap Optimalisasi

Penerimaan Pajak

4.13 Distribusi Frekuensi Yang Sebenarnya (f0) dan 68

Frekuensi Harapan (fh) Penerapan sistem

Self Assessment dan Optimalisasi Penerimaan Pajak

DAFTAR GAMBAR

Nomor Keterangan Halaman

3.1 Bentuk Kurva Xh2 > Xα2 atau tolak Ho 49

3.2 Bentuk Kurva Xh2 < Xα2 atau terima Ho 49

DAFTAR LAMPIRAN

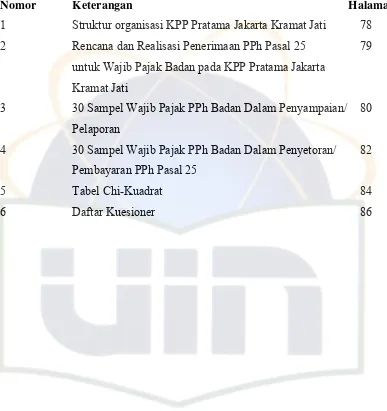

Nomor Keterangan Halaman

1 Struktur organisasi KPP Pratama Jakarta Kramat Jati 78 2 Rencana dan Realisasi Penerimaan PPh Pasal 25 79

untuk Wajib Pajak Badan pada KPP Pratama Jakarta

Kramat Jati

3 30 Sampel Wajib Pajak PPh Badan Dalam Penyampaian/ 80 Pelaporan

4 30 Sampel Wajib Pajak PPh Badan Dalam Penyetoran/ 82 Pembayaran PPh Pasal 25

5 Tabel Chi-Kuadrat 84

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Adanya pelaksanaan reformasi perpajakan nasional atau tax reform pada tahun 1983, penerimaan negara dari sektor pajak semakin meningkat. Oleh karena

itu akan menjadi hal yang sangat menarik sekali untuk dibahas tentang perpajakan

saat ini. Betapa tidak, pajak adalah sebagai salah satu unsur penerimaan negara

yang sangat besar untuk kepentingan pembangunan nasional disamping

penerimaan dalam negeri lainnya. Disamping itu penerimaan dari sektor pajak ini

merupakan sumber pendanaan yang sangat potensial karena pemerintah dapat

mengumpulkan dana-dana dari masyarakat secara cepat melalui pemungutan atau

pemotongan pajak berdasarkan undang-undang yang berlaku.

Tingkat kepatuhan Wajib Pajak di Indonesia walaupun dari tahun ke tahun

terus mengalami peningkatan, namun dinilai masih sangat rendah. Hal ini

dikarenakan oleh adanya rasa keengganan dan ketidakinginan para Wajib Pajak

dalam melaporkan kewajiban pajaknya dengan konsekuensi secara benar masih

sangat tinggi. Kondisi ini makin diperparah dengan tingkat kesadaran wajib pajak

akan pengetahuan peraturan perpajakan yang juga masih sangat kurang. Hal ini

menjadi suatu kendala dan potensi besar yang harus disikapi oleh Direktorat

Jenderal Pajak sebagai instansi pemerintah yang bertanggung jawab dan mencari

penanggulangannya dalam menangani perpajakan. Jika kesadaran Wajib Pajak

dengan pesat karena tingkat kepatuhan Wajib Pajak sangat memegang peranan

penting dalam menentukan tingkat realisasi penerimaan pajak.

Untuk menanggulangi masalah-masalah tersebut, Direktorat Jenderal

Pajak yang berada dibawah Departemen Keuangan telah melakukan usaha-usaha

baik yang bersifat preventif maupun represif. Usaha-usaha tersebut terutama

adalah penyuluhan pajak, pelayanan pajak, dan pemeriksaan pajak yang

merupakan alternatif tindakan terakhir. Namun dengan kondisi tingkat kesadaran

yang masih rendah itu, Indonesia dengan sengaja memakai sistem self assessment, karena sistem pemungutan self assessment ini sendiri memberikan kepercayaan penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan

melaporkan sendiri jumlah pajak yang terutang. Dengan cara ini maka kesadaran

yang rendah dalam membayar pajak bisa ditingkatkan sehingga tercapainya

penerimaan pajak optimal, yakni berimbangnya tingkat penerimaan pajak aktual

dengan penerimaan pajak potensial, dengan kata lain tidak ada selisih antara

penerimaan aktual dengan penerimaan pajak potensial, atau sering disebut sebagai

tax gap yang mencerminkan tingkat kepatuhan membayar pajak atau tax compliance.

Penerimaan pajak meliputi penerimaan dari pajak-pajak langsung dan

penerimaan dari pajak-pajak tidak langsung, namun seringkali negara-negara yang

sedang berkembang terlalu tergantung pada penerimaan pajak-pajak tidak

langsung. Hal ini terjadi karena tingkat pendidikan yang masih rendah. Pada

hakekatnya pajak tidak langsung ini sudah tidak tepat lagi untuk diterapkan pada

Oleh karena itu, di Indonesia diberlakukan sistem self assessment yang diharapkan dapat melaksanakan administrasi perpajakan dengan rapi, terkendali, sederhana

dan mudah untuk dipahami oleh masyarakat Wajib Pajak.

Dalam penelitian sebelumnya yang dilakukan oleh Antariksa Budileksana

yang berjudul Pemeriksaan Pajak Sebagai Upaya Untuk Mendorong Kepatuhan

Wajib Pajak berkesimpulan bahwa berdasarkan sistem self assessment Wajib Pajak menghitung, membayar dan melaporkan kewajibannya perpajakannya.

sebagai konsekuensi logis dari sistem tersebut, Direktorat Jenderal Pajak

melakukan pemeriksaan dengan tujuan utama untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dalam rangka meningkatkan kepatuhan Wajib

Pajak.

Dalam penelitian sebelumnya yang dilakukan oleh Lea Endang

Wahyuningsih yang berjudul Keefektifan Pengawasan Pembayaran PPh Pasal 25

dan Pengaruhnya Terhadap Penerimaan Pajak (KPP Kebayoran Lama) yang

berkesimpulan bahwa penerimaan PPh Pasal 25 tahun 2000 untuk Wajib Pajak

mengalami peningkatan sebesar 2,28% dari 7,33% pada tahun 2000 menjadi

10,21% pada tahun 2001.

Dalam penelitian yang lain yang dilakukan oleh Sunarni yang berjudul

Pelaksanaan Pengawasan Pembayaran Pajak PPh Pasal 25 Badan dalam Upaya

Meningkatkan Kepatuhan Wajib Pajak di KPP Kebayoran Lama berkesimpulan

bahwa tingkat kepatuhan pembayaran PPh Pasal 25 Badan masih sangat rendah,

hal ini dapat dilihat dari rata-rata tingkat kepatuhan pembayaran PPh Pasal 25

walaupun mengalami peningkatan, namun tingkat kepatuhan masih dikatakan

sangat rendah karena belum memenuhi target atau rencana yang ditetapkan.

John Hutagaol dalam jurnal berjudul Self Assessment: Implementasi dan Kendalanya, menjelaskan bahwa dalam sistem self assessment, peran serta masyarakat di dalam pemenuhan kewajiban perpajakan sangat penting dan bahkan

menjadi faktor penentu di dalam keberhasilan pengumpulan pajak. Agar Wajib

Pajak membayar pajak sesuai ketentuan maka diperlukan alat monitoring yaitu

data.

Dalam penelitian yang sama juga dilakukan oleh Waluyo yang berjudul

Perhitungan PPh Pasal 25, yaitu menyebutkan bahwa:

1. Secara yuridis dasar hukum pembayaran pajak penghasilan Pasal 25

adalah undang-undang no.17 tahun 2000 tentang pajak penghasilan yang

menyebutkan angsuran pajak dalam tahun pajak berjalan yang harus

dibayar sendiri oleh Wajib Pajak untuk setiap bulan. Aturan

pelaksanaannya sesuai dengan keputusan Menteri Keuangan No.

522/KMK.04/2002 sebagaimana telah diubah dengan keputusan Menteri

Keuangan No.84/KMK.04/2002.

2. Besarnya angsuran pajak tersebut yaitu sebesar pajak penghasilan yang

terutang menurut SPT tahunan pajak penghasilan tahun pajak yang lalu

dikurangi dengan:

a. Pajak penghasilan yang dipotong sebagaimana dimaksud dalam pasal

21 dan pasal 23 serta pajak penghasilan yang dipungut sebagaimana

b. Pajak penghasilan yang dibayar atau terutang di luar negeri yang boleh

dikreditkan sebagaimana yang dimaksud dalam pasal 24 dibagi 12 atau

banyaknya bulan dalam bagian tahun pajak.

3. Perlu diketahui bahwa dalam SPT Tahunan juga harus diisi butir pajak

penghasilan Pasal 25 yaitu : Angsuran pajak dalam tahun berjalan dalam

hal-hal tertentu dapat diimplementasikan sebagai berikut:

a. Dalam hal tertentu seperti telah diatur pada Pasal 25 ayat (6) yang

memberikan kewenangan kepada Direktorat Jenderal Pajak untuk

menentukan perhitungan besarnya angsuran pajak tahun berjalan

dalam hal-hal tertentu. Salah satu hal tertentu tersebut antara lain

Wajib Pajak berhak atas kompensasi kerugian.

b. Besarnya PPh Pasal 25 dalam wajib pajak berhak atas kompensasi

kerugian yaitu sebesar pajak penghasilan yang dihitung dengan dasar

jumlah penghasilan neto menurut SPT Tahunan PPh tahun pajak yang

lalu (setelah dikurangi kompensasi kerugian) dikurangi dengan PPh

yang dibayar atau terhutang di luar negeri yang boleh dikreditkan

dibagi 12 atau banyak bulan dalam bagian tahun pajak.

Berdasarkan apa yang telah diuraikan di atas, maka skripsi ini diberi judul

“Pengaruh Penerapan Sistem Self Assessment terhadap Optimalisasi

Penerimaan PPh Pasal 25 Wajib Pajak Badan (Studi Kasus pada KPP

B. Perumusan Masalah

Berdasarkan apa yang telah diuraikan di dalam latar belakang penelitian,

maka masalah yang akan dirumuskan di dalam skripsi ini adalah: Apakah ada

pengaruh yang signifikan antara penerapan sistem self assessment terhadap optimalisasi penerimaan PPh Pasal 25 Wajib Pajak Badan khususnya.

C. Tujuan dan Manfaat

1. Tujuan Penelitian

Hasil utama dari suatu penelitian adalah berupa data yang berhasil

dikumpulkan, diolah dan kemudian dianalisa. Untuk memberikan arah

atau pedoman dalam kegiatan penelitian ini agar sesuai dengan rencana

yang telah ditentukan maka diperlukan adanya suatu tujuan penelitian.

Adapun kegiatan penelitian yang penulis lakukan ini mempunyai tujuan

yaitu untuk mengetahui adanya pengaruh yang signifikan antara

pelaksanaan sistem self assessment terhadap optimalisasi penerimaan PPh Pasal 25 Wajib Pajak Badan.

2. Manfaat Penelitian

a. Bagi Peneliti

1) Untuk memenuhi syarat mendapatkan gelar sarjana ekonomi

program studi akuntansi.

2) Sebagai langkah penerapan ilmu pengetahuan yang diperoleh di

bangku kuliah yang berupa teori-teori dengan kenyataan yang

dengan keadaan yang sesungguhnya, dengan demikian pemahaman

tentang teori akan lebih mendalam.

3) Untuk menambah pengetahuan peneliti jika terjun di masyarakat

dan dapat memperluas cakrawala berpikir, terutama yang

berhubungan dengan penerapan sistem self assessment dan pengaruhnya terhadap optimalisasi penerimaan pajak.

b. Bagi Pembaca

1) Dapat mengetahui tata cara dalam pelaksanaan sistem self assessment dari cara menghitung, membayar, dan melaporkan pajak terutangnya.

2) Memberikan gambaran pengetahuan dan sumbangan pemikiran

kepada masyarakat umum untuk lebih memahami perpajakan, agar

mengurangi kemungkinan timbulnya sengketa pajak akibat

ketidaktahuan Wajib Pajak tentang hak dan kewajibannya di

bidang perpajakan.

c. Bagi Kantor Pelayanan Pajak (KPP) Pratama Jakarta Kramat Jati

Penelitian ini diharapkan dapat memberikan masukan bagi KPP

Pratama Jakarta Kramat Jati untuk lebih meningkatkan mutu pelayanan

perpajakan dan sebagai bahan acuan untuk mengetahui sejauh mana

d. Bagi Lembaga Pendidikan

Penelitian ini diharapkan dapat menjadi bahan referensi bagi

perpustakaan Universitas Islam Negeri Syarif Hidayatullah Jakarta

dalam memberikan sumbangan pemikiran untuk bidang pendidikan

dan pengajaran agar dapat menambah cakrawala pengetahuan di

BAB II

TINJAUAN PUSTAKA

A. Dasar-dasar Perpajakan

1. Pengertian Pajak

Pengertian pajak secara umum berbeda-beda. Dilihat dari tujuan

penggunaan penerimaan pajak bagi negara, pajak merupakan iuran dari

rakyat kepada negara untuk penyelenggaraan kegiatan pembangunan

bangsa. Menurut karangan (Waluyo dan Wirawan, 2003:4), terdapat

definisi-definisi pajak diantaranya:

Menurut Rochmat Soemitro, mendefinisikan pajak sebagai berikut:

Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.

Menurut P. J. A. Andiani yang telah diterjemahkan oleh R. Santoso

Brotodiharjo,

Pajak adalah iuran kepada kas negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan.

Menurut Soeparman Soemahamidjaja,

Dari definisi-definisi tersebut dapat disimpulkan bahwa pajak

memiliki unsur-unsur dan ciri-ciri yang melekat pada pengertiannya.

Adapun unsur-unsur pengertian pajak diantaranya masyarakat,

undang-undang, pemungut pajak dan obyek pajak.

Sedangkan ciri-ciri pada pengertian pajak adalah:

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b. Tanpa jasa timbal (kontraprestasi) dari negara yang secara langsung

dapat ditunjuk, dalam pembayaran pajak tidak dapat ditunjukan adanya

kontraprestasi individu oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai investasi masyarakat.

e. Pajak berfungsi sebagai sumber pembiayaan negara (fungsi budgeter)

dan untuk tujuan mengatur dan meksanakan kebijakan pemerintah

dalam bidang sosial dan ekonomi (fungsi reguleren).

f. Pajak merupakan paralihan kekayaan dari seorang pribadi atau badan

ke pemerintah.

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian

pajak, terlihat adanya dua fungsi pajak, yaitu:

a. Fungsi penerimaan yaitu pajak berfungsi sebagai sumber dana yang

diperuntukan bagi pembiayaan-pembiayaan pemerintah, seperti

dimasukannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur yaitu pajak berfungsi sebagai alat untuk mengatur

atau melaksanakan kebijakan di bidang sosial dan ekonomi, seperti

dikenakannya pajak yang tinggi terhadap minuman keras sehingga

konsumsi minuman keras dapat ditekan, demikian pula terhadap

barang mewah.

Mengacu pada Undang-Undang No.16 Pasal 1 Tahun 2000

pengertian-pengertian dalam Ketentuan Umum dan Tata Cara Perpajakan

menurut (Waluyo dan Wirawan, 2003:26) antara lain, meliputi:

a. Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

b. Badan adalah suatu bentuk badan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi sejenis, lembaga, dana pensiun, bentuk usaha tetap, serta bentuk badan lainnya.

c. Masa pajak adalah jangka waktu yang lamanya sama dengan satu bulan takwim, kecuali ditentukan lain oleh Menteri Keuangan paling lama tiga bulan takwim.

d. Tahun pajak adalah jangka waktu satu tahun takwim kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun takwim.

e. Bagian tahun pajak adalah bagian dari jangka waktu satu tahun pajak. f. Pajak yang terhutang adalah pajak yang harus dibayar pada satu saat,

g. Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan.

h. Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

i. Penanggung pajak adalah orang pribadi yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

2. Subjek dan Obyek Pajak

Subjek pajak diartikan sebagai yang dituju oleh undang-undang

untuk dikenakan pajak. Pajak Penghasilan dikenakan terhadap subjek

pajak berkenaan dengan penghasilan yang diterima atau diperolehnya

dalam tahun pajak.

Dalam UU No. 17 Tahun 2000 Pasal 2 ayat (3) yang dimaksud

dengan subjek pajak adalah:

a. Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

b. Badan atau perusahaan yang didirikan atau bertempat kedudukan di Indonesia.

c. Warisan yang belum terbagi sebagai satu-kesatuan menggantikan yang berhak.

Adapun dalam Pasal 2 ayat (4) yang dimaksud subjek pajak luar

negeri terdiri atas:

b. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Objek pajak menurut (Gunadi dkk, 2000:50) adalah sasaran kena

pajak dan dasar untuk menghitung pajak terutang. Dengan demikian yang

menjadi objek pajak adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik

yang berasala dari Indonesia maupun dari luar Indonesia yang dapat

dipakai untuk konsumsi atau untuk menambah kekayaan Waib Pajak yang

bersangkutan dengan nama dan bentuk apapun.

3. Sistem Pemungutan Pajak

Didalam perpajakan menurut (Mardiasmo, 2002:7) dikenal tiga

macam sistem pemungutan pajak, yaitu:

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

terutang oleh Wajib Pajak. Seperti Pajak Bumi dan Bangunan (PBB).

Cir-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

Fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak

yang terutang.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri.

2) Wajib Pajak diharuskan aktif, mulai dari menghitung, menyetor,

dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak

yang bersangkutan) untuk memotong dan memungut besarnya pajak

yang terutang oleh Wajib Pajak. Contohnya : PPh Pasal 21, 22, 23, 26

dan PPN.

Dasar-dasar pemungutan pajak meliputi beberapa hal, yaitu:

a. Pemungutan pajak harus adil (syarat keadilan).

Hukum pajak harus berdasarkan pada keadilan, selanjutnya keadilan

b. Pemungutan pajak harus berdasarkan Undang-Undang (syarat yuridis).

Untuk menyatakan suatu keadaan, hukum pajak harus memberikan

jaminan hukum kepada negara atau warganya. Oleh karena itu

pemungutan pajak harus didasarkan pada undang-undang.

c. Tidak mengganggu perekonomian (syarat ekonomi).

Seperti pada uraian sebelumnya bahwa pajak mempunyai fungsi

reguler dan fungsi budgetair. Pada asas atau dasar ekonomi ini lebih menekankan pada pemikiran bahwa negara menghendaki agar

kehidupan masyarakat terus meningkat. Untuk itu pemungutan pajak

harus diupayakan tidak menghambat kelancaran ekonomi.

d. Pemungutan pajak harus efisien (syarat finansial).

Secara ekonomi bahwa biaya pemungutan itu diharapkan seminimum

mungkin, demikian pula beban yang dipikul oleh Wajib Pajak.

4. Hambatan Pemungutan Pajak

Terdapat beberapa hambatan menurut (Mardiasmo, 2002:9) dalam

pemungutan pajak yang dapat dikelompakan menjadi:

a. Perlawanan Pasif.

Masyarakat enggan (pasif) menyampaikan atau melaporkan

pembayaran pajak, yang disebabkan antara lain:

1) Perkembangan intelektual dan moral masyarakat.

3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan

baik.

b. Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara

langsung ditujukan kepada Fiskus dengan tujuan untuk menghindari

pajak, antara lain:

1) Tax avoidance yaitu usaha untuk meringkankan beban pajak dengan tidak melanggar undang-undang.

2) Tax evasion yaitu uasaha meringkan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak).

5. Hak dan Kewajiban Wajib Pajak

a. Hak Wajib Pajak

Mengenai hak-hak Wajib Pajak menurut (Mardiasmo, 2001:40)

adalah sebagai berikut:

1) Hak mengajukan keberatan

Wajib Pajak dapat mengajukan keberatan hanya kepada

Direktorat Jenderal Pajak atas waktu:

a) Surat Ketetapan Pajak Kurang Bayar (SKPKB).

b) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

c) Surat Ketetapan Pajak Lebih Bayar (SKPLB).

e) Pemotongan atau pemungutan oleh pihak ketiga berdasarkan

ketentuan peraturan perundang-undangan perpajakan.

Keberatan diajukan secara tertulis dalam Bahasa Indonesia

dengan mengemukakan jumlah pajak yang terutang atau jumlah

pajak yang dipotong atau jumlah rugi menurut perhitungan Wajib

Pajak disertai alasan-alasan yang jelas. Keberatan harus diajukan

dalam jangka waktu tiga bulan sejak tanggal surat, tanggal

pemotongan atau pemungutan, kecuali Wajib Pajak dapat

menunjukkan bahwa jangka waktu itu tidak dipenuhi karena

keadaan diluar kekuasaannya.

2) Hak mengajukan banding.

Wajib Pajak dapat mengajukan banding hanya kepada

badan peradilan pajak terhadap keputusan mengenai keberatannya

yang ditetapkan oleh Direktorat Jenderal Pajak. Permohonan

banding diajukan secara tertulis dalam Bahasa Indonesia, dengan

alasan waktu tiga bulan sejak keputusan keberatan diterima,

dengan dilampiri salinan dari surat keputusan tersebut. apabila

pengajuan keberatan atau permohonan banding diterima sebagian

atau seluruhnya maka kelebihan pembayaran pajak dikembalikan

ditambah imbalan bunga 2% sebulan untuk selama-lamanaya 24

3) Hak mengajukan permohonan pengembalian kelebihan pembayaran

pajak (restitusi).

Wajib Pajak dapat mengajukan permohonan pengembalian

dan meminta kembali pembayaran pajak dengan catatan Wajib

Pajak tersebut tidak mempunyai hutang pajak yang terlebih dahulu.

4) Hak penundaan pemasukan SPT Tahunan.

Penundaan pemasukan SPT Tahunan ini dilakukan oleh

Wajib Pajak baik Orang Pribadi maupun Badan apabila tidak dapat

menyiapkan laporan keuangan tahunan atau neraca perusahaan

beserta daftar rugi laba dalam jangka waktu yang diperlukan

karena luasnya kegiatan usaha dan masalah teknis penyusunan

neraca dan penyusunan laporan keuangan.

5) Hak pembetulan atas SPT yang telah dimasukkan .

Wajib Pajak dapat membetulkan SPT atas kemauan sendiri

menyampaikan pernyataan tertulis dalam jangka waktu dua tahun

setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian

tahun pajak, atau tahun pajak, dengan syarat Direktorat Jenderal

Pajak belum melakukan tindakan pemeriksaan.

6) Hak mengangsur atau menunda pembayaran pajak.

Wajib Pajak dapat mengajukan permohonan untuk

mengangsur, mencicil, atau menunda pembayaran pajak yang

terutang sebagaimana yang tercantum pada Surat Ketetapan Pajak

(SKPKBT) atau pada Surat Tagihan Pajak (STP). Untuk

mendapatkan kelonggaran tersebut, Wajib Pajak harus memenuhi

persyaratan yang telah ditentukan antara lain:

a) Wajib Pajak benar-benar sedang mengalami kesulitan

likuiditas.

b) Wajib Pajak harus memberikan jaminan atas utang perpajakan

yang berupa harta gerak maupun harta tak bergerak kepada

Direktorat Jenderal Pajak.

c) Wajib Pajak membayar bunga 2% perbulan atas tunggakan

pajaknya.

7) Hak mengajukan permohonan penghapusan sanksi administrasi.

Wajib Pajak dapat mengajukan permohonan penghapusan

atau pengurangan sanksi administrasi berupa bunga, denda, dan

kenaikan yang ternyata diadakan karena adanya kekhilafan dan

bukan kesalahan Wajib Pajak, kepada Direktorat Jenderal Pajak

permohonan harus disampaikan tertulis kepada Wajib Pajak dalam

jangka waktu tiga bulan sejak tanggal diterbitkannya Surat Tagihan

Pajak (STP) atau Surat Ketetapan Pajak (SKP) dengan

menyebutkan alasan yang jelas.

b. Kewajiban Wajib Pajak

Kewajiban Wajib Pajak dalam ketentuan umum perpajakan no. 16

1) Kewajiban mendaftarkan diri

Setiap Wajib Pajak mendaftarkan diri pada Kantor

Direktorat Jenderal Pajak dan kepadanya diberikan Nomor Pokok

Wajib Pajak (NPWP). Setiap orang pribadi yang memperoleh

penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) wajib

mendaftarkan diri pada KPP dimana Wajib Pajak berdomisili atau

berkedudukan dengan mengisi formulir pendaftaran, kemudian

KPP memberikan NPWP kepada Wajib Pajak yang bersangkutan.

2) Kewajiban menyampaikan SPT

Setiap Wajib Pajak berkewajiban mengisi SPT,

menandatangani dan menyampaikan pengembalian SPT pada KPP

dimana Wajib Pajak berdomisili atau terdaftar. Batas pengembalian

kembali SPT:

(a) Untuk SPT Masa, selambat-lambatnya 20 hari setelah akhir

masa pajak.

(b) Untuk SPT Tahunan, selambat-lambatnya 3 bulan setelah akhir

tahun pajak.

3) Kewajiban membayar dan menyetorkan pajak terutang.

(a) Wajib Pajak membayar atau menyetor pajak yang terutang di

kas negara atau tempat pembayaran lain yang ditunjuk Menteri

(b) Tata cara pembayaran, penyetoran, dan pelaporan serta tata cara

untuk mengangsur dan menunda pembayaran diatur oleh

Menteri Keuangan.

Sarana yang diperlukan untuk menyetor pajak adalah

mengisi formulir Surat Setoran Pajak (SSP) yang dapat diperoleh

di kantor-kantor pelayanan pajak atau tempat yang telah

disediakan. Menteri Keuangan menentukan tanggal jatuh tempo

pembayaran dan penyetoran pajak terutang yang suatu saat atau

suatu masa pajak setelah terutangnya pajak atau masa pajak

berakhir. Untuk setoran akhir harus sudah dilunasi

selambat-lambatnya pada tanggal 25 maret sebelum SPT tahunan

disampaikan.

4) Kewajiban menyelenggarakan pembukuan dan pencatatan.

(a) Orang atau badan yang melakukan kegiatan usaha atau

pekerjaan bebas di Indonesia diwajibkan membuat

pembukuan yang dapat menyajikan keterangan-keterangan

yang cukup untuk menghitung peredaran usaha, harga

perolehan, penyerahan barang dan jasa, penghasilan neto,

guan penghitungan jumlah pajak yang terutang.

(b) Bagi Wajib Pajak yang dibebaskan dari kewajiban pembukuan,

karena kemampuan belum memadai harus melakukan

pencatatan sebagai dasar pengenaan pajak yang terutang

perhitungan penghasilan neto pembukuan dan pencatatan

harus dilakukan dengan itikad baik dan mencerminkan

keadaan yang sebenarnya dan harus memenuhi syarat-sayrat

minimal pembukuan.

(c) Syarat minimal pembukuan adalah catatan mengenai harta,

catatan mengenai kewajiban atau hutang, catatan mengenai

modal, catatan mengenai penjualan dan pembelian, dan

catatan mengenai penghasilan dan biaya.

5) Kewajiban pada waktu pemeriksaan

Direktorat Jenderal Pajak berwenang melakukan

pemeriksaan atau menguji keputusan pemenuhan kewajiban

perpajakan dan untuk tujuan lain dalam rangka melaksanakan

ketentuan perundang-undangan perpajakan. Kewajiban Wajib

Pajak dalam pemeriksaan adalah:

(a) Memperlihatkan atau meminjamkan buku catatan, dokumen

yang menjadi dasarnya dan dokumen lain yang berhubungan

dengan penghasilan yang diperoleh, kegiatan usaha pekerjaan

bebas Wajib Pajak, atau objek yang terutang pajak.

(b) Memberikan kesempatan untuk memasuki tempat atau ruang

yang dipandang perlu.

(c) Memberikan bantuan guna melancarkan pemeriksaan.

6. Kewajiban dan Wewenang Fiskus.

Aparatur pajak atau Fiskus memiliki beberapa wewenang dalam

rangka menunjang pelaksanaan mekanisme dan peraturan

perundang-undangan perpajakan diantaranya wewenang untuk menerbitkan surat

ketetapan, melakukan penagihan pajak, mengadakan pemeriksaan dan

penyidikan. Aparat pajak mempunyai kewajiban utama yaitu melayani,

membina dan membimbing Wajib Pajak.

7. Surat Pemberitahuan (SPT).

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan perhitungan dan pembayaran pajak yang

terutang menurut peraturan perundang-undangan perpajakan.

a. Fungsi SPT

Fungsi SPT dapat dilihat dari Wajib Pajak, pengusaha kena pajak

atau pemotong/ pemungut pajak sebagai berikut:

1) Fungsi SPT bagi Wajib Pajak penghasilan

(a) Sarana melapor dan mempertangungjawabkan perhitungan pajak

yang sebenarnya terutang.

(b) Melaporkan pembayaran atau pelunasan yang telah dilaksanakan

sendiri dan atau melalui pemotongan atau pemungutan pihak lain

(c) Melaporkan pembayaran dari pemotong atau pemungut tentang

pemungutan atau pemotongan pajak orang pribadi atau badan lain

dalam satu masa pajak, sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku.

2) Fungsi SPT bagi pengusaha kena pajak.

(a) Sarana untuk melapor dan mempertanggungjawabkan perhitungan

jumlah Pajak Pertambahan Nilai dan pajak penjualan atas barang

yang sebenarnya terutang.

(b) Melaporkan perkreditan pajak masukan terhadap pajak keluaran.

(c) Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan dan atau melalui pihak lain dalam satu masa pajak

sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku.

b. SPT lampiran

Hal yang perlu dilampirkan dalam SPT:

1) Wajib Pajak yang melakukan pembukuan, SPT harus dilampiri atau

di dilengkapi dengan laporan keuangan berupa neraca dan laporan

laba rugi serta keterangan-keterangan lain yang diperlukan untuk

menghitung besarnya penghasilan kena pajak.

2) Wajib Pajak yang menggunakan norma perhitungan, dalam SPT

harus dilampiri atau dilengkapi peredaran yang terjadi dalam tahun

c. Jenis SPT

1) SPT Masa adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan perhitungan dan atau pembayaran pajak yang terutang

dalam satu masa pajak.

2) SPT Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan perhitungan dan atau pembayaran pajak yang terutang

dalam satu tahun pajak.

d. Batas waktu penyampaian SPT

Sesuai Pasal 3 ayat (3) undang-undang nomor 16 Tahun 2000

tentang ketentuan umum dan tata cara perpajakan bahwa batas waktu

penyampaian SPT diatur:

1) Untuk SPT Masa selambat-lambatnya 20 hari setelah masa pajak

berakhir.

2) Untuk SPT Tahunan selambat-lambatnya 3 bulan setelah masa pajak

berakhir.

8. Tarif Pajak

Pemungutan pajak tidak terlepas dari keadilan sebab keadilan dapat

menciptakan keseimbangan sosial yang sangat penting untuk kesejahteraan

masyarakat. Dalam penetapan tarif pun harus berdasarkan pada keadilan.

a. Tarif pajak proporsional atau sebanding.

Tarif pajak proporsional yaitu tarif berupa presentase tetap

terhadap jumlah berapapun yang menjadi dasar pengenaan pajak. Contoh

dikenakan Pajak Pertambahan Nilai 10% atas penyerahan barang kena

pajak.

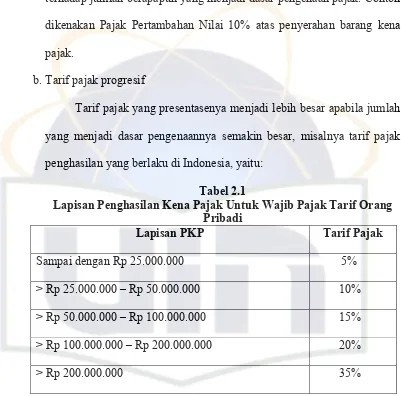

b. Tarif pajak progresif

Tarif pajak yang presentasenya menjadi lebih besar apabila jumlah

yang menjadi dasar pengenaannya semakin besar, misalnya tarif pajak

penghasilan yang berlaku di Indonesia, yaitu:

Tabel 2.1

Lapisan Penghasilan Kena Pajak Untuk Wajib Pajak Tarif Orang Pribadi

Lapisan PKP Tarif Pajak

Sampai dengan Rp 25.000.000 5%

> Rp 25.000.000 – Rp 50.000.000 10%

> Rp 50.000.000 – Rp 100.000.000 15%

> Rp 100.000.000 – Rp 200.000.000 20%

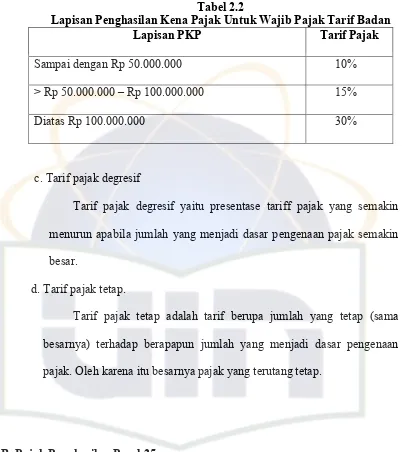

Tabel 2.2

Lapisan Penghasilan Kena Pajak Untuk Wajib Pajak Tarif Badan Lapisan PKP Tarif Pajak

Sampai dengan Rp 50.000.000 10%

> Rp 50.000.000 – Rp 100.000.000 15%

Diatas Rp 100.000.000 30%

c. Tarif pajak degresif

Tarif pajak degresif yaitu presentase tariff pajak yang semakin

menurun apabila jumlah yang menjadi dasar pengenaan pajak semakin

besar.

d. Tarif pajak tetap.

Tarif pajak tetap adalah tarif berupa jumlah yang tetap (sama

besarnya) terhadap berapapun jumlah yang menjadi dasar pengenaan

pajak. Oleh karena itu besarnya pajak yang terutang tetap.

B. Pajak Penghasilan Pasal 25

1. Pengertian Pajak Penghasilan Pasal 25

Menurut (Waluyo dan Wirawan, 2003:207) dijelaskan mengenai pajak

penghasilan Pasal 25, yaitu angsuran pajak penghasilan yang harus dibayar

sendiri oleh Wajib Pajak setiap bulan dalam tahun pajak berjalan.

Dari pengertian diatas dapat kita ketahui bahwa angsuran pajak

yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak

yang dilaporkan dalam Surat Pemberitahuan Tahunan (SPT) pajak

penghasilan.

Ada beberapa ketentuan pelaksanaan PPh Pasal 25 menurut

Undang-undang No.17 Tahun 2000, antara lain:

a. Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar pajak penghasilan yang terutang menurut Surat Pemberitahuan Tahunan pajak penghasilan tahun pajak yang lalu dikurangi dengan :

1) Pajak penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta pajak pengahasilan yang dipungut sebagaimana dimaksud dalam Pasal 22, dan

2) Pajak penghasilan yang dibayar atau terutang diluar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24, dibagi 12 atau banyaknya bulan dalam bagian tahun pajak.

b. Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan-bulan sebelum batas waktu penyampaian surat pemberitahuan tahunan pajak penghasilan, sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu.

c. Apabila tahun pajak berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, maka besarnya angsuran pajak dihitung kembali berdasarkan Surat Ketetapan Pajak tersebut dan berlaku mulai bulan berikutnya setelah bulan dipenerbitannya Surat Ketetapan Pajak.

d. Direktorat Jenderal Pajak berwenang menetapkan penghitunagn besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu, yaitu : 1) Wajib Pajak berhak atas kompensasi kerugian.

2) Wajib Pajak memperoleh penghasilan tidak teratur.

3) Surat Pemberitahuan Tahunan pajak penghasilan tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan.

4) Wajib Pajak diberikan perpanjangan penyampaian Surat Pemberitahuan tahunan pajak penghasilan.

5) Wajib Pajak membetulkan sendiri surat pemberitahuan tahunan pajak penghasilan yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan.

6) Terjadi perubahan keadaan usaha atau kegiatan wajib pajak.

e. Penghitungan besarnya angsuran pajak bagi Wajib Pajak baru, Badan Usaha Milik Negara, Badan Usaha Milik Daerah, dan Wajib Pajak tertentu lainnya termasuk Wajib Pajak orang pribadi pengusaha diatur dengan keputusan Menteri Keuangan.

g. Pajak yang telah dibayar sendiri dalam tahun pajak berjalan oleh Wajib Pajak orang pribadi pengusaha tertentu merupakan pelunasan pajak terutang untuk tahun pajak bersangkutan, kecuali apabila Wajib Pajak yang bersangkutan menerima atau memperoleh penghasilan lain yang tidak dikenakan pajak penghasilan yang bersifat final menurut undang-undang ini.

2. Cara Perhitungan Pajak Penghasilan Pasal 25

Besarnya angsuran pajak penghasilan Pasal 25 adalah sebesar pajak

penghasilan yang terutang menurut SPT tahunan pajak penghasilan tahun

pajak yang lalu dikurangi pajak penghasilan yang dipotong dan atau

dipungut serta pajak penghasilan yang dibayar atau terutang di luar negeri

yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 21, 22, 23, dan

Pasal 24 kemudian dibagi 12 bulan atau banyaknya bulan dalam tahun pajak

(Waluyo dan Wirawan,2000:196).

Contoh:

Pajak penghasilan yang terutang berdasarkan:

SPT Tahunan pajak penghasilan tahun 2001 Rp. 50.000.000

Dikurangi :

a. Pajak penghasilan yang dipotong

pemberi kerja (PPh Pasal 21) Rp. 15.000.000

b. Pajak penghasilan yang dipungut

oleh pihak lain (PPh Pasal 22) Rp. 10.000.000

c. Pajak penghasilan yang dipotong

d. Kredit pajak penghasilan luar negeri

(PPh Pasal 24) Rp. 7.500.000

Jumlah kredit pajak Rp. 35.000.000

Selisih Rp. 15.000.000

Besarnya angsuran PPh Pasal 25 yang harus dibayar sendiri setiap

bulan untuk tahun 2002 sebesar Rp. 15.000.000 X 1/12 = Rp. 1.250.000.

3. Penyetoran dan Pelaporan PPh Pasal 25.

Wajib Pajak berkewajiban untuk selalu menyetorkan dan melaporkan

PPh Pasal 25 menurut ketentuan yang berlaku, sebagaimana yang dijelaskan

oleh Waluyo dan Wirawan (2003:211), adalah sebagai berikut:

a. PPh Pasal 25 harus dibayar atau disetorkan selambat-lambatnya tanggal

15 bulan takwim berikutnya setelah masa pajak berakhir.

b. Wajib Pajak diwajibkan untuk menyampaikan SPT Masa

selambat-lambatnya 20 hari setelah masa pajak berakhir dalam bentuk Surat

Setoran Pajak (SSP) lembar ketiga.

4. Perubahan Keadaan Usaha Wajib Pajak

Perubahan keadaan usaha atau kegiatan Wajib Pajak dapat terjadi

karena penurunan peningkatan usaha. apabila sudah enam bulan atau lebih

berjalannya suatu tahun pajak Wajib Pajak dapat menunjukkan bahwa pajak

penghasilan yang akan terutang untuk tahun pajak tersebut kurang 75% dari

pajak penghasilan Pasal 25, Wajib Pajak dapat mengajukan permohonan

pengurangan besarnya PPh Pasal 25 tersebut.

Pengajuan permohonan pengurangan tersebut dilaksanakan dengan

cara:

a. Diajukan dengan cara tertulis kepada KPP tempat Wajib Pajak terdaftar.

b. Wajib Pajak harus menyampaikan perhitungan besarnya PPh Pasal 25

yang akan terutang berdasarkan perkiraan penghasilan yang akan

diterima atau diperoleh dan besarnya PPh Pasal 25 untuk bulan-bulan

yang tersisa dari tahun pajak yang bersangkutan.

c. Apabila dalam jangka waktu satu bulan sejak tanggal diterimanya

dengan lengkap surat permohonan pengurangan tersebut, Kepala Kantor

Pelayanan Pajak (KPP) tidak memberikan keputusan maka permohonan

tersebut dianggap diterima dan Wajib Pajak dapat melakukan

pembayaran PPh Pasal 25 sesuai perhitungannya.

Apabila dalam suatu tahun pajak Wajib Pajak mengalami

peningkatan usaha dan diperkirakan pajak penghasilan yang akan terutang

untuk tahun pajak tersebut lebih dari 150% dari pajak penghasilan yang

terutang yang menjadi dasar perhitungan besarnya PPh Pasal 25, maka

besarnya PPh Pasal 25 untuk bulan-bulan yang tersisa sampai dengan akhir

tahun pajak yang bersangkutan dihitung berdasarkan pajak penghasilan

Sebagai contoh, misalnya PT A yang bergerak di bidang produksi

makanan dalam tahun 2001 membayar angsuran bulanan sebesar Rp.

45.000.000, dalam bulan juli 2001 pabrik milik PT A terbakar, oleh karena

itu berdasarkan keputusan Direktorat Jenderal pajak mulai bulan agustus

2001 angsuran PT A dapat disesuaikan menjadi lebih kecil dari Rp

45.000.000 sebaliknya apabila PT A mengalami peningkatan usaha,

misalnya dikarenakan adanya peningkatan penjualan dan diperkirakan

penghasilan kena pajaknya akan menjadi lebih besar dibandingkan dengan

tahun sebelumnya, maka kewajiban angsuran bulanan PT A dapat

disesuaikan oleh Direktorat JENDERAL pajak.

5. PPh Pasal 25 Bagi Wajib Pajak Baru, Bank, Sewa Guna Usaha Dengan

Hak Opsi, BUMN dan BUMD

Sesuai dengan Pasal 25 ayat 1 undang-undang nomor 17 Tahun

2000, penghitungan PPh Pasal 25 bagi Wajib Pajak, bank, sewa guna usaha

dengan hak opsi, BUMN dan BUMD ditetapkan oleh Menteri Keuangan.

a. PPh Pasal 25 bagi Wajib Pajak baru.

Wajib Pajak baru adalah Wajib Pajak yang baru pertama kali

memperoleh penghasilan dari usaha atau pekerjaan bebasnya dalam

tahun pajak berjalan. Bagi Wajib Pajak baru yang mulai menjalankan

atau melakukan kegiatannya dalam tahun pajak berjalan, perlu diatur

mengenai besarnya angsuran pajak yang harus dibayar sendiri oleh

Wajib Pajak dalam tahun pajak berjalan karena Wajib Pajak baru

Penentuan besarnya angsuran pajak didasarkan pada kenyataan usaha

atau kegiatan Wajib Pajak. Besarnya angsuran pajak panghasilan

dalam tahun pajak berjalan untuk setiap bulan yang harus dibayar

sendiri oleh Wajib Pajak baru dihitung berdasarkan jumlah pajak yang

diperoleh dari penetapan tarif 10% atas penghasilan neto sebulan yang

diserahkan, lalu dibagi 12. Besarnya PPh Pasal 25 dihitung untuk

setiap bulan dalam tahun pajak yang bersangkutan.

b. PPh Pasal 25 bagi Wajib Pajak bank dan sewa guna usaha dengan hak

opsi.

Besarnya angsuran pajak penghasilan dalam tahun pajak berjalan

untuk setiap bulan yang harus dibayar sendiri oleh Wajib Pajak yang

bergerak dalam bidang perbankan atau sewa guna usaha dengan hak

opsi adalah jumlah pajak penghasilan terutang berdasarkan laporan

keuangan triwulan terakhir yang disetahunkan dibagi 12.

Contoh perhitungan, Bank X berdiri dan terdaftar sebagai Wajib

Pajak pada KPP Pratama Jakarta Kramat Jati sejak tanggal 1 April

2001, dalam perkiran laporan keuangan triwulan April-Juni 2001

menunjukan penghasilan neto sebesar Rp. 80.000.000. besarnya PPh

Pasal 25 masing-masing untuk bulan April, Mei, dan Juni 2001 sebagai

berikut :

1) Perkiraan penghasilan neto triwulan yang disetahunkan

2) PPh terutang berdasarkan tarif Pasal 17 UU PPh

10% x Rp. 50.000.000 = Rp. 7.500.000

15% x Rp. 50.000.000 = Rp. 7.500.000

30% x Rp. 140.000.000 = Rp. 42.000.000 +

Rp. 54.000.000

3) Besarnya PPh Pasal 25 masing-masing bulan April, Mei, dan Juni

2001 = Rp. 4.541.666 (Rp. 54.500.000 : 12).

c. PPh Pasal 25 bagi Wajib Pajak BUMN dan BUMD.

1) Besarnya angsuran PPh Pasal 25 setiap bulan bagi BUMN dan

BUMD selain Bank dengan nama dan bentuk apapun, adalah

jumlah pajak penghasilan kena pajak berdasarkan Rencana Kerja

dan Anggaran Pendapatan dan Belanja Negara (RKAP) tahun

pajak yang bersangkutan telah disahkan, dikurangi dengan

pemotongan dan pemungutan pajak sebagai dimaksud dalam Pasal

22 dan Pasal 23 serta pajak penghasilan yang dibayar atau terutang

di luar negeri sebagai dimaksud dalam Pasal 24 tahun pajak.

2) Dalam hal RKAP belum disahkan maka besarnya angsuran pajak

penghasilan Pasal 25 adalah sama dengan angsuran pajak

penghasilan Pasal 25 bulan terakhir tahun pajak sebelumnya.

Setiap RKAP disahkan maka besarnya PPh Pasal 25 dihitung

dengan cara sebagaimana dimaksud pada butir 1, mulai awal tahun

3) Apabila dalam tahun pajak yang bersangkutan terdapat sisa

kerugian yang dapat dikompensasikan, maka dasar penghitungan

pajak penghasilan Pasal 25 adalah pajak penghasilan yang terutang

atas penghasilan kena pajak yang dihitung dari penghasilan neto

menurut RKAP setelah dikurangi dengan jumlah sisa kerugian

yang belum dikompensasikan tersebut.

4) Dalam hal Wajib Pajak BUMN dan BUMD tersebut adalah Wajib

Pajak baru, maka besarnya angsuran PPh Pasal 25 tidak dapat

dihitung sebagaimana halnya Wajib Pajak baru, tetapi dihitung

berdasarkan RKAP sebagaimana dimaksud pada butir 1.

5) Dalam hal Wajib Pajak BUMN dan BUMD tersebut adalah Bank

atau Wajib Pajak sewa guna usaha dengan hak opsi, maka besarnya

angsuran PPh Pasal 25 dihitung berdasarkan laporan triwulan

sebagaimana berlaku untuk Wajib Pajak Bank atau sewa guna

usaha dengan hak opsi.

C. Sistem Self Assessment dalam Perpajakan di Indonesia.

Kontribusi penerimaan pajak terhadap penerimaan negara terus mengalami

peningkatan yang signifikan semenjak diberlakukannya undang-undang

perpajakan tahun 1984. Pada saat itu pemerintah melakukan reformasi perpajakan

dengan menerapkan sistem self assessment yang sebelumnya menggunakan sistem official assessment dalam pemungutan pajak.

Dari ketiga sistem pemungutan pajak, di Indonesia pelaksanaan sistem

Indonesia masih menggunakan sistem semi self assessment dan withholding. Barulah pada tahun 1984 ditetapkan sistem self assessment secara penuh dalam sistem pemungutan pajak Indonesia, yaitu dalam diberlakukannya

Undang-undang Nomor 6 Tahun 1983 tentang ketentuan umum dan tata cara perpajakan

yang mulai berjalan pada 1 Januari 1984.

Perubahan ini dimaksudkan untuk lebih memberdayakan Wajib Pajak

dalam sistem perpajakan nasional. Implementasi dari perubahan sistem ini

dirasakan sangat berat karena pada saat itu:

1. Masyarakat belum siap untuk menjadi subjek dalam sistem perpajakan

nasional.

2. Sumber daya manusia yang dimiliki oleh aparat perpajakan sendiri

sebenarnya masih belum siap untuk melaksanakan sistem self assessment. 3. Prasarana, sarana, dan data base yang diperlukan untuk menggali

informasi dari Wajib Pajak masih belum memadai.

Reformasi perpajakan pertama, walaupun dilihat dari sisi peningkatan

penerimaan negara menunjukan peningkatan yang sangat berarti jika dilihat dari

strukturnya cenderung progresif, namun masih ada beberapa masalah yang perlu

diperhatikan, antara lain:

1. Reformasi perpajakan ternyata belum mampu memperkecil presaentase

bantuan luar negeri.

2. Masih belum banyak mengantisipasi aktivitas ekonomi yang semakin

global.

Sedangkan pada reformasi yang kedua diarahkan untuk mengatasi

permasalahan yang ada pada reformasi pertama. Karena telah melahirkan

ketentuan perpajakan yang lebih akomodatif terhadap perubahan eksternal seperti

semakin kuatnya keinginan untuk meningkatkan kemandirian dalam penerimaan

negara. Pada tahun 1991 telah ada UU. No. 7 Tahun 1991 tentang perubahan atas

UU No.7 Tahun 1983 tentang PPh. Kemudian diubah pada Tahun 1994 dengan

UU No. 10 Tahun 1994, dan terakhir diubah kembali dengan UU No. 17 Tahun

2000 yang mulai berlaku tanggal 1 Januari 2001.

Sistem self assessment mewajibkan Wajib Pajak untuk menyelenggarakan pembukuan yang akan digunakan sebagai dasar untuk menghitung pajak

terutangnya. Wajib Pajak kemudian melaporkan pajak terutangnya tersebut,

beserta pembayaran-pembayaran yang dilakukan (seperti cicilan PPh, pajak

masukan, dan lain sebagainya) kepada pemerintah RI dalam hal ini Dirjen pajak

dengan menggunakan Surat Pemberitahuan tahunan (SPT). Sistem self assessment memberikan hak dan kewajiban kepada Wajib Pajak untuk menghitung, menyetor,

dan melaporkan kewajiban pajaknya sendiri.

Penerapan sistem self assessment menyebabkan peranan fiskus hanya sebagai fasilitator dan pengawas atas pelaksanaan pemenuhan kewajiban

perpajakan oleh Wajib Pajak, sehingga penerimaan negara dari sektor pajak

menjadi sangat dipengaruhi oleh kepatuhan Wajib Pajak dan pengetahuan Wajib

D. Optimalisasi Penerimaan Pajak

1. Pengertian Optimalisasi Penerimaan Pajak

a. Optimalisasi atau optimum yaitu yang terbaik, yang paling

menguntungkan.

b. Optimalisai penerimaan pajak dapat diartikan bahwa penerimaan pajak

yang optimal (yang paling menguntunkan bagi negara).

2. Cara-Cara Untuk Mencapai Optimalisasi Penerimaan Pajak

a. Meningkatkan kesadaran masyarakat akan pentingnya membayar pajak.

Karena fungsi yang tidak memberikan jasa timbal balik

(kontraprestasi) secara langsung kepada Wajib Pajak membuat Wajib

Pajak enggan untuk membayar karena kegunaannya tidak dirasakan

langsung oleh Wajib Pajak. Maka dari itu tugas fiskus adalah

memberikan pengertian dan arahan kepada Wajib Pajak bahwa pajak itu

nantinya juga akan berguna bagi mereka dan pembangunan negaranya.

Jika kesadaran untuk membayar pajak sudah ada pada diri Wajib Pajak

maka jumlah obyek akan bertambah kalau Wajib Pajak sudah bertambah

maka secara otomatis akan dapat mengoptimalkan penerimaan pajak.

b. Penyuluhan untuk meningkatkan pengetahuan wajib pajak.

Bimbingan dan penyuluhan dari aparat pajak diperlukan agar

E. PENELITIAN-PENELITIAN TERDAHULU

Dalam penelitian sebelumnya yang dilakukan oleh Antariksa Budileksana

(2001) yang berjudul Pemeriksaan Pajak Sebagai Upaya Untuk Mendorong

Kepatuhan Wajib Pajak berkesimpulan bahwa berdasarkan sistem self assessment Wajib Pajak menghitung, membayar dan melaporkan kewajiban perpajakannya.

sebagai konsekuensi logis dari sistem tersebut, Direktorat Jenderal Pajak

melakukan pemeriksaan dengan tujuan utama untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dalam rangka meningkatkan kepatuhan Wajib

Pajak. Untuk itu pemeriksaan akan dilakukan terus dengan meningkatkan mutu

atau kualitas pemeriksaan maupun pemeriksa yang ada, disertai penyempurnaan

ketentuan yang berlaku. Dari pihak Wajib Pajak sendiri dituntut peran serta aktif,

agar pelaksanaan pemeriksaan dapat dilakukan secara efektif. Dengan adanya

pemerikasaan pajak memungkinkan diperolehnya umpan balik guna

meningkatkan pamahamannya tentang penerapan peraturan perpajakan yang

benar, yang pada akhirnya akan meningkatkan kesadaran untuk memenuhi

kewajiban perpajakannya. Pemerikasaan tanpa dukungan dari Wajib Pajak akan

lebih bersifat pemborosan sumber daya di pihak administrasi pajak.

Dalam penelitian sebelumnya yang dilakukan oleh Lea Endang

Wahyuningsih (2002) yang berjudul Keefektifan Pengawasan Pembayaran PPh

Pasal 25 dan Pengaruhnya Terhadap Penerimaan Pajak (KPP Kebayoran Lama)

yang berkesimpulan bahwa penerimaan PPh Pasal 25 tahun 2000 untuk Wajib

Pajak mengalami peningkatan sebesar 2,28% dari 7,33% pada tahun 2000 menjadi

pembayaran PPh Pasal 25 adalah masalah masalah kepatuhan WP, tingkat

kepatuhan mengalami peningkatan sebesar 0,32% dari 50,38% pada tahun 2000

menjadi sebesar 50,70% pada tahun 2001. Tingkat pembayaran PPh Pasal 25

secara keseluruhan pada tahun 2000 dari 2001 masing-masing adalah 25,56%, dan

12,285, sedangkan pengawasan pembayaran PPh Pasal 25 secara keseluruhan

pada tahun 2000 adalah 6,17% dan pada tahun 2001 sebesar 8,87% dari

perbandingan antara tingkat pengawasan terhadap Wajib Pajak Badan dan Wajib

Pajak Orang Pribadi, dapat disimpulkan bahwa pengawasan yang dilakukan oleh

seksi PPh Badan lebih tinggi daripada seksi perorangan. Pelaksanaan pengawasan

hanya dilakukan terhadap Wajib Pajak Badan 500 besar secara keseluruhan pada

tahun 2000 menurun 4, 36% dari 77, 86% menjadi 73,50%. Sedangkan tingkat

pengawasan pembayaran PPh Pasal 25 Orang Pribadi mengalami peningkatan

sebesar 13,75% dari 65,55% menjadi 79,30% tahun 2001. Peranan penerimaan

PPh Pasal 25 dari WP 500 besar terhadap penerimaan PPh Pasal 25 Badan pada

tahun 2000 dan 2001 masing-masing adalah 97,27% dan 96,85%. Sedangkan

peranan penerimaan PPh Pasal 25 dari 500 besar Wajib Pajak Orang Pribadi pada

tahun 2000 dan 2001 adalah 91,84% dan 91,62%.

Dalam penelitian yang lain yang dilakukan oleh Sunarni (2004) yang

berjudul Pelaksanaan Pengawasan Pembayaran Pajak PPh Pasal 25 Badan dalam

Upaya Meningkatkan Kepatuhan Wajib Pajak di KPP Kebayoran Lama adalah

mengingat pentingnya peranan pajak penghasilan PPh Pasal 25, maka diharapkan

Wajib Pajak dapat memenuhi kewajiban perpajakan yang berlaku. Tingkat

dilihat dari rata-rata tingkat kepatuhan pembayaran PPh Pasal 25 pada tahun 2001

yaitu sebesar 52,29% dan pada tahun 2002 sebesar 57,54%, walaupun mengalami

peningkatan, namun tingkat kepatuhan masih dikatakan sangat rendah karena

belum memenuhi target atau rencana yang ditetapkan. Dalam metodelogi

penelitian yang dilakukan adalah deskriptif dalam bentuk keterangan-keterangan

yang sesuai dengan materi atau data-data dan dalam teknik pengumpulan data

yang dipakai ialah studi kepustakaan dan lapangan dimana dilakukan observasi

dan quesioner.

John Hutagaol (2004) dalam jurnal berjudul Self Assessment: Implementasi dan Kendalanya, menjelaskan bahwa dalam sistem self assessment, peran serta masyarakat di dalam pemenuhan kewajiban perpajakan sangat penting

dan bahkan menjadi faktor penentu di dalam keberhasilan pengumpulan pajak.

Agar Wajib Pajak membayar pajak sesuai ketentuan maka diperlukan alat

monitoring yaitu data.

Dalam kenyataannya, data mengenai kegiatan usaha Wajib Pajak tersebar

di berbagai instansi/lembaga pemerintahan dan swasta dan tidak terintegrasi.

Selain itu, Wajib Pajak memiliki nomor identitas yang beragam dan belum

memiliki identitas tunggal.

Untuk mengatasi permasalahan ini, pemerintah harus memiliki political will dengan mengeluarkan ketentuan yang mewajibkan instansi atau lembaga pemerintahan misalnya BI dan BAPEPAM agar melaporkan data mengenai Wajib

Pajak yang dimilikinya kepada DJP. Selain itu, pemerintah mengeluarkan

perbankan yang berhubungan dengan Wajib Pajak. Sebaliknya, DJP harus dapat

menjamin penyimpanan, pengolahan, dan pemanfaatan data tersebut secara aman.

Apabila hal-hal diatas dapat dipenuhi, maka diyakini bahwa kepatuhan

sukarela akan meningkat secara otomatis karena “tiada ruang lagi” bagi Wajib

Pajak untuk melakukan tax evasion. Sejalan dengan hal tersebut, tax coverage ratio akan meningkat dan berpengaruh langsung atas peningkatan penerimaan pajak. Apabila penerimaan pajak dapat membiayai seluruh atau sebagian besar

APBN maka penerimaan pajak sebagai soko guru.

Dalam penelitian yang sama juga dilakukan oleh Waluyo (2004) yang

berjudul Perhitungan PPh Pasal 25, yaitu menyebutkan bahwa :

1. Secara yuridis dasar hukum pembayaran pajak penghasilan Pasal 25

adalah undang-undang no.17 tahun 2000 tentang pajak penghasilan yang

menyebutkan angsuran pajak dalam tahun pajak berjalan yang harus

dibayar sendiri oleh Wajib Pajak untuk setiap bulan. Aturan

pelaksanaannya sesuai dengan keputusan Menteri Keuangan No.

522/KMK.04/2002 sebagaimana telah diubah dengan keputusan Menteri

Keuangan No.84/KMK.04/2002.

2. Besarnya angsuran pajak tersebut yaitu sebesar pajak penghasilan yang

terutang menurut SPT tahunan pajak penghasilan tahun pajak yang lalu

dikurangi dengan :

a. Pajak penghasilan yang dipotong sebagaimana dimaksud dalam Pasal

21 dan Pasal 23 serta pajak penghasilan yang dipungut sebagaimana