ANALISIS FAKTOR-FAKTOR PENENTU PEMBIAYAAN

PERBANKAN SYARIAH PADA SEKTOR PENGANGKUTAN

DAN KOMUNIKASI DI INDONESIA

YOZAR PUTRA JAYA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Pengangkutan dan Komunikasi di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

Yozar Putra Jaya

ABSTRAK

YOZAR PUTRA JAYA. Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Pengangkutan dan Komunikasi di Indonesia. Dibimbing oleh WIWIEK RINDAYATI dan KHALIFAH MUHAMMAD ALI

Sektor pengangkutan dan komunikasi berperan sebagai penghubung perekonomian antar pulau di Indonesia, diperlukan peran perbankan syariah dalam membantu akses permodalan untuk mengembangkan sektor tersebut. Tujuan dari penelitian ini adalah menganalisis pengaruh, respon guncangan, dan kontribusi keragaman faktor-faktor kategori kinerja perbankan, kondisi makroekonomi, rate of return, dan instrumen moneter terhadap rasio pembiayaan sektor pengangkutan, pergudangan dan komunikasi (PPK) pada perbankan syariah. Penelitian ini menggunakan metode Vector Error Corection Model (VECM). Hasil penelitian menunjukkan bahwa pada jangka pendek variabel Dana Pihak Ketiga (DPK) berpengaruh negatif secara signifikan terhadap rasio pembiayaan PPK dan pada jangka panjang variable Non Performing Financing (NPF), tingkat inflasi (INF),

equivalent rate pembiayaan (ERP), Pasar Uang Antar Bank berdasarkan prinsip Syariah (PUAS), suku bunga kredit (SBK) secara signifikan berpengaruh negatif terhadap rasio pembiayaan PPK sedangkan variabel Industrial production Index

(IPI) dan bonus Sertifikat Bank Indonesia Syariah (BSBIS) secara signifikan berpengaruh positif.

Kata kunci: pembiayaan, perbankan syariah, sektor pengangkutan dan komunikasi, VECM

ABSTRACT

YOZAR PUTRA JAYA. The Analysis of Determinant Factors of Islamic Banking on Transportation and Communication Financing in Indonesia. Supervised by

WIWIEK RINDAYATI dan KHALIFAH MUHAMMAD ALI

The Transportation and communications sector acts as liaison between economy of islands in Indonesia, it’s required helping through the distribution of Islamic Banking funding. This study aims to analyze the influence, shock response, and variety contribute of some factors as banking performance, macroeconomic condition, rate of return, and monetary instruments towards trasportation, warehousing, and communication (TWC) financing in Islamic banking. This study uses Vector Error Correction Model. The results of this study, first, in the short term DPK variabel is affected significantly towards ratio of financing TWC sectors. In the long term NPF, INF, ERP, PUAS, SBK variabels are giving significantly negative effect towards ratio of financing TWC sectors, whereas IPI and BSBIS

variabels are giving significantly positif effect. Second, the ratio of TWCsectors responds negatively to the shock of NPF, PUAS, ERP, and INF variabels, whereas the shock of DPK, BSBIS, and SBK variabels is responded positively by the ratio of TWC sectors. Third, BSBIS variable gives the largest contribution to the diversity of financial ratios TWC, then proceed ERP, NPF, and IPI.

Keywords: financing, islamic banking, transportation and communication sectors,

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR PENENTU PEMBIAYAAN

PERBANKAN SYARIAH PADA SEKTOR PENGANGKUTAN

DAN KOMUNIKASI DI INDONESIA

YOZAR PUTRA JAYA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan dengan judul Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Pengankutan dan Komunikasi di Indonesia. Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW sebagai uswatun hasanah dan pemimpin terbaik bagi umat manusia.

Terima kasih penulis ucapkan kepada Ibu Dr. Ir. Wiwiek Rindayati, M.Si dan Bapak Khalifah Muhammad Ali, S.Hut, M.Si selaku dosen pembimbing atas arahan dan bimbingannya dalam penulisan skripsi ini. Terima kasih juga kepada Bapak Dr. Jaenal Effendi, S.Ag. MA selaku dosen penguji utama dan Ibu Heni Hasanah, SE., M.Si. selaku penguji dari komisi pendidikan. Terima kasih juga penulis ucapkan kepada pihak Bank Indonesia, Otoritas Jasa Keuangan, Badan Pusat Statistik Indonesia beserta dosen-dosen Ekonomi Syariah atas bimbingannya selama ini.

Terima kasih kepada empat orang yang paling saya kasihi Ayah (Yadi Suryadi), Bunda (Sastri), adik dan kakak (Aninditia dan Geri), atas segala doa, dukungan, dan kasih sayangnya. Terima kasih juga penulis ucapkan kepada teman-teman Ekonomi Syariah 48, Danar, Rizha, Ziad, Haekal, Anas, Akbar, Afrial, Caesar, Amin, dan juga teman-teman lainnya yang tidak dapat disebutkan satu per satu. Tidak lupa ucapan terima kasih untuk teman satu bimbingan, Nurrahmah Apriyani dan Rima Anisa. Ucapan terima kasih terakhir penulis berikan kepada rekan-rekan yang telah memberi masukan dan bantuan dalam menyelesaikan skripsi ini, Rizqi Eka, Putri Monicha, Fauziyah Adzimatinur, Rizki Dwi, Ditta, Yulya, Khadijah, Siti Nurmu’minah, Nadya, Sendy, Qonita, dan Anis. Terima kasih atas doa, bantuan, dan semangat.

Semoga skripsi ini bermanfaat.

Bogor, Juni 2015

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 8

Konsep Subsektor Pengangkutan 8

Konsep Subsektor Komunikasi 9

Perbankan Syariah 10

Pembiayaan Perbankan Syariah 12

Akad pada Pembiayaan Perbankan Syariah 12

Kinerja Perbankan 13

Kondisi Makroekonomi 13

Mekanisme Transimi Kebijakan Moneter 14

Penelitian Terdahulu 16

Kerangka Pemikiran Operasional 19

Hipotesis Penelitian 20

METODE PENELITIAN 20

Jenis dan Sumber Data 20

Variabel dan Definisi Operasional 21

Metode Pengolahan dan Analisis Data 21

Model Penelitian 24

HASIL DAN PEMBAHASAN 25

Hasil Uji Stasioneritas Data 25

Hasil Uji Stabilitas VAR 26

Hasil Uji Kointegrasi 26

Hasil Estimasi VECM 27

Hasil Analisis Impulse Response Function (IRF) 31 Hasil Forecasting Error Variance Decomposition (FEVD) 33

SIMPULAN DAN SARAN 34

Simpulan 34

Saran 35

DAFTAR PUSTAKA 35

LAMPIRAN 38

Lampiran 1 Hasil Uji Stasioneritas Data pada Tingkat Level 38 Lampiran 2 Uji Stasioneritas Data pada Tingkat First Difference 40

Lampiran 3 Hasil Uji Lag Optimum 43

Lampiran 4 Uji Stabilitas VAR 43

Lampiran 5 Uji Kointegrasi 44

Lampiran 6 Hasil Estimasi VECM 45

Lampiran 7 Hasil Forecasting Error Variance Decomposition (FEVD) 48 Lampiran 7 Hasil Impulse Response Function (IRF) 51

DAFTAR TABEL

1 Tabel Laju Pertumbuhan PDB Indonesia Berdasarkan Lapangan Usaha 2 2 Tabel Rincian Perkiraan Kebutuhan Dana RPJMN Tahun 2015-2019

Sektor Pengangkutan dan Komunikasi 3

3 Tabel Pembiayaan Perbankan Syariah Berdasarkan Sektor 5 4 Tabel Perbandingan Bank Syariah dan Bank Konvensional 11

5 Tabel Rangkuman Penelitiaan Terdahulu 18

6 Tabel Jenis dan Sumber Data 20

7 Tabel Hasil Uji Stasioneritas Data 25

8 Tabel Hasil Uji Stabilitas VAR 26

9 Tabel Hasil Uji Lag Optimum 26

10 Tabel Hasil Uji Kointegrasi 26

11 Tabel Hasil Estimasi VECM 27

DAFTAR GAMBAR

1 Sistem Bagi Hasil pada Perbankan Syariah 4

2 Perkembangan DPK dan Total Pembiayaan Perbankan Syariah 6 3 Perkembangan Rasio Pembiayaan Sektor PPK terhadap Total

Pembiayaan Perbankan Syariah 6

4 Mekanisme Transmisi Kebijakan Moneter 15

5 Alur Transmisi Moneter Ganda (Konvensional dan Syariah) 16

6 Kerangka Pemikiran Operasional 19

7 Efek Guncangan DPK dan NPF 31

8 Efek Guncangan INF dan IPI 32

9 Efek Guncangan BSBIS dan PUAS 32

10 Efek Guncangan ERP dan SKB 33

11 Hasil Forecast Error Variance of Decomposition (FEVD) 34

DAFTAR LAMPIRAN

1 Hasil Uji Stasioneritas Data pada Tingkat Level 38 2 Hasil Uji Stasioneritas Data pada Tingkat First Difference 40

3 Hasil Uji LagOptimum 43

4 Hasil Uji Stabilitas VAR 43

5 Hasil Uji Kointegrasi 44

6 Hasil Estimasi VECM 45

7 Hasil Forecast Error Variance of Decomposition (FEVD) 48

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara kepulauan terbesar di dunia yang memiliki aktivitas perekonomian yang sangat padat (Kementerian Kelautan dan Perikanan 2012). Keadaan ini mengakibatkan dibutuhkannya suatu sarana dan prasarana yang mampu menunjang keberlangsungan dari aktivitas perekonomian tersebut. Sektor pengangkutan dan komunikasi merupakan salah satu sektor penting yang mampu menyediakan sarana dan prasarana yang dapat menunjang berbagai aktivitas dalam perekonomian di Indonesia.

Subsektor pengangkutan memiliki peran sebagai penyedia jasa pelayanan bagi mobilitas penduduk dan juga perekonomian. Subsektor pengangkutan meliputi kegiatan pengangkutan umum untuk barang dan penumpang melalui darat, laut, sungai, danau, dan udara. Termasuk di sini jasa penumpang angkut yang mencakup pemberian jasa atau penyediaan fasilitas yang sifatnya menunjang dan memperlancar kegiatan pengangkutan, seperti jasa-jasa terminal, pelabuhan, bongkar muat, jalan tol, pergudangan dan jasa penunjang lainnya.

Subsektor komunikasi berperan sebagai penyedia jasa telekomunikasi yang mampu menghubungkan pulau-pulau di seluruh Indonesia. Subsektor komunikasi meliputi berbagai kegiatan yang berhubungan dengan dunia informasi seperti penyiaran radio dan TV, penerbitan buku, jurnal, famplet dan surat kabar. Selain itu sektor komunikasi juga menyediakan jasa telekomunikasi seperti pemograman, konsultasi komputer baik perangkat keras maupun lunak, jasa penyediaan web hosting, dan penyediaan jaringan transmisi suara beserta pemancarnya.

Keberadaan sektor pengangkutan dan komunikasi terasa begitu amat vital bagi perekonomian Indonesia, dengan peningkatan kerja sektor tersebut maka akan meningkatkan produktivitas, kesempatan kerja dan laju perekonomian Indonesia. Menurut data Badan Pusat Statistik (BPS) 2014, distribusi Produk Domestik Bruto (PDB) Indonesia didominasi oleh sektor industri pengolahan dengan kontribusi sebesar 23.71%, diikuti oleh sektor pertanian, peternakan, kehutanan, dan perikanan yang berkontribusi sebesar 14.33% (BPS 2014). Kontribusi sektor pengangkutan dan komunikasi terhadap PDB pada tahun 2014 menempati peringkat ke delapan dari sembilan sektor perekonomian yang ada di Indonesia dengan kontribusi sebesar 7.39%.

Kontribusi sektor pengangkutan dan komunikasi pada tahun 2014 memang masih relatif kecil, namun dalam enam tahun terakhir laju pertumbuhan kontribusi sektor pengangkutan dan komunikasi terhadap PDB terus meningkat setiap tahunnya. Tahun 2008 dan 2009 sektor pengangkutan dan komunikasi berkontribusi terhadap PDB sebesar 6.3%, kemudian meningkat menjadi 6.5% pada tahun 2011. Tahun 2014 kontribusi sektor ini meningkat menjadi 7.39%.

yang dalam hal pertumbuhannya hanya mampu mencapai 4.63% secara rata-rata dalam enam tahun terakhir.

Tabel 1 Laju Pertumbuhan PDB Indonesia Berdasarkan Lapangan Usaha (Persen)

Sumber: Badan Pusat statistik (2014).

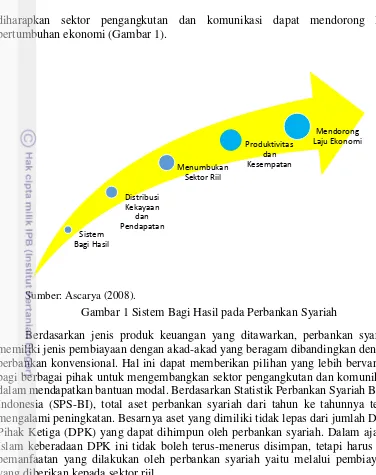

Di dalam nota Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2015, sektor pengangkutan dan komunikasi di tahun 2015 diperkirakan memiliki pertumbuhan tertinggi di antara sektor yang lain, yaitu sebesar 9.5%. Selain tingginya permintaan masyarakat akan kebutuhan telekomunikasi, pertumbuhan sektor tersebut didukung oleh kebijakan di sektor transportasi tahun 2015 yaitu penguatan konektivitas nasional. Program yang akan dilaksanakan diantaranya adalah pembangunan jalan baru, rel kereta api berjalur ganda, pelabuhan di wilayah timur, serta penambahan sarana transportasi yang meliputi bus, kapal perintis, kereta ekonomi, dan kereta rel listrik. Sasaran lain dari program tersebut juga ditujukan pada terbangunnya sistem transportasi angkutan massal berbasis bus dan rel guna mengurangi kemacetan lalu lintas dan meningkatkan pergerakan manusia di perkotaan. Tidak hanya itu, tersedianya layanan komunikasi dan informatika di wilayah perdesaan, perbatasan negara, dan pulau terluar juga menjadi perhatian untuk meningkatkan akses pelayanan telekomunikasi universal dan internet (RAPBN 2015).

No. Sektor 2008 2009 2010 2011 2012 2013 2014 Rata-rata 1. Pertanian,

Peternakan, Kehutanan dan Perikanan

4.80 4.10 2.90 3.00 3.97 3.54 4.20 3.78 2. Pertambangan

dan Penggalian 0.50 4.40 3.50 1.40 1.49 1.34 0.60 1.89 3. Industri

Pengolahan 3.70 2.10 4.50 6.20 5.73 5.56 4.60 4.63 4. Listrik, Gas

dan Air Bersih 10.90 13.80 5.30 4.80 6.40 5.58 5.40 7.45 5. Konstruksi 7.30 7.10 7.00 6.70 7.50 6.57 7.00 7.02 6. Perdagangan,

Restoran, dan Hotel

7.20 1.10 8.70 9.20 8.11 5.93 5.00 6.46 7. Pengangkutan

dan

Komunikasi

16.70 15.50 13.50 10.70 9.98 10.19 9.10 12.23 8. Keuangan,

Real Estate dan Jasa

Perusahaan

Berdasarkan Rancangan Pembangunan Jangka Menengah Nasional (RPJMN) tahun 2015-2019, program pembangunan yang dicanangkan pada tahun 2015 hingga 2019 tersebut ditaksir akan memerlukan dana sebesar 2058.8 triliun rupiah (Tabel 2). Besarnya dana yang diperlukan tidak mungkin hanya dibiayai oleh APBN saja namun juga diperlukan sokongan dana dari berbagai kalangan. Salah satu pihak yang dinilai mampu untuk mendanai program pembangunan pada sektor pengangkutan dan komunikasi yaitu industri perbankan. Dunia perbankan diharapkan dapat membantu akses permodalan dalam mendukung penyelenggaraan kegiatan yang berkaitan dengan pengembangan sektor pengangkutan dan komunikasi melalui penyaluran kredit atau pembiayaan.

Tabel 2 Rincian Perkiraan Kebutuhan Dana RPJMN Tahun 2015-2019 Sektor Pengangkutan dan Komunikasi (Triliun Rupiah)

No. Subsektor Estimasi dana

1. Perhubungan laut 980.0

2. Jalan 805.0

3. Kereta Api 527.5

4. Teknologi komunikasi dan informatika 506.6

5. Udara 499.0

6. Transportasi perkotaan 400.5

7. Darat (termasuk ASDP) 353.0

8. Perumahan 283.0

9. Energi (Migas) 277.8

10. Air minum dan limbah 165.0

11. Sumber daya air 115.0

12. Ketenagalistrikan 60.0

Total 4972.4

Keterangan: Cetak tebal merupakan program pembangunan pada sektor pengangkutan dan komunikasi.

Sumber: Badan Perencanaan Pembangunan Nasional (2014).

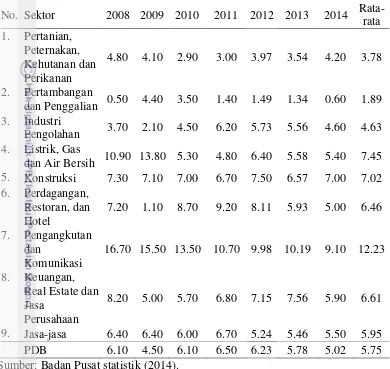

diharapkan sektor pengangkutan dan komunikasi dapat mendorong laju pertumbuhan ekonomi (Gambar 1).

Sumber: Ascarya (2008).

Gambar 1 Sistem Bagi Hasil pada Perbankan Syariah

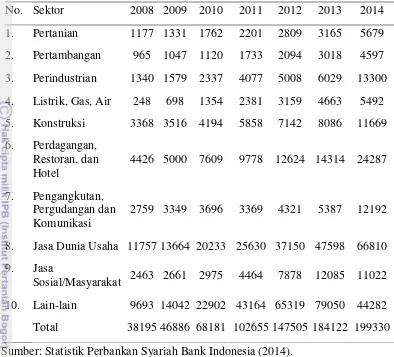

Berdasarkan jenis produk keuangan yang ditawarkan, perbankan syariah memiliki jenis pembiayaan dengan akad-akad yang beragam dibandingkan dengan perbankan konvensional. Hal ini dapat memberikan pilihan yang lebih bervariasi bagi berbagai pihak untuk mengembangkan sektor pengangkutan dan komunikasi dalam mendapatkan bantuan modal. Berdasarkan Statistik Perbankan Syariah Bank Indonesia (SPS-BI), total aset perbankan syariah dari tahun ke tahunnya terus mengalami peningkatan. Besarnya aset yang dimiliki tidak lepas dari jumlah Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh perbankan syariah. Dalam ajaran Islam keberadaan DPK ini tidak boleh terus-menerus disimpan, tetapi harus ada pemanfaatan yang dilakukan oleh perbankan syariah yaitu melalui pembiayaan yang diberikan kepada sektor riil.

Berdasarkan SPS-BI (2014) pembiayaan yang diberikan perbankan syariah pada sektor riil terbilang besar, hal ini dapat dibuktikan dengan tingginya pembiayaan yang disalurkan pada tahun 2014 yaitu sebesar 199 330 milliar rupiah (Tabel 3). Sejak tahun 2012 perbankan syariah sudah diarahkan untuk mengembangkan kapasitasnya dan lebih aktif melayani kebutuhan pembiayaan sektor riil yang memiliki produktivitas tinggi, salah satunya yaitu sektor pengangkutan dan komunikasi (Outlook Perbankan Syariah Bank Indonesia 2012). Secara prinsip, jenis pembiayaan terbagi menjadi dua yaitu pembiayaan kepada sektor riil yang bersifat produktif dan konsumtif. Pembiayaan produktif perlu mendapat perhatian khusus untuk dikembangkan, karena pembiayaan ini akan memberi efek multiplier yang lebih besar terhadap peningkatan output dan pendapatan nasional. Perbankan syariah sebagai lembaga intermediasi dapat memberikan bantuan permodalan dalam mengembangkan sektor pengangkutan dan komunikasi di Indonesia.

Sistem Bagi Hasil

Distribusi Kekayaan

dan Pendapatan

Menumbukan Sektor Riil

Produktivitas dan Kesempatan

Tabel 3 Pembiayaan Perbankan Syariah Berdasarkan Sektor (Miliar Rupiah) No. Sektor 2008 2009 2010 2011 2012 2013 2014 1. Pertanian 1177 1331 1762 2201 2809 3165 5679 2. Pertambangan 965 1047 1120 1733 2094 3018 4597 3. Perindustrian 1340 1579 2337 4077 5008 6029 13300 4. Listrik, Gas, Air 248 698 1354 2381 3159 4663 5492 5. Konstruksi 3368 3516 4194 5858 7142 8086 11669 6. Perdagangan,

Restoran, dan Hotel

4426 5000 7609 9778 12624 14314 24287

7. Pengangkutan, Pergudangan dan Komunikasi

2759 3349 3696 3369 4321 5387 12192

8. Jasa Dunia Usaha 11757 13664 20233 25630 37150 47598 66810 9. Jasa

Sosial/Masyarakat 2463 2661 2975 4464 7878 12085 11022 10. Lain-lain 9693 14042 22902 43164 65319 79050 44282 Total 38195 46886 68181 102655 147505 184122 199330 Sumber: Statistik Perbankan Syariah Bank Indonesia (2014).

Perumusan Masalah

Keberadaan sektor pengangkutan dan komunikasi amat penting dalam mendukung kinerja perekonomian Indonesia khususnya dalam rangka meningkatkan produktivitas perekonomian. Keadaan ini menyebabkan pemerintah giat dalam membangun sektor tersebut. Pengembangan yang dilakukan pemerintah terhadap sektor pengangkutan dan komunikasi perlu mendapat dukungan dari seluruh stakeholders, termasuk didalamnya adalah sektor perbankan. Industri perbankan sebagai salah satu pihak yang menggerakkan roda perekonomian, memiliki peran penting dalam proses intermediasi yaitu memberikan bantuan berupa permodalan melalui penyaluran pembiayaan.

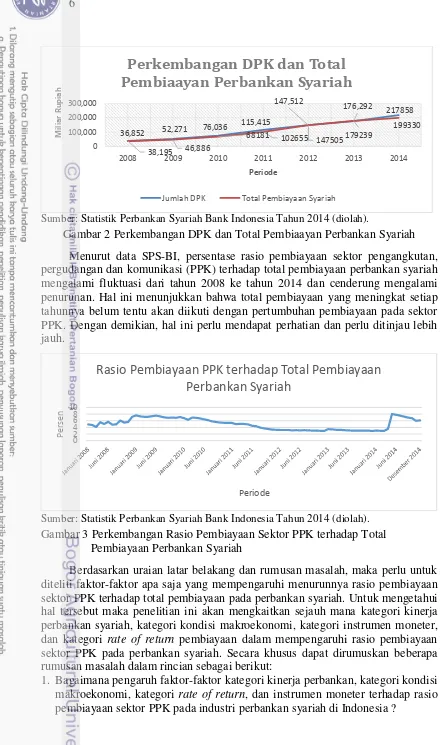

Sumber: Statistik Perbankan Syariah Bank Indonesia Tahun 2014 (diolah).

Gambar 2 Perkembangan DPK dan Total Pembiaayan Perbankan Syariah Menurut data SPS-BI, persentase rasio pembiayaan sektor pengangkutan, pergudangan dan komunikasi (PPK) terhadap total pembiayaan perbankan syariah mengalami fluktuasi dari tahun 2008 ke tahun 2014 dan cenderung mengalami penurunan. Hal ini menunjukkan bahwa total pembiayaan yang meningkat setiap tahunnya belum tentu akan diikuti dengan pertumbuhan pembiayaan pada sektor PPK. Dengan demikian, hal ini perlu mendapat perhatian dan perlu ditinjau lebih jauh.

Sumber: Statistik Perbankan Syariah Bank Indonesia Tahun 2014 (diolah).

Gambar 3 Perkembangan Rasio Pembiayaan Sektor PPK terhadap Total Pembiayaan Perbankan Syariah

Berdasarkan uraian latar belakang dan rumusan masalah, maka perlu untuk diteliti faktor-faktor apa saja yang mempengaruhi menurunnya rasio pembiayaan sektor PPK terhadap total pembiayaan pada perbankan syariah. Untuk mengetahui hal tersebut maka penelitian ini akan mengkaitkan sejauh mana kategori kinerja perbankan syariah, kategori kondisi makroekonomi, kategori instrumen moneter, dan kategori rate of return pembiayaan dalam mempengaruhi rasio pembiayaan sektor PPK pada perbankan syariah. Secara khusus dapat dirumuskan beberapa rumusan masalah dalam rincian sebagai berikut:

1. Bagaimana pengaruh faktor-faktor kategori kinerja perbankan, kategori kondisi makroekonomi, kategori rate of return, dan instrumen moneter terhadap rasio pembiayaan sektor PPK pada industri perbankan syariah di Indonesia ?

36,852 52,271 76,036

2008 2009 2010 2011 2012 2013 2014

M

2. Bagaimana respon rasio pembiayaan sektor PPK pada perbankan syariah jika terjadi guncangan pada faktor-faktor kategori kinerja perbankan, kategori kondisi makroekonomi, kategori rate of return, dan instrumen moneter ? 3. Bagaimana kontribusi masing-masing variabel dalam menjelaskan keragaman

rasio pembiayaan sektor PPK pada perbankan syariah ?

Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan dilakukannya penelitian ini antara lain:

1. Menganalisis pengaruh faktor-faktor kategori kinerja perbankan, kategori kondisi makroekonomi, kategori rate of return, dan instrumen moneter terhadap rasio pembiayaan sektor PPK pada industri perbankan syariah di Indonesia. 2. Menganalisis respon rasio pembiayaan sektor PPK pada perbankan syariah jika

terjadi guncangan pada faktor-faktor kinerja perbankan, kondisi makroekonomi, rate of return, dan instrumen moneter yang berlaku di Indonesia.

3. Menganalisis konstribusi masing-masing variabel dalam menjelaskan keragaman rasio pembiayaan sektor PPK pada perbankan syariah.

Manfaat Penelitian

Hasil dari penulisan ini diharapkan dapat memberikan berbagai manfaat baik kepada penulis ataupun kepada pihak-pihak lain yang berkepentingan, adapun manfaat tersebut antara lain:

1. Bagi perbankan syariah, diharapkan penelitian ini dapat menjadi salah satu bahan masukan dalam penyaluran pembiayaan pada sektor PPK.

2. Bagi pemerintah dan lembaga otoritas moneter, diharapkan dengan adanya penelitian ini dapat menjadi bahan masukan dalam pengambilan kebijakan yang tepat khususnya untuk pengembangan sektor PPK melalui pembiayaan perbankan syariah.

3. Bagi masyarakat, penelitian ini dapat memberi pengetahuan yang lebih dalam mengenai peran perbakan syariah dalam mengembangkan sektor PPK di Indonesia.

4. Bagi kalangan akademisi, penelitian ini dapat dijadikan salah satu referensi untuk melakukan penelitian selanjutnya.

Ruang Lingkup Penelitian

Syariah (BUS) dan Unit Usaha Syariah (UUS), tanpa menyertakan data dari Bank Pembiayaan Rakyat Syariah (BPRS). Dikarenakan terbatasnya ketersediaan data publikasi terhadap perbankan syariah dalam pembiayaan sektor PPK maka penelitian ini hanya menggunakan data bulanan yang dimulai dari Januari 2008 sampai dengan Desember 2014.

Faktor-faktor yang digunakan dalam penelitian ini dibatasi hanya pada beberapa variabel. Variabel yang digunakan untuk menggambarkan kinerja perbankan diantaranya yaitu rasio pembiayaan sektor PPK (Rasio_PPPK), Non Performing Financing (NPF) sektor PPK, dan Dana Pihak Ketiga (DPK). Lalu Variabel yang menggambarkan kondisi makroekonomi Indonesia diantaranya tingkat inflasi (INF) dan Industrial Production Index (IPI). Selanjutnya proksi dari

rate of return yaitu variabel equivalent rate pembiayaan (ERP) sektor PPK dan suku bunga kredit bank konvensional (SBK) sektor PPK. Terakhir adalah variabel yang menggambarkan instrumen moneter yaitu bonus Sertifikat Bank Indonesia Syariah (BSBIS) dan penempatan dana pada Pasar Uang Antar Bank dengan prinsip Syariah (PUAS).

TINJAUAN PUSTAKA

Konsep Subsektor Pengangkutan

Dalam Klasifikasi Baku Lapangan Usaha Indonesia (KBLI), subsektor pengangkutan ini mencakup penyediaan angkutan penumpang atau barang, baik yang berjadwal maupun tidak, dengan menggunakan rel, saluran pipa, jalan darat, air atau udara dan kegiatan yang berhubungan, seperti fasilitas terminal dan parkir, bongkar muat, penggudangan dan lain-lain. Termasuk dalam kategori ini penyewaan alat angkutan dengan pengemudi atau operator, juga kegiatan pos dan kurir (Badan Pusat Statistik 2009).

Berdasarkan perbedaan pada sifat jasa, operasi, dan biaya pengangkutan maka jenis moda transportasi dapat dibedakan menjadi beberapa golongan, yaitu sebagai berikut (BPS 2009):

a. Angkutan kereta api

Golongan ini mencakup angkutan rel untuk penumpang dan atau barang yang menggunakan jalan rel kereta. Termasuk angkutan rel penumpang dan barang melalui antarkota, dalam kota dan pengoperasian gerbong tidur atau gerbong makan kereta api.

b. Angkutan bermotor dan jalan raya

Angkutan bermotor pada umumnya beroperasi dijalan raya yang sudah disediakan sebagai sarana untuk transportasi. Angkutan ini dapat berupa mobil, sepeda motor, bus, dan sebagainya.

c. Angkutan laut

d. Angkutan sungai, danau, dan penyebrangan

Golongan ini mencakup angkutan penumpang atau barang pada perairan dalam seperti angkutan sungai, danau dan penyeberangan, termasuk persewaan kapal pesiar dengan kru untuk perairan dalam.

e. Angkutan udara

Golongan pokok ini mencakup angkutan penumpang atau barang melalui udara atau angkasa. Tidak termasuk kegiatan pesawat penyemprot tumbuhan atau tanaman, pemeriksaan pesawat atau mesin pesawat, pengoperasian bandara, iklan udara dan pemotretan udara.

f. Pergudangan dan jasa penunjang angkutan

Golongan pokok ini mencakup kegiatan penggudangan dan jasa penunjang untuk angkutan, seperti pengoperasian infrastruktur angkutan (misalnya bandara, pelabuhan, terowongan, jembatan dan lain-lain) dan kegiatan agen angkutan dan bongkar muat barang.

g. Angkutan pipa

Golongan ini mencangkup angkutan gas, zat cair, air, dan komoditi lain melalui saluran pipa. Termasuk juga pengoprasian gardu pompa.

Konsep Subsektor Komunikasi

Dalam Klasifikasi Baku Lapangan Usaha Indonesia (KBLI), subsektor komunikasi ini mencakup produksi dan distribusi informasi dan produk kebudayaan, persediaan alat untuk mengirimkan atau mendistribusikan produk-produk ini dan juga data atau kegiatan komunikasi, informasi, teknologi informasi dan pengolahan data serta kegiatan jasa informasi lainnya. Termasuk penerbitan yang mencakup perolehan hak cipta untuk isinya (produk informasi) dan membuat isinya tersedia ke masyarakat umum dengan cara atau melalui reproduksi dan distribusi dalam berbagai bentuk. Semua bentuk yang layak dari penerbitan (dalam bentuk cetakan, elektronik atau audio pada internet seperti produk multimedia seperti buku referensi, cd room dan lain-lain) dicakup dalam kategori ini (Badan Pusat Statistik 2009).

Berdasarkan perbedaan pada sifat jasa dan operasi maka jenis komunikasi dapat dibedakan menjadi beberapa golongan pokok, yaitu sebagai berikut (BPS 2009):

a. Penerbitan

Golongan pokok ini mencakup penerbitan buku, brosur, leaflet, kamus, ensiklopedia, atlas, peta dan grafik; penerbitan surat kabar, jurnal dan majalah atau tabloid; direktori dan daftar alamat serta penerbitan lainnya, termasuk penerbitan piranti lunak. Semua bentuk penerbitan (cetakan, elektronik atau audio, pada internet, sebagai produk multimedia seperti cd room, buku referensi, dan lain-lain) dicakup dalam golongan pokok ini, kecuali penerbitan gambar bergerak atau film.

b. Produksi video dan program televisi, perekaman suara dan penerbitan musik Golongan pokok ini mencakup pembuatan gambar bergerak baik pada film,

produksi film lainnya, tercakup di sini. Golongan pokok ini juga mencakup kegiatan perekaman suara, yaitu produksi perekaman master suara asli, merilis, mempromosikan dan mendistribusikannya, penerbitan musik seperti kegiatan jasa perekaman suara dalam studio atau tempat lain.

c. Penyiaran dan pemograman

Golongan pokok ini mencakup pembuatan muatan atau isi siaran atau perolehan hak untuk menyalurkannya dan kemudian menyiarkannya, seperti radio, televisi dan program hiburan, berita, perbincangan dan sejenisnya. Juga termasuk penyiaran data, khususnya yang terintegrasi dengan penyiaran radio atau TV. Penyiaran dapat dilakukan dengan menggunakan teknologi yang berbeda, melalui udara, satelit, jaringan kabel atau melalui internet. Termasuk produksi dari program yang khususnya memberikan informasi dasar pada kalangan tertentu dengan format yang terbatas, seperti program berita, olahraga, pendidikan dan program yang ditujukan untuk anak muda atas dasar berlangganan atau biaya, pada pihak ke tiga, untuk penyiaran berikutnya ke masyarakat, tidak termasuk program berlangganan dengan atau tanpa kabel lainnya.

d. Telekomunikasi

Golongan pokok ini mencakup kegiatan penyediaan telekomunikasi dan kegiatan jasa ybdi yaitu pemancar suara, data, naskah, bunyi dan video. Fasilitas transmisi yang melakukan kegiatan ini dapat berdasar pada teknologi tunggal atau kombinasi dari berbagai teknologi. Umumnya kegiatan yang diklasifikasikan dalam golongan pokok ini adalah transmisi dari isi, tanpa terlibat dalam proses pembuatannya. Golongan pokok ini diuraikan atas dasar jenis infrastruktur yang digunakan. Dalam hal transmisi sinyal televisi ini dapat mencakup penggabungan saluran program lengkap dalam paket program untuk pendistribusian.

e. Kegiatan pemograman, konsultasi komputer, dan kegiatan ybdi

Golongan pokok ini mencakup kegiatan penyediaan jasa keahlian di bidang teknologi informasi, seperti penulisan, modifikasi, pengujian dan pendukung piranti lunak; perencanaan dan perancangan sistem komputer yang mengintegrasikan perangkat keras komputer, piranti lunak komputer dan teknologi komunikasi; manajemen dan pengoperasian sistem komputer klien dan/atau fasilitas pengolahan data di tempat klien serta kegiatan profesional lainnya dan kegiatan yang berhubungan dengan teknis komputer.

f. Kegiatan jasa informasi

Golongan pokok ini mencakup kegiatan web search portal, pengolahan data dan

hosting, dan juga kegiatan lain yang utamanya penyediaan informasi.

Perbankan Syariah

yang diperbolehkan. Perkembangan perbankan syariah di era reformasi dimulai dengan disetujuinya Undang-Undang No.10 Tahun 1998. Pada undang-undang tersebut terdapat aturan yang secara rinci menjelaskan landasan hukum dan jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Dalam undang-undang tersebut juga terdapat arahan yang menyebabkan banyaknya bank-bank konvensional mulai melakukan pembukaan cabang syariah berupa UUS atau bahkan mengkonversi diri secara total menjadi bank syariah (Antonio 2001).

Pada dasarnya baik bank syariah maupun bank konvensional memiliki

persamaan yang sama dari segi fungsi, yaitu sebagai lembaga perantara (intermediary institution) yang menghimpun dan menyalurkan dana masyarakat.

Begitu juga pada segi tujuan yang dimiliki, yaitu sebagai penunjang pelaksanaan pembangunan, meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat (Wangsawidjaja 2012). Di samping itu terdapat perbedaan mendasar antara Bank Syariah dengan Bank Konvensional, perbedaan tersebut antara lain sebagai berikut.

Tabel 4 Perbandingan Bank Syariah dan Bank Konvensional

Bank Konvensional Bank Syariah

Fungsi dan Kegiatan Bank Intermediasi, Jasa keuangan

Intermediasi, Manajer Investasi, Investor, Sosial, Jasa Keuangan

Mekanisme dan Objek Usaha Tidak antiriba dan antimaysir

Antiriba dan antimaysir

Prinsip Dasar Operasi Bebas nilai (prinsip materialis)

Bagi hasil, jual beli, sewa Prioritas Pelayanan Kepentingan pribadi Kepentingan publik

Orientasi Bank Komersil Bank komersil, bank pembangunan, ban universal, atau multipurpose

Bentuk Kepastian pengembalian pokok dan bunga

Lebih hati-hati karena partisipasi dalam risiko Evaluasi Nasabah Kepastian pengembalian

pokok dan bunga

Lebih hati-hati karena partisipasi dalam risiko Hubungan Nasabah Terbatas debitur-kreditur Erat sebagai mitra usaha Sumber Likuiditas Jangka

Pendek

Pasar Uang, Bank Sentral Pasar Uang Syariah, Bank Syariah

Pinjaman yang diberikan Komersial dan non komersial, berorientasi laba

Komersial dan non komersial, berorientasi nirlaba

Lembaga Penyelesaian Sengketa Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah Nasional

Risiko Usaha Risiko bank tidak terkait langsung dengan debitur, risiko debitur

Kemungkinan terjadi negative spread

Dihadapi bersama antara bank dan nasabah dengan prinsip keadilan dan kejujuran Tidak mungkin terjadi negative spread

Struktur Organisasi Pengawas Dewan Komisaris Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

Investas Halal atau haram Halal

Pembiayaan Perbankan Syariah

Perbankan syariah dalam menjalankan fungsi intermediasinya tidak menggunakan istilah pinjaman atau kredit, tetapi menyebut kegiatan tersebut dengan pembiayaan. Menurut Muhammad (2005), pembiayaan dalam arti luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Sedangkan menurut Antonio (2001), pembiayaan dapat dibedakan menjadi dua hal berdasarkan sifat penggunaannya, yaitu:

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi, sedangkan menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif yaitu jumlah hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau mutu hasil produksi serta untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang barang modal (capital goods) serta fasilitas fasilitas yang erat kaitannya dengan itu. 2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan. Pembiayaan yang dilakukan oleh perbankan syariah berbeda dengan perbankan konvensional. Pada perbankan konvensional setiap pinjaman yang diberikan akan diterapkan sistem bunga untuk setiap rupiah yang dipinjam, sedangkan perbankan syariah tidak menerapkan sistem bunga untuk return yang akan didapatkan, tetapi perbankan syariah menerapkan sistem bagi hasil sesuai dengan akad-akad yang ada pada perbankan syariah (Ismail 2010).

Pembiayaan bagi hasil merupakan pola pembiayaan yang diharapkan menjadi pengganti pola riba di bank konvensional. Tinjauan Al-Quran terkait dengan larangan pembiayaan yang menerapkan sistem riba salah satunya tercantum dalam Q.S. Al-Baqarah ayat 283.

“Dan jika kamu dalam perjalanan sedang kamu tidak mendapatkan seorang

penulis, maka hendaklah ada barang jaminan yang dipegang. Tetapi, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya (utangnya) dan hendaklah dia bertakwa kepada Allah, Tuhannya. Dan

janganlah kamu menyembunyikan kesaksian, karena barangsiapa

menyembunyikannya, sungguh, hatinya kotor (berdosa). Allah Maha Mengetahui

apa yang kamu kerjakan.” (QS Al-Baqarah 283)

Pola Pembiayaan bagi hasil merupakan salah satu bentuk mobilisasi dan investasi tabungan bagi pembangunan ekonomi yang menjamin bahwa pihak-pihak yang berkepentingan mendapatkan bagian pengembalian yang adil (Chapra 2000).

Akad pada Pembiayaan Perbankan Syariah

pembiayaan tersebut dibagi menjadi beberapa bentuk transaksi diantaranya (Wangsawidjaja 2012):

a. Transaksi bagi hasil dalam bentuk akad mudharabah dan musyarakah.

b. Transaksi sewa-menyewa dalam bentuk akad ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

c. Transaksi jual beli dalam bentuk puitang murabahah, salam, dan istisna.

d. Transaksi pinjam-meminjam dalam bentuk piutang qard.

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Kinerja Perbankan

Penilaian kerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan personalnya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya (Mulyadi dan Setyawan 2001). Kinerja bank dalam hal ini merujuk pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Sistem Penilaian Kesehatan Bank Umum dimana bank wajib melakukan penilaian Tingkat Kesehatan Bank secara triwulanan. Adapun faktor penilaian dari tingkat kesehatan bank yang digunakan dalam penelitian ini mencakup NPF dan DPK.

Non Performing Financing (NPF)

Menurut Bank Indonesia, Non Performing Financing (NPF) merupakan istilah yang digunakan oleh perbankan syariah untuk menunjukkan rasio banyaknya nilai kewajiban atas nilai pembiayaan yang belum dibayar oleh nasabah. Salah satu implikasi bagi pihak bank sebagai akibat timbulnya kredit bermasalah yaitu hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikan suatu bank syariah, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank (Dendawijaya 2005).

Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga adalah dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini. Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasional bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini (Kasmir 2002).

Kondisi Makroekonomi

Makroekonomi adalah studi tentang perekonomian secara menyeluruh termasuk pertumbuhan pendapatan, perubahan harga, dan tingkat pengangguran. Dengan melihat keadaan suatu kondisi makroekonomi suatu negara, regulator baik pemerintah maupun otoritas moneter dapan mengambil sebuah kebijakan yang bertujuan untuk meningkatkan kinerja ekonomi (Mankiw 2007).

Tingkat Inflasi (INF)

pelemahan, dan jika ini terjadi secara terus-menerus akan mengakibatkan timbulnya tekanan bagi perkonomian suatu negara. Tekanan itu dapat berakibat terhambat aktivitas perekonomian suatu negara, akibatnya pembiayaan terhadap sektor riil akan berkurang karena efisiensi pembiayaan menurun (Fahmi dan Hadi 2010).

Industrial Production Index (IPI)

Menurut Badan Pusat Statistik, Industrial Production Index (IPI) merupakan angka indeks yang menggambarkan perkembangan produksi sektor industri secara lebih dini karena sifatnya dirancang secara periodik bulanan. Angka indeks yang baik, menggambarkan kondusifnya keadaan dari perekonomian suatu negara yang artinya merupakan sinyal yang baik bagi investor untuk menanamkan modalnya pada sektor riil (Fahmi dan Hadi 2010).

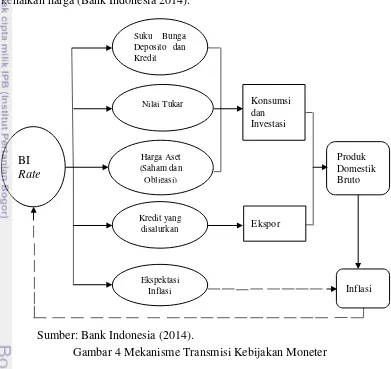

Mekanisme Transimi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter merupakan kebijakan moneter yang ditempuh oleh bank sentral untuk mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan. Kebijakan moneter yang diambil oleh bank sentral, dalam bidang keuangan dapat berpengaruh terhadap perkembangan suku bunga dan volume dana masyarakat yang disimpan di bank, kredit yang disalurkan bank pada dunia usaha, penanaman dana pada obligasi, maupun sekuritas lainnya. Pada sektor riil, kebijakan moneter selanjutnya mempengaruhi perkembangan konsumsi dan investasi hingga pertumbuhan ekonomi dan inflasi yang merupakan sasaran akhir kebijakan moneter (Warjiyo 2004).

Untuk mencapai sasaran tersebut, Bank Indonesia menetapkan suku bunga kebijakan BI Rate sebagai instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian. Mekanisme bekerjanya perubahan BI Rate

sampai mempengaruhi inflasi tersebut sering disebut sebagai mekanisme transmisi kebijakan moneter. Perubahan BI Rate mempengaruhi inflasi melalui berbagai jalur, diantaranya jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi (Bank Indonesia 2014).

Pada jalur suku bunga, perubahan BI Rate mempengaruhi suku bunga deposito dan suku bunga kredit perbankan. Apabila perekonomian sedang mengalami resesi, Bank Indonesia dapat menggunakan kebijakan moneter yang ekspansif melalui penurunan suku bunga untuk mendorong aktifitas ekonomi. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan investasi. Ini semua akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin meningkat. Sebaliknya, apabila tekanan inflasi mengalami kenaikan, Bank Indonesia merespon dengan menaikkan suku bunga BI Rate untuk mencegah aktifitas perekonomian yang terlalu cepat sehingga mengurangi tekanan inflasi (Bank Indonesia 2014)

Pada jalur kredit, perubahan BI Rate dapat mempengaruhi suku bunga kredit perbankan. Suku bunga kredit perbankan merupakan bagian dari cost of capital

dan pada akhirnya akan menentukan tingkat inflasi dan output riil dalam ekonomi (Warjiyo 2004).

Perubahan suku bunga BI Rate juga dapat mempengaruhi nilai tukar. Mekanisme ini sering disebut jalur nilai tukar. Selain itu, suku bunga BI Rate juga dapat mempengaruhi perekonomian makro melalui perubahan harga aset. Dampak perubahan suku bunga kepada kegiatan ekonomi juga mempengaruhi ekspektasi publik akan inflasi (jalur ekspektasi). Penurunan suku bunga yang diperkirakan akan mendorong aktifitas ekonomi dan pada akhirnya inflasi mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen kepada konsumen melalui kenaikan harga (Bank Indonesia 2014).

Sumber: Bank Indonesia (2014).

Gambar 4 Mekanisme Transmisi Kebijakan Moneter

Mekanisme kebijakan moneter yang dijalankan BI ini, dalam bekerja memerlukan waktu (time lag). Time lag masing-masing jalur bisa berbeda dengan yang lain. Kondisi sektor keuangan dan perbankan juga sangat berpengaruh pada kecepatan transmisi kebijakan moneter. Apabila perbankan melihat resiko perekonomian cukup tinggi, respon perbankan terhadap kenaikan suku bunga BI

Rate biasanya sangat lambat. Apabila perbankan sedang melakukan konsolidasi untuk memperbaiki permodalan, kenaikan suku bunga kredit dan menurunnya permintaan kredit belum tentu direspon dengan menurunkan penyaluran kredit. Penurunan suku bunga kredit perbankan juga belum tentu direspon oleh meningkatnya permintaan kredit dari masyarakat apabila prospek perekonomian sedang resesi. Kesimpulannya, kondisi sektor keuangan, perbankan, dan kondisi

BI

Rate

Suku Bunga Deposito dan Kredit

Nilai Tukar

Harga Aset (Saham dan Obligasi)

Kredit yang disalurkan

Ekspektasi Inflasi

Konsumsi dan Investasi

Ekspor

Produk Domestik Bruto

sektor riil sangat berperan dalam menentukan efektif atau tidaknya proses transmisi kebijakan moneter (Bank Indonesia 2014).

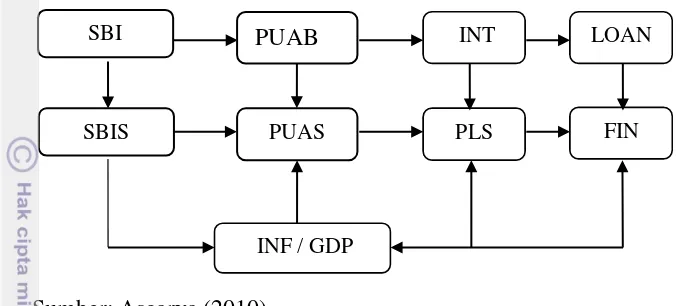

Sumber: Ascarya (2010).

Gambar 5 Alur Transmisi Moneter Ganda (Konvensional dan Syariah) Bank Indonesia merupakan otoritas moneter yang memiliki tugas dalam mengatur kegiatan perekonomian dalam suatu negara, termasuk di dalamnya kegiatan perbankan. Kebijakan moneter ganda yang diterapkan di Indonesia menggunakan dua instrumen kebijakan moneter, yaitu Surat Berharga Bank Indonesia atau SBI berbasis suku bunga untuk konvensional dan SBI Syariah atau SBIS berbasis bonus untuk syariah. Tingkat suku bunga SBI dan tingkat bonus SBIS berperan sebagai policy rate. Policy rate ini akan mempengaruhi pendanaan dan pembiayaan perbankan melalui pasar uang antar bank konvensional dan syariah yang akan mempengaruhi biaya dana perbankan dalam menyalurkan kredit atau pembiayaannya. Ekspansi kredit dan pembiayaan akan menghasilkan output dan mempengaruhi tingkat inflasi.

Berdasarkan PBI No.2 tahun 2000 terdapat instrumen moneter syariah berupa Sertifikat Investasi Mudharabah antar Bank Syariah (IMA). Instrumen ini merupakan sarana yang digunakan oleh bank-bank syariah untuk berinvestasi dalam jangka pendek. Di samping itu, sertifikat IMA ini dapat juga digunakan sebagai sarana penyedia dana jangka pendek bagi bank-bank syariah yang mengalami kekurangan dana. Sertifikat IMA diperjualbelikan dalam Pasar Uang Antar Bank yang berdasarka pada prinsip Syariah (PUAS).

Penelitian Terdahulu

Penelitian tentang pembiayaan oleh perbankan syariah telah banyak dilakukan, namun penelitian yang memfokuskan pada sektor PPK masih belum dilakukan. Penelitian ini akan mengkaji rasio pembiayaan perbankan syariah pada sektor PPK dikaitkan dengan berbagai faktor. Oleh karena ini terdapat berbagai penelitian terdahulu yang dijadikan rujukan dalam melakukan penelitian pada sektor PPK yang ada pada perbankan syariah.

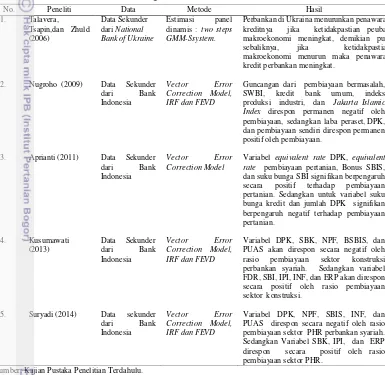

Penelitian yang berkaitan tentang penyaluran dana perbankan dengan kondisi makroekonomi dilakukan oleh Talavera, Tsapin, dan Zhould (2006). Penelitian tersebut mengkaji keterkaitan antara perilaku penyaluran kredit bank dan ketidakpastian makroekonomi yang terjadi di Ukraina periode tahun 2003 kuartal

PUAB

INF / GDP

SBI INT

SBIS PUAS PLS

LOAN

pertama sampai tahun 2005 kuartal ketiga. Model penelitian yang digunakan adalah ekulibrium parsial dinamik. Variabel yang digunakan adalah rasio kredit terhadap modal, rasio dana pihak ketiga terhadap modal, dan natural log modal sendiri. Indikator ketidakpastian makroekonomi yang digunakan adalah M1, M2,

Consumer Price Index (CPI), serta Produser Price Index (PPI). Hasil penelitiannya menunjukkan bahwa perbankan di Ukraina menurunkan penawaran kreditnya jika ketidakpastian peubah makroekonomi meningkat, demikian pula sebaliknya, jika ketidakpastian makroekonomi menurun maka penawaran kredit perbankan meningkat.

Penelitian yang dilakukan Nugroho (2009) terhadap pembiayaan perbankan syariah dengan menggunakan metode VAR/VECM mendapati bahwa dalam jangka panjang pembiayaan bermasalah dan kredit bank umum signifikan mempengaruhi pembiayaan perbankan syariah. Guncangan dari pembiayaan bermasalah, SWBI, kredit bank umum, indeks produksi industri, dan Jakarta Islamic Index direspon permanen negatif oleh pembiayaan. Sedangkan laba per aset, DPK, dan pembiayaan sendiri direspon permanen positif oleh pembiayaan. Berdasarkan kontribusi dinamis masing-masing peubah, peubah yang paling besar menjelaskan variabilitas pembiayaan adalah pembiayaan bermasalah, kemudian pembiayaan itu sendiri dan kredit bank umum.

Penelitian yang dilakukan oleh Aprianti (2011) menganalisis faktor-faktor yang mempengaruhi pembiayaan sektor pertanian perbankan syariah menggunakan variabel-variabel dari sisi konvensional maupun syariah. Hasil penelitiannya menunjukan untuk variabel equivalent rate DPK, equivalent rate pembiayaan pertanian, bonus SBIS, dan suku bunga SBI signifikan berpengaruh secara positif terhadap pembiayaan pertanian. Sedangkan untuk variabel suku bunga kredit dan jumlah DPK signifikan berpengaruh negatif terhadap pembiayaan pertanian. Secara teori, seharusnya DPK memiliki pengaruh positif terhadap kenaikan pembiayaan. Berdasarkan hasil penelitian yang telah dilakukan oleh Aprianti (2011), didapatkan bukti empiris yang menunjukkan bahwa perbankan syariah belum memfokuskan pembiayaannya pada sektor pertanian karena belum adanya skim pembiayaan yang tepat untuk sektor pertanian.

Penelitian yang dilakukan oleh Kusumawati (2013) menganalisis faktor-faktor yang mempengaruhi pembiayaan sektor konstruksi pada perbankan syariah. Metode penelitian yang digunakan adalah VAR/VECM. Penelitian ini menggunakan variabel-variabel dari sisi konvensional maupun syariah. Hasil penelitiannya menunjukkan bahwa ketika variabel DPK, SBK, NPF, BSBIS, dan PUAS mengalami guncangan sebesar satu standar deviasi maka akan direspon secara negatif oleh rasio pembiayaan sektor konstruksi perbankan syariah. Sedangkan bila terjadi guncangan pada variabel FDR, SBI, IPI, INF, dan ERP sebesar satu standar deviasi maka akan direspon secara positif oleh rasio pembiayaan sektor konstruksi. Variabel yang membentuk keragaman pada pembiayaan sektor konstruksi dengan kontribusi yang paling besar dijelaskan oleh variabel DPK, inflasi, dan PUAS.

SBIS, INF, dan PUAS mengalami guncangan satu standar deviasi maka akan direspon secara negatif oleh rasio pembiayaan sektor PHR pada perbankan syariah. Sedangkan bila terjadi guncangan pada variabel SBK, IPI, dan ERP sebesar satu standar deviasi maka akan direspon secara positif oleh rasio pembiayaan sektor PHR. Variabel yang membentuk keragaman pada pembiayaan sektor PHR dengan kontribusi yang paling besar dijelaskan oleh variabel ERP, SBIS, DPK, NPF, INF, dan SBK.

Tabel 5 Rangkuman Penelitiaan Terdahulu

No. Peneliti Data Metode Hasil

Perbankan di Ukraina menurunkan penawaran kreditnya jika ketidakpastian peubah makroekonomi meningkat, demikian pula sebaliknya, jika ketidakpastian makroekonomi menurun maka penawaran

Guncangan dari pembiayaan bermasalah, SWBI, kredit bank umum, indeks produksi industri, dan Jakarta Islamic Index direspon permanen negatif oleh pembiayaan, sedangkan laba peraset, DPK, dan pembiayaan sendiri direspon permanen positif oleh pembiayaan. dan suku bunga SBI signifikan berpengaruh secara positif terhadap pembiayaan pertanian. Sedangkan untuk variabel suku bunga kredit dan jumlah DPK signifikan berpengaruh negatif terhadap pembiayaan pertanian. rasio pembiayaan sektor konstruksi perbankan syariah. Sedangkan variabel FDR, SBI, IPI, INF, dan ERP akan direspon secara positif oleh rasio pembiayaan pembiayaan sektor PHR perbankan syariah. Sedangkan Variabel SBK, IPI, dan ERP direspon secara positif oleh rasio pembiayaan sektor PHR.

Sumber: Kajian Pustaka Penelitian Terdahulu.

penelitian ini yaitu Vector Error Correction Model (VECM), Impulse Response Function (IRF), Forecasting Error Variance Decomposition (FEVD).

Kerangka Pemikiran Operasional

Penelitian ini difokuskan untuk menganalisis faktor-faktor yang mempengaruhi rasio pembiayaan sektor PPK terhadap total pembiayaan pada perbankan syariah yang ada di Indonesia. Faktor yang digunakan dalam penelitian ini menggunakan variabel dari sisi konvensional dan sisi syariah. Hal ini dikarenakan perbankan syariah masih dipengaruhi oleh perbankan konvensional. Variabel-variabel yang digunakan adalah rasio pembiayaan sektor pengangkutan, pergudangan dan komunikasi (Rasio_PPPK), DPK, IPI, SBK, INF, NPF, BSBIS, PUAS, ERP. Secara konseptual alur pemikiran dapat dilihat pada gambar berikut:

Gambar 6 Kerangka Pemikiran Operasional

Penurunan rasio pembiayaan sektor PPK terhadap total pembiayaan pada perbankan syariah

Kinerja

Pembiayaan perbankan syariah (Bank Umum Syariah dan Unit Usaha Syariah) Sektor PPK

Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian terdahulu, maka hipotesis penelitian untuk menjawab tujuan yaitu sebagai berikut:

1. Variabel Dana Pihak Ketiga (DPK), Industrial Production Index (IPI), dan equivalent rate pembiayaan (ERP) memiliki hubungan yang positif terhadap rasio pembiayaan sektor PPK pada perbankan syariah di Indonesia.

2. Variabel suku bunga kredit (SBK), bonus SBIS (BSBIS), Non Performing

Financing (NPF), tingkat inflasi, dan penempatan dana pada PUAS memiliki

hubungan yang negatif terhadap rasio pembiayaan sektor PPK pada perbankan syariah di Indonesia.

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan yaitu data sekunder dengan frekuensi bulanan dari Januari 2008 sampai dengan Desember 2014 yang bersangkutan dengan pembiayaan yang diberikan Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). Data bersumber dari publikasi Bank Indonesia antara lain Statistik Perbankan Syariah Bank Indonesia (SPS-BI), Statistik Perbankan Indonesia (SPI), dan Statistik Ekonomi dan Keuangan Indonesia (SEKI) serta data dari Badan Pusat Statistika Indonesia (BPS). Penelitian ini juga menggunakan data pelengkap lainnya dari literatur-literatur yang berkaitan, jurnal, buku, dan dari media internet.

Tabel 6 Jenis dan Sumber Data

No Peubah Simbol Satuan Sumber Data

1. Rasio pembiayaan sektor pengangkutan,

pergudangan, dan

komunikasi (PPK) terhadap total pembiayaan

perbankan syariah.

Rasio_PPPK persen SPS BI

2. Jumlah Dana Pihak Ketiga Perbankan Syariah

6. Non Performing Financing

(NPF) sektor PPK 9. Penempatan dana pada

PUAS

PUAS Milliar Rp SEKI BI

Variabel dan Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini dan definisi operasionalnya adalah sebagai berikut:

1. Rasio pembiayaan sektor pengangkutan, pergudangan, dan komunikasi (PPK) merupakan persentase rasio jumlah pembiayaan sektor PPK terhadap total pembiayaan pada perbankan syariah di Indonesia, dinyatakan dalam persen. 2. Dana Pihak Ketiga (DPK) merupakan jumlah dana pihak ketiga yang berhasil

dihimpun oleh perbankan syariah yang terdiri dari giro wadiah, tabungan

mudharabah, dan deposito investasi mudharabah.

3. Industrial Production Index (IPI) merupakan proksi dari output nasional. Agar mendapatkan data bulanan, maka output nasional diproksimasi dengan IPI yang merupakan ukuran output dari industri-industri sedang dan besar secara bulanan, dan dinyatakan dengan indeks.

4. Suku Bunga Kredit (SBK) merupakan suku bunga kredit sektor PPK pada bank umum konvensional di Indonesia.

5. Inflasi (INF) merupakan tingkat inflasi yang berlaku di Indonesia.

6. Pembiayaan bermasalah sektor pengangkutan, pergudangan, dan komunikasi atau Non Performing Financing (NPF) merupakan persentase jumlah pembiayaan bermasalah terhadap total pembiayaan perbankan syariah pada sektor PPK di Indonesia.

7. Bonus Sertifikat Bank Indonesia Syariah (BSBIS) merupakan imbalan bagi hasil (fee) dari penempatan dana perbankan syariah pada Sertifikat Bank Indonesia Syariah yang merupakan instrumen moneter syariah. Pada Januari 2004 hingga Maret 2008 SBIS disebut dengan Sertifikat Wadiah Bank Indonesia (SWBI).

8. Equivalent rate pembiayaan sektor PPK (ERP) merupakan tingkat imbal hasil

dari pembiayaan perbankan syariah pada sektor PPK di Indonesia.

9. Volume transaksi pada Pasar Uang Antar Bank yang berdasarkan pada prinsip Syariah (PUAS) merupakan jumlah penempatan dana perbankan syariah pada Sertifikat Investasi Mudharabah antar Bank Syariah (IMA) di pasar uang antar bank syariah. PUAS merupakan instrumen moneter syariah.

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis yang bersifat deskriptif dan kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah metode Vector Autoregression (VAR). Metode ini diterapkan apabila data-data yang digunakan stasioner pada level dan tidak terkointegrasi. Kemudian dilanjutkan dengan metode

Vector Error Correction Model (VECM) apabila data-data yang digunakan tidak

stasioner pada level tetapi stasioner pada first difference dan terdapat kointegrasi. Pengolahan data pada penelitian ini dilakukan secara bertahap, artinya sebelum sampai pada analisis VAR dan VECM perlu dilakukan beberapa pengujian praestimasi yaitu, uji non-stationeritas data atau uji akar unit (unit root test), penentuan panjang lag optimum, dan uji stabilitas VAR. Selanjutnya, dilakukan uji kointegrasi, estimasi VECM, Impuls Response Function (IRF), dan Forecast Error

Variance Decomposition (FEVD). Perangkat lunak yang digunakan untuk proses

Berikut merupakan tahapan yang dilakukan pada penelitian ini: Uji Non-Stasioneritas Data

Umumnya data ekonomi yang tergolong time series umumnya bersifat stokastik atau memiliki tren yang tidak stasioner, artinya data tersebut mengandung akar unit. Untuk dapat mengestimasi suatu model menggunakan data tersebut, maka langkah pertama dan menjadi persyaratan untuk mengaplikasikan model ini yaitu harus dilakukannya uji stasioneritas data atau dikenal dengan unit root test. Apabila data mengandung akar unit, maka sulit untuk mengestimasikan suatu model dengan menggunakan data tersebut karena tren data tersebut cenderung berfluktuasi tidak disekitar nilai rata-rata, maka dapat disimpulkan bahwa data yang stasioner akan mempunyai kecenderungan untuk mendekati nilai rata-ratanya dan berfluktuasi di sekitar nilai rata-ratanya (Gujarati 2006).

Uji stasioneritas ini dilakukan dengan menggunakan Augmented Dickey-Fuller (ADF) test pada tingkat level dan tingkat first difference. Jika nilai uji ADF lebih kecil dari nilai kritisnya, maka data tersebut stasioner. Nilai kritis yang dipakai pada penelitian ini yaitu pada taraf nyata sebesar 5 %.

Vector Autoregression (VAR)

Model Vector Autoregression (VAR) merupakan salah satu model yang termasuk ke dalam multivariate time series analysis, model ini diperkenalkan oleh Christopher Sims pada tahun 1980. Stock dan Watson (2001) dalam Firdaus (2011) memaparkan bahwa metode VAR menyediakan cara sistematis untuk menangkap perubahan yang dinamis dalam multiple time series. Menurut Arsana (2005) dalam Firdaus (2011), alat analisis yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan dilakukan melalui tiga macam penggunaannya, yakni Forecasting, Impulse Response Function (IRF),

Forecast Error Variance Decomposition (FEVD) dan Granger Causality Test. Adapun persamaan umum VAR adalah sebagai berikut:

. �� = � + � ��− + � ��− + … + ����−�+ ��

Keterangan :

yt :vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam

sebuah model VAR.

A0 : vektor independen intersep berukuran (n x 1)

At : matriks koefisien/parameter berukuran (n x n) untuk setiap i=1,2,3,….p

et : vektor error berukuran (n x 1)

Uji Stabilitas VAR

Uji selang optimal

Langkah penting selanjutnya yang perlu dilakukan adalah menentukan panjang lag optimal. Penentuan lag optimal dapat diketahui dengan menggunakan

Akaike Info Criterion (AIC), Schwarz Info Criterion (SC) maupun Hannan Quinn Criterion (HQ). Penetapan lag optimum bertujuan untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya serta menghilangkan masalah autokorelasi dalam sebuah sistem VAR (Firdaus 2011). Dalam penelitian ini akan digunakan kriteria SC. Besarnya lag optimal ditentukan oleh lag yang memiliki kriteria SC terkecil.

Uji Kointegrasi

Jika data tidak stasioner pada level tetapi stasioner pada proses first difference

data, maka dilakukan uji kointegrasi. Apabila terjadi kointegrasi maka modelnya yang digunakan adalah Vector Error Correction Model (VECM). Jika tidak terjadi kointegrasi pada data maka model yang digunakan adalah model VAR dengan data

difference (VAR in-difference). Konsep kointegrasi dikemukakan oleh Eangle dan Granger pada tahun 1987, yang berarti fenomena di mana kombinasi linier dari dua atau lebih peubah yang tidak stasioner. Kombinasi linier ini dikenal dengan nama persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang diantara peubah.

Tujuan dari uji kointegrasi adalah untuk menentukan kointegrasi antar variabel yang tidak stasioner. Kointegrasi juga dapat diartikan sebagai hubungan jangka panjang antar variabel yang terintegrasi pada derajat yang sama yaitu 1,I(1). Uji kointegrasi dalam penelitian ini menggunakan pendekatan Johansen dengan membandingkan trace statistic dengan titik kritis pada tingkat 5%. Jika nilai trace statistic lebih besar dibandingkan titik kritisnya maka terdapat kointegrasi dalam sistem persamaan tersebut.

Analisis Vector Error Correction Model (VECM)

Vector Error Correction Model (VECM) merupakan bentuk VAR terekstriksi

yang digunakan untuk variabel nonstationer tetapi memiliki potensi untuk terkointegrasi. VECM memanfaatkan restriksi kointegrasi tersebut ke dalam spesifikasi modelnya. Oleh karena hal tersebut VECM seringkali disebut sebagai desain VAR bagi series nonstasioner yang memiliki hubungan kointegrasi. Dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus 2011). Spesifikasi model VECM secara umum adalah sebagai berikut:

. ∆�� = µ �+ µ �� + ∏���− + ∑ ��̇

�−

�=

∆��−�+ Ɛ�

Keterangan:

yt : vektor yang berisi variabel yang dianalisis dalam penelitian

µox : vektor intercept

µ � : vektor koefisien regresi

t : time trend

∏� : αxβ’ dimana b’ mengandung persamaan kointegrasi jangka panjang

��− : variabel in-level

��̇ : matriks koefisien regresi

Ɛ� : errorterm

Impulse ResponseFunction (IRF)

Impulse Response Function (IRF) adalah metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, namun ditransmisikan kepada semua variabel endogen lain melalui struktur dinamis atau struktur lag dalam VAR. IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang (Firdaus 2011).

Forecast Error Variance Decomposition (FEVD)

Forecast Error Variance Decomposition (FEVD) adalah suatu metode untuk

melihat kekuatan dan kelemahan masing-masing variabel mempengaruhi variabel lainnya dalam kurun waktu yang panjang. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel akibat inovasi dalam variabel-variabel lain, maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Model Penelitian

Model persamaan VECM dalam bentuk notasi matriks yang digunakan dalam penelitian ini mengacu pada penelitian yang dilakukan Kusumawati (2013) yang berjudul Analisis Pembiayaan Sektor Konstruksi pada Perbankan Syariah di Indonesia. Kusumawati (2013) membagi faktor-faktor yang mempengaruhi pembiayaan pada perbankan syariah dibagi menjadi 4 kategori yaitu kategori kinerja perbankan syariah dengan variabel DPK dan NPF, kategori kondisi makro dengan variabel IPI dan Inflasi, kategori instrumen moneter dengan BSBIS dan PUAS, dan kategori rate of return pembiayaan dengan variabel ERP dan SBK. Sehingga model yang dipakai di penelitian ini adalah sebagai berikut:

[

Rasio PPPK : Rasio pembiayaan sektor PPK terhadap total pembiayaan perbankan syariah (persen)

LnDPK : Total DPK perbankan syariah (Milliar Rp)

ERP : Equivalent rate pembiayaan (persen)

INF : Tingkat Inflasi(persen)

NPF : Non Performing Financing (persen) LnPUAS : Penempatan dana pada PUAS (Milliar Rp)

BSBIS : Bonus Sertifikat Berharga Indonesia Syariah (persen) SBK : Suku Bunga Kredit (persen)

HASIL DAN PEMBAHASAN

Hasil Uji Stasioneritas Data

Pengujian stasioneritas pada penelitian ini menggunakan uji Augmented Dickey Fuller (ADF). Pengujian dilakukan pada tahap level sampai dengan first

difference dengan menggunakan asumi Schwarz Information Criterion pada

automatic lag length selection dengan maximum lag sebesar 11. Tabel 7 Hasil Uji Stasioneritas Data

Variabel LEVEL FIRST DIFFERENCE

Nilai

-1.63932 -2.896779 Tidak Stasioner

-8.988105 -2.897223 Stasioner

DPK -4.06949 -3.464865 Stasioner -10.06245 -3.465548 Stasioner

ERP -1.70650 -2. 896779 Tidak stasioner

-11.47839 -2.897223 Stasioner

INF -2.35454 -2.903566 Tidak Stasioner

-4.508052 -2.897223 Stasioner

IPI -6.24443 -3.464865 Stasioner -8.212711 -3.466966 Stasioner

NPF -3.00042 -3.464865 Tidak stasioner

-9.462571 -3.465548 Stasioner

PUAS -1.13124 -2.896779 Tidak stasioner

-6.343603 -2.899115 Stasioner

BSBIS -2.06112 -2.896779 Tidak stasioner

-3.969262 -2.897678 Stasioner

SBK -1.06336 -2.896779 Tidak stasioner

-7.444728 -2.897223 Stasioner

Data dikatakan stasioner adalah ketika nilai statistik ADF kurang dari nilai kritis MacKinnon. Hasil yang dicetak tebal pada Tabel 7 menunjukkan data yang stasioner baik pada level maupun firstdifference. Hasil pengujian menunjukkan variabel yang stasioner di level yaitu variabel DPK dan IPI. Sedangkan pada first difference semua variabel stasioner. Oleh karena itu, akan dilakukan pengujian kointegrasi, jika terdapat kointegrasi maka akan digunakan model Vector Error

Correction Model (VECM), namun apabila tidak terdapat kointegrasi maka akan

Hasil Uji Stabilitas VAR

Uji stabilitas VAR dilakukan untuk mendapatkan nilai dan hasil yang valid pada Impulse Response Function dan Forecast Error Variance Decomposition. Model VAR dinyatakan stabil jika root-nya memiliki nilai modulus kurang dari satu. Berdasarkan uji stabilitas VAR yang dilakukan terlihat bahwa nilai modulus dari seluruh roots memiliki nilai modulus kurang dari satu, sehingga dapat disimpulkan bahwa model VAR yang digunakan dalam penelitian ini telah stabil pada lag optimalnya yaitu lag satu.

Tabel 8 Hasil Uji Stabilitas VAR

Root Modulus

0.982567 0.982567

0.887469 - 0.086074i 0.891633 0.887469 + 0.086074i 0.891633 0.863731 - 0.187807i 0.883913 0.863731 + 0.187807i 0.883913

0.819017 0.819017

0.526653 - 0.110871i 0.538197 0.526653 + 0.110871i 0.538197

0.173542 0.173542

Hasil Uji LagOptimum

Besarnya lag pada penelitian ini dipilih berdasarkan kriteria Schwarz Information Criterion (SC). Berdasarkan Tabel 8 nilai SC terkecil terdapat pada lag

satu dengan nilai sebesar 0.875213. Dengan demikian, lag yang akan digunakan dalam model sebagai lagoptimum adalah lag satu. Hal ini mengindikasikan bahwa kejadian saat ini dipengaruhi oleh kejadian satu periode sebelumnya.

Tabel 9 Hasil Uji Lag Optimum

Lag LogL LR FPE AIC SC HQ

0 -485.6411 NA 3.07e-06 12.84782 13.12177 12.95740 1 161.7756 1126.673 1.27e-12 -1.864300 0.875213* -0.768519 2 231.5671 105.1405 1.84e-12 -1.573172 3.631903 0.508812 3 296.3961 82.50961 3.49e-12 -1.153145 6.517491 1.915042 4 370.4561 76.94543 6.64e-12 -0.972885 9.163313 3.081505 5 479.4949 87.79748 7.69e-12 -1.701165 10.90059 3.339427 6 659.2515 102.7181 2.98e-12 -4.266273 10.80105 1.760523 7 1061.029 135.6652* 1.80e-14* -12.59816* 4.934724 -5.585160*

Keterangan: Tanda (*) menunjukkan Lag Optimum.

Hasil Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan menggunakan uji Johanssen’s Trace

Statistic untuk mengetahui berapa banyak persamaan dalam sistem yang memiliki