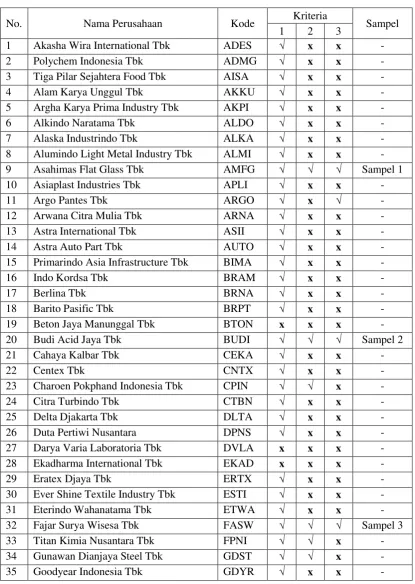

LAMPIRAN 1

Tabel Seleksi Populasi

No. Nama Perusahaan Kode Kriteria Sampel

77 Mulia Industrindo Tbk MLIA √ x x - 95 Supreme Cable Manufacturing and

117 Chandra Asri Petrochemical TPIA √ √ √ Sampel 18

118 Trias Sentosa Tbk TRST √ x x -

119 Tempo Scan Pasific Tbk TSPC √ x x -

120 Ultrajaya Milk Industry and Trading

Company Tbk ULTJ √ √ x

-

121 Unggul Indah Cahaya Tbk UNIC √ √ x -

122 Nusantara Inti Corpora Tbk UNIT √ x x - 123 Unilever Indonesia Tbk UNVR √ √ √ Sampel 19

124 Voksel Electric Tbk VOKS √ x x -

LAMPIRAN 2

Hasil Perhitungan Med_Exp, Return On Asset (ROA), SIZE, PROPER, LEV, PRKOM dan UKDKOM

No. Emiten Tahun CED Med_Exp ROA SIZE PROPER LEV PRKOM UKDKOM

1. AMFG 2012 0.17 0 11.13 28.7674 3 0.21 0.3333 0.5455

2. AMFG 2013 0.17 0 9.56 28.8950 3 0.22 0.3333 0.5455

3. AMFG 2014 0.17 0 11.7 28.9967 3 0.19 0.3333 0.5455

4. BUDI 2012 0.22 1 0.22 28.4638 3 0.63 0.3333 0.4286

5. BUDI 2013 0.22 1 3.33 27.8847 3 1.16 0.3333 0.4286

6. BUDI 2014 0.22 1 1.15 28.5381 3 0.63 0.3333 0.4286

7. FASW 2012 0.56 1 0.09 29.3499 3 0.68 0.3333 0.5000

8. FASW 2013 0.56 1 -4.38 29.3701 3 0.73 0.3333 0.6000

9. FASW 2014 0.56 1 1.55 29.3504 3 0.71 0.4000 0.8333

10. GGRM 2012 0.06 0 9.8 31.3569 3 0.36 0.5000 0.4444

11. GGRM 2013 0.06 0 8.63 31.5583 3 0.42 0.3333 0.4286

12. GGRM 2014 0.06 0 9.27 31.6953 3 0.43 0.5000 0.5714

13. GJTL 2012 0.11 0 8.8 30.1859 3 0.57 0.3333 0.6000

14. GJTL 2013 0.17 0 0.78 30.3622 3 0.63 0.4286 0.6364

15. GJTL 2014 0.22 1 1.68 30.4063 2 0.63 0.5000 0.5455

16. ICBP 2012 0.11 0 12.86 30.5076 4 0.32 0.3750 0.8889

17. ICBP 2013 0.11 0 10.51 30.6882 3 0.38 0.4286 0.7778

18. ICBP 2014 0.22 1 10.16 30.8463 4 0.4 0.4286 0.7778

19. INDF 2012 0.06 0 8.06 31.7140 3 0.42 0.3750 1.0000

20. INDF 2013 0.06 0 4.38 31.9889 3 0.51 0.3750 0.8889

21. INDF 2014 0.06 0 5.99 32.0847 3 0.52 0.3750 0.8889

23. INKP 2013 0.06 0 3.26 32.0517 3 0.66 0.4444 1.0000

24. INKP 2014 0.06 0 1.94 32.0264 2 0.63 0.4444 0.9000

25. INRU 2012 0.17 0 -0.99 28.7439 4 0.61 0.5000 0.8000

26. INRU 2013 0.17 0 1.17 29.0049 3 0.61 0.5000 0.8000

27. INRU 2014 0.17 0 0.44 29.0437 3 0.61 0.5000 0.8000

28. INTP 2012 0.50 1 20.93 30.7558 5 0.15 0.4286 0.7778

29. INTP 2013 0.50 1 18.84 30.9122 4 0.14 0.4286 0.7778

30. INTP 2014 0.50 1 18.26 30.9943 4 0.14 0.4286 0.7778

31. KLBF 2012 0.17 0 18.85 29.8736 2 0.22 0.3333 1.2000

32. KLBF 2013 0.17 0 17.41 30.0572 3 0.25 0.3333 1.2000

33. KLBF 2014 0.17 0 17.07 30.1507 3 0.21 0.3333 1.2000

34. NIKL 2012 0.17 0 -5.85 27.6984 3 0.61 0.3333 1.2000

35. NIKL 2013 0.17 0 0.22 28.0541 3 0.65 0.3333 1.2000

36. NIKL 2014 0.17 0 -5.88 28.0431 3 0.71 0.3333 1.2000

37. SMCB 2012 0.89 1 11.1 30.1299 5 0.31 0.4286 0.8750

38. SMCB 2013 0.89 1 6.39 30.3320 5 0.41 0.5000 0.7500

39. SMCB 2014 0.89 1 3.89 30.4757 5 0.49 0.5000 0.8571

40. SOBI 2012 0.06 0 -0.03 27.9028 3 0.47 0.3333 0.6000

41. SOBI 2013 0.06 0 2.82 27.9345 3 0.42 0.3333 0.6000

42. SOBI 2014 0.06 0 0.11 28.0809 3 0.36 0.3333 0.7500

43. SPMA 2012 0.17 0 2.4 28.1405 3 0.53 0.4000 1.2500

44. SPMA 2013 0.17 0 -1.35 28.2004 3 0.57 0.4000 1.2500

45. SPMA 2014 0.17 0 2.32 28.3691 3 0.62 0.6000 1.2500

46. TIRT 2012 0.11 0 -4.74 27.2448 2 0.85 0.0000 0.5000

47. TIRT 2013 0.11 0 -19.07 27.3069 2 0.92 0.5000 0.5000

48. TIRT 2014 0.11 0 3.24 27.2937 3 0.88 0.3333 1.0000

50. TOTO 2013 0.11 0 13.55 28.1885 3 0.41 0.2500 0.4000

51. TOTO 2014 0.11 0 14.49 28.3377 3 0.39 0.4000 0.4545

52. TPIA 2012 0.17 1 -5.17 30.4231 4 0.57 0.2857 1.0000

53. TPIA 2013 0.28 1 0.58 30.7839 3 0.55 0.2857 1.0000

54. TPIA 2014 0.28 1 0.95 30.8058 3 0.55 0.2857 1.0000

55. UNVR 2012 0.44 1 40.38 30.1147 5 0.67 0.8000 0.5556

56. UNVR 2013 0.50 1 71.51 29.6440 4 1.21 0.8000 0.5556

LAMPIRAN 3

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CED 57 .06000 .89000 .2377193 .21471757

Media_EXP 57 0 1 .33 .476

ROA 57 -19.07000 71.51000 7.5568421 13.19318157

SIZE 57 27.24484 32.08466 29.6537746 1.42294572

PROPER 57 2 5 3.23 .732

LEV 57 .14000 1.21000 .5247368 .22734575

PRKOM 57 .00000 .80000 .4027456 .13071789

UKDKOM 57 .40000 1.25000 .7756211 .26290127

LAMPIRAN 4

LAMPIRAN 5

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 57

Normal Parametersa,b Mean 0E-7 Std. Deviation .10621538

Most Extreme Differences

Absolute .124

Positive .124

Negative -.098

Kolmogorov-Smirnov Z .936

Asymp. Sig. (2-tailed) .345

a. Test distribution is Normal.

LAMPIRAN 6

Hasil Uji Multikoliniearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Media_EXP .622 1.608

ROA .586 1.706

SIZE .771 1.297

PROPER .523 1.911

LEV .652 1.534

PRKOM .504 1.986

UKDKOM .874 1.144

LAMPIRAN 7

LAMPIRAN 8

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .869a .755 .720 .11354901 2.517

a. Predictors: (Constant), UKDKOM, PROPER, LEV, SIZE, ROA, Media_EXP, PRKOM

LAMPIRAN 9

Hasil Uji Regresi Linear Berganda

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .869a .755 .720 .11354901

a. Predictors: (Constant), UKDKOM, PROPER, LEV, SIZE, ROA,

Media_EXP, PRKOM

b. Dependent Variable: CED

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1.950 7 .279 21.606 .000b

Residual .632 49 .013

Total 2.582 56

a. Dependent Variable: CED

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .240 .373 .645 .522

Media_EXP .287 .040 .635 7.086 .000

ROA -.001 .002 -.077 -.833 .409

SIZE -.018 .012 -.121 -1.498 .140

PROPER .118 .029 .401 4.109 .000

LEV -.065 .083 -.069 -.784 .437

PRKOM .098 .164 .060 .598 .552

UKDKOM .084 .062 .103 1.368 .178

DAFTAR PUSTAKA

Al-Tuwaijri, Christensen & Hughes, 2003. The Realtions Among Enviromental Disclosure, Enviromental Performance, and Economic Performance: A Simultaneous Equations Aprroach.

Bappenas. 2013. Indonesia's Framework fo Nationally Appropriate Mitigation Actions.

Barako, D. G., Hancock, P. & Izan, H. 2006. Factors influencing voluntary corporate disclosure by Kenyan companies.Corporate Governance: An International Review, 14:2, 107-25.

Berthelot, Robert, 2011. Climate change disclosure: An examination of Canadian oil and gas firms. Issues in Social and Enviromental Accounting, Volume 5 No. 1, Pp 106-123.

Carpenter, C.: 2001. Businesses, Green Groups and the Media: The Role of Non-Governmental Organizations in the Climate Change Debate. International Affairs 77(2), 313–328.

CDP Global 500 Report, 2009. Carbon Disclosure Project 2009 Global 500

Report, Carbon Disclosure Project

CDP Global Climate Change Report, 2015. CDP Global Climate Change Report

2015, Carbon Disclosure Project

Chatterjee, Alagiah, 2011. Corporate Greenhouse-gas Emission Disclosures in the Mining Sector. Asia Pacific Journal of Accounting and Finance, volume 1 No. 2, 178-198.

Choi, et al, 2013. An analysis of Australian company carbon emission disclosures. Pacific Accounting Review, Vol. 25 No. 1, 58-79.

Chong, Yu and Freedman, Martin. 2011. Corporate Governance And Enviromental Performance And Disclosures. Advances in Accounting, Vol. 27 No. 2, 223-232.

Clarkson, P. M. et al., 2008. Revisiting The Relations Between Enviromental Performance and Enviromental Disclosure: An Empirical Analysis.

Dawkins and Fraas, 2011. Coming Clean: The Impact of Enviromental Performance and Visibility on Corporate Climate Change Disclosure. Journal of Business Ethics, Volume 100, 303-322.

Deegan, C., Rankin. M., dan Tobin, J. 2002.An Examination of the Corporate Social and Environmental Disclosure BHP from 1983-1997 a Test of Legitimacy Theory. Accounting, Auditing and Accountability, Vol. 15, No. 3, pp 312-343.

Dowling, J. dan Pfeffer, J. 1975. Organizational Legitimacy: Social Values and Organizational Behaviour. Pasific Sociological Review, Vol. 18

Freeman, R.E., and Reed, 1983. Stockholders and stakeholders: a new perspective on corporate governance.

Friedman, Milton, 1962. Capitalism and Freedom. Chicago: University ofChicago Press.

Ghomi & Leung, 2013. An Empirical Analysis of The Determinants of Greenhouse Gas Voluntary Disclosure in Australia. Accounting and Finance Research, Vol. 2 No. 1, 110-127.

Ghozali, Imam dan Anis Chariri, 2007. Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Gray, dkk, 1997. Manajemen Proyek. LPFE Universitas Indonesia.

Gray, R.H., Dey, C., Owen, D.L., Evans, R. and Zadek, S. 1997. Struggling with the Praxis of Social Accounting: Stakeholders, Accountability, Audits and Procedures. Accounting, Auditing and Accountability Journal, Vol. 10 No. 3, pp. 325-64

Hadjoh dan Sukartha, 2013. Pengaruh Ukuran Perusahaan, Kinerja Lingkungan dan Eksposur Media pada Pengungkapan Informasi Lingkungan. E-Jurnal Akuntansi Universitas Udayana, Vol. 4.1, 1-17.

Intergovernmental Panel on Climate Change. 2013. Climate Change 2013 : The Physical Science Basis. Working group 1 contribution to the fifth assessment report of the Intergovernmental Panel on Climate Change.

Jaggi & Freedman, 2011. Global Warming Disclosure: Impact Of Protocol Kyoto Across Countries. Journal of International Financial Management and Accounting, Volume 22:1, 46-90

Kaya, Ozan, 2008. Companies Response to Climate Change: The Case of Turkey. European Journal of Social Sciences. Vol. 7 No. 2, 53-62.

Kementrian Lingkungan Hidup. 2012. Pilar Lingkungan Hidup Indonesia. Status Lingkungan Hidup Indonesia 2012.

KNKG, 2006. Pedoman Umum Good corporate governance Indonesia.

KNKG, 2013. Prinsip Dasar Pedoman Good corporate governance Perbankan Indonesia.

Lorenzo, et al, 2009. Factors Influencing The Disclosure of Greenhouse Gas Emissions in Companies World-wide. Management Decision, Volume 47 No. 7, 1133-1157

Luo, et al, 2012. Corporate Incentive to Disclose Carbin Information: Evidence from the CDP Global 500 Report. Journal of International Financial Management & Accounting, Volume 23 No. 2, 93-120.

Martinez, Leah H., 2013. Post Industrial Revolution Human Activity and Climate Change: Why The United States Must Implement Mandatory Limits On Industrial Greenhouse Gas Emissions. Journal Of Land Use, Vol. 20:2, 407-426.

McCombs, M. E. and D. L. Shaw: 1972, The AgendaSetting Function of Mass Media. Public Opinion Quarterly 36, 176–187.

Pradini, Harlinda Siska. 2013. The Analysis of Information Content towards Greenhouse Gas Emissions Disclosure in Indonesia Companies. Thesis pada Universitas Diponegoro Semarang.

Purnomosidhi, Bambang. 2006. Praktik Pengungkapan Modal Intelektual Pada Perusahaan Publik di BEJ. Malang: Universitas Brawijaya Malang.

Republik Indonesia. 1994. Undang-Undang No. 6 Tahun 1994tentang Pengesahan United Nations Framework Convention On Climate Change (Konvensi Kerangka Kerja Perserikatan Bangsabangsa Mengenai Perubahan Iklim). Lembaran Negara RI Tahun 1994, No. 42. Sekretariat Negara. Jakarta.

Republik Indonesia. 2009. Undang-Undang No. 32 Tahun 2009tentang Perlindungan Dan Pengelolaan Lingkungan Hidup. Lembaran Negara RI Tahun 2009, No. 140. Sekretariat Negara. Jakarta.

Republik Indonesia. 2009. Undang-Undang No. 31 Tahun 2009tentang Meteorologi, Klimatologi, Dan Geofisika. Lembaran Negara RI Tahun 2009, No. 139. Sekretariat Negara. Jakarta.

Republik Indonesia. 2011. Peraturan Presiden No. 61 Tahun 2011tentang Rencana Aksi Nasional Penurunan Emisi Gas Rumah Kaca. Sekretariat Kabinet RI. Jakarta.

Republik Indonesia. 2011. Peraturan Presiden No. 71 Tahun 2011tentang Penyelenggaraan Inventarisasi Gas Rumah Kaca Nasional. Sekretariat Kabinet RI. Jakarta.

Rifa’i, Badriyah. 2009. Peran Komisaris Independen dalam Mewujudkan Good corporate governance di Perusahaan Publik. Jurnal Hukum, No. 3 Vol. 16, 396 – 412.

Saka and Oshika. 2014. Disclosure effects, carbon emissions and corporate value. Sustainability Accounting, Management and Policy Journal, Vol. 5 No. 1, 22-45.

Setiawan, Benny. 2012. Analisis Pengaruh Praktik Good Corporate Governance Dan Manajemen Laba Terhadap Corporate Environmental Disclosure (Studi Emipiris Pada Perusahaan Yang Terdaftar Di Bei Dan Proper Tahun 2008-2010). Skripsi Perpustakaan Ekonomi Referensi. UNDIP Semarang.

Shocker, Allan D. and Sethi, S. Prakash, 1973. An Approach to Incorporating Societal Preferences in Developing Corporate Action Strategies. California Management Review, Vol. XV No. 4, 97-105.

Suratno, Darsono, dan Siti Mutmainah. 2006. Pengaruh Enviromental Performance Terhadap Enviromental Disclosure dan Economic Performance : Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta Periode 2001-2004. SNA IX Padang. 23-26 Agustus.

United States Enviromental Protection Agency. 2014. Climate Change Indicators in the United States, 2014.

Verrecchia, Robert E., 1983. Discretionary Disclosure. Journal of Accounting and Economics Vol. 5, 179-194.

Wang et, al, 2011. Quantifying The Impact of Financial Development on Economic Development. Review of Economic Dynamics.

Wibowo, Agung Edy, 2012. Aplikasi Praktis SPSS Dalam Penelitian. Penerbit Gava Media, Yogyakarta.

Zhang,et al. Voluntary Disclosure and Information Asymmetry: Evidence from the 2005 securities Offering Reform. Journal of Accounting Research, volume 51 No. 5, 1300-1345.

BAB III

METODE PENELITIAN

3.1. Variabel Penelitian dan Definisi Operasional Variabel

3.1.1. Variabel Penelitian

1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi

oleh variabel independen. Variabel dependen pada penelitian ini adalah

Carbon Emission Disclosure.

2. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau

mempengaruhi variabel lain. Penelitian ini menggunakan variabel

Media Exposure,Profitability, Ukuran Perusahaan, Kinerja Lingkungan dan Leverage sebagai variabel independen.

3.1.2. Definisi Operasional Variabel

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

Carbon Emission Disclosure, metode pengukuran yang digunakan adalah content analysis. Metode ini dilakukan dengan membaca laporan tahunan dan sustainability report perusahaan-perusahaan sampel untuk menemukan sejauh mana perusahaan melakukan pengungkapan emisi

karbon. Untuk mengukur sejauh mana pengungkapan karbon, Choi et al

sebuah organisasi non-profit independen yang memegang volume

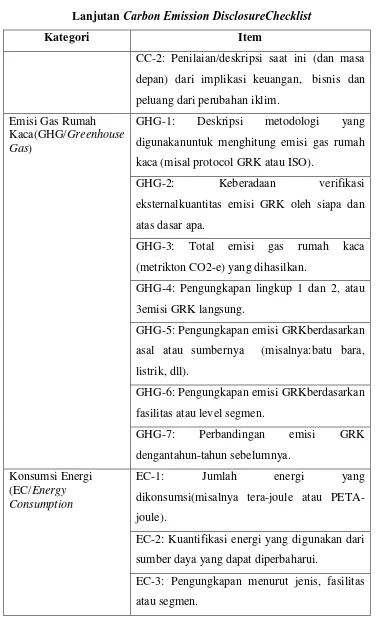

terbesar informasi perubahan iklim (Climate Change) di dunia, yaitu lebih dari 3.000 organisasi di 60 negara. Choi et al menentukan lima kategori besar yang relevan dengan perubahan iklim dan emisi karbon

sebagai berikut: risiko dan peluang perubahan iklim (CC/Climate Change), emisi gas rumah kaca (GHG/Greenhouse Gas), konsumsi energi (EC/Energy Consumption), pengurangan gas rumah kaca dan biaya (RC/Reduction and Cost) serta akuntabilitas emisi karbon (AEC/Accountability of Emission Carbon). Di dalam lima kategori tersebut, terdapat 18 item yang telah diidentifikasi. Berikut checklist

pengungkapan emisi karbon. Berikut merupakan checklist dari

pengungkapan emisi karbon yang akan ditunjukkan pada tabel 3.1:

Tabel 3.1

Carbon Emission DisclosureChecklist

Kategori Item

Perubahan Iklim :

Risiko dan Peluang

CC-1: Penilaian/deskripsi terhadap risiko

(peraturan/regulasi baik khusus maupun umum)

yang berkaitan dengan perubahan iklim dan

tindakan yang diambil unutk mengelola risiko

Tabel 3.1

Lanjutan Carbon Emission DisclosureChecklist

Kategori Item

CC-2: Penilaian/deskripsi saat ini (dan masa

depan) dari implikasi keuangan, bisnis dan

peluang dari perubahan iklim.

Emisi Gas Rumah Kaca(GHG/Greenhouse Gas)

GHG-1: Deskripsi metodologi yang

digunakanuntuk menghitung emisi gas rumah

kaca (misal protocol GRK atau ISO).

GHG-2: Keberadaan verifikasi

eksternalkuantitas emisi GRK oleh siapa dan

atas dasar apa.

GHG-3: Total emisi gas rumah kaca

(metrikton CO2-e) yang dihasilkan.

GHG-4: Pengungkapan lingkup 1 dan 2, atau

3emisi GRK langsung.

GHG-5: Pengungkapan emisi GRKberdasarkan

asal atau sumbernya (misalnya:batu bara,

listrik, dll).

GHG-6: Pengungkapan emisi GRKberdasarkan

fasilitas atau level segmen.

GHG-7: Perbandingan emisi GRK

dengantahun-tahun sebelumnya.

Konsumsi Energi (EC/Energy Consumption

EC-1: Jumlah energi yang

dikonsumsi(misalnya tera-joule atau

PETA-joule).

EC-2: Kuantifikasi energi yang digunakan dari

sumber daya yang dapat diperbaharui.

EC-3: Pengungkapan menurut jenis, fasilitas

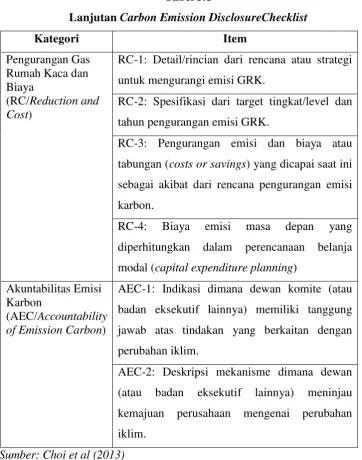

Tabel 3.1

Lanjutan Carbon Emission DisclosureChecklist

Kategori Item

RC-1: Detail/rincian dari rencana atau strategi

untuk mengurangi emisi GRK.

RC-2: Spesifikasi dari target tingkat/level dan

tahun pengurangan emisi GRK.

RC-3: Pengurangan emisi dan biaya atau

tabungan (costs or savings) yang dicapai saat ini sebagai akibat dari rencana pengurangan emisi

karbon.

RC-4: Biaya emisi masa depan yang

diperhitungkan dalam perencanaan belanja

modal (capital expenditure planning) Akuntabilitas Emisi

Karbon

(AEC/Accountability of Emission Carbon)

AEC-1: Indikasi dimana dewan komite (atau

badan eksekutif lainnya) memiliki tanggung

jawab atas tindakan yang berkaitan dengan

perubahan iklim.

AEC-2: Deskripsi mekanisme dimana dewan

(atau badan eksekutif lainnya) meninjau

kemajuan perusahaan mengenai perubahan

iklim.

Sumber: Choi et al (2013)

Perusahaan yang diklasifikasikan berdasarkanemisi perusahaan

tersebutmenjadi tiga kategori yaitu lingkup (scope) 1-3. Lingkup 1-2 yang dilaporkan, sedangkan lingkup 3 merupakan pilihan (Choi et al,2013). Konsep “Ruang Lingkup/Scope” yang digunakan untuk menggambarkan berbagai jenis sumber emisi karbon dan untuk

lingkup 3 telah diterima secara luas dan telah digunakan pada sejumlah

program dan standar (TheInstitute of Chartered Accountants in Australia, 2008). Tabel 3.2 berikut adalah deskripsi dari Lingkup (Scope) 1, 2, dan 3.

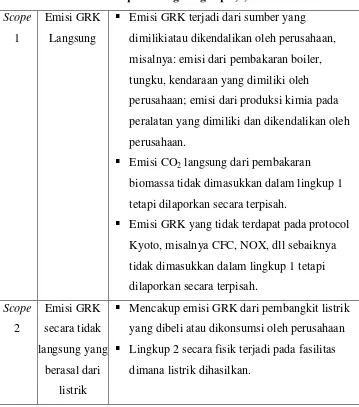

Tabel 3.2

Deskripsi Ruang Lingkup 1,2, dan 3 Scope

1

Emisi GRK

Langsung

Emisi GRK terjadi dari sumber yang

dimilikiatau dikendalikan oleh perusahaan,

misalnya: emisi dari pembakaran boiler,

tungku, kendaraan yang dimiliki oleh

perusahaan; emisi dari produksi kimia pada

peralatan yang dimiliki dan dikendalikan oleh

perusahaan.

Emisi CO2 langsung dari pembakaran

biomassa tidak dimasukkan dalam lingkup 1

tetapi dilaporkan secara terpisah.

Emisi GRK yang tidak terdapat pada protocol

Kyoto, misalnya CFC, NOX, dll sebaiknya

tidak dimasukkan dalam lingkup 1 tetapi

dilaporkan secara terpisah.

Mencakup emisi GRK dari pembangkit listrik

yang dibeli atau dikonsumsi oleh perusahaan

Lingkup 2 secara fisik terjadi pada fasilitas

Tabel 3.2

Lanjutan Deskripsi Ruang Lingkup 1,2, dan 3 Scope 3 Emisi GRK

tidak

langsung

lainnya

Lingkup 3 adalah kategori pelaporan

opsional yang memungkinkan untuk

perlakuan semua emisi tidak langsung

lainnya

Lingkup 3 dari konsekuensi dari kegiatan

perusahaan, tetapi terjadi dari sumber

yang tidak dimiliki atau dikendalikan oleh

perusahaan

Contoh lingkup 3 adalah kegiatan

ekstraksi dan produksi bahan baku yang

dibeli, transportasi dari bahan bakar yang

dibeli, dan penggunaan produk dan jasa

yang djual.

Sumber: Choi et al (2013)

Kalkulasi indeks Carbon Emission Disclosure dilakukan dengan langkah-langkah sebagai berikut:

a. Memberikan skor pada setiap item pengungkapan dengan skala

dikotomi

b. Skor maksimal adalah 18, sedangkan skor minimal adalah 0. Setiap

item bernilai 1 sehingga jika perusahaan mengungkapkan semua

item pada informasi di Laporannya maka skor perusahaan tersebut

18.

2. Variabel Independen

a. Media Exposure

Pengukuran untuk Media Exposure menggunakan variabel dummy yang dimana nilai 1 untuk perusahaan yang lebih

banyak mengungkapkan informasi yang berkaitan dengan

emisi karbon melalui website perusahaan, dan juga berbagai media pengungkapan seperti annual report, sustainability report, koran dan berbagai media lainnya. Sedangkan nilai 0 untuk sebaliknya.

b. Profitability

Profitabilitydiartikan sebagaikemampuanperusahaanuntuk menghasilkanlaba atauprofitdalamupayameningkatkannilai

pemegang saham (Purnasiwi, 2011). Profitability dapat diukur denganberbagaiukurandiantaranya:ROE,ROA,ROI,

NPM.Dalam penelitian ini, Profitability diukur dengan menggunakan ROA (ReturnonAssets), yaitu membandingkan total laba sebelum pajak dengan total

asset.

���= ���������������������

���������

c. Ukuran Perusahaan

Ukuran perusahaan diukur dari total aset perusahaan.

d. Kinerja Lingkungan

Kinerja lingkungan diukur dengan menggunakan

PROPER.PROPER merupakan kegiatan pengawasan dan

program pemberian insentif dan/atau disinsentif kepada

penanggung jawab usaha dan/atau kegiatan. Pemberian

penghargaan PROPER berdasarkan penilaian kinerja

penanggung jawab usaha dan/atau kegiatan dalam:

pencegahan pencemaran dan/atau kerusakan lingkungan

hidup, penanggulangan pencemaran dan/atau kerusakan

lingkungan hidup dan pemulihan pencemaran dan/atau

kerusakan lingkungan hidup (Laporan PROPER Kementrian

Lingkungan Hidup, 2011).

Program Penilaian Peringkat Kinerja Perusahaan (PROPER)

merupakan salah satu upaya Kementerian Negara

Lingkungan Hidup untuk mendorong penaatan perusahaan

dalam pengelolaan lingkungan hidup melalui instrumen

informasi (menlh.go.id). PROPER ini mencakup

pemeringkatan perusahaan dalam 5 warna yaitu: Emas

(sangat sangat baik, skor 5), Hijau (sangat baik, skor 4), Biru

(baik, skor 3), Merah (buruk, skor 2), Hitam (sangat buruk,

skor 1).

Tabel 3.3 Peringkat PROPER

Skala Arti Warna

1 Sangat buruk Hitam

2 Buruk Merah

3 Baik Biru

4 Sangat baik Hijau

5 Sangat baik sekali Emas

Sumber : Kementrian Lingkungan Hidup

e. Leverage

Leverage diukur dari rasio total utang dibagi dengan total aset.

��������= Total Utang

���������

f. Proporsi Komisaris Indpenden

Komisaris independen merupakan anggota Dewan

Komisaris yang tidak berafiliasi dengan manajemen,

anggota Dewan komisaris lainnya, dan pemegang saham

pengendali, serta bebas dari hubungan busnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk

(KNKG, 2006). Proporsi Komisaris Independen diukur

dengan membagi antara jumlah anggota Komisaris

Independen dengan total anggota Dewan Komisaris di

Perusahaan.

����� = ����� ℎ������ ���������� ���������� ������ ℎ��� ����� ℎ����� ��������� �������� ℎ���

g. Ukuran Dewan Komisaris

Ukuran Dewan Komisaris merupakan perbandingan antara

Dewan Komisaris dengan Dewan Direksi. Ukuran Dewan

Komisaris diukur dengan membagi antara total anggota

Dewan Komisaris dibandingkan dengan total anggota

Dewan Direksi di perusahaan.

������= �����ℎ�����������������������������ℎ���

�����ℎ���������������������������ℎ���

Agar variabel – variabel dalam penelitian ini lebih mudah dipahami,

Tabel 3.4

Definisi Operasional dan Pengukuran Variabel

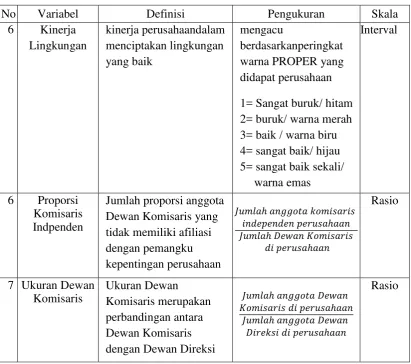

No Variabel Definisi Pengukuran Skala

1 Pengungkap item yang diungkapkan dengan total item maksimal yang dapat diungkapkan diberi nilai 1 jika sebaliknya diberi nilai 0 nominal total aset perusahaan

Nominal

Tabel 3.4

Lanjutan Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Pengukuran Skala

6 Kinerja

1= Sangat buruk/ hitam 2= buruk/ warna merah 3= baik / warna biru 4= sangat baik/ hijau 5= sangat baik sekali/

warna emas

Sumber : Dikembangkan oleh penulis, 2016

3.2. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan pertambanan yang

terdaftar di Bursa Efek Indonesia dari tahun 2012 sampai dengan 2015. Sampel

perusahaan yang digunakan dalam penelitian dipilih secara purposive sampling

dengan tujuan mendapatkan sampel sesuai dengan tujuan penlitian.

1. Perusahaan manufaktur yang terdaftar dalam BEI mulai periode

2012-2014.

2. Perusahaan yang memiliki laporan tahunan dan atau sustainability reportpada tahun 2012-2014.

3. Perusahaan yang masuk dalam Program Penilaian Peringkat Kerja

(PROPER) yang diadakan oleh Kementrian Negara Lingkungan Hidup

Republik Indonesia pada periode 2012-2014.

4. Perusahaan mengeluarkan kebijakan pengungkapan emisi karbon

minimal satu kebijakan baik secara eksplisit maupun implisit.

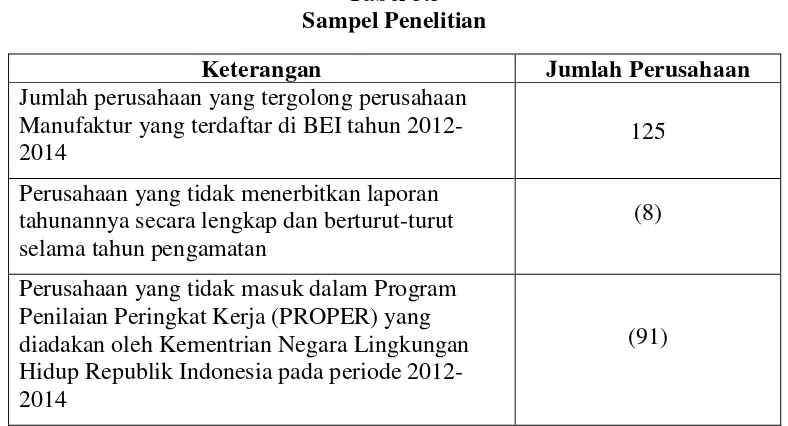

Setelah melakukan penentuan sampel dengan teknik purposive, ditemukan perusahaan yang memenuhi syarat adalah sejumlah 60 (enam puluh) sampel.

Adapun perusahaan tersebut adalah :

Tabel 3.5 Sampel Penelitian

Keterangan Jumlah Perusahaan

Jumlah perusahaan yang tergolong perusahaan Manufaktur yang terdaftar di BEI tahun 2012-2014

125

Perusahaan yang tidak menerbitkan laporan tahunannya secara lengkap dan berturut-turut selama tahun pengamatan

(8)

Perusahaan yang tidak masuk dalam Program Penilaian Peringkat Kerja (PROPER) yang diadakan oleh Kementrian Negara Lingkungan Hidup Republik Indonesia pada periode 2012-2014

Tabel 3.5

Lanjutan Sampel Penelitian Perusahaan yang tidak mengeluarkan kebijakan pengungkapan emisi karbon minimal satu kebijakan baik secara eksplisit maupun implisit

(7)

Jumlah perusahaan yang memenuhi kriteria sebagai sampel

19

Total amatan yang digunakan dalam penelitian

(20x3) 57

Detail sampel dapat dilihat pada Lampiran 1 Sumber : Dikembangkan oleh penulis, 2016 3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data kuantitatif yang diperoleh dar

penelitian ini adalah laporan tahunan dan sustainability report perusahaan untuk periode 2012-2014. Sedangkan data perusahaan yang masuk dalam daftar

pemeringkatan PROPER diperoleh dari publikasi Kementrian Negara Lingkungan

Hidup melalui website menlh.go.id.

3.4. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan metode dokumentasi. Metode ini

digunakan dengan cara mengumpulkan dengan meringkas data-data yang terkait

dengan penelitian, seperti menelusuri variabel-variabel dalam laporan tahunan dan

atau sustainability report perusahaan manufaktur pada tahun 2012-2014 yang terpilih menjadi sampel.

sustainability report perusahaan. Metode ini berfungsi untuk mengukur jumlah pengungkapan emisi karbon dengan cara memberi kode atas informasi yang

tersaji di laporan tahunan dan atau sustainability report. Skor 1 diberikan apabila

item yang sudah ditentukan diungkapkan oleh perusahaan, sedangkan skor 0 diberikan apabila item tidak diungkapkan oleh perusahaan. Kemudian jumlah pengungkapan emisi karbon yang diungkapkan oleh perusahaan dibandingkan

dengan jumlah maksimal pengungkapan emisi karbon yang seharusnya

diungkapkan perusahaan.

3.5. Metode Analisis

Data-data yang diperoleh pada penelitian ini kemudian dilakukan analisis

data menggunakan alat statistik;

3.5.1. Statistik Deskriptif

Statistik deskriptif digunakanuntuk mengetahui tingkat pengungkapan

perubahan iklim pada perusahaan manufaktur yang terdaftar di BEI.

Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai

maximum, mean, dan standar deviasi.

3.5.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi terhadap hipotesis penelitian, maka

terlebih dahulu perlu dilakukan pangujian asumsi klasik yang meliputi uji;

normalitas, autokorelasi, multikolinieritas dan heteroskedisitas. Regresi

adalah linear, tidak bias dan mempunyai varians minimum, dengan kata lain

penaksir tersebut adalah penaksir tidak bias kolinear terbaik, maka perlu

dilakukan uji (pemeriksaan) terhadap gejala multikolinearitas,korelasi dan heteroskedisitas serta ujian kenormalam residual, sehingga asumsi klasik

penaksir kuadrat terkecil biasa (least square) tersebut terpenuhi.

3.5.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti

diketahui bahwa uji t dan F mengasumsikan bahwa niali residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil

Pada prinsipnya normalitas dapat dideteksi dengan melihat

Penyebaran (titik) pada sumbu diagonal dari grafik atau dengan melihat

histogram dari residualnya. Dasar pengambilan keputusan :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan

pola distribusi normal,maka model regresi tidak memenuhi

Uji normalitas dengan grafik dapat menyesatkan kalu tidak

hati-hati secara visual kelihatan normal, padahal secara statistik bisa

sebaliknya. Oleh sebab itu dianjurkan uji grafik dilengkapi dengan uji

statistik. Uji statistik lain yang dapat digunakan unttuk menguji

normalitas residual adalah uji statistik non-parametrik

Kolmogorov-Smirnov (K-S). uji K-S dilakukan dengan membuat hipotesis :

H0 : Data residual berdistribusi normal

Ha : Data residual tidak bersdistribusi normal

3.5.2.2. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk menguji apakah

pada model regresi ditemukan adanya korelasi antar variabel bebas

(Ghozali, 2011). Model regresi yang baik yaitu tidak model regresi tidak.

Untuk mendetsi ada tidaknya multikolinearitas di dalam regresi dapat

diamati dari : 1. Tolerance value, 2. Nilai variance inflation factor (VIF).

Kedua ukuran tersebut menunjukkan setiap variabel independen manakah

yang dijelaskan variabel independen lainnya. Apabila suatu model regresi

memiliki nilai tolerance ≥ 0,10 atau sama dengan dengan nilai VIF ≤ 10

maka tidak terjadi multikolinearitas, sementara apabila suatu model

regresi memiliki nilai tolerance ≤ 0,10 atau sama dengan dengan nilai

VIF ≥10 maka terjadi multikolinearitas.

3.5.2.3. Uji Heteroskedastisitas

Uji heterosekdastisitas bertujuan untk menguji apakah model

pengamatan yang lain (Ghozali, 2011). Unutk mendeteksi adanya

heterosedastisitas dapat dilihat dari gambar scatterplots yang membentuk

pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit). Sebaliknya,

apabila gmabar scatterplots tidak menunjukkan ada pola yang jelas, serta

titik-tiitik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka

heteroskedastisitas tidak terdeteksi.

3.5.2.4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antara kesalahan penggangu pada

periode t dengan kesalahan penganggu periode t-1 (Ghozali, 2006:95).

Masalah ini timbul karena residual tidak bebas dari satu observasi ke

observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time

series).

Secara sederhana, suatu model dapat dinyatakan tidak terjadi

gejala autokorelasi, jika probabilitas nilai Durbin Watson > 0.05

(Wibowo,2012:106).

3.5.3. Analisis Regresi

Data yang telah digunakan telah dikumpulkan dianalisis denga

menggunakan alat analisis statistik yaitu regresi linear berganda (multiple regression analysis) dengan model persamaan sebagai berikut:

Y= α + β1 Media_Exp + β2 ROA + β3 SIZE + β4 PROPER + β5 LEV +

Dimana :

Y = Carbon Emission Disclosure

α = Konstanta

β1 – β7 = Koefisien Regresi

Media_Exp = Media Exposure

ROA = Return on Asset (Pengukuran untuk Profitability) SIZE = Ukuran Perusahaan

PROPER = Peringkat PROPER (Pengukuran Kinerja

Lingkungan)

LEV = Leverage(Total Debt/Total Asset)

PRKOM = Proporsi Dewan Komisaris Independen

UKDKOM = Ukuran Dewan Komisaris

e = Error

3.5.4. Pengujian Hipotesis

Analisis regresi merupakan studi mengenai ketergantungan variabel

dependen dengan satu atau lebih veriabel independen, dengan tujuan untuk

mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata

variabel dependen berdasarkan nilai variabel yang diketahui (Gujarati, 2003

dalam Ghozali, 2011). Ghozali (2011) menyatakan bahwa ketepatan fungsi

regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fitnya. Secara statistik, setidak ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai Statistik t. perhitungan statistik disebut signifikan

dimana H0 ditolak). Sebaliknya disebut tidak signifikan bila nilai diuji

statistiknya berada dalam daerah dimana H0 diterima.

a. Koefisien Determinasi (R2)

Pengujian ini dilakukan untuk mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai ini berkisar diantara nol

dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam

menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu

berarti variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi dependen (Ghozali, 2011).

Kelemahan yang terdapatpada penggunaan koefisien determinasi adalah

bias terhadap jumlah variabel yang dimasukkan kedalam model. Setiap

penambahan satu variabel, maka R2 akan meningkat tidak peduli apakah

variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai

Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak

seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel

independen ditambah kedalam satu model.

b. Uji Signifikan Simultan (Uji Statistik F)

Uji F dapat juga dilakukan dengan melihat niali signifikan F pada output

hasil regresi menggunakan SPSS dengan significant level 0,05 (a = 5%). Jika nilai signifikansi lebih besar dari a maka hipotesis ditolak, yang berarti model

c. Uji Signifikan Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual dalam menerangkan

variasi dari variabel independen. Pengujian ini dilakukan dengan

menggunakan uji t dengan menguji tingkat signifikansi Carbon Emission Disclosure. Apabila signifikansi > 0,05 (5%) makan hipotesis ditolak. Hal tersebut berarti variabel independen secara individual tidak mempunyai

pengaruh yang signifikan terhadap variabel dependen namun apabila

signifikansi < 0,05 (5%) maka hipotesis tidak ditolak. Hal ini berarti variabel

independen secara individual mempunyai pengaruh yang signifikan terhadap

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Penelitian ini menggunakan populasi perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dengan periode dari tahun 2012 sampai

dengan tahun 2014 yang berjumlah 125 perusahaan.

Berdasarkan populasi perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada periode tahun 2012 sampai dengan tahun 2014, penelitian

ini menggunakan beberapa sampel perusahaan manufaktur yang ditentukan

berdasarkan metode purposive sampling, yaitu penentuan sampel yang prinsipnya menggunakan kriteria-kriteria tertentu sehingga didapat sampel berjumlah 19

sampel penelitian. Adapun data yang digunakan adalah data sekunder yaitu

laporan tahunan, laporan keberlanjutan dan laporan keuangan tahun 2012, 2013

dan 2014 yang didapat melalui situs resmi Bursa Efek Indonesia

(BEI)

4.2. Hasil Uji Statistik Deskriptif

Berdasarkan data sekunder yang diperoleh melalui lama resmi Bursa Efek

Indonesia (BEI)

tabel statistik deskriptif untuk memberikan gambaran dan informasi tentang data

penelitian. Statistik deskriptif digunakan unukt memberikan gambaran tentang

suatu data yang meliputi mean, minimum, maksimum, standar deviasi yang

dihasilkan dari proksi variabel penelitian. Variabel-variabel yang digunakan

meliputi Carbon Emission Disclosure (CED) yang diukur dengan menggunakan

content analysis membandingkankn total item yang diungkapkan dengan total maksimal item yang dapat diungkapkan sebagai variabel dependen;media exposure(Med_Exp), profitability yang diukur dengan Return on Asset (ROA), Ukuran Perusahaan (SIZE), kinerja lingkungan yang diukur dengan tingkat proper

(PROPER), leverage yang diukur dengan Debt to Asset Ratio (DAR) yang dirpoksikan oleh LEV, dan good corporate governanceyang diproksikan oleh Porporsi dewan komisaris independen (PRKOM) dan ukuran dewan komisaris

(UKDKOM). CED, Med_Exp, ROA, PROPER, LEV, PRKOM dan UKDKOM

diuji secara statistik deskriptif dengan menggunakan program SPSS V.21 seperti

yang terlihat dalam tabel 4.1 di bawah ini :

Tabel 4.1

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CED 57 .06000 .89000 .2377193 .21471757

Media_EXP 57 0 1 .33 .476

ROA 57 -19.07000 71.51000 7.5568421 13.19318157

SIZE 57 27.24484 32.08466 29.6537746 1.42294572

PROPER 57 2 5 3.23 .732

LEV 57 .14000 1.21000 .5247368 .22734575

PRKOM 57 .00000 .80000 .4027456 .13071789

UKDKOM 57 .40000 1.25000 .7756211 .26290127

Berdasarkan uji statistik deskriptif pada tabel 4.1 di atas dapat dijelaskan

sebagai berikut:

1. Besarnya nilai CED pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 0,23 dengan nilai minimum CED adalah sebesar 0,06, nilai

maksimum 0,89 dan standar deviasi sebesar 0,21. Nilai rata-rata lebih

besar dari standar deviasi, berarti bahwa sebaran nilai CED adalah baik.

2. Besarnya nilai Med_Exp pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 0,33 dengan nilai minimum Med_Exp adalah sebesar 0,

nilai maksimum 1 dan standar deviasi sebesar 0,47. Nilai rata-rata lebih

kecil dari standar deviasi, berarti bahwa sebaran nilai Med_Exp adalah

kurang baik.

3. Besarnya nilai ROA pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 7,55 dengan nilai minimum ROA adalah sebesar -19.07, nilai

maksimum 71,51 dan standar deviasi sebesar 13,19. Nilai rata-rata lebih

kecil dari standar deviasi, berarti bahwa sebaran nilai ROA adalah kurang

baik.

4. Besarnya nilai SIZE pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 29,65 dengan nilai minimum SIZE adalah sebesar 27,24,

nilai maksimum 32,08 dan standar deviasi sebesar 1,42. Nilai rata-rata

lebih besar dari standar deviasi, berarti bahwa sebaran nilai SIZE adalah

baik.

5. Besarnya nilai PROPER pada 57 perusahaan sampel mempunyai nilai

nilai maksimum 5 dan standar deviasi sebesar 0,73. Nilai rata-rata lebih

besar dari standar deviasi, berarti bahwa sebaran nilai PROPER adalah

baik.

6. Besarnya nilai LEV pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 0,52 dengan nilai minimum LEV adalah sebesar 0,14, nilai

maksimum 1,21dan standar deviasi sebesar 0,22. Nilai rata-rata lebih

besar dari standar deviasi, berarti bahwa sebaran nilai LEV adalah baik.

7. Besarnya nilai PRKOM pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 0,40 dengan nilai minimum PRKOM adalah sebesar

0,00, nilai maksimum 0,80dan standar deviasi sebesar 0,13. Nilai

rata-rata lebih besar dari standar deviasi, berarti bahwa sebaran nilai PRKOM

adalah baik.

8. Besarnya nilai UKDKOM pada 57 perusahaan sampel mempunyai nilai

rata-rata sebesar 0,77 dengan nilai minimum UKDKOM adalah sebesar

0,40, nilai maksimum 1,25dan standar deviasi sebesar 0,26. Nilai

rata-rata lebih besar dari standar deviasi, berarti bahwa sebaran nilai

UKDKOM adalah baik.

4.3. Hasil Uji Asumsi Klasik

4.3.1. Uji Normalitas

Uji normalitas yaitu suatu pengujian untuk mengetahui apakah model

regresi, variabel pengganggu atau residual memiliki distribusi normal atau

normal atau mendekati normal. Pengujian normalitas distribusi data populasi

menggunakan statistik Kolmogrov-Smirnov dan analisis grafik.

Gambar 4.1

Histogram Display Normal Curve

Dari kedua gambar di atas, terlihat bahwa data dalam penelitian ini

menyebar di sekitar garis diagonal atau grafik histogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Tabel 4.2

Normal Parametersa,b Mean 0E-7 Std. Deviation .10621538

Most Extreme Differences

Absolute .124

Positive .124

Negative -.098

Kolmogorov-Smirnov Z .936

Asymp. Sig. (2-tailed) .345

a. Test distribution is Normal.

b. Calculated from data.

Data populasi dikatakan normal jika koefisien Asymp. Sig (2-tailed)

lebih besar dari 0,05. Berdasarkan uji normalitas menggunakan

Kolmogrov-Smirnov Test pada tabel di atas menunjukkan bahwa data terdistribusi

normal, karena nilai probabilitas lebih besar dari 0,05 (0,345).

4.3.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel bebas (Ghozali, 2006:91).

Multikolinearitas dapat dilihat dari Tolerance dan Variance Inflation Factor

dari 10 maka dikatakan tidak terdapat gejala multikolinearitas. Hasil uji

multikolinearitas dapat dilihat pada tabel berikut ini:

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Media_EXP .622 1.608

ROA .586 1.706

SIZE .771 1.297

PROPER .523 1.911

LEV .652 1.534

PRKOM .504 1.986

UKDKOM .874 1.144

a. Dependent Variable: CED

Berdasarkan tabel 4.3 di atas dapat diketahui bahwa hasil uji

multikolinearitas menunjukkan tidak ada variabel independen yang memiliki

nilai tolerance kurang dari 0,1 yang berarti tidak ada korelasi antar variabel

independen. Nilai Variance Inflation Factor (VIF) juga menunjukkan tidak

ada variabel independen yang memiliki nilai VIF lebih dari 10 persen. Jadi

dapat disimpulkan bahwa tidak ada multikolinearitas diantara

4.3.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang

lain (Ghozali, 2006:105). Jika variance residual dari suatu pengamatan ke

pengamatan laiannya tetap, maka disebut homokedastisitas dan jika berbeda

disebut heterokedastisitas. Untuk menguji ada tidaknya heterokedastisitas

dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana

bila ada titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y

serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Uji Heteroskedastisitas

Pada gambar 4.3 mengenai grafik scatterplot di atas terlihat titik-titik

menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta

berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model

regresi layak dipakai untuk melihat pengaruh variabel independen terhadap

variabel dependen.

4.3.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali,

2006:95). Untuk mengetahui adanya autokorelasi, digunakan metode Durbin

Watson (DW Test). Hasil uji autokorelasi tersebut dapat dilihat pada tabel

berikut ini:

a. Predictors: (Constant), UKDKOM, PROPER, LEV, SIZE, ROA, Media_EXP, PRKOM

b. Dependent Variable: CED

Secara sederhana, suatu model dapat dinyatakan tidak terjadi gejala

autokorelasi, jika probabilitas nilai Durbin Watson >0.05

(Wibowo,2012:106). Pada tabel di atas probabilitas nilai Durbin-Watson

adalah 2,517> 0,05, maka dapat dikatakan bahwa model tersebut tidak

mengalami gejala autokorelasi.

Menurut Santoso (2010, dalam Fahrizal,2013:51), untuk mendeteksi

ada tidaknya autokorelasi, maka dapat dilakukan dengan melihat nilai

autokorelsi diantara −2 sampai +2. Jadi, dapat disimpulkan bahwa di dalam

model regresi tidak terdapat gejala autokorelasi.

4.4. Pengujian Hipotesis

4.4.1. Hasil Analisis Regresi

Pengujian hipotesis dalam penelitian ini menggunakan model analisis

regresi berganda (multiple regression analysis), yaitu dilakukan melalui uji

koefisien determinasi, uji statistik F dan uji statistik t. Berdasarkan uji

statistik diperoleh hasil linear regresi sebagai berikut:

Tabel 4.5

Hasil Analisis Linear Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

a. Dependent Variable: CED

Dari data di atas dapat dibuat persamaan regresi sebagai berikut:

YCED= 0,240 + 0,287Media_Exp – 0,001ROA – 0,018SIZE +

0,118PROPER – 0,065LEV + 0,098PRKOM+ 0,084UKDKOM+ e

Koefisien-koefisien regresi linear berganda di atas dapat diartikan

a. Konstanta sebesar 0,240 menyatakan bahwa jika variabel independen

dinyatakan konstan maka Carbon Emission Disclosure adalah sebesar 0,240

b. Koefisien regresi Med_Exp sebesar 0,287 menyatakan bahwa setiap

kenaikan satu satuan Med_Exp, maka akan menaikkan Carbon Emission Disclosure 0,287

c. Koefisien regresi ROA sebesar -0,001 menyatakan bahwa setiap

kenaikan satu persenROA, maka akan menurunkanCarbon Emission Disclosure 0,001

d. Koefisien regresi SIZE sebesar -0,018 menyatakan bahwa setiap

kenaikan satu satuan SIZE, maka akan menurunkan Carbon Emission Disclosure sebesar 0,018

e. Koefisien regresi PROPER sebesar 0,118 menyatakan bahwa setiap

kenaikan satu tingkatanPROPER, maka akan menaikkan Carbon Emission Disclosure sebesar 0,118

f. Koefisien regresi LEV sebesar -0,065 menyatakan bahwa setiap

kenaikan satu persenLEV, maka akan menurunkan Carbon Emission Disclosure sebesar 0,065

g. Koefisien regresi PRKOM sebesar 0,098 menyatakan bahwa setiap

h. Koefisien regresi UKDKOM sebesar 0,084 menyatakan bahwa setiap

kenaikan satu persenUKDKOM, maka akan menaikkan Carbon Emission Disclosure sebesar 0,084

4.4.2. Uji Koefisien Determinasi

Tabel 4.6

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .869a .755 .720 .11354901

a. Predictors: (Constant), UKDKOM, PROPER, LEV, SIZE, ROA,

Media_EXP, PRKOM

b. Dependent Variable: CED

Tingkat koefisien determinasi yang terdapat pada kolom Adj R2

memiliki nilai sebesar 0,720 atau 72% menunjukkan bahwa variabel media exposure, profitability, ukuran perusahaan, kinerja lingkungan, leverage dan

good corporate governance mampu menjelaskan carbon emission disclosure

sebesar 72% sedangkan 28% sisanya dijelaskan oleh variabel lain yang tidak

dijelaskan dalam penelitian ini.

4.4.3. Uji Pengaruh Simultan (Uji Statistik F)

Uji F digunakan untuk mengetahui pengaruh variabel independen

diproksikan oleh Med_Exp, ROA, SIZE, PROPER, LEV, PRKOM dan

UKDKOM. Untuk variabel dependen yaitu Carbon Emission Disclosure

diproksikan dengan CED.

Tabel 4.7

Hasil Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1.950 7 .279 21.606 .000b

Residual .632 49 .013

Total 2.582 56

a. Dependent Variable: CED

b. Predictors: (Constant), UKDKOM, PROPER, LEV, SIZE, ROA, Media_EXP, PRKOM

Berdasarkan tabel 4.6 di atas, menunjukkan bahwa signifikansi F

hitung sebesar 0,000. Karena signifikansi F hitung lebih kecil daripada

signifikansi yang ditentukan (0,000 < 0,05) berarti bahwa variabel Media Exposure, Profitability, Ukuran Perusahaan, Kinerja Lingkungan, Leverage

dan Good corporate governance secara simultan berpengaruh signifikan terhadap Carbon Emission Disclosure.

4.4.4. Uji Pengaruh Parsial (Uji Statistik t)

Uji t digunakan untuk mengetahui hubungan antara variabel-variabel

independen terhadap variabel dependen secara parsial (individu).

Kesimpulan yang didapat dari penelitian ini adalah :

Media Exposure dalam penelitian ini dilambangkan dengan Med_Exp yang diukur dengan variabel dummy 1 jika perusahaan lebih banyak

mengungkapkan tentang emisi karbon dari media perusahaan seperti laporan

tahunan, laporan keberlanjutan, koran dan sebagainya, sebaliknya dinyatakan

0. Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,000. Karena nilai signifikansi hitung lebih kecil dari nilai

signifikansi yang ditentukan (0,000< 0,05), maka hipotesis nol (H01) ditolak

dan menerima hipotesis alternatif (Ha1). Berarti media exposure berpengaruh

signifikan secara parsial terhadap carbon emission disclosure. 2. Pengaruh Profitability terhadap Carbon Emission Disclosure

Profitability dalam penelitian ini dilambangkan dengan ROA. Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,409. Karena nilai signifikansi hitung lebih besar dari nilai

signifikansi yang ditentukan (0,409> 0,05), maka hipotesis nol (H02) diterima

dan menolak hipotesis alternatif (Ha2). Berarti profitability tidak berpengaruh

signifikan terhadap carbon emission disclosure.

3. Pengaruh Ukuran Perusahaan terhadap Carbon Emission Disclosure

Ukuran Perusahaan dalam penelitian ini dilambangkan dengan SIZE.

Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,140. Karena nilai signifikansi hitung lebih besar dari nilai

signifikansi yang ditentukan (0,140> 0,05), maka hipotesis nol (H03) diterima

dan menolak hipotesis alternatif (Ha3). Berarti ukuran perusahaan tidak

4. Pengaruh Kinerja Lingkungan terhadap Carbon Emission Disclosure

Ukuran Perusahaan dalam penelitian ini dilambangkan dengan SIZE.

Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,000. Karena nilai signifikansi hitung lebih besar dari nilai

signifikansi yang ditentukan (0,000> 0,05), maka hipotesis nol (H04) ditolak

dan menerima hipotesis alternatif (Ha4). Berarti kinerja lingkungan

berpengaruh signifikan terhadap carbon emission disclosure. 5. Pengaruh Leverageterhadap Carbon Emission Disclosure

Leverage dalam penelitian ini dilambangkan dengan LEV. Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai signifikansi

0,437. Karena nilai signifikansi hitung lebih besar dari nilai signifikansi yang

ditentukan (0,437> 0,05), maka hipotesis nol (H05) diterima dan menolak

hipotesis alternatif (Ha5). Berarti leverage tidak berpengaruh signifikan

terhadap carbon emission disclosure.

6. Pengaruh Proporsi Komisaris Independen terhadap Carbon Emission Disclosure

Proporsi Komisaris Independen dalam penelitian ini dilambangkan

dengan PRKOM. Berdasarkan pada tabel hasil uji analisis regresi berganda

diperoleh nilai signifikansi 0,552. Karena nilai signifikansi hitung lebih besar

dari nilai signifikansi yang ditentukan (0,552> 0,05), maka hipotesis nol (H06)

diterima dan menolak hipotesis alternatif (Ha6). Berarti proporsi komisaris

7. Pengaruh Ukuran Dewan komisaris terhadap Carbon Emission Disclosure

Ukuran Dewan Komisaris dalam penelitian ini dilambangkan dengan

UKDKOM. Berdasarkan pada tabel hasil uji analisis regresi berganda

diperoleh nilai signifikansi 0,178. Karena nilai signifikansi hitung lebih besar

dari nilai signifikansi yang ditentukan (0,178> 0,05), maka hipotesis nol (H07)

diterima dan menolak hipotesis alternatif (Ha7). Berarti ukuran dewan

komisaris tidak berpengaruh signifikan terhadap carbon emission disclosure. 4.5. Pembahasan Penelitian

Analisis Media Exposure

Media Exposure dalam penelitian ini dilambangkan dengan Med_Exp yang diukur dengan variabel dummy 1 jika perusahaan lebih banyak

mengungkapkan tentang emisi karbon dari media perusahaan seperti laporan

tahunan, laporan keberlanjutan, koran dan sebagainya, sebaliknya dinyatakan 0.

Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,000. Karena nilai signifikansi hitung lebih kecil dari nilai

signifikansi yang ditentukan (0,000< 0,05), maka hipotesis nol (H01) ditolak dan

menerima hipotesis alternatif (Ha1). Berarti media exposure berpengaruh

signifikan secara parsial terhadap carbon emission disclosure. Hal ini berarti semakin banyak media yang menyorot suatu perusahaan maka semakin gencar

Media Exposure yang memiliki pengaruh signifikan terhadap carbon emission disclosure menandakan bahwa perusahaan manufaktur menganggap media sebagai sarana yang penting untuk mendapatkan legitimasi dari lingkungan

sekitar dan juga dari para pemangku kepentingan perusahaan. Salah satu cara

untuk mendapatkan legitimasi tersebut adalah dengan melakukan pengungkapan

lingkungan. Dari penelitian yang telah dilakukan terbukti bahwa perusahaan yang

lebih di sorot media akan lebih banyak mengungkapkan emisi karbonnya melalui

media perusahaan seperti laporan tahunan dan laporan keberlanjutan dibanding

perusahaan yang kurang d sorot media. Hal tersebut dilakukan perusahaan dengan

banyak tujuan yang diantaranya agar perusahaan tersebut lebih diterima oleh

masyarakat karena perusahaan tersebut ikut turut memperhatikan lignkungan

dalam aktivitasnya, alasan lain membuat perusahaan membuat perusahaan

melakukan pengungkapan ini adalah tuntutan dari para pemegang saham, dengan

perusahaan melakukan pengungkapan hal tersebut dapat berarti berita baik dari

perusahaan untuk para pemegang saham sehingga para pemegang saham akan

tetap memberikan suntikan dana untuk perusahaan tersebut. Hal ini sejalan

dengan penelitian Lorenzo, et al (2009) dan Zhang, et al (2013).

Analisis Profitability

Profitability dalam penelitian ini dilambangkan dengan ROA. Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,409. Karena nilai signifikansi hitung lebih besar dari nilai

signifikansi yang ditentukan (0,409> 0,05), maka hipotesis nol (H02) diterima dan

signifikan terhadap carbon emission disclosure.Hal ini sejalan dengan penelitian Lorenzo, et al (2009) dan Zhang, et al (2013).

Profitability yang tidak berpengaruh signifikan terhadap carbon emission disclosure terjadi dimungkinkan karena peraturan pemerintah indonesia yang menetapkan carbon emission disclosure masih berupa voluntary disclosure sehingga tidak semua perusahaan dengan tingkat profitability yang tinggi akan

melakukan carbon emission disclosure, hal tersebut dapat juga terjadi dikarenakan tuntutan dari para pemangku kepentingan perusahaan, sebagaimana dijelaskan

oleh teori stakeholder dimana perusahaan tidak hanya beroperasi untuk

kepentingan perusahaan itu sendiri namun untuk kepentingan para stakeholdernya

yang dimana dalam kasus ini para stakeholder perusahaan manufaktur di

Indonesia mungkin memberikan tuntutan lain kepada perusahaan untuk

menggunakan profit yang didapatkan oleh perusahaan untuk mengembangkan

perusahaan di aspek-aspek lain daripada melakukan carbon emission disclosure. Dengan kata lain, perusahaan manufaktur yang memiliki profitability yang tinggi

sudah memiliki kemampuan untuk melakukan carbon emission disclosure tetapi memilih untuk tidak melakukannya karena berbagai alasan.

Analisis Ukuran Perusahaan

Ukuran Perusahaan dalam penelitian ini dilambangkan dengan SIZE.

Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,140. Karena nilai signifikansi hitung lebih besar dari nilai

menolak hipotesis alternatif (Ha3). Berarti ukuran perusahaan tidak berpengaruh

signifikan terhadap carbon emission disclosure. Hal ini sejalan dengan penelitian Clarkson, et al (2008).

Ukuran perusahaan yang secara parsial tidak berpengaruh terhadap carbon emission disclosure dapat terjadi dimungkinkan karena perusahaan-perusahaan manufaktur yang besar di Indonesia lebih memilih melakukan pengungkapan lain

dibandingkan melakukan carbon emission disclosure, kemungkinan terbesar perusahaan besar melakukan hal tersebut adalah karena carbon emission disclosure masih berupa voluntary disclosure dan perusahaan manufaktur tidak terlalu di sorot untuk pengeluaran emisi dari aktivitasnya lebih dari produk yang

dihasilkannya sehingga membuat perusahaan melakukan pengungkapan lain .Dari

penelitian yang dilakukan dengan melihat laporan tahunan dan laporan

keberlanjutan objek penelitian, perusahaan-perusahaan menufaktur lebih banyak

melakukan melakukan pengungkapan yang lebih terjun langsung ke masyarakat

atau dengan melakukan CSR dengan memberikan bantuan sosial kepada

masyarakat. Hal ini sejalan dengan teori legitimasi dimana perusahaan yang lebih

besar akan lebih melakukan pengungkapan dan melakukan kegiatan sosial dengan

tujuan untuk mendapatkan legitmasi dari masyarakat, dalam kasus ini yang terjadi

adalah perusahaan manufaktur yang besar di Indonesia melakukan hal tersebut

dikarenakan carbon emission disclosure masih berupa voluntary disclosure dan

mendapatkan pengakuan internasional atas aktivitasnya sehingga mungkin

perusahaan tersebut lebih diterima produknya oleh internasional.

Analisis Kinerja Lingkungan

Ukuran Perusahaan dalam penelitian ini dilambangkan dengan PROPER.

Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai

signifikansi 0,000. Karena nilai signifikansi hitung lebih besar dari nilai

signifikansi yang ditentukan (0,000> 0,05), maka hipotesis nol (H04) ditolak dan

menerima hipotesis alternatif (Ha4). Berarti kinerja lingkungan berpengaruh

signifikan terhadap carbon emission disclosure. Hal ini sejalan dengan penelitian Al – tuwaijri (2004), Clarkson, et al (2008), Dawkin dan Fraas (2011) dan Pradini (2013).

Kinerja lingkungan yang secara parsial memiliki pengaruh signifikan

terhadap carbon emission disclosure menandakan bahwa perusahaan menufaktur dengan tingkat kinerja lingkungan yang lebih tinggi akan lebih banyak melakukan

pengungkapan termasuk salah satunya adalah carbon emission disclosure. Kementrian Lingkungan Hidup Indonesia mengembangkan program peduli

lingkungan yang dinamakan Program Penilaian Peningkat Kinerja Perusahaan

dalam Pengelolaan Lingkungan atau disingkat PROPER, program ini mendorong

perusahaan untuk lebih meningkatkan kinerja pengelolaan lingkungannya.

Perusahaan dengan tingkat PROPER yang tinggi berarti telah melakukan aktivitas

pengelolaan lingkungan yang baik, aktitivitas tersebut dapat dilakukan dalam

perusahaan dengan tingkat PROPER yang tinggi akan lebih banyak melakukan

pengungkapan lingkungan dibanding perusahaan dengan tingkat PROPER yang

rendah hal ini disebabkan karena Kementrian Lingkungan Hidup akan terus

memantau dan mendorong perusahaan dengan tingkat PROPER yang tinggi untuk

terus melakukan dan meningkatkan kinerja lingkungannya, dengan adanya

publikasi dari Kementrian Lingkungan Hidup juga membuat perusahaan terpacu

untuk meningkatkan kinerja lingkunganya dengan tujuan untuk mendapat

legitimasi dari masyarakat dan para stakeholdernya bahkan dari negara sehingga

aktivitasnya lebih diterima di Indonesia.

Analisis Leverage

Leverage dalam penelitian ini dilambangkan dengan LEV. Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,437.

Karena nilai signifikansi hitung lebih besar dari nilai signifikansi yang ditentukan

(0,437> 0,05), maka hipotesis nol (H05) diterima dan menolak hipotesis alternatif

(Ha5). Berarti leverage tidak berpengaruh signifikan terhadap carbon emission disclosure. Hal ini sejalan dengan penelitian Ghomi dan Leung (2013) dan Lorenzo (2009).

perusahaan manufaktur hal tersebut dapat ditentukan oleh seberapa besar tingkat

leverage yang dimiliki perusahaan tersebut. Hal lain yang dapat menjadi penyebab tidak signifikannya pengaruh leverage terhadap carbon emission disclosure adalah kebijakan pemerintah yang masih menetapkan carbon emission disclosure sebagai voluntary disclosure yang membuat perusahaan tidak terlalu memperhatikan tentang pentingnya carbon emission disclosure terlebih dari perusahaan manufaktur sehingga jenis perusahaan merupakan hal perlu

diperhatikan untuk melihat kebijakan perusahaan atas tingkat leverage dan kemampuan perusahaan untuk lebih banyak mengungkapkan carbon emission disclosure.

Analisis Proporsi Komisaris Independen

Proporsi Komisaris Independen dalam penelitian ini dilambangkan dengan

PRKOM. Berdasarkan pada tabel hasil uji analisis regresi berganda diperoleh

nilai signifikansi 0,552. Karena nilai signifikansi hitung lebih besar dari nilai

signifikansi yang ditentukan (0,552> 0,05), maka hipotesis nol (H06) diterima dan

menolak hipotesis alternatif (Ha6). Berarti proporsi komisaris independen tidak

berpengaruh signifikan terhadap carbon emission disclosure.

Proporsi Komisaris Independen yang tidak berpengaruh signifikan secara

parsial terhadap carbon emission disclosure menandakan bahwa proporsi komisi independen yang sesuai tidak menjadi jaminan bahwa perusahaan akan