DAFTAR PUSTAKA

Ai, T. J. 1999. Optimasi Peramalan Pemulusan Eksponensial Satu Parameter Dengan Menggunakan Algoritma Non-Linear Programming. Jurnal Teknologi Industri vol. iii, no. 3: 139-148.

Ariyono, V. 1999. Peramalan Dengan Regresi Orde – N. Jurnal Teknologi Industri vol. iii, no. 1: 71-78.

Basuki, D.W, Mariyansari. N. & Fariza A. 2010. Estimasi penjualan suku cadang mobil menggunakan Fuzzy Sugeno. Makalah Proyek Akhir. Institut Teknologi Sepuluh November.

Defit, Sarjon. 2013. Perkiraan Beban Listrik Jangka Pendek Dengan Metode Adaptive Neuro Fuzzy Inference System. Jurnal SAINTIKOM vol. 12, no.3: 165-176. Dewi, M.S. 2012. Peramalan kecepatan angin di sumenep dengan menggunakan

Adaptive Neuro Fuzzy Inference System (ANFIS).Skripsi.Institut Teknologi Sepuluh November.

Djunaidi, M., Setiawan, E. & Andista, F.W. 2005.Penentuan jumlah produksi dengan aplikasi metode Fuzzy-Mamdani. Jurnal Ilmiah Teknik Industri 4(2) : 95-104. Falopi, T. 2012. Aplikasi Fuzzy Inference System (FIS) Tsukamoto untuk

menganalisa tingkat resiko penyakit dalam.Skripsi.Institut Teknologi Sepuluh November.

Fariska, M. 2010. Peramalan multi atribut dengan menggunakan fuzzy clustering (studi kasus: stock price). Politeknik Elektronika Negeri Surabaya Institut Teknologi Sepuluh Nopember.

Fariza, A., Helen, A., & Rasyid, A. 2007. Performansi neuro fuzzy untuk peramalan data time series. Seminar Nasional Aplikasi Teknologi Informasi (SNATI). Fitrah,A. & Abadi, A.M. 2011. Aplikasi Model Neuro Fuzzy Untuk Prediksi Tingkat

Inflasi Di Indonesia. Prosiding Seminar Nasional Matematika dan Pendidikan Matematika, pp 8-20.

Handayani, D.T. & Abadi A.M. 2012. Penggunaan model Neuro Fuzzy untuk peramalan nilai tukar Rupiah terhadap Yen Jepang. Prosiding Seminar Nasional Penelitian, Pendidikan dan Penerapan MIPA, pp 1-8.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2002. PT. RAJAGRAFINDO PERSADA: Jakarta.

Khikmiyah, L, Anggraini, W. & Vinarti R.A. 2012. Prediksi Permintaan Gas Cair Menggunakan Fuzzy Inference Model pada PT. Air Products. Jurnal Teknik Pomits vol. 1, no. 1, (2012) 1-9

Kusumadewi, S. 2002. Analisis desain system fuzzy menggunakan Tool Box Matlab. Graha Ilmu: Yogyakarta.

Liu, H. and Kuan-Tan, H. B.. 2009. Covering Code Behavior on Input Validation in Functional Testing: Information and Software Technology, vol. 51, no. 2, pp. 546–553.

Manurung, Mandala & Pratama, Rahardja. 2004. Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia). Lembaga Penerbit FEUI. Jakarta. Mordjaoui, M. & Boudjema. 2011. Forecasting and Modelling Electricity Demand

Using Anfis Predictor. Journal of Mathematics and Statistics 7(4): 275-281. Nur Putra, I., Pujawan, I.N. & Arvitrida, N.T. 2010. Peramalan permintaan dan

perencanaan produksi dengan mempertimbangkan special event di PT. Coca-cola Bottling Indonesia (PT.CCBI) Plant Pandaan. Skripsi. Institut Teknologi Sepuluh November.

Poningsih. 2012. Penggunaan Fuzzy Query Database Untuk Pengembangan Model Evaluasi Umpan Balik Terhadap Kinerja Dosen. Tesis. Universitas Sumatera Utara.

Pressman, R.S. 2010. Software Engineering: A Practitioner‟s Approach. 7th Edition.

cGraw-Hill: New York.

Rukli. 2013. Studi simulasi menggunakan fuzzy c-means dalam mengklasifikasi konstruk tes. Jurnal Penelitian dan Evaluasi Pendidikan: 115 – 138

Shao, D. Khurshid, S. and Perry, D. E. 2007. A Case for White-box Testing Using Declarative Specifications Poster Abstract. in Testing: Academic and IndustrialConference Practice and Research Techniques, p. 137.

Siang, J.J. 2005.Jaringan Syaraf Tiruan & Pemrograman Menggunakan Matlab. Yogyakarta: ANDI Publisher.

Sugiarto & Harijono, 2000. Peramalan Bisnis, PT Gramedia Pustaka Utama: Jakarta. Sutikno, I.W. 2011. Perbandingan metode defuzzifikasi system kendali logika fuzzy

Tanjung, Ika. 2013. Peramalan Jumlah Penjualan Distributor Telur Terhadap Permintaan Pasar Menggunakan Metode Average-Based Fuzzy Time Series (ABFTS). Skripsi. Universitas Sumatera Utara.

BAB 3

ANALISIS DAN PERANCANGAN SISTEM

Bab ini secara garis besar membahas analisis metode ANFIS (Adaptive Neuro Fuzzy Inference System) pada sistem dan tahap-tahap yang akan dilakukan dalam perancangan sistem yang akan dibangun.

3.1. Identifikasi Masalah

3.2. Data yang Digunakan

Data yang digunakan dalam penelitian ini adalah data permintaan kredit dari PT. BPR NBP 20 Delitua dari tanggal 4 Januari 206 s.d. 28 Desember 2013. Data yang ada dapat dilihat seperti yang dirangkum pada tabel 3.1.

Tabel 3.1 Rangkuman Data Permintaan Kredit

Untuk pemodelan data pada tabel 3.1 dalam bentuk grafik, dapat dilihat pada gambar 3.1.

Gambar 3.1 Grafik Permintaan Kredit

3.3. Penerapan Metode ANFIS

Pada sistem prediksi kredit Bank Perkreditan Rakyat (BPR) ini penulis menggunakan metode Adaftive Neuro Fuzzy Inference System (ANFIS) dan data permintaan kredit dari tahun 2006 – tahun 2013 yang akan diproses sehingga dapat menghasilkan prediksi pada hari berikutnya. Pada penelitian ini terdapat dua tahap proses yaitu tahap training dan tahap testing yang dapat kita lihat pada gambar 3.2 dan 3.3.

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 500.000

K

re

d

it

(

x

1

0

0

0

)

Tanggal

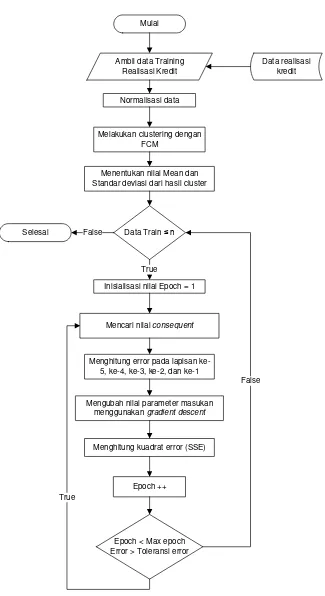

Mulai

Ambil data Training Realisasi Kredit

Normalisasi data

Melakukan clustering dengan FCM

Menentukan nilai Mean dan Standar deviasi dari hasil cluster

Data Train ≤ n

Inisialisasi nilai Epoch = 1

Mencari nilai consequent

Menghitung error pada lapisan ke-5, ke-4, ke-3, ke-2, dan ke-1 Selesai

Mengubah nilai parameter masukan menggunakan gradient descent

Menghitung kuadrat error (SSE)

Epoch < Max epoch Error > Toleransi error False

True

Epoch ++

False

Data realisasi kredit

True

Gambar 3.2 Flowchart data training

1. Ambil data realisasi kredit sesuai dengan tanggal awal dan tanggal akhir yang ingin ditraining.

2. Melakukan normalisasi data yang telah dimasukkan, data ditransformasikan pada selang 0,1 s.d. 0,9. dengan menggunakan persamaan (2.1). Kemudian target dibuat pada selang 1 s.d 9.

3. Melakukan pengelompokkan terhadap data masukan dengan menggunakan FCM dengan persamaan (2.4) dan persamaan (2.5). Pada sistem prediksi ini, setiap data input akan dibentuk dua buah cluster yaitu cluster 1 dan cluster 2 dimana cluster 1 merupakan data kelompok data dengan tingkat fluktuasi rendah dan cluster 2 merupakan kelompok data dengan tingkat fluktuasi tinggi.

4. Setelah didapatkan pengelompokkan data, maka selanjutnya mencari nilai mean dan standar deviasi.

5. Melakukan beberapa tahap untuk mencari nilai consequent dari aturan yang dibuat untuk melakukan penjumlahan terhadap semua masukan pada layer terakhir.

6. Setelah tahap maju selesai, maka selanjutnya dilakukan tahap laju mundur dengan menggunakan error backpropagation untuk mengecek error pada setiap layer dan menggunakan gradient descent untuk mengubah nilai parameter masukkan pada layer pertama.

7. Menghitung nilai kuadarat error menggunakan persamaan (2.23). 8. Melakukan penambah nilai epoch.

9. Jika nilai epoch lebih kecil dari nilai max pengulangan dan nilai error lebih besar dari nilai batasan kesalahan, maka menuju ke langkah ke-5.

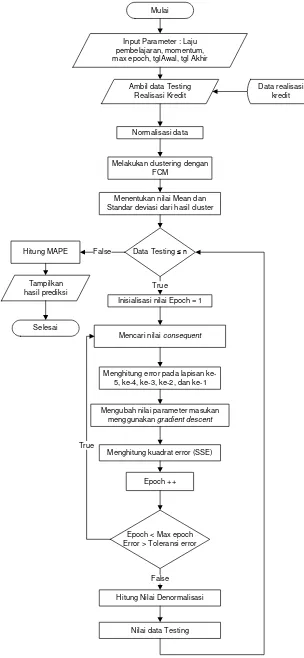

Mulai

Input Parameter : Laju pembelajaran, momentum, max epoch, tglAwal, tgl Akhir

Normalisasi data

Melakukan clustering dengan FCM

Menentukan nilai Mean dan Standar deviasi dari hasil cluster

Data Testing ≤ n

Inisialisasi nilai Epoch = 1

Mencari nilai consequent

Menghitung error pada lapisan ke-5, ke-4, ke-3, ke-2, dan ke-1 Selesai

Mengubah nilai parameter masukan menggunakan gradient descent

Menghitung kuadrat error (SSE) False

True

Epoch ++ Ambil data Testing

Realisasi Kredit

Data realisasi kredit

Hitung Nilai Denormalisasi False

Nilai data Testing Hitung MAPE

Epoch < Max epoch Error > Toleransi error True

Tampilkan hasil prediksi

Pada gambar 3.3, cara kerja data Testing yang akan dibangun yaitu :

1. Input Nilai Parameter Laju Pembelajaran, Momentum, max epoch, tanggal awal, dan tanggal akhir.

2. Ambil data realisasi kredit sesuai dengan tanggal awal dan tanggal akhir yang ingin ditesting.

3. Melakukan normalisasi data yang telah dimasukkan, data ditransformasikan pada selang 0,1 s.d. 0,9. dengan menggunakan persamaan (2.1). Kemudian target dibuat pada selang 1 s.d 9.

4. Melakukan pengelompokkan terhadap data masukan dengan menggunakan FCM dengan persamaan (2.4) dan persamaan (2.5). Pada sistem prediksi ini, setiap data input akan dibentuk dua buah cluster yaitu cluster 1 dan cluster 2 dimana cluster 1 merupakan data kelompok data dengan tingkat fluktuasi rendah dan cluster 2 merupakan kelompok data dengan tingkat fluktuasi tinggi.

5. Setelah didapatkan pengelompokkan data, maka selanjutnya mencari nilai mean dan standar deviasi.

6. Melakukan beberapa tahap untuk mencari nilai consequent dari aturan yang dibuat untuk melakukan penjumlahan terhadap semua masukan pada layer terakhir.

7. Setelah tahap maju selesai, maka selanjutnya dilakukan tahap laju mundur dengan menggunakan error backpropagation untuk mengecek error pada setiap layer dan menggunakan gradient descent untuk mengubah nilai parameter masukkan pada layer pertama.

8. Menghitung nilai kuadarat error menggunakan persamaan (2.23). 9. Melakukan penambah nilai epoch.

10. Cek nilai epoch nilai error

11. Cek jika nilai epoch lebih kecil dari nilai max pengulangan dan nilai error lebih besar dari nilai batasan kesalahan, maka menuju ke langkah ke-6.

12. Melakukan denormalisasi dari hasil data testing untuk menghasilkan nilai sebenarnya menggunakan persamaan (2.2).

3.4. Perancangan Sistem

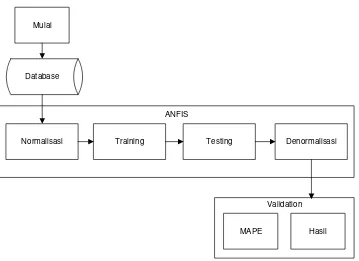

3.4.1. General Architecture

Desain Arsitektur adalah perancangan penting yang menggambarkan proses, alur dan interaksi antar komponen dalam suatu sistem. Desain arsitektur dari suatu sistem yang merepresentasikan struktur data komponen pada aplikasi yang diperuntukkan dalam membangun suatu sistem (Pressman, 2010). Perancangan keseluruhan sistem prediksi ini akan dijabarkan pada arsitektur umum yang dapat dilihat pada gambar 3.4.

Database Mulai

Normalisasi Training Testing Denormalisasi

MAPE Hasil

ANFIS

Validation

Gambar 3.4 General Architecture

Penjelasan dari bagian - bagian yang ada pada general architecture adalah sebagai berikut :

a. Mulai

User menjalankan sistem dengan input-an laju pembelajaran, momentum dan max epoch, tanggal awal dan tanggal akhir.

b. Database

c. Normalisasi

Sistem akan mengubah nilai aktual dari permintaan kredit akan diubah ke

dalam rentang 0 ≤ x ≤ 1. d. Training

Sistem menjalankan proses training. e. Testing

Sistem menjalankan proses testing. f. Denormalisasi

Pada tahap denormalisasi, hasil output prediksi yang masih berada dalam

rentang 0 ≤ x ≤ 1 akan diubah nilainya ke dalam nilai asli.

g. Validation

Sistem akan menampilkan hasil dari proses testing berupa nilai prediksi permintaan kredit beserta nilai aktualnya. Nilai MAPE dihitung berdasarkan nilai error yang diperoleh dari prediksi tersebut.

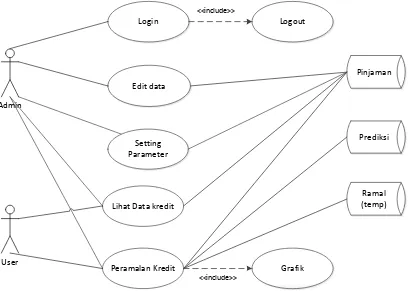

3.4.2. Use Case Diagram

Pada gambar 3.4 dapat kita lihat use case dari sistem yang akan dibuat.

Lihat Data kredit

Peramalan Kredit Admin

Pinjaman

Prediksi

Ramal (temp) Login

Edit data

Setting Parameter

Logout

<<include>>

Grafik

<<include>>

User

3.4.2. Use Case Specification

Berikut ini adalah use case specification dari sistem yang akan dibangun berdasarkan use case diagram pada gambar 3.5.

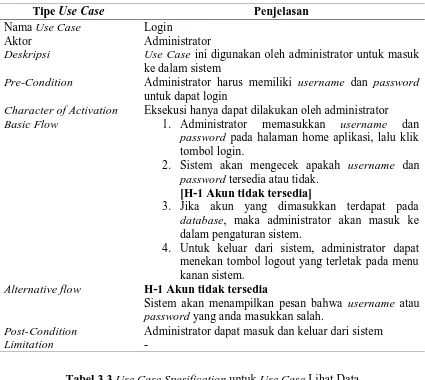

Tabel 3.2 Use Case Spesification untuk Use Case Login

Tipe Use Case Penjelasan

Nama Use Case Login

Aktor Administrator

Deskripsi Use Case ini digunakan oleh administrator untuk masuk ke dalam sistem

Pre-Condition Administrator harus memiliki username dan password untuk dapat login

Character of Activation Eksekusi hanya dapat dilakukan oleh administrator Basic Flow 1. Administrator memasukkan username dan

password pada halaman home aplikasi, lalu klik tombol login.

2. Sistem akan mengecek apakah username dan password tersedia atau tidak.

[H-1 Akun tidak tersedia]

3. Jika akun yang dimasukkan terdapat pada database, maka administrator akan masuk ke dalam pengaturan sistem.

4. Untuk keluar dari sistem, administrator dapat menekan tombol logout yang terletak pada menu kanan sistem.

Alternative flow H-1 Akun tidak tersedia

Sistem akan menampilkan pesan bahwa username atau password yang anda masukkan salah.

Post-Condition Administrator dapat masuk dan keluar dari sistem

Limitation -

Tabel 3.3 Use Case Spesification untuk Use Case Lihat Data

Tipe Use Case Penjelasan Nama Use Case Lihat Data

Aktor Pengunjung

Deskripsi Use Case ini digunakan oleh pengunjung untuk melihat data permintaan kredit

Pre-Condition Pengunjung dapat mengakses modul ini. Character of Activation Eksekusi dapat dilakukan oleh siapapun Basic Flow 1. Pengunjungmemilih menu data kredit

2. Kemudian administrator / pengunjung akan dialihkan ke halaman data kredit peramalan 3. Sistem akan menampilkan seluruh data

permintaan kredit.

Tabel 3.3 Use Case Spesification untuk Use Case Lihat Data (lanjutan)

Tipe Use Case Penjelasan

5. berdasarkan rentang waktu tertentu, pengunjung dapat mengisi kriteria waktu pada bagian search date, kemudian klik tombol proses.

6. Kemudian sistem akan melakukan pencarian berdasarkan rentang waktu yang telah dimasukkan oleh pengunjung untuk menentukan apakah ada data atau tidak.

[H-1 Data permintaan kredit tidak ditemukan].

7. Jika data pada rentang waktu yang dimasukkan ada pada database, maka data akan ditampilkan. Alternative flow H-1 Data permintaan kredit tidak ditemukan

Sistem tidak akan menampilkan data apapun Post-Condition Sistem akan menampilkan data permintaan kredit

Limitation -

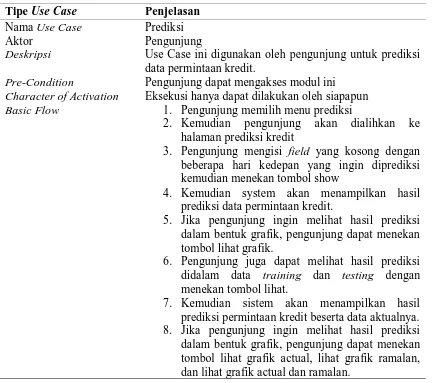

Tabel 3.4 Use Case Spesification untuk Use Case Prediksi Tipe Use Case Penjelasan

Nama Use Case Prediksi

Aktor Pengunjung

Deskripsi Use Case ini digunakan oleh pengunjung untuk prediksi data permintaan kredit.

Pre-Condition Pengunjung dapat mengakses modul ini Character of Activation Eksekusi hanya dapat dilakukan oleh siapapun Basic Flow 1. Pengunjung memilih menu prediksi

2. Kemudian pengunjung akan dialihkan ke halaman prediksi kredit

3. Pengunjung mengisi field yang kosong dengan beberapa hari kedepan yang ingin diprediksi kemudian menekan tombol show

4. Kemudian system akan menampilkan hasil prediksi data permintaan kredit.

5. Jika pengunjung ingin melihat hasil prediksi dalam bentuk grafik, pengunjung dapat menekan tombol lihat grafik.

6. Pengunjung juga dapat melihat hasil prediksi didalam data training dan testing dengan menekan tombol lihat.

Tabel 3.4 Use Case Spesification untuk Use Case Prediksi (lanjutan)

Sistem akan menampilkan data permintaan kredit -

Tabel 3.5 Use Case Spesification untuk Use Case Pengaturan parameter Tipe Use Case Penjelasan

Nama Use Case Pengaturan parameter

Aktor Administrator

Deskripsi Use case ini digunakan oleh administrator untuk mengatur parameter prediksi.

Pre-Condiiton Administrator harus memiliki username dan password untuk dapat login.

Character of Activation Eksekusi hanya dapat dilakukan oleh administrator yang telah login.

Basic Flow 1. Setelah login, Administrator memilih menu parameter.

2. Administratormenekan tombol edit, lalu memasukkan parameter baru yang dapat digunakan dalam prediksi kredit.

3. Kemudian klik tombol simpan. Altenative Flow -

Post-Condition Administrator dapat mengatur parameter prediksi.

Limitation -

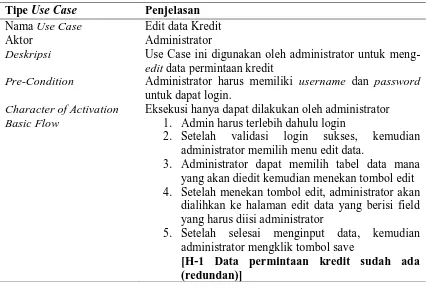

Tabel 3.6 Use Case Spesification untuk Use Case Edit data

Tipe Use Case Penjelasan Nama Use Case Edit data Kredit

Aktor Administrator

Deskripsi Use Case ini digunakan oleh administrator untuk meng-edit data permintaan krmeng-edit

Pre-Condition Administrator harus memiliki username dan password untuk dapat login.

Character of Activation Eksekusi hanya dapat dilakukan oleh administrator Basic Flow 1. Admin harus terlebih dahulu login

2. Setelah validasi login sukses, kemudian administrator memilih menu edit data.

3. Administrator dapat memilih tabel data mana yang akan diedit kemudian menekan tombol edit 4. Setelah menekan tombol edit, administrator akan

dialihkan ke halaman edit data yang berisi field yang harus diisi administrator

5. Setelah selesai menginput data, kemudian administrator mengklik tombol save

Tabel 3.6 Use Case Spesification untuk Use Case Edit data (lanjutan)

Tipe Use Case Penjelasan

Alternative flow H-1 Data permintaan kredit sudah ada (redundan) Sistem tidak dapat menyimpan data kredit

Post-Condition Sistem akan menyimpan data kredit

Limitation -

3.4.2. Data Flow Diagram (DFD) 3.4.2.1. DFD level 0

DFD level 0 atau disebut juga diagram konteks adalah diagram sistem inti dari sebuah data flow diagram. Gambar 3.6 berikut adalah diagram konteks dari sistem prediksi permintaan kredit :

Sistem Prediksi permintaan kredit

Admin

- Input data permintaan kredit - Edit data permintaan kredit - input data peramalan kredit - Pengaturan parameter kredit

- Lihat data permintaan kredit - peramalan permintaan kredit

Pengunjung

- Lihat Data Kredit - Lihat Prediksi

Gambar 3.6 DFD Level 0/Diagram Konteks

Diagram konteks diatas juga terdiri dari entitas luar sebagai berikut :

Tabel 3.7 Entitas DFD

No. Entitas Luar Keterangan

1 Admin - Admin dapat memasukkan data

permintaan kredit

- Admin dapat mengubah data yang telah dimasukkan terlebih dahulu - Admin dapat memasukkan data

peramalan kredit

Tabel 3.7 Entitas DFD (lanjutan)

No. Entitas Luar Keterangan

- Admin dapat melihat peramalan kredit

- Admin dapat mengedit pengaturan parameter

2 Pengunjung - Pengunjung dapat melihat data kredit - Pengunjung dapat melihat prediksi

3.4.2.2. DFD Level 1

Gambar 3.7 berikut adalah gambar DFD level 1 yang menjelaskan tentang alur data dari sistem prediksi kredit :

Admin dapat mamasukkan data, mengubah data, melihat data dan melihat prediksi kredit.

3.4.2.3. DFD Level 2

Berikut ini adalah gambar DFD level 2 hasil dari dekomposisi setiap proses alur sistem pada DFD level 1 :

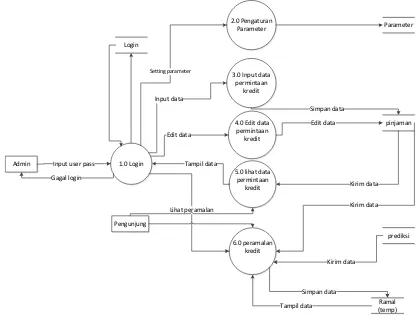

Admin Input user pass 1.0 Login

Gagal login

Login Kirim data

Validasi login

Gambar 3.8 DFD Level 2 login

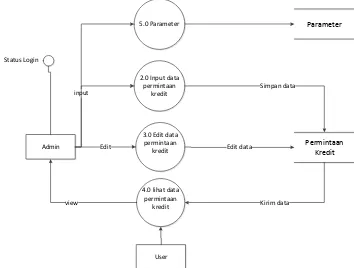

Pada gambar 3.8 merupakan alur proses login sistem prediksi permintaan kredit. Setelah admin selesai melakukan verifikasi login, user admin dapat mengakses menu

– menu yang tersedia di dalam sistem seperti input kredit, edit kredit, lihat kredit, dan pengaturan parameter. Alur pengelolaan data di dalam sistem dapat kita lihat pada gambar 3.9.

2.0 Input data permintaan

kredit

3.0 Edit data permintaan

kredit

4.0 lihat data permintaan

kredit

Permintaan Kredit

Simpan data

Edit data

Kirim data Admin

input

Edit

view Status Login

User

5.0 Parameter Parameter

Sebelum melakukan permalan kredit, admin dapat mengatur parameter sesuai dengan spesifikasi yang diingankan. Pada gambar 3.10 akan dijabarkan alur pengaturan parameter kredit di dalam sistem.

6.1 peramalan kredit Admin

Status Login

Setting parameter Pengaturan

Parameter

Gambar 3.10 DFD Level 2 Pengaturan Parameter

Penjabaran dari alur peramalan kredit dapat kita lihat pada gambar 3.11.

5.0 peramalan kredit

Peramalan Kredit

Kirim data Admin

Status Login

Permintaan Kredit

Kirim data Lihat peramalan

User

Pengaturan Parameter

Gambar 3.11 DFD Level 2 Melihat Peramalan Kredit

3.4.3. Database Sistem

Gambar 3.12 Database peramalan kredit

3.5. Perancangan Antarmuka Sistem

Interface (antarmuka sistem) diperlukan untuk mempermudah seorang user dalam menggunakan atau mengakses sebuah aplikasi. Antarmuka sistem merupakan sebuah alur komunikasi antara user dengan sistem.

Dengan kata lain antarmuka sistem digunakan sebagai media antara user dan komputer agar dapat berinteraksi satu sama lain. Sehingga user dapat lebih mudah mengerti dan menggunakan sistem tersebut.

Disini akan dijabarkan tentang rancangan halaman dan menu pada sistem yang akan dibuat. Berikut adalah gambar rancangan dasar antarmuka dari sistem peramalan sistem kredit.

2. Rancangan halaman data

4. Rancangan halaman parameter

BAB 4

IMPLEMENTASI DAN PENGUJIAN SISTEM

Pada bab 4 akan dijelaskan implementasi metode Adaptive Neuro Fuzzy Inference System (ANFIS) pada sistem prediksi kredit Bank BPR, yang sesuai perancangan sistem yang telah dijabarkan pada Bab 3. Kemudian dilakukannya pengujian pada sistem yang telah dibangun.

4.1. Implementasi Sistem

Implementasi sistem merupakan proses pengubahan perancangan dan spesifikasi sistem menjadi sebuah sistem yang dapat digunakan. Implementasi sistem pada perancangan dan analisis ini berbasis web menggunakan bahasa pemrograman PHP dan database MySQL.

4.1.1. Lingkungan Implementasi

Lingkungan inplementasi merupakan proses penerapan sistem pada lingkungan perangkat keras (hardware) dan perangkat lunak (software) yang digunakan dalam skripsi ini. Pada tahap ini metode Adaptive Neuro Fuzzy Inference System (ANFIS) akan diimplementasikan ke dalam sistem prediksi kredit dengan menggunakan bahasa pemrograman PHP dan Database MySQL. Proses implementasi sistem dijalankan pada spesifikasi hardware sebagai berikut :

1. Processor Inter® Core™ 2 Duo @2.10 GHz (2 CPUs) 2. Kapasitas hard disk 250 GB

3. Memory RAM yang digunakan 2 GB

Proses implementasi sistem dijalankan pada spesifikasi software sebagai berikut : 1. Sistem operasi yang digunakan adalah Microsoft Windows XP SP2 2. XAMPP 1.7.0

4.2. Implementasi Perancangan Antarmuka

Untuk menjalankan sistem prediksi kredit menggunakan metode ANFIS, terlebih dahulu melakukan instalasi XAMPP pada komputer (PC) atau laptop anda. Kemudian melakukan copy folder program kedalam folder htdocs (C:\xampp\htdocs\) serta import database (*.sql) ke dalam phpmyadmin. Setelah semua instalasi proses selesai, buka sistem melalui browser.

4.2.1. Halaman awal (home)

Pada sistem ini, halaman home adalah halaman yang tampil pertama apabila sistem dijalankan. Isi dari halaman ini adalah penjelasan singkat dan tutorial tentang sistem prediksi permintaan kredit. Halaman home dapat dilihat pada gambar 4.1.

4.2.2. Halaman data

Gambar 4.2 Halaman data 4.2.3. Halaman prediksi

4.2.4. Halaman contact us

Gambar 4.4 Halaman contact us 4.2.5. Halaman edit data (administrator)

4.2.6. Halaman parameter (administrator)

Gambar 4.6 Halaman parameter (administrator)

4.3. Pengujian Sistem

Teknik yang sering dipakai untuk melakukan verifikasi dan validasi kualitas dari sebuah sistem adalah pengujian sistem (D. Shao, dkk. 2007). Tujuan dilakukannya pengujian sistem adalah untuk menguji dan memastikan semua elemen dan komponen sistem tersebut telah berjalan atau berfungsi sesuai dengan yang diharapkan. Metode pengujian yang diterapkan dalam skripsi ini adalah metode pengujian black box. Metode pengujian black box atau disebut juga functional testing adalah teknik yang di desain untuk menguji kasus berbasis dari informasi yang diperoleh dari spesifikasi (H. Liu, dkk. 2009). Pada metode black box, pengujian tidak dilakukan pada internal source code, tetapi hanya pada interface sistem dengan mendemonstrasikan fungsi dan eksekusi sistem tersebut.

4.3.1. Rencana pengujian sistem

Tabel 4.1 Tabel Rencana Pengujian Sistem

No Komponen Sistem yang diuji Butir Uji

1 Login Tombol “Login”

Tombol “Logout”

2 Halaman Data Form tanggal data

Tombol “Proses” Tombol “Reset”

3 Halaman Prediksi Kredit Form Peramalan

Tombol “Show”

4 Halaman Parameter Form Parameter

Tombol “Simpan”

5 Halaman Edit Data Kredit Form tanggal dan pinjaman

Tombol Simpan”

4.3.2. Kasus dan hasil pengujian sistem

Adapun kasus dan hasil pengujian sistem dengan menggunakan teknik black box berdasarkan tabel 4.1 adalah sebagai berikut:

a. Login

Tabel 4.2 akan menjelaskan skenario dari pengujian sistem kredit untuk proses login ke dalam halaman admin.

Tabel 4.2 Hasil Pengujian Komponen Login

No. Skenario Uji Hasil yang Diharapkan Hasil Pengujian 1. Memasukkan username

dan password yang benar.

Sistem melakukan

pengecekan username dan password, lalu masuk ke dalam halaman administrator.

Berhasil

2. Memasukkan username atau password yang salah.

Sistem melakukan

pengecekan username dan password, lalu menampilkan pesan bahwa username dan password yang dimasukkan salah. administrator dan kembali ke halaman awal (home).

Berhasil

b. Halaman data

Tabel 4.3 Hasil Pengujian Komponen Data

No. Skenario Uji Hasil yang Diharapkan Hasil Pengujian 1. User memasukkan tanggal

data kemudian mengklik

tombol “proses”

Sistem melakukan proses pengambilan data dari database sesuai dengan tanggal yang diinput, kemudian ditampilkan dalam bentuk tabel

Berhasil

2. User memasukkan tanggal data kemudian mengklik

tombol “reset”

Sistem melakukan proses reset data dari database sesuai dengan tanggal yang diinput.

Berhasil

c. Halaman prediksi

Tabel 4.4 akan menjelaskan skenario dari pengujian sistem pada prediksi kredit.

Tabel 4.4 Hasil Pengujian Komponen Prediksi Kredit

No. Skenario Uji Hasil yang Diharapkan Hasil Pengujian 1. User memasukkan tanggal

testing kemudian

mengklik tombol “show”

Sistem akan mengambil parameter default yang terdapat pada database yang telah diinput terlebih dahulu, kemudian melakukan proses prediksi dan menampilkan hasil prediksi tersebut

Berhasil

2. User mengklik tombol

“lihat grafik” Hasil ditampilkan dalam bentuk prediksi akan grafik data

Berhasil

d. Halaman parameter

Tabel 4.5 akan menjelaskan skenario dari pengujian sistem pada pengaturan paramter sistem kredit.

Tabel 4.5 Hasil Pengujian Komponen Parameter

No. Skenario Uji Hasil yang Diharapkan Hasil Pengujian kredit yang dimasukkan oleh user ke dalam database

e. Halaman edit data

Tabel 4.6 akan menjelaskan skenario dari pengujian sistem pada pengeditan data pada sistem kredit.

Tabel 4.6 Hasil Pengujian Komponen Edit Data Kredit

No. Skenario Uji Hasil yang Diharapkan Hasil Pengujian 1. User memasukkan tanggal

dan pinjaman, kemudian

mengklik tombol “simpan”

Sistem akan menyimpan data kredit yang dimasukkan oleh user ke dalam database

Berhasil

4.3.3. Pengujian kinerja sistem

Untuk pengujian kinerja sistem digunakan misalkan terdapat 20 data kredit dari tanggal 8 Januari 2013 s.d. 9 Februari 2013 yang dapat kita lihat pada tabel 4.7.

Tabel 4.7 Data Kredit

No Tanggal Aktual value 12 2013-01-23 Rp. 118.000.000 13 2013-01-28 Rp. 23.000.000 14 2013-01-29 Rp. 63.000.000 15 2013-02-01 Rp. 16.000.000 16 2013-02-05 Rp. 5.750.000 17 2013-02-06 Rp. 4.000.000 18 2013-02-07 Rp. 118.000.000 19 2013-02-08 Rp. 60.000.000 20 2013-02-09 Rp. 120.000.000

Langkah – langkah perhitungan manual pada algoritma Adaptive Neuro Fuzzy Inference System (ANFIS) untuk data pada tabel 4.7 adalah sebagai berikut :

2. Melakukan normalisasi data yang terdapat pada tabel 4.7 berdasarkan persamaan (2.1). Nilai hasil normalisasi dapat dilihat pada tabel 4.8.

Tabel 4.8 Nilai Normalisasi Data Kredit

No. Tanggal Aktual value Nilai Normalisasi

1 2013-01-08 Rp. 16.000.000 0.125210084034

2 2013-01-10 Rp. 100.000.000 0.266386554622

3 2013-01-11 Rp. 132.000.000 0.320168067227

4 2013-01-12 Rp. 35.000.000 0.157142857143

5 2013-01-14 Rp. 40.000.000 0.165546218487

6 2013-01-15 Rp. 155.500.000 0.359663865546

7 2013-01-16 Rp. 148.000.000 0.347058823529

8 2013-01-17 Rp. 60.000.000 0.199159663866

9 2013-01-18 Rp. 344.000.000 0.676470588235

10 2013-01-21 Rp. 3.000.000 0.103361344538

11 2013-01-22 Rp. 22.000.000 0.135294117647

12 2013-01-23 Rp. 118.000.000 0.296638655462

13 2013-01-28 Rp. 23.000.000 0.136974789916

14 2013-01-29 Rp. 63.000.000 0.204201680672

15 2013-02-01 Rp. 16.000.000 0.125210084034

16 2013-02-05 Rp. 5.750.000 0.107983193277

17 2013-02-06 Rp. 4.000.000 0.105042016807

18 2013-02-07 Rp. 118.000.000 0.296638655462

19 2013-02-08 Rp. 60.000.000 0.199159663866

20 2013-02-09 Rp. 120.000.000 0,300000000000

3. Kemudian membuat partisi awal U (derajat keanggotaan awal dalam cluster yang dibuat secara acak). Kemudian mencari nilai center dengan persamaan (2.4) dan memperbaharui nilai derajat keanggotaan dalam setiap cluster dengan persamaan (2.5) dimana untuk mencari nilai derajat keanggotaan tersebut digunakan metode euclidean distance dengan persamaan (2.6). Nilai fuzzy clustering mean (C-mean) dapat kita lihat pada tabel 4.9.

Tabel 4.9 Nilai fuzzy clustering mean

No Tanggal Nilai Normalisasi Fuzzy C-mean

1 2013-01-08 0.125210084034 0.532773109244

2 2013-01-10 0.266386554622 0.640336134454

3 2013-01-11 0.320168067227 0.314285714286

4 2013-01-12 0.157142857143 0.331092436975

5 2013-01-14 0.165546218487 0.719327731092

6 2013-01-15 0.359663865546 0.694117647059

Tabel 4.9 Nilai fuzzy clustering mean (lanjutan)

No Tanggal Nilai Normalisasi Fuzzy C-mean

8 2013-01-17 0.199159663866 0.647058823529

9 2013-01-18 0.676470588235 0.206722689076

10 2013-01-21 0.103361344538 0.270588235294

11 2013-01-22 0.135294117647 0.593277310924

12 2013-01-23 0.296638655462 0.273949579832

13 2013-01-28 0.136974789916 0.408403361345

14 2013-01-29 0.204201680672 0.250420168067

15 2013-02-01 0.125210084034 0.215966386555

16 2013-02-05 0.107983193277 0.210084033613

17 2013-02-06 0.105042016807 0.593277310924

18 2013-02-07 0.296638655462 0.398319327731

19 2013-02-08 0.199159663866 0.224423434859

20 2013-02-09 0,300000000000 0.600000000000

4. Melakukan training data. Data yang digunakan berkisar dari 8 Januari 2013 sampai 29 Januari 2013.

5. Melakukan testing data. Data yang digunakan berkisar dari 1 Februari 2013 sampai 9 Februari 2013. Hasil dari proses ini dapat dilihat pada tabel 4.10.

Tabel 4.10 Hasil Prediksi Data

6. Selanjutnya dilakukan proses denormalisasi untuk mengubah hasil prediksi pada tabel 4.10 menjadi nilai sebenarnya. Hasil denormalisasi dapat dilihat pada tabel 4.11.

Tabel 4.11 Hasil Denormalisasi Prediksi Data

No Tanggal Target Nilai Hasil Prediksi Error

1. 2013-02-01 Rp. 16.000.000 Rp. 14.056.490 1.943.510 2. 2013-02-05 Rp. 5.750.000 Rp. 3.489.067 2.260.933 3. 2013-02-06 Rp. 4.000.000 Rp. 1.646.895 2.353.105 4. 2013-02-07 Rp. 118.000.000 Rp. 91.482.501 26.517.499 5. 2013-02-08 Rp. 60.000.000 Rp. 55.264.496 4.735.504 6. 2013-02-09 Rp. 120.000.000 Rp. 92.243.354 27.756.646

No Tanggal Fuzzy C-mean Nilai Hasil Prediksi

7. Menghitung nilai error rata-rata dari hasil prediksi pada tabel 4.11 dengan menggunakan persamaan (2.30). Nilai MAPE yang dihasilkan yaitu sebesar 8.19%. Hasil prediksi dalam bentuk grafik dapat dilihat pada gambar 4.7.

Gambar 4.7 Grafik Hasil Prediksi

4.3.4. Pengujian data

Pada tahap ini dilakukan proses pengujian terhadap hasil prediksi yang telah dilakukan untuk menghitung tingkat keakuratannya. Data dibagi menjadi dua yaitu data training dan data testing. Data training yang digunakan yaitu permintaan kredit dari tanggal 4 Januari 2006 s.d. 18 Februari 2012 dengan jumlah data sebanyak 1416 data. Sedangkan data testing yang digunakan dari tanggal 19 Februari 2012 s.d. 28 Desember 2013 dengan jumlah data sebanyak 356 data. Pengujian data permintaan kredit dengan menggunakan kombinasi yang berbeda-beda dapat dilihat pada tabel 4.12.

Tabel 4.12 Parameter dan Hasil Pengujian Prediksi Permintaan Kredit

Berdasarkan pengujian parameter pada tabel 4.11, maka diperoleh nilai error yang berbeda – beda. Gambar 4.8 menunjukkan hasil error dari pengujian yang dilakukan berdasarkan tabel 4.12.

Gambar 4.8 Grafik nilai error

Kombinasi parameter yang digunakan cukup berpengaruh terhadap nilai error yang dihasilkan. Semakin kecil nilai max epoch yang digunakan maka nilai error yang dihasilkan semakin kecil. Tetapi momentum dan laju pembelajaran tidak memberikan pengaruh yang signifikan terhadap error yang dihasilkan.

Pada tabel 4.12, nilai error terkecil sebesar 17.405% diperoleh dengan kombinasi parameter laju pembelajaran = 0.09, momentum = 0.1, dan max epoch = 600. Sedangkan error terbesar sebesar 17.594% dengan kombinasi parameter laju pembelajaran = 0.09, momentum = 0.5, dan max epoch = 100.

Grafik hasil prediksi pada tanggal 19 Februari 2012 s.d 28 Desember 2013 dengan menggunakan parameter laju pembelajaran = 0.09, momentum = 0.1, dan max epoch 600, dapat kita lihat pada gambar 4.9.

Gambar 4.9 Grafik Hasil Prediksi

Error yang diperoleh dari penelitian ini bisa dikatakan cukup besar yaitu 17.405%. Kemampuan peramalan dikatakan sangat baik apabila nilai MAPE kurang dari 10%, serta dikatakan baik apabila nilai MAPE kurang dari 20% (Khikmiyah, L , dkk, 2012). Menurut Fitriah (2011), penggunakan ANFIS lebih cocok untuk jangka waktu pendek dibanding dengan jangka waktu panjang, misalkan prediksi untuk 3 bulan kemudian.

0 175.000 350.000 525.000 700.000 875.000 1.050.000

1 26 51 76 101 126 151 176 201 226 251 276 301 326 351

K

re

d

it

(

x

1

0

0

0

)

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pengujian data yang telah dilakukan, maka dapat diperoleh beberapa kesimpulan yaitu:

1. Penggunaan metode adaptive neuro fuzzy inference system untuk memprediksi permintaan kredit dianggap cukup efektif. Dapat kita lihat dari besarnya tingkat kesalahan (error) yang diperoleh (< 20%). Selain itu, simpangan data yang terlalu signifikan juga mengakibatkan error yang lebih besar.

2. Nilai error terkecil sebesar 17.405% diperoleh dengan menggunakan kombinasi parameter laju pembelajaran = 0.09, momentum = 0.1, dan max epoch = 600. Data training yang digunakan berkisar dari tanggal 4 Januari 2006 s.d. 18 Februari 2012 dan data testing yang digunakan berkisar dari tanggal 19 Februari 2012 s.d. 28 Desember 2013.

3. Hasil prediksi permintaan kredit menggunakan adaptive neuro fuzzy inference system tidak terlalu dipengaruhi oleh nilai parameter yang digunakan.

5.2. Saran

BAB 2

LANDASAN TEORI

Bab ini akan membahas teori-teori pendukung yang berhubungan dengan penerapan metode adaptive neuro fuzzy inference system pada sistem peramalan permintaan kredit yang akan dibuat.

2.1. Peramalan

Ramalan (forecasts) adalah suatu prediksi mengenai kejadian-kejadian atau kondisi-kondisi yang akan terjadi di masa yang akan datang. Sedangkan kegiatan dalam memprediksi kejadian-kejadian atau kondisi - kondisi yang akan terjadi di masa yang akan datang disebut peramalan (Ariyono, 1999). Peramalan (forecasting) juga merupakan kegiatan memprediksi nilai-nilai sebuah variabel berdasarkan nilai yang diketahui dari variabel tersebut atau variabel yang berhubungan (Ai, 1999).

Peramalan dapat dilakukan secara kuantitatif maupun kualitatif. Pengukuran seacara kuantitatif menggunakan metode statistik, sedangkan pengukuran seacara kualitatif berdasarkan pendapat (judgement) dari yang melakukan peramalan. Berkaitan dengan itu, dalam peramalan dikenal istilah prakiraan dan prediksi (Herjanto, 2004).

Teknik kuantitatif dikelompokkan menjadi dua jenis (Ai, 1999) : 1. Model Time Series (Runtun Waktu)

1. Pola Horizontal atau Stationary (H)

Pola data yang terjadi jika data berfluktuasi di sekitar nilai rata-rata yang konstan. Suatu produk yang penjualannya tidak meningkat atau menurun selama waktu tertentu termasuk jenis ini.

2. Pola Musiman atau Seasonal (S)

Pola data yang terjadi jika deret data dipengaruhi faktor musiman (misalnya kuartal tahun tertentu, bulanan, atau hari-hari pada minggu tertentu). Penjualan produk seperti seragam sekolah, sepatu sekolah, jas hujan atau pendingin ruangan masuk ke dalam pola data ini.

3. Pola Siklus atau Cyclicas (C)

Pola data yang terjadi bilamana datanya dipengaruhi fluktuasi ekonomi jangka panjang seperti yang berhubungan dengan siklus bisnis. Penjualan produk seperti mobil dan baja masuk ke dalam pola data ini.

4. Pola Trend (T)

Pola data yang terjadi jika terjadi kenaikan ataupun penurunan sekuler jangka panjang pada data. Pendapatan per kapita dan jumlah penduduk masuk ke dalam pola ini.

2. Model Regresi (Klausal)

Model ini merupakan suatu model yang mengasumsikan faktor yang diramalkan menunjukkan suatu hubungan sebab akibat dalam satu atau lebih variabel bebas dan menggunakannya untuk meramalkan nilai mendatang dari suatu variabel tak bebas. Keuntungan dalam menggunakan model ini adalah dapat menghasilkan tingkat keberhasilan yang lebih besar dalam pengambilan keputusan yang bijaksana.

2.1.1. Tahapan Peramalan

Ada empat tahapan yang perlu diperhatikan dalam melakukan suatu peramalan (Sugiarto, 2000) , yaitu :

1. Mengumpulkan data

Langkah pertama yang sangat penting dalam peramalan merupakan

Apabila data yang dikumpulkan kurang tepat atau kurang memadai akan menyebabkan hasil peramalan yang kurang akurat.

2. Menyeleksi dan memilih data

Apabila data sudah terkumpul maka langkah selanjutnya adalah menyeleksi data yang ada. Data yang kurang relevan harus di buang supaya tidak mempengaruhi akurasi peramalan.

3. Memilih model peramalan

Langkah berikutnya adalah memilih model peramalan. Model peramalan yang tersedia cukup banyak, untuk itu harus dilakukan pemilihan metode yang akan dipakai. Salah satu kriteria yang sering dipakai adalah kesalahan peramalan. Semakin kecil kesalahan peramalan maka semakin baik metodenya karena hasil peramalan semakin mendekati data aktual dan sebaliknya semakin besar kesalahan peramalan maka semakin buruk metodenya karena hasil peramalan tidak mendekati data aktualnya.

4. Menggunakan model terpilih untuk peramalan

Setelah model peramalan dipilih maka langkah berikutnya adalah menggunakan model tersebut. Akurasi metode peramalan terpilih perlu selalu dipantau dengan membandingkan hasil peramalan dengan data aktualnya. Apabila akurasi model peramalan menurun karena terjadinya pola data, model tersebut perlu dievaluasi ulang dan diganti apabila perlu.

2.2. Syarat Pemberian Kredit

1. Character (Watak / Kepribadian)

Suatu keyakinan bahwa sifat atau waktu dari orang-orang yang akan diberikan kredit benar-benar dapat dipercayai yang tercermin dari latar belakang si nasabah baik pekerjaan maupun pribadinya. Dalam unsur karakter tercakup kemampuan membayar (ability to pay) dan keinginan membayar (willingness to pay).

2. Capacity (Kemampuan)

Berkaitan dengan kemampuan calon debitur untuk melunasi kredit sesuai jadwal yang telah disepakati.

3. Capital (Modal)

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan (neraca laporan laba rugi) dengan melakukan pengukuran seperti segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya.

4. Collateral (Jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Dalam hal ini jaminan hendaknya melebihi jumlah kredit yang diberikan juga harus diteliti keabsahannya.

5. Condition of Economic (Kondisi Ekonomi)

Dalam menilai kredit harus dilihat kondisi ekonomi dan politik masa sekarang dan masa yang akan datang sesuai sektor masing-masing serta prospek usaha dari sektor yang dijalankan.

2.3. Normalisasi Data

Normalisasi data berfungsi untuk membuat data yang akan diproses berada pada range tertentu sehingga dalam pemrosesan nantinya angka yang diolah tidak terlalu besar sehingga mempercepat proses perhitungan. Pada penelitian ini data pelatihan akan dinormalisasi dalam range 0,1 sampai 0,9. Adapun rumus untuk melakukan normalisasi data pada range 0,1 sampai 0,9 adalah sebagai berikut (Siang, 2005) :

= 0,8 ( − )

− + 0,1 (2.1)

a = nilai minimum dari data kredit b = nilai maximum dari data kredit

Setelah data masukan yang telah dinormalisasi diproses dan didapatkan hasil prediksi maka data hasil prediksi tersebut akan didenormalisasi kembali dengan menggunakan persamaan berikut:

= −0,1 − + 0,8

0,8 (2.2)

dimana: x = nilai hasil denormalisasi y = nilai hasil prediksi

a = nilai minimum dari data kredit b = nilai maximum dari data kredit

2.4. Fuzzy Inference System

Fuzzy system (sistem kabur) didasari atas konsep himpunan kabur yang memetakan domain input kedalam domain output (Poningsih, 2012). Sistem Inferensi Fuzzy (Fuzzy Inference System / FIS) disebut juga fuzzy inference engine adalah sistem yang dapat melakukan penalaran dengan prinsip serupa seperti manusia melakukan penalaran dengan nalurinya (Falopi, 2012). Sistem fuzzy atau fuzzy system memiliki keunggulan dalam memodelkan aspek kualitatif dari pengetahuan manusia dan proses pengambilan keputusan (reasoning) sebagaimana dilakukan oleh manusia dengan menerapkan basis aturan atau basis kaidah (Fariza, 2007).

Unit Fuzifikasi Unit Defuzifikasi Mekanisme Penalaran

Basis Aturan Basis Data

Masukan Keluaran

Gambar 2.1 Struktur dasar Sistem Inferensi Fuzzy

Dari gambar 2.1 dapat dijelaskan bahwa struktur dasar dari sistem inferensi fuzzy terdiri dari unit fuzzifikasi, mekanisme penalaran, basis aturan dan data, dan unit defuzifikasi. Unit fuzzifikasi yaitu proses fuzzifikasi yang mengubah data masukan tegas (crips) ke bentuk derajat keanggotaan. Basis aturan dan data digunakan untuk menghubungkan himpunan masukan dengan himpunan keluaran. Mekanisme penalaran digunakan untuk mengkombinasi aturan – aturan yang terdapat pada basis aturan dan data dari suatu himpunan fuzzy input ke suatu himpunan fuzzy output. Defuzzifikasi adalah langkah terakhir yang bertujuan untuk mengkonversi setiap hasil inference engine yang diekspresikan dalam bentuk himpunan fuzzy ke suatu bilangan real (Sutikno, 2011).

2.4.1. Fuzzyfikasi

Secara numerik himpunan fuzzy dapat disajikan ke dalam bentuk gabungan derajat keanggotaan tiap – tiap elemen pada semesta pembicaraan yang dinyatakan sebagai berikut:

F = µF(ui) / ui (2.3)

2.4.2. Fuzzy clustering

Ada 11 (sebelas) langkah dalam menghitung FCM (Rukli, 2013), yakni :

1. Menentukan matriks X berukuran n x m, dengan n = banyak data yang akan di cluster dan m = banyak variabel (kriteria). Penentuan n dan m disesuaikan dengan kondisi data yang digunakan.

2. Tentukan banyak cluster yang akan dibentuk dimana banyak cluster lebih

besar atau sama dengan 2 (c ≥2).

3. Tentukan bobot pangkat cluster dimana bobot pangkat bernilai lebih besar 1 (pembobot w > 1).

4. Tentukan maksimum iterasi yang diinginkan.

5. Tentukan kriteria penghentian (ε = nilai positif yang sangat kecil).

6. Bentuklah matriks partisi awal U (derajat keanggotaan dalam cluster) dengan matriks partisi awal biasanya dibuat secara acak.

µ11 1 µ12 2

µ21 1 µ22 2

. .

. .

. .

µ1 1 µ2 2

… µ1

… µ2

… .

… .

… .

… µ

7. Hitung pusat cluster V untuk setiap cluster dengan menggunakan persamaan berikut:

= =1 � .

�

=1

(2.4)

8. Memperbaiki derajat keanggotaan setiap data pada setiap cluster (perbaiki matriks partisi) dengan menggunakan persamaan:

� =

2/( −1)

=1

−1

dimana :

= − = ( − )

=1

1/2

(2.6)

9. Tentukanlah kriteria penghentian iterasi, yaitu perubahan matriks partisi pada iterasi sekarang dan iterasi sebelumnya dimana perubahan tersebut sebesar

delta: Δ≡||Ut - Ut-1||.

10. Apabila Δ<ε maka iterasi dihentikan dan jika tidak lanjutkan menghitung kembali pusat cluster ke-k.

11. Pada akhir proses FCM akan diperoleh suatu pengelompokan data yang terdiri dari nilai center tiap cluster.

2.4.3. Defuzzifikasi

Metode defuzzifikasi yang digunakan dalam penelitian ini adalah weight average. Pada metode weight average ini mengambil nilai rata-rata dengan menggunakan pembobotan berupa derajat keanggotaaan, sehingga z* didefinisikan sebagai:

∗ = � .

� (2.7)

dimana :

Z : nilai crisp

μ(z) : derajat keanggotaan dari nilai crips z

2.5. Jaringan Saraf Tiruan

Jaringan syaraf tiruan atau jaringan neural artificial merupakan salah satu representasi buatan (tiruan) dari otak manusia yang selalu mencoba untuk mensimulasikan proses pembelajaran pada otak manusia tersebut. Penggabungan dua sistem, yaitu artificial neural network (ANN) atau “jaringan syaraf tiruan” dan fuzzy logic atau “logika samar” disebut dengan neuro fuzzy. Pada neuro fuzzy, suatu tahapan dalam sistem fuzzy dibentuk menggunakan jaringan syaraf tiruan. Model neuro fuzzy memiliki kemampuan aproksimasi fungsi oleh logika fuzzy dan kemampuan proses belajar (learning) oleh jaringan neural. Keunggulan dari sistem ini adalah kemampuan belajar terhadap informasi numerik melalui algoritma belajar (learning algorithm) untuk memperbaiki parameter pada fungsi pembobot dan fungsi aktivasinya (Handayani, 2012).

2.6. Adaptive Neuro Fuzzy Inference System

Adaptive Neuro Fuzzy Inference Systems (ANFIS) merupakan gabungan dari Artificial Neural Network (ANN) dan Fuzzy Inference Systems (FIS). ANFIS adalah jaringan adaptif yang berbasis pada sistem inferensi fuzzy (Dewi, 2012). Dan menurut Kusumadewi (2002), ANFIS adalah suatu metode yang mana dalam melakukan penyetelan aturan digunakan algoritma pembelajaran terhadap sekumpulan data. Pada ANFIS juga memungkinkan aturan - aturan untuk beradaptasi.

Data yang digunakan untuk proses pembelajaran (traning) terdiri dari data input, parameter ANFIS, dan data test yang berada pada periode training ANFIS. Training pada ANFIS dilatih dengan algoritma pelatihan hybrid yang terdiri atas dua langkah, yaitu langkah maju dan langkah balik (Widodo, 2005). Pada langkah maju, parameter premis tetap, sedangkan parameter konsekuensi diidentifikasi dengan metode LSE (Least Square Estimator). Pada langkah mundur sinyal error antara output yang diinginkan dan output aktual dirambatkan mundur menggunakan EBP (Error Backpropagation) sedangkan parameter premis diperbarui dengan metode penurunan gradient (Gradien Descent) (Dewi, 2012).

Gambar 2.2 Blog diagram langkah maju ANFIS

Pada layer pertama, data input pada masing masing periode akan dilakukan proses fuzzifikasi yaitu proses untuk memetakan inputan data kedalam himpunan fuzzy sesuai dengan klasifikasi yang dipilih. Kemudian pada layer kedua dan ketiga dilakukan proses inference engine. Pada layer keempat dilakukan proses defuzzifikasi dilakukan perhitungan mentransformasi hasil fuzzy ke bentuk keluaran yang crisp. Pada layer ini dilakukan perhitungan LSE untuk mendapatkan nilai parameter konsekuensi. Pada layer kelima dilakukan proses summary dari dua output pada layer keempat. Untuk proses langkah mundur dapat kita lihat pada gambar 2.3.

Setelah dilakukan perhitungan alur maju, akan dilanjutkan dengan alur mundur untuk menghitung nilai error dari tiap layer dengan algoritma EBP (Error Backpropagation).

2.7. Peramalan Menggunakan ANFIS

Berikut ini merupakan langkah – langkah untuk mengimplementasikan metode ANFIS yang digunakan untuk meramalkan data time series (Mordjaoui, et. al, 2011): 1. Melakukan inisialisasi terhadap parameter ANFIS, yaitu laju pembelajaran (lr),

momentum (mc), dan maksimum iterasi (MaxEpoch).

2. Melakukan normalisasi data yang telah dimasukkan dan data ditransformasikan pada selang 0,1 s.d. 0,9. Kemudian target dibuat pada selang 1 s.d 9. Data dimasukkan kedalam beberapa cluster untuk mengklasifikasikan data sesuai frekuensi data terhadap pusat datanya serta meminimalisasi banyaknya rule pada inferensi. Dari hasil klasifikasi data, dicari nilai center dan standar deviasi pada setiap cluster.

3. Melakukan langkah maju yang terdiri dari beberapa sub tahap mulai dari fuzzifikasi hingga mencari nilai konsekuen dari aturan - aturan dan melakukan penjumlah terhadap semua masukan pada layer terakhir. Adapun sub tahap dari langkah maju adalah sebagai berikut :

a. Tiap-tiap nodei pada lapis 1 ini adalah node adaptif dengan fungsi node sebagai berikut :

1, = � , = 1,2 1, =� −2 , = 3, 4 (2.8)

Dengan :

x (atau y) : Masukan ke node i

Ai (x) atau Bi-2 (y) : Label linguistik (seperti „besar‟ atau „kecil‟) yang

terkait dengan node tersebut.

O1.i : Derajat keanggotaan himpunan fuzzy Ai, A2 atau

B1, B2.

� = 1

1 + − 2

(2.9)

Dengan

{a, b, c} : Merupakan himpunan parameter. Jika nilai parameter ini berubah, maka kurva yang terjadi pun akan ikut berubah. Parameter dalam lapis ini disebut parameter premis.

b. Tiap-tiap node pada lapisan kedua berupa node tetap yang outputnya adalah hasil dari semua sinyal yang datang. Biasanya digunakan operator AND. Tiap - tiap node merepresentasikan w predikat dari aturan ke-i. Setiap keluaran node dari lapis ini menyatakan kuat penyulutan dari aturan.

2, = = � � , = 1,2 (2.10)

c. Tiap- tiap node pada lapisan ketiga berupa node tetap yang merupakan hasil perhitungan rasio dari w predikat dari aturan ke-i terhadap jumlah dari keseluruhan w predikat. Hasil keluaran dari layer ini dikenal dengan nama kuat penyulutan ternormalisasi (normalized firing strength).

3, = =

1 + 2

, = 1,2 (2.11)

d. Tiap- tiap node pada lapisan keempat merupakan node adaptif terhadap suatu output. Parameter – parameter pada lapisan ini disebut dengan nama parameter konsekuensi (consequent parameters).

4, = � = + + , = 1,2 (2.12)

Dengan

e. Tiap – tiap node pada lapisan kelima adalah node tetap yang merupakan jumlahan dari semua masukan.

5, = � =

�

(2.13)

f. Dari arsitektur ANFIS, pada saat parameter premis ditemukan, maka output keseluran merupakan kombinasi linear dari parameter konsekuensi.

� = 1

4. Melakukan langkah mundur dengan menggunakan EBP (Error Backpropagation) untuk mengecek error setiap layer dan menggunakan penurunan gradient (Gradient Descent) untuk memperbahurui nilai parameter premis.

a. Pada lapis kelima dilakukan perhitungan error

ℰ5, =

�

� 5,

= −2( − ∗) (2.16)

dimanayp adalah target prediksi dan yp* adalah hasil prediksi.

b. Pada lapis keempat dilakukan perhitungan error.

ℰ4, =

c. Pada lapis ketiga dilakukan perhitungan error.

ℰ3, =

d. Pada lapis kedua dilakukan perhitungan error.

ℰ2, =

e. Pada lapis pertama dilakukan perhitungan error.

ℰ1, =

f. Dilakukan perhitungan error pada lapis pertama dengan parameter masukan.

ℰ , =

g. Dilakukan perhitungan untuk mengubah nilai parameter masukan pada lapisan pertama dengan metode Penurunan Gradient (Gradient Descent) yaitu metode Penurunan Tercuram (Steepest Descent, SD) karena lebih sederhana. Dimisalkan bahwa himpunan data pelatihan mempunyai P pasangan

masukan-keluaran yang diinginkan. Ukuran galat untuk masukan ke p (1 ≤ p ≤ P) adalah

jumlah galat kuadrat dari semua node keluaran.

= , − �, 2

Jika kasus ANFIS hanya terdapat satu node keluaran maka :

= ( − � )2 (2.24)

Yang menjadi tujuan adalah minimisasi seluruh galat untuk seluruh P pasangan masukan – keluaran pelatihan yang didefenisikan sebagai :

= Ep (2.25)

=1

Dengan menggunakan metode penurunan gradient SD sederhana tanpa minimisasi garis, maka formula pembaruan parameter generik α (misalnya parameter premis : a, b, c) adalah :

∆� = −� �

+

�� (2.26)

yang merupakan vektor gradient. Sedangkan � adalah laju pelatihan (digunakan konstanta yang kecil untuk metode tanpa minimisasi garis) yang didefinisikan oleh :

�

� ��� 2

(2.28)

dengan

k : ukuran langkah riil yang merupakan jarak Euclidean dari perubahan parameter sepanjang arah gradient di ruang parameter.

Untuk menghitung vektor gradient, bila parameter a mempengaruhi beberapa node digunakan rumus sebagai berikut.

�+

�� =

�+

� ∗

� ∗

�� (2.29)

∗∈�

dengan S adalah himpunan node yang dipengaruhi oleh parameter α.

Sedangkan O* dan F* adalah keluaran dan fungsi dari node di dalam S.

5. Ulangi proses iterasi hingga nilai epoh <MaxEpoch dan nilai EP > batasan

kesalahan (err).

6. Melakukan perhitungan kesalahan hasil prediksi dengan menggunakan MAPE (Mean Absolute Percentage Error) dengan rumus sebagai berikut.

=

−

× 100% (2.30)

dimana :

a = nilai aktual

2.8. Penelitian Terdahulu

Adapun penelitian terdahulu yang berkaitan dengan topik ini dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No. Judul Peneliti (Tahun) Hasil Keterangan

1. Peramalan Jumlah

2. Estimasi Penjualan Suku Cadang Mobil

3. Peramalan permintaan dan perencanaan

terkecil adalah 5 % untuk produk coca-cola 193ml.

Tabel 2.1 Penelitian Terdahulu (lanjutan)

No. Judul Peneliti (Tahun) Hasil Keterangan

4. Aplikasi Model Neuro Fuzzy Untuk Prediksi Tingkat Inflasi Di Indonesia.

Aidatul Fitriah & Agus Maman

Abadi (2011)

Menggunakan data inflasi dari Januari

2000 sampai

Februari 2011. Pada proses training diperoleh MAPE sebesar 40.32% dan pada proses testing diperoleh MAPE sebesar 193.11%.

ANFIS tidak cocok untuk jangka panjang, namun cocok untuk jangka pendek, misal tingkat inflasi 3 bulan

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Menurut Undang - Undang Perbankan No.7 tahun 1992, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2002). Bank tersebut diharapkan mampu menyediakan dana yang dibutuhkan oleh masyarakat yang akan mengajukan kredit.

Ada beberapa metode yang telah diimplementasikan dalam beberapa penelitian , untuk memprediksi atau meramalkan jumlah permintaan yang akan dipasarkan di masa akan datang, diantaranya : Average-Based Fuzzy Time Series (Tanjung, 2013); Fuzzy Mamdani (Djunaidi, dkk , 2005); Jaringan Saraf Tiruan Backpropagation (Septiarini & Sya‟Baniah, 2012); Winter Exponential Smoothing, Decomposition dan Event Based (Nur Putra, dkk, 2010); Fuzzy Sugeno (Basuki, 2010). Dari berbagai metode yang telah diteliti ini diperoleh nilai kesalahan peramalan yang berbeda-beda sesuai dengan data yang digunakan.

Pada penelitian ini penulis mencoba melakukan sebuah peramalan atau prediksi jumlah permintaan kredit pada suatu lembaga perbankan yang bergerak dibidang perkreditan yaitu BPR (Bank Perkreditan Rakyat) NBP 20 Delitua , menggunakan metode Adaptive Neuro Fuzzy Inference System (ANFIS). Alasan penulis menggunakan metode ini karena metode ANFIS ini telah banyak diterapkan diberbagai kasus peramalan atau prediksi seperti tingkat inflasi (Fitrah, 2011), peramalan beban listrik (Defit, 2013), dan lain sebagainya.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas rumusan masalah pada penelitian ini adalah bagaimana memprediksi atau meramalkan jumlah permintaan kredit agar sesuai dengan permintaan.

1.3. Batasan Masalah

Agar penelitian ini tidak menyimpang dari apa yang telah dirumuskan, maka penulis membatasi masalah yang akan dibahas pada skripsi ini. Batasan - batasan masalah yang akan dibahas pada penelitian ini antara lain :

1. Data yang akan digunakan adalah data realisasi kredit pada PT. BPR NBP 20 Delitua dari tahun 2006 sampai 2013.

2. Data akan dikelompokkan per hari dalam satuan rupiah (Rp).

3. Sistem ini akan menghasilkan prediksi permintaan kredit yang akan diberikan untuk 1 (satu) hari kedepan.

4. Menggunakan database MySql dan bahasa pemrograman PHP.

1.4. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk melakukan prediksi tentang jumlah permintaan kredit yang diberikan kepada masyarakat dengan periode 1 (satu) hari yang akan datang oleh lembaga perbankan yang bergerak di bidang pengkreditan.

1.5. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Mengetahui bagaimana pengimplementasian metode Adaptive Neuro Fuzzy Inference System (ANFIS) pada sistem komputer.

2. Sistem ini dapat bermanfaat sebagai masukan dalam pengambilan kebijakan perbankan pada PT. BPR NBP 20 Delitua.

3. Mengetahui tingkat keakuratan metode Adaptive Neuro Fuzzy Inference System (ANFIS) berdasarkan hasil perhitungan error peramalan pada data permintaan kredit yang diteliti.

1.6. Metodologi Penelitian

Metodologi penelitian yang digunakan pada penelitian ini adalah : a. Studi Literatur

Pada tahap ini dilakukan pengumpulan bahan referensi yang berkaitan dengan peramalan dan metode adaptive neuro fuzzy inference system dari buku, artikel, paper, makalah dan sumber lainnya.

b. Analisis

Pada tahap ini dilakukan analisis terhadap hasil studi literatur untuk mendapatkan pemahaman mengenai metode adaptive neuro fuzzy inference system untuk menyelesaikan masalah peramalan permintaan kredit di masyarakat.

c. Perancangan

Pada tahap ini dilakukan perancangan perangkat lunak yang dibangun, seperti perancangan proses dan antarmuka.

d. Implementasi

e. Pengujian

Pada tahap ini dilakukan pengujian terhadap perangkat lunak yang dibangun, dan apakah sudah sesuai dengan harapan penulis.

f. Penyusunan Laporan

Pada tahap ini dilakukan penulisan dokumentasi hasil analisis metode adaptive neuro fuzzy inference system untuk menyelesaikan masalah peramalan jumlah permintaan kredit di periode yang akan datang.

1.7. Sistematika Penulisan

Sistematika penulisan dari skripsi ini terdiri dari lima bagian utama sebagai berikut:

BAB 1 : PENDAHULUAN

Bab ini berisi latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian, dan sistematika penulisan.

BAB 2 : LANDASAN TEORI

Bab ini akan membahas teori-teori yang berhubungan dengan pokok pembahasan dalam penelitian ini. Pada bab ini akan dijelaskan tentang sistem peramalan secara umum dan metode adaptive neuro fuzzy inference system.

BAB 3 : ANALISIS DAN PERANCANGAN

Bab ini akan membahas analisis sistem, perancangan system, dan perancangan interfaceyang digunakan dalam pembuatan sistem peramalan jumlah permintaan kredit menggunakan metode adaptive neuro fuzzy inference system.

BAB 4 : IMPLEMENTASI DAN PENGUJIAN

Bab ini berisi pembahasan tentang implementasi dari analisis dan perancangan sistem dan pengujian terhadap sistem yang dibangun.

BAB 5 : KESIMPULAN DAN SARAN

ABSTRAK

Pemberian kredit kepada nasabah memerlukan perhitungan yang baik, agar perusahaan bisa mendapatkan laba yang maksimal. Oleh karena itu, dibutuhkan sistem yang dapat memprediksi permintaan kredit sesuai permintaan pasar. Data yang digunakan adalah data realisasi kredit pada perusahaan PT. BPR NBP 20 Delitua. Metode Adaptive Neuro Fuzzy Inference System (ANFIS) merupakan gabungan dari Artificial Neural Network (ANN) dan Fuzzy Inference Systems (FIS) yang menggunakan algoritma pembelajaran terhadap sekumpulan data. Berdasarkan hasil pengujian dengan data training dari tanggal 04 Januari 2006 s.d. 18 Februari 2012 dan data testing tanggal 19 Februari 2012 s.d. 31 Desember 2013, diperoleh nilai MAPE (Mean Absolute Percentage Error) sebesar 17.405% dengan menggunakan parameter laju pembelajaran = 0.09, momentum = 0.1, dan max epoch = 600.

CREDIT DEMAND PREDICTION USING ADAPTIVE NEURO FUZZY INFERENCE SYSTEM

ABSTRACT

Giving a credit to customers needs a good consideration so that your company can earn the maximum profit. Therefore, we need a system that can predict credit demand according to the market demand. Data used is realization data from PT. BPR NBP 20 Delitua. Adaptive neuro fuzzy inference system (ANFIS) is combination from Artificial Neural Network (ANN) and Fuzzy Inference Systems (FIS) by using learning algorithm against sets of data. Based on testing with training data from 04 January 2006 to 18 February 2012 and testing data from 19 February 2012 to 31 December 2013, MAPE value obtained (Mean Absolute Percentage Error) by 17.405% with using learning rate parameter = 0.09, momentum = 0.1, and max epoch = 600.

(ANFIS)

SKRIPSI

SAMUEL ANTHONIUS MADUWU

091402118

PROGRAM STUDI TEKNOLOGI INFORMASI

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Pemberian kredit kepada nasabah memerlukan perhitungan yang baik, agar perusahaan bisa mendapatkan laba yang maksimal. Oleh karena itu, dibutuhkan sistem yang dapat memprediksi permintaan kredit sesuai permintaan pasar. Data yang digunakan adalah data realisasi kredit pada perusahaan PT. BPR NBP 20 Delitua. Metode Adaptive Neuro Fuzzy Inference System (ANFIS) merupakan gabungan dari Artificial Neural Network (ANN) dan Fuzzy Inference Systems (FIS) yang menggunakan algoritma pembelajaran terhadap sekumpulan data. Berdasarkan hasil pengujian dengan data training dari tanggal 04 Januari 2006 s.d. 18 Februari 2012 dan data testing tanggal 19 Februari 2012 s.d. 31 Desember 2013, diperoleh nilai MAPE (Mean Absolute Percentage Error) sebesar 17.405% dengan menggunakan parameter laju pembelajaran = 0.09, momentum = 0.1, dan max epoch = 600.