PENGARUH PENJUALAN, LABA OPERASI DAN AKTIVA OPERASI TERHADAP RENTABILITAS PADA PT BUKIT ASAM

(PERSERO) TBK PERIODE 2006-2012

Oleh

PITRI BUDI YANTI

Skripsi

Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi

Pada

Jurusan Manajemen Fakultas Ekonomi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH PENJUALAN, LABA OPERASI DAN AKTIVA TETAP TERHADAP RENTABILITAS PADA PT. BUKIT ASAM

(PERSERO) TBK PERIODE 2006-2012

Oleh Pitri Budi Yanti

PT Bukit Asam merupakan perusahaan yang bergerak dibidang pertambangan batu bara. Pertambangan batu bara di Tanjung Enim dimulai sejak zaman kolonial Belanda tahun 1919 dengan menggunakan metode penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu di Tambang Air Laya. Pada dasarnya setiap perusahaan mempunyai tujuan untuk memaksimalkan laba agar perusahaannya dapat menjaga kelangsungan hidup dimasa yang akan datang dan dapat memberikan kesejahteraan kepada karyawannya serta pihak-pihak lain yang terlibat dalam kegiatan perusahaan.

Bukit Asam tiap tahun mengalami fluktuasi. Permasalahan yang diangkat dalam penulisan ini adalah apakah ada pengaruh penjualan, laba operasi dan aktiva operasi terhadap rentabilitas pada PT Bukit Asam Tbk tahun 2006-2012.

Tujuan penulisan ini adalah untuk mengetahui pengaruh laba operasi, penjualan dan aktiva operasi terhadap Rentabilitas pada PT Bukit Asam (PERSERO) Tbk dalam periode yang ditentukan dan untuk mengetahui faktor-faktor yang sangat mempengaruhi perkembangan Rentabilitas Ekonomi.

Hasil perhitungan dengan menggunakan analisis regresi linier berganda adalah sebagai berikut Y= -69.755+11.543X1+7.848X2-2.549X3+e. Hasil pengujian koefisien determinasi (R2) sebesar 0.772 , nilai tersebut bearti bahwa variabel independen yaitu laba operasi,penjualan dan aktiva operasi memiliki pengaruh yang kuat terhadap rentabilitas sebesar 77,2% dan sisanya 22,8% dipengaruhi oleh vgariabel lain. Dengan demikian terlihat bahwa variabel independen yang di amati berpengaruh terhadap rentabilitas. Sedangkan hasil penelitian Uji F-statistik (Uji Simultan) menunjukkan bahwa laba operasi, penjualan dan aktiva operasi secara bersama-sama (simultan) berpengaruh terhadap rentabilitas. Terlihat dari hasilnya diperoleh F hitung sebesar 31.413 serta nilai P-value dari F atau tingkat

signifikansi adalah sebesar 0,015, α = 5%. Jadi Fhitung (31.413) > Ftabel (3.01) dan

nilai signifikansi (0.000) yang lebih kecil dari α (0.05).

DAFTAR ISI

Halaman

DAFTAR TABEL ……… i

I. PENDAHULUAN ……….. 1

1.1 Latar Belakang ……….. 1

1.2 Permasalahan Penelitian ……… 6

1.3 Tujuan dan kegunaan Penelitian ……… 6

1.4 Kerangka Pemikiran ……….. 6

1.5 Hipotesis ……… 8

II. LANDASAN TEORI ……….. 9

2.1 Pengertian Rentabilitas ………... 9

2.2 Tujuan dan Kegunaan Analisis Rentabilitas……….... 10

2.3 Macam-macam Rentabilitas ……… 11

2.4 Hubungan antara Rentabilitas Ekonomis dan Rentabilitas Modal Sendiri ……….. 12

2.5 Analisis Regresi Linier Berganda ……… 14

III. METODE PENELITIAN ……….. 18

3.1 Metode Pengumpulan Data ……….. 18

3.2 Jenis dan Sumber Data ……… 18

3.4 Alat Analisis ……… 20

IV. PEMBAHASAN ……… 30

4.1 Analisis Perkembangan Penjualan ………..…… 30

4.2 Analisis Perkembangan Laba Operasi ..……… 31

4.3 Analisis Perkembangan Aktiva Operasi ………... 33

4.4 Analisis Perkembangan Rentabilitas………... 34

4.5 Statistik Deskriptif………... 35

4.6 Uji F-Stastistic ……….. 36

4.7 Uji t-Stastic ……… 37

V. SIMPULAN DAN SARAN ………. 42

5.1 Simpulan ……… 42

5.3 Saran ……….. 42

DAFTAR TABEL

Tabel Halaman

1.1Data Perkembangan Aktiva Lancar, Aktiva Tetap, dan Total

Aktiva PT Bukit Asam………..…. 3

1.2 Data Perkembangan Nilai Penjualan pada PT Bukit Asam…. …….. 4

1.3 Data Perkembangan Laba Bersih Pada PT Bukit Asam ………. 5

3.1 One Sample Kolmogorov-Smirnov Test Tabel ……. ...………. 22

3.2 Coefficients………..… 24

3.3 Tabel Dasar Pengambilan Keputusan Ada Tidaknya Autokorelasi … 25

3.4 Model Summary ……… ………. 25

3.5 Correlations ………. 26

4.1 Tabel Perkembangan Pejualan Batu Bara pada PT Bukit Asam ……. 30

4.2 Tabel Perkembangan Laba Operasi Batu Bara pada PT Bukit Asam.. 31

4.3 Tabel Perkembangan Aktiva Operasi Batu Bara pada PT Bukit Asam 33

4.4 Tabel Perkembangan Rentabilitas Batu Bara pada PT Bukit Asam…. 34

4.5 Descriptive Statistics ……… 36

4.6 Uji F-Statistic ………... 36

1 PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya setiap perusahaan mempunyai tujuan untuk memaksimalkan laba agar perusahaannya dapat menjaga kelangsungan hidup dimasa yang akan datang dan dapat memberikan kesejahteraan kepada karyawannya serta pihak-pihak lain yang terlibat dalam kegiatan perusahaan. Setiap kegiatan ekonomi berusaha untuk memaksimumkan nilai ekonomi yang dimilikinya ( Sutrisno,2003;3).

Laba hanya bisa diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri. Untuk itu penilaian terhadap perusahaan sangat penting dan bermanfaat, baik bagi perusahaan, maupun bagi pihak luar perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan. Bagi suatu perusahaan kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usahanya, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Sedangkan bagi pihak luar perusahaan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi terhadap perusahaan yang bersangkutan. Untuk itu perlu analisa yang lebih lanjut sehingga akan tergambar dengan jelas kinerja keuangan perusahaan, yaitu suatu ukuran yang dapat

2 untuk membuat keputusan-keputusan yang berhubungan dengan masalah keuangan perusahaan, guna dilaksanakan dimasa yang akan datang.

PT Bukit Asam merupakan perusahaan yang bergerak dibidang pertambangan batu bara. Pertambangan batu bara di Tanjung Enim dimulai sejak zaman kolonial Belanda tahun 1919 dengan menggunakan metode penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu di Tambang Air Laya. Selanjutnya mulai 1923

beroperasi dengan metode penambangan bawah tanah (underground mining) hingga 1940, sedangkan produksi untuk kepentingan komersial dimulai pada 1938.

Dalam rangka meningkatkan pengembangan industri batubara di Indonesia, pada 1990 Pemerintah menetapkan penggabungan Perum Tambang Batubara dengan Perseroan. Perseroan menjalankan strategi pemasaran yang meliputi komitmen jaminan kualitas produk, pelayanan pelanggan, koordinasi dan implementasi Supply Chain Management System . Untuk menjamin pelayanan pada pelanggan, Perseroan membuka layanan pengaduan dengan menyediakan saluran telpon, email maupun surat kepada pelanggan.

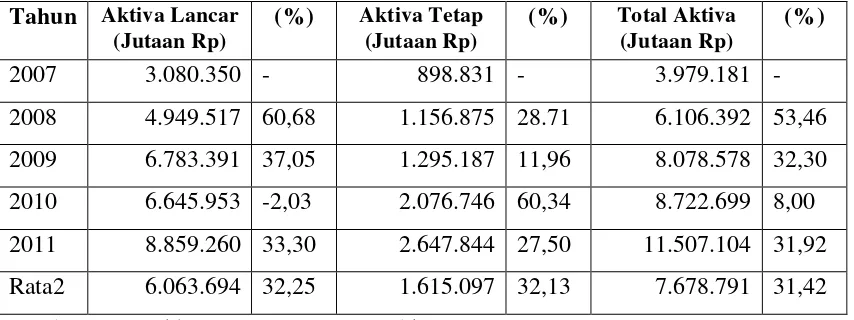

3 Tabel 1.1 Perkembangan Aktiva Lancar, Aktiva Tetap, dan Total Aktiva PT

Bukit Asam (Persero), Tbk Tahun 2007-2011. Tahun Aktiva Lancar

(Jutaan Rp) Sumber : PT Bukit Asam (PERSERO) Tbk

Tabel 1.1 menunjukkan perkembangan rata-rata aktiva lancar dan aktiva tetap. Dari tabel diatas dapat dilihat perkembangan rata-rata aktiva lancar sebesar 32,25 persen dan perkembangan rata-rata aktiva tetap sebesar 32,13 persen tiap tahunnya. Secara rata-rata perkembangan rata-rata total aktiva sebesar 31,42 persen tiap tahunnya. Besar kecilnya total aktiva yang ada dapat mempengaruhi rentabilitas pada PT Bukit Asam.

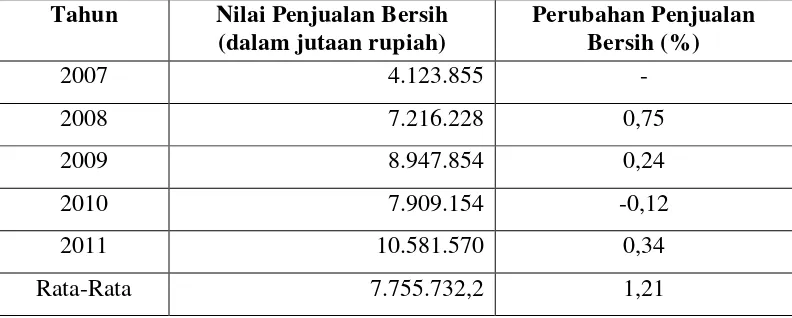

4 Perkembangan penjualan PT Bukit Asam (PERSERO) Tbk dapat dilihat pada Tabel 2.

Tabel 1.2 Perkembangan Nilai Penjualan pada PT Bukit Asam (PERSERO), Tbk Tahun 2007-2011.

Tahun Nilai Penjualan Bersih (dalam jutaan rupiah)

Rata-Rata 7.755.732,2 1,21

Sumber : PT Bukit Asam PERSERO,Tbk

Tabel 1.2 menunjukkan perkembangan nilai penjualan bersih yang diterima PT Bukit Asam Tbk, dari tabel tersebut dapat dilihat adanya fluktuasi dari tahun ke tahun. Pada tahun 2007 ke 2008 terjadi peningkatan dengan perubahan penjualan sebesar 0,75. Tahun 2008 ke 2009 terjadi peningkatan lagi dengan perubahan sebesar 0,24. Dan dari tahun 2009 ke 2010 terjadi penurunan sebesar -0,12. Kemudian dari tahun 2010 ke 2011 terjadi peningkatan kembali sebesar 0,34. Dan rata-rata perubahan penjualan bersihnya sebesar 1,21 persen.

Rentabilitas adalah kemampuan perusahaan dalam memperoleh laba. Laba bersih yaitu laba akhir sesudah semua biaya-biaya, baik biaya operasi maupun biaya hutang dan pajak dibayar. Jumlah laba bersih tiap tahunnya pada PT Bukit Asam

5 Tabel 1.3 Perkembangan Laba Bersih pada PT Bukit Asam (PERSERO), Tbk

Tahun 2007-2011.

Tahun Laba Bersih

(dalam jutaan rupiah)

2007 726.812

2008 1.714.617

2009 2.729.327

2010 1.998.937

2011 3.088.067

Rata-Rata 2.051.552

Sumber : PT Bukit Asam (PERSERO),Tbk

Tabel 3 menunjukkan perkembangan laba bersih PT Bukit Asam (PERSERO) Tbk tiap tahunnya. Dari tabel tersebut dapat dilihat bahwa perkembangan laba bersih terjadi peningkatan dari tahun 2007 sampai tahun 2009, pada tahun 2009 ke 2010 terjadi penurunan dan pada tahun 2010 ke 2011 terjadi peningkatan laba bersih kembali.

Aktiva, penjualan dan laba bersih pada PT Bukit Asam tiap tahunnya mengalami perubahan-perubahan. Dalam perubahan tersebut baik meningkatnya atau

6 1. 2 Permasalahan

Berdasarkan data-data dan uraian tersebut, maka permasalahan yang diangkat dalam penulisan skripsi ini adalah :

“Apakah laba operasi, penjualan dan aktiva operasi berpengaruh terhadap rentabilitas

modal sendiri pada PT Bukit Asam (PERSERO) Tbk ?”.

1.3Tujuan dan kegunaan penulisan

Tujuan dan kegunaan penulisan ini adalah :

1.3.1 Untuk mengetahui pengaruh laba operasi, penjualan dan aktiva operasi terhadap Rentabilitas pada PT Bukit Asam (PERSERO) Tbk dalam periode yang ditentukan.

1.3.2 Untuk mengetahui faktor-faktor yang sangat mempengaruhi perkembangan Rentabilitas.

1.3.3 Sebagai bahan pertimbangan bagi manajemen perusahaan dalam menganalisis dan menentukan kebijaksanaan usaha dimasa yang akan datang.

1.4 Kerangka Pemikiran

7 adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut

(Bambang Riyanto 1995;28).

Laba bersih operasi yaitu laba yang diperoleh semata-mata dari hasil aktivitas operasional perusahaan sehari-hari, yang merupakan hasil yang diperoleh dari hasil penjualan setelah dikurangi semua biaya yang terjadi selama suatu periode tertentu sebelum dikenakan beban bunga dan pajak. Hasil penjualan adalah pendapatan yang diperoleh dari transaksi penjualan secara tunai atau kredit kepada para langganan untuk suatu periode tertentu. Jumlah yang diterima dari hasil penjualan tersebut tidak termasuk pajak penjualan atau pajak pertambahan nilai yang dipungut berdasarkan petunjuk kantor pajak.

Mengenai definisi aktiva Operasional Bambang Riyanto (2001 : 30) mengemukakan pendapatnya sebagai berikut “Modal atau aktiva operasi(operating capital atau

operating assets) adalah seluruh modal atau aktiva yang bekerja di dalam perusahaan,

baik yang berasal dari modal sendiri maupun modal asing yang dipergunakan untuk menghasilkan laba”. Sedangkan menurut Munawir (2004 :87), yang dimaksud dengan

“Operating assets adalah semua aktiva kecuali investasi jangka panjang dan

8 1.5 Hipotesis

Variabel Independen

Variabel Dependen

Hipotesis

Hipotesis dapat diartikan sebagai suatu kesimpulan yang masih harus diuji

kebenarannya, hal ini demikian tersebut sesuai pendapat (Hermawan Wasito, 1992: 40) yang menyatakan bahwa hipotesis dalam jawaban masalah yang bersifat

sementara yang mungkin benar atau salah.

H1 : Laba operasi berpengaruh positif terhadap rentabilitas pada PT Bukit Asam Tbk pada tahun 2006-2012.

H2 : Penjualan berpengaruh positif terhadap rentabilitas pada PT Bukit Asam Tbk pada tahun 2006-2012.

H3 : Aktiva operasi berpengaruh positif terhadap rentabilitas pada PT Bukit Asam Tbk pada tahun 2006-2012.

Laba Operasi (X1)

Penjualan (X2)

Aktiva Operasi (X3)

9 II. LANDASAN TEORI

2.1 Pengertian Rentabilitas

Perusahaan yang mempunyai tujuan margin keuntungan akan selalu berusaha untuk meningkatkan jumlah laba yang akan diperoleh, namun laba yang besar belum tentu merupakan ukuran bahwa perusahaan telah bekerja secara efisien.

Efisien atau tidaknya suatu perusahaan baru dapat diketahui dengan membandingkan antara laba yang diperoleh dengan modal yang digunakan untuk mendapatkan laba tersebut atau dengan kata lain dengan cara menghitung rasio rentabilitasnya.

Menurut Bambang Riyanto (1995;28):

Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu dan umumnya dirumuskan sebagai L/M, dimana L adalah jumlah laba yang diperoleh dalam periode tertentu dan M adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut.

10 1. Rentabilitas merupakan alat pembanding pada berbagai alternatif investasi atau

penanaman modal yang sudah tentu sesuai dengan tingkat risikonya masing-masing. Secara umum dapat dikatakan semakin besar risiko suatu investasi maka dituntut rentabilitas yang semakin tinggi, demikian pula sebaliknya.

2. Rentabilitas menggambarkan tingkat laba yang dihasilkan menurut jumlah modal yang ditanamkan karena rentabilitas dinyatakan dalam angka relatif.

2.2Tujuan dan Kegunaan Analisis Rentabilitas

Pengertian rentabilitas sebagai kriteria penilaian hasil operasi perusahaan mempunyai tujuan pokok dan dapat digunakan sebagai berikut :

1. Sebagai indikator tentang efektifitas manajemen

Tinggi rendahnya rentabilitas yang dihasilkan oleh suatu perusahaan tergantung pada kemahiran dan motivasi dari manajer. Rentabilitas merupakan salah satu faktor yang menarik perhatian para analis, karena mampu menggambarkan kriteria yang sangat diperlukan untuk menilai sukses tidaknya suatu perusahaan. 2. Suatu alat untuk membuat proyeksi laba perusahaan

Rentabilitas menggambarkan korelasi antara tingkat laba dengan jumlah dengan jumlah modal yang ditanamkan, maka sangat membantu bagi para analis untuk membuat proyeksi laba pada berbagai tingkat jumlah modal yang ditanamkan pada jenis usaha yang bersangkutan.

3. Sebagai alat pengendalian bagi manajemen.

11 budget pelaksanaan operasi perusahaan, kriteria penilaian alternatif dan dasar pengembalian keputusan penanaman modal (Suprapto, 1994;353).

2.3 Macam-macam Rentabilitas

Rasio rentabilitas merupakan salah satu alat ukur untuk menilai efisiensi atau

tidaknya suatu perusahaan dapat dikelompokkan menjadi dua bagian yaitu rentabilitas ekonomis dan rentabilitas modal sendiri.

2.3.1 Rentabilitas Ekonomis (RE)

Rentabilitas Ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase.

(Bambang Riyanto, 1995;28).

RE =

Oleh karena itu pengertian rentabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu perusahaan, maka Rentabilitas Ekonomis sering dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

12 2.3.2 Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri adalah kemampuan perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. (Bambang Riyanto, 1995;37)

Dengan rentabilitas modal sendiri perusahaan akan mengetahui beberapa tingkat keuntungan yang diperoleh dari modal-modal yang ditanamkan. Laba yang

diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba bersih yaitu laba operasi setelah dikurangi dengan bunga modal asing dan pajak penghasilan atau earning after tax, sedangkan modalnya adalah modal sendiri.

Rumus :

2.4 Hubungan antara Rentabilitas Ekonomis (RE) dan Rentabilitas Modal Sendiri

Hasil perhitungan dan perbandingan laba dengan modal pada Rentabilitas Ekonomis dimana modal yang digunakan merupakan penjumlahan dari modal asing dan modal sendiri yang menyebabkan perubahan Rentabilitas Ekonomis pada berbagai tingkat penggunaan modal asing yang berpengaruh terhadap rentabilitas modal sendiri.

13 Semakin tinggi Rentabilitas Ekonomis dengan tingkat penggunaan modal asing yang besar akan mengakibatkan naiknya tingkat rentabilitas modal sendiri dengan asumsi bunga tetap. Sebaliknya pada kondisi yang buruk dimana Rentabilitas Ekonomisnya turun, perusahaan yang mempunyai modal asing yang lebih tinggi akan mengalami penurunan rentabilitas modal sendiri yang lebih besar.

(Bambang Riyanto, 1995;41)

Keadaan dimana perusahaan memerlukan tambahan modal yang akan dipergunakan untuk perluasan usaha, seperti usaha untuk meningkatkan volume produksi dan lain-lain, maka penambahan modal tersebut dapat dibiayai dengan modal sendiri atau dengan modal asing atau keduanya.

Suatu penambahan modal yang dibiayai dengan penarikan modal asing akan memberikan efek yang menguntungkan terhadap modal sendiri, apabila tingkat pengembalian (rate of return) dari penambahan modal sendiri dengan modal asing tersebut lebih besar dibandingkan dengan biaya bunganya. Sebaliknnya penambahan modal asing memberikan efek merugikan terhadap modal sendiri apabila tingkat pengembalian dari penambahan modal asing tersebut lebih kecil dibandingkan dengan biaya modal atau biaya bunganya. Dengan kata lain bahwa tambahan modal asing tidak dibenarkan apabila rentabilitas modal sendiri dengan tambahan modal asing lebih kecil daripada rentabilitas modal sendiri dengan tambahan modal sendiri.

14 menguntungkan terhadap rentabilitas modal sendiri. Jadi penambahan modal tersebut sama saja, baik dibiayai dengan modal sendiri atau dengan modal asing.

2.5 Analisis Regresi Linier Berganda

Salah satu tujuan analisis data adalah untuk memperkirakan atau memperhitungkan besarnya efek kuantitatif dari perubahan suatu kejadian terhadap kejadian lainnya.

Untuk keperluan evaluasi atau penilaian suatu kebijaksanaan, efek kuantitatif dari perubahan suatu kejadian terhadap kejadian lainnya dapat dinyatakan didalam perubahan nilai variabel, baik variabel bebas dan variabel terikat. Apabila dua variabel atau lebih mempunyai hubungan, maka perubahan nilai variabel yang satu akan mempengaruhi variabel yang lain. Hubungan antar variabel ini dapat

dinyatakan dalam bentuk fungsi linier.

Apabila bentuk fungsinya tidak diketahui, maka dengan mengetahui nilai dari suatu variabel lainnya dapat diperkirakan atau diramalkan. Data hasil ramalan yang dapat menggambarkan kemampuan untuk jangka waktu yang akan datang sangat berguna bagi dasar perencanaan. Untuk membuat ramalan, maka kedua variabel harus mempunyai hubungan dan pengaruh yang kuat. Kuat tidaknya hubungan tersebut dapat diukur dengan suatu nilai yang disebut koefisien korelasi. Sedangkan besarnya pengaruh suatu variabel terhadap variabel lainnya diukur dengan koefisien regresi.

15 Y = a +b1X1+b2X2+b3X3+…..bkXk

Keterangan :

Y = Rentabilitas (Prosentase), tahun 2006-2012 a = Intersep/konstan

b = Koefisien Regresi Variabel

X1 = Laba Operasi (Rupiah), PT Bukit Asam tahun 2006-2012 X2 = Penjualan (Rupiah), PT Bukit Asam tahun 2006-2012 X3 = Aktiva Operasi (Rupiah), PT Bukit Asam tahun 2006-2012

Terdapat beberapa asumsi penting didalam regresi linier berganda,yaitu :

1. Nilai setiap faktor pengganggu sama dengan nol untuk semua hasil observasi.

2. Faktor pengganggu yang satu tidak berkorelasi (bebas) terhadap faktor pengganggu lainnya, akan tetapi mempunyai varian yang sama.

3. X1, X2,..,Xk merupakan bilangan riil, tanpa mengandung kesalahan. Dengan kata lain matriks merupakan himpunan angka-angka konstan (fixed number).

4. Matriks X mempunyai rank k < n (ada k kelompok dari matriks X yang bebas linier). Banyaknya observasi n harus lebih banyak dari banyaknya variabel atau lebih banyak dari koefisien regresi parsial yang akan diestimasi.

(J.Suprapto, 1994;271)

16 Laba operasi adalah perbedaan antara pemasukan dan biaya serta pengeluaran terkait dari suatu bisnis, kecuali pendapatan yang berasal dari sumber-sumber diluar kegiatan normal bisnis perusahaan dan sebelum pengeluaran pendapatan. Pengeluaran

pendapatan adalah suatu golongan pos yang terdiri dari atas seksi akhir laporan pendapatan suatu perusahaan, yang meskipun diperlukan dalam perjalanan bisnis dan biasanya dibebankan sebelum sampai pada pendapatan bersih, lebih banyak bersifat biaya yang dipaksakan dari luar dari pada biaya yang dapat dikendalikan dalam operasi sehari-hari. Didalamnya terdapat bunga, diskonto dan pengeluaran atas obligasi yang diamortisasi, pajak pendapatan, kerugian atas penjualan mesin, divisi dan pos-pos property utama, penyesuaian untuk tahun yang lampau, sedangkan menurut bahasa bisnis laba sebelum bunga dan pajak atau EBIT (Earning Before Interest and Tax). (Sutrisno,2003;26).

2.5.2 Penjualan

17 termasuk sebagai hasil penjualan, maka biaya tersebut merupakan elemen biaya penjualan. ( Sutrisno,2003;46).

2.5.3 Aktiva Operasi

Aktiva merupakan jumlah uang yang dinyatakan atas sumber-sumber ekonomi yang dimiliki oleh perusahaan, baik yang berupa uang, barang dan hak-hak yang dijamin oleh undang-undang atau pihak-pihak tertentu yang timbul dari transaksi-transaksi atau peristiwa-peristiwa lalu.

18

III. METODE PENELITIAN

3.1 Metode Pengumpulan Data

3.1.1 Penelitian Kepustakaan ( Library Research)

Penelitian kepustakaan dilakukan dengan mempelajari buku-buku literatur manajemen keuangan dan tulisan ilmiah lainnya yang ada kaitannya dengan penulisan skripsi ini.

3.1.2 Penelitian Lapangan (Field Research)

Penelitian dengan mengumpulkan data melalui istansi yang berkaitan dan website yang relevan dengan pokok bahasan.

3.2 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penulisan ini adalah :

1. Data Primer, yaitu data hasil penelitian lapangan yang sumbernya di dapat dengan cara melakukan pengumpulan data di Bursa Efek Indonesia. 2. Data Sekunder, yaitu data hasil penelitian kepustakaan yang sumbernya

19

3.3Variabel Penelitian

3.3.1 Variabel Independen (X)

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah :

a. Laba Operasi (X1)

Rentabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau assets yang digunakan untuk menghasilkan keuntungan tersebut (operating assets). Yang dimaksud dengan operating assets adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok

perusahaan. Rumus perhitungannya adalah :

Operating income =

b. Penjualan (X2)

20

c. Aktiva Operasi

Pengukuran ini menunjukkan seberapa jauh aktiva telah dipergunakan di dalam kegiatan perusahaan.

Aktiva Operasi = Aktiva Operasi Rupiah

3.3.2 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah

a. Rentabilitas Modal Sendiri =

3.4Alat Analisis

3.4.1 Analisis Regresi Linier Berganda

Analisis ini digunakan untuk menguji hipotesis yang diajukan oleh penulis. Hubungan antar variabel terikat dan gariabel bebas dalam regresi linier berganda adalah sebagai berikut:

Y RE = a + bX1 (laba operasi) + bX2 (penjualan) + bX3 (aktiva operasi ) + Et Keterangan:

Y = Rentabilitas (persentase)

a = konstanta

21

X1 = Laba Operasi (Rupiah) X2 = Penjualan (Rupiah) X3 = Aktiva Operasi (Rupiah) Et = Error Term

3.4.2 Uji Asumsi Klasik.

Uji Normalitas.

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah apabila keduanya mempunyai distribusi normal atau mendekati normal. Seperti yang diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid.

Untuk megetahui apakah suatu data tersebut normal atau tidak secara statistik maka dilakukan uji normalitas menurut Kolmogorov-Smirnov satu arah atau analisis grafis. Uji Kolmogorov-Smirnov dua arah menggunakan kepercayaan 5 persen.

Dasar pengambilan keputusan normal atau tidaknya data yang akan diolah adalah sebagai berikut:

(1) Apabila hasil signifikansi atau rentabilitas lebih besar (>) dari 0,05 maka data terdistribusi normal.

22

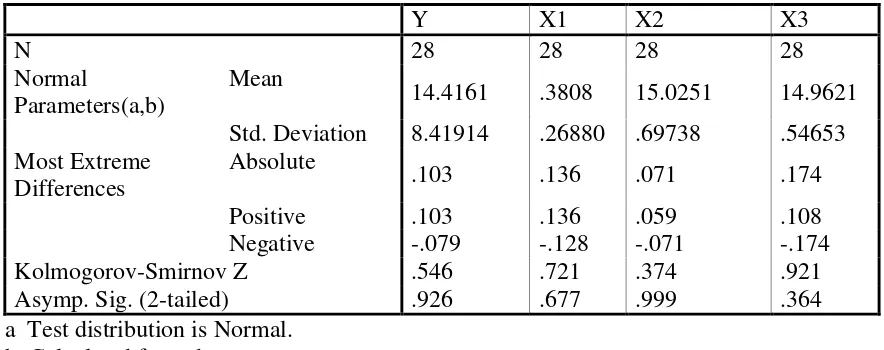

Uji asumsi normalitas dengan melakukan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) menunjukkan hasil sebagai berikut :

Tabel 3.1 a Test distribution is Normal.

b Calculated from data. Sumber : Output SPSS 16

Hasil uji Kolmogorov-Smirnov menunjukkan bahwa nilai Asymp.Sig adalah sebesar 0.926. nilai ini lebih besar dari 0.05 sehingga data residual berdistribusi normal. Dengan demikian dapat disimpulkan bahwa data terdistribusi secara normal.

Uji Multikolinearitas.

23

maka akan sangat sulit untuk memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya.

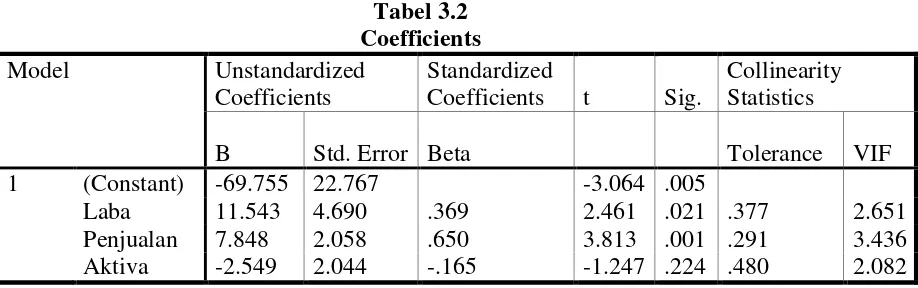

Dengan adanya multikolinearitas, maka standar kesalahan untuk masing-masing koefisien akan sangat besar, sehingga mengakibatkan nilai t menjadi rendah. Untuk mengetahui apakah ada korelasi diantara variabel-variabel bebas dapat diketahui dengan melihat dari nilai tolerance dan Variance Inflation Factor (VIF). Kedua ukuran tersebut menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat dan diregres terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang sangat tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah tolerance 0,10 atau sama dengan VIF diatas 10. Setiap peneliti harus menentukan tingkat kolinearitas yang masih dapat diterima.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Nilai Variance Inflation Factor (VIF) pada model regresi, menunjukkan hasil sebagai berikut :

Suatu model regresi dinyatakan bebas dari multikolinieritas jika mempunyai nilai tolerance diatas 0,1 dan nilai VIF (Variance Inflation Factor) dibawah 10. Pada tabel

24

didapat kesimpulan bahwa tidak terjadi masalah multikolinieritas antar variabel independen dalam model regresi tersebut.

Tabel 3.2 a Dependent Variable: rentabilitas

Sumber : Output SPSS 16

Uji Autokorelasi.

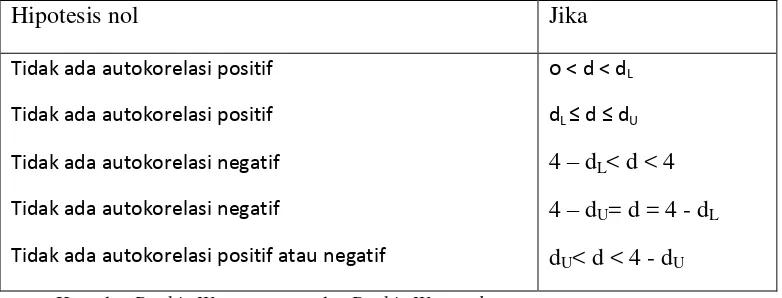

Autokorelasi akan terjadi apabila munculnya suatu data dipengaruhi oleh data sebelumnya. Dengan kata lain, pengujian ini dimaksudkan untuk melihat adanya hubungan antara data (observasi) satu dengan data yang lainnya dalam 1 variabel. Untuk mendeteksi ada tidaknya autokorelasi dapat digunakan metode grafik maupun uji Durbin Waston (DW).

Berikut ini dasar pengambilan keputusan ada tidaknya autokorelasi yang berdasarkan: (1) Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka

koefisien autokorelasinya sama dengan nol, berarti tidak ada autokorelasi. (2) Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl) maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif. (3) Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya lebih kecil

25

(4) Bila nilai DW terletak antara batas atas (du) dan dibawah batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan.

Tabel 3.3

Tabel Dasar Pengambilan keputusan ada tidaknya autokorelasi:

Hipotesis nol Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau negatif

0 < d < dL

Hasil perhitungan yang dilakukan dengan menggunakan uji Durbin Watson (DW test) untuk uji asumsi autokorelasi, diperoleh hasil sebagai berikut :

Tabel 3.4

a Predictors: (Constant), aktiva, laba, penjualan b Dependent Variable: rentabilitas

26

Tabel diatas menunjukkan bahwa nilai DW sebesar 2.291. Nilai ini menjelaskan bahwa tidak ada autokorelasi pada model.

Uji Heteroskedastisitas.

Heteroskedastisitas adalah keadaan dimana dalam model regresi terjadi

ketidaksamaan varian dari residual pada satu pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Analisis regresi linier berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel independen.

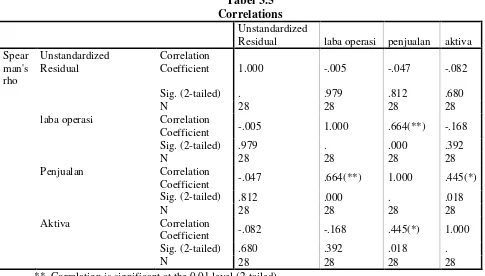

Tabel 3.5 Correlations

Unstandardized

Residual laba operasi penjualan aktiva

Spear

** Correlation is significant at the 0.01 level (2-tailed). * Correlation is significant at the 0.05 level (2-tailed).

27

Berdasarkan hasil output korelasi diatas diatas didapat bahwa nilai korelasi antara laba operasi dengan unstandarlized residual pada penelitian diatas menghasilkan nilai signifikansi 0,979 lalu nilai korelasi antara penjualan dengan unstandarlized residual menghasilkan nilai signifikansi 0,812 lalu nilai korelasi antara aktiva operasi dengan unstandarlized residual menghasilkan nilai signifikansi 0,680. Berdasarkan hasil output korelasi pada penelitian diatas didapat kesimpulan bahwa nilai masing-masing korelasi berada diatas tingkat signifikansi 0,05 maka dapat disimpulkan bahwa tidak terjadi gangguan masalah heteroskedatisitas pada model regresi dalam penelitian ini.

3.4.3 Uji Hipotesis.

Setelah melakukan uji asumsi klasik, langkah selanjutnya adalah melakukan uji statistik yang terdiri dari uji F, uji t dan melihat koefisien alfa untuk melihat ada tidaknya pengaruh rentabilitas ekonomis, laba operasi, penjualan dan aktiva operasi. Pengujian hipotesis secara parsial menggunakan uji statistik t, dengan langkah-langkah sebagai berikut :

(1) Merumuskan Hipotesis. (a)Laba Operasi.

Ho1 : b1 = 0

(tidak ada pengaruh positif laba operasi terhadap rentabilitas ekonomis).

Ha1 : b1 > 0

28

(b) Penjualan. Ho2 : b2 = 0

(tidak ada pengaruh positif penjualan perusahaan terhadap rentabilitas ekonomis).

Ha2 : b2 > 0

(ada pengaruh positif penjualan perusahaan terhadap rentabilitas ekonomis).

(c) Aktiva Operasi a. Ho3 : b3 = 0

(tidak ada pengaruh positif aktiva operasi perusahaan terhadap rentabilitas ekonomis).

b. Ha3 : b3 < 0

(ada pengaruh positif aktiva operasi perusahaan terhadap rentabilitas ekonomis).

(2) Menentukan tingkat signifikansi, yaitu a = 0,05 dan df = n-k-1 guna menentukan t tabel.

(3) Menghitung nilai t-hitung dengan bantuan paket program komputer SPSS, program analisis Regression Linear.

(4) Membandingkan nilai t-hitung dengan t-tabel dengan ketentuan apabila: t-hitung > t-tabel, berarti Ha diterima dan H0 ditolak (signifikan),

29

Pengujian hipotesis secara simultan menggunakan uji statistik F, dengan langkah-langkah sebagai berikut :

(a) Merumuskan Hipotesis Ho : b1, b2 = 0

(tidak ada pengaruh Laba Operasi, Penjualan dan Aktiva Operasi Perusahaan secara bersama-sama terhadap rentabilitas).

Ha : b1, b2 ≠ 0

(ada pengaruh Laba Operasi, Penjualan dan Aktiva Operasi Perusahaan secara bersama-sama terhadap rentabilitas).

(b) Memilih uji statistik, memilih uji-F karena hendak menentukan pengaruh berbagai variabel independen secara bersama-sama terhadap variabel dependen. (c) Menentukan tingkat signifikansi yaitu d = 0,05 dan df = k/n-k-1

(d) Menghitung F-hitung atau F-statistik dengan bantuan paket program komputer SPSS, program analisis Multiple Regression.

(e) Membandingkan nilai F-hitung dengan F-tabel, dengan ketentuan:

42 V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pada hasil penelitian mengenai pengaruh Laba Operasi, Penjualan dan Aktiva Operasi terhadap Rentabilitas pada PT. BUKIT ASAM Tbk periode 2006 – 2012, maka dapat disimpulkan bahwa:

Laba operasi dan penjualan berpengaruh positif dan signifikan terhadap

rentabilitas ekonomis dan aktiva operasi berpengaruh negatif dan tidak signifikan terhadap rentabilitas ekonomis.

Perkembangan rata penjualan batu bara sebesar 25.35%, perkembangan rata-rata laba operasi sebesar 51.17% dan perkembangan rata-rata-rata-rata aktiva operasi sebesar 26.59%. Jadi penjualan, laba operasi dan aktiva operasi memiliki pengaruh terhadap rentabilitas ekonomis.

5.2Saran

Berdasarkan pada hasil penelitian dan kesimpulan yang dilakukan, maka terdapat beberapa saran yang dapat diberikan dari penelitian ini, yaitu :

43 Rentabilitas untuk dapat menambahkan variabel-variabel lain yang relevan dan berpengaruh terhadap rentabilitas.

DAFTAR PUSTAKA

Arif, Sritua. 1993. Metodologi Penelitian Ekonomi. UI Press. Jakarta.

Brigham, Eugene F.dan Joel F. Houston,2001. Manajemen Keuangan. Edisi 8. Erlangga. Jakarta. Irianto, Prof. Dr. H. Agus. 2004. Statistik Konsep Dasar Aplikasi dan Pengembangannya. Enada

Media Group.

Munawir,S.1995. Analisis Laporan Keuangan. Edisi Keempat. Penerbit Liberty. Yogyakarta Riyanto, Bambang. 1995. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Universitas

Gajah Mada. Yogyakarta.

Sutrisno. 2003. Manajemen Keuangan. Edisi kesatu. Penerbit Ekonsia. Yogyakarta.

Suprapto, J. 1994. Statistik Teori dan Aplikasi. Edisi 5. Jilid II. Erlangga. Jakarta.

__________ 2012. Pedoman Penulisan Karya Ilmiah Universitas Lampung. Edisi Revisi. Bandar Lampung : Lampung University Press.

www.bukitasam.co.id

www.idx.co.id