ANALISIS KEMAMPUAN KOMPONEN RASIO RENTABILITAS DAN RASIO AKTIVA PRODUKTIF DALAM MENINGKATKAN

KECUKUPAN MODAL BANK UMUM SYARIAH Periode 2013-2015

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

RISKI AMELIA NIM : 1112046100051

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini adalah hasil karya saya sendiri untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa skripsi ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta, termasuk pencabutan gelar akademik.

Jakarta, 18 Agustus 2016

ABSTRAK

Riski Amelia (NIM: 1112046100051), Analisis Kemampuan Komponen Rasio Rentabilitas dan Rasio Aktiva Produktif dalam Meningkatkan Kecukupan Modal Bank Umum Syariah Periode 2013-2015. Skripsi strata 1 (S1) konsentrasi Perbankan Syariah Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah jakarta 2016.

Penelitian ini bertujuan untuk mengetahui seberapa besar kemampuan rasio rentabilitas (ROA, BOPO) dan rasio aktiva produktif (NPF) dalam meningkatkan kecukupan modal (CAR). Metode yang digunakan yaitu metode kuantitatif dengan data yang bersumber dari laporan publikasi triwulan 11 Bank Umum Syariah periode 2013-2015. Data yang terkumpul dianalisis menggunakan metode analisis regresi data panel.

Hasil penelitian menyatakan bahwa ROA, BOPO dan NPF berpengaruh secara signifikan terhadap CAR secara bersama-sama sebesar 93,85%. Kemudian secara parsial hasil penelitian menunjukkan bahwa ROA dan NPF berpengaruh signifikan, sedangkan BOPO tidak berpengaruh signifikan.

Kata Kunci : Rentabilitas (ROA, BOPO), Aktiva Produktif (NPF), dan Kecukupan Modal (CAR)

Pembimbing : Aini Masruroh, SEI., M.M.

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah serta

karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Analisis Kemampuan Komponen Rasio Rentabilitas Dan Rasio Aktiva Produktif Dalam Meningkatkan Kecukupan Modal Bank Umum Syariah”.

Shalawat beriring salam senantiasa terlimpahkan kepada Nabi Muhammad SAW. yang telah membawa ummat dari zaman jahiliyah sampai ke zaman yang

terang-benderang dan penuh dengan khazanah keilmuan saat sekarang ini.

Penulis menyadari bahwa skripsi ini bisa terselesaikan berkat doa, dukungan dan bantuan dari berbagai pihak baik secara langsung ataupun tidak

langsung. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada:

1. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, Bapak Dr. Phil Asep Saepudin Jahar, M.A.

2. Ketua Program Studi Muamalat Bapak AM. Hasan Ali, M.A. yang telah

memberikan ilmunya.

3. Sekretaris Program Studi Muamalat Bapak Dr. Abdurrauf, M.A.yang telah

memberikan ilmunya.

memberikan banyak masukan saran-saran sehingga skripsi ini dapat terselesaikan. Semoga apa yang telah ibu ajarkan dan arahkan mendapat

balasan dari Allah SWT.

5. Seluruh Dosen dan civitas akademik Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan ilmunya selama ini.

6. Kedua orang tuaku tersayang Bapak Azhari dan Ibu Djuliriani, yang dengan

tulus selalu mendo’akan, memberi dorongan dan semangat yang tiada henti

kepada penulis, sehingga penulis mampu menyelesaikan tugas akhir ini.

Semoga mama dan papa selalu berada di lindungan dan kasih sayang-Nya. 7. Kakakku, Risca Azhari, serta adik-adikku Risma Alvionita dan Maulana

Rafli, yang telah memberikan motivasi dan mental yang kuat.

8. Tegar Akbar, yang selalu memberikan semangat, motivasi dan selalu setia menemani sehingga penulis dapat menyelesaikan skripsi ini.

9. Sahabat-sahabatku, Nanda Rusandy, Nuke Wulandari, Rahma Julianti yang telah menjadi sahabat yang baik selama ini, terima kasih untuk semua kebaikan dan kasih sayang kalian, semoga kita selalu dalam lindungan Allah.

10. Untuk seluruh teman-teman seperjuangan PS B 2012, teman-teman KKN Pribumi 2015, kebaikan kalian tidak pernah terlupakan.

11. Semua pihak yang tidak dapat disebutkan satu persatu, baik secara langsung maupun tidak langsung atas do’a dan bantuannya kepada penulis, saya

ucapkan terimakasih banyak. Semoga do’a yang baik akan di ijabah oleh

Akhir kata, penulis mengucapkan banyak terima kasih atas semua pihak yang turut berperan dalam proses penyelesaian skripsi ini. Semoga karya ini dapat

bermanfaat bagi semua kalangan masyarakat dan para akademisi.

Wassamu’alaikum Warah Matullahi Wabarakatuh

Jakarta, 18 Juli 2016

DAFTAR ISI

HALAMAN JUDUL ...

HALAMAN PERSETUJUAN PEMBIMBING ...

LEMBAR PENGESAHAN ...

A. Latar Belakang Masalah ...

B. Identifikasi Masalah ... C. Pembatasan Penelitian ...

D. Rasio Rentabilitas ... 1. Return On Assets ...

2. Beban Operasional Pendapatan Operasional ... E. Rasio Aktiva produktif ...

F. Review Studi Terdahulu ... G. Hipotesis Penelitian ...

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 1. Jenis Penelitian ...

2. Jenis dan Sumber Data ... B. Objek Penelitian ... C. Metode Pengumpulan Data ...

D. Metode Analisis Data ... 1. Model Regresi Data Panel ...

2. Pengujian Model ...

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ...

C. Pengujian Model Regresi Data Panel ... E. Pengujian Hipotesis dengan Analisis Regresi Data Panel ...

1. Uji t ... 2. Uji F ... 3. Koefisien Determinasi ...

4. Persamaan Model Regresi ... F. Interpretasi Hasil Penelitian ...

DAFTAR TABEL

1.1 Laba Bank-Bank Umum Syariah ...

2.1Penelitian Terdahulu ... 4.1 Uji Chow ... 4.2 Uji Haussman ...

4.3 Uji Autokorelasi ... 4.4 Uji Multikolinearitas ...

4.5 Uji Heteroskedastisitas ... 4.6 Uji t ... 4.7 Uji F ...

4.8 Koefisien Determinasi ... 4.9 Model Regresi ...

3

33 60 61

63 64

65 66 69

DAFTAR GAMBAR

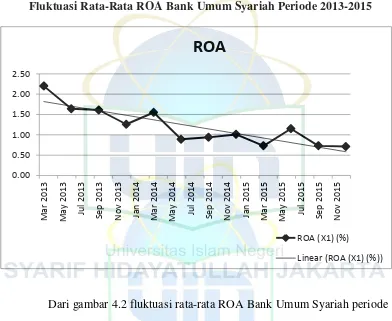

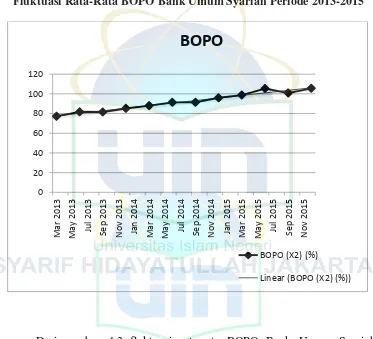

1.1 Kerangka Penelitian... 4.1 Fluktuasi Rata-Rata CAR Bank Umum Syariah Periode 2013-2015...

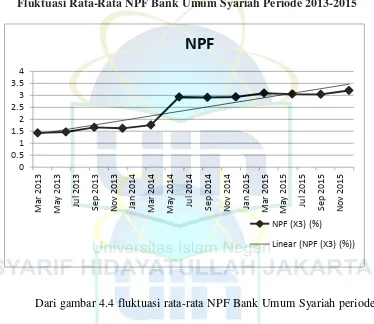

4.2 Fluktuasi Rata-Rata ROA Bank Umum Syariah Periode 2013-2015 .... 4.3 Fluktuasi Rata-Rata BOPO Bank Umum Syariah Periode 2013-2015.. 4.4 Fluktuasi Rata-Rata NPF Bank Umum Syariah Periode 2013-2015 ...

4.5 Uji Normalitas ...

10 56

57 58 59

LAMPIRAN

1. Data Rasio Keuangan Triwulan 11 Bank Umum Syariah Periode 2013-2015

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Memperoleh keuntungan merupakan tujuan utama berdirinya suatu

badan usaha, baik badan usaha yang berbentuk Perseroan Terbatas (PT), yayasan maupun bentuk-bentuk badan usaha lainnya. Keuntungan yang diperoleh tidak saja digunakan untuk membiayai operasi perusahaan, seperti

membayar gaji serta biaya-biaya lainnya, akan tetapi juga digunakan untuk ekspansi usaha melalui berbagai kegiatan pada masa yang akan datang.

Kemudian yang lebih penting lagi apabila suatu badan usaha terus-menerus memperoleh keuntungan maka ini berarti kelangsungan hidup badan usaha tersebut akan terjamin.1

Bank sebagai salah satu badan usaha yang bergerak dibidang jasa memiliki tujuan tertentu didalam operasionalnya. Tujuan bank secara mikro

adalah menciptakan laba, sedangkan tujuan makronya menurut pasal 3 UU No. 10/1998 adalah menunjang pelaksaan pembangunan nasional. Untuk mencapai tujuan itu, maka bank harus benar-benar menjalankan fungsinya

dengan baik; diantaranya adalah fungsi penghubung (financial intermediary) antara savers (pihak kelebihan dana) dengan lenders (pihak kekurangan

dana), fungsi pembangunan, fungsi pelayanan, dan fungsi transmisi.2

1

Kasmir, Manajemen Perbankan (Jakarta: Rajawali Press, 2003), h. 1.

2

Ade Arthesa dan Edia Handiman, Bank dan Lembaga Keuangan Bukan Bank (Jakarta:

Dalam menjalankan usahanya, bank harus mampu melakukan peningkatan kualitas agar lebih mendapatkan kepercayaan nasabah. Upaya

yang bisa dilakukan bank dalam menjaga eksistensinya adalah dengan memperhatikan kriteria pengukuran kesehatan dan kinerja perbankan.

Indikator kesehatan perbankan yang sangat penting salah satunya adalah indikator modal.

Berdasarkan SEOJK.03/2014 Tentang Penilaian Tingkat Kesehatan

Bank Umum Syariah dan Unit Usaha Syariah, salah satu matriks parameter untuk menilai kesehatan bank dapat diukur melalui penilaian faktor

rentabilitas serta melalui rasio kualitas aset. Rasio rentabilitas yang tercermin dalam ROA dan BOPO menunjukkan tingkat kemampuan bank untuk memperoleh laba dari aktivitas usahanya. Apabila laba suatu bank meningkat,

maka akan meningkatkan modal bank dan meminimumkan tingkat resikonya sehingga laba yang tinggi akan meningkatkan CAR. Sedangkan rasio aktiva

produktif dapat dilihat melalui rasio NPF yang menunjukkan permbiayaan bermasalah yang diberikan kepada pihak ketiga. Semakin tinggi Rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk sehingga

dapat menurunkan tingkat CAR.

Agar terciptanya perbankan yang sehat, BI mengeluarkan Peraturan

Bank Indonesia Nomor: 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, dimana salah satu ketentuannya mengatur tentang tingkat kecukupan permodalan Bank (CAR) minimum sebesar 8%. Besar

3

aspek keuangan lainnya yaitu aspek likuiditas, aspek kualitas aktiva, aspek sensitivitas terhadap pasar, serta aspek profitabilitas.3

Upaya meningkatkan tingkat kecukupan modal sebagaimana telah diatur oleh Bank Indonesia merupakan hal yang sangat penting untuk

diperhatikan karena tingkat kecukupan modal mencerminkan kemampuan bank dalam menanggung risiko kerugian yang mungkin timbul. Tingginya tingkat kecukupan modal yang dimiliki bank, tidak terlepas dari besarnya

tingkat keuntungan yang dicapai oleh bank. Berikut dibawah ini perkembangan laba bank-bank umum syariah periode 2013-2015.

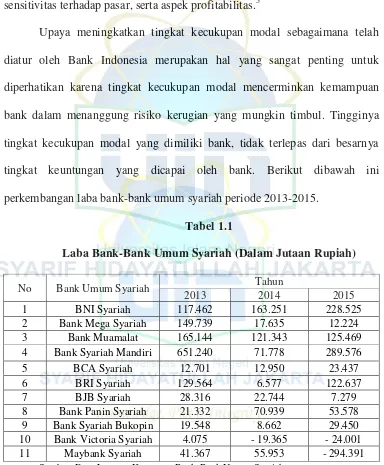

Tabel 1.1

Laba Bank-Bank Umum Syariah (Dalam Jutaan Rupiah)

Sumber: Data Laporan Keuangan Bank-Bank Umum Syariah

Berdasarkan tabel diatas dapat dilihat bahwa laba yang dihasilkan bank-bank umum syariah mengalami perubahan naik turun. Pergerakan laba

3

Ponttie Prasnanugraha P, “Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Kinerja

Bank Umum di Indonesia (Studi Empiris Bank-bank Umum Yang Beroperasi Di Indonesia)”. Tesis, (Semarang: Universitas Diponegoro. 2007).

No Bank Umum Syariah Tahun

2013 2014 2015

1 BNI Syariah 117.462 163.251 228.525

2 Bank Mega Syariah 149.739 17.635 12.224

3 Bank Muamalat 165.144 121.343 125.469

4 Bank Syariah Mandiri 651.240 71.778 289.576

yang fluktuatif tersebut perlu dilakukan penelitian untuk mengetahui apakah

terdapat pengaruhnya terhadap kecukupan modal yag dimiliki oleh bank.

Berdasarkan Statistik Perbankan Syariah Otoritas Jasa Keuangan (OJK) per Mei 2015 rasio kecukupan modal (capital adequacy ratio/CAR)

perbanan syariah sebesar 14,29%. Menurun dibanding tahun 2014 yang mencapai 16,85%. Disisi lain, catatan CAR dibulan Mei 2015 membaik dibanding awal tahun yang sempat anjlok hingga 13,75%. CAR sangat

tergantung pada rasio pembiayaan bermasalah karena rasio pembiayaan bermasalah menggerus modal. 4

Pemilihan CAR sebagai variabel dependen dikarenakan CAR merupakan indikator yang paling penting menurut Bank Indonesia dalam menjaga tingkat kesehatan bank. Dimana Capital Adequacy Ratio (CAR)

adalah rasio kinerja bank sebagai pengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko,

misalnya kredit yang diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari

kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.5

CAR dipengaruhi oleh banyak faktor, diantaranya adalah rasio rentabilitas yang digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Selain itu juga

4

Yogie Respati, Rasio Kecukupan Modal Bank Syariah Menurun, Artikel ini diakses

pada 03 September 2016 20.48 WIB dari http://keuangansyariah.mysharing.co/rasio-kecukupan-modal-bank-syariah-menurun/.

5

Lukman Dendawijaya, Manajemen Perbankan (Bogor: Ghalia Indonesia, 2005, Edisi

5

dipengaruhi oleh rasio kualitas aktiva produktif yang dimiliki oleh bank, yang digunakan untuk melihat apakah aktiva produktif digunakan untuk

menghasilkan laba secara maksimal.6

Rasio rentabilitas yang dapat digunakan untuk menilai kemampuan

bank dalam menghasilkan keuntungan berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP adalah ROA (Return on Assets) dan BOPO (Beban Operasional terhadap Pendapatan Operasional). Sedangkan rasio yang

digunakan untuk menilai aktiva produktif adalah NPF (Non Performing Financing).

ROA merupakan indikator dari rasio rentabilitas dijadikan variabel independen yang mempengaruhi CAR karena perusahaan yang tingkat pengembalian investasinya tinggi akan menggunakan hutang yang kecil agar

tingkat biaya modal yang mengandung risiko relatif kecil sedangkan modal sendiri bank relatif tinggi sehingga dapat meningkatkan CAR.

BOPO dijadikan variabel independen yang mempengaruhi CAR karena semakin kecil BOPO, menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya, karena biaya operasi yang harus ditanggung

lebih kecil dari pendapatan operasinya sehingga aktivitas operasional bank menghasilkan keuntungan, dimana hal tersebut mampu meningkatkan modal

6

bank dan dan meminimumkan tingkat resikonya, sehingga BOPO yang relatif

rendah mampu meningkatkan CAR.

NPF dijadikan variabel independen yang mempengaruhi CAR karena semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah

semakin buruk. Bank dengan NPF yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif, maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank dan dapat menurunkan kecukupan modal yang

dimiliki bank.7

Berdasarkan penjelasan diatas, terlihat adanya keterkaitan antara

kemampuan bank dalam meningkatkan keuntungan dan tingkat permasalahan pembiayaan yang dihadapi oleh bank dengan tingkat kecukupan modal yang dimiliki bank. Hal ini juga mampu menilai kinerja yang dimiliki bank,

sehingga bank syariah dapat lebih cepat tumbuh menjadi bank yang besar dan menjadi pilar sistem perbankan di Indonesia,

Dengan adanya informasi terkait kesehatan bank, dapat membantu, khususnya masyarakat, dalam mengambil keputusan untuk menempatkan dananya agar tidak salah dalam memilih bank. Oleh karena itu, penulis

tertarik untuk memilih judul penelitian:

”Analisis Kemampuan Komponen Rasio Rentabilitas dan Rasio

Aktiva Produktif dalam Meningkatkan Kecukupan Modal Bank Umum Syariah”

7

7

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, dapat diidentifikasikan

masalah dalam penelitian ini adalah sebagai berikut:

1. Beberapa bank umum syariah mengalami penurunan laba bersih pada

periode 2013-2015.

2. Tingkat kecukupan modal bank syariah mengalami penurunan.

C. Pembatasan Penelitian

Masalah-masalah tersebut sangat luas untuk dibahas dalam penelitian

ini, maka penulis perlu untuk membatasi masalah-masalah yang akan dibahas. Untuk itu pembahasan hanya akan dibatasi sebagai berikut:

1. Bank syariah yang dipilih adalah bank yang sudah berdiri menjadi bank

umum syariah di Indonesia sejak tahun 2013 sampai dengan 2015 dan mempunyai kelengkapan data laporan keuangan yang telah

dipublikasikan.

2. Rasio keuangan yang digunakan dalam penelitian ini dibatasi dengan rasio rentabilitas (ROA dan BOPO) dan rasio aktiva produktif (NPF).

D. Perumusan Masalah

Masalah dalam penelitian ini dirumuskan sebagai berikut:

Bagaimana pengaruh komponen rasio rentabilitas (ROA dan BOPO) dan rasio aktiva produktif (NPF) dalam meningkatkan kecukupan modal

(CAR) pada Bank Umum Syariah?

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini dilakukan dengan

tujuan yaitu:

1) Untuk menganalisis kemampuan komponen rasio rentabilitas dan rasio aktiva produktif dalam meningkatkan kecukupan modal pada Bank

Umum Syariah.

2) Untuk menganalisis seberapa besar pengaruh komponen rasio rentabilitas

dan aktiva produktif dalam meningkatkan kecukupan modal pada Bank Umum Syariah.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1) Bagi industri perbankan syariah, untuk meningkatkan pemahaman dan

9

2) Bagi Akademis, sebagai bahan referensi literatur kepustakaan ekonomi islam mengenai kemampuan komponen rasio rentabilitas dan rasio aktiva

produktif dalam meningkatkan kecukupan modal bank.

3) Bagi masyarakat, diharapkan dapat menambah wawasan dan informasi

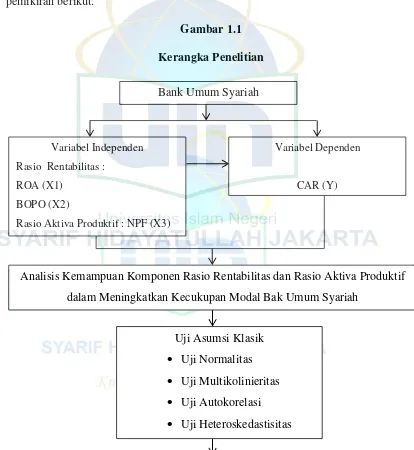

F. Kerangka Penelitian

Secara sistematis, alur pemikiran penelitian ini terlihat pada kerangka

pemikiran berikut:

Gambar 1.1 Kerangka Penelitian

Uji Regresi Data Panel Uji Asumsi Klasik

Uji Normalitas

Uji Multikolinieritas

Uji Autokorelasi

Uji Heteroskedastisitas

Kesimpulan

Analisis Kemampuan Komponen Rasio Rentabilitas dan Rasio Aktiva Produktif dalam Meningkatkan Kecukupan Modal Bak Umum Syariah

Variabel Independen Rasio Rentabilitas :

ROA (X1) BOPO (X2)

Rasio Aktiva Produktif : NPF (X3)

Variabel Dependen

11

G. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini berisi latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan

dan manfaat penelitian, kerangka pemikiran, dan sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini menjelaskan teori-teori. Diantaranya teori kinerja bank , teori sumber permodalan dan kecukupan

modal bank, teori rasio rentabilitas, teori rasio aktiva produktif, review studi terdahulu dan hipotesis.

BAB III METODOLOGI PENELITIAN

Pada bab ini menjelaskan metode penelitian yang digunakan. Didalamya akan dijelaskan mengenai ruang

lingkup penelitian, data penelitaian, teknik pengumpulan data, variabel penelitian, dan teknik pengolahan data. Kemudian bab ini juga membahas tentang metode analisis

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi informasi gambaran umum objek penelitian

dan hasil penelitian berupa analisis statistik.

BAB V PENUTUP

Pada bab ini akan diuraikan mengenai kesimpulan hasil penelitian serta saran dari penulis.

DAFTAR PUSTAKA

13

BAB II

LANDASAN TEORI

A. Kinerja

Banyak batasan yang diberikan para ahli mengenai istilah kinerja,

semuanya memiliki visi dan pandangan yang berbeda. Istilah kinerja yang didengar, sering kali mengantarkan kita pada suatu bentuk pekerjaan yang dilakukan, serta seberapa banyak hasil yang diperolehnya dari pekerjaannya

itu.

Menurut Suyadi Prawirosetno, yang dikutip oleh Joko Widodo,

kinerja adalah suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan tujuan

organisasi secara legal, tidak melanggar hukum, dan sesuai dengan moral dan etika.1

Menurut Whitmore, kinerja adalah suatu perbuatan, suatu prestasi, atau apa yang diperlihatkan seseorang melalui keterampilan yang nyata.2 Kinerja menuntut adanya pengekspresian seseorang. Kinerja yang nyata

menetapkan standar-standar yang melampaui apa yang diminta atau diharapkan.

1

Joko Widodo, Membangun Birokrasi Berbasis Kinerja, (Malang: Bayu Publishing, 2005),

Cet ke-1, h. 75. 2

John Whitmore, Coaching For Performance; Seni Mengarahkan Untuk Mendongkrak

Kinerja menurut Kamus Besar Bahasa Indonesia adalah “suatu yang

dicapai” atau prestasi yang dicapai atau diperlihatkan sehingga kinerja dapat

diartikan sebagai prestasi kinerja oleh individu perusahaan.3

Oleh karena itu, pengukuran kinerja adalah mengidentifikasikan

indikator pekerjaan yang telah dilakukan dan hasil yang dicapai oleh aktivitas, proses, atau unit organisasi.4

Dalam Standar Akuntansi Keuangan, dijelaskan juga mengenai

informasi dari kinerja perusahaan, yaitu informasi kinerja perusahaan terutama profitabilitas dimana diutamakan untuk menilai perubahan potensial

sumber daya ekonomi yang mungkin dikendalikan di masa depan.

Kinerja keuangan bank dapat dikatakan sebagai hasil kerja bank untuk meningkatkan nilai usahanya melalui peningkatan laba, peningkatan kualitas

aset, dan prospek bank kedepan. Disamping itu, kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik

menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank.5 Penilaian kinerja bank dengan menggunakan indikator

kecukupan modal (CAR) dilakukan untuk mengetahui kemampuan bank dalam menunjang aktiva yang mengandung atau menghasilkan risiko.

3

Kamus Besar Bahasa Indonesia, (Departemen Pendidikan dan Kebudayaan: Balai Pustaka, 1997), Cet ke 9, h. 22.

4

Edward J, Blocher, et.al, Manajemen Biaya Dengan Tekanan Strategik, (Jakarta: Salemba

Empat, 2000), Cet. Ke-1, h. 133. 5

Jumingan, Analisa Laporan Keuangan, Cet. Pertama, (Jakarta: PT. Bumi Aksara, 2006),

15

Penilaian kinerja keuangan merupakan salah satu cara yang digunakan oleh manajemen bank untuk memenuhi kewajibannya terhadap penyandang

dana dan untuk mencapai tujuan yang ditetapkan oleh perusahaan.

B. Sumber Permodalan Bank

Modal merupakan faktor yang sangat penting bagi perkembangan dan kemajuan bank sekaligus berfungsi sebagai penjaga kepercayaan masyarakat.

Dimana modal merupakan sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan.6 Oleh karena itu, modal juga harus dapat digunakan untuk

menjaga kemungkinan terjadinya risiko kerugian atas investasi pada aktiva, terutama yang berasal dari dana-dana pihak ketiga atau masyarakat. Selain itu, bank dilarang melakukan distribusi modal atau laba yang dapat

mengakibatkan kondisi permodalan bank tidak mencapai rasio wajib minimum.7

Seperti bank pada umumnya, komponen modal bank syariah terdiri dari tiga komponen utama yaitu, modal inti (tier 1), modal pelengkap (tier 2), dan modal pelengkap tambahan (tier 3). Modal pelengkap dan modal

pelengka tambahan hanya diperhitungkan setinggi-tingginya 100% dari modal inti. Sedangkan modal inti dan modal pelengkap diperhitungkan

6

Zainul Arifin. Dasar-Dasar Manajemen Bank Syariah (Jakarta: Pustakan Alvabet

Anggota IKAPI. 2006), h. 135. 7

dengan faktor pengurang yang berupaseluruh penyertaan yang dilakukan oleh bank.8

Permodalan berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasional, penyangga terhadap kemungkinan terjadinya kerugian,

dan menjaga kepercayaan masyarakat terhadap kemampuan bank dalam menjalankan fungsinya sebagai lembaga intermediasi. Modal yang dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko

usaha yang dihadapi bank.

Untuk memastikan bahwa industri perbankan memiliki permodalan

yang cukup dalam mendukung kegiatan usahanya, Bank Indonesia bertanggungjawab menentukan jumlah minimum permodalan yang harus dimiliki bank dan mengeluarkan ketentuan mengenai permodalan minimum

(regulatory capital). Pemenuhan regulatory capital tersebut menjadi salah satu komponen penilaian dalam pengawasan bank yang tercermin dari

pemenuhan rasio kecukupan modal.9

C. Rasio Kecukupan Modal

Kecukupan modal perbankan salah satunya diukur dengan Capital Adequacy Ratio (CAR). CAR adalah perbandingan antara total modal dengan

8

Zainul Arifin. Dasar-Dasar Manajemen Bank Syariah (Jakarta: Pustakan Alvabet

Anggota IKAPI. 2006), h. 136 9

Ferri N. Idroes. Manajemen Perbankan: Pemahaman Pendekatan 3 Pilar Kesepakatan

17

aset tertimbang menurut risiko yang oleh Bank Indonesia diterjemahkan menjadi KPMM (Kewajiban Penyediaan Modal Minimum).10

Rasio permodalan ini berfungsi untuk mengukur kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi serta dapat

pula digunakan untuk mengukur besar-kecilnya kekayaan bank tersebut atau kekayaan yang dimiliki oleh para pemegang sahamnya. Modal bank selain sebagai sumber penting dalam memenuhi dana bank juga akan mempengaruhi

keputusan-keputusan manajemen. Perhitungan aspek permodalan bank, dimaksudkan untuk mengetahui seberapa besar kemampuan bank tersebut

untuk menanggung resiko kerugian yang mungkin timbul dari pembiayaan yang diberikan bank kepada pihak lain.11

Rasio utama pada permodalan adalah rasio Kewajiban Penyedia

Modal Minimum (KPMM) atau lebih dikenal sebagai rasio Capital Adequacy Ratio (CAR) adalah rasio kewajiban pemenuhan modal minimum yang harus

dimiliki oleh bank. Rumus untuk menghitung CAR/KPMM adalah sebagai berikut:12

(Jakarta: PT. Prenhallindo. 2002), h. 16. 11

Dwi Nur’aini Ihsan, Analisis Laporan Keuangan Perbankan Syariah (Jakarta: UIN Jakarta Press. 2013), h. 90.

12Dwi Nur’aini Ihsan,

Mtier3 : Modal pelengkap tambahan

Penyertaan : Penanaman dana Bank dalam bentuk saham yang bergerak

dibidang keuangan syariah atau jenis transaksi tertentu berdasarkan prinsip syariah yang berakibat Bank memiliki

atau akan memiliki saham pada perusahaan yang bergerak dibidang keuangan syariah.

ATMR : Aktiva Tertimbang Menurut Risiko adalah nilai total

masing-masing aktiva Bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut.

BI menetapkan ketentuan modal minimum bagi perbankan sebagaimana ketentuan dalam standar Bank for International Settlements (BIS) bahwa setiap bank umum diwajibkan menyediakan modal minimum

sebesar 8% dari total Aktiva Tertimbang Menurut Risiko (ATMR).13 Berdasarkan PBI Nomor: 7/13/PBI/2005 tentang Kewajiban Penyediaan

Modal Minimum (KPMM) Bank Umum Berdasarkan Prinsip Syariah, bank wajib menyediakan modal minimum sebesar 8% (delapan per seratus) dari Aktiva Tertimbang Menurut Risiko (ATMR).

Dalam perjalanannya, rasio kecukupan modal (CAR) pada perbankan syariah perlu memperhatikan faktor eksternal dan internal yang dapat

mempengaruhi kegiatan mereka. Hal tersebut diantaranya pengaruh faktor eksternal berkaitan indikator moneter berupa kurs rupiah terhadap dollar. Kurs dinilai berpengaruh terhadap kecukupan modal (CAR) karena jika

13

19

rupiah terhadap dollar menguat mengindikasikan banyak modal yang masuk ke Indonesia, termasuk kedalam bank syariah. Maka jumlah modal yang

diterima bank menambah sehingga rasio kecukupan modal pun bertambah sehat. Hubungan Nilai Tukar rupiah terhadap dollar terhadap CAR adalah

positif. Begitu pula dengan inflasi dapat dikatakan salah satu indikator yang berhubungan terhadap kecukupan modal (CAR) karena dikala tingkat Inflasi sedang tinggi kecenderungan harga barang-barang menjadi naik, maka

pemerintah akan menerapkan kebijakan moneter untuk mengatasi masalah tersebut dengan cara menaikkan suku bunga pada bank. Agar masyarakat

cenderung menabungkan uang mereka di bank daripada membelanjakan uang mereka, karena kepuasan dari konsumsi akan sedikit yang diterima. Dengan masuknya dana masyarakat yang dihimpun oleh bank akan semakin bagus

tingkat kesehatan modal bank itu sendiri dan nilainya akan jauh dari tingkat minimum.14

Selain faktor eksternal, ada faktor internal juga yang harus diperhatikan oleh bank syariah dalam memperhatikan kesehatan bank antara lain likuiditas (FDR), aktiva produktif (NPF) dan rentabilitas (ROA dan

BOPO).

Berdasarkan SEOJK.03/2014 Tentang Penilaian Tingkat Kesehatan

Bank Umum Syariah dan Unit Usaha Syariah, salah satu matriks parameter untuk menilai kesehatan bank dengan indikator kecukupan modal dapat

14

F. Artin, Sitawati. Analisis Faktor-faktor yang berpengaruh terhadap Capital

diukur melalui penilaian faktor rasio rentabilitas serta melalui rasio kualitas aset.

D. Rasio Rentabilitas

Rasio rentabilitas merupakan alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan laba. Penilaian rentabilitas dimaksudkan untuk menilai kemampuan bank dalam

menghasilkan laba. Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-kompenen sebagai berikut:15 (Pasal 4, No. 4)

a. Kemampuan dalam menghasilkan laba, kemampuan laba dalam mendukung ekspansi dan menutup risiko, serta tingkat efisiensi;

b. Diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan

fee based income, dan diversifikasi penanaman dana, serta penerapan

prinsip akuntansi dalam pengkuan pendapatan dan biaya.

Rentabilitas atau profitability, adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang

diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.16

15 Dwi Nur’aini Ihsan,

Analisis Laporan Keuangan Perbankan Syariah (Jakarta: UIN Jakarta Press. 2013), h. 99.

16

21

Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan atau trend keuntungan yang meningkat merupakan suatu

faktor yang sangat penting yang perlu mendapat perhatian penganalisa didalam menilai profitability atau rentabilitas suatu perusahaan. Rentabilitas

sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak

menjamin atau bukan merupakan ukuran bahwa perusahaan tersebut rendabel. Oleh karena itu bagi manajemen atau pihak-pihak lain, rentabilitas yang

tinggi lebih penting daripada keuntungan yang besar.17

Masalah rentabilitas bagi bank lebih penting daripada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa bank tersebut

telah bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba tersebut. Dan laba yang diperhitungkan untuk menghitung rentabilitas ekonomi adalah laba yang berasal dari operasi perusahaan yaitu biasa disebut laba usaha.

Rasio rentabilitas bank masuk dalam kelompok earning yang secara umum dibedakan dalam beberapa rasio antara lain : (1) return on assets, dan

(2) biaya operasi terhadap pendapatan operasi (BOPO).

17

1. Return On Assets (ROA)

Return on Assets (ROA) adalah rasio rentabilitas yang menunjukkan

perbandingan antara laba (sebelum pajak) dengan total aset bank. Rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank

yang bersangkutan. Rumus menghitung ROA sebagai berikut:18 ROA = Laba Sebelum Pajak

Rata-rata Total Aset

ROA diperoleh dengan cara membandingkan antara laba sebelum pajak atau earning before interest tax (EBIT) terhadap total assets. EBIT

merupakan pendapatan bersih sebelum bunga dan pajak. Total asset merupakan total asset perusahaan dari awal tahun dan akhir tahun. Total asset yang lazim digunakan untuk produktif terdiri dari penempatan surat-surat

berharga (seperti Sertifikat Bank Indonesia, Surat Berharga Pasar Uang, penempatan dalam saham perusahaan lain, penempatan dalam Call Money

atau Money Market) dan penempatan dalam bentuk kredit (kredit konsumtif maupun produktif baik kepada perorangan maupun institusi atau perusahaan).19

ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva atau aset yang

dimiliknya. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

18 Dwi Nur’aini Ihsan,

Analisis Laporan Keuangan Perbankan Syariah (Jakarta: UIN Jakarta Press. 2013), h. 101.

19

23

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan aset.20

2. Beban Operasional Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandiangan antara Biaya Operasional dengan Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti semakin

baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada diperusahaan. Rumus:21

BOPO =

Yang termasuk beban operasional adalah semua jenis biaya yang

berkaitan langsung dengan kegiatan usaha bank. Beban operasional terdapat dalam laporan laba rugi yang diperoleh dengan menjumlahkan biaya bagi

hasil, biaya tenaga kerja, biaya umum administrasi, biaya Penyusutan dan Penyisihan Aktiva Produktif, biaya sewa gedung dan inventaris, dan sebagainya.22

Sedangkan yang termasuk pendapatan operasional adalah semua pendapatan yang merupakan bagi hasil langsung dari kegiatan usaha bank

yang benar-benar telah diterima. Pendapatan operasional didapat dalam laporan laba rugi yang diperoleh dengan menjumlahkan pendapatan jual-beli,

20

Veitzhal Rivai dan Andria Permata, Credits Management Handbook : Teori, Konsep,

Prosedur, dan Aplikasi Panduan Praktis Mahasiswa, Bankir, dan Nasabah (Jakarta: PT. Raja Grafindo Persada. 2006), h. 157.

21

Veitzhal Rivai dan Andria Permata, Credits Management Handbook : Teori, Konsep,

Prosedur, dan Aplikasi Panduan Praktis Mahasiswa, Bankir, dan Nasabah, h. 159. 22

Lukman Dendawijaya, Manajemen Perbankan (Bogor: Ghalia Indonesia. 2005, Edisi

pendapatan sewa, pendapatan bagi hasil, pendapatan administrasi, dan pendapatan opersional lainnya yanng terdiri dari provisi dan komisi serta

dividen yang diterima dari saham yang dimiliki.23

Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan

operasional dalam menutup biaya operasional. Rasio yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasioanl dan meningkatkan pendapatan operasionalnya yang dapat

menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya (SE. Intern BI, 2004).

E. Rasio Aktiva Produktif

Rasio aktiva produktif merupakan rasio yang digunakan untuk

mengetahui kualitas aktiva produktif, yaitu penanaman dana bank dalam rupiah ataupun valuta asing dalam bentuk kredit, surat berharga, penempatan

pada bank lain dan penyertaan. Peniliaian tersebut dilakukan untuk melihat apakah aktiva produktif digunakan untuk menghasilkan laba secara maksimal. Selain itu, penilaian kualitas aset dimaksudkan untuk menilai kondisi aset

bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul.24 Rasio aktiva produktif termasuk dalam kelompok aset,

yang salah satunya dapat diukur melalui non performing loan, yang dalam terminologi bank syariah disebut non performing financing.

23

Lukman Dendawijaya, Manajemen Perbankan, h. 111.

24

25

NPF (Non Performing Financing) adalah rasio yang digunakan untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank

syariah. Salah satu risiko yang dihadapi suatu bank ialah risiko tidak terbayarnya pembiayaan yang telah diberikan atau yang disebut dengan risiko

kredit. Risiko kredit umumnya timbul dari berbagai kredit masuk yang tergolong kredit bermasalah. Keberadaan tingkat pembiayaan bermasalah yang tinggi memberikan kesulitan sekaligus menurunkan tingkat kecukupan

modal yang dimiliki bank serta tingkat kesehatan bank yang bersangkutan. Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia, kategori

yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet. Rumus menghitung NPF sebagai berikut :

Non Performing Financing (NPF) = Pembiayaan (KL, D, M)

Pembiayaan

NPF pada bank syariah selalu digunakan oleh bank pada saat

mempublikasikan kondisi kinerja bank. Bank dengan NPF yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank.25

F. Pengaruh ROA, BOPO dan NPF Terhadap Kecukupan Modal 1. Pengaruh ROA terhadap CAR

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang

25Dwi Nur’aini Ihsan,

disebabkan oleh aktiva yang berisiko. Dapat diduga, apabila laba suatu bank meningkat maka kan meningkatkan modal bank tersebut pula, dengan asumsi

laba tersebut ditanamkan kembali ke dalam modal bank dalam bentuk laba ditahan.

Hal tersebut senada dengan yang dikemukakan oleh Masyhud Ali bahwa setiap kali bank mengalami kerugian, modal bank menjadi berkurang nilainya dan sebaliknya jika bank meraih untung maka modalnya akan

bertambah.26

Selain itu, dilihat dari hubungan laba, aset dan modal yaitu jika laju

pertumbuhan laba dan aset berjalan lambat, maka bank yang bersangkutan akan menghadapi risiko yang lebih besar dibandingkan dengan bank yang mengalami pertumbuhan yang sehat. Oleh karena itu, untuk mengatasi risiko

yang lebih besar dari itu, maka diperlukan modal yang lebih besar. Sehingga dapat dikatakan ROA berpengaruh positif terhadap CAR.

2. Pengaruh BOPO terhadap CAR

Semakin besar BOPO menunjukkan kurang efisiensinya bank dalam

menjalankan kegiatan operasionalnya karena biaya operasional yang harus ditanggung lebih besar daripada pendapatan operasional yang diperoleh

sehingga ada kemungkinan modal digunakan untuk menutupi biaya operasional yang tidak tertutup oleh pendapatan operasional.27

26

Masyhud Ali, Manajemen Risiko: Strategi Perbankan dan Dunia Usaha Menghadapi

Tantangan Globalisasi Bisnis (Jakarta: PT. Raja Grafindo Persada. 2006), h. 264. 27

Faisal Abdhullah A., Manajemen Perbankan (Teknik Analisa Kinerja Keuangan Bank)

27

Sebaliknya, semakin kecil BOPO menunjukkan semakin efisiennya bank dalam menjalankan kegiatan operasionalnya, karena biaya operasional

yang harus ditanggung lebih kecil dari pada pendapatam operasionalnya. Sehingga aktivitas operasional bank menghasilkan keuntungan, dimana hal

tersbut mampu meningkatkan modal bank dan meminimumkan tingkat risikonya. Selain itu, hubungan BOPO dengan CAR dapat dilihat semakin efisien bank menghasilkan laba melalui biaya operasionalnya, semakin

meningkat pula modal yang ditanamkannya.

Sehingga dapat dilihat hubungan negatif antara BOPO dengan CAR.

Saat BOPO meningkat akan menurunkan CAR, dan begitu pula saat BOPO menurun, maka akan meningkatkan CAR.

3. Pengaruh NPF terhadap CAR

Kredit bermasalah atau sering juga disebut Non Performing Loan

(NPL) yaitu kualitas aktiva kredit yang bermasalah akibat pinjaman oleh debitur yang gagal melakukan pelunasan karena adanya faktor eksternal. Batas maksimal NPL yaitu 5 persen. Peningkatan NPL akan mencerminkan

resiko kredit yang ditanggung pihak bank. Apabila semakin tinggi NPL maka tunggakan bunga kredit semakin tinggi sehingga menurunkan pendapatan

bunga dan CAR akan turun pula.28 Dalam terminologi bank syariah, NPL disebut sebagai non performing financing.

28

Dahlan Siamat, Manajemen Lembaga Keuangan, Edisi Ketiga (Jakarta: LPFE

Semakin tinggi rasio NPF, menunjukkan kualitas pembiayaan bank syariah semakin buruk. Bank dengan NPF yang tinggi akan memperbesar

biaya baik pencadangan aktiva produktif, maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank.29 Sehingga dapat menurunkan kecukupan

modal yang dimiliki bank Maka dengan kata lain, NPF berpengaruh negatif terhadap CAR.

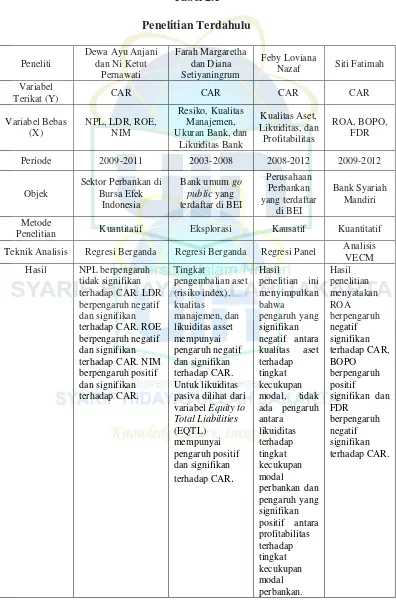

G. Review Studi Terdahulu

1. Penulis Dewa Ayu Anjani dan Ni Ketut Purnawati Fakultas Ekonomi dan

Bisnis Universitas Udayana dengan judul “Pengaruh Non Performing

Loan (NPL), Likuiditas dan Rentabilitas terhadap Rasio Kecukupan

Modal”. Tujuannya untuk menguji pengaruh non performing loan, loan

to deposit ratio, return on equity dan net interest margin terhadap capital

adequacy ratio secara parsial. Sektor Perbankan di Bursa Efek Indonesia

periode 2009-2011 adalah studi kasus penelitian ini. Uji t dipergunakan dalam teknik analisis regresi linier berganda. Hasil penelitian memaparkan bahwa NPL berpengaruh tidak signifikan terhadap CAR.

LDR berpengaruh negatif dan signifikan terhadap CAR. ROE berpengaruh negatif dan signifikan terhadap CAR. NIM berpengaruh

positif dan signifikan terhadap CAR.30 Perbedaan penelitian diatas dengan penelitian yang akan penulis teliti terlihat dari variabel bebas

29

Dwi Nur’aini Ihsan, Analisis Laporan Keuangan Perbankan Syariah (Jakarta: UIN Jakarta Press. 2013), h. 96.

30

Dewa Ayu Anjani dan Ni Ketut Purnawati. Pengaruh Non Performing Loan (NPL),

29

yang digunakan dan objek penelitian. Pada penelitian diatas, variabel bebas yang digunakan ialah NPL, LDR, ROE dan NIM , dengan objek

penelitian Sektor Perbankan di Bursa Efek Indonesia periode 2009-2011. Sedangkan variabel bebas yang penulis teliti ialah ROA, ROE, NIM,

BOPO dan NPF dengan objek PT. Bank Muamalat Indonesia, Tbk. Sedangkan persamaannya terdapat pada variabel terikat yang digunakan, yaitu Capital Adequacy Ratio (CAR).

2. Penulis Farah Margaretha dan Diana Setiyaningrum Fakultas Ekonomi

Universitas Trisakti dengan judul “Pengaruh Resiko, Kualitas

Manajemen, Ukuran dan Likuiditas Bank terhadap Capital Adequacy Ratio Bank-Bank yang Terdaftar di Bursa Efek Indonesia”. Tujuan

penelitian ini adalah untuk mengetahui apakah efek resiko, kualitas

manajemen, ukuran bank dan likuiditas mempunya pengaruh terhadap Capital Adequacy Ratio (CAR). Penelitian ini adalah penelitian

eksplorasi. Pengambilan sampel menggunakan purposive sampling terhadap bank umum go public yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan yang lengkap selama periode 2003-2008.

Metode analisis data yang digunakan dalam penelitian ini adalah Multiple Regression dengan Pooled OLS (Ordinary Least Square) sebagai

pengujian common effect dan Fixed-effect Regression. Hasil penelitian ini adalah tingkat pengembalian aset (risiko index), kualitas manajemen, dan likuiditas asset mempunyai pengaruh negatif dan signifikan terhadap

Liabilities (EQTL) mempunyai pengaruh positif dan signifikan terhadap

CAR.31 Perbedaan penelitian diatas dengan penelitian yang akan penulis

teliti terlihat dari variabel bebas yang digunakan dan objek penelitian. Pada penelitian diatas, variabel bebas yang digunakan ialah resiko index,

kualitas manajemen, ukuran dan likuiditas bank, dengan objek penelitian Bank Umum go public yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan yang lengkap selama periode 2003-2008.

Sedangkan persamaannya terdapat pada variabel terikat yang digunakan, yaitu Capital Adequacy Ratio (CAR).

3. Skripsi yang ditulis Feby Loviana Nazaf Fakultas Ekonomi Universitas

Negeri Padang berjudul “Pengaruh Kualitas Aset, Likuiditas, dan

Profitabilitas terhadap Tingkat Kecukupan Modal Perbankan”. Penelitian

ini bertujuan untuk mendapatkan bukti empiris dari pengaruh kualitas aset terhadap tingkat kecukupan modal perbankan, pengaruh likuiditas

terhadap tingkat kecukupan modal perbankan dan pengaruh profitabilitas terhadap tingkat kecukupan modal perbankan. Penelitian ini tergolong penelitian kausatif. Populasi penelitian adalah seluruh perusahaan

perbankan yang terdaftar di BEI pada tahun 2008-2012. Sampel ditentukan berdasarkan metode purposive sampling, sebanyak 26

perusahaan. Teknik analisis data dengan menggunakan analisis regresi panel, tingkat kecukupan modal perbankan sebagai variabel dependen, kualitas aset, likuiditas dan profitabilitas sebagai variabel independen.

31

Farah Margaretha dan Diana Setiyaningrum. Pengaruh Resiko, Kualitas Manajemen,

31

Pengolahan data dengan bantuan eviews6. Hasil penelitian ini menyimpulkan bahwa pengaruh yang signifikan negatif antara kualitas

aset terhadap tingkat kecukupan modal, tidak ada pengaruh antara likuiditas terhadap tingkat kecukupan modal perbankan dan pengaruh

yang signifikan positif antara profitabilitas terhadap tingkat kecukupan modal perbankan.32 Perbedaan penelitian diatas dengan penelitian yang akan penulis teliti terlihat dari variabel bebas yang digunakan, dan objek

penelitian. Pada penelitian diatas, variabel bebas yang digunakan ialah kualitas aset, likuiditas dan profitabilitas, dengan objek penelitian seluruh

perusahaan perbankan yang terdaftar di BEI pada tahun 2008-2012. Sedangkan persamaannya terdapat pada variabel terikat yang digunakan, yaitu Capital Adequacy Ratio (CAR).

4. Skripsi yang ditulis Siti Fatimah Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta berjudul “Pengaruh

Rentabilitas, Efisiensi dan Likuiditas terhadap Kecukupan Modal Bank Umum Syariah”. Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh rentabilitas (ROA), efisiensi (BOPO) dan likuiditas

(FDR) terhadap kecukupan modal (CAR), tujuan lain yaitu untuk melihat hubungan jangka pendek maupun jangka panjang rentabilitas (ROA),

efisiensi (BOPO) dan likuiditas (FDR) terhadap kecukupan modal (CAR). Metode yang digunakan yaitu metode kuantitatif dengan data yang bersumber dari laporan publikasi bulanan Bank Syariah Mandiri

32

2009-2012. Data yang terkumpul dianalisis menggunakan metode analisis VECM. Hasil penelitian menyatakan ROA berpengaruh negatif

signifikan terhadap CAR, BOPO berpengaruh positif signifikan dan FDR berpengaruh negatif signifikan terhadap CAR. Selain itu, terdapat

hubungan jangka panjang antara BOPO dan FDR terhadap CAR, sedangkan dalam jangka pendek terdapat hubungan antara ROA. BOPO, FDR dan CAR.33 Perbedaan penelitian diatas dengan penelitian yang

akan penulis teliti terlihat dari variabel bebas yang digunakan, dan objek penelitian. Pada penelitian diatas, variabel bebas yang digunakan ialah

ROA, BOPO dan FDR, terdapat dua variabel yang sama dengan peneliti. Sedangkan variabel bebas yang peneliti gunakan ialah ROA, ROE, NIM, BOPO dan NPF. Objek penelitian yang digunakan dalam penelitian ini

adalah laporan publikasi bulanan Bank Syariah Mandiri 2009-2012. Persamaan dengan peneliti terdapat pada variabel terikat yang digunakan,

yaitu Capital Adequacy Ratio (CAR).

Berdasarkan penelitian sebelumnya tersebut, maka peneliti memilih untuk melakukan penelitian mengenai ”Analisis Kemampuan Komponen Rasio Rentabilitas dan Rasio Aktiva Produktif dalam Meningkatkan Kecukupan Modal Bank Umum Syariah”.

33

Siti Fatimah. Pengaruh Rentabilitas, Efisiensi dan Likuiditas terhadap Kecukupan

33

Periode 2009-2011 2003-2008 2008-2012 2009-2012

Objek

Penelitian Kuantitatif Eksplorasi Kausatif Kuantitatif

Teknik Analisis Regresi Berganda Regresi Berganda Regresi Panel Analisis

H. Hipotesis Penelitian

Berdasarkan penelitian yang direncanakan, dapat dibuat hipotesis

sebagai berikut:

1. ROA

H0 1 : tidak terdapat pengaruh yang signifikan dari ROA terhadap CAR Bank Umum Syariah.

Ha 1 : terdapat pengaruh yang signifikan dari ROA terhadap CAR Bank

Umum Syariah.

2. BOPO

H0 2 : tidak terdapat pengaruh yang signifikan dari BOPO terhadap CAR Bank Umum Syariah.

Ha 2 : terdapat pengaruh yang signifikan dari BOPO terhadap CAR Bank

Umum Syariah. 3. NPF

H0 3 : tidak terdapat pengaruh yang signifikan dari NPF terhadap CAR Bank Umum Syariah.

Ha 3 : terdapat pengaruh yang signifikan dari NPF terhadap CAR Bank

Muamalat Indonesia, Tbk.

4. Rasio Rentabilitas (ROA dan BOPO) dan Rasio Aktiva Produktif (NPF)

H0 4 : tidak terdapat hubungan dari ROA, BOPO dan NPF dalam meningkatkan CAR Bank Umum Syariah.

Ha 4 : terdapat hubungan dari ROA, BOPO dan NPF dalam

35

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah Bank-Bank Umum Syariah yang

sudah berdiri menjadi Bank Umum Syariah di Indonesia sejak tahun 2013 sampai dengan tahun 2015, yaitu sebanyak 11 Bank Umum Syariah. Penelitian ini bertujuan untuk menganalisis pengaruh variabel independen

(bebas) terhadap variabel dependen (terikat). Adapun variabel dependen (Y) penelitian ini adalah kecukupan modal yang dijelaskan oleh CAR. Sedangkan

variabel independennya (X) terdiri dari tiga variabel yaitu rasio rentabilitas yang dijelaskan oleh ROA (X1), BOPO (X2) dan rasio aktiva produktif yang dijelaskan oleh NPF (X3). Periode penelitian ini Januari 2013 sampai dengan

Desember 2015.

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif yaitu penelitian yang pada analisisnya menekankan data-data numerik (angka) yang diolah dengan metode statistika.1

2. Jenis dan Sumber Data a. Jenis Data

Data ialah serangkaian bukti-bukti, fakta-fakta, sesuatu yang secara pasti diketahui atau serangkaian informasi yang ada di sekitar kita. Selain itu,

1

Made Wirartha, Metode Penelitian Sosial Ekonomi (Yogyakarta: ANDI. 2006), h. 160.

data juga dapat di definisikan sebagai sekumpulan informasi yang diperlukan untuk mengambil keputusan.2

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang merupakan data statistik berbentuk angka-angka.3 Data Kuantitatif adalah

data yang diukur dalam skala numerik (angka) yang dibedakan menjadi data interval dan data rasio.4 Selain itu, serangkain observasi (pengukuran) dapat dinyatakan angka-angka, maka kumpulan rasio observasi tersebut dinamakan

data kuantitatif.5

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berasal dari laporan triwulan keuangan Bank Umum Syariah periode 2013-2015. Dimana data sekunder merupakan data yang diterbitkan atau digunakan oleh organisasi yang bukan pengelola data tersebut.6

Seluruh data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data time series (waktu). Dimana, data runtut waktu

(time series) yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu.7 Sumber data berasal dari laporan keuangan triwulan Bank Umum Syariah periode 2013-2015. Data yang diambil dalam penelitian

ini adalah:

2

Mudrajad Kuncoro, Metode Riset untuk Bisnis dan Ekonomi (Jakarta: Erlangga. 2003),

h. 124. 3

Muhammad Teguh, Metodologi Penelitian Ekonomi Teori dan Aplikasi (Jakarta: PT.

Raja Grafindo Persada, 2005) h. 118. 4

Muhammad Teguh, Metodologi Penelitian Ekonomi Teori dan Aplikasi, h. 119.

5

Soeratno dan Lincolin Arsyad, Metodologi Penelitian untuk Ekonomi dan Bisnis

(Yogyakarta: UPP Akademi Manajemen Perusahaan YKPN, 2003) h. 69. 6

Soeratno dan Lincolin Arsyad, Metodologi Penelitian untuk Ekonomi dan Bisnis, h. 76.

7

37

a. Data Triwulan ROA 11 Bank Umum Syariah tahun 2013 sampai dengan tahun 2015.

b. Data Triwulan BOPO 11 Bank Umum Syariah tahun 2013 sampai dengan tahun 2015.

c. Data Triwulan NPF 11 Bank Umum Syariah tahun 2013 sampai dengan tahun 2015.

d. Data Triwulan CAR 11 Bank Umum Syariah tahun 2013 sampai dengan

tahun 2015.

b. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah:

1) Laporan Publikasi keuangan 11 Bank Umum Syariah periode 2013-2015. 2) Buku-buku terkait judul penelitian.

3) Koran, jurnal yang memuat, artikel-artikel dan berita terkait penelitian. 4) Internet.

5) Dan sumber-sumber lain yang berkaitan dengan permasalahan penelitian ini.

B. Objek Penelitian

Objek penelitian ini adalah Bank Umum Syariah yang sudah memiliki

BRI Syariah, BJB Syariah, Bank Panin Syariah, Bank Syariah Bukopin, Bank Victoria Syariah, dan Maybank Syariah.

C. Metode Pengumpulan Data

Pengumpulan data adalah suatu proses pengumpulan data primer dan sekunder. Dalam suatu penelitian pengumpulan data merupakan langkah yang amat penting, karena data yang dikumpulkan akan digunakan untuk

pemecahan masalah yang sedang diteliti atau untuk menguji hipotesis yang telah dirumuskan.8

1. Studi Kepustakaan (Library Research)

Penelitian kepustakaan bertujuan untk mendapatkan landasan dan konsep yang kuat agar dapat memeecahkan permasalahan. Penelitian

kepustakaan dilakukan dengan mengumpulkan literatur-literatur ilmiah, buku-buku, artikel dan jurnal yang terkait penelitian ini.

2. Field Research

Pengumpulan data yang terkait penelitian ini diperoleh dari laporan keuangan triwulan 11 Bank Umum Syariah yang terpubikasi.

3. Internet Research

Pengumpulan data terkini, peneliti melakukan akses internet untuk

mendapat sumber data laporan keuangan triwulan 11 Bank Umum Syariah pada www.ojk.go.id dan www.bi.go.id.

8

Ir. Syofian Siregar, M.M., Metode Penelitian Kuantitatif: Dilengkapi Dengan

39

D. Metode Analisis Data

Teknik yang digunakan penulis untuk menganalisis data ialah metode

analisis statistik dan metode analisis deskriptif komparatif yang membandingkan perubahan nilai variabel ROA, BOPO, NPF dan CAR di

periode tertentu.

Penelitian ini merupakan penelitian yang bersifat kuantitatif. Pada penelitian kuantiatif kegiatan analisis datanya meliputi pengolahan data dan

penyajian data, melakukan perhitungan untuk mendeskripsikan data dan melakukan pengujian hipotesis dengan menggunakan uji statistik.9 Metode

analisis data yang digunakan dalam penelitian ini adalah analisis regresi data panel. Data panel adalah kumpulan data yang terdiri atas data seksi silang (beberapa variabel) dan data runtut waktu (berdasarkan waktu).10

Untuk mengubah data mentah menjadi data yang dapat terbaca dengan baik, maka dalam penelitian ini digunakan teknik pengolahan data

mnggunakan peranagkat lunak Microsoft Excel 2010 dan Eviews 8.0.

1. Model Regresi Data Panel

Dalam analisis data panel, terdapat 3 macam pendekatan yaitu Common Effect, Fixed Effect, dan Random Effect. Yang digunakan dalam

penelitian ini adalah pendekatan Fixed Effect.

9

Ir. Syofian Siregar, M.M., Metode Penelitian Kuantitatif: Dilengkapi Dengan

Perbandingan Perhitungan Manual & Spss, (Jakarta: KENCANA, 2013), hal. 86. 10

Wing Wahyu Winarso, Analisis Ekonometrika dan Statistika dengan Eviews,

a. Pendekatan Kuadrat Terkecil (Pooled Least Square/ Common Effect)

Pendekatan ini merupakan pendekatan paling sederhana dalam

analisis data panel. Dengan pendekatan ini kita tidak bisa melihat perbedaan antar individu dan perbedaan antar waktu karena intercept maupun slope

tidak berubah baik antar individu maupun antar waktu.11 Persamaan untuk Pooling Least Square sebagai berikut:

Dengan:

Yit = Variabel dependent pada unit observasi ke-i dan ke-t Xit = Variabel independent pada unit observasi ke-i dan ke-t

β = Koefisien slope atau koefisien arah

β0 = Intersep model regresi

εit = Komponen error pada unit observasi ke-i dan ke-t

b. Pendekatan Efek Tetap (Fixed Effect)

Kelemahan dalam pendekatan Common Effect adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling

berbeda, bahkan satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu yang lain. Oleh karena itu diperlukan suatu model yang menunjukan perbedaan konstanta antar objek, meskipun dengan

koefisien regresor yang sama. Model ini dikenal dengan Fixed Effect (efek tetap). Efek tetap disini maksudnya adalah bahwa suatu objek, memiliki

11

Nachrowi Djalal dan Hardius Ustman, Ekonometrika, (Jakarta: Lembaga Penerbit

41

konstanta yang tetap besarnya untuk berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap besarnya dari waktu ke waktu (time

invariant).12

Untuk membedakan satu objek dengan objek lainnya, digunakan variabel semu (variable dummy). Oleh karena itu, model ini sering juga

disebut dengan Least Square Dummy Variable dan disingkat LSDV. Persamaan model ini adalah sebagai berikut:

Dengan:

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t

Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0i = Intersep model regresi

ε

it = Komponen error pada unit observasi ke-i dan ke-tKonstanta β0i sekarang diberi subskrip 0i, i menunjukan objeknya.

Dengan demikian masing-masing objek memiliki konstanta yang berbeda. Variabel semu d1i=1 untuk objek pertama dan 0 untuk objek lainnya. Variabel d2i=1 untuk objek kedua dan 0 untuk objek lainnya. Variabel semu

d3i=1 untuk objek ketiga dan 0 untuk objek lainnya.13

12

Wing Wahyu Winarno, Analisis Ekonometrika dan Statistika dengan Eviews, h.

9.14-9.15 13

c. Pendekatan Efek Acak (Random Effect)

Efek random digunakan untuk mengatasi kelemahan model efek tetap

yang menggunakan variabel semu, sehinga model mengalami ketidakpastian. Keputusan untuk memasukan variabel semu dalam model efek akan dapat

menimbulkan konsekuensinya sendiri. Penambahan variabel semu ini akan dapat mengurangi banyaknya derajat kebebasam (degree of freedom) yang pada akhirnya akan mengurangi efisensi dari parameter yang diestimasi.

Berkaitan dengan hal ini, dalam model data panel dikenal pendekatan yang ketiga yaitu model efek acak (random effect).

Tidak seperti pada model efek tetap (β0 dianggap tetap), pada model

ini β0 diasumsikan bersifat random, sehingga dapat dituliskan dalam

persamaan :

β0 = β0 + ui, i = 1,….., n

Sehingga persamaan model yang digunakan adalah:

Dengan:

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0i = Intersep model regresi

ui = komponen error pada unit observasi ke-i

43

Untuk menganalisis dengan metode efek acak ini ada satu syarat, yaitu objek data silang harus lebih besar daripada banyaknya koefisien14.

2. Pengujian Model

Untuk menentukan model regresi data panel yang tepat untuk digunakan dalam analisis regresi data panel, maka kita dapat melakukan 2 pengujian model, yaitu:

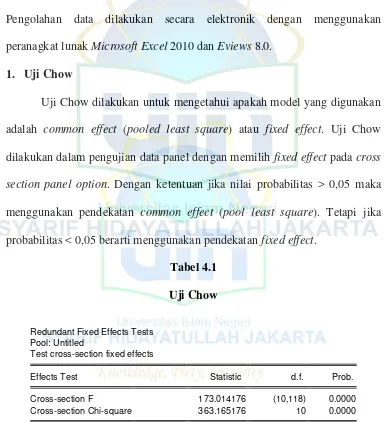

a. Uji Chow

Uji Chow (F statistik) adalah pengujian yang dilakukan untuk

mengetahui apakah model yang digunakan adalah common effect atau fixed effect.15 Rumus yang digunakan dalam uji ini adalah sebagai berikut:

Dimana:

N = Jumlah data cross section T = Jumlah data time series

K = Jumlah variabel penjelas

Pengujian Uji Chow dilakukan dengan hipotesis sebagai berikut:

H0 : Model menggunakan pendekatan Common Effect H1 : Model menggunakan pendekatan Fixed Effect

Pengujian ini mengikuti distribusi F statistik, dimana jika F statistik lebih besar dari Ftabel maka H0 ditolak. Nilai Chow menunjukan nilai F

14

Wing Wahyu Winarso, Analisis Ekonometrika dan Statistika dengan Eviews, (Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN, 2011, Ed. Ketiga), hal. 9.17.

15

statistik dimana bila nilai Chow yang kita dapat lebih besar dari nilai Ftabel yang digunakan berarti kita menggunakan model fixed effect.16 Atau kita

dapat melihat pada nilai probabilitas cross section F dan Chi Square, dengan ketentuan:

Jika probabilitas < 0,05, berarti H0 ditolak, dan menggunakan H1

Jika probabilitas >0,05 berarti H0 diterima.

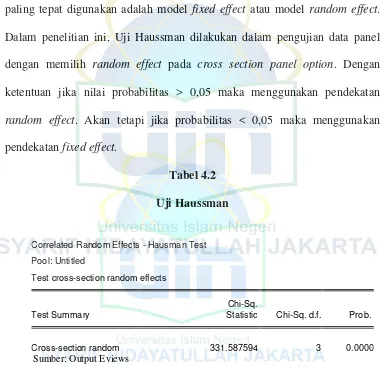

b. Uji Haussman

Uji Haussman Adalah penggunaan uji statistic sebagai dasar

pertimbangan kita dalam memilih apakah menggunakan model Fixed Effect atau model Random Effect. Pengujian uji Hausman dilakukan dengan hipotesis sebagai berikut:

H0 : Model menggunakan pendekatan Random Effect H1 : Model menggunakan pendekatan Fixed Effect

Uji ini menggunakan distribusi chi square dimana jika probabilitas

dari hausman lebih kecil dari α (hasil Hausman tes siginfikan) maka H0

ditolak dan model Fixed Effect yang digunakan. Atau kita dapat melihat pada

nilai probabilitas cross section random, dengan ketentuan17:

Jika probabilitas < 0,05, berarti H0 ditolak, dan menggunakan H1

Jika probabilitas >0,05 berarti H0 diterima.

16

Bambang Juanda dan Junaidi, Ekonometrika Deret Waktu: Teori dan Aplikasi, h. 195.

17

45

3. Uji Asumsi Klasik

Model regresi linear berganda yang baik apabila model dapat

memenuhi kriteria BLUE (Blue Linear Unbiases Estimator). Kriteria tersebut dapat dicapai apabila asumsi-asumsi klasik berupa normalitas, autokorelasi,

multikolinearitas dan heteroskedastisitas terpenuhi. Model regresi linear berganda akan dikatakan sebagai suatu model yang BLUE apabila data berdistribusi secara normal, tidak terjadi autokorelasi, tidak terjadi

multikolinearitas dan tidak terjadi heteroskedastisitas. Berikut ini penjelasan mengenai uji asumsi klasik:

a. Uji Normalitas

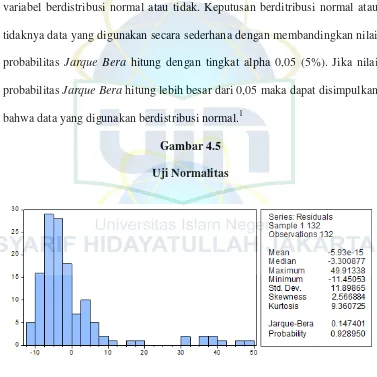

Uji normalitas dilakukan bertujuan untuk mengetahui apakah variabel dalam penelitian normal atau tidak. Normal dalam arti mempunyai distribusi

data yang normal. Normal atau tidaknya berdasar pada patokan distribusi normal dari data dengan mean dan standar deviasi yang sama.

Keputusan berditribusi normal atau tidaknya data yang digunakan secara sederhana dengan membandingkan nilai probabilitas Jarque Bera hitung dengan tingkat alpha 0,05 (5%). Jika nilai probabilitas Jarque Bera

hitung lebih besar dari 0,05 maka dapat disimpulkan bahwa data yang digunakan berdistribusi normal.18

18