ABSTRAK

IMPLIKASI ASIMETRI INFORMASI, KOMPENSASI MANAJERIAL, PERJANJIAN KREDIT DAN BIAYA POLITIK TERHADAP PRAKTEK

MANAJEMEN LABA

(Perusahaan Manufaktur Terdaftar di BEI Periode 2010-2013)

Oleh

BEKTI PERTIWI

Tujuan dari penelitian ini adalah untuk mengetahui signifikasi pengaruh asimetri informasi, kompensasi manajerial, perjanjian kredit dan biaya politik terhadap praktik manajemen laba pada perusahaan manufaktur periode tahun 2010-2013. Jenis penelitan yang digunakan adalah eksplanatori, yaitu untuk menguji hipotesis. Teknik pengambilan sampel menggunakan purposive sampling. Hasil penelitian ini menunjukan bahwa nilai korelasi menunjukan hubungan antar variabel adalah dalam kategori sangat rendah, pada uji pengaruh asimetri informasi dan kompensasi manajerial secara parsial berpengaruh tidak signifikan terhadap praktik manajemen laba dengan keduanya memiliki hubungan yang searah. Sedangkan perjanjian kredit dan biaya politik secara parsial berpengaruh signifikan terhadap praktik manajemen laba dimana perjanjian kredit memiliki hubungan yang searah sedangkan biaya politik memiliki hubungan yang berlainan arah. Secara simultan asimetri informasi, kompensasi manajerial, perjanjian kredit dan biaya politik menunjukan pengaruh yang signifikan terhadap manajemen laba.

ABSTRACT

IMPLICATION OF ASYMMETRY INFORMATION, MANAGERIAL COMPANSATION, DEBT COVENANT AND POLITICAL COST ON

EARNINGS MANAGEMENT PEACTIES

(Manufacturing Company Listing In BEI Period 2010-2013)

by

BEKTI PERTIWI

The purpose of this study was to determine the effect signification on asymmetry information, managerial compansation, debt covenant and political cost of the earnings management practices in manufacturing company period 2010-2013.This type of study is explanatory research, that is to test hypothesis. The technique used in sampling is purposive sampling. This results showed that corelation value have relationship in lowest category, and in asymmetry information and managerial compansation partially have aeffect but unsignificant of the earnings management practices with both have a positive relationship. However, debt covenant and political cost partially have a significant effect of the earnings management practices where on debt covenant have a positive relationship and biaya politic have a negative relationship. Simultaneous asymmetry information, managerial compansation, debt covenant and political cost showed significant effect of the earnings management practices.

IMPLIKASI ASIMETRI INFORMASI, KOMPENSASI MANAJERIAL, PERJANJIAN KREDIT DAN BIAYA POLITIK TERHADAP PRAKTIK

MANAJEMEN LABA

(Perusahaan Manufaktur Terdaftar di BEI Periode 2010-2013)

Oleh Bekti Pertiwi

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Kota Bumi pada tanggal 13 September 1993, merupakan putri pertama dari tiga bersaudara pasangan Bapak Kamso dan Ibu Menik Suhesti.

Latar belakang pendidikan yang telah dijalankan yaitu Taman Kanak-Kanak di TK Pertiwi Penumangan Baru, Tulang Bawang Tengah-Tulang Bawang Barat pada tahun 1998. Pada tahun 1999 penulis melanjutkan sekolah dasar di SD N 3 Penumangan Baru yang kemudian dilanjutkan di SD N 1 Sambung Macan, Sragen Jawa Tengah selama 2 tahun dan mengikuti organisasi pramuka tingkat Siaga. Penulis menyelesaikan sekolah dasar pada tahun 2005 dari SD N 3 Penumangan Baru. Sekolah menengah pertama diselesaikan penulis pada tahun 2008 di SMP Bina Desa PT HIM, penumangan Baru. Pada sekolah menengah pertama penulis mengikuti organisasi Rohis dan menjabat pada kepengurusan OSIS. Penulis melanjutkan pendidikan sekolah menengah atas yang diselesaikan pada tahun 2011 di SMA Al-Kautsar, Bandar Lampung dan bergabung dengan organisasi Rohis dan Kiraka.

PERSEMBAHAN

Dengan mengucap syukur kepada ALLAH SWT, karya ini

kupersembahkan sebagai tanda bakti dan cinta kasihku kepada:

Ibunda dan Ayahanda tercinta yang selalu menjadi kesayanganku, pemberi

motivasi terhebat dengan doa-doa terbaik yang selalu diberikan untukku, yang

bersedia menemani kesulitanku tanpa pernah meninggalkanku.

Adikku tersayang Bagus Prayogo dan Adnan Prayogo serta seluruh

keluarga, atas semua doa dan dukungan yang telah diberikan kepadaku.

Para pendidik yang telah mendidikku, yang menjadikanku semakin

berwawasan.

Sahabat-sahabatku yang berjuang bersama, yang selalu ada, tersenyum dan

menyemangatiku, serta

MOTO

Lakukan yang Terbaik jika ingin mendapatkan hasil yang terbaik, jika masih gagal maka lakukan yang lebih

baik dari apa yang kamu anggap terbaik

(Bekti Pertiwi)

Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkau telah selesai , tetaplah bekerja

keras untuk urusan yang lain dan hanya kepada Tuhanmulah engkau berharap

SANWACANA

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Implikasi Asimetri Informasi, Kompensasi Manajerial, Perjanjian Kredit dan Biaya Politik terhadap Praktik Manajemen Laba (Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2013)”.

Penulis menyadari sepenuhnya bahwa terselesaikannya penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Drs. H. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung;

2. Bapak Dr. Suripto, S.Sos, M.A.B. selaku ketua jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung yang telah memberikan banyak nasihat;

4. Bapak Ahmad Rifai, S.Sos, M.Si. selaku Dosen Pembimbing Akademik dan dosen penguji yang telah banyak memberikan saran dan masukannya dalam perbaikan skripsi ini;

5. Seluruh Dosen dan staf Jurusan Ilmu Administrasi Bisnis yang tidak dapat disebutkan satu per satu, terima kasih banyak atas ilmu dan nasihatnya;

6. Keluarga tercintaku, Bapakku terhebat terima kasih karena selalu mendukung dan membela keputusanku dengan semua nasihatmu. Mamaku tersayang terima kasih selalu bersedia mendengarkan ceritaku, mendoakanku dan menenangkanku. Adikku Bagus yang jadi pelawak ketika dirumah, yang lebih dewasa dari aku dan selalu bantuin ketika kakaknya ini minta tolong. Adikku Adnan yang jadi peramai ketika dirumah, yang lebih bisa mengalah dari aku dan selalu nakalin kakaknya ini;

7. Keluarga keduaku, Bulek Titik, Bulek Yuli, Om Herman, Om Prapto, Pakde Salim, Pak Mail dan keluarga besar semua terimakasih atas dukungan dan segala bantuannya;

8. Sahabat-sahabatku Yukiyuk, Rindami, Putri terima kasih yang selalu mendukungku, tetap menemaniku walaupun beda konsentrasi, bersedia menolongku, menjadi teman bertukar cerita dan informasi kehidupan, terima kasih mau direpotkan olehku;

Hilda, Agnes, Iyoy, Herdiyani, Ega, Suheria, Laila, Sendi, Rika, Intan, Nabila, Vera, Vivi, Loli, Nanda, Resty, Ahwa, Erika, Eka, Zeva, Fenika, Habibi, David, Wili, Jun, Irham, Rohani, Rama, Heri, Gede, Mawan, Rio, Angga, Agung, Tommy, Heral, Supri, Ogi, Oci, Niko, Andreas, Umam, Adin, Bambang, Siti Mutmainah, Desi, Anas, Damar, Rifli, Dini Anisa, Ivone, Anastasya, Linda, Rafi, Yuda S, Yuda L, Yayan, Danis, Tina, Eriza, Rama, Jufri, Nadir, dll yang tidak dapat disebutkan satu persatu

11.Kakak-kakakku di ABI yang memberikan berbagai saran, terima kasih telah bersedia ditanya-tanya olehku;

12.Teman-teman seperjuangan KKN Dian, Vio, Armal, Chikal, Budi, Bas, Arsah, Reymond terima kasih atas kebersamaan dan kekompakan ketika KKN dan keluarga besar Bapak Muhsinun yang telah membantu dan mendukung kami; 13.Teman-teman CBSku, Suspa, Diah, Umi, Halimah, Wiwin, Kiki, Manda yang

selalu memberikan nasihat kepadaku;

14.Teman-teman Room 3 Ka Tala (Tiara), Santo (Sinta), mama Nai (Naily) terima kasih yang selalu memberikanku semangat dan bersedia membantuku mencari referensi buku untuk skripsi, dan kepada member A2 class terima kasih atas kebersamaan dan pengalamannya selama satu bulan;

16.Keluarga besar FSPI FISIP Unila Eva, Marlia, Widya, Resty, Nita, Tata, Dian, Diah, Manda, Mba Ayu, Mba Windy, Mba Neneng, Mba Ratih, Mba Jule, Mba Afina dan semuanya yang tidak dapat disebutkan satu per satu;

17.Almamater tercinta yang telah mendewasakanku;

18.Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Semoga Allah membalas jasa-jasa yang telah kalian berikan kepada penulis selama ini. Pada akhirnya penulis mengharapkan agar skripsi ini dapat dipergunakan sebaik-baiknya dan dapat memberikan sumbangan ilmu untuk pengetahuan, khususnya Ilmu Administrasi Bisnis.

Bandarlampung, Maret 2015 Penulis,

Halaman

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 8

1. Agency Theory ... 8

2. Stakeholder Theory ... 10

3. Positive Accounting Theory ... 11

B. Asimetri Informasi ... 11

2. Perumusan Hipotesis ... 35

xii

F. Definisi Variabel Operasional ... 44

1. Variabel Dependen ... 44

2. Variabel Independen ... 46

G. Teknik Analisis Data ... 49

1. Statistik Deskriptif ... 49

2. Analisis Regresi Model Panel Data ... 49

3. Estimasi Model Panel ... 51

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 62

B. Hasil Analisis Data ... 82

1. Analisis Statistik Deskriptif ... 82

2. Analisis Regresi Berganda Model Panel Data ... 85

3. Uji Chow ... 86

4. Uji Haussman ... 88

5. Analisis Regresi Berganda Model Random Effect ... 89

6. Interpretasi Model ... 90

7. Hasil Pengujian Hipotesis... 93

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ... 29

3.1 Daftar Perusahaan Manufaktur, Sampel Penelitian ... 39

3.2 Definisi Operasional Variabel ... .. 48

3.3 Pedoman interpretasi koefisien determinasi………. 58 4.1 Hasil Analisis Statistik Deskriptif ... 82

4.2 Pool (Common) ... 86

4.3 Hasil Chow-Test atau Likelihood Ratio Test ... 87

4.4 Hasil Uji Hausman ... 88

4.5 Model Random Effect ... 89

4.6 Uji R2 ... 94

4.7 Hasil Perhitungan Uji F ... 95

DAFTAR GAMBAR

Gambar Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Berkembangnya dunia ekonomi ditandai dengan banyaknya alternatif perusahaan. Oleh karena itu, perusahaan diharuskan melakukan pencatatan dan pelaporan yang wajib dari sebuah aktivitas perusahaan. Hal ini bertujuan untuk menarik para investor dan meningkatkan nilai perusahaan. Para pelaku pasar modal memerlukan informasi guna memudahkan pelaku pasar modal dalam membuat keputusan dalam memilih perusahaan untuk berinvestasi. Informasi sangat penting untuk membuat keputusan tepat dengan meminimalkan risiko yang akan terjadi pada pilihan investasi yang akan dilakukan.

2

terdapat berbagai metode yang dapat dipilih dan diterapkan oleh para manajer, sesuai dengan akuntansi berstandar umum yang disebut sebagai manajemen laba. Banyak yang menganggap bahwa melakukan manajemen laba sama dengan melakukan kecurangan pada laporan keuangan yang sesungguhnya. Pada dasarnya manajemen laba bukanlah sebuah kecurangan, melainkan metode-metode yang dipilih dan digunakan para manajer dalam mengolah laporan keuangan.

Healy dan Wahlen (1999) berpendapat bahwa manajemen laba terjadi karena berbagai alasan, termasuk untuk mempengaruhi saham persepsi pasar, untuk meningkatkan kompensasi manajemen, untuk mengurangi kemungkinan melanggar perjanjian pinjaman, dan untuk menghindari intervensi peraturan. Perbedaan informasi yang dimiliki oleh manajer dan investor (stakeholder) yang memberikan kesempatan kepada manajer untuk melakukan manajemen laba (Weston dan Copeland, 1997), dan didukung oleh keinginan manajer dalam pemberian kompensasi yang tinggi, dan apabila terjadinya pelanggaran dalam perjanjian kredit oleh manajer serta ukuran perusahaan yang semakin besar, selain asimetri informasi terdapat beberapa faktor pendorong lainnya yang menyebabkan manajemen laba. Faktor lain yang melatarbelakangi terjadinya manajemen laba yang diungkapkan oleh (Watt dan Zimmerman, 1986) yaitu antara lain, Bonus Plan Hypothesis, Debt Covenant Hypothesis dan Political Cost Hypothesis.

4

political motivations, taxation motivation, pergantian CEO, Initial Public Offering (IPO) dan pentingnya memberi informasi kepada investor (Scott, 2000).

Penelitian-penelitian terdahulu dari Yangseon et al. (2003) menyatakan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba, yang menunjukan semakin besar ukuran perusahaan semakin kecil praktek manajemen laba. Healy dan Wahlen (1999) berpendapat bahwa manajemen laba terjadi karena berbagai alasan, termasuk untuk mempengaruhi saham persepsi pasar, untuk meningkatkan kompensasi manajemen, untuk mengurangi kemungkinan melanggar perjanjian pinjaman, dan untuk menghindari intervensi peraturan. Sedangkan, penelitian-penelitian yang dilakukan sebelumnya memiliki hasil atau kesimpulan yang berbeda. Salah satunya yaitu penelitian yang dilakukan oleh Hasnawati dan Astuti (2007) memiliki hasil yaitu bahwa faktor motivasi-motivasi tidak berpengaruh terhadap adanya manajemen laba.

Berangkat dari fenomena yang terjadi di atas, maka penulis tertarik untuk melakukan penelitian mengenai penyebab terjadinya praktek manajemen laba yang berkaitan dengan asimetri informasi, rencana bonus, perjanjian kredit dan biaya politik, dalam aspek-aspek tersebut di atas dengan judul “Implikasi Asimetri Informasi, Kompensasi Manajerial, Perjanjian Kredit, Dan Biaya Politik Terhadap Praktek Manajemen Laba (Perusahaan Manufaktur Terdaftar di BEI Periode 2010-2013)”.

B. Rumusan Masalah

Adapun masalah yang dihadapi berdasarkan latar belakang yang telah dipaparkan sebelumnya adalah terjadinya konflik kepentingan antara pemilik, investor dan manajer. Selain itu, terdapat pula perbedaan informasi antara pemilik kepentingan di atas dan motivasi pada manajer yang mampu mendorong praktek manajemen laba, dengan masalah adanya asimetri informasi, dan motivasi-motivasi seperti kompensasi manajerial, perjanjian kredit dan biaya. Maka, didapat rumusan masalah sebagai berikut;

1. Apakah secara parsial:

a. Asimetri informasi berpengaruh secara signifikan terhadap adanya praktek manajemen laba?

b. Kompensasi manajerial berpengaruh secara signifikan terhadap adanya praktek manajemen laba?

c. Perjanjian kredit berpengaruh secara signifikan terhadap adanya praktek manajemen laba?

d. Biaya politik berpengaruh secara signifikan terhadap adanya praktek manajemen laba?

6

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang dihadapi sebelumnya, maka adapun tujuan dari dilakukannya penelitian ini antara lain:

1. Untuk mengetahui pengaruh signifikansi:

a. Asimetri informasi terhadap praktek manajemen laba. b. Kompensasi manajerial terhadap praktek manajemen laba. c. Perjanjian kredit terhadap praktek manajemen laba. d. Biaya politik terhadap praktek manajemen laba.

2. Untuk mengetahui pengaruh signifikansi asimetri informasi, kompensasi manajerial, perjanjian kredit dan biaya politik secara simultan terhadap manajemen laba.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut; 1. Perusahaan

Hasil penelitian ini digunakan sebagai informasi dan kajian bagi perusahaan dalam menentukan kebijakan dalam pelaporan keuangan yang terjadi pada perusahaan dan sebagai acuan untuk menentukan kebijakan kepada manajer serta sebagai motivasi dalam menyeimbangkan informasi.

2. Investor

3. Penelitian yang akan datang

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Agency Theory

Menurut Sulistyanto (2008) teori keagenan (agency theory) merupakan pengorbanan yang timbul dari hubungan keagenan apapun, termasuk hubungan didalam kontrak kerja antara investor dan manajer perusahaan. Oleh karena itu, dalam hubungan keagenan setiap pihak akan menanggung biaya keagenan, tidak hanya prinsipal tetapi juga agen. Teori agensi muncul setelah fenomena terpisahnya kepemilikan perusahaan dengan pengelolaan terdapat dimana-mana, khususnya pada perusahaan-perusahaan besar yang modern, sehingga teori perusahaan-perusahaan yang klasik tidak bisa lagi dijadikan basis analisis perusahaan (Kresnohadi Ariyoto dkk., 2000) dalam Trihapsari (2006).

teori keagenan dalam hubungannya dengan asimetri informasi yaitu hubungan antara pemegang saham, manajer dan pemilik perusahaan. Asimetri informasi yang merupakan ketidaksamaan atau tidak berimbangnya informasi yang dimiliki antara pemegang saham, manajer perusahaan dan pemilik perusahaan. Dalam mengelola sebuah perusahaan tidak dapat dijalankan oleh seorang pemilik sendirian, karena pemilik akan membutuhkan penyokong dana bagi perusahannya maka dibutuhkan adanya investor, sedangkan untuk mengatur jalannya perusahaan dibutuhkan seorang manajer yang mampu mengatur jalannya sebuah perusahaan.

Manajer yang mengatur jalannya dan kelangsungan sebuah perusahaan akan memiliki informasi lebih banyak. Seorang manajer akan mengolah informasi yang dimilikinya sesuai dengan kebutuhan. Dalam hubungannya dengan investor maka manajer akan berusah membuat laba sebuah perusahaan menjadi relatif stabil, dalam hubungan dengan pemerintah manajer akan membuat laba relatif lebih rendah untuk menghindari pajak yang tinggi. Dalam hubungan dengan pemilik manajer akan membuat laba relatif lebih tinggi untuk mempertahankan posisi dan kepercayaan yang dimilikinya serta menghindari biaya ketika negosiasi ulang mengenai perjanjian kredit.

10

direksi selaku manajer perusahaan. Teori keagenan dalam hubungannya dengan perjanjian kredit yang dilakukan oleh para kreditur sehingga manajer akan menggunakan metode dengan membuat laba lebih tinggi untuk menarik dan mempertahankan para kreditur.

2. Stakeholder Theory

Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi stakeholder, bahkan saat mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam hal kelangsungan organisasi. Teori ini menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau ekonomi sederhana. Organisasi akan lebih memilih secara suka rela mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektual mereka, melebihi dan di atas permintaan wajib wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Deegan dalam Ulum, 2009).

3. Positive Accounting Theory

Teori akuntansi positif atau positive accounting theory untuk menjelaskan dan memprediksi praktek akuntansi. Berdasarkan hasil penelitian yang dilakukan oleh Watts dan Zimmerman (1978) menunjukan bahwa pelaporan keuangan berhubungan langsung dengan manajemen. Menurutnya hal-hal yang berhubungan dengan dengan manajemen adalah hal-hal yang berkaitan dengan peratutan-peraturan maupun dengan publikasi resmi oleh badan-badan akuntansi, seperti standar akuntansi maupun interpretasi atas standar tersebut (Hery, 2013). Teori akuntansi positif menjelaskan sebuah proses yang menggunakan kemampuan, pemahaman dan pengetahuan akuntansi serta penggunaan kebijakan akuntansi yang paling sesuai untuk menghadapi kondisi tertentu di masa mendatang. Teori akuntansi positif pada prinsipnya beranggapan bahwa tujuan dari teori akuntansi adalah untuk menjelaskan dan memprediksi praktek-praktek akuntansi (Hery, 2013).

B. Asimetri Informasi

12

informasi yang lebih banyak dibandingkan pihak lainnya. Bentuk asimetri informasi yaitu informasi yang terdistribusi dengan tidak merata antara principal dan agent.

Keinginan principal dan agent dalam memaksimalkan utility masing-masing dengan informasi yang dimiliki. Namun, informasi yang dimiliki oleh agent lebih banyak dibanding informasi yang dimiliki oleh principal. Pengungkapan penuh merupakan upaya perusahaan untuk mengungkapkan seluruh informasi yang dimilikinya, baik informasi non keuangan ataupun informasi keuangan. Sedangkan pengungkapan cukup merupakan upaya perusahaan dalam mengungkapkan informasi sesuai dengan diwajibkan oleh standar akuntansi.

Tingkat pengungkapan perusahaan dipengaruhi oleh asimetri yang terjadi di pasar. Semakin tinggi asimetri informasi akan membuat tingkat pengungkapan yang dilakukan perusahaan semakin rendah (Sulistyanto, 2008). Leland dan Pyle (1979) dalam Weston dan Copeland (1997) menggunakan pengaruh asimetri informasi dalam merasionalkan eksistensi lembaga perantara keuangan. Mereka menemukan bahwa asimetri informasi merupakan alasan utama munculnya perantara keuangan yang bertumpu pada pemberian isyarat sebagai aspek yang berarti dalam operasi yang mereka lakukan.

asimetri yaitu adverse selection dan moral hazard. Adverse selection merupakan jenis asimetri informasi dimana satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain. Adverse selection terjadi akibat beberapa orang seperti manajer perusahaan dan para pihak lainnya lebih mengetahui kondisi dan prospek ke depan suatu perusahaan daripada para investor. Sedangkan, moral hazard merupakan jenis asimetri informasi dimana satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau transaksi usaha potensial untuk mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak. Moral hazard dapat terjadi karena terdapat pemisahan antara pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

Berdasarkan keterangan sebelumnya maka peneliti berpendapat bahwa asimetri merupakan hasil dari kesenjangan atau perbedaan antara informasi yang dimiliki oleh manajer, pemilik dan investor. Dengan adanya perbedaan informasi, dimana manajer memiliki informasi lebih banyak mengenai perusahaan membuat manajer lebih bebas dalam mengolah laporan keuangan dengan memilih dan menggunakan metode-metode yang dapat memberikan keuntungan padanya.

14

trader bersedia menjual saham tersebut (Halim dan Hidayat, 2000 dalam Rahardjo, 2004). Sedangkan secara konseptual menurut Megginson (1997) dan Callahan et al. (1997) dalam Rahadjo (2004) bid ask spread adalah kompensasi ekonomi yang diberikan kepada market maker atas pelayanan atau jasanya. Rumus yang digunakan untuk menghitung bid ask spread adalah sebagai berikut:

……….. (2.1)

C. Kompensasi Manajerial

Sulistyanto (2008) menyatakan bahwa “Bonus plan hypothesis menyatakan bahwa

“managers of firms with bonus plans are more likely to use accounting methods that

increase current periode reported income”. Dalam bonus atau kompensasi manajerial, pemilik perusahaan berjanji bahwa manajer akan menerima sejumlah bonus jika kinerja perusahaan mencapai jumlah tertentu yang telah ditetapkan oleh perusahaan. Janji bonus inilah alasan bagi manajer untuk mengelola dan mengatur labanya pada tingkat tertentu sesuai dengan yang disyaratkan supaya dapat menerima bonus.

Konsep-konsep tersebut membahas bahwa bonus yang dijanjikan pemilik kepada manajer perusahaan tidak hanya memotivasi manajer untuk bekerja lebih baik lagi, namun juga dapat memotivasi manajer untuk melakukan kecurangan manajerial. Agar selalu dapat mencapai tingkat kinerja yang dapat memberikan bonus, manajer mempermainkan besar kecilnya angka-angka akuntansi yang terdapat dalam laporan keuangan sehingga manajer mampu memperoleh bonus setiap tahunnya.

Berdasarkan hal tersebut peneliti berpendapat bahwa kompensasi manajerial merupakan salah satu upaya yang dilakukan oleh seorang manajer. Apabila manajer mampu meningkatkan laba perusahaan maka manajer akan memperoleh kompensasi dari pemilik, karena hal demikianlah manajer menggunakan metode yang mampu meningkatkan laba perusahaan untuk memperoleh keuntungan. Dalam menghitung bonus atau kompensasi manajerial dapat diketahui dengan rumus sebagai berikut Achmad dkk. (2007):

………...……….. (2.2)

16

tinggi. Sehingga persentase bonus plan yang semakin tinggi menunjukan adanya praktek manajemen laba.

D. Perjanjian Kredit

Metode akuntansi terkait dengan teori akuntansi positif, salah satunya adalah debt covenant hyphothesis menurut Watts dan Zimmerman (1986) dalam Hasnawati dan Astuti (2007). Berkaitan dengan biaya negosiasi ulang perjanjian kredit, perjanjian kredit (debt covenant) akan memperbaiki angka akuntansi. Dalam perjanjian kredit ini memprediksikan bahwa manajer ingin meningkatkan laba dan aktiva untuk mengurangi biaya negosiasi ulang perjanjian kredit ketika perusahaan memutuskan perjanjian utangnya.

Pada saat perusahaan mengalami penurunan laba, maka manajer akan melakukan pelanggaran pada perjanjian kredit dengan memilih metode yang mampu mentransfer laba periode yang akan datang pada periode berjalan. Sehingga perusahaan terhindar dari renegosiasi ulang yang membutuhkan biaya. Dengan adanya perjanjian kredit membuat manajer berusaha untuk tidak melakukan perjanjian ulang dengan kreditur karena hal tersebut membuat manajer harus mengeluarkan biaya untuk mengadakan perjanjian kredit, maka semaksimal mungkin manajer mempertahankan kreditur sehingga membuat manajer berasumsi untuk meningkatkan laba.

Menurut Etty dan Ardhy (2010) debt covenant hypothesis menyatakan bahwa jika semua hal lain tetap sama, semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih mungkin manajer perusahaan dalam memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode masa datang ke periode saat ini. Alasannya bahwa laba bersih naik akan mengurangi probabilitas kegagalan teknik jadi dimungkinkan bahwa manajer perusahaan mampu mempengaruhi angka-angka akuntansi pada laporan keuangan, khususnya angka laba buttom line.

18

perusahaan harus memutuskan perjanjian utangnya (Scott, 2003 dalam Etty dan Ardhy, 2010).

Berdasarkan penjelasan di atas maka, peneliti berpendapat bahwa perjanjian kredit merupakan sebuah kontrak yang dilakukan antara pihak perusahaan dan pihak kreditur, yang mampu melindungi kepentingan kreditur dari tindakan-tindakan manajer, seperti membiarkan modal dibawah batas yang telah ditentukan atau disepakati. Apabila perusahaan mulai mengalami penurunan laba maka manajer akan memilih metode yang mampu memindahkan laba periode mendatang pada periode saat ini. Dalam menghitung perjanjian kredit dapat diketahui dengan rumus sebagai berikut (Achmad dkk. 2007):

……….………….. (

2.3)

E. Biaya Politik

Kondisi tersebut memotivasi manajer dalam mengelola dan mengatur labanya dalam jumlah tertentu agar pajak yang harus dibayarkan menjadi tidak terlalu tinggi (Sulistyanto, 2008).

Semakin besar perusahaan, semakin besar pula kemungkinan memilih metode akuntansi yang menurunkan laba oleh perusahaan tersebut. Hal tersebut disebabkan karena dengan laba yang tinggi pemerintah akan segera mengambil tindakan Rahmawati dkk. (2006). Menurut Hasnawati dan Astuti (2007) Biaya politik akan terjadi dari konflik kepentingan antara pemerintah dan perusahaan selaku wakil dari masyarakat yang berwenang dalam melakukan pengalihan kekayaan dari perusahaan kepada masyarakat sesuai dengan peraturan yang berlaku, baik peraturan perpajakan, peraturan monopoli maupun peraturan-peraturan lainnya.

20

adalah size (ukuran) perusahaan. Semakin besar ukuran perusahaan, semakin besar political cost-nya.

Berdasarkan penjelasan di atas peneliti berpendapat bahwa perusahaan cenderung memilih dan menggunakan metode-metode akuntansi yang mampu menurunkan laba pada pelaporan keuangan perusahaan sehingga memperkecil kemungkinan pembiayaan pajak yang tinggi dan mendapatkan kemudahan mengenai kebijakan-kebijakan pemerintah.

Biaya politik yang diproksikan dengan ukuran (size) perusahaan yang dikelompokan berdasarkan market value pada tiap-tiap akhir tahun penelitian, yaitu jumlah saham yang beredar dikalikan dengan harga pasar saham (Handayani dan Rachadi, 2009 dan Halim dkk. 2005).

F. Manajemen Laba

Sedangkan menurut Wolk et al. (2001) manajemen laba merupakan suatu intervensi dalam proses pelaporan keuangan eksternal yang bertujuan untuk memperoleh keuntungan pribadi. Pada saat perusahaan akan menjual sahamnya kepada publik, manajer perlu memberikan informasi mengenai kondisi keuangan perusahaannya sesuai yang dibutuhkan oleh publik untuk dapat mempertimbangkan pilihannya. Hal tersebut mampu mendorong manajer dalam melakukan manajemen laba untuk meningkatkan nilai perusahaan dan kepentingan pribadinya.

Menurut sugiri (1998:1-18) dalam Ma’ruf (2006) membagi definisi manajemen laba menjadi dua, yaitu :

1) Definisi Sempit

Dalam hal ini manajemen laba hanya berkaitan dengan pemilihan metode akuntansi. Dalam arti sempit, manajemen laba didefinisikan sebagai perilaku manajer dalam bermain dengan komponen discretionary accruals dalam menentukan besarnya laba. 2) Definisi Luas

Manajemen laba adalah tindakan manajer dalam meningkatkan atau mengurangi laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer yang bertanggung jawab, tanpa mengakibatkan peningkatan atau penurunan profitabilitas ekonomi jangka panjang unit tersebut.

22

atau untuk mempengaruhi contractual outcomes yang tergantung pada angka-angka pelaporan dalam akuntansi (Healy dan Wahlen, 1999).

Berdasarkan pemaparan di atas penulis berpendapat bahwa manajemen laba merupakan salah satu cara dari metode-metode berstandar umum yang dipilih oleh seorang manajer sesuai dengan kebutuhan kepada siapa laporan keuangan tersebut diberikan. Manajemen laba bukanlah sesuatu hal yang menyimpang dari prinsip akuntansi karena dalam pembuatan laporan keuangan masih menggunakan prinsip akuntansi yang berstandar umum. Manajemen laba ini terjadi karena perbedaan informasi yang dimiliki oleh seorang agent dan principal, selain perbedaan informasi ada pula dorongan yang dimiliki oleh seorang agent atau manajer seperti keinginannya untuk mensejahterakan perusahaan dan mendapatkan keuntungan pribadi dari kesejahteraan perusahaan.

1. Teknik Manajemen Laba

Teknik dan pola dalam manajemen laba menurut Setiawati dan Na’im (2000) dalam

Rahmawati dkk. (2006) dilakukan dengan tiga teknik yaitu; 1. Memanfaatkan peluang untuk membuat estimasi akuntansi

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan dalam mencatat suatu transaksi. Seperti contoh : merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun kedalam metode depresiasi garis lurus, metode FIFO, metode LIFO dan rata-rata.

3. Menggeser periode biaya atau pendapatan

Dalam hal ini contohnya mempercepat atau menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya.

Dari teknik-teknik diatas dapat diketahui bahwa manajemen laba dapat dikatakan sebagai pemilihan cara dalam menyampaikan laporan keuangan. Sesuai dengan kebutuhan manajer pola tersebut dipilih sesuai dengan kepada siapa laporan keungan tersebut diperuntukan.

2. Pola Manajemen Laba

Menurut Scott (2000) pola manajemen laba dapat dilakukan dengan berbagai cara seperti:

1. Taking a Bath

24

2. Income minimization

Perusahaan melakukan income minimization pada saat mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Perusahaan melakukan income maximization ketika laba menurun. Hal tersebut bertujuan untuk melaporkan net income yang tinggi bertujuan untuk mendapatkan bonus yang lebih besar. Pola income maximization dilakukan oleh perusahaan yang melakukan perjanjian hutang.

4. Income Smoothing

Cara ini dilakukan perusahaan dengan meratakan laba yang dilaporkan sehingga mampu mengurangi fluktuasi laba yang terlalu tinggi karena pada umumnya investor lebih menyukai laba yang relatif lebih stabil.

Ada tiga cara yang digunakan dalam metode income smoothing yaitu: 1) waktu transaksi.

2) memilih alokasi metode / prosedur.

3) mengklasifikasikan pemerataan antara operasi dan pendapatan nonoperasional.

perusahaan yang tidak melakukan pemerataan pendapatan (nonsmoothing), akan memiliki return pasar saham yang lebih tinggi.

Dalam mengukur manajemen laba pada penelitian ini digunakan modified jones model, model ini dapat digunakan untuk mengetahui praktek manajemen laba lebih baik dibandingkan dengan metode-metode lainnya sejalan dengan hasil penelitian Dechow at al. (1995) dalam Rahmawati dkk. (2006). Manajemen laba dapat diukur dengan model DA. Model ini menjelaskan bahwa manajer memiliki kidkresi untuk menggunakan akuntansi akrual sebagai alat pengelolaan laba (Jones dalam Achmad dkk., 2007). Model Jones meregresikan total akrual sebagai fungsi dari perubahan pendapatan dan aktiva tetap. Koefisien regresi ini digunakan untuk mengestimasi nilai NDA. Residual regresi dianggap sebagai DA. Model perhitungannya adalah sebagai berikut (Achmad dkk., 2007):

……….(2.4)

Keterangan :

TAit = akrual total pada tahun t untuk perusahaan i

∆REVit = pendapatan pada tahun t dikuramgi pendapatan pada tahun t-1 untuk

perusahaan i

PPEit = gross property, plant, and equipment pada tahun t untuk perusahaan

Ait-1 = aset total pada tahun t untuk perusahaan I

26

t = Ti, indeks tahun untuk tahun‐tahun yang dimasukkan dalam periode pengestimasian untuk perusahaan i.

………...(2.5)

Keterangan :

NDAT = akrual nondiskresioner DA = (TAt,i/At,I – NDAT)

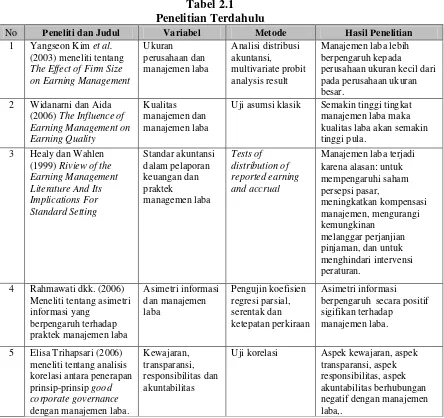

G. Penelitian Terdahulu

Berdasarkan berbagai penelitian terdahulu yang telah menguji teori dan menjelaskan beberapa faktor yang mempengaruhi manajemen laba. Berdasarkan hasil dari penelitian terdahulu dapat disimpulkan sebagai berikut:

1. Yangseon Kim et al. (2003) meneliti tentang The Effect of Firm Size on Earning Management. Dengan variabel yang diteliti yaitu ukuran perusahaan dan manajemen laba. Menggunakan metode Analisis distribusi akuntansi, multivariate probit analysis result. Hasil dari penelitian tersebut adalah manajemen laba lebih berpengaruh kepada perusahaan ukuran kecil dari pada perusahaan ukuran besar.

Hasil penelitian yang telah dilakukan yaitu semakin tinggi tingkat manajemen laba maka kualitas laba akan semakin tinggi pula.

3. Healy dan Wahlen (1999) Riview of the Earning Management Literature And Its Implications For Standard Setting. Variabel yang digunakan dalam penelitian ini adalah standar akuntansi dalam pelaporan keuangan dan praktek managemen laba. Metode yang digunakan yaitu tests of distribution of reported earning and accrual. Hasil dalam penelitian ini adalah manajemen laba terjadi karena alasan: untuk mempengaruhi saham persepsi pasar, meningkatkan kompensasi manajemen, mengurangi kemungkinan melanggar perjanjian pinjaman, dan untuk menghindari intervensi peraturan.

4. Rahmawati dkk. (2006) Meneliti tentang asimetri informasi yang berpengaruh terhadap praktek manajemen laba. Dengan variabel independen yang digunakan adalah asimetri informasi. Menggunakan metode Jones Modifikasi dalam mengukur manajemen laba dan pengujin koefisien regresi parsial, serentak dan ketepatan perkiraan. Hasil penelitian yang dilakukan adalah variable independen yaitu asimetri informasi berpengaruh secara positif sigifikan terhadap manajemen laba.

28

akuntabilitas). Metode yang digunakan dalam menganalisis adalah uji korelasi. Hasil penelitian yang dilakukan terhadap prinsip-prinsip good corporate governance adalah aspek kewajaran berhubungan negatif dengan manajemen laba, aspek transparansi berhubungan negative dengan manajemen laba, aspek akuntabilitas berhubungan negative dengan manajemen laba, dan aspek responsibilitas berhubungan negative dengan manajemen laba.

6. Hasnawati dan Astuti (2007) meneliti mengenai analisis faktor-faktor yang mempengaruhi pemilihan metode akuntansi konservatif. Dengan variabel independen yang diteliti antara lain struktur kepemilikan, debt covenant hypothesis, political cost hypothesis, growth, manajemen laba dalam kaitannya dengan konservatisme. Metode yang digunakan dalam penelitian adalah uji asumsi klasik antara lain; uji autokorelasi, multikorelasi, heteroskedastisitas, dan goodness of fit. Hasil dari penelitian tersebut adalah aspek struktur kepemilikan terdapat pengaruh antara tinggi rendahnya struktur kepemilikan terhadap konservatisme, aspek debt covenant hypothesis tidak berpengaruh terhadap konservatisme, aspek political cost hypothesis tidak berpengaruh terhadap konservatisme, aspek growth tidak berpengaruh terhadap konservatisme, aspek manajemen laba tidak berpengaruh terhadap konservatisme.

political cost hypothesis, growth,manajemen laba. Uji yang dilakukan adalah uji asumsi klasik. Hasil dari penelitian tersebut adalah manajemen laba memiliki pengaruh yang signifikan terhadap konservatisme, sedangkan debt covenant hypothesis, political cost hypothesis, growth,dan struktur kepemilikan tidak memiliki pengaruh terhadap konservatisme.

Tabel 2.1 Penelitian Terdahulu

No Peneliti dan Judul Variabel Metode Hasil Penelitian

1 Yangseon Kim et al. (2003) meneliti tentang The Effect of Firm Size on Earning Management (2006) The Influence of Earning Management on Earning Quality

Kualitas manajemen dan manajemen laba

Uji asumsi klasik Semakin tinggi tingkat manajemen laba maka

5 Elisa Trihapsari (2006) meneliti tentang analisis

30

6 Hasnawati dan Astuti (2007) meneliti

Uji asumsi klasik Manajemen laba memiliki pengaruh yang signifikan terhadap konservatisme, sedangkan debt covenant hypothesis, political cost hypothesis, growth,dan struktur kepemilikan tidak memiliki pengaruh terhadap konservatisme.

Sumber : Berdasarkan penelitian terdahulu

H. Perbedaan Penelitian

1. Yangseon Kim et al. (2003) dalam penelitian ini lebih fokus pada bahasan mengenai ukuran perusahaan, tidak ada asimetri informasi, rencana bonus dan perjanjian kredit. Sampel yang diteliti berbeda.

2. Widanarni dan Aida (2006) dalam penelitian ini focus pada manajemen laba dan kualitas laba tersebut, tidak membahas mengenai motivasi manajemen laba. 3. Healy dan Wahlen (1999) penelitian ini membahas mengenai faktor apasaja yang

mampu mengakibatkan manajemen laba dan aturan bagaimana seharusnya manajemen laba. Periode dan sampel yang diteliti berbeda.

pada objek penelitian, yaitu tidak menggunakan perusahaan manufaktur dan periode yang berbeda pula.

5. Trihapsari (2006) dalam penelitian ini peneliti cenderung fokus terhadap good corporate governant dalam manajemen laba, tidak menggunakan asimetri informasi, perencanaan bonus, perjanjian kredit, dan biaya politik.

6. Hasnawati dan Astuti (2007) dalam penelitian ini variabel dependen yang digunakan bukanlah manajemen laba dan variabel independennya tidak ada asimetri informasi.

7. Ethy dan Ardhy (2010) dalam penelitian ini variabel dependen yang digunakan bukanlah manajemen laba laba dan variabel independennya tidak ada asimetri informasi.

I. Kerangka Pemikiran dan Perumusan Hipotesis 1. Kerangka Pemikiran

Teori agensi yang berkaitan dengan agent dan principal yang saling membutuhkan dan berperan sebagai fungsinya masing-masing, dimana agen atau manajer dalam mengelola perusahaan dan investor sebagai penyokong dana, dari kedua pihak di atas selain memiliki fungsi dan peran tersebut mereka juga memiliki keinginan dalam memaksilmalkan utilitasnya. Karena adanya perbedaan kepentingan inilah mengakibatkan adanya konflik kepentingan antara agen dan prinsipal.

32

perusahaan) yang mampu mempengaruhi pengambilan keputusan atau kebijakan yang dilakukan oleh seorang manajer untuk kelangsungan sebuah perusahaan. Penelitian ini mengangkat empat varibel yaitu asimetri informasi, kompensasi manajerial, perjanjian kredit, biaya politik sebagai variabel bebas yang melalui berbagai buku dan penelitian terdahulu termasuk sebagai faktor-faktor yang mempengaruhi manajemen laba. Variabel-variabel ini diuji untuk mengetahui ada atau tidaknya pengaruh yang signifikan pada perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia.

Manajemen laba merupakan sebuah istilah yang digunakan para manajer dalam mengolah laba perusahaan untuk meningkatkan nilai sebuah perusahaan dan mendapatkan keuntungan tersendiri bagi seorang manajer. Dalam manajemen laba digunakan berbagai metode yang dapat mendukung tujuan seorang manajer dalam pelaporan keuangan kepada pemilik, investor maupun pemerintah. Asimetri informasi merupakan kesenjangan informasi yang dimiliki oleh investor dan manajer. Dalam hal ini semakin tinggi tingkat asimetri informasi membuat manajer menjadi lebih bebas dalam melakukan manajemen laba.

metode akuntansi yang mampu meningkatkan laba. Perjanjian kredit terjadi antara manajer dan kreditur perusahaan. Kreditur yang ingin memperoleh keuntungan dari bagi hasil atau bunga yang diperoleh perusahaan, sedangkan manajer berusaha untuk mempertahankan kreditur untuk tetap memberikan dana. Sehingga manajer berusaha untuk melakukan manajemen laba dengan memilih metode yang mampu menaikkan laba sehingga kreditur tidak memutuskan perjanjian kredit dengan perusahaan. Biaya politik terjadi antara manajer dan pihak pemerintah, dimana manajer berusaha untuk meminimalkan biaya yang dikeluarkan perusahaan berupa pajak dan ikatan peraturan lainnya.

34

Gambar 2.1 Kerangka Pikir Pelaporan keuangan yang telah diolah

biaya politik

Manajemen Laba

Pemerintah Teori Agency, Teori Stakeholder dan Teori Akuntansi Positif

Investor

Manajemen

Pemilik Kreditur

Perjanjian Kredit Kompensasi

2. Perumusan Hipotesis

Berdasarkan pemaparan diatas maka hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai berikut:

H01 : Tidak ada pengaruh yang signifikan antara asimetri informasi terhadap praktek manajemen laba pada perusahaan manufaktur.

Ha1 : Ada pengaruh yang signifikan antara asimetri informasi terhadap praktek manajemen laba pada perusahaan manufaktur.

H02 : Tidak ada pengaruh yang signifikan antara kompensasi manajerial terhadap praktek manajemen laba pada perusahaan manufaktur.

Ha2 : Ada pengaruh yang signifikan antara kompensasi manajerial terhadap praktek manajemen laba pada perusahaan manufaktur.

H03 : Tidak ada pengaruh yang signifikan antara perjanjian kredit terhadap praktek manajemen laba pada perusahaan manufaktur.

Ha3 : Ada pengaruh yang signifikan antara perjanjian kredit terhadap praktek manajemen laba pada perusahaan manufaktur.

H04 : Tidak ada pengaruh yang signifikan antara biaya politik terhadap praktek manajemen laba pada perusahaan manufaktur.

Ha4 : Ada pengaruh yang signifikan antara biaya politik terhadap praktek manajemen laba pada perusahaan manufaktur.

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

38

B. Populasi dan Sampel 1. Populasi

Populasi menurut Ferdinand (2006) adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal atau orang yang memiliki kesamaan tertentu yang menjadi pusat perhatian dari peneliti. Populasi pada penelitian ini adalah perusahaan manufaktur terdaftar pada Bursa Efek Indonesia pada periode 2010-2013. Perusahaan manufaktur terdaftar pada Bursa Efek Indonesia (BEI) pada periode 2010-2013 terdiri dari 117 perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang mengelola bahan mentah menjadi barang setengah jadi atau barang jadi. Dari seluruh perusahaan manufaktur yang terdaftar peneliti memilih perusahaan manufaktur sektor barang konsumsi yang merupakan salah satu perusahaan manufaktur yang berkembang di Indonesia karena penggunaannya yang terus menerus oleh masyarakat.

2. Sampel

Perusahaan yang diteliti adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan kriteria sebagai berikut:

1. Perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI) periode 2010–2013, 2. Bergerak dibidang manufaktur, sektor industri barang konsumsi,

3. Perusahaan tersebut memenuhi kelengkapan data berupa laporan keuangan selama periode penelitian,

4. Perusahaan sampel mempublikasikan laporan keuangan auditor dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember,

5. Data harga saham tersedia selama periode penelitian.

Berdasarkan kriteria tersebut diperoleh 27 perusahaan yang akan digunakan dalam penelitian ini. Kriteria tersebut digunakan untuk mengambil saham dan laporan keuangan perusahaan yang termasuk dalam perusahaan manufaktur 2010-2013 ditunjukan pada tabel berikut ini:

Table 3.1

Daftar Perusahaan Manufaktur, yang Menjadi Sampel Penelitian

No Kode Nama Perusahaan

1 ADES PT. Akasha Wira Internasional Tbk. 2 AISA PT. Tiga Pilar Sejahtera Food Tbk. 3 DLTA PT. Delta Djakarta Tbk.

4 INDF PT. Indofood Sukses Makmur Tbk. 5 MLBI PT. Multi Bintang Indonesia Tbk.

6 MYOR PT. Mayora Indah Tbk.

7 ROTI PT. Nippon Indosari Corporindo Tbk.

8 SKLT PT. Sekar Laut Tbk.

9 STTP PT. Siantar Top Tbk.

10 ULTJ PT. Ultrajaya Milk Industry Tbk. 11 CEKA PT. Cahaya Kalbar Tbk.

12 GGRM PT. Gudang Garam Tbk.

13 HMSP PT. Hanjaya Mandala Sampoerna Tbk. 14 RMBA PT. Bentoel Internasional Investama Tbk. 15 DVLA PT. Darya Varia Laboratoria Tbk.

40

17 KAEF PT. Kimia Farma Tbk.

18 KLBF PT. Kalbe Farma Tbk.

19 MERK PT. Merck Tbk.

20 PYFA PT. Pyridam Farma Tbk.

21 SCPI PT. Schering Plough Indonesia Tbk. 22 MRAT PT. Mustika Ratu Tbk.

23 TCID PT. Mandom Indonesia Tbk. 24 UNVR PT. Unilever Indonesia Tbk. 25 KDSI PT. Kedawung Setia Industrial Tbk. 26 KICI PT. Kedaung Indag Can Tbk. 27 LMPI PT. Langgeng Makmur Industry Tbk. Sumber : sahamok, diolah September 2014

C. Jenis dan Sumber Data

D. Teknik Pengumpulan Data 1. Studi Dokumentasi

Teknik pengumpulan data dengan menggunakan metode dokumentasi dilakukan dengan mengumpulkan dokumen-dokumen atau data yang diperlukan dengan pencatatan dan perhitungan mengenai harga saham, ukuran perusahaan, total asset yang dimiliki, dan berbagai hal lainnya terkait data yang dibutuhkan dalam penelitian yang tercantum dalam laporan keuangan pada periode penelitian.

2. Studi Kepustakaan

Teknik pengumpulan data dengan menggunakan metode studi kepustakaan, menelaah kepustakaan dilakukan dengan mengumpulkan data yang bersifat teoritis sebagai sumber dan dasar dalam penelitian mengenai permasalahan yang berkaitan dengan penelitian ini. Metode ini dilakukan untuk menunjang kelengkapan data dengan menggunakan literatur pustaka seperti buku-buku literatur, skripsi, jurnal, dan sumber-sumber lainnya yang berhubungan dengan manajemen laba.

E. Definisi Konseptual

42

a. Hubungan Asimetri Informasi dengan Manajemen Laba

Asimetri informasi merupakan perbedaan atau ketidakseimbangan informasi yang dimiliki oleh pihak-pihak yang terkait seperti, pemilik perusahaa, manajer perusahaan dan investor. Sedangkan manajemen laba merupakan pemilihan metode-metode yang tersedia seperti, FIFO, LIFO, metode saldo menurun, metode garis lurus dan lain sebagainya yang dalam pelaporannya disesuaikan dengan tujuan perusahaan dan atau tujuan pribadi yang dikerjakan oleh seorang manajer. Asimetri informasi yang tinggi akan cenderung mengakibatkan tingginya manajemen laba. Karena semakin tinggi asimetri informasi, yaitu informasi yang dimiliki oleh seorang manajer yang lebih mengetahui keadaan perusahaan maka manajer akan lebih leluasa dalam memainkan laba perusahaan sehingga tingkat praktek manajemen laba juga semakin tinggi. Hal ini berarti asimetri informasi berpengaruh positif terhadap manajemen laba.

b. Hubungan Kompensasi Manajerial dengan Manajemen Laba.

juga dalam hal mengolah laba. Hal ini menunjukan bahwa semakin tingginya keinginan seorang manajer memperoleh bonus maka akan semakin tinggi pula kemungkinan adanya praktek manajemen laba. Sehingga dapat disimpulkan bahwa kompensasi manajerial memiliki hubungan yang positif terhadap manajemen laba.

c. Hubungan Perjanjian Kredit dengan Manajemen Laba

Perjanjian kredit merupakan sebuah kontrak yang dilakukan antara pihak perusahaan dan pihak kreditur, yang mampu melindungi kepentingan kreditur dari tindakan-tindakan manajer, seperti membiarkan modal dibawah batas yang telah ditentukan atau disepakati. Apabila perusahaan mengalami penurunan laba maka manajer akan memilih metode yang mampu memindahkan laba periode mendatang pada periode saat ini. Untuk menghindari adanya biaya-biaya ketika renegosiasi ulang maka manajer akan berusaha untuk meningkatkan laba untuk mempertahankan perjanjian kredit yang telah terjalin. Hal ini menunjukan bahwa semakin tinggi keinginan manajer mempertahankan perjanjian kredit perusahaannya maka akan menyebabkan tingginya kemungkinan terjadinya praktek manajemen laba. Sehingga dapat disimpulkan bahwa perjanjian kredit memiliki hubungan yang positif terhadap manajemen laba.

d. Hubungan Biaya Politik dengan Manajemen Laba

44

semakin tinggi. Untuk itu manajer akan berusaha untuk memperkecil pajak dengan cara memperkecil laba dengan metode yang mampu menurunkan laba. Hal ini menunjukan bahwa semakin besar perusahaan maka biaya politik akan semakin tinggi, tingginya pajak tersebut membuktikan rendahnya tingkat manajemen laba. Sehingga dapat disimpulkan bahwa biaya politik memiliki hubungan yang negatif terhadap manajemen laba.

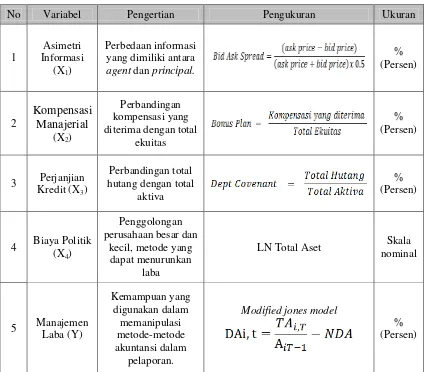

F. Definisi Operasional Variabel

Variabel penelitian merupakan suatu konsep yang memiliki nilai yang bervariasi, yang dipilih dan kemudian diuji oleh peneliti. Terdiri dari dua variabel antara lain:

1. Variabel Dependen (Variabel Terikat)

Variable dependen (terikat) merupakan variabel yang dipengaruhi oleh variabel lain dalam sebuah penelitian. Dalam penelitian ini variabel terikatnya yaitu manajemen laba.

a. Manajemen Laba

Dalam mengukur manajemen laba pada penelitian ini digunakan modified jones model, model ini dapat digunakan untuk mengetahui praktek manajemen laba lebih baik dibandingkan dengan metode-metode lainnya sejalan dengan hasil penelitian Dechow at al. (1995) dalam Rahmawati dkk. (2006). Manajemen laba dapat diukur dengan model DA. Model Jones Modifikasi meregresikan total akrual sebagai fungsi dari perubahan pendapatan dan aktiva tetap. Koefisien regresi ini digunakan untuk mengestimasi nilai NDA. Model perhitungannya adalah sebagai berikut (Rachmawati, 2012 dan Sulistyanto, 2008):

NI – CFO

+ εit ……...(3.1)

Meregresikan persamaan 3.1 kemudian mengestimasikan kedalam persamaan 3.2 untuk mendapatkan nilai

NDA = ……...….(3.2)

………...(3.3)

Keterangan :

DAT = akrual diskresioner

46

CFO = cash flow operation

∆REVit = pendapatan pada tahun t dikuramgi pendapatan pada tahun t-1 untuk

perusahaan i

PPEit = gross property, plant,and equipment pada tahun t untuk perusahaan i

Ait-1 = asset total pada tahun t untuk perusahaan I

∊it = error term pada tahun t untuk perusahaan i i = N indeks perusahaan

t = Ti, indeks tahun untuk tahun‐tahun yang dimasukkan dalam periode

2. Variabel Independen (Variabel Bebas)

Variabel independen (bebas) merupakan variabel yang mempengaruhi variabel lain dalam sebuh penelitian, variabel ini memiliki sifat mempengaruhi dan tidak terpengaruh oleh variabel lainnya. Dalam penelitian ini variabel independen yang diteliti dalam mempengaruhi manajemen laba (variabel dependen) adalah asimetri informasi, kompensasi manajerial, perjanjian kredit, biaya politik.

a. Asimetri Informasi

diukur dengan menggunakan bid ask spread dengan data berdasarkan harga saham. Rumus dalam menghiting bid ask spread sebagai berikut (Rachmawati dkk., 2006):

………. (3.4)

b. Kompensasi Manajerial

Rencana bonus atau kompensasi manajerial akan cenderung menggunakan dan memilih metode-metode atau cara akuntansi yang dapat membuat laba yang dilaporkan menjadi lebih besar (Sulistyanto, 2008). Rumus yang dapat digunakan dalam menghitung kompensasi atau bonus dalam perusahaan antara lain (Achmad dkk., 2007):

………..…. (3.5)

c. Perjanjian Kredit

Menurut Sulistyanto (2008) perusahaan yang mempunyai rasio antara utang dan ekuitas lebih besar, cenderung memilih untuk menggunakan metode-metode akuntansi dimana laporan laba yang lebih tinggi dan cenderung melanggar perjanjian utang ketika ada manfaat dan keuntungan pribadi tertentu. Dalam menghitung perjanjian kredit dapat digunakan rumus sebagai berikut (Achmad dkk., 2007):

48

d. Biaya Politik

Semakin besar perusahaan, semakin besar pula kemungkinan memilih metode akuntansi yang menurunkan laba oleh perusahaan tersebut (Rahmawati dkk., 2006). Biaya politik yang diproksikan dengan ukuran (size) perusahaan yang diukur dengan menggunakan logaritma natural atas total asset yang dimiliki oleh perusahaan. Logaritma natural dilakukan untuk mengatasi distribusi yang tidak normal.

Political Cost = LN Total Aset ...(3.7)

Table 3.2

Definisi Operasional Variabel

No Variabel Pengertian Pengukuran Ukuran

G. Teknik Analisis Data

Dalam penelitian ini metode analisis yang digunakan adalah analisis kuantitatif yang dilakukan dengan cara mengolah data dalam bentuk angka menggunakan metode statistik untuk memperhitungkan dan memperkirakan secara kuantitatif dan beberapa faktor secara bersama-sama terhadap manajemen laba. Analisis data menggunakan Eviews 6 sebagai alat untuk regresi berganda.

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat pengungkapan pengaruh asimetri informasi, kompensasi, perjanjian kredit dan biaya politik terhadap adanya praktek manajemen laba pada sebuah perusahaan. Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai maximum, mean, dan standar deviasi.

2. Analisis Regresi Berganda Model Panel Data

Menggunakan analisis data kuantitatif, karena data yang digunakan dalam penelitian ini berupa data angka. Model yang digunakan dalam analisis data pada penelitian ini adalah regresi linier berganda, dimana variabel bebas (X) yang menjelaskan variabel terikat (Y) terdiri dari dua atau lebih variabel bebas (X) yang masih memiliki hubungan yang linier antara variabel bebas (X) dan variabel terikat (Y).

50

politik terhadap manajemen laba pada perusahaan manufaktur yang terdaftar pada BEI periode 2010 – 2013. Perumusan dalam penelitian ini adalah sebagai berikut:

……….(3.8)

Keterangan:

Y = Manajemen Laba

α = Konstanta

β1-4 = Koefisien Regresi AI = Asimetri Informasi

KM = Kompensasi Manajerial atau Bonus PK = Perjanjian Kredit

BP = Biaya Politik

Ε = Faktor Pengganggu (error)

Penelitian ini menggunakan data cross section dan data time series. Data cross section merupakan data yang dikumpulkan dalam satu waktu terhadap banyaknya individu. Sedangkan data time series merupakan data yang dikumpulkan dari waktu ke waktu terhadap suatu individu. Maka penelitian ini menggunakan data panel yang merupakan gabungan antara data cross section dan data time series (Nachrowi dan Usman, 2006). Rumus yang digunakan antara lain:

Yit = α + βXit + εit ...(3.9) i = 1, 2, ….., N

Keterangan:

N = banyaknya observasi T = banyaknya waktu

Menurut Baltagi (2005) terdapat beberapa keuntungan yang dari penggunaan data panel pada sebuah penelitian antara lain:

a. Memberikan data yang informatif, lebih bervariasi, menambah derajat bebas, lebih efisien dan mengurangi adanya kolinieritas antar variabel.

b. Memperhitungkan derajat heterogenitas yang lebih besar yang menjadi karakteristik dari individual antar waktu.

c. Memungkinkan analisis terhadap sejumlah pemasaran ekonomi yang krusial yang tidak dapat dijawab oleh analisis data runtun waktu atau kerat lintang.

d. Adanya fleksibilitas yang lebih tinggi dalam memodelkan perbedaan perilaku antar individu dibandingkan data kerat lintang.

e. Dapat menjelaskan dynamic adjustment dengan lebih baik.

3. Estimasi Model Data Panel

Untuk mengestimasi parameter model dengan data panel terdapat beberapa teknik, yaitu:

a. Pooled Least Square

52

pool data guna membuat regresi maka hasilnya cenderung akan lebih baik dibanding regresi yang hanya menggunakan data cross section atau time series saja. Disamping itu, berdasarkan persamaan (3.5) terlihat bahwa intercept maupun slope tidak berubah antar individu maupun antar waktu. Asumsi bahwa α dan β dapat diestimasi dengan model berikut dengan menggunakan NxT pengamatan, sebagai berikut: Yit= α + β1X1it + β2X2it+ β3X3it+ β4X4it + εit ……….(3.10) i = 1, 2, ….., N

t = 1, 2 ……, T

b. Pendekatan Fixed Effect Model (FEM)

Terdapatnya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intercept yang tidak konstan. Sehingga dengan kata lain, intercept ini mungkin berubah untuk setiap individu san waktu. Dalam pendekatan kuadrat terkecil biasa adalah asumsi intercept dan slope dari persamaan regresi yang dianggap konstan baik antar daerah maupun antar waktu yang mungkin tidak beralasan. Generalisasi yang secara umum sering dilakukan yaitu dengan memasukan variabel boneka (dummy variabel) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda antar unit cross section. Pendekatan ini dikenal dengan sebutan model efek tetap (fixed effect atau Least Square Dummy Variabel (LSDV) atau disebut juga covariance model. Rumus persamaan pada model ini dapat dituliskan sebagai berikut:

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Dari model diatas terlihat bahwa sesungguhnya FEM adalah sama dengan regresi yang menggunakan dummy variabel sebagai variabel bebas, sehingga dapat diestimasi dengan Ordinary Least Square (OLS) atau PLS. Nilai tersebut dibandingkan dengan Tabel F, jika nilai hasil penghitungan lebih besar dibanding Tabel F, maka α tidak konstan pada setiap I dan t, atau FEM lebih baik.

c. Pendekatan Random Effect Model (REM)

Bila model efek tetap atau fixed effect model, perbedaan individu dan atau waktu dicerminkan lewat intercept, maka pada model efek random, perbedaan tersebut diakomodasi lewat error. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang time series dan cross section. Terdapat dua komponen yang mempunyai kontribusi pada pembentukan error, yaitu individu dan waktu maka random error pada REM juga perlu diurai menjadi error untuk komponen individu dan error untuk komponen waktu. Persamaan REM diformulasikan sebagai berikut:

Yit = α + β1X1it + β2X2it + β3X3it + β4X4it +

ε

it ………..(3.12)ε

it =u

i + Vt + Wit …….………(3.13)keterangan:

54

4. Pemilihan Model

Untuk memilih model yang tepat, ada beberapa uji pada eviews yang perlu dilakukan, yaitu menggunakan uji chow dan uji hausman. Uji chow adalah pengujian F Statistics untuk memilih apakah model yang digunakan Pooled Least Square (PLS) atau fixed effect. Sedangkan uji hausman adalah uji untuk memilih model fixed effect atau random effect.

a. Uji Chow

Uji ini dilakukan untuk mengetahui Pooled Least Square (PLS) atau FEM yang akan digunakan dalam sebuah estimasi. PLS digunakan untuk menerapkan intercept yang sama untuk seluruh individu. Terkadang asumsi bahwa setiap unit cross section memiliki perilaku yang sama cenderung tidak realistis karena setiap unit cross section mungkin memiliki perilaku yang berbeda. Untuk mengetahuinya digunakan restricted F test untuk menguji hipotesis:

H0 : Model PLS

H1 : Model FEM, dimana:

……….……….(3.14)

………. (3.15)

Keterangan:

RRSS = Restricted Residual Sum Square yang diperoleh dari estimasi data panel dengan metode Pooled Least Square.

URSS = Unrestricted Residual Sum Square yang diperoleh dari estimasi data panel dengan metode Fixed Effect Model.

N = Jumlah data cross section T = Jumlah data time series K = Jumlah variabel penjelas

Jika nilai CHOW statistik F hitung > F tabel = Ho ditolak maka, menggunakan model FEM dan jika nilai CHOW statistic F hitung < F tabel = Ho diterima, maka menggunakan model PLS

b. Uji Hausman

Uji ini dilakukan untuk menentukan penggunaan FEM atau penggunaan REM. Pada dasarnya Uji Hausman digunakan untuk melihat konsistensi pendugaan dengan PLS. mengingat REM diduga dengan menggunakan metode tersebut, maka dalam pemodelan data panel, uji tersebut dapat digunakan untuk melihat kelayakan penggunaan model panel. Pada FEM, hasil estimasi tidak bias dan tidak efisien, sebaliknya pada REM hasil estimasi bias dan efisien. Persamaan dalam uji Hausman adalah:

56

Keterangan:

W = nilai tes Chi-square hitung

Hipotesis:

H0 = Random Effect Model H1 = Fixed Effect Model

Jika nilai statistik Hausman lebih besar dari nilai kritisnya atau hasil dari hausman test signifikan, maka H0 ditolak, berarti model yang tepat adalah FEM, sebaliknya apabila nilai statistik Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah REM.

H. Uji Hipotesis

Pengujian hipotesis pada penelitian ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik T. Perhitungan statistik tersebut signifikan secara statistik apabila uji nilai statistiknya berada dalam daerah dimana H0 ditolak. Disebut tidak signifikan apabila uji nilai statistiknya berada dalam daerah dimana H0 diterima.

1. Koefisien Determinasi (R-Square)

menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati satu maka, variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan dalam memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

Kelemahan mendasar dalam penggunaan koefisien determinasi yaitu bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat, walaupun variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi mana model regresi yang terbaik. Tidak seperti R2, nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model. Menurut Nurgiyantoro (2000) koefisien determinasi (R2) dapat dirumuskan sebagai berikut:

Keterangan:

58

X2 = Kpmpensasi manajerial X3 = Perjanjian kredit X4 = Biaya politik Y = Manajemen laba

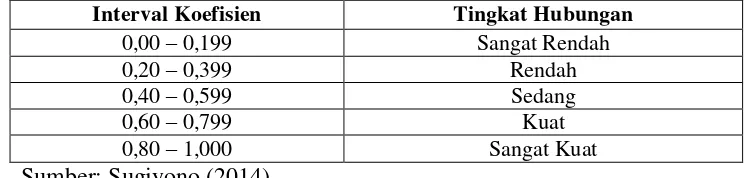

Tabel 3.3

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2014)

2. Uji Simultan (Uji f)