ABSTRACT

ANALYSIS OFBRI’S STOCK PRICE WITH THE APPROACH OF THE FUNDAMENTAL FACTORS AND THEORY OF ASSET DEMAND

By

Cahya Permata Sari

This study aimed to analyze the factors that influenceBRI’s stock pricewith the approach of the fundamental factors and theory of asset demand . Analysis tools used are multiple regression tool Error Correction Model (ECM). The result of this study indicate that the variable Capital Adequacy Ratio( CAR) make a positive and significant effect, Earning Per Share (EPS) make a positive and significant effect, Loan to Deposit Ratio(LDR) make a positive and significant effect, exchange rate make a negative and significant effect, Share trading volume make a positive but not significant effect and Dow jones make a negatife and not

significant effect to BRI’s stock price.

Key words:BRI’s stock price, Capital Adequacy Ratio( CAR), Earning Per Share

ABSTRAK

ANALISIS HARGA SAHAM BANK BRI DENGAN PENDEKATAN FAKTOR FUNDAMENTAL DAN TEORI PERMINTAAN ASET

Oleh

Cahya Permata Sari

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang memepengaruhi harga saham bank bri dengan menggunakan pendekatan faktor faktor fundamental dan teori permintaan aset. Alat analisis yang digunakan adalah alat regresi berganda dengan metodeError Correction Model(ECM). Hasil dari penelitian ini menunjukkan bahwa variabelCapital Adequacy Ratio( CAR) berpengaruh positif dan signifikan, variabelEarning Per Share(EPS) berpengaruh positif dan signifikan, variabelLoan to Deposit Ratio(LDR)

berpengaruh positif dan signifikan, variabel Nilai Tukar berpengaruh negatif dan signifikan, variabel volume perdagangan saham berpengaruh positif dan tidak signifikan, variabel DowJones berpengaruh negatif dan tidak signifikan terhadap harga saham Bank BRI.

ANALISIS HARGA SAHAM BANK BRI DENGAN PENDEKTAN FAKTOR FUNDAMENTAL DAN TEORI PERMINTAAN ASET

Oleh

Cahya Permata Sari

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS HARGA SAHAM BANK BRI DENGAN PENDEKATAN FAKTOR FUNDAMENTAL DAN TEORI PERMINTAAN ASET

(Skripsi)

Oleh

Cahya Permata Sari

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1.Pergerakan harga saham BUMN tahun 2010-2014... 3

2.Harga saham perbankan dan CAR bank BRI 2005Q1-2014Q4 ... 6

3.Harga saham perbankan dan LDR bank BRI 2005Q1-2014Q4 ... 8

4.Harga saham perbankan dan EPS bank BRI 2005Q1-2014Q4 ... 9

5.Harga saham perbankan dan Nilai tukar bank BRI 2005Q1-2014Q4 ... 11

6.Harga saham dan volume perdagangan saham bank BRI 2005Q1-2014Q4... 13

7.Harga saham perbankan dan Dow jones bank BRI 2005Q1-2014Q4 ... 15

DAFTAR ISI

Halaman

COVER ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang dan Masalah ... 1

B. Rumusan Masalah ... 16

C. Tujuan Penelitian ... 18

D. Manfaat Penelitian... 18

E. Kerangka Pemikiran ... 19

F. Hipotesis Penelitian ... 22

G. Sistematika Penulisan ... 23

II. KAJIAN PUSTAKA A. Landasan Teori ... 24

1.Teori permintaan aset... 24

3.Rasio keuangan sebagai instrumen penilaian kinerja keuangan... 28

4. Saham ... 30

4.1Pengertian saham ... 30

4.2.Fungsi pasar saham ... 30

4.3.penilaian harga saham ... 31

4.4.Keuntungan berinvestasi saham ... 31

4.5.Risiko berinvestasi saham ... 32

5.Capital Adequacy Ratio (CAR) ... 33

6.Loan to Deposit Ratio (LDR)... 34

7.Earning Per Share (EPS) ... 35

8.Nilai Tukar ... 36

9.Volume Perdagangan Saham ... 37

10.Indeks Dow jones... 38

B. Tinjauan Penelitian Terdahulu ... 39

III.METODE PENELITIAN A. Deskripsi Data Input... 44

B. Jenis dan Sumber Data ... 45

C. Batasan Variabel ... 45

D. Metode Analisis ... 48

1. Uji Stasionary (Unit Root Test)... 48

2. Uji kointegrasi ... 50

3. Error Correction Model(ECM)... 51

4. Koefisien Determinasi R2... 52

5. Uji Hipotesis ... 52

5.1.Uji t statistik (Uji parsial) ... 53

5.2.Uji f statistik ... 54

6.Uji Asumsi Klasik... 54

6.2. Uji Multikolieniritas ... 55

6.3.Uji Autokorelasi ... 56

6.4.Uji Multikolieniritas ... 57

IV.HASIL DAN PEMBAHASAN A. Uji Stasioneritas... 58

B. Uji Kointegrasi ... 60

C. Uji Error Correction Model(ECM) ... 61

D. Uji Asumsi Klasik ... 62

1.Uji Normalitas ... 62

2.Uji Multikolinieritas ... 64

3.Uji Heterokedastisitas... 65

4.Uji Autokorelasi ... 66

E. Uji Hipotesis ... 67

1.Uji F... 67

2.Uji T... 68

F.Penafsiran koefisien determinasi... 71

G.Pembahasan masing-masing variabel ... 71

V.PENUTUP A. Kesimpulan... 81

B. Saran ... 82

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Harga saham, CAR, LDR,EPS, Nilai tukar, Volume perdagangan

DAFTAR TABEL

Tabel Halaman

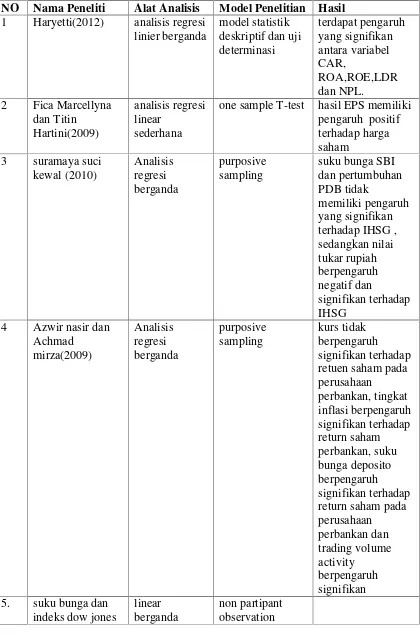

1. Tabel tinjauan empiris ... 42

2. Deskripsi Data Input... 44

3. Hasil UjiUnit Rootpada level... 58

4. Hasil UjiUnit RootpadaFirst Difference... 59

5. Hasil Uji Kointegrasi ... 60

6. Hasil Estimasi ECM ... 61

7. Hasil Uji Normalitas... 63

8. Hasil Uji multikolinieritas ... 64

9. Hasil Uji heterokedastisitas ... 65

10. Hasil Uji autokorelasi ... 66

11. Hasil Uji F ... 67

MOTO

“You never know how strong you are, until being strong is the only choice you have.”

(Bob Marley)

“Many people, especially ignorant people, want to punish you for speaking the truth, for being correct, for being you. Never apologize for being correct, or for being years ahead of your time. If you’re right and you know it, speak your mind.

Even if you’re a minority of one, the truth is still the truth.”

(Mahatma Ghandi)

“Life is not about waiting for the storm to pass, it’s about learning to dance in the rain.”

PERSEMBAHAN

Dengan puji syukur kepada Allah SWT yang telah menciptakan langit dan bumi beserta segala isinya dan nabi besar nabi Muhammad SAW yang telah membawa

dari zaman kegelapan ke zaman yang terang berderang, kupersembahkan karya yang sederhana ini dengan segala ketulusan dan kerendahan hati kepada:

Mama dan Papa tercinta Syahrial dan Suharlina yang telah membesarkanku dengan penuh kasih sayang, yang selalu memberikan semangat dan dukungan,

serta mendoakan keselamatan, kesehatan dan kesuksesanku.

Dan

RIWAYAT HIDUP

Nama lengkap penulis adalah Cahya Permata Sari, penulis dilahirkan pada tanggal 17 November 1993 di Bandar Lampung. Penulis merupakan putri tunggal dari Bpk. Syahrial dan Ibu Suharlina.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) di SD Tamansiswa pada tahun 2005, sekolah menengah pertama di SMP Negeri 03 Bandar Lampung pada tahun 2008 dan sekolah menengah atas di SMA YP.Unila Bandar Lampung pada tahun 2011.

Tahun 2011 penulis terdaftar sebagai mahasiswa di Fakultas Ekonomi dan Bisnis Universitas lampung jurusan ekonomi pembangunan melalui jalur Ujian Mandiri (UM). Pada tahun 2013 penulis melakukan kunjungan ke Bank Indonesia,

Kementrian Koperasi dan UKM, dan Badan Kebijakan Fiskal. Pada Januari 2014 penulis melaksanakan Kuliah Kerja Nyata (KKN) di desa Kota Batu, Kecamatan Bengkunat, Kabupaten Pesisir Barat.

SANWACANA

Dengan mengucap puji syukur atas segala berkah dan karunia yang diberikan Allah SWT sehingga penulis dapat menyelesaikan penulisan skripsi ini yang

berjudul “Analisis Harga Saham Bank BRI dengan Pendekatan Faktor

Fundamental dan Teori Perminataan Aset” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis banyak mendapat ilmu pengetahuan, bimbingan, dan masukan yang bersifat membangun dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung beserta jajarannya;

2. Bapak Muhammad Husaini, S.E., M.E.P, selaku ketua Jurusan Ekonomi Pembangunan dan Ibu Asih Murwiati, S.E., M.E, selaku sekretaris jurusan Ekonomi Pembangunan;

4. Bapak Dr. Ir. Yoke Muelgini, M.Si selaku Dosen Penguji atas kesediaannya meluangkan waktu, tenaga, dan pikirannya untuk memberikan bimbingan, saran, dan kritik dalam proses penyelesaian skripsi ini;

5. Seluruh bapak dan ibu dosen Ekonomi Pembangunan Fakultas Ekonomi Pembangunan yang memberikan ilmunya selama penulis menuntut ilmu di Fakultas Ekonomi dan Bisnis Universitas Lampung;

6. Seluruh staf dan pegawai Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah membantu kelancaran proses penyelesaian skripsi ini; 7. Papa dan Mama tersayang Syahrial dan Suharlina yang selalu berusaha memberikan yang terbaik untukku, yang selalu memberikan semangat,

dukungan, do’a, perhatian dan kasih sayang yang diberikan tulus tanpa

meminta apapun. Terimakasih atas usahanya yang selalu menjadi orang tua yang terbaik untukku;

8. Keluarga besar Syahrul Anwar dan keluarga besar Thomas Alfian yang tanpa kalian semua sulit untuk menyelesaikan semua proses dalam menyelesaikan skripsi ini;

9. Yustinus Ryan W.,S.H, seseorang yang selalu ada yang selalu memberikan semangat dan waktu nya, terimakasih untuk waktu yang begitu berharga hingga saat ini;

11. Teman-teman EP Kartika, Putri, Cella, Dewi, Arnest, Rosya, Asti, Indah, Dian, Thariq, Nanang, Yudhi, Riski, Arga, ricard, Genio, Panji, Yudha, Windy, Febi, Gela, Amalia, Gita, semua teman-teman angkatan 2011 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung yang tidak bisa disebutkan satu persatu;

12. Teman-teman KKN di Desa Kota Batu Kecamatan Bengkunat Pesisir Barat: lena, gilbert, ryan, yessy, widya, rifa, yuda, yandi, wahyu, wayan , yunika.

13. Teman-teman ismi, heni, debby, rika, aras, berta, angken, melati, eka, indri, venti, andhini , eva, arinda dan semua teman yang tidak bisa disebutkan satu-persatu;

14. Untuk almamater tercinta, Fakultas Ekonomi dan Bisnis Universitas Lampung.

Semoga Allah SWT selalu memberikan nikmat sehat dan nikmat ilmu kepada kita semua dan semoga skripsi ini dapat bermanfaat untuk menambah wawasan keilmuan bagi pembaca pada umumnya dan bagi penulis pada khususnya.

Bandar Lampung, 11 Agustus 2015 Penulis,

1

1.PENDAHULUAN

A.Latar belakang

Investasi merupakan penanaman modal dalam jangka panjang yang dilakukan oleh seseorang atau badan usaha untuk memperoleh keuntungan. Salah satu bentuk investasi adalah saham. Saham merupakan surat berharga yang

menunjukan kepemilikan seorang investor di dalam suatu perusahaan yang artinya jika seseorang membeli saham suatu perusahaan, itu berarti dia telah menyertakan modal ke dalam suatu perusahaan tersebut sebanyak jumlah saham yang dibeli..

Saham merupakan salah satu instrumen pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi lain, saham merupakan instrumen

investasi yang banyak dipilih investor karena saham mampu memberikan tingkat keuntungan yang menarik. Dalam era globalisasi saat ini perkembangan pasar saham sangat pesat. Pasar saham menjadi instrumen penting dalam suatu

perusahaan, sehingga kinerja perusahaan secara langsung ataupun tidak langsung akan dipengaruhi oleh kinerja pasar modal.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

2

perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam rapat umum pemegang saham(RUPS). Dipasar sekunder atau dalam aktivitas perdagangan saham sehari hari, harga-harga saham mengalami fluktuasi baik berupa kenaikan atau penurunan. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan kata lain saham terbentuk oleh supply dan demand atas saham tersebut.

Bank merupakan sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagaibanknote.Industri perbankan merupakan salah satu industri yang ikut berperan serta dalam pasar modal, disamping industri lainnya seperti industri manufaktur, pertanian pertambangan, properti dan lain-lain. Bank dan lembaga keuangan bukan bank merupakan lembaga perantara keuangan (financial intermediary) sebagai sarana pendukung yang amat vital menunjang kelancaran perekonomian (Sigit Triandaru

dkk,2006;10). Saham perbankan merupakan salah satu jenis saham yang banyak menarik jumlah investor . Banyak faktor yang mempengaruhi investor dalam memutuskan pembelian saham perbankan itu sendiri seperti faktor fundamental dari perusahaan dan juga dari faktor-faktor lain diluar faktor fundamental.

3

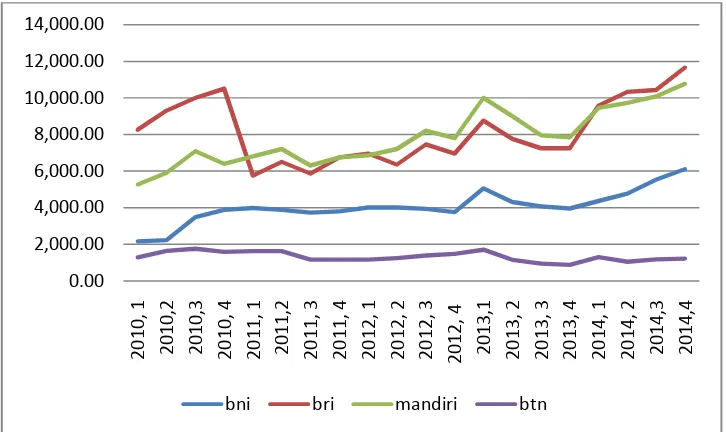

Republik Indonesia merupakan pemegang saham mayoritas BRI dengan kepemilikan saham sebesar 56,75% dan sisanya sebesar 43,25% dimiliki oleh masyarakat yang didominasi oleh pemodal asing sebesar 35,68% sisanya yaitu 7,57% pemodal domestik. Harga saham bank BRI sendiri dari tahun ketahun mengalami fluktuasi tetapi tidak ada penurunan yang terlalu drastis di setiap tahunnya yang dapat kita lihat dari grafik dibawah ini .

Berikut harga saham perbankan yang terjadi di bank BUMN yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2014 yang penulis sajikan dalam grafik berikut:

Gambar 1. Grafik Pergerakan harga saham perbankan BUMN tahun 2010-2014

Sumber: yahoo finance

Seperti yang dilihat pada grafik 1.1, dalam kurun waktu 2010-2014 pergerakan harga saham perbankan yang diwakili oleh Bank BUMN, yaitu BNI, BRI,

Mandiri, dan BTN terlihat dalam grafik diatas. Harga harga saham perbankan dari 0.00 2,000.00 4,000.00 6,000.00 8,000.00 10,000.00 12,000.00 14,000.00 2 0 1 0 , 1 2 0 1 0 ,2 2 0 1 0 ,3 2 0 1 0 , 4 2 0 1 1 , 1 2 0 1 1 ,2 2 0 1 1 , 3 2 0 1 1 , 4 2 0 1 2 , 1 2 0 1 2 , 2 2 0 1 2 , 3 2 0 1 2 , 4 2 0 1 3 ,1 2 0 1 3 , 2 2 0 1 3 , 3 2 0 1 3 , 4 2 0 1 4 , 1 2 0 1 4 , 2 2 0 1 4 ,3 2 0 1 4 ,4

4

ke 4 bank ini semuanya mengalami fluktuasi dari tahun ke tahun, kenaikan harga sahamnya tidak konsisten. Dari rata-rata harga saham bank BUMN diatas, bank BRI memiliki nilai rata rata yang paling tinggi yaitu sebesar 7816,25 , lalu yang kedua yaitu bank mandiri sebesar 7797,7, ketiga bank BNI sebesar 4043,4 dan yang terendah yaitu bank BTN sebesar 803,3.

Dilihat dari grafik diatas bahwa Bank BRI merupakan bank BUMN yang paling tinggi harga saham nya dipasaran. Ini dapat dilihat grafik harga saham bank BRI jauh diatas bank-bank BUMN lainnya. Walaupun harga saham di bank BRI juga mengalami fluktuasi sama seperti bank bank BUMN lainnya , tetapi harga saham bank BRI masih relatif tinggi dan tidak terlalu rendah dibandingkan dengan ketiga bank BUMN lainnya. Tetapi dapat dilihat dalam grafik diatas, pada tahun 2010 harga saham bank BUMN semuanya meningkat . Terutama bank BRI yang memiliki peningkatan paling signifikan. Tahun 2010 merupakan tahun pemulihan ekonomi dunia, setelah terjadi krisis global yang mengakibatkan ekonomi dunia, perekonomian di indonesia mengalami kemajuan. Dengan membaiknya keadaan perekonomian, dapat meningkatkan minat investor dalam menginvestasikan dana nya pada saham, sehingga meningkatkan permintaan saham yang menimbulkan kenaikan harga saham. Sedangkan pada tahun 2011 harga saham kembali mengalami penurunan dikarenakan oleh kondisi pasar modal indonesia turut terpengaruh oleh kondisi perekonomian global yang masih belum kondusif.

5

penulis akan mengambil sampel pada bank BRI. Diharapkan sampel ini dapat mewakili keempat bank BUMN lainnya dalam penelitian ini.

Faktor fundamental suatu perusahaan merupakan kinerja keuangan suatu perusahaan yang menjadi tolak ukur seberapa besar resiko yang akan ditanggun seorang investor. Unutuk memastikan kinerja keuangan suatu perusahaan baik atau buruk dapat menggunakan rasio keuangan (haryetii,2012).

Analisis fundamental adalah analisis untuk mengetahui kondisi perusahaan secara keseluruhan, baik analisis produk perusahaan dan pemasarannya, analisis

pertumbuhan laporan keuangan dan kinerja manajemen perusahaan.

Bagi para investor, laporan keuangan merupakan faktor penting untuk

menentukan sekuritas mana yang akan dipilih sebagai pilihan investasi. Selain itu, laporan keuangan merupakan alat analisis yang paling mudah untuk didapat pada investor . Disamping itu, laporan keuangan sudah cukup menggambarkan kepada kita sejauh mana perkembangan kondisi perusahaan dan apa saja yang telah dicapainya.

Analisis variabel fundamental yang digunakan di dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Haryetti (2012) pada jurnalnya yang berjudul analisis pengaruh kinerja keuangan terhadap harga saham pada perusahaan perbankan di BEI , yang menggunakan variabel CAR, ROA, ROE , NPL, dan LDR.

6

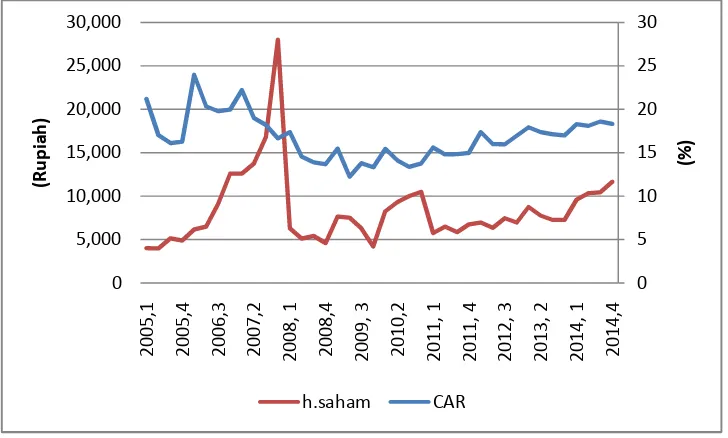

efisien menjalankan kegiatannya, dan dapat mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank. CAR menunjukan seberapa besar modal yang dimiliki bank. jika modal yang dimiliki suatu bank tinggi, maka itu dapat menarik minat investor untuk membeli saham bank tersebut. Karena semakin tinggi CAR yang dimiliki maka return yang akan didapat juga akan semakin besar. Menurut Haeyetti (2012) dalam jurnal yang juga menyatakan bahwa adanya hubungan positif dan signifikan antaraCapital Adequacy Ratio(CAR) dengan harga saham.

Gambar 2. Pergerakan Harga saham perbankan dan CAR bank BRI tahun 2005Q1-2014Q4

Sumber: laporan keuangan bank BRI

Dalam grafik diatas dapat ditunjukkan bahwa CAR bank BRI yang paling terendah berapada pada tahun 2009. Ini disebabkan adanya krisis global yang terjadi di dunia sehingga memberikan dampak terhadap perekonomian indonesia yang berimbas pada aliran modal perbankan. Setelah bangkit dari krisis ekonomi tahun 2008 sedikit demi sedikit CAR bank BRI mengalami penaikan walaupun

7

dalam penaikannya dari tahun ketahun CAR bank BRI tetap mengalami fluktuasi setiap quartalnya.

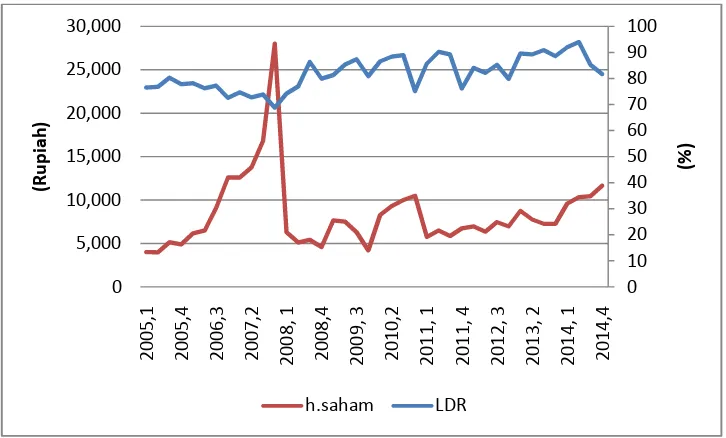

LDR(loan to deposit ratio) merupakan kemampuan bank untuk memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Haryetti(2012) dalam jurnalnya menunjukkan adanya hubungan positif antara LDR dengan harga saham , LDR merupakan perbandingan total pinjaman yang diberikan dengan total dana pihak ketiga atau total deposit. LDR menggambarkan perbandingan antara kredit yang dikeluarkan bank dengan dana dari pihak ketiga. LDR mempunyai hubungan positif terhadap harga saham .

8

Gambar 3. Pergerakan Harga saham perbankan dan LDR bank BRI tahun 2005Q1-2014Q4

Sumber: laporan keuangan bank BRI

Dari grafik diatas dapat dilihat pada tahun 2008 harga saham bank mandiri mengalami penurunan yang drastis. Ini disebabkan karena adanya krisis dunia yang memberikan dampak buruk juga terhadap perekonomian di indonesia. LDR bank BRI mengalami fluktuasi dari tahun ketahunnya. Dari grafik diatas dapat dilihat ketika harga saham naik maka LDR akan naik. Ini berarti semakin besar LDR suatu bank maka investor akan lebih banyak menanamkan sahamnya karena likuiditas bank yang tinggi menunjukkan tingginya pendapatan yang akan

diperoleh oleh bank tersebut.

Earnings Per Share(EPS) merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Pengetahuan investor tentang EPS sangat penting untuk melakukan penilaian berapa perkiraan

9

potensi pendapatan yang dapat diterima jika membeli suatu saham. EPS

merupakan jumlah laba atau keuntungan yang diperoleh dalam satu periode untuk tiap lembar saham. EPS juga merupakan gambaran mengenai kemampuan

perusahaan dalam menghasilkan keuntungan bersih dalam setiap lembar saham.

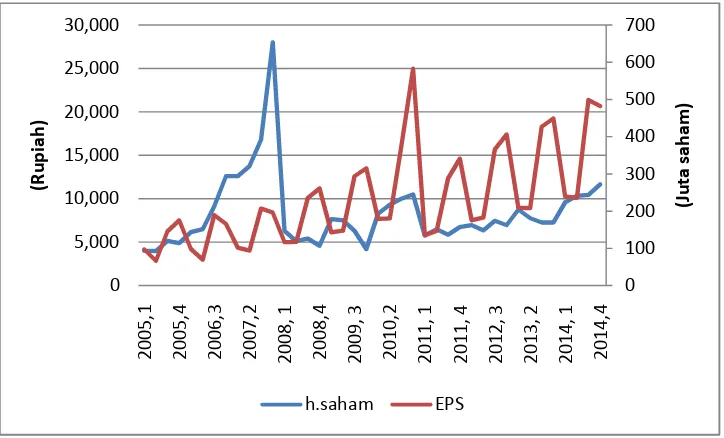

[image:30.595.115.477.407.626.2]Menurut Titin hartini(2009), dalam jurnal yang berjudul pengaruh Earning Per Share terhadap harga saham LQ-45 di BEI, EPS yang meningkat menandakan bahwa perusahaan tersebut berhasil meningkatkan taraf kemakmuran investor. Hal ini mendorong investor untuk menambah jumlah modal yang ditanamkan pada saham perusahaan tersebut. Peningkatan jumlah permintaan terhadap saham mendorong harga saham naik. Dengan demikian EPS meningkat maka pasar akan merespon positif dengan diikuti kenaikan harga saham.

Gambar 4. Pergerakan Harga saham perbankan dan EPS bank BRI tahun 2005Q1-2014Q4

Sumber: laporan keuangan bank BRI

10

Dari grafik diatas dapat dilihat bahwa EPS bank BRI mengalami fluktuasi, tetapi cenderung meningkat dari tahun ke tahunnya. EPS tertinggi terdapat pada tahun 2010 ini mungkin disebabkan karena baru pulihnya perekonomian dunia dan indonesia akibat krisis dunia yang melanda tahun 2008. Meningkatnya EPS diikuti dengan meningkatnya harga saham. Karena EPS dapat menunjukkan return yang akan diterima investor dalam berinvestasi. Semakin besar EPS suatu bank maka akan semakin menarik minat investor untuk berinvestasi.

Selain faktor fundamental yang sudah di jelaskan diatas, ada faktor lain yang menjadi pertimbangan seorang investor yang sesuai dengan teori permintaan aset dalam memutuskan untuk membeli suatu jenis aset. Seperti, kekayaan (wealth), Ekpektasi pengembalian (expected return), Resiko (Risk), Likuiditas (liquidity) dan imbal hasil aset lain.

11

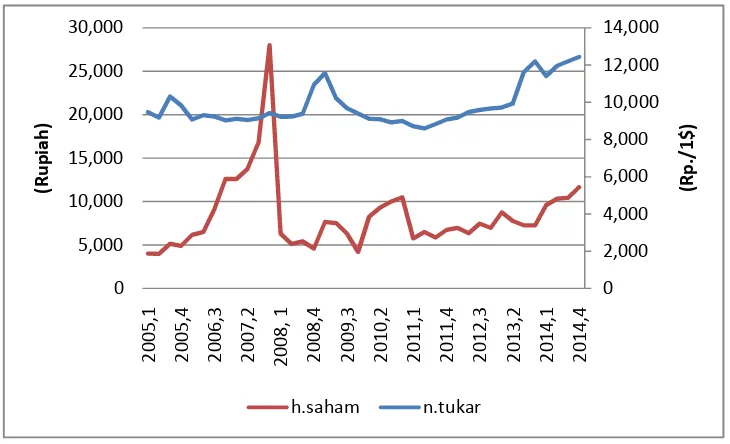

[image:32.595.113.478.165.387.2]Surama suci (2010), dalam jurnal yang berjudul pengaruh inflasi, suku bunga, nilai tukar dan pertumbuhan PDB terhadap IHSG menyatakan bahwa nilai tukar memiliki hubungan negatif terhadap harga saham.

Gambar 5. Pergerakan Harga saham dan nilai tukar tahun 2005Q1-2014Q4

Sumber : Bank Indonesia

Dari gambar diatas dapat dilihat nilai tukar yang berfulktuasi di setiap quartalnya. Ketika nilai tukar terhadap dollar naik maka itu berarti rupiah terdepresiasi yang akan menyebabkan rendahnya nilai mata uang asing terhadap rupiah, sehingga berkurangnya minat investor dalam menanamkan modalnya sebab akan lebih banyak uang yang ia keluarkan untuk membeli saham. Ini akan berdampak negatif terhadap harga saham.

Kedua Likuiditas (liquidity),Faktor lain yang mempengaruhi permintaan terhadap suatu aset adalah seberapa mudah aset tersebut ditukar menjadi uang (cash) tanpa menimbulkan banyak biaya. Kebutuhan akan likuiditas suatu aset semakin tinggi

12

ketika kebutuhan atas transaksi harian meningkat. Aset berupa saham, lebih likuid dari pada aset berupa sebidang tanah. Saham dapat dijual dengan biaya transaksi yang lebih rendah dalam pasar yang terorganisasi dengan baik, dimana terdapat banyak pembeli, sehingga saham dapat dijual dengan biaya transaksi yang rendah. Semakin likuid suatu jenis aset relatif terhadap aset lainnya, maka aset tersebut akan semakin diinginkan sehingga kuantitas permintaannya akan meningkat. Di dalam penelitian ini proxy dari likuiditas(liquidity) penulis mengambil variabel yaitu Volume Perdagangan Saham.

Volume perdagangan saham merupakan perbandingan jumlah saham perusahaan yang diperdagangkan pada waktu t dengan jumlah saham perusahaan yang beredar pada waktu t. Husnan dkk (2005) menyatakan bahwa aktivitas volume perdagangan saham digunakan untuk melihat apakah investor individual menilai laporan keuangan secara informatif, dalam arti apakah informasi tersebut

membuat keputusan perdagangan diatas keputusan perdagangan yang normal. Jika jumlah lembar saham yang diperdagangkan pada hari transaksi meningkat berarti saham perusahaan tersebut diminati oleh banyak investor dan return saham perusahaan tersebut juga akan naik.

Volume perdagangan saham merupakan instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi publikasi laporan keuangan melalui parameter pergerakan aktivitas saham di pasar modal. Dan merupakan hal yang penting bagi investor, karena bagi investor volume perdagangan saham

13

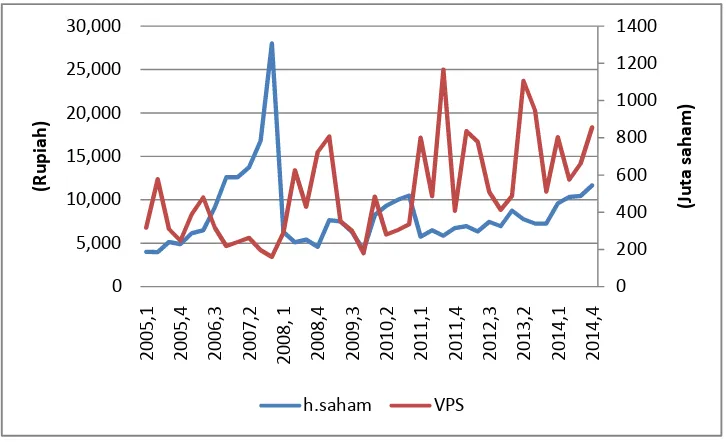

[image:34.595.114.477.231.452.2]meningkatkan return saham yang akan diterima. Semakin tinggi volume perdagangan saham berarti saham perusahaan tersebut diminati oleh banyak investor, yang berarti bahwa harga saham tersebut juga akan naik. Sebaliknya jika jumlah lembar saham yang diperdagangkan pada hari transaksi menurun, berarti harga saham tersebut juga akan turun.

Gambar 6. Pergerakan Harga saham dan volume perdagangan saham bank BRI 2005Q1- 2014Q4

Sumber: Otoritas Jasa Keuangan(OJK)

Dapat dilihat dari grafik diatas, volume perdagangan saham terus mengalami fluktuasi dari tahun ke tahun. Ketika harga saham naik maka volume perdagangan saham menurun, dan ketika harga turun volume perdagangan saham naik. Harga saham yang turun mengakibatkan banyaknya transaksi jual beli saham sehingga dapat meningkatkan volume perdagangan saham. Bila permintaan cukup banyak atau saham tersebut cukupliquidakan membuat harga saham menjadi menurun.

14

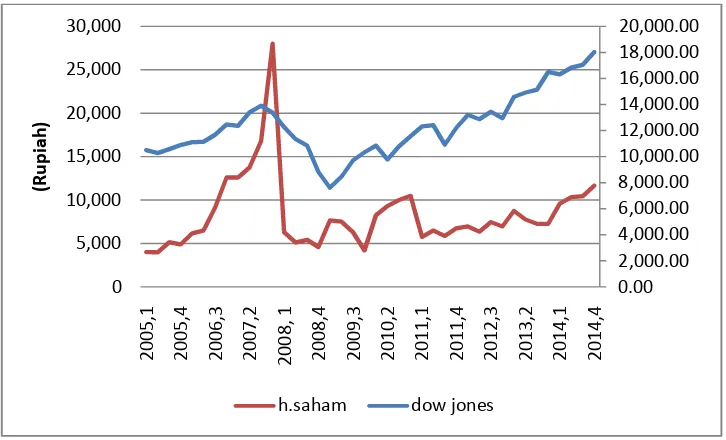

Ketiga, imbal hasil aset lain. Yaitu untuk menjadi pembanding jika investor ingin berinvestasi. Agar dapat melihat dimanakah yang akan memberikanreturnyang lebih besar. Proxy dari imbal hasil aset lain yaitu index dow jones.Dow jones industrial averagemerupakan indeks pengukur kinerja pasar tertua di amerika serikat yang masih berjalan hingga saat ini. Indeks ini juga merupakan indeks yangpaling sering digunakan sebagai acuan keadaan pasar saham di amerika serikat. Indeks ini dianggap dapat mempresentasikan pengaruh bursa saham amerika serikat yang besar terhadap bursa saham global, termasuk indonesia.

15

Gambar 7. Pergerakan Harga saham dan indeks dow jones tahun 2005Q1-2014Q4

Sumber: Otoritas Jasa Keuangan(OJK)

Dari gambar diatas dapat dilihat , Kenaikan indeks dow jones akan menyababkan investor beralih berinvestasi di dow jones dibandingkan dengan saham di

indonesia. Karena dalam berinvestasi para investor lebih memilih berinvestasi di tempat yang dapat memberikan dividen yang lebih tinggi dan lebih menjamin dibandingkan berinvestasi di tempat yang lebih banyak menimbulkan resiko.

Dari faktor-faktor diatas baik dari faktor fundamental dan non fundamental menurut teori permintaan aset terhadap harga saham bank BRI, sehingga dalam penulisan skripsi ini dipilih judul“ANALISIS HARGA SAHAM BANK BRI DENGAN PENDEKATAN FAKTOR FUNDAMENTAL DAN TEORI PERMINTAAN ASET”. 0.00 2,000.00 4,000.00 6,000.00 8,000.00 10,000.00 12,000.00 14,000.00 16,000.00 18,000.00 20,000.00 0 5,000 10,000 15,000 20,000 25,000 30,000 2 0 0 5 ,1 2 0 0 5 ,4 2 0 0 6 ,3 2 0 0 7 ,2 2 0 0 8 , 1 2 0 0 8 ,4 2 0 0 9 ,3 2 0 1 0 ,2 2 0 1 1 ,1 2 0 1 1 ,4 2 0 1 2 ,3 2 0 1 3 ,2 2 0 1 4 ,1 2 0 1 4 ,4 (R u p ia h )

16

B.Rumusan masalah

Pergerakan Capital adequacy ratio (CAR) dan Harga saham pada gambar sebelumnya menunjukkan adanya hubungan yang sejalan. Adanya hubungan positif diantara CAR dan harga saham. Pada setiap quartalnya CAR mengalami fluktuasi.

Pergerakan Loan to Deposit Ratio(LDR) dan harga saham menunjukkan adanya hubungan negatif. Ditunjukkan pada gambar 1.3 diatas ketika LDR turun maka ada kenaikan dari harga saham. Fluktuasi terjadi pada LDR bank BRI tetapi masih relatif stabil tidak terlalu berubah signifikan.

Earning per share(EPS) dan Harga saham menunjukkan hubungan . Jika EPS naik maka harga saham juga mengalami kenaikan. Pada quartal awal EPS bank BRI rendah dan pada Quartal akhir fluktusi nya menjadi tinggi, begitu seterusnya setiap tahun. Sehingga menimbulkan grafik yang cukup berfluktuasi signifikan.

Nilai tukar dan harga saham yang telah digambarkan pada gambar 1.5 sebelumnya menunjukkan pergerakan yangnegatif. Meningkatnya nilai tukar akan menyebabkan laba perusahaan menurun yang mengakibatkan turunnya harga saham. Nilai tukar di indonesia pada gambar diatas menunjukkan pergerakan yang cukup stabil, pada tahun 2008 nilai tukar menaik drastis karena adanya krisis ekonomi dunia yang menyebabkan nilai tukar terdepresiasi.

17

besar volume perdagangan maka semakin banyak investor yang percaya menanamkan sahamnya.

Indeks dow jones mempunyai pengaruh negatif terhadap harga saham bank BRI . Dilihat dari gambar 1.7 diatas indeks dow jones juga terkena pengaruh dari krisis ekonomi dunia sehingga nilainya menurun ditahun 2008 tetapi setelah itu perlahan dow jones nilainya terus meningkat walaupun masih mengalami fluktuasi.

Dari ringkasan diatas maka rumusan masalah dari penelitian ini adalah:

1. Apakah pengaruh CAR terhadap harga saham perbankan pada bank BRI? 2. Apakah pengaruh LDR terhadap harga saham perbankan pada bank BRI? 3. Apakah pengaruh EPS terhadap harga saham perbankan pada bank BRI? 4. Apakah pengaruh kurs terhadap harga saham perbankan pada bank BRI? 5. Apakah pengaruh Volume perdagangan saham terhadap harga saham perbankan pada bank BRI?

18

C.Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh CAR terhadap harga saham perbankan pada bank BRI

2. Untuk mengetahui pengaruh LDR terhadap harga saham perbankan pada bank BRI

3. Untuk mengetahui pengaruh EPS terhadap harga saham perbankan pada bank BRI?

4. Untuk mengetahui pengaruh kurs terhadap harga saham perbankan pada bank BRI?

5. Untuk mengetahui pengaruh Volume perdagangan saham terhadap harga saham perbankan pada bank BRI

6. Untuk mengetahui pengaruh indeks dow jones terhadap harga saham perbankan pada bank BRI

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Penelitian ini diharapkan dapat dijadikan sebagai syarat dalam meraih gelar sarjana ekonomi di fakultas ekonomi dan bisnis universitas Lampung.

19

3. Penelitian ini diharapkan dapat dijadikan bahan referensi untuk penelitian sejenis dan dapat dikembangkan secara luas lagi dengan mengambil faktor-faktor ekonomi makro yang lain.

E.Kerangka Pemikiran

Harga saham perbankan dipengaruhi oleh bebrapa faktor yang dapat menyebabkan harga saham tersebut naik atau turun. Faktor-faktor yang mempengaruhi harga saham perbankan dari analisis fundamental yaitu :

CAR(capital adequacy ratio) menunjukan seberapa besar modal yang dimiliki bank. jika modal yang dimiliki suatu bank tinggi, maka itu dapat menarik minat investor untuk membeli saham bank tersebut. Karena semakin tinggi CAR yang dimiliki maka return yang akan didapat juga akan semakin besar.

LDR(loan to deposit ratio) merupakan kemampuan bank untuk memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Semakin besar LDR suatu bank , maka semakin besar juga peluang suatu bank dalam mendapatkan keuntungan yang tinggi.

EPS(earnings per share) adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar, dan akan dipakai pimpinan untuk menentukan besarnya dividen yang dibagikan. Semakin besar EPS maka

20

Sedangkan terdapat juga faktor yang dapat mempengaruhi harga saham perbankan dari indikator teori permintaan aset , yaitu:

Nilai tukar, adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Adanya hubungan negatif antara nilai tukar dan harga saham. Meningkatnya nilai tukar akan menyebabkan laba perusahaan menurun yang mengakibatkan turunnya harga saham.

Volume Perdagangan Saham merupakan perbankdingan jumlah saham

perusahaan yang diperdagangkan pada waktu t dengan jumlah saham perusahaan yang beredar pada waktu t. Semakin tinggi volume perdagangan saham berarti saham perusahaan tersebut diminati oleh banyak investor, yang berarti bahwa harga saham tersebut juga akan naik. Sebaliknya jika jumlah lembar saham yang diperdagangkan pada hari transaksi menurun, berarti harga saham tersebut juga akan turun

21

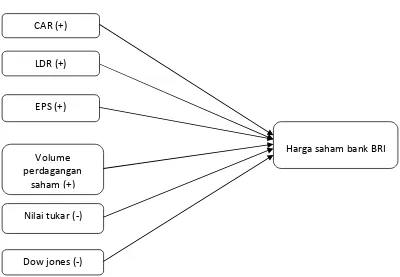

[image:42.595.131.531.167.444.2]Kerangka pemikiran dalam penelitian ini dapat dijelaskan menggunakan gambar berikut:

Gambar 8. hubungan antara variabel bebas dan terikat CAR (+)

LDR (+)

EPS (+)

Volume perdagangan

saham (+)

Nilai tukar (-)

Harga saham bank BRI

22

F.HIPOTESIS

Hipotesis merupakan kesimpulan sementara tentang hubungan fenomena yang diangkat pada penelitian ini. Berdasarkan telaah pustaka yang telah dijabarkan sebelumnya untuk setiap variabel dalam penelitian ini serta berdasarkan teori teori dan tinjauan empiris terdahulu , dapat ditarik hipotesis pada penelitian ini sebagai berikut:

1. Diduga variabel CAR (x1) berpengaruh positif dan signifikan terhadap harga saham perbankan pada bank BRI

2. Diduga variabel LDR (x2) berpengaruh positif dan signifikan terhadap harga saham perbankan pada bank BRI

3. Diduga variabel EPS (x3) berpengaruh positif dan signifikan terhadap harga saham perbankan pada bank BRI

4. Diduga variabel nilai tukar (x4) berpengaruh negatif dan signifikan terhadap harga saham perbankan pada bank BRI

5. Diduga variabel Volume perdagangan saham (x5) berpengaruh positif dan signifikan terhadap harga saham perbankan pada bank BRI

23

G.Sistematika Penulisan

Sistematika penulisan ini terdiri dari:

Bab I. Pendahuluan. Bagian ini terdiri dari latar belakang, permasalahan, tujuan, manfaat, kerangka pemikiran, hipotesis, dan sistematika penulisan.

Bab II. Tinjauan pustaka. Berisikan teori-teori yang sesuai dengan

pengaruhfaktor fundamental dan teori permintaan aset terhadap harga saham dan rujukan dari penelitian terdahulu.

Bab III. Metodelogi penelitian. Berisikan tahapan-tahapan penelitian, data dan sumber data, batasan variabel, alat analisis serta pengujian hipotesis. Bab IV. Hasil perhitungan dan pembahasan. Berisikan analisis hasil

perhitungan secara kuantitatif dan kualitatif. Bab V. Simpulan dan Saran

✁

II.KAJIAN PUSTAKA

A.Landasan Teori

1.Teori permintaan aset

Aset merupakan suatu item yang dimiliki oleh perorangan atau perusahaan yang memiliki nilai uang. Ada beberapa hal yang harus dipertimbangkan seorang investor dalam memutuskan untuk membeli atau melepaskan suatu aset:

1.kekayaan (wealth)

Ketika tingkat kekayaan seseorang meningkat, maka dia memiliki tambahan kekayaan yang dapat digunakan untuk membeli aset, sehingga akan meningkatkan permintaannya terhadap aset. Respon permintaan terhadap suatu jenis aset sebagai akibat terjadinya perubahan tingkat kekayaan seseorang berbeda-beda. Hal ini tergantung pada tingkat respon dari permintaan suatu jenis aset terhadap

perubahan tingkat kekayaan, dapat diukur melalui elastisitas kekayaan terhadap permintaan (wealth elasticity of demand). Elastisitas kekayaan terhadap

✂ ✄

Semakin tinggi presentase perubahan permintaan atas suatu aset dibandingkan presentase perubahan kekayaan, maka semakin tinggi elastisitas kekayaan atas permintaan suatu aset.

2.Ekpektasi pengembalian (expected return)

Pengembalian (return) dari suatu aset mengukur berapa besar keuntungan yang diperoleh apabila kita menyimpan aset tersebut. Pada saat kita memutuskan untuk membeli suatu asey, kita akan dipengaruhi oleh besarnya ekspektasi

pengembalian (expected return) yang akan kita peroleh dari penyimpanan aset tersebut.

Pada beberapa jenis aset, khususnya yang bersifatluxuries,tingkat suku bunga menggambarkan ekspektasi pengembalian atas suatu aset. Tingkat suku bunga berbanding terbalik dengan tingkat harapan pengembalian aset. Tingkat suku bunga yang tinggi menunjukan tingkat pengembalian yang rendah oleh aset. Artinya aset tersebut cenderung memiliki resiko atau kerugian yang juga tinggi. Ketika investor berfikir bahwa suku bunga akan meningkat di masa datang, maka mereka akan mengantisipasinya. Tingkat pengambalian yang diharapkan sekarang akan turun, dan permintaan aset tersebut juga akan turun untuk tiap tingkat suku bunga.

Ekpektasi atas tingkat pengembalian relatif antar aset juga menjadi hal yang mempengaruhi permintaan atas aset. Jika investor berekspektasi tingkat

☎6

Perubahan ekspektasi atas inflasi juga mempengaruhi nilai aset riil secara

langsung dan lainnya secara tidak langsung. Kenaikan ekspektasi atas inflasi akan membuat nilai nominal dari aset riil naik dan meningkatkan permintaan atas aset tersebut. Sedangkan karena tingkat pengembalian yang diharapkan oleh aset lain relatif menjadi lebih rendah maka permintaan aset lain pun menjadi menurun.

Kesimpulannya adalah peningkatan padaexpected returnsuatu aset relatif

terhadap alternatif aset lainnya akan meningkatkan kuantitas permintaan dari aset tersebut,ceteris paribus.

3.Resiko (Risk)

Tingkat risiko atau ketidakpastian darireturnsuatu aset juga mempengaruhi permintaan aset tersebut. Semakin besar ketidakpastian akan

pergerakanreturn dari suatu aset maka semakin besar resikonya. Resiko yang ada dalam suatu aset dapat diminimalkan dengan menggali informasi sebanyak-banyaknya atas suatu aset. Dari informasi tersebut seorang investor akan dapat memperkirakan kemungkinan yang terjadi dimasa datang sehingga bisa

mengantisipasinya.

27

rendah karena dia mengharapkanreturnyang lebih besar walaupun dia memiliki resiko juga untuk memperolehreturnyang sangat kecil bahkan dapat merugi.

Kesimpulannya adalah jika resiko suatu aset meningkat relatif terhadap alternatif aset lainnya, kuantitas permintaan terhadap aset tersebut akan menurun,ceteris paribus.

4.Likuiditas (liquidity)

Faktor lain yang mempengaruhi permintaan terhadap suatu aset adalah seberapa mudah aset tersebut ditukar menjadi uang (cash) tanpa menimbulkan banyak biaya. Kebutuhan akan likuiditas suatu aset semakin tinggi ketika kebutuhan atas transaksi harian meningkat. Aset berupa saham, lebih likuid dari pada aset berupa sebidang tanah. Saham dapat dijual dengan biaya transaksi yang lebih rendah dalam pasar yang terorganisasi dengan baik, dimana terdapat banyak pembeli, sehingga saham dapat dijual dengan biaya transaksi yang rendah.

Kesimpulannya adalah semakin likuid suatu jenis aset relatif terhadap aset lainnya, maka aset tersebut akan semakin diinginkan sehingga kuantitas permintaannya akan meningkat.

5.Imbal hasil aset lain

28

2. Faktor Fundamental

Faktor fundamental suatu perusahaan merupakan kinerja keuangan suatu perusahaan yang menjadi tolak ukur seberapa besar resiko yang akan ditanggun seorang investor. Unutuk memastikan kinerja keuangan suatu perusahaan baik atau buruk dapat menggunakan rasio keuangan (haryetii,2012).

Analisis fundamental menggunakan data fundamental, yaitu data yang berasal dari keuangan. Informasi akutansi dan laporan keuangan perusahaan dapat digunakan oleh investor sebagai faktor fundamental, untuk menilai harga saham perusahaan. Laporan keuangan perusahaan memegang peranan penting, dengan mengevaluasi laporan keuangan, analis akan mengetahui perkembangan dan kondisi keuangan perusahaan. Investor merasa perlu menganalisis keadaan keuangan perusahaan. Karena kondisi keuangan perusahaan akan mempengaruhi kemampuannya untuk membagikan dividen. Analisis keuangan dapat dilakukan dengan menghitung rasio-rasio keuangan perusahaan, baik yang berkaitan dengan likuiditas, rentabilitas, efisiensi maupun struktur modalnya.

3.Rasio keuangan sebagai instrumen penilaian kinerja keuangan

29

Rasio keuangan yang bisa digunakan menurut purnomo (1998) dapat dikelompokan menjadi empat, yaitu:

1.Rasio Likuiditas, yaitu rasio yang mengungkapkan seberapa besar kemampuan perusahaan dalam memenuhi tanggung jawab jangka pendeknya saat jatuh tempo.

2.rasio profitabilitas, yaitu rasio yang menjelaskan kemampuan manajemen dalam menghasilkan keuntungan operasional usaha atau penjualan atas pemakaian aset-aset perusahaan.

3.rasio leverage, yaitu rasio yang menjelaskan proporsi besarnya sumber-sumber pendanaan jangka pendek atau jangka panjang terhadap pemakaian aset

perusahaan, selain itu juga mengungkapkan kecenderungan struktur permodalan usaha, apakah perusahaan lebih banyak menggunakan pendanaan hutang atau modal sendiri dalam struktur permodalan usaha.

30

4.Saham

4.1.pengertian saham

Menurut darmadji dan hendy(2001), saham adalah tanda bukti penyertaan atau kepemilikan seseorang atau suatu institusi dalam suatu badan usaha atau perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik dari badan usaha atau perusahaan yang menerbitkan kertas(saham) tersebut, sesuai dengan porsi kepemilikannya yang tertera dalam saham yang ditanamkan sesua dengan nilai nominalnya.

4.2.fungsi pasar saham

Setiap negara memiliki pasar saham masing masing. Di indonesia adalah BEI (Bursa Efek Indonesia atau indonesia stock exchange). Perdagangan saham di Bursa Efek Indonesia diatur oleh PT. Bursa Efek Indonesia yang merupakan lembaga pemerintahan. Pengawasan dilakukan oleh OJK (Otoritas Jasa

31

4.3.penilaian harga saham

Pergerakan harga saham ditentukan oleh permintaan dan penawaran saham untuk para investor. Fluktuasi harga saham menunjukan variasi harga saham perusahaan sampel penelitian ini. Naik turunnya harga saham yang diperdagangkan dilantai bursan ditentukan oleh kekuatan pasar. Jika pasar menilai bahwa perusahaan penerbit saham dalam kondisi baik, maka biasanya harga saham perusahaan yang bersangkutan naik, demikian sebaliknya, jika perusahaan dinilai rendah oleh pasar, maka harga saham perusahaan juga akan ikut turun bahkan lebih rendah dari harga di pasar perdana. Dengan demikian, kekuatan tawar menawar di pasar sekunder antara iinvestor yang satu dengan investor yang lain sangat menentukan harga saham perusahaan.

4.4.Keuntungan Berinvestasi Saham

Ada dua keuntungan sekaligus yang menjadi daya tarik dari investasi saham, yaitu mendapatkan capital gain dan menerima dividen

a.Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual saham. Umumnya jika suatu perusahaan memiliki usaha yang berjalan baik, maka banyak investor tertarik membeli saham tersebut, sehingga mengakibatkan harganya naik. Maka pemilik saham perusahaan tersebut akan diuntungkan oleh kenaikan harga saham.

32

Dividen adalah semacam pemberian keuntungan yang diberikan suatu perusahaan kepada para pemegang sahamnya. Besarnya dividen bervariasi tergantung

besarnya pendapatan perusahaan tersebut. Dividen dibagikan setelah adanya persetujuan pemegang saham dalam RUPS( Rapat Umum Pemegang Saham). Biasanya dividen dibagikan tiap tahun, tetapi hal tersebut tergantung perusahaan tersebut. Ada perusahaan yang rajin membagi dividen , ada pula yang tidak. Dividen bukan merupakan kewajiban perusahaan. Ada kalanya perusahaan tidak membagi dividen, karena merugi atau labanya digunakan untuk ekspansi

perusahaan.

Agar berhak mendapatkan dividen, investor harus memegang saham untuk kurun waktu tertentu hingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan dividen. Dividen yang diberikan perushaan biasanya dapat berupa uang tunai atau dividen berupa saham dimana pemegang saham mendapatkan jumlah saham tambahan sesuai porsi saham yang dimiliki.

4.5.Risiko Berinvestasi Saham

33

memberikan kesempatan pada kita untuk membeli saham pada harga lebih murah . penurunan harga saham sering disebut sebagai risiko pasar.

Selain risiko pasar masih ada lagi risiko yang dihadapi oleh investor saham, yaitu risiko likuiditas. Perusahaan dinyatakan bankrut. Aset perusahaan dijual, dan digunakan untuk melunasi hutang terlebih dahulu. Untuk itu pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan. Risiko likuiditas ini dapat diminimalkan dengan memilih saham perusahaan yang sehat keuangan dan manajemennya.

5.CAR (Capital Adequacy Ratio)

CAR menunjukan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan sebagai dasar untuk menilai prospek kelanjutan usaha bank yang bersangkutan. CAR merupakan modal sendiri yang berasal dari modal pemilik perusahaan ditambahkan dengan laba yang didapat oleh perusahaan tersebut. CAR merupakan perbandingan anatara modal dengan aktiva tertimbang menurut risiko (ATMR). Penilaian permodalan atau capital menggunakan

pendekatan kuantitatif dan kualitatif faktor permodalan .

34

tersebut mampu membiayai operasional bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cuku besar bagi produktivitas

perusahaan

Permasalahan modal yang harus disediakan oleh pemilik sehingga keamanan pihak ketiga dapat terjaga, dengan CAR tinggi berarti bank tersebut semakin solvable, bank memiliki modal yang cukup guna menjalankan usahanya sehingga akan meningkatkan keuntungan yang diperoleh sehingga akan terjadi kenaikan pada harga saham .

CAR dirumuskan dengan:

CAR = x 100%

Jika CAR suatu bank tinggi, kepercayaan masyarakat terhadap bank tersebut akan semakin besar sehingga meningkatkan nilai saham perusahaan tersebut.

Meningkatnya nilai saham tersebut akan meningkatkan pertumbuhan return saham yang akan diterima oleh investor.

6.LDR (Loan Deposit to Ratio)

35

sumber likuiditasnya. Semakin tinggi LDR semakin rendah pula kemampuan likuiditas bank sehingga resiko berinvestasi menjadi tinggi karena perusahaan perbankan tidak memiliki kemampuan untuk membayar kembali kewajiban atas dana nasabah atau pihak ketiga . LDR yang tinggi berarti risiko dalam berinvestasi menjadi tinggi karena perusahaan dalam keadaan tidak liquid serta perusahaan dianggap tidak memiliki kemampuan untuk membayar kewajibannya atas dana dari pihak ketiga dalam operasionalnya..

LDR dirumuskan dengan:

LDR = X 100%

Hal tersebut mempengaruhi penilaian investor dalam mengambil keputusan investasinya sehingga secara bersamaan akan mempengaruhi permintaan dan penawaran saham di pasar modal yang pada akhirnya mempengaruhi harga saham yang akhirnya berdampak pada penurunan harga saham .

7.EPS(Earnings Per Share)

36

setiap lembar saham biasa. EPS yang besar menandakan kemampuan dalam menghasilkan setiap lembar saham. EPS dirumuskan dengan:

Earning Per Share =

EPS atau laba per lembar saham yang mampu diraih perusahaan pada saat menjalankan operasinya. Maka dari itu jika EPS yang dimiliki bank tinggi maka akan berdampak positif terhadap permintaan saham pada perusahaan itu sendiri . karena dengan EPS yang tinggi akan memberikan keuntungan yang tinggi pula terhadap investor yang membeli saham nya.

8.Nilai Tukar

Nilai tukar adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Mata uang yang sering digunakan sebagai alat pembayaran dan kesatuan hitung dalam transaksi ekonomi dan keuangan internasional disebut sebagaihard currency, yaitu mata uang yang nilainya relatif stabil dan kadang-kadang mengalami apresiasi atau kenaikan nilai dibandingkan dengan mata uang lainnya.

37

uang dakam negri merosot . turunnya harga valuta asing atau nilai tukar disebut apresiasi mata uang dalam negri. Mata uang asing menjadi lebih murah, ini berarti nilai relative mata uang dalam negri merosot.

9.Volume Perdagangan Saham

Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. Dalam membuat keputusan investasinya, seorang investor yang rasional akan mempertimbangkan risiko dan tingkat keuntungan yang diharapkan. Untuk itu investor melakukan analisis sebelum menentukan saham yang akan mereka beli.

Volume perdagangan merupakan ukuran besarnya volume saham tertentu yang diperdagangkan, mengindikasikan kemudahan dalam memperdagangkan saham tersebut. Besarnya variabel volume perdagangan diketahui dengan mengamati kehiatan perdagangan saham yang dapat dilihat melalu indikator aktivitas volume perdagangan. Trading volume activity(TVA) merupakan suatu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktifitas volume perdagangan saham di pasar

38

ini akan meningkatkan frekwensi transaksi yang berpengaruh terhadap volume perdagangan saham.

10.Indeks Dow Jones

Indeks Dow Jones merupakan indeks pasar saham tertua di amerika. Indeks dow jones industrial average dikeluarkan pertama kali pada tanggal 26 mei 1896 oleh editor Wall street jornal dan Dow Jones & company (en.wikipedia.org). indeks ini digunakan untuk mengukur performa komponen industri di pasar saham amerika serikat, dimana indeks dow jones industrial average pada awalnya terdiri dari 12 saham dari berbagai industri terpenting di amerika serikat. Dow jones industrial average dilakukan oleh editor dari wall street journal. Pemilihan ini didasarkan pada kemampuan perusahaan, aktivitas ekonomi, pertumbuhan laba dan lain-lain. Perusahaan yang dipilih pada umumnya adalah perusahaan amerika yang kegiatan ekonominya telah mendunia (en.wikipedia.org).

Cara perhitumgan indeks dow jones sebagai berikut (hirschey san nofsinger, 2008):

DJIA = ∑

39

2008), dimana angka pembagi ini selalu diperbaharui dan disesuaikan dengan perkembangan pasar yang terjadi sepertistock split,pembayaran dividen, pengumuman bonus dan berita ekonomi lain. Hal ini bertujuan untuk menjaga agar nilai indeks tetap konsistem. Sekarang ini indeks dowjones terdiri atas 30 perusahaan terbesar di amerika serikat (en.wikipedia.org).

B.Tinjauan Penelitian Terdahulu

Telah banyak studi terdahulu yang membahas tentang faktor-faktor yang mempengaruhi naik atau turunnya harga saham perbankan dengan berbagai variabel yang berbeda beda, antara lain:

Haryetti (2012)

“Analisis pengaruh kinerjakeuangan terhadap harga saham pada perusahaan perbankan yang go publik di BEI.” Tujuan penelitian ini adalah untuk

menganalisis pengaruh variabel CAR, ROA, NPL, ROE, dan LDR terhadap harga saham secara simultan dan parsial terhadap harga saham yang go publik.

40

Fica Marcellyna dan Titin Hartini(2009)

“Pengaruh Earning Per Share(EPS) Terhadap Harga Saham di BEI”. Tujuan

penelitian ini adalah untuk meneliti pengaruh EPS terhadap harga saham

perusahaan yang terdaftar dalam LQ-45 di BEI dengan tahun pengamatan 2007-2011. Berdasarkan hasil penelitian dan pembahasan makan dapat diambil hasil EPS memiliki pengaruh terhadap harga saham. EPS yang meningkay menandakan bahwa perusahaan tersebut berhasil meningkatkan taraf kemakmuran investor. Hal ini mendorong investor untuk menambah jumlah modal yang ditanamkan pada saham perusahaan tersebut. Peningkatan jumlah permintaan saham mendorong harga saham naik. Dengan demikian jika EPS meningkat maka pasar akan merespon positif dengan diikuti kenaikan harga saham.

Suramaya suci kewal (2010)

“Pengaruh inflasi, suku bunga, niali tukar danpertumbuhan PDB terhadap indeks harga saham gabungan”. Tujuan penelitian ini adalah untuk meneliti

secaraempiris variabel-variabel makroekonomi, yaitu: tingkat inflasi, suku bunga , sertifikat bank indonesia, kurs dan tingkat pertumbuhan GDP terhadap IHSG di bursa efek indonesia. Hasil yang diperoleh dari penelitian ini adalah tingat inflasi, suku bunga SBI dan pertumbuhan PDB tidak memiliki pengaruh yang signifikan terhadap IHSG , sedangkan nilai tukar berpengaruh negatif dan signifikan

41

Azwir nasir dan Achmad mirza(2009)

“Pengaruh nilai kurs, inflasi, suku bunga deposito dan volume perdagangan saham

terhadap return saham pada perusahaan perbankan di BEI”. Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai kurs, inflasi, suku bunga deposito, dan volume perdagangan saham terhadap return saham pada perusahaan perbankan yang terdaftar di BEI. Hasil dari penelitian ini adalah kurs tidak berpengaruh signifikan terhadap retuen saham pada perusahaan perbankan, tingkat inflasi berpengaruh signifikan terhadap return saham perbankan, suku bunga deposito berpengaruh signifikan terhadap return saham pada perusahaan perbankan dan trading volume activity berpengaruh signifikan terhadap return saham pada perusahaan perbankan.

Samsul bahari, syamsu alam dan muhammad yunus amar (2012)

“Pengaruh nilai tukar, suku bunga ban indonesia, inflasi dan indeks dow jones

42

Tabel 1. Penelitian terdahulu tentang Harga Saham

NO Nama Peneliti Alat Analisis Model Penelitian Hasil 1 Haryetti(2012) analisis regresi

linier berganda

model statistik deskriptif dan uji determinasi terdapat pengaruh yang signifikan antara variabel CAR, ROA,ROE,LDR dan NPL. 2 Fica Marcellyna

dan Titin Hartini(2009)

analisis regresi linear

sederhana

one sample T-test hasil EPS memiliki pengaruh positif terhadap harga saham

3 suramaya suci kewal (2010) Analisis regresi berganda purposive sampling

suku bunga SBI dan pertumbuhan PDB tidak

memiliki pengaruh yang signifikan terhadap IHSG , sedangkan nilai tukar rupiah berpengaruh negatif dan signifikan terhadap IHSG

4 Azwir nasir dan Achmad mirza(2009) Analisis regresi berganda purposive sampling kurs tidak berpengaruh signifikan terhadap retuen saham pada perusahaan perbankan, tingkat inflasi berpengaruh signifikan terhadap return saham perbankan, suku bunga deposito berpengaruh signifikan terhadap return saham pada perusahaan perbankan dan trading volume activity berpengaruh signifikan 5. suku bunga dan

indeks dow jones

linear berganda

43

memiliki

pengaruh negatif yang signifikan terhadap variabel IHSG sedangkan variabel inflasi tidak memiliki pengaruh yang signifikan

44

III. METODE PENELITIAN

A.Deskripsi Data Input

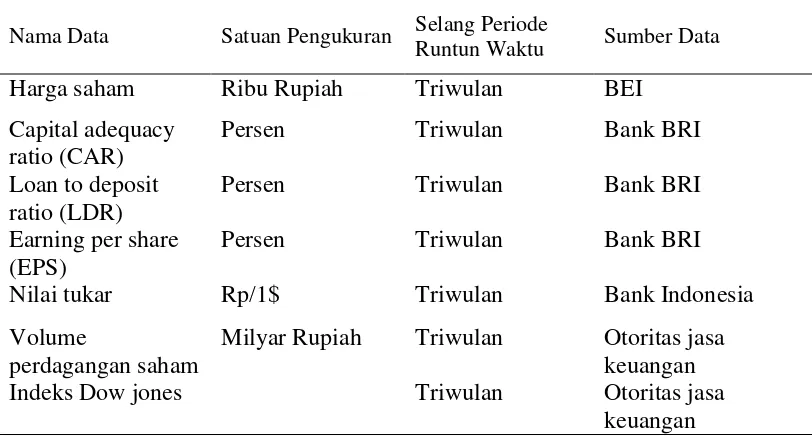

[image:65.595.109.515.451.670.2]Dalam penelitian ini variabel terikat (dependen variabel) yang digunakan adalah harga saham perbankan. Sedangkan variabel bebasnya (independent variabel) yaitu CAR (Capital Adequacy Ratio), LDR (Loan to Deposit Ratio), EPS (Earnings per Share), Nilai tukar, Volume Perdagangan Saham, dan Dow Jones. Deskripsi tentang satuan pengukuran, jenis dan sumber data dirangkum dalam Tabel 2. dibawah ini dan input disajikan dalam lampiran.

Tabel 2. Deskripsi Data Input

Nama Data Satuan Pengukuran Selang Periode

Runtun Waktu Sumber Data

Harga saham Ribu Rupiah Triwulan BEI Capital adequacy

ratio (CAR)

Persen Triwulan Bank BRI Loan to deposit

ratio (LDR)

Persen Triwulan Bank BRI Earning per share

(EPS)

Persen Triwulan Bank BRI Nilai tukar Rp/1$ Triwulan Bank Indonesia Volume

perdagangan saham

Milyar Rupiah Triwulan Otoritas jasa keuangan Indeks Dow jones Triwulan Otoritas jasa

45

B.Jenis dan Sumber Data

Dalam penelitian ini menggunakan jenis data sekunder, yaitu data yang telah tersedia dan dikumpulkan secara langsung dengan menggunakan jenis data dalam bentuk kurun waktu (time series) dan bersifat kuantitatif yaitu dalam bentuk angka-angka. Data data tersebut dikumpulkan dari berbagai sumber yaitu Bursa Efek Indonesia, Yahoo Finance, Bank Indonesia , OJK dan jurnal-jurnal ilmiah serta literatur-literatur lain yang berkaitan dengan topik. Data yang digunakan merupakan jenis data time series yang dimulai dari 2005 T1 sampai dengan 2014 T4.

C.Batasan Variabel

Batasan atau definisi variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

A.Harga Saham Perbankan

Harga saham merupakan harga jual beli yang sedang berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan permintaan dan penawaran. Harga pasar saham juga menunjukkan nilai dari perusahaan itu sendiri. Harga saham perbankan dalam penelitian ini didapatkan dari Burs Efek Indonesia(BEI) dari rentan tahun 2005Q1-2014Q4.

B.CAR (Capital Adequacy Ratio)

46

serta menampung kemungkinan risiko kerugian yang diakibatkan dalam

operasional bank. semakin besar rasio tersebut semakin baik posisi modal. Data CAR dalam penelitian ini didapatkan dari laporan keuangan bank BRI yang dipublikasikan di situs resmi bank BRI dari rentan tahun 2005Q1-2014Q4.

C.LDR (Loan to Deposit Ratio)

LDR (Loan to Deposit Ratio) merupakan rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat. LDR menunjukkan kemampuan bank didalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dikumpulkan dari masyarakat. Data LDR dalam penelitian ini didapatkan dari laporan keuangan bank BRI yang dipublikasikan di situs resmi bank BRI dari rentan tahun 2005Q1-2014Q4.

D.EPS( Earnings per Share)

47

E.Nilai Tukar

Nilai tukar adalah harga dimana penduduk kedua negara saling melakukan

perdagangan (mankiw 2000). Kurs sering pula dikatakan valas ataupun nilai tukar uang suatu negara terhadap mata uang negara lain. Data Nilai tukar dalam

penelitian ini didapatkan dari Bank Indonesia dari rentan tahun 2005Q1-2014Q4.

F.Volume Perdagangan Saham

Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. Data Volume Perdagangan Saham dalam penelitian ini didapatkan dari laporan pasar modal di situs Otoritas Jasa Keuangan (OJK) dari rentan tahun 2005Q1-2014Q4.

G.Indeks Dow Jones

48

D.Metode Alat Analisis

1.Uji Stasionary (Unit Root Test)

Salah satu konsep penting yang harus diingat dalam analisa dengan menggunakan data time series adalah kondisi data yang stasioner atau tidak stasioner. Data dikatakan stasioner bila data tersebut mendekati rata-ratanya dan tidak terpengaruhi waktu.

Dengan data yang stasioner model time series dapat dikatakan lebih stabil. Jika estimasi dilakukan dengan menggunakan data yang tidak stasioner maka data tersebut dipertimbangkan kembali validitas dan kestabilannya, karena hasil regresi yang berasal dari data yang tidak stasioner akan menyebabkan spurious

regression. Spurious regression memiliki pengertian bahwa hasil regresi dari satu

variabel time series pada satu atau beberapa variabel time series lainnya cenderung untuk menghasilkan kesimpulan hasil estimasi yang bias yang ditunjukkan dengan karakteristik seperti memperoleh R2 yang tinggi tetapi pada kenyataannya hubungan antara variabel tersebut tidak memiliki arti. Apabila data yang diamati dalam uji Unit Root ternyata belum stasioner maka harus dilakukan uji integrasi sampai memperoleh data yang stasioner.

Prosedur pengujian stasionary adalah sebagai berikut:

49

2. Jika semua variabel adalah stasioner, maka estimasi terhadap model yang digunakan adalah dengan regresi Ordinary Least Square (OLS).

3. Jika dalam uji terhadap level series hipotesis adanya unit root untuk seluruh series diterima, maka pada tingkat level seluruh series adalah non stationary. 4. Langkah selanjutnya adalah melakukan uji unit root terhadap first difference

dari series.

5. Jika hasilnya menolak hipotesis adanya unit root, berarti pada tingkat firs difference, series sudah stasioner atau dengan kata lain semua series

terintegrasi pada orde I(1), sehingga estimasi dapat dilakukan dengan menggunakan metode kointegrasi.

6. Jika uji unit root pada level series menunjukkan bahwa tidak semua series adalah stasioner, maka dilakukan first difference terhadap seluruh series. 7. Jika hasil dari uji unit root pada tingkat first difference menolak hipotesis

adanya unit root untuk seluruh series, berarti seluruh series pada tingkat firs difference terintegrasi pada orde I(0), sehingga estimasi dilakukan dengan

metode regresi Ordinary Last Square (OLS) pada tingkat first difference-nya. 8. Jika hasil uji unit root menerima hipotesis adanya unit root, maka langkah

50

2.Uji Kointegrasi

Uji kointegrasi dipopulerkan oleh Engle dan Granger (1987) (Damodar Gujarati, 2009). Pendekatan kointegrasi berkaitan erat dengan pengujian terhadap

kemungkinan adanya hubungan keseimbangan jangka panjang antara variabel-variabel ekonomi seperti yang disyaratkan oleh teori ekonomi. Pendekatan kointegrasi dapat pula dipandang sebagai uji teori dan merupakan bagian yang penting dalam perumusan dan estimasi suatu model dinamis (Engle dan Granger, 1987).

Dalam konsep kointegrasi, dua atau lebih variabel runtun waktu tidak stasioner akan terkointegrasi bila kombinasinya juga linier sejalan dengan berjalannya waktu, meskipun bisa terjadi masing-masing variabelnya bersifat tidak stasioner. Bila variabel runtun waktu tersebut terkointegrasi maka terdapat hubungan yang stabil dalam jangka panjang, bila dua seri tidak stasioner yang terdiri atas

terkointegrasi, maka ada representasi khusus sebagai berikut :

= + +

= - -

Sehingga (error term) stasioner. Untuk mengetahui runtun waktu stasioner atau tidak stasioner dapat digunakan regresi. Uji kointegrasi yang digunakan dalam penelitian ini adalah uji kointegrasi yang dikembangkan oleh Johansen. Uji Johansen menggunakan analisis trace statistic dan nilai kritis pada tingkat

51

nilai kritis pada tingkat kepercayaan = 5 % atau nilai probabilitas (nilai-p) lebih kecil dari = 5 % maka terindikasi kointegrasi.

3.Model Koreksi Kesalahan (Error Correction Model)

Bila dua variabel waktu adalah tidak stasioner tetapi saling berkointegrasi maka dapat disimpulkan bahwa ada hubungan keseimbangan jangka panjang antara kedua variabel tersebut. Dalam jangka pendek ada kemungkinan terjadi

ketidakseimbangan (disequilibrium), dan untuk mengatasinya digunakan koreksi dengan model koreksi kesalahan (Error Correction Model). Model ECM

diperkenalkan oleh Sargan, dan dikembangkan oleh Hendry, serta dipopulerkan oleh Engle dan Granger. Model ECM mempunyai beberapa kegunaan, namun penggunaan yang paling utama dalam ekonometrika adalah mengatasi data runtun waktu (time series) yang tidak stasioner dan masalah regresi lancung (spurius regression). Persamaan dari metode ECM (Gujarati, 2003):

D(LNHS)t= 0 + D( t) + D(LNCAR t) + D(LNEPS t) + D(LNLDR t) + D(LNNT t) + D(LNVPS t) + D(LNDJ t) + ECT t-1

Dimana:

D(LNNAB)t = Harga saham bank BRI

0 = Konstanta

52

D(LNNT t) = Nilai tukar

D(LNVPS t) = Volume perdagangan saham D(LNDJ t) = Indeks dow jones

ECT t-1 = Error Correction Term

4.Koefisien Determinasi

digunakan untuk mengetahui seberapa baik sampel menggunakan data

(gujarati,1995). R2 mengukur besarnya jumlah reduksi dalam variabel dependen yang diperoleh dari penggunaan variabel bebas. R2 mempunyai nilai antara o sampai 1, dengan nilai R2 yang tinggi berkisar anta 0,7 sampai 1.

R2 yang digunakan adalah nilai adjusted R2 yang merupakan R2 yang telah disesuaikan. Adjusted R2 merupakan indikator untuk mengetahui pengaruh penambahan suatu variabel independen ke dalam persamaan.

5.Uji Hipotesis

53

1.Uji t statistik (Uji Parsial)

Uji t statistik untuk menguji bagaimana pengaruh masing-masing variabel

bebasnya terhadap variabel terikatnya. Uji ini dilakukan dengan membandingkan t hitung atau t statistik dengan t tabel. Pengujian Hipotesis yang digunakan dalam Uji t statistic, hipotesis yang digunakan :

1.a.H0 : 0 = 0 (CAR tidak berpengaruh terhadap harga saham bank BRI) b. Ha : 1 > 0 (CAR berpengaruh positif terhadap harga saham bank BRI) 2. a.H0 : 0 = 0 (EPS tidak berpengaruh terhadap harga saham bank BRI)

b. Ha : 1 > 0 (EPS berpengaruh positif terhadap harga saham bank BRI) 3. a.H0 : 0 = 0 (LDR tidak berpengaruh terhadap harga saham bank BRI)

b. Ha : 1 > 0 (LDR berpengaruh positif terhadap harga saham bank BRI) 4.a.H0 : 0 = 0 (N.T tidak berpengaruh terhadap harga saham bank BRI)

b. Ha : 1 < 0 (N.T berpengaruh negatif terhadap harga saham bank BRI) 5. a.H0 : 0 = 0 (VPS tidak berpengaruh terhadap harga saham bank BRI)

b. Ha : 1 > 0 (VPS berpengaruh positif terhadap harga saham bank BRI) 6. a.H0 : 0 = 0 (DJ tidak berpengaruh terhadap harga saham bank BRI)

b. Ha : 1 < 0 (DJ berpengaruh negatif terhadap harga saham bank BRI) Kriteria pengujiannya adalah:

1.H0 ditolak dan Ha diterima jika t-hitung ≥ t-tabel 2. H0 diterima dan Ha ditolak jika t-hitung < t-tabel

Apabila H0 ditolak dan Ha diterima menunjukkan bahwa variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat. Sebalikinya jika H0 diterima dan Ha ditolak variabel bebas memiliki pengaruh yang tidak signifikan .

54

Uji F dikenal dengan Uji serentak atau Uji model/uji Anova yaitu uji yang digunakan untuk melihat bagaimana pengaruh semua variabel bebas terhadap variabel terikat dan untuk menguji apakah model regresi yang ada signifikan atau tidak signifikan. Uji F dapat dilakukan dengan membandingkan F hitung dengan F tabel. Kriteria pengambilan kesimpulan :

a. Jika F hitung > F tabel, maka Ho ditolak, Ha diterima.

Ini berarti bahwa variabel independen berpengaruh signifikan terhadap variabel dependen.

b. Jika F hitung < F tabel, maka Ho diterima, Ha ditolak.

Ini berarti bahwa variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

6.Uji Asumsi Klasik

1.Uji Normalitas

55

Jarque-Bera Test (J-B Test) dan metode grafik. Dalam metode J-B Test, yang dilakukan adalah menghitung nilai skewness dan kurtosis.

1. Hipotesis:

Ho : data tersebar normal Ha : data tidak tersebar normal 2. Kriteria pengujiannya adalah :

Ho ditolak dan Ha diterima, jika P Value < P tabel Ho diterima dan Ha ditolak, jika P Value > P tabel

2.Uji Multikolieniritas

Multikolieniritas adalah suatu keadaan dimana terjadi linear yang “perfect” atau

eksak di antara variabel penjelas yang dimasukkan ke dalam model. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya

multikolieniritas.Uji multikolieniritas digunakan untuk mengetahui ada tidaknya penyimpangan asumsi klasik multikolieniritas, yaitu adanya hubungan linear antar variabel dependent dalam model regresi atau untuk menguji ada tidaknya

hubungan yang sempurna atau tidak sempurna diantara beberapa atau semua variabel yang menjelaskan. Ada beberapa metode pengujian yang bisa digunakan diantaranya yaitu yang pertama dengan melihat nilai inflation factor (VIF) pada model regresi, (jika VIF lebih besar dari 5, maka terjadi multikolieniritas). Metode yang kedua yaitu dengan membandingkan nilai koefisien determinasi individual (r2) dengan nilai determinasi secara serentak (R2). Caranya yaitu dengan

melakukan langkah pengujian terhadap masing –masing variabel

56

dibandingkan dengan R2yang didapat dari hasil regresi secara bersama variabel independen dengan variabel dependen, jika ditemukan nilai melebihi nilai R2 pada model penelitian, maka dari model persamaan tersebut terdapat multikolinieritas, dan sebaliknya jika R2 lebih besar dari semua r2 maka ini menunjukan tidak terdapatnya multikolinier pada model persamaan yang diuji.

3.Autokorelasi

57

4.Heterokedastisitas

Heteroskedastisitas muncul apabila kesalahan (e) atau residual dari model yang diamati tidak memiliki varians yang konstan dari satu observasi ke observasi lainnya. Rumus regresi diperoleh dengan asumsi bahwa variabel penggangu (error) atau e, diasumsikan memiliki variabel yang konstan (rentang e kurang lebih sama). Apabila terjadi variabel e tidak konstan, maka kondisi tersebut dikatakan tidak homoskedastik atau mengalami Heteroskedastisitas.

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pengamatan satu ke

pengamatan lain. Jika varians dari residual pengamatan satu ke residual ke pengamatan yang lain tetap, maka telah terjadi heteroskedastisitas. Jika varians berbeda, maka disebut heteroskedastisitas. Regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Untuk mendeteksi ada atau tidaknya

81

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil estimasi model jangka pendekError Corection Model(ECM) “Analisis pengaruh faktor fundamental dan teori permintaan aset terhadap harga saham bank BRI (Persero) Tbk.”, maka dapat disimpulkan sebagaiberikut:

1. Variabel Capital Adeqacy ratio(CAR) berhubungan positif, namun tidak signifikan pada α = 5% terhadapHarga saham bank BRI (Persero) Tbk.

2. Variabel Earning per share (EPS) berhubungan positif dansignifikan pada α =

5% terhadap Harga saham bank BRI (Persero) Tbk.

3. Variabel Loan to deposit ratio (LDR)berpengaruh positif dan signifikan pada α

= 5% terhadap Harga saham bank BRI (Persero) Tbk.

4. Variabel Nilai tukar b