THE EFFECT OF ANCHORING AND ADJUSTMENT BIAS AND

CONSERVATISM BIAS ON INVESTMENT DECISION MAKING

Agista Rully Saraswati Universitas Negeri Malang

ABSTRACT: The aim of the study is to define the effect of anchoring and adjustment also conservatism behavioral bias into investment decision making based on risk tolerance and corporate image. The study used primary data which is taken from online questionnaire. The sample of the study is 40 investors joined in online groups spread in different cities in Indonesia. The sample are conducted using simple random sampling method. The data type of the study is quantitative data which is measured by Likert scale. Hypothesis trial is done by using canonical correlation technique. The result of the study shows that anchoring and adjustment behavior has significant positive effect with 99.9% accommodation level into investors' risk tolerance, meanwhile conservatism behavior has negative effect into investors' risk tolerance. On the other hand, anchoring and adjustment also conservatism behavior has no effect or correlation between them and investment decision making based on corporate image. The writer suggest larger sample to be examined for future research. The limitation of the research is the size of the sample which is sufficient but not enough to be generalized.

Key words: Behavioral finance, Efficient Market Hypothesis, anchoring and adjustment, conservatism bias, Investment Decision.

ABSTRAK: Tujuan penelitian ini adalah untuk menjelaskan pengaruh dan hubungan perilaku bias

anchoring and adjustment dan conservatism bias terhadap pengambilan keputusan investasi berdasarkan toleransi risiko dan citra perusahaan. Penelitian ini menggunakan data primer yang didapatkan dari jawaban kuesioner online. Sampel penelitian ini ialah 40 investor yang tergabung dalam forum online yang tersebar di berbagai kota di Indonesia. Sampel dikumpulkan menggunakan metode simple random sampling. Data dalam penelitian ini berjenis kualitatif yang dikuantitatifkan dengan menggunakan skala Likert sebagai pengukuran respon. Pengujian hipotesis penelitian dilakukan dengan teknik korelasi kanonik. Hasil penelitian ini menunjukkan bahwa perilaku anchoring and adjustment berpengaruh positif signifikan dengan tingkat akomodasi 99.9% terhadap toleransi risiko investor, sementara itu perilaku conservatism

berpengaruh negatif terhadap toleransi risiko investor. Di sisi lain, perilaku anchoring and adjustment dan conservatism bias tidak berpengaruh atau memiliki hubungan kuat dengan pengambilan keputusan berdasarkan citra perusahaan. Peneliti menyarankan agar dalam penelitian selanjutnya sampel yang digunakan lebih banyak dan konstruk instrument penelitian yang dibangun lebih valid serta akurat. Keterbatasan penelitian ini adalah pada sampel penelitian yang hanya didapatkan dari forum online.

Teori keuangan tradisional yang selama ini diakui mengasumsikan bahwa para investor adalah pengambil keputusan yang rasional. Para investor digambarkan memiliki kemampuan mengidentifikasi dan mengolah informasi secara tepat sehingga memperoleh pilihan portofolio yang optimal. Teori keuangan tradisional mengesampingkan faktor heuristik psikologi investor yang sewajarnya terdapat pada investor. Padahal investor tidak hanya menggunakan perhitungan matematis tapi juga menggunakan insting mereka dalam melakukan pemilihan investasi dan diversifikasi portofolio.

Penelitian ranah behavioral finance di Indonesia sendiri juga masih jarang ditemui, khususnya di Universitas Negeri Malang. Penelitian behavioral finance lebih banyak dilakukan oleh peneliti luar negeri, sehingga peneliti ingin menangkap fenomena behavioral finance di pasar modal Indonesia yang merupakan emerge market. Selain itu sedikitnya penelitian untuk menginvestigasi karakteristik behavioral bias dalam pengambilan keputusan investasi, peneliti melakukan studi di ranah behavioral finance dengan tujuan menjawab anomali yang terjadi dalam pasar efisien.

Efficient market hypothesis (EMH) yang dicetuskan oleh Fama (1970) ialah teori yang menjelaskan terbentuknya harga sebuah sekuritas sebab adanya informasi baru yang direspon oleh investor. Bagaimana suatu pasar bereaksi terhadap suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar disebut dengan pasar efisien. Dengan demikian ada hubungan antara teori pasar modal yang menjelaskan tentang keadaan ekuilibrium dengan konsep pasar efisien yang mencoba menjelaskan bagaimana pasar memroses informasi untuk menuju posisi ekuilibrium yang baru. Efisiensi pasar seperti ini disebut juga sebagai efisiensi pasar secara informasi (infomationally efficient market) yaitu reaksi pasar terhadap informasi yang tersedia.

Berdasarkan teori behavioral finance yang dicetuskan oleh Bodie, Kane dan Marcus (2009) menjelaskan bahwa bahwa investor tidak selalu memproses data dengan benar sehingga menciptakan probabilitas distribusi yang salah terhadap prediksi imbal balik masa depan. Pompian (2012:3) menjelaskan bahwa anchoring and adjustment bias terjadi ketika investor dituntut untuk mengestimasi sesuatu yang belum diketahui sebelumnya. Secara otomatis investor tersebut akan menetapkan sebuah default number atau anchor (penjangkaran)sebagai dasar inisiasi estimasinya. Investor akan menyesuaikan hasil estimasinya berada sedikit di atas atau di bawah nilai anchor

tersebut. Johnsson, dkk (2002) mengemukakan pula bahwa perilaku anchoring merujuk pada proses pengambilan keputusan ketika penilaian kuantitatif dibutuhkan dan penilaian ini terpengaruh oleh sugesti pribadi investor. Leuermann (2012) dalam penelitiannya Essays on Risk Preferences and Behavioral Finance menguji preferensi pemilihan risiko (risk averse atau risk taker) berdasarkan hubungan antargenerasi (Ayah dan anak). Secara tidak langsung hal ini juga mengungkapkan keterkaitan conservatism bias dengan toleransi terhadap risiko.

H1 : Sikap anchoring and adjustment dan conservatism bias berpengaruh positif terhadap

pengambilan keputusan investasi berdasarkan toleransi risiko investor.

Menurut teori behavioral finance yang dibahas oleh Ackert & Deaves (2010), individu cenderung terpengaruh oleh kenyamanan yang pernah mereka dapatkan seperti dalam

informasi baru. Perilaku ini menyebabkan investor lebih suka mengandalkan pengalaman masa lalu untuk mengatasi masalah sejenis yang terjadi saat ini daripada mengumpulkan informasi baru untuk menanggulangi masalah tersebut. Meskipun pilihan yang berdasarkan pengalaman masa lalu tidak sepenuhnya bagus, investor yang memiliki perilaku konservatisme akan kukuh pada pendapatnya.

Subash (2012) meneliti peran behavioral finance dalam pengambilan keputusan investasi (Role of Behavioral Finance in Portfolio Investment Decisions) dengan menggunakan variabel

anchoring bias. Hasil penelitian Subash menunjukkan bahwa investor dipengaruhi secara signifikan oleh perilaku bias dalam melakukan keputusan investasi. Bias anchoring sendiri lebih banyak terjadi pada investor berusia yang lebih muda. Hal ini menunjukkan bahwa investor dengan usia lebih muda cenderung menetapkan standar angka terhadap suatu investasi berdasarkan citra perusahaan yang telah mereka kenal. Triono (2010) melakukan penelitian mengenai Pengaruh Faktor Psikologi Terhadap Perilaku Investor dan Jenis Investasi dengan variabel perilaku irasional investor. Meski secara eksplisit tidak menggunakan variabel conservatism, Triono menggunakan variabel considering the past dan familiarity yang karakteristiknya mirip dengan variabel

conservatism bias. Kesimpulan dari penelitian ini adalah faktor kedekatan (considering the past

dan familiarity) mempengaruhi probabilitas investor untuk lebih memilih investasi saham daripada obligasi. Dan investor akan memilih saham yang memiliki harga tinggi dimana mereka asumsikan saham dengan harga yang tinggi merupakan saham perusahaan dengan citra yang baik.

H2 :Sikap anchoring and adjustment dan conservatism bias berpengaruh positif terhadap

pengambilan keputusan investasi berdasarkan citra perusahaan.

METODE

Variabel yang terdapat dalam penelitian ini adalah perilaku anchoring dan conservatism bias yang termasuk dalam set variabel independen (X1, X2) yang memiliki pengaruh signifikan terhadap toleransi risiko dan citra perusahaan sebagai set variabel dependen (Y1, Y2).

Conservatism bias adalah perilaku investor yang lebih suka mengandalkan pengalaman masa lalu untuk mengatasi masalah sejenis yang terjadi saat ini daripada mengumpulkan informasi baru untuk menanggulangi masalah tersebut. Anchoring and adjustment merupakan cara pribadi investor dalam mengestimasi probabilitas sesuatu yang belum diketahui sebelumnya. Investor tersebut akan menetapkan sebuah default number atau anchor (penjangkaran) sebagai dasar inisiasi estimasinya. Pengambilan keputusan investor merupakan variabel yang dipengaruhi oleh perilaku atau faktor psikologi investor. Pengambilan keputusan investor merupakan kecenderungan investor untuk memilih keputusan investasi berdasarkan penilaian tertentu. Dalam penelitian ini, pengambilan keputusan investasi dikerucutkan berdasarkan dua faktor, yakni faktor toleransi risiko dan faktor citra perusahaan yang dijadikan sebagai subvariabel dependen penelitian ini.

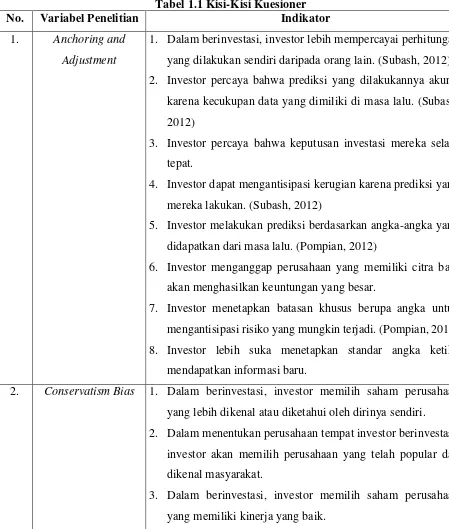

Perilaku bias investor berupa anchoring dan conservatism diukur dengan menggunakan daftar pertanyaan dari Pompian (2012), Ackert & Deaves (2010), dan Subash (2012) serta pertanyaan yang dikembangkan oleh peneliti sendiri sebanyak 15 butir pertanyaan untuk masing-masing perilaku. Pengambilan keputusan investor berdasarkan toleransi risiko dan citra perusahaan diukur menggunakan daftar pertanyaan yang dikembangkan oleh peneliti sendiri sebanyak 10 butir pertanyaan untuk masing-masing faktor. Adapun kisi-kisi pertanyaan yang diajukan dalam kuesioner penelitian disajikan dalam tabel 1.1 berikut:

Tabel 1.1 Kisi-Kisi Kuesioner

No. Variabel Penelitian Indikator

1. Anchoring and Adjustment

1. Dalam berinvestasi, investor lebih mempercayai perhitungan

yang dilakukan sendiri daripada orang lain. (Subash, 2012)

2. Investor percaya bahwa prediksi yang dilakukannya akurat

karena kecukupan data yang dimiliki di masa lalu. (Subash,

2012)

3. Investor percaya bahwa keputusan investasi mereka selalu

tepat.

4. Investor dapat mengantisipasi kerugian karena prediksi yang

mereka lakukan. (Subash, 2012)

5. Investor melakukan prediksi berdasarkan angka-angka yang

didapatkan dari masa lalu. (Pompian, 2012)

6. Investor menganggap perusahaan yang memiliki citra baik

akan menghasilkan keuntungan yang besar.

7. Investor menetapkan batasan khusus berupa angka untuk

mengantisipasi risiko yang mungkin terjadi. (Pompian, 2012)

8. Investor lebih suka menetapkan standar angka ketika

mendapatkan informasi baru.

2. Conservatism Bias 1. Dalam berinvestasi, investor memilih saham perusahaan yang lebih dikenal atau diketahui oleh dirinya sendiri.

2. Dalam menentukan perusahaan tempat investor berinvestasi,

investor akan memilih perusahaan yang telah popular dan

dikenal masyarakat.

3. Dalam berinvestasi, investor memilih saham perusahaan

No. Variabel Penelitian Indikator

4. Dalam berinvestasi, investor memilih saham perusahaan

yang memiliki pangsa pasar yang baik.

5. Pengalaman atas kejadian masa lalu digunakan investor

sebagai dasar untuk berinvestasi.

6. Investor lebih mengingat kejadian masa lalu daripada

keuntungan atau kerugian yang didapatkan dari investasi

bersamaan dengan kejadian tersebut. (Pompian, 2012)

7. Terdapatnya informasi baru mengenai perusahaan disikapi

biasa saja oleh investor.

8. Terdapatnya informasi yang mempengaruhi pasar disikapi

biasa saja oleh investor.

9. Investor menghindari investasi pada perusahaan yang

memproduksi produk kurang popular.

10.Investor menghindari risiko investasi akibat pengalaman

masa lalu. (Ackert & Deaves, 2010)

Sumber: data diolah.

Populasi dalam penelitian ini ialah seluruh investor yang menanamkan investasi di pasar modal Indonesia (BEI). Pemilihan populasi ini dilandasi alasan bahwa tidak terdapat asumsi perbedaan perilaku investor berdasarkan lokasi atau daerah. Metode pengambilan sampel yang digunakan dalam penelitian ialah simple random sampling, peneliti tidak menentukan kriteria tertentu untuk mendapatkan sampel. Sampel yang diambil oleh peneliti didapatkan secara acak dari komunitas investor dalam web resmi di internet, antara lain: StockBit, BEI5000, KlubSaham, dan SahamTalk. Setelah menyebarkan kuesioner kurang lebih selama satu bulan, hanya didapatkan 40 responden.

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yang berupa data kualitatif diangkakan. Data yang digunakan dalam penelitian ini termasuk dalam data subjek, yaitu jenis data yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek penelitian. Data merupakan hasil ekstraksi laporan personal responden yang diisikan pada kuesioner. Sumber data dalam penelitian ini didapatkam langsung dari objek penelitian melalui kuesioner yang disebarkan kepada sampel sehingga data penelitian merupakan data primer.

HASIL ANALISIS

Tipe investor di Indonesia merupakan tipe investor risk taker dari hasil penelitian, 22 orang dari 40 responden (55%). 29 responden (72.5%) memilih menanamkan sahamnya pada jenis investasi

middle capitalization yang memiliki risiko lebih tinggi dari saham high cap (17.5%) dan sisanya (10%) berinvestasi pada saham dengan risiko sangat tinggi yakni Low Cap.

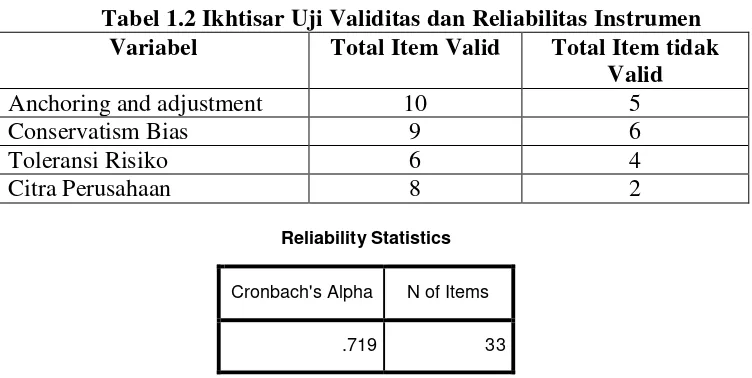

Pengukuran validitas sebuah instrumen penelitian digunakan dengan pendekatan statistika, yaitu melalui koefisien korelasi butir pertanyaan dengan skor total. Apabila koefisien korelasi butir pertanyaan dengan skor total item lainnya ≥ 0.3610 (tabel r untuk jumlah sampel 30 dengan signifikansi 0.05 dua arah) maka pertanyaan dinyatakan valid. Berdasarkan hasil pengolahan menggunakan korelasi pearson diperoleh hasil uji validitas sebagai berikut:

Tabel 1.2 Ikhtisar Uji Validitas dan Reliabilitas Instrumen Variabel Total Item Valid Total Item tidak

Valid

Anchoring and adjustment 10 5

Conservatism Bias 9 6

Toleransi Risiko 6 4

Citra Perusahaan 8 2

Karena nilai cornbach-alpha 0.719 > 0.3610 maka dapat disimpulkan bahwa butir pertanyaan kuesioner penelitian reliabel dengan tingkat reliabilitas tinggi karena nilai alpha > 0.7.

UJI ASUMSI 1. Linearitas

Uji linearitas dilakukan dengan melakukan analisis korelasi regresi linear dengan berturut-turut menggunakan Toleransi Risiko (Y1) dan Citra Perusahaan (Y2) sebagai variabel dependen,

sedangkan variabel Anchoring and adjustment (X1) dan Conservatism Bias (X2) digunakan sebagai

variabel bebas. Hasil pengujian disajikan dalam tabel berikut: Tabel 1.3 Hasil Uji Linearitas

Variabel R2 Signifikansi Keterangan

Toleransi Risiko (Y1) 0.130 0.000 Linear

Citra Perusahaan (Y2) 0.282 0.000 Linear

Anchoring and adjustment (X1) 0.185 0.006 Tidak Linear

Conservatism Bias (X2) 0.390 0.000 Linear

Sumber: data diolah

2. Normalitas

Uji normalitas terhadap keempat variabel dilakukan dengan plot distribusi normal dan uji Kolmogorov-Smirnov pada taraf signifikansi 0.05. Hasil pengujian disajikan dalam tabel berikut:

Reliability Statistics

Cronbach's Alpha N of Items

Tabel 1.4 Hasil Uji Normalitas

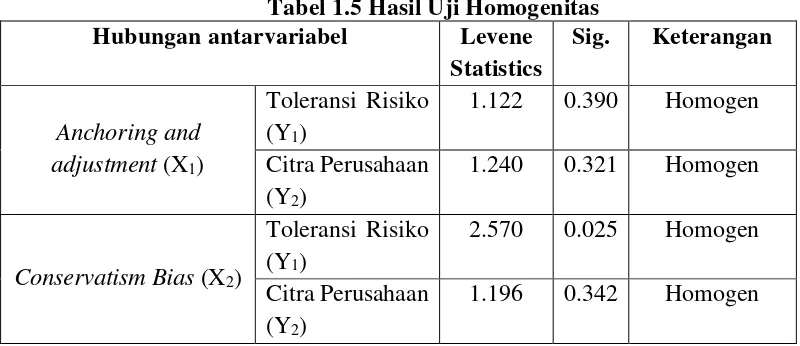

Uji asumsi homokesdatisitas didapatkan dari uji Levene. Adapun berdasarkan uji Levene yang telah dilakukan untuk menguji homogenitas data didapatkan juga hasil sebagai berikut:

Tabel 1.5 Hasil Uji Homogenitas

Dari data yang disajikan dalam tabel di atas, didapatkan nilai signifikansi masing-masing variabel lebih dari 0.05 yang berarti bahwa variabel independen yakni anchoring and adjustment

dan conservatism bias dengan variabel dependen toleransi risiko dan citra perusahaan memiliki varian yang sama.

Analisis Uji Korelasi Kanonik

Tabel 1.6 Nilai Eigen dan Korelasi Kanonik

Berdasarkan data yang disajikan pada tabel 1.6 didapatkan korelasi kanonikal untuk hubungan antara perilaku anchoring and adjustment dan conservatism bias terhadap toleransi risiko investor sebesar 0.67421 dengan tingkat akomodasi sebesar 99.9%. Sementara korelasi kanonikal untuk hubungan antara perilaku anchoring and adjustment dan conservatism bias

terhadap pengambilan keputusan berdasarkan citra perusahaan hanya sebesar 0.00633 dengan tingkat akomodasi sebesar 0.004%. Berdasarkan hasil analisis ini dapat disimpulkan bahwa fungsi ke-1 lebih berarti dibandingkan fungsi ke-2 hal yang sama berlaku untuk nilai kuadrat korelasi kanonik.

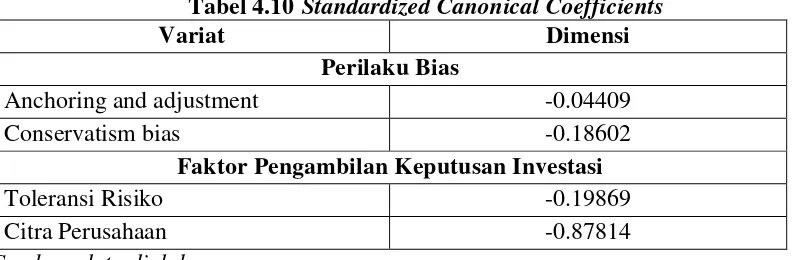

Tabel 4.10 Standardized Canonical Coefficients

Variat Dimensi

Perilaku Bias

Anchoring and adjustment -0.04409

Conservatism bias -0.18602

Faktor Pengambilan Keputusan Investasi

Toleransi Risiko -0.19869

Citra Perusahaan -0.87814

Sumber: data diolah

Dari data yang disajikan dalam tabel di atas didapatkan korelasi kanonikal terkuat dari variabel anchoring and adjustment (-0.044) dibandingkan variabel conservatism. Begitu pula pada variat faktor pengambilan keputusan investasi, korelasi kanonik variabel toleransi risiko lebih kuat (-0.19) daripada variabel citra perusahaan. Hal ini juga menjawab hipotesis bahwa nilai koefisien kanonik ≠ 0 dari keempat variabel yang berarti bahwa terdapat hubungan yang signifikan antarpasangan variabel kanonik.

PEMBAHASAN

Pengaruh Perilaku Anchoring and Adjustment dan Conservatism Bias pada Pengambilan Keputusan Investasi berdasarkan Toleransi Risiko

Perilaku anchoring and adjustment dan conservatism bias memiliki hubungan yang signifikan sebesar 83.4% (0.8334) dengan tingkat akomodasi hubungan kanonikal 99.9% terhadap toleransi risiko investor. Sementara itu berdasarkan variat masing-masing, perilaku conservatism bias memiliki pengaruh lebih lemah terhadap toleransi risiko investor daripada perilaku anchoring and adjustment. Adapun faktor yang diduga menyebabkan perilaku anchoring and adjustment berpengaruh kuat terhadap toleransi risiko antara lain: aspek psikografi (Suhari et al, 2011), frekuensi trading/investasi (Ghazali dan Othman,2004), dan jenis investasi (Yohnshon, 2012). Sementara itu pengaruh perilaku conservatism bias terhadap jenis toleransi risk averter seorang investor dapat timbul dari beberapa faktor seperti: familiaritas, interaksi sosial, dan faktor warisan genetik (Triono, 2010).

(2002) dalam penelitian ini perilaku anchoring and adjustment memiliki pengaruh yang lebih kuat terhadap toleransi risiko investor sehingga investor cenderung menjadi overreact dan terlalu berani mengambil keputusan investasi yang lebih berisiko.

Perilaku anchoring and adjustment berpengaruh positif pada toleransi risiko investor sehingga investor yang memiliki perilaku anchoring and adjustment merupakan investor yang berani mengambil risiko (risk taker). Sementara itu perilaku conservatism berpengaruh negatif sehingga investor yang berperilaku conservatism ialah investor bertipe risk averse. Hal ini menjawab anomali yang terjadi pasar efisien bahwa selain diserapnya informasi, investor juga mengalami kesalahan pemrosesan informasi atau kesalahan kognitif.

Pengaruh Perilaku Anchoring and Adjustment dan Conservatism Bias pada Pengambilan Keputusan Investasi berdasarkan Citra Perusahaan

Perilaku anchoring and adjustment dan conservatism bias memiliki hubungan sebesar 0.0004 yang didapatkan dari nilai eigen korelasi kanonik dengan tingkat akomodasi hubungan kanonikal 0.004% terhadap pengambilan keputusan investasi berdasarkan citra perusahaan. Bahkan hanya 22.5% responden (9 orang) yang menganggap citra perusahaan menjadi faktor penting dalam penentuan keputusan investasi mereka.

Hasil penelitian ini berarti bahwa perilaku anchoring and adjustment maupun conservatism bias memiliki hubungan yang sangat kecil terhadap pengambilan keputusan investasi berdasarkan citra perusahaan. Citra perusahaan tidak memiliki keterkaitan cukup kuat dengan kriteria default number yang timbul sebab perilaku anchoring and adjustment. Begitupun dengan perilaku

conservatism meskipun secara teori perilaku conservatism dapat ditandai melalui persepsi investor. Oleh sebab itu citra perusahaan tidak termasuk ke dalam persepsi investor yang digunakan sebagai faktor pengambilan keputusan seperti teori behavioral finance menurut Pompian (2012) yang menyatakan bahwa conservatism merupakan sebuah ketergantungan investor terhadap persepsi masa lalunya untuk mendapatkan informasi baru. Citra perusahaan juga bukan merupakan tolak ukur yang kuat bagi investor untuk digunakan menjadi standar estimasinya dalam perilaku anchoring and adjustment.

Temuan penelitian ini bertolak belakang dengan teori yang disebutkan oleh Ackert & Deaves (2010) yang menjelaskan bahwa individu cenderung terpengaruh oleh kenyamanan yang pernah mereka dapatkan seperti dalam conservatism bias. Namun temuan ini sejalan dengan penelitian yang dilakukan oleh Puspitaningtyas (2012) yang menyatakan bahwa investor cenderung berperilaku rasional dan mempertimbangkan informasi ekonomi. Citra perusahaan sendiri termasuk dalam informasi yang dipublikasikan dan dapat diserap pasar sehingga mencerminkan harga sekuritas, sesuai dengan teori Hipotesis Pasar Efisien oleh Fama (1970).

PENUTUP

Berdasarkan rumusan masalah yang bertujuan untuk menguji pengaruh perilaku anchoring and adjustment dan conservatism bias terhadap pengambilan keputusan investasi dan hasil pengujian hipotesis yang telah dijabarkan pada bab sebelumnya, maka kesimpulan yang didapatkan: (1) Terdapat pengaruh positif perilaku anchoring and adjustment dan conservatism bias terhadap pengambilan keputusan investasi berdasarkan toleransi risiko; (2) Terdapat pengaruh negatif dan hubungan yang lemah dari perilaku anchoring and adjustment dan conservatism bias

terhadap pengambilan keputusan investasi berdasarkan citra perusahaan.

dalam penelitian terdahulu sehingga dapat diketahui persentase keterkaitan variabel beserta bobot variabel terhadap fungsi yang sedang diuji.

Terdapat pula keterbatasan penelitian sebagai berikut: (1) Sampel dalam penelitian ini hanya didapatkan dari forum investor dunia maya seperti StockBit, BEI5000 dan KlubSaham dibutuhkan observasi langsung dan wawancara terhadap investor yang diteliti; (2) Ditemukan hasil yang tidak sesuai dengan hipotesis peneliti pada variabel citra perusahaan sehingga pada penelitian selanjutnya dibutuhkan kajian lebih lanjut dengan variabel perilaku yang berbeda untuk memastikan faktor citra perusahaan dapat menimbulkan perilaku bias yang berujung pada anomali pasar; (3) Minimnya sumber rujukan penelitian yang membahas studi behavioral finance di Indonesia cukup menyulitkan peneliti untuk mengembangkan kerangka teoretis penelitian; (4) Instrumen penelitian (kuesioner sub variabel toleransi risiko) diduga memiliki validitas konstruk yang lemah. Penelitian selanjutnya diharapkan agar peneliti membangun konstruk yang lebih valid.

Berdasarkan pembahasan dalam penelitian ini, diperoleh beberapa saran yang dapat diajukan yakni: (1) Investor diharapkan untuk dapat memproses informasi yang terdapat dalam pasar secara cermat dan juga tidak terlalu mengandalkan perhitungan pribadi; (2) diharapkan perusahaan dapat menilai perilaku investor yang menyalurkan dana bagi perusahaan mereka dengan cara memberikan data yang riil serta memberikan informasi yang mencukupi agar investor tertarik namun tak kehilangan rasionalitas; (3) Regulator diharapkan dapat memeriksa dan menanggapi kondisi pasar ketika terjadi anomali akibat faktor psikologis investor. Regulator juga diharapkan dapat mengelola faktor psikologis tersebut agar terbentuk pasar yang optimal; (4) Penelitian selanjutnya juga dapat meneliti metode mana yang dapat digunakan untuk mengelola pasar berdasarkan aspek psikologis investor.

DAFTAR PUSTAKA

___________. 2015. Mengukur Citra dan Reputasi Perusahaan, (http://jembatantiga.com/2015/01/mengukur-citra-dan-reputasi-perusahaan/) Online Diakses 17 September 2015.

___________. 2011. Corporate Image Index.

Alma, Buchari. 2002. Manajemen Pemasaran dan Pemasaran Jasa. CV Alvabeta: Bandung. Ang, Robert. 1997. The Intelligent Guide to Indonesia Capital Market Edisi 1. Jakarta: Mediasoft

Indonesia.

Baker, H. Kent and John Nofsinger. 2002. Behavioral Finance Investor, Corporations, and Markets. New Jersey: John Wiley and Sons Inc.

Bodie, Zvie, Alex Kane, Alan J. Marcus. 2014. Manajemen Portofolio dan Investasi. Jakarta: Salemba Empat.

Bringham&Houston.2011.Dasar-Dasar Manajemen Keuangan Buku 2 Edisi 11. Jakarta: Salemba Empat.

Brown, S and Warner. J. 1985. Using Daily Stock Return. Journal of Financial Economic 21: 161-193.

De Bondt, W. 1993. Betting on Trends: Intuitive Forecasts of Financial Risk and Return. International Journal of Forecasting, 9 No. 3: 335-371.

Fama, E.F. 1970. Efficient Capital Markets: A Review of Theory & Empirical Work.Journal of Finance, Vol. 25, No. 2. (Online), (http://dv1litvip.jstor.org/) diakses pada 23 Agustus 2015.

Foster, George. 1986. Financial Statement Analysis. Second Edition. Prentice Hall International. Englewood Cliffs: New Jersey.

Fitrahadi, Isnaeni. 2012. Analisis Pendekatan Perilaku Terhadap Harga Saham Perusahaan (Studi Pada Perusahaan Non-Keuangan di Bursa Efek Indonesia Periode 2006-2010). Skripsi tidak diterbitkan: Universitas Indonesia Depok.

Gachter, Simon, Eric J. Johnson and Andreas Herrmann. 2007. Individual Level Loss Aversion in Riskless and Risky Choices. Centre for Decision Research and Experimental Economics Discussion Paper No. 2007-02.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta. BPFE.

Hawkins, et al. 2000. Consumer Behavior: Building Market Strategy. McGrow Hill Companies, Inc.

Hsee, C, dan E.U Weber .1998. Cross-cultural Differences in Risk Perception, but Cross-cultural Similarities in Attitudes towards Perceived Risk. Management Science, 44(9): 1205-1217. Johnsson, Malena, Henrik Lindblom, Peter Platan. 2002. Behavioral Finance and The Change of Investor Behavior During and After the Speculative Bubble at the End of the 1990s. Master Thesis : Lund University.

Jones, Charles P. 2002. Investments Analysis and Management. John Wiley & Sons, Inc.

Kahneman, D and A. Tversky. 1979. Prospect Theory: An Analysis of Decision Under Risk. Econometrica, 47: 263-291.

Kotler, Philip. 1987. Teknik dan Strategi Memasarkan Jasa Profesional. Intermedia: Jakarta. Kotler, Philip dan Gary Armstrong. 1997. Dasar-dasar Pemasaran (Principles of Marketing 7e).

Prehallindo: Jakarta.

Leuermann, Andrea. 2012. Essays on Risk Preferences and Behavioral Finance, Online(http://archiv.ub.uni-heidelberg.de/volltextserver/14388/1/THESIS.pdf) diakses pada 31 Agustus 2015.

Litner, John. 1998. The Valuation of Risk Assets and The Selection of Risky Investments in Protfolios and Capital Budgets, Review of Economics and Statistics.

Massasya, Elvyn G. 2015. Psikologi Investasi, Online (http://print.kompas.com/baca/2015/05/31/Psikologi-Investasi) Diakses 28 September 2015.

Nofsinger, John R. 2001. Psychology of Investing. Second Edition. New Jersey. Prentice-Hall, Inc. Pompian, Michael M. 2012. Behavioral Finance and Wealth Management-How to Build

Investment Strategies That Account for Investor Biases. New Jersey: Wiley Finance. Putri, Melisa Riska dan Aldian Wahyu Ramadhan. 2015. BEI Khawatirkan Dampak Krisis Yunani,

Online (http://www.republika.co.id/berita/koran/halaman-1/15/07/08/nr5hsh2-bei-khawatirkan-dampak-psikologis-krisis-yunani) Diakses 28 September 2015.

Puspitaningtyas, Zahra. 2012. Perilaku Investor dalam Pengambilan Keputusan Investasi di Pasar Modal. Artikel: Universitas Jember.

Rahayu, Juwita Trisna. 2013. Pengamat: Intervensi BI Perbaiki Psikologis Investor, Online (http://www.antaranews.com/berita/379993/pengamat-intervensi-bi-perbaiki-psikologis-investor) Diakses 28 September 2015.

Ricciardi, V. and H. K Simon. 2000. What is Behavioral Finance?. Business, Education and Technology Journal Fall 2000.

Ritter, J.R. 2003. Differences Between European and American IPO Markets. European Financial Management, 9 (4): 421-434.

Samuelson, William and Richard Zeckhauser. 1988. Status Quo Bias in Decisions Making. Journal of Risk and Uncertainty 1(1): 7-59. Springer Science and Business Media.

Sekaran, Uma. 2002. Research Methods for Business: A Skill Building Approach (Fifth Edition). New York: John Wiley & Sons, Inc.

Sharpe, William F, Gordon J. Alexander, Jeffrey V. Bailey. 1995. Investasi. Edisi Bahasa Indonesia Keenam. Jakarta: Indeks.

Shefrin, Hersh. 2007. Behavioral Corporate Finance. International Edition. Singapore: McGraw-Hill.

Simamora, Henry. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Sjahrir. 1995. Analisis Bursa Efek. Jakarta: Gramedia Pustaka Utama.

Statman, Meir. 2005. Normal Investors, Then and Now. Financial Analysts Journal (2): 31-37. Subash, Rahul. 2012. Role of Behavioral Finance in Portfolio Investment Decisions: Evidence

from India. Thesis: Charles University of Prague.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Taffler, Richard J. 2002. What Can We Learn From Behavioral Finance? (Part 2). Credit Control, Vol. 23 No.3: 67-75.

Tandelilin, Eduardus. 2010. Portofolio Investasi Teori dan Aplikasi, Edisi Pertama. Kanisius: Yogyakarta.

Triono, Wahyudi Pujo. 2010. Pengaruh Faktor Psikologi Terhadap Perilaku Investor dan Jenis Investasi. Skripsi tidak diterbitkan STIE Perbanas Surabaya.

Tristyanto. 2014. Analisis Perilaku Herding Berdasarkan Tipe Investor dalam Kepemilikan Saham (Studi Kasus pada Saham LQ-45 Periode Januari 2009-Juni 2014). Skripsi tidak diterbitkan: Universitas Diponegoro Semarang.

Widoatmodjo. 2011. Irasionalitas Investor dan Potensi Krisis Ekonomi. Artikel tidak diterbitkan: Universitas Tarmanegara Jakarta.

Van Horne, James C & John M. Wachowiz, Jr. 1998. Fundamental of Financial Management/Prinsip-prinsip Manajemen Keuangan. Jakarta: Salemba Empat.