ABSTRAK

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA

KEUANGAN PERUSAHAAN MANUFAKTUR HIGH-IC DAN LOW-IC YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

IMAM SUBRATA

Penelitian ini bertujuan untuk menyediakan bukti empiris pengaruh intellectual capital terhadap kinerja keuangan pada perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012 dan dikelompokkan berdasarkan intensitas intellectual capital. Selain itu penelitian ini bertujuan untuk mengetahui pengaruh pengelompokan perusahaan berdasarkan intensitas IC terhadap kinerja perusahaan. Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling. Berdasarkan kriteria yang ada, maka didapat 160 perusahaan yang menjadi sampel penelitian. Kemudian, pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear berganda yang sebelumnya dilakukan uji asumsi klasik terlebih dahulu. Hasil penelitian menunjukkan bahwa terdapat pengaruh antara variabel independen yaitu kinerja modal intelektual (VAIC) terhadap variabel dependen yaitu kinerja keuangan (ROA) dan tidak terdapat

perbedaan nilai intellectual capital antara perusahaan High-IC dan Low-IC

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA PERUSAHAAN MANUFAKTUR HIGH-IC DAN LOW-IC YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

Imam Subrata

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

1. Tim Penguji

Ketua : Sudrajat, S.E., MJVcc., Akt.

Sekretaris : Retno Yuni Nur S, S.E., M.Sc., Akt

Penguji Utama : Dr. Einde E vana, S.E., M.Si., Akt.

Prof. Dr. Satria Bangsawan, S.E., M.SI. NIP 19610904 198703 1 001

MANUFAKTUR DAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

lama Mahasiswa :

cimam

Su&rata

'iomor Pokok Mahasiswa : 0611031059Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

MENY ET UJUI

1. Komisi Pembimbing

Sudrajat, S.E., M.Acc.# Akt. NIP 19730923 200501 1 001

Retno Yuni Nur S, S.E., M.Sc. NIP 19780603 200604 2 001

2. Ketua Jurusan Akuntansi

Akt.

S r - y a n g bertanda tangan dibawah ini menyatakan bahwa skripsi ini telah ditulis

_. _an sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain

i r i rila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya

_gup menerima hukuman sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 18 Juni 2014

Penulis

m

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada saat ini, kondisi lingkungan usaha cenderung turbulent dan penuh persaingan. Seiring perkembangan zaman dan kemajuan teknologi yang mendorong pada era globalisasi seperti saat ini, intensitas persaingan yang semakin tinggi memaksa sebagian besar perusahaan untuk meningkatkan aset yang dimilikinya untuk bisa mendapatkan laba yang besar dan unggul dalam persaingan. Sumber dan kekayaan terpenting perusahaan telah berganti dari aset berwujud menjadi modal intelektual (intellectual capital) (Petty dan Guthrie, 2000).

Fenomena ini membuat para pelaku bisnis lebih menitikberatkan aset pengetahuan (knowledge asset) sebagai aset takberwujud karena pengetahuan juga sudah dijadikan sebagai mesin baru dalam persaingan usaha. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran aset pengetahuan (knowledge asset) tersebut adalah intellectual capital (IC) yang telah menjadi fokus perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun

Intellectual capital memang baru berkembang sejak tahun 1990-an, namun belum

banyak ditanggapi oleh para pelaku bisnis global, padahal adanya perbedaan antara nilai buku dengan nilai pasar (perbedaan ini mencolok untuk perusahaan yang berbasis pengetahuan), menunjukkan adanya missing value berupa

intellectual capital. Kondisi demikian mengisyaratkan pentingnya dilakukan

penilaian terhadap jenis aset tak berwujud tersebut. Sampai saat ini belum ada pengertian yang bersifat universal tentang IC (Barney, 1991) dalam (Chen, 2005). Masih terdapat perdebatan antara pihak yang memahami IC sebagai bagian dari aset tidak berwujud dan pihak yang memahami sebagai bentuk modal (ekuitas) intelektual. Walaupun sulit menentukan definisi yang tepat, namun lebih mudah dalam melihat komponen IC, yaitu human capital (HC), structural capital (SC), dan customer capital (CC) (Bontis, 1998). Intellectual capital dalam penelitian ini diukur dengan menggunakan model value added intellectual coefficient-VAICTM (Pulic, 1998).

Sumber daya perusahaan seperti kualitas karyawan yang baik (cerdas,

berpengalaman), struktur organisasi yang baik (database, strategi) dan hubungan dengan konsumen yang dekat merupakan keunggulan kompetitif bagi perusahaan untuk bersaing. Apabila perusahaan dapat memanfaatkan dan mengelola potensi yang dimilikinya dengan baik, maka hal itu dapat meningkatkan produktivitas. Jika produktivitas meningkat, maka pendapatan dan profit perusahaan juga akan meningkatkan. Hal ini menggambarkan pengelolaan IC yang baik akan

Kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan

mengendalikan sumberdaya yang dimilikinya (IAI, 2007). Kinerja perusahaan dalam penelitian ini diukur dengan menggunakan rasio return on assets (ROA). ROA adalah profitabilitas kunci yang mengukur jumlah profit yang diperoleh tiap rupiah aset yang dimiliki perusahaan. ROA memperlihatkan kemampuan

perusahaan dalam melakukan efisisensi penggunaan total aset untuk operasional perusahaan (Chen, 2005).

Penelitian yang menghubungkan intellectual capital dengan kinerja perusahaan menunjukan hasil yang konsisten. Penelitian yang dilakukan oleh Ulum (2008), menunjukan bahwa secara statistik intellectual capital berpengaruh terhadap kinerja perusahaan. Penelitian yang dilakukan oleh Firer dan Wiliams (2003), Chen (2005), juga menunjukan hasil yang sama bahwa intellectual capital mempunyai pengaruh positif terhadap kinerja perusahaan.

Intellectual capital yang dimiliki tiap perusahaan memiliki perbedaan, hal ini

disebabkan oleh sektor industri yang mempunyai perbedaan di bidang operasinya. Beberapa peneliti menggunakan beberapa standar yang ada untuk melihat sektor-sektor industri yang memiliki nilai intellectual capital yang tinggi. Salah satu standar yang cukup dipercaya untuk membedakan nilai IC yang dimiliki oleh perusahaan ialah standar yang dikeluarkan oleh Global Industry Classification Standard (GICS). Standar ini membedakan perusahaan yang memiliki nilai

intellectual capital yang tinggi dan juga perusahaan dengan Intellectual capital

knowledge based company, yaitu perusahaan yang diisi oleh komunitas yang

memiliki pengetahuan, keahlian, dan keterampilan. Komunitas ini memiliki kemampuan belajar, daya inovasi, dan kemampuan problem solving yang tinggi. Ciri lainnya adalah perusahaan ini lebih mengandalkan knowledge dalam

mempertajam daya saingnya, hal ini digambarkan dengan semakin mengecilnya investasi yang dialokasikannya untuk physical goods, sementara untuk soft factor mendapat alokasi investasi yang semakin besar. Investasi dalam soft factors ini disebut sebagai investasi di bidang IC. Sedangkan untuk perusahaan dengan kontribusi yang rendah disebut juga perusahaan tidak padat IC (low-IC intensive industries) (Woodcock dan Whiting, 2009).

Berdasarkan uraian yang telah dijelaskan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Intellectual Capital terhadap Kinerja Perusahaan Manufaktur High-IC dan Low-IC yang Terdaftar di

Bursa Efek Indonesia.”

1.2. Rumusan Masalah dan Batasan Masalah

1.2.1. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah terdapat pengaruh intellectual capital terhadap kinerja keuangan perusahaan di Indonesia?

2. Apakah terdapat pengaruh pengelompokan intensitas intellectual capital terhadap kinerja keuangan perusahaan di Indonesia?

2.2. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah yaitu:

1. Intellectual capital perusahaan diukur hanya memperhatikan aspek kuantitatif yaitu diukur dengan menggunakan model Pulic (VAICTM). 2. Kinerja keuangan perusahaan diukur dengan menggunakan return on

assets (ROA).

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menyediakan bukti empiris pengaruh value added intellectual coefficient (VAICTM) terhadap pengukuran kinerja perusahaan.

2. Menyediakan bukti empiris pengaruh pengelompokan perusahaan berdasarkan intensitas IC terhadap kinerja perusahaan.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi akademisi, penelitian ini diharapkan dapat memberikan bukti empiris mengenai bagaimana pengaruh intellectual capital terhadap kinerja

keuangan perusahaan.

2. Bagi perusahaan, dengan adanya penelitian ini diharapkan perusahaan dapat menggunakan informasi mengenai praktik pengelolaan intellectual capital yang diterapkan perusahaan serta pengaruhnya terhadap kinerja

perusahaan, dalam membuat keputusan bisnis.

BAB II

LANDASAN TEORI, RERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Landasan Teori

2.1.1. Resources Based Theory (RBT)

Resources based theory menyatakan bahwa sumber daya perusahaan adalah

heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan (Penrose, 1959) dalam (Astuti, 2005).

Teori RBT memandang perusahaan sebagai kumpulan sumber daya dan kemampuan (Wernerfelt, 1984). Perbedaan sumber daya dan kemampuan

perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif. Asumsi RBT yaitu bagaimana perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan.

Empat kriteria sumber daya sebuah perusahaan mencapai keunggulan kompetitif yang berkelanjutan, yaitu: (a) sumber daya harus menambah nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau langka diantara calon pesaing dan pesaing yang ada sekarang ini, (c) sumber daya harus sukar ditiru, dan (d) sumber daya tidak dapat digantikan dengan sumber lainnya oleh

perusahaan pesaing (Barney, 1991). Dalam RBT, perusahaan tidak dapat berharap untuk membeli atau mengambil keunggulan kompetitif berkelanjutan yang

dimiliki oleh suatu organisasi lain, karena keunggulan tersebut merupakan sumber daya yang langka, sukar ditiru, dan tidak tergantikan (Barney, 1991).

2.1.2. Knowledge Based View (KBV)

Pandangan berbasis pengetahuan perusahaan/ knowledge based view (KBV) adalah ekstensi baru dari pandangan berbasis sumber daya perusahaan/ resources based theory (RBT) dari perusahaan dan memberikan teoritis yang kuat dalam

mendukung intellectual capital. KBV berasal dari RBT dan menunjukkan bahwa pengetahuan dalam berbagai bentuknya adalah kepentingan sumber daya (Grant, 1997). Asumsi dasar teori berbasis pengetahuan perusahaan berasal dari

pandangan berbasis sumber daya perusahaan.

Pendekatan KBV membentuk dasar untuk membangun keterlibatan modal manusia dalam kegiatan rutin perusahaan. Hal ini dicapai melalui peningkatan keterlibatan karyawan dalam perumusan tujuan operasional dan jangka panjang perusahaan. Dalam pandangan berbasis pengetahuan, perusahaan

dari kombinasi unik yang ada pada pengetahuan (Nelson dan Winter, 1982). Dalam era persaingan yang ada saat ini, perusahaan sering bersaing dengan mengembangkan pengetahuan baru yang lebih cepat daripada pesaing mereka. Dari penjelasan tersebut, menurut RBT dan KBV, intellectual capital memenuhi kriteria-kriteria sebagai sumber daya yang unik untuk menciptakan value added. Value added ini berupa adanya kinerja yang semakin baik di perusahaan.

2.1.3. Intellectual Capital (IC)

Berikut beberapa pengertian IC menurut para ahli yang penulis dapat kumpulkan: a). Perbedaan antara nilai pasar perusahaan dan nilai buku adalah nilai Intellectual

capital (Edvinsson dan Malone, 1997) dalam (Chen, 2003).

b) Intellectual capital bersifat elusive, tetapi sekali ditemukan dan dieksploitasi akan memberikan organisasi basis sumber baru untuk berkompetisi dan menang (Bontis, 1996) dalam (Astuti, 2005).

c). Intellectual capital adalah istilah yang diberikan untuk mengkombinasikan intangible asset dari pasar, properti intelektual, infrastruktur dan pusat manusia

yang menjadikan suatu perusahaan dapat berfungsi (Brooking, 1996) dalam (Astuti, 2005).

d) Intellectual capital adalah materi intelektual (pengetahuan, informasi, properti intelektual, pengalaman) yang dapat digunakan untuk menciptakan kekayaan. Ini adalah suatu kekuatan akal kolektif atau seperangkat pengetahuan yang berdaya guna (Stewart, 1997) dalam (Astuti, 2005).

f) Intellectual capital dianggap sebagai suatu elemen nilai pasar perusahaan dan juga market premium (Olve, Roy & Wenter, 1999) dalam (Astuti, 2005).

Dari definisi yang dijelaskan di atas, maka dapat disimpulkan intellectual capital adalah selisih antara nilai pasar perusahaan dan nilai buku yang merupakan bentuk dari asset tidak berwujud akibat dari materi intelektual (pengetahuan, informasi, properti intelektual, pengalaman) yang dapat menjadikan perusahaan berfungsi, berkompetisi dan unggul.

Intellectual capital (IC) di Indonesia secara tersirat disebutkan dalam PSAK No

19 tentang aset takberwujud. Walaupun tidak disinggung secara langsung, namun pengertian aset takberwujud dalam PSAK No. 19 adalah aset nonmoneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2007). Beberapa contoh dari aset takberwujud telah dijelaskan dalam PSAK No. 19 antara lain ilmu pengetahuan dan teknologi, desain dan implementasi sistem, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang. Selain itu juga di dalam PSAK No. 19 menyebutkan piranti lunak komputer, hak paten, hak cipta, film gambar hidup, daftar pelanggan, hak penguasaan hutan, kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, hak pemasaran, dan pangsa pasar (IAI, 2007).

merepresentasikan individual knowledge stock suatu organisasi yang

direpresentasikan oleh karyawannya. HC merupakan kombinasi dari genetic inheritance; education; experience, dan attitude tentang kehidupan dan bisnis.

Lebih lanjut Bontis (2000) menyebutkan bahwa SC meliputi seluruh non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini adalah

database, organisational charts, process manuals, strategies, routines dan segala

hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Tema utama dari CC adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui

jalannya bisnis (Bontis, 2000).

Akuntansi tradisional yang digunakan sebagai dasar pembuatan laporan keuangan dirasa gagal dalam memberikan informasi mengenai IC (Sawarjuwono, 2003). Di lain pihak, para pengguna laporan keuangan membutuhkan informasi kuantifatif dan kualitatif sebagai evaluasi kinerja perusahaan serta informasi mengenai IC yang dimiliki perusahaan. Praktik akuntansi tradisional hanya mampu mengakui intellectual property sebagai aset takberwujud dalam laporan keuangannya,

Pengakuan terhadap IC yang merupakan penggerak nilai perusahaan dan

keunggulan kompetitif semakin meningkat, meskipun demikian pengukuran yang tepat atas modal intelektual masih terus dicari dan dikembangkan (Chen, 2005). Perusahaan terus terdorong untuk mencari alat pengukuran yang tepat terhadap IC perusahaan. Sulitnya mengukur Intellectual Capital secara langsung tersebut, kemudian Pulic (1998) mengusulkan pengukuran secara tidak langsung terhadap IC dengan suatu ukuran untuk menilai efisiensi dari nilai tambah (value added) sebagai hasil dari kemampuan. Salah satu alat pengukuran secara tidak langsung terhadap IC yaitu dengan mengukur efisiensi dari nilai tambah yang dihasilkan oleh kemampuan intelektual perusahaan yaitu value added intellectual coefficient-VAICTM (Pulic, 1998).

2.1.3.1. Pengukuran Intellectual Capital

Metode pengukuran intellectual capital dapat dikelompokkan ke dalam dua kategori, yaitu: pengukuran non moneter dan ukuran moneter.

Berikut adalah daftar ukuran intellectual capital yang berbasis non-moneter (Tan, 2007) dalam (Ulum, 2009)

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992); b. Brooking’s Technology Broker method (1996);

c. The Skandia IC Report method oleh Edvinssion dan Malone (1997); d. The IC-index dikembangkan oleh Roos (1997);

e. Intangible Assets Monitor approach oleh Sveiby (1997); f. The Heuristic Frame dikembangkan oleh Joia (2000);

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah (Tan, 2007) dalam (Ulum, 2009):

a. The EVA dan MVA model (Bontis, 1999);

b. The Market-to-book Value model (beberapa penulis); c. Tobin’s Q method (Luthy, 1998);

d. Pulic’s VAIC Model (Pulic, 1998,2000);

e. Calculated intangible value (Dzinkowski, 2000); dan

f. The Knowledge Capital Earnings model (Lev dan Feng, 2001).

2.1.3.2. Value Added Intellectual Coefficient (VAIC™)

Value Added Intellectual Coefficient (VAIC) adalah sebuah metode yang

Value added didapat dari selisih antara output dan input. Nilai output (OUT)

adalah revenue dan mencakup seluruh produk dan jasa yang dihasilkan perusahaan untuk dijual, sedangkan input (IN) meliputi seluruh beban yang digunakan perusahaan untuk memproduksi barang atau jasa dalam rangka

menghasilkan revenue. Namun, yang perlu diingat adalah bahwa beban karyawan tidak termasuk dalam IN. Beban karyawan tidak termasuk dalam IN karena karyawan berperan penting dalam proses penciptaan nilai (value creation). Peran aktifnya dalam proses value creation tidak dihitung sebagai biaya, tetapi tenaga kerja diperlakukan sebagai entitas penciptaan nilai (value creating entity). Proses menciptakan, potensi intelektual (diwakili oleh biaya tenaga kerja) tidak dapat dihitung sebagai biaya lagi. Ini adalah titik kunci dari metode Pulic (2000).

Sederhananya: input adalah biaya kecuali biaya tenaga kerja. Hasilnya adalah nilai tambah (VA) yang mengungkapkan kekayaan baru pada periode berjalan (Pulic, 2000).

Proses value creation dipengaruhi oleh efisiensi dari Human Capital (HC), Capital Employed (CE), dan Structural Capital (SC).

1. Value added of Capital Employed (VACA)

Value Added of Capital Employed (VACA) adalah indikator untuk VA yang

Berdasarkan konsep RBT, agar dapat bersaing dengan perusahaan lainnya, perusahaan membutuhkan sebuah kemampuan dalam pengelolaan aset baik aset fisik maupun aset intelektual. VACA merupakan bentuk dari kemampuan

perusahaan dalam mengelola sumber dayanya yang berupa capital asset. Dengan pengelolaan capital asset yang baik, diyakini peusahaan dapat meningkatkan dan kinerja perusahaannya.

2. Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) menunjukan berapa banyak VA dapat

dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dengan HC mengindikasikan kemampuan HC untuk menciptakan nilai di dalam perusahaan.

Berdasarkan konsep RBT, agar dapat bersaing perusahaan membutuhkan sumber daya manusia yang berkualitas tinggi. Selain itu, perusahaan harus dapat

mengelola sumber daya yang berkualitas tersebut dengan maksimal sehingga dapat menciptakan value added dan keunggulan kompetitif perusahaan yang pada akhirnya dapat meningkatkan kinerja keuangan perusahaan.

3. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) menunjukkan kontribusi structural

capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang

Artinya, semakin besar kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC.

2.1.4. Kinerja Keuangan Perusahaan

Kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumberdaya yang dimilikinya (IAI, 2007). Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba.

Kinerja perusahaan dapat diukur dengan menggunakan dua dasar elemen, yaitu elemen keuangan maupun elemen non-keuangan. Kinerja keuangan dapat dinilai dengan beberapa alat analisis. Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8 macam, yaitu menurut Jumingan (2006):

a. Analisis perbandingan laporan keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisis tren (tendensi posisi), merupakan teknik analisis untuk

c. Analisis persentase per komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

d. Analisis sumber dan penggunaan modal kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. h. Analisis Break Even, merupakan teknik analisis untuk mengetahui tingkat

penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2.1.4.1. Return on Assets (ROA)

Return on assets (ROA) akan digunakan dalam penelitian ini untuk mengukur

kinerja keuangan perusahaan. Pengukuran ini digunakan karena adanya

operasional perusahaan. ROA memberikan gambaran kepada investor tentang bagaimana perusahaan mengkonversikan uang yang telah diinvestasikan dalam laba bersih. Jadi, ROA adalah indikator dari profitabilitas perusahaan dalam menggunakan asetnya untuk menghasilkan laba bersih. ROA dihitung dengan membagi laba bersih (net income) dengan rata-rata total asset perusahaan. Nilai ROA yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA, maka perusahaan tersebut semakin efisien dalam menggunakan assetnya. Hal ini berarti bahwa perusahaan tersebut dapat menghasilkan uang (earnings) yang lebih banyak dengan investasi yang sedikit (Jumingan, 2006).

2.1.5. Hubungan dan pengaruh antara IC (VAICTM) dan Kinerja Perusahaan

Hubungan dan pengaruh antara intellectual capital dengan kinerja keuangan perusahaan telah dibuktikan secara empiris oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Pada tabel 2.1 memperlihatkan rangkuman beberapa penelitian yang dilakukan untuk menguji hubungan antara IC dengan kinerja perusahaan.

Berdasarkan hasil-hasil penelitian tersebut, hampir semua peneliti menggunakan VAICTM sebagai tools untuk mengukur IC dan hampir semua menunjukkan terdapat hubungan/ pengaruh positif antara IC dengan nilai dan kinerja perusahaan (Jurnal asing dan dalam negeri, 2012).

baik akan menciptakan keunggulan kompetitif perusahaan yang pada akhirnya dapat meningkatkan kinerja keuangan perusahaan (Chen, 2005).

2.1.6. Perusahaan High-IC dan Low-IC

Global Industry Classification Standard merupakan sebuah taksonomi industri

yang dikembangkan oleh Morgan Stanley Capital International (MSCI) dan S&P untuk digunakan oleh komunitas keuangan global dalam mengelompokkan jenis industri perusahaan. Berdasarkan intensitas IC, Woodcock dengan panduan jenis industri menurut GICS mengelompokkan industri menjadi 2, yaitu high-IC intensive industries dan low-IC intensive industries.

High-IC intensive industries adalah kelompok industri yang telah mampu

memanfaatkan aset intelektualnya dengan baik sehingga tercipta keunggulan kompetitif perusahaan dan dapat meningkatkan kinerja perusahaan.

Perusahaan dengan kontribusi IC yang tinggi disebut juga perusahaan padat IC (high-IC intensive industries) yang pada dasarnya berupa knowledge based

company, yaitu perusahaan yang diisi oleh komunitas yang memiliki pengetahuan,

yang rendah disebut juga perusahaan tidak padat IC (low-IC intensive industries) (Woodcock dan Whiting, 2009).

Pada tabel 2.2. diperlihatkan pengelompokan segmen bisnis perusahaan menjadi kelompok perusahaan High-IC dan perusahaan Low-IC menurut GICS

(Woodcock dan Whiting, 2009).

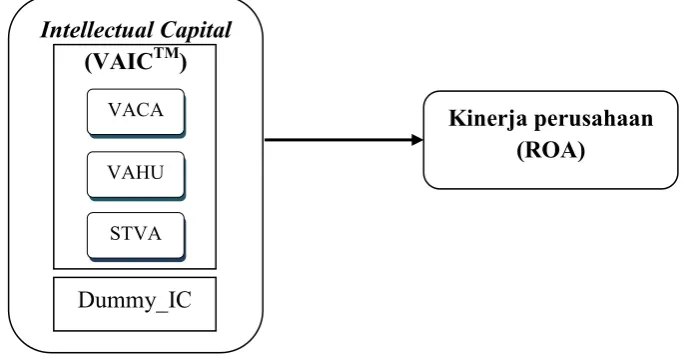

2.2. Rerangka Penelitian

Rerangka penelitian dalam penelitian ini menggambarkan pengaruh intellectual capital dan pengelompokan perusahaan berdasarkan intensitas intellectual capital

terhadap kinerja perusahaan. Intellectual capital pada penelitian ini merupakan variabel independen yang diproksikan dengan VAICTM (value added intellectual coefficients) dengan komponen – komponennya, yaitu VACA, VAHU dan STVA. Untuk kelompok perusahaan menggunakan variabel dummy yaitu perusahaan yang berintensitas IC tinggi diberi nilai dummy 1 dan yaitu perusahaan yang berintensitas IC rendah diberi nilai dummy 0. Sedangkan kinerja perusahaan return on assets (ROA), merupakan variabel dependen dalam penelitian ini.

GAMBAR 1. Model Rerangka Pemikiran Teoretis

VACA

STVA VAHU

Intellectual Capital (VAICTM)

Kinerja perusahaan (ROA)

2.3. Pengembangan Hipotesis

Adanya efisiensi dalam penerapan intellectual capital mampu menciptakan produktivitas yang tinggi bagi para pegawai. Produktivitas inilah yang akan mampu membawa perusahaan untuk mencapai kinerja keuangan yang lebih baik lagi. Hal ini didukung oleh penelitian yang dilakukan oleh Chen (2005); Clarke. (2011).

Berdasarkan penjelasan di atas, maka dirumuskan hipotesis sebagai berikut:

Ha1: Terdapat pengaruh positif VAICTM

terhadap ROA.

Ho1: Tidak terdapat pengaruh positif VAICTM terhadap ROA.

High-IC intensive industries adalah kelompok industri yang telah mampu

memanfaatkan aset intelektualnya dengan baik sehingga tercipta keunggulan kompetitif perusahaan dan dapat meningkatkan kinerja perusahaan (Woodcock dan Whiting, 2009). Artinya, dapat diasumsikan bahwa perusahaan High-IC lebih unggul dalam kompetensi dan kinerja dari perusahaan Low-IC.

Berdasarkan penjelasan di atas, maka dirumuskan hipotesis sebagai berikut: Ha2: Terdapat perbedaan nilai Intellectual Capital perusahaan High-IC dan

Low-IC

Ho2: Tidak terdapat perbedaan nilai Intellectual Capital perusahaan High-IC

Kriteria pengujian hipotesis 1 dan 2, Ho tidak dapat ditolak jika:

T tabel ≤ t hitung, atau

Sig. > alpha (α)

Ha diterima jika:

t tabel < t hitung, atau

BAB III

METODE PENELITIAN

3.1. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi. Penulis mengumpulkan data yang didapatkan dari berbagai sumber antara lain data yang tercatat di Bursa Efek Indonesia periode 2010-2012, dari literatur, jurnal-jurnal dan sumber lain yang terkait dengan permasalahan dalam penelitian.

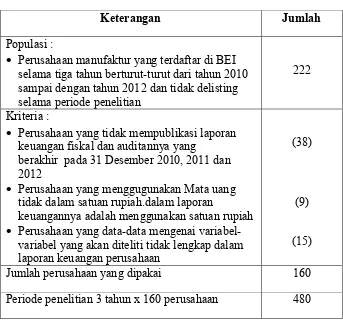

3.2. Sampel Penelitian

Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2010-2012. Penentuan sampel dilakukan dengan menggunakan teknik purposive sampling atau juga dikenal dengan judgment sampling. Teknik purposive sampling merupakan salah satu teknik pengambilan sampel

nonprobabilitas. Dalam teknik ini penentuan sampelnya dilakukan

berdasarkan pertimbangan atau kriteria tertentu yang disesuaikan dengan tujuan penelitian.

Adapun kriteria pemilihan sampel dalam penelitian ini adalah sebagai berikut: 1. Perusahaan manufaktur yang terdaftar di BEI selama tiga tahun

2. Perusahaan telah mempublikasi laporan keuangan fiskal dan auditannya yang berakhir pada 31 Desember 2010, 2011 dan 2012.

3. Mata uang yang digunakan dalam laporan keuangannya adalah menggunakan satuan rupiah.

4. Data-data mengenai variabel-variabel yang akan diteliti tersedia dengan lengkap dalam laporan keuangan perusahaan.

3.3. Deskripsi Objek Penelitian

Perusahaan yang menjadi objek penelitian ini adalah semua perusahaan

Tabel 3.1. Sampel Penelitian

Keterangan Jumlah

Populasi :

Perusahaan manufaktur yang terdaftar di BEI selama tiga tahun berturut-turut dari tahun 2010 sampai dengan tahun 2012 dan tidak delisting selama periode penelitian

222

Kriteria :

Perusahaan yang tidak mempublikasi laporan keuangan fiskal dan auditannya yang

berakhir pada 31 Desember 2010, 2011 dan 2012

Perusahaan yang menggugunakan Mata uang tidak dalam satuan rupiah.dalam laporan

keuangannya adalah menggunakan satuan rupiah

Perusahaan yang data-data mengenai variabel-variabel yang akan diteliti tidak lengkap dalam laporan keuangan perusahaan

(38)

(9)

(15)

Jumlah perusahaan yang dipakai 160 Periode penelitian 3 tahun x 160 perusahaan 480

Tabel 3.2. Daftar Perusahaan dengan intensitas IC tinggi (High-IC) yang

menjadi Sampel Penelitian

(terlampir)

Tabel 3.3. Daftar Perusahaan dengan intensitas IC rendah (Low-IC) yang

menjadi Sampel Penelitian

3.4. Operasional dan Pengukuran Variabel Penelitian

3.4.1. Variabel Independen

3.4.1.1. Intellectual Capital (VAICTM )

Intellectual Capital yang dimaksud dalam penelitian ini adalah kinerja IC yang

diukur berdasarkan value added yang diciptakan oleh physical capital (VACA), human capital (VAHU), dan structural capital (STVA). Kombinasi dari ketiga

value added tersebut disimbolkan dengan nama VAICTM yang dikembangkan oleh Pulic (1998, 1999, 2000).

Dalam rangka untuk menghitung Value Added Intellectual Coefficient (VAICTM) kita harus mengikuti lima langkah berikut (Pulic, 2000):

1. Langkah pertama menghitung nilai tambah (value added) perusahaan sebagai berikut:

Sumber: Pulic (2000)

Keterangan:

o Value Added (VA) adalah selisih antara Output dan Input

o Output (OUT) adalah total penjualan dan pendapatan lain.

o Input (IN) adalah beban dan biaya-biaya (selain beban karyawan, karena

karyawan terlibat dalam proses value creation dan tidak dihitung sebagai biaya, tetapi tenaga kerja diperlakukan sebagai entitas penciptaan nilai (value creating entity) dan dianggap sebagai modal.

2. Langkah kedua menghitung efisiensi capital employed (VACA), karena dalam model Pulic mengasumsikan bahwa satu unit capital employed yang digunakan menghasilkan lebih banyak output daripada elemen yang lain, karena itu lebih baik untuk menghitung modal ini pertama dan

menggunakan koefisien ini untuk menghitung nilai tambah (value added) perusahaan:

Sumber: Pulic (2000)

Keterangan:

o Value added capital employed (VACA) adalah rasio dari VA terhadap CE.

o Capital employed (CE) adalah dana yang tersedia (ekuitas awal periode +

laba bersih).

3. Langkah ketiga menghitung efisiensi modal manusia (VAHU) yang menunjukkan nilai tambah dari setiap rupiah yang dibayarkan sebagai upah karyawan.

Sumber: Pulic (2000

Keterangan:

o Value added human capital (VAHU) adalah rasio dari VA terhadap HC

o Human capital (HC) adalah beban karyawan.

4. Langkah keempat menhitung efisiensi structural capital (STVA), rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai tambah.

Sumber: Pulic (2000)

Keterangan:

o Structural capital value added (STVA) adalah rasio dari SC terhadap VA.

o Structural capital (SC) adalah VA – HC, karena SC bukanlah ukuran yang

independen sebagaimana HC dalam proses penciptaan nilai. Artinya, semakin besar kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut.

5. Terakhir kita dapat menghitung Value added intellectual coefficient (VAIC™) yang mengindikasikan kemampuan intelektual organisasi. VAIC™ dapat juga dianggap sebagai BPI (business performance indicator).

Sumber: Pulic (2000)

3.4.1.2. Intensitas Intellectual Capital (D_IC)

Intensitas IC dalam penelitian ini merupakan variabel dummy. Variabel dummy adalah variabel yang bersifat kualitatif atau skala nominal (Ghozali, 2009). Variabel dummy atau kualitatif menunjukkan keberadaan (presence) atau ketidakberadaan (absence) dari kualitas atau suatu atribut, maka variabel ini berskala nominal (Ghozali, 2009). Cara mengkuantitatifkan variabel kualitatif

STVA = SC/VA

adalah dengan membentuk variabel artifical dengan nilai 1 atau 0. 1 menunjukkan keberadaan artibut dan 0 menunjukkan ketidakberadaan atribut.

Dalam penelitian ini, menurut GICS intensitas IC memiliki dua kategori yaitu perusahaan padat IC (High-IC) dan perusahaan tidak padat IC (Low-IC). Kelompok yang diberi nilai dummy 1 yaitu perusahaan High-IC, sedangkan kelompok yang diberi nilai dummy 0 yaitu perusahaan Low-IC (Suliyanto, 2011).

3.4.2. Variabel Dependen

Variabel dependen penelitian ini adalah kinerja perusahaan. Variabel kinerja keuangan menggunakan proksi profitabilitas ROA (Chen, 2005).

o Return on total assets (ROA). ROA merefleksikan keuntungan bisnis dan

efisiensi perusahaan dalam pemanfaatan total assets (Chen, 2005). ROA dikalkulasi dengan formula:

3.5. Metode Analisis Data

3.5.1. Uji Asumsi Klasik

Hal ini perlu dilakukan sebelum model regresi linear digunakan yang bertujuan agar asumsi-asumsi yang mendasari model regresi linear dapat terpenuhi sehinga dapat menghasilkan pendugaan yang tidak bias. Model regresi linear akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan unbiased linear estimator dan memiliki varian minimum atau sering disebut dengan BLUE

(best linear unbiased estimator) yakni tidak terdapat heterokedaktisitas, multikolinearitas dan autokorelasi (Ghozali, 2009).

Jika terdapat gejala heterokedaktisitas, artinya varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Jika terdapat gejala multikolinearitas, artinya akan sulit mengisolasi pengaruh individual dari variabel, sehingga tingkat

signifikansi koefisien regresi menjadi lemah. Jika terdapat autokorelasi mengakibatkan penaksiran masih tetap bias dan masih konsisten hanya saja menjadi tidak efisen. Oleh karena itu, uji asumsi klasik perlu dilakukan.

Pengujian yang dilakukan adalah uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heterokedaktisitas.

1. Uji Normalitas

2. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi yang terbentuk terdapat korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak. Jika terdapat korelasi tinggi atau sempurna diantara variabel bebas maka model regresi tersebut dinyatakan mengandung gejala multikolinier. Terdapat beberapa metode yang dapat digunakan untuk mendeteksi adanya masalah multikolinieritas, salah satunya dengan melihat nilai R2 dan nilai t statitik.

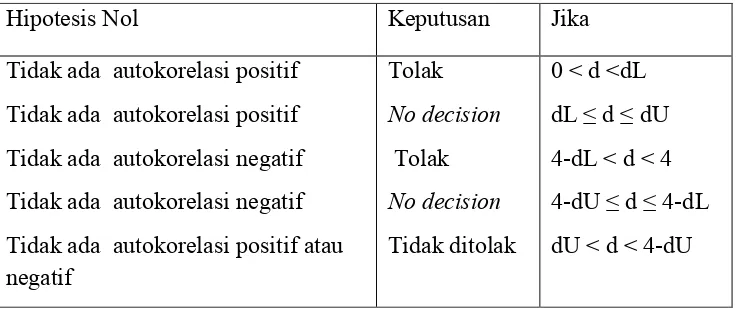

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi kolerasi maka dinamakan problem autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, dapat digunakan uji Durbin Watson (Uji DW). Uji Durbin Watson (DW test) digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lag diantara variabel independen.

Tabel 3.4. Kriteria autokorelasi Durbin-Watson

Hipotesis Nol Keputusan Jika

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas . Heteroskedastisitas terjadi karena perubahan situasi yang tidak tergambarkan dalam spesifikasi model regresi. Pemeriksaan gejala

heteroskedastisitas adalah dengan melihat pola diagram pencar. Dengan ketentuan jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur maka regresi mengalami gangguan heteroskedastisitas, jika diagram pencar tidak membentuk pola tertentu atau acak maka regresi tidak mengalami gangguan heteroskedastisitas.

3.5.2. Menghitung nilai dari variabel-variabel yang akan diuji

Dalam menguji hipotesis yang diajukan, maka digunakan analisis terhadap indikator intellectual capital dan kinerja perusahaan.

Adapun prosedur analisisnya sebagai berikut:

3.5.3. Pengujian Hipotesis

3.3.5.1. Ha1 : Terdapat pengaruh positif Intellectual Capital (VAIC™)

terhadap kinerja keuangan perusahaan (ROA).

Untuk melihat pengaruh variabel independen terhadap variabel dependen dan pengujian hipotesis, maka data dianalisis dengan menggunakan model regresi berganda. Pengujian ini untuk mengetahui arah dan intensitas pengaruh antara variabel independen dengan variabel dependen. Arah yang ditunjukan oleh tanda positif atau negatif pada koefisien regresi, sedangkan intensitasnya ditunjukan oleh besarnya koefisien regresi. Metode analisis ini dapat memprediksi nilai dari variabel dependen jika nilai variabel independen diketahui (Widarjono, 2010).

Model dalam penelitian ini adalah :

ROA = α + β1 VAIC + β2 D_IC + ε

Keterangan : α = Konstanta

β1 = Koefisien regresi variabel bebas kuantitatif β2 = Koefisien regresi variabel bebas kualitatif

ROA = Return on asset

VAIC = Value added intellectual capital

D_IC = Variabel Intellectual Capital yang merupakan variabel dummy dengan dua kategori

3.3.5.2. Ha2 : Terdapat perbedaan nilai Intellectual Capital perusahaan

High-IC dan Low-High-IC.

Untuk melihat perbedaan nilai variabel dari dua kelompok yang tidak saling berpasangan, maka dilakukan independent t-test. Sampel berpasangan dapat diartikan sebagai sebuah sampel dengan subjek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda.

Prinsip pengujian uji ini adalah melihat perbedaan variasi kedua kelompok data, sehingga sebelum dilakukan pengujian, terlebih dahulu harus diketahui apakah variannya sama (equal variance) atau variannya berbeda (unequal variance). Data dinyatakan memiliki varian yang sama (equal variance) bila hitung < F-tabel, dan sebaliknya, varian data dinyatakan tidak sama (unequal variance) bila F-hitung > F-tabel. Bentuk varian kedua kelompok data akan berpengaruh pada nilai standar error yang akhirnya akan membedakan rumus pengujiannya (Ghozali, 2009).

3.3.5.3. Kriteria pengujian hipotesis 1 dan 2

Ho tidak dapat ditolak jika :

Nilai t tabel ≤ t hitung, atau

Sig. > alpha (α)

Ha diterima jika :

Nilai t tabel < t hitung, atau

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan pada hasil analisis data dan pengujian hipotesis pada bab sebelumnya, maka peneliti berkesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian regresi linear berganda diketahui bahwa secara statistik terbukti terdapat pengaruh intellectual capital (VAIC™) terhadap kinerja keuangan perusahaan manufaktur selama tiga tahun pengamatan (2010-2012). Akibatnya, Ha1 secara statistik terdukung.

Dapat disimpulkan dengan pengelolaan intellectual capital yang baik akan menambah value added perusahaan yang akhirnya akan meningkatkan kinerja perusahaan manufaktur. Dengan adanya hasil penelitian ini diharapkan

perusahaan dapat menggunakan dan mengembangkan praktik pengelolaan intellectual capital yang dapat meningkatkan daya saing perusahaan.

Dapat disimpulkan perusahaan dengan intensitas IC yang tinggi tidak memiliki kinerja yang lebih tinggi dibanding dengan perusahaan dengan intensitas IC yang rendah pada perusahaan manufaktur.

5.2. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yaitu sebagai berikut: 1. Sampel penelitian yang digunakan hanya perusahaan-perusahaan

manufaktur yang menerbitkan laporan tahunannya secara berturut-turut dari tahun 2010-2012. Akibatnya, hasil dari penelitian ini tidak akan berlaku untuk perusahaan-perusahaan dari sektor lain dan kurang merepresentasikan kondisi terkini perekonomian global.

2. Pengelompokan sampel dalam penelitian ini menggunakan

pengelompokan yang dilakukan oleh Woodcock (2009) berdasarkan standar GICS (Global Industry Classification Standard) tanpa mengetahui justifikasi kriteria pengelompokan dan tidak melihat nilai intellectual capital yang sebenarnya.

5.3. Saran

Saran perbaikan yang penulis usulkan kepada para peneliti lain di masa akan datang adalah:

DAFTAR ISI

1.2. Perumusan Masalah dan Batasan Masalah ... 5

1.2.1. Rumusan Masalah ... 5

1.2.2. Batasan Masalah... 5

1.3. Tujuan dan Manfaat Penelitian ... 6

1.3.1. Tujuan Penelitian ... 6

1.3.2. Manfaat Penelitian ... 6

II. LANDASAN TEORI, RERANGKA PEMIKIRAN DAN HIPOTESIS . 7

2.1. Landasan Teori ... 7

2.1.1. Resources Based Theory ... 7

2.1.2. Knowlegde Based Theory ... 8

2.1.3. Intellectual Capital ... 9

2.1.3.1. Pengukuran Intellectual Capital ... 12

2.1.3.2. Value Added Intellectual Coefficient ... 13

2.1.4. Kinerja Keuangan Perusahaan ... 16

2.1.4.1. Return On Assets ... 17

2.1.5. Hubungan dan pengaruh antara IC dan Kinerja Perusahaan ... 18

2.1.6. Perusahaan High-IC dan Low-IC ... 19

2.2. Rerangka Penelitian ... 20

3.3. Deskripsi Objek Penelitian ... 24

3.4. Operasional dan Pengukuran Variabel Penenelitian ... 24

3.4.1. Variabel Independen ... 26

3.4.1.1. Intellectual Capital ... 26

3.4.1.2. Intensitas Intellectual Capital ... 28

3.4.2. Variabel Dependen ... 29

3.5. Metode Analisis Data ... 29

3.5.1. Uji Asumsi Klasik ... 29

3.5.2. Menghitung nilai dari variabel-variabel yang akan diuji ... 32

3.5.3. Pengujian Hipotesis ... 33

3.3.5.1. Ha1 : Terdapat pengaruh positif Intellectual Capital terhadap kinerja keuangan perusahaan ... 33

3.3.5.2. Ha2 : Terdapat perbedaan nilai Intellectual Capital perusahaan High-IC dan Low-IC ... 34

3.3.4.3. Kriteria pengujian hipotesis 1 dan 2 ... 34

IV. ANALISIS DAN PEMBAHASAN ... 35

4.1. Analisis Deskripsi ... 35

4.1.1. Kinerja Keuangan Perusahaan ... 36

4.1.2. Intellectual Capital ... 36

4.1.3. Intensitas Intellectual Capital ... 37

4.2. Uji Asumsi Klasik ... 38

4.3. Pengujian Hipotesis ... 41

4.3.1. Koefisien Determinasi ... 41

4.3.2. Signifikansi Model Regresi ... 42

4.3.3. Pembahasan ... 44

4.3.3.1 Pengaruh Intellectual Capital terhadap kinerja keuangan perusahaan ... 44

DAFTAR PUSTAKA

Abdolmohammadi, M.J. 2005. Intellectual Capital disclosure and market capitalization. Journal of Intellectual Capital, Vol. 6 No. 3. pp. 397-416

Alipour, Mohammad. 2012.The effect of intellectual capital on firm performance: an investigation of Iran insurance companies. Measuring Business

Excellence, Vol. 16 No. 1, pp. 53-66.

Astuti, P.D. dan A. Sabeni. 2005. Hubungan Intellectual Capital dan Business Performance. Simposium Nasional Akuntansi VII, Solo.

Barney, J.B. 1991. Firm resources and sustained competitive advantage. Journal of Management, Vol. 17 No. 1, pp. 99-120.

Bontis, Nick. 1998. Intellectual capital: an exploratory study that develops measures and model.Management Decision 36/2. 63–76.

Bontis, 2000. Intellectual Capital and Business Performance in Malaysian Industries. Journal of Intellectual Capital, 1(1): 85-100.

Bursa Efek Indonesia, 2011. Indonesian Capital Market Directory, Institute for Economi and Financial Research.

BPSM, 2002. Pedoman Penyajian Dan Pengungkapan Laporan Keuangan Emiten Atau Perusahaan Publik - Industri Manufaktur. Surat edaran nomor: SE- 02/PM/2002.

Chen, Ming-Chin, 2005. An Empirical Investigation of Relationship Between

Intellectual Capital and Firm’s Market Value and Financial Performance.

Journal of Intellectual Capital. Vol. 6 No.2, pp. 159-176. Bradford. Clarke, 2011. Intellectual capital and firm performance in Australia. Journal of

Intellectual Capital. Vol. 12. pp. 505-530.

Firer, S dan Williams, M. 2003.Intellectual Capital and Traditional Measures of Corporate Performance. Journal of Intellectual Capital. Vol. 4 No. 3, pp. 348-360.

Grant, R.M. 1997. The knowledge-based view of the firm: implications for management practice. Long Range Planning, Vol. 30 No. 3, pp. 450-4.

Guthrie, J dan R, Petty. 2000. “Intellectual capital: Australian annual reporting practices”. Journal of Intellectual Capital. Vol. 1 No. 3. pp. 241-251.

Ikatan Akuntan Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan No. 19. Jakarta: Salemba Empat.

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, PT Bumi Aksara, Jakarta.

Margaretha, Farah dan Arief Rakhman. 2006. Analisis Pengaruh Intellectual Capital Terhadap Market Value dan Financial Performance Perusahaan dengan Metode Value Added Intellecual Capital. Jurnal Bisnis Akuntansi.

Vol.8, No.2.

Nelson, R.R. and Winter, S.G, 1982. An Evolutionary Theory of Economic Change. Belknap Press,Cambridge, MA.

Ongkorahardjo, dkk. 2008. Analisis Pengaruh Human Capital Terhadap Kinerja Perusahaan (Studi Empiris pada Kantor Akuntan Publik di Indonesia).

Jurnal Akuntansi dan Keuangan, Vol. 10, No. 1, pp: 11-21.

Penrose, E.T. 1959. The Theory of the Growth of the Firm. John Wiley & Sons, New York, NY.

Pulic, A. 1998. Measuring the Performance of Intellectual Potential in Knowledge Economy (presented in 1998 at the 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential). Available at: www.vaic-on.net.

Pulic. 2000. VAIC - An Accounting Tool for IC Management, International Journal of Technology Management, 20(5).

Soedaryono, Bambang, dkk. 2012. Effect Intellectual Capital (Value Added Intellectual Capital) to Market Value and Financial Performance of

Banking Sector Companies Listed in Indonesia Stock Exchange. The 2012 International Conference on Business and Management. Thailand.

Sawarjuwono, Tciptohadi, Agustine Prihatin K. 2003. Intellectual Capital :

Perlakuan, Pengukuran dan Pelaporan. Jurnal Akuntansi & Keuangan. Vol. 5, No. 1.

Stahle, 2011. Value added intellectual coefficient (VAIC): a critical analysis.

Suliyanto, 2011. Ekonometrika terapan: teori dan aplikasi dengan SPSS. ANDI Yogyakarta.

Tan, 2007. Intellectual capital and financial returns of companies. Journal of Intellectual Capital, Vol. 8 No. 1, pp. 76-95.

Ulum, Ihyaul, Imam Ghozali, dan Anis Chariri. 2008. Intellectual Capital Dan Kinerja Keuangan Perusahaan; Suatu Analisis Dengan Pendekatan Partial Least Squares. Simposium Nasional Akuntansi XI.

Ulum, Ihyaul. 2009. Intellectual Capital: Konsep dan Kajian Empiris.

Yogyakarta: Graha Ilmu.

Wernerfelt, B. 1984. A resource based view of the firm. Strategic Management Journal, Vol. 5 No. 3, pp. 171-80.

Widarjono, Agus. 2010. Analisis Statistika Multivariat Terapan. Edisi pertama. STIM YKPN.

Widyaningrum, Ambar. 2004. Modal Intelektual. Jurnal Akuntansi dan Keuangan Indonesia.Vol 1. Pp 16-25. Departemen akuntansi UI.