PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

SKRIPSI

diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Sarjana Pendidikan Akuntansi

Oleh Keuis Jamilah NIM. 1005477

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

(BEI)

Oleh Keuis Jamilah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Keuis Jamilah 2014 Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

(BEI)

Oleh: Keuis Jamilah

Pembimbing: Arvian Triantoro, S.Pd, M.Si

ABSTRAK

Penelitian ini bertujuan untuk memberikan gambaran intellectual capital terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di BEI pada tahun 2012. Variabel independen dalam penelitian ini adalah intellectual capital (X) sedangkan variabel dependen adalah kinerja keuangan (Y). Jenis penelitian yang digunakan adalah penelitian deskripif, dengan metode survei terhadap data sekunder berupa laporan tahunan perusahaan perbankan pada tahun 2012. Dengan jumlah sampel sebanyak 32 perusahaan. Analisis statistik yang digunakan adalah analisis regresi linier sederhana dengan pengujian keberartian regresi (uji F) dan pengujian keberartian koefisien regresi (uji t). Hasil penelitian uji F menunjukan hasil bahwa intellectual capital memiliki pengaruh terhadap kinerja keuangan, arah pengaruh intellectual capital terhadap kinerja keuangan adalah positif sebesar 0,8%. Hasil dari uji t dari penelitian ini menunjukan bahwa intellectual capital memiliki pengaruh secara individual terhadap kinerja keuangan.

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

The Influence of Intellectual Capital on Financial Performance of Bank Companies Listed in Indonesian Stock Exchange (IDX)

By: Keuis Jamilah

Supervisor: Arvian Triantoro, S.Pd, M.Si

ABSTRACT

This study is aimed to investigate the influence of intellectual capital indicated by Value Added Intellectual Coefficient (VAIC) on financial performance of bank companies listed on the Stock Exchange in 2012. As an independent variable is intellectual capital (X)), while the dependent variable is financial performance (Y). Descriptive study with survey is employed in this study. The data are taken from sekunder data in form of annual report at bank companies in 2012. There are 32 companies chosen as the sample of this study. Statistics analysis used is simple linier regresi analysis with examining the significance of regresi (F test) and the significance of regresi coefficient (t test). The result found that F test shows that intellectual capital, 0,8% influences in financial performance. The result of t test in this study shows that intellectual capital influences financial performance individually.

iv

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH... ii

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB 1 PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah Penelitian... 5

1.3Maksud dan Tujuan Penelitian ... 5

1.4Kegunaan Penelitian ... 6

BAB 2 KAJIAN TEORI DAN KERANGKA PIKIR 2.1Grand Theory ... 7

2.1.1 Signaling Theory ... 7

2.1.2 Stakeholder Theory ... 8

2.2Intellectual Capital ... 9

2.2.1 Definisi Intellectual Capital... 9

2.2.2 Komponen Intellectual Capital ... 11

2.2.3 Pengukuran Intellectual Capital... 15

2.2.4 Value Added of Intellectual Coefficient ... 16

2.3Kinerja Keuangan ... 20

2.4Penelitian Terdahulu ... 27

2.5Kerangkan Pemikiran ... 31

2.6Hipotesis Penelitian ... 32

BAB 3 METODOLOGI PENELITIAN 3.1Desain Penelitian ... 33

3.2Operasionalisasi Variabel ... 34

v

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

3.3.1 Populasi ... 35

3.3.2 Sampel ... 36

3.4Teknik Pengumpulan Data ... 37

3.5Teknik Analisis Data ... 38

3.5.1 Analisis Data Penelitian ... ... 38

3.5.2 Prosedur Pengujian Hipotesis... 39

3.5.2.1 Uji Linearitas ... 39

3.5.2.2 Uji Hipotesis ... 40

3.5.2.2.1 Analisis Regresi Linier Sederhana ... 40

3.5.2.2.2 Uji F (Keberartian Regresi) ... 41

3.5.2.2.3 Uji t (UJi Keberartian Koefisien ... 43

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN 4.1Tinjauan Umum Subyek Penelitian ... 45

4.2Deskripsi Hasil Penelitian... 46

4.2.1 Deskripsi Intellectual Capital ... 46

4.2.1.1Value Added of Capital Employed ... 47

4.2.1.2Value Added Human Capital ... 51

4.2.1.3Structural Capital Value Added ... 56

4.2.1.4Value Added Intellectual Coefficient ... 61

4.2.2 Deskripsi Kinerja Keuangan ... 67

4.3Pengujian Hipotesis Penelitian ... 71

4.3.1 Uji Linieritas ... 72

4.3.2 Uji Hipotesis ... 73

4.3.2.1Analisis Regresi Linier Sederhana... 73

4.3.2.2Uji F (Uji Keberartian Regresi) ... 74

4.3.2.3Uji t (Uji Keberartian Koefisien Regresi)... 76

4.4Pembahasan ... 77

BAB 5 SIMPULAN DAN SARAN 5.1Simpulan ... 81

vi

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

vi

DAFTAR TABEL

Tabel 2.1 Perbandingan Konsep IC Menurut Beberapa Ahli ... 10

Tabel 2.2 Ringkasan Komponen Intellectual Capital ... 11

Tabel 2.3 Penelitian Terdahulu ... 28

Tabel 3.1 Operasionalisasi Variabel ... 35

Tabel 3.2 Daftar Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012... ... 36

Tabel 3.3 ANAVA Regresi Linier Sederhana ... 42

Tabel 4.1 Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 ... 45

Tabel 4.2 Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 ... 47

Tabel 4.3 Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 ... 51

Tabel 4.4 Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 ... 57

Tabel 4.5 Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 ... 62

Tabel 4.6 ROA Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 ... 68

Tabel 4.7 Uji Durbin-Watson ... 72

Tabel 4.8 Hasil Perhitungan Regresi Linier Sederhana ... 73

Tabel 4.9 ANOVA ... 75

vii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 32 Gambar 4.1 Grafik Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2012 ... 50 Gambar 4.2 Grafik Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2012 ... 55 Gambar 4.3 Grafik Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2012 ... 60 Gambar 4.4 Grafik Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2012 ... 65 Gambar 4.5 Grafik ROA Perusahaan Perbankan yang Terdaftar di bursa Efek

viii

DAFTAR LAMPIRAN

Lampiran 1: Hasil Perhitungan menggunakan Excel 2007 Lampiran 2: Hasil Perhitungan ROA menggunakan Excel 2007 Lampiran 3: Rekapitulasi Hasil Perhitungan dan ROA

Lampiran 4: Hasil Perhitungan Analisis Data Menggunakan SPSS 20.00 Lampiran 5: Surat Izin Penelitian

Lampiran 6: Tabel Durbin Watson Lampiran 7: Tabel f

Lampiran 8: Tabel t

Lampiran 9: Surat Keputusan Pengangkatan dan Penetapan Pembimbing Skripsi Lampiran 10: Lembar Evaluasi

1

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB 1

PENDAHULUAN

1.1 Latar Belakang

Dinamika yang terjadi dalam dunia bisnis pada abad-21 ini telah menciptakan persaingan bisnis yang ketat di antara perusahaan. Agar perusahaan bisa terus bertahan, perusahaan dituntut untuk mengubah strateginya dari bisnis yang didasarkan pada tenaga kerja (labor-based business) menuju bisnis berdasarkan pengetahuan (knowledge based business). Menurut Bergerson (2003) dalam Sangkala (2007: 8) menyatakan bahwa manajemen pengetahuan merupakan suatu pendekatan yang sistematik untuk mengelola asset intelektual dan informasi lain sehingga memberikan keunggulan bersaing bagi perusahaan. Sawarjuwono dan Kadir (2003) menyatakan:

Seiring dengan perubahan ekonomi yang berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management), kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri.

“Knowledge based business ini ditandai dengan penyebaran informasi dan data secara luas dan lebih cepat “ (Rahadian, 2011). Dengan demikian perusahaan yang menerapkan knowledge based business akan menciptakan suatu cara untuk mengolah pengetahuan dalam menciptakan pendapatan perusahaan. “Tujuan utama dalam ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added”(Pulic, 1998).

“Pandangan ekonomi baru “New Economics” yang cenderung dikendalikan oleh informasi dan membawa sebuah peningkatan perhatian pada modal intelektual atau intellectual capital (IC)”(Stewart, 1997). Hal ini disebabkan karena IC dianggap tepat dalam penilaian knowledge based business. Terdapat banyak definisi dari para ahli mengenai IC ini dalam literatur. Salah satunya menurut Wu et al (2008) definisi IC secara luas yaitu sebagai aset tidak berwujud yang dimiliki perusahaan.

2

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Principles Board, 1970; Accounting Standards Board, 1997; Ikatan Akuntan Indonesia, 2007). Fakta tersebut dapat ditelusuri kembali ke awal tahun 1980an ketika gagasan umum nilai aktiva tak berwujud selalu dinamai sebagai goodwill sejak praktik bisnis dan akuntansi diterapkan (International Federation of Accountants, 1998). Menurut fakta, IAS (Intenational Accounting Standard) 38 tentang intangible assets atau aktiva tak berwujud melarang pengakuan merk yang dibuat secara internal seperti publishing titles dan daftar pelanggan (International Accounting Standards Board, 2004).

Di Indonesia sendiri, fenomena IC mulai berkembang setelah munculnya PSAK No. 19 (revisi 2000) tentang aktiva tidak berwujud (intangible asset). Meskipun tidak dinyatakan secara eksplisit sebagai IC, namun lebih kurang IC telah mendapat perhatian. Menurut PSAK No. 19, aktiva tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2002).

3

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2005). Hal ini menunjukan bahwa “dengan mengelola intellectual capital secara efektif dan efisien dapat meningkatkan nilai dan kinerja keuangan perusahaan” (Khan et al, 2012). Oleh karena itu beberapa pihak tertarik untuk melakukan penelitian mengenai pengungkapan modal intelektual. Penelitian pengungkapan modal intelektual ini telah dilakukan oleh beberapa peneliti diantaranya Iswati dan Anshori (2007), Sampath Kehelwalatenna dan Gunaratne (2010), Wasim Ul Rehman et al(2011), Dimitrios Maditinos et al (2011), Rubina Afroze (2011), Eskandar Jafari (2013), dan Seed Fathi et al (2013).

4

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Selain menghubungkan intellectual capital dengan kinerja keuangan, penelitian sebelumnya juga menghubungkan intellectual capital dengan kinerja pasar atau nilai perusahaan. Pada umumnya nilai perusahaan diukur dengan menggunakan Market to Book Value (MBV). Seperti penelitian yang telah dilakukan oleh Kehelwalatenna et al (2010), Maditinos et al (2011) dan Eskandar Jafari (2013). Penelitian Kehelwalatenna et al (2010) menghubungkan intellectual capital menggunakan dengan kinerja keuangan (ROE dan HPR) dan kinerja pasar (M/B) pada perusahaan penyedia jasa keuangan dan manufaktur yang terdaftar di Colombo Stock Exchange dari tahun 2002 sampai 2006. Penelitian tersebut mengungkapkan bahwa intellectual capital hanya berpengaruh terhadap Kinerja keuangan.

Sedangkan Maditinos et al (2011) pun mencoba melakukan studi empiris mengenai pengaruh intellectual capital terhadap nilai pasar dan kinerja keuangan perusahaan. Data diambil dari seluruh perusahaan yang terdaftar di Athens Stock Exchange (Yunani) yang berjumlah 96 perusahaan selama tiga periode, yaitu dari tahun 2006 hingga 2008. Dalam penelitiannya, Maditinos et al (2011) menggunakan metode Pulic ( ) sebagai variabel independen, sedangkan variabel dependen menggunakan Market to Book Value (MBV), Return On Equity (ROE), dan Retur On Assset (ROA).

Sama halnya dengan Maditinos et al (2011), Jafari (2013) mencoba menghubungkan intellectual capital dengan nilai perusahaan dan kinerja keuangan pada enam puluh perusahaan di Iran. Hanya saja terdapat penambahan alat yang digunakan untuk mengukur kinerja keuangan yaitu Growth Revenue (GR). Berdasarkan hasil penelitian Maditinos et al (2011) hanya satu komponen ( ) yaitu Human Capital Efeciency (VAHU) yang berpengaruh terhadap ROA dan ROE.

5

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

yang bersifat “Intellectualy Intensive” (Kamath,2007). Alat yang digunakaan untuk mengukur intellectual capital mengacu pada penelitian Afroze (2011) dan Fathi, et al (2013) yaitu metode Pulic ( ). Menurut pernyataan Ulum (2009: 87) didesain untuk menyajikan informasi tentang value creation efficiency dari asset berwujud (tangible asset) dan asset tidak berwujud (intangible asset) yang dimiliki perusahaan. Penggunaan dikarenakan pendekatan ini relatif mudah dan sangat mungkin untuk dilakukan, karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan (neraca dan laba rugi). Sedangkan alat yang digunakan untuk mengukur kinerja keuangan yaitu Return On Asset (ROA). Penggunaan ROA dikarenakan mudah untuk dihitung dan menerapkan prinsip transparansi serta merefleksikan keuntungan bisnis dan efesiensi perusahaan dalam pemanfaatan total asset ( Chen et al, 2005).

Berdasarkan latar belakang di atas maka peneliti mengambil judul

“Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Rumusan Masalah

Dari uraian latar belakang di atas, maka dapat diidentifikasi rumusan masalah sebagai berikut:

1. Bagaimana gambaran intellectual capital pada perusahaan perbankan? 2. Bagaimana gambaran kinerja keuangan pada perusahaan perbankan? 3. Bagaimana pengaruh intellectual capital terhadap kinerja keuangan

perusahaan perbankan?

1.3 Maksud dan Tujuan Penelitian

Adapun tujuan dari penelitian ini ialah sebagai berikut:

1. Mengetahui gambaran intellectual capital perusahaan perbankan. 2. Mengetahui gambaran kinerja keuangan perusahaan perbankan.

6

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 1.4 Manfaat Penelitian

33

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB 3

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan rancangan bagaimana suatu penelitian akan dilakukan dengan metode tertentu. Metode Penelitian memegang peranan yang sangat penting dalam upaya menghimpun dan mengolah data yang diperlukan dalam penelitian, sehingga penelitian akan relatif mudah dan terarah. Nasution (2009: 23) menerangkan bahwa desain penelitian merupakan rencana tentang cara mengumpulkan dan menganalisis data agar dapat dilaksanakan secara ekonomis serta serasi dengan tujuan penelitian. Adapun desain penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif verifikatif dengan pendekatan kuantitatif. Sugiyono (2012:29) menjelaskan bahwa:

Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Adapun metode deskriptif ini digunakan untuk mengetahui deskripsi mengenai gambaran intellectual capital dan kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012. Menurut Sugiyono (2012:6):

Metode verifikatif merupakan suatu penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau diterima.

34

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2 Operasionalisasi Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007:62) adalah menjelaskan karakteristik dari obyek (property) kedalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalan didalam riset.

Sugiyono (2013:60) menyatakan bahwa “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Dalam penelitian ini yang menjadi variabel adalah:

1. Variabel Independen (Variabel Bebas)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (tertikat) (Sugiyono, 2013: 61). Dalam penelitian ini yang menjadi varibel bebas adalah Intellectual Capital. Intellectual capital adalah intangible asset suatu perusahaan meliputi pemanfaatan daya pikir (pengetahuan) semua unsur dalam perusahaan yang dapat menciptakan nilai perusahaan.

2. Variabel Dependen (Variabel Terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2013:61). Adapun yang menjadi variabel terikat dalam penelitian ini ialah kinerja keuangan. Kinerja keuangan adalah gambaran keadaan keuangan suatu perusahaan yang mencerminkan sejauh mana keberhasilan perusahaan dalam mencapai tujuan.

35

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

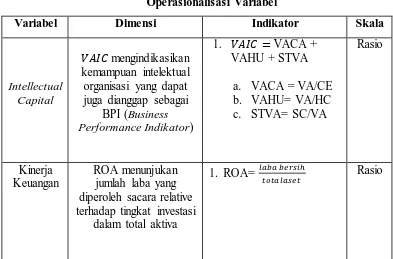

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Intellectual

Sugiyono (2013:117) mendefinisikan bahwa “Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

36

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.3.2 Sampel

Sugiyono (2013:118) mendefinisikan bahwa “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.” Dalam pengambilan sampel diperlukan teknik pengambilan sampel (teknik sampling). Teknik sampling pada dasarnya dikelompokan menjadi dua yaitu Probability Sampling dan Non Probability Sampling.

Dalam penelitian ini, teknik pengambilan sampel dilakukan dengan cara Non Probability Sampling. Menurut Sugiyono (2013:122) “Non Probability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”. Teknik sampel ini meliputi sampling sistematis, sampling kuota, sampling insidental, purposive sampling, sampling jenuh dan snowball sampling.

Dalam penelitian ini teknik non probability sampling yang digunakan adalah “Teknik purposive sampling atau dikenal juga dengan judgment sampling, menurut Sugiyono (2008:122) adalah “Teknik penentuan sampel dengan pertimbangan tertentu”. Pada umumnya pertimbangan tersebut disesuaikan dengan tujuan atau masalah penelitian. Adapun kriteria-kriteria yang ditentukan adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2012.

2. Menyajikan laporan keuangan tahun 2012

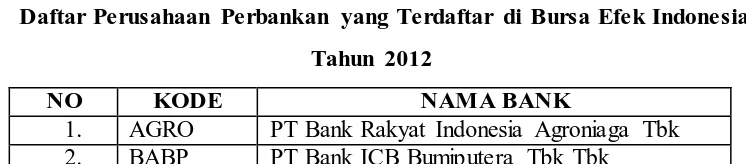

Berdasarkan pertimbangan tersebut maka perusahaan perbankan yang dijadikan sampel pada penelitian ini sebagai berikut:

Tabel 3.2

Daftar Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Tahun 2012

NO KODE NAMA BANK

37

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 8. BBNP PT Bank Nusantara Parahyangan Tbk 9. BBRI PT Bank Rakyat Indonesia (persero) Tbk 10. BBTN PT Bank Tabungan Negara (Persero) Tbk 11. BCIC PT Bank Mutiara Tbk 17. BMRI PT Bank Mandiri (persero)Tbk 18. BNBA PT Bank Bumi Arta Tbk 19. BNGA PT Bank CIMB Niaga Tbk

20. BNII PT Bank Internasional Indonesia Tbk 21. BNLI PT Bank Permata Tbk

22. BSIM PT Bank Sinarmas Tbk

23. BSWP PT Bank of India Indonesia Tbk

24. BTPN PT Bank Tabungan Pensiun Nasional Tbk 25. BVIC PT Bank Victoria International Tbk 26. INPC PT Bank Artha Graha Internasional Tbk 27. MAYA PT Bank Mayapada Internasional Tbk 28. MCOR PT Bank Windu Kentjana International Tbk

29. MEGA PT Bank Mega Tbk

30. NISP PT Bank OCBC NISP Tbk

31. PNBN PT Bank Pan Indonesia Tbk

32. SDRA PT Bank Himpunan Saudara 1906 Tbk

Sumber : Research Division of Indonesia Stock Exchange (IDX) (2012: 34), diolah.

3.4 Teknik Pengumpulan Data

38

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya” (Arikunto, 2006: 231). Metode dokumentasi yang dilakukan dalam mengumpulkan data yang diperlukan untuk penelitian ini adalah sebagai berikut:

1. Mencari informasi yang relevan dengan penelitian melalui buku-buku, jurnal, maupun karya ilmiah lainnya yang berhubungan dengan topik penelitian seperti teori yang relevan dengan topik penelitian, definisi variabel, dan penggunaan alat statistik.

2. Mengumpulkan data sekunder yaitu laporan keuangan perusahaan perbankan melalui media massa dan situs internet.

Dalam penelitian ini data diperoleh dari buku IDX STATISTICS 2012 yang diterbitkan oleh Reserch Division Bursa Efek Indonesia melalui Kantor Perwakilan Bursa Efek Indonesia Bandung.

3.5 Teknik Analisis Data

Analisis data merupakan suatu cara untuk menjawab pertanyaan penelitian yang diajukan sehingga memperoleh jawaban dari rumusan masalah dan menarik kesimpulan untuk hipotesis yang diajukan. Teknik analisis data yang digunakan adalah statistika inferensial. Sugiyono (2012:207) menjelaskan bahwa statistik Inferensial adalah teknik statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi.

3.5.1. Analisis Data Penelitian

Untuk mengetahui rasio-rasio variabel terkait terlebih dahulu menganalisisi data akuntansi sebagai berikut :\

1. Variabel Independent (Intellectual Capital)

⁄

⁄

39

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

(Pulic, 1999) 2. Variabel Dependen (Kinerja Keuangan)

(Fraser dan Ormitson, 2008: 238)

3.5.2 Prosedur Pengujian Hipotesis

3.5.2.1 Uji Linearitas

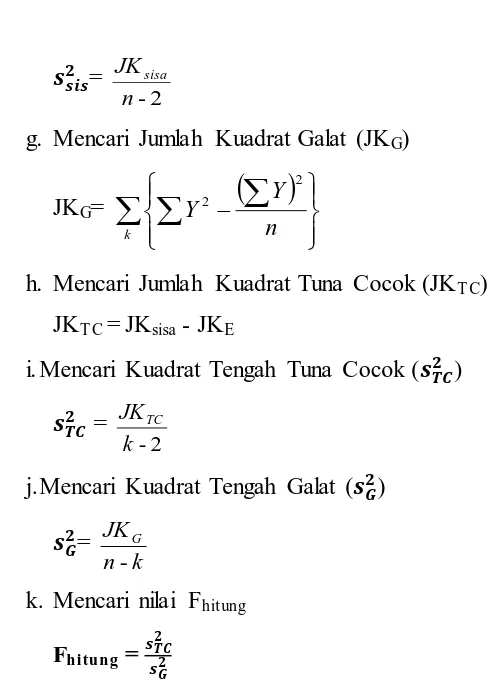

Uji linieritas dilakukan untuk mengetahui hubungan antara variabel terikat dengan variabel bebas bersifat linier. Uji linieritas dilakukan dengan uji kelinieran regresi. Menurut Langkah-langkah perhitungan uji linearitas regresi adalah sebagai berikut:

1) Menyusun tabel kelompok data variabel dan variabel Y

2) Mengurutkan data mulai dari data terkecil sampai data terbesar disertai pasangannya.

3) Melakukan perhitungan dengan rumus menurut Sudjana (2003:17-19) sebagai berikut :

a. Menghitung Jumlah Kuadrat Regresi (JKreg(a))

240

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Setelah melakukan perhitugan seperti langkah di atas langkah selanjutnya adalah melakukan pengujian, bila hasil ini dikonsultasikan dengan nilai

3.5.2.2.1 Analisis Regresi Linier Sederhana

41

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

variabel tak bebas tunggal dengan variabel bebas tunggal. Regresi linear sederhana hanya memiliki satu peubah X yang dihubungkan dengan satu peubah tidak bebas Y. Persamaan regresi linear sederhana yang digunakan adalah sebagai berikut :

̂

( Sudjana, 2003:6) Keterangan:

̂ = Subjek dalam variabel dependen yang diprediksikan a = Harga Ỷ katika harga X=0 (konstan)

= Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada perubahan variabel independen. Bila (+) arah garis naik, dan bila (-) arah garis turun.

X = Subjek pada variabel independent yang mempunyai nilai tertentu

Dari analisis regresi yang menghasilkan persamaan regresi, akan dapat dilihat sifat pengaruh variabel X terhadap variabel Y. sementara untuk mencari nilai a dapat digunakan rumus sebagai berikut:

∑ ∑ ∑ ∑

∑ ∑

(Sudjana, 2003 :8) Untuk mencari nilai b dapat digunakan rumus sebagai berikut:

∑ ∑ ∑ ∑ ∑

(Sudjana, 2003:8)

3.5.2.2.2 Uji F (Keberartian Regresi)

42

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

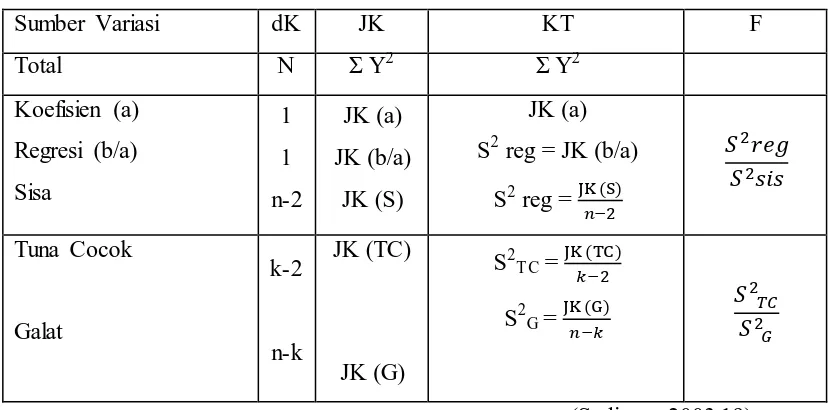

keberartian regresi. Uji keberartian regresi bertujuan untuk mengetahui apakah koefisien arah regresi (b) yang telah diperoleh dari hasil perhitungan itu berarti atau tidak. Untuk pengujian keberartian regresi dalam regresi linear sederhana maka disusun sebuah daftar yaitu analisis varian (ANAVA) yang terlihat pada tabel berikut.

Tabel 3.3

Daftar Analisis Varian (ANAVA) Regresi Linear Sederhana

Sumber Variasi dK JK KT F

Untuk menghitungnya maka digunakan rumus-rumus sebagai berikut:

43

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Untuk menguji keberartian regresi kita harus membandingkan antara Fhitung (

) dengan Ftabel dengan dk pembilang = 1 dan dk penyebut= n-2. Kriteria

keberartiannya adalah apabila Fhitung >Ftabel berdasarkan taraf nyata kesalahan yang dipilih dan dk yang bersesuaian.

3.5.2.2.3 Uji t (Uji Keberartian Koefisien)

Jika koefisien regresi yang diyakini telah memiliki keberartian, maka pengujian hipotesis statistik penelitian bisa dilanjutkan. Pengujian hipotesis statistik penelitian untuk regresi linear sederhana dilakukan dengan pengujian koefisien regresi (b) dengan hipotesis nol (Ho) dan hipotesis alternatif (H1). Perumusan (Ho) dan (H1) untuk penelitian ini adalah sebagai berikut:

H0: =0,Intellectual capitaltidak berpengaruh terhadap kinerja keuangan. H1 : >0,intellectual capital berpengaruh positif terhadap kinerja

keuangan.

Berdasarkan kaidah pengujian hipotesis statistik yang diajukan, apabila nilai dari koefisien regresi bernilai nol (b=0) maka hipotesis Ho diterima dan jika koefisien regresi bernilai tidak sama dengan nol (b≠ 0), maka H0 ditolak yang artinya H1 diterima. Melalui pengujian hipotesis tersebut, maka akan diketahui bagaimana hasil penelitian yang kita lakukan. Hasil dari pengujian hipotesis statistik tersebut dapat digunakan untuk membuat kesimpulan atas penelitian yang dilakukan.

Setelah melakukan kaidah pengujian hipotesis statistik, maka diperlukan uji independensi antar peubah. Uji independensi antar peubah untuk mengetahui jika respon Y independen atau tidak tergantung pada predictor X, maka untuk regresi linear sederhana Y atas X berlaku bahwa koefisien arah β=0 atau dapat diabaikan oleh karena nilai β terlalu kecil dan karenanya tidak berarti. Untuk melakukan pengujiannya digunakan rumus sebagai berikut.

44

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

(Sudjana, 2003:31) Keterangan :

= galat baku koefisien regresi b b = nilai variabel bebas X

Setelah menghitung nilai t langkah selanjutnya membandingkan nilai

dengan nilai tabel student t dengan dk = (n-k-1) taraf nyata 5%

81

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB 5

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dipaparkan, maka dapat ditarik kesimpulan diantaranya:

1. Intellectual capital perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) yang diproksikan melalui tahun 2012 sangat bervariasi. Namun mayoritas intellectual capital pada perusahaan perbankan tersebut berada pada kategori common performers. Artinya sebagian besar perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012 masih belum mampu mengelola dan memanfaatkan intellectual capital yang dimilikinya untuk menciptakan nilai tambah. 2. Kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2012 yang diproksikan melalui Return on Asset bervariasi dengan rata-rata yaitu sebesar 0,02 atau 2%.

3. Berdasarkan hasil uji statistik yang telah dilakukan maka intellectual capital yang diproksikan dalam berpengaruh signifikan terhadap kinerja keuangan.

1.1Saran

Keterbatasan penelitian ini yakni obyek penelitian hanya sektor perbankan saja belum menambahkan sektor-sektor lain. Selain itu, periode penelitian dalam penelitian ini hanya satu tahun serta penggunaan metode pengukuran intellectual capital yaitu metode VAIC sedangkan masih banyak metode lain yang dapat digunakan untuk mengukur intellectual capital. Oleh karena itu berdasarkan hasil penelitian, pembahasan dan kesimpulan yang telah diuraikan sebelumnya, maka saran-saran yang dapat peneliti sampaikan dalam penelitian ini antara lain sebagai berikut.

82

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

memperhatikan semua sumberdaya yang dimilki perusahaan baik tenaga kerja, asset fisik, maupun struktur manajemen perusahaan tersebut. Pihak perusahaan dapat memaksimalkan nilai intellectual capitalnya dengan memanfaatkan semua beban yang telah dikeluarkan untuk ketiga aspek di atas.

2. Untuk investor, mengingat intellectual capital perusahaan perbankan masih dalam kategori common performers untuk itu diharapkan dalam investasinya harus memperhatikan semua faktor tidak hanya berpatok pada intellectual capital saja karena nilai intellectual capital belum mencerminkan keseluruhan keadaan bank tersebut. Oleh karena itu, faktor penilaian kesehatan bank juga harus diperhatikan.

3. Untuk perusahaan, mengingat nilai return on asset sbesar 2%. Perusahaan dapat memaksimalkan nilai return on asset dengan meminimalkan pengeluaran atau beban sehingga laba bersih sebelum pajak dapat meningkat.

4. Untuk penelitian selanjutnya, disarankan memilih obyek penelitian tidak hanya sektor perbankan. Selain itu, diharapkan menggunakan metode yang baru serta menambahkan periode penelitian agar pengambilan kesimpulan atau generalisasi dari hasil penelitian lebih akuran dan benar-benar berlaku

78

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

83

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR PUSTAKA

Accounting Principles Board. (1970). Intangible Assets. APB Opinion 17. American Institute of Certified Public Accountants, New York.

Accounting Standards Board. (1997). Goodwill and Intangible Assets. FRS 10. Accounting Standards Board, London.

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik . Edisi Revisi VI. Jakarta: Rineka Cipta

Brooking, A. (1996). Intellectual capital: Core Assets for the Third Millennium. London: Enterprise Thomson Business Press

Deegan, C. (2004). Financial Accounting Theory. Sedney: McGraw-Hill Book Company

Edvinsson, L., dan Malone M.S. (1997). Intellectual Capital:Realizing Your

Company’s True Value by Finding its Hidden Brain Power. New York:

Harper Business

Fahmi, I. (2012). Analisis Kinerja Keuangan Panduan bagi Akademisi, Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan. Bandung: Alfabeta

Firdaus, Muhamad. (2004). Ekonometrika Suatu Pendekatan Aplikatif. Jakarta: Bumi Aksara

FPEB. (2013). Pedoman Operasional Penulisan Skripsi. Bandung: Prodi Pendidikan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Fraser, LM, dan Ormitson, A. (2008). Memahami Laporan Keuangan. Edisi Ketujuh. Jakarta: PT Indeks

Ghazali, I. (2013). Aplikasi Analisis Multivariate Dengan Program SPSS, Cetakan VII. Semarang: BPFE Yogyakarta

Gujarati. (2003). Basic Econometric. Singapore: McGraw Hill

84

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Husnan, S, dan Pudjiastuti, E. (2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN

Ikatan Akuntan Indonesia. (2002). Pernyataan Standar Akuntansi Keuangan No. 19. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Indrianto, N., dan Supomo, B. (2002). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE

International Accounting Standards Board. (2004). Intangible Assets. IAS 38. International Accounting Standards Board, London

Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Cetakan Pertama. Yogyakarta: BPFE

Kasmir. (2008). Dasar-Dasar Perbankan. Jakarta: PT Raja Grafindo

Keown, J.A. (2006). Dasar-Dasar Manajemen Keuangan. Edisi Ketujuh. Jakarta: Salemba Empat

Narbuko, C., dan Achmadi, A. (2009). Metodologi Penelitian. Jakarta: PT Bumi Aksara

Nasution. (2003). Metode Research (Penelitian Ilmiah). Jakarta: PT Bumi Aksara Rivai, Veithzal., Basir, Sofyan., sudarto, Sarwono., Veithzal, Permata. (2013).

Commercial Bank Management: Manajemen Perbankan dari Teori ke Praktik. Jakarta: Rajawali Pers

Research Division. (2012). IDX STATISTICS. Jakarta: Bursa Efek Indonesia Sangkala. (2007). Knowledge Management. Jakarta: PT Raja Grafindo Persada Sawir, A. (2003). Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: Gramedia Pustaka Utama

Sekaran, U. (2006). Research Methods for Business. Buku 1. Jakarta: Salemba Empat

85

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Stanfield, K. (2005). Intangible Finance Standard: Advanced in Fundamental Analysis and Technical Analysis. Eslevier Academic Press

Stewart, T A. (1997). Intellectual Capital: The New Wealth of Organizations. New York: Doubleday.

Sudjana. (2001). Metode Statistik. Bandung: Tarsito

. (2001). Statistika untuk Ekonomi dan Niaga II. Bandung: Tarsito . (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta

. (2013). Metode Penelitian Pendidikan (Pendekatan Kualitatif, Kuantitatif, dan R&D). Bandung: Alfabeta

Ulum, Ihyaul. (2009). Intellectual Capital Konsep dan Kajian Empiris. Yogyakarta: Graha Ilmu

Umar, Husein. (2006). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama Watts, R.L., dan Zimmerman, J.L. (1986). Positive Accounting Theory.

Englewood Cliffs: Prentice-Hall.

Wolk, H.I., M.G. Tearney, dan J.L. Dodd. (2001). Accounting Theory: AConceptualand Institutional Approach. Fifth Edition. Ohio: South-Western CollegePublishing

Jurnal dan Penelitian Terdahulu

Afroze, Rubina. (2011). “Intellectual Capital and Its Influence on the Financial Performance”, ASA University Review. Vol. 5 No. 1

Belkaoui, A.R. (2003). “Intellectual Capital and Firm Performance of US

Multinational Firms: a Study of the Resources-Based and Stakeholders

Views”, Journal of Intellectual Capital. Vol. 4 No. 2 ISSN 215-226

Bontis, N. (1998). “Intellectual Capital: an Exploratory Study that Develops

Measures and Models”, Management Decision. Vol. 36 No. 2 pp. 63

., Keow, dan Richardon, S. (2000). “Intellectual Capital and Business

86

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Bukh, F.N., dkk. (2005). “Disclosure of Information on Intellectual Capital in Danish IPO Prospectuses”, Accounting Auditing and Accountability Journal. Vol. 18 No. 6 pp. 713-732

Chen, M.C., Cheng, S.J., dan Hwang, Y. (2005). “An empirical investigation of

the relationship between intellectual capital and firms’ market value and financial performance”, Journal of Intellectual Capital. Vol. 6 No. 2 pp. 159-176

Fathi, S., Farahmand, S., dan Khorasani, M. (2013). “Impact of Intellectual

Capital on Financial Performance”, International Journal of Academic Research in Economics and Management Sciences. Vol. 2 No. 1. 2226-3624

Firer, S., and Williams, S.M. (2003). “Intellectual capital and traditional measures of corporate performance”, Journal of Intellectual Capital. Vol. 4 No. 3 pp. 348-360

Freeman, R.E., dan Reed. (1983). “Stockholders and Stakeholders: a New Perspective on Corporate Governance”, Californian Management Review. Vol. 25 No. 2 pp. 88-106

Goh, P.C., and K.P. Lim. 2004. “Disclosing intellectual capital in company annual reports; Evidence from Malaysia”. Journal of Intellectual Capital Vol. 5 No. 3 pp. 500-510.

Hong, P.T., David, P.’ dan Phil H. (2007). “Intellectual Capital and Financial

Returns of Companies.” Journal of Intellectual Capital. Vol. 8 No. 1 p.76-95

Iswati, S., dan Anshori, M. (2007). “The Influence of Intellectual Capital to

Financial Performance at Insurance Companies in Jakarta Stock Exchange (JSE), Proceedings of the 13th Asia Pasific Management Conference at Melbourne Australia, 2007. Pp. 1393-1399

Jafari, Eskandar. (2013). “Intellectual Capital and Its Effect of Firms’ Market Value and Financial Performance in Iran: An Investigating Pulic Model”,

Research Journal of Recent Sciences. Vol. 2 No. 3 ISSN 2277-2502

Jama’an, 2008. “Pengaruh Mekanisme Corporate Governance, dan Kualitas

87

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

(Studi Kasus Perusahaan Publik yang Listing di BEJ”. Semarang: Universitas Diponegoro.

Jensen, M.C., and Meckling, W.H. (2001). “Theory of The Firm: Managerial Behavior, Agency Cost, and Ownership Structure”, Journal of Financial Economics. 3: 305-360

Kamath, G.B. (2007). “The Intellectual Capital Performance of Indian Banking

Sector, Journal of Intellectual Capital. Vol. 8 No. 1 pp. 96-123

Kehelwalatenna, S., and Gunaratne, P.S.M. (2010). “The Impact of Intellectual

Capital on the Firm performance and Investor Response: An Empirical Study on Selected Sector in Colombo Stock Exchange. Faculty of Management and Finance, University of Colombo, Sri Lanka.

Khan, F.A., Khan, R.A.G., and Khan, M.A. (2012). “Impact of Intellectual Capital

on Financial Performance of Bank in Pakistan: Corporate Restructuring and

Its Effect on Employee Morale and Performance”, International Journal of Business and Behavioral Sciences. Vol. 2 No. 6

Maditinos, D., Chatzoudes, D., Tsairidis, C., and Theriou, G. (2011). “The Impact of Intellectual Capital on Firm’s Market Value and Financial Performance”,

Journal of Intellectual Capital. Vol.12 No.1, pp. 132-151. Available at: www. Emeraldinsight.com/1469-1930.htm

Najibullah, S. (2005). “An Empirical Investigation of the Relationship between Intellectual Capital and Firm’s Market Value and Financial Performance in

Context of Commercial Bank of Bangladesh, Internship Report Presented in Partial Fulfillment of the Requirements for the Degree Bachelor of Business Administration. Independent University. Bangladesh

Petty, P. dan Guthrie, J. (2000). “Intellectual Capital Literature Review: Measrement, Reporting and Management”, Journal of Intellectual Capital. Vol. 1 No. 2, 155-75

Putra, I.G.C. (2012). “Pengaruh Modal Intelectual pada Nilai Perusahaan

88

Keuis Jamilah, 2014

Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Rahadian, A.A. (2011). “Analisis Pengaruh Intellectual Capital terhadap Kinerja

Keuangan Perusahaan”, Makalah ini Dipresentasilan pada Simposium

Nasional Akuntansi (SNA) VIII.Solo

Rehman, W.U., Rehman, C.A., Rehman, H.U., and Zahid, A. (2011). “Intellectual

Capital Performance and Its Impact on Corporate Performance: An Empirical Evidence from Modaraba Sector of Pakistan, Australian Journal of Business and Management Research. Vol.1 No. 5, 08-16

Sawarjuwono, T. dan Kadir, A.P. (2003). “Intellectual Capital: Perlakuan,

Pengukuran dan Pelaporan (Sebuah Library Research)”, Jurnal Akuntansi dan Keuangan. Vol. 5 No. 1 p. 31-51

Tan, H.P., Plowman, D., dan Hancock, P. (2007). “Intellectual Capital and Financial Return of Companies”, Journal of Intellectual Capital. Vol. 8 No. 1 pp. 76-95

Wu, W., Chang, M., dan Chen, C. (2008). “Promoting Innovation through the

Accumulation of Intellectual Capital, Social Capital, and Entrepreneurial

Oriantation”, Research and Development Management. Vol. 3 No. 8, 265-277

Sumber Internet

Brinker, B. (1998). Intellectual Capital: Tomorrow Asset, Today’s Challenge.

[Online]. Tersedia: http://www.cpavision.org/vision/wpaper05b.cfm. [November 2000]

DraperT. (1997). Measuring Intellectual Capital: Formula for Disaster. [Online]. Tersedia: http://www.drapervc.com/Hoover.html [Juni 2000]

Pulic, A. (1998). Measuring the Performance of Intellectual Potencial in Knowledge Economy. [Online]. Tersedia: www.measuringip.at/Opapers /Pulic/ Vaictxt.vaictxt.html [26 februari 2004]