ABSTRACT

FISCAL RISK ANALYSIS IN INDONESIA WITH MACROECONOMIC ASSUMPTIONS

By

HANA EKA SANDY SIDABUTAR

The economic crisis that occurred in 1997-1998 and in 2008 an impact on the state budget. The formulation of the state budget use these six macro economic indicators to determine the amount of the target and the realization of state revenues and expenditures, consisting of economic growth, inflation, exchange rate, Indonesian crude oil price, SPN 3-month interest rate and oil lifting.The amount of macro economic assumptions this is strongly influenced by the state of the global economy resulting in the target of macro economic assumptions that has been set so that it can give rise to pressure to Indonesian economy. This fiscal pressures that lead to a fiscal risk. Fiscal risk is the potential for not achieving the government's objective elements due to changes in the state budget. Fiscal risks caused by several things, including macroeconomic realization, the realization of contingent liabilities, and the consequences of fiscal policy. The purpose of this research is to find out and described factors anything most incurring fiscal risk in Indonesia of the six an indicator of macro economic assumptions. This type of descriptive research with quantitative approach. The problem of this study is on the sixth basic macroeconomic assumptions "What factors are most lead to a fiscal risk in Indonesia”. The results of this study are fiscal pressures caused by the assumption of economic growth, inflation, exchange rate, and Indonesian crude oil price to put pressure on the structure of income consisted of income tax, VAT, and the tax revenues from oil and gas and non-oil, while state spending will affect government energy subsidies, transfers to the region, spending debt interest payments.

ABSTRAK

ANALISIS RISIKO FISKAL DI INDONESIA DENGAN ASUMSI DASAR EKONOMI MAKRO

Oleh

HANA EKA SANDY SIDABUTAR

Krisis ekonomi yang terjadi pada tahun 1997-1998 dan tahun 2008 memberikan dampak pada APBN. Penyusunan APBN menggunakan enam indikator ekonomi makro untuk menentukan besaran target dan realisasi penerimaan dan belanja negara yang terdiri dari pertumbuhan ekonomi, inflasi, nilai tukar rupiah, harga minyak mentah Indonesia, suku bunga SPN 3 bulan dan lifting minyak. Besaran asumsi ekonomi makro ini sangat dipengaruhi oleh keadaan perekonomian global yang mengakibatkan melesetnya target asumsi ekonomi makro yang telah ditetapkan sehingga dapat menimbulkan tekanan untuk perekonomian Indonesia. Tekanan fiskal inilah yang menimbulkan terjadinya risiko fiskal. Risiko fiskal adalah potensi tidak tercapainya tujuan pemerintah akibat berubahnya unsur-unsur dalam APBN. Risiko fiskal disebabkan oleh beberapa hal, yaitu realisasi ekonomi makro, realisasi kewajiban kontinjensi, konsekuensi kebijakan fiskal. Tujuan dari penelitian ini adalah untuk mengetahui dan mendeskripsikan faktor-faktor apa saja yang paling menimbulkan risiko fiskal di Indonesia dari keenam indikator asumsi ekonomi makro. Jenis penelitian ini deskriptif dengan pendekatan kuantitatif. Fokus permasalahan dalam penelitian ini adalah dari keenam asumsi dasar ekonomi makro tersebut ”Faktor-faktor apa saja yang paling menimbulkan terjadinya risiko fiskal di Indonesia. Hasil dari penelitian ini adalah Tekanan fiskal yang disebabkan oleh asumsi pertumbuhan ekonomi, inflasi, nilai tukar, dan harga minyak mentah Indonesia memberi tekanan pada struktur pendapatan yang terdiri dari PPh, PPN, dan PNBP dari Migas dan Non migas, sedangkan untuk belanja negara akan mempengaruhi belanja subsidi energi pemerintah, transfer ke daerah, belanja pembayaran bunga utang.

RIWAYAT HIDUP

Penulis dilahirkan di Palembang, pada tanggal 24 Juni 1992, sebagai anak kedua

dari dua bersaudara, anak dari pasangan M. Sidabutar dan T. Purba Siboro.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) di SD Xaverius Way Halim Permai Bandar Lampung pada tahun 2004, Sekolah Menengah Pertama (SMP) di SMP Xaverius Way Halim Permai Bandar Lampung pada tahun 2007,

dan Sekolah Menengah Atas (SMA) di SMKK BPK Penabur Bandar Lampung pada tahun 2010.

Pada tahun 2010, penulis terdaftar sebagai Mahasiswa Fakultas Ekonomi dan

Bisnis Jurusan Ekonomi Pembangunan melalui jalur Ujian Mandiri (UM). Pada tahun 2011, penulis mengikuti Kuliah Kunjung Lapangan (KKL) Badan

Kebijakan Fiskal (BKF) Jakarta, Badan Pembangunan Nasional (BAPPENAS)

Jakarta, dan Museum Bank Indonesia Jakarta. Pada tahun 2013, penulis mengikuti Kuliah Kerja Nyata (KKN) selama 40 hari di desa Sriwungu,

MOTO

“ Bagi Dialah, yang dapat melakukan jauh lebih banyak dari pada yang kita doakan atau

pikirkan, seperti yang ternyata dari kuasa yang bekerja di dalam kita “

(Efesus 3 : 20)

“ Apapun juga yang kamu perbuat, perbuatlah dengan segenap hatimu seperti untuk Tuhan

dan bukan untuk manusia “

(Kolose 3:23)

“Serahkanlah segala kekuatiranmu kepadaNya, sebab Ia yang memlihara kamu “

(1 Petrus 5:7)

“Harapan adalah impian yang terbangun”

(Aristoteles)

“Kerjakan segala sesuatu dengan sebaik mungkin, jika gagal coba lagi dan jangan pantang menyerah “

PERSEMBAHAN

Dengan rasa syukur kepada Tuhan Yesus Kristus, ku persembahkan karya yang sangat berarti

ini kepada :

Orangtua ku tercinta Papa dan Mama yang tidak pernah henti-hentinya selalu memberikan ku semangat, doa dan nasihat.

Kalian mengajarkan ku untuk tetap kuat dan semangat dalam menghadapi apapun itu. Terima kasih untuk Papa dan Mama yang senantiasa medoakan dan memberikan semangat kepadaku.

Kakak ku tersayang Enni Paramita Sidabutar, terima kasih untuk semua kasih sayang, dukungan dan semangat yang selama ini kakak berikan untukku.

Dosen-dosen serta sahabat-sahabat terbaik yang turut memberikan arahan, dukungan dan doa

yang menambahkan semangat atas selesainya skripsi ini.

Juga almamater tercinta. Jurusan Ekonomi Pembangunan

SANWACANA

Puji dan Syukur kepada Tuhan Yesus karena atas segala berkat dan kasihNya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Risiko Fiskal di Indonesia dengan Asumsi Dasar Ekonomi Makro” . Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Karena dalam penulisan ini penulis tidak terlepas dari dukungan dan bantuan dari

berbagai pihak, maka pada kesempatan ini dengan segala kerendahan hati, penulis mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua Jurusan Ekonomi Pembangunan.

3. Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi

Pembangunan, Pembimbing Skripsi dan sekaligus Pembimbing Akademik

selama saya menjadi Mahasiswi Ekonomi Pembangunan. Terima kasih untuk segala waktu, dukungan, ilmu dan bimbingan yang begitu berharga selama

4. Bapak Dr. Hi. Toto Gunarto, S.E., M.Si., selaku Penguji Utama dalam skripsi ini, terimakasih atas masukan saran yang sangat membantu dalam proses

skripsi ini sampai selesai;

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis, yang telah memberikan ilmu dan pelajaran dengan baik.

6. Orangtuaku tercinta, Papa dan Mama terima kasih untuk semua cinta dan kasih sayang, dukungan baik secara moril dan materil, motivasi, doa dan

nasihat-nasihat yang sangat berguna untukku yang telah kalian berikan selama ini. Ananda hanya bisa berdoa agar Tuhan selalu menyertai dan memberikan kesehatan selalu kepada Papa dan Mama.

7. Kakakku terkasih Enny Paramita S,Si. Terima kasih atas semua nasihat, semangat, dukungan, dan doa yang telah diberikan yang tidak bisa diucapkan

satu persatu untukku selama ini.Terima kasih kepada seluruh keluarga besarku atas doa dan dukungannya dalam penyelesaian skripsi ini. 8. Sahabat-sahabatku : Erika, Enni, Tifa, Devi Paul, Caca Sriwungu, terima

kasih untuk semua kebersamaan, canda tawa, kepedulian kalian selama ini baik suka dan susah yang banyak membantuku.

9. Teman-teman seperjuangan Ekonomi Pembangunan 2010 : Ajeng, Citra,

Devy, Diah, Desita, Echy, Dania, Via, Monik, Wuri, Dina, Tetik, Mustika, Army,Ika, Tami, Nurmala, Dani Can, Agus, Beni, Dimas, Dede, Dicky dan

yang lainnya yang tidak dapat disebutkan satu persatu. Terima kasih untuk semua kebersamaan kita selama ini yang akan menjadi kenangan manis

kedepannya apa yang kita cita-citakan dapat tercapai. Tuhan memberkati kita semua.

11. Kakak Rohaniku : Kak Ivana dan untuk teman Kelompok Kecilku : Mondang

dan Erika terima kasih atas semua sharing, dukungan, doa, dan kebersamaan baik suka maupun susah selama ini.

12. Untuk Keluargaku di PKMK : Kak Tiara, Kak Ivana, Ko Richard, Bang Ivandi, Ko Sun ho, Mondang, Yobel, Rica, Hasna, Jirry, Tejo, Daniel, Rimto, Jeka, Elsa, Fajar, Loren, Donna, Yuli Purba, Redes, Rosana, Natalina, Robert,

dan semuanya yang tidak dapat disebutkan satu persatu. Terima kasih untuk doa, semangat, canda tawa, kebersamaan, dan semuanya yang telah kalian

banyak ajarkan kepadaku. Terima kasih telah menjadi bagian dalam hidupku. 13. Adik-adik kelompok kecilku : Lastiur, Ririn, Yohana, Nia dan Videl. Terima

kasih untuk semua kelucuan kalian, dukungan, semangat, sharing, motivasi

dan doa yang kalian berikan. Tuhan Memberkati.

14. Beberapa pihak yang telah memberikan kontribusi dalam penulisan skripsi ini yang tidak bisa disebutkan satu persatu. Terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, 16 September 2014

Penulis,

DAFTAR ISI

D. Kerangka Pemikiran ... 12

II TINJAUAN PUSTAKA A. Kebijakan Fiskal ... 15

B. Pertumbuhan Ekonomi ... 20

C. Nilai Tukar Rupiah ... 20

D. Inflasi ... 25

E. Harga Minyak Mentah Indonesia ... 31

F. Suku Bunga SPN 3 Bulan ... 31

G. Lifting Minyak ... 32

H. Anggaran Pendapatan dan Belanja Negara (APBN) ... 33

I. Risiko Fiskal ... 35

IV. HASIL DAN PEMBAHASAN A. Risiko Fiskal ... 46

1. Risiko Fiskal Pada Asumsi Pertumbuhan Ekonomi ... 48

2. Risiko Fiskal Pada Asumsi Nilai Tukar Rupiah ... 52

3. Risiko Fiskal Pada Asumsi Inflasi ... 55

4. Risiko Fiskal Pada Asumsi Harga Minyak Mentah Indonesia ... 63

5. Risiko Fiskal Pada Asumsi Suku Bunga SPN 3 Bulan ... 68

B. Asumsi Dasar Ekonomi Makro Yang Dominan Mempengaruhi

Risiko Fiskal ... 74

1. Analisis Risiko Fiskal Pada Asumsi Pertumbuhan Ekonomi ... 74

2. Analisis Risiko Fiskal Pada Asumsi Nilai Tukar Rupiah ... 77

3. Analisis Risiko Fiskal Pada Asumsi Inflasi ... 81

4. AnalisisRisiko Fiskal Pada Asumsi Harga Minyak Mentah Indonesia ... 82

V SIMPULAN DAN SARAN A. Simpulan ... 86

B. Saran ... 89

DAFTAR TABEL

Tabel Halaman 1. Perkembangan Pembiayaan Dalam Negeri dan Luar Negeri

2008-2013 ... 7

2. Data Nilai Tukar Rupiah Terhadap Dollar ... 8

3. Produksi Minyak Bumi dan Gas Alam ... 9

4. Data Inflasi Indonesia Atas Dasar Harga Konstan, 1999-2001 ... 10

5. Realisasi Perkembangan PPh Non Migas, Tahun 2008-2013... 60

6. Harga Minyak Mentah Indonesia/ Indonesia Crude Oil Price Tahun 2008 ... 64

7. Target Penerimaan Perpajakan Tahun 2008-2013 ... 75

8. Realisasi Penerimaan Perpajakan Tahun 2008-2013 ... 75

9. Target Pembayaran Bunga Utang Dalam Negeri dan Luar Negeri Tahun 2008-2013 ... 77

10.Realisasi Pembayaran Bunga Utang Dalam Negeri dan Luar Negeri Tahun 2008-2013 ... 78

11.Realisasi Subsidi Pemerintah Pusat 2008-2013 ... 79

12.Target Belanja Subsidi Tahun 2008-2013 ... 82

DAFTAR GAMBAR

Gambar Halaman 1. Perkembangan Pendapatan dan Belanja Negara Tahun

2008-2014 ... 5 2. Bagan Kerangka Pemikiran... 14

3. Kebijakan Pemerintah Dalam Pengendalian Inflasi ... 29 4. Fluktuasi Target dan Realisasi Pertumbuhan Ekonomi Indonesia,

2008-2013 ... 48 5. Risiko Fiskal Dari Selisih Target Dan Realisasi Pertumbuhan

Ekonomi Indonesia 2008-2013 ... 50 6. Fluktuasi Target dan Realisasi Nilai Tukar Rupiah, 2008-2013 ... 52

7. Risiko Fiskal Dari Selisih Target Dan Realisasi Nilai Tukar

Rupiah di Indonesia, 2008-2013 ... 54

8. Fluktuasi Target dan Realisasi Inflasi Indonesia, 2008-2013 ... 56 9. Risiko Fiskal Dari Selisih Target Dan Realisasi Inflasi di Indonesia,

2008-2013 ... 59 10.Fluktuasi Target dan Realisasi Harga Minyak Mentah Indonesia

(Indonesian Crude Oil Price/ICP), 2008-2013 ... 65 11.Risiko Fiskal Dari Selisih Target Dan Realisasi Harga Minyak Mentah

Indonesia (Indonesian Crude Oil Price/ICP), 2008-2013 ... 67 12.Fluktuasi Target dan Realisasi Suku Bunga SPN 3 Bulan di

13.Risiko Fiskal Dari Selisih Target Dan Realisasi Suku Bunga

SPN 3 Bulan di Indonesia, 2008-2013 ... 70

14.Fluktuasi Target dan Realisasi Lifting Minyak di Indonesia,

2008-2013 ... 71 15.Risiko Fiskal Dari Selisih Target Dan Realisasi Realisasi Lifting

I. PENDAHULUAN

A. LATAR BELAKANG

Krisis ekonomi yang terjadi pada tahun 1997-1998 memberikan dampak pada keuangan Indonesia. Berbagai peristiwa yang terjadi pada masa krisis

mempengaruhi Anggaran Pendapatan dan Belanja Negara (APBN) di Indonesia

yang meliputi kenaikan harga minyak dunia, keluar dari Dana Moneter Internasional, dan kenaikan beban utang serta resesi global. Kondisi krisis

kembali terjadi pada tahun 2008 yang ditandai dengan meningkatnya pengeluaran pemerintah untuk mengatasi krisis yang terjadi sedangkan tidak diikuti dengan peningkatan pendapatan. Menurut Makin (2002) dalam penelitian Sri Suharsih

(2010) Krisis ekonomi disebabkan oleh besarnya pinjaman yang dilakukan perbankan, overvalue nilai tukar, dan lemahnya birokrasi, yang menyebabkan memburuknya kondisi fiskal negara-negara tersebut melalui bertambahnya defisit

primer, naiknya utang negara dan munculnya kewajiban implisit.

APBN merupakan suatu instrumen dari kebijakan fiskal yang digunakan untuk membiayai pemerintahan. Dalam APBN terdapat pos penerimaan negara serta

belanja negara. Kebijakan fiskal yang digunakan di Indonesia yaitu kebijakan fiskal yang ekspansif dengan sistim defisit anggaran. Defisit anggaran dapat

2

negara baik dari pajak maupun dari PNBP. Perbedaan yang terjadi antara

rancangan dan realisasi APBN ini berasal dari melesetnya asumsi ekonomi makro.

Asumsi ekonomi makro yang digunakan dalam menentukan besaran target untuk penerimaan dan belanja negara yaitu terdiri dari pertumbuhan ekonomi, nilai tukar rupiah, inflasi, suku bunga SPN 3 bulan, harga minyak mentah Indonesia

(Indonesian Crude Oil Price/ICP), serta lifting minyak. Defisit anggaran dalam APBN jika setiap tahunnya mengalami kenaikan akan berdampak pada kesehatan

keuangan suatu negara. Keuangan suatu negara dikatakan sehat apabila negara tersebut mempunyai ketahanan fiskal yang cukup baik.

APBN yang baik adalah APBN yang memiliki ketahanan fiskal. Menurut Chalk

dan Hemming, 2000 (dalam Haryo Kuncoro, 2011) menjelaskan bahwa fiscal

sustainability adalah terkait dengan upaya pemerintah dalam menjaga solvabilitas fiskal sehingga menciptakan surplus APBN. Menurut (Langenus, 2006;Yeyati dan

Sturzenegger 2007) dalam penelitian Haryo Kuncoro, secara konseptual APBN dikatakan berkesinambungan jika memiliki kemampuan untuk membiayai seluruh belanjanya selama jangka waktu yang tidak terbatas. Masalah kesinambungan

fiskal merupakan dasar bagi kestabilan makro ekonomi jangka pendek dan tentunya pertimbangan-pertimbangan yang diambil harus lebih bersifat jangka

panjang.

Kebijakan fiskal dapat dianggap berkesinambungan jika pemerintah tidak mengalami kesulitan keuangan untuk membiayai anggarannya dalam jangka waktu yang tidak terbatas. Kesinambungan fiskal akan sangat bergantung pada

pertumbuhan ekonomi, efisiensi kebutuhan anggaran melalui peningkatan penerimaan maupun pengeluaran, serta sumber pembiayaan lainnya.

Salah satu yang mempengaruhi kebijakan fiskal suatu negara berkesinambungan

atau tidak adalah rasio utang terhadap PDB (debt to GDP ratio). Rasio utang terhadap PDB(debt to GDP ratio) adalah perbandingan antara utang negara

dengan Produk Domestik Bruto. Rasio utang terhadap PDB merupakan indikator yang digunakan untuk menilai kesinambungan fiskal di Indonesia. Semakin tinggi rasio utang terhadap PDB, maka beban utang terhadap fiskal semakin tinggi

sehingga dapat mengurangi fleksibilitas pemerintah dalam menggunakan

anggarannya. Semakin tinggi rasio utang maka perlu diwaspadai bukan pada saat

utang diterima, melainkan pada saat utang jatuh tempo dan besaran cicilan yang harus dibayarkan setiap bulannya.

Ketahanan fiskal suatu negara berkaitan erat dengan risiko fiskal. Secara umum, risiko fiskal adalah potensi tidak tercapainya tujuan pemerintah akibat berubahnya

unsur-unsur dalam APBN yang dapat menimbulkan tekanan fiskal terhadap APBN. Sedangkan, menurut Nota Keuangan dan APBN 2014 risiko fiskal adalah perbedaan realisasi variabel-variabel indikator ekonomi makro dengan asumsinya

yang mengakibatkan perubahan terhadap besaran pendapatan negara, belanja negara, dan pembiayaan negara. Sehingga risiko fiskal dapat dihitung dari selisih

yang terjadi antara realisasi dengan target pada variabel-variabel indikator ekonomi makro. Selisih inilah yang akan mengubah besaran pendapatan negara,

4

Menurut Brixi dan Shick dalam penelitian menyatakan bahwa di masa depan pemerintah akan menghadapi tekanan fiskal yang merupakan risiko fiskal.

Menurut Widodo Ramadyanto (2013: 217) Risiko fiskal merupakan potensi tidak tercapainya tujuan pemerintah akibat berubahnya unsur-unsur dalam Anggaran Pendapatan dan Belanja Negara (APBN) dari yang sebelumnya telah dianggarkan

dengan realisasinya. Risiko fiskal disebabkan oleh beberapa hal, antara lain realisasi ekonomi makro yang berbeda dengan asumsi yang digunakan dalam

menyusun APBN maupun APBD, syarat dan ketentuan dalam utang Pemerintah Pusat, realisasi kewajiban kontinjensi pemerintah, dan konsekuensi kebijakan desentralisasi fiskal. Selisih antara anggaran dan realisasi untuk ketiga komponen

APBN yang terdiri dari pendapatan negara, belanja negara serta pembiayaan menunjukkan ketidakakurasian dalam penganggaran. Ketidakakurasian ini

merupakan salah satu pengukur risiko fiskal dalam penganggaran. Kebijakan Fiskal merupakan instrumen kebijakan yang digunakan untuk mengatur penerimaan dan pengeluaran negara. Dalam APBN terdapat pos penerimaan

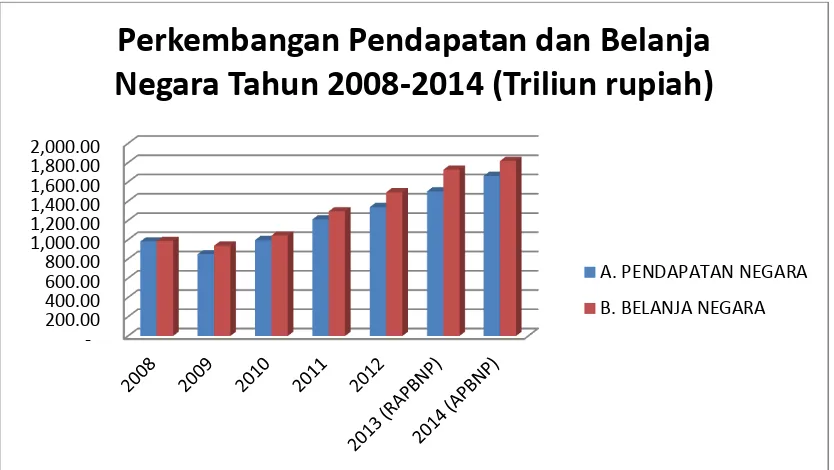

Sumber : Kementrian Keuangan Republik Indonesia.

Gambar 1. Perkembangan Pendapatan dan Belanja Negara Tahun 2008-2014 (Triliun rupiah)

Pada Gambar 1 terlihat fluktuasi total pendapatan dan belanja negara di Indonesia. Pada Tahun 2008 total pendapatan dan belanja negara jumlahnya hampir

seimbang. Namun, untuk tahun-tahun selanjutnya total pendapatan dan belanja negara mengalami fluktuasi yang cukup besar. Terlihat jelas fluktuasi total belanja

negara juga mengalami peningkatan yang cukup signifikan dari tahun 2009-2014, total belanja negara lebih besar dibandingkan dengan total pendapatan negara.

Peningkatan pendapatan negara pada kurun waktu 2008-2014 mengalami

kenaikan yang berasal dari penerimaan perpajakan dan Penerimaan Negara Bukan

Pajak (PNBP) dengan kontribusi sebesar 71,9 % dan 28,1 %. Sedangkan, peningkatan volume anggaran belanja Pemerintah Pusat dalam kurun waktu

tersebut dipengaruhi oleh faktor eksternal dan internal.

-Perkembangan Pendapatan dan Belanja

Negara Tahun 2008-2014 (Triliun rupiah)

A. PENDAPATAN NEGARA

6

Faktor eksternal yang secara signifikan mempengaruhi antara lain adalah harga minyak mentah Indonesia di pasar internasional (Indonesia Crude Price/ICP),

nilai tukar rupiah terhadap dolar Amerika Serikat, dan kondisi perekonomian global.

Sementara itu, faktor internal yang mempengaruhi pelaksanaan APBN antara lain adalah kebutuhan belanja operasional untuk penyelenggaraan pemerintahan dan

pelaksanaan langkah-langkah kebijakan dan administrasi di bidang belanja pemerintah pusat yang ditetapkan dalam APBN.

Salah satu belanja pusat yang sebagian besar dialokasikan yaitu belanja subsidi.

Belanja ini merupakan faktor pengurang terbesar terhadap fiscal space, hingga saat ini tidak ada pembatasan untuk konsumsi BBM sehingga anggaran yang

dikeluarkan pemerintah untuk subsidi BBM dan energi dapat lebih besar dari yang dianggarkan. Sehingga diupayakan dikurangi secara bertahap agar fiscal space bisa tetap terjaga, diantaranya melalui pengendalian penggunaan BBM bersubsidi

dan listrik bersubsidi.

Indonesia menerapkan kebijakan defisit anggaran, yang artinya anggaran yang

dikeluarkan oleh pemerintah lebih besar dialokasikan untuk belanja negara dibandingkan dengan penerimaan yang akan diterima oleh pemerintah baik dari

pajak maupun Penerimaan Negara Bukan Pajak (PNBP).

Defisit anggaran yang disebabkan adanya kesenjangan yang besar antara total

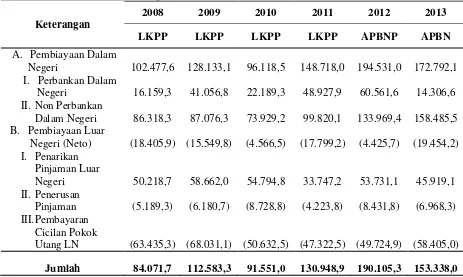

Tabel 1. Perkembangan Pembiayaan Dalam Negeri dan Luar Negeri,

Negeri 102.477,6 128.133,1 96.118,5 148.718,0 194.531,0 172.792,1 I. Perbankan Dalam

Negeri 16.159,3 41.056,8 22.189,3 48.927,9 60.561,6 14.306,6 II. Non Perbankan

Dalam Negeri 86.318,3 87.076,3 73.929,2 99.820,1 133.969,4 158.485,5 B. Pembiayaan Luar

Negeri (Neto) (18.405,9) (15.549,8) (4.566,5) (17.799,2) (4.425,7) (19.454,2) I. Penarikan

Pinjaman Luar

Negeri 50.218,7 58.662,0 54.794,8 33.747,2 53.731,1 45.919,1 II. Penerusan

Pinjaman (5.189,3) (6.180,7) (8.728,8) (4.223,8) (8.431,8) (6.968,3) III.Pembayaran

Cicilan Pokok

Utang LN (63.435,3) (68.031,1) (50.632,5) (47.322,5) (49.724,9) (58.405,0) Jumlah 84.071,7 112.583,3 91.551,0 130.948,9 190.105,3 153.338,0 Sumber : Kementrian Keuangan Republik Indonesia.

Tabel 1 menunjukkan perkembangan pembiayaan Indonesia baik dari dalam negeri maupun dari luar negeri selama tahun anggaran 2008 s.d. 2013. Dari tabel

diatas menunjukkan bahwa pembiayaan baik dari dalam maupun luar negeri mengalami fluktuasi setiap tahunnya. Untuk pembiayaan dalam negeri total

pembiayaan yang paling tinggi yaitu berada pada tahun 2012 yaitu sebesar Rp 194. 531,0 triliun. Yang diikuti dengan tahun 2013 yaitu sebesar Rp 172.792,1 triliun. Pembiayaan dalam negeri terbagi menjadi dua komponen yaitu

pembiayaan yang berasal dari perbankan dalam negeri dan non perbankan dalam negeri. Sedangkan, untuk pembiayaan luar negeri yang jumlahnya paling tinggi

8

menjadi tiga komponen yaitu terdiri dari Penarikan Pinjaman Luar Negeri, Penerusan Pinjaman, dan Pembayaran Cicilan Pokok Utang Luar Negeri.

Pembiayaan dalam negeri dan luar negeri inilah yang digunakan pemerintah untuk menutupi defisit APBN.

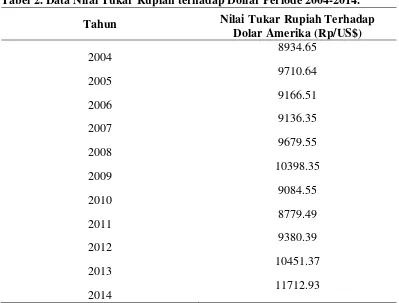

Tabel 2. Data Nilai Tukar Rupiah terhadap Dollar Periode 2004-2014.

Tahun Nilai Tukar Rupiah Terhadap

Dolar Amerika (Rp/US$)

Sumber : Bank Indonesia.

Tabel 2 menunjukkan perkembangan nilai tukar rupiah terhadap dollar Amerika (US$). Dari tahun 2004 – 2014 nilai tukar rupiah terhadap dollar Amerika

cenderung mengalami fluktuasi. Pada tahun 2004 -2012, nilai tukar cenderung mengalami fluktuasi yang berada pada Rp 9100/US$ - Rp 10.400/US$. Namun,

domestik yang cukup baik. Menguat atau melemahnya nilai tukar rupiah terhadap mata uang dollar juga akan mempengaruhi besaran pendapatan negara maupun

belanja negara.

Kebijakan ekonomi makro ekonomi nasional yang dijalankan secara konsisten

dan hati-hati mampu menahan tekanan terhadap rupiah. Kecenderungan

penguatan nilai tukar rupiah terhadap dollar disebabkan oleh masuknya kembali

investor asing di pasar domestik sejalan dengan menguatnya optimisme terhadap segera pulihnya perekonomian global.

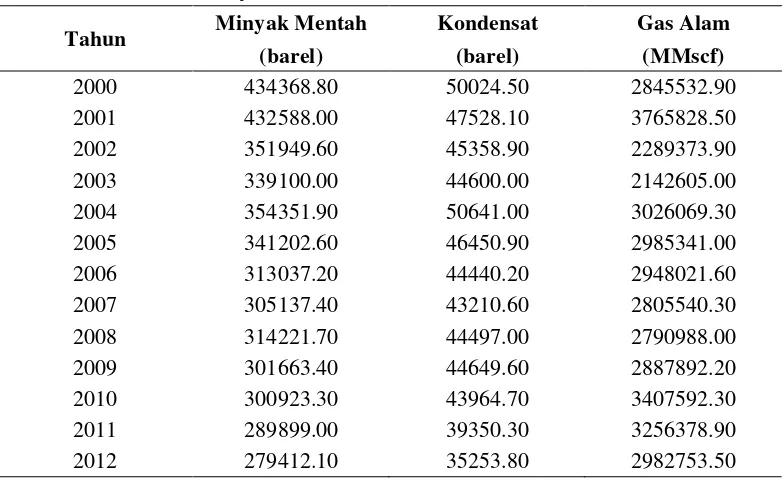

Tabel 3. Produksi Minyak Bumi dan Gas Alam, 2000-2012.

Tahun Minyak Mentah Kondensat Gas Alam

(barel) (barel) (MMscf)

2000 434368.80 50024.50 2845532.90

2001 432588.00 47528.10 3765828.50

2002 351949.60 45358.90 2289373.90

2003 339100.00 44600.00 2142605.00

2004 354351.90 50641.00 3026069.30

2005 341202.60 46450.90 2985341.00

2006 313037.20 44440.20 2948021.60

2007 305137.40 43210.60 2805540.30

2008 314221.70 44497.00 2790988.00

2009 301663.40 44649.60 2887892.20

2010 300923.30 43964.70 3407592.30

2011 289899.00 39350.30 3256378.90

2012 279412.10 35253.80 2982753.50

Sumber : Badan Pusat Statistik (BPS).

Berdasarkan data yang diperoleh dari BPS menunjukkan fluktuasi total produksi minyak bumi dan gas alam pada tahun 2000-2012. Produksi Minyak Mentah

terbagi menjadi 3 kategori yaitu minyak bumi, kondensat dan gas alam. Pada minyak bumi total produksi setiap tahunnya mengalami penurunan hingga pada

10

Sedangkan, untuk kondensat dan gas alam total produksi keduanya cenderung mengalami fluktuasi untuk setiap tahunnya.

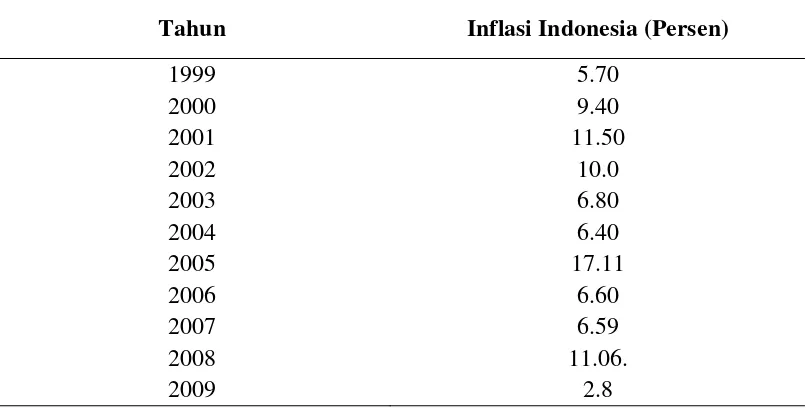

Tabel 4. Data Inflasi Indonesia Atas Dasar Harga Konstan, 1999-2011.

Tahun Inflasi Indonesia (Persen)

1999 5.70

Sumber : Bank Indonesia

Tabel 4 menunjukkan pertumbuhan laju inflasi dari tahun 1999 – 2009. Yaitu inflasi dari tahun 1999-2001 mengalami peningkatan. Kemudian pada tahun-tahun

selanjutnya tingkat inflasi di Indoensia mengalami fluktuasi. Dimana pada tahun 2005 menunjukkan bahwa pada tahun tersebut mengalami inflasi yang cukup

tinggi dan pada tahun 2008 inflasi kembali meningkat yang disebabkan adanya krisis keuangan global yang berdampak kepada perekonomian Indonesia.

Dengan tidak menentunya asumsi-asumsi ekonomi makro yang juga dipengaruhi

oleh keadaan perekonomian global dapat menimbulkan tekanan tersendiri untuk perekonomian Indonesia yang telah disusun dalam Anggaran Pendapatan dan

Tekanan fiskal yang terjadi inilah yang menimbulkan terjadinya risiko fiskal.

Risiko fiskal yang tidak dapat diantisipasi dengan baik akan membebani anggaran

dan mempengaruhi target pertumbuhan ekonomi dengan cakupan dan kedalaman

efek yang berbeda antara negara maju dengan negara sedang berkembang. Risiko

fiskal yang terjadi pada negara-negara maju akan menimbulkan beban pada

anggaran dan berpeluang menghambat pertumbuhan ekonomi. Pada

negara-negara berkembang implikasinya lebih berat. Menurut Kuncoro (2011) terjadinya

risiko fiskal yang membebani anggaran akan menjalar dengan cepat pada

perekonomian secara keseluruhan, mendorong pelarian modal (capital outflow),

dan bahkan mengubah arah pertumbuhan ekonomi. Lebih jauh, pada

negara-negara berkembang dengan kelembagaan ekonomi yang masih lemah, ekspektasi

terjadinya risiko fiskal akan mempengaruhi perilaku agen-agen ekonomi sehingga

berpeluang menghambat pertumbuhan ekonomi kendati risiko fiskal tersebut

belum terjadi sesungguhnya.

B. PERMASALAHAN

Berdasarkan latar belakang yang telah diuraikan diatas maka permasalahan dalam

penelitian ini adalah dari keenam asumsi dasar ekonomi makro yang terdiri dari pertumbuhan ekonomi, nilai tukar rupiah, inflasi, harga minyak mentah Indonesia, suku bunga SPN 3 bulan dan lifting minyak bumi ”Faktor-faktor apa saja yang

12

C. TUJUAN PENELITIAN

Tujuan Penelitian ini adalah untuk Mengetahui dan mendeskripsikan faktor-faktor

apa saja yang paling menimbulkan risiko fiskal di Indonesia dari keenam indikator asumsi dasar ekonomi makro.

D. KERANGKA PEMIKIRAN

Kebijakan fiskal merupakan salah satu instrumen kebijakan ekonomi makro yang

memiliki peranan yang sangat penting dan strategis dalam mencapai berbagai tujuan ekonomi dan sosial, yaitu stabilitas ekonomi, pertumbuhan ekonomi yang berkelanjutan, dan mengurangi pengangguran. Indonesia menggunakan kebijakan

fiskal yang ekspansif dengan menggunakan sistim defisit anggaran. Kebijakan fiskal ekspansif dengan sistim defisit anggaran ini bertujuan untuk meningkatkan

permintaan agregat di dalam perekonomian Indonesia. (Nanga: 2005)

Kebijakan fiskal menurut Rahayu (2010) adalah suatu kebijakan ekonomi dalam rangka mengarahkan kondisi perekonomian menjadi lebih baik dengan jalan

mengubah penerimaan dan pengeluaran pemerintah. Sehingga, untuk mengarahkan kondisi perekonomian di Indonesia diperlukan anggaran yang

digunakan untuk menggambarkan perkiraan dari penerimaan dan pengeluaran negara dalam jangka waktu tertentu yang tergambar pada Anggaran Pendapatan dan Belanja Negara (APBN).

Indikator-indikator inilah yang menjadi dasar pemerintah untuk menentukan berapa besar perkiraan maupun realisasi yang akan diterima dari penerimaan dan

belanja negara. Karena enam indikator-indikator tersebut akan berpengaruh kepada total penerimaan dan belanja negara.

Kesinambungan fiskal erat kaitannya dengan risiko fiskal. Menurut Widodo

Ramadyanto (2013) dari sudut pandang risiko fiskal, APBN yang baik adalah APBN yang mempunyai ketahanan fiskal (fiscalsustainability) yang baik. Menurut Nota Keuangan dan APBN 2014 salah satu penyebab munculnya risiko

fiskal adalah perubahan asumsi ekonomi makro atau selisih antara besaran asumsi/target dasar ekonomi makro yang digunakan dalam penyusunan anggaran

dengan realisasi anggaran yang terjadi sehingga mengakibatkan terjadinya perbedaan antara target defisit dengan realisasinya.

Saat defisit anggaran terjadi dan mengalami kenaikan dari tahun sebelumnya dikhawatirkan kondisi perekonomian Indonesia tidak memiliki ketahanan fiskal

14

Gambar 2. Kerangka Pemikiran

Risiko Fiskal

Realisasi APBN Indikator-Indikator Asumsi Dasar Ekonomi Makro :

1. Pertumbuhan Ekonomi 2. Nilai Tukar Rupiah 3. Tingkat Inflasi

4. Harga Minyak Mentah Indonesia (Indonesian Crude Oil Price/ICP)

5. Suku Bunga Perbendaharaan Negara (SPN) 3 bulan 6. Lifting Minyak

APBN

II. TINJAUAN PUSTAKA

A. Kebijakan Fiskal

1. Pengertian Kebijakan Fiskal

Menurut Nanga (2005) kebijakan fiskal (fiscal policy) atau disebut juga kebijakan anggaran (budgetary policy) adalah kebijakan yang dilakukan oleh pemerintah

melalui manipulasi instrumen fiskal seperti pengeluaran pemerintah (G) dan/ atau pajak (T) yang ditujukan untuk mempengaruhi tingkat permintaan agregat di dalam perekonomian.

Kebijakan fiskal juga dapat dikatakan sebagai salah satu kebijakan ekonomi

makro yang sangat penting dalam rangka :

1. Membantu memperkecil fluktuasi dari siklus usaha

2. Mempertahankan pertumbuhan ekonomi yang sustainable, kesempatan kerja yang tinggi

3. Membebaskan dari inflasi yang tinggi atau bergejolak

Ketiga poin di atas terlihat bahwa arah kebijakan fiskal memang diarahkan untuk menstabilkan ekonomi makro. Dalam perkembangan terakhir, kebijakan fiskal

16

melalui pengeluaran dan pendapatan (berupa pajak) pemerintah. Dari sisi pajak jika mengubah tarif pajak yang berlaku akan berpengaruh pada ekonomi. Jika

pajak diturunkan maka kemampuan daya beli masyarakat akan meningkat dan industri akan dapat meningkatkan jumlah output. Dan sebaliknya, kenaikan pajak akan menurunkan daya beli masyarakat serta menurunkan output industri secara

umum. Perubahan tingkat dan komposisi pajak dan pengeluaran pemerintah dapat mempengaruhi variabel-variabel seperti permintaan agregat dan tingkat aktivitas

ekonomi, pola persebaran sumber daya, distribusi pendapatan.

Kebijakan fiskal dapat dibedakan ke dalam kebijakan fiskal aktif atau diskresioner

(discretionary fiscal policy) dan kebijakan fiskal yang pasif atau nondiskresioner (nondiscretionary fiscal policy). Kebijakan fiskal diskresioner adalah kebijakan dimana pemerintah melakukan perubahan tingkat pajak atau program-program pengeluarannya, dan hal ini dapat bersifat ekspansif (expansionary fiscal policy)

ataupun kontraktif (contractionary fiscal policy) kebijakan fiskal ekspansif adalah kebijakan fiskal yang dilakukan melalui peningkatan pengeluaran pemerintah (G) dan/atau penerimaan pajak (T), dengan tujuan untuk meningkatkan permintaan

agregat di dalam perekonomian. Sedangkan kebijakan fiskal yang kontraktif adalah kebijakan fiskal yang dilakukan melalui pengeluaran pemerintah (G)

dan/atau peningkatan penerimaan pajak (T) dengan tujuan untuk menurunkan tingkat permintaan agregat di dalam perekonomian.

Kebijakan memiliki dua prioritas, yang pertama adalah mengatasi defisit

Anggaran Pendapatan dan Belanja Negara (APBN) dan masalah-masalah APBN lainnya. Defisit APBN terjadi apabila penerimaan pemerintah lebih kecil dari

yang terkait dengan antara lain ; pertumbuhan ekonomi, tingkat inflasi, kesempatan kerja dan neraca pembayaran. (Tulus TH Tambunan, 2006)

Sedangkan, kebijakan fiskal terdiri dari perubahan pengeluaran pemerintah atau

perpajakan dengan tujuan untuk mempengaruhi besar serta susunan permintaan agregat. Indikator yang biasa dipakai adalah budget defisit yakni selisih antara

pengeluaran pemerintah (dan juga pembayaran transfer) dengan penerimaan terutama dari pajak. (Norpin, Ph. D. 1987)

Dari sisi pajak jelas jika mengubah tarif pajak yang berlaku akan berpengaruh pada ekonomi. Jika pajak diturunkan maka kemampuan daya beli masyarakat

akan meningkat dan industri akan dapat meningkatkan jumlah output. Sebaliknya kenaikan pajak akan menurunkan daya beli masyarakat serta menurunkan output

industri secara umum.

Menurut teori ekonomi publik, fungsi ekonomi pemerintah terdiri dari 3 fungsi yaitu (Musgrave,1984):

1. Alokasi

Fungsi alokasi sangat terkait erat dengan kewenangan utama bagi pemerintah daerah karena menyangkut alokasi sumber-sumber ekonomi kepada

masyarakat. Alokasi kepada masyarakat tersebut terutama terhadap barang publik yang nilainya relatif sangat besar tetapi swasta tidak dapat

18

2. Distribusi

Adalah peran pemerintah dalam perekonomian dalam mendistribusikan

sumber-sumber ekonomi (pendapatan) kepada seluruh masyarakat. Jadi dalam hal ini pemerintah menjamin bahwa seluruh golongan masyarakat dapat mengakses sumber ekonomi dan mendapatkan penghasilan yang layak.

Fungsi distribusi ini memiliki keterkaitan erat dengan pemerataan kesejahteraan masyarakat secara proporsional dalam rangka mendorong

tercapainya pertumbuhan ekonomi yang optimal.

3. Stabilisasi

Adalah peran pemerintah dalam menjamin dan menjaga stabilisasi

perekonomian secara makro (agregat) misalnya mengendalikan laju inflasi, keseimbangan neraca pembayaran, pertumbuhan dan lain-lain. Oleh karena itu, fungsi ini berkaitan erat dengan fungsi variabel ekonomi makro dengan

berbagai instrumen kebijakan moneter dan kebijakan fiskal.

Kebijakan fiskal merujuk pada kebijakan yang dibuat pemerintah untuk

mengarahkan ekonomi suatu Negara melalui pengeluaran dan pendapatan (berupa pajak) pemerintah. Berdasarkan dari beberapa teori dan pendapat yang dijelaskan

diatas dapat disimpulkan bahwa kebijakan fiskal adalah suatu kebijakan ekonomi yang dilakukan oleh pemerintah dalam pengelolaan keuangan Negara untuk

2. Tujuan Kebijakan Fiskal

Pada dasarnya, kebijakan fiskal bertujuan untuk mempengaruhi jumlah total

pengeluaran masyarakat, pertumbuhan ekonomi dan jumlah seluruh produksi masyarakat, banyaknya kesempatan kerja dan pengangguran, tingkat harga umum dan inflasi, serta menstabilkan perekonomian dengan cara mengontrol tingkat

bunga dan jumlah uang beredar.

Menurut John. F. Due (1968) tujuan dari kebijakan fiskal, yaitu :

a. Untuk meningkatkan produksi nasional (PDB) dan pertumbuhan ekonomi atau memperbaiki keadaan ekonomi.

b. Untuk memperluas lapangan kerja dan mengurangi pengangguran atau

mengusahakan kesempatan kerja (mengurangi pengangguran), dan menjaga kestabilan harga-harga secara umum.

c. Untuk menstabilkan harga-harga barang secara umum, khususnya mengatasi inflasi.

Dengan kata lain, kebijakan fiskal mengusahakan peningkatan kemampuan

pemerintah dalam rangka meningkatkan kesejahteraan rakyat dengan cara menyesuaikan pengeluaran dan penerimaan pemerintah.

Sehingga dapat disimpulkan bahwa kebijakan fiskal membawa pengaruh bagi

perekonomian. Adapun pengaruh-pengaruhnya, antara lain :

1. Pemerintah menggunakan kebijakan fiskal untuk mencapai tujuan-tujuan

seperti inflasi yang rendah dan tingkat pengangguran yang rendah.

2. Berdasarkan teori ekonomi Keynesian, kenaikan belanja pemerintah sehingga

20

(AD = C + G + I + X – M) dan mengurangi pengangguran pada saat terjadi resesi/depresi ekonomi.

3. Ketika terjadi inflasi, pemerintah harus mengurangi defisit (atau menerapkan anggaran surplus) untuk mengendalikan inflasi dan menurunkan daya beli masyarakat.

B. Pertumbuhan Ekonomi

Secara Umum, pertumbuhan ekonomi didefinisikan sebagai peningkatan dalam kemampuan dari suatu perekonomian dalam memproduksi barang-barang dan jasa-jasa. Dengan kata lain, pertumbuhan ekonomi lebih menunjuk pada

perubahan yang bersifat kuantitatif (quantitative change) dan biasanya diukur dengan menggunakan data produk domestik bruto (GDP), atau pendapatan atau

output perkapita. Produk domestik bruto (GDP) adalah total nilai pasar (total market value) dari barang-barang akhir dan jasa-jasa (final goods and

services)yang dihasilkan di dalam suatu perekonomian selama kurun waktu tertentu.

C. Nilai Tukar (Kurs)

Salah satu faktor yang mempengaruhi aliran barang, jasa dan modal antara Indonesia dan luar negeri adalah nilai tukar rupiah (kurs) terhadap mata uang

asing. Menurut Sukirno, (2008), nilai tukar (kurs) adalah merupakan banyaknya uang dalam negeri yang diperlukan untuk membeli satu unit mata uang asing.

antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut.

Perubahan nilai tukar yang terjadi dapat menyebabkan peningkatan atau

penurunan nilai mata uang domestik terhadap mata uang asing yang diistilahkan

sebagai berikut:

1. Depresiasi adalah peningkatan harga mata uang asing di dalam negeri. Atau

menurunnya nilai mata uang domestik dikaitkan dengan mata uang asing, yang disebabkan karena mekanisme pasar. Istilah lain yang menunjukkan penurunan nilai mata uang domestik terhadap mata uang asing adalah Devaluasi.

Devaluasi adalah peningkatan harga mata uang asing di dalam negeri. Atau menurunnya nilai mata uang domestik dikaitkan dengan mata uang asing, yang

dilakukan dengan sengaja oleh pemerintah melalui kebijakan moneter. 2. Apresiasi adalah penurunan harga mata uang asing di dalam negeri. Atau

meningkatnya nilai mata uang domestik dikaitkan dengan mata uang asing.

Istilah lain yang menunjukkan peningkatan nilai mata uang domestik terhadap mata uang asing adalah Revaluasi. Revaluasi adalah penurunan harga mata uang asing di dalam negeri. Atau meningkatnya nilai mata uang domestik

22

Menurut Kuncoro (1996; 27) dalam penelitian Triyono (2008) pada dasarnya terdapat lima jenis sistem kurs utama yang berlaku yaitu:

1. Sistem kurs mengambang (floating exchang rate),

Sistem kurs mengambang, kurs ditentukan oleh mekanisme pasar dengan atau tanpa adanya campur tangan pemerintah dalam upaya stabilisasi melalui

kebijakan moneter apabila ada terdapat campur tangan pemerintah maka sistem ini termasuk mengambang terkendali (managed floating exchange

rate).

2. Sistem Kurs tertambat (pegged ex-change rate),

Pada sistem kurs tertambat, suatu negara menambatkan nilai mata uangnya

dengan sesuatu atau sekelompok mata uang negara lainnya yang merupakan negara mitra dagang utama dari negara yang bersangkutan, ini berarti mata

uang negara tersebut bergerak mengikuti mata uang dari negara yang menjadi tambatannya.

3. Sistem kurs tertambat merangkak (crawling pegs),

Sistem kurs tertambat merangkak, di mana negara melakukan sedikit perubahan terhadap mata uangnya secara periodik dengan tujuan untuk bergerak ke arah suatu nilai tertentu dalam rentang waktu tertentu.

Keuntungan utama dari sistem ini adalah negara dapat mengukur

penyelesaian kursnya dalam periode yang lebih lama jika di banding dengan

system kurs terambat.

4. Sistem kurs sekeranjang mata uang (basket of currencies),

dalam sekeranjang mata uang. Mata uang yang di masukan dalam keranjang biasanya ditentukan oleh besarnya peranannya dalam mem-

biayai perdagangan negara tertentu.. 5. Sistem kurs tetap (fixed ex-change rate)

Sistem kurs tetap, dimana negara menetapkan dan mengumumkan suatu kurs

tertentu atas mata uangnya dan menjaga kurs dengan cara membeli atau menjual valas dalam jumlah yang tidak terbatas dalam kurs tersebut.

Faktor-faktor yang mempengaruhi Nilai tukar (Kurs), adalah: 1. Perubahan Citarasa Masyarakat

Citarasa masyarakat mempengaruhi corak konsumsi mereka. Perubahan citarasa masyarakat akan mengubah konsumsi mereka terhadap barang-barang

yang diproduksi maupun yang di impor. Perbaikan kualitas barang-barang dalam negeri menyebabkan keinginan mengimpor berkurang sehingga ekspor akan meningkat. Sedangkan, perbaikan kualitas barang-barang impor

menyebabkan kecenderungan impor meningkat. Perubahan-perubahan ini akan mempengaruhi permintaan dan penawaran valuta asing.

2. Perubahan Harga Barang Ekspor Dan Impor

Harga suatu barang merupakan salah satu faktor penting dalam pengambilan keputusan apakah suatu barang akan diimpor atau diekspor. Barang-barang

dalam negeri yang dapat dijual dengan harga yang relatif murah akan menaikkan ekspor dan apabila harganya naik maka ekspor akan berkurang.

harga-24

harga barang ekspor dan impor akan menyebabkan perubahan penawaran dan permintaan atas mata uang asing negara tersebut.

3. Kenaikan Harga Umum (Inflasi)

Inflasi yang berlaku pada umumnya cenderung akan menurunkan nilai suatu valuta asing. Hal tersebut terjadi disebabkan efek inflasi sebagai berikut :

a. Inflasi menyebabkan harga di dalam negeri lebih mahal dari harga-harga di luar negeri oleh sebab itu inflasi cenderung menambah impor.

Keadaan ini akan menyebabkan permintaan ke valuta asing bertambah. b. Inflasi menyebabkan harga-harga barang ekspor menjadi lebih mahal, oleh

karena itu inflasi cenderung mengurangi ekspor. Keadaan ini dapat

menyebabkan penawaran atas valuta asing berkurang maka harga valuta asing akan bertambah atau dengan kata lain herga mata uang negara yang

mengalami inflasi merosot.

4. Perubahan Suku Bunga Dan Tingkat Pengembalian Investasi

Suku bunga dan tingkat pengembalian investasi yang rendah cenderung akan

menyebabkan modal dalam negeri mengalir ke luar negeri. Sedangkan suku bunga dan tingkat pengembalian investasi yang tinggi akan menyebabkan modal luar negeri masuk ke negara tersebut. Nilai mata uang suatu negara akan

merosot apabila lebih banyak modal negara yang dialirkan ke luar negeri karena suku bunga dan tingkat pengembalian investasi yang lebih tinggi di

negara-negara lain. 5. Pertumbuhan Ekonomi

D. Inflasi

Inflasi (Inflation) adalah suatu gejala dimana tingkat harga umum mengalami

kenaikan secara terus menerus. Menurut Venieris dan Sebold (1978 : 603) dalam Nanga (2005), mendefinisikan inflasi sebagai suatu kecenderungan meningkatnya tingkat harga umum secara terus menerus sepanjang waktu (a sustained tendency

for the general level of prices to rise over time). Kenaikan dalam harga barang dan jasa yang biasa terjadi jika permintaan bertambah dibandingkan dengan

jumlah penawaran atau persediaan barang di pasar, dalam hal ini lebih banyak uang yang beredar yang digunakan untuk membeli barang dibanding dengan jumlah barang dan jasa. Inflasi juga merupakan cerminan dari peristiwa ekonomi

dan mempengaruhi banyak aspek dalam perekonomian Indonesia. Kenaikan tekanan inflasi telah mempengaruhi daya beli masyarakat sehingga indikasi

perlambatan ekspansi ekonomi domestik semakin kuat. Akibatnya ketidakpastian dan risiko perekonomian meningkat. Upaya untuk mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat harus dilakukan tentunya

dengan tetap menjada kestabilan inflasi pada tingkat yang rendah.

Peningkatan laju inflasi disebabkan oleh depresiasi nilai tukar rupiah dan krisis ekonomi yang membuat sentimen konsumen dan ekspektasi terhadap inflasi.

Namun demikian, penyumbang inflasi yang terbesar adalah kelompok barang yang tergolong barang konsumsi dan barang musiman.

Beberapa penyebab inflasi terjadi diantaranya, yaitu :

26

inflasi terjadi karena semakin besar jumlah uang yang beredar di dalam negeri akibat penerimaan devisa.

2. Inflasi disebabkan oleh sektor penerimaan dan pengeluaran negara. Sektor penerimaan dan pengeluaran suatu negara yang defisit menjadi penyebab inflasi. Karena pengeluaran pemerintah lebih besar dari penerimaannya, maka

untuk menutupi keadaan tersebut akan dilakukan dengan mengeluarkan uang baru yang menimbulkan tekanan inflasi.

3. Inflasi disebabkan oleh sektor swasta. Pengeluaran kredit dalam jumlah yang cukup besar untuk memenuhi permintaan kredit swasta dapat juga

menyebabkan terjadinya inflasi.

Menurut Nanga (2005) Inflasi yang terjadi di dalam suatu perekonomian memiliki beberapa dampak atau akibat, yaitu :

1. Inflasi dapat mendorong terjadinya redistribusi pendapatan diantara anggota

masyarakat atau yang sering disebut dengan efek redistribusi dari inflasi

(redistribution effect of inflation).

2. Inflasi dapat menyebabkan penurunan dalam efisiensi ekonomi (economic

efficiency)

3. Inflasi juga dapat menyebabkan perubahan-perubahan di dalam output dan

kesempatan kerja (employment).

4. Inflasi dapat menciptakan suatu lingkungan yang tidak stabil (unstable

Menurut Sadono Sukirno (2008) inflasi dibedakan menjadi tiga bentuk, yaitu : 1. Inflasi Tarikan Permintaan (Demand Pull Inflation)

Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Atau dengan kata lain inflasi tarikan

permintaan (demand pull inflation) ini disebabkan karena permintaan masyarakat akan berbagai barang dan jasa terlalu kuat. Inflasi tarikan

permintaan dapat berlaku pada masa perang atau ketidakstabilan politik yang terus-menerus. Dalam masa seperti ini pemerintah akan berbelanja melebihi pajak yang dipungutnya, sehingga untuk membiayai kelebihan pengeluaran

tersebut pemerintah akan mencetak uang atau meminjam. Pengeluaran pemerintah yang berlebihan tersebut menyebabkan permintaan agregat akan

melebihi kemampuan ekonomi tersebut dalam menyediakan barang dan jasa. 2. Inflasi dorongan biaya (cost-push inflation)

Inflasi dorongan biaya (cost-push inflation) atau sering disebut inflasi sisi

penawaran (supply-side inflation) atau inflasi karena guncangan penawaran

(supply-shock inflation) adalah inflasi yang terjadi akibat dari adanya kenaikan biaya produksi yang pesat dibandingkan dengan produktivitas dan

efisiensi, yang menyebabkan perusahaan mengurangi supply barang dan jasa mereka ke konsumen. Atau inflasi sisi penawaran adalah inflasi yang terjadi

sebagai akibat dari adanya restriksi atau pembatasan terhadap penawaran dari satu atau lebih sumberdaya, atau inflasi yang terjadi apabila harga dari satu

28

3. Inflasi Permintaan dan Penawaran

Inflasi ini disebabkan kenaikan di sisi permintaan dan sisi penawaran.

Timbulnya inflasi karena antara pelaku permintaan dan penawaran yang tidak seimbang, artinya jika permintaan barang bertambah sementara penyediaan barang mengalami kekurangan.

Menurut tingkat keparahannya, inflasi meliputi :

1. Inflasi Ringan (Creeping Inflation)

Inflasi yang tingkatannya masih di bawah 10% setahun 2. Inflasi Sedang

Inflasi yang tingkatannya berada di antara 10%-30% setahun 3. Inflasi Berat

Inflasi yang tingkatannya berada di antara 30%-100% setahun 4. Hiper Inflasi

Inflasi yang tingkat keparahannya berada di atas 100% setahun

Menurut McKinnon (1973) juga mengemukakan tentang dampak atau akibat inflasi bahwa inflasi cenderung memperendah tingkat bunga riil, menyebabkan

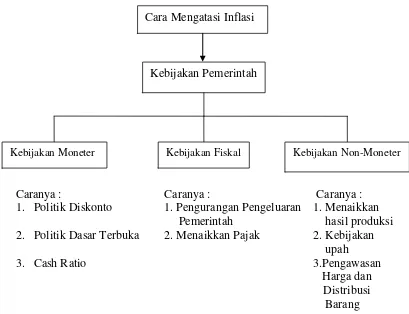

Caranya : Caranya : Caranya : 1. Politik Diskonto 1. Pengurangan Pengeluaran 1. Menaikkan

Pemerintah hasil produksi 2. Politik Dasar Terbuka 2. Menaikkan Pajak 2. Kebijakan

upah

3. Cash Ratio 3.Pengawasan

Harga dan Distribusi Barang

Gambar 3. Kebijakan Pemerintah dalam Pengendalian Inflasi

Kebijakan Pemerintah dalam Mengatasi Inflasi

Dalam mengatasi Inflasi terdapat beberapa kebijakan yang dilakukan oleh

pemerintah yang menyangkut bidang moneter, fiskal dan non moneter, antara lain:

1. Kebijakan Moneter adalah kebijakan yang bertujuan untuk meningkatkan pendapatan nasional dengan cara mengubah jumlah uang yang beredar. Penyebab inflasi di antaranya jumlah uang yang beredar terlalu banyak

sehingga dengan kebijakan ini diharapkan jumlah uang yang beredar dapat dikurangi menuju kondisi normal. Kebijakan dalam bidang moneter, yaitu meliputi :

Cara Mengatasi Inflasi

Kebijakan Pemerintah

30

a. Politik diskonto yang bertujuan untuk menaikkan tingkat bunga karena dengan bunga kredit tinggi maka aktivitas ekonomi yang menggunakan

dana pinjaman akan tertahan karena modal pinjaman menjadi mahal. b. Politik pasar terbuka dilakukan dengan cara menawarkan surat berharga

ke pasar modal.

c. Cash ratio yaitu cadangan yang diwajibkan oleh Bank Sentral kepada bank-bank umum yang besarnya tergantung pada keputusan dari bank

sentral/pemerintah.

2. Kebijakan fiskal adalah kebijakan yang berhubungan dengan finansial pemerintah. Bentuk dari kebijakan fiskal antara lain :

a. Pengurangan pengeluaran pemerintah, sehingga pengeluaran keseluruhan dalam perekonomian bisa dikendalikan.

b. Menaikkan pajak, akan mengakibatkan penerimaan uang masyarakat akan berkurang dan ini berpengaruh pada daya beli masyarakat yang menurun, dan tentunya permintaan akan barang dan jasa yang bersifat

konsumtif akan berkurang.

E. Harga Minyak Mentah Indonesia (Indonesia Crude Oil Price)

Perilaku harga minyak mentah (crude oil prices) tidak berbeda dengan komoditi

lain mengalami fluktuasi. Perilaku harga minyak tunduk kepada hukum pasar (market mechanism), yaitu sangat terpengaruh dengan kondisi permintaan dan penawaran (demand and supply mechanism). Pengaruh demand-supply ini

merupakan faktor fundamental yang menentukan pergerakan harga minyak. Selain itu, faktor-faktor lain yang bersifat nonfundamental adalah peningkatan harga

minyak didorong oleh tindakan spekulasi di pasar komoditi, khususnya minyak.

Bagi Indonesia, dampak kenaikan harga minyak mentah di pasar internasional dapat dilihat dari dua aspek, yaitu neraca pembayaran (balance of payments) dan

anggaran negara. Dari perspektif neraca pembayaran, kenaikan harga minyak akan mendorong naiknya nilai ekpor minyak dan gas, dengan asumsi (ceteris paribus) volume ekspor tidak mengalami perubahan. Sedangkan, jika dilihat dari perspektif

anggaran negara, kenaikan harga minyak ibarat pisau bermata dua. Di satu sisi, naiknya harga minyak mentah dunia, yang biasanya diikuti pula dengan naiknya harga minyak mentah Indonesia (Indonesia Crude Oil Price/ICP) menyebabkan

terjadi peningkatan pada beberapa pos belanja negara.

F. Suku Bunga SPN 3 bulan

Sertifikat Bank Indonesia (SBI) yang awalnya merupakan instrumen untuk melakukan operasi moneter, ternyata dalam perkembangannya digunakan juga

sebagai instrumen investasi baik pihak domestik maupun asing.

Sejak November tahun 2010 Bank Indonesia sudah tidak lagi menyelenggarakan

32

pemerintah menerbitkan Surat Perbendaharaan Negara (SPN) yang memiliki sistim pelelangannya serta ketentuan dan persyaratan (terms and condition ) yang

setara dengan SBI 3 bulan. Di dalam APBN 2011, suku bunga SPN 3 bulan digunakan sebagai salah satu asumsi dalam menghitung postur APBN 2011, terutama untuk menghitung beban pembayaran bunga utang dalam negeri. Suku

bunga SPN 3 bulan ini selanjutnya akan menggantikan suku bunga SBI 3 bulan sebagai asumsi dasar perhitungan pembayaran bunga utang di dalam APBN 2011.

Suku bunga SPN 3 bulan dipengaruhi oleh faktor internal yang meliputi inflasi dan faktor eksternal terdiri dari aliran modal masuk (capital inflow) dan kenaikan tingkat suku bunga global.

G. Lifting Minyak Bumi

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 79 tahun 2012 lifting minyak adalah sejumlah minyak bumi yang tersedia untuk dijual atau dibagi di titik penyerahan (custody transfer point). Total Lifting merupakan

jumlah keseluruhan minyak bumi dan/atau gas bumi yang terdiri dari jumlah

Lifting dari suatu wilayah kerja yang merupakan hak negara dan hak kontraktor. Pemerintah membutuhkan minyak bumi dan/atau gas bumi untuk keperluan

pemenuhan kebutuhan dalam negeri, pembayaran Pajak Penghasilan dapat berupa volume minyak bumi dan/atau gas bumi dari bagian kontraktor. Saat kondisi

Lifting minyak dalam negeri menurun diikuti dengan tren meningkatnya impor minyak nasional. Akibat yang ditimbulkan dari meningkatnya harga minyak

H. Anggaran Pendapatan Dan Belanja Negara (APBN)

Menurut Sri Rahayu (2010) Anggaran Pendapatan dan Belanja Negara (APBN)

merupakan wujud pengelolaan keuangan negara yang setiap tahunnya ditetapkan dengan undang-undang, dan di dalamnya terdiri atas anggaran pendapatan, anggaran belanja dan pembiayaan.

Tujuan Penyusunan APBN adalah sebagai pedoman pendapatan dan

pembelanjaan negara dalam melaksanakan tugas kenegaraan untuk meningkatkan produksi dan kesempatan kerja, dalam rangka meningkatkan pertumbuhan

ekonomi dan kemakmuran masyarakat.

Pada dasarnya dalam penyusunan APBN, pemerintah menggunakan 6 indikator perekonomian makro, yaitu :

a. Pertumbuhan Ekonomi tahunan (%) b. Inflasi (%)

c. Nilai Tukar Rupiah per USD

d. Suku Bunga Surat Perbendaharaan Negara (SPN) 3 Bulan (%) e. Harga Minyak Indonesia (USD/barel)

f. Produksi minyak Indonesia (barel/hari)

APBN disusun sesuai dengan kebutuhan penyelenggaraan pemerintah negara dan kemampuan dalam menghimpun pendapatan negara. Dalam menyusun APBN

dimaksud, diupayakan agar belanja operasional tidak melampaui pendapatan dalam tahun anggaran yang bersangkutan.

Pengendalian jumlah kumulatif defisit APBN dan APBD, serta jumlah kumulatif

34

Tahun 2003, yang mulai berlaku 5 April 2003, pembuatannya berdasarkan pertimbangan :

a. Bahwa dalam rangka mencapai dan menjaga kestabilan ekonomi makro diperlukan kinerja fiskal yang sehat dan berkesinambungan.

b. Bahwa dalam mewujudkan kinerja fiskal yang sehat dan berkesinambungan

perlu dilakukan pengendalian jumlah kumulatif defisit Anggaran Pendapatan dan Belanja Negara (APBN), dan Anggaran Pendapatan dan Belanja Daerah

(APBD), serta jumlah kumulatif pinjaman pemerintah pusat dan pemerintah daerah.

c. Bahwa untuk menjaga agar penyusunan APBN dan APBD dilakukan sesuai

dengan kemampuan keuangan negara.

Agar defisit anggaran atau jumlah pinjaman tidak membawa dampak negatif terhadap kestabilan ekonomi dalam jangka pendek dan jangka menengah, baik

defisit maupun total pinjaman perlu untuk dikendalikan.

Berdasarkan kaidah-kaidah yang baik dalam bidang pengelolaan fiskal, jumlah kumulatif defisit APBN dan APBD dibatasi sebagai berikut :

a. Jumlah kumulatif defisit APBN dan APBD dibatasi tidak melebihi 3% (tiga

persen) dari PDB tahun bersangkutan.

b. Jumlah kumulatif pinjaman pemerintah pusat dan pemerintah daerah dibatasi

I. Risiko Fiskal

Menurut Cebotari, Alliona, dkk. (2008) mendefinisikan bahwa risiko fiskal

merupakan sebagai kemungkinan penyimpangan atas variabel-variabel fiskal dari apa yang sebelumnya diperkirakan pada saat penyusunan anggaran maupun pada waktu penyusunan perkiraan lainnya. Sementara itu, dalam buku Government at

Risk, Brixi, Hanna Polackova dan Allen Shick (2002) mendefinisikan risiko fiskal sebagai sumber tekanan finansial yang kemungkinan dihadapi oleh pemerintah di

masa depan. Risiko fiskal dapat terjadi akibat peristiwa yang tidak tentu. Risiko fiskal kerap kali dihubungkan dengan kewajiban kontinjensi pemerintah.

Sedangkan menurut pendapat Allen Shick mendefinisikan risiko fiskal sebagai

kontinjensi atas pendapatan dan belanja dalam peristiwa masa depan yang tidak pasti.

Pertumbuhan penduduk telah menjadi faktor yang menekan naiknya biaya

penyelenggaraan layanan umum dan pemerintahan. Dengan meningkatnya

pengeluaran pemerintah yang harus menyediakan barang publik lebih banyak lagi, seperti terminal, stasiun, transportasi kota, rumah sakit, jalan dan pengeluaran

pemerintah di bidang lainnya. Dengan demikian, Pemerintah memerlukan peningkatan lebih banyak lagi anggaran guna menyediakan berbagai keperluan

tersebut. Peningkatan tersebut bisa jadi merupakan salah satu sumber terjadinya tekanan fiskal. Tekanan fiskal ini yang menjadi pemicu terjadinya risiko fiskal. Berasal dari pemahaman tersebut maka risiko fiskal dapat didefinisikan sebagai “

a source of financial stress that could face a government in the future (Polackova

36

risiko fiskal adalah sumber-sumber yang menyebabkan terjadinya tekanan keuangan yang mungkin dihadapi pemerintah pada masa yang akan datang.

Dalam subbab Risiko Fiskal dalam Nota Keuangan dan APBN Tahun 2013, risiko

fiskal didefinisikan sebagai potensi tambahan defisit APBN yang disebabkan oleh sesuatu di luar kendali Pemerintah. Risiko Fiskal disebabkan oleh beberapa hal,

antara lain realisasi ekonomi makro yang berbeda dengan asumsi yang digunakan dalam menyusun APBN, syarat dan ketentuan dalam utang Pemerintah Pusat, realisasi kewajiban kontijensi Pemerintah, dan konsekuensi kebijakan

desentralisasi fiskal.

Risiko Fiskal secara umum adalah potensi tidak tercapainya tujuan pemerintah akibat berubahnya unsur-unsur dalam Anggaran Pendapatan dan Belanja Negara

(APBN) atau dengan kata lain segala sesuatu yang di masa mendatang dapat menimbulkan tekanan fiskal terhadap APBN.

Pengungkapan risiko fiskal sangat perlu untuk empat tujuan strategis, yaitu : 1. Meningkatkan kesadaran seluruh pemangku kepentingan (stakeholder)

dalam pengelolaan kebijakan fiskal

2. Meningkatkan keterbukaan fiskal (fiscal transparency) 3. Meningkatkan tanggung jawab fiskal (fiscal accountability)

4. Menciptakan kesinambungan fiskal (fiscal sustainibility)

Menurut pendapat Bashir Jumare (2001) menyatakan bahwa pada saat aktivitas pemerintah terus meningkat maka persoalan yang dihadapi adalah menentukan

keberlangsungan pelayanan pemerintah dan untuk memberikan manfaat bagi masyarakat dan perekonomian.

Pengungkapan risiko fiskal dalam Nota Keuangan telah dimulai sejak tahun 2008

dan berlanjut hingga tahun-tahun selanjutnya. Pada tahun 2014, risiko fiskal dikelompokkan dalam empat kategori yaitu :

1. Risiko asumsi dasar ekonomi makro

2. Risiko utang Pemerintah Pusat

3. Kewajiban kontinjensi Pemerintah Pusat

4. Risiko pengeluaran Negara yang dimandatkan atau diwajibkan (mandatory

spending)

Menurut Andrianus Dwi Siswanto (2013 :259) meningkatnya belanja secara signifikan berasal dari ketimpangan antara kapasitas fiskal dan tanggung jawab yang diberikan.

J. Tinjauan Empiris

Adapun penelitian sebelumnya yang dapat menjadi dasar dan pendukung dalam

tulisan ini diantaranya :

1. Sri Suharsih (2010) Dalam penelitiannya yang berjudul Fluktuasi Harga Minyak Dunia dan Potensi Risiko Fiskal di Indonesia yang bertujuan untuk menganalisa terjadinya risiko fiskal di Indonesia yang berasal dari fluktuasi harga Minyak Dunia.

Model yang digunakan dalam penelitian ini adalah :

Alat Analisis yang digunakan dalam penelitian ini adalah Balance Sheet

38

Autoregression (VAR) teristriksi dengan Vector Error Correction (VECM), persamaan simultan dengan Two Stage Least Square (TSLS), dan metode two

stepError Correction Model-Engle Granger (ECM-EG) Hasil dan Kesimpulan :

Dari hasil analisis yang digunakan oleh penulis menunjukkan bahwa

kenaikan harga minyak dunia dan konsumsi BBM dalam jangka panjang dapat mengganggu pencapaian kesinambungan fiskal (fiscal sustainability),

sehingga dapat menimbulkan risiko fiskal. Harga Minyak Sendiri secara signifikan dipengaruhi oleh fluktuasi kurs, hal ini menunjukkan bahwa secara tidak langsung risiko fiskal dipengaruhi oleh fluktuasi kurs.

2. Greetje Everaert, Manal Fouad, Edouard Martin dan Ricardo Velloso (2009). Dalam penelitiannya yang berjudul “Disclosing Fiscal Risk in the

Post Crisis World”. Risiko fiskal merupakan adanya penyimpangan potensial

antara yang terjadi dengan yang diharapkan (misalnya neraca fiskal dan utang pemerintah).

Penyimpangan ini muncul karena adanya perbedaan asumsi pada saat

anggaran direncanakan dengan realisasinya. Penyimpangan ini mungkin terjadi akibat adanya perbedaan pertumbuhan ekonomi dari yang diharapkan,

perdagangan, bencana alam. Dampak dari kejadian yang tidak terduga tersebut digambarkan oleh krisis ekonomi yang sedang berlangsung.

Untuk mengatasi tantangan yang ditimbulkan oleh risiko fiskal, terutama dari

guncangan ekonomi makro serta kewajiban kontinjensi yang tidak

sepenuhnya tercermin dalam indikator fiskal dapat diatasi dengan intervensi

keuangan yang bermasalah, melakukan suntikan likuiditas, merger, pembentukan dana untuk membeli sekuritas bermasalah dari lembaga

keuangan, ekstensi dari deposito dan jaminan lainnya, dan lain-lain. Menurut Greetje Everaert, Manal Fouad, Edouard Martin dan Ricardo

Velloso Risiko fiskal berasal dari guncangan eksogen dan realisasi kewajiban

kontinjensi eksplisit/implisit.

3. Berdasarkan artikel yang ditulis oleh Praptono Djunedi dengan judul “Risiko Fiskal Terhadap APBN Kita”. Dalam pelaksanaan APBN akan

menghadapi berbagai ketidakpastian. Ketidakpastian ini yang penulis sebut sebagai risiko fiskal. Risiko fiskal tidak hanya berasal dari sisi penerimaan

negara dan hibah, melainkan bisa juga berasal dari sisi belanja negara sampai kepada sumber pembiayaan. Penulis membahas variabel risiko yang muncul

dalam pelaksanaan konsep PPP, contingent liabilities, dan risiko utang pemerintah sebagai variabel yangberpengaruh menimbulkan risiko fiskal.

Public Private Partnership (PPP) ini merupakan kerjasama yang dilakukan oleh pemerintah dengan investor swasta domestik maupun asing untuk bekerjasama dalam penyediaan infrastruktur. Risiko fiskal yang ditimbulkan

dari PPP ini salah satunya yang ditimbulkan dari pengadaan baik lahan maupun kebutuhan yang dibutuhkan dalam proses PPP. Dalam proses PPP khususnya pengadaan lahan untuk infrastruktur maupun pengadaan

barang-barang yang diperlukan akan dimanfaatkan oleh beberapa orang untuk mengambil keuntungan tinggi dengan menjual lahan yang mereka miliki

40

meningkatkan alokasi Belanja Negara pada tahun berjalan. Sedangkan,

Contingent Liabilities merupakan kewajiban yang muncul di kemudian hari yang akan membebani APBN. Kewajiban itu muncul untuk penyelamatan kondisi keuangan BUMN karena munculnya berbagai tagihan kepada pemerintah akibat perubahan kebijakan pemerintah atau sebab lainnya Yang

juga potensial menjadi contingent liabilities adalah munculnya klaim masyarakat yang dana simpanannya di Bank likuidasi, yang sampai saat ini

belum terbayar walaupun Badan Penyehatan Perbankan Nasional (BPPN) telah dibubarkan. Contingent liabilities inilah yang juga dapat memperberat sisi belanja pada APBN.

Faktor lain yang dapat menimbulkan risiko fiskal adalah Risiko Utang. Surat Utang Negara (SUN) sebagai salah satu instrumen pembiayaan APBN

memang telah dikenal masyarakat Selain itu, risiko terhadap utang luar negeri juga akan muncul ketika terjadi depresiasi nilai tukar (kurs) rupiah terhadap USD dan mata uang asing lainnya. Risiko ini berpotensi terus muncul karena

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Dalam penelitian ini, data yang digunakan adalah data sekunder yang diperoleh dari mencatat, mengumpulkan serta menyalin data-data yang diperlukan dari dinas atau instansi yang memiliki keterkaitan terhadap penelitian ini. Adapun jenis data

yang digunakan adalah jenis data rangkaian waktu (time series) yang disusun ke dalam bentuk data tahunan dalam periode 2008 - 2013 sehingga penelitian ini

merupakan hasil penggunaan data seri selama periode tersebut jenis dan sumber data yang digunakan dalam penelitian ini bersifat kuantitatif, yaitu berupa data tahunan yang berbentuk angka dan dapat diukur atau dihitung yang berasal dari

publikasi dinas atau instansi pemerintah .

B. Metode Analisis

Metode analisis yang dilakukan dalam penelitian ini adalah metode diskriptif kuantitatif. Metode ini dimaksudkan untuk melihat gambaran risiko fiskal

Indonesia yang terjadi terhadap APBN dengan menggunakan asumsi dasar ekonomi makro. Menurut Nota Keuangan dan APBN 2014 apabila realisasi

variabel-variabel indikator ekonomi makro sebagaimana yang diuraikan

42

negara, dan pembiayaan anggaran dalam APBN juga akan berubah. Oleh karena itu, variasi ketidakpastian dari indikator ekonomi makro merupakan faktor risiko

yang akan mempengaruhi APBN. Apabila realisasi defisit melebihi target defisit yang ditetapkan dalam APBN maka hal tersebut merupakan risiko fiskal yang harus dicarikan sumber pembiayaannya. Menurut Nota Keuangan dan APBN

2014 risiko fiskal akibat variasi asumsi dasar ekonomi makro dapat digambarkan dalam bentuk analisis sensitivitas parsial dan simultan terhadap angka baseline

defisit dalam APBN. Analisis sensitivitas parsial dan simultan digunakan untuk melihat dampak perubahan atas satu variabel asumsi ekonomi makro, dengan mengasumsikan variabel asumsi ekonomi makro yang lain tidak berubah (ceteris

paribus). Pendekatan kuantitatif analisis sensitivitas dilakukan dengan menggunakan beberapa perbandingan, yaitu :

1. Mengukur risiko fiskal dengan asumsi pertumbuhan ekonomi

Risiko fiskal = Pertumbuhan ekonomiRealisasi – Pertumbuhan ekonomiasumsi

2. Mengukur risiko fiskal dengan asumsi kurs (nilai tukar) Risiko fiskal = KursRealisasi– Kursasumsi

3. Mengukur risiko fiskal dengan asumsi harga minyak mentah Indonesia (Indonesia Crude Oil Price/ICP)

Risiko Fiskal = ICPRealisasi – ICPasumsi

4. Mengukur risiko fiskal dengan asumsi suku bunga SPN 3 bulan Risiko fiskal = SPN 3 bulanRealisasi – SPN 3 bulanasumsi

5. Mengukur risiko fiskal dengan asumsi lifting minyak bumi

C. Gambaran Umum Kondisi APBN Indonesia 1. Reformasi Keuangan Negara

Sejak diundangkannya UU Keuangan Negara dan UU Perbendaharaan Negara serta paket perundang-undangan dibidang keuangan negara lainnya yaitu RUU Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara yang telah

disetujui oleh DPR RI menjadi Undang-Undang pada tanggal 21 Juni 2004 untuk menggantikan dengan ICW warisan Hindia Belanda diharapkan tercipta milestone

(tonggak) reformasi hukum Indonesia.

Pimpinan Kementrian Keuangan menilai UU Keuangan Negara memiliki makna strategis sebagai acuan dalam reformasi manajemen keuangan negara, sekaligus

dimaksudkan untuk memperkokoh landasan pelaksanaan desentralisasi dan otonomi daerah. Perangkat hukum kolonial ICW yang selama ini menjadi

landasan hukum pengelolaan keuangan negara sudah lama dirasakan tidak sesuai

lagi dengan kebutuhan pengelolaan keuangan yang mendukung upaya

terwujudnya good governance. Kehadiran paket UU tentang Keuangan Negara yaitu UU Keuangan Negara dan UU Perbendaharaan Negara serta RUU

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara yang sejak disetujui oleh DPR RI menjadi Undang-Undang pada tanggal 21 Juni 2004.

2. Perekonomian Indonesia

APBN sebagai instrumen fiskal pemerintah digunakan untuk menjalankan fungsi

alokasi, distribusi, dan stabilisasi. Fungsi-fungsi tersebut dilaksanakan dengan mengalokasikan sumber-sumber ekonomi, mendistribusikan barang dan jasaa,