LAMPIRAN

Lampiran i

Seleksi Pemilihan Sampel

29 MEDC PT Medco Energi Internasional Tbk

47 LSIP PT Perusahaan Perkebunan London Sumatra Indonesia Tbk 55 UNSP PT Bakrie Sumatera Plantations

Tbk 59 DSFI PT Dharma Samudera Fishing

Industries Tbk

27

2013 0 -0,013 0,94 -5,04 26,6258 0,0145 2014 1 0,079 0,04 -3,38 26,5838 -0,0529

Lampiran iii

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviati on Statistic Statistic Statistic Statistic Std. Error Statistic

Ukuran KAP 84 0 1 .49 .055 .503

Free Cash Flow 84 -1.035 .637 -.02677 .033356 .305716 Debt to Total

Asset 84 .04 .98 .4861 .02408 .22070

Return on Asset 84 -15.36 22.86 4.3270 .78970 7.23776 Size Perusahaan

84 14.3536 29.0229 2.240090

E1 .5158032

4.72741 48 Manajemen Laba 84 -1.035 .351 -.04782 .019427 .178048 Valid N (listwise) 84

Lampiran v

Lampiran vi One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa Mean .0000000

Std. Deviation .15908898 Most Extreme Differences Absolute .120

Positive .101

Negative -.120

Kolmogorov-Smirnov Z 1.101

Asymp. Sig. (2-tailed) .177

Lampiran vii Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .834a .696 .677 3.65984 2.091

a. Predictors: (Constant), X5, X3, X2, X4, X1

b. Dependent Variable: Y

Lampiran viii

Coefficientsa

Model

Collinearity Statistics

B Tolerance VIF

1 (Constant) -.269

Ukuran KAP .118 .849 1.178

Free Cash Flow -.146 .964 1.037

Debt to Total Asset .236 .853 1.173

Return on Asset -2.947E-5 .794 1.259

Size Perusahaan .002 .916 1.092

a. Dependent Variable: Manajemen Laba

Lampiran ix

Lampiran x

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant)

-,269 ,109 -2,473 ,016

X1 ,118 ,039 ,334 3,042 ,003 ,849 1,178 X2 -,146 ,060 -,251 -2,434 ,017 ,964 1,037 X3 ,236 ,088 ,293 2,673 ,009 ,853 1,173

X4

-2,947 E-5

,003 -,001 -,011 ,992 ,794 1,259

X5 ,002 ,004 ,053 ,504 ,616 ,916 1,092

Lampiran xi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .834a .696 .677 3.65984

a. Predictors: (Constant), SIZE, DAR,

FREE_CASH_FLOW, ROA, UKURAN_KAP

Lampiran xii

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.269 .109 -2.473 .016

Ukuran KAP .118 .039 .334 3.042 .003

Free Cash Flow -.146 .060 -.251 -2.434 .017 Debt to Total

Asset .236 .088 .293 2.673 .009

Lampiran xiii ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,531 5 ,106 3,940 ,003b

Residual 2,101 78 ,027

Total 2,631 83

a. Dependent Variable: Y

DAFTAR PUSTAKA

Belkaouli, A. Riahi, 2004. Accounting Theory, Edisi Kelima, Salemba Empat. Dechow, P. M., R. G. Sloan dan A. P. Sweeney, 1995. Detecting Earnings

Management, The Accounting Review. Jakarta.

Boediono, Gideon SB, 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”, Simposium Nasional Akuntansi VIII, IAI.

Choi, J. H., Kim C. J and Zhang Y. 2010. “Audit Office Size, Audit Quality, and Audit Pricing” Auditing : A Journal of Practice & Theory, Vol. 29 No. 1pp. 73-97.

DeAngelo, L.E, 1981. Auditor Size and Audit Quality,Journal of accounting and economics.

Dinuka, Vina Kholisa dan Zulaikha,2014. “Analisis Pengaruh Audit Tenure, Ukuran KAP dan Diversifikasi Geografis terhadap Manajemen Laba”,Jurnal Akuntansi, Vol.3 No.3.

Erlina, 2011. Metodologi Penelitian, Medan: USU Press.

Ferawati, Yuli, 2015. “Pengaruh Corporate Governance, Leverage, Kualitas Audit, dan Employee Diff terhadap Manajemen Laba Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Inonesia Tahun 2013”, Skripsi. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Gunawan, Ketut., Nyoman Ari Surya Darmawan dan Gusti Ayu Purnamawati,2015. “Pengaruh Ukuran Perusahaan, Profitabilitas, da Leverage terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”, Jurnal Akuntansi, Vol.3 No.3.

Halim, J., C. Meiden dan R. L. Tobing. 2005. “Pengaruh Manajemen Laba Pada Tingkat Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Yang Termasuk Dalam Indeks LQ-45” Simposium Nasional Akuntansi VIII, Solo.

Kono, Fransiska Dian Permatasari dan Etna Nur AfriYuyetta,2013. “Pengaruh Arus Kas Bebas, Ukuran KAP, Spesialisi Industri KAP, Audit Tenur, dan Independensi Auditor terhadap Manajemen Laba”, Jurnal Akuntansi, Vol.2 No.3.

Rangkuti, Nur Aminah, 2015. “Analisis Faktor-Faktor yang Berpengauh terhadap Manajemen Laba pada Perusahaan Automotif yang Terdafar di Bursa Efek Indonesia (BEI)”, Skripsi. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Ridhani, Devi, 2014. “Analisis Pengaruh Arus Kas Bebas dan Leverage Keuangan terhadap Manajemen Laba pada Perusahaan Properti dan Real Estate yang Terdaftar Di Bursa Efek Indonesia”, Skripsi. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Simorangkir, Agnes F, 2015. “Pengaruh Ukuran KAP, Proporsi Komisaris Dewan Independen, Free Cash Flow, Kepemilikan institusional, dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar Di BEI”, Skripsi. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan. Sinaga, Dian Ariska, 2014. “Pengaruh Good Corporate Governance, Kualitas

Auditor dan Profitabilitas terhadap Manajemen Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia”, Skripsi. Jurusan akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan. Sinuhaji, Simpati Mellyginta, 2011. “Pengaruh Komite Audit, Profitabilitas,

Reputasi Auditor, Struktur Kepemilikan dan Kualitas Laba terhadap Earnings Management pada Perusahaan yang Listing Di Bursa Efek Indonesia (BEI)”, Skripsi. Jurusan akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Sipayung, Henny Anggraini, 2012. “Pengaruh Kualitas Auditor dan Ukuran Komite Audit terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011”, Skripsi. Jurusan akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Siregar, Nurfadhilah, 2011. “Pengaruh Corporate Governance dan Leverage Ratio terhadap Manajemen Laba pada Perusahaan Manufaktur Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”, Skripsi. Jurusan akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian yang asosiatif kausal, yaitu penelitian yang bertujuan mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011).

3.2 Batasan Operasional

Batasan operasional dalam sebuah penelitian bertujuan agar penelitian tersebut tidak melebar. Penelitian ini juga memiliki batasan operasional yaitu :

1. Objek penelitian adalah perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Selain itu

2. Variabel bebas yaitu ukuran KAP (X1), Free Cash Flow (X2), Debt to Total Assets (X3), Return On Assets (ROA) (X4), dan Size Perusahaan (X5).

3.3 Definisi Operasional

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai (Erlina 2011). Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan variabel independen.

3.3.1 Variabel Dependen

Variabel dependen disebut juga variabel terikat atau variabel tidak bebas. Variabel dependen ini merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel indepnenden. Dalam penelitian ini adalah manajemen laba yang diproksikan dengan akrual diskresioner. Penelitian ini menggunakan modified Jones models dalam menghitung besarnya nilai akrual diskresioner

(discretiuonary accruals). Model ini dapat dihitung dengan persamaan berikut :

1. Menghitung nilai total accruals dengan persamaan :

TAC = NIit – CFOit

Dimana,

NIit = laba bersih (net income) perusahaan i pada periode t

CFOit = arus kas operasi (cash flow of operation) perusahaan i padaklklkklkkl periode t

2. Menghitung nilai akrual yang diestimasi dengan persamaan regresi OLS (Ordinary LeastSquare) sebagai berikut :

Dimana,

TACt = total accruals dalam periode t

TAt-1 = total asset periode t-1

ΔREV = perubahan pendapatan dalam periode t

PPEt = property, plan, and equipment periode t

3. Dengan menggunakan koefisien regresi di atas, kemudian dilakukan perhitungan nilai non discretionary accruals

NDAt = (β)1 (1/TAt-1) + (β)2 [(ΔREVt - ΔRECt)/ TAt-1 + (β)3 (PPEt/TA t-1)

Dimana,

ΔRECt = perubahan piutang usaha dalam periode t

(β)1, (β)2, (β)3 = fitted coefficient yang diperoleh dari hasil regresi pada

nnnnnnnnnnnnn perhitungan total akrual

4. Menghitung discretionary accruals (DAC)

DACt = TACt/ TAt-1 - NDAt

Dimana,

DACt = diskresioner total akrual tahun t

TACt = total accruals tahun t

3.3.2 Variabel Independen

Variabel independen adalah variabel prediktor atau variabel yang menyebabkan variabel terikat. Pada penelitian ini yang menjadi variabel bebas atau variabel independen adalah ukuran KAP, free cash flow, debt to total assets, return on assets (ROA), dan size perusahaan.

1. Ukuran KAP

Ukuran KAP dibedakan menjadi KAP big four dan KAP non-big four. KAP big four adalah KAP yang memiliki keahlian dan reputasi tinggi dibandingkan

dengan KAP non-big four. Kantor akuntan publik yang termasuk dalam kelompok big four adalah :

1. KAP Purwanto, Sarwoko, dan Sandjaja yang berafiliasi dengan Ernst and Young (E & Y);

2. KAP Haryanto Sehari & Co. yang berafiliasi dengan Pricewaterhouse Coopers (PwC);

3. KAP Osman Bing Satrio & Co. yang berafiliasi dengan Deloitte Touche Thomatsu (DTT);

Ukuran KAP diukur dengan skala nominal melalui variabel dummy. Angka 1 digunakan untuk mewakili perusahaan yang diaudit oleh KAP big four dan angka 0 digunakan untuk mewakili perusahaan yang diaudit oleh KAP non-big four.

2.Free Cash Flow

Free Cash Flow merupakan kas yang benar-benar tersedia untuk didistribusikan pada investor setelah perusahaan melakukan investasi pada fixed asset, dan mempertahankan working capital dalam menjalankan operasi perusahaan. Arus kas bebas dengan dapat diukur dengan membagi arus kas bebeas dengan total aset pada periode yang sama dengan tujuan agar lebih comparable bagi perusahaan-perusahaan yang dijadikan sampel, sehingga perhitungan arus kas bebas menjadi relatif terhadap size perusahaan, dalam hal ini diukur dengan total aset. Ukuran Free cash flow sebagaimana merujuk kepada Ross et al. (2003), yaitu :

FCFit = AKOit ‐ PMit ‐ NWCit Total Aktiva

Keterangan:

FCFit = free cah flow

AKOit = aliran kas operasi perusahaan I pada tahun t PMit = pengeluaran modal perusahaan I pada tahun t NWCit = modal kerja bersih perusahaan I pada tahun t

3.Debt to Total Asset

Menurut Kasmir (2008) dalam Ferawati (2015) leverage merupakan “rasio keuangan yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang”. Rasio leverage yang digunakan dalam penelitian ini adalah debt to total asset atau rasio hutang terhadap total aktiva. Variabel leverage

dihitung dengan menggunakan rumus :

����������������� = Total Hutang

Total Aktiva

4.Return on Asset (ROA) Perusahaan

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba. Terdapat dua rasio profitabilitas yang sering digunakan dalam mengukur efisiensi perusahaan dalam menghasilkan laba, yaitu Return On Assets (ROA) dan Return On Equity (ROE). Dalam penelitian ini peneliti

menggunakan Return On Assets (ROA) dalam mengukur tingkat profitabilitas. Return On Assets (ROA) dihitung dengan menggunkan rumus :

��������������(ROA) =Laba bersih sebelum pajak

Total Assets

5.Size Perusahaan

dapat dilihat dari modal yang dimiliki perusahaan, aset perusahaan, dan penjualan yang dihasilkan perusahaan. Dalam penelitian ini variabel ukuran perusahaan dapat dihitung dengan :

Size perusahaan = Ln total aset

Tabel 3.1

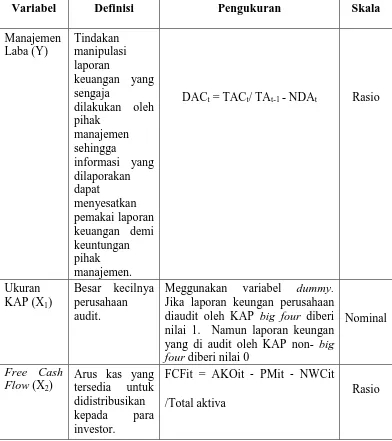

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

Variabel Definisi Pengukuran Skala

Manajemen

Debt to

Debt to Total Assets = Total

Hutang / Total aktiva

Rasio

ROA = Laba bersih sebelum pajak

/ Total assets Rasio

3.4 Skala Pengukuran Variabel

tidak ada pembatasan terhadap alat uji yang sesuai untuk data. Variabel yang diukur dengan skala rasio disebut variabel metric.

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2011) populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakterisitik tertentu dan memenuhi syarat-syarat tertentu yang berkaitan dengan penelitian. Populasi dalam penelitian adalah seluruh perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014. Alasan peneliti meneliti 3 jenis perusahaan ini karena 3 jenis perusahaan ini adalah penunjang perekonomian negara. Sehingga peneliti tertarik untuk meneliti pertambangan, perkebunan, dan perikanan.

Menurut (Erlina, 2011) “sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”. Sampel yang diambil dari karakteristik haruslah representative atau mewakili. “Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya” (Erlina, 2011).

Metode pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria tertentu. Adapun yang menjadi kriteria dalam penelitian ini untuk menentukan sampel adalah sebagai berkut :

2. Menerbitkan laporan keuangan lengkap yang berakhir pada tanggal 31 Desember yang telah diaduit secara berturut-turut dari tahun 2012-2014.

3. Menerbitkan laporan keuangan menggunakan satuan Rupiah.

Berdasarkan kriteria penarikan sampel yang telah diterapkan, diperoleh sebanyak 28 dari 60 perusahaan pertambangan, perkebunan, dan perikanan yang terdaftardi BEI. Daftar sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

Tabel 3.2

Daftar Sampel Perusahaan Pertambangan, Perkebunan, dan Perikanan yang Memenuhi Kriteria

No Kode Nama Perusahaan

Kriteria

Sampel 1 2 3

Pertambangan:

1 ADRO PT Adaro Energy Tbk

2 ANTM PT Aneka Tambang Tbk 1

3 ARII PT Atlas Resources Tbk

4 ARTI PT Ratu Prabu Energi Tbk 2

5 ATPK PT ATPK Resources Tbk 3

6 BIPI PT Benakat Integra Tbk

7 BORN PT Borneo Lumbung Energi & Metal Tbk

9 BSSR PT Baramulti Suksessarana Tbk

10 BUMI PT Bumi Resources Tbk

11 BYAN PT Bayan Resources Tbk

12 CITA PT Cita Mineral Investindo Tbk 4

13 CKRA PT Cakra Mineral Tbk

14 CTTH PT Citatah Tbk 5

15 DEWA PT Darma Henwa Tbk

16 DKFT PT Central Omega Resources Tbk

17 DOID PT Delta Dunia Makmur Tbk

18 ELSA PT Elnusa

19 ENRG PT Energi Mega Persada Tbk

20 ESSA PT Surya Esa Perkasa Tbk

21 GEMS PT Golden Energy Mines Tbk 6

22 GTBO PT Garda Tujuh Buana Tbk

23 HRUM PT Harum Energy Tbk

24 INCO PT Vale Indonesia Tbk

25 ITMG PT Indo Tambangraya Megah Tbk

26 KKGI PT Resource Alam Indonesia Tbk

27 MBAP PT Mitrabara Adiperdana Tbk

28 MDKA PT Merdeca Copper Gold Tbk

30 MITI PT Mitra Investindo Tbk 7

31 MYOH PT Samindo Resources Tbk 8

32 PKPK PT Perdana Karya Perkasa 9

33 PSAB PT J Resources Asia Pasifik

34 PTBA PT Bukit Asam (Persero) Tbk 10

35 PTRO PT Petrosea Tbk

36 RUIS PT Radiant Utama Interinsco Tbk 11

37 SMMT PT Golden Eagle Energy Tbk 12

38 SMRU PT SMR Utama Tbk

39 TINS PT Timah (Persero) Tbk 13

40 TOBA PT Toba Bara Sejahtra Tbk

Perkebunan :

41 AALI PT Astra Agro Lestari Tbk 14

42 ANJT PT Austindo Nusantara Jaya Tbk

43 BWPT PT Eagle High Plantations Tbk 15

44 GOLL PT Golden Plantation Tbk

45 GZCO PT Gozco Plantations Tbk 16

46 JAWA PT Jaya Agra Wattie Tbk 17

47 LSIP PT Perusahaan Perkebunan London Sumatra Indonesia Tbk

18

48 MAGP PT Multi Agro Gemilang Plantation Tbk

50 SGRO PT Sampoerna Agro Tbk 19

51 SIMP PT Salim Ivomas Pratama Tbk 20

52 SMAR PT Sinar Mas Agro Resources and Technology Tbk

21

53 SSMS PT Sawit Subermas Sarana Tbk.

54 TBLA PT Tunas Baru Lampung Tbk 22

55 UNSP PT Bakrie Sumatera Plantations Tbk

23

Perikanan:

56 BISI PT BISI Interbational Tbk 24

57 BTEK PT Bumi Teknokultura Unggul Tbk 25

58 CPRO PT Central Protelna Prima Tbk 26

59 DSFI PT Dharma Samudera Fishing Industries Tbk

27

60 IIKP PT Inti Agri Resources Tbk 28

3.6 Jenis Data

3.7 Metode Pengumpulan Data

Metode yang digunakan untuk memperoleh data sekunder dalam penelitian ini adalah studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa catatan-catatan, laporan keuangan tahunan, maupun informasi lainnya yang berkaitan dengan penelitian ini. Data diperoleh dari internet dengan cara mengunduh laporan keuangan perusahaan perbankan dari situs

3. 8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif umumnya digunakan untuk memberikan informasi mengenai variabel penelitian yang utama. Ukuran yang digunakan berupa rata-rata, median, modus dan standar deviasi.

3.8.2Uji Asumsi Klasik

Tujuan dari uji asumsi klasik yaitu untuk menguji kelayakan model regresi dalam penelitian yang dilakukan. Pengujian yang dilakukan terdiri dari :

1. Uji Normalitas

mendekati distribusi normal. Dalam probability plot, jika distribusi data residual normal maka garis yang mengggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji Kolmogorov-smirnov yakni jika nilai signifikan atau Sig. atau probabilitas < 0.05 maka distribusi data dikatakan tidak normal. Sebaliknya jika nilai signifikan atau Sig. atau probabilitas > 0.05, distribusi data dikatakan normal.

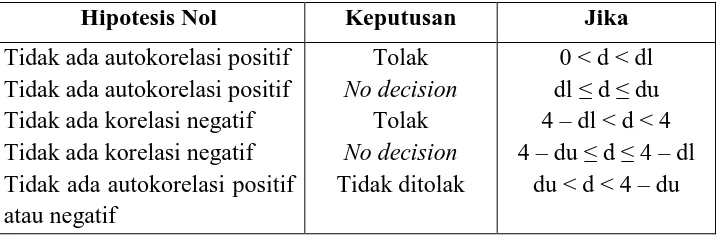

2. Uji Autokorelasi

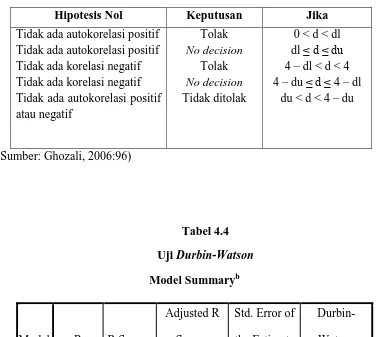

Autokorelasi dapat diartikan sebagai korelasi antara anggota serangkaian observasi yang terletak berderetan (jika datanya time series) atau korelasi antara tempat yang berdekatan (jika datanya cross-section). Untuk mendeteksi ada tidaknya autokorelasi digunakan uji Durbin Watson dari program SPSS. Data tidak mengalami gejala autokorelasi jika nilai D-W di antara du dan 4-du. Dasar pengambilan keputusan ada tidaknya gejala autokorelasi dapat dilihat berdasarkan kriteria pada tabel berikut :

Tabel 3.3

Tabel Keputusan Autokorelasi (Durbin-Watson)

Hipotesis Nol Keputusan Jika

3. Uji Multikolinearitas

“Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen” (Erlina,2011). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam regresi dapat dilihat toleransi variabel dan Variante Inflation Factor (VIF). Apabila mempunyai toleransi variabel > 0,10 dan nilai VIF < 10 maka suatu model regresi yang bebas dari masalah multikolinearitas. Apabila mempunyai toleransi variabel < 0,10 dan nilai VIF > 10 maka suatu model regresi mengalami masalah multikolinearitas.

4. Uji Heterokedasitas

3.8.3 Analisi Linear Berganda

Metode analisis yang digunakan dalam penelitian ini adalah metode statistik, yaitu analisis regresi linear berganda untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Model regresi berganda yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Manajemen Laba

a = Konstanta

b1, b2, b3 = Koefisien Regresi

X1 = Kepemilikan Manajerial

X2 = Proporsi Dewan Komisaris

X3 = Komite Audit

e = Faktor Penggangu

3.8.4 Pengujian Hipotesis

dilakukan beberapa uji signifikansi, yaitu uji koefisien determinasi, parsial, dan simultan.

1. Uji Koefisien Determinasi (R2 )

Koefisien determinasi (R2) pada intinya mengukur seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Nilai Koefisien determinasi adalah 0 sampai dengan 1. Nilai adjusted R2 yang mendekati 1 berarti kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sedangkan semakin kecil R2 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas.

2. Uji Signifikansi Parsial (Uji t)

Uji t bertujuan untuk mengetahui besarnya pengaruh masih-masing variabel independen secara individual (parsial) terhadap variabel dependen. Ketentuan dalam uji t yaitu :

1. Jika thitung> ttabel atau profitabilitas lebih kecil dari tingkat signifikansi (Sig.<0,05), maka variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

3. Uji Signifikansi Simultan (Uji F)

Uji F bertujuan untuk mengetahui apakah semua variabe independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel independen. Uji ini digunakan untuk menguji pengaruh variabel independen yaitu ukuran KAP, free cash flow, debt to total asset, return on asset (ROA), dan size perusahaan terhadap variabel dependen yaitu manajemen laba secara simultan (bersama-sama). Ketentuan yang digunakan dalam Uji F yaitu :

1. Jika Fhitung< Ftabel atau profitabilitas lebih besar dari tingkat sinifikansi (Sig.>0,05), maka variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Teknik Analisis Data

4.1.1 Analisis Statistik Deskriptif

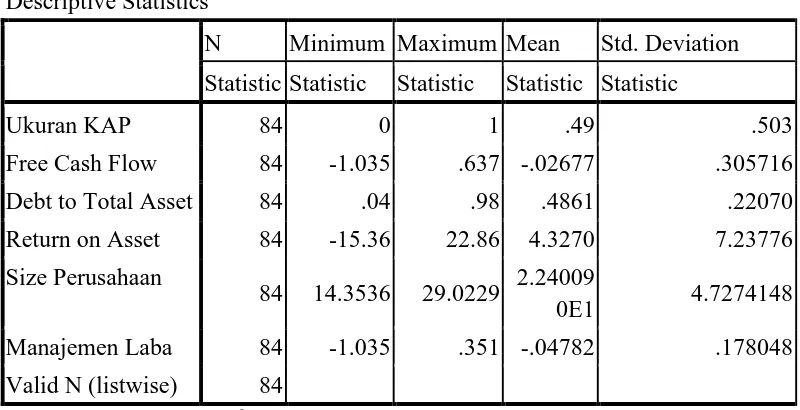

Analisis deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan yang meliputi sampel nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standart deviasi. Berdasarkan analisis statistik deakriptif diperoleh Gambaran sampel sebagai berikut.

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Statistic Statistic Statistic Statistic Statistic

Ukuran KAP 84 0 1 .49 .503

Free Cash Flow 84 -1.035 .637 -.02677 .305716 Debt to Total Asset 84 .04 .98 .4861 .22070 Return on Asset 84 -15.36 22.86 4.3270 7.23776 Size Perusahaan

84 14.3536 29.0229 2.24009

0E1 4.7274148 Manajemen Laba 84 -1.035 .351 -.04782 .178048 Valid N (listwise) 84

Dari hasil analisis statistik deskriptif tersebut diketahui bahwa jumlah obeservasi dalam penelitian (N) adalah 84. Sampel data diambil dari laporan keungan publikasi perusahaan sektor perkebunan, pertambangan, dan perikanan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Hal ini berarti semua sampel dapat diolah dan tidak terdapat data yang hilang.

4.1.2 Uji Asumsi Klasik

1. Uji Normalitas

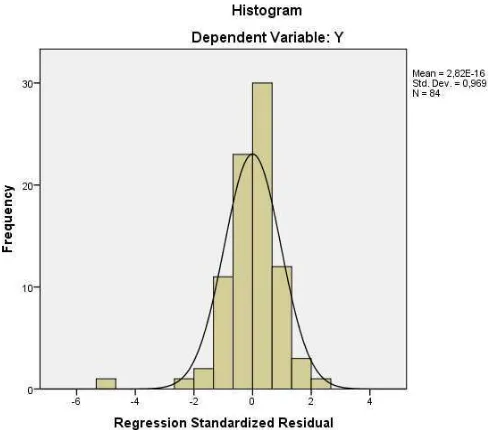

Tujuan dilakukannya uji normalitas adalah untuk menguji apakah dalam model regresi, residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistibusi normal yaitu dengan cara analisis grafik dan analisis statistik.

1. Analisi grafik

Uji normalitas dapat dilakukan dengan metode grafik histogram dan Probability Plot (P-Plot).

Berdasarkan gambar 4.1 diatas menunjukkan grafik histogram dalam gambar memberikan pola distribusi normal dengan penyebaran merata baik ke kiri maupun ke kanan. Hasil analisis menunjukkan data terdistribusi normal.

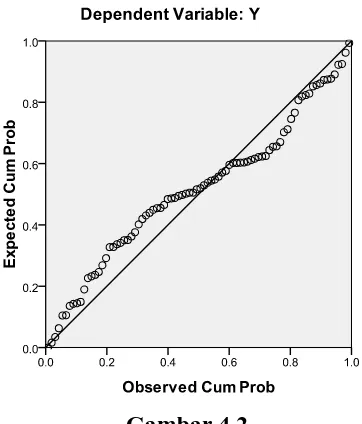

Gambar 4.2 Grafik Normal P-P Plot

Dalam probability plot, jika distribusi data residual normal maka garis yang mengggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Berdsarkan gambar 4.2 diatas, grafik normal probability plot menunjukkan titik-titik mengikuti garis diagonal dan penyebarannya mendekati garis normal. Hasil analisis menunjukkan data terdistribusi normal.

2. Analisis Statistik

maka distribusi data dikatakan tidak normal. Sebaliknya jika nilai signifikan atau Sig. atau probabilitas > 0.05, distribusi data dikatakan normal.

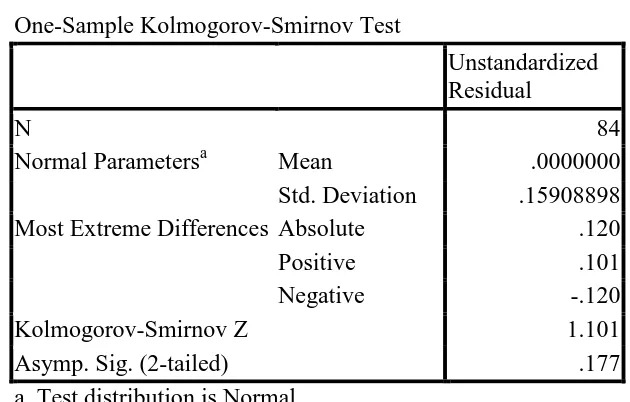

Tabel 4.2

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa Mean .0000000

Std. Deviation .15908898 Most Extreme Differences Absolute .120

Positive .101

Negative -.120

Kolmogorov-Smirnov Z 1.101

Asymp. Sig. (2-tailed) .177

a. Test distribution is Normal.

Sumber: hasil olahan software SPSS

Berdasarkan tabel 4.2, nilai asymp. sig. sebesar 0,177 mengindikasikan bahwa data yang diolah terdistribusi normal. Karena nilai asymp. sig. 0,177> 0,05.

2. Uji Autokorelasi

Durbin-du dan 4-Durbin-du. Dasar pengambilan keputusan ada tidaknya gejala autokorelasi dapat dilihat berdasarkan kriteria pada tabel berikut :

Tabel 4.3

Keputusan Autokorelasi (Durbin-Watson)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi positif atau negatif

a. Predictors: (Constant), X5, X3, X2, X4, X1

Berdasarkan tabel 4.3 diatas, menunjukkan bahwa nilai DW sebesar 2,091. Pada tabel Durbin-Watson didapat nilai dl = 1,5219, nilai du = 1,7732. Maka dari perhitungan disimpulkan bahwa D-W test terletak pada daerah tidak ditolak, du < d <4 – du atau 1,7732 < 2,091 < 2,2268.

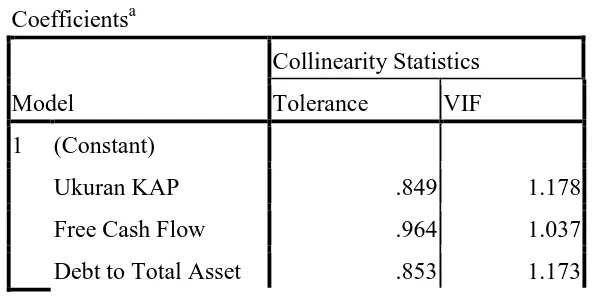

3. Uji Multikolinearitas

Tujuan dilakukannya uji multikolonieritas yaitu untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika terjadi korelasi, maka terdapat multikolonieritas. Uji multikolonieritas diuji dengan melihat nilai Variance Inflation Factor (VIF). Apabila mempunyai toleransi variabel > 0,10 dan nilai VIF < 10 maka suatu model regresi bebas dari masalah multikolonieritas. Namun apabila mempunyai tolerasin variabel < 0,10 dan nilai VIF > 10 maka suatu model regresi mengalami masalah multikolonieritas. Hasil dari uji multikolonieritas adalah sebagai berikut :

Tabel 4.5

Hasil Uji Multikololinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Ukuran KAP .849 1.178

Free Cash Flow .964 1.037

Return on Asset .794 1.259

Size Perusahaan .916 1.092

a. Dependent Variable: Manajemen Laba

Sumber: hasil olahan software SPSS

Berdasarkan tabel 4.4, dapat diketahui bahwa nilai toleransi dari setiap variabel independen lebih dari 0,10 dan nilai VIF dari setiap variabel independen tidak lebih dari 10. Oleh karena itu, dapat disimpulkan bahwa tidak ada multikolinearitas antarvariabel independen dalam model regresi.

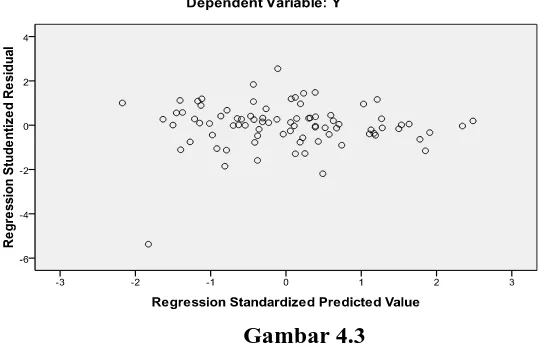

4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian heterokedastisitas dilakukan dengn grafik scatterplot.Hasil uji heterokedastisitas adalah sebagai berikut :

Grafik plot menunjukkan penyebaran titik-titik secara acak dan tersebar di atas maupun di bawah angka 0 pada sumbu Y sehingga dapat disimpulkan bahwa model regresi tidak terjadi heterokedastisitas.

4.1.3 Analisis Linear Berganda

Pengolahan data dengan menggunakan regresi linear dilakukan dalam beberapa tahap untuk mencari pengaruh ukuran KAP, free cash flow, debt to total assets, return on assets dan size perusahaan sebagai variabel independen terhadap

manajemen laba sebagai variabel dependen. Berikut hasil regresi yang disajikan dalam tabel berikut ini :

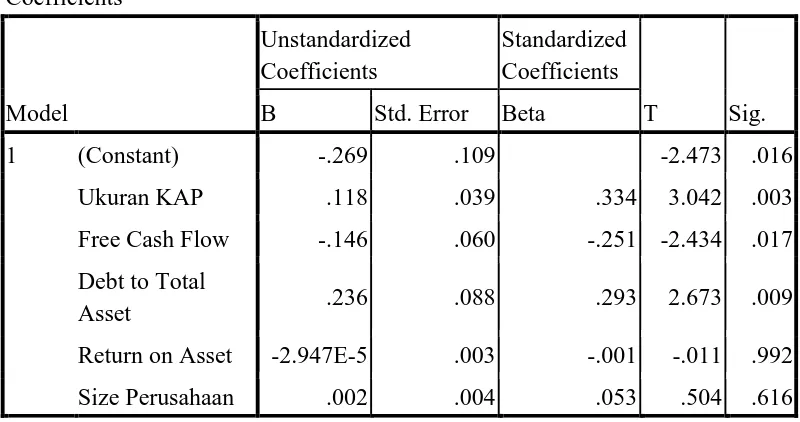

Tabel 4.6

Hasil Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.269 .109 -2.473 .016

Ukuran KAP .118 .039 .334 3.042 .003

Free Cash Flow -.146 .060 -.251 -2.434 .017 Debt to Total

Asset .236 .088 .293 2.673 .009

Return on Asset -2.947E-5 .003 -.001 -.011 .992 Size Perusahaan .002 .004 .053 .504 .616 a. Dependent Variable: Manajemen Laba

Dari tabel diatas maka dibuat persamaan regresi sebagai berikut :

Y = -0,269 + 0,118 X1 – 0,146X2 + 0,236X3 –(2,947E-5)X4 + 0,002X5

Dari hasil diatas dapat diketahui bahwa variabel ukuran KAP, debt to total assetsdan size perusahaanmemiliki pengaruh ke arah positif terhadap manajemen

labasedangkan variabel free cash flow dan return on assets memiliki pengaruh kearah negatif terhadap manajemen laba. Apabila ukuran KAP, free cash flow, debt to total assets, return on assets dan size perusahaan sama dengan nol, maka

nilai manajemen laba sebesar -0,269. Nilai β1 sebesar 0,118 berarti bahwa apabila terjadi kenaikan ukuran KAP sebesar 1, maka manajemen laba naik sebesar 0,118 dengan asumsi variabel lain adalah konstan. Nilai β2 sebesar -0,146 berarti bahwa

apabila terjadi kenaikan free cash flow sebesar 1, maka manajemen laba akan turun sebesar -0,146 dengan asumsi variabel lain adalah konstan. Nilai β3 sebesar 0,236 berarti bahwa apabila terjadi kenaikan debt to total assets sebesar 1, maka manajemen laba akan naik sebesar 0,236 dengan asumsi variabel lain adalah

konstan. Nilai β4 sebesar –(2,947E-5) berarti bahwa apabila terjadi kenaikan

return on assets sebesar 1, maka manajemen laba akan turun sebesar –(2,947E-5)

4.1.4 Pengujian Hipotesis

1. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur kemampuan model dalam menerangkan variasi variabel independen. Berikut adalah hasil perhitungan koefisien determinasi :

Tabel 4.7

Koefisien Determinasi (R2) Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .834a .696 .677 3.65984

a. Predictors: (Constant), SIZE, DAR,

FREE_CASH_FLOW, ROA, UKURAN_KAP Sumber : Data yang telah diolah

Pada tabel 4.7 diatas, dapat dilihat hasil hasil analisis regresi secara keseluruhan, dimana nilai R sebesar 0,834 yang menunjukkan bahwa korelasi atau hubungan antara manajemen laba (variabel dependen) dengan ukuran KAP, free cash flow, debt to total assets, return on assets dan size perusahaan (variabel

independen) mempunyai tingkat hubungan sangat erat yaitu sebesar 83,4%

R Square sebesar 0,696 berarti 69,6% manajemen laba mampu diprediksi kan

perusahaan, sedangkan sisanya 30,4% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Nilai Adjusted R Square atau koefisien determinasi adalah sebesar 0,677 berarti 67,7%. Angka ini mengidentifikasikan bahwa manajemen laba mampu diprediksi oleh ukuran KAP, free cash flow, debt to total assets, return on assets dan size perusahaan. Sedangkan sisanya 32,3% oleh variabel lainnya yang tidak diteliti pada penelitian ini.

Ada dua pilihan di sini, apakah memakai R Square atau Adjusted R Square. Jika variabel lebih dari dua maka yang digunakan adalah Adjusted R Square. Kemudian standar error of estimated artinya mengukur variasi dari nilai yang diprediksi. Standar error of estimated juga bisa disebut standar deviasi. Dalam contoh ini standar error of estimated adalah 3.65984. Semakin kecil angka ini akan membuat model regresi semakin tepat terhadap manajen laba.

2. Uji Signifikansi Parsial (Uji t)

ada pengaruh yang signifikan variabel independen terhadap dependen.Berikut tabel uji signifikasni parsial (Uji t) :

Tabel 4.8

Uji Signifikansi Parsial (Uji-t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.269 .109 -2.473 .016

Ukuran KAP .118 .039 .334 3.042 .003

Free Cash Flow -.146 .060 -.251 -2.434 .017 Debt to Total

Asset .236 .088 .293 2.673 .009

Return on Asset -2.947E-5 .003 -.001 -.011 .992 Size Perusahaan .002 .004 .053 .504 .616 a. Dependent Variable: Manajemen Laba

Sumber : Data yang telah diolah

Dari hasil pengujian statistik t pada tabel 4.8 dapat dilihat hasil uji signifikansi parsial masing-masing variabel sebagai berikut :

1. Pengaruh ukuran KAP terhadap Manajemen Laba

laba pada tingkat signifikansi 5%. Dengan demikian dapat disimpulkan bahwa hipotesis pertama yang menyatakan bahwa : “Ukuran KAP berpengaruh terhadap manajemen laba”, dapat diterima atau diterima.

2. Pengaruh free cash flow terhadap manajemen laba

Perhatikan bahwa berdasarkan Tabel 4.8, nilai probabilitas atau Sig adalah 0,017 dan nilai thitungadalah -2,434 Karena nilai thitung, yakni -2,434 lebih kecil dari nilai ttabel yakni 1.991 (thitung< ttabel ) dan karena nilai probabilitas atau Sig lebih besar dari 0.05 , maka dapat disimpulkan bahwa variabel independent, yaitu free cash flow tidak berpengaruh signifikat terhadap variabel dependent, yaitu

Manajemen Laba pada tingkat signifikansi 5%. Dengan demikian dapat disimpulkan bahwa hipotesis kedua yang menyatakan bahwa : “Free cash flow berpengaruh terhadap manajemen laba”, tidak dapat diterima atau ditolak.

3. Pengaruh debt to total assets terhadap manajemen laba

Perhatikan bahwa berdasarkan Tabel 4.8, nilai probabilitas atau Sig adalah 0,009 dan nilai thitungadalah 2,673 Karena nilai thitung, yakni 2,673 lebih besar dari nilai ttabel yakni 1,991 (thitung> ttabel ) dan karena nilai nilai probabilitas atau Sig lebih kecil dari 0,05 , maka dapat disimpulkan bahwa variabel independent, yaitu debt to total asset berpengaruh signifikat terhadap variabel dependent, yaitu

manajemen laba pada tingkat signifikansi 5%. Dengan demikian dapat disimpulkan bahwa hipotesis ketiga yang menyatakan bahwa : “Debt to total assets tidak berpengaruh terhadap manajemen laba”, tidak dapat diterima atau

4. Pengaruh return on assets terhadap manajemen laba

Perhatikan bahwa berdasarkan Tabel 4.8, nilai probabilitas atau Sig adalah 0,992 dan nilai thitungadalah -0,011. Karena nilai thitung, yakni -0,011 lebih kecil dari nilai ttabel yakni 1,991 (thitung< ttabel ) dan karena nilai nilai probabilitas atau Sig lebih besar dari 0,05, maka dapat disimpulkan bahwa variabel independent, yaitu return on assets tidak berpengaruh signifikan terhadap variabel dependent, yaitu

manajemen laba pada tingkat signifikansi 5%.Dengan demikian dapat disimpulkan bahwa hipotesis keempat yang menyatakan bahwa : “Return on assets tidak berpengaruh terhadap manajemen laba”, dapat diterima atau diterima.

5. Pengaruh size perusahaan terhadap manajemen laba

Perhatikan bahwa berdasarkan Tabel 4.8, nilai probabilitas atau Sig adalah 0,616 dan nilai thitungadalah 0,504. Karena nilai thitung, yakni 0,504 lebih kecil dari nilai ttabel yakni 1,991 (thitung< ttabel ) dan karena nilai nilai probabilitas atau Sig lebih besar dari 0,05 , maka dapat disimpulkan bahwa variabel independent, yaitu size perusahaan berpengaruh tidak signifikan terhadap variabel dependent, yaitu

manajemen laba pada tingkat signifikansi 5%. Dengan demikian dapat disimpulkan bahwa hipotesis kelima yang menyatakan bahwa : “Size perusahaan berpengaruh terhadap manajemen laba”, tidak dapat diterima atau ditolak.

3. Uji Signifikansi Simultan (Uji f)

1. Jika Fhitung< Ftabel atau profitabilitas lebih besar dari tingkat sinifikansi (Sig.>0,05), maka variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

2. Jika Fhitung> Ftabel atau profitabilitas lebih kecil dari tingkat signifikansi (Sig.<0,05), maka variabel independen berpengaruh signifikan terhadap variabel dependen.

Hasil pengujian simultan (Uji F) dapat dilihat pada tabel 4.9 sebagai berikut :

Tabel 4.9

Hasil Uji Simultan (Uji F) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .531 5 .106 3.940 .003a

Residual 2.101 78 .027

Total 2.631 83

a. Predictors: (Constant), Size Perusahaan, Free Cash Flow, Debt to Total Asset, Ukuran KAP, Return on Asset

b. Dependent Variable: Manajemen Laba Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.7, nilai probabilitas atau Sig adalah 0.003 dan nilai Fhitung adalah 3.940 Karena nilai Fhitung, yakni 3.940 lebih besar dari nilai Ftabel yakni 2.33 (Fhitung> Ftabel ) dan karena nilai nilai probabilitas atau Sig lebih kecil dari 0.05 , maka dapat disimpulkan bahwa variabel independent,

size perusahaan berpengaruh signifikat terhadap variabel dependent, yaitu

Manajemen Laba pada tingkat signifikansi 5%.

4.2 Interpretasi Hasil 4.2.1 Pengaruh Parsial

1. Ukuran KAP dengan manajemen laba

Hasil penelitian diatas menunjukkan bahwa secara parsial Ukuran KAP berpengaruh positif dan berpengaruh secara signifikan terhadap Manajemen Laba.Hasil penelitian ini tidak konsisten dengan Dinuka & Zulaikha (2014) dan Kono & Yuyetta (2013) yang membuktikan bahwa Ukuran KAPtidak berpengaruh signifikan terhadap Manajemen Laba.

2. Free cash flow dengan manajemen laba

Hasil penelitian diatas menunjukkan bahwa secara parsial free cash flow berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap Manajemen Laba. Hasil dari pengujian hipotesis ini tidak sesuai dengan hasil yang dilakukan oleh Kono & Yuyetta (2013) dan Ridhani (2012)

3. Debt to total assets dengan manajemen laba

4. Return on assets dengan manajemen laba

Hasil penelitian diatas menunjukkan bahwa secara parsial return on asset (ROA) berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap Manajemen Laba. Hasil dari pengujian hipotesis ini sesuai dengan hasil yang dilakukan oleh Gunawan,dkk (2015), dan Rangkuti (2015).

5. Size perusahaan dengan manajemen laba

Hasil penelitian diatas menunjukkan bahwa secara parsial size perusahaan berpengaruh positif dan tidak berpengaruh secara signifikan terhadap manajemen laba.Hasil dari pengujian hipotesis ini sesuai dengan hasil yang dilakukan oleh Gunawan,dkk (2015). Namun hasil dari pengujian hipotesis ini tidak sesuai dengan hasil yang dilakukan oleh Jao dan Pagalung (2011).

4.2.2 Pengaruh Simultan

Berdasarkan hasil pengujian, dapat diketahui bahwa variabel independen yang digunakan dalam penelitian ini yaitu Ukuran KAP, free cash flow, debt to total assets, return on assets (ROA), dan size perusahaan berpengaruh signifikan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji hubungan ukuran KAP, free cash flow, debt to total assets, return on assets, dan size perusahaan terhadap manajemen laba. Dari hasil

pengujian regresi berganda maka dapat disimpulkan :

1. Secara parsial ukuran KAP berpengaruh signifikan terhadap manajemen Laba pada perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

2. Secara parsial free cash flowtidak berpengaruh signifikan terhadap manajemen laba pada perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. 3. Secara parsial debt to total assetberpengaruh signifikan terhadap

manajemen laba pada perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. 4. Secara parsial return on asset (ROA)tidakberpengaruh signifikan terhadap

manajemen laba pada perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. 5. Secara parsial size perusahaantidakberpengaruh signifikan terhadap

6. Secara simultan ukuran KAP, free cash flow, debt to total asset, return on asset, size perusahaan berpengaruh secara signifikan terhadap manajemen

laba pada perusahaan pertambangan, perkebunan, dan perikanan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

5.2 Keterbatasan

Penelitian ini memiliki berbagai keterbatasan diantaranya :

1. Penelitian ini hanya menggunakan 5 variabel independen saja sehingga pengetahuan atas faktor-faktor yang mempengaruhi manajemen laba terbatas.

2. Penelitian ini hanya menggunakan tiga tahun pengamatan yaitu dari tahun 2012 – 2014.

5.3 Saran

1. Peneliti berikutnya disarankan untuk menambah jumlah variabel yang diteliti sehingga pengetahuan atas faktor yang mempengaruhi manajemen laba dapat diperluas

BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Laba

2.1.1 Pengertian Manajemen Laba

Beberapa peneliti mendefinisikan manajemen laba dalam arti yang berbeda-beda. Scott (2000) dalam Simorangkir (2015) mendefinisikan manajemen laba sebagai kebijakan akuntansi yang dipilih manajer untuk tujuan spesifik tertentu. Schipper dalam Sinuhaji (2011) mendefinisikan earning management sebagai “intervensi atau campur tangan dengan maksud

tertentu terhadap proses penyusunan pelaporan keuangan eksternal dengan tujuan untuk memaksimalkan keuntungan pribadi”. Intervensi dalam penyusunan laporan keuangan tersebut dapat dilakukan dengan menaikkan, menurunkan, atau meratakan laba.

akuntansi dalam menyusun laporan keuangan dan memodifikasi laba yang dilaporkan (Halim et al., 2005 ).

2.1.2 Motivasi Manajemen Laba

Menurut Scott (2011:426) motivasi yang mendorong manajemen dalam melakukan manajemen laba :

1. Motivasi bonus yaitu, manajer akan berusaha mengatur laba bersih akan dapat memaksimalkan bonusnya.

2. Hipotesis perjanjian hutang, berkaitan dengan persyaratan perjanjian hutang yang harus dipenuhi, laba yang tinggi diharapkan dapat mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian hutang.

3. Meet Investor Earnings Expectations and Maintain Reputasion, perusahaan yang melaporkan laba lebih besar daripada ekspektasi investor harga sahamnya akan mengalami peningkatan yang signifikan karena investor memprediksi karena perusahaan akan mempunyai masa depan yang lebih baik.

2.1.3 Strategi Manajemen Laba

Menurut Scott (1997) dalam Simorangkir (2015), terdapat empat pola manajemen laba, yaitu:

1. Taking a bath, dimana teknik ini dilakukan dengan cara mengakui biaya yang ada pada periode yang akan datang pada periode berjalan. Hal ini terjadi selama periode tekanan organisasi pada saat terjadinya reorganisasi, termasuk adanya pergantian CEO baru. Akibatnya laba periode berikutnya akan lebih tinggi.

2. Income maximization, dilakukan saat laba menurun. Laporan yang menunjukkan laba yang besar akan menyebabkan meningkatnya bonus / kompensasi yang diperoleh oleh manajer.

3. Income minimization, dilakukan pada saat profitabilitas perusahan sangat tinggi sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

4. Income smoothing, dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor menyukai laba yang relatif stabil.

2.2 Ukuran KAP

pada dua faktor : (1) kemampuan auditor untuk menguji akun-akun dan mengidentifikasi kesalahan atau anomali melalui kompetensi teknisnya dan (2) objectivitas melalui indepedensinya.

Ukuran KAP merupakan besar kecilnya KAP yang dibedakan menjadi KAP yang berafiliasi dengan big four dan KAP yang berafiliasi dengan non-big four (Choi et al., 2010). Yang berasal dari KAP big four dianggap lebih baik dalam menghambat tindakan manajemen laba jika dibandingkan dengan KAP non-big four. Auditor dalam kelompok KAPbig four cenderung memiliki auditor yang

lebih berpengalaman yang pada gilirannya memiliki kemampuan dalam membatasi besarnya manajemen laba suatu perusahaan (Kono & Yuyetta, 2013).

2.3Free Cash Flow (Arus Kas Bebas)

Menurut Ridhani (2012) free cash flow adalah arus kas yang benar-benar tersedia untuk dibayarkan kepada investor (pemegang saham dan pemilik utang) setelah perusahaan melakukan investasi dalam aset tetap, produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang berjalan. Arus kas bebas positif berfungsi untuk pertumbuhan, pembayaran hutang dan dividen, sedangkan arus kas negatif berarti sumber dana internal tidak mencukupi untuk memenuhi kebutuhan investasi perusahaan (Kono & Yuyetta, 2013).

suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk mendanai pertumbuhan internal, melunasi utang dan dividen.

2.4Debt to Total Assets

Menurut Gunawan dkk, (2015) leverage adalah hutang yang digunakan oleh perusahaan untuk membiayai asetnya dalam rangka menjalankan aktivitas operasionalnya. Debt to total assets adalah salah satu rasio dalam mengukur tingkat leverage. Leverage menunjukkan seberapa efisien perusahaan memanfaatkan ekuitas pemilik dalam rangka mengantisipasi hutang jangka panjang dan jangka pendek perusahaan sehingga tidak akan mengganggu operasi perusahaan secara keseluruhan (Andhini, 2005 dalam Rangkuti, 2015). Leverage yang besar mengindikasikan bahwa perusahaan mempunyai hutang yang besar dan memiliki risiko yang besar. Suatu perusahaan yang terancam likuidasi maka tindakan yang mungkin dapat dilakukan manajemen dengan segera adalah manajemen laba (Gunawan dkk, 2015). Tujuannya agar perusahaan tidak melanggar perjanjian hutangnya dengan kreditur.

2.5 Return on Assets (ROA)

bahwa total aktiva yang digunakan untuk operasi dapat memberikan laba bagi perusahaan, sebaliknya jika negatif berarti total aktiva yang digunakan tidak memberikan keuntungan (Sipayung,2012).

Tingkat profitabilitas yang tinggi menunjukkan bahwa kinerja perusahaan baik dan pengawasan berjalan dengan baik. Sedangkan dengan tingkat profitablitas yang rendah menunjukkan bahwa kinerja perusahaan dan manajemen buruk (Sinuhaji, 2015).

2.6 Size Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi manajemen laba. Menurut Simorangkir (2015) ukuran perusahaan digunakan untuk mengetahui apakah perusahaan memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukan manajemen laba. Perusahaan yang lebih besar akan berhati-hati dalam membuat lapora keuangannya, yang akan berdampak pada perusahaan tersebut melaporkan kondisi laporan keuangan yang lebih akurat atau dalam kondisi sebenarnya (Syakfianto, 2015).

2.7 Penelitian Terdahulu

juga berbeda dengan tahun yang diteliti peneliti sebelumnya. Berikut beberapa penelitian yang dilakukan oleh para peneliti sebagai landasan dasar pengujian hipotesisi dalam penelitian :

1. Vina Kholisa Dinuka dan Zulaikha (2014)

Penelitian ini berjudul “Analisis Pengaruh Audit Tenure, Ukuran KAP, dan Diversifikasi Geografis terhadap Manajemen Laba”. Penelitian ini menggunakan analisis regresi berganda. Variabel penelitian ini terdiri dari audit tenure, ukuran KAP, dan diversifikasi geografis. Hasil peneitian ini menunjukkan bahwa lamanya masa perikatan audit antara perusahaan dan KAP dan ukuran KAP dapat mempengaruhi tingkat manajemen laba. Di sisi lain, faktor diversifikasi geografis tidak berpengaruh terhadap manajemen laba.

2. I Ketut Gunawan, Nyoman Ari Surya Darmawan, dan I Gusti Ayu Purnawati (2015)

3. Robert Jao dan Gagaring Pagalung (2011)

Penelitian ini berjudul “Corporate Governance, Ukuran Perusahaan, dan Leverage terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”. Penelitian ini menggunakan analisis regresi berganda. Variabel penelitian terdiri dari kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, komposisi dewan komisaris independen, komite audit, ukuran perusahaan, dan leverage. Hasil penelitian ini menunjukkan bahwa pelaksanaan corporate governance melalui kepemilikan manajerial, komposisi dewan komisaris

independen, dan jumlah pertemuan komite audit mempunyai pengaruh negatif signifikan terhadap manajemen laba. Di sisi lain kepemilikan institusional dan ukuran dewan komisaris mempunyai pengaruh positif signifikan terhadap manajemen laba. Ukuran perusahaan mempunyai hubungan negatif signifikan terhadap manajemen laba. Sedangkan leverage tidak mempunyai pengaruh signifikan terhadap manajemen laba.

4. Fransiska Dian Permatasari Kono dan Etna Nur Afri Yuyetta (2013)

Penelitian ini berjudul “Pengaruh Arus Kas Bebas, Ukuran KAP, Spesialisasi Industri KAP, Audit Tenure, dan Indepedensi Auditor terhadap Manajemen Laba”. Penelitian ini menggunakan analisis regresi bergandan. Variabel penelitian terdiri dari arus kas bebas, ukuran KAP, spesialisai industri KAP, audit tenure, dan independensi auditor. Hasil penelitian ini menunjukkan bahwa hanya

KAP, spesialisasi industri KAP, audit tenure dan indepedensi tidak berpengaruh terhadap manajemen laba.

5. Nur Aminah Rangkuti (2015)

Penelitian ini berjudul “Analisa Faktor-Faktor yang Berpengaruh terhadap Manajemen Laba pada Perusahaan Automotif yang Terdaftar di Bursa Efek Indonesia (BEI)”. Penelitian ini menggunakan analisis regresi berganda. Variabel yang digunakan dalam penelitian ini adalah total aktiva, net profit margin, operating profit margin, dan return on assets. Hasil penelitian ini

menunjukkan bahwa hanya total aktiva yang berpengaruh signifikan terhadap manajemen laba sedangkan net profit margin, operating profit margin, dan return on assets tidak berpengaruh signifikan.

6. Devi Ridhani (2012)

7. Simpati Mellyginta Sinuhaji (2015)

Penelitian ini berjudul “Pengaruh Komite Audit, Profitabilitas, Reputasi Auditor, Struktur Kepemilikan dan Kualitas Laba terhadap Earnings Management pada Perusahaan yang Listing Di Bursa Efek Indonesia (BEI)”. Penelitian ini menggunakan analisis regresi berganda. Variabel yang digunakan dalam penelitian ini adalah komite aduit, profitabilitas, reputasi auditor, struktur kepemilikan, dan kualitas laba. Hasil penelitian menunjukkan bahwa hanya variabel reputasi auditor yang berpengaruh negatif terhadap manajemen laba, sedangkan komite audit, profitabilitas, struktur kepemilikan dan kualitas laba tidak berpengaruh.

8. Nurfadhilah Siregar (2014)

Tabel 2.1

-Lamanya masa perikatan audit antara perusahaan dan Kantor Akuntan Publik dapat

meningkatkan praktik manajemen laba.

-Ukuran KAP memberikan pengaruh negatif terhadap manajemen laba.

-Diversifikasi geografis tidak berpengaruh terhadap

-Ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

-Profitabilitas tidak

berpengaruh terhadap manajemen laba.

-Leverage tidak berpengaruh terhadap manajemen laba.

-Komposisi dewan komisaris independen mempunyai pengaruh negatif signifikan terhadap manajemen laba.

-Jumlah pertemuan komite mempunyai pengaruh negatif

-Ukuran

-Ukuran Dewan komisaris berpengaruh positif signifikan terhadap manajemen laba.

-Ukuran perusahaan

mempunyai hubungan negatif

signifikan terhadap manajemen laba.

-Leverage tidak mempunyai pengaruh signifikan terhadap

-Arus kas bebas berpengaruh terhadap manajemen laba.

-Ukuran KAP tidak

berpengaruh terhadap manajemen laba.

-Spesialisasi industri KAP tidak berpengaruh terhadap manajemen laba.

-Audit tenur tidak berpengaruh terhadap manajemen laba.

-Indepdensi Auditor tidak berpengaruh terhadap

-Total Aktiva berpengaruh

signifikan terhadap Manajemen Laba.

-Net Profit Margin tidak

berpengaruh signifikan terhadap manejemen laba.

-Operating Profit Margin tidak

berpengaruh signifikan terhadap manejemen laba.

-Return on Assets tidak

Devi

-Komite audit tidak

berpengaruh terhadap manajemen laba.

-Profitabilitas tidak

berpengaruh terhadap manajemen laba.

-Reputasi auditor berpengaruh negatif terhadap manajemen laba.

-Struktur Kepemilikan tidak berpengaruh.

-Kualitas Laba tidak

berpengaruh terhadap

-Dewan direksi berpengaruh negatif dan signifikan terhadap manajemen laba.

-Ukuran dewan komisaris berpengaruh terhadap

Indonesia signifikan terhadap manajemen laba.

2.8 Kerangka Konseptual

Kerangka konseptual (kerangka teoretis) adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang diketahui dalam suatu masalah tertentu.

H1

H2

H3

H4

H5

H6

Gambar 2.1 Ukuran KAP

(X1)

Free Cash Flow

(X2)

Debt to Total Assets

(X3)

Return On Assets (ROA)

(X4)

Size

(X5)

Berikut ini adalah keterangan kerangka konseptual :

H1 : Ukuran KAP berpengaruh terhadap manajemen laba.

H2 : Free cash flow berpengaruh terhadap manajemen laba.

H3 : Debt to total assetstidak berpengaruh terhadap manajemen laba.

H4 : Return On Asset (ROA) tidak berpengaruh terhadap manajemen laba.

H5 : Size perusahaan berpengaruh terhadap manajemen laba.

H6 : Ukuran KAP, Free Cash Flow, Debt to Total Asset, Return On Asset (ROA), dan Size Perusahaan berpengaruh secara simultan terhadap

manajemen laba.

2.9 Pengembangan Hipotesis

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang dipelajari, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih. Suatu hipotesis diterima apabila telah melalui analisis empiris yang menunjukkan bahwa hipotesis tersebut benar dan begitu pula sebaliknya suatu hipotesis akan ditolak apabila analisis data empiris menunjukkan bahwa hipotesis tersebut salah.

1. Hubungan Ukuran KAP dengan Manajemen Laba

yang lebih berpengalaman serta memiliki kemampuan dalam membatasi besarnya manajemen laba suatu perusahaan. Jika auditor ini tidak dapat mempertahankan reputasinya, maka masyarakat akan hilang kepercayaan kepada auditor big four dan dianggap gagal menjalankan perannya sebagai auditor.

Dinuka & Zulaikha (2014) meneliti tentang hubungan ukuran KAP dengan manajemen laba menemukan bahwa ukuran KAP berpengaruh negatif terhadap manajemen laba. Penelitian yang dilakukan Ferawati (2015) juga menyebutkan bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap manajemen laba. Berdasarkan uraian tersebut maka hipotesis yang dapat disusun sebagai berikut :

H1 : Ukuran KAP berpengaruh terhadap manajemen laba.

2. Hubungan Free Cash Flow dengan Manajemen Laba

Free cash flow atau arus kas bebas merupakan kas perusahaan yang dapat

H2 : Free cash flow berpengaruh terhadap manajemen laba.

3. Hubungan Debt to Total Assets dengan Manajemen Laba

Jao & Pagalung (2011) dalam penelitiannya menyimpulkan bahwa leverage tidak berpengaruh terhadap manajemen laba. Perusahaan dengan tingkat leverage yang tinggi akibat besarnya total hutang terhadap total asset akan menghadapi resiko default yang tinggi yaitu perusahaan terancam tidak mampu memenuhi kewajibannya. Tindakan manajemen laba tidak dapat dijadikan sebagai mekanisme untuk menghindarkan default tersebut. Pemenuhan kewajiban harus tetap dilakukan dan tidak dapat dihindarkan dengan manajemen laba. Namun dalam penelitian Siregar (2014) menyimpulkan bahwa leverage tidak berpengaruh signifikan terhadap manajemen laba. Berdasarkan uraian tersebut hipotesis yang dapat disusun sebagai berikut :

H3 : Debt to total assetstidak berpengaruh terhadap manajemen laba.

4. Hubungan Return On Asset (ROA) dengan Manajemen Laba

memberikan pengaruh dalam pembatasan manajemen laba. Perusahaan dengan tingkat profitabilitas yang tinggi tidak akan melakukan manajemen laba.

H4 : Return On Asset (ROA) tidak berpengaruh terhadap manajemen laba.

5. Hubungan Size perusahaan dengan Manajemen Laba

Dalam penelitian yang dilakuakan Jao & Pagalung (2011) menyebutkan bahwa ukuran perusahaan mempunyai pengaruh negatif terhadap manajemen laba. Hal ini menunjukkan semakin besar perusahaan yang diukur dengan total aktiva maka tindakan manajemen laba berkurang. Perusahaan yang besar akan lebih berhati-hati dalam melakukan pelaporan keuangan dan cenderung melaporkan kondisi keuangan dengan akurat karena lebih diperhatikan oleh masyarakat. Sedangkan perusahaan kecil mempunyai kecenderungan untuk melakukan manajemen laba dengan melaporkan laba yang lebih besar sehingga dapat menunjukkan kinerja perusahaan yang lebih bagus. Hasil penelitian tersebut didukung oleh Rangkuti (2015) yang menyebutkan bahwa size perusaan yang dihitung berdasarkan total aktiva berpengaruh negatif signifikan terhadap manajemen laba. Berdasarkan uraian tersebut maka hipotesis yang dapat disusun sebagai berikut :

H5 : Size perusahaan berpengaruh terhadap manajemen laba.

H6 : Ukuran KAP, Free Cash Flow, Debt to Total Asset, Return On Asset

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan yang berfungsi sebagai salah satu sumber informasi bagi pihak internal maupun eskternal diharapkan dapat menggambarkan kondisi keuangan sebuah perusahaan dan digunakan untuk menilai kinerja perusahaan. Laporan keuangan merupakan catatan ringkas yang berisi informasi keuangan suatu perusahaan dalam suatu periode tertentu yang merupakan wujud dari tanggung jawab manajemen atas wewenang yang diterimanya dalam mengelola sumber daya perusahaan yang disediakan oleh pemilik kepada pihak yang berkepentingan seperti pihak internal dan eksternal (Simorangkir,2015). Laporan keuangan memberikan informasi bagi pihak-pihak yang berkepentingan seperti investor, karyawan, pemberi pinjaman, pemerintah, maupun masyarakat umum. Laporan keuangan khusunya penting bagi perusahaan yang go public, karena melalui informasi yang terdapat di laporan keuangan investor dapat menentukan akan menanamkan modalnya atau sebaliknya.

Salah satu informasi laporan keuangan yang menjadi pusat perhatian pemakai laopran keuangan adalah informasi laba (Beattie et al., 1994 dalam Kono & Yuyetta, 2013). Laba yang tercermin malalui laporan keuangan menggambarkan sehat atau tidaknya suatu perusahaan. Oleh karena itu, perusahaan memiliki kecenderungan ingin mendapatkan penilaian yang positif dari calon investor yang selanjutnya penilaian ini akan menaikkan harga saham dan menarik calon investor untuk menanamkan modalnya. Untuk tujuan menunjukkan prestasi perusahaan dalam menghasilkan laba, manajemen cenderung mengelola laba secara oportunis dan melakukan manipulasi laporan keuangan agar menunjukkan laba yang memuaskan meskipun tidak sesuai dengan kondisi perusahaan yang sebenarnya (Siregar, 2014). Tindakan manipulasi yang dilakukan oleh manajemen pada laporan keungan inilah yang disebut sebagai manajemen laba.

terjadi hal serupa, seperti PT Lippo Tbk dan PT Kimia Farma Tbk juga melibatkan pelaporan keuangan yang berawal dari terdeteksi adanya manipulasi (Boediono,2005 ).

Salah satu penyebab manajemen laba dapat terjadi adalah karena manajer diberi keleleluasaan untuk memilih metode akuntansi yang digunakan dalam mencatat dan mengungkapkan informasi laporan keuangan perusahaan. Manajemen laba dapat terjadi karena penyusunan laporan keuangan menggunakan dasar akrual. Dengan menggunakan dasar akrual, transaksi diakui pada saat transaksi terjadi bukan pada saat kas atau setara kas diterima atau dikeluarkan. Metode akuntansi akrual memberikan kesempatan bagi manajemen untuk memodifikasi laporan keuangan untuk menghasilkan jumlah laba yang diinginkan. Manajemen laba ini sangat merugikan para pengguna laporan keuangan karena para pengguna laporan keuangan akan mengambil keputusan yang salah berdasarkan laporan keungan yang sudah diubah. Salah satu dampaknya adalah investor terjebak berinvestasi pada perusahaan yang terlihat sehat namun pada kenyataannya telah terjadi intervesi pada laporan keungannya.

merupakan auditor dari KAP big four merupakan auditor yang memiliki keahlian dan reputasi yang tinggi dibandingkan dengan auditor KAP no-big for. Auditor dari KAP bigfour akan lebih berhati-hati dalam melakukan audit mengingat reputasinya akan hancur jika hasil dari audit yang dilakukan oleh KAP big four tidak independen. Dinuka & Zulaikha (2014) dalam penelitiannya yang berjudul “Analisis Pegaruh Audit Tenure, Ukuran KAP dan Diversifikasi Geografis terhadap Manajemen Laba” menyimpulkan semakin besar KAP yang mengaudit laporan keuangan perusahaan, maka praktik manajemen laba dalam perusahaan akan semakin kecil.

Free cash flow atau arus kas bebas adalah kas perusahaan yang dapat

Debt to total assets adalah hutang yang digunakan oleh perusahaan untuk

membiayai asetnya dalam rangka menjalankan aktivitas operasionalnya. Perusahaan yang memiliki Debt to total assets yang tinggi menyebabkan jumlah hutang yang lebih besar dibandingkan dengan aset yang dimiliki. Perusahaaan yang memiliki Debt to total assets yang tinggi diduga melakukan manajemen laba karena perusahaan terancam likuidasi. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Ferawati (2014) yang mengatakan debt to total assets berpengaruh positif signifikan terhadap manajemen laba. Jika perusahaan terancam di likuidasi maka tindakan yang dapat dilakukan manajemen adalah segera melakukan manajemen laba. Dengan melakukan manajemen laba, kinerja perusahaan tersebut akan tampak baik di mata pemegang saham dan publik walaupun perusahaan dalam keadaan terancam di likuidasi.

Return on assets (ROA) adalah rasio yang membagi antara laba bersih setelah

signifikan terhadap manajemen laba. Oleh karena itu peneliti tertarik melakukan penelitian menggunakan variabel return on assets.

Ukuran perusahaan juga mempengaruhi manajemen laba dalam suatu perusahaan. Dalam penelitianya Jao & Pagalung (2011) terhadap perusahaan manufaktur yang terdaftar di BEI tahun 2006-2009 menyebutkan bahwa ukuran perusahaan memberikan pengaruh negatif dan signifikan terhadap praktek manajemen laba. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan dan melaporkan kondisinya lebih akurat. Perusahaan yang berukuran besar memiliki kecenderungan melakukan tindakan manajemen labanya lebih kecil dibanding perusahaan yang ukuran yang ukurannya lebih kecil.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel yang digunakan. Dalam penelitian ini variabel independent yang digunakan adalah ukuran KAP, free cash flow, debt to total asset, return on asset (ROA), dan size perusahaan, sedangkan variabel dependennya adalah manajemen laba.

Sehingga tidak ada kesamaan variabel menyeluruh antara penelitian ini dengan peneliti sebelumnya.

jarang dilakukan. Selain itu pertambangan, perkebunan, dan perikanan merupakan perusahaan yang besar yang menyokong perekonomian negara.

Berdasarkan uraian tersebut maka penulis mengangkat masalah manajemen laba untuk menjadi masalah yang akan diteliti pada penelitian ini sehingga judul yang diangkat adalah : “Analisis Pengaruh ukuran KAP, Free Cash Flow, Debt to Total Assets, Return On Assets (ROA), dan Size Perusahaan terhadap Manajemen

Laba pada Perusahaan Pertambangan, Perkebunan, dan Perikanan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014”

1.2 Perumusan Masalah

Mekanisme yang dianggap mempengaruhi kegiatan manajemen laba adalah ukuran KAP, free cash flow, debt to total assets, return on assets, dan size perusahaan. Maka dapat dirumuskan yang menjadi masalah atau pertanyaan penelitian sebagai berikut :

1. Apakah ukuran KAP berpengaruh secara parsial terhadap manajemen laba pada perusahaan pertambangan, perkebunan dan perikanan yang terdaftar di Bursa Efek Indonesia tahun 2012-2014?