--«----".---,

GZjセセ

/fI1

3

N

セ

PeRPII"""- -\t..::. ⦅NセNNス Ij,\I'\../"'\I'"\,\\AO⦅セ

AI" ;·\IVtft·\."." \ /セ

/t.:

UiN SY,l\HID jaゥHa[Zイヲケセ⦅j

ANALISIS PERBANDINGAN KINERJA PERUSAHAAN KELOMPOK

JAKARTA ISLAMIC INDEX(JII)DENGAN PERUSAHAAN KELOMPOK

MANUFAKTUR YANG TIDAK MASUKnI DI BURSA EFEK INDONESIA (BEl)

Oleh:

Ditpl';nw

dari :

--"/'--1'-'--- - (

(

T I,g .. ----l - -

0--

--:::---6i-N".ln<luk . _

D(q"::.:."--en·::,;-"C

---i-q

klasifiJwsi :'セセ\GセセZZZNG

..

セセセセZセZセセセZZZZセZZZZZZZZZNZBBBB

I

Muhamad Jakwan NIM:I03081029237

JURUSAN MANAJEMEN

FAKULTASEKONOMI&ILMUSOSLUJ

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PERBANDINGAN KINERJA PERUSAHAAN KELOMPOK

t\KARTA ISLAMIC INDEX (JIl) DENGAN PERUSAHAAN KELOMPOK

MANUFAKTUR YANG TIDAK MASUK JII

DI BURSA EFEK INDONESIA (BEl)

Skripsi

Diajukan kepacla Fakultas Ekonomi clan Ilmu Sosial

Unluk Memenuhi Syarat-syarat Meraih Gelar Smjana Ekonomi

01eh

Muhammacl Jakwan NIM: 103081029237

OJ Bawah Bimbingan

PembimbingI

: Dr. Ahmacl Roclol l. MM NIP: 150317955

Pembimbing II

Titi Dewi Warnincla. SE.. t-./Isi NIP: 150368746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SYAIUF HIDAYATULLAH

JAKARTA

ANALISIS PERBANDINGAN KINERJA PERUSAHAAN KELOMPOK

\KARTA ISLAMIC INDEX (JII) DENGAN PERUSAHAAN KELOMPOK

MANUFAKTUR YANG TIDAKMASUKJII

DI BURSA EFEK INDONESIA (BEl)

Skripsi

Diajllkan kepaela Fakllltas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Meraih Gelar Smjana Ekonomi

Oleh

M uhammael Jakwan NIM: 103081029237

Di Bawah Bimbingan

Pembimbing I

Nセセ\_lMM

(

Wセ

:

セZaセQ。、

rッ・ャセᄋN

MM NIP: 150317955...

Penguji Ahli

Prof. Dr. Abdul Hamiel. MS NIP: 131474891

Pembimbing II

Titi Dewi Waminda. SE.. Msi NIP: I50368746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SYARIF HlDAYATULLAH

JAKARTA

1429 HI

2008 M

!ari ini Rabu tanggal 29 April tahun Dua Ribu Delapan telall dilakukan Ujian Komprehensif

as nama Muhanm1ad Jakwan NIM: 103081029237 dengan judul skripsi "ANALISIS

ERBANDINGAN KINERJA PERUSAHAAN KELOMPOK JAKARTA ISLAMIC INDEX II) DENGAN PERUSAHAAN KELOMPOK MANUFAKTUR YANG TIDAK MASUK

I DI BURSA EFEK INDONESIA (BEl)." Memperlihatkan kemampuan keilmuan

ahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai Jah satu syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan Manajemen Fakultas wnomi dan IImu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakruia, 16September2008

Tim Penguji Ujian Komprehensif

Prof. Dr.

セiZ。、

rッセ

KetuaHemi Ali HT, SE., MM Sekretaris

l.ll1a

mpat/Tgi Lahir

U11at

;una

KTP

rga Negara

DAFTAR RIWAYAT HIDUP

Muhammad Jakwan

Jakarta, 30 Oktober 1983

JI. Raya Kresek (Kp. Gunung) Rt 10/008 No. 24 KeI. Dnri

kosambi Kec. Cengkareng Jakarta Barat 11750

021-92235824

jakwan.m@gmail.com

Islam

09.5201.301083.5537

Indonesia

I/DIDIKAN FORMAL

ZI

MI ADDA'WAH Jakarta 1991 セ 1996ZI

SLTP Islam Cipasung Tasik Malaya 1996 -1999ZI

SMU Islam Cipasung Tasik Malaya 1999 -2002ZI

Universitas Islam Negri (UIN) Syarif Hidayatullah Jakarta (2003 - 2008)fDIDIKAN NON FORMAL

a

2003 Seminar "Perbankan Syariah"a

2004 Seminar "Strategic IVIarketing Plan"セ 2007 Seminar "Introduction to Capital Market"

セ 2007 Pelatihan "Manjemen Organisasi Pemuda"

セ 2007 Training "Dac Easy Accounting& Payroll" I 2007 Training "ESQ Leadership"

ABSTRACT

is research aim to to analyze fundamental factors which have an effect on significant toward stock :e and ROE (return on equity) and to compare perpormance average financial of cooperative company Jakarta Islamic Index (JII) with Manufacture cooperative company. The used data is secondary data ich was taken from resource of capital market of Indonesia Stock Exchange (BEl) in period December 13 - December 2007. The used statistic is multiple regression and independent sample t test. The ult of mUltiple regression shows simultanly the variable of ROA, Sales, PER, NPM, BV and OPM have effecton significant toward stock price and ROE. Parcially the variable of ROA, Sales, PER and BV re an effect on significant toward stock price and ROE of JII, but variable of NPM is not significant. 'cially the variable which Ilave an effect on significant toward stock price of Manufacture are ROA, es and BV, but variable of OPM, PER and NPM are not significant. As for the variable which parcially 'e an effect on significant toward ROE of Manufacture are OPM, Sales, NPM dan ROA, the rests are iable of PER and BV are not significant. The result of independent sample t test, was found that ance of ROA, NPM, OPM and BV of cooperative company JII and Manufacture indicated not really ,rent, but for variable of Sales, PER and NI indicated that variance of JII company and Manufacture is ily different. To average of ROA, PER and BV variables indicated that JII company and Manufacture not really different or similar. And for variable of Sales, NI and NPM indicated that JII company and lufacture are not similar or really different.

I words: Stock Price, Return on Equity (ROE), Fundamental Variable, (ROA, Sales, PER,

NPM, NI, BV and OPlV!), Jakarta Islamic Index and Manufacture Sector.

ABSTRAKSI

Penelitian ini bertujuan untuk menganalisis faktor-faktor fundamental yang berpengaruh :nifikan terhadap harga saham dan REO (Return on Equity) dan membandingkan kinelja rata-a keurata-angrata-an perusrata-ahrata-arata-an kelompok Jrata-akrata-artrata-a Islrata-amic Index (JII) dengrata-an perusrata-ahrata-arata-an kelompok mufaktur. Data yang digunakan adalah data sekunder yang diperoleh dari pusat referensi pasar ldal Bursa Efek Indonesi (BEl) periode Desember 2003 - Desember 2007. Statistik yang

セオョ。ォ。ョ adalah analisis regresi linier berganda dan independent sample t-test. Hasil penglljian

:resi berganda menunjukan bahwa seeanl bersama-sama (simultan) variabel ROA, Sales, PER, 'M, NI, BY dan OPlvI berpengarllh signifikan terhadap harga saham dan ROE perllsahaan JII upun Manufllktur. Seem'a pm'sial variabel ROA, Sales, PER dan BY berpengaruh signifikan badap harga saham perusahaan JII, sedangkan variabel NPM tidak signifikan. Seeara par'sial 'label yang berpengaruh signifikan terhadap harga saham perusahaan Manufaktur adalah lA, Sales dan BY, sedangkan variabel OPM, PER dan NPM tidak signifikan. Adapun variabeJ 19 seeara parsial berpengaruh signifikan terhadap ROE perusahaan JII adalah ROA, BY, PER

1 Sales, sedangkan variabel yang berpengaruh signifikan terhadap ROE perusahaan

nufaktur adalah OPM, Sales, NPM dan ROA, sisanya yaitu variabel PER dan BY tidak lifikan. Hasil Independent Sample t-Test, ditemukan bahwa varians ROA, NPM, BY dan M perusahaan kelompok JII dan perusahaan Manufaktur menunjukan tidak berbeda nyata

1sama. Sedangkan untuk variabel Sales, PER dan NI menunjukan bahwa varians perllsahaan

dan m。ョオヲセャォエオイ berbeda nyata. Untuk uji rata-rata variabel ROA, PER dan BY menllnjukan

Ira perusahaan Jn- dan perusahaan Manufaktur tidak berbecla nyata atau sama. Dan llntuk label Sales, NPM, NI clan OPM menunjukan antara perusahaan JII clan Manufaktur tidak la atau berbeda seem'a nyata.

a kunei : Barga Saham, Return on Equity, Yariabel Fundamental (ROA, Sales, PER, NPIVI, NI, BY clan OPM) Jakarta Islamic Index clan sektor Manufaktur.

KATAPENGANTAR

Terlebih dahulu penulis mengucapkan puji dan syukur kehadirat Allah Tuhan Yang Maha

asa, karena hanya dcngan rahm'lt Nya penulis dapat menyelesaikan skripsi ini dengan baik.

'ipsi ini dibuat sebagai salah satu syarat untuk menyelesaikan studi pada program Strata I

iversitas Islam Negeri. Fakultas Ekonomi dan Ilmu Sosial, Jnrusan Man'\iemen.

Penulis sangat menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dalam

tata cara penulisannya maupun dalam hal kedalaman analisisnya. Oleh karena itu penulis

gat berterima kasih untuk setiap saran dan kritik yang konstruktif dari pembaca, demi

Jaikan karya-karya tulis penulis pacla masa-masa yang akan clatang.

a kesempatan ini penulis ingin menyampaikan penghargaan clan rasa terima kasih penulis

acla berbagai pihak yang telah menyempatkan diri untuk memberi clorongan, bimbingan clan

tuan di program Strata I Universitas Islam Negeri. Sampai dengan skripsi ini selesai.

lsusnya penulis menY'lmpaikan terima kasih kepada:

1. Ayahancla H. Husen dan Ibuncla Hj. Zakiyah yang telah memberikan perhatian serta

do'anya bagi penulis sehingga pelllllis dapat menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Ahmacl Rodoni, MM selaku closen pembimbing I clan sebagai kepala

Jurusan Manajemen, yang telah banyak memberikan arahan clan bimbingan bagi penulis

sejak penulisan proposal sampai clengan selesainya skripsi ini.

L Bapak Muhammacl Faisal, MBA. Sebagai Dekan Fakultas Ekonomi clan Ilmu Sosial UIN

SyarifHidayatullah Jakarta.

k Ibu Titi Dewi Warninda, SE, rVlsi selaku pembimbing II yang telah banyak memberikan

masukan clan bimbingan bagi penulis sejak penulisan proposal sampai dengan selesainya

penulisan ini.

Aclik-aclikku tercinta ( Zainal Arifin, Misroha Safitri, Mmtafiah, Lutfi Alfisyahri, Ilyas

Yahya) yang selalu memberikan clorongan moril clan juga cloa selama penulis

menyelesaikan Program Strata I cli Universitas Islam Negeri SyarifI-lidayatullah Jakarta.

6. Selumh dosen Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, yang

telah mengajarkan ilmu pengctahuan yang sangat bermanfaat bagi penulis untuk masa

depan.

7. Seluruh staf akademik yang membantu mcmperlancar peneliti dalam administrasi

8. Pamanku Abdul Syakir, SAg, Ahmad Rofi'ih dan Mardani beserta Bibi Nafila EI Ghoni,

SAg dan Yusroh EI Ghoni, SPd.l yang telah banyak mcmbantu baik dalam do'a, moril

maupun materi.

9. Teman-teman yang secara langsung dan tidak langsung turut membantu penulis dalam

menyelesaikan mcnyelesaikan skripsi ini (Hadriansyah, Dada Suhada Amin, Bani Media

Permana, Samsul, Melly, Elli I-Ierlia, Rika, Ika Zulaikah, Wulan, Lia Warokah, Siti

Nurbaiti, Aldo Kurnia Bucliman dll)

10. SeIuruh pihak yang namanya tidak sempat penulis cantumkan satu-persatu tanpa

mengurangi rasa hormaL

Pada kesempatan ini penulis juga tidak lupa memohon kepada Allah Tuhan Yang Ivlaha

sa, semoga seluruh pihak yang telah memberikan bimbingan, dorongan, saran dan bantuan

Ida penulis, diberikan kelimpahan rahmat oleh Nya.

Akhir kata penuhs mengucapkan semoga skripsi ml dapat bennanfaat bagi berbagai

k, sesuai dengan tujuannya.

DAFTAR lSI

lftar Riwayat Hidup iv

lstract v

lstr·ak. vi

Ita Pengantar vii

ftarIsi.. ix

ftal' Tabel.. xii

ftarGambar xv

ftar Lampiran xvi

BI PENDAHULUAN

A. LataI' Belakang Penelitian .

B. Perumusan Masalah... 9

C. Tujuan dan Manfaat Penelitian... 10

セ II TINJAUAN PUSTAKA

A. LandasanTeoI'i Pasar Modal Syariah , ,. 12

1. Transaksi Komersial dalam Islam... 16

2. Saham 22

3. Mekanisme Harga Saham dalam Pasar Modal Syariah 25

4. Badan Pengawas dan Pembina Pasar Modal Syariah 32

5. Dewan Syariah Pasar Modal... 33

B. Landasan Teori Analisis Fundamental. , 33

C. Analisis Laporan Keuangan ,. 37

I. Return on Equity ,... ... ... 39

2. Return on Asset. 42

D. Penelitian Sebelumnya , , 44

E. Kerangka Pemikiran 48

F. Hipotesis Penelitian 52

BIII METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 55

B. Metodologi Penentuan Sampel... 56

C. Metodologi pengumpulan Data 57

D. Metode Analisis Data dan Hipotesis 58

1. Uji Asumsi Klasik 58

2. Analisis Regresi Berganda 61

3. Uji F (Simultan) 63

4. Uji t (Parsial) 64

5. Koefisien Determinasi yang Disesuikan (Adjusted R Square) 65

6. Uji Dua Sampel Tidak Berhubungan(Independent Sample t Test) 66

E. Operasional Penelitian 68

1. Variabel Bebas (Independent Variable) 68

2. Variabel Terikat (Dependent Variabel) 71

lB IV HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Obyek Penelitian 72

B. Analisis Perbandingan Pergerakan Kinelja Rata-rata Keuangan Antara Perusahaan

Kelompok JII dengan Perusahaan Kelompok Manufaktur.. 74

C. Hasil dan Pembahasan... 79

4. I. Uji Asumsi klasik... 79

4.2. Uji F 95

4.3. Uji

1...

984.4. AnalisisAtijusted R Square... 106

4.5. Analisis Perbandingan Rata-rata Keuangan Perurahan Kelompok JII dengan

Perusahaan Kelompok Manufaktur(Compare Mean Independent Sample

t-Test) 109

l V KESIMPULAN DANSARAN

A. Kesimpulan , 124

B. Implikasi , , 127

<TAR PUSTAKA 128

I1PIRAN 130

DAFTAR TABEL

10. Keterangan Balaman

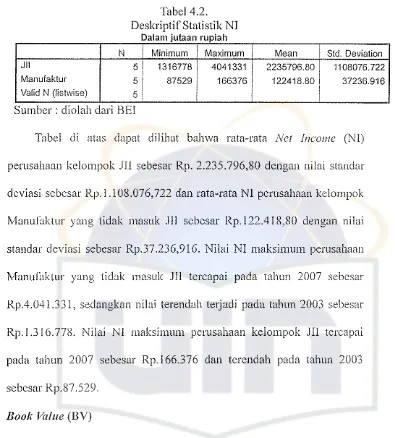

.1 Deskriptif Statistik Sales 74

.2 Deskriptif Statistik NI 75

.3 Deskriptif Statistik BV 75

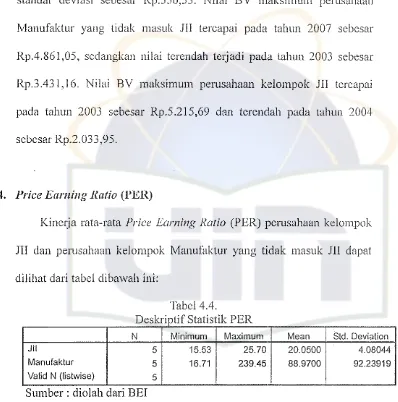

.4 Deskriptif Statistik PER 76

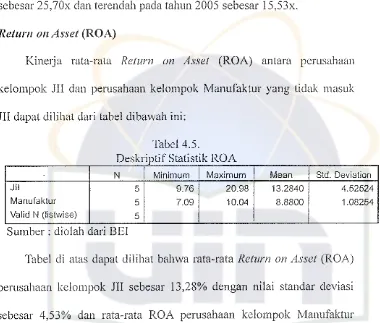

5 Deskriptif Statistik ROA 77

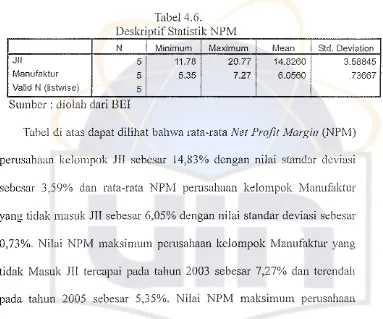

6 Deskriptif Statistik NPM 78

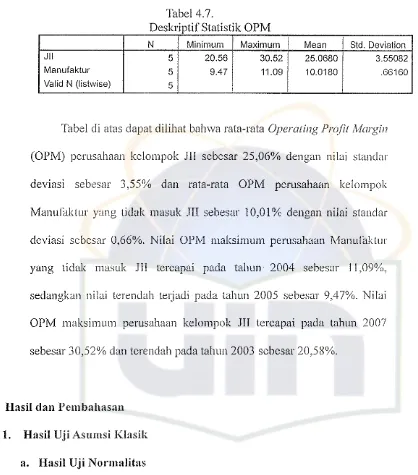

7 Deskriptif Statistik OPM 79

8 Uji Multikolinieritas dengan depend en variabel Barga Saham JII 83

9 Uji Multikolinieritas dengan dependen variabel Barga Saham HI 84

10 Uji Multikolinieritas dengan dependen variabel ROEJII 85

II Uji Multikolinieritas dengan dependen variabel ROE JII 85

12 Uji Multikolinieritas dengan dependen variabel Barga Saham Manufaktur 86

13 Uji Multikolinieritas dengan dependen variabel Barga Saham Manufaktur 87

14 Uji Multikolinieritas dengan dependen variabel ROE Manufaktur 88

15 Uji Multikolinieritas dengan depend en variabel ROE Manufaktur 88

[6 Uji Autokorelasi dengan dependen variabel Barga sahamJII 89

[7 Uji Autokorelasi dengan dependen variabel ROEJII 89

18 Uji Autokorelasi dengan dependen variabel Harga saham Manufaktur 90

.9 Uji Autokorelasi dengan dependen variabel Harga saham Manufaktur 90

!O Uji Autokorelasi dengan dependen variabel ROE Manufaktur 91

!I Uj i F dengan dependen variabel Harga saham JII 96

'2 Uji F dengan dependen variabel ROEJII 97

:3 Uj i F dengan dependen variabel Harga saham Manufaktur 97

.4 Uji F dengan dependen variabel ROE Manufaktur 98

5 Uji t dengan dependen variabel Barga saham JII 99

6 Uji t dengan dependen variabel ROE JII 100

7 Uji t dengan dependen variabel Barga saham Manufaktur 102

8 Uji t dengan dependen variabel ROE Manufaktur 104

9 Adjusted R Square dengan dependen variabel Barga saham HI 106

o

Adjusted R Squaredengan dependen variabel ROEJII 107I Adjusted R Squaredengan dependen variabel Barga saham Manufaktur 107

2 Adjusted R Squaredengan dependen variabel ROE Manufaktur 108

3 Group Statistik ROA 109

セ Independent Samples Test ROA 110

Group Statistik Sales III

) Independent Samples Test Sales III

Group Statistik PER 113

Independent Samples Test PER 114

Group Statistik NPM 115

Independent Samples Test NPM 115

Group Statistik NI 118

..44 Independent Samples Test BV

..45 Group StatistikaPM

.46 Independent Samples TestaPM

DAFTAR GAMBAR

10. Keterangan Balaman

.1 Uji Normalitas dengan dependen variabel Barga Saham JII 80

.2 Uji Normalitas dengan dependen variabel ROEJII 81

.3 Uji Normalitas dengan dependen variabel Harga Saham Manufaktur 81

.4 Uji Normalitas dengan dependen variabel ROE Manufaktur 82

5 Uji Beterokedastisitas dengan variabel dependen Barga Saham JII 92

6 Uji Heterokedastisitas dengan variabel dependen ROE JII 93

7 Uji Heterokedastisitas dengan variabel depend en Barga Saham Manufaktur 94

DAFTAR LAMPIRAN

fo Keterangan

Deskriptif perusahaan keJompok JII dan Manufaktur yang tidak Masuk JII

セ HasiJ Uji NormaJitas dan multikolinieritas harga saham perllsahaan keJompok JIl sebelum dan sesudah membuang beberapa variabel

Hasil Uji normaJitas dan Multikolinieritas ROE perllsahaan kelornpokJIl sebelum dan sesudah membuang beberapa variable

Hasil Uji normalitas dan Multikolinieritas harga saham perusahaan

kelompok Manufaktur sebelum dan sesudah membuang beberapa variabeJ Hasil Uji normalitas dan Multikolinieritas ROE perusahaan kelompok Manufaktur sebeJum dan sesudah membuang beberapa variable

Hasil Uji Autokorelasi, Herokedastisitas harga saham dan ROE perusahaan kelompokJII

HasiJ Uji AutokoreJasi, Herokedastisitas harga saham dan ROE perllsahaan kelompok Manufaktur

Basil Uji F, Uji t harga saham dan ROE perusahaan kelompokJII

Hasil Uji F, Uji t Harga Saham dan ROE perusahaan keJompok Manufaktur Hasilindependent sample t-testperusahaan kelompok JII dan Manufaktur Rata-rata keuangan perllsahaan kelompok JII dan Manufaktur _

Data kellangan perusahaan kelompok HI

Data kellangan perusahaan kelompok Manufaktur yang tidak masuk JII

Halaman

J30

131

132

134

135

136

137 138 139

140 141

BABI

PENDAHULUAN

A. Latar Belakang Masalah

Investasi merupakan penundaan konsumsi pada saat ini dengan tluuan untuk

mendapatkan tingkat pengembalian berdasarkan preferensi waktu penundaan dan

tingkat biaya oportunitas yang dimiliki investor atas satuan uang yang mereka miliki.

Harapan dari kegiatan investasi adalah adanya tingkat pengembalian (return) yang

akan diterima dimasa yang akan datang.

Hampir semua kesempatan investasi mengandung unsur ketidakpastian atau

risiko. lnvestasi dalam saham dinilai mempunyai tingkat risiko yang lebih besar

dibandingkan dengan alternatif investasi seperti obligasi, tabungan dan deposito.

Hal ini disebabkan olehreturnyang diharapkan dari investasi pada saham tidak pasti,

dimana return saham diperoleh dari dividen dan capital gain. Kesanggupan suatu

perusahaan untuk membayardividen ditentukan oleh kemampuall perusahaan dalam

menghasilkan laba, sedangkan capital gain ditentukan oleh spread harga saham

(perbedaan harga beli dan harga jual saham).

Laporan keuangan yang dikeluarkan perusahaan secat'a berkala merupakan

sumber informasi yang akurat mengenai kinerja perusahaan dalam melakukan

berbagai aktivitas untuk memperoleh keuntungan. Oleh karenanya, perusahaan

mempunyai tanggung jawab untuk menyediakan infonnasi kepada pemegatlg saham

dan pihak umum (stakeholder) tentang segal a aktivitasnya. Laporan keuangan yang

dikeluarkan oleh perusahaan harus mengandung informasi keuangan yang dapat

Secara umum, hal tersebut dapat digunakan untuk mengurangi ketidakpastian yang

dihadapi pihak eksternal yang membutuhkan informasi keuangan yang diterbitkan

perusahaan tersebut.

Calon investor hendalmya memahami segala sesuatu yang berhllbllngan dengan

perusahaan tempat investasinya sebelum mereka memutllskan lIntuk melakukan

investasi. Untuk mendapatkan keuntungan dari investasi yang dilakukan,

menganalisa kinerja perusahaan baik dari kinerja saham mallpun kinelja

profitabilitas (ROE) adalah sebuah keharusan. Hal tersebut dilakukan untuk

mendapatkan informasi yangrelevanterhadap kondisi dan kinerja perusahaan secara

objektif.

Menurut penelitian yang dilakukan oIeh Pagulung (1993), di Indonesia laporan

keuangan masih menjadi sumber informasi utama yang digunakan para investor di

Bursa Efek Jakarta (BEJ). Informasi yang dapat diperoleh dari laporan keuangan

antm'a lain, informasi mengenai rasio-rasio keuangan perusahaan. Analisa rasio

keuangan yang didasarkan pada data historis keuangan memiliki tujuan untuk

memberi suatu indikasi kinerja perusahaan pada masa yang akan datang.

Penelitian-peneJitian yang berhubungan dengan rasio keuangan telah banyak

dilakukan baik oleh para professional maupun akedemisi. Dengan menggunakan

rasio keuangan yang berasal dari laporan keuangan, investor dapat melakukan

prediksi terhadap kinerja suatu usaha (Beaver, 1966; Altman, 1968; Holman, 1988;

Thomson, 1991; Mohamed A. Doris M, dan Leon, 1955), dan untuk

mempertimbangkan risiko sistematis (TandeJinin, 1997). Rasio keuangan juga dapat

digunakan untuk memprediksi keuntungan saham (return) (O'Connor, 1973; Ou dan

Selain laporan keuangan yang digunakan untuk menganalisa kinelja pernsahaan,

pasar modal juga dapat memberikan informasi untuk berinvestasi. Untuk investor

muslim yang enggan berinvestasi di pasar modal karena transaksi yang dinilai tidak

sesuai dengan syariah, malca dalam rangka mengakomodir keinginan tersebut guna

menanamkan modalnya dalam bentuk portofolio surat berhal'ga yang lebih islami

serta untuk mengembangkan pasar modal yang sesuai dengan prinsip-prinsip syariah,

PT Bursa Efek Jakarta (BEJ) bersama dengan PT Dana Reksa Investment

Management (DJIM) telah meluncurkan indeks saham syal'iah yang dikenal dengan

Jakarta Islamic Index (JII) pada tahun 2000.

Tujuan utama dibentuknya Jakarta Islamic Index (JII) adalah sebagai tolak ukur

standar kinelja (benchmark) bagi investasi saham syariah di pasar modal dan

sebagai sarana untuk meningkatkan mobilitas umat muslim untuk turnt serta

mendorong terwujudnya investasi di pasar modal secara syariah (Buku Panduan

Indeks BEJ, 2000: 15).

Indeks saham syariah (JII) lahir paling akhil' dibandingkan dengan lembaga

keuangan syariah lainnya. Misalnya lembaga keuangan perbankan telah berkembang

lebih dahulu, bank Muamalat Indonesia merupakan bank syariah peliama dan mulai

beroperasi tahun 1992, kemudian diikuti oleh bank-bank lainnya, terutama pasca

krisis moneter dan ekonomi tahun 1998. kemudian diikuti pula oleh industri asuransi

syariah yang tidak blah berkembang. Tercatatlah Asuransi Takaful Indonesia

mengawali bisnis industri asuransi syariah di tanah air dengan takaful umum dan

keluarganya. Asuransi syariah Mubarokah menjadi pemain dan meramaikan bisnis

asuransi syariah di Indonesia.

Islamic mutual jimdterbilang sangat lambat. Tercatat baru PT Danareksa Investment

Management dan PT PNM Investment Management yang menawarkan portofolio

investsi syariah. Hal ini tentunya penting untuk dicermati, karena respon masyarakat

terhadap bentuk investasi syariah di pasar modal belum tersosialisasikan dengan

baik. Terhambatnya upaya sosialisasi tersebut tentunya berkait dengan disepakatinya

kontroversi kesyariahan mekanisme transaksi di pasar modal. Belum adanya

kesepakatan tersebut, bukan hanya terjadi dikalangan masyarakat umum dan pe/aku

di pasar modal saja, tetapi hal tersebut terjadi pula dikalangan ulama dan

cendikiawan muslim. Penyebab kontroversi tersebut banyak diakibatkan oleh

ketidakpahaman ulama terhadap mekanisme yang teljadi di pasar modal disatu sisi,

dan ketidaktahuan pelaku pasar modal terhadap mekanisme dan koridor syariah di

sisi lainnya.

Ticlak semua saham yang tercatat dalam bursa masuk dalam kategori

penghitung indeks syariah. Perusahan yang diikutsertakan dalam Jakarta Islamic

Index adalah perusahaan yang terpilih melalui suatu proses yang disebut 'screening

process'yang telah memenuhi kriteria-kriteria tertentu yang telah di fatwakan oleh

Dewan Syariah Nasional (DSN) melalui fatwa no. 20 tentang pedoman pelaksanaan

investasi untuk reksadana syariah clan akan ditinjau kembali setiap 6 (enam) bulan.

Proses screening tersebut dilakukan dari dua segi; pertama industrinya, yaitu

industri yang ticlak bertentangan dengan nilai-nilai dan prinsip-prinsip syariah. Maka

kegiatan yang berkaitan clengan peljudian, lembaga keuangan konvensional,

produksi makanan atau minuman yang haram clan kegiatan usaha yang merusak

moral atau bersifat madhorot (membahayakan) dikeluarkan dalam perhitungan

rasio interest income atas pendapatan perusahaan juga mendapat perhatian dalam

proses screening tersebut .

Secara lebih rinci Dow Jones dalam websitenya membual !criteria saham yang

tidak boleh dimasukkan ke dalam perhitungan Indeks Pasar Islam (DJ Islamic

Market Indexes), yaitu perusahaan yang bergerak dalam produksi : Alkohol

(minllman keras), Babi dan yang terkait dengannya, Jasa keuangan konvensional /

Kapitalis seperti bank dan asuransi, Industri hiburan, seperti hotel, kasino dan

peljudian, bioskop, media porno dan industri musik.

Dow Jones juga mengemukakan pendapat para sarjana Islam agar tidak

berinvestasi pada perusahaan yang terkait dengan tembakau dan. rokok serta industri

senjata pemllsnah massal.(Dow Jones, Overview Islamic Market Indexes,

http://www.djindexes.com/jsp/ islamicMarketOverView.jsp.)

Sementara itu, FTSE dalam papernya yang berjudul Ground Rules for the

lvlanagement olthe FTSE Global Islamic Index Seriesmengemukakan bahwa saham

perllsahaan yang dimasukkan ke dalam indeks Islam tidak boleh bergerak dalam

bidang : Perbankan dan bisnis keuangan lainnya yang terkait dengan bunga

(interest), Alkohol, Rokok, Judi, Pabrik senjata, Asuransi jiwa, Peternakan babi,

pengepakan dan pengolahan atau hal-hal lainnya yang terkait dengan babi, Sektor /

perusahaan yang signifikan dipengaruhi oleh hal-hal yang disebutkan di atas,

Perusahaan yang memiliki utang ribawi dengan persentasinya terhadap aset

perusahaan melebihi batas-batas yang diijinkan hukum Islam.

Bentllk ideal dari pasar modal (syariah) dapat dicapai dengan terpenllhinya

empat pilar pasar modal, yaitu: (Iwan Pontjowinoto, Prinsip-prinsip Syariah di

I. Emiten dan efek yang diterbitkannya memenuhi kaidah keadilan, kehati-hatian

dan transparansi;

2. Pelaku pasar (investor) yang telah memiliki pemahamal1 yang baik tentang

resiko dan manfaat transaksi di pasar modal;

3. Infrastuktur informasi bursa efek yang transparan dan tepat waktu yang merata

yang 、ゥエuQセ。ョァ dengan mekanisme pasar yang wajar;

4. Pengawasan dan penegakan hukum oleh otoritas pasar modal dapat

diselenggarakan seem'a efisien, efektif dan ekonomis.

Seeara umum, mekanisme pasar (bursa efek) yang wajar menurut syariah

meliputi aspek-aspek: kewajaran penawaran, kewajm'an permintaan dan kewajaran

kekuatan pasar. Dalam hal kewajaran penawaran, prinsip syariah melarang suatu

pihak untuk ュ・ャセオ。ャ barang (efek) yang belum dimiliki. Dan melarang gangguan

pada penawaran (mengganggu jumlah efek yang beredar) yang dieontohkan dengan

praktek menimbun barang dan praktek membeli hasil pertanian sebelum petani

tersebut sampai ke pasar. Dalam hal kewajaran permintaan, prinsip syariah melarang

suatu pihak membeli atau mengajukan permintaan untuk membeli tanpa memiliki

kebutuhan dan daya beli (permintaan palsu). Sedangkan dalam hal kewajaran

kekuatan pasar, prinsip syariah menginginkan kegiatan pasm' ytmg wajar, telmasuk

dalam hal likuiditas perdagangan. Sehingga harga yang terbentuk dalam transaksi di

bursa efek merefleksikan kekuatan tawar menawar pasar yang sebenarnya.

Efek Syariah meneakup Saham Syariah, Obligasi Syariah, Reksa Dana Syariah,

Kontrak Investasi Kolektif Efek Beragun Aset (KIKEBA) Syariah, dan Surat

Berharga Lainnya yang sesuai dengan Prinsip-prinsip Syariah. Prinsip-prinsip

dilakukan oleh DSN -MUI baik ditetapkan dalam fatwa ini maupun dalal1l fatwa

yang terkait lainnya.

Jadi, Pasar modal beserta seluruh mekanisme kegiatannya terutama mengenai

emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya dipandang

telah sesuai dengan Syariah apabila telah l1lemenuhi prinsip-prinsip syariah.

Sedangkan suatu efek dipandang telah memenuhi prinsip-prilnsip syariah apabila

telah mel1lperoleh Pernyataan Kesesuaian Syariah.

Kriteria Emiten yang l1lenerbitkan efek disebut sebagaiEle!, Syarialz, apabila

jenis kegiatan/usaha, produk barang atau jasa yang diberikan dan akad serta cara

pengelolaan perusahaan El1liten atau Perusahaan publik yang menerbitkan efek

syariah tersebut tidak bertentangan dengan prinsip-prinsip syariah. Jenis kegiatan

usaha yang bertentangan dengan prinsip Syariah antara lain: peljudian atau

perl1lall1an yang tergolong judi, lembaga keuangan konvensional termasuk

perbankan dan asuransi, produsenldistributorl pedagang makanan dan minuman

yang haram dan barang-barang lainnya yang merusak moral serta bersifat mudarat.

Melakukan investasi pada Emiten (perusahaan) yang pada saat transaksi tingkat

(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari

modalnya.

Yusuf Qardhawi berpendapat bahwa dari tinjauan syara', saham terbagi menjadi

tiga, yaitu: I) Saham dalam usaha atau perusahaan yang konsisten terhadap Islam

seperti bank atau asuransi Islanl, 2) Saham pada perusahaan yang aktivitasnya

diharamkan, l1lisalnya perusahaan yang memperjual belikan babi, perseroan diskotik,

perusahan mobil, pertanian, alat-alat elektronik, dan semacamnya yang pada

dasarnya dibolehkan,

Emiten atau Perusahaan Publik yang bermaksud menerbitkan Efek Syariah

wajib untuk menandatangani dan memenuhi ketentuan akad yang sesuai dengan

syariah atas Efek Syariah yang dikeluarkan dan menjamin babwa kegiatan usahanya

memenuhi prinsip-prinsip Syariah dan memiliki Shariah Compliance Officer (pihak

atau pejabat dari suatu perusahan atau lembaga yang telah mendapat sertifikasi dari

DSN-MUI dalam pemahaman mengenai Prinsip-prinsip Syariah di Pasar Modal.

(Tim penulis ... Hal 271) Apabila sewaktu-waktu tidak memenuhi persyaratan

tesebut, maka Efek yang diterbitkan dengan sendirinya sudah bukan sebagai Efek

Syariah.

Diberlakukannya indeks syariah, belum dapat disimpulkan bahwa pasar saham

syariah telah mencerminkan suatu sistem yang sesuai dengan ajaran syariah. Hal

tersebut disebabkan l1lasih banyaknya praktek-praktek non syariah yang tercermin

dalal1l transaksi sahal1l dipasar sekunder. Praktek spekulatif adalah suatu fenomena

yang kerap teljadi dalal1l perdagangan saham di pasar Hekunder, sehingga

mengaki batkan fluktuasi harga sahan1 yang tidak berkaitan dengan keadaan atau

kegiatan ekonomi perusahaan yang dil1laksud. Hal ini menyebabkan pentingnya

l1lelihat apakah pasar sahal1l syariah sudah efisien. Jika terbukti pasar saham syariah

di BEJ efisien, maIm pasar ini akan sangat membatasi ruang gerak para spekulan.

Jika pasar sahal1l syariah tidak efisien, maka pasar saham syariab membuka peluang

spekulator untuk berspekulasi pada saham syariah sehingga fluktuasi harga saham

tidak ada sangkut pautnya dengan kinerja perusahaan yang bersangkutan.

kinelja perusahaan kelompok Jakarta Islamic Index (JII) dengan perusahaan

kelompok Manufaktur. Dalam hal ini penulis memfokuskan kepada faktor-faktor

yang mempengaruhi kineJja perusahaan dilihat dari harga saham dan tingkat

profitabilitas yang diwakili oleh ROE(return on equity).

Untuk mempersempit pokok pembahasan, malca faktor-faktor fundamental yang

akan dibahas meliputi: Penjualan perusahaan (sales), Net Income (NI), Book Value

(BV), Price Earning Ratio (PER), Operating Profit Margin (OPM), Net Profit

l\lJargin(NPM), danReturn 011Asset(ROA).

Penelitian ini merupakan replikasi dari penilitian yang dilakukan oleh Soleh

Hasbi (2003), namun terdapat beberapa perbedaan dengan penelitian yang pelmlis

lakukan. Adapun perbedaan tersebut adalah waktu yang digunakan dalam penelitian

ini sclama lima tahun dibandingkan penelitian sebelumnya hanya satu tahun,

variabel yang digunakan dalam penelitian ini adalah ROA, NPM dan NI yang tidak

digunakan dalam penelitian sebelumnya.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka masalah yang akan diteliti melalui

skripsi ini adalah untuk melihat, menganalisis selta membandingkan faktor-faktor

fundamental mana saja yang signifikan mempengaruhi kinelja perusahaan yang

diwakili oleh harga saham dan ROE perusahaan kelompok Jakarta Islamic Index (JII)

dan perusahaan kelompok Manufaktur. Oleh karena itu, maka permasalahan yang

akan diajukan adalah:

1. Faktor-faktor fundamental apa saja yang berpengaruh signifikan terhadap harga

kelompok Manufaktur?

2. Faktor-faktor fundamental apa saja yang berpengaruh signifikan terhadap ROE

perusahaan kelompok JakaI1a Islamic Index (JII) dan perusahaan kelompok

Manufaktur?

3. Apakah ada perbedaan signifikan antara kinelja keuangan perusahaan kelompok

Jakarta Islamic Index (JIl) dan perusahaan Manufaktur?

C. Tujuan dan Manfaat Pcnclitian

1. Tujuan Pcnclitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. J'v!enganalisis Faktor-faktor fundamental yang berpengaruh signifikan

terhadap harga saham perusahaan kelompok Jakmia Islamic Index (JII) dan

perusahaan kelompok Manufaktur.

b. Menganlisis Faktor-faktor fundamental ymlg berpengaruh signifikan

terhadap ROE perusahaan kclompok JakaI1a Islamic Index (JII) dan

perusahaan kelompok Manufaktur.

c. Menganalisis sekaligus juga membandingkan antara kinelja rata-rata

keuangan perusahaan kelompok Jakarta Islalllic Index (JII) dan perusahaan

kelompok Manufaktur.

2. Manfaat Penelitian

Penelitian ini cliharapkan clapat memberikan informasi baik kepacla

perusahaan itu sencliri maupun kepacla investor baik investor inclividualmaupun

institusional serta pihak pihak lain yang berkepentingan terhaclap hasiI penelitian

tingkat profitabilitas (ROE) perusahaan-perusahaan kelompok Jakarta Islamic

Index UII) dan perllsahaan kelompok Manufaktur.

a. Bagi Investor

Basil penelitian ini dihurapkan dapat memberikan informasi bagi investor

untuk membantu memilih berbagai kesempatan investasi yang optimal pada

saham perusahaan-perllsahaan kelompok Jakarta Islamic Index (JII) dan

perusahaankelompokManllfaktur.

b. Bagi Perusahaan

Basil peneJitian ini diharapkan dapat dijadikan acuan oleh perusahaan yang

listing di .Jakurta Islamic Index dan perusahaan Manufaktur untuk

memperbaiki harga saham perusahaan cli pasar sekuncler.

c. Bagi Peneliti

Untuk mengetahui apakah acla perbeclaan kinerja yang signifikan antam

BABII

TINJAUAN PUSTAKA

Pasar modal merupakan sarana untuk proses alokasi modal. Juga berfungsi

sebagai penilai seeat'a terus menerus terhadap nilai sebuah perusahaan. Dalam

literatur keuangan, pasar modal yang efisien haruslah menyediakan likuiditas

dengan biaya minimum sebagai syarat terbentuknya efisiensi harga. Harga

seharusnya meneerminkan nilai instrinsik suatu perusahaan. Kesetaraan value dan

price akan dicapai melalui efisiensi informasi, yakni tidak ada penundaan dalam

deseminasi dan asimilasi informasi untuk seluruh pelaku pasar, sehingga

penyesuaian harga terjadi secat'a cepa!. Ditambahkan pula bahwa harga pasar yang

efisien adalah pasar yang stabil, dimana fluktuasi harga teljadi karena tindakan

yangrasionaldan bukan irrasional.

A. Landasan Teori : l)asal' Modal Syariah

Peran dan fungsi pasar modal dalam sebuah perekonomian mutlak

diperlukan. Perkembangan roda perekonomian sebuah Negara tidak akan

terlepas dari perkembangan pasar modal. Karena pasar modal merupakan

bentuk alternatif investasi yang menjadi pilihan bagi investor. Bentuk pasar

modal syariah ramai dibicarakan dalam tatanan akademis. Bahkan dalam

tataran praktis pasar modal syariah mulai diperkenalkan kepada calon investor

sebagai sebuah bentuk pililum portofolio investasi. Adanya indeks syariah di

beberapa pasar modal di dunia menjadi fenomena tersendiri bagi tumbuh dan

Perkembangan industri pasar modal syariah menjadi pilihan menarik bagi

investor khllsusnya umat islam yang selalu mempertanyakan keabsyahan

berinvestasi di pasar modal yang ada saat ini. Pasar modal syariah dapat

diartikan sebagai sllatll kegiatan yang bersangkutan dengan penawaran umllm

dan perdagangan efek, perllsahaan pllblik yang berkaitan dengan efek yang di

terbitkannya, serta lembaga yang berkaitan dengan efek sesuai dengan prinsip

dan aturan main syariah. Penerapan prinsip syariah dalam pasar modal telall

diterapkan dan dikembangkan di berbagai Negara. Perkembangan penerapan

di arena pasar modal semakin marak setelah penerapan prinsip syariah telall

dikembangkan dalam dunia perbankan dan asuransi.

Kegiatan ekonomi dan bisnis yang dijalankan saat ini lebih

mengedepankan dan lebih didasarkan kepada pendekatan emperistik dan

rasionalistik. Pendekatan tersebllt lahir dari paradigma kapitalis yang diyakini

oleh paham ekonomi pasar. Ketaatan ekonOlll yang lebih menekankan tingkat

nalar ilmiahnya daripada nilai posilivisme menyebabkan pendekatan

kllantitatif menjadi standar baku penelitian dalam bidang ekonomi dan bisnis.

Hitllng-hitungan kalklllatif berdasarkan peliimbangan rasionalisllle

lllenghilangkan nilai normatif yang seharusnya lllelekat pada kegiatan

ekonomi dan bisnis. Hal ini pun berlaku dalam kegiatan di pasar modal.

Hitungan rasional danprojit orientedmenjadi tujuan utama pelaku dan pemain

di pasar modal.

Hilangnya nilai moral dan norma menj adi pertauyaan besar keabsyahan

dikembangkan saat ini haruslah dapat mengoreksi segala sesuatu yang

bertolak belakang dengan nilai dan paradigm a islam dalam melihat kegiatan

ekonomi dan bisnis, khususnya yang kerap terjadi di pasar modal.

Upaya akomodasi sebagian pakar dan intelektual muslim terhadap

kegiatan ekonomi dan bisnis pada kondisi ekonomi berbasis kapitalistik saat

ini menyebabkan upaya tersebut kehilangan orientasi dan subtansi prinsip

syariah pada kegiatan ekonomi dan bisnis. Upaya yang mengarah pada

pembentukan opini bahwa islam dekat dan tidak terlepas dari kegiatan bisnis

dan kegiatan ekonomi telah menjadikan upaya tersebut terkesan hanya

mencari legimitasi hukum walaupun tetap bertentangan dengan prinsip dasar

dan filosotl dari aturan main syariah di bidang ekonomi dan bisnis. Prinsip

syariah dalam muamalah dapat dikatakan sangat terbuka dan renggang. Hal ini

dapat ditemukan dalam tlrman Allah swt:

Arinya, "... clan Allah menghalalkan jual beli clan mengharamkan riba... "

(Q.S. Albaqarah 2:279)

Dalam ayat yang lain:

(29'4 WI).(;.. " ,... U"". I ". ;; UY ue .J. . ·(';'·\':11 1\ LJlJ .('", .(11 i \\<\:;':11 . I . :,]\I ..llJ

UJ-'"" U"".. , . . "

,Y'

y-> .J.lA <.J:! ..., ..Artinya, "Hai orang-orang yang beriman! Janganlah kamu saling memakan

harta sesama dengan jalan yang batil, kecuali clengan jalan perniagaan yang

berlaku clengan suka sama suka diantara kamu, .. " (Q.S An-Nisa 4:29)

Hal tersebut dikuatkan clengan banyak hadits nabi yang memberikan

Artinya, "Perdamaian dapat dilakukan di antara kaum muslimin kecnali

perdamaian yang mengharamkan yang halal atau menghalalkan yang haram,

dan kaum muslimin terikat dengan syarat-syarat yang mereka buat kecuali

syarat yang mengharamkan yang halal atau menghalalkan yang haram."

Adanya kaidah fighiyah yang menyatakan dengan tegas,

セN^ャャ

<CJk

J.lL. ';IIZlNNセG[ii :i..\..,L...J1セ J....,';IiArtinya, "Pada dasarnya, segala bentuk muamalah boleh dilakuakan sepanjang

tidak ada dalil yang mengharamkannya."

Tetapi keleluasan ini bukannya sesuatu yang mutlak. Banyak ayat

maupun hadits nabi yang memberikan batasan secm'a jelas sehingga transaksi

muamalah yang dilakukan oleh manusia dapat bermanfaat bagi kehidupan

mereka bukan menjadi malapetaka. Seperti nabi melarang transaksi jnal beli

yang senlll, adanya secm'a jelas lm'angan tentang riba, ghoror dan masyir.

Bentuk larangan tersebut merupakan koridor yang hams dilaksanakml oleh

seorang muslim baik individumaupun kolektif. Pelaksanaan larangan hamslah

mengarah kepada bentuk nilai subtansial dan filosofi dari lm'angan tersebut.

Bukan hanya sekedar bentuk yang tidak dapat diaplikasikan dalanl kehidupan

modern saat ini, maupun adanya upaya penghindaran dari batasan dengan

dalih penafsiran dan kontekstualitas. Maka pembahasan studi pustaka pasar

modal syariah ini, peneliti lakukan dengan pendekatan pemahaman Al-Quan

maupun AI-Hadits yang tidak terlepas dari konteks nilai セ[オ「ウエ。ョウゥヲL filosofis

Konsep harta dalam islam adalah sebagai titipan Allah yang harus

dikelolah dengan baik dan profesional berdasarkan pengetahuan. Kepemilikan

harta dalam islam bersifat sakral yang harus dilindungi, hal tersebut terlihat

dalam banyak ayat AI-Quran yang melarang untuk mendapatkan harta dengan

cara yang tidak benar. Selain itu dalam memanfaatkannya pun Allah juga

memberikan aturan main agar tidak disalahgunakan untuk kepentingan yang

tidak sesuai dengan syariah.

1. Trallsaksi Komcrsial dalam Islam

Dalam al-Quran kontrak komersial atau perdagangan diatur seCaI'a umum,

firman Allah swt:

( ?9'4<WI)- . r-'-'<. U"'""I .".Y LJC .)., h i 'u.)-"'-'·<·"i,:/I ""va..LJL,r""'",<;"

r-

.<11..T,i I .l<l:;':/ I .y-> Y-"i .U!:,)1"""' ..·iL,Artinya, "Hai orang-orang yang beriman! Janganlah kamu saling memakan

harta sesama dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama suka diantara kamu ... " (Q.S An-Nisa 4:29)

(Nasrun Haraen :113)

Mekanisme suka sama suka adalah panduan dan garis Al-Quran dalam

melakukan kontral terhadap perniagaan yang dilakukan. Teknik, sistem dan

aturan main tentang tereapainya tujuan ayat tersebut menjadi ruang ijtihad

bagi pakar muslim dalam meneljemahkan konsep dan implementasinya

pada konteks modern saat ini.

Hadits Rasulullah s.a.w menjelaskan dengan lebih rinei tentang hal

yang diperkenankan dalam transaksi komersial yang dilakukan oleh

yang saat itu teljadi. Panduan rinei dari had its tersebut sebagai upaya untuk

menjaga arti dan nilai mekanisme suka sama suka yang telah digariskan

dalam Al-Quran. Larangan-Iarangan yang disebutkan elalam beberapa

hadits nabi merupakan suatu batas koridor yang seem'a substansi harns

elicarikan makna dan nilai yang terkandung didalamnya secant filosofis.

Sehingga pemaknaan hadits tersebut tidak dilakukan melalui pendekatan

bentuk dan model yang teljadi saat itu tetapi lebih dicarikan sebab dan

substansi pelarangannya. Hal ini penting sehingga prisip syariah dalam

mengatur kontrak komersial tidak kehilangan substansi dan nilai filosofinya.

Penjelasan ulama klasik dalam menjelaskam permasalahan muamalah

atau khusus yang terkait dengan kontrak komersial pun harns diartikan

sebagai suatu upaya ulama pada kondisi saat itu untuk llleneljemahkan nilai

yaug terkandung elalalll mekanisme suka sama suka dalam al-Quran dan

substansi lm'angan nabi dalam hadits-haditsnya. Aturan main yang elitulis

elan dibukukan dalalll beberapa literatur fiqih adalah karya besar ulama

klasik yang hams elilihat sebagai hasil elari upaya pemahaman dan

interpretasi nilai Al-Quran dan AI-I-Iadits yang dikaitkan elengan

perkembangan kontrak komersial yang teljadi saat itu. Sehingga diperlukan

pada saat ini upaya pemahaman kembali dan interpretasi ulang dalam

lingkup ijtihad bentuk transaksi komersial modern khususnya yang terkait

dengan transaksi efek eli pasar modal yang sesuai dengan nilai, substansi

dan filosofi ajaran dalam AI-Quran dan AI-Haelits.

efek di pasar modal adalah yang terkait dengan eksistensi pelaku atau

pemain di pasar modal. Eksistensi obyek transaksi dan kepemilikan obyek

serta pemindahan kepemilikan terhadap obyek yang ditransaksikan menjadi

pilar utama transaksi syariah dipasar modal. Transaksi syariah dipasar

modal dibedakan, menjadi dua tahapan model transaksi. Pasar primer

merupakan tahapan awal di mana investor ikut serta berkontribusi pada

kepemilikan saham pada perusahaan atau jenis proyek tertentu. Pada pasar

primer transaksi yang teljadi adalah bentuk perkongsian atau As-Syirkah

dalam konteks fiqih islam. Prinsip yang digunakan daJam transaksi tersebut

adalah kaidah atau atman main investasi dalam islam. Istilah ry.J4

rUJl

atau オセT <:lyJimenjadi pilar utama prinsip syariah yang harus dijadikan

landasan. Adapun atman main dalam hal pembagian keuntungan atau

kerugian hal'lls mengikuti prinsip dasarnya yaitu:

0.JlWlj ""c;k ' j..""JI3,ji:i1L.」[ォ\ZAセiN

Adapun tahap kedua dalam transaksi syariah di pasar modal adalah pada

pasar sekunder merupakan suatu pasar yang l11el11ungkinkan investor lama

untuk menjual kepemilikan sahamnya pada suatu perusahaan atau proyek

tertentu kepada cajon investor. Hal tersebut dilakuIcan d.engan cara menjual

efek yang l11enjadi bukti kepel11iJikan sahamnya pada suatu perusahaan atau

proyek tersebut kepada investor bal'll.

Beberapa aspek dalam bentuk-bentuk transaksi clan penjuaJan yang

dibolehkan dalam islam aIcan membawa impJikasi evaluasi terhadap

tawman alternatifbentuk institusi dan instrumen yang dianggap lebih islami.

Bentuk akad yang diperbolehkan dalam islam adalah sebagai berikut:

a. Jual Beli (sale)

Dasar eli bidang l11ual11alah dan transaksi adalah bolch, kecuali yang

eliharal11kan. Hal terse but l11el11berikan batasan bahwa elalam bertransaksi

harus l11el11atuhi ral11bu-rambu yang telah elibuat oleh Allah. Oleh

karenanya, bentuk jual beli yang dilarang adalah l11enyalahi valielitas

kontrak, yang seem'a tegas dilarang baik dalal11 Al-Quran maupun Hadits.

Pelarangan terse but elisebabkan oleh riba, maysiI; elangharm: Sementara

jual· beJi yang elibolehkan meliputi penjualan seem'a kredit dengan

penal11bahan harga elanjugajual beli salam.

Penjualan dapat elilakukan dengan kreelit; boleh elilakukan elengan

menggunakan harga waktu itu, boleh juga dengan harga yang

elitangguhkan dan bahkan boleh juga sebagian langsung sedang sebagian

lagi elitangguhkan jika ada kesepakatan antar elua belah pihak. Jika

pel11bayaran ditangguhkan dan ada penal11bahan harga untuk pihak

penjual karena pengguhan tersebut, jual beli menjaeli sah, l11engingat

penangguhan adalah harga. Demikian pula menurut l11azhab Abu

Hanifah, Syafi'i, Zaiel bin Ali dan jUl11hur ahli fiqih. Mereka l11elihat

umul11nya dalil yang l11emperbolehkan. Pendapat ini juga ditarjih oleh

Asyaukuni.

Disamping hal tersebut, jual beIi juga dibolehkan dengan

aclalah orang yang l11enjadi perantara pihak penjual dan pembeli guna

lancarnya transaksi .iual beli.

b. Aqad Syarikah

Transaksi syarikah pada UI11Ul11nya dibedakan menjadi clua yaitu

lJIudharabah clan lJIusyarakah. Aifudharabah l11erupakan tehnik

penclanaan clil11ana pel11ilik moclal l11enyecliakan dana untuk digunakan

oleh unit clefisit dalal11 kegiatan produktif dengan dasar pro}it and loss

sharing. Rasio pel11bagian keuntungan adalah tetap dan ditentukan

dil11uka berclasarkan kesepakatan keclua belah pihak.

Seclangkan nrwyarakah merupakan bentuk penclanaan patungan

clalam kegiatan produktif bisnis yang juga didasarkan denganpro}it and

loss sharing. Rasio distribusi keuntungan dan kerugiannya berdasarkan

proporsi kepel11ilikan modil! dalam usaha tersebut boleh saja rasionya

berbecla dengan porsi kepemilikan dengan pertimbangan bahwa pihak

tertentu terlibat dalam manajemen usaha, sementara pihak lain hanya

urun modal saja. Ini yang membedakan dengan lJIudharabah, climana

pihak pemilik tidak mempunyai hak untuk ikut nwngatur l11anajemen

usaha atau proyek yang dijalankan. Mudharabah juga bisa dipandang

sebagai pinjaman (qard) dengan basisprofit and loss sharing.

c. Ijarah

fjarah adalah penggunaan manfaat atau jasa dengan ganti

kOl11pensasi. Pel11ilik l11enyewakan manfaat disebut lJIuajjir, seclangkan

Landasan hukum elan urman tentang prinsip-prinsip keuangan

islami eli atas. terutama tentang bentuk-bentuk kontrak dan memberi

jalan bagi akaelemisi maupun investor yang ingin secm'a konsisten

menggunakan prinsip-prinsip islam e1alam menilai secara kritis

instrumen-instl'llmen investasi yang tersedia eli pasar. Dengan itu, mereka

tidak akan menolak seluruh yang ada karena beranggapan semuanya

tidak islami. Tielak lantas ulama menenma begitu saja

moelifikasi-modifikasi yang dilakukan tanpa telaah yang dalam secm'a substansif.

Meskipun demikian, tetap terbuka peluang untuk melakukan perbaikan

elan bahkan inovasi, maupun memberikan· tawaran·tawaran bal'll untuk

kesejahteraan dan kemanfaatan yamg lebih luas.

Segala jenis sekuritas yang menawarkan predetermined

jixed-income sudah jelas tielak diperbolebkan secara islam, karena termasuk

kategori riba. Juga interest-bearing securities, baik longterm maupun

shorterm termasuk daftar investasi yang tielak sah. Preference stock,

debentures, treasUlJ! securities, consul, obligsi konvensional, medium

term notes, interest rate swap, sertifikat deposito dan repo surat hutang

mel'llpakan daftar investasi yang tidak sah.

Instrumen-instl'llmen lain yang berada e1alam grey area

(questionable) karena dicurigai gharar meliputi produk-produk derivatif

seperti forward, futures dan juga options. Seelangkan yang e1ibolehkan

sampai saat ini baik secara penuh maupun e1engan catatan-catatan

government securities, penggunaan institusi pasar sekunder dan

mekanismenya seperti margin trading.

2. Saham

Saham merupakan unit penyertaan pada suaUl perusahaan yang

merupakan bukti kepemilikan dari bagian kekayaan perusahaan tersebut.

Kepemilikan saham merupakan bukti dari sebagian kepemilikan sebagian

dari kekayaan perusahaan. Saham merupakan bagian kepemilikan dari

suatu usaha yang diketahui kadarnya misalnya sepertiga, seperempat

ataupun sepersepuluh dan sebagainya, menjual sepuluh bagian saham clari

seluruh jumlah kepemilikan terhaclap sebuah rumah misalnya cliartikan

sebagai menjual sepuluh bagian clari seluruh kepemilikan rumah tersebut.

Legitimasi kepemilikan saham yang merupakan bagian dari suatu

asset atau kekayaan tidak bertentangan clengan konsep harta clalam islam.

Para ulama klasik menclefinisikan harta sebagai sesuatu yang bernilai clan

clapat climiliki atau clisimpan, clari definisi tersebut jelas bahwa saham

merupakan sesuatu yang memiliki nilai clan dapat dirl1iliki. Pensyariatan

syuf'ah clalam islam merupakan argumentasi lain dari pengakuan islam

terhadap kepemilikan bersama atas satu assetyang nilainya besar..

Transaksi yang dipakai clalam saham syariah aclalah bentuk syirkah

atau perkongsian dalam islam seperti telah dijelaskan dalam bagian

sebelumnya tentang perusahaan clalam islam. Konsep yang dipakai dalam

hal pembagian keuntungan clan tanggung j awab aclalah sesuai dengan

PERPUSTAKAAN UTAMA UIN SYAHID Ji\KARTA

Artinya, "kenntnngan harus diiknti oleh tanggung jawab atan risiko."

(H.R Muslim, Abu Dand, Nasa'i, Ahmad dan Ibnn Majah)

Sejalan clengan kaiclah fighiyah yaitn potensi keuntungan harus

diiringi oleh potensi kerugian yang harus cliderita. Konsep pembagian

kerngian dan kenntungan harus sesnai dengan prinsip syariah dalam

syirkah yaitu:

Kenntnngan clapat clibagikan sesuai dengan kesepakatan tetapi kerugian

harns berclasarkan kontribnsi saham masing-masing investor. Dalam

syirkah, investor memiliki hak atas maIU1Jemen yang biasa dalam

pernsahaan persero disebnt clengan hak snara clalam pengambilan

kepntusan clalam Rapat Umum Pemegang Saham (RUPS). Dari kaidah ini

dapat disimpnlkan bahwa tanggung jawab investor dalam perusahaan

tersebnt.

Dalam prinsip islam, saham istimewah ticlak clikenal dengan

Preference Share yang memiliki keistimewaan dalam hal penclapatan

tetap setiap tahnnnya dan memiliki prioritas dalam pengembalian nilai

saham saat likniclasi perusahaan dibanding dengan saham biasa tidak

sesual dengan prinsip syariah. Pendapatan tetap setiap tahunnya

merupakan praktek ribawi yang diharamkan dalam islam. Sedangkan

prioritas saat likuidasi perusahaan mernpakan penyimpangan dari asas

Hak prioritas dalam islam hanya mengenal hak yang disebut hak syz1f'ah

yaitu bagi mitra lama atau partner lama l11el11iliki hak prioritas unluk

l11embeli atau menggantikan posisi mitra atau partner yang akan menjual

hak penyertaannya kepada pihak lain.

Nal11un dalam kenyataannya banyak masalah yang timbnl berkaitan

mengenai saham atau penyertaan kepel11ilikan ini. Menul'llt fiqih klasik

dalal11 musyarakah tidak ada partner yang keluar atau digantikan kecuali

l11elalui penghentian atau likuidasi partnership. Tujuannya adalah untuk

menetukan seCat'a persis dan final bagian yang dil11iliki liap pihak dalam

kelja sama, untuk menjauhkan dari kemungkinan uncertainty dalam

penilaian asset yang dianggap gharcll: Juga untuk kepentingan partnet·

yang lain dalam keputusan untuk l11eneruskan usaha atau tidak dengan

ataupun tanpa partner yang bal'll.

Sedangkan dalall1 fiqih modern l11enunjukan solusi untuk l11asalah

tersebut diatas, yang aldlir-akhir ini sudah diterima secat'a luas. Sekuritas

saham dianggap sebagai penyertaan dalall1mudharabah partnership yang

l11ereflesikan kepel11ilikan perusahaan (ownership of enterprise),

kepemilikan perusahaan ini kel11udian disamakan dengan kepemilikan

terhadap asset perusahaan. Setelah l11ell1buat asosiasi ini, perdagangan

saham dapat dilakukan sebagai modal usaha perusahaan (syarikah' aqd)

tetapi sebagai syarikah milk atau kepemilikan be:rsal11a atas asset

perusahaan. Konstruksi ini menguntungkan karena co-ownership dapat

co-ownershipyang lainnya, atau melalui likuidasi terlebih dahulu.

Keberatan fiqih klasik bahwa penilaian atau penjualan ditengah

masa usaha akan menimbulkan kemungkinan gharar, dapat diatasi

dengan praktek akuntansi modern dan adanya kewajiban disclolislil'e

laporan keungan kepada pemilik sallam. Dengan berbagai model

valuation modern saat ini, investor dan pasar secara luas, memiliki

pengetahuan tentang nilai sebuah perusahaan, sehingga saham-saham

dapat dipeljual-belikan secara wajar dengan harga pasar. Lagi pula,

market value tampaknya mencerminkan nilai yang lebih wajar

dibandingkan dengan book value. Dengan demikian, dapat clitarik

kesimpulan bahwa sekuritas-sekuritas dapat dipeljual belikan clengan

menggunakan mekanisme pasar sebagai penentu harga. Dan akhirnya

capital gain dapat diperolehdisampingpri(jit sharingdari dividen.

3. Mekanisme Harga Saham dalam Pasal' Modal Syariiah

Sudah seharusnya harga efek syariah mencerminkan nilai valuasi riil

clari asset yang menjacli dasar penerbitan efek tersebut. Skenario bentuk

harga saham syariah seharusnya mampu mencerminkan rambu syariah,

dimana harga pasar tidak berbeda secara signifikan dengan nilai riil

saham. Karena nilai pasar merupakan cerminan dari konclisi riil

perusahaan dan kalkulasi ekspektasi perkembangannya. Pasar yang

dikenal dalam aturan main syariah menganut sistem kompetisi bebas dan

terbuka walaupun tidak mutlak, dengan begitu nilai pasar sebagai akibat

pasar modal syariah.

Konsep kepemilikan asset dalam islam menegaskan bahwa syariah

melarang umatnya untuk memiliki atau menclapatkan kellntllngan clengan

cm'a-cara yang ticlak sehat, seperti spekulasi (gambling), monopoli,

mencuri, ghasab dan riba karena clalam setiap kegiatan tersebut terkait

clengan j.ll1sur kedzaliman. Etika kepemilikan is.lam juga melarang

umatnya untuk melakukan maniplilasi informasi (al gasyi, ghaNa; clan

kizb). Hal inilah yang kemuclian menjadi alasan syariah untuk

menetapkan sejllmlah syarat dalam setiap transaksi (Kamal, hal 32, 1990).

Aturan umum rambu syariah berkenan clengan mekanisme harga clalam

pasar moclal syariah yang sehat, menurut pengamatan penulis paling ticlak

harus berporos kepacla pencerminan sejllmlah nilai berikut;

a. Konsep an taradhin, artinya harga saham benar-benar

mencerminkan harga equilibrium yang dihasilkan clari proses titik

temu antara penawaran dan permintaan yang wajar. Sebagaimana

yang clisinyalir dalam Al Quran clalam surat An Nisa ayat 29, sebagai

berikut:

(29 ' 4 WI). • r -,<:;,U"".I ".Y U" ,G.:i' '(':oj'1l 11 WI..> ,<;" ,<Iii Ik[:;'1 I . j . ::Ji'.·il..>

j . U.J-'"'" U-"'" r-'*'r-yo -"-' .J'A U! ...,." Artinya, " Hai orang-orang yang beriman! Janganlah kamu saling

memakan harta sesama mu denganjalan yang batil, kecuali denganjalan

perniagaan yang berlaku suka sama sllka diantara kamu","

Kemudian clalam sebllah hadits yang diriwayatkan oleh Muslim dari

HセLiNNYNII J41y.:"L,.C;!!Ui..9uL,S)1 LMセi LJe- r1"..9

"-!1c

.illセ セi セArtinya, " Nabi melarang kami betjual beli clengan Talak ar-Rukban clan

Haclir li-Bacl." (H.R Muslim).

Dari keclua nash cliatas, clapat clisimpulkan bahwa syariah mclarang

perlakuan clistorsi pasar clengan aclanya manipulasi penawaran maupun

permintaan melalui sejumlah tinclakan spekulatif tertentu. Paclahal

praktek spekulatif aclalah salah satu fenomena yang kerap tel:jacli clalam

perclagangan saham cli pasar sekuncler, sehingga mengakibatkan

fluktuasi harga saham yang sama sekali ticlak berkaitan clengan

keaclaaan ataupun kegiatan ekonomi perusahaan climaksucl. Dalam hal

ini J.M Keynes (Metwally, hal 176) mensinyalir:

" Tingkat investasi tertentu dikuasai tingkat rata-rata harapan pihak

yang terlibat dahlin bursa efek, dan bukan dipengaruhi oleh perkiraan

para pengusaha, pencerminan kecenderungan ini dapat dilihat dal'i

pergerakan harga saham. "

b. Prinsip pelarangan lkhtikar (penumpukan/monopoli) yaitu

melakukan pembelian secara besar-besaran snalu efek agar clapat

mempengaruhi secara signifikan terjacli perubahan harga. Hal ini

telah clisinyalir oIeh Ibnu Taimiyah bahwa:

" Penjual dilarang dengan sengaja untuk tidak menjual sesuatu

kecuali dengan harga yang mereka dapat tentukan sendiri. "

Perilaku ini ticlak bisa cliterima oIeh Iogika syariah, climana

PERPUSTAKAAN UTAMA

I

UIN SYAHID JAKARTAArtinya, "Barang siapa berupaya melakukan lindakan untuk

mempengaruhi harga pasar orang muslim, sehingga harga meJ?!adi

naik, maka adalah hak Allah unluk menempalkannya di dahlin api

neraka pada hari kiamal nanli." (H.R Abu Daud dan Tarmidzi).

Lebih tegas lagi Rasulullah Saw bersabda:

Artinya, "Barang siapa melakukan tindakan monopolislik maka ia

telah bersalah." (H.R Muslim)

c. Konsep Islam yang menegaskan pelarangan intervensi pemerintah

dalam menentukan harga pasar atas barang tertentu. Hal ini sesliai

dengan had its yang diriwayatkan dari Anas bahwasanya pacla

kondisi normal nabi menolak untuk menetapkan harga, walauplln

pacla saat itu teljacli kenaikan harga yang signifikan akibat dari titik

temu permintaan dan penawaran, nabi bersabcla:

Artinya, "Bahwa Allah adalah Zat yang mencabut dan memberi sesualu,

Zat yang memberi rizki dan penentu harga ... " (H.R Abu Daucl).

Namun clemikian, apabila kondisi ticlak normal maka pemerintah

atau badan otoritas tertentu clapat melakukan intervensi untuk mencegah

teljaclinya distorsi pasar. Ini merupakan salah satu fungsi dari konsep

islam. Intervensi tersebut dapat berupa penghentian penjllalan efek atall

menentllkan harga tertentu melalui ketentuan harga rata-rata tertimbang

dari transaksi pada hari terakhir penutupan pasar sebelum teljadinya

distorsi atau manipulasi dari pelaku pasar.

d. Konsep pelarangan al jahalah (asimetrik information) dalam proses

transaksi jual beli, aJiinya setiap informasi yang berkaitan dengan

saham atauplln value of the firm yang mengeluarkan saham tersebut

harus terdistribusikan secaJ·a merata dan transparan. Mengingat

bahwa biasanya hitungan rasio keuangan, nilai penjualan (sales),

produktivitas dan lainnya adalah faktor-faktor yang dapat

mempengaruhi harga saham. Dalam hal ini berkenaan dengan

konsekuensi hukum al jahalah danghurur dapat dikategorikan tiga

tahapan; Pertama, apabila jahala dan ghurur yang berlaku itu

signifikan maka hal ini jelas dilarang secara syariah. Kedua, apabila

tidak terlalu signifikan maka para fuqoha berbeda pendapat, ada

yang membolehkan dan ada yang melarang. Ketiga, namun apabila

jahalah dan ghurur tersebut tidak signifikan rnaka hal ini dapat

ditolelir oleh syariah.

Dari pendapat ini menunjukan betapa pentingnya permasalahan

asimetrik information tersebut untuk menciptakan kewajaran harga

dalam transaksi dipasar syariah. Dalam sebuah hadits, Rasulullah

Artinya, "Nabi melarang jual beli yang mengandung ul1sur lipu

daya"(H.R Muslim dan Ahmad).

Selain itu konsep jiqhiyah juga menegaskan pelarangan para

pelaku pasar untuk mempraktekan sistim kerja dari sejumlah transaksi

berikut; jual beli An-Najsy yaitu adanya kesepakatan antara penjual

dengan pihak ketiga untuk melakukan penawaran palsu sehingga

dapat mempengaruhi perilaku calon pembeli yang sebenarnya.

Kemlldian jual beli Al Ghoban yaitu suatu transaksi jual beIi yang

dilakllkan di bawah atau di atas harga yang sebenarnya. Dalam jenis

transaksi ini sangat terbuka lebar untuk teljadinya asime/rik

informalion antara para pelaku pasar. Syariab menjamin adanya

keterbukaan dalam hal informasi yang menyangkut kinelja

perusabaan sebingga penentuan harga melalui mekanisme pasar

baruslah berdasarkan prediksi kondisi keuangan riil dari perusahaan

tersebut. Terakhir islam melarang jual beli Al Ma'dum yaitu jenis

penjualan efek yang tidal, atau belum dimiliki langsung oleh si

penjual.

Islam menjamin penetuan harga dilakukan rnelalui mekanisme

pasar yang sehat. Transaksi jual beIi efek pada pasar modal syariab

dilakukan dengan perintah menjual atau membeli tanpa disertai

dengan harga yang telah ditentukan sebelumnya, Ini artinya, harga

beli atau harga jual efek harus ditentukan di lantai bursa sesuai

Dalam transaksi ini, calon pembeli dan penjual sebelul11nya tidak bisa

ikut andil dalam penentuan harga, Seorang pialang eli perelagangan

pasar moelal syariah hanya bisa menawarkan kepada investor mcreka

sesuai dengan harga pasar eli lantai bursa pada saat transaksi.

Mengenai mekanisme seperti tersebut di atas, perspektif

justifikasi fiqhiyahnya masih dalam tataran perelebatan (ikhlilc!fJ.

Beberapa pandangan populer elalam hal ini yang dapat penulis

kemukakan aelalah sebagai berikut:

1) As-Syarkhosi menjelaskan bahwa mekanisme seperti ini tidak

eliperbolehkan, Karena harga suatu barang yang diperjualbelikan

harus eliketahui jumlahnya pada saat transaksi elilakukan. Untuk

itu, transaksi efek dengan penentuan harga menurut mekanisme

pasar paela saat yang akan datang merupakan transaksi yang tidak

eliperbolehkan menurut prinsip syariah (Jauelall, hal 6-7 : 1998).

2) Ibnu Qoyim mengatakan bahwa tidak ada persyaratan yang

mengatakan ballwa harga: haruslall diketahui elan elitentukan secm'a

rinci, selama penetuan harga pada saat transaksi mengeelepankan

prinsip an laradin dan jauh dari perselisihan antara pihak-pihak

yang melakukan transaksi. Dm'i alasan tersebut maka kelompok

ini membolehkan transaksi efek dengan harga pasar (Ibnu Qoyyim,

4. Badan Pengawas dan Pembina Pasar Modal Syariah

Badan pengawas pasar modal syariah dipegang oleh pemerintah

dalam hal ini diwakili oleh pejabat dilingkungan Departemen Keuangan.

Guna menjamin terciptanya pasar modal yang sehat dan adanya sistem

pengawasan transaksi pasar modal dari manipulasi dan kecurangan maka

dibentuklah badan pengawas pasar modal diantaranya pengawas dalam

bidang penyedian dan penyebaran informasi bursa, mengawasi seillruh

transaksi yang melanggar peraturan, menentukan komisi jasa perantara

pedagang efek dan biaya materai pendaftaran efek serta memproses dan

mengeluarkan izin bagi perusahaan yang bergerak dalam perdagangan

efek.

Badan pengawas dan Pembina pasar modal syariah seharusnya diisi

oleh pihak yang bukan hanya memahami segala permasalahan di pasar

modal tetapi juga memahami prinsip syariah yang terkait dengan

perdagangan dan jual beli efek syariah. Divisi ini harus bertanggllng

jawab mengawasi penerapan prinsip syariah di pasar modal. Divisi ini

harus diisi oleh pihak yang memiliki kompetensi syariah dan pengetahuan

pasar modal yang sama. Karena divisi ini yang akan memberikan

masukan tentang segala hal yang terkait dengan mekanisme perdagangan

di pasar modal kepada maj lis fatwa nasional yang memiliki tanggung

jawab mengeluarkan fatwa dan rekomendasi tentang kriteria dan prinsip

5. Dcwlln SYllriah Pasar Modal Syariah

Dewan syariah pasar modal syariah mutlak diperlukan

keberadaannya. Dewan inilah yang akan melakukan pengawasan melekat

terhadap operasionalisasi prinsip syariah di pasar modal. Struktur tertingi

adalah dewan syariah pasar modal berskala nasional. Dewan ini memiliki

wewenang untuk memberikan fatwa yang terkait dengan penerapan

prinsip syariah dalam pasar modal. Dewan ini diwajibkan memberikan

kriteria dan standarisasi pemilihan kriteria emiten efek syariah baik dari

aspek industri maupun aspek keuangan. Dewan ini pula yang harus

menetapkan peraturan yang terkait dengan mekanisme perdagangan di

pasar modal syariah.

Struktur dewan syariah pada tingkat operasional dilimpahkan pada

seorang pejabat operasional pada perusahaan atau lembaga terkait seperti

emiten efek syariah. Bursa efek dan wali anlanat efek syariah serta

perantara pedagang efek syariah yang telah mendapat sertifikasi dari

dewan syariah nasional untuk menjadi pengawas penerapan prinsip

syariah di perusahaan atau lembaga yang diawasinya secm'a independen.

B. Landasan Tcori: Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham dimasa yang

akan datang dengan cara:

1. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga

2. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh

taksiran harga saham. Model ini aeap kali disebut sebagai share price

fOl'ecasling model, dan sering digunakan dalam berbagai pelatihan analisis

sekuritas.

Dalal11 membuat model peramalan harga saham, langkah yang

penting adalah mengidentifikasi faktor-faktor fundamental (seperti

penjualan, pertumbuhan penjualan, biaya dan sebagainya) yang

diperkirakan akan mempengaruhi harga saham. s・エャセャ。ィ itu, bagaimana

mel11buat suatu model dengan memasukan faktor-faktor tersebut dalal11

anal isis. Para praktisi eenderung l11enyukai penggunaan model yang tidak

terlalu rumit, mudah dipahami dan mendasarkan diri pada infonnasi

akuntansi.

Manakala kemampuan perusahaan untuk menghasilkan laba

meningkat, harga saham akan meningkat. Dengan kata lain,projitabilitas

akan l11empengaruhi harga saham. Masalahnya kemudian adalah,

faktor-faktor apa yang mempengaruhi kel11ampuan perusahaarll11enghasilkan laba?

Kita tahu bahwa laba adalah selisih antara pendapatan dari penjualan

dengan biaya-biaya. Karena itu kita sebaiknya l11engidentifikasi

faktor-faktor yang l11empengaruhi penjualan dan biaya.

Banyak faktor yang mempengaruhi kedua hal itu. Tetapi pada

dasarnya faktor-faktor tersebut dapat dikategorikan rnenjadi faktor yang

mungkin bisa dikendalikan oleh perusahaan (seperti pernilihan jenis l11esin,

yang tidak bisa dikendalikan oleh perusahaan (seperti suku bunga,

pertumbuhan ekonomi, harga minyak dan sebagainya).