TESIS

Oleh

JULI MELIZA 117019052/IM

MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Manajemen Pada Fakultas Ekonomi

Universitas Sumatera Utara

Oleh

JULI MELIZA 117019052/IM

MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PANITIA PENGUJI TESIS

Ketua Dr. Isfenti Sadalia, ME

Anggota : 1. Dr. Khaira Amalia Fachrudin, MBA 2. Dr. Arlina Nurbaity Lubis, SE, MBA 3. Dr. Muslich Lutfi, MBA

ABSTRAK

Performa investasi dipengaruhi oleh perilaku keuangan dan keputusan investor. Perumusan masalah dalam penelitian ini adalah apakah perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding berpengaruh terhadap keputusan investor dan performa investasi saham khususnya di kota Medan. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding terhadap keputusan investor dan performa investasi saham di kota Medan.

Hasil penelitian menunjukan bahwa perilaku keuangan yang terdiri dari variabel heuristik, prospek, pasar, herding dapat berpengaruh secara langsung maupun secara tidak langsung terhadap keputusan investor dan performa investasi . Terbukti pengaruh langsung variabel perilaku keuangan ke variabel keputusan memiliki nilai lebih besar dibandingkan dengan pengaruh langsung ke variabel performa. Data penelitian dikumpulkan melalui wawancara, daftar pertanyaan dan studi dokumentasi. Alat analisis dalam penelitian ini menggunakan analisis jalur.

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa keputusan investor yang melakukan investasi saham khususnya di kota Medan dipengaruhi heuristik dengan nilai paling signifikan dibandingkan variabel lainnya pada tingkat alpha 5%. Ini mengindikasikan bahwa investor di Medan lebih mengutamakan sikap rasional dalam mengambil keputusan investasi. Implikasinya bahwa perusahaan sekuritas penting untuk melakukan sosialisasi tentang analisis tekhnikal dan fundamental serta dapat memberi rekomendasi yang lebih baik terkait dengan keputusan investasi. Investor perlu memperkuat analisis fundamental dan tekhnikal agar keputusan investasi tersebut menghasilkan performa yang diharapkan.

memberikan rahmat dan hidayahnya, serta shalawat beriring salam peneliti

kirimkan ke pada Nabi Muhammad SAW sehingga peneliti dapat menyelesaikan

penulisan tesis ini.

Selama melakukan penelitian dan penulisan tesis ini, peneliti banyak

memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini peneliti menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, MSc(CTM). Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Dr. Paham Ginting, SE., MS selaku Ketua Program Studi Magister Ilmu

Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang banyak

memberikan masukan yang berharga dalam penyempurnaan tesis ini.

4. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua Komisi Pembimbing yang telah

banyak membantu, memberikan masukan serta dengan sabar mengarahkan

peneliti hingga dapat menyelesaikan tesis ini dengan baik.

5. Ibu Dr. Khaira Amalia Fachrudin, MBA, selaku Anggota Komisi Pembimbing

yang telah banyak membantu, memberikan masukan serta dengan sabar

mengarahkan peneliti hingga dapat menyelesaikan tesis ini dengan baik.

6. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA, selaku Sekretaris Program Studi

menyelesaikan tesis ini dengan baik.

7. Bapak Dr.Muslich Lutfi, MBA, selaku Anggota Komisi Pembanding yang

banyak memberikan masukan yang berharga dalam penyempurnaan tesis ini.

8. Ibu Dr. Yenny Absah, SE., M.Si, selaku Anggota Komisi Pembanding yang

banyak memberikan masukan yang berharga dalam penyempurnaan tesis ini.

9. Seluruh staf pengajar dan pegawai pada program studi Magister Ilmu

Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang banyak

membantu sewaktu perkuliahan.

10 Secara khusus, peneliti mengucapkan terima kasih kepada Ayahanda dan

Ibunda tercinta Mansyur dan Nurcahaya yang telah mencurahkan segenap

perhatian dan kasih sayangnya kepada peneliti hingga menyelesaikan

pendidikan dengan baik.

11.Buat pimpinan dan seluruh karyawan di seluruh Perusahaan Sekuritas Medan

Sumatera Utara yang telah banyak membantu peneliti selama melakukan riset

dan penelitian.

12.Semua teman-teman di program studi Magister Ilmu Manajemen Fakultas

Ekonomi Universitas Sumatera Utara, yang begitu perhatian serta membantu

sehingga mendorong peneliti dapat menyelesaikan perkuliahan dengan sukses.

13.Akhirnya semua pihak yang membantu penyusunan tesis ini yang tidak bisa

moril dan doa sehingga peneliti dapat menyelesaikan perkuliahan dengan baik.

Akhirnya peneliti berharap kiranya tesis ini dapat bermanfaat untuk semua pihak

yang berkepentingan.

Medan, November 2013

Peneliti

dari pasangan Bapak Mansyur dan Ibu Nurcahaya. Menyelesaikan pendidikan

Sekolah Dasar pada tahun 1996 di SD Negeri Medan. Peneliti menyelesaikan

pendidikan Madrasah Tsanawiyah pada tahun 1999 di MTsN 2 Medan, kemudian

menyelesaikan pendidikan Sekolah Menengah Atas pada tahun 2002 di SMA

Negeri 7 Medan. Pada tahun 2007 menyelesaikan pendidikan S-1 pada Fakultas

Ekonomi Jurusan Manajemen di Universitas Sumatera Utara Medan. Pada tahun

2012 menempuh pendidikan pada Program Studi Magister Ilmu Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

Medan, November 2013

Peneliti

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 8

2.2.1 Perilaku Keuangan ... 8

2.2.2 Keputusan Investor ... 16

2.2.3 Performa Investasi... 17

2.3 Mekanisme Antar Variabel Penelitian ... 19

2.3.1 Pengaruh Perilaku Keuangan Terhadap Keputusan Investor 19 2.3.2 Pengaruh Perilaku Keuangan Terhadap Performa Investasi 21 2.3.3 Pengaruh Keputusan Investor Terhadap ... 22

Performa Investasi ... 22

2.4 Kerangka Konseptual ... 22

2.5 Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN 3.1 Jenis dan Sifat Penelitian ... 25

3.2 Lokasi dan Waktu Penelitian ... 25

3.3 Populasi dan Sampel ... 25

3.4 Teknik Pengumpulan Data ... 26

3.5 Jenis dan Sumber Data ... 27

3.6 Klasifikasi dan Defenisi Operasionalisasi Variabel ... 27

3.6.1 Klasifikasi Variabel ... 27

3.6.2 Definisi Operasionalisasi Variabel... 29

3.7 Uji Validitas dan Uji Reliabilitas... 31

4.2 Hasil Analisis Deskriptif Variabel ... 48

4.3 Hasil Uji Asumsi Klasik ... 75

4.4 Hasil Analisis Jalur ... 77

4.5 Pembahasan Hasil Penelitian... 89

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 99

5.2 Saran ... 99

DAFTAR PUSTAKA ... 101

Tabel 2.1 Penelitian Terdahulu ... 7

Tabel 3.1 Variabel Eksogen dan Laten Eksogen ... 28

Tabel 3.2 Variabel Endogen dan Laten Endogen ... 29

Tabel 3.3 Operasionalisasi Variabel ... 29

Tabel 3.4 Variabel Bentukan dan Variabel Terukur ... 30

Tabel 3.5 Hasil Uji Validitas ... 33

Tabel 3.6 Hasil Uji Reliabilitas ... 34

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 43

Tabel 4.2 Karakteristik Responden Berdasarkan Usia Responden ... 43

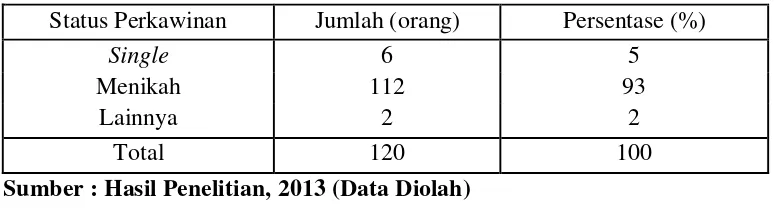

Tabel 4.3 Karakteristik Responden Berdasarkan Status Perkawinan .. 45

Tabel 4.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir 45 Tabel 4.5 Karakteristik Responden Berdasarkan Lama Bekerja ... 46

Tabel 4.6 Karakteristik Responden Berdasarkan Pendapatan Perbulan 47 Tabel 4.7 Karakteristik Responden Berdasarkan Lamanya Investasi.. 48

Tabel 4.8 Frekuensi Tanggapan Variabel Heuristik (X1) ... 48

Tabel 4.9 Frekuensi Tanggapan Variabel Prospek (X2) ... 56

Tabel 4.10 Frekuensi Tanggapan Variabel Pasar (X3) ... 61

Tabel 4.11 Frekuensi Tanggapan Variabel Herding (X4)... 66

Tabel 4.12 Frekuensi Tanggapan Variabel Keputusan (Y1) ... 69

Tabel 4.13 Frekuensi Tanggapan Variabel Performa Investasi (Y2) .... 73

Tabel 4.14 One Sample Kolmogorov Smirnov Test ... 75

Tabel 4.15 Coefficients ... 76

Tabel 4.16 Coefficients ... 77

Tabel 4.17 Model Summary ... 78

Tabel 4.18 ANOVA ... 78

Tabel 4.19 Coefficients ... 79

Tabel 4.20 Model Summary ... 82

Tabel 4.21 ANOVA ... 83

Tabel 4.22 Coefficients ... 84

Gambar 1.1 Fenomena Pergerakan IHSG Tahun 2008-2013 ... 2

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 3.1 Diagram Alur Penelitian ... 38

Gambar 4.1 Model Jalur 1 ... 77

Gambar 4.2 Model Jalur 2 ... 82

Lampiran 1 Kuesioner bagian 1 ... 105

Lampiran 2 Kuesioner bagian 2 ... 107

Lampiran 3 Data Uji Validitas dan Reliabilitas ... 111

Lampiran 4 Hasil Uji Asumsi Klasik ... 117

Lampiran 5 Hasil Uji Validitas dan Reliabilitas ... 120

Lampiran 6 Hasil Uji Statistik Deskriptif ... 126

Lampiran 7 Hasil Uji Analisis Jalur ... 136

ABSTRAK

Performa investasi dipengaruhi oleh perilaku keuangan dan keputusan investor. Perumusan masalah dalam penelitian ini adalah apakah perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding berpengaruh terhadap keputusan investor dan performa investasi saham khususnya di kota Medan. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding terhadap keputusan investor dan performa investasi saham di kota Medan.

Hasil penelitian menunjukan bahwa perilaku keuangan yang terdiri dari variabel heuristik, prospek, pasar, herding dapat berpengaruh secara langsung maupun secara tidak langsung terhadap keputusan investor dan performa investasi . Terbukti pengaruh langsung variabel perilaku keuangan ke variabel keputusan memiliki nilai lebih besar dibandingkan dengan pengaruh langsung ke variabel performa. Data penelitian dikumpulkan melalui wawancara, daftar pertanyaan dan studi dokumentasi. Alat analisis dalam penelitian ini menggunakan analisis jalur.

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa keputusan investor yang melakukan investasi saham khususnya di kota Medan dipengaruhi heuristik dengan nilai paling signifikan dibandingkan variabel lainnya pada tingkat alpha 5%. Ini mengindikasikan bahwa investor di Medan lebih mengutamakan sikap rasional dalam mengambil keputusan investasi. Implikasinya bahwa perusahaan sekuritas penting untuk melakukan sosialisasi tentang analisis tekhnikal dan fundamental serta dapat memberi rekomendasi yang lebih baik terkait dengan keputusan investasi. Investor perlu memperkuat analisis fundamental dan tekhnikal agar keputusan investasi tersebut menghasilkan performa yang diharapkan.

1.1 Latar Belakang Masalah

Perilaku keuangan adalah suatu teori yang didasarkan atas ilmu psikologi

yang berusaha memahami bagaimana emosi dan penyimpangan kognitif

mempengaruhi perilaku investor (Tilson, 2005:1). Perilaku keuangan yang

mempengaruhi keputusan investor di bursa khususnya berkaitan dengan

keputusan jual beli merupakan hal yang menarik untuk dipahami. Keputusan

investor tersebut didasarkan atas estimasi yang telah dilakukan sebelumnya, dan

tanpa disadari ternyata hal tersebut juga dipengaruhi oleh perilaku yang berkaitan

dengan kognitif seseorang. Pengaruh kognitif ini dapat menyebabkan keputusan

investasi yang dilakukan investor menjadi irasional, seperti yang terungkap dalam

penelitian Ritter pada tahun 2003. Pada penelitian tersebut Ritter menemukan

investor di Jepang, Taiwan dan Amerika telah kehilangan banyak uang saat

melakukan perdagangan karena perilaku investor yang irasional pada periode itu

(1987-1989 dan 1999) saham mengalami overvalue.

Kaitan antara kognitif dan perilaku juga dijelaskan oleh Goldberg dan

Nitzsch (2001) yang menyatakan investor sebagai seorang manusia dapat

digolongkan pada tiga tipe. Tiga tipe tersebut yaitu, tipe intuitif (yang

mengambil keputusan berdasarkan insting), tipe emosional (seseorang yang

bertindak berdasarkan emosi), dan tipe rasional (seseorang yang berfokus

diasumsikan akan berlaku rasional sehingga akan menilai saham secara rasional.

Investor yang berlaku rasional akan menilai saham berdasarkan nilai fundamental

yaitu nilai sekarang dari pengembalian kas masa depan dengan mendiskontokan

sebesar tingkat resiko saham tersebut. Sedangkan investor yang kurang rasional

akan ikut berbisnis hanya berpedoman pada naluri ikut-ikutan, tidak terbiasa

menganalisis detil situasi dan kondisi sektor usaha, bahkan percaya pada aspek

mistik dari investasi yang ditawarkan (Nataputra, 2009:181).

Perilaku investor di pasar modal Indonesia ternyata cenderung ke arah

irasional, hal ini sesuai dengan data yang ditunjukkan pada Gambar 1.1.

Fenomena kecenderungan irasional ini menyebabkan investor melakukan

tindakan berdasarkan penilaian yang jauh menyimpang dari asumsi rasionalitas.

Sumber : Hasil penelitian, 2013 (data diolah) Gambar 1.1

Fenomena Pergerakan IHSG Tahun 2008-2013

Cornelis, Head of Research KSK Financial Group, seperti yang dikutip

inilah.com (22/02/2013) menyatakan bahwa, IHSG telah berjalan total irasional

Cornelis juga menjelaskan, hal ini terjadi karena indeks terus bergerak melebihi

level fundamentalnya di atas 4,550 poin pada kuartal I-2013. Menurutnya, posisi

IHSG saat ini sudah positif membalikkan keadaan lebih dari 100% sejak

meluncur selama 287 hari dari titik tertingginya di 2,838 poin pada malaria

(malapetaka lima belas Januari) 2008 yang lalu. Kemudian IHSG bangkit lagi

dari titik terendahnya di level 1,089 poin tepat di hari Sumpah Pemuda pada 28

Oktober 2008, dengan jarak penurunannya adalah sebesar 1,749 poin. Pergerakan

yang terus terjadi melebihi level fundamental di atas 4,550 poin pada kuartal

I-2013 memperlihatkan bahwa ada suatu kecenderungan perilaku investor

mengikuti tindakan investor yang lain atau dengan kata lain disebut herding.

Herding di pasar keuangan diidentifikasikan sebagai suatu kecenderungan

perilaku investor mengikuti tindakan investor yang lain (Luong dan Ha, 2011:21).

Investor lebih memilih melakukan herding saat mereka percaya bahwa herding

dapat menolong mereka untuk memperoleh informasi yang berguna dan dapat

dipercaya. Herding dapat menyebabkan tindakan irasional, berkenaan pada

harga, khususnya harga saham yang dipengaruhi sentimen tertentu, yang sulit

untuk dijelaskan (Devenow dan Welch, 1996:605).

Berkaitan dengan pengambilan keputusan, dalam perilaku keuangan maka

heuristik dan prospek penting untuk dipahami. Heuristik dapat diartikan sebagai

rules of thumb atau ketetapan umum, yang membantu proses pengambilan

keputusan menjadi lebih mudah, khususnya pada lingkungan yang bersifat

kompleks dan tidak pasti,dengan mengukur probabilitas dan memprediksi nilai

penyimpangan kognitif yang dapat menimbulkan heuristik yaitu,

representativeness, availability bias, gambler’s fallacy, anchoring, and

overconfidence (Luong dan Ha, 2011:19). Sedangkan, prospek adalah teori yang

berfokus pada proses pengambilan keputusan yang mempengaruhi sistem nilai

seorang investor. Teori prospek ini mendeskripsikan beberapa pernyataan yang

mempengaruhi proses berpikir seseorang saat mengambil keputusan. Komponen

dari teori prospek ini yaitu, regret aversion, loss aversion, and mental accounting

(Luong dan Ha, 2011:20).

Tindakan irasional ketika melakukan keputusan investasi akan memberi

pengaruh kepada performa yang diperoleh investor. Seperti yang diuraikan

sebelumnya, bahwa herding dapat menyebabkan tindakan irasional, berkenaan

pada harga, khususnya harga saham yang dipengaruhi sentimen tertentu, yang

sulit untuk dijelaskan (Devenow dan Welch, 1996:605). Ketika harga saham

bergerak terus karena ada unsur tindakan irasional maka performa investasi yang

terkait dengan return juga akan bergerak secara irasional. Akhirnya, bisa saja

terjadi kondisi dimana investor akan memperoleh performa investasi yang tidak

sesuai dengan harapan, sehingga ia akan merasa tidak puas dengan keputusan

investasi yang sudah dilakukannya. Jika hal ini terjadi, dikhawatirkan

kelangsungan investasi akan menjadi lebih singkat.

Fenomena irasional yang dilakukan investor terhadap keputusan investasi

seperti yang diuraikan sebelumnya, memberi gambaran bahwa fenomena tersebut

memberi pengaruh bagi kelangsungan investasi. Keputusan yang berdasarkan

diperoleh. Penelitian ini berusaha mengungkapkan fenomena perilaku keuangan

terdiri dari heuristik, prospek, pasar, dan herding berpengaruh terhadap performa

investasi melalui keputusan investor.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat

dirumuskan beberapa permasalahan dalam penelitian ini, yaitu :

1. Apakah perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan

herding berpengaruh positif terhadap keputusan investor?

2. Apakah perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan

herding berpengaruh positif terhadap performa investasi ?

3. Apakah keputusan investor berpengaruh positif terhadap performa investasi ?

1.3 Tujuan Penelitian

Sejalan dengan uraian yang telah dikemukakan, maka tujuan dari

penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh positif antara perilaku

keuangan yang terdiri dari heuristik, prospek, pasar, dan herding terhadap

keputusan investor.

2. Untuk mengetahui dan menganalisis pengaruh positif antara perilaku

keuangan yang terdiri dari heuristik, prospek, pasar, dan herding terhadap

performa investasi.

3. Untuk mengetahui dan menganalisis pengaruh positif antara keputusan

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, penelitian ini merupakan kesempatan yang baik untuk dapat

memahami dengan lebih baik lagi tentang teori dan praktek terkait pasar saham

dan perilaku keuangan.

2. Bagi investor, sebagai bahan pertimbangan dalam rangka menentukan

kebijakan dan pengambilan keputusan investasi yang paling tepat.

3. Bagi perusahaan sekuritas, sebagai sumbangan ilmiah dan diharapkan dapat

dijadikan informasi yang bermanfaat dalam meningkatkan performa investasi.

4. Bagi peneliti selanjutnya, sebagai bahan referensi dan perbandingan bagi yang

2.1 Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu Judul/ Tahun Nama Peneliti

Variabel Samp

el

Alat

Analisis Hasil Ind. (X) Dep.

(Y) Investor

Irrationalit y and Self Defeating Behavior : Insights from Perilaku keuangan. The Journal of Global Business Manageme nt.2012 Singh, Sudir. Psikologi kognitif atl. Heuristik , dll Peng ambil an keput usan Inves tasi (berk aitan denga n retur n rate)

- Review

Theory

Lanjutan Judul/ Tahun Nama Peneliti Variabel

Sampel Alat

Analisis Hasil Ind. (X) Dep.

(Y) Rational Herding in Financial Economics. European Economic Review (1996). Devenow , Andrea dan Welch, Ivo

Herding Kepu tusan invest asi

- Review

Theory

Herding

mempengaruhi keputusan investor saat berinvestasi.

Sumber : Hasil penelitian, 2013 (data diolah)

2.2 Landasan Teori 2.2.1 Perilaku Keuangan

Guru besar ekonomi dari Santa Clara University Hersh Shefrin telah

melakukan riset tentang konsep perilaku keuangan. Shefrin (2002) menjelaskan

bahwa perilaku keuangan merupakan hasil dari interaksi dari psikologis dengan

tingkah laku keuangan dan performa dari semua tipe kategori investor. Lebih

lanjut Shefrin menjelaskan bahwa para investor harus lebih berhati-hati dalam

melakukan investasi yang mereka buat agar tidak terjadi kesalahan dalam

melakukan perhitungan (judgement). Shefrin (2000:4) menyatakan bahwa

kesalahan dari satu investor dapat menyebabkan keuntungan bagi investor lain.

Pembahasan terkait perilaku keuangan juga dilakukan oleh Tilson. Tilson

(2005:1) menyatakan bahwa perilaku keuangan adalah suatu teori yang didasarkan

atas ilmu psikologi yang berusaha memahami bagaimana emosi dan

Selanjutnya, Ritter (2003:429) berpendapat bahwa perilaku keuangan

adalah perilaku yang didasarkan atas psikologi yang mempengaruhi proses

keputusan yang tunduk kepada beberapa ilusi kognitif. Ilusi ini dibagi ke dalam

dua kelompok yaitu, ilusi yang disebabkan karena proses keputusan yang bersifat

heuristik dan ilusi yang diadopsi dari mental frame yang ada pada teori prospek

(Waweru et al., 2008:27). Perilaku keuangan lainnya yang juga turut muncul dan

berpengaruh pada keputusan investor terkait dengan performa investasi yaitu

herding dan faktor pasar (Luong dan Ha, 2011:18).

2.2.1.2 Heuristik

Heuristik dapat diartikan sebagai rules of thumb atau ketetapan umum,

yang terkait dengan sikap untuk membantu proses pengambilan keputusan

menjadi lebih mudah, khususnya pada lingkungan yang bersifat kompleks dan

tidak pasti,dengan mengukur probabilitas dan memprediksi nilai saham sehingga

diharapkan dapat mengurangi kompleksitas tersebut (Ritter, 2003:431). Ada lima

penyimpangan kognitif yang dapat menimbulkan heuristik yaitu,

representativeness, availability bias, anchoring, gambler’s fallacy and

overconfidence (Luong dan Ha, 2011).

a. Representativiness

Representativiness adalah penilaian berdasarkan stereotypes, yakni dua hal yang

memiliki kualitas yang sama pasti sama (Nofsinger, 2005:64). Misalnya investasi

yang baik adalah investasi pada perusahaan yang baik. Indikator yang digunakan

yaitu, dalam menentukan tempat berinvestasi investor selalu memilih perusahaan

b. Availability Bias

Availability bias adalah salah satu bentuk penyimpangan kognitif yang terjadi

ketika investor terlalu sering menggunakan informasi yang mudah diperoleh. Pada

perdagangan saham, penyimpangan ini mencerminkan kecendrungan diri sendiri,

dimana investor sangat familiar dengan kondisi tersebut sehingga sangat mudah

memperoleh informasi tersebut, meskipun prinsip fundamental menyebutkan

bahwa manajemen portofolio merupakan usaha untuk melakukan optimisasi

(Luong dan Ha, 2011:19).

c. Anchoring

Anchoring adalah penyimpangan kognitif yang mendeskripsikan tentang situasi

saat seseorang menggunakan penilaian awal untuk melakukan estimasi, dimana

penyimpangan ini mengarah pada perbedaan estimasi yield (Kahneman dan

Tversky, 1979:1128). Pada pasar keuangan, anchoring muncul ketika hasil

observasi memperlihatkan bahwa skala nilai sudah tetap dan investor cenderung

memperhatikan harga penawaran awal saat ingin menjual atau menganalisis.

Harga yang sekarang terjadi umumnya dipengaruhi oleh kejadian di masa lalu.

Anchoring menyebabkan investor untuk menegaskan range harga saham atau

income suatu perusahaan berdasarkan trend historis, sehingga menghasilkan under

reaction pada perubahan yang tidak diduga. Anchoring memiliki hubungan

dengan representativness karena anchoring merupakan refleksi suatu kondisi

dimana investor umumnya berfokus pada peristiwa saat ini dan terlalu optimis

saat terjadi kenaikan pasar, serta terlalu pesimis saat terjadi penurunan pasar

d. Gambler’s fallacy

Keyakinan bahwa sekelompok kecil sampel dapat mewakili populasi yang dikenal

dengan "law of small numbers” (Rabin, 2002:775) merupakan pembuka

munculnya gamblers’ fallacy (Barberis dan Thaler, 2003:1065). Khusus di bursa

saham, gamblers’ fallacy muncul saat prediksi investor tidak akurat yang

kemudian dibandingkan dengan return akhir yang diperoleh (Waweru et al.

2008:27).

e. Overconfidence

Overconfidence adalah perasaan percaya pada dirinya sendiri secara berlebihan.

Overconfidence membuat investor overestimate terhadap pengetahuan yang

dimiliki oleh investor itu sendiri, dan underestimate terhadap prediksi yang

dilakukan karena investor melebih-lebihkan kemampuannya (Nofsinger,

2005:10) Overconvidence juga mempengaruhi investor berperilaku mengambil

resiko, investor yang rasional berusaha untuk memaksimalkan keuntungan

sementara memperkecil jumlah dari resiko yang diambil (Nofsinger, 2005:15).

Overconvidence juga dapat menyebabkan investor menanggung resiko yang lebih

besar dalam melakukan keputusan untuk berinvestasi. Indikator yang digunakan

yaitu, “pengetahuan investor, dapat membantu investor dalam berinvestasi;

kemampuan investor, dapat membantu investor dalam berinvestasi”.

2.2.1.2 Prospek

Teori prospek dikembangkan oleh dua orang psikolog, Daniel Kahneman

dan Amos Tversky di awal tahun 80-an yang pada dasarnya mencakup dua

adalah pada analisis perilaku seseorang dalam mengambil keputusan (ekonomi) di

dalam dua pilihan. Teori prospek dimulai dengan penelitian Kahneman dan

Tversky terhadap perilaku manusia yang dianggap aneh dan kontradiktif dalam

mengambil suatu keputusan. Subyek penelitian yang sama diberikan pilihan yang

sama namun diformulasikan secara berbeda, dan mereka menunjukkan dua

perilaku yang berbeda.

Teori prospek merupakan teori yang terkait dengan sikap yang berfokus

pada proses pengambilan keputusan yang mempengaruhi sistem penilaian seorang

investor (Luong dan Ha, 2011:25). Secara singkat dapat dikatakan teori prospek

menunjukkan, bahwa orang akan memiliki kecenderungan irasional untuk lebih

enggan mempertaruhkan keuntungan daripada kerugian. Dalam kondisi rugi,

seseorang akan cenderung lebih nekat menanggung resiko dibandingkan pada

kondisi berhasil. Seseorang akan merasakan seolah-olah nilai kekalahan sejumlah

uang tertentu dalam suatu taruhan lebih menyakitkan daripada nilai kemenangan

dari sejumlah uang yang sama, sehingga dalam situasi rugi orang lebih nekat

untuk menanggung resiko.

Teori prospek mendeskripsikan beberapa pernyataan yang mempengaruhi

proses berpikir seseorang saat mengambil keputusan. Komponen dari teori

prospek ini yaitu, regret aversion, loss aversion, and mental accounting (Waweru

et al., 2008:28).

a. Regret aversion

Penyesalan adalah emosi yang muncul setelah seseorang melakukan kesalahan.

dengan performa yang terus menurun dan menginginkan untuk menjual saham

saat performanya semakin meningkat (Luong dan Ha, 2011:19). Regret aversion

berusaha mencegah rasa sakit dari penyesalan yang dihubungkan dengan

kesalahan keputusan. Regret aversion juga membuat investor terlalu khawatir

tentang perubahan di pasar keuangan yang menghasilkan kerugian. Ketika

investor mengalami hasil investasi yang negatif, secara naluri mereka merasa

didorong untuk konservatif dan mundur. Walaupun demikian, saat terjadi

penurunan harga saham sebahagian yang lain sering menjadikan ini sebagai

peluang untuk membeli saham tersebut. Regret aversion tidak terjadi hanya

pada saat mengalami kerugian tetapi juga pada saat seseorang mengalami

keuntungan. Regret aversion biasanya membuat investor enggan untuk memilih

pilihan lain. Seperti contoh, untuk menjual saham yang nilainya naik terus jika

dilihat dari indikator yang mengisyaratkan dengan tegas investor harus melakukan

keputusan jual. Tetapi, dengan adanya regret aversion ini maka investor

berpegang teguh pada posisi tersebut dimana seharusnya dia jual.

Pompian (2006) menyatakan bahwa regret aversion dapat menyebabkan

beberapa hal yaitu, investor menjadi terlalu konservatif; terlalu antipati

terhadap pasar karena pasar turun terus menerus; investor pada posisi rugi

yang cukup lama; muncul perilaku herding pada investor; investor menyukai

good companies; investor akan menunggu untuk melakukan aksi menjual saham

dengan performa yang bagus.

b. Loss Aversion

gain meskipun dalam jumlah yang sama (Tilson, 2005:8). Perasaan kecewa yang

dialami oleh investor yang mengalami loss bisa dua kali lebih dalam dari pada

mengalami gain meskipun dalam jumlah yang sama. Indikator yang digunakan

yaitu, “tingkat kekecewaan saya jauh lebih tinggi pada saat mengalami kerugian

daripada tingkat kepuasan yang saya peroleh setelah mendapatkan keuntungan

dalam jumlah yang sama”.

c. Mental Accounting

Investor yang mempunyai mental accounting dalam pengambilan keputusan saat

bertransaksi ialah investor yang mempertimbangkan cost dan benefit dari

keputusan yang diambil (Nofsinger, 2005:45). Dengan seperti itu investor

merasa aman. Dalam arti investor lebih aman dalam melakukan transaksi

sehingga bisa meminimalkan resiko karena adanya pertimbangan cost dan

benefit yang akan diperoleh dengan keputusan yang diambil misalnya resiko

terjadinya loss dalam jumlah yang besar. Indikator yang digunakan yaitu, “dalam

berinvestasi investor selalu menghitung keuntungan yang akan diperoleh; dalam

melakukan investasi investor selalu menghitung biaya yang akan dikeluarkan”.

2.2.1.3 Pasar

Waweru et al. (2008:36) mengidentifikasikan beberapa faktor pasar yang

berpengaruh pada keputusan investor yaitu: perubahan harga; informasi pasar;

trend masa lalu saham; fundamental saham; kecendrungan investor; over/under reaksi terhadap perubahan harga. Umumnya, perubahan informasi pasar,

fundamental saham dan harga saham dapat menyebabkan over/under reaksi

pengaruh yang tinggi terhadap perilaku investor saat membuat keputusan. Para

peneliti yakin over raksi (DeBondt dan Thaler, 1985:804) atau under reaksi (Lai,

2001:215) terhadap informasi mungkin dapat menyebabkan perbedaan strategi

trading seorang investor sehingga berpengaruh pada keputusan investasi mereka.

Penelitian oleh Waweru et al. juga menyimpulkan, informasi pasar memiliki

pengaruh yang tinggi pada pembuatan keputusan investor dan hal ini membuat

beberapa investor berfokus pada saham yang populer dan percaya pada informasi

pasar saham. Selanjutnya, Barber dan Odean (2000:800) menekankan bahwa

perhatian investor dapat mempengaruhi peristiwa di bursa saham. Waweru et al.

melalui hasil penelitiannya menyatakan bahwa perubahan harga saham memiliki

pengaruh kepada perilaku investor pada level tertentu. Odean (1999:1887)

menyatakan bahwa investor cenderung membeli atau menjual saham berdasarkan

pengalaman perubahan harga tertinggi dalam dua tahun terakhir. Investor

mungkin dapat merevisi kembali estimasi return saham terhadap perubahan harga

yang mempengaruhi keputusan investor (Waweru et al., 2008:37). Penelitian oleh

Waweru et al. membuktikan bahwa beberapa investor befokus pada saham yang

populer di bursa saham. Pemilihan saham ini juga dipengaruhi oleh

kecenderungan seorang investor. Kecenderungan ini dipengaruhi oleh performa

masa lalu. Tren saham masa lalu juga berpengaruh pada keputusan investor pada

tingkat tertentu (Waweru et al., 2008:37).

Faktor pasar merupakan faktor eksternal yang mempengaruhi perilaku

keuangan investor. Meskipun demikian, faktor pasar berpengaruh terhadap

berpengaruh kepada rasionalitas seorang investor, sehingga tidak cukup jika

faktor pasar tidak dimasukkan ke dalam faktor perilaku yang memberi dampak ke

pada keputusan investasi. Pada penelitian ini akan dibicarakan faktor pasar dalam

perspektif perilaku keuangan yang mempengaruhi keputusan investor di bursa

saham.

2.2.1.4 Herding

Herding di pasar keuangan diidentifikasikan sebagai suatu kecendrungan

perilaku investor mengikuti tindakan investor yang lain (Luong dan Ha, 2011:21).

Pada perspektif perilaku, herding dapat menyebabkan munculnya penyimpangan

emosi. Investor lebih memilih melakukan herding saat mereka percaya bahwa

herding dapat menolong mereka untuk memperoleh informasi yang berguna dan

dapat dipercaya. Herding dapat menyebabkan tindakan irasional yang berkenaan

pada harga, khususnya harga saham yang dipengaruhi sentimen tertentu, yang

sulit untuk dijelaskan (Devenow dan Welch, 1996:605).

Tindakan herding ini dapat dilihat dari empat indikator yaitu, aksi jual

beli; saham yang dipilih untuk diperdagangkan; volume saham yang

diperdagangkan; kecepatan melakukan herding (Waweru et al., 2008:37).

2.2.2 Keputusan Investor

Keputusan investor berkaitan dengan jual/beli saham yang dilakukan oleh

investor individual merupakan fokus pada penelitian ini. Hal ini karena kedua hal

tersebut saling berhubungan dan memiliki pengaruh yang sangat kuat terhadap

Odean (1999:1293) menyatakan beberapa hal yang menyebabkan investor

mau untuk membeli saham dipengaruhi oleh beberapa hal yaitu, tingkat trading

volume saham; tingkat return saham; informasi saham. Saat investor ingin

membeli saham, mungkin saja ia tidak menemukan saham yang bagus untuk

dibeli setelah mempertimbangkan ribuan saham yang listing. Investor umumnya

membeli saham karena tertarik dan mungkin karena perhatian mereka tertuju pada

performa masa lalu, baik itu bagus atau buruk.

Barber dan Odean (2002:2) menyatakan bahwa pada investor individu,

saat melakukan keputusan menjual ternyata perhatian mereka pada performa

investasi lebih kecil dibandingkan saat membeli. Barberis dan Odean juga

menyatakan bahwa perilaku investor berpengaruh pada tindakan menjual atau

membeli dengan level yang berbeda. Terkait dengan keputusan jual ini ada

beberapa hal yang mempengaruhinya yaitu, rendahnya ekspektasi pasar; terjadi

koreksi pasar yang cukup besar; pengalaman rugi (Luong dan Ha, 2011:24).

2.2.3 Performa Investasi

Menilai performa investasi yang diperoleh oleh investor merupakan tahap

akhir dari proses investasi yang berkesinambungan. Melalui tahap ini akan dapat

diketahui apakah keputusan investasi yang dilakukan investor telah memberikan

pengaruh pada terciptanya performa investasi yang dapat memenuhi tujuan yang

diharapkan atau tidak. Banyak metode untuk mengukur performa investasi yang

dilakukan investor, yaitu :

a. Lin dan Swanson (2003:208) mengukur performa investasi dengan

momentum adjusted returns yang dilihat pada waktu yang berbeda yakni

harian, mingguan, bulanan, semester dan tahunan. Mereka menyimpulkan

bahwa investor memperoleh performa bagus, saat melakukan short run dan

sebagian lagi dipengaruhi oleh short term price momentum dibandingkan

dengan memilih menjadi risk taker.

b. Oberlechner dan Osler (2004:33) mengidentifikasi performa investasi dengan

mengukur return rate dan pengalaman melakukan trading. Oberlechner dan

Osler yakin bahwa tingkat return investasi akan muncul secara objektif pada

performa investasi. Return rate di evaluasi dengan membandingkan pada profit

rate yang setara. Pengalaman trading investor menjadi pertimbangan untuk hal

yang terkait dengan durasi kehadiran investor di pasar saham.

c. Luong dan Ha (2011:26) melakukan pengukuran performa investasi dengan

cara membandingkan tingkat return yang nyata diperoleh investor dengan

tingkat return yang diharapkannya dan tingkat return rata-rata dari pasar,

selain itu tingkat kepuasan keputusan investasi juga menjadi salah satu

pertimbangan dalam pengukuran ini.

Pengukuran performa investasi yang dilakukan oleh Luong dan Ha selain

membandingkan tingkat return yang nyata diperoleh investor dengan tingkat

return yang diharapkan dan tingkat return rata-rata dari pasar tetapi juga

mempertimbangkan unsur kepuasan investor itu sendiri, sehingga dengan

demikian pengukuran tersebut dapat dilihat dari dua sisi yang berbeda. Peneliti

akan mendapat informasi yang lebih lengkap sehingga diharapkan dapat

Oleh karena itu lah maka penelitian ini juga menggunakan metode pengukuran

performa investasi yang mengacu pada penelitian yang dilakukan oleh Luong dan

Ha.

2.3 Mekanisme Antar Variabel Penelitian

2.3.1 Pengaruh Perilaku Keuangan Terhadap Keputusan Investor

Ritter (2003:429) berpendapat bahwa perilaku keuangan adalah perilaku

yang didasarkan atas psikologi yang mempengaruhi proses keputusan yang

tunduk kepada beberapa ilusi kognitif. Hal senada juga diungkapan oleh peneliti

lain yaitu Tilson. Tilson (2005:1) menyatakan bahwa perilaku keuangan adalah

suatu teori yang didasarkan atas ilmu psikologi yang berusaha memahami

bagaimana emosi dan penyimpangan kognitif mempengaruhi perilaku investor.

Perilaku sesorang dalam kesehariannya tentu akan berpengaruh pada

setiap keputusan atau tindakan yang dilakukannya dalam berbagai hal. Demikian

juga halnya pada perilaku keuangan, perilaku tersebut akan berpengaruh pada

setiap keputusan yang diambil (Davenow dan Welch, 1996:604). Hal ini terjadi

karena ada unsur emosi dan kognitif yang turut dipertimbangkan dalam proses

alami saat seseorang mengambil keputusan, dan hal ini sesuai dengan penelitian

yang dilakukan Ritter.

Salah satu perilaku manusia yang sering ditemui misalnya saja perilaku

meniru dan ikut-ikutan atau disebut juga dengan herding dalam pembahasan

terkait dengan perilaku keuangan. Meniru dan ikut-ikutan merupakan instink

kehidupan manusia, misalnya saja pada bidang fashion, dan lain sebagainya. Ada

satu keyakinan yang ditemukan di masyarakat umum, tidak hanya di kalangan

praktisi tapi juga di kalangan praktisi ekonomi keuangan, bahwa keputusan

investor dipengaruhi oleh keputusan investor yang lain (Davenow dan Welch,

1996:604). Pada bidang keuangan kenyataannya diketahui bahwa herding

berpotensi terjadi secara menyeluruh. Sulit untuk mendefenisikan herding dengan

tepat, karena herding memiliki banyak bentuk (Davenow dan Welch, 1996:604).

Lebih lanjut Davenow dan Welch menguraikan bahwa herding dapat

didefenisikan sebagai pola perilaku yang berhubungan dengan kepribadian

individu. Jika investor banyak membeli saham yang "hot", ini bisa saja terjadi

karena disebabkan adanya hubungan antara informasi yang diterima dengan aksi

yang dilakukan oleh investor. Herding dipertimbangkan sebagai salah satu

penyebab kesalahan sistematis dalam pengambilan keputusan oleh suatu populasi.

Pada kasus ini, herding sangat jelas berhubungan dengan fenomena yakni

ekspektasi yang tidak sempurna, pilihan yang berubah-ubah tanpa memperoleh

banyak informasi, bubble, dan lain sebagainya.

Herding memerlukan mekanisme koordinasi. Mekanisme ini dapat

menyebar luaskan ketentuan untuk mengkoordinasikan beberapa sinyal dasar, atau

didasarkan atas kemampuan langsung mengobservasi pembuat keputusan lainnya,

misalnya observasi investor yang masih berstatus mahasiswa. Ada dua sikap yang

berlawanan dari herding yaitu, melihat dari sudut pandang irasional dan dari

sudut pandang rasional. Sudut pandang irasional membahas tentang psikologi

yang lain secara buta dan jauh dari analisis rasional. Sudut pandang rasional

berpusat pada lingkungan eksternal, mengoptimalkan pembuatan keputusan

dengan memutarbalikkan kesulitan informasi yang diperoleh.

Beberapa penelitian lain terkait dengan perilaku keuangan juga dilakukan

oleh Singh. Singh (2012:116) melalui penelitian yang dilakukannya menyatakan

bahwa penyimpangan psikologi kognitif salah satu diantaranya yakni heuristik

dan prospek mempengaruhi keputusan investor di lantai bursa. Selanjutnya,

Waweru, et al.(2008:27) menyatakan bahwa faktor pasar dalam perspektif

perilaku keuangan ternyata dapat mempengaruhi keputusan investor di bursa

saham.

2.3.2 Pengaruh Perilaku Keuangan Terhadap Performa Investasi

Kritik yang muncul terhadap perilaku keuangan menyatakan bahwa

performa investasi yang buruk merupakan hasil dari keputusan investor irasional

yang dapat menyebabkan mereka keluar dari pasar saham (Luong dan Ha,

2011:25). Sebaliknya, sebahagian yang lain percaya bahwa investor yang

overconfident dengan perilaku trading yang ekstrim dapat meningkatkan performa

investasi mereka (Anderson et al., 2005:72). Pada kondisi yang seimbang,

investor yang overconfidance melakukan perdagangan lebih tinggi dibandingkan

dengan golongan rasional, dan mengharapkan performa investasi yang lebih tinggi

dalam jangka panjang. Wang (2001:138) mengakui bahwa under confidence dan

high overconfidence tidak selalu hadir bersamaan pada jangka panjang, tapi

Beberapa penelitian terkait dengan perilaku keuangan dan performa

investasi yang diuraikan pada alinea sebelumnya, memberikan kita kesimpulan

awal yaitu perilaku keuangan juga berpengaruh langsung ke performa investasi

yang diperoleh investor, dan hal senada juga dilakukan oleh Luong dan Ha. Luong

dan Ha (2011:57) melalui hasil penelitiannya menyatakan bahwa perilaku

keuangan mempengaruhi performa investasi pada investor di Ho Chi Minh Stock

Exchange.

2.3.3 Pengaruh Keputusan Investor Terhadap Performa Investasi

Keputusan investasi berpengaruh terhadap performa investasi khususnya

terkait dengan tingkat return dan kepuasan yang diperoleh investor (Luong dan

Ha, 2011:57). Lebih lanjut Luong dan Ha menguraikan, bahwa pada umumnya

investor akan berharap untuk memperoleh performa investasi yang lebih tinggi

dibandingkan dengan apa yang mereka peroleh saat itu. Kondisi ini terjadi saat

investor tidak merasa puas dengan keputusan investasi yang telah mereka lakukan

sebelumnya.

Keputusan investasi dengan pertimbangan yang tepat akan memberikan

peluang bagi investor untuk meningkatkan performa investasi yang lebih baik

lagi. Sebaliknya, ketika keputusan investasi dilakukan tanpa pertimbangan yang

tepat akan menyebabkan kerugian atau penurunan performa investasi.

2.4 Kerangka Konseptual

Perilaku keuangan yang dimiliki seorang investor akan mempengaruhi

berpengaruh secara langsung pada tindakan yang akan dilakukan ataupun

keputusan yang akan diambil. Keputusan yang berdasarkan dari analisis yang

mendalam dan dapat diterima secara rasional maka keputusan tersebut menjadi

lebih rasional. Keputusan yang baik akan memberi hasil akhir yang baik, dan

sebaliknya saat keputusan itu memberi dampak negatif maka akan menyebabkan

terjadi penurunan tingkat performa investasi yang akan diperoleh.

Investor yang overconfident dengan perilaku trading yang ekstrim dapat

meningkatkan performa investasi mereka (Anderson et al., 2005:72). Pada kondisi

yang seimbang, investor yang overconfidance melakukan perdagangan lebih

tinggi dibandingkan dengan golongan rasional, dan mengharapkan performa

investasi yang lebih tinggi dalam jangka panjang. Dari penelitian yang dilakukan

Anderson et. al. memberikan informasi bahwa, perilaku keuangan juga

berpengaruh langsung kepada performa investasi yang diperoleh investor.

Penjelasan mengenai perilaku keuangan yang telah diuraikan pada bagian

sebelumnya memperlihatkan, bahwa secara teoritis perilaku keuangan mempunyai

pengaruh terhadap keputusan investor dan juga performa investasi, demikian juga

halnya pada keputusan yang dilakukan investor memiliki pengaruh kepada

performa investasi. Keterkaitan antara variabel-variabel tersebut merupakan

kerangka berpikir yang dijadikan landasan dalam penelitian ini sebagaimana

Sumber : Hasil penelitian, 2013 (data diolah)

Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini yakni sebagai berikut:

1. Perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding

berpengaruh positif dan signifikan terhadap keputusan investor.

2. Perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding

berpengaruh positif dan signifikan terhadap performa investasi.

3. Keputusan investor berpengaruh positif dan signifikan terhadap performa

3.1 Jenis dan Sifat Penelitian

Jenis penelitian adalah deskriptif kuantitatif dan bersifat eksplanatori.

Penelitian disebut deskriptif kuantitatif karena data dikumpulkan lewat tinjauan

literatur kemudian diterjemahkan ke dalam bentuk kuantitatif. Penelitian disebut

explanatori karena mencoba menjelaskan hubungan antara variabel perilaku

keuangan terhadap performa investasi melalui keputusan investor.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini akan dilaksanakan secara virtual dengan membagi kuesioner

lewat surat elektronik kepada semua investor online trading di beberapa

perusahaan sekuritas yang ada di Medan. Jangka waktu penelitian ini dimulai

dari Mei 2013 sampai Agustus 2013.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah semua investor online trading di

beberapa perusahaan sekuritas yang ada di Medan, yang menginvestasikan

dananya di pasar modal melalui transaksi jual beli dalam bentuk saham. Penelitian

ini menggunakan milis khusus perusahaan sekuritas yang dapat diakses melalui

internet yang memiliki ± 4000 anggota sebagai sumber data. Rendahnya tingkat

respon (low response rate) adalah satu kelemahan utama survei online (Evans

dan Mathur, 2005:202). Sehingga, untuk mengantisipasi tingkat pengembalian

kuesioner maka perlu dihitung jumlah sampel minimal. Penentuan sampel

dikutip dari www.statsoft.com dan www.stats.gla.ac.uk (April 2013), terbagi atas:

a. Continuous data

Continuous data adalah data yang memiliki nilai dengan interval terbatas atau

tidak terbatas. Data ini dapat dihitung, diurutkan dan diukur. Contoh

continuous data antara lain berat badan, tinggi badan, suhu dan waktu tempuh

jarak satu kilometer. Usia responden dan daftar pernyataan dalam kuesioner

penelitian ini tergolong continuous data.

b. Categorical data

Categorical data adalah data yang nilainya dapat dikelompokkan dalam

beberapa kategori. Categorical data dalam penelitian ini terdapat dalam

kuesioner antara lain jenis kelamin responden, status responden, pendidikan

terakhir dan lama pengalaman menggunakan layanan sekuritas online.

Penelitian ini menggunakan continuous data, dengan total populasi

penelitian yaitu 4000 orang sehingga berdasarkan data pada Lampiran 8 dengan

menggunakan alpha 5% maka sampel minimal berjumlah 119 sampel.

Kriteria responden yang dijadikan sampel yaitu:

a. Sudah menjadi anggota online trading saham minimal 2 tahun, sehingga

mempunyai cukup pengalaman dalam investasi saham.

b. Melakukan investasi di saham minimal 2 tahun.

3.4Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi :

a. Studi dokumentasi yaitu pengumpulan data dengan mempelajari jurnal ilmiah

tertulis untuk diisi oleh responden. Kuesioner dalam penelitian ini berbentuk

virtual dan dikirim langsung kepada investor melalui jaringan internet.

3.5 Jenis dan Sumber Data

Jenis data dalam penelitian antara lain :

a. Data primer

Data primer ini diperoleh secara langsung dari sumbernya yakni investor online

trading di beberapa perusahaan sekuritas di Medan, yang menginvestasikan

dananya di pasar modal melalui transaksi jual beli dalam bentuk saham sebagai

sampel. Data primer yang dimaksud yaitu kuesioner yang berisi pernyataan

variabel perilaku keuangan, keputusan investasi dan performa investasi.

b. Data sekunder

Data sekunder yang digunakan adalah referensi yang diperoleh melalui studi

kepustakaan seperti buku referensi atau teori yang mendukung penelitian,

penelitian terdahulu yang berkaitan, dan data-data tertulis lainnya.

3.6 Klasifikasi dan Definisi Operasionalisasi Variabel 3.6.1 Klasifikasi variabel

a. Variabel eksogen adalah variabel penyebab yang tidak dijelaskan dalam model

(Kusnendi, 2008). Variabel eksogen penelitian ini yaitu, perilaku keuangan

yang terdiri dari: heuristik (X1), prospek (X2), pasar (X3), herding (X4).

Variabel laten eksogen adalah semua variabel penyebab yang tidak dapat

diobservasi langsung, melainkan melakukan pengamatan terhadap variabel

mengukur variabel laten eksogen.

Tabel 3.1

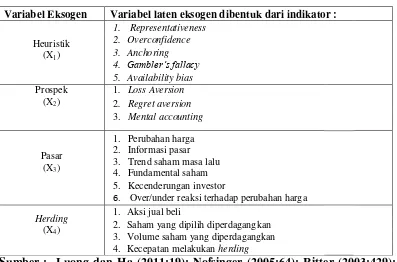

Variabel Eksogen dan Laten Eksogen

Variabel Eksogen Variabel laten eksogen dibentuk dari indikator :

Heuristik (X1)

1. Representativeness 2. Overconfidence 3. Anchoring 4. Gambler’s fallacy

5. Availability bias

Prospek (X2)

1. Loss Aversion

2. Regret aversion

3. Mental accounting

Pasar (X3)

1. Perubahan harga

2. Informasi pasar

3. Trend saham masa lalu

4. Fundamental saham 5. Kecenderungan investor

6. Over/under reaksi terhadap perubahan harga Herding

(X4)

1. Aksi jual beli

2. Saham yang dipilih diperdagangkan 3. Volume saham yang diperdagangkan 4. Kecepatan melakukan herding

Sumber : Luong dan Ha (2011:19); Nofsinger (2005:64); Ritter (2003:429); Tilson (2005:1); Waweru, et al.(2008:28).

b. Variabel endogen yaitu variabel akibat yang dijelaskan atau diprediksi dalam

model (Kusnendi, 2008). Variabel yang diberlakukan sebagai variabel

intervening atau mediating adalah keputusan investor (Y1). Variabel

intervening adalah variabel antara yang fungsinya memediasi hubungan antara

variabel independent dengan dependent. Pada penelitian ini variabel endogen

yang diberlakukan sebagai variabel dependent adalah performa investasi (Y2).

Sedangkan variabel laten endogen adalah semua variabel akibat yang tidak

dapat diobservasi langsung (unobserved), melainkan melakukan pengamatan

diobservasi langsung.

Tabel 3.2

Variabel Endogen dan Laten Endogen

Variabel Endogen Variabel laten endogen dibentuk dari indikator : Keputusan Investor (Y1) 1.Rendahnya ekspektasi 4.Tingkat trading vol.saham

2.Koreksi pasar 5.Tingkat return saham

3.Pengalaman rugi 6.Informasi saham Performa Investasi (Y2) 1.Return rate sesuai harapan

2.Return rate ≥ return pasar 3.Tingkat kepuasan investor

Sumber : Luong dan Ha (2011:19); Nofsinger (2005:64); Ritter (2003:429); Tilson (2005:1); Waweru, et al.(2008:28).

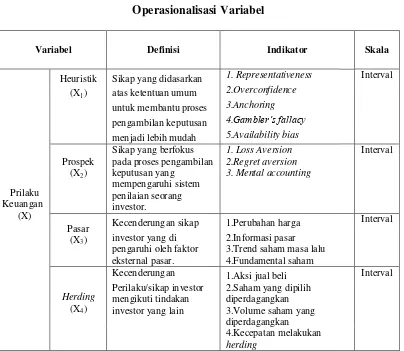

3.6.2 Definisi operasionalisasi variabel Tabel 3.3

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Prilaku Keuangan

(X)

Heuristik Sikap yang didasarkan 1. Representativeness Interval (X1) atas ketentuan umum 2.Overconfidence

untuk membantu proses 3.Anchoring

pengambilan keputusan 4.Gambler’s fallacy menjadi lebih mudah 5.Availability bias

Sikap yang berfokus 1. Loss Aversion Interval Prospek

(X2)

pada proses pengambilan keputusan yang

mempengaruhi sistem penilaian seorang investor.

2.Regret aversion 3. Mental accounting

Pasar (X3)

Kecenderungan sikap 1.Perubahan harga Interval investor yang di 2.Informasi pasar

pengaruhi oleh faktor eksternal pasar.

3.Trend saham masa lalu 4.Fundamental saham

Herding

(X4)

Kecenderungan 1.Aksi jual beli Interval

Perilaku/sikap investor mengikuti tindakan

2.Saham yang dipilih diperdagangkan investor yang lain 3.Volume saham yang

diperdagangkan 4.Kecepatan melakukan

[image:47.595.113.517.373.724.2]Variabel Definisi Indikator Skala Keputusan Investor Keputusan Investor terkait jual dan beli saham

(Y1)

Tindakan yang dilakukan berdasar kan estimasi yang dilakukan sebelumnya

1.Rendahnya ekspektasi pasar 2.Koreksi pasar

3.Pengalaman rugi

4.Tingkat trading vol.saham 5.Tingkat return saham 6.Informasi saham Interval Performa Investasi Performa investasi

(Y2)

Tingkat return yang nyata diperoleh investor dibandingkan dengan tingkat return yang diharapkannya dan tingkat return rata-rata dari pasar yang dikaitkan dengan kepuasan investor akan hasil dari keputusan jual-beli yang telah dilakukan.

1.Return rate sesuai harapan 2.Return rate ≥ return pasar 3.Tingkat kepuasan investor

Interval

Sumber : Luong dan Ha (2011:19); Nofsinger (2005:64); Ritter (2003:429); Tilson (2005:1); Waweru, et al.(2008:28).

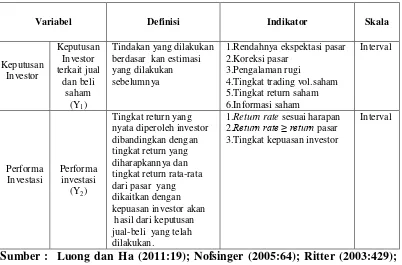

Keseluruhan variabel yang digunakan dalam penelitian ini secara ringkas dapat

[image:48.595.113.515.110.375.2]dilihat pada Tabel 3.4.

Tabel 3.4

Variabel Bentukan dan Variabel Terukur

Variabel Bentukan

Simbol

Variabel Variabel Terukur

Heuristik (X1)

X1,1 1. Representativeness

X1,2

2.Overconfidence

X1,3 3.Anchoring

X1,4 4.Gambler’s fallacy

X1,5 5.Availability bias

Prospek (X2)

X2,1 1.Loss Aversion

X2,2 2.Regret aversion

X2,3 3. Mental accounting

Pasar (X3)

X3,1 1.Perubahan harga

X3,2 2.Informasi pasar

X3,3 3.Trend saham masa lalu

X3,4 4.Fundamental saham

X3,5 5.Kecenderungan investor

Variabel Bentukan

Simbol

Variabel Variabel Terukur

Herding

(X4)

X4,1 1.Aksi jual beli

X4,2 2.Saham yang dipilih diperdagangkan

X4,3 3.Volume saham yang diperdagangkan

X4,4 4.Kecepatan melakukan herding

Keputusan Investor terkait jual dan beli

saham (Y1)

Y1,1 Y1,2 Y1,3 Y1,4 Y1,5 Y1,6

1.Rendahnya ekspektasi pasar 2.Koreksi pasar

3.Pengalaman rugi

4.Tingkat trading vol.saham 5.Tingkat return saham 6.Informasi saham

Performa Investasi (Y2)

Y2,1 1.Return rate sesuai harapan

Y2,2 2.Return rate≥ return pasar

Y2,3 3.Tingkat kepuasan investor Sumber : Hasil Penelitian, 2013 (Data Diolah)

3.7 Uji Validitas dan Uji Reliabilitas

Validitas menunjukkan seberapa akurat suatu alat pengukur atau kuesioner

mampu mengukur apa yang diukur. Uji validitas digunakan untuk mengukur sah

atau valid tidaknya suatu kuesioner (Ghozali, 2011:121). Menguji ketepatan

kuesioner akan dilakukan pretest terhadap 30 responden pengguna layanan online

trading melalui milis. Uji reliabilitas dilakukan untuk mengetahui konsistensi atau

kepercayaan hasil ukur yang cermat. Menurut Ghozali (2011:121) salah satu cara

mengukur validitas adalah dengan melakukan korelasi antar skor butir pertanyaan

dengan total skor konstruk atau variabel. Hipotesis yang diajukan:

H0 : Skor butir pertanyaan berkorelasi positif dengan total skor variabel

Ha : Skor butir pertanyaan tidak berkorelasi positif dengan total skor variabel

Uji signifikasi dilakukan dengan membandingkan nilai r hitung dengan r

tabel untuk degree of freedom (df) = n – 2, n adalah jumlah sampel pada tampilan

[image:49.595.113.512.112.309.2]dinyatakan valid.

Kuesioner atau variabel indikator disebut reliable atau handal bila jawaban

responden terhadap pertanyaan konsisten atau stabil dari waktu ke waktu. Untuk

menguji reliabilitas digunakan uji statistik Cronbach Alpha (α). Nunnally dalam

Ghozali (2011:122) memberikan batasan suatu variabel dikatakan handal atau

reliabel jika Cronbach Alpha > 0,6. Maka untuk memperoleh angka Cronbach

Alpha dilakukan pengolahan data dengan bantuan program SPSS.

[image:50.595.113.513.360.744.2]Hasil Uji Validitas Instrumen

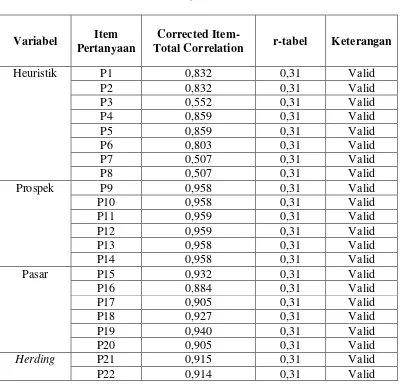

Tabel 3.5 Hasil Uji Validitas

Variabel Item Pertanyaan

Corrected

Item-Total Correlation r-tabel Keterangan

Heuristik P1 0,832 0,31 Valid

P2 0,832 0,31 Valid

P3 0,552 0,31 Valid

P4 0,859 0,31 Valid

P5 0,859 0,31 Valid

P6 0,803 0,31 Valid

P7 0,507 0,31 Valid

P8 0,507 0,31 Valid

Prospek P9 0,958 0,31 Valid

P10 0,958 0,31 Valid

P11 0,959 0,31 Valid

P12 0,959 0,31 Valid

P13 0,958 0,31 Valid

P14 0,958 0,31 Valid

Pasar P15 0,932 0,31 Valid

P16 0,884 0,31 Valid

P17 0,905 0,31 Valid

P18 0,927 0,31 Valid

P19 0,940 0,31 Valid

P20 0,905 0,31 Valid

Herding P21 0,915 0,31 Valid

Variabel Item Pertanyaan

Corrected

Item-Total Correlation r-tabel Keterangan

Herding P23 0,915 0,31 Valid

P24 0,924 0,31 Valid

Keputusan P25 0,724 0,31 Valid

P26 0,724 0,31 Valid

P27 0,635 0,31 Valid

P28 0,520 0,31 Valid

P29 0,737 0,31 Valid

P30 0,724 0,31 Valid

Performa P31 0,919 0,31 Valid

P32 0,906 0,31 Valid

P33 0,919 0,31 Valid

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Pengujian validitas kuesioner dengan jumlah anggota sampel sebanyak 30 orang

menggunakan program SPSS. Butir pernyataan dalam kuesioner disebut valid bila

r hitung (seperti yang tertera pada kolom Corrected Total-Item Correlation table

Item-Total Statistics sebagai output SPSS) ≥ r tabel. Besar nilai r tabel untuk n

sebesar 30 adalah 0,31 sehingga r hitung tiap butir pernyataan dalam kuesioner

harus ≥ 0,31. Hasil uji melalui SPSS ditemukan bahwa semua butir pernyataan

yang tersisa dalam kuesioner telah valid (seperti yang tertera pada lampiran), dan

selanjutnya dapat digunakan dalam penelitian.

Hasil Uji Reliabilitas Instrumen

Pengujian reliabilitas kuesioner dilakukan bersamaan dengan pengujian

validitas menggunakan program SPSS. Butir pernyataan dalam kuesioner

dinyatakan reliabel bila nilai Cronbach’s Alpha > 0,6. Pengujian reliabilitas

menemukan bahwa nilai Cronbach’s Alpha lebih besar dari 0,6 yang berarti

bahwa instrumen variabel penelitian adalah reliabel, yang selanjutnya akan

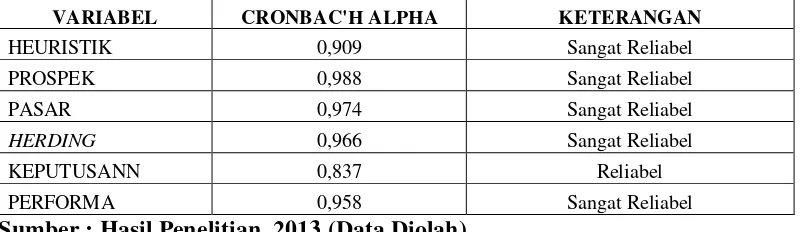

Hasil Uji Reliabilitas

VARIABEL CRONBAC'H ALPHA KETERANGAN

HEURISTIK 0,909 Sangat Reliabel

PROSPEK 0,988 Sangat Reliabel

PASAR 0,974 Sangat Reliabel

HERDING 0,966 Sangat Reliabel

KEPUTUSANN 0,837 Reliabel

PERFORMA 0,958 Sangat Reliabel

Sumber : Hasil Penelitian, 2013 (Data Diolah) 3.8. Teknik Analisis Data

a) Analisis Deskriptif

Metode ini merupakan uraian atau penjelasan dari hasil pengumpulan data

primer berupa kuesioner yang telah diisi oleh sejumlah responden penelitian

sehingga diperoleh gambaran umum.

b) Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan antara lain:

i. Uji Normalitas

Uji normalitas bertujuan untuk menguji keberadaan distribusi normal dari variabel

residual dalam model regresi. Uji normalitas menggunakan pendekatan

Kolmogorov-Smirnov dengan tingkat signifikan 5%, jika nilai Asymp. Sig.

(2-tailed) di atas nilai signifikan 5% maka variabel residual berdistribusi normal.

ii.Uji Multikolinearitas

Uji multikolinearitas menguji keberadaan korelasi antar variabel bebas pada

model regresi. Korelasi antar variabel bebas seharusnya tidak terjadi dalam model

regresi yang baik. Identifikasi multikolinearitas dapat dilihat dari nilai Tolerance

[image:52.595.114.515.129.245.2]multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji keberadaan variance yang

berbeda dari residual satu pengamatan ke pengamatan lainnya. Jika suatu variance

dari satu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas,

bila berbeda disebut heteroskedastisitas. Heteroskedastisitas tidak berlaku dalam

persamaan regresi yang baik. Gejala heteroskedastisitas dalam penelitian ini

dideteksi menggunakan uji Glejser. Heteroskedastisitas tidak terjadi bila nilai

signifikan modal regresi pada tabel Coefficients di atas nilai alpha 5% (Sunjoyo et

al., 2012:69).

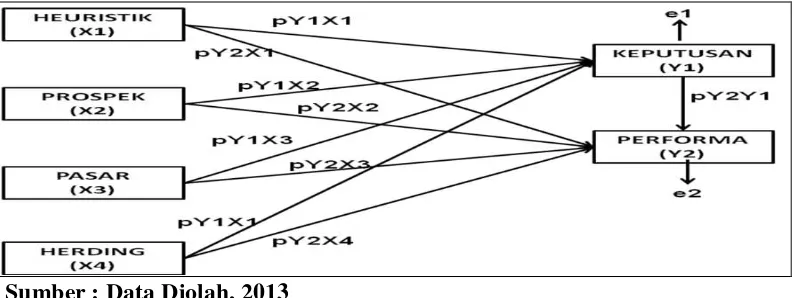

c) Analisis Jalur

Analisis jalur merupakan pengembangan dari analisis korelasi yang

dibangun dari diagram jalur yang dihipotesiskan oleh peneliti dalam menjelaskan

mekanisme hubungan kausal antar variabel dengan menguraikan koefisien

korelasi menjadi pengaruh langsung dan tidak langsung (Yamin dan Heri,

2009:151). Sehingga, koefisien jalur pada dasarnya merupakan koefisien beta atau

koefisien regresi baku yang digunakan untuk menjelaskan besarnya pengaruh

variabel bebas (eksogen) terhadap variabel lain yang diberlakukan sebagai

variabel terikat (endogen). Metode ini digunakan untuk menganalisis hubungan

antar variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak

langsung dari himpunan variabel bebas terhadap variabel terikat. Analisis jalur

Hipotesis secara keseluruhan Model jalur1

Ho : pY1X1= pY1X2= pY1X3= pY1X4 = 0 atau secara keseluruhan, keempat

variabel tidak mempunyai hubungan positif yang signifikan terhadap keputusan

investor.

Ha : Sekurang-kurangnya, ada sebuah pYXi ≠ 0 atau secara keseluruhan,

keempat variabel mempunyai hubungan positif yang signifikan terhadap

keputusan investor.

Model jalur2

Ho : pY1X1= pY1X2= pY1X3= pY1X4 = pY1X5 = 0 atau secara keseluruhan,

kelima variabel tidak mempunyai hubungan positif yang signifikan terhadap

performa investasi.

Ha : Sekurang-kurangnya, ada sebuah pYXi ≠ 0 atau secara keseluruhan,

kelima variabel mempunyai hubungan positif yang signifikan terhadap performa

investasi.

Hipotesis secara individual Model jalur1

Ho : pY1X1 = 0 atau tidak ada hubungan positif yang signifikan antara

heuristik terhadap keputusan investor.

Ha : pY1X1 ≠ 0 atau terdapat hubungan positif yang signifikan antara heuristik

terhadap keputusan investor.

Ho : pY1X2 = 0 atau tidak ada hubungan positif yang signifikan antara prospek

terhadap keputusan investor.

Ho : pY1X3 = 0 atau tidak ada hubungan positif yang signifikan antara pasar

terhadap keputusan investor.

Ha : pY1X3 ≠ 0 atau terdapat hubungan positi