DAFTAR LAMPIRAN

Proses Pemilihan Sampel Penelitian

No. Provinsi Kriteria Sampel Sampel

Data Penelitian a. Data Belanja Langsung

Provinsi 2012 2013 2014

D. K. I. Jakarta 22319623000000 30993463000000 49006125000000 Jawa Barat 3394169000000 3675229000000 3918030000000 Kalimantan Timur 5338698000000 6528488000000 6932272000000 Jawa Timur 5606629000000 6016345000000 6041891000000 Jawa Tengah 2947051000000 3511929000000 4159543000000 Riau 3145293000000 4875493000000 4531135000000 Sumatera Utara 2654924000000 2679618000000 2819981000000 Banten 2094492000000 2835444000000 3326779000000 Sumatera Selatan 1907085000000 2372582000000 2228143000000 Kalimantan Selatan 1304945000000 2180098000000 2752811000000 Sulawesi Selatan 2219123000000 2071809000000 2219123000000 Bali 1283712000000 1575333000000 1427233000000 Lampung 1793319000000 2270353000000 2216773000000 Kalimantan Barat 1202840000000 1616645000000 1666301000000 Kepulauan Riau 1371643000000 1450710000000 2223932000000 Papua 2721776000000 2919643000000 4421567000000 Kalimantan Tengah 1001138000000 1281535000000 1698902000000 Jambi 1140127000000 1361485000000 1842111000000 Sumatera Barat 1432228000000 1498423000000 1778747000000

b. Data Sisa Lebih Pembiayaan Anggaran (SiLPA)

Provinsi 2012 2013 2014

D. K. I. Jakarta 3680601000000 8344553000000 7015000000000 Jawa Barat 1570803000000 989951000000 1588817000000 Kalimantan Timur 1500000000000 1500000000000 1800000000000 Jawa Timur 800000000000 867924000000 813991000000 Jawa Tengah 562000000000 300000000000 300000000000 Riau 453880000000 1834864000000 1150102000000 Sumatera Utara 700028000000 385051000000 37657000000 Banten 264000000000 364303000000 759418000000 Sumatera Selatan 213204000000 295717000000 280691000000 Kalimantan Selatan 165000000000 297000000000 430000000000 Sulawesi Selatan 159572000000 123462000000 88994000000

Bali 372410000000 741566000000 751494000000

Lampung 43500000000 0 25998000000

Kalimantan Barat 75000000000 150000000000 100000000000 Kepulauan Riau 373080000000 273579000000 449313000000

Papua 75000000000 25000000000 825969000000

Kalimantan Tengah 25000000000 73467000000 234500000000

Jambi 208201000000 206452000000 283338000000

c. Data Dana Perimbangan

Provinsi 2012 2013 2014

D. K. I. Jakarta 9111459000000 9248954000000 17770000000000 Jawa Barat 2235857000000 2583041000000 2820258000000 Kalimantan Timur 4392796000000 5963675000000 6186052000000 Jawa Timur 2408974000000 2606703000000 3459731000000 Jawa Tengah 2130486000000 2420345000000 2606901000000 Riau 2998999000000 3537458000000 3638492000000 Sumatera Utara 1686144000000 2007091000000 1906486000000 Banten 916372000000 1088577000000 1151027000000 Sumatera Selatan 2205078000000 2644843000000 3841412000000 Kalimantan Selatan 1038923000000 1270215000000 1374101000000 Sulawesi Selatan 1323874000000 1457657000000 1575062000000

Bali 852218000000 928192000000 1065533000000

d. Data Luas Wilayah

Luas wilayah 2012 2013 2014

D. K. I. Jakarta 664 664 664

Jawa Barat 35377 35377 35377

Kalimantan Timur 204534 129066 129066

Jawa Timur 47799 47799 47799

Jawa Tengah 32800 32800 32800

Riau 87023 87023 87023

Sumatera Utara 72981 72981 72981

Banten 9662 9662 9662

Sumatera Selatan 91592 91592 91592 Kalimantan Selatan 38744 38744 38744 Sulawesi Selatan 46717 46717 46717

Bali 5780 5780 5780

Lampung 34623 34623 34623

Kalimantan Barat 147307 147307 147307

Kepulauan Riau 8201 8201 8201

Papua 319036 319036 319036

Kalimantan Tengah 153564 153564 153564

Jambi 50058 50058 50058

Hasil Olah Data (SPSS versi 20)

Hasil olah data yang dilampirkan adalah hasil olah data setelah memenuhi asumsi normalitas dan autokorelasi.

Berikut ditampilkan hasil olah data penelitian dengan menggunakan SPSS 18,0 setelah memenuhi asumsi normalitas dan autokorelasi:

A. Uji Statistik Deskriptif

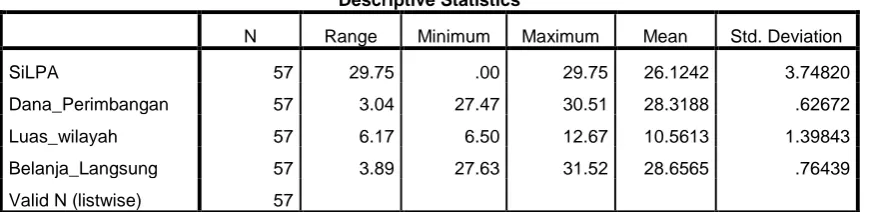

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

SiLPA 57 29.75 .00 29.75 26.1242 3.74820

Dana_Perimbangan 57 3.04 27.47 30.51 28.3188 .62672

Luas_wilayah 57 6.17 6.50 12.67 10.5613 1.39843

Belanja_Langsung 57 3.89 27.63 31.52 28.6565 .76439

Valid N (listwise) 57

B. Uji Normalitas

Histogram

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 57

Normal Parametersa,b Mean 0E-7

Std. Deviation .26530829

Most Extreme Differences

Absolute .098

Positive .098

Negative -.086

Kolmogorov-Smirnov Z .736

Asymp. Sig. (2-tailed) .650

a. Test distribution is Normal. b. Calculated from data.

C. Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .938a .880 .873 .27271 2.2845

D. Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

(Constant) .598 1.762 .339 .736

SiLPA -.001 .010 -.004 -.085 .933 .906 1.10

4 Dana_Perimbanga

n 1.044 .061 .856 16.981 .000 .895

1.11 7

Luas_wilayah -.140 .027 -.255 -5.225 .000 .951 1.05

2 a. Dependent Variable: Belanja_Langsung

F. Uji Analisis Linear Berganda

a. Dependent Variable: Belanja_Langsung

G. Uji Signifikansi Simultan (Uji-F)

ANOVAa

a. Dependent Variable: Belanja_Langsung

b. Predictors: (Constant), Luas_wilayah, SiLPA, Dana_Perimbangan

H. Uji Signifikansi Parameter Individual (Uji-T)

Coefficientsa

I. Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .938a .880 .873 .27271

DAFTAR PUSTAKA

Ardhini. 2011. Pengaruh rasio keuangan daerah terhadap belanja modal untuk pelayananpublic dalam prespektif teori keagenan (studi pada kabupaten dan kota di jawa tengah). Skripsi, Universitas Diponegoro, Semarang.

Basri, Faisal. 2002. Perekonomian Indonesia: Tantangam dan Harapan Bagi Kebangkitan Indonesia. Jakarta: Elangga.

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta. BPFE-Yogyakarta.

Daniati, Ninna dan Suhairi, 2006. “Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor dan Size Perusahaan terhadap Expected Return Saham”. Simposium Nasional Akuntansi IX.

Erlina, 2008. Metodologi Penelitian Bisnis : untuk Akuntansi dan Manajemen, USU Press, Medan.

Erlina, 2011. Metodologi Penelitian. Medan : USU Press.

Fatmawati, Riduwan. 2013. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggran dan Luas Wilayah Terhadap Belanja Langsung”. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya: Jurnal Ilmu & Riset Akuntansi.

Fauzy, Muammar. 2014. “Hubungan Informasi SiLPA APBD dan Arus Kas terhadap Penganggaran Belanja Modal Kabupaten di Indonesia berdasarkan Klaster Permendagri nomor 21 Tahun 2007”, Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Ghozali, Imam. 2006. Aplikasi Analysis Multivariate Dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro. Semarang.

Habriani, Lili, 2009. “Pengaruh Pendapatan Asli Daerah (PAD) terhadap belanja langsung di Pemerintah Kabupaten/Kota di Sumatera Utara”, Skripsi, Universitas Sumatera Utara Fakultas Ekonomi, Medan

.

Hariani, Yuli, 2010. “Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Sumatera Barat”, Skipsi, Universitas Sumatera Utara Fakultas Ekonomi, Medan.

Haryanto. 2013. “Pengaruh Informasi SiLPA APBD dan Arus Kas Terhadap Penganggaran Belanja Modal Berdasarkan Klasifikasi Pemerintah Daerah Menurut Permendagri Nomor 21 Tahun 2007.” E-Journal Akuntansi. Universitas Diponegoro.

Indraningrum, Try, 2011. “Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Langsung (Studi Pada Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah”, Skripsi, Universitas Diponegoro Fakultas Ekonomi dan Bisnis, Semarang.

Jama’an. 2008. Pengaruh Mekanisme Corporate Governance, Dan Kualitas Kantor Akuntan Publik Terhadap Integritas informasi Laporan Keuangan (studi Pada Perusahaan Publik di BEJ). Tesis Strata-2, Program Studi Magister Sains Akuntansi Universitas Diponegoro, Semarang

Kusnandar, dan Dodik Diswantoro. 2012. “Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Selisih Lebih Pembiayaan Anggaran, dan Luas Wilayah terhadap Belanja Modal.” Jurnal Simposium Nasional Akuntansi (SNA) XV Banjarmasin, 20-23 September 2012.

Lestari, Tri, 2010. “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH) Terhadap Belanja Langsung Pada Pemerintahan Kabupaten/Kota di Provinsi Jambi”, Skripsi, Universitas Sumatera Utara Fakultas Ekonomi, Medan

.

Lubis, Indra Syahputra, 2010. Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum Terhadap Belanja Daerah Kabupaten/Kota dalam Provinsi Sumatera Utara, Tesis Program Pascasarjana Ekonomi USU, Medan.

Maria Immaculata. 2006. http://ekonomi.kabo.biz/2011/07/teori-sinyal.html. Republik Indonesia. 2004. Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah.

---. 2004. Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintahan Pusat dan Pemerintahan Daerah.

---. 2006. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

---. 2010. Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

---. 2011. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan daerah..

Saraswati. 2007. Peranan Analisis Laporan Keuangan, Penilaian pada BPR Bank Pasar Kabupaten Temanggung. Jurnal Nominal. Volume I Nomor I. Universitas Negeri Yogyakarta.

Situmorang, dan Muslich Lufti, 2012. Analisis Data : Untuk Riset Manajemen dan Bisnis, Edisi 2, USU Press, Medan.

Soekarwo, 2003. Berbagai Permasalahan Keuangan daerah, Edisi 1, Airlangga University Press, Surabaya

Sugiyono. 2011. Statistik Untuk Penelitian. Bandung : Alfabeta

Susanto, San dan Eni Ekawati, 2006. “ Relevansi Nilai Informasi Laba Dan Aliran Kas Terhadap Harga Saham Dalam Kaitannya Dengan Siklus Hidup Perusahaan”, Symposium Nasional Akuntansi IX.

Umar, Husein. 2003. Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Gramedia Pustaka

Vegirawati, Titin. 2012. Pengaruh Alokasi Belanja Langsung Terhadap Kualitas Pembangunan Manusia (Studi Kasus Pada Pemerintah Kabupaten Kota di Sumatera Selatan). Universitas IBA Palembang: Jurnal Ekonomi dan Informasi Akuntansi (Jenius).

Yani, Ahmad. 2008. Hubungan Keuangan Antar Pemerintah Pusat dan Daerah di Indonesia. Jakarta

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif kausal, “Desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel lain” (Umar, 2003:30). Penelitian ini bertujuan untuk menganalisis hubungan antara dua variabel atau lebih. Variabel yang digunakan dalam penelitian ini adalah: SiLPA (X1), Dana Perimbangan (X2), dan Luas (X3) sebagai variabel independen dan Belanja Langsung (Y) sebagai variabel dependen.

3.2. Tempat dan Waktu penelitian

Data yang digunakan dalam penelitian ini laporan keuangan pemerintah dalam satu periode yang terdaftar di dalam websitantara

periode 2012-2014 da

3.3 Defenisi Operasional dan Skala Pengukuran Variabel

lainnya dan pengukurannya. Adapun variabel-variabel dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.3.1. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang secara positif ataupun negatif dapat mempengaruhi variabel terikat atau bisa disebut sebagai variabel yang menjadi sebab bagi variabel dependen (Umar, 2003:50). Variabel ini dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Variabel independen dalam penelitian ini adalah:

a. Sisa Lebih Pembiayaan Anggaran (SiLPA)

Lampiran I.02 Peraturan Pemerintah Republik Indonesia nomor 71 tahun 2010 menjelaskan bahwa SiLPA adalah selisih lebih antara penerimaan dan pengeluaran selama satu periode laporan. Surplus yang terjadi pada tahun anggaran sebelumnya disebut dengan Sisa Lebih Pembiayaan Anggaran (SiLPA). Ada tidaknya SiLPA dan besar kecilnya sangat tergantung pada tingkat belanja yang dilakukan pemerintah daerah serta kinerja pendapatan daerah.

defisit fiskal, dan justru terjadi Sisa Kurang Pembiayaan Anggaran (SiKPA).

b. Dana Perimbangan

Merujuk pada pengertian dana perimbangan dalam Undang-Undang nomor 33 tahun 2004 pasal 1 ayat 18 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah dana perimbangan diartikan sebagai dana yang bersumber dari dana Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Perincian pendapatan yang termasuk kedalam dana perimbangan terdapat dalam Undang-Undang nomor 33 tahun 2004 tentang perimbangan dana pemerintah pusat dan pemerintah daerah, yakni dana perimbangan yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) itu terdiri dari Dana Bagi Hasil (DBH), Dana ALokasi Umum (DAU), dan Dana Alokasi khusus (DAK).

c. Luas Wilayah

Luas wilayah pemerintahan merupakan jumlah ukuran dari besarnya wilayah suatu pemerintahan, baik itu pemerintahan kabupaten, kota maupun provinsi. Luas wilayah sangat erat kaitannya dengan geografis suatu daerah.

membangun infrastruktur. Infrastruktur merupakan instrument untuk memperlancar berputarnya roda pemerintahan serta perekonomian sehingga bisa mempercepat akselerasi pembangunan (Basri, 2002).

3.3.2. Variabel Dependen

Variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan (Situmorang dsn lutfi, 2012:8). Variabel dependen yang diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel lain. Variabel dependen dalam penelitian ini adalah Belanja Langsung.

Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan (Permendagri 13/2006). Belanja Langsung terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Tabel 3.1

Defenisi dan Skala Pengukuran Variabel Penelitian

Variabel Defenisi Indikator Skala

Luas Wilayah

3.4. Populasi dan Sampel Penelitian

“Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu” (Erlina, 2008:74). Populasi penelitian ini adalah seluruh provinsi yang melaporkan laporan keuangan daerah pada tahun 2012-2014 di Direktorat Jenderal Perimbangan Keuangan. Pemilihan sektor provinsi dikarenakan peneliti ingin melakukan penelitian yang menguji pengaruh SiLPA, Dana Perimbangan, dan Luas Wilayah terhadap belanja langsung pada sektor provinsi di Indonesia dan berbeda dari penelitian sebelumnya yang menggunakan sektor Kabupaten. Atas dasar itulah populasi penelitian ini mengambil sektor Provinsi di Indonesia.

Adapun kriteria yang digunakan dalam penelitian ini adalah:

1. Provinsi di Indonesia yang melaporkan laporan realisasi anggaran pada tahun 2012-2014 yang terdaftar di Direktorat Jenderal Perimbangan Keuangan.

2. Provinsi yang memiliki tingkat kemampuan keuangan tinggi berdasarkan klaster permendagri nomor 21 tahun 2007.

3. Provinsi di Indonesia yang mengeluarkan laporan Luas Wilayah pada tahun 2012-2014 yang terdaftar di Kementerian Dalam Negeri.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

Sumber: Data Sekunder yang diolah peneliti, 2016

Dari kriteria pemilihan sampel diatas diperoleh 19 sampel, dan penelitian dilakukan selama tiga tahun, mulai dari tahun 2012 sampai dengan tahun 2014, maka jumlah seluruh sampel penelitian adalah 57 sampel.

3.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004 :13). Data yang dibutuhkan dalam penelitian ini adalah data sekunder. “Data sekunder merupakan sumber data peneliti yang diperoleh peneliti secara tidak langsung melalui media perantara (oleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.” (Habriani, 2009:25).

Data yang digunakan dalam penelitian ini adalah laporan realisasi anggaran pemerintah provinsi yang diperoleh dari website Direktorat Jenderal

Perimbangan Keuangan, laporan Luas Wilayah diperoleh dari website Kementerian Dalam Negeri Republik Indonesia.

3.6. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data yang dilakukan dengan mengumpulkan data-data sekunder serta informasi-informasi yang digunakan yang berasal dari dokumen-dokumen perusahaan atau pemerintah terkait. Pengumpulan data yang dilakukan dengan mengunduh dari www.djpk.depkeu.go.id, untuk memperoleh data mengenai laporan realisasi APBD pemerintah daerah provinsi sesuai dengan periode pengamatan, dan yang terakhir adalah mengunduh data dari www.kemendagri.go.id untuk memperoleh data luas wilayah pemerintah provinsi di Indonesia.

3.7. Metode Analisis Data

Data penelitian ini dianalisis dan diuji dengan uji statistik yaitu statistik deskriptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis penelitian.

3.7.1. Statistik Deskriptif

pengukuran statistik deskriptif ini meliputi jumlah sampel, nilai minimum, nilai maksimum, mean, dan standar deviasi. Minimum digunakan untuk mengetahui

jumlah terkecil yang bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar data yang bersangkutan. Standar deviasi digunakan untuk mengetahui seberapa besar data bersangkutan bervariasi dari rata-rata.

3.7.2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi oleh analisis linear berganda. Pengujian ini juga dimaksudkan untuk memastikan bahwa data yang dihasilkan berdistribusi normal dan di dalam model regresi yang digunakan tidak terdapat multikolinearitas. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

3.7.2.1. Uji Normalitas

Untuk menguji normalitas data dengan pendekatan histogram dapat dilihat dengan kurva normal, yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah bahwa: mean, mode, dan median pada tempat yang sama. Data yang normal akan terlihat pada grafik histogram yang berbentuk lonceng (Situmorang dan Lufti, 2012). Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data disepanjang garis diagonal yang berarti data tersebut berdistribusi normal. Pendekatan Kolmogorov-Smirnov dilakukan untuk menilai apakah data yang disepanjang garis diagonal berdistribusi normal. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.7.2.2. Uji Multikolinearitas

Dilakukan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Pada model yang baik tidak terjadi korelasi antara variabel bebas. Uji asumsi klasik seperti multikolinearitas dapat dilaksanakan dengan jalan meregresikan model analisis dan melakukan uji korelasi antar variabel independen dengan menggunakan Variance Inflating Factor (VIF). Ketentuan suatu model regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance Inflation Factor (VIF) < 10 dan Tolerance> 0,1.

3.7.2.3. Uji Heterokedastisitas

heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Tetapi, jika berbeda disebut heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi gejala heteroskedastisitas (Ghozali, 2013).

3.7.2.4. Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam model regresi linier ditemukan adanya korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi terjadi karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2013). Metode untuk mendeteksi autokorelasi ada empat yaitu, metode grafik, metode Runs Test, percobaan d dari Durbin-Watson, dan The Breusch-Golfrey. Model regresi dikatakan bebas dari autokorelasi jika nilai hitung berada diantara nilai tabel dan 4 – nilai tabel (du <dw< 4 – du).

3.7.3. Analisis Regresi

1. Analisis regresi linier berganda

Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu SiLPA, Dana Perimbangan, Luas Wilayah berpengaruh terhadap variabel dependen yaitu Belanja Langsung.

Model persamaan regresi dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y : Belanja Langsung

a : Harga Konstan (Konstanta)

b1, b2, b3 : Koefisien regresi

X1 : Sisa Lebih Pembiayaan Anggaran

X2 : Dana Perimbangan

X3 : Luas Wilayah

e : error

3.7.4. Pengujian Hipotesis

3.7.4.1. Uji R2 atau Koefisien Determinasi

Uji koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Jika nilai adjusted R2 = 1 berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen. Jika nilai adjusted R2 semakin mendekati 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen, sedangkan nilai adjusted R2 semakin mendekati 0 berarti semakin lemah kemampuan variabel independen dapat dijelaskan fluktuasi variabel dependen (Ghozali, 2013).

3.7.4.2. Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara bersama-sama. Uji statistik F tersebut dilakukan dengan memperhatikan ketentuan sebagai berikut:

a. Tingkat signifikansi (α) = 5%

b. Jika statistik Fhitung< statistik Ftabel, maka H0 diterima dan menolak H1. c. Jika statistik Fhitung> statistik Ftabel, maka H0 ditolak dan menerima H1.

Dimana:

H1 : Variabel bebas secara simultan merupakan penjelas yang signifikan terhadap variabel terikat.

3.7.4.3. Uji Parsial (Uji t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh variabel bebas secara individual dalam menerangkan variasi variabel terikat, sehingga uji statistik t ini digunakan untuk menguji hipotesis. Uji statistik t tersebut dilakukan dengan memperhatikan ketentuan sebagai berikut:

a. Tingkat signifikansi (α) = 5%

b. Jika statistik thitung< statistik ttabel, maka H0 diterima dan menolak H1. c. Jika statistik thitung> statistik ttabel, maka H0 ditolak dan menerima H1.

Dimana:

H0 : Variabel bebas secara individual bukan merupakan penjelas yang signifikan terhadap variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah seluruh Provinsi di Indonesia pada periode 2012 sampai dengan 2014. Total keseluruhan provinsi di Indonesia pada periode 2012 sampai dengan 2014 adalah sebanyak 33 provinsi. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling sehingga dari 33 provinsi tersebut hanya 19 provinsi yang memenuhi

kriteria untuk dijadikan sampel. Daftar provinsi yang menjadi sampel dalam penelitian ini dilampirkan dalam lampiran satu.

4.2. Data Penelitian

Data dalam penelitian ini merupakan data sekunder yang diunduh melalui situs resmi website Direktorat Jenderal Perimbangan Keuangan yang beralamat pada www.djpk.depkeu.go.id, website tersebut digunakan untuk memperoleh data Sisa Lebih Pembiayaan Anggaran (SiLPA), dan Dana Perimbangan, sedangkan data sekunder untuk luas wilayah yang diunduh melalui situs resmi Kementerian Dalam Negeri Republik Indonesia yang beralamat pada www.kemendagri.go.id.

menganalisis data digunakan software SPSS, dalam penelitian ini menggunakan SPSS versi 20.

4.3. Hasil Penelitian

4.3.1. Analisis Statistik Deskriptif

Statistik deskriptif merupakan analisis yang memberikan gambaran mengenai jumlah sampel, nilai minimum, maksimum, rata-rata, dan standar deviasi dari penelitian kita. Berikut ini ditampilkan hasil analisis statistik deskriptif dari variabel Sisa Lebih Pembiayaan Anggaran (SiLPA), Jumlah Penduduk, Luas Wilayah, dan Belanja Modal.

Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

SiLPA 57 29.75 .00 29.75 26.1242 3.74820

Dana_Perimbangan 57 3.04 27.47 30.51 28.3188 .62672

Luas_wilayah 57 6.17 6.50 12.67 10.5613 1.39843

Belanja_Langsung 57 3.89 27.63 31.52 28.6565 .76439

Valid N (listwise) 57

Sumber : Data diolah dengan SPSS versi 20.

Dari tabel 4.1. diatas dapat dijelaskan beberapa hal berikut :

2. Variabel Dana Perimbangan, memiliki nilai minimum 27.47 dan nilai maksimum 30.51, dengan nilai rata-rata 28.3188 dan standar deviasi 0,62672 dengan jumlah pengamatan sebanyak 57 data.

3. Variabel Luas Wilayah, memiliki nilai minimum 6.50 dan nilai maksimum 6.50, dengan nilai rata-rata 1.39843 dan standar deviasi 34.480,06 dengan jumlah pengamatan sebanyak 57 data.

4. Variabel Belanja Langsung, memiliki nilai minimum 27.63 dan nilai maksimum 31.52, dengan nilai rata-rata 28.6565 dan standar deviasi 0.76439 dengan jumlah pengamatan sebanyak 57 data.

4.3.2. Uji Asumsi Klasik

4.3.2.1. Uji Normalitas

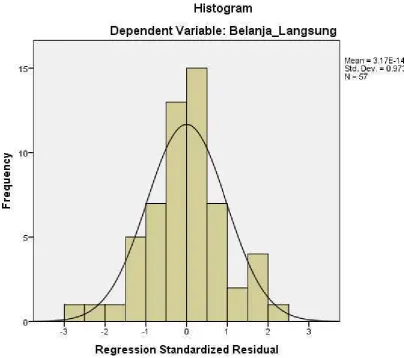

Uji normalitas dilakukan untuk melihat apakah variabel independen maupun variabel dependen terdistribusi secara normal atau tidak. Pertama, data di dalam penelitian harus memenuhi asumsi kenormalan data. Data penelitian yang baik adalah data yang memenuhi asumsi kenormalan data. Untuk melihat apakah data normal atau tidak dari grafik histogram dan normal probability plot. Data yang normal akan mengikuti garis diagonal

ditampilkan grafik histogram dan normal probability plot dari variabel penelitian.

Gambar 4.1.

Histogram Variabel Pengalokasian Belanja Modal – Normal

dapat disimpulkan data penelitian sudah memenuhi asumsi normalitas.

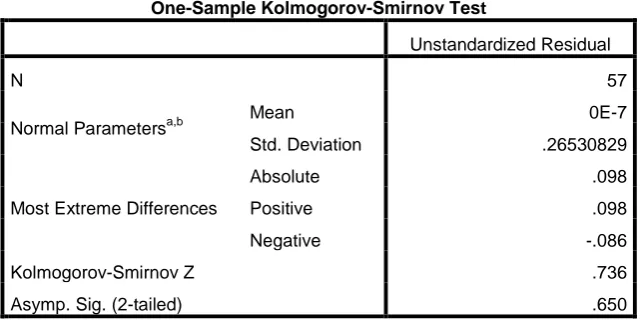

Gambar 4.2.

Kolmogorov-Smirnov, suatu data dikatakan normal apabila nilai

Asymp. Sig tailed) > 0, 05 dan apabila nilai Asymp. Sig

(2-tailed) < 0, 05 maka data tidak terdistribusi dengan normal. Berikut

hasil pengujian dengan menggunakan Uji Kolmogorov-Smirnov.

Tabel 4.2.

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 57

Normal Parametersa,b Mean 0E-7

Std. Deviation .26530829

Most Extreme Differences

Absolute .098

Positive .098

Negative -.086

Kolmogorov-Smirnov Z .736

Asymp. Sig. (2-tailed) .650

a. Test distribution is Normal. b. Calculated from data.

Dari tebel 4.2. Kolmogorov-Smirnov di atas, nilai Asymp. Sig (2-tailed)nya sebesar 0,650, sehingga dapat disimpulkan data

sudah terdistribusi dengan normal.

4.3.2.2. Uji Autokorelasi

autokorelasi. Bila nilai DW < DL maka terjadi autokorelasi positif. Bila nilai DW > 4(DU) maka terjadi autokorelasi negatif. Bila DW terletak di antara DU dan DL maka hasilnya tidak dapat disimpulkan. Berikut hasil hasil SPSS yang menunjukkan apakah data terkena autokorelasi atau tidak.

Tabel 4.3.

Uji Autokorelasi – Tidak terjadi Autokorelasi

Model Summaryb

a. Predictors: (Constant), Luas_wilayah, SiLPA, Dana_Perimbangan b. Dependent Variable: Belanja_Langsung

Dari hasil uji Autokorelasi dari tabel 4.3. di atas, di dapat nilai DW sebesar 2,645 dimana data observasi berjumlah 57, k=3, sehingga dari tabel DW di dapat nilai DU = 1,6845. Dari nilai tersebut maka dapat ditarik kesimpulan bahwa tidak terjadi autokorelasi di dalam penelitian karena nilai DU < DW < 4-DU sehingga data penelitian sudah memenuhi asumsi klasik.

4.3.2.3. Uji Multikolinearitas

Inflation Factor (VIF). Jika nilai VIF < 10 maka tidak terjadi

multikolinearitas, dan sebaliknya jika nilai VIF > 10 maka terjadi multikolinearitas. Hasil uji Multikolinearitas terlihat sebagai berikut.

Tabel 4.4.

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

a. Dependent Variable: Belanja_Langsung

Dari tabel 4.4 di atas, maka diperoleh nilai VIF dari masing-masing variabel independen untuk variabel Sisa Lebih Pembiayaan Anggaran (SiLPA) sebesar 1,104, Dana Perimbangan sebesar 1,117, dan variabel Luas Wilayah sebesar 1,052. Sehingga dapat disimpulkan tidak terjadi multikolinearitas di dalam penelitian karena setiap variabel independen nilai VIF < 10.

4.3.2.4. Uji Heteroskedastisitas

Untuk menentukan apakah data penelitian mengalami heteroskedastisitas atau tidak dapat dilihat dari Scatterplot hasil SPSS. Apabila titik-titik di Scatterplot menyebar di atas, di bawah, dan di sekitaran angka nol, maka tidak terjadi heteroskedastisitas, dan apabila titik-titik di Scatterplot membentuk pola tertentu, tidak menyebar di atas, di bawah, dan di sekitaran angka nol, maka terjadi heteroskedastisitas. Berikut hasil Scatterplot dari penelitian.

Gambar 4.3.

Scatterplot – Uji Heteroskedastisitas

4.3.3. Uji Analisis Regresi Linear Berganda

Uji Analisis Regresi Linier Berganda merupakan uji yang digunakan untuk mengetahui hubungan beberapa variabel independen terhadap variabel dependen. Uji ini dapat dilakukan apabila telah memenuhi uji asumsi klasik. Hasil Analisis Regresi Linier Berganda penelitian dengan SPSS adalah sebagai berikut.

Tabel 4.5.

Uji Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: Belanja_Langsung

Dari tabel 4.5. di atas maka dapat dibuat persamaan Regresi Linear Berganda sebagai berikut:

Belanja Langsung = 0,598 + -0,001SiLPA + 1,044Dana Perimbangan +

-0,140Luas Wilayah + e

Interpretasi persamaan di atas sebagai berikut :

b. Koefisien Regresi SiLPA sebesar -0,01 menunjukkan bahwa apabila setiap kenaikan SiLPA 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menaikkan Belanja Langsung sebesar -0,01.

c. Koefisien Regresi Dana Perimbangan sebesar 0,1044 menunjukkan bahwa apabila setiap kenaikan Jumlah Penduduk 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menaikkan Belanja Langsung sebesar 0,1044.

d. Koefisien Regresi Luas Wilayah sebesar -0,140 menunjukkan bahwa apabila setiap kenaikan Luas Wilayah 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menaikkan Belanja Langsung sebesar -0,140.

4.3.4. Uji Hipotesis

4.3.4.1. Uji Signifikansi Simultan (Uji-F)

Tabel 4.6.

Uji Signifikansi Simultan (Uji-F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 28.779 3 9.593 128.985 .000b

Residual 3.942 53 .074

Total 32.721 56

a. Dependent Variable: Belanja_Langsung

b. Predictors: (Constant), Luas_wilayah, SiLPA, Dana_Perimbangan

Dari tabel 4.6 di atas, dari nilai Sig. sebesar 0,000 maka dapat disimpulkan bahwa nilai signifikansi F < 0, 05 yang berarti secara simultan atau bersama-sama variabel independen didalam penelitian mempengaruhi variabel dependen.

4.3.4.2. Uji Signifikansi Parameter Individual (Uji-t)

Uji Signifikansi Parameter Individual (Uji-t) digunakan untuk mengetahui secara parsial apakah setiap variabel bebas memiliki pengaruh yang signifikan terhadap variabel bebas. Apabila nilai signifikansi variabel independen > 0,05 maka secara parsial tidak ada pengaruh signifikan variabel bebas terhadap variabel terikat, dan sebaliknya apabila nilai signifikansi variabel independen < 0,05 maka secara parsial ada pengaruh signifikan variabel bebas terhadap variabel terikat.

Tabel 4.7.

Uji Signifikansi Parameter Individual (Uji-t)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: Belanja_Langsung

Dari Tabel 4.7 di atas, maka kesimpulan dari Uji-t adalah sebagai berikut:

1. Pengaruh Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap Belanja Langsung.

Nilai signifikansi untuk variabel Sisa Lebih Pembiayaan Anggaran (SiLPA) adalah sebesar 0,933 > 0,05. Dari hasil di atas, dapat disimpulkan bahwa variabel Sisa Lebih Pembiayaan Anggaran (SiLPA) secara parsial tidak berpengaruh terhadap variabel Belanja Langsung.

2. Pengaruh Dana Perimbangan terhadap Belanja Langsung.

3. Pengaruh Luas Wilayah terhadap Belanja Langsung

Nilai signifikansi untuk variabel Luas Wilayah adalah sebesar 0,000 < 0,05. Dari hasil di atas, dapat disimpulkan bahwa variabel Luas Wilayah secara parsial berpengaruh terhadap variabel Belanja Langsung.

4.3.4.3. Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi merupakan uji yang dilakukan untuk mengetahui seberapa besar variabel independen dalam penelitian mempengaruhi variabel dependen. Nilainya antara 0 sampai dengan 1. Berikut hasil dari Uji Koefisien Determinasi dari penelitian.

Tabel 4.8.

Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .938a .880 .873 .27271

a. Predictors: (Constant), Luas_wilayah, SiLPA, Dana_Perimbangan

Dari tabel 4.8 di atas ada beberapa hal yang dapat disimpulkan, sebagai berikut:

1. Nilai R sebesar 0,938 yang menunjukkan bahwa korelasi atau hubungan antara Belanja Langsung dengan Sisa Lebih

Pembiayaan Anggaran (SiLPA), Dana Perimbangan, dan Luas Wilayah (variabel independen) yaitu sebesar 93,8 %.

Dana Perimbangan, dan Luas Wilayah. Sisanya 22 % oleh variabel lain yang tidak diteliti dalam penelitian ini.

3. Nilai Adjusted R Square atau Koefisien Determinasi adalah 0,873 berarti 87,3 % Belanja Langsung mampu diprediksikan oleh Sisa Lebih Pembiayaan Anggaran (SiLPA), Dana Perimbangan, dan Luas Wilayah. Sisanya 12,7 % oleh variabel lain yang tidak diteliti dalam penelitian ini.

4. Ada dua pilihan, memakai R Square atau memakai Adjusted R Square. Apabila jumlah variabel lebih dari dua maka digunakan

Adjusted R Square. Sehingga nilai yang digunakan sebagai

koefisien determinasi adalah 87,3 %.

4.3.5. Pembahasan Penelitian

Berdasarkan hasil yang telah dijelaskan secara statistik mengenai uji-uji yang telah dilaksanakan, maka peneliti merasa perlu lebih menelaah lebih dalam lagi agar mendapatkan pemahaman yang lebih mendalam. Di samping itu peneliti juga merasa perlunya membandingkan hasil penelitian terhadap hasil penelitian-penelitian terdahulu yang dijadikan latar belakang atau pendukung penelitian ini.

Hasil Pengujian hipotesis menyatakan bahwa secara parsial variabel Dana Perimbangan berpengaruh secara signifikan terhadap Belanja Langsung.

Hasil pengujian hipotesis menyatakan bahwa secara parsial variabel Luas Wilayah berpengaruh signifikan terhadap Belanja Langsung. Hal ini bertolak belakang dengan penelitian yang dilakukan oleh Fatmawati, Riduwan (2013), Luas Wilayah tidak berpengaruh secara parsial dan signifikan terhadap Belanja Modal.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji dan membuktikan pengaruh Informasi Sisa Lebih Pembiayaan Anggaran (SiLPA), Dana Perimbangan, dan Luas Wilayah terhadap Belanja Langsung pada pemerintah daerah provinsi Se-Indonesia.

Berdasarkan hasil analisis data yang telah dilakukan di Bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Secara Parsial, variabel independen Sisa Lebih Pembiayaan Anggaran (SiLPA) tidak memberikan pengaruh yang signifikan, namun variabel Dana Perimbangan dan Luas Wilayah memberikan pengaruh signifikan terhadap Belanja Langsung pada pemerintah daerah provinsi Se-Indonesia.

2. Secara simultan atau bersama-sama, variabel Sisa Lebih Pembiayaan Anggaran (SiLPA), Jumlah Penduduk, dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada pemerintah daerah provinsi Se-Indonesia.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain sebagai berikut:

1. Penelitian hanya dilakukan di lingkungan pemerintah daerah provinsi Se-Indonesia, sehingga hasil penelitian hanya terbatas mengenai kondisi di lingkungan pemerintah daerah provinsi Se-Indonesia, di mana tidak tertutup kemungkinan apabila penelitian dilakukan hingga pada pemerintah daerah kota/kabupaten Se-Indonesia, hasil yang dihasilkan pun berbeda.

2. Penelitian hanya memiliki tiga variabel independen. Dari nilai koefisien determinasi di bab empat hasil penelitian sebesar 87,3% berarti variabel Sisa Lebih Pembiayaan Anggaran (SiLPA), Dana Perimbangan, dan Luas Wilayah hanya mampu memprediksikan pengaruhnya terhadap Belanja Langsung pada pemerintah daerah provinsi Se-Indonesia sebesar 87,3%, artinya masih ada variabel lain yang tidak disertakan di dalam penelitian ini yang mempengaruhi variabel dependen sebesar 12,7%.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan yang telah diuraikan sebelumnya, maka ada beberapa hal yang disarankan terkait dengan penelitian, antara lain:

yakni pemerintah daerah provinsi, pemerintah daerah kota, dan pemerintah daerah kabupaten di Indonesia untuk mendapatkan hasil yang lebih akurat.

2. Untuk penelitian selanjutnya agar menambah atau mengubah variabel independen disebabkan nilai koefisien determinasi di bab empat hasil penelitian sebesar 87,3% yang artinya masih ada variabel independen lain sebesar 12,7% yang mempengaruhi penelitian.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Sinyal

Teori sinyal (signaling theory) merupakan teori yang menjelaskan bagaimana seharusnya manajemen memberikan sinyal kepada para pengguna laporan keuangan. Holthaussen dan Watts (dikutip dari Jama’an, 2008) menjelaskan bahwa manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme untuk menghasilkan laba yang lebih berkualitas.

Jama’an (2008) menjelaskan bahwa konservatisme adalah suatu usaha untuk menjamin bahwa risiko atau tingkat ketidakpastian dalam suatu usaha dipertimbangkan memadahi. Konservatisme tidak memberikan pengaruh atas kehati-hatian, konsistensi dalam menyatakan harta bersih dan laba yang kekecilan, melainkan suatu metode yang digunakan dalam ketidakpastian arus kas di masa yang akan datang. Prinsip ini, mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

prospek perusahaan di masa mendatang dibanding pihak eksternal perusahaan. Informasi yang berupa pemberian peringkat obligasi yang dipublikasikan diharapkan menjadi sinyal kondisi keuangan perusahaan tertentu dan menggambarkan kemungkinan yang terjadi terkait dengan utang yang dimiliki.

Sementara itu, Haryanto (2013) mengemukakan hal yang dibahas dalam teori sinyal, bagaimana seharusnya keberhasilan atau kegagalan pihak manajemen suatu organisasi baik perusahaan maupun pemerintah daerah (agen) dapat disampaikan ataupun diinformasikan kepada para pemangku kepentingan atau pemegang saham (prinsipal). Penyampaian laporan keuangan dianggap sebagai suatu sinyal apakah agen bertindak sesuai dengan kontrak yang telah ditetapkan oleh prinsipal. Black (dikutip oleh Haryanto, 2013) mengemukakan bahwa inti argumentasi dari teori sinyal ini adalah adanya dorongan dari faktor ekonomi untuk melakukan suatu hal, bahkan hal buruk sekalipun dalam rangka pembuatan laporan keuangan.

2.1.2 Otonomi Daerah

hasil pembangunan, meningkatkan potensi daerah secara optimal, dan tentunya kemandirian keuangan daerah. Masalah yang penting dalam kerangka Otonomisasi Daerah adalah menyangkut pembagian/perimbangan pusat dan daerah. Perimbangan keuangan antara pusat dan daerah sangat penting, karena keadilan sesungguhnya harus meliputi dua hal, yaitu keadilan politik dan keadilan ekonomi.

2.1.3. Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun kabupaten dan kota. Menurut Halim (2004), APBD mempunyai pengertian sebagai rencana operasional Pemerintah Daerah yang dituangkan dalam rupiah, yang menunjukkan estimasi belanja (pengeluaran) guna membiayai kegiatan Pemerintah Daerah tersebut dan estimasi pendapatan guna memenuhi belanja (pengeluaran) tersebut, untuk satu periode tertentu umumnya adalah satu tahun.

1. Rencana kegiatan suatu daerah beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4. Periode anggaran yang biasanya satu tahun.

APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Penyusunan APBD sebagaimana berpedoman kepada RKPD dalam rangka mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan peraturan daerah. APBD yang disusun oleh pemerintah daerah telah mengalami perubahan dari yang bersifat incramental menjadi anggaran berbasis kinerja sesuai dengan tuntutan reformasi.

2.1.4. Belanja Langsung

a. Belanja Pegawai

Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara. Pegawai Negeri Sipil (PNS) dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut yang berkaitan dengan pembentukan modal. b. Belanja Barang dan Jasa

Belanja barang dan jasa adalah pengeluaran untuk menampung pembelian barang dan dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarakan maupun yang tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat da belanja perjalanan.

c. Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah asset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas asset.

Belanja modal dapat dikategorikan dalam 5 (lima) kategori utama : a. Belanja Modal dan tanah

c. Belanja modal Gedung dan Bangunan d. Belanja Modal Jalan, Irigasi dan Jaringan e. Belanja Modal Fisik Lainnya

2.1.5. Sisa Lebih Pembiayaan Anggaran (SiLPA)

Lampiran I.02 Peraturan Pemerintah Republik Indonesia nomor 71 tahun 2010 menjelaskan bahwa SiLPA adalah selisih lebih antara penerimaan dan pengeluaran selama satu periode laporan. Surplus yang terjadi pada tahun anggaran sebelumnya disebut dengan Sisa Lebih Pembiayaan Anggaran (SiLPA). Ada tidaknya SiLPA dan besar kecilnya sangat tergantung pada tingkat belanja yang dilakukan pemerintah daerah serta kinerja pendapatan daerah.

Jika pada tahun anggaran tertentu tingkat belanja daerah relatif rendah atau terjadi efisiensi anggaran, maka dimungkinkan akan diperoleh SiLPA yang lebih tinggi. Tetapi sebaliknya jika belanja daerah tinggi, maka SiLPA yang diperoleh akan semakin kecil, bahkan jika belanja daerah lebih besar dari pendapatan daerah sehingga menyebabkan terjadi defisit fiskal, dan justru terjadi Sisa Kurang Pembiayaan Anggaran (SiKPA).

2.1.6. Dana Perimbangan

peningkatan kebutuhan anggaran pemerintah daerah dalam membiayai program kerja yang meningkat tersebut. Maka untuk menciptakan satu sistem yang adil dan proporsional diterbitkanlah Undang-Undang nomor 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah yang merupakan penyempurnaan dari Undang-Undang nomor 25 tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah.

Merujuk pada pengertian dana perimbangan dalam Undang-Undang nomor 33 tahun 2004 pasal 1 ayat 18 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah dana perimbangan diartikan sebagai dana yang bersumber dari dana Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Perincian pendapatan yang termasuk kedalam dana perimbangan terdapat dalam Undang-Undang nomor 33 tahun 2004 tentang perimbangan dana pemerintah pusat dan pemerintah daerah, yakni dana perimbangan yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) itu terdiri dari Dana Bagi Hasil (DBH), Dana ALokasi Umum (DAU), dan Dana Alokasi khusus (DAK).

a. Dana Bagi Hasil

daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Pembagian dana bagi hasil ini ditinjau dari kemampuan daerah dalam menghasilkan sumber daya. Daerah yang memiliki potensi sumber daya alam yang banyak, akan mendapatkan porsi yang lebih besar sesuai dari kekayaan alam yang telah digali. Selain dari sumber daya alam, sumber dana bagi hasil ini juga didapat dari hasil bagi pajak.

1. Sumber Daya Alam

DBH yang berasal dari sumber daya alam tediri dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2. Pajak

Penetapan alokasi DBH pajak ditetapkan oleh Menteri Keuangan. DBH pajak sendiri disalurkan dengan cara pemindahbukuan dari Rekening Kas Umum Negara ke Rekening Kas Umum Daerah

a. DBH PBB

empat delapan persepuluh persen) untuk kabupaten/kota yang bersangkutan, dan 9% (sembilan persen) untuk biaya pemungutan. Bagian pemerintah sebesar 10% (sepuluh persen) dialokasikan kepada seluruh kabupaten dan kota. Alokasi untuk kabupaten dan kota sebagaimana dimaksud dibagi dengan rincian sebagai berikut: 6,5% (enam lima persepuluh persen) dibagikan secara merata keseluruh kabupaten dan kota, dan 3,5 (tiga lima persepuluh persen) dibagikan sebagai insentif kepada kabupaten dan kota yang realisasi penerimaan PBB sektor pedesaan dan perkotaan pada tahun anggaran sebelumnya mencapai/melampaui rencana penerimaan yang ditetapkan.

b. DBH BPHTB

realisasi penerimaan BPHTB tahun anggaran berjalan. Penyaluran DBH BPHTB dilaksanakan secara mingguan. Penyaluran DBH BPHTB dilaksanakan sesuai dengan ketentuan perundang-undangan yaitu Peraturan Menteri Keuangan Nomor 205/PMK.07/2009.

c. DBH PPh WPOPDN dan PPh Pasal 21

Penerimaan Negara dari PPh WPOPDN dan PPh pasal 21 dibagikan kepada daerah sebesar 20% (dua puluh persen). DBH PPh WPOPDN dan PPH Pasal 21 dibagi dengan rincian sebagai berikut: 8% (delapan persen) untuk provinsi yang bersangkutan, dan 12% (dua belas persen ) untuk kabupaten/kota dalam provinsi yang bersangkutan. DBH PPh WPOPDN dan PPh Pasal 21 dibagi dengan rincian berikut: 8,4% (delapan empat persepuluh persen) untuk kabupaten/kota tempat wajib pajak terdaftar, dan 3,6% (tiga enam persepuluh persen) untuk seluruh kabupaten/kota dengan provinsi yang bersangkutan dengan bagian yang sama besar.

b. Dana Alokasi Umum (DAU)

tujuan pemerataan kemampuan keuangan antar daerah dalam rangka pelaksanaan desentralisasi.

Dana yang ditransfer dari pemerintah pusat ini bertujuan untuk mengurangi kesenjangan fiskal antar daerah, karena tentunya pemerintah pusat menyadari bahwa tidak semua daerah memiliki potensi pendanaan yang merata antar daerah. Bagi daerah yang memiliki sumber pendapatan asli daerah yang rendah tentunya akan tertinggal dibanding daerah yang memiliki sumber pendapatan yang tinggi. Karenanya sumber Dana Alokasi Umum ini hadir untuk mengatasi kesenjangan tersebut agar terwujudnya pemerataan pembangunan yang sesuai dengan amanah konstitusi.

c. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus merupakan bagian dari dana perimbangan yang menjadi sumber pendapatan daerah berdasarkan Undang-Undang nomor 33 tahun 2004. Berdasarkan Undang-Undang tersebut, Dana Alokasi Khusus diartikan sebagai dana yang bersumber dari dana Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan tertentu.

Dana Alokasi Khusus ini dialokasikan untuk daerah-daerah yang memiliki kemampuan fiskal rendah dibanding kemampuan fiskal daerah secara nasional. Penentuan daerah yang penerimaan Dana Alokasi Khusus ini diatur dengan sesuai kriteria penerimaan DAK yang terdapat dalan undang-undang. Sesuai dengan pengertiannya, Dana Alokasi Khusus ini dialokasikan untuk mendanai kebutuhan program pemerintah daerah yang sejalan dengan kepentingan program nasional, terutama dalam pemenuhan sarana dan prasarana pelayanan dasar masyarakat.

prioritas nasional seperti dibidang pendidikan, kesehatan, infrastruktur (jalan, irigasi, dan air bersih), kelautan, dan perikanan, pertanian, prasarana pemeritah daerah, serta lingkungan hidup.

2.1.7. Luas Wilayah

Wilayah adalah sebuah daerah yang dikuasai atau menjadi teritorial dari sebuah kedaulatan. Luas wilayah pemerintahan merupakan jumlah ukuran dari besarnya wilayah suatu pemerintahan, baik itu pemerintahan kabupaten, kota maupun provinsi. Luas wilayah sangat erat kaitannya dengan geografis suatu daerah.

Indonesia memiliki wilayah yang sangat luas dan terdiri dari belasan ribu pulau yang tersebar. Untuk memperlancar proses pemerintahan di daerah yang luas, maka salah satu tujuan pembangunan adalah membangun infrastruktur. Infrastruktur merupakan instrument untuk memperlancar berputarnya roda pemerintahan serta perekonomian sehingga bisa mempercepat akselerasi pembangunan (Basri, 2002).

2.1.8. Klaster Kemampuan Keuangan Daerah

Dalam peraturan tersebut, kemampuan keuangan daerah kota atau kabupaten terbagi menjadi tiga kelompok yaitu: tinggi, sedang, dan rendah dengan pembagian sebagai berikut:

1. Pemerintah daerah kota atau kabupaten dengan kemampuan keuangan di atas Rp400.000.000.000,00 (empat ratus milyar rupiah) dikelompokkan pada kemampuan daerah tinggi.

2. Pemerintah daerah kota atau kabupaten dengan kemampuan keuangan antara Rp200.000.000.000,00 (dua ratus milyar rupiah) sampai dengan Rp400.000.000.000,00 (empat ratus milyar rupiah) dikelompokkan kepada kemampuan keuangan daerah sedang.

3. Pemerintah daerah kota atau kabupaten dengan kemampuan keuangan di bawah Rp200.000.000.000,00 (dua ratus milyar rupiah) dikelompokkan kepada kemampuan keuangan daerah rendah.

Dalam penelitian ini, populasi yang hendak diteliti adalah pemerintah provinsi, oleh karena itu berdasarkan dasar Permendagri Nomor 21 tahun 2007 diatur kembali pembagian kemampuan keuangan pemerintah provinsi dibagi menjadi tiga kelompok yaitu:

1. Pemerintah daerah provinsi dengan kemampuan keuangan di atas Rp1.500.000.000.000,00 (satu trilyun lima ratus milyar rupiah) dikelompokkan kepada kemampuan keuangan daerah tinggi, dalam penelitian ini disebut sebagai klaster a.

Rp1.500.000.000.000,00 (satu trilyun lima ratus milyar rupiah) dikelompokkan kepada kemampuan keuangan daerah sedang, dalam penelitian ini disebut sebagai klaster b.

3. Pemerintah daerah provinsi dengan kemampuan keuangan di bawah Rp600.000.000.000,00 (enam ratus milyar rupiah) dikelompokkan kepada kemampuan keuangan daerah rendah, dalam penelitian ini disebut sebagai klaster c.

Jika dihubungkan dengan teori siklus hidup perusahaan, maka pemerintah pada kelompok a merupakan penerapan dari tahap mature. Pada tahap ini, pemerintah daerah sedang dalam masa puncaknya, memiliki infrastruktur lebih banyak, dan kapasitas keuangan yang kuat (Haryanto, 2013).

Klaster b merupakan cerminan dari tahap growth. Menurut Haryanto (2013), kondisi pemerintah daerah pada kelompok klaster ini sedang mengalami perkembangan investasi. Pemerintah daerah telah memiliki jumlah aset (assets in place) lebih banyak daripada pemerintah daerah klaster c karena telah

mendapatkan sumber pembiayaan.

Tahap decline tidak bisa diterapkan dalam penelitian ini karena pada prinsipnya pemerintah daerah tidak mengalami kerugian seperti yang dialami oleh perusahaan. Selain itu, tujuan dari pemerintah daerah dalam menjalankan fungsinya adalah untuk memberikan pelayanan sebagaimana organisasi sektor publik, bukan untuk mencari laba.

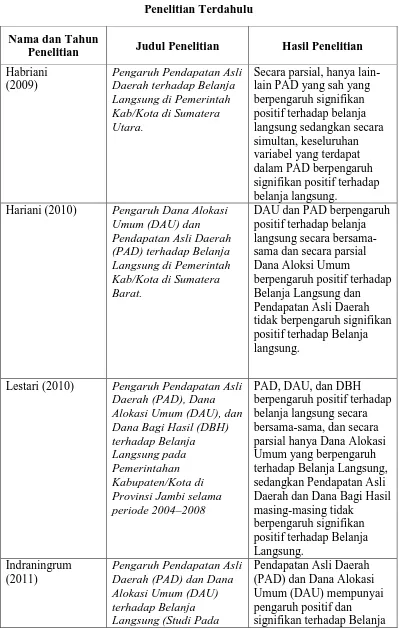

2.2. Penelitan Terdahulu

1. Habriani (2009)

Penelitian yang berjudul Pengaruh Pendapatan Asli Daerah terhadap Belanja Langsung di Pemerintah Kab/Kota di Sumatera Utara ini mengambil sampel sebanyak 25 Kab/Kota di Sumatera Utara selama periode 2005 sampai 2007. Hasil penelitian ini menunjukkan bahwa secara parsial, hanya lain-lain PAD yang sah yang berpengaruh signifikan positif terhadap belanja langsung sedangkan secara simultan, keseluruhan variabel yang terdapat dalam PAD berpengaruh signifikan positif terhadap belanja langsung.

2. Hariani (2010)

terhadap Belanja Langsung dan Pendapatan Asli Daerah tidak berpengaruh signifikan positif terhadap Belanja langsung.

3. Lestari (2010)

Penelitian yang berjudul Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Bagi Hasil (DBH) terhadap Belanja Langsung pada Pemerintahan Kabupaten/Kota di Provinsi Jambi selama periode 2004–2008. Hasil penelitian ini menunjukkan bahwa ketiga variabel independen berpengaruh positif terhadap belanja langsung secara bersama-sama, dan secara parsial hanya Dana Alokasi Umum yang berpengaruh terhadap Belanja Langsung, sedangkan Pendapatan Asli Daerah dan Dana Bagi Hasil masing-masing tidak berpengaruh signifikan positif terhadap Belanja Langsung.

4. Indraningrum (2011)

Tabel 2.1. Penelitian Terdahulu

Nama dan Tahun

Penelitian Judul Penelitian Hasil Penelitian

Habriani lain PAD yang sah yang berpengaruh signifikan

Hariani (2010) Pengaruh Dana Alokasi Umum (DAU) dan

DAU dan PAD berpengaruh positif terhadap belanja langsung secara bersama-sama dan secara parsial Dana Aloksi Umum

Lestari (2010) Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Bagi Hasil (DBH) terhadap Belanja parsial hanya Dana Alokasi Umum yang berpengaruh terhadap Belanja Langsung, sedangkan Pendapatan Asli Daerah dan Dana Bagi Hasil masing-masing tidak Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Langsung (Studi Pada

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh positif dan

Daerah Kabupaten/Kota di Provinsi Jawa Tengah) selama periode 20072009. Asli Daerah (PAD) dan Dana Alokasi Umum (DAU).

Sumber : berdasarkan penelitian terdahulu

2.3. Kerangka konseptual

Teori sinyal menjelaskan bagaimana pihak organisasi (perusahaan atau pemerintah) menyusun laporan keuangan sebagai saran untuk memberikan informasi kepada para pemegang kepentingan mengenai aktivitas yang dilakukan oleh organisasi tersebut. Sementara teori siklus hidup perusahaan membagi tahap perkembangan perusahaan ke dalam empat tahap yaitu pioneering/start-up dimana menggambarkan perusahaan yang baru memulai usaha, tahap expansion/growth menunjukan perusahaan yang sedang berkembang dan

mengalami perluasan, tahap maturity/maturity menunjukan perusahaan yang sedang dalam masa puncak kematangan, sementara tahap decline merupakan tahap dimana perusahaan mengalami tahap penurunan (Fauzy,2014)

Terbentuknya SiLPA apabila terjadi surplus pada APBD dan sekaligus ternjadi Pembiayaan Neto yang positif, dimana komponen Penerimaan lebih besar dari komponen Pengeluaran Pembiayaan, hal tersebut dapat digunakan sebagai indikator efisiensi pada suatu Daerah. SiLPA digunakan pula untuk permasalahan krusial yang sebelumnya memang disetujui oleh pihak legislatif (Ardhini, 2011:4).Dalam kaitannya dengan Anggaran Pendapatan dan Belanja Daerah (APBD) SiLPA tahun anggaran sebelumnya merupakan salah satu komponen penerimaan daerah.Menurut Ardhini (2011) sebagian besar SiLPA disumbangkan ke Belanja Langsung berupa Belanja Modal, Belanja Barang dan Jasa, dan Belanja Pegawai yang secara langsung menyentuh kebutuhan masyarakat.

Dalam UU Nomor 32 Tahun 2004 disebutkan bahwa untuk pelaksanaan kewenangan Pemerintah Daerah, Pemerintah Pusat akan mentransfer Dana Perimbangan yang terdiri DAU, DAK, dan bagian daerah dari DBH yang terdiri dari pajak dan Sumber Daya Alam. Dana perimbangan yang diberikan Pemerintah Pusat dapat digunakan untuk meningkatkan pelayanan kepada masyarakat sebagai tujuan dari desentralisasi yaitu untuk mempercepat pembangunan selain tetap memaksimalkan SiLPA tahun anggaran sebelumnya.

realisasinya salah satu komponen belanja langsung yaitu belanja modal untuk kepentingan publik cenderung berupa pembangunan fisik di suatu kawasan atau daerah tersebut, sehingga luas wilayah digunakan sebagai variabel control.

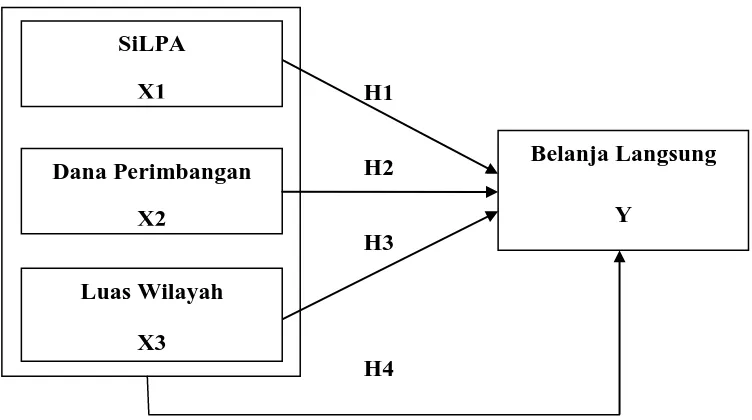

Kinerja dari pemerintah tersebut dapat diukur melalui variabel-variabel seperti SiLPA dan Dana Perimbangan. Untuk melihat ukuran besar kecilnya suatu wilayah pemerintah dapat dilihat dari variabel luas wilayah. Sementara untuk melihat sinyal positif dari perkembangan pemerintah dimasa yang akan datang dapat dilihat dari penganggaran belanja langsungnya. Penelitian ini bertujuan untuk mengetahui sejauh mana variabel SiLPA, variabel Dana Perimbangan, dan variabel Luas Wilayah berpengaruh terhadap Belanja Langsung pada Pemerintah Provinsi di Indonesia. Secara garis besar, gambaran kerangka penelitian ini ditampilkan dalam gambar 2.1. berikut.

2.4. Hipotesis

Hipotesis merupakan dugaan sementara terhadap rumusan masalah dalam suatu penelitian. Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam hubungan preposisi yang dapat diuji secara empiris. Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat dirumuskan hipotesis penelitian ini sebagai berikut :

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam menjalankan organisasi, manajemen perlu menyusun suatu laporan pertanggunggjawaban. Salah satu tujuan dari laporan pertanggungjawaban tersebut adalah untuk mengukur kinerja yang telah dilakukan oleh organisasi dan memprediksi kelanjutan kinerja organisasi di masa yang akan datang. Laporan keuangan sebagai bentuk pertanggungjawaban yang disusun oleh manajemen organisasi dapat memberikan informasi kepada para pemilik kepentingan mengenai kinerja keuangan yang telah dilakukan dan prediksi keuangan organisasi di masa yang akan datang. Laporan keuangan juga dapat memberikan manfaat bagi investor dan kreditur dalam menilai kinerja keseluruhan organisasi (Saraswati, 2007). Komponen yang paling sering menjadi fokus utama dalam menilai kinerja melalui laporan keuangan adalah laba (earnings) (Daniati, 2006; Susanto, 2006; Saraswati, 2007). Hal tersebut disebabkan oleh laba diyakini sebagai komponen yang mampu maenggambarkan secara menyeluruh kondisi ekonomi serta prospek perusahaan untuk bertumbuh di masa depan (Susanto, 2006).

pemerintahan, dalam penjelasan Undang-Undang nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah disebut ada beberapa variabel yang mencerminkan kebutuhan akan penyediaan sarana publik di setiap daerah.

Otonomi daerah adalah hasil dari kebijakan desentralisasi dan demokratisasi. Hal ini harus dipahami sebagai sebuah proses untuk membuka ruang bagi lahirnya pemerintahan daerah yang dipilih secara demokratisasi, memungkinkan berlangsungnya penyelenggaraan pemerintah yang responsif terhadap kepentingan masyarakat luas dan memelihara suatu pengambilan keputusan yang taat pada asas pertanggungjawaban publik

Reformasi anggaran dalam konteks otonomi memberikan paradigma baru terhadap anggaran daerah yaitu bahwa anggaran daerah harus bertumpu pada kepentingan umum, yang dikelola dengan berdaya guna dan berhasil guna serta mampu memberikan transparansi dan akuntabilitas secara rasional untuk keseluruhan siklus anggaran. Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Lingkungan anggaran menjadi relevan dan penting di lingkungan pemerintah daerah karena hal ini terkait dengan dampak anggaran terhadap kinerja pemerintah yaitu sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat. Hal ini menyebabkan penelitian di bidang anggaran pada pemerintah daerah menjadi relevan dan penting.

Masyarakat mengharapkan adanya peningkatan pelayanan di berbagai sektor terutama sektor publik dalam era desentralisasi fiskal. Peningkatan layanan publik ini diharapkan dapat meningkatkan daya tarik bagi investor untuk membuka usaha di daerah. Harapan ini tentu saja dapat terwujud apabila upaya serius dari pemerintah untuk memberikan fasilitas pendukung (investasi). Konsekuensinya, pemerintah perlu untuk memberikan alokasi belanja yang lebih besar untuk tujuan ini, dalam hal ini erat kaitannya dengan belanja langsung. Desentralisasi fiskal di satu sisi memberikan kewenangan yang lebih besar dalam pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru, dikarenakan tingkat kesiapan fisakal daerah yang berbeda-beda

(DAU), Dana Alokasi Khusus (DAK), dan bagian dari Dana Bagi Hasil (DBH). Dana Perimbangan merupakan dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Berkaitan dengan perimbangan keuangan antar pemerintah pusat dan daerah, adanya konsekuensi penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan di dalam APBN dari pemerintah pusat ke pemerintah daerah yang secara leluasa dapat menggunakan dana ini untuk memberikan pelayanan lebih baik kepada masyarakat.

Pemerintah Daerah juga dapat memanfaatkan Sisa Lebih Pembiayaan Anggaran (SiLPA) tahun sebelumnya sebagai salah satu sumber pendapatan daerah. Studi mengenai pengaruh SiLPA terhadap belanja langsung pemerintah daerah telah dilakukan oleh Ardhini (2011) dengan hasil bahwa SiLPA berpengaruh positif signifikan terhadap salah satu komponen belanja langsung yaitu belanja modal, penelitian dengan hasil yang sama juga dilakukan oleh Kusnandar dan Siswantoro (2012). Namun tingginya nilai SiLPA menunjukkan lemahnya eksekutif di bidang perencanaan dan pengelolaan dana.

publik cenderung berupa pembangunan fisik di suatu kawasan atau daerah tersebut (Ardhini, 2011:6).

Klasifikasi belanja berdasarkan Peraturan Menteri Dalam Negeri No. 13 tahun 2006 yaitu belanja tidak langsung dan belanja langsung. Dalam penelitian ini menggunakan variabel belanja langsung karena porsi belanja langsung cenderung lebih besar dibandingkan dengan belanja tidak langsung. Belanja langsung terdiri dari belanja pegawai, belanja barang dan jasa, serta belanja modal untuk melaksanakan program dan kegiatan pemerintahan daerah yang telah dianggarkan (Vegirawati, 2012:2). Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program. Dari sisi belanja langsung, setiap daerah memiliki persentase belanja langsung berbeda setiap tahunnya.

Hampir semua provinsi di Indonesia memiliki masalah ketimpangan fiskal.Ketimpangan fiskal dalam hal ini daerah tidak mampu mencukupkan belanja dan biaya daerah melalui sumber pendanaan asli daerah secara murni. Dengan demikian, tingkat ketergantungan pemerintah daerah cukup tinggi terhadap pemerintah pusat.

Langsung, sedangkan Pendapatan Asli Daerah dan Dana Bagi Hasil masing-masing tidak berpengaruh signifikan positif terhadap Belanja Langsung. Indraningrum (2011) juga melakukan penelitian yang bertujuan untuk mengetahui apakah PAD dan DAU mempunyai pengaruh terhadap pengalokasian Belanja Langsung dengan sampel pemerintahan kab/kota di Provinsi Jawa Tengah. Hasil dari penelitian ini menunjukkan bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh positif dan signifikan terhadap Belanja Langsung. Hal tersebut berarti Pemerintah Daerah dapat memprediksi anggaran Belanja Langsung didasarkan pada Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU).

Mengacu pada hasil-hasil penelitian empiris yang telah dilakukan, terdapat ketidakkonsistenan antara hasil penelitian yang satu dengan hasil penelitian yang lainnya. Hal ini mungkin dikarenakan penggunaan sampel penelitian yang berbeda dimana Lestari (2010) menggunakan sampel 7 kab/kota di Provinsi Jambi sedangkan Indraningrum (2011) menggunakan sampel 35 kab/kota yang ada di Provinsi Jawa Tengah dimana kedua daerah tersebut memiliki kemampuan keuangan dan karakteristik ekonomi serta geografis yang berbeda antara satu dengan lainnya. Selain itu, periode penelitian yang digunakan juga berbeda dimana Lestari (2010) menggunakan periode 2004 sampai 2008 sedangkan Indraningrum (2011) menggunakan periode 2007 sampai 2009.