ANALISIS INFLASI DI INDONESIA

DARI SISI PERMINTAAN UANG

OLEH

NOVA MARDIANTI H14102107

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

NOVA MARDIANTI. Analisis Inflasi di Indonesia dari Sisi Permintaan Uang (dibimbing oleh IMAN SUGEMA).

Selama periode 1990 – 2005, perekonomian Indonesia mengalami berbagai perkembangan dan guncangan. Pada awal tahun 1990-an, perekonomian Indonesia menunjukkan perkembangan yang cukup stabil dengan tingkat inflasi selalu berada di bawah 10 persen per tahun dan pertumbuhan ekonomi mencapai rata-rata 7 persen per tahun. Namun sejalan dengan adanya liberalisasi dan deregulasi, Indonesia ternyata tidak lepas dari berbagai permasalahan. Pada tahun 1997, Indonesia mengalami krisis. Krisis tersebut berawal dari krisis moneter, namun kemudian berubah cepat menjadi krisis ekonomi, krisis sosial budaya dan menjadi krisis multidimensi. Hal tersebut berdampak pada semakin merosotnya nilai tukar rupiah. Menghadapi tekanan yang begitu kuat dan cepat terhadap melemahnya nilai tukar rupiah, maka sejak tanggal 14 agustus 1997 Indonesia menerapkan sistem nilai tukar mengambang.

Penerapan sistem nilai tukar mengambang ternyata tidak hanya berpengaruh terhadap nilai tukar rupiah, tapi juga terhadap inflasi dan broad money. Ada beberapa fakta yang menunjukkan bahwa tingkat harga domestik di Indonesia mempunyai korelasi yang kuat dengan nilai tukar dan broad money. Selain itu, ternyata tingkat harga domestik Indonesia juga berkorelasi dengan suku bunga luar negeri dan indeks harga luar negeri.

Seperti yang kita ketahui bahwa inflasi diproksikan dengan perkembangan tingkat harga domestik. Oleh karena itu, penelitian ini berusaha menganalisis bagaimana hubungan antara inflasi di Indonesia dengan broad money (M2), nilai tukar, indeks harga luar negeri, suku bunga luar negeri, ketidakseimbangan di pasar uang dan peralihan rezim nilai tukar pada jangka pendek. Sebelum mengestimasi model inflasi dinamis tersebut, terlebih dahulu dilakukan analisis terhadap excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) dan model permintaan uang riil Indonesia pada jangka panjang. Analisis terhadap excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) pada jangka panjang ini berguna untuk mengkonstruksi error correction term bagi persamaan inflasi dinamis.

Adapun tujuan dari penelitian ini, antara lain : (i) untuk menganalisis hubungan antara broad money, harga domestik, GDP riil, dan foreign interest rates dalam model permintaan uang jangka panjang, (ii) menganalisis hubungan antara inflasi, broad money, nilai tukar, foreign prices, dan foreign interest rates dalam model inflasi dinamis (jangka pendek), (iii) menganalisis dampak dari ketidakseimbangan di pasar uang dan peralihan rezim nilai tukar terhadap inflasi di Indonesia.

yang diperoleh dari Bank Indonesia. Selain itu, digunakan pula Indeks Harga Konsumen (IHK) Indonesia, rata-rata treasury bill rates negara-negara maju (sebagai proksi terhadap suku bunga luar negeri) dan indeks harga konsumen negara-negara industri. Ketiga data tersebut diperoleh dari International Financial Statistics of IMF. Untuk mencakup peralihan rezim nilai tukar dan faktor musiman, maka dimasukkan pula dum_xrate dan centered seasonal dummy ke dalam model inflasi dinamis Indonesia. Untuk membatasi ruang lingkup, maka penelitian ini dibatasi pada pada periode 1990: kuartal 1 sampai 2005: kuartal 3.

Untuk menjawab permasalahan yang dirumuskan, maka ada dua metode analisis data yang digunakan dalam penelitian ini. Estimasi terhadap excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) dan model permintaan uang riil Indonesia pada jangka panjang dilakukan dengan menggunakan uji kointegrasi Johansen. Sedangkan estimasi terhadap model inflasi dinamis (jangka pendek) Indonesia menggunakan error correction model (ECM) dengan error correction terms merupakan representasi dari excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) pada jangka panjang. Penggunaan ECM dikarenakan ECM mampu menggabungkan efek jangka panjang dan efek jangka pendek. ECM yang digunakan dalam penelitian ini merujuk pada penelitian Nassar (2005) mengenai Money Demand and Inflation in Madagascar.

Hasil dari estimasi model permintaan uang riil Indonesia pada jangka panjang menunjukkan bahwa terdapat hubungan positif antara GDP riil dan permintaan uang riil. Disamping itu, model tersebut juga menunjukkan adanya hubungan positif antara suku bunga luar negeri dan permintaan uang riil.

ANALISIS INFLASI DI INDONESIA

DARI SISI PERMINTAAN UANG

OLEH

NOVA MARDIANTI H14102107

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh : Nama Mahasiswa : Nova Mardianti

Nomor Registrasi Pokok : H14102107 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Inflasi di Indonesia dari Sisi Permintaan Uang

dapat diterima sebagai syarat untuk memperoleh gelar sarjana ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Iman Sugema, M.Ec NIP. 131 846 870

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juni 2006

RIWAYAT HIDUP

Penulis bernama Nova Mardianti lahir pada tanggal 14 November 1984 di Bogor, sebuah kota yang terkenal sebagai kota hujan. Penulis adalah anak pertama dari tiga bersaudara, dari pasangan Edy Junaedi dan Sri Suryati. Jenjang pendidikan penulis dilalui tanpa hambatan yang berarti. Penulis menamatkan sekolah dasar pada SDN Dramaga 1 di Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor dan lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMU Negeri 5 Bogor dan lulus pada tahun 2002.

Pada tahun 2002 penulis melanjutkan studinya ke Institut Pertanian Bogor (IPB). IPB menjadi pilihan penulis dengan harapan besar agar dapat menggali ilmu dan mengembangkan pola pikir guna menjadi sumber daya yang berguna serta mampu meraih impian di masa depan kelak. Penulis berhasil masuk IPB melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi dengan judul “Analisis Inflasi di Indonesia dari Sisi Permintaan Uang”. Perhatian terhadap inflasi merupakan hal yang penting, mengingat inflasi adalah permasalahan utama yang dialami setiap negara di dunia termasuk Indonesia. Di samping itu, skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penyelesaian skripsi ini, terutama kepada Bapak Dr. Ir. Iman Sugema, M.Ec yang telah memberikan bimbingan baik secara teknis maupun teoritis sehingga skripsi ini dapat diselesaikan dengan baik. Ucapan terima kasih juga ditujukan kepada dosen penguji, Bapak Dr. Noer Azam Achsani. Semua saran dan kritikan beliau adalah hal yang sangat berharga dalam penyempurnaan skripsi ini. Terima kasih juga disampaikan kepada Bapak Syamsul Hidayat Pasaribu, M.Si., selaku komisi pendidikan yang memberikan masukan dalam perbaikan tata cara penulisan skripsi ini juga atas segala ilmu yang telah diberikan. Meskipun demikian, segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis juga berterima kasih kepada pembahas, Azwar Anas, yang telah memberikan kritik dan saran yang membangun dalam penelitian ini. Penulis juga sangat terbantu oleh masukan dari para peserta seminar. Oleh karena itu, penulis sangat berterima kasih kepada mereka. Terima kasih juga disampaikan kepada semua pihak yang telah membantu penyelesaian skripsi ini, diantaranya: M. Nasrul Pradana, M. Iqbal Irfany, Firmansyah, Edi, Ade, Fickry, Febry, Feronika, Ratih, Michelia, Arum, Nur, Vina, Nurlatifa, Irmayanti, Widi, Mardi, Thami, Sanimah dan pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

besar penulis. Kasih sayang, kesabaran dan dukungan mereka sangat berarti dalam penyelesaian skripsi ini. Semoga karya kecil ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Juni 2006

DAFTAR ISI

Halaman

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

DAFTAR SINGKATAN ... xv

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan ... 5

1.4. Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Permintaan Uang 2.1.1. Teori Moneter Klasik 2.1.1.1. Teori Kuantitas Uang ... 7

2.1.1.2. Model Cambridge... 9

2.1.2. Teori Moneter Keynesian 2.1.2.1. Permintaan Uang sebagai Alat Transaksi ... 12

2.1.2.2. Permintaan Uang untuk Spekulasi ... 14

2.1.2.3. Permintaan Uang Total ... 15

2.1.3. Teori Kuantitas Uang Modern ... 16

2.2. Inflasi 2.2.1. Inflasi sebagai Fenomena Moneter ... 19

2.2.2. Model Moneter untuk Inflasi 2.2.2.1. Model Traded-Nontraded Goods untuk Inflasi dibawah Sistem Nilai Tukar Tetap ... 20

2.2.2.2. Pertumbuhan Uang dan Inflasi dibawah Sistem Nilai Tukar Fleksibel... 23

ANALISIS INFLASI DI INDONESIA

DARI SISI PERMINTAAN UANG

OLEH

NOVA MARDIANTI H14102107

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

NOVA MARDIANTI. Analisis Inflasi di Indonesia dari Sisi Permintaan Uang (dibimbing oleh IMAN SUGEMA).

Selama periode 1990 – 2005, perekonomian Indonesia mengalami berbagai perkembangan dan guncangan. Pada awal tahun 1990-an, perekonomian Indonesia menunjukkan perkembangan yang cukup stabil dengan tingkat inflasi selalu berada di bawah 10 persen per tahun dan pertumbuhan ekonomi mencapai rata-rata 7 persen per tahun. Namun sejalan dengan adanya liberalisasi dan deregulasi, Indonesia ternyata tidak lepas dari berbagai permasalahan. Pada tahun 1997, Indonesia mengalami krisis. Krisis tersebut berawal dari krisis moneter, namun kemudian berubah cepat menjadi krisis ekonomi, krisis sosial budaya dan menjadi krisis multidimensi. Hal tersebut berdampak pada semakin merosotnya nilai tukar rupiah. Menghadapi tekanan yang begitu kuat dan cepat terhadap melemahnya nilai tukar rupiah, maka sejak tanggal 14 agustus 1997 Indonesia menerapkan sistem nilai tukar mengambang.

Penerapan sistem nilai tukar mengambang ternyata tidak hanya berpengaruh terhadap nilai tukar rupiah, tapi juga terhadap inflasi dan broad money. Ada beberapa fakta yang menunjukkan bahwa tingkat harga domestik di Indonesia mempunyai korelasi yang kuat dengan nilai tukar dan broad money. Selain itu, ternyata tingkat harga domestik Indonesia juga berkorelasi dengan suku bunga luar negeri dan indeks harga luar negeri.

Seperti yang kita ketahui bahwa inflasi diproksikan dengan perkembangan tingkat harga domestik. Oleh karena itu, penelitian ini berusaha menganalisis bagaimana hubungan antara inflasi di Indonesia dengan broad money (M2), nilai tukar, indeks harga luar negeri, suku bunga luar negeri, ketidakseimbangan di pasar uang dan peralihan rezim nilai tukar pada jangka pendek. Sebelum mengestimasi model inflasi dinamis tersebut, terlebih dahulu dilakukan analisis terhadap excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) dan model permintaan uang riil Indonesia pada jangka panjang. Analisis terhadap excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) pada jangka panjang ini berguna untuk mengkonstruksi error correction term bagi persamaan inflasi dinamis.

Adapun tujuan dari penelitian ini, antara lain : (i) untuk menganalisis hubungan antara broad money, harga domestik, GDP riil, dan foreign interest rates dalam model permintaan uang jangka panjang, (ii) menganalisis hubungan antara inflasi, broad money, nilai tukar, foreign prices, dan foreign interest rates dalam model inflasi dinamis (jangka pendek), (iii) menganalisis dampak dari ketidakseimbangan di pasar uang dan peralihan rezim nilai tukar terhadap inflasi di Indonesia.

yang diperoleh dari Bank Indonesia. Selain itu, digunakan pula Indeks Harga Konsumen (IHK) Indonesia, rata-rata treasury bill rates negara-negara maju (sebagai proksi terhadap suku bunga luar negeri) dan indeks harga konsumen negara-negara industri. Ketiga data tersebut diperoleh dari International Financial Statistics of IMF. Untuk mencakup peralihan rezim nilai tukar dan faktor musiman, maka dimasukkan pula dum_xrate dan centered seasonal dummy ke dalam model inflasi dinamis Indonesia. Untuk membatasi ruang lingkup, maka penelitian ini dibatasi pada pada periode 1990: kuartal 1 sampai 2005: kuartal 3.

Untuk menjawab permasalahan yang dirumuskan, maka ada dua metode analisis data yang digunakan dalam penelitian ini. Estimasi terhadap excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) dan model permintaan uang riil Indonesia pada jangka panjang dilakukan dengan menggunakan uji kointegrasi Johansen. Sedangkan estimasi terhadap model inflasi dinamis (jangka pendek) Indonesia menggunakan error correction model (ECM) dengan error correction terms merupakan representasi dari excess inflasi akibat ketidakseimbangan di pasar uang (excess money supply) pada jangka panjang. Penggunaan ECM dikarenakan ECM mampu menggabungkan efek jangka panjang dan efek jangka pendek. ECM yang digunakan dalam penelitian ini merujuk pada penelitian Nassar (2005) mengenai Money Demand and Inflation in Madagascar.

Hasil dari estimasi model permintaan uang riil Indonesia pada jangka panjang menunjukkan bahwa terdapat hubungan positif antara GDP riil dan permintaan uang riil. Disamping itu, model tersebut juga menunjukkan adanya hubungan positif antara suku bunga luar negeri dan permintaan uang riil.

ANALISIS INFLASI DI INDONESIA

DARI SISI PERMINTAAN UANG

OLEH

NOVA MARDIANTI H14102107

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh : Nama Mahasiswa : Nova Mardianti

Nomor Registrasi Pokok : H14102107 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Inflasi di Indonesia dari Sisi Permintaan Uang

dapat diterima sebagai syarat untuk memperoleh gelar sarjana ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Iman Sugema, M.Ec NIP. 131 846 870

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juni 2006

RIWAYAT HIDUP

Penulis bernama Nova Mardianti lahir pada tanggal 14 November 1984 di Bogor, sebuah kota yang terkenal sebagai kota hujan. Penulis adalah anak pertama dari tiga bersaudara, dari pasangan Edy Junaedi dan Sri Suryati. Jenjang pendidikan penulis dilalui tanpa hambatan yang berarti. Penulis menamatkan sekolah dasar pada SDN Dramaga 1 di Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor dan lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMU Negeri 5 Bogor dan lulus pada tahun 2002.

Pada tahun 2002 penulis melanjutkan studinya ke Institut Pertanian Bogor (IPB). IPB menjadi pilihan penulis dengan harapan besar agar dapat menggali ilmu dan mengembangkan pola pikir guna menjadi sumber daya yang berguna serta mampu meraih impian di masa depan kelak. Penulis berhasil masuk IPB melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi dengan judul “Analisis Inflasi di Indonesia dari Sisi Permintaan Uang”. Perhatian terhadap inflasi merupakan hal yang penting, mengingat inflasi adalah permasalahan utama yang dialami setiap negara di dunia termasuk Indonesia. Di samping itu, skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penyelesaian skripsi ini, terutama kepada Bapak Dr. Ir. Iman Sugema, M.Ec yang telah memberikan bimbingan baik secara teknis maupun teoritis sehingga skripsi ini dapat diselesaikan dengan baik. Ucapan terima kasih juga ditujukan kepada dosen penguji, Bapak Dr. Noer Azam Achsani. Semua saran dan kritikan beliau adalah hal yang sangat berharga dalam penyempurnaan skripsi ini. Terima kasih juga disampaikan kepada Bapak Syamsul Hidayat Pasaribu, M.Si., selaku komisi pendidikan yang memberikan masukan dalam perbaikan tata cara penulisan skripsi ini juga atas segala ilmu yang telah diberikan. Meskipun demikian, segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis juga berterima kasih kepada pembahas, Azwar Anas, yang telah memberikan kritik dan saran yang membangun dalam penelitian ini. Penulis juga sangat terbantu oleh masukan dari para peserta seminar. Oleh karena itu, penulis sangat berterima kasih kepada mereka. Terima kasih juga disampaikan kepada semua pihak yang telah membantu penyelesaian skripsi ini, diantaranya: M. Nasrul Pradana, M. Iqbal Irfany, Firmansyah, Edi, Ade, Fickry, Febry, Feronika, Ratih, Michelia, Arum, Nur, Vina, Nurlatifa, Irmayanti, Widi, Mardi, Thami, Sanimah dan pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

besar penulis. Kasih sayang, kesabaran dan dukungan mereka sangat berarti dalam penyelesaian skripsi ini. Semoga karya kecil ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Juni 2006

DAFTAR ISI

Halaman

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

DAFTAR SINGKATAN ... xv

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan ... 5

1.4. Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Permintaan Uang 2.1.1. Teori Moneter Klasik 2.1.1.1. Teori Kuantitas Uang ... 7

2.1.1.2. Model Cambridge... 9

2.1.2. Teori Moneter Keynesian 2.1.2.1. Permintaan Uang sebagai Alat Transaksi ... 12

2.1.2.2. Permintaan Uang untuk Spekulasi ... 14

2.1.2.3. Permintaan Uang Total ... 15

2.1.3. Teori Kuantitas Uang Modern ... 16

2.2. Inflasi 2.2.1. Inflasi sebagai Fenomena Moneter ... 19

2.2.2. Model Moneter untuk Inflasi 2.2.2.1. Model Traded-Nontraded Goods untuk Inflasi dibawah Sistem Nilai Tukar Tetap ... 20

2.2.2.2. Pertumbuhan Uang dan Inflasi dibawah Sistem Nilai Tukar Fleksibel... 23

2.2.4. Beberapa Pandangan Mengenai Inflasi

2.2.4.1. Monetarist ... 30

2.2.4.2. Keynesian... 31

2.3. Penelitian Terdahulu 2.3.1. Permintaan Uang dan Inflasi di Dollarized Economies (Rusia) ... 32

2.3.2. Permintaan Uang dan Inflasi di Madagaskar ... 33

2.3.3. Permintaan Uang dan Inflasi di Indonesia ... 35

2.4. Kerangka Pemikiran... 36

2.5. Hipotesis... 38

III. METODE PENELITIAN 3.1. Jenis dan Sumber Data ... 39

3.2. Model Penelitian ... 39

3.3. Metode Analisis Data 3.3.1. Uji Stasioneritas Data ... 42

3.3.2. Penentuan Selang (Lag) Optimal ... 43

3.3.3. Uji Hubungan Kointegrasi ... 44

3.3.4. Error Correction Model (ECM) ... 46

3.3.5. Diagnostic Test... 51

IV. HASIL DAN PEMBAHASAN 4.1. Kestasioneran Data ... 55

4.2. Tingkat Lag Optimal ... 57

4.3. Kointegrasi ... 57

4.4. Error Correction Model (ECM) ... 61

4.5. Diagnostic Test ... 64

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 69

5.2. Saran ... 70

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

Nomor Halaman

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Halaman 1. Data Mentah ... 74 2. Uji Stasioneritas Data ... 76 3. Estimasi VAR untuk Excess Inflasi akibat Ketidakseimbangan di

Pasar Uang (Excess Money Supply) pada Jangka Panjang... 84 4. Uji Stabilitas VAR untuk Excess Inflasi akibat Ketidakseimbangan di Pasar Uang (Excess Money Supply) pada Jangka Panjang ... 87 5. Penentuan Lag Optimal untuk Excess Inflasi akibat

Ketidakseimbangan di Pasar Uang (Excess Money Supply) pada Jangka Panjang... 88 6. Uji Kointegrasi Johansen dengan “Summary” untuk Excess Inflasi

akibat Ketidakseimbangan di Pasar Uang (Excess Money Supply) pada Jangka Panjang ... 89 7. Uji Kointegrasi Johansen dengan “Asumsi 2” untuk Excess Inflasi

akibat Ketidakseimbangan di Pasar Uang (Excess Money Supply) pada Jangka Panjang ... 90 8. Estimasi VAR untuk Model Permintaan Uang Riil pada Jangka

Panjang ... 92 9. Uji Stabilitas VAR untuk Model Permintaan Uang Riil pada

Jangka Panjang ... 95 10. Penentuan Lag Optimal untuk Model Permintaan Uang Riil

pada Jangka Panjang ... 96 11. Uji Kointegrasi Johansen dengan “Summary” untuk Model

Permintaan Uang Riil pada Jangka Panjang ... 97 12. Uji Kointegrasi Johansen dengan “Asumsi 2” untuk Model

Permintaan Uang Riil pada Jangka Panjang ... 98 13. Error Correction Model untuk Inflasi dengan Lag 3 ... 100 14. Error Correction Model untuk Inflasi dengan Variabel yang

Signifikan ... 101 15. Hasil Estimasi Koefisien dari Error Correction Model untuk

DAFTAR SINGKATAN

ADF = Augmented Dickey Fuller AIC = Akaike Information Criterion AR = Autoregressive

ARCH = Autoregressive Conditional Heteroskedasticity DW = Durbin Watson

ECM = Error Correction Model FPE = Final Prediction Error GDP = Gross Domestic Product

HQ = Hannan-Quinn Information Criterion IFS = International Financial Statistic IHK = Indeks Harga Konsumen

IMF = International Monetary Fund PDB = Produk Domestik Bruto

I. PENDAHULUAN

1.1. Latar Belakang

Selama periode 1990-2005, perekonomian Indonesia mengalami berbagai perkembangan dan guncangan. Pada tahun 1990-an, terjadi liberalisasi dan deregulasi yang sangat intensif. Liberalisasi tersebut berdampak pada sektor riil dan sektor moneter. Pada sektor riil terlihat adanya pertumbuhan ekonomi yang tinggi, yaitu mencapai rata-rata 7 persen per tahun selama periode 1990-1997. Inflasi, kecuali tahun 1997, juga senantiasa berada di bawah 10 persen per tahun (Warjiyo dan Solikin, 2004). Sedangkan di sektor moneter, terlihat derasnya arus modal masuk ke Indonesia selama periode 1995-1997. Di satu sisi, aliran dana luar negeri ini mampu mencakup kesenjangan tabungan-investasi (saving-investment gap) sehingga dapat mendorong pertumbuhan ekonomi dan pembangunan nasional. Namun di sisi lain, aliran dana ini menimbulkan sejumlah permasalahan. Besar dan mobilitas aliran dana luar negeri tersebut ternyata mempersulit pelaksanaan kebijakan moneter oleh Bank Indonesia.

mempertahankan kisaran nilai tukar yang ditetapkan. Akan tetapi tekanan yang sangat kuat dan demikian cepat terhadap melemahnya nilai tukar rupiah yang disertai dengan penurunan cadangan devisa dalam jumlah yang cukup besar, akhirnya memaksa pemerintah untuk mengubah sistem nilai tukar yang berlaku. Selanjutnya, sejak tanggal 14 agustus 1997 Indonesia menganut sistem nilai tukar mengambang.

Puncak dari krisis tersebut terjadi pada tahun 1998. Pada tahun tersebut laju inflasi pernah mencapai 77,63 persen, sementara nilai rupiah pernah mencapai tingkat terendah sekitar Rp. 15.000 per dolar AS pada awal tahun 1998 (Warjiyo dan Solikin, 2004). Pertumbuhan broad money juga mencapai tingkat tertinggi selama triwulan I dan II tahun 1998, yaitu 34 persen dan 12,4 persen per triwulan. Ini disebabkan oleh pertambahan jumlah uang kuasi yang mencapai 27 persen dan 30 persen per triwulan selama periode yang sama. Pertambahan jumlah uang kuasi tersebut dilatarbelakangi oleh motif spekulasi dan berjaga-jaga.

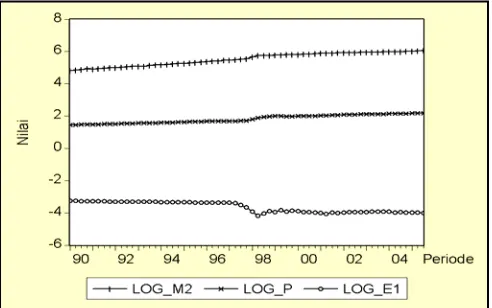

Ada beberapa fakta yang menunjukkan bahwa terdapat suatu korelasi yang kuat antara tingkat harga domestik, nilai tukar, dan uang beredar (broad money) di Indonesia. Korelasi tersebut dapat dilihat pada Gambar 1.1.

Gambar 1.1. Perkembangan Harga, Broad Money dan Nilai Tukar

Gambar tersebut menunjukkan bahwa terdapat suatu hubungan positif antara Indeks Harga Konsumen (IHK) dan broad money di Indonesia selama periode penelitian. Dalam hal ini, IHK dan broad money sama-sama memiliki kecenderungan (trend) yang meningkat. Selain itu, dari gambar tersebut juga dapat diketahui adanya hubungan negatif antara IHK dan nilai tukar (US$/Rp) selama periode penelitian. Dimana ketika rupiah mengalami depresiasi yang cukup besar (sekitar tahun 1998), tingkat harga justru menunjukkan tingkat tertinggi.

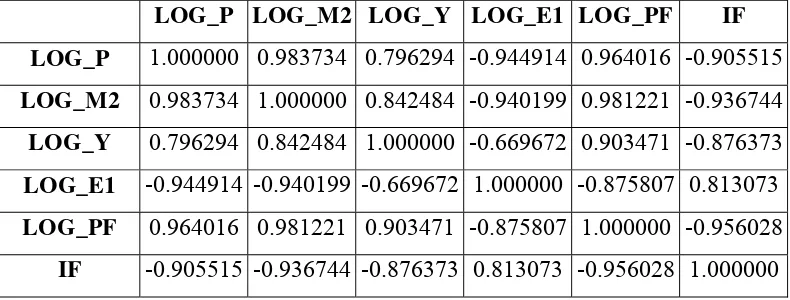

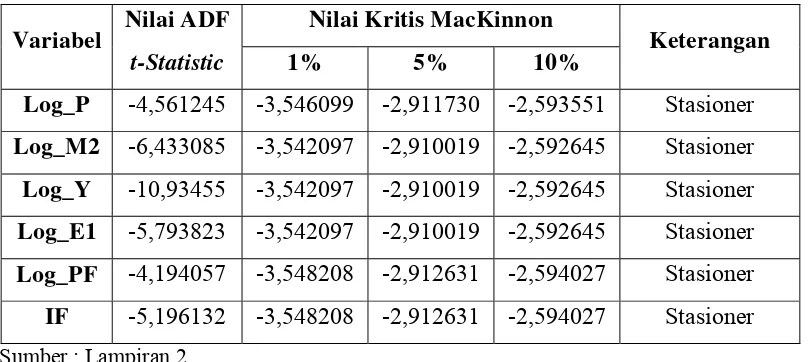

Tabel 1.1. Matriks Korelasi

LOG_P LOG_M2 LOG_Y LOG_E1 LOG_PF IF

LOG_P 1.000000 0.983734 0.796294 -0.944914 0.964016 -0.905515

LOG_M2 0.983734 1.000000 0.842484 -0.940199 0.981221 -0.936744

LOG_Y 0.796294 0.842484 1.000000 -0.669672 0.903471 -0.876373

LOG_E1 -0.944914 -0.940199 -0.669672 1.000000 -0.875807 0.813073

LOG_PF 0.964016 0.981221 0.903471 -0.875807 1.000000 -0.956028

IF -0.905515 -0.936744 -0.876373 0.813073 -0.956028 1.000000 Catatan : Seluruh data yang digunakan dalam bentuk logaritma, kecuali suku bunga. P = IHK Indonesia, M2 = Broad money, Y = GDP riil, E1 = nilai tukar (US$/Rp), PF = IHK negara-negara industri, IF = Suku bunga luar negeri.

disekuilibrium di pasar uang dan barang yang akan dieliminasi sepanjang waktu melalui peningkatan tingkat harga. Oleh karena itu, maka analisis mengenai inflasi di Indonesia dari sisi permintaan uang sangat penting untuk dilakukan.

1.2. Perumusan Masalah

Dengan dilatarbelakangi oleh berbagai perkembangan dan guncangan yang dihadapi perekonomian Indonesia maka ada beberapa permasalahan yang dirumuskan dalam penelitian ini, diantaranya :

1. Bagaimana hubungan antara broad money, harga domestik, GDP riil, dan foreign interest rates dalam model permintaan uang jangka panjang?

2. Bagaimana hubungan antara inflasi, broad money, nilai tukar, foreign prices, dan foreign interest rates dalam model inflasi dinamis (jangka pendek)? 3. Bagaimana dampak dari ketidakseimbangan di pasar uang dan peralihan rezim

nilai tukar terhadap inflasi di Indonesia?

Adapun ruang lingkup dalam penelitian ini dibatasi selama periode 1990 : kuartal 1 – 2005 : kuartal 3. Sedangkan data yang digunakan adalah data kuarter yang mencakup variabel internal dan eksternal.

1.3. Tujuan

Berdasarkan pada perumusan masalah diatas, tujuan dari penelitian ini antara lain :

2. Menganalisis hubungan antara inflasi, broad money, nilai tukar, foreign prices, dan foreign interest rates dalam model inflasi dinamis (jangka pendek).

3. Menganalisis dampak dari ketidakseimbangan di pasar uang dan peralihan rezim nilai tukar terhadap inflasi di Indonesia.

1.4. Manfaat Penelitian

Penelitian mengenai inflasi di Indonesia dari sisi permintaan uang diharapkan dapat memberikan sumbangan wawasan kepada masyarakat Indonesia. Sehingga, stabilitas harga dan iklim usaha yang kondusif dapat tercapai.

Hasil penelitian ini juga diharapkan dapat menjadi bahan masukan bagi institusi keuangan, khususnya Bank Indonesia. Dengan demikian, institusi-institusi keuangan dapat menentukan langkah-langkah ke depan guna menjaga kestabilan moneter dan ekonomi Indonesia.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Permintaan Uang

2.1.1. Teori Moneter Klasik

2.1.1.1. Teori Kuantitas Uang

Teori kuantitas uang dikembangkan oleh Irving Fisher pada awal abad dua puluh. Teori kuantitas uang tersebut disampaikan dalam bukunya The Purchasing Power of Money tahun 1911. Fisher ingin melihat hubungan antara kuantitas uang (money supply) dan PDB nominal P×Y . Konsep yang menghubungkan M dan P×Y disebut velositas uang (velocity of money). Velositas uang adalah tingkat perputaran uang yang didefinisikan sebagai berikut :

M Y P

V = × (2.1)

dengan :

V = Velositas uang, P = Tingkat harga, Y = Pendapatan agregat, M = Kuantitas uang.

Dengan mengalikan kedua sisi dengan M , maka persamaan yang menghubungkan pendapatan nominal dengan kuantitas uang dan velositas (equation of exchange) adalah :

Y P V

Irving Fisher juga mengemukakan bahwa velositas uang ditentukan oleh kelembagaan dalam ekonomi yang akan mempengaruhi cara individu melakukan transaksi. Dalam jangka pendek, aspek kelembagaan sulit berubah. Oleh karena itu, dalam jangka pendek velositas uang akan konstan. Pandangan Fisher bahwa velositas uang adalah konstan pada jangka pendek telah mentransformasi equation of exchange menjadi teori kuantitas uang yang menyebutkan bahwa pendapatan nominal ditentukan oleh pergerakan dalam kuantitas uang.

Para ahli ekonomi klasik (termasuk Fisher) menganggap bahwa upah dan harga adalah fleksibel. Oleh karena itu mereka percaya bahwa tingkat output agregat (Y) yang diproduksi oleh perekonomian pada waktu normal akan berada pada tingkat full equilibrium, sehingga Y juga akan konstan dalam jangka pendek. Dengan demikian, teori kuantitas uang mengemukakan bahwa jika M berubah maka P juga akan berubah dalam jangka pendek (karena V dan Y konstan). Untuk para ekonom klasik, teori kuantitas uang mampu menjelaskan pergerakan dalam tingkat harga, yaitu : pergerakan tingkat harga merupakan akibat dari perubahan kuantitas uang.

Teori kuantitas uang menunjukkan berapa banyak uang yang dipegang untuk tingkat pendapatan tertentu, sehingga teori ini juga merupakan teori permintaan uang (theory of the demand for money). Hal tersebut dapat ditunjukkan dengan membagi kedua sisi dari persamaan teori kuantitas uang dengan V , sehingga diperoleh :

PY V

Dimana PY adalah P×Y, yang merupakan pendapatan nominal. Ketika pasar uang dalam ekuilibrium maka kuantitas uang (M ) akan sama dengan jumlah uang yang diminta ( d

M ), sehingga M dapat diganti dengan d

M . Dengan demikian persamaan (2.3) dapat dituliskan :

PY k PY V

Md = 1 × = . (2.4)

Oleh karena itu, teori kuantitas uang dari Irving Fisher menyebutkan bahwa permintaan uang merupakan fungsi dari pendapatan dan suku bunga tidak berpengaruh terhadap permintaan uang. Fisher berkesimpulan seperti itu karena ia percaya bahwa orang memegang uang hanya untuk melakukan transaksi. Sehingga teori ini berpandangan bahwa uang hanya berfungsi sebagai alat tukar. Dengan demikian, menurut teori ini permintaan uang ditentukan oleh : (1) tingkat transaksi yang dihasilkan oleh tingkat pendapatan nominal (PY ), dan (2) kelembagaan dalam ekonomi yang akan mempengaruhi cara individu melakukan transaksi yang menentukan velositas uang, dengan demikian juga menentukan k.

2.1.1.2. Model Cambridge

Manfaat dari memegang uang tunai adalah sifatnya yang sangat likuid dan terbebasnya dari resiko gagal tagih (default) jika uang disimpan dalam bentuk surat berharga dan juga terhindar dari resiko kerugian akibat jual beli surat-surat berharga (capital loss). Tetapi, biaya ekonomi dari memegang uang tunai adalah kehilangan kesempatan memperoleh pendapatan bunga dan keuntungan dari jual beli surat-surat berharga (capital gain).

Para teoritisi moneter Cambridge berpandangan bahwa permintaan uang selain dipengaruhi oleh tingkat volume transaksi (PDB riil) juga dipengaruhi oleh tingkat kekayaan seseorang atau masyarakat, tingkat bunga, dan ekspektasi masyarakat tentang masa depan. Karena para ekonom Cambridge berpendapat bahwa nilai aset dihitung dalam nilai nominal, maka mereka percaya bahwa permintaan terhadap uang karena faktor kekayaan berhubungan proporsional dengan pendapatan nasional nominal. Karena itu mereka juga percaya bahwa permintaan uang mempunyai hubungan proporsional dengan pendapatan nominal, sebagai berikut :

bPY

M d = (2.5) dimana :

d

M = Permintaan uang, P = Tingkat harga,

Y = Tingkat output riil (PDB riil),

b dalam jangka pendek dianggap konstan.

fungsi uang sebagai alat tukar. Letak perbedaannya adalah Fisher sama sekali mengabaikan fungsi uang sebagai alat penyimpan kekayaan, sehingga tidak ada alternatif selain menyimpan uang dalam bentuk kas. Selain itu Fisher lebih menekankan pada aspek kelembagaan atau teknologi yang dalam jangka pendek diasumsikan konstan, sehingga velositas uang dalam jangka pendek juga konstan. Sebaliknya, ekonom Cambridge tidak menutup kemungkinan bahwa masyarakat dapat saja mengalokasikan kekayaannya dalam bentuk surat-surat berharga. Keputusan pengalokasian tersebut ditentukan oleh tingkat bunga dan tingkat hasil yang diharapkan (expected return). Karena itu, para ekonom Cambridge berpendapat bahwa b dalam jangka pendek pun dapat berubah. Dengan kata lain, velositas uang dapat saja berfluktuasi. Pendapat bahwa b dalam jangka pendek dianggap konstan dihasilkan dari penyusunan asumsi bahwa dalam jangka pendek jumlah kekayaan, volume transaksi, dan produksi riil mempunyai hubungan proporsional-konstan.

2.1.2. Teori Moneter Keynesian

bunga dalam mempengaruhi perilaku masyarakat memilih memegang uang tunai atau surat-surat berharga. Penekanan faktor tingkat bunga terhadap keinginan memegang uang inilah yang memungkinkan analisis permintaan uang sebagai alat untuk memperoleh keuntungan. Permintaan uang untuk memperoleh keuntungan inilah yang disebut sebagai permintaan uang untuk spekulasi.

2.1.2.1. Permintaan Uang sebagai Alat Transaksi

Sebenarnya Keynes membedakan permintaan uang untuk transaksi menjadi dua komponen, yaitu untuk transaksi rutin dan transaksi yang tak dapat diduga sebelumnya. Permintaan uang untuk transaksi rutin ini yang disebutnya sebagai transaction motive demand for money. Sedangkan permintaan uang untuk transaksi tak terduga disebutnya sebagai permintaan uang untuk berjaga-jaga (precautionary motive). Tidak ada perbedaan prinsipil antara permintaan uang untuk transaksi dan berjaga-jaga. Karenanya, permintaan uang untuk transaksi dan berjaga-jaga dapat digabungkan menjadi permintaan uang untuk transaksi.

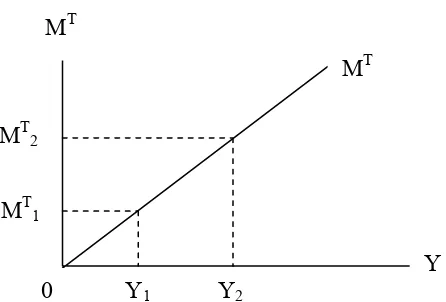

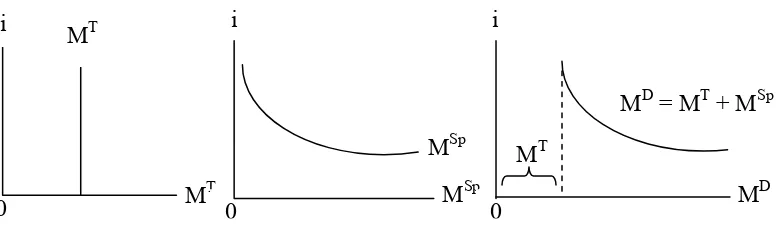

Gambar 2.1. Permintaan Uang Untuk Transaksi

Gambar diatas menunjukkan bila tingkat pendapatan nasional meningkat (Y) meningkat misalnya dari Y1 ke Y2, maka permintaan uang untuk transaksi

juga meningkat dari MT1 ke MT2. Tercakup dalam peningkatan permintaan uang

untuk transaksi ini adalah untuk kegiatan rutin maupun non rutin (berjaga-jaga). Secara matematis hubungan tersebut dapat dinyatakan sebagai berikut :

) (Y f

MT = (2.6) dimana :

) (Y f MT =

Δ .

Karena hanya terkait dengan pendapatan maka permintaan uang untuk transaksi tidak sensitif terhadap tingkat bunga : berapapun tingkat bunga, jumlah permintaan uang untuk transaksi tidak berubah. Jika hal ini yang terjadi maka permintaan uang akan inelastis sempurna, seperti ditunjukkan oleh Gambar 2.2.

MT1

MT

MT2

MT

Y1 Y2

Y 0

Gambar 2.2. Permintaan Uang Untuk Transaksi

2.1.2.2. Permintaan Uang untuk Spekulasi

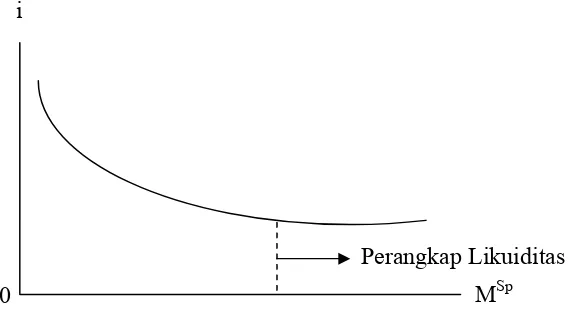

Permintaan uang untuk spekulasi adalah keinginan memegang uang tunai sebagai alternatif dari menyimpannya dalam bentuk obligasi konsol. Permintaan uang untuk spekulasi berhubungan erat dengan perkiraan tingkat bunga di masa mendatang. Perkiraan tingkat bunga di masa mendatang sangat ditentukan oleh persepsi seseorang tentang tingkat bunga yang dianggap normal.

Gambar 2.3. Permintaan Uang Bermotif Spekulasi (Liquidity Preferences) 0

i

MT

MT Sumber : Manurung, M. dan P. Rahardja (2004).

Perangkap Likuiditas MSp 0

i

[image:39.595.169.456.523.685.2]Gambar tersebut menunjukkan hubungan berlawanan arah antara permintaan uang untuk spekulasi dengan tingkat bunga. Dimana permintaan uang untuk spekulasi merupakan fungsi dari tingkat bunga yang dirumuskan sebagai berikut :

) (i f

MSp = (2.7) dengan :

0

≤ Δ

ΔMSp i .

Dewasa ini pilihan selain dari memegang uang tunai bukan hanya obligasi konsol. Melainkan aset finansial non uang tunai lainnya. Jika tingkat bunga makin tinggi, maka biaya ekonomi dari menyimpan uang tunai akan semakin besar. Karenanya, masyarakat cenderung menyimpan uangnya dalam bentuk non tunai yang akan memberikan pendapatan bunga. Dengan demikian, pada tingkat bunga yang tinggi, keinginan memegang uang tunai akan semakin kecil. Sebaliknya jika tingkat bunga semakin rendah maka biaya ekonomi dari menyimpan uang tunai akan semakin kecil, sehingga masyarakat cenderung menyimpan uang tunai lebih banyak (Manurung dan Rahardja, 2004).

2.1.2.3. Permintaan Uang Total

Permintaan uang total adalah permintaan uang untuk transaksi ditambah dengan permintaan uang untuk spekulasi, atau dapat dituliskan sebagai berikut :

Sp T D

M M

Dari persamaan (2.8) dapat dinyatakan bahwa permintaan uang dalam suatu perekonomian ditentukan oleh tingkat pendapatan nasional (Y) dan tingkat bunga (i). Tingkat pendapatan nasional akan menentukan permintaan uang untuk transaksi, sedangkan tingkat bunga menentukan permintaan uang untuk spekulasi. Secara grafis permintaan uang untuk transaksi dan spekulasi dilukiskan oleh gambar di bawah ini.

Gambar 2.4. Permintaan Uang Total

Gambar diatas menunjukkan bahwa permintaan uang total adalah penjumlahan horizontal permintaan uang untuk transaksi (MT) ditambah dengan permintaan uang untuk spekulasi (MSp). Karena permintaan uang untuk transaksi tidak sensitif terhadap tingkat bunga, maka perubahan jumlah uang yang diminta sangat dipengaruhi oleh perubahan jumlah uang yang diminta untuk spekulasi.

2.1.3. Teori Kuantitas Uang Modern

Teori ini dikemukakan oleh Milton Friedman pada tahun 1956 dalam artikelnya The Quantity Theory of Money : A Restatement. Meskipun Friedman mengarah pada teori kuantitas uang Fisher, akan tetapi analisisnya lebih mendekati para ekonom Keynes dan Cambridge.

MT 0

i MT

MSp MSp 0

i

MD = MT + MSp MT

MD i

Seperti teori-teori sebelumnya, Friedman juga berusaha menjawab mengapa orang memilih untuk memegang uang. Berbeda dengan Keynes, Friedman menganggap bahwa permintaan uang dipengaruhi oleh faktor-faktor yang sama dengan faktor-faktor yang mempengaruhi permintaan aset lainnya. Kemudian, Friedman mengaplikasikan teori permintaan aset tersebut terhadap uang.

Teori permintaan aset mengindikasikan bahwa permintaan uang merupakan fungsi dari sumberdaya yang tersedia bagi individu (kekayaannya) dan ekspektasi pendapatan dari aset lainnya relatif terhadap ekspektasi pendapatan dari uang. Seperti halnya Keynes, Friedman juga menyadari bahwa orang ingin memegang sejumlah uang riil (real money balances) tertentu. Berdasarkan alasan ini, Friedman merumuskan permintaan uang sebagai berikut :

) , , , ( − − − + − − −

= e m

m e m b p d r r r r r Y f P M π (2.9) dimana : P Md

= Permintaan uang riil,

p

Y = Ukuran kekayaan Friedman yang disebut permanent income,

m

r = Ekspektasi pendapatan dari uang,

b

r = Ekspektasi pendapatan dari obligasi,

e

r = Ekspektasi pendapatan dari ekuitas (saham), e

Tanda positif dan negatif di bawah persamaan mengindikasikan hubungan antara permintaan uang dengan variabel diatas tanda tersebut. Karena permintaan aset berhubungan positif dengan kekayaan, maka permintaan uang berhubungan positif dengan konsep kekayaan Friedman, yaitu permanent income (ditunjukkan dengan tanda positif di bawahnya). Berbeda dengan konsep pendapatan lazimnya, permanent income mempunyai fluktuasi jangka pendek yang kecil karena kebanyakan pergerakan pendapatan bersifat peralihan (transitory). Salah satu implikasi dari konsep permanent income yang digunakan Friedman sebagai determinan permintaan uang adalah bahwa permintaan uang tidak akan berfluktuasi banyak dengan adanya pergerakan siklus bisnis.

Individu dapat memegang kekayaannya dalam beberapa bentuk selain uang, Friedman mengelompokkannya ke dalam tiga jenis aset yaitu : obligasi, ekuitas (saham), dan barang. Insentif untuk memegang aset-aset tersebut dibandingkan uang digambarkan dengan ekspektasi pendapatan dari masing-masing aset tersebut relatif terhadap ekspektasi pendapatan dari uang (ditunjukkan dengan tiga bagian terakhir dari fungsi permintaan uang).

Menurut Friedman, bagian rb −rm dan re −rm menggambarkan ekspektasi pendapatan dari obligasi dan ekuitas relatif terhadap uang, dimana peningkatannya akan mengurangi ekspektasi pendapatan relatif dari uang sehingga akan mengurangi permintaan uang. Sedangkan bagian e m

r

−

π

menggambarkan ekspektasi pendapatan dari barang relatif terhadap uang. Jika

m e −r

π meningkat, maka ekspektasi pendapatan dari barang relatif terhadap uang

2.2. Inflasi

2.2.1. Inflasi sebagai Fenomena Moneter

Meskipun faktor-faktor dari sisi permintaan dan penawaran dapat meningkatkan inflasi, akan tetapi money supply merupakan satu-satunya determinan inflasi pada jangka panjang. Alasannya bahwa selain pertumbuhan money supply, faktor-faktor lain tidak dapat menyebabkan persistent inflation saat tidak ada pengakomodasian pertumbuhan money supply (Mishkin, 1995).

Beranjak dari pandangan Mishkin (1995), Hossain dan Chowdhury (2001) menderivasi hubungan antara pertumbuhan uang dan inflasi. Dalam bukunya Open-Economy Macroeconomics for Developing Countries disebutkan bahwa dasar hubungan antara pertumbuhan money supply dan inflasi dapat dibuat berdasarkan kondisi keseimbangan di pasar uang, sebagai berikut :

) , (Y r m P

M = (2.10)

dimana :

M = Jumlah uang (money stock), P = Tingkat harga,

) (•

m = Permintaan uang riil yang merupakan fungsi dari pendapatan riil (Y) dan suku bunga nominal (r).

permintaan uang berkurang menjadi setengahnya karena penurunan pendapatan riil atau peningkatan suku bunga.

) , (Y r m M

P= (2.11)

Dari persamaan (2.11), model inflasi menurut Hossain dan Chowdhury (2001) dapat diturunkan sebagai berikut :

r r y mg η g η

μ

π = − + (2.12)

dimana :

π = Tingkat inflasi,

μ = Tingkat pertumbuhan money supply,

m

η = Elastisitas pendapatan dari permintaan uang,

y

g = Tingkat pertumbuhan pendapatan/output riil,

r

η = Semi-elastisitas permintaan uang terhadap suku bunga,

r

g = Δr.

2.2.2. Model Moneter untuk Inflasi

2.2.2.1. Model Traded-Nontraded Goods untuk Inflasi dibawah Sistem Nilai Tukar Tetap

dan nontraded goods (PNTt). Dengan demikian, identitas tingkat harga dapat dituliskan dalam bentuk logaritma sebagai berikut :

t t

t PT PNT

P ln (1 )ln

ln =φ + −φ (2.13) dimana :

φ = Bagian traded goods dari seluruh total pengeluaran.

Untuk perekonomian terbuka kecil, harga dari tradable goods dalam nilai tukar asing ditentukan secara eksogen di pasar internasional. Berdasarkan proposisi purchasing power parity, dapat dituliskan sebagai berikut :

f t t

t e PT

PT ln ln

ln = + (2.14) dimana :

e = Nilai tukar (mata uang domestik per mata uang asing), f

PT = Harga tradable goods dalam mata uang asing.

Persamaan (2.14) menunjukkan bahwa harga dari tradable goods dalam mata uang domestik dapat berubah karena perubahan dalam nilai tukar domestik dan harga dari tradable goods dalam mata uang asing. Ketika nilai tukar tetap, PT ditentukan secara eksogen dalam perekonomian kecil. Dilain pihak, di bawah sistem nilai tukar fleksibel PT akan tergantung pada perubahan dalam nilai tukar. Meskipun demikian, PTf ditentukan secara eksogen.

log real money balances aktual pada awal periode (lnmt−1) dengan log real money balances yang ingin dipegang individu pada akhir periode ( d

t m

ln ) sehingga :

t d t t

t

t PNT m m u

PNT −ln − = (ln − −ln )+

ln 1 γ 1 (2.15)

dimana : P M m =

M = Nominal money supply, P = Tingkat harga,

γ = Koefisien penyesuaian, dimana 0 < γ < 1,

u = Error.

Persamaan (2.15) menunjukkan bahwa real money balances hanya merupakan proporsi (γ ) dari perbedaan log real money balances aktual dan yang diinginkan, yang akan dieliminasi selama periode t−1 dan t. Dengan mengambil first-order logarithmic difference dari persamaan (2.13) dan (2.14), diperoleh :

) ln( ) 1 ( ) ln(

lnPt Pt−1 =φ PTt PTt−1 + −φ PNTt PNTt−1 (2.16)

) ln(

) ln(

)

ln( 1 1 f1

t f t t t t

t PT e e PT PT

PT − = − + − (2.17) Dengan mensubstitusikan persamaan (2.15) dan (2.17) kedalam persamaan (2.16) dan mengatur ulang persamaan tersebut, akan didapat :

)] ln(

) [(ln(

)

ln( 1 1 f1

t f t t t t

t P e e PT PT

P − =φ − + −

d t

t

t m u

m ln ) (1 ) (ln

) 1

( −φ γ 1− + −φ

+ − (2.18)

Jika permintaan uang riil adalah : e t

t d

t Y r

m β β ln β ln β lnπ

dimana :

Y = Pendapatan riil, r = Suku bunga nominal,

s

β = Parameter struktural.

Selama ekspektasi inflasi tidak dapat diobservasi, maka diasumsikan bahwa ekspektasi inflasi sama dengan inflasi pada satu periode yang akan datang ( = t+1

e π

π ). Dengan mensubstitusi persamaan (2.19) ke (2.18) dan menggunakan

1

+

= t

e π

π , akan dihasilkan :

1 1

1 0

1) (1 ) [ln( ) ln( )] (1 ) ln

ln( − =− − + − + − + − t−

f t f t t

t t

t P e e PT PT m

P φ γβ φ φ γ

−(1−φ)γβ1lnYt +(1−φ)γβ2lnrt +(1−φ)γβ3lnπt+1+(1−φ)ut (2.20) Persamaan (2.20) merupakan model regresi inflasi yang dapat diestimasi untuk negara berkembang. Model tersebut menunjukkan bahwa inflasi domestik berhubungan dengan tingkat devaluasi mata uang domestik, perubahan dalam harga tradable goods dalam mata uang asing, pendapatan riil, suku bunga, ekspektasi inflasi dan lag satu periode dari money supply riil.

2.2.2.2. Pertumbuhan Uang dan Inflasi dibawah Sistem Nilai Tukar Fleksibel

A. Model

pada tingkat pertumbuhan money supply. Mereka mengasumsikan fungsi permintaan sebagai berikut :

r me Y

md = η −η (2.21) dimana :

d

m = Permintaan uang riil, Y = Pendapatan riil, r = Suku bunga nominal,

m

η = Elastisitas pendapatan dari permintaan uang,

r

η = Semi-elastisitas suku bunga dari permintaan uang.

Mereka juga mengasumsikan bahwa pemerintah mengalami defisit anggaran dan membiayainya dengan menciptakan uang, sehingga :

) (

^

def P

M = (2.22) dimana :

P = Tingkat harga,

def = Defisit anggaran riil (real budget deficit), M = Money Supply,

^

M = dM dt.

Berdasarkan Krugman (1979) dalam Hossain dan Chowdhury (2001), diasumsikan bahwa pemerintah menyesuaikan pengeluarannya. Sehingga defisit anggaran merupakan fraksi yang konstan dari money supply, yaitu :

M def

P

M 0

^

)

( =λ

Ekuilibrium di pasar uang mensyaratkan bahwa permintaan dan penawaran uang riil adalah sama, yaitu :

P M m

md = s = (2.24) dimana :

s

m = Real money supply.

Aliran ekuilibrium di pasar uang mensyaratkan bahwa perubahan permintaan uang riil diasosiasikan dengan perubahan yang sama dalam penawaran uang riil, sehingga :

dt dm dt dm dt

dmd = s = (2.25)

Dengan menggunakan M =dM dt

^

dan (dP dt)(1P)=π, maka dm dt

dapat dituliskan : π m P M dt

dm = −

^

(2.26)

Selama M P 0m

^

λ

= , persamaan (2.26) dapat ditulis sebagai berikut :

m dt

dm =(λ0 −π) (2.27) Menurut Hossain dan Chowdhury (2001), ini menunjukkan bahwa tingkat pertumbuhan real money balances ((dm dt)(1 m)) berhubungan negatif dengan tingkat inflasi dan dalam kondisi steady state (ketika dm dt =0), λ0 sama dengan π.

B. Penyesuaian terhadap Disekuilibrium di Pasar Uang

disekuilibrium di pasar uang, Hossain dan Chowdhury (2001) mengasumsikan bahwa pasar uang berada dalam ekuilibrium, akan tetapi otoritas moneter memutuskan untuk meningkatkan tingkat pertumbuhan uang dari λ0 ke λ1.

Meskipun pasar uang dan pasar barang tidak dapat menyesuaikan secara cepat, tapi penyesuaian pasar uang akan lebih cepat daripada pasar barang (Dornbusch dalam Hossain dan Chowdhury, 2001). Untuk penyederhanaan analisis, Hossain dan Chowdhury (2001) juga mengasumsikan bahwa ketidakseimbangan di pasar uang menyesuaikan melalui mekanisme penyesuaian parsial, sehingga :

) ln (ln

) 1 )(

(dm dt m =γ md − m (2.28) dimana :

γ = Koefisien penyesuaian yang bernilai antara 0 dan 1.

Selama ((dm dt)(1m)) sama dengan λ−π , persamaan (2.28) dapat dituliskan :

) ln (lnmd − m

−

=λ γ

π (2.29)

Ini menggambarkan perilaku dinamis dari inflasi ketika terjadi disekuilibrium di pasar uang. Persamaan tersebut menunjukkan bahwa π akan melebihi λ jika terjadi excess supply of money (atau excess demand untuk barang dan jasa). Dari situasi ekuilibrium, ketika tingkat pertumbuhan money supply ditingkatkan dari

0

λ ke λ1 maka akan menyebabkan terjadinya excess money supply atau excess

C. Ekuilibrium Intertemporal Inflasi di Negara Berkembang

Sebagian besar negara berkembang seringkali mengalami inflasi. Sebagaimana tujuan dari kebijakan moneter adalah untuk memelihara kestabilan harga, pertanyaannya adalah apakah monetary targetting dapat menstabilkan inflasi. Pada bagian ini Hossain dan Chowdhury menunjukkan bahwa pertumbuhan money supply yang tetap dapat menjamin stabilitas intertemporal inflasi. Akan tetapi, disini diasumsikan bahwa negara menganut sistem nilai tukar fleksibel dan terdapat fungsi permintaan uang yang stabil.

Untuk penyederhanaan analisis, permintaan uang diasumsikan hanya sebagai fungsi dari ekspektasi inflasi. Ini merupakan kasus perekonomian saat inflasi tinggi, dimana pendapatan riil dapat dianggap konstan. Ekspektasi inflasi dalam perekonomian tersebut bertindak sebagai proksi yang baik untuk opportunity cost dari memegang uang karena suku bunga tidak ditentukan di pasar.

Asumsikan bahwa inflasi aktual sama dengan ekspektasi inflasi, sehingga fungsi permintaan uang adalah :

επ

=

d m

ln (2.30) Substitusi persamaan (2.30) kedalam fungsi penyesuaian pasar uang (2.29) dan menuliskannya dalam bentuk :

m ln γ γεπ λ

π = − − (2.31)

Kemudian, dengan mengambil derivasi waktu dari persamaan (2.31) maka setelah penyederhanaan persamaan tersebut akan menjadi (asumsi dλ dt =0) :

λ π

π dt z z

dimana :

) 1 (γ −γε

=

z .

Ini merupakan persamaan diferensial linier non homogen. Solusi untuk persamaan ini diberikan sebagai berikut :

λ λ

π

π = − −zt +

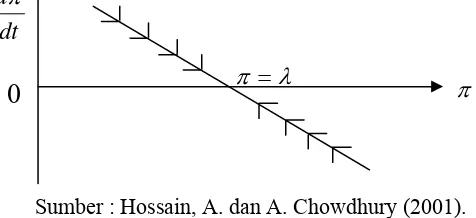

e t) [ (0) ]

( (2.33) Solusi tersebut memberikan dinamically stable inflation, dimana z adalah positif jika 1γε < . Yaitu bagian e−zt dalam fungsi komplementer dari solusi tersebut akan menjadi nol ketika t menjadi tak terhingga. Ini menunjukkan bahwa ketika tingkat inflasi aktual menyimpang dari tingkat inflasi ekuilibrium yaitu λ, tingkat inflasi aktual akan bergerak ke arah tingkat ekuilibrium dengan berlalunya waktu. Hal tersebut ditunjukkan dalam diagram fase pada gambar berikut :

Dengan adanya persamaan diferensial (2.32) dalam bentuk

) (Y f dt

[image:53.595.190.428.431.540.2]dY = , maka sangat memungkinkan untuk menggambarkan hubungan antara dπ dt dengan π. Kemiringan dari garis fase diberikan oleh z yang menunjukkan bahwa garis fase mempunyai kemiringan yang menurun. π(t) akan konvergen (mengarah) ke keseimbangan karena, berawal dari posisi non

Gambar 2.5. Diagram Fase untuk Inflasi dt

dπ

0

π =λ πekuilibrium, konvergensi π(t) tergantung pada prospek yaitu bahwa e−zt akan menjadi nol ketika t menjadi tak hingga. Ini merupakan kasus yang jelas. Oleh karena itu, sangat mungkin untuk mengatakan inflasi pada jangka panjang akan mengarah pada tingkat pertumbuhan money supply. Jika z adalah negatif (yaitu

1

>

γε ), inflasi akan divergen dari ekuilibriumnya. Situasi tersebut terjadi ketika

permintaan uang riil berkurang secara proporsional lebih besar dari peningkatan tingkat inflasi.

2.2.3. Teori Mark-Up untuk Inflasi

Teori ini dikemukakan oleh Duesenberry (1950) dalam Oomes dan Ohnsorge (2005). Teori mark-up digunakan sebagai kerangka untuk mengestimasi determinan jangka panjang dari inflasi. Berdasarkan teori mark-up untuk inflasi, pada jangka panjang tingkat harga domestik adalah mark-up dari total biaya per unit. Berdasarkan De Brower dan Ericson (1998) dalam Oomes dan Ohnsorge (2005), tingkat harga domestik pada jangka panjang dapat dituliskan seperti pada persamaan (2.34). Dimana, α , β dan γ bernilai positif dan konstan.

γ β α

μULC PimPut

P = . (2.34) dengan :

P = Indeks harga konsumen, μ = Mark-Up,

ULC = Biaya tenaga kerja per unit (rata-rata biaya upah per unit output),

im

ut

P = Indeks dari utility prices termasuk energi dan listrik,

α = Elastisitas indeks harga konsumen terhadap biaya tenaga kerja per unit, β = Elastisitas indeks harga konsumen terhadap harga input yang diimpor, γ = Elastisitas indeks harga konsumen terhadap indeks utility prices.

2.2.4. Beberapa Pandangan Mengenai Inflasi

2.2.4.1. Monetarist

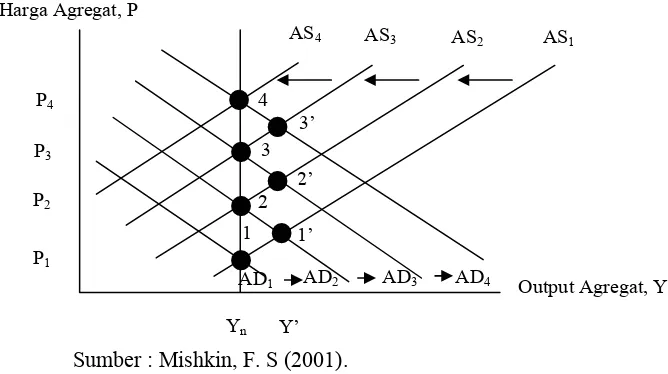

Kaum monetarist berpandangan bahwa satu-satunya faktor yang dapat mengakibatkan inflasi adalah pertumbuhan money supply. Pandangan kaum monetarist tersebut dijelaskan dengan grafik berikut :

Pada mulanya perekonomian ada pada titik 1, dengan output berada pada tingkat full employment dan tingkat harga adalah P1. Jika money supply

meningkat, maka permintaan agregat akan bergeser ke kanan menjadi AD2.

[image:55.595.140.474.402.589.2]Dampak awalnya adalah perekonomian akan bergerak ke titik 1’ dan output akan Gambar 2.6. Respon dari Peningkatan Money Supply yang Kontinu

Yn Y’

Harga Agregat, P

Output Agregat, Y P1

4 3’ 3

2’ 2

1’ 1

AS1 AS2

AS3 AS4

AD4 AD3

AD2 AD1 P2

P3 P4

meningkat sehingga lebih besar dari natural rate-nya menjadi Y’. Akan tetapi, penurunan pengangguran di bawah NAIRU itu akan menyebabkan upah meningkat dan AS akan mulai bergeser ke kiri. AS baru akan berhenti bergeser jika telah mencapai AS2, yaitu saat perekonomian kembali ke tingkat output full

employment pada kurva AS jangka panjang. Pada ekuilibrium yang baru ini, tingkat harga meningkat dari P1 ke P2.

Jika money supply meningkat lagi pada tahun berikutnya, AD akan kembali bergeser ke AD3 dan AS akan bergeser dari AS2 ke AS3. Sehingga

perekonomian akan bergerak dari titik 2’ kemudian ke titik 3, dimana tingkat harga meningkat menjadi P3. Jika money supply terus tumbuh pada tahun-tahun

berikutnya, perekonomian akan terus bergerak ke arah tingkat harga yang lebih tinggi. Selama money supply terus tumbuh, proses ini akan terus berlangsung dan inflasi akan terjadi.

2.2.4.2. Keynesian

Kesimpulan kaum Keynesian juga sama dengan kesimpulan kaum Monetarist bahwa pertumbuhan money supply yang cepat akan terus meningkatkan harga, sehingga mengakibatkan terjadinya inflasi. Keynesian juga beranggapan bahwa tidak ada faktor lain yang dapat mengakibatkan inflasi selain pertumbuhan money supply.

2.3. Penelitian Terdahulu

2.3.1. Permintaan Uang dan Inflasi di Dollarized Economies (Rusia)

Penelitian mengenai permintaan uang dan inflasi di negara yang terdolarisasi (Rusia) dilakukan oleh Oomes dan Ohnsorge (2005). Dalam penelitiannya mereka melakukan tiga tahapan, yaitu : Pertama, mereka mengestimasi persamaan inflasi jangka panjang dengan menggunakan mark-up model dimana inflasi adalah rata-rata tertimbang dari peningkatan biaya input. Mereka menemukan bahwa pada jangka panjang nominal effective depreciation, biaya tenaga kerja dan utility price growth mengakibatkan terjadinya inflasi. Mereka juga menguji suatu restriksi bahwa efek marjinal dari inflasi biaya input (input cost inflation) adalah satu. Mereka juga tidak bisa menolak hipotesis bahwa persamaan inflasi bersifat linearly homogenous.

bahwa seluruh ukuran permintaan uang yang tidak memasukkan mata uang asing dalam sirkulasi ternyata sangat bergantung secara negatif terhadap nominal depreciation rate. Hal tersebut menunjukkan bahwa mata uang asing merupakan substitusi penting untuk uang domestik.

Terakhir, mereka mengestimasi model koreksi ekuilibrium (equilibrium correction model) untuk inflasi dengan tujuan untuk menentukan bagaimana short-term dynamics of inflation dipengaruhi oleh deviasi dari persamaan inflasi jangka panjang dan persamaan permintaan uang jangka panjang. Mereka menemukan bahwa kecepatan penyesuaian inflasi ke keseimbangan jangka panjangnya adalah lambat (berkisar antara 6-12 bulan). Inflasi juga tidak memberikan respon yang signifikan terhadap excess supplies of monetary aggregates yang tidak mencakup foreign cash holding. Akan tetapi, inflasi terlihat memberikan respon yang signifikan terhadap excess supply of effective broad money.

2.3.2. Permintaan Uang dan Inflasi di Madagaskar

Dalam penelitiannya Nassar menggunakan beberapa variabel, diantaranya : indeks harga konsumen (IHK), broad money (M3), suku bunga domestik, foreign interest rate, foreign prices, nilai tukar, dan GDP riil. Sedangkan data yang digunakan adalah data kuarter selama periode 1982-2004.

Penelitian tersebut diawalinya dengan mengestimasi persamaan permintaan uang jangka panjang dengan menggunakan uji kointegrasi Johansen. Setelah itu, Nassar memprediksi Error Correction Model (ECM) untuk inflasi dengan memasukkan error correction term yang merupakan ukuran bagi ketidakseimbangan di pasar uang. Dalam mengkonstruksi ECM untuk inflasi, ia juga memasukkan empat lag dari seluruh variabel yang ada dalam sistem, tiga faktor musiman, dan tiga variabel dummy. Ketiga variabel dummy tersebut dimasukkan untuk mewakili : (i) peralihan rezim nilai tukar sejak kuarter dua tahun 1994, (ii) krisis politik pada kuarter dua tahun 2002, dan (iii) krisis pada kuarter tiga tahun 2002.

adanya inflation inertia dimana ekspektasi inflasi sangat ditentukan oleh kejadian sebelumnya.

2.3.3. Permintaan Uang dan Inflasi di Indonesia

Penelitian mengenai permintaan uang dan inflasi juga telah dilakukan di Indonesia oleh Romayani (2005). Dalam penelitiannya, Romayani menggunakan model permintaan uang dan inflasi yang dikemukakan oleh Sanjay Kalra dalam penelitiannya di Albania. Alasan dipilihnya model tersebut adalah karena kondisi perekonomian negara Albania mendekati kondisi Indonesia dan karena model tersebut sesuai dengan permasalahan yang diangkatnya.

Adapun tujuan dari penelitian yang dilakukan oleh Romayani (2005) adalah untuk menganalisis hubungan jangka panjang antara uang, nilai tukar dan harga di Indonesia dalam model permintaan uang dan inflasi. Selain itu, dianalisis pula dampak krisis ekonomi 1997 terhadap permintaan uang dan inflasi di Indonesia dalam jangka panjang maupun jangka pendek.

Penelitian tersebut menggunakan Error Correction Model (ECM) dan uji kointegrasi Engle-Granger. Data yang digunakan adalah data sekunder yang merupakan data bulanan periode 1991-2003. Dalam penelitiannya Romayani mempertimbangkan variabel-variabel internal, seperti : M2, suku bunga deposito berjangka (Rp/US $), Indeks Harga Konsumen (IHK), dan GDP riil.

terdapat hubungan yang negatif antara permintaan uang dengan suku bunga. Sedangkan dalam jangka pendek, terjadi perubahan komposisi dari variabel-variabel yang mempengaruhi permintaan uang dan inflasi akibat diperhitungkannya lag dari masing-masing variabel yang digunakan. Krisis ekonomi memberikan dampak yang berbeda pada kedua model pada jangka pendek dan jangka panjang. Selama periode penelitiannya, pada jangka pendek krisis ekonomi berhubungan negatif terhadap permintaan uang dan pada jangka panjang krisis ekonomi berdampak positif terhadap permintaan uang masyarakat. Sedangkan pada jangka pendek krisis ekonomi berhubungan positif dengan inflasi dan pada jangka panjang berhubungan negatif dengan inflasi.

2.4. Kerangka Pemikiran

Dengan sejumlah permasalahan dan tujuan yang dirumuskan dalam penelitian ini, secara garis besar tahapan-tahapan dalam penelitian ini dapat dilihat pada Gambar 2.7. Untuk menjawab permasalahan dan tujuan yang dirumuskan, maka sebagai langkah awal dilakukan studi literatur melalui berbagai sumber mengenai teori-teori ekonomi dan hasil penelitian sebelumnya yang terkait dengan permintaan uang dan inflasi. Kemudian dibuat suatu hipotesis berdasarkan studi literatur tersebut.

berguna untuk menjawab permasalahan pertama. (2) Analisis terhadap model inflasi dinamis (jangka pendek) dengan menggunakan Error Correction Model (ECM). Analisis ini dilakukan untuk menjawab permasalahan kedua dan ketiga. Hasil analisis terhadap data tersebut kemudian dibandingkan dengan hipotesis. Sehingga pada akhirnya akan dicapai suatu kesimpulan dan berguna untuk merumuskan suatu saran.

Permasalahan :

1. Bagaimana hubungan antara broad money, harga domestik, GDP riil, dan foreign interest

rates dalam model permintaan uang jangka panjang?

2. Bagaimana hubungan antara inflasi, broad money, nilai tukar, foreign prices, dan foreign

interest rates dalam model inflasi dinamis (jangka pendek)?

3. Bagaimana dampak dari ketidakseimbangan di pasar uang dan peralihan rezim nilai tukar terhadap inflasi di Indonesia?

Tujuan :

1. Menganalisis hubungan antara broad money, harga domestik, GDP riil, dan foreign

interest rates dalam model permintaan uang jangka panjang.

2. Menganalisis hubungan antara inflasi, broad money, nilai tukar, foreign prices, dan

foreign interest rates dalam model inflasi dinamis (jangka pendek).

3. Menganalisis dampak dari ketidakseimbangan di pasar uang dan peralihan rezim nilai

tukar terhadap inflasi di Indonesia.

Data Hipotesis

Analisis model permintaan uang

jangka panjang

Analisis model inflasi dinamis

Kesimpulan dan Saran

Johansen Cointegration Procedures

Error Correction Model (ECM), Diagnostic Test

[image:62.595.143.512.467.734.2]Pengujian Hipotesis

2.5. Hipotesis

1. Terdapat hubungan jangka panjang yang stabil antara broad money, harga domestik, GDP riil, dan foreign interest rates dalam model permintaan uang jangka panjang.

2. Inflasi mempunyai hubungan yang positif dengan broad money, foreign prices, dan foreign interest rates. Dimana peningkatan broad money, foreign prices, dan foreign interest rates akan meningkatkan inflasi. Selain itu, depresiasi rupiah akan mengakibatkan ekspektasi inflasi.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai sumber, yaitu : Bank Indonesia dan International Financial Statistic (IFS) of International Monetary Fund (IMF). Data-data yang digunakan, diantaranya : broad money (M2), Indeks Harga Konsumen (IHK) Indonesia, nilai tukar (US$/Rp), GDP riil, suku bunga negara-negara maju, dan Indeks Harga Konsumen (IHK) negara-negara industri. Adapun data-data yang digunakan dalam penelitian ini adalah data time series (kuarter) periode 1990-2005. Semua variabel yang digunakan dalam bentuk logaritma, kecuali suku bunga. Selain itu, digunakan pula satu variabel dummy (dum_XRate) untuk mencakup peralihan rezim nilai tukar di Indonesia yaitu dari manage floating exchange rate regime ke floating exchange rate regime yang dimulai sejak kuarter ketiga tahun 1997. Variabel dummy tersebut dimasukkan ke dalam persamaan inflasi dinamis (dynamic inflation equation).

3.2. Model Penelitian

correction term yang merupakan deviasi dari keseimbangan jangka panjang yang akan dikoreksi secara perlahan-lahan melalui penyesuaian jangka pendek.

Model yang digunakan dalam penelitian ini diadopsi dari model penelitian Nassar (2005) mengenai Money Demand and Inflation in Madagascar. Selain dikarenakan sesuainya model tersebut dengan masalah yang diteliti, pengadopsian model tersebut untuk kasus Indonesia juga dikarenakan baik Indonesia maupun Madagaskar sama-sama mengalami guncangan peralihan rezim nilai tukar dan krisis.

Dalam penelitiannya di Madag