M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

MEDAN

ANALISIS KINERJA SAHAM KATEGORI JAKARTA

ISLAMIC INDEX DENGAN PENDEKATAN TINGKAT

PENGEMBALIAN DAN RESIKO PERIODE

JANUARI – MEI 2008

DRAFT SKRIPSI

OLEH

M. IQBAL HARAHAP 040502033

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Muhammad Iqbal Harahap (2009), “Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari 2008 - Mei 2008”. Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Syafrizal Helmi, Se, MSi, Dosen Pembimbing. Dr. Isfenti Sadalia, MSi, Dosen Penguji I. Dra. Ramona R.I. Hasibuan, MP Dosen Penguji II.

Jakarta Islamic Indeks sangat berguna bagi investor sebagai panduan dalam melakukan investasi berdasarkan kepada perkembangan saham-saham syariah. Untuk mengurangi resiko investor dapat melakukan diversifikasi dengan membentuk portofolio sehingga diperoleh tingkat pengembalian yang stabil pada berbagai keadaan ekonomi. Peneliti ingin melakukan analisis mengenai perkembangan saham-saham syariah yang dapat memberikan gambaran mengenai pola resiko dan tingkat pengembalian pada saham Jakarta Islamic Index yang terdapat di Bursa Efek Indonesia agar investor dapat membentuk portofolio yang optimal.

Penelitian yang akan digunakan dalam panelitian ini adalah dengan metode deskriptif kuantitatif, yaitu bahwa penelitian dilakukan dengan mengkaji dan menganalisa secara logis masalah yang dirumuskan berdasarkan fakta dan teori yang relevan. Subyek penelitian adalah saham-saham kategori Jakarta Islamic Indeks yang tercatat selama periode Januari 2008 hingga Mei 2008. Obyek penelitian adalah kinerja saham

Variabel yang digunakan dalam penelitian ini adalah kinerja saham. Resiko diukur dengan koefisien beta dan pengembalian diukur dari expected return. Skala pengukuran yang digunakan adalah skala rasio. Dalam melakukan penelitian ini maka digunakan rumus-rumus untuk menghitung variable pasar dan saham yang dalam hal ini menggunakan model indeks tunggal

Berdasarkan perhitungan Excess Return, diketahui terdapat 8 saham yang menguntungkan dan memberikan tingkat pengembalian diatas tingkat pengembalian yang disyaratkan oleh pasar (RRR). Ke 8 saham tersebut adalah saham dari Bakrie & Brother (0,04589), Bumi resources (0,02694), United Tractors (0,02396), Tambang Batubara (0,01610), Timah (Persero) (0,01570), Astra Agro Lestari (0,00875), Apexindo Pratama Duta (0,00729), Unilever Indonesia (0,00007).

Berdasarkan kinerja dengan menggunakan metode excess return to beta ratio maka saham yang layak untuk dibeli dan diurutkan berdasarkan kinerjanya adalah Bakrie & Brother (0,06775), United Tractors (0,01123), Tambang Batubara (0,01001), Timah (Persero) (0,00879), Bumi Resources (0,00748), Apexindo Pratama Duta (-0,00048), Astra Agro Lestari (-0,00166), Unilever Indonesia (-0,00647).

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

KATA PENGANTAR

Bismillahirrahmanirrahiim

Alhamdulillah, penulis mengucapkan puji syukur kehadirat Allah SWT

yang senantiasa memberikan rahmat dan hidayahNya, serta nikmat yang tak

terhingga kepada penulis sehingga akhirnya penulis mampu menyelesaikan kuliah

yang diakhiri dengan penulisan skripsi yang berjudul “Analisis Kinerja Saham

Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian

Dan Resiko Periode Januari 2008 - Mei 2008”.

Penulis mengucapkan Shalawat beriring salam kepada junjungan Nabi

Muhammad Rasulullah SAW beserta seluruh keluarga dan sahabat beliau, semoga

kita terus dapat mengikuti sunnah Beliau.

Penulis menyadari bahwa skripsi ini masih memiliki banyak keterbatasan,

untuk itu penulis dengan rendah hati akan menerima saran dan kritik yang

membangun. Semoga Tuhan menganugerahkan rahmat dan hidayahNya kepada

mereka yang wasiat-mewasiatkan kebenaran. Semoga skripsi ini bermanfaat bagi

penulis sendiri dan berbagai pihak.

Pada kesempatan ini pula dengan setulus hati penulis ingin mengucapkan

terima kasih tak terhingga kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara yang telah memimpin Fakultas Ekonomi

dengan banyaknya melakukan pembaharuan dan kemajuan diberbagai

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen

Manajemen Fakultas Ekonomi Sumatera Utara yang secara langsung

maupun tidak langsung telah banyak membimbing penulis sehingga lebih

termotivasi dan disiplin dalam menjalankan kegiatan perkuliahan.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara yang banyak membantu

kelancaran proses perkuliahan.

4. Bapak Syafrizal Helmi, Se, MSi, selaku dosen pembimbing yang telah

banyak memberikan arahan dan masukan bagi penulis dalam penulisan

skripsi ini. Semoga kerjasama yang baik terus berlanjut kedepan.

5. Ibu Dr. Isfenti Sadalia, MSi, selaku dosen penguji I yang telah banyak

memberi saran dan masukan kepada penulis dalam penyempurnaan skripsi

ini.

6. Ibu Dra. Ramona R.I. Hasibuan, MP selaku dosen penguji II yang telah

banyak memberi saran dan masukan kepada penulis dalam

penyempurnaan skripsi ini.

7. Terima kasih yang tak terhingga untuk kedua orang tua tercinta, Ayahanda

(alm) H. Hamsaruddin Harahap dan Ibunda Hj. Asalamiah Harahap yang

selama ini telah banyak memberikan semua kebutuhan penulis, baik kasih

sayang, pendidikan, materi, doa dan lain-lain yang tidak dapat penulis

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

8. Terima kasih yang tak terhingga untuk Saudara-saudara Penulis yaitu Rina

Astuti Harahap SE, Henni Efrida Harahap, Rachmad Saleh Harahap,

Amd, Nurhamidah Harahap, Erlina Sari Harahap SSos, Nur Oloan

Harahap SH, MKn, Seri Rahmadani Harahap SKom, dan Fatimah Zahro

Harahap SE. Juga Kepada Abanganda Mukhyiddin Azyan Daulay ST,

Ahmad Syaukani Pohan SH, M. Nuh Siregar SAg, Hasanuddin Sipahutar

SPdI, dan Kak Rosmaimunah Siregar SS, MA, yang telah banyak

membantu dan memberi dukungan kepada penulis baik moril, doa, dan

motivasi.

9. Para Sahabat Penulis, Zurrivan Purnama, Rahmat Mulyanoor, Rahmat Yan

Mustafa, Dedy Aja.

10.Sahabat di HMI Komisariat Fakultas Ekonomi USU, M. Sidqi R.Z,

Musdar Y.Lbs, Saufi Iqbal Nst, Mizan Ahmad Srg, Aris Muharahman,

Juga Senioren Di HMI. Enda Mora, Bang Taufik, Bang Diky

11.Sahabat di Pemerintahan Mahasiswa FE USU Juni Ashari Nst, Dani

Sahputra, Teguh Yudistira, dan yang lainnya. Juga Sahabat di BP2M FE

USU, Gama Leo, Asrul Panusunan, Try M. Habibie, Al Ihklas.

12.Terima kasih kepada semua pihak yang turut membantu dalam

penyusunan skripsi ini yang tidak dapat disebutkan satu persatu.

Medan, Desember 2009 Penulis

DAFTAR ISI

. Halaman

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI . ………... v

DAFTAR TABEL ……… ... viii

DAFTAR GAMBAR………. ... ix

DAFTAR LAMPIRAN ………. x

BAB I. PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Pemikiran ... 5

D.Tujuan dan Manfaat Penelitian ... 7

E. Metode Penelitian ... 7

1. Batasan Operasional ... 7

2. Definisi Operasional Variabel ... 7

3. Populasi ... 9

4. Tempat dan Waktu Penelitian ... 10

5. Teknik Pengumpulan Data ... 10

6. Metode Analisis Data ... 11

1. Menghitung Parameter Pasar ... 12

2. Menghitung Parameter Saham ... 13

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

BAB II. URAIAN TEORITIS ... 16

A. Penelitian Terdahulu ……… 16

B. Investasi ………... 17

1. Pengertian Investasi ……… 17

2. Investasi menurut Islam ………. 17

3. Proses Investasi ……….. 17

C. Pasar Modal dan Jakarta Islamic Index (JII) ………. 19

1. Pengertian Pasar Modal ………. 19

2. Jakarta Islamic Index (JII) ………. 20

D. Kinerja Saham ……….. 21

1. Excess Return ……… 21

2. Excess Return to Beta Ratio ……….…. 22

3. Risk Free Rate ………... 23

E. Tingkat Pengembalian dan Resiko Saham ……….. 24

1. Tingkat Pengembalian ……….... 24

2. Resiko Saham ………... 24

2.1.Kovarians ……… 25

2.2.Koefisien Beta ………. 26

3. Garis Pasar Surat Berharga ……… 29

F. Diversifikasi ……… 29

G. Portofolio ……….……… 31

1. Pengertian Portofolio ……….. 31

2. Tingkat Pengembalian dan Resiko Portofolio ………….. 32

2.2. Resiko Portofolio ………. 33

3. Portofolio yang Efisien ………... 34

BAB III. PROFIL PERUSAHAAN JII ... 35

BAB IV. ANALISIS DAN PEMBAHASAN ... 43

A. Analisis Parameter Pasar ………... 43

B. Analisis Parameter Saham ……….………. 46

C. Penentuan Saham Berdasarkan Excess Return ………... 48

D. Penentuan Kinerja Saham Berdasarkan Excess Return to Beta Ratio ………... 50

BAB V. KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ……….………... 52

B. Saran ………... 54

DAFTAR PUSTAKA ………... 55

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

DAFTAR TABEL

Halaman

Tabel 1.1 Saham Jakarta Islamic Index ... 10

Tabel 4.1 Perhitungan Tingkat Suku Bungan Bank Indonesia ... 44

Tabel 4.2 Perhitungan Parameter Pasar ... 45

Tabel 4.3 Perhitungan Parameter Saham ... 47

Tabel 4.4 Perhitumgan Excess Return ... 49

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Pemikiran Penelitian ... 6

Gambar 2.1 Garis Karakteristik Dengan Beta Berbeda ... 28

Gambar 2.2 Security Market Line ... 29

Gambar 2.3 Efek Diversifikasi terhadap Resiko Portofolio... 30

Gambar 2.4 Diversifikasi Terhadap Resiko ... 31

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

DAFTAR LAMPIRAN

Lampiran 1 : Tabel Perhitungan SBI dan JII Lampiran 2 : Tabel Perhitungan Parameter Saham Lampiran 3 : Tabel Perhitungan Excess Return

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi

pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

dengan karakteristik keuntungan dan risiko masing-masing instrument.

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi),

ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain

(misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual

beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di

pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan Efek.

Islamisasi Pasar modal yang telah diperjuangkan oleh beberapa kalangan

akhir akhir ini, telah memainkan beberapa peran penting yang mengubah

topograpi dari sektor keuangan. Hal ini telah menjadi sumber utama dari

pertumbuhan pasar modal syariah, dimana produk-produk dan pelayanan pasar

modal telah diperhatikan untuk diubah menjadi produk-produk dan pelayanan

pasar modal syariah. Index Islam atau Index syariah telah mengambil tempat pada

proses Islamisasi pasar modal dan menjadi awal dari pengembangan pasar modal

syariah.

Beberepa Index besar Islam didunia seperti Dow Jones Islamic Market

Index (DJMI), RHB syariah Index, Kuala Lumpur Syariah Index (dll) telah

berkembang dan telah mulai populer diantara komunitas muslim yang memiliki

komitmen dengan prinsip prisip Islam dalam menjalankan dan memanajemen

investasi mereka. Karena index-index tersebut diciptakan dengan beberapa

batasan-batasan untuk produk produk investasi sesuai dengan shariah. Bahkan

Non Muslim juga ikut masuk berinvestasi di Index Islam ini walaupun ada

batasan batasannya.

Pasar Modal Syariah dapat diartikan sebagai pasar modal yang

menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan

Pasar modal syariah secara resmi diluncurkan pada tanggal 14 Maret 2003

bersamaan dengan penandatanganan MOU antara BAPEPAM-LK dengan Dewan

Syariah Nasional–Majelis Ulama Indonesia (DSN–MUI).

Walaupun secara resmi diluncurkan pada tahun 2003, namun instrumen

pasar modal syariah telah hadir di Indonesia pada tahun 1997. Hal ini ditandai

dengan peluncuran Danareksa Syariah pada 3 Juli 1997 oleh PT. Danareksa

Investment Management. Selanjutnya Bursa Efek Indonesia berkerjasama dengan

PT. Danareksa Investment Management meluncurkan Jakarta Islamic Index (JII)

pada tanggal 3 Juli 2000 yang bertujuan untuk memandu investor yang ingin

menanamkan dananya secara syariah. Dengan hadirnya index tersebut, maka para

pemodal telah disediakan saham-saham yang dapat dijadikan sarana berivestasi

dengan penerapan prinsip syariah.

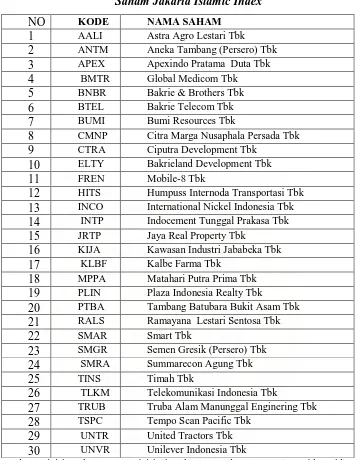

Ada 30 Emiten yang masuk perhitungan JII, yang dievaluasi setiap 6

bulan. Penentuan komponen Index setiap bulan Januari dan Juli. JII mensyaratkan

saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah

dan sudah tercatat lebih dari tiga bulan kecuali termasuk dalam 10 kapitalisasi

besar. Pemilihan saham berdasarkan laporan keuangan tahunan atau tengah tahun

berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%.

Selanjutnya 60 saham dari susunan saham diatas berdasarkan urutan rata rata

kapitalisasi pasar terbesar selama satu tahun terakhir. JII juga memilih 30 saham

dengan urutan berdasarkan tingkat likuiditas rata rata nilai perdagangan regular

selama satu tahun terakhir.

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Untuk mengurangi resiko investor dapat melakukan diversifikasi dengan

membentuk portofolio sehingga diperoleh tingkat pengembalian yang stabil pada

berbagai keadaan ekonomi. Oleh sebab itu peneliti ingin melakukan analisis

mengenai perkembangan saham-saham syariah yang dapat memberikan gambaran

mengenai pola resiko dan tingkat pengembalian pada saham Jakarta Islamic Index

yang terdapat di Bursa Efek Indonesia agar investor dapat membentuk portofolio

yang optimal dan peneliti memilih judul " Analisis Kinerja Saham Katcgori

Jakarta Islamic Index selama periode Januari-Mei 2008 dengan metode

Tingkat Pengembalian dan Resiko”.

B. Perumusan Masalah

Koefisien beta menunjukkan sensitivitas harga suatu saham terhadap

perkembangan pasar oleh karena itu dengan mengetahui bahwa masing-masing

saham investor dapat mengetahui saham-saham yang beresiko tinggi hingga

terendah. Pengujian terhadap harga saham dimaksudkan untuk memberikan

gambaran kepada investor mengenai nilai saham apakah saham tersebut layak

untuk diinvestasikan atau tidak sehingga berguna bagi investor dalam mcmbcntuk

portofolio yang optimal, dilihat dari resiko dan tingkat pengembalian saham.

Karena saat ini mulai banyak produk investasi bersifat syariah bermunculan maka

pembahasan penelitian ini akan dirumuskan sebagai berikut:

"Bagaimana kinerja saham-saham kategori Jakarta Islamic Index di BEI seluma

periode Januari hingga Mei 2008 bardasarkan pengujian dengan mengukur tingkat

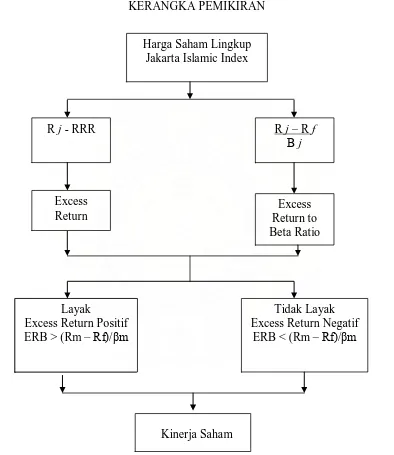

C. Kerangka Konseptual

Investasi di pasar modal memiliki kekhususan, yaitu adanya kemudahan

untuk membentuk portofolio. Pembentukan portofolio berarti bahwa pemodal

tidak hanya menanamkan dana pada satu sekuritas tapi menyebarkan investasinya

pada berbagai jenis sekuritas . Dalam melakukan diversifikasi para investor perlu

mengetahui keadaan pasar dengan melihat parameter pasar yang berlaku di Bursa

Efek Indonesia salah satunya adalah Jakarta Islamic Index.

Penelitian ini berusaha untuk mengevaluasi kinerja dari saham-saham

yang ada dalam Jakarta Islamic Index mulai periode Januari 2008 sampai Mei

2008. Yaitu 30 saham yang listing di Jakarta Islamic Index dan telah terdaftar

selama periode Januari hingga Mei 2008.

Metode yang digunakan, mula-mula dihitung parameter pasar yang terdiri

dari : expected return ( Rm ), market varian ( m2 ) kemudian dihitung parameter sahamnya yang terdiri dari rata-rata tingkat pengembalian saham ( R j ) dan varian

saham ( j2

) setelah itu dilakukan perhitungan kovarian antara saham dengan

pasar Cov (Rj,Rm) dan resiko sistematis ( j). Tingkat pengembalian bebas resiko

(Rf) ditetapkan berdasarkan besarnya SBI.

Dengan hasil perhitungan diatas kita dapat menghitung excess return

masing-masing saham. Saham yang memiliki excess return positif berarti tingkat

pengembalian saham lebih besar daripada investasi bebas resiko (Rf) sehingga

layak untuk diinvestasi, sedangkan saham yang memiliki excess return negatif

atau tingkat pengembalian kurang dari tingkat pengembalian bebas resiko berarti

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

return saham untuk setiap resiko atau beta yang ditanggung investor. Kemudian

diurutkan saham yang paling layak diinvestasi dari excess return to beta ratio yang

paling besar hingga yang terkecil. Secara sistematis, kerangka pemikiran dapat

dirumuskan sebagai berikut:

KERANGKA PEMIKIRAN

Kinerja Saham

Gambar 1.1 Kerangka Pemikiran Penelitian

Sumber : Samsul (2006), Van Horne(2006), diolah penulis. Harga Saham Lingkup

Jakarta Islamic Index

R j – R f j R j - RRR

Excess Return

Excess Return to Beta Ratio

Tidak Layak Excess Return Negatif

ERB < (Rm – Rf)/ m Layak

D. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kinerja saham-saham

syariah kategori Jakarta Islamic Index dengan mengukur tingkat pcngembalian

dan resiko.

Manfaat dari penelitian:

1. Memberikan informasi bagi para investor mengenai tingkat pengembalian

dan resiko saham syariah sehingga dapat dijadikan tolak ukur untuk

membentuk portofolio yang optimal.

2. Untuk memberikan informasi bagi peneliti selanjutnya.

E. Metode Penelitian

1. Batasan Operasional

Penelitian yang akan digunakan dalam panelitian ini adalah dengan

metode deskriptif, yaitu bahwa penelitian dilakukan dengan mengkaji dan

menganalisa secara logis masalah yang dirumuskan berdasarkan fakta dan teori

yang relevan. Subyek penelitian adalah saham-saham kategori Jakarta Islamic

Index yang tercatat selama periode Januari 2008 hingga Mei 2008 Obyek

penelitian adalah kinerja saham

Variabel yang digunakan dalam penelitian ini adalah kinerja saham.

Resiko diukur dengan koefisien beta dan pengembalian diukur dari expected

return. Skala pengukuran yang digunakan adalah skala rasio.

2. Definisi Operasional Variabel

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

a. Kinerja Saham

Penentuan kinerja saham dalam skripsi ini menggunakan metode excess

return dan excess return to beta ratio. Excess Return adalah penilaian layak

tidaknya suatu saham untuk investasi. Excess Return ditentukan dengan

mencari nilai selisih antara expected return saham dengan required rate of

return (RRR) bila positif maka saham layak untuk diinvestasi dan jika negatif

saham tidak layak untuk diinvestasi. Excess Return to Beta Ratio adalah

perhitungan untuk menilai tingkat kelayakan saham-saham dengan

menghitung selisih antara expected return saham dengan return bebas resiko

dibagi dengan beta saham. Jika excess return to beta ratio saham lebih besar

dibandingkan excess retun to beta ratio pasar maka saham layak diinvestasi

dan sebaliknya.

b. Required Rate of Return

Adalah tingkat pengembalian yang diisyaratkan atas suatu investasi.

Yang diperoleh dengan menjumlahkan tingkat pengembalian dari investasi

bebas resiko dengan premium atau kompensasi karena kesediaan investor

untuk msnanggung resiko yang besar.

c. Expected Return Saham ( Rj )

Adalah tingkat pengembalian saham yang diharapkan atas

saham-saham tertentu dalam periode tertentu.

d. Expected Return Market ( Rm )

Adalah tingkat pengembalian rata-rata dari saham di bursa pada periode

e. Risk Free Rate (Rf)

Merupakan tingkat pengembalian dari investasi bebas resiko. Penelitian

ini menggunakan Tingkat bunga SBI mingguan sebagai Risk Free Rate (Rf)

f. Resiko

Ukuran resiko dalam skripsi ini adalah beta ( ) yaitu resiko yang

dihadapi oleh seluruh pasar walaupun telah dilakukan diversifikasi. Beta

dihitung dengan membagi covarian antara saham dengan pasar kemudian

dibagi dengan varian pasar. Covarian adalah suatu pengukur yang

mengkombinasikan varian suatu saham dengan kecenderungan untuk naik

atau turun bersama dengan pergerakan saham lainnya atau varians pasar.

g. Harga Saham

Harga jual atau harga beli saham yang berlaku dipasar. Pada skripsi ini

digunakan harga saham berdasarkan harga penutupan pada tiap minggu

periode Januari hingga Mei 2008.

3. Populasi

Populasi penelitian adalah saham-saham kategori Jakarta Islamic Index

yang tercatat selama periode Januari 2008 hingga Mei 2008. Daftar Saham Yang

Masuk Dalam Perhitungan Jakarta Islamic Index Periode Januari 2008 s.d Mei

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Tabel 1.1

Saham Jakarta Islamic Index

NO KODE NAMA SAHAM

1 AALI Astra Agro Lestari Tbk 2 ANTM Aneka Tambang (Persero) Tbk 3 APEX Apexindo Pratama Duta Tbk

4 BMTR Global Medicom Tbk

5 BNBR Bakrie & Brothers Tbk

6 BTEL Bakrie Telecom Tbk

7 BUMI Bumi Resources Tbk

8 CMNP Citra Marga Nusaphala Persada Tbk 9 CTRA Ciputra Development Tbk

10 ELTY Bakrieland Development Tbk

11 FREN Mobile-8 Tbk

12 HITS Humpuss Internoda Transportasi Tbk 13 INCO International Nickel Indonesia Tbk 14 INTP Indocement Tunggal Prakasa Tbk 15 JRTP Jaya Real Property Tbk

16 KIJA Kawasan Industri Jababeka Tbk 17 KLBF Kalbe Farma Tbk

18 MPPA Matahari Putra Prima Tbk 19 PLIN Plaza Indonesia Realty Tbk

20 PTBA Tambang Batubara Bukit Asam Tbk 21 RALS Ramayana Lestari Sentosa Tbk

22 SMAR Smart Tbk

23 SMGR Semen Gresik (Persero) Tbk 24 SMRA Summarecon Agung Tbk

25 TINS Timah Tbk

26 TLKM Telekomunikasi Indonesia Tbk

27 TRUB Truba Alam Manunggal Enginering Tbk 28 TSPC Tempo Scan Pacific Tbk

29 UNTR United Tractors Tbk 30 UNVR Unilever Indonesia Tbk

Sumber : Divisi Perdagangan & Divisi Riset dan Pengembangan BEI

4. Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui situs

Penelitian dilakukan dari Bulan Januari 2009 sampai dengan Bulan Mei 2009.

5. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian pada skripsi ini adalah data

a. Penelitian Kepustakaan

Yaitu dcngan mengumpulkan data melalui buku, majalah dan jurnal

yang bertujuan untuk memperoleh landasan terhadap masalah yang diteliti.

b. Penelitian Lapangan

Tujuannya adalah untuk mendapatkan data sekunder untuk keperluan

analisa Data sekunder ini dikumpulkan melalui internet situs Bursa Efek

Indonesia, Perpustakaan Bank Indonesia :

1. Harga penutupan mingguan saham kategori Jakarta. Islamic Index

(JII) dari bulan Januari 2008 hingga Mei 2008.

2. List uf Securities Quotation Jakarta Islamic Index (JII) periode

Januari 2008 hingga Mei 2008 .

3. Tingkat SBI pada bulan Januari 2008 hingga Mei 2008.

4. Data mengenai pembagian deviden, stock split dan profil dari emiten

yang termasuk kategori Jakarta Islamic Index (JII) periode Januari

2008 hingga Mei 2008.

6. Metode Analisis Data

Dalam melakukan penelitian ini maka digunakan rumus-rumus untuk

menghitung variable pasar dan saham yang dalam hal ini menggunakan model

index tunggal. Langkah-langkah yang digunakan untuk menganalisa data adalah

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

a. Menghitung Parameter Pasar

1. Menghitung besarnya Return of Market Index

JIIt – JIIt-1 Rm = --- JIIt-1

Rm = Tingkat Pengembalian Pasar

JIIt = JII pada periode t

Rm = Tingkat Pengembalian Pasar yang diharapkan Rm.t = Tingkat Pengembalian Pasar pada periode t

n = Jumlah periode yang diharapkan

3.

Rm.t = Pengembalian Pasar pada periode t

Rm = Pengembalian pasar yang diharapkan

n = Jumlah periode yang diharapkan

b. Menghitung Parameter Saham

1. Return Saham

Pt – Pt-1 + Dt Rj = --- Pt-1

Rj = Tingkat keuntungan yang diharapkan

Pt = Harga saham periode t

Pt-1 = Harga saham periode sebelum t

Dt = Dividend Yield

Rj = Expected return saham

Rj = Tingkat pengembalian saham tertentu

n = Total periode

Rj = Tingkat pengembalian saham

Rj = Expected return saham

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

4.

Rj = Pengembalian saham tertentu

Rj = Pengembalian saham yang diharapkan

Rm = Pengembalian pasar

Rm = Pengambalian yang diharapkan dari pasar n = Total periode

Cov (Rj,Rm) = Kovarians saham dengan portofolio pasar

m2

RRR = Rj = Tingkat keuntungan yang disyaratkan oleh sekuritas j

Rm = Tingkat keuntungan yang disyaratkan rata-rata sekuritas j = Koefisien beta untuk sekuritas j

c. Mengukur Kinerja Saham :

1.

Rj Excess Return

ER = - RRR

ER = Kelebihan pada tingkat pengembalian

Rj = Expected return saham

RRR = Tingkat keuntungan yang disyaratkan oleh sekuritas j

2.

Rj

Excess Return to Beta Ratio

- Rf ERB = --- j

Rj = Expected return atas saham tertentu

Rf = Tingkat keuntungan bebas resiko

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Hasil Penelitian Terdahulu (Belkaouli, 2002) didapati kesimpulan bahwa,

berdasarkan hasil perhitungan parameter pasar Jakarta Islamic Index periode

Januari 2001 hingga Juli 2001, maka dapat disimpulkan bahwa secara umum

saham-saham syariah ini cukup menguntungkan bila diinvestasikan, hal ini karena

tingkat pengembalian pasar (Rm) positif sebesar 0,637 % lebih besar

dibandingkan dengan tingkat pengmbalian bebas resiko (Rf) yang berdasarkan

tingkat bunga SBI sebesar 0,303%.

Berdasarkan perhitungan Excess Return, diketahui terdapat 9 saham yang

menguntungkan dan memberikan tingkat pengembalian diatas tingkat

pengembalian yang disyaratkan oleh pasar (RRR). Ke 9 saham tersebut adalah

saham dari Ultra Jaya Milk, Telekomunikasi, Semen Gresik, Citra Marga, Astra

Graphia, Timah Tbk, Komatsu Indonesia, Aneka Tambang, dan Indosat

Berdasarkan kinerja dengan menggunakan metode excess return to beta

ratio maka saham yang layak untuk dibeli dan diurutkan berdasarkan kinerjanya

adalah : Ultra Jaya Milk, Telekomunikasi, Semen Gresik, Citra Marga, Astra

Graphia, Timah Tbk, Komatsu Indonesia, Aneka Tambang, dan Indosat.

B. Investasi

1. Pengertian Investasi

Dalam melakukan investasi, investor bertujuan untuk memperoleh

keuntungan sebagai imbalan dari unsur ketidakpastian atau resiko yang

ditanggung investor. Investasi sendiri merupakan penanaman dana pada saat ini

untuk memperoleh imbalan yang lebih besar di masa yang akan datang.

Investasi diartikan sebagai pcngalokasian dana untuk memperoleh tingkat

pengembalian dana yang lebih besar dimasa yang akan datang sebagai imbalan

dari resiko yang melibatkan ketidakpastian pengembalian dana dan resiko inflasi.

Hal ini menunjukkan besar atau kecilnya tingkat pengembalian investasi sangat

dipengaruhi oleh resiko yang ditanggung investor.

2. Investasi menurut Islam

Modal adalah bentuk investasi ideal bagi surplus unit muslim yang tidak

menyetujui konsep bunga yang dianggap riba. Menurut Achsien (2000,3)

Investasi menurut Islam didasarkan pada sistem bagi hasil atau mudharaba

(profit-sharing-loss) dimana return secara teoritis merefleksikan profitability dari

investasi pada bisnis tersebut.

Dalam prinsip mudharaba (bagi hasil) ini, Islam lebih mendorong surplus

unit muslim untuk menjadi investor daripada kreditor. Definisi investasi menurut

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

3. Proses Investasi

Menurut Suad Husnan, (200l;48) proses investasi menunjukkan bagaimana

pemodal melakukan investasi dalam sekuritas. Untuk mengambil keputusan

tersebut diperlukan langkah-langkah sebagai berikut:

a. Menentukan kebijakan investasi

Disini pemodal perlu menentukan apa tujuan investasinya dan berapa

besar investasi tersebut dilakukan.

b. Analisis Sekuritas

Tahap ini berarti melakukan analisis terhadap individu atau sekolompok

sekuritas. Ada dua filosofi dalam melakukan analisis sekuritas. Pertama,

mereka yang berpendapat bahwa ada sekuritas yang mispriced. Dalam

melakukan analisis mereka dapat dilakukan analisis teknikal dan

fundamental. Kedua, adalah mereka yang berpendapat bahwa harga

sekuritas adalah wajar, kalaupun ada sekuritas yang mispriced, analis tidak

mampu mendeteksinya. Dengan demikian pemilihan sekuritas bukan

didasarkan faktor mispriced, tetapi didasarkan preferensi resiko para

pemodal, pola kebutuhan arus kas dan sebagainya.

c. Pembentukan portofolio

Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan

dipilih dan berapa proporsi dana yang akan ditanamkan pada

masing-masing sekuritas tersebut. Pemilihan banyak sekuritas dimaksudkan untuk

mengurangi resiko yang ditanggung.

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya dengan

maksud kalau perlu melakukan perubahan terhadap portofolio yang telah

dimiliki. Kalau dirasa bahwa portofolio yang sekarang dimiliki tidak lagi

optimal atau tidak sesuai dengan preferensi resiko pemodal maka pemodal

dapat melakukan perubahan terhadap sekuritas-sekuritas yang membentuk

portofolio tersebut.

e. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja portofolio

baik dalam aspek tingkat keuntungan yang diperoleh maupun resiko yang

ditanggung.

C. Pasar Modal Dan Jakarta Islamic Index

1. Pengertian Pasar Modal

Pasar modal pada dasarnya merupakan tempat bertemunya penyedia dana

dengan pengguna dana jangka panjang yaitu dana-dana yang masa keterkaitan

investasinya lebih dari satu tahun.

Suad Husnan (2001,3) secara formal pasar modal dapat didefinisikan

sebagai pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang

yang bisa diperjual belikan baik dalam bentuk hutang utaupun modal sendiri, baik

yang diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta.

Pasar modal dalam suatu negara menjalankan fungsi ekonomi. Dalam

melaksanakan fungsi ekonominya pasar modal menyediakan fasilitas untuk

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu

dana dari hasil operasi perusahaan. Dalam proses ini diharapkan akan terjadi

peningkatan produksi sehingga pada akhirnya secara keseluruhan akan terjadi

peningkatan kemakmuran.

2. Jakarta Islamic Index (JII)

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak

diwujudkan dalam bentuk saham syariah maupun non-syariah, melainkan berupa

pembentukan index saham yang memenuhi prinsip-prinisp syariah. Dalam hal ini,

di Bursa Efek Indonesia terdapat Jakarta Islamic Index (JII) yang merupakan 30

saham yang memenuhi criteria syariah yang ditetapkan Dewan Syariah Nasional

(DSN). Index JII dipersiapkan oleh PT Bursa Efek Indonesia (BEI) bersama

dengan PT Danareksa Invesment Management (DIM).

Jakarta Islamic Index dimaksudkan untuk digunakan sebagai tolok ukur

(benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis

syariah. Melalui index ini diharapkan dapat meningkatkan kepercayaan investor

untuk mengembangkan investasi dalam ekuiti secara syariah.

Jakarta Islamic Index terdiri dari 30 jenis saham yang dipilih dari saham-saham

yang sesuai dengan Syariah Islam. Penentuan kriteria pemilihan saham dalam

Jakarta Islamic Index melibatkan pihak Dewan Pengawas Syariah PT Danareksa

Saham-saham yang masuk dalam Index Syariah adalah emiten yang kegiatan

usahanya tidak bertentangan dengan syariah seperti:

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan

b. Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan

dan asuransi konvensional.

c. Usaha yang memproduksi, mendistribusi serta memperdagangkan

makanan dan minuman yang tergolong haram.

d. Usaha yang memproduksi, mendistribusi dan/atau menyediakan

barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Selain kriteria diatas, dalam proses pemilihan saham yang masuk JII Bursa

Efek Indonesia melakukan tahap-tahap pemilihan yang juga mempertimbangkan

aspek likuiditas dan kondisi keuangan emiten, yaitu:

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan

(kecuali termasuk dalam 10 kapitalisasi besar).

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahun berakhir yang meiliki rasio Kewajiban terhadap Aktiva maksimal

sebesar 90%.

c. Memilih 60 saham dari susunan saham diatas berdasarkan urutan

rata-rata kapitalisasi pasar (market capitalization) terbesar selama satu tahun

terakhir.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas

rata-rata nilai perdagangan reguler selama satu tahun terakhir.

D. Kinerja Saham

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

4. Excess Return

Menurut Bodie, Keane, Marcus (2006:634) Excess return adalah tingkat

imbal hasil yang melebihi tingkat imbal hasil bebas resiko. Jika excess return

yang dihasilkan adalah positif berarti tingkat pcngembalian saham (Rj) lebih besar

dari tingkat pengembalian yang disyaratkan (RRR), maka saham layak untuk

diinvestasi. Sedangkan jika excess return negatif berarti tingkat pengembaiian

saham lebih rendah dibandingkan tingkat pengembalian yang disyaratkan.

Samsul (2006; 295)

Rj = expected return atas saham j

RRR = required rate of return

Setelah mengctahui layak atau tidaknya saham dilihat dari excess return

masing-masing saham langkah selanjutnya adalah menentukan kinerja saham

untuk mengetahui ranking saham yang paling layak diinvestasi.

5. Excess Return to Beta Ratio

Investasi dalam saham menanggung resiko yang lebih besar daripada

deposito atau SBI, sehingga investasi itu diharapkan memberikan return yang

lebih besar daripada deposito atau SBI atau biasa disebut premi resiko. Besarnya

premi resiko ini tergantung pada besarnya deviasi standar masing-masing jenis

saham. Untuk mengetahui urutan terbaik dari setiap jenis saham, harus

diperingkat terlebih dahulu dari nilai yang terbesar hingga ke yang terkecil

(Samsul, 2006:295). __

Penentuan kinerja saham dapat dilakukan dengan menggunakan Excess

return to beta ratio .

Rumus untuk menghitnng excess return to beta ratio:

Samsul (2006;299) __

Rj = expected return atas saham j

Rf = return atas investasi bebas resiko

j = koefisien beta saham j

6. Risk Free Rate (Tingkat Bebas Resiko)

Menurut Bodie, Kane, Marcus (2005:259)

Risk Free Rate adalah suku bunga yang dapat diperoleh dengan pasti. Surat utang pemerintah jangka pendek menjadi aset bebas resiko sempurna hanya dalam pengertian nominal. Namun deviasi standar dari bunga rill dari surat utang pemerintah jangka pendek memang lebih rendah dibandingkan aset lain seperti obligasi jangka panjang dan saham. Oleh karena itu, untuk kepentingan analisis, kita anggap surat utang pemerintah sebagai aset bebas resiko.

Tingkat pengembalian bebas resiko adalah investasi yang bebas dari resiko

kegagalan transaksi, resiko likuiditas dan resiko karena perubahan tingkat inflasi.

Sebenanrya tidak ada investasi yang benar-benar bebas dari segala resiko namun

salah satu investasi yang hampir terbebas dari resiko adalah apabila investor

melakukan investasi pada Treasury Bill di Indonesia disebut Sertifikat Bank

Indonesia (SBI). Investasi pada SBI disebut investasi bebas resiko karena dijamin

oleh pemerintah. Jangka waktu jatuh tempo untuk SBI umumnya setahun. __

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

E. Tingkat Pengembalian Dan Resiko Saham

1. Tingkat Pcngembalian

Dalam melakukan investasi seorang investor akan mengharapkan suatu

tingkat pengembalian tertentu sebagai imbalan dalam mengambil resiko tertentu.

Menurut Van Horne dan Wachowiez (2005:145) Pengembalian adalah

penghasilan yang diterima dari suatu investasi, ditambah dengan perubahan harga

pasar, yang biasanya dinyatakan sebagai persentase dari harga pasar awal dari

investasi tersebut.

Tingkat keuntungan investasi saham adalah capital gain dan pembagian deviden yang dirumuskan sebagai berikut;

Van Horne (2005; 145) Samsul (2006; 293)

R = Tingkat Pegembalian pada periode

Pt = Harga saham periode t

Pt – 1 = Harga saham periode t-1

Dt = Deviden pada periode t

2. Resiko Saham

Menurut Menurut Bodie, Keane, Marcus (2006:634) Resiko adalah

kemungkinan perbedaan antara hasil dengan yang yang diharapkan.

Dari pernyataan diatas dapat diketahui bahwa resiko ditunjukkan dari

besar kecilnya penyimpangan tingkat keuntungan investasi. Semakin besar

penyimpangan tingkat pengembalian dan tingkat pengembalian yang diharapkan

maka semakin besar resiko yang dihadapi investor. R = Dt + (Pt - Pt-1)

Resiko diukur dengau mencari standar deviasi yang merupakan akar dari

koefisien varian yang mengukur penyimpangan suatu distribusi sekitar nilai yang

diharapkan.

Menurut Van Home dan Wachowiez (2005:146) semakin besar deviasi

standar dari pengembalian, semakin besar variable dari pengembalian, dan

semakin tinggi risiko dari investasi tersebut.

Standar deviasi dirumuskan sebagai berikut:

Van Horne (2005:146) Samsul (2006; 294)

= Standar deviasi

Ri = tingkat pengembalian pada periode I

_

R = tingkat pengembalian rata-rata

Pi = probabilitas memperoleh tingkat keuntungan

2.1. Kovarians

Dalam resiko portofolio terdapat dua macam resiko yaitu resiko

saham individual atau varians saham dan resiko saham untuk bergerak

dengan saham hanya disebut kovarians saham. Kovarians saham

menunjukkan bagaimana tingkat pengembalian suatu aset bergerak

bersama.

Menurut Bodi, Kane, Marcus (2006:631) Kovarians adalah ukuran

tingkat dimana imbal hasil dua asset berisiko bergerak secara bersamaan. N __

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Menurut Van Horne (2005:152) Kovarians adalah ukuran statistik

dimana dua variable (misalnya pengembalian sekuritas) bergerak secara

bersama. Kovarians yang positif menunjukkan bahwa. Secara rata-rata,

kedua variable tersebut bergerak dalam arah yang sama. Kovarian negatif

menyatakan bahwa dua variable itu bergerak pada arah yang berlawanan.

Untuk menghitung kovarians dapat digunakan rumus sebagai berikut:

Samsul (2006; 296)

j, k = kovarians saham j dan k

r j, k = koefisien korelasi antara tingkat pengembalian saham j dan k j = standar deviasi saham j

k = standar deviasi saham

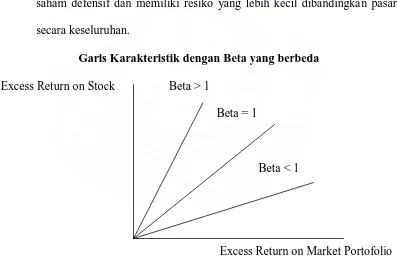

2.2 Koefisien Beta

Beta mengukur sensitivitas tingkat pengembalian saham terhadap

tingkat pengembalian pasar. Beta portofolio merupakan rata-rata

tertimbang dari beta saham individu.

Menurut Van Horne dan Wachowiez (2005:161) Beta adalah index

risiko sistematis. Mengukur sensivitas pengembalian saham dengan

perubahan pengembalian dalam portofolio pasar. Beta portofolio adalah

rata-rata tertimbang dari setiap beta saham dalam porotofolio tersebut"

Sedangkan menurut Brealey and Myers (2000;180)

Beta measures the amount that investors expect the stock to change for additional 1 % change in the market. The average beta of all stocks is 1,0. A stock with beta greater than 1 is unusually sensitive to market movement, a stock with beta below 1 is unusually insensitive to market movemen."

Dari penjelasan tersebut beta adalah koefisien yang mengukur

sensitivitas saham terhadap perubahan pasar secara keseluruhan. Beta

merupakan slope garis karakteristik dimana beta saham = 1 berarti saham

secara proporsional bergerak ke arah yang sama dengan pasar. Apabila

beta saham lebih dari satu berarti saham sangat sensitif terhadap

pcrubahan saham. Dalam arti saham tersebut memiliki resiko yang lebih

besar dari pada pasar secara keseluruhan. Saham kategori ini disebut

saham agresif. Sedangkan saham yang memiliki beta kurang dari 1 berarti

saham kurang sensitif dengan perubahan pasar.`Saham jenis ini disebut

saham defensif dan memiliki resiko yang lebih kecil dibandingkan pasar

secara keseluruhan.

Garis Karakteristik dengan Beta yang berbeda

Excess Return on Stock Beta > 1

Beta = 1

Beta < 1

Excess Return on Market Portofolio

Gambar 2.1. Garis Karakteristik Dengan Beta Berbeda

Sumber: Van Horne dan Wachowiez (2005:159)

Beta diukur dengan membagi kovarian saham dan pasar dengan varian

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Samsul (2006; 296)

i = beta untuk saham i

im = kovarians antara saham i dan pasar

m 2

= varians dari tingkat pengembalian pasar

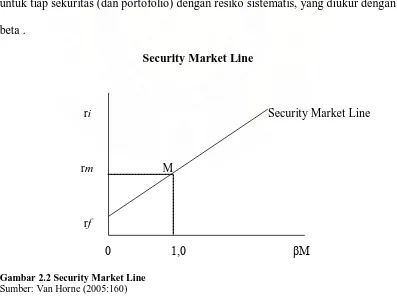

3. Garis Pasar Surat Berharga

Garis pasar Surat Berharga menunjukkan hubungan antara resiko saham

yang diukur dengan beta dan tingkat pengembalian untuk masing-masing saham.

Menurut Van Horne (2005: 160) Security Market Line adalah garis yang

menggambarkan hubungan linear antara tingkat pengembalian yang diharapkan

untuk tiap sekuritas (dan portofolio) dengan resiko sistematis, yang diukur dengan

beta . Gambar 2.2 Security Market Line

Sumber: Van Horne (2005:160)

i = im

m 2

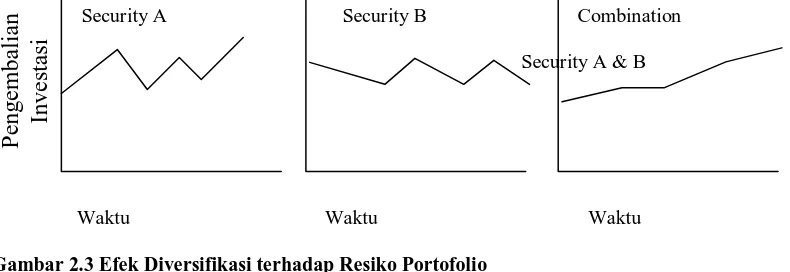

H. Diversifikasi

Diversifikasi adalah upaya investor untuk mengurangi resiko dengan

menanamkan dana pada beberapa sekuritas . Diversifikasi dilakukan dengan

menanamkan dana pada beberapa sekuritas. Dengan diversifikasi investor akan

memperoleh keuntungan yang lebih tinggi dibandingkan dengan hanya melakukan

investasi pada satu jenis sekuritas.

Menurut Van Horne dan Wachowicz (2005:172) Diversifikasi berarti

meliputi kombinasi sekuritas dengan cara tertentu sehingga mengurangi resiko.

Pengurangan resiko terjadi jika sekuritas yang dikombinasikan tidak berkorelasi

positif.

Sebaiknya diversifikasi dilakukan pada sekuritas yang tidak berkorelasi

sepenuhnya positif agar diversifikasi menjadi lebih efektif. Karena adanya

korelasi antar sekuritas yang tidak sepenuhnya positif dalam arti apabila salah satu

sekuritas mengalami penurunan harga masih ada sekuritas lain yang mengalami

kenaikan, maka akan lebih menguntungkan bagi investor untuk menanamkan dana

secara diversifikasi untuk mengurangi resiko dan meningkatkan keuntungan. Hal

ini dapat dilihat melalui ilustrasi berikut;

Efek Diversifikasi Terhadap Resiko Portofolio

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Dari ilustrasi diatas dapat dilihat bahwa sekuritas A memiliki korelasi

negatif dengan sekuritas B sehingga akan lebih mcnguntungkan bagi investor

untuk melakukan diversifikasi dcngnn melakukan investasi dalam proporsi

tertentu terhadap sekuritas A dan B dibandingkan hanya menanamkan dana pada

salah satu sekuritasnya.

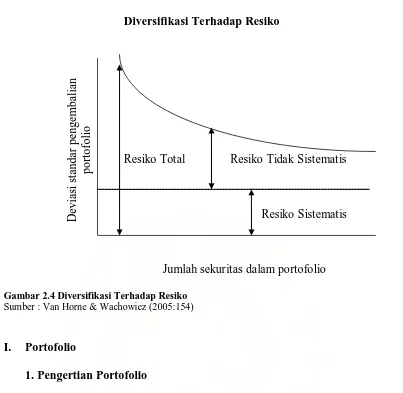

Dalam melakukan diversifikasi dikenal dua macam resiko yaitu:

a. Resiko sistematik (Systematic risk)

Yaitu variasi tingkat pengembalian saham atau portofolio yang

dihubungkan dengan perubahan pasar secara kcseiuruhan. Resiko ini tidak

dapat dihilangkan melalui diversifikasi

b. Resiko tidak sistematik (Unsystematic Risk)

Yaitu variasi dari tingkat pengembalian saham atau portofolio yang

tidak berhubungan dengan perubahan pasar. Resiko ini dapat dihilangkan

Diversifikasi Terhadap Resiko

Resiko Total Resiko Tidak Sistematis

Resiko Sistematis

Jumlah sekuritas dalam portofolio

Gambar 2.4 Diversifikasi Terhadap Resiko

Sumber : Van Horne & Wachowiez (2005:154)

I. Portofolio

1. Pengertian Portofolio

Salah satu karaktcristik investasi pada sekuritas adalah kemudahan untuk

membentuk portofolio. Hai ini dilakukan dengan cara menanamkan dananya

tidak pada satu jenis saham saja tetapi pada beberapa jenis saham.

Menurut Van Home dan Wachowicz (2005:151) Portofolio adalah

penggabungan dua atau lebih sekuritas atau aktiva..

Dari pernyataan tersebut dapat diketahui bahwa portofolio terdiri dari

beberapa jenis investasi. Pembentukan portofolio bertujuan untuk mengurangi

resiko atau ketidakpastian tingkat pengembalian.

2. Tingkat Pengembalian dan Resiko Portofolio

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Dalam membentuk portofolio untuk berbagai jenis investasi

kecuali investasi bebas resiko akan menghadapi kemungkinan adanya

perbedaan tingkat pengembalian yang kita harapkan dan tingkat

pengembalian yang kita terima. Maka tingkat pengembalian portofolio

merupakan rata-rata tertimbang dari tingkat keuntungan yang diharapkan

masing-masin saham yang membentuk portofolio tersebut.

Tingkat pengembalian portofolio dapat dihitung dengan rumus :

Van Horne & Wachowiez (2005:150)

_

Rp = Tingkat Pengembalian portofolio yang diharapkan

Wj = Proporsi atau bobot, dari total dana yang diinvestasikan dalam sekuritas j

_

Rj = Pengembalian yang diharapkan untuk sekuritas j

m = Jumlah total dari sekuritas dalam portofolio tersebut.

2.2. Resiko Portofolio

Berbeda dengan tingkat pengembalian portofolio, resiko dalam

membentuk portofolio, bukan merupakan rata-rata tertimbang dan resiko

saham-saham yang membentuk portofolio tersebut.

Menurut Elton dan Gruber (1995;51) The risk of a combination of

assets is very different from a simple average of the risk of individual assets.

Most dramatically, the variance of combination of two assets may be less

than the variance of either of the assets themselves. _ m _

Dari pernyataan diatas, resiko dari portofolio lebih rendah

dibandingkan dengan resiko saham-saham yang membentuk portofolio

tersebut. Hal ini disebabkan faktor koefisien korelasi antar tingkat keuntungar

saham-saham mempengaruhi resiko portofolio. Oleh sebab itu tingkat

penyimpangan suatu distribusi sekitar nilai yang diharapkan dari portofolio

diukur dengan rumus:

Elton dan Gruber(1995;59)

p2 = varians portofolio

XJ = proporsi dana yang ditanamkan pada portofolio j

J2 = varians saham j

Xk = proporsi dana yang ditariamkan pada portofolio k j, k = kovarians saham j dan k

Setelah memperoleh varians dari portofolio dapat diperoleh standar

deviasi portofolio sebagai ukuran resiko dengan mencari akar dari varians.

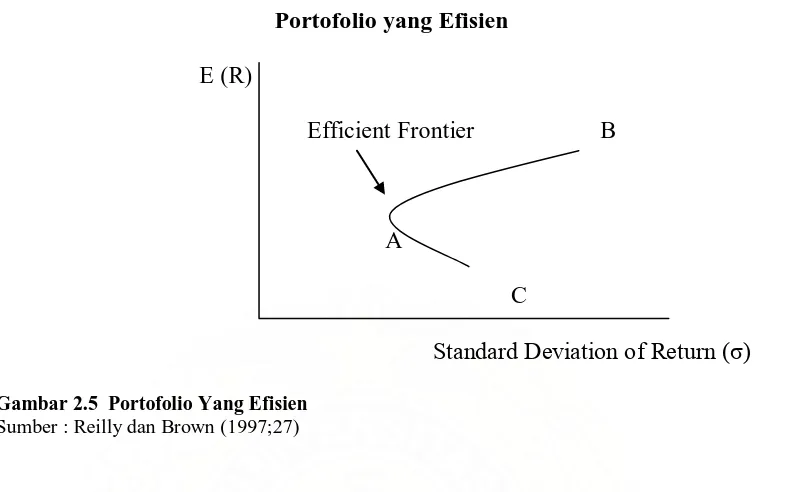

3. Portofolio yang Efisien :

Menurut Fabozzi (1995;39)

"In constructing a portofolio, investor seek to maximize the expected return from their investment given some level of risk they are willing to accept or alternatively stated, investor seek the minimize risk to which they are expected, given some target expected given some expected return. Portofolio that satisfy requirements are called efficient portofolio.”

Untuk membentuk sebuah portofolio yang efisien investor akan mencari n n n

p2

= ∑ XJ2∑J2 + ∑ ∑ Xj Xk

j,k

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

resiko tertentu atau mencari investasi yang memberikan tingkat resiko minimal

untuk tingkat keuntungan tertentu.

Portofolio yang Efisien

E (R)

Efficient Frontier B

A

C

Standard Deviation of Return ( )

Gambar 2.5 Portofolio Yang Efisien

Sumber : Reilly dan Brown (1997;27)

Dapat dilihat dari grafik investor akan lebih memilih portofolio A

dibandingkan portofolio C karena standar deviasi atau resikonya lebih kecil

walaupun tingkat pengembaliannya sama. Atau investor lebih memilih portofolio

B dibandingkan portofolio C karena dengan standar deviasi atau resiko yang sama

BAB III

PROFIL PERUSAHAAN JAKARTA ISLAMIC INDEX

Berikul ini profil perusahaan emiten saham-saham pada Jakarta Islamic Index.:

1. PT. Astra Agro Lestari Tbk

Bidang Usaha : Perkebunan

Status : PMDN

Publik : 11,33 %

Sejarah Singkat : PT. Astra Agro Lestari Tbk merupakan

menghasilkan berbagai macam-macam baha

2. PT Aneka Tambang Tbk (ANTM)

Bidang Usaha : Pertambangan logam dan mineral

Status : BUMN

Publik : 35 %

Sejarah Singkat : PT Aneka Tambang Tbk (ANTM) adalah BUMN bidang

pertambangan, sub sektor pertambangan logam dan mineral yang mulai beroperasi

secara komersial pada tanggal 5 Juli 1968. Selain itu, ANTM bergerak juga di

bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan

dengan bahan tambang.

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Publik : 1,89 %

Sejarah Singkat : 20 Mei 1984

4. Global Mediacom Tbk (BMTR)

Bidang Usaha : Perusahaan Investasi

Status : PMDN

Publik : 18 %

Sejarah Singkat : PT Global Mediacom Tbk

PT Bimantara Citra Tbk, merupakan sebua

mayoritas sahamnya dimiliki oleh

5. PT. Bakrie & Brothers Tbk (BNBR)

Bidang Usaha : Telekomunikasi, bahan bangunan, komponen otomotif, dan

lain-lain.

Status : PMDN

Publik : 1,21 %

Sejarah Singkat : PT. Bakrie & Brothers Tbk.

perusahaan perdagangan

grup perusahaan yang bergerak di banyak bidang. Sekarang ini, perusahaan ini

bergerak di bidang telekomunikasi, produksi pipa, bahan bangunan, komponen

otomotif, dan investasi dalam pertambangan batu bara. Perusahaan ini

mempekerjakan sekitar 11.000 orang.

6. PT. Bakrie Telecom Tbk

Bidang Usaha : Jaringan Jasa dan Telekomunikasi

Publik : 27.35 %

Sejarah Singkat : PT. Bakrie Telecom, Tbk

operator telekomunikasi berbasis

produk layanan dengan nama pro

7. PT. Bumi Resources Tbk (BUMI)

Bidang Usaha : Pertambangan

Status : PMDN

Publik : 67.23 %

Sejarah Singkat : PT. Bumi Resources Tbk adalah perusahaan pertambangan

minyak, gas bumi, batu bara, investasi pertambangan, perdagangan umum,

industri hotel dan pariwisata serta pelayanan dalam bidang usaha lainnya. Visi

Perusahaan dari perusahaan yaitu menjadi perusahaan kelas dunia dalam sektor

pertambangan dan enerji dengan pelayanan mendunia. Unit Bisnis perusahaan

yaitu, Kaltim Prima Coal, Arutmin Indonesia, Gallo Oil, Enercorp Ltd

8. PT. Citra Marga Nusaphala Persada Tbk,

Bidang Usaha : Penyelenggara Jalan Tol

Status : PMDN

Publik : 31.12 %

Berdiri Tahun : 24 Oktober 1960

9. Ciputra Development Tbk,

Bidang Usaha : Properti dan Real Estate

Status : PMDN

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

10. Bakrieland Development Tbk

Bidang Usaha : Hotel dan Parawisata

Status : PMDN

Publik : 7 %

Berdiri Tahun : 11 Jan 1901

11. Fren-mobile-8 Telecom Tbk

Bidang Usaha : Telekomunikasi

Status : PMDN

Publik : 41.72 %

Berdiri Tahun : 16 Des 2002

12. Humpuss Intermoda Transp. Tbk. (HITS)

Bidang Usaha : Transportasi

Status : PMDN

Publik : 6.74 %

Berdiri Tahun : 21 Des 1992

13. International Nickel Indonesia Tbk, (INCO)

Bidang Usaha : Pertambangan Logam dan Mineral Lainnya

Status : PMDN

Publik : 19.11 %

Berdiri Tahun : 25 Juli 1968

14. Indocement T.P. Tbk (INTP)

Bidang Usaha : Semen

Status : PMDN

Berdiri Tahun : 16 Jan 1985

15. Jaya Real Property Tbk, (JRPT)

Bidang Usaha : Properti dan Real Estate

Status : PMDN

Publik : 24.05 %

Berdiri Tahun : 22 Desember 1979

16. Kawasan Industri JABABEKA Tbk, (KIJA)

Bidang Usaha : Properti dan Real Estate

Status : PMDN

Publik : 81.78 %

Berdiri Tahun : 12 Januari 1989

17. Kalbe Farma Tbk, (KLBF)

Bidang Usaha : Farmasi

Status : PMDN

Publik : 37.68 %

Berdiri Tahun : 10 September 1966

18. Matahari Putra Prima Tbk (MPPA)

Bidang Usaha : Perdagangan Eceran

Status : PMDN

Publik : 24.74 %

Berdiri Tahun : 11 Januari 1986

19. Plaza Indonesia Realty Tbk, (PLIN)

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Publik : 5 %

Berdiri Tahun : 05 November 1983

20. Tambang Batubara

Bidang Usaha : Tambang Batubara

Status : PMDN

Publik : 39 %

Berdiri Tahun : 23 Desember 1963

21. Ramayana Lestari S Tbk, (RALS)

Bidang Usaha : Perdagangan Eceran

Status : PMDN

Publik : 39 %

Berdiri Tahun : 14 Desember 1983

22. Smart Corporation Tbk, (SMAR)

Bidang Usaha : Makanan dan Minuman

Status : PMDN

Publik : 5 %

Berdiri Tahun : 18 Mei 1963

23. Semen Gresik (Persero) Tbk, (SMGR)

Bidang Usaha : Semen

Status : PMDN

Publik : 24.09 %

Berdiri Tahun : 25 Maret 1953

24. Summarecon Agung Tbk, (SMRA)

Status : PMDN

Publik : 64 %

Berdiri Tahun : 26 November 1975

25. Timah (Persero) Tbk, (TINS)

Bidang Usaha : Pertambangan Logam dan Mineral Lainnya

Status : PMDN

Publik : 35 %

Berdiri Tahun : 01 Agustus 1976

26. Telekomunikasi Indonesia (Persero) Tbk, (TLKM)

Bidang Usaha : Telekomunikasi

Status : PMDN

Publik : 34.99 %

Berdiri Tahun : 11 Januari 1901

27. Truba Alam Manunggal Engineering Tbk, (TRUB)

Bidang Usaha : Energi

Status : PMDN

Publik : 10.73 %

Berdiri Tahun : 01 Februari 2001

28. Tempo Scan Pacific Tbk, (TSPC)

Bidang Usaha : Farmasi

Status : PMDN

Publik : 4.86 %

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Bidang Usaha : Perdagangan Besar Barang Produksi

Status : PMDN

Publik : 40.5 %

Berdiri Tahun : 11 Januari 1901

30. Unilever Indonesia Tbk (UNVR)

Bidang Usaha : Barang Keperluan Rumah Tangga dan Kosmetik

Status : PMA

Publik : 15.01 %

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Parameter Pasar

Analisis ini dibutuhkan oleh para investor untuk mengetahui kondisi pasar.

Hal ini dilakukan investor untuk mengetahui perkembangan harga saham yang

dilihat dari perubahan index JII dan untuk mengetahui apakah rata-rata tingkat

pengembalian pasar diatas tingkat pengembalian bebas resiko (risk free rate)

sehingga investasi pada saham-saham syariah tersebut dapat menguntungkan

investor. Perhitungan parameter pasar berdasarkan Jakarta Islamic Index

dilakukan dengan menggunakan data harga penutupan mingguan indcks Jakarta

Islamic Index periode Januari 2008 hingga Mei 2008 serta data tingkat SBI

mingguan periode Januari 2008 sampai Mei 2008.

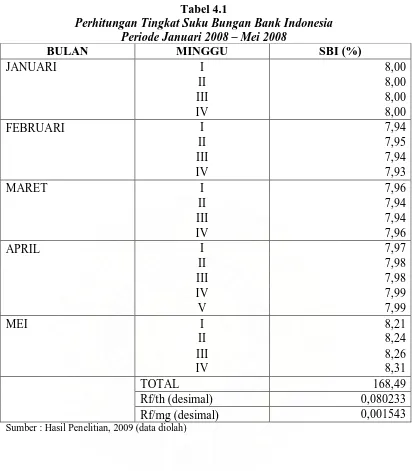

Berikut ini adalah tabel perhitungan tingkat bunga bebas resiko dan hasil

perhitungan parameter pasar berdasarkan index JII, periode Januari 2008 sampai

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Tabel 4.1

Perhitungan Tingkat Suku Bungan Bank Indonesia Periode Januari 2008 – Mei 2008

BULAN MINGGU SBI (%)

Tabel 4.2

Perhitungan Parameter Pasar

Expected Return,Variance Dan Standar Deviasi

Berdasarkan Jakarta Islamic Index Periode Januari 2008 - Mei 2008

Sumber : Hasil Penelitian, 2009 (data diolah)

Berdasarkan perhitungan parameter pasar selama periode Januari hingga

Mei 2008,maka diperoleh tingkat pengembalian yang diharapkan sebesar -0,514%

dengan varian pasar sebesar 0,201% dan standar deviasi sebesar 4,480%.

No Tanggal JII Return

Expected

Return Deviasi Variance

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Dari data tersebut dapat dikatakan pasar memberikan tingkat

pengembalian negatif sebesar 0,514% dibawah tingkat pengembalian bebas resiko

yang memberikan tingkat pengembalian sebesar 0,1543 %.

Dari hasil penelitian pada saham-saham dalam lingkup Jakarta Islamic

Index dan dari 22 minggu yang diteliti terdapat 9 minggu yang memberikan

tingkat pengembalian pasar yang negatif.

B. AnaIisis Parameter Saham

Perhitungan parameter saham dilakukan dengan mencari Tingkat

Pengembalian Yang Diharapkan, Varian, Standar Deviasi, Kovarian, Koefisien

Tabel 4.3

Perhitungan Parameter Saham

Berdasarkan Jakarta Islamic Index Periode Januari 2008 - Mei 2008

NO KODE NAMA EXPECTED VARIANCE STANDAR COVARIANCE BETA RRR

SAHAM SAHAM RETURN DEVIASI

1 AALI ASTRA AGRO LESTARI TBK -0,00134 0,00904 0,09508 0,00350 1,74232 -0,01009

2 ANTM ANEKA TAMBANG TBK -0,01179 0,00770 0,08772 0,00276 1,37591 -0,00765

3 APEX APEXINDO PRATAMA DUTA

TBK 0,00097 0,00738 0,08593 0,00236 1,17626 -0,00631 4 BNBR BAKRIE & BROTHER TBK 0,04331 0,03798 0,19489 0,00124 0,61656 -0,00257

5 ELTY BAKRIELAND

DEVELOPMENT TBK -0,01853 0,00627 0,07920 0,00306 1,52279 -0,00863

6 BTEL BAKRIE TELECOM TBK -0,01986 0,00185 0,04297 0,00115 0,57425 -0,00229

7 BUMI BUMI RESOURCES TBK 0,01578 0,00872 0,09339 0,00382 1,90208 -0,01116

8 CTRA CIPUTRA DEVELOPMENT

TBK -0,02148 0,01049 0,10241 0,00311 1,55160 -0,00882

9 CMNP CITRA MARGA NUSAPHALA

PERSADA TBK -0,02229 0,00205 0,04532 0,00106 0,52652 -0,00197

10 FREN FREN-MOBILE-8 TELECOM

TBK -0,03332 0,00441 0,06637 0,00240 1,19818 -0,00646

11 BMTR GLOBAL MEDIACOM TBK -0,03677 0,00281 0,05298 0,00177 0,88233 -0,00435

12 HITS HUMPUSS INTERMODA

TBK -0,01484 0,00676 0,08222 -0,00061

-0,30450 0,00358

13 INTP INDOCEMENT TUNGGAL

TBK -0,00947 0,00645 0,08030 0,00238 1,18637 -0,00638

14 INCO INTERNATIONAL NICKEL

INDONESIA TBK -0,06060 0,03934 0,19835 0,00535 2,66739 -0,01627

15 JRPT

JAYA REAL PROPERTY TBK -0,02728 0,00118 0,03439 -0,00033

-0,16349 0,00180

16 KLBF KALBE FARMA TBK -0,01446 0,00115 0,03389 0,00103 0,51270 -0,00188

17 KIJA KAWASAN INDUSTRI

JABABEKA TBK -0,01730 0,00619 0,07868 0,00248 1,23426 -0,00036

18 MPPA MATAHARI PUTRA PRIMA

TBK -0,01017 0,00455 0,06745 0,00153 0,76315 -0,00355

19 PLIN PLAZA INDONESIA REALTY

TBK -0,02354 0,00697 0,08350 -0,00001

-0,00299 0,00156

20 RALS RAMAYANA LESTARI TBK -0,00641 0,00260 0,05100 0,00121 0,60315 -0,00249

21 SMGR SEMEN GRESIK (PERSERO)

TBK -0,01058 0,00333 0,05768 0,00202 1,00667 -0,00518

22 SMAR SMART CORPORATION TBK -0,00270 0,00605 0,07776 0,00081 0,40482 -0,00116

23 SMRA SUMMARECON AGUNG

TBK -0,04167 0,02638 0,16243 0,00337 1,67716 -0,00966

24 PTBA TAMBANG BATUBARA TBK 0,01120 0,00526 0,07252 0,00194 0,96503 -0,00490

25 TLKM TELEKOMUNIKASI

INDONESIA (PERSERO) TBK -0,00937 0,00121 0,03475 0,00095 0,47591 -0,00164 26 TSPC TEMPO SCAN PACIFIC TBK -0,00439 0,00513 0,07161 0,00146 0,72899 -0,00333

27 TINS TIMAH (PERSERO) TBK 0,01047 0,00467 0,06835 0,00146 1,01494 -0,00524

28 TRUB TRUBA ALAM

M. Iqbal Harahap : Analisis Kinerja Saham Kategori Jakarta Islamic Index Dengan Pendekatan Tingkat Pengembalian Dan Resiko Periode Januari – Mei 2008, 2010.

Perhitungan diatas merupakan resume dari lampiran masing-masing

saham. Dari data tersebut terdapat 6 saham yang memiliki tingkat pengembalian

yang positif pada periode Januari hingga Mei 2008.

Dari data diatas juga dapat diketahui sensitivitas saham yang tercermin

pada koefisien beta pada setiap saham. Terdapat 14 saham yang memiliki beta

lebih dari satu atau dikenal sebagai saham yang agresif. Saham yang memiliki

beta lebih dari satu sangat sensitif terhadap perubahan pasar atau memiliki resiko

yang lebih besar dibandingkan pasar secara keseluruhan. Jika koefisien saham

lebih dari satu berarti adanya kenaikan tingkat pengembalian pasar sebesar X %

akan menaikkan tingkat pengembalian saham sebesar X %. Sedangkan saham

yang lebih kecil dari pada satu atau saham defensif tidak sensitif terhadap

perubahan pasar akan memiliki resiko yang lebih kecil. Jika koefisien beta lebih

kecil dari satu berarti kenaikan tingkat pengembilian pasar sebesar X % akan

menaikkan tingkat pengembalian saham kurang dari X %.

C. Penentuan Saham Berdasarkan Excess Return

Excess Return menentukan layak atau tidaknya suatu saham ontuk

investasi. Perhitungan excess return yaitu dengan menghitung selisih antara return

saham (Rj) dengan Required Rate of Return (RRR). Dari lampiran dapat diketahui