MEDAN

ANALISIS PERBEDAAN PRICE EARNING RATIO DAN

HARGA PASAR SAHAM

(Studi Kasus Pada PT Telekomunikasi Indonesia, Tbk. dan

PT Indosat, Tbk. serta PT Excelcomindo Pratama, Tbk.)

DRAFT SKRIPSI

OLEH

SILFA MIRA 070521084 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Silfa Mira. (2009). Analisis Perbedaan Price Earning Ratio dan Harga Pasar Saham (Studi Kasus Pada PT Telekomunikasi Indonesia, Tbk, PT Indosat, Tbk, dan PT Excelcomindo Pratama, Tbk). Dibawah bimbingan Dr. Isfenti Sadalia, SE, ME. Ketua Departemen Prof. Dr. Ritha F. Dalimunthe, SE, MSi. Dosen Penguji 1 Dra. Nisrul Irawati, MBA. Dosen Penguji 2 Syafrizal Helmi Situmorang, SE, MSi.

Price Earning Ratio (PER) adalah model valuasi yang sering digunakan para analis untuk menentukan harga saham. Penentuan harga saham dari masing-masing perusahaan selain ditentukan oleh kinerja perusahaan dapat dilihat dari permintaan dan penawaran yang akan mempengaruhi fluktuasi harga saham.

Permasalahan yang dikaji dalam penelitian ini adalah apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) dengan harga pasar saham. Tujuan penelitian ini adalah untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) dengan harga saham.

Sampel dalam penelitian ini adalah PT Telekomunikasi Indonesia, Tbk, PT indosat, Tbk, dan PT Excelcomindo Pratama, Tbk. Sampel pada penelitian ini dipilih atas beberapa kriteria. Teknik pengumpulan data menggunakan metode dokumentasi. Metode analisis data menggunakan analisis deskriptif dan uji t (uji beda) sampel independent menggunakan uji Mann Whitney dengan mengolah data sekunder yaitu laporan share trade periode Januari 2006 – Desember 2008 dan laporan trading activities stock price periode Januari 2006 - Desember 2008.

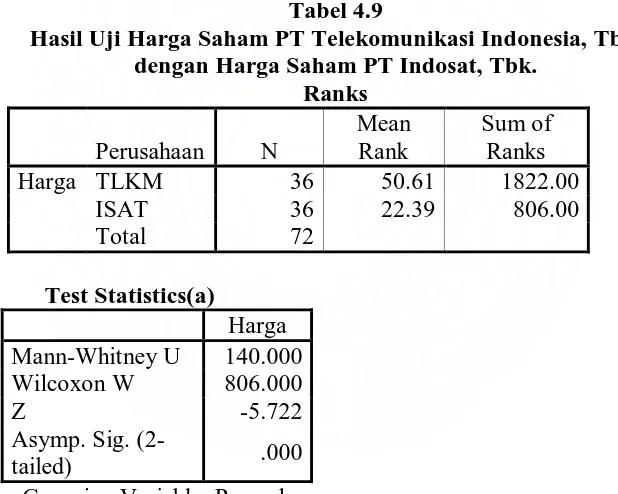

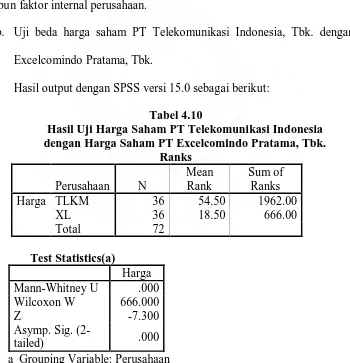

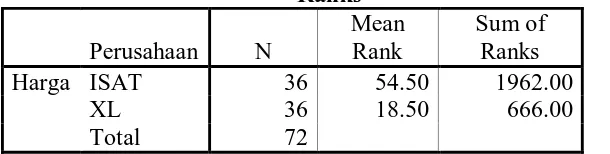

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) dengan harga saham perusahaan. Hal ini ditunjukkan dari nilai Z hitung -1.000 yang berada di daerah penerimaan Ho serta diuji tingkat signifikansi 0.317 yang di atas nilai alpha. Hasil penelitian Price Earning Ratio (PER) masing-masing perusahaan menunjukkan terdapat perbedaan yang signifikan antara PER PT Telkom dan PER PT Indosat. Hal ini ditunjukkan dari nilai Z hitung -4.347 yang berada di daerah penolakan Ho serta dalam uji signifkansi 0.000 yang dibawah nilai alpha. PER PT Telkom dan PER PT XL ditunjukkan dengan nilai Z hitung -7.186 dan taraf signifikansi sebesar 0.000. Sedangkan PER PT Indosat dan PER PT XL ditunjukkan dengan nilai Z hitung -6.724 dan taraf signifikansi sebesar 0.000. Hasil penelitian harga saham masing-masing perusahaan menunjukkan terdapat perbedaan yang signifikan antara harga saham PT Telkom dengan harga saham PT Indosat ditunjukkan dengan nilai Z hitung -5.722 yang berada pada daerah penolakan Ho dan taraf signifikansi sebesar 0.000, harga saham PT Telkom dengan harga saham PT XL ditunjukkan dengan nilai Z hitung -7.300 dan taraf signifikansi sebesar 0.000, dan harga saham PT Indosat dengan harga saham PT XL ditunjukkan dengan nilai Z hitung -7.301 dan taraf signifikansi sebesar 0,000.

KATA PENGANTAR

Syukur alhamdulillah kehadirat Allah SWT yang telah memberikan rahmat, taufik dan hidayah-Nya, sehingga penulis dapat menyusun dan menyelesaikan skripsi yang berjudul “ANALISIS PERBEDAAN PRICE EARNING RATIO DAN HARGA PASAR SAHAM (Studi Kasus Pada PT.

Telekomunikasi Indonesia, Tbk. dan PT. Indosat, Tbk. Serta PT. Excelcomindo Pratama, Tbk.”. Penyusunan skripsi ini merupakan salah satu

persyaratan akademis yang harus ditempuh untuk menyelesaikan studi penulis. Selama proses penyusunan hingga terselesaikannya skripsi ini tidak lepas dari bantuan, pengarahan, bimbingan dan dorongan dari berbagai pihak yang memberikan masukan dan bantuan termasuk juga memberikan fasilitas sehingga penyusunan skripsi berjalan lancar. Oleh karena itu pada kesempatan yang baik ini penulis dengan segala kerendahan hati mengucapkan terima kasih kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Penguji I.

5. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing saya yang penuh kesabaran telah banyak memberikan bimbingan, dorongan, bantuan dan pengarahan dalam penyelesaian skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Dosen Penguji II yang telah memberikan kritik dan masukan dalam penyusunan skripsi ini.

7. Kedua orang tuaku tercinta yang telah begitu besar memberikan bantuan baik moril maupun spiritual serta kasih sayang yang tak terhingga kepada penulis. 8. Seluruh staf perpustakaan, serta referensi Fakultas Ekonomi Universitas

Sumatera Utara terima kasih atas pinjaman buku dan data-data yang diperlukan dalam penyusunan skripsi ini.

9. Sahabat-sahabatku,, Ella, Winda, Tice, Fani, Mbak Finna, Tari, Linda, Winny, Chacha, Hesti dan Kak Sarah. No one word can’t describe this, the last I want to say “thank you for all of your support”. Serta teman-temanku yang tidak mungkin penulis sebutkan namanya satu persatu, terima kasih Banyak…. 10. Kakak, adik, dan sepupuku @ Bundar Family tercinta ”you are the best”

makasih ya semangatnya

Demikianlah yang dapat penulis sampaikan, penulisan skripsi ini tentunya masih jauh dikatakan sempurna, sehingga kritik dan saran yang membangun dari pembaca sangat penulis harapkan untuk memperbaiki penulisan ini.

Medan, Desember 2009

DAFTAR ISI

C. Faktor-faktor yang Mempengaruhi Harga Saham ... 27

D. Analisis dan Penilaian Saham ... 29

E. Konsep Dasar Price Earning Ratio ... 32

BAB III GAMBARAN UMUM PERUSAHAAN ... 36

A. Gambaran Umum PT telekomunikasi Indonesia, Tbk ... 36

1. Sejarah PT Telkom, Tbk ... 36

2. Visi, Misi dan Nilai Perusahaan ... 38

B. Gambaran Umum PT Indonesian Satellite Corporation, Tbk ... 40

1. Sejarah PT Indosat, Tbk ... 40

2. Visi, Misi dan Nilai Perusahaan ... 43

C. Gambaran Umum PT Excelcomindo Pratama, Tbk ... 45

1. Sejarah PT Excelcomindo Pratama, Tbk ... 45

2. Visi, Misi, Filosofi Perusahaan dan Nilai Perusahaan ... 46

BAB IV ANALISIS DAN EVALUASI ... 49

A. Analisis Deskriptif ... 49

2. Price Earning Ratio (PER) ... 51

B. Uji Beda T-Test ... 53

1. Uji Beda Menganalisis Price Earning Ratio (PER) dan Harga Pasar Saham PT Telekomunikasi Indonesia, Tbk dan PT Indosat, Tbk serta PT Excelcomindo Pratama, Tbk... 53

2. Uji Beda Menganalisis Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk dan PT Indosat, Tbk serta PT Excelcomindo Pratama, Tbk ... 57

3. Uji Beda Menganalisis Harga Saham PT Telekomunikasi Indonesia, Tbk dan PT Indosat, Tbk serta PT Excelcomindo Pratama, Tbk ... 61

BAB V KESIMPULAN DAN SARAN ... 65

A. Kesimpulan ... 65

B. Saran ... 67 DAFTAR PUSTAKA

DAFTAR TABEL

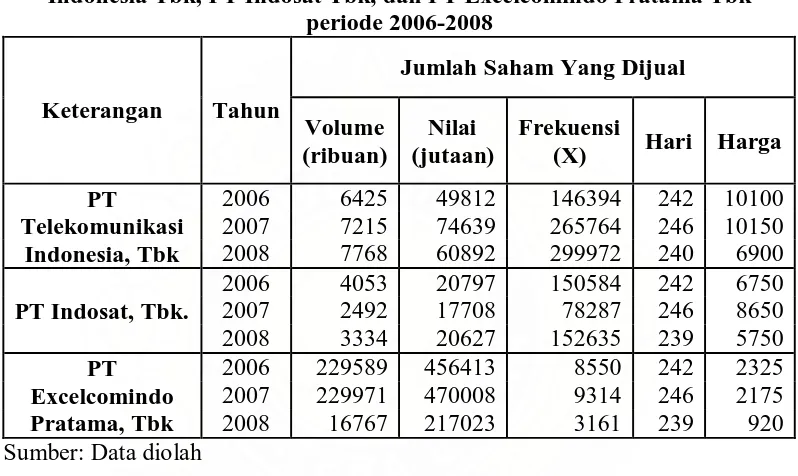

Tabel 1.1 Jumlah Saham yang Diijual (Share Traded)

Pada PT Telekomunikasi Indonesia, Tbk., PT Indosat Tbk,

dan PT Excelcomindo Pratama, Tbk. Periode 2006-2008 .... 5 Tabel 4.1 Harga Saham Perusahaan Pada Saat Closing Price

Tahun 2006-2008... 50 Tabel 4.2 Price Earning Ratio Perusahaan Periode 2006-2008 ... 52 Tabel 4.3 Hasil Uji Price Earning Ratio (PER) dan Harga Pasar Saham

PT Telekomunikasi Indonesia, Tbk dengan Price Earning

Ratio (PER) dan Harga Pasar Saham PT Indosat, Tbk ... 53 Tabel 4.4 Hasil Uji Price Earning Ratio (PER) dan Harga Pasar Saham

PT Indosat, Tbk dengan Price Earning Ratio (PER) dan Harga Pasar Saham PT Excelcomindo Pratama, Tbk ... 54 Tabel 4.5 Hasil Uji Price Earning Ratio (PER) dan Harga Pasar Saham

PT Indosat, Tbk dengan Price Earning Ratio (PER) dan Harga Pasar Saham PT Excelcomindo Pratama, Tbk ... 56 Tabel 4.6 Hasil Uji Price Earning Ratio (PER) PT Telekomunikasi

Indonesia, Tbk dengan Price Earning Ratio (PER) PT

Indosat, Tbk... 57 Tabel 4.7 Hasil Uji Price Earning Ratio (PER) PT Telekomunikasi

Indonesia, Tbk dengan Price Earning Ratio (PER) PT

Excelcomindo Pratama, Tbk. ... 59 Tabel 4.8 Hasil Uji Price Earning Ratio (PER) PT Indosat, Tbk. dengan

Price Earning Ratio (PER) PT Excelcomindo Pratama, Tbk 60

Tabel 4.9 Hasil Uji Harga Saham PT Telekomunikasi Indonesia, Tbk.

dengan Harga Saham PT Indosat, Tbk ... 61 Tabel 4.10 Hasil Uji Harga Saham PT Telekomunikasi Indonesia, Tbk

dengan Harga Saham PT Excelcomindo Pratama, Tbk ... 62 Tabel 4.11 Hasil Uji Harga Saham PT Indosat, Tbk. dengan Harga Saham

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi di Indonesia yang semakin pesat ini membuat para investor lebih berhati-hati dalam berinvestasi pada suatu perusahaan. Keinginan masyarakat untuk menanamkan sahamnya pada suatu perusahaan dianggap menjadi bisnis yang menguntungkan daripada harus menabung dana tersebut dalam bentuk deposito, karena selain akan mendapatkan dividen, masyarakat juga dapat mendapatkan keuntungan dalam bentuk capital gain. Untuk mendapatkan keuntungan tentunya saham tersebut harus dibeli ketika harganya murah dan menjualnya pada saat harga mahal.

Faktor fundamental selalu menjadi acuan investor dalam membuat keputusan investasi di pasar modal. Dalam analisa fundamental, cukup banyak analisa rasio-rasio yang dipergunakan. Salah satu rasio yang paling favorit digunakan adalah rasio harga dengan laba bersih (Price Earning Ratio/PER). Price Earning Ratio (PER) menjadi favorit karena cukup mudah dipahami oleh

investor maupun calon investo

Penggunaan PER dalam strategi investasi saham biasanya mengkaitkan rasio PER dengan nilai intrinsik (intrinsic value) atau nilai fundamental (fundamental value) yang merupakan nilai seharusnya dari suatu saham yang

variabel perusahaan (misalnya penjualan, laba dan dividen) yang diamati menjadi perkiraan tentang harga saham (Abdul Halim, 2003).

Price Earning Ratio (PER) adalah suatu rasio yang menggambarkan

bagaimana keuntungan perusahaan atau emiten saham (company’s earnings) terhadap harga sahamnya (stock price). Perhitungan Price Earning Ratio (PER) dilakukan dengan cara membagi harga saham saat ini (current price of the stock) dengan keuntungan tahunan per saham (annual earning per share) digunakan untuk mengukur nilai perusahaan pada saat tertentu berdasar laba yang dicapainya yang dihitung dengan membagi harga saham di pasar dengan labanya. Dengan mengetahui PER suatu perusahaan diketahui posisi saham relatif terhadap saham-saham lainnya (Subekti, 2002). Secara umum dikatakan bahwa PER yang rendah mengindikasikan murahnya harga saham, sehingga layak untuk dibeli. Namun demikian, ada kalanya investor tetap membeli saham yang memiliki PER tinggi kalau investor tersebut percaya pada potensi perkembangan beberapa tahun kemudian (Cahyono, 2000).

Setiap pergerakan harga saham akan mengakibatkan perubahan pula PER dari suatu perusahaan. Para investor harus mampu menyikapi apabila terjadi pergerakan harga saham yang mengakibatkan PER rendah dan bagaimana investor menyikapi apabila PER tinggi. Bagi investor, PER rendah akan memberikan kontribusi tersendiri, karena selain dapat membeli saham dengan harga yang relatif murah, kemungkinan untuk mendapatkan capital gain juga semakin besar sehingga investor dapat memiliki banyak saham dari berbagai perusahaan yang go public. Sebaliknya, emiten menginginkan PER yang tinggi pada waktu go public untuk menunjukkan bahwa kinerja perusahaan cukup baik dengan harapan agar harga saham akan tinggi pula (Sartono, 1997).

Harga saham merupakan indikator nilai dan pencerminan yang relevan dari kondisi perusahaan. Harga saham juga merupakan harga yang terbentuk di bursa saham. Perkembangan harga saham suatu perusahaan mencerminkan nilai saham perusahaan tersebut, sehingga kemakmuran dari pemegang saham dicerminkan dari harga pasar sahamnya (Husnan, 2001). Semakin tinggi harga saham, maka makin tinggi pula nilai perusahaan, demikian pula sebaliknya, semakin rendah harga saham maka makin rendah pula nilai perusahaan tersebut dimata investor. Harga saham yang terlalu rendah sering kali diartikan dengan kinerja perusahaan yang kurang baik. Tetapi disisi lain, bila harga saham terlalu tinggi akan dapat mengurangi kemampuan investor untuk membeli sehingga akibatnya akan sulit bagi perusahaan untuk meningkatkan harga sahamnya lagi.

harga pembeliannya ditambah kebijakan stock split terhadap saham-saham yang harganya sudah cukup tinggi yang mengakibatkan jumlah saham yang dimiliki oleh pemegang saham menjadi bertambah banyak dengan nilai nominal per saham yang lebih kecil dan berdampak pula pada harga saham dimana harga saham juga secara bersamaan turun (Jogiyanto, 2003).

pertimbangan utama calon investor. Perusahaan sektor telekomunikasi ini juga memiliki tiga ciri yang sangat vital, yaitu capital intensive, technology intensive dan regulation intensive

Berikut ini adalah aktifitas perdagangan saham perusahaan periode 2006-2008:

Tabel 1.1

Jumlah Saham yang Dijual (Shares Traded) Pada PT. Telekomunikasi Indonesia Tbk, PT Indosat Tbk, dan PT Excelcomindo Pratama Tbk

periode 2006-2008

Keterangan Tahun

Jumlah Saham Yang Dijual

Volume

dengan harga saham terendah untuk tahun 2006 adalah PT XL dengan harga saham Rp 2.325,-.

Adapun tahun 2007 rata-rata harga saham sbesar Rp 6.991,67,-. Tahun 2007, perusahaan dengan harga saham tertinggi adalah PT Telkom dengan harga saham sekitar Rp 10.150,-. Sedangkan harga saham terendah pada tahun 2007 yaitu PT XL dengan harga saham Rp 2.175,-. Harga saham PT Indosat melonjak tajam pada tahun 2007 karena pembagian volume saham yang beredar cukup besar yang mengakibatkan munculnya sentimen positif dari para pemegang sahamnya dan para investor lain. Kenaikan tersebut dikarenakan kinerja perusahaan yang cukup baik dan banyaknya investor yang membeli saham perusahaan dilihat dari volume perdagangan saham sehingga nilai perusahaan mengalami peningkatan.

8.650,-Perusahaan yang mengalami penurunan harga saham adalah PT XL, Tbk dengan penurunan sebesar 136%. Penurunan terjadi dari harga saham Rp 2.175,- menjadi Rp 920,-. Penurunan harga saham dikarenakan penjualan sebagian saham perusahaan yang dilakukan oleh investor dan para pemegang saham dikarenakan kinerja perusahaan yang relatif stabil.

Dalam tiga tahun berturut-turut, harga saham PT Telkom, Tbk tertinggi dibandingkan dengan perusahaan lainnya. Tingkat jumlah saham yang beredar dengan nilai kapitalisasi yang tinggi mengakibatkan harga saham perusahaan naik walau kenaikan dari tahun sebelumnya cukup tipis yaitu berkisar 5%. Apabila PT Telkom, Tbk dan PT Indosat, Tbk menempati perusahaan dengan harga saham tertinggi, maka PT XL Tbk menempati posisi sebagai perusahaan dengan harga saham terendah untuk tahun 2006-2008.

Berdasarkan fenomena yang terjadi pada Tabel 1.1, maka penulis memutuskan untuk melakukan penelitian mengenai “Analisis Perbedaan Price Earning Ratio Dan Harga Pasar Saham (Studi Kasus Pada PT

masalah dalam penelitian ini adalah:

1. a. Apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT Indosat?

b. Apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT XL?

c. Apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Indosat dengan Price Earning Ratio (PER) dan harga pasar saham PT XL?

2. a. Apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT Indosat?

b. Apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT XL?

c. Apakah terdapat perbedaan yang signifikan antara Price Earning Ratio (PER) PT Indosat dengan Price Earning Ratio (PER) PT XL?

3. a. Apakah terdapat perbedaan yang signifikan antara harga pasar saham PT Telkom dengan harga pasar saham PT Indosat?

c. Apakah terdapat perbedaan yang signifikan antara harga pasar saham PT Indosat dengan harga pasar saham PT XL?

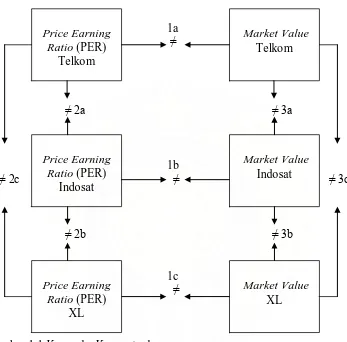

C. KERANGKA KONSEPTUAL

Kerangka konseptual merupakan gambaran tentang hubungan antar variabel yang akan diteliti, yang disusun dari berbagai teori yang telah dideskripsikan (Sugiono, 2006). Investor dalam mengambil keputusan investasi akan mempertimbangkan kinerja perusahaan. Untuk dapat menilai kinerja dengan baik investor perlu melakukan analisa terhadap laporan keuangan. Dengan melakukan analisa tersebut, investor dapat mengambil keputusan investasi berdasarkan pada informasi laporan keuangan tersebut. Laporan keuangan memuat berbagai macam gambaran dari suatu perusahaan emiten mengenai kondisi performa dan prospek perusahaan tersebut di masa yang akan datang. Sehingga investor dapat menggunakan berbagai macam analisis untuk menilai kinerja perusahaan emiten, membandingkannya dengan perusahaan-perusahaan emiten sejenis, sekaligus dapat memutuskan untuk membeli, menjual, atau tetap mempertahankan modalnya dalam kepemilikan saham tertentu.

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain (loss). Yield merupakan komponen return yang

capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas

(Tandelilin, 2001). Capital gain merupakan daya tarik bagi pemegang saham yang berorientasi pada investasi jangka pendek. Capital gain akan diperoleh apabila harga saham pada saat penjualan lebih tinggi dibandingkan harga saham pada saat pembelian.

Penilaian saham menggunakan analisis fundamental terdapat tiga pendekatan yang dapat dilakukan, yaitu pendekatan dividend, pendekatan net assets/present value, dan pendekatan price earning ratio (Anoraga dan Pakarti,

2001). Penelitian ini ditekankan pada analisis fundamental yang menyangkut tentang penilaian harga saham. Pendekatan penilaian saham dengan analisis fundamental ini menyatakan bahwa saham memiliki nilai intrinsik (nilai yang seharusnya) tertentu. Analisis ini membandingkan antara nilai intrinsik suatu saham dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut sudah mencerminkan nilai intrinsiknya atau belum berdasarkan dividen yang terdiri dari Price Earning Ratio (Tambunan, 2007).

kecil menggambarkan laba bersih per saham yang cukup tinggi dan harga yang rendah.

Kerangka konseptual yang telah diuraikan tersebut dapat digambarkan sebagai berikut:

Gambar 1.1 Kerangka Konseptual

D. HIPOTESIS

Berdasarkan pada kerangka konseptual dan perumusan masalah diatas, maka hipotesisnya sebagai berikut:

1. a. Terdapat perbedaan Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan PER dan harga pasar saham PT Indosat.

b. Terdapat perbedaan Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT XL. c. Terdapat perbedaan Price Earning Ratio (PER) dan harga pasar saham PT

Indosat dengan Price Earning Ratio (PER) dan harga pasar saham PT XL. 2. a. Terdapat perbedaan Price Earning Ratio (PER) PT Telkom dengan Price

Earning Ratio (PER) PT Indosat.

b. Terdapat perbedaan Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT XL.

c. Terdapat perbedaan Price Earning Ratio (PER) PT Indosat dengan Price Earning Ratio (PER) PT XL.

3. a. Terdapat perbedaan harga pasar saham PT Telkom dengan harga pasar saham PT Indosat.

b. Terdapat perbedaan harga pasar saham PT Telkom dengan harga pasar saham PT XL.

E. TUJUAN DAN MANFAAT PENELITIAN Tujuan penulis melakukan penelitian adalah:

1. a. Untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT Indosat.

b. Untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT XL.

c. Untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Indosat dengan Price Earning Ratio (PER) dan harga pasar saham PT XL.

2. a. Untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT Indosat.

b. Untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT XL.

c. Untuk mengetahui beda yang signifikan antara Price Earning Ratio (PER) PT Indosat dengan Price Earning Ratio (PER) PT XL.

3. a. Untuk mengetahui beda yang signifikan antara harga pasar saham PT Telkom dengan harga pasar saham PT Indosat.

b. Untuk mengetahui beda yang signifikan antara harga pasar saham PT Telkom dengan harga pasar saham PT XL.

Adapun manfaat dari penelitian ini adalah: 1. Bagi Peneliti

Penelitian ini memberikan pengetahuan dan pengalaman tambahan dalam menekuni dan mempraktikan teori keuangan dan investasi terutama tentang pasar modal dan dapat menambah pengetahuan tentang penilaian saham dengan pendekatan PER.

2. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai bahan pertimbangan dalam menentukan kebijakan perusahaan yang berkaitan dengan variabel-variabel yang berpengaruh terhadap PER sehingga dapat dipergunakan untuk meningkatkan kinerja perusahaan serta untuk membantu dan memberikan masukan yang lebih jauh kepada para investor dan para analisis dalam menilai suatu saham dengan menggunakan persamaan model PER. Penelitian ini juga dapat menambah wawasan bahwa investor akan melihat segala macam informasi yang ada dan dapat digali untuk menetapkan keputusan investasi. 3. Bagi Para Akademisi

F. METODE PENELITIAN 1. Batasan Operasional

Untuk lebih mengarahkan pembahasan agar tidak terjadi kesalahan dalam pengertian dan juga lebih jelas memecahkan permasalahan, maka di bawah ini penulis memberikan batasan-batasan sebagai berikut:

a. Ruang lingkup terbatas pada Price Earning Ratio dan harga saham.

b. Data yang digunakan adalah data sekunder pada perusahaan telekomunikasi.

c. Alat analisis yang digunakan adalah analisa uji beda untuk membandingkan rata-rata dua grup (PER dan harga saham) yang tidak berhubungan antara satu dengan yang lain. Apakah kedua grup tersebut mempunyai rata-rata yang sama ataukah tidak sama secara signifikan. Menggunakan data laporan keuangan bulanan tahun 2006-2008.

2. Definisi Operasional

Definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

b. Harga pasar saham adalah harga per lembar saham perusahaan. Harga saham ditentukan berdasarkan harga penutupan saham per 31 Desember setiap periode tahun 2006-2008.

3. Sampel

Sampel dalam penelitian ini adalah saham perusahaan sektor telekomunikasi, yaitu PT Telekomunikasi Indonesia Tbk, PT Indosat Tbk, dan PT Excelcomindo Pratama Tbk. Sampel pada penelitian ini dipilih atas dasar beberapa kriteria. Kriteria tersebut adalah sebagai berikut:

a. Perusahaan telekomunikasi yang telah beroperasi dan terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006-2008.

b. Perusahaan menerbitkan laporan keuangan tahunan (annual report) pada tahun 2006-2008 serta memiliki data yang lengkap terkait dengan variabel-variabel yang dibutuhkan.

c. Mempunyai nilai EPS yang positif berdasarkan laporan keuangan tahun 2006- 2008, kriteria ini dimaksudkan untuk menghindari adanya PER yang negatif, karena PER negatif akan menimbulkan makna yang bias.

4. Tempat dan Waktu Penelitian

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder adalah sumber penelitian yang diperoleh oleh peneliti secara tidak langsung melalui media perantara (diperoleh oleh pihak lain). Dari data ini diperoleh data tentang sejarah perusahaan, struktur perusahaan, dan laporan keuangan. Data mengenai laporan keuangan, seperti data harga saham (opening price dan closing price) yang diperoleh dengan cara downloading dari Yahoo!

Finance, dan data frekuensi perdagangan saham tahunan untuk tahun 2006-2008

diperoleh dari prospektus lengkap yang diterbitkan oleh perusahaan. Periode pengamatan yang dimulai dari tahun 2006 - 2008.

6. Tehnik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini penulis menggunakan metode dokumentasi. Metode pengumpulan data dengan dokumentasi adalah metode pengumpulan data yang dilakukan dengan membuat salinan dengan cara menggandakan arsip dan catatan-catatan perusahaan yang ada.

7. Metode Analisis Data

windows Release 15.0. Hasil pengolahan data ini digunakan untuk menjawab

permasalahan yang telah dirumuskan. a. Kuantitatif

Kuantitatif merupakan data-data yang tersedia dan mengolahnya untuk mengetahui penilaian harga saham.

b. Analisis Uji t (Uji Beda)

Uji t (Uji Beda) adalah membandingkan 2 buah mean (rata-rata PER dan rata-rata harga pasar) untuk melihat apakah beda mean tersebut benar-benar signifikan atau tidak signifikan. Uji t yang digunakan adalah Uji t sampel independen dengan menggunakan Mann U Whitney.

Hipotesis yang dapat diambil adalah:

1) a. Ho: tidak memiliki beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT Indosat.

1

H : memiliki beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT Indosat.

b. Ho: tidak memiliki beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Telkom dengan Price Earning Ratio (PER) dan harga pasar saham PT XL.

1

c. Ho: tidak memiliki beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Indosat dengan Price Earning Ratio (PER) dan harga pasar saham PT XL.

1

H : memiliki beda yang signifikan antara Price Earning Ratio (PER) dan harga pasar saham PT Indosat dengan Price Earning Ratio (PER) dan harga pasar saham PT XL.

2) a. Ho: tidak memiliki beda yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT Indosat.

1

H : memiliki beda yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT Indosat.

b. Ho: tidak memiliki beda yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT XL.

1

H : memiliki beda yang signifikan antara Price Earning Ratio (PER) PT Telkom dengan Price Earning Ratio (PER) PT XL.

c. Ho: tidak memiliki beda yang signifikan antara Price Earning Ratio (PER) PT Indosat dengan Price Earning Ratio (PER) PT XL.

1

H : memiliki beda yang signifikan antara Price Earning Ratio (PER) PT Indosat dengan Price Earning Ratio (PER) PT XL.

3) a. Ho: tidak memiliki beda yang signifikan antara harga saham PT Telkom dengan harga saham PT Indosat.

1

b. Ho: tidak memiliki beda yang signifikan antara harga saham PT Telkom dengan harga saham PT XL.

1

H : memiliki beda yang signifikan antara harga saham PT Telkom dengan harga saham PT XL.

c. Ho: tidak memiliki beda yang signifikan antara harga saham PT Indosat dengan harga saham PT XL.

1

H : memiliki beda yang signifikan antara harga saham PT Indosat dengan harga saham PT XL.

Dasar pengambilan keputusan:

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Manurung (2008) melakukan penelitian dengan judul ”Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia Tbk”. Penelitian ini bertujuan mengetahui kewajaran harga saham PT. Telkom yang dinilai dari dividen dan laba per saham yang dibayar emiten pada periode 2002-2006 kepada pemegang saham dengan menggunakan analisis fundamental yaitu Dividen Discount Model Pertumbuhan Supernormal dengan time horizon (jangka waktu berinvestasi) selama 5 tahun untuk tiap perhitungan nilai wajar saham dan Price Earning Ratio serta pengujian signifikan perbedaan dengan uji beda sampel independen (uji t sampel independen). Penelitiannya menggunakan metode analisis deskriptif dan uji beda dengan mengolah data sekunder. Hasil penelitian menunjukkan bahwa harga pasar saham perusahaan yang berlaku di lantai bursa dinilai wajar (undervalued) pada tahun 2002- 2003 dan pada tahun 2004-2006 dinilai tidak wajar (overvalued), hasil pengujian signifikansi perbedaan adalah perbedaan harga pasar saham yang berlaku di lantai bursa dengan harga wajar saham yang dievaluasi dengan metode Dividen Discount Model Pertumbuhan Supernormal dan Price Earning Ratio tidak memiliki beda yang signifikan atau perbandingan rata-rata harga pasar saham dan rata-rata harga wajar tidak terlalu beda jauh karena diperoleh = 0,05 < sig. 0,588.

Makanan dan Minuman Di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mendapatkan gambaran yang lebih jelas kepada calon investor mengenai metode Price Earning Ratio (PER) dan aplikasinya dalam penilaian investasi saham

B. Pengertian Harga Saham

Harga saham merupakan nilai sekarang dari arus kas yang akan diterima oleh pemilik saham dikemudian hari. Menurut Anoraga (2001 : 100) harga saham adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan suatu perusahaan. Harga saham juga dapat diartikan sebagai harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatar belakangi oleh harapan mereka terhadap profit perusahaan, untuk itu investor memerlukan informasi yang berkaitan dengan pembentukan saham tersebut dalam mengambil keputusan untuk menjual atau membeli saham.

perhitungan yang bisa dipergunakan dalam memiliki saham mana yang akan dimasukkan ke dalam portofolio.

Menurut Anoraga (2001) surat berharga saham memiliki bermacam-macam bentuk. Macam-bermacam-macam saham terbagi berdasarkan peralihan kas, berdasarkan hak tagih dan berdasarkan kinerja itu sendiri.

1. Berdasarkan peralihan kas

a. Saham atas tunjuk (Bearer Stock)

Saham atas tunjuk merupakan jenis saham yang tidak menyertakan nama pemilik dengan tujuan agar saham tersebut dapat dengan mudah dipindahtangankan.

b. Saham atas nama ( Registered Stock)

Berbeda dengan saham atas tunjuk, saham atas nama mencantumkan nama dari pemilik saham pada lembar saham. Saham atas nama juga dapat dipindahtangankan tetapi harus melalui prosedur tertentu.

2. Berdasarkan hak tagih / klaim a. Saham biasa (Common Stock)

b. Saham preferen (Preffered Stock)

Saham preferen adalah saham dengan bagian hasil yang tetap dan apabila perusahaan mengalami kerugian maka pemegang saham preferen akan mendapat prioritas utama dalam pembagian hasil atas penjualan asset. 3. Berdasarkan kinerja perusahaan

a. Blue Chip Stock

Saham ini merupakan saham unggulan, karena diterbitkan oleh perusahan yang memiliki kinerja yang bagus, sanggup memberikan dividen secara stabil dan konsisten. Perusahaan yang menerbitkan blue chip stock biasanya perusahaan besar yang telah memiliki pangsa pasar tetap.

b. Income Stock

Saham ini merupakan saham yang memiliki dividen yang progresif atau besarnya dividen yang dibagikan lebih tinggi dari rata-rata dividen tahun sebelumnya.

c. Growth Stock

Merupakan jenis saham yang diterbitkan oleh perusahaan yang memiliki pertumbuhan pendapatan yang tinggi.

d. Speculative Stock

e. Counter Sylical Stock

Perusahaan yang menerbitkan jenis saham ini adalah jenis perusahaan yang operasionalnya tidak banyak dipengaruhi oleh kondisi ekonomi makro. Perusahaan tersebut biasanya bergerak dalam bidang produksi atau layanan jasa vital.

Dalam praktik perdagangan saham, nilai saham dibedakan menurut cara pengalihan dan manfaat yang diperoleh bagi pemegang saham. Menurut Rusdin (2006), nilai saham terbagi atas tiga jenis yaitu:

1. Par Value (Nilai Nominal)

Nilai nominal adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi. Nilai nominal suatu saham harus ada dan dicantumkan pada surat berharga saham dalam mata uang rupiah, bukan dalam bentuk mata uang asing.

2. Base Price (Harga Dasar)

Harga dasar suatu saham erat kaitannya dengan harga pasar suatu suatu saham. Pada prinsip harga dasar saham ditentukan dari harga perdana saat saham tersebut diterbitkan, harga dasar ini akan berubah señalan dengan dilakukannya berbagai tindakan emiten yang berhubungan dengan saham, antara lain: Right issue, Stock split, waran, dan lain-lain. Harga dasar dipergunakan didalam

perhitungan indeks harga saham. 3. Market Price (Harga Pasar)

pasar suatu efek sudah tutup maka harga pasar saham adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik-turunnya suatu saham.

C. Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Arifin (2004) faktor-faktor yang mempengaruhi harga saham adalah sebagai berikut :

a. Kondisi fundamental emiten

Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik kinerja emiten, maka semakin besar pengaruhnya terhadap kenaikan harga saham begitu juga sebaliknya. Untuk memastikan apakah kondisi emiten dalam posisi yang baik atau buruk kita bisa melakukan pendekatan analisis rasio.

b. Hukum permintaan dan penawaran

Faktor hukum permintaan dan penawaran berada diurutan kedua setelah faktor fundamental karena begitu investor tahu kondisi fundamental perusahaan tentunya mereka akan melakukan transaksi baik jual maupun beli. Transaksi-transaksi inilah yang akan mempengaruhi fluktuasi harga saham.

c. Tingkat suku bunga

dengan investasi dalam bentuk saham, karena investor akan menjual saham dan dananya akan ditempatkan dibank. Penjualan saham secara serentak akan berdampak pada penurunan harga saham secara signifikan.

d. Valuta asing

Mata uang amerika (Dolar) merupakan mata uang terkuat diantara mata uang yang lain. Apabila dolar naik maka investor asing akan menjual sahamnya dan ditempatkan di bank dalam bentuk dolar, sehingga menyebabkan harga saham akan turun.

e. Dana asing dibursa

Mengamati jumlah dana investasi asing merupakan hal yang penting, karena demikian besarnya dana yang ditanamkan, hal ini menandakan bahwa kondisi investasi di Indonesia telah kondusif yang berarti pertumbuhan ekonomi tidak lagi negatif, yang tentu saja akan merangsang kemampuan emiten untuk mencetak laba. Sebaliknya jika investasi asing berkurang, ada pertimbangan bahwa mereka sedang ragu atas negeri ini, baik atas keadaan sosial politik maupun keamanannya. Jadi besar kecilnya investasi dana asing di bursa akan berpengaruh pada kenaikan atau penurunan harga saham.

f. Indeks harga saham

g. News dan rumors

Yang dimaksud news dan rumors adalah semua berita yang beredar di masyarakat yang menyangkut beberapa hal baik itu masalah ekonomi, sosial, politik keamanan, hingga berita seputar reshuffle kabinet. Dengan adanya berita tersebut, para investor bisa memprediksi seberapa kondusif keamanan negeri ini sehingga kegiatan investasi dapat dilaksanakan. Ini akan berdampak pada pergerakan harga saham di bursa.

Berdasarkan pernyataan di atas maka dapat ditarik kesimpulan yaitu faktor-faktor yang menentukan perubahan harga saham sangat beragam. Namun yang paling utama adalah kekuatan pasar itu sendiri yaitu permintaan dan penawaran akan saham itu sendiri. Sesuai dengan hukum ekonomi, semakin tinggi permintaan akan saham tersebut maka harga saham akan naik.

D. Analisis dan Penilaian Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik (Intrinsic Value) suatu saham, dan kemudian membandingkannya dengan harga pasar saham tersebut pada saat ini (Current Market Price). Nilai intrinsik (NI) suatu saham menunjukkan Present Value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut:

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai Overvalued (harganya terlalu mahal) dan karenanya layak dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Penilaian saham terdiri dari beberapa model dan teknik dapat digunakan oleh para analis. Model penilaian merupakan suatu mekanisme untuk mengubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan atau yang diamati menjadi dasar perkiraan harga saham (Husnan, 2001).

Pada dasarnya faktor yang mempengaruhi harga saham itu mudah dikenali. Masalah yang muncul adalah bagaimana menerapkan faktor-faktor tersebut kedalam suatu sistem penilaian yang bisa dipergunakan untuk memilih saham mana yang seharusnya dimasukkan dalam portofolio. Untuk tujuan inilah perlu adanya model penilaian (valuation model). Penentuan harga merupakan langkah penting, demikian juga harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor psikologis dari penjual atau pembelinya.

harga di waktu lalu sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan terjadi berulang, dengan demikian analisis utamanya berwujud grafik atau chart.

Analisis fundamental mempunyai anggapan bahwa setiap pemodal adalah makhluk rasional, oleh sebab itu analisis fundamental mencoba mempelajari hubungan antara harga saham dengan kondisi perusahaan. Hal ini disebabkan karena nilai saham mewakili nilai perusahaan, tidak hanya nilai intrinsik suatu saat tetapi juga adalah harapan kemampuan perusahaan dalam meningkatkan kesejahteraan pemegang saham. Analisis fundamental mencoba untuk memperkirakan harga saham di masa yang akan datang dengan : (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental memiliki dua model penilaian saham yang sering digunakan para analisis sekuritas (Jogiyanto, 2000) yaitu :

a. Pendekatan Present value, mencoba menaksir Present value, dengan menggunakan tingkat bunga tertentu, manfaat yang akan diterima oleh pemilik saham.

(cash flow) di masa depan menjadi nilai sekarang, dengan rumusnya sebagai

r adalah tingkat bunga atau tingkat keuntungan yang dipandang layak bagi investasi tersebut, sedangkan bagi perusahaan ini merupakan cost of equity, karena merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri. Analis atau pemodal perlu memasukkan faktor risiko untuk menaksir tingkat keuntungan yang dipandang layak. Semakin besar risiko yang ditanggung pemodal semakin tinggi tingkat keuntungan yang dipandang layak.

b. Pendekatan Price Earning Ratio, menaksir nilai saham dengan mengalikan laba per lembar saham dengan kelipatan tertentu.

Pendekatan ini mendasarkan diri atas rasio antara harga saham per lembar dengan EPS. Dipandang dari sisi teori ekonomi, secara konseptual basis model PER memanglah tidak sekuat model berdasarkan dividen. Analis sekuritas kadang-kadang menyukai penggunaan PER dalam menilai kewajaran harga saham. Saham yang mempunyai PER yang tinggi diduga terlalu tinggi harganya.

E. Konsep Dasar Price Earning Ratio

Price Earning Ratio merupakan salah satu pendekatan yang sering

Share (EPS) dari saham yang bersangkutan. Pendekatan ini mendasarkan atas

ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih yang tersedia bagi pemegang saham.

Price Earning Ratio (PER) juga merupakan ukuran untuk menentukan

bagaimana pasar memberi nilai atau harga pada saham perusahaan. Keinginan investor melakukan analisis saham melalui rasio-rasio keuangan seperti Price Earning Ratio (PER), dikarenakan adanya keinginan investor atau calon investor

akan hasil (return) yang layak dari suatu investasi saham.

Rasio harga/laba (Price Earning Ratio) merupakan suatu rasio yang lazim dipakai untuk mengukur harga pasar (market price) setiap lembar saham biasa dengan laba per lembar saham. Ukuran ini melibatkan suatu jumlah yang tidak secara langsung dikendalikan oleh perusahaan harga pasar saham biasa. Rasio harga / laba mencerminkan penilaian pemodal terhadap pendapatan dimasa mendatang. (Simamora, 2000 : 531).

Price Earning Ratio (PER) digunakan oleh para investor untuk

memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang. Investor dapat mempertimbangkan rasio ini untuk memilah-milah saham mana yang nantinya dapat memberikan keuntungan yang besar dimasa mendatang. PER menunjukkan hubungan antara harga pasar saham biasa dengan earning per share. Perusahaan dengan peluang tingkat pertumbuhan yang tinggi

(abnormal) atau bahkan negatif. Dalam keadaan ini PER perusahaan akan begitu tinggi (abnormal) atau bahkan negatif. PER merupakan bagian dari rasio pasar dimana sudut pandang rasio ini lebih banyak dari sudut pandang investor dan juga merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham suatu perusahaan. Keinginan investor untuk melakukan analisis suatu saham melalui rasio-rasio keuangan seperti PER disebabkan adanya keinginan investor atau calon investor akan saham perusahaan tersebut.

PER yang tinggi belum tentu mencerminkan kinerja yang baik, karena PER yang tinggi bisa saja disebabkan oleh rata-rata pertumbuhan laba perusahaan. PER yang tinggi menunjukkan prospek yang baik pada harga saham, namun semakin tinggi pula resikonya. PER yang rendah dapat pula berarti laba perusahaan yang tinggi dan potensi dividen yang tinggi pula. Adapun kegunaan rasio ini adalah :

1) Menentukan nilai pasar saham yang diharapkan

2) Menentukan nilai pasar saham dimasa yang akan datang.

Semakin besar PER suatu saham maka menyatakan saham tersebut akan semakin mahal terhadap pendapatan bersih per saham. Jika dikatakan suatu saham mempunyai PER 10 kali, berarti harga saham tersebut 10 kali lipat terhadap EPSnya. Saham yang memiliki PER yang semakin kecil bagi pemodal akan semakin bagus, karena saham tersebut memiliki harga yang semakin murah. PER merupakan salah satu segi untuk memandang kinerja harga saham. Penilaian PER dapat dirumuskan sebagai berikut:

EPS Ps

PER =

Keterangan:

Ps = Price stock

BAB III

GAMBARAN UMUM PERUSAHAAN

A. GAMBARAN UMUM PT TELEKOMUNIKASI INDONESIA, Tbk. 1. Sejarah PT Telekomunikasi Indonesia, Tbk. (Telkom)

PT Telekomunikasi Indonesia, Tbk. (TELKOM) merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainmet) yang terbesar di Indonesia. TELKOM menyediakan layanan

InfoComm, telepon tidak bergerak kabel (fixed wireline) dan telepon tidak

bergerak nirkabel (fixed wireless), layanan telepon seluler, data dan internet, jaringan dan interkoneksi, baik secara langsung maupun melalui anak perusahaan. Pengabdian TELKOM berawal pada 23 Oktober 1856, tepat saat dioperasikannya layanan telekomunikasi pertama dalam bentuk pengiriman telegraf dari Batavia (Jakarta) ke Buitenzorg (Bogor). Selama itu pula TELKOM telah mengalami berbagai transformasi.

Transformasi terakhir sekaligus yang disebut dengan NEW TELKOM Indonesia adalah transformasi dalam bisnis, transformasi infrastruktur, transformasi sistem dan model operasi dan transformasi sumber daya manusia. Transformasi tersebut resmi diluncurkan kepada pihak eksternal bersamaan dengan New Corporate Identity TELKOM pada tanggal 23 Oktober 2009, pada hari ulang tahun TELKOM yang ke 153. TELKOM juga memiliki tagline baru, The World in Your Hand.

pelanggan telepon tidak bergerak kabel sejumlah 8,6 juta, pelanggan telepon tidak bergerak nirkabel sejumlah 12,7 juta pelanggan dan 65,3 juta pelanggan jasa telepon seluler.

Sejalan dengan lahirnya NEW TELKOM Indonesia, berbekal semangat positioning baru Life Confident manajemen dan seluruh karyawan TELKOM berupaya mempersembahkan profesionalitas kerja, serta produk dan layanan terbaik bagi pelanggan dan stakeholders. Sepanjang Tahun 2008, berbagai penghargaan dan sertifikasi telah diterima oleh TELKOM, baik dari dalam maupun luar negeri antara lain, Sertifikasi ISO 9001:2000 dan ISO 9004:2000 untuk Divisi Enterprise Service dari TUV Rheinland International Indonesia; Penghargaan Sistem Kesehatan dan Keselamatan Kerja (SMK3) dan Kecelakaan Nihil 2008 dari Wakil Presiden RI; The Best Corporate Image category dalam ajang Most Admired Companies Awards ke 8 dari Frontier Consulting Group; Juara Umum 2007 Annual Report Award dari Menteri Keuangan RI; Juara Umum Anugerah Media Humas 2008 dari Bakorhumas CIO of The Year 2008 dalam Hitachi Data System IT Inspiration Awards; dan Penghargaan CEO dan

Perusahaan Idaman dari Majalah Warta Ekonomi.

Saham TELKOM per 31 Desember 2008 dimiliki oleh pemerintah Indonesia (52,47%) dan pemegang saham publik (47,53%). Saham TELKOM tercatat di Bursa Efek Indonesia (BEI), New York Stock Exchange (NYSE), London Stock Exchange (LSE) dan Tokyo Stock Exchange, tanpa tercatat. Harga

kapitalisasi pasar saham TELKOM pada akhir tahun 2008 mencapai Rp 139,104 miliar atau 12,92 % dari kapitalisasi pasar BEI.

Dengan pencapaian dan pengakuan yang diperoleh TELKOM, penguasaan pasar untuk setiap portofolio bisnisnya, kuatnya kinerja keuangan, serta potensi pertumbuhannya di masa mendatang, TELKOM menjadi model korporasi terbaik Indonesia.

2. Visi, Misi, dan Nilai Perusahaan

Visi

To become a leading InfoCom player in the region

Telkom berupaya untuk menempatkan diri sebagai perusahaan InfoCom terkemuka di kawasan Asia Tenggara, Asia dan akan berlanjut ke kawasan Asia Pasifik.

Misi

Telkom mempunyai misi memberikan layanan “One Stop InfoCom Services with Excellent Quality and Competitive Price and To Be the Role Model

as the Best Managed Indonesian Corporation” dengan jaminan bahwa pelanggan

akan mendapatkan layanan terbaik, berupa kemudahan, produk dan jaringan berkualitas, dengan harga kompetitif.

Nilai Perusahaan

Pada saat ini PT Telekomunikasi Indonesia, Tbk. Telah menciptakan telkom baru yang telah dirumuskan dengan istilah ”The Telkom Way 135” sebagai perusahaan besar yang tengah menghadapi perubahan krisis. ”The Telkom Way 135” ini merupakan ciptaan baru dan akan menjadi perusahaan yang tengah menghadapi perubahan krisis dari luar. Di dalam The Telkom Way 135 ini terkandung beberapa unsur yang secara integral harus menjiwai insan telkom, yaitu:

a. Asumsi dasar yang disebut committed 2u b. Nilai inti yang mencakup:

1. Customer Value

2. Excellent Service

3. Competent People

c. Langkah perilaku untuk memenangkan persaingan yang terdiri dari: 1. Strech the goal

2. Simplify

3. Involve everyone 4. Quality is my job

B. GAMBARAN UMUM PT INDOSAT, Tbk.

1. Sejarah PT Indonesian Satellite Corporation, Tbk. (Indosat)

PT Indosat, Tbk didirikan pada tanggal 10 November 1967 oleh Pemerintah, sebagai Perusahaan penanaman modal asing untuk memberikan layanan telekomunikasi internasional di Indonesia dan mulai beroperasi secara komersial pada bulan September 1969 untuk membangun, mentransfer dan mengoperasikan stasiun bumi International Telecommunications Satellite Organization atau Intelsat, di Indonesia untuk mengakses satelit-satelit di wilayah

Samudera Hindia milik Intelsat untuk jangka waktu selama 20 tahun. Sebagai konsorsium global dari organisasi komunikasi satelit internasional, Intelsat memiliki dan mengoperasikan beberapa satelit telekomunikasi.

Telkomsel oleh Telkom; dan pembelian 37,2% kepemilikan saham Telkom di Lintasarta oleh Perusahaan dan pembelian obligasi konversi Lintasarta yang dipegang oleh Telkom.

Setelah diadakan perjanjian dengan Telkom, kami membeli 45,0% kepemilikan saham di Satelindo, melalui pembelian PT Bimagraha Telekomindo atau Bimagraha pada tahun 2001 dan membeli 25,0% kepemilikan saham lainnya di Satelindo dari DeTe Asia pada bulan Juni 2002. Untuk memperkuat struktur permodalan Satelindo dan menghapus beberapa ketentuan mengenai pembatasan yang timbul akibat hutang Satelindo, kami menyetor tambahan modal ke Satelindo sebesar US$75.0 juta pada bulan Juli 2002.

dari saham biasa Seri B di Perusahaan. ICLM dan ICLS dimiliki oleh Qtel. Per tanggal 31 Maret 2009, 20,71% dari saham Seri B Perusahaan dimiliki oleh masyarakat.

Pada tanggal 20 November 2003, kami melakukan penggabungan dengan Satelindo, Bimagraha dan IM3 dan semua aktiva dan kewajiban dari anak-anak perusahaan yang bergabung tersebut dipindahkan kepada kami pada tanggal tersebut. Sejak memasuki pasar selular Indonesia melalui pembelian Satelindo dan pendirian IM3 dan integrasi dari perusahaan-perusahaan tersebut pada tahun 2003, jasa selular menjadi kontributor terbesar bagi pendapatan usaha kami.

Pada tanggal 22 Juni 2008, Qtel membeli seluruh saham yang telah ditempatkan dan disetor dalam masingmasing ICLM dan ICLS, berdasarkan perjanjian jual beli saham (share purchase agreement) tanggal 6 Juni 2008 antara Qtel dan STT, suatu perusahaan yang didirikan di Singapura. Berdasarkan Perjanjian Jual Beli Saham, Qtel melalui anak perusahaannya Qatar South East Asia Holding S.P.C., melakukan akuisisi atas saham ICLM dan ICLS dari Asia

Mobile Holdings Pte. Ltd. atau AMH, suatu perusahaan yang didirikan di

Singapura, yang 75,0% sahamnya secara tidak langsung dimiliki oleh STT dan 25,0% secara tidak langsung dimiliki oleh Qtel.

dalam mata uang Dolar Amerika Serikat yang memiliki nilai yang sama dengan Rp369.400 per ADS dan Rp7.388 per saham Seri B, bersih tanpa potongan kepada para penjual secara tunai (tanpa bunga dan tunduk pada ketentuan mengenai pajak-pajak yang ditahan (withholding taxes). Setelah dilakukannya penyelesaian penawaran tender pada 5 Maret 2009, Qtel dan anak perusahaannya memiliki sekitar 65% dari seluruh saham Perusahaan yang telah ditempatkan. 2. Visi, Misi dan Nilai Perusahaan

Visi

Menjadi perusahaan penyedia solusi informasi dan komunikasi pilihan di Indonesia:

a. Menawarkan produk, layanan, dan solusi informasi dan komunikasi yang lengkap dan berkualitas.

b. Berada pada “Top-Of-Mind” pelanggan dalam menyediakan produk, layanan, dan solusi informasi dan komunikasi.

c. Menyediakan produk dan layanan yang dapat meningkatkan kualitas hidup dari masyarakat yang dilayani.

Misi

a. Menyediakan dan mengembangkan produk, layanan dan solusi inovatif dan berkualitas untuk memberikan manfaat yang sebesar-besarnya bagi para pelanggan.

Nilai Perusahaan Integritas

Mematuhi standar etika tertinggi dalam semua aspek kerja berdasarkan prinsip-prinsip loyalitas, tanggung-jawab, dan dedikasi terhadap perusahaan.

Kerjasama

Bekerja dalam tim dengan kinerja yang baik, memanfaatkan keahlian dan pengalaman dari kolega dan mitra kami dalam suasana yang saling percaya.

Keunggulan

Bertekad untuk menghasilkan yang terbaik dalam hal apapun yang dilakukan dan berupaya untuk mencapai perbaikan yang berkesinambungan serta memperoleh hasil yang melebihi harapan.

Kemitraan

Bertekad menjadi mitra yang baik, menjalin hubungan yang kolaboratif, produktif, dan saling menguntungkan.

Fokus pada pelanggan

C. GAMBARAN UMUM PT EXCELCOMINDO PRATAMA, Tbk. 1. Sejarah PT Excelcomindo Pratama, Tbk. (XL)

PT Excelcomindo Pratama Tbk. (“XL” atau “Perseroan”) didirikan pada tanggal 6 Oktober 1989 dengan nama PT Grahametropolitan Lestari yang bergerak di bidang perdagangan dan jasa umum. Pada tahun 1995, XL memperoleh alokasi spektrum Global System for Mobile Communications (GSM) 900 dari pemerintah Indonesia. Seiring dengan kerjasama antara Rajawali Group – pemegang saham – dengan beberapa investor asing (Nynex, AIF dan Mitsui), PT Grahametropolitan Lestari mengubah nama menjadi PT Excelcomindo Pratama dengan kegiatan utama usahanya sebagai penyelenggara jasa telepon dasar.

XL mulai beroperasi secara komersial pada tanggal 8 Oktober 1996 dengan menyediakan jasa telepon dasar menggunakan teknologi GSM 900. Dalam perkembangannya, XL juga memperoleh Izin Penyelenggaraan Jaringan Bergerak Seluler untuk teknologi DCS 1800, Izin Penyelenggaraan Jaringan Tetap Tertutup, Izin Penyelenggaraan Jasa Internet (Internet Services Protocol/ISP) dan Izin Penyelenggaraan Jasa Internet Teleponi untuk Keperluan Publik (Voice over Internet Protocol/VoIP). Pada tahun 2006, XL memperoleh Izin Penyelenggaraan

Seluler untuk teknologi 3G dan meluncurkannya secara komersial pada bulan September 2006.

tahun 2007, XL telah mendirikan lebih dari 8.936 menara Base Transceiver Station (BTS) di seluruh Indonesia untuk melayani 10,2 juta pelanggannya. Dan

XL berkomitmen untuk terus meningkatkan kualitas dan cakupan wilayah selulernya di masa mendatang, agar kebutuhan komunikasi para pelanggan dapat senantiasa berjalan kapanpun, di manapun.

Untuk memberikan pelayanan dan dukungan terbaik bagi para pelanggannya, hingga kwartal I tahun 2007 telah tersedia lebih dari 156 gerai XL Center di seluruh Indonesia, didukung oleh layanan Contact Center yang selalu siap menyediakan informasi kepada pelanggan selama 24 jam sehari, tujuh hari seminggu. Pada tahun 2006, XL resmi memperoleh lisensi 3G, dan selain menggelar layanan 3G yang inovatif, pelanggan XL semakin dimanjakan dengan hadirnya dukungan Video Contact Center, layanan dukungan pelanggan berbasis teknologi 3G.

2. Visi, Misi, Filosofi Perusahaan dan Nilai Perusahaan Visi

Menjadi juara seluler Indonesia – memuaskan pelanggan, pemegang saham dan karyawan.

Menjadi penyedia solusi informasi dan komunikasi terpilih di Indonesia, baik bagi pelanggan individu maupun kalangan bisnis.

Misi

Filosofi Perusahaan

XL berupaya sepenuhnya untuk bisa memenuhi kebutuhan para pelanggan melalui layanan yang berkualitas tinggi.

Produk-produk yang ada, baik untuk perorangan maupun untuk perusahaan diciptakan untuk memenuhi kebutuhan pelanggan. XL harus merasa bangga sebagai suatu perusahaan yang inovatif dan selalu mampu menghadirkan bermacam produk maupun layanan melalui teknologi yang tepat guna memuaskan pelanggan dalam berkomunikasi.

Disamping hubungan yang baik dengan pelanggan, XL juga memiliki hubungan yang baik dengan masyarakat percaya akan perlunya pembangunan masyarakat secara berkesinambungan guna menciptakan lingkungan kondusif. Sebagai bentuk tanggung jawab dari kalangan industri, XL sangat berkomitmen untuk menciptakan nilai tambah kepada pemegang sahamnya yang juga berkomitmen untuk berpartisipasi dalam pembangunan masyarakat Indonesia. Hal diatas diwujudkan melalui program-program sosial perusahaan (CSR program) yang difokuskan melalui pendidikan dan kegiatan social lainnya dalam paying XL CSR.

Nilai Perusahaan Integritas

a. Jujur dalam berbicara dan bertindak.

b. Konsisten antara pikiran, perkataan, dan perbuatan. c. Adil dalam memperlakukan pihak lain.

e. Dapat dipercaya dalam mengemban amanat maupun menjalankan tugas.

Teamwork

a. Berpikiran positif dan terbuka terhadap masukan orang lain. b. Menghargai perbedaan.

c. Peduli terhadap pihak lain.

d. Komunikatif dalam membangun pengertian yang sama. e. Berbagi pengetahuan dan keterampilan.

f. Fokus kepada tujuan bersama. Service Excellent

a. Fokus pada pelanggan dalam pengambilan keputusan dan tindakan. b. Berorientasi pada solusi terbaik.

c. Efisien dan efektif dalam menghasilkan solusi. d. Sepenuh hati dalam menjalankan tugas.

e. Berorientasi pada kualitas atas produk dan jasa yang diberikan. f. Proaktif dalam bertindak.

BAB IV

ANALISIS DAN EVALUASI

A. ANALISIS DESKRIPTIF

Data statistik yang diperoleh dari penelitian perlu untuk diringkas dengan baik dan teratur. Hal ini dimaksudkan untuk mendapatkan gambaran yang lebih jelas tentang sekumpulan data yang diperoleh baik mengenai sampel. Dari data yang ada dapat diperoleh rata-rata dari masing-masing variabel penelitian, nilai terendah dan tertinggi.

1. Harga Pasar Saham

Tabel 4.1

Harga Saham Perusahaan Pada Saat Closing Price Tahun 2006-2008 (dalam satuan Rupiah)

Nama Perusahaan Harga Saham

Rata-rata 2006 2007 2008

PT Telekomunikasi Indonesia, Tbk 10100 10150 6900 9050

PT Indosat, Tbk 6750 8650 5750 7050

PT Excelcomindo Pratama, Tbk 2325 2175 920 1806.67

6391.67 6991.67 4523.33 5968.89

Sumber: Data diolah

Berdasarkan Tabel 4.1 terlihat bahwa harga saham rata-rata pada tahun 2006 adalah Rp 6.391,67. Pada tahun 2006 harga saham tertinggi diperoleh oleh PT Telekomunikasi Indonesia, Tbk sebesar Rp 10.100. Sedangkan harga saham terendah diperoleh oleh PT Excelcomindo Pratama, Tbk sebesar Rp 2.325. Pada tahun 2007 harga saham rata-rata sebesar Rp 6.991,67. Harga saham tertinggi diperoleh oleh PT Telekomunikasi Indonesia, Tbk sebesar Rp 10.150. Sedangkan harga saham terendah diperoleh oleh PT Excelcomindo Pratama, Tbk sebesar Rp 2.175. Pada tahun 2008 harga saham rata-rata sebesar Rp 4.523,33. Harga saham tertinggi diperoleh oleh PT Telekomunikasi Indonesia, Tbk sebesar Rp 6.900. Sedangkan harga saham terendah diperoleh oleh PT Excelcomindo Pratama, Tbk sebesar Rp 920,00.

investor tertarik untuk membeli saham perusahaan dikarenakan kemampuan

perusahaan yang dilihat dari volume saham yang beredar dan earning per share yang maksimal sehingga nilai perusahaan mengalami peningkatan. Namun untuk PT Excelcomindo Pratama, Tbk mengalami penurunan harga saham dikarenakan kinerja perusahaan relatif stabil terlihat pada tahun 2007 mengalami peningkatan penjualan sebagian saham yang luar biasa yang dilakukan oleh investor.

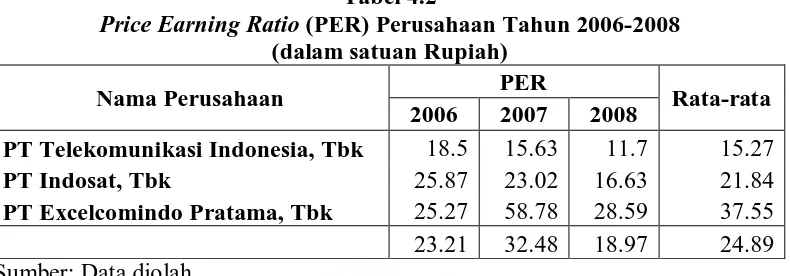

2. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan salah satu rasio pasar yang

penurunan harga saham. Gambararan tentang besarnya Price Earning Ratio (PER) perusahaan tahun 2006-2008 terlihat pada Tabel 4.2.

Tabel 4.2

Price Earning Ratio (PER) Perusahaan Tahun 2006-2008 (dalam satuan Rupiah)

Nama Perusahaan PER Rata-rata

2006 2007 2008

PT Telekomunikasi Indonesia, Tbk 18.5 15.63 11.7 15.27

PT Indosat, Tbk 25.87 23.02 16.63 21.84

PT Excelcomindo Pratama, Tbk 25.27 58.78 28.59 37.55

23.21 32.48 18.97 24.89

Sumber: Data diolah

Berdasarkan Tabel 4.2 terlihat bahwa besarnya PER rata-rata tahun 2006 adalah Rp 23,21. PER tertinggi tahun 2006 diperoleh oleh PT Indosat, Tbk yaitu sebesar Rp 25,87. Sedangkan PER terendah diperoleh oleh PT Telekomunikasi Indonesia, Tbk sebesar Rp 18,50. Pada tahun 2007 besarnya PER rata-rata adalah Rp 32,48. PER tertinggi diperoleh oleh PT Excelcomindo Pratama, Tbk yaitu sebesar Rp 58,78. Sedangkan PER terendah diperoleh oleh PT Telekomunikasi Indonesia, Tbk sebesar Rp 15,63. Pada tahun 2008 besarnya PER rata-rata adalah Rp 18,97. PER tertinggi diperoleh oleh PT Excelcomindo Pratama, Tbk yaitu sebesar Rp 28,59. Sedangkan PER terendah diperoleh oleh PT Telekomunikasi Indonesia, Tbk sebesar Rp 11,70.

saham, sehingga saham tersebut akan diminati oleh investor dan hal ini pada akhirnya akan berdampak pada kenaikan harga saham.

B. UJI BEDA T-TEST

1. Uji beda untuk menganalisis antara Price Earning Ratio (PER) dan

harga pasar saham PT Telekomunikasi Indonesia, Tbk. dan PT Indosat, Tbk. serta PT Excelcomindo Pratama,Tbk.

a. Uji beda untuk menganalisis antara Price Earning Ratio (PER) dan harga pasar saham PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio (PER) dan harga pasar saham PT Indosat, Tbk.

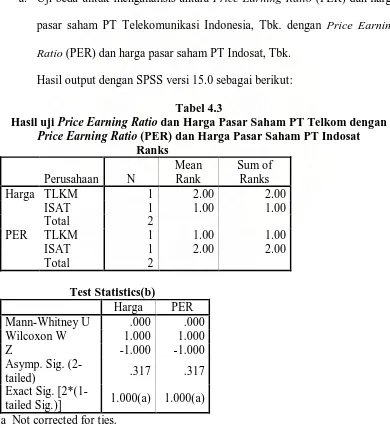

Hasil output dengan SPSS versi 15.0 sebagai berikut: Tabel 4.3

Hasil uji Price Earning Ratio dan Harga Pasar Saham PT Telkom dengan Price Earning Ratio (PER) dan Harga Pasar Saham PT Indosat

b Grouping Variable: Perusahaan

Dari kedua Tabel diatas dapat diketahui bahwa Price Earning Ratio (PER) dan harga saham PT Telekomunikasi Indonesia, Tbk. memiliki rata-rata yang diurutkan (mean rank) sebesar 2.00 dan 1.00, sedangkan Price Earning Ratio (PER) dan harga saham PT Indosat, Tbk. dengan nilai rata-rata yang diurutkan sebesar 1.00 dan 2.00. Tetapi keseluruhan perbedaan tersebut secara statistik tidak signifikan karena Z hitung –1.000 > Z tabel pada 0.05 = -1.65 (pengujian dua sisi) sehingga berada pada daerah penerimaan hipotesis nol, hal itu diperkuat dengan nilai Asymp. Sig hitung 0.317 > nilai 0.05. Dengan demikan hipotesis yang diajukan diterima dan dapat disimpulkan bahwa tidak terdapat perbedaan signifikan antara Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio (PER) PT Indosat, Tbk.

Hasil yang diperoleh memberikan dukungan bahwa tidak terdapat perbedaan yang signifikan antara Price Earning Ratio dan harga pasar saham PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio dan harga pasar saham PT Indosat, Tbk karena setiap unit Price Earning Ratio diikuti dengan peningkatan harga saham. Variasi yang terjadi pada harga saham dapat dijelaskan oleh perubahan Price Earning Ratio terlihat dari perolehan jumlah saham yang beredar.

b. Uji beda untuk menganalisis antara Price Earning Ratio (PER) dan harga pasar saham PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio (PER) dan harga pasar saham PT Excelcomindo Pratama,Tbk.

Tabel 4.4

Hasil uji Price Earning Ratio dan Harga Pasar Saham PT Telkom dengan Price Earning Ratio (PER) dan Harga Pasar Saham PT XL

Ranks

b Grouping Variable: Perusahaan

signifikan antara Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio (PER) PT Excelcomindo Pratama, Tbk.

Hasil yang diperoleh memberikan dukungan bahwa tidak terdapat perbedaan yang signifikan antara Price Earning Ratio dan harga pasar saham PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio dan harga pasar saham PT Excelcomindo Pratama, Tbk karena setiap unit Price Earning Ratio diikuti dengan peningkatan harga saham. Variasi yang terjadi pada harga saham dapat dijelaskan oleh perubahan Price Earning Ratio terlihat dari perolehan jumlah saham yang beredar.

c. Uji beda untuk menganalisis antara Price Earning Ratio (PER) dan harga pasar saham PT Indosat, Tbk. dengan Price Earning Ratio (PER) dan harga pasar saham PT Excelcomindo Pratama, Tbk.

Hipotesis output SPSS versi 15.0 sebagai berikut: Tabel 4.5

Hasil uji Price Earning Ratio dan Harga Pasar Saham PT Indosat dengan Price Earning Ratio (PER) dan Harga Pasar Saham PT XL

Test Statistics(b)

Harga PER

Mann-Whitney U .000 .000 Wilcoxon W 1.000 1.000

Z -1.000 -1.000

Asymp. Sig.

(2-tailed) .317 .317

Exact Sig.

[2*(1-tailed Sig.)] 1.000(a) 1.000(a) a Not corrected for ties.

b Grouping Variable: Perusahaan

Dari keenam Tabel diatas dapat diketahui bahwa Price Earning Ratio (PER) dan harga saham PT Indosat, Tbk. memiliki rata-rata yang diurutkan (mean rank) sebesar 2.00, sedangkan Price Earning Ratio (PER) dan harga saham PT

Excelcomindo Pratama, Tbk. dengan nilai rata-rata yang diurutkan sebesar 1.00. Tetapi keseluruhan perbedaan tersebut secara statistik tidak signifikan karena Z hitung –1.000 > Z tabel pada 0.05 = -1.65 (pengujian dua sisi) sehingga berada pada daerah penerimaan hipotesis nol, hal itu diperkuat dengan nilai Asymp. Sig hitung 0.317 > nilai 0.05. Dengan demikan hipotesis yang diajukan diterima dan dapat disimpulkan bahwa tidak terdapat perbedaan signifikan antara Price Earning Ratio (PER) PT Indosat, Tbk. dengan Price Earning Ratio (PER) PT

Excelcomindo Pratama, Tbk.

dijelaskan oleh perubahan Price Earning Ratio terlihat dari perolehan jumlah saham yang beredar.

2. Uji beda untuk menganalisis Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk. dan PT Indosat, Tbk serta PT

Excelcomindo Pratama, Tbk.

Pengujian hipotesis dilakukan dengan analisis non parametrik uji Mann-Whitney. Hasil pengujian hipotesis dapat dilihat sebagai berikut:

a. Uji beda Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio (PER) PT Indosat, Tbk.

Tabel 4.6

Hasil uji Price Earning Ratio PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio PT Indosat, Tbk

Ranks

Mann-Whitney U 262.000 Wilcoxon W 928.000

Z -4.347

Asymp. Sig.

(2-tailed) .000

a Grouping Variable: Perusahaan

dengan nilai rata-rata yang diurutkan sebesar 47.22. Tetapi perbedaan tersebut secara statistik signifikan karena Z hitung –4.347 < Z tabel pada 0.05 = -1.65 (pengujian dua sisi) sehingga berada pada daerah penolakan hipotesis nol, hal itu diperkuat dengan nilai Asymp. Sig hitung 0.000 < nilai 0.05. Dengan demikan hipotesis yang diajukan diterima dan dapat disimpulkan bahwa terdapat perbedaan signifikan antara Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio (PER) PT Indosat, Tbk.

Hasil yang diperoleh memberikan dukungan bahwa terdapat perbedaan yang signifikan antara Price Earning Ratio PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio PT Indosat, Tbk karena setiap unit Price Earning Ratio mengalami kenaikan. Perubahan Price Earning Ratio terlihat dari perolehan

jumlah saham yang beredar.

b. Uji beda Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio (PER) PT Excelcomindo Pratama, Tbk.

Tabel 4.7

Hasil uji Price Earning Ratio PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio PT Excelcomindo Pratama, Tbk.

Ranks

Mann-Whitney U 10.000 Wilcoxon W 676.000

Z -7.186

Asymp. Sig.

a Grouping Variable: Perusahaan

Dari kedua Tabel diatas dapat diketahui bahwa Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk. memiliki rata-rata yang diurutkan (mean rank) sebesar 18.78, sedangkan Price Earning Ratio (PER) PT Excelcomindo

Pratama, Tbk. dengan nilai rata-rata yang diurutkan sebesar 54.22. Tetapi perbedaan tersebut secara statistik signifikan karena Z hitung –7.186 < Z tabel pada 0.05 = -1.65 (pengujian dua sisi) sehingga berada pada daerah penolakan hipotesis nol, hal itu diperkuat dengan nilai Asymp. Sig hitung 0.000 < nilai 0.05. Dengan demikan hipotesis yang diajukan diterima dan dapat disimpulkan bahwa terdapat perbedaan signifikan antara Price Earning Ratio (PER) PT Telekomunikasi Indonesia, Tbk. dengan Price Earning Ratio (PER) PT Excelcomindo Pratama, Tbk.

Hasil yang diperoleh memberikan dukungan bahwa terdapat perbedaan yang signifikan antara Price Earning Ratio PT Telekomunikasi Indonesia, Tbk dengan Price Earning Ratio PT Excelcomindo Pratama, Tbk karena setiap unit Price Earning Ratio mengalami kenaikan. Perubahan Price Earning Ratio terlihat

dari perolehan jumlah saham yang beredar.