UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRICE EARNING RATIO

PADA PERUSAHAAN

LQ45 DI INDONESIA

DRAFT SKRIPSI

OLEH

PRETTY N HUTAGALUNG 060502190

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Pretty. N. Hutagalung (2010). Analisis Faktor-Faktor yang Mempengaruhi Price Earning Ratio pada Perusahaan LQ45 di Indonesia. Pembimbing, Dr. Isfenti Sadalia, SE, ME. Ketua Departemen, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Penguji, Drs. Syahyunan, M.Si dan Drs. Nakman Harahap, Msi. (Penguji I dan Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada Perusahaan LQ45 di Indonesia. Periode penelitian dimulai pada tahun 2005-2008. Hipotesis yang dikemukakan pada penelitian ini adalah ada pengaruh yang signifikan dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada Perusahaan LQ45 di Indonesia.

Metode analisis yang digunakan untuk melihat pengaruh Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada Perusahaan LQ45 di Indonesia adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji hipotesis secara simultan (uji-F), uji hipotesis secara individual (uji-t) dengan alfa=5%, dan dengan koefisien determinasi (R2). Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for Windows.

Hasil uji simultan (uji-F) menunjukkan bahwa semua variabel independen yaitu Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity berpengaruh signifikan terhadap variabel dependen Price Earning Ratio. Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari alpha (0,001<0,05). Artinya Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity berpengaruh signifikan terhadap Price Earning Ratio secara simultan.

Hasil uji parsial (uji-t) menunjukkan bahwa hanya variabel Return on Equity berpengaruh signifikan terhadap Price Earning Ratio dimana tingkat signifikansinya lebih kecil dari alpha yaitu (0,000<0,05), sedangkan Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio tidak berpengaruh signifikan terhadap Price Earning Ratio dimana tingkat signifikansinya lebih besar dari alpha (0,05).

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas segala kasih, berkat, dan karunia-Nya, peneliti dapat menyelesaikan pembuatan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis selama masa perkuliahan hingga penulisan skripsi ini, telah banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada kesempatan ini, peneliti ingin mengucapkan terima kasih kepada semua pihak yang telah membantu peneliti dalam menyelesaikan skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan inspirasi kepada peneliti.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Inneke Qomariah, SE selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada peneliti selama masa perkuliahan.

6. Bapak Drs. Syahyunan, M.Si selaku Dosen Penguji yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

7. Drs. Nakman Harahap, Msi selaku Dosen Penguji yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara atas semua jasa yang sudah diberikan selama masa perkuliahan.

9. Papa dan Mama tercinta P.Hutagalung, SH, MH dan R. Simbolon, S.Kep. yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, motivasi, nasehat, bantuan dana dan material, serta doa yang selalu menyertai peneliti.

10.Abang dan adik yang terkasih yaitu Gomgomie Andrew dan Paul, Maktua dan Paktua Tia, bou dan amangboru hanael yaitu Sanggul Maria dan Libianko, sepupuku yang manis Hanael, Hizkia, Gratia, dan Eve, serta seluruh keluargaku yang sudah memberikan motivasi, kasih sayang, dukungan dan doa kepada peneliti.

Akhir kata, peneliti berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Maret 2010 Peneliti

DAFTAR ISI

Halaman

ABSTRAK...i

KATA PENGANTAR... ii

DAFTAR ISI... ii

DAFTAR TABEL...iv

DAFTAR GAMBAR... v

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis... 8

E. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

1. Batasan Operasional... 10

2. Definisi Operasional ... 10

3. Populasi dan Sampel Penelitian ... 12

4. Tempat dan Waktu Penelitian ... 15

5. Jenis Data ... 15

6. Teknik Pengumpulan Data... 15

7. Metode Analisis Data... 15

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 22

B. Pengertian Pasar Modal... 24

C. Saham ... 24

1. Pengertian Saham... 24

2. Manfaat Kepemilikan Saham... 25

3. Analisis dan Penilaian Saham ... 29

D. Price Earning Ratio (PER) ... 30

E. Faktor-faktor yang Mempengaruhi Price Earning Ratio... 32

F. Dividend Payout Ratio (DPR) ... 34

G. Earning Grotwh (EG) ... 37

H. Debt to Equity Ratio (DER) ... 38

I. Return on Equity (ROE) ... 39

J. Indeks Harga Saham... 40

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 42

C. Indeks LQ45... 45

D. Profil Perusahaan LQ45 ... 47

1. Astra Agro Lestari Tbk ... 47

2. Aneka Tambang (Persero) Tbk ... 48

3. Astra Internasional Tbk... 49

4. Bank Central Asia Tbk... 49

5. Bank Danamon Tbk ... 50

6. Bank Mandiri (Persero) Tbk ... 51

7. Bank CIMB Niaga Tbk ... 52

8. Bumi Resources Tbk ... 52

9. International Nickel Indonesia Tbk... 53

10.Indofood Sukses Makmur Tbk... 54

11.Telekomunikasi Indonesia Tbk ... 54

12.Bakrie Sumatra Plantations Tbk ... 55

13.United Tractors Tbk ... 56

BAB IV ANALISA DAN EVALUASI DATA A. Analisis Deskriptif ... 57

B. Analisis Regresi Linear Berganda... 60

1. Uji Asumsi Klasik ... 60

C. Pengujian Hipotesis... 72

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 80

B. Saran... 80 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 Pergerakan Nilai Indeks, Volume Perdagangan Saham

pada Perusahaan LQ45 di Indonesia

(Januari 2005 - Juli 2008)………...4

Tabel 1.2 Jumlah Sampel Berdasarkan Karakteristik Sampel ... 14

Tabel 1.3 Nama-nama Sampel Perusahaan LQ45... 14

Tabel 1.4 Kriteria Pengambilan Keputusan Uji AutoKorelasi... 18

Tabel 4.1 Rata-rata DPR, EG, DER, EG dan PER LQ45 Pada Perusahaan LQ45 Yang Terdaftar Di Bursa Efek Indonesia Periode 2005-2008...57

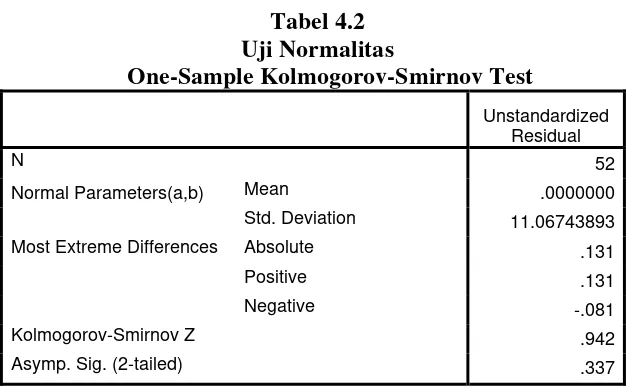

Tabel 4.2 Uji Normalitas One Sample Kolmogorov-Smirnov Test... 63

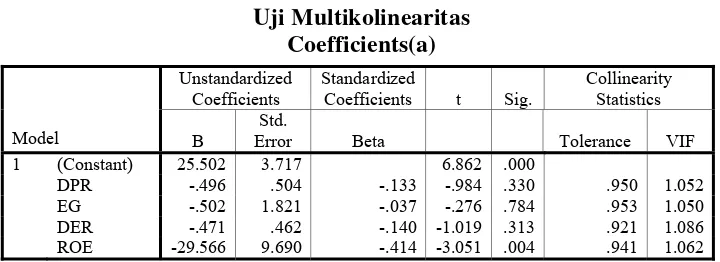

Tabel 4.3 Uji Multikolinearitas ... 64

Tabel 4.4 Kriteria Pengambilan Keputusan Uji Autokorelasi... 65

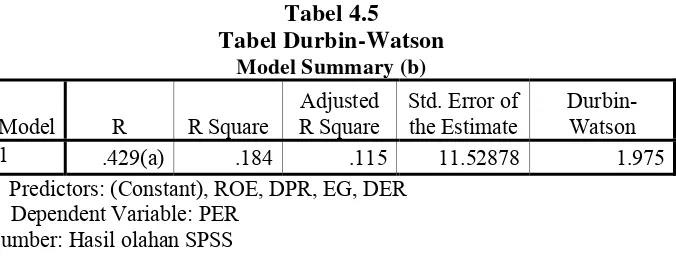

Tabel 4.5 Durbin-Watson Model Summary (b)... 65

Tabel 4.6 Uji Glejser (sebelum perbaikan) ... 68

Tabel 4.7 Uji Glejser (sesudah perbaikan)... 69

Tabel 4.8 Hasil Estimasi Regresi ... 70

Tabel 4.9 Uji-FAnovab... 73

Tabel 4.10 Uji-t Coefficientsa ... 74

DAFTAR GAMBAR

Halaman Gambar 1.1 Pergerakan Volume Perdagangan Saham

pada Perusahaan LQ45 di Indonesia

(Januari 2005 - Juli 2008) ... 4

Gambar 1.2 Kerangka Konseptual ... 8

Gambar 4.1 Histogram Dependent Variable (Price Earning Ratio)... 61

Gambar 4.2 Normal P-P Plot of Regression Standardized Residual ... 62

ABSTRAK

Pretty. N. Hutagalung (2010). Analisis Faktor-Faktor yang Mempengaruhi Price Earning Ratio pada Perusahaan LQ45 di Indonesia. Pembimbing, Dr. Isfenti Sadalia, SE, ME. Ketua Departemen, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Penguji, Drs. Syahyunan, M.Si dan Drs. Nakman Harahap, Msi. (Penguji I dan Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada Perusahaan LQ45 di Indonesia. Periode penelitian dimulai pada tahun 2005-2008. Hipotesis yang dikemukakan pada penelitian ini adalah ada pengaruh yang signifikan dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada Perusahaan LQ45 di Indonesia.

Metode analisis yang digunakan untuk melihat pengaruh Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada Perusahaan LQ45 di Indonesia adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji hipotesis secara simultan (uji-F), uji hipotesis secara individual (uji-t) dengan alfa=5%, dan dengan koefisien determinasi (R2). Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for Windows.

Hasil uji simultan (uji-F) menunjukkan bahwa semua variabel independen yaitu Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity berpengaruh signifikan terhadap variabel dependen Price Earning Ratio. Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari alpha (0,001<0,05). Artinya Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity berpengaruh signifikan terhadap Price Earning Ratio secara simultan.

Hasil uji parsial (uji-t) menunjukkan bahwa hanya variabel Return on Equity berpengaruh signifikan terhadap Price Earning Ratio dimana tingkat signifikansinya lebih kecil dari alpha yaitu (0,000<0,05), sedangkan Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio tidak berpengaruh signifikan terhadap Price Earning Ratio dimana tingkat signifikansinya lebih besar dari alpha (0,05).

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2001:13). Di antara berbagai instrumen pasar modal, saham merupakan instrumen investasi yang memiliki tingkat return dan risiko yang tinggi. Saham merupakan salah satu instrumen yang menarik bagi investor untuk menanamkan modalnya. Dalam proses investasi dalam bentuk saham, penilaian atas saham merupakan kegiatan yang sangat penting.

Penilaian saham yang dapat digunakan oleh para analis dan investor dalam mengambil kebijakan untuk melakukan investasi meliputi analisis teknikal dan analisis fundamental. Alat analisis mengenai penilaian harga saham yang akan dibahas dalam penelitian ini adalah analisis fundamental. Salah satu alat analisis fundamental yang dapat dipergunakan untuk melakukan penilaian saham adalah pendekatan Price Earning Ratio (PER).

Price Earning Ratio menunjukkan rasio dari harga saham terhadap

earning perusahaan. Rasio ini menunjukkan berapa besar investor menilai harga

dari saham terhadap kelipatan dari earning (Jogiyanto 2003:105). Price Earning Ratio digunakan untuk mengestimasi suatu saham apakah underpriced atau overpriced. Price Earning Ratio tersebut dihitung dengan cara membandingkan

Price Earning Ratio saham yang sesungguhnya dengan Price Earning Ratio

besar dari Price Earning Ratio saham yang wajar maka disebut overpriced. Dan jika Price Earning Ratio saham yang sesungguhnya lebih kecil dari Price Earning Ratio saham yang wajar maka disebut underpriced.

Untuk mendapatkan informasi yang aktual mengenai Price Earning Ratio diperlukan suatu analisis guna mengetahui beberapa variabel yang berpengaruh terhadap harga saham. Dalam menilai saham dengan Price Earning Ratio, investor dan analis sekuritas diharapkan memahami faktor fundamental perusahaan sebagai pedoman untuk menilai Price Earning Ratio sehingga kewajaran harga saham dapat dinilai juga. Faktor-faktor yang mempengaruhi Price Earning Ratio diantaranya adalah Dividend Payout Ratio, Earning Growth,

Debt to Equity Ratio dan Return on Equity.

Dividend Payout Ratio merupakan proporsi laba yang dibagikan dalam

bentuk dividen. Dividend Payout Ratio berpengaruh positif terhadap Price Earning Ratio, yang berarti semakin tinggi Dividend Payout Ratio maka akan

semakin tinggi nilai Price Earning Ratio-nya, apabila variabel yang lain konstan. Earning Growth menunjukkan prospek earning perusahaan di masa depan yang bagus, sehingga pemodal yakin untuk menanamkan modal, yang kemudian akan berpengaruh terhadap tingginya harga saham perusahaan. Semakin tinggi Earning Growth maka nilai Price Earning Ratio perusahaan juga akan semakin tinggi.

Debt to Equity Ratio merupakan rasio yang menggambarkan perbandingan

antara total hutang terhadap ekuitas pemegang saham. Semakin tinggi nilai Debt to Equity Ratio, semakin rendah Price Earning Ratio perusahaan, karena risiko

membayar beban tetap atas hutang. Demikian juga dengan Return on Equity, semakin tinggi Return on Equity maka akan semakin tinggi nilai Price Earning Ratio -nya. Return on Equity yang tinggi mencerminkan peluang pertumbuhan

yang baik bagi perusahaan. Ketika perusahaan mempunyai peluang investasi yang baik, maka pasar akan menghargainya dengan Price Earning Ratio yang lebih tinggi jika perusahaan mengeksploitasi peluang tersebut secara lebih agresif dengan memasukkan kembali laba dengan tingkat lebih tinggi.

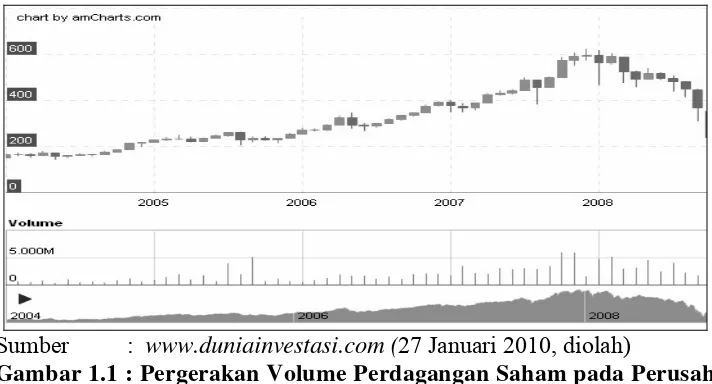

Indeks LQ45 merupakan indeks yang terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas (jumlah hari perdagangan dan frekuensi transaksi) dan kapitalisasi pasar (volume transaksi) yang tinggi. Saham-saham yang termasuk di dalam Indeks LQ45 terus dipantau dan setiap enam bulan akan diadakan review (awal Februari dan Agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Hal ini dapat dilihat pada Tabel 1.1 dan Gambar 1.1 berikut ini:

Tabel 1.1

Pergerakan Nilai Indeks dan Volume Perdagangan Saham Perusahaan LQ45 di Indonesia

(Januari 2005 - Juli 2008) Periode Nilai

Indeks LQ45

Volume Perdagangan (dalam lembar saham) Jan-05 227,7236 858.970.096.590

Jul-05 260,8671 3.906.528.214.000 Jan-06 271,6323 486.393.984.104 Jul-06 299,0738 1.097.512.286.277 Jan-07 377,0967 1.750.285.166.000 Jul-07 487,5901 2.983.800.278.200 Jan-08 564,3183 4.682.120.041.270 Jul-08 481,3035 4.003.163.226.743

Sumber :27 Januari 2010, diolah)

Gambar 1.1 : Pergerakan Volume Perdagangan Saham pada Perusahaan LQ45 di Indonesia (Januari 2005 – Juli 2008)

Volume perdagangan diartikan sebagai jumlah lembar saham yang diper-dagangkan pada hari tertentu. Volume perdagangan saham mempunyai hubungan yang cukup kuat dengan harga saham. Pergerakan harga saham cenderung naik dan memberikan return yang besar sehingga menyebabkan saham tersebut digemari oleh para investor, dan dengan sendirinya permintaan akan saham tersebut akan tinggi, sehingga menghasilkan volume perdagangan saham yang aktif. Berdasarkan Tabel 1.1 dan Gambar 1.1 tersebut dapat dilihat bahwa Perusahaan LQ45 memiliki volume perdagangan yang fluktuatif (naik atau turun), yang mengindikasikan bahwa harga sahamnya juga fluktuatif (naik atau turun). Ini berarti, ada faktor-faktor lain yang mempengaruhi investor dalam membeli, menjual atau mempertahankan saham suatu perusahaan.

Harga saham mencerminkan harapan para investor atau pasar terhadap masa depan suatu perusahaan, maka faktor-faktor yang mempengaruhi harga pasar saham, juga akan berpengaruh terhadap Price Earning Ratio. Pendekatan lain dalam menilai harga saham adalah dengan mencari faktor-faktor yang mempengaruhi Price Earning Ratio secara nyata, kemudian dibuat suatu model untuk menilai Price Earning Ratio perusahaan dimasa yang akan datang, sehingga dapat dinilai pula kewajaran harga suatu saham perusahaan (Husnan, 2001:279).

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka peneliti dalam hal ini merumuskan masalah yang akan dibahas sebagai berikut :

”Apakah ada pengaruh yang signifikan dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio

pada Perusahaan LQ45 di Indonesia?”

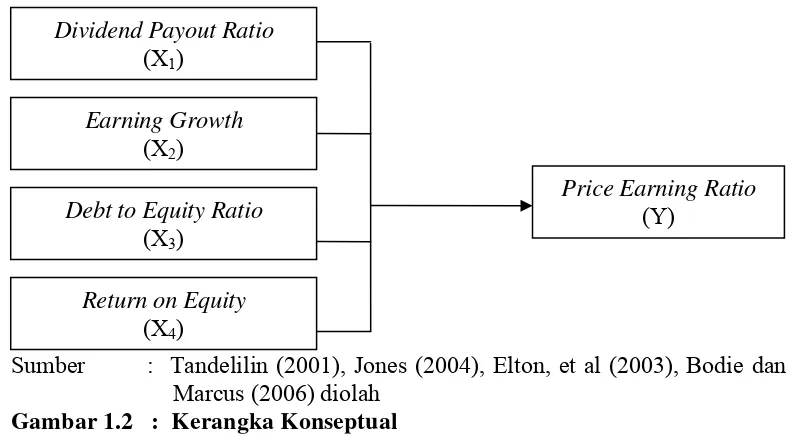

C. Kerangka Konseptual

Investor dalam mengambil keputusan investasi akan mempertimbangkan kinerja perusahaan. Untuk dapat menilai kinerja dengan baik investor perlu melakukan analisa terhadap laporan keuangan. Dengan melakukan analisa tersebut investor dapat mengambil keputusan investasi berdasarkan pada informasi laporan keuangan tersebut. Tandelilin (2001: 193) menyatakan bahwa salah satu pendekatan yang populer yang menggunakan nilai earning untuk mengestimasi nilai instrinsik adalah pendekatan Price Earning Ratio (PER) atau disebut juga dengan pendekatan earning multiplier. Price Earning Ratio menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan. Dengan demikian perubahan nilai harga saham dan earning akan mengakibatkan perubahan pada nilai Price Earning Ratio pada perusahaan.

yang mempunyai strategi mengejar dividen sebagai target yang utama. Dengan demikan, semakin tinggi Dividend Payout Ratio maka akan semakin tinggi pula Price Earning Ratio.

Earning Growth menunjukkan prospek earning perusahaan di masa depan yang bagus, sehingga investor yakin untuk menanamkan modal, yang kemudian akan berpengaruh terhadap tingginya harga saham perusahaan. Semakin tinggi Earning Growth maka nilai Price Earning Ratio perusahaan juga akan semakin

tinggi. (Jones, 2004:265)

Elton, et al (2003:458) menjelaskan bahwa risiko (financial leverage) berpengaruh terhadap Price Earning Ratio. Semakin tinggi leverage perusahaan, yang diukur dengan Debt to Equity Ratio, semakin rendah nilai Price Earning Ratio. Debt to Equity Ratio merupakan rasio yang menggambarkan perbandingan

antara total hutang terhadap ekuitas pemegang saham yang digunakan sebagai pendanaan usaha.

Penelitian yang akan dilakukan ini mengadopsi dari penelitian terdahulu dengan mengambil variabel-variabel yang relevan yaitu variabel-variabel yang berpengaruh terhadap Price Earning Ratio, yaitu Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity. Telaah terhadap penelitian

bertujuan untuk mendapatkan bahan perbandingan dan acuan yang dapat memperjelas pembahasan. Berdasarkan latar belakang dan perumusan masalah yang dikemukakan, maka model kerangka konseptual dapat digambarkan pada Gambar 1.2 berikut ini:

Sumber : Tandelilin (2001), Jones (2004), Elton, et al (2003), Bodie dan Marcus (2006) diolah

Gambar 1.2 : Kerangka Konseptual

D. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut:

“Ada pengaruh yang signifikan dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada

Perusahaan LQ45 di Indonesia.” Dividend Payout Ratio

(X1)

Earning Growth (X2)

Debt to Equity Ratio (X3)

Return on Equity (X4)

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio pada

Perusahaan LQ45 di Indonesia. 2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut : a. Bagi Peneliti

Penelitian ini bermanfaat untuk dan menambah wawasan dan ilmu pengetahuan tentang faktor-faktor yang mempengaruhi Price Earning Ratio pada Perusahaan LQ45 di Indonesia

b. Bagi Perusahaan (Emiten)

Penelitian ini dapat dijadikan pertimbangan atau gambaran mengenai harga saham. Faktor-faktor yang diteliti tersebut diharapkan dapat membantu manajemen perusahaan dalam pengambilan keputusan untuk menentukan besarnya harga saham yang dapat diketahui melalui Price Earning Ratio pada Perusahaan LQ45 di Indonesia.

c. Bagi Investor

Ratio diharapkan investor dapat melakukan prediksi di masa yang akan

datang.

d. Bagi Pihak Lain

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan informasi bagi berbagai pihak lain yang ingin melakukan penelitian lebih lanjut mengenai faktor-faktor yang mempengaruhi Price Earning Ratio.

F. Metode Penelitian 1. Batasan Operasional

Adapun batasan operasional penelitian yang ditetapkan oleh penulis adalah sebagai berikut :

a. Perusahaan yang diteliti adalah perusahaan yang tercatat dalam Indeks LQ45 yang ada di Indonesia pada periode 2005-2008.

b. Data laporan keuangan dan harga saham penutupan LQ45 di Bursa Efek Indonesia pada periode 2005 sampai 2008.

c. Variabel-variabel yang diteliti dalam mempengaruhi Price Earning Ratio adalah Dividend Payout Ratio, Earning Growth, Debt to Equity

Ratio dan Return on Equity.

2. Definisi Operasional

a. Variabel Dependen (tidak bebas/terikat)

Variabel dependen dalam penelitian ini adalah Price Earning Ratio. Price Earning Ratio menggambarkan rasio atau perbandingan

antara harga saham terhadap earning perusahaan. Price Earning Ratio suatu saham merupakan harga pasar per lembar saham dibagi dengan Earning per Share. Secara matematis, rumus dihitung sebagai berikut

(Van Horne dan Wachowicz, 2007:300) :

Price Earning Ratio =

Share

b. Variabel Independen (bebas)

Variabel independent dalam penelitian ini terdiri dari: 1) Dividend Payout Ratio (X1)

Dividend Payout Ratio merupakan dividen tunai tahunan yang

dibagi dengan laba tahunan, atau dividen per lembar saham dibagi dengan laba per lembar saham (Van Horne dan Wachowicz, 2007:270) :

Rumus:

Earning Growth merupakan tingkat pertumbuhan laba yang

Dimana:

EPS t : laba per lembar saham tahun sekarang

EPSt-1 : laba per lembar saham tahun sebelumnya

3) Debt to Equity Ratio (X3)

Debt to Equity Ratio dihitung dengan membagi total hutang

perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham.

Rasio ini dihitung dengan menggunakan rumus sebagai berikut (Van Horne dan Wachowicz, 2005:209):

Debt to Equity Ratio =

Return on Equity membandingkan laba bersih setelah pajak

(dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan.

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut (Van Horne dan Wachowicz, 2005:225) :

Return on Equity=

3. Populasi dan Sampel Penelitian

Penarikan sampel yang dilakukan oleh peneliti adalah dengan menggunakan desain sampel nonprobabilitas dengan metode “Judgment Sampling”. Judgment Sampling adalah salah satu jenis purposive sampling

dimana peneliti memilih sampel berdasarkan penilaian beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119).

Pemilihan sampel saham yang akan diteliti didasarkan pada semua saham yang listing di Bursa Efek Indonesia dan masuk dalam perhitungan Indeks Perusahaan LQ45 dengan kriteria sebagai berikut:

a. Perusahaan yang terdaftar di Bursa Efek Indonesia dan masuk dalam perhitungan Indeks LQ 45 tahun 2005 – 2008.

b. Perusahaan-perusahaan yang membayarkan deviden selama periode pengamatan, karena hal ini terkait dengan model regresi linier berganda yang diajukan terdapat salah satu variabel Dividend Payout Ratio. Apabila perusahaan tidak membayarkan dividen maka model

tidak bisa diaplikasikan.

c. Mempunyai nilai Earning per Share yang positif berdasarkan laporan keuangan tahun 2005 - 2008, kriteria ini dimaksudkan untuk menghindari adanya Price Earning Ratio yang negatif, karena Price Earning Ratio negatif akan menimbulkan makna yang bias.

Tabel 1.2

Jumlah Sampel Berdasarkan Karakteristik Sampel

No. Karakteristik Sampel Jumlah

a. Total Populasi 80

b. Perusahaan yang tidak terdaftar dalam perhitungan Indeks LQ 45 di Bursa Efek Indonesia selama tahun 2005 – 2008

(56)

c. Perusahaan-perusahaan yang tidak membayarkan dividen selama periode pengamatan

(11) d. Perusahaan yang mempunyai nilai EPS yang

negatif berdasarkan laporan keuangan tahun 2005 - 2008

(0)

Jumlah Akhir Sampel 13

Sumber: (Januari 2010, diolah)

Dari Tabel 1.2 di atas, data yang memenuhi karakteristik penarikan sampel adalah sebanyak 13 perusahaan saham LQ45. Nama-nama perusahaan yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.3 berikut ini:

Tabel 1.3

Nama-nama Sampel Perusahaan LQ45 No. Kode Nama Perusahaan

1. AALI Astra Agro Lestari Tbk

2. ANTM Aneka Tambang (Persero) Tbk 3. ASII Astra Internasional Tbk

4. BBCA Bank Central Asia Tbk 5. BDMN Bank Danamon Tbk

6. BMRI Bank Mandiri (Persero) Tbk 7. BNGA Bank CIMB Niaga Tbk 8. BUMI Bumi Resources Tbk

9. INCO International Nickel Indonesia Tbk 10. INDF Indofood Sukses Makmur Tbk 11. TLKM Telekomunikasi Indonesia Tbk 12. UNSP Bakrie Sumatra Plantations Tbk 13. UNTR United Tractors Tbk

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media

internet dengan menggunakan situs

b. Waktu Penelitian

Penelitian dilakukan mulai dari bulan Februari 2010 sampai dengan Maret 2010.

5. Jenis Data

Data yang digunakan peneliti dalam menyusun penelitian ini adalah data sekunder. Data sekunder peneliti diperoleh melalui media internet ( dan www.duniainvestasi.com), jurnal, buku-buku referensi, surat kabar, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran masalah yang akan diteliti serta melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

7. Metode Analisis Data

a. Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Analisis Regresi Linear Berganda

Model analisis ini digunakan untuk mengetahui pengaruh variabel-variabel independen baik secara bersama-sama maupun secara parsial terhadap variabel dependen.

Dalam penelitian ini, peneliti menggunakan bantuan program Software SPSS 15.0 for Windows (Statistic Product and Services

Solution).

Persamaan regresi berganda yang digunakan adalah sebagai berikut:

b1,2,3,4 = Koefisien regresi variabel X1,2,3,4

Sebelum data tersebut dianalisis, model regresi berganda di atas harus memenuhi syarat asumsi klasik yang meliputi :

1. Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2005: 110). Model yang paling baik adalah memiliki distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik dan Kolmogorov Smirnov.

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005: 91). Hubungan linier antar variabel independen inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Uji Multikolinearitas dalam penelitian ini menggunakan Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 10 terdapat masalah multikolinearitas yang serius, sebaliknya bila VIF < 10 tidak terdapat masalah multikolinearitas yang serius.

3. Uji Autokorelasi

periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Ghozali, 2005: 95). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji Autokorelasi dalam penelitian ini menggunakan Durbin Watson (DW) Test dengan ketentuan:

Tabel 1.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d <dl Tidak ada autokorelasi positif No decision dl ≤d ≤du Tidak ada korelasi negatif Tolak 4−dl<d <4 Tidak ada korelasi negatif No decision 4−du≤d ≤4−dl Tidak ada autokorelasi, positif

atau negatif

4. Uji Heteroskedastisitas

c. Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

1. Pengujian Hipotesis Secara Simultan (Uji - F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan secara

simultan dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio.

H1 : minimal satu dari bi ≠0, artinya terdapat pengaruh yang

signifikan secara simultan dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price

Earning Ratio.

Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel

pada tingkat signifikan (α) = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah : Terima H0 bila F hitung ≤ F tabel

Tolak H0 (terima H1) bila F hitung > F tabel

2. Pengujian Hipotesis Secara Parsial (Uji - t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan secara

parsial dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio.

H1 : bi ≠0, artinya terdapat pengaruh yang signifikan secara

parsial dari Dividend Payout Ratio, Earning Growth, Debt to Equity Ratio dan Return on Equity terhadap Price Earning Ratio.

Pada penelitian ini nilai t hitung akan dibandingkan dengan t tabel

pada tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah : H0 diterima jika : -t tabel ≤t hitung ≤t tabel

H1 diterima jika : t hitung > t tabel

t hitung ≤- t tabel

3. Pengujian R2 (Koefisien Determinasi)

Pengujian ini dimaksudkan untuk mengukur seberapa besar pengaruh variabel independen yang digunakan dalam penelitian mampu menjelaskan variasi total variabel dependen. Pengukuran besarnya persentase kebenaran dari uji regresi tersebut dapat dilihat melalui koefisien determinasi multiple R

2

mengukur proporsi dari variasi yang dapat dijelaskan oleh variabel bebas). Nilai R2 (koefisien determinasi) ini nilainya terletak antara 0 dan 1 (0 < R

2

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Parwati (2005) melakukan penelitian yang berjudul: “Faktor-Faktor yang Mempengaruhi Price Earning Ratio Pada Saham LQ45 di Bursa Efek Jakarta Tahun 2000-2002”. Populasi dalam penelitian ini adalah sebanyak 66 perusahaan dan sampel sebanyak 14 perusahaan. Teknik analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan program SPSS. Hasil penelitian menunjukkan Dividend Payout Ratio, Earning Growth, Variance of Earning Growth, Return on Equity dan Financial Leverage secara bersama-sama

mempengaruhi Price Earning Ratio sebesar 44,3% dan sisanya dipengaruhi oleh faktor lain yang tidak diungkap dalam penelitian ini dan nilai Fhitung>Ftabel (5,734 > 2,44) dengan taraf signifikansi 0,001 (kurang dari 0,05). Secara parsial Dividend Payout Ratio dan Variance of Earning Growth berpengaruh terhadap

Price Earning Ratio.

Kusumaputra (2006) melakukan penelitian yang berjudul: “Analisis Faktor-Faktor yang Mempengaruhi Price Earning Ratio (PER) Perusahaan LQ45 di Bursa Efek Jakarta”. Sampel dalam penelitian ini adalah semua perusahaan yang masuk dalam perhitungan Indeks LQ45 tahun 2002-2004 sebanyak 45 perusahaan. Penelitian ini menggunakan analisis regresi linier berganda dan pengujian hipotesis dilakukan dengan Uji F dan Uji t dan Uji R

2

Secara parsial hanya variabel Standard Deviation of Growth yang tidak mempunyai pengaruh signifikan terhadap Price Earning Ratio. Sedangkan, variabel Growth, Return on Investment, dan Return on Equity berpengaruh signifikan terhadap variabel Price Earning Ratio pada derajat kepercayaan 5% (α = 0.05) sedangkan variabel Financial Leverage berpengaruh signifikan pada derajat kepercayaan 10% (α = 0.10).

Kholid (2006) melakukan penelitian yang berjudul: “Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Saham-Saham Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Jakarta sejak tahun 2000 sampai tahun 2003 dengan menggunakan analisis regresi linear berganda. Uji statistik menunjukkan bahwa secara serentak faktor-faktor yang diteliti berpengaruh terhadap nilai Price Earning Ratio saham-saham pada Bursa Efek Jakarta, dan mampu menjelaskan sebesar 63,4 %.dan sisanya dijelaskan oleh variabel lain diluar variable penelitian. Analisis secara individual menunjukan hasil bahwa Pertumbuhan Penjualan, Pertumbuhan Return on Equity, Dividend Payout Ratio,

Tingkat suku bunga SBI, dan Pertumbuhan Return on Investment berpengaruh

secara signifikan.

Perwira (2005) dalam penelitiannya yang berjudul: ”Analisis Faktor-Faktor yang Mempengaruhi Price Earnings Ratio (PER) pada Perusahaan-perusahaan yang Terdaftar Di Bursa Efek Jakarta (BEJ)” menggunakan variabel Total Asset, Debt to Equity Ratio, Return on Equity, Total Sales, The Growth of

Hasil penelitian ini menunjukkan bahwa variabel Debt to Equity Ratio memiliki pengaruh yang paling signifikan dibandingkan faktor lainnya.

B. Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. (Tandelilin, 2001:13) Dengan demikian, pasar modal disatu pihak merupakan salah satu alternatif pembelanjaan bagi masyarakat (individu ataupun lembaga) yang mempunyai kelebihan dana.

Di Indonesia, pengertian pasar modal adalah sebagaimana tertuang didalam Undang-Undang No. 8 tahun 1995 tentang Pasar Modal yaitu pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka

C. Saham

1. Pengertian Saham

menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa (common stock) dan saham preferen (prefered stock) (Anoraga, 2006:54). Saham biasa (common stock) adalah saham yang menempatkan pemiliknya pada posisi yang paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Sedangkan, saham preferen (prefered stock) adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan yang tetap, tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor (Darmadji, 2006:7). Dari kedua jenis saham tersebut, saham biasa (common stock) yang paling banyak diperdagangkan di pasar modal.

2. Manfaat Kepemilikan Saham

Investor yang melakukan pembelian saham, otomatis akan memiliki hak kepemilikan di dalam perusahaan yang menerbitkannya. Banyak sedikitnya jumlah saham yang dibeli akan menentukan persentase kepemilikan dari investor tersebut. Semakin besar jumlah saham yang dimiliki investor maka semakin besar juga haknya atas perusahaan yang menerbitkan surat berharga tersebut.

a. Manfaat ekonomis meliputi : 1) Dividen

Dividen (dividend) adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai (cash dividend), yaitu kepada setiap pemegang saham diberikan

dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa dividen saham (stock dividend), yaitu kepada setiap pemegang saham diberikan

dividen dalam bentuk saham sehingga jumlah saham yang dimiliki investor akan bertambah dengan adanya pembagian dividen saham tersebut (Darmadji, 2006:12).

2) Capital Gain

Capital gain adalah keuntungan yang diperoleh investor dari

hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih rendah (Anoraga, 2006:60).

b. Manfaat Non-ekonomis

jumlah saham yang dimiliki oleh investor, maka semakin besar pula hak suaranya dalam RUPS.

3. Analisis dan Penilaian Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik (Intrinsic Value) suatu saham, dan kemudian membandingkannya dengan harga

pasar saham tersebut pada saat ini (Current Market Price). Nilai intrinsik (NI) suatu saham menunjukkan Present Value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai Undervalued (harganya terlalu rendah), dan karenanya layak dibeli atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai Overvalued (harganya terlalu mahal) dan karenanya layak dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Penentuan harga saham dapat dilakukan melalui analisis teknikal dan analisis fundamental. Pada analisis teknikal harga saham ditentukan berdasarkan catatan harga saham di waktu yang lalu, sedangkan dalam analisis fundamental harga saham ditentukan atas dasar faktor-faktor fundamental yang mempengaruhinya, seperi laba dan dividen.

a. Analisis Teknikal

b. Analisis Fundamental

Analisis fundamental mempunyai anggapan bahwa setiap pemodal adalah makhluk rasional, oleh sebab itu analisis fundamental mencoba mempelajari hubungan antara harga saham dengan kondisi perusahaan. Hal ini disebabkan karena nilai saham mewakili nilai perusahaan, tidak hanya nilai intrinsik suatu saat tetapi juga adalah harapan kemampuan perusahaan dalam meningkatkan kesejahteraan pemegang saham. Analisis fundamental mencoba untukmemperkirakan harga saham di masa yang akan datang dengan:(1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental memiliki dua model penilaian saham yang sering digunakan para analisis sekuritas (Jogiyanto, 2003:89) yaitu :

1) Pendekatan Nilai Sekarang (Present Value Approach)

(cash flow) di masa depan menjadi nilai sekarang sebagai berikut: (Jogiyanto, 2003:89):

P0* =

P0* = nilai sekarang dari perusahaan (value of the firm)

t = periode waktu ke-t dari t=1 sampai dengan ∞.

k = suku bunga diskonto (discount rate) atau tingkat pengembalian yang diinginkan (required rate of return).

2) Pendekatan Price Earning Ratio (P/E Ratio Approach)

Salah satu pendekatan yang populer yang menggunakan nilai earnings untuk mengestimasi nilai instrinsik adalah pendekatan

Price Earning Ratio (PER) atau disebut juga dengan pendekatan

earnings multiplier. Price Earning Ratio (PER) menunjukkan rasio

dari harga saham terhadap earnings. Rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. (Jogiyanto 2003:105).

D. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan salah satu pendekatan yang sering

Price Earning Ratio suatu saham merupakan harga pasar per lembar saham dibagi

dengan Earning per Share.

Secara matematis, rumus dihitung sebagai berikut (Van Horne dan Wachowicz, 2007:300) :

Price Earning Ratio =

Share

Brigham dan Houston (2006:110) menyatakan bahwa Price Earning Ratio menunjukkan berapa banyak jumlah uang yang dikeluarkan oleh para investor untuk membayar setiap satuan laba yang dilaporkan. Price Earning Ratio dihitung dalam satuan kali.

Price Earning Ratio dihitung dengan rumus:

Price Earning Ratio =

saham

E. Faktor-Faktor Yang Mempengaruhi Price Earning Ratio

Jones (2004:265) menyatakan bahwa perkiraan Price Earning Ratio dapat dikembangkan dengan menderivasinya dari penghitungan nilai intrinsik menggunakan model diskonto dividen (dividend discount model), yaitu dengan menggunakan model pertumbuhan dividen yang konstan (zero growth model) sebagai berikut:

Po =

Dari persamaan diatas diketahui faktor-faktor yang menentukan besarnya Price Earning Ratio sebagai berikut:

1. Dividend Payout Ratio (DPR = D1/E1), Price Earning Ratio berhubungan

positif dengan rasio pembayaran deviden terhadap earning (D1/E1).

2. Growth rate (tingkat pertumbuhan deviden: g), PER berhubungan positif dengan tingkat pertumbuhan dividen (g).

3. Required Rate of Return (tingkat pengembalian yang diinginkan: k), Price Earning Ratio berhubungan negatif dengan tingkat pengembalian yang

diinginkan (k).

Whitbeck-Kisor (1963) menggunakan tiga variabel yang menggunakan Price Earning Ratio, yaitu :

1. Tingkat Pertumbuhan laba (Earning Growth Rate) 2. dividend payout rate

3. deviasi standar tingkat pertumbuhan (Standard Deviation in Growth Rate) Persamaan yang berhasil mereka susun adalah:

PER = 8,2 + 1,50 (Earning Growth Rate) + 0,067 (dividend payout rate) – 0,200 (Standard Deviation in Growth Rate)

Elton, et al (2003:458) menjelaskan bahwa risiko (financial leverage) berpengaruh terhadap Price Earning Ratio. Semakin tinggi leverage perusahaan, yang diukur dengan Debt to Equity Ratio, semakin rendah nilai Price Earning Ratio.

Menurut Bodie dan Marcus (2006:243), Price Earning Ratio sebenarnya merupakan cerminan dari sikap optimistis pasar tentang prospek pertumbuhan perusahaan. Dalam penggunaan Price Earning Ratio, seorang analis harus memutuskan apakah dia lebih optimistis atau lebih tidak optimistis dibandingkan pasar. Jika lebih optimistis, maka mereka akan merekomendasikan untuk membeli saham. Adalah mudah untuk membuktikan bahwa Price Earning Ratio meningkat selaras dengan Return on Equity. Hal ini masuk akal, karena proyek-proyek dengan Return on Equity yang tinggi akan memberikan peluang pertumbuhan yang baik bagi perusahaan. Kita juga dapat membuktikan bahwa Price Earning Ratio akan meningkat jika rasio plowback, b, lebih tinggi, sepanjang Return on

mempunyai peluang investasi yang baik, maka pasar akan menghargainya dengan Price Earning Ratio yang lebih tinggi jika perusahaan mengeksploitasi peluang

tersebut secara lebih agresif dengan memasukkan kembali laba dengan tingkat lebih tinggi. Namun, ketika Return on Equity harapan lebih rendah dibandingkan dengan imbal hasil yang disyaratkan, k, maka investor akan lebih suka jika perusahaan mengeluarkan laba dalam bentuk dividen daripada menginvestasikan kembali laba ke dalam perusahaan dengan tingkat imbal hasil yang tidak tepat. Dengan kata lain untuk Return on Equity yang lebih rendah daripada k, perusahaan menawarkan peluang investasi yang menarik, sehingga akan nilai perusahaan akan meningkat ketika peluang tersebut dimanfaatkan dengan meningkatkan rasio plowback.

F. Dividend Payout Ratio (DPR)

Van Horne dan Wachowicz (2007:270) menyatakan bahwa Dividend Payout Ratio (DPR) merupakan rasio yang menentukan jumlah laba yang dapat

Dividend Payout Ratio dihitung berdasarkan rasio antara Dividend per

Share (DPS) dengan Earning per Share (EPS).

Persamaannya :

Dividend Payout Ratio =

Share

pemegang saham. Pada umumnya DPS lebih kecil daripada EPS karena dividen dibayarkan dari laba perusahaan. Namun pada tahun tertentu DPS dapat melampaui EPS, sehingga besarnya DPS lebih dari 100% tergantung dari kebijakan dividen. Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan di masa yang akan datang sehingga memaksimumkan harga saham.

dividen per saham akan naik. Akibatnya, harga pasar per lembar saham akan naik juga. (Van Horne dan Wachowicz, 2007:290).

Kebijakan deviden menyangkut masalah penggunaan laba yang menjadi hak para pemegang saham. Laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali. Kebijakan dividen masih merupakan masalah yang mengundang perdebatan. Miller dan Modigliani (M&M) memberikan argumen yang paling komprehensif mengenai ketidakrelevenan dividen. Mereka menyatakan bahwa, berdasarkan keputusan investasi perusahaan, rasio pembayaran dividen, hanyalah rincian dan tidak mempengaruhi kesejahteraan pemegang saham. M&M berargumen bahwa nilai perusahaan hanya ditentukan oleh kemampuan menghasilkan laba dari aset-aset perusahaan atau kebijakan investasinya, dan bahwa cara aliran laba dipecah antara dividen dan laba ditahan tidak mempengaruhi nilai ini.

G. Earning Growth (EG)

Pertumbuhan laba yang akan diteliti adalah pertumbuhan laba per lembar saham (Earning per Share/EPS). Pada umumnya pemegang saham dan calon pemegang saham sangat tertarik akan EPS. Karena hal ini menyebabkan jumlah rupiah yang di peroleh untuk setiap lembar saham. Para calon pemegang saham tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan emiten. Dengan memperhatikan pertumbuhan laba per lembar saham tersebut dapat dilihat prospek perusahaan di masa yang akan datang sehingga akan mempengaruhi keputusan investor dalam berinvestasi.

Tingkat pertumbuhan laba (Earning Growth) berpengaruh langsung terhadap Price Earning Ratio. Bila harga saham mencerminkan kapitalisasi dari laba yang diharapkan dimasa mendatang maka peningkatan laba akan meningkatkan harga saham dan total kapitaslisasi pasar. Bila investor yakin pertumbuhan laba ini terdukung baik, Price Earning Ratio akan meningkat. Earning Growth dapat diperoleh dengan menggunakan rumus (Tangkilisan, 2003

: 254):

H. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang menggambarkan kemampuan

perusahaan dalam membayar hutangnya dengan ekuitas pemegang saham. Semakin besar hutang, semakin besar risiko yang ditanggung. Hutang meningkatkan baik laba maupun risiko. Dengan menambahkan hutang ke dalam neraca, perusahaan secara umum dapat meningkatkan profitabilitasnya, yang kemudian menaikkan harga sahamnya, sehingga meningkatkan kesejahteraan bagi pemegang saham dan membangun potensi pertumbuhan yang lebih besar (Walsh, 2004:56).

Brigham dan Houston (2006:104) menyatakan bahwa semakin tinggi rasio leverage yang diwakili oleh Debt to Equity Ratio, maka semakin besar laba

perusahaan. Hal ini disebabkan karena perusahaan memiliki modal kerja yang besar dan disertai dengan kemampuan perusahaan untuk mengelola modal kerja yang besar tersebut dengan efektif, sehingga menghasilkan laba yang besar. Apabila laba yang diperoleh perusahaan besar, maka Price Earning Ratio yang akan diterima oleh investor juga semakin banyak.

Debt to Equity Ratio (DER) dihitung hanya dengan membagi total hutang

perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Rasio ini dihitung dengan menggunakan rumus sebagai berikut (Van Horne dan Wachowicz, 2005:209):

Debt to Equity Ratio =

saham pemegang Ekuitas

I. Return on Equity (ROE)

Bodie dan Marcus (2006:243) menyatakan bahwa ada cara untuk membuat gambaran tentang Price Earning Ratio ini lebih persis. Perhatikan kembali pada rumus model diskonto dividen (dividend discount model), Po = D1/(k-g).

Kemudian, perhatikan bahwa dividen sama dengan laba yang tidak diinvestasikan kembali ke dalam perusahaan: D1 = E1(1-b). Perhatikan juga bahwa g = ROE x b.

Maka, dengan mensubstitusi D1 dan g, kita temukan bahwa:

Po =

Sehingga, rasio Price Earning Ratio-nya adalah:

1

b = plowback (faksi laba yang diinvestasikan kembali untuk menambah modal)

k = tingkat kapitalisasi pasar ROE = Return on Equity

Satu cara untuk meringkas hubungan ini adalah dengan mengatakan bahwa semakin tinggi tingkat plowback, maka akan semakin tinggi juga tingkat pertumbuhan, tetapi tingkat plowback yang tinggi tidak selalu berarti bahwa Price Earning Ratio akan lebih tinggi. Tingkat plowback yang tinggi hanya akan

tingkat kapitalisasi pasar. Sebaliknya, tingkat plowback yang tinggi akan merugikan investor jika ini berarti perusahaan menanamkan lebih banyak dana pada proyek yang memberikan imbal hasil yang memadai.

Return on Equity digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan. Return on Equity membandingkan laba bersih setelah pajak (dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut (Van Horne dan Wachowicz, 2005:225) :

Return on Equity=

BAB III

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH BURSA EFEK INDONESIA

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939. Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

ini tak berlangsung lama sebab Bursa Efek di Jakarta dibuka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta Automatic Trading System). Sistem yang baru ini dapat memfasilitasi perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi perekonomian Indonesia yang lebih baik.

B. STRUKTUR ORGANISASI BURSA EFEK INDONESIA DEWAN KOMISARIS

No Nama Jabatan

1. I Nyoman Tjager Komisaris Utama

2. Mustofa Komisaris

3. Chaeruddin Berlian Komisaris 4. Johnny Darmawan Komisaris 5. Felix Oentoeng Soebagjo Komisaris

DEWAN DIREKSI

No Nama Jabatan

1. Ito Warsito Direktur Utama

2. Eddy Sugito Direktur Penilaian Perusahaan

3. Wan Wei Yiong Direktur Perdagangan dan Pengaturan Anggota Bursa

4. Uriep Budhi Prasetyo Direktur Pengawasan Transaksi dan Kepatuhan 5. Friderica Widyasari

Dewi Direktur Pengembangan

6. Adikin Basirun Direktur Teknologi Informasi 7. Supandi Direktur Keuangan dan SDM

DAFTAR NAMA PEJABAT KEPALA DIVISI / KEPALA SATUAN

No Jabatan Nama

Direktorat Utama

1. Sekretaris Perusahaan Irmawati Amran (Pjs.)

2. Divisi Hukum Dewi Arum

Prasetyaningtyas

Direktorat Penilaian Perusahaan

4. Divisi Penilaian Perusahaan Sektor Riil I Gede Nyoman B.Y. 5. Divisi Penilaian Perusahaan Sektor Jasa Umi Kulsum

6. Divisi Penilaian Perusahaan Surat Utang Saptono Adi Junarso Direktorat Perdagangan & Pengaturan Anggota Bursa

7. Divisi Perdagangan Saham Andre PJ Tolle (Pjs.) 8. Divisi Perdagangan Surat Utang & Derivatif Erna Dewayani 9. Divisi Keanggotaan dan Partispan Andi Sudhana (Pjs.) Direktorat Pengawasan Transaksi dan Kepatuhan

10. Divisi Pengawasan Transaksi Hamdi Hassyarbaini 11. Divisi Kepatuhan Anggota Bursa Kristian S. Manullang Direktorat Pengembangan

12. Divisi Riset Kandi Sofia S. Dahlan

13. Divisi Pengembangan Usaha Hari Purnomo

14. Divisi Pemasaran Isharsaya

15. Chief Economist Edison Hulu

Direktorat Teknologi Informasi dan Manajemen Resiko

16. Divisi Operasional Teknologi Informasi Yohanes Liauw 17. Divisi Pengembangan Solusi Bisnis Teknologi

Informasi Didit Agung Laksono

18. Divisi Manajemen Resiko Mohammad Mukhlis Direktorat Keuangan dan Sumber Daya Manusia

19. Divisi Keuangan Yohanes A. Abimanyu

20. Divisi Sumber Daya Manusia Mirna Kurniawati

21. Divisi Umum -

Sumber: (16 Februari 2010, pukul 20.00 wib)

C. INDEKS LQ45

1. Kriteria Pemilihan Saham Indeks LQ45

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar, dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan Januari 2008, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas. Sehingga kriteria suatu saham untuk dapat masuk dalam perhitungan indeks LQ45 adalah sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan

2. Masuk dalam 60 saham berdasarkan nilai transaksi di pasar reguler

3. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar secara otomatis akan masuk dalam perhitungan indeks LQ45

4. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan kriteria Hari Transaksi di Pasar Reguler, Frekuensi Transaksi di Pasar Reguler dan Kapitalisasi Pasar. Metode pemilihan 15 saham tersebut adalah:

a. Dari 30 sisanya, dipilih 25 saham berdasarkan Hari Transaksi di Pasar Reguler.

b. Dari 25 saham tersebut akan dipilih 20 saham berdasarkan Frekuensi Transaksi di Pasar Reguler

5. Selain melihat kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

2. Evaluasi Indeks dan Penggantian Saham

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang masuk dalam penghitungan indeks LQ45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan saham-saham tersebut. Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus.

3. Komisi Penasehat

Untuk menjamin kewajaran (fairness) pemilihan saham, BEI juga dapat minta pendapat kepada komisi penasehat yang terdiri dari para ahli dari Bapepam, Universitas dan profesional di bidang pasar modal yang independen.

4. Hari Dasar Indeks LQ45

Indeks LQ45 diluncurkan pada bulan Februari 1997. Akan tetapi untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 13 Juli 1994, dengan nilai indeks sebesar 100.

D. PROFIL PERUSAHAAN LQ45 1. Astra Agro Lestari Tbk

terdaftar (listing) sebagai perusahaan yang go public pada tanggal 9 Desember 1997 dengan harga perdana Rp 1.550 per lembar sahamnya.

a. Alamat Perusahaan:

Jl. Puloayang Raya Blok OR-I

Kawasan Industri P. Gadung, Jakarta 13930 b. Status Perusahaan: Company Listing

c. Pemegang Saham:

PT Astra International 976.231.238 61.99% PT Astra International 2. 278.599.850 17.69% d. Underwriter IPO : PT ABN AMRO Hoare Govett Indonesia

2. Aneka Tambang (Persero) Tbk

Aneka Tambang (Persero) Tbk adalah perusahaan milik pemerintah yang bergerak dalam sektor pertambangan mineral seperti nikel, bouncite, pasir besi, dan lain-lain. Perusahaan ini didirikan tanggal 5 Juli 1968. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 27 November 1997 dengan harga perdana Rp 1.400 per lembar sahamnya.

a. Alamat Perusahaan:

Aneka Tambang Building, Jl. Letjen TB. Simatupang No. 1 Lingkar Sel. Tanjung Barat, Jakarta - 12530

b. Status Perusahaan: Company Listing c. Pemegang Saham:

d. Underwriter IPO :

PT Danareksa Sekuritas (affiliated) PT Bahana Securities (affiliated) PT Pentasena Arthasentosa (affiliated)

3. Astra Internasional Tbk

Astra Internasional Tbk adalah perusahaan swasta yang bergerak dalam sektor otomotif dan komponennya Perusahaan ini didirikan tanggal 20 Februari 1957. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 4 April 1990 dengan harga perdana Rp 14.850 per lembar sahamnya.

a. Alamat Perusahaan:

AMDI Building, Jl. Gaya Motor Raya No. 8 Sunter Jakarta - 14330

b. Status Perusahaan: Company Listing c. Pemegang Saham:

Jardine Cycle & Carriage Limited 2.027.686.004 50.09% d. Underwriter IPO : PT Danareksa Sekuritas

4. Bank Central Asia Tbk

a. Alamat Perusahaan:

Wisma BCA Jl. Jend. Sudirman Kav. 22 - 23 Jakarta - 12920

b. Status Perusahaan: Partial Listing c. Pemegang Saham:

UOBKH Sec-UOBLH Nominees-Farindo Investment 7,500,000,000 30.42% UOB Kay Hian Nominees Pte Ltd 3.600.000.000 4.60% d. Underwriter IPO : PT Danareksa Sekuritas

PT Bahana Securities Tbk

5. Bank Danamon Tbk

Bank Danamon Tbk adalah perusahaan yang bergerak dalam sektor perbankan (finance). Perusahaan ini didirikan tanggal 6 Juli 1956. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 6 Desember 1989 dengan harga perdana Rp 12.000 per lembar sahamnya.

a. Alamat Perusahaan:

Menara Bank Danamon 7th Fl., Jl. Prof. DR. Satrio Kav. E4/6 Mega Kuningan, Jakarta - 12950

b. Status Perusahaan: Partial Listing c. Pemegang Saham:

d. Underwriter IPO : PT Aseam Indonesia PT IFI

PT Mutual Int Finance

PT Bank Pembangunan Indonesia

6. Bank Mandiri (Persero) Tbk

Bank Mandiri (Persero) Tbk adalah perusahaan yang bergerak dalam sektor perbankan (finance). Perusahaan ini didirikan tanggal 2 Oktober 1998. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 14 Juli 2008 dengan harga perdana Rp 675 per lembar sahamnya.

a. Alamat Perusahaan: Plaza Mandiri

Jl. Jend. Gatot Subroto Kav.36-38, Jakarta 12190 b. Status Perusahaan: Partial Listing

c. Pemegang Saham:

Negara Republik Indonesia 14.000.000.000 66,80% d. Underwriter IPO :

PT Danareksa Sekuritas (affiliated)

7. Bank CIMB Niaga Tbk

Bank CIMB Niaga Tbk adalah perusahaan yang bergerak dalam sektor perbankan (finance). Perusahaan ini didirikan tanggal 26 September 1955. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 29 November 1989.

a. Alamat Perusahaan:

Graha Niaga, Jl. Jend. Sudirman No. 58 Jakarta, 12190

b. Status Perusahaan: Company Listing c. Pemegang Saham:

CIMB Group Sdn Bhd – Non Tradi 18.435.292.071 77,00% Santubong Ventures Sdn – Bhd 3.982.024.793 16,00% d. Underwriter IPO :

PT FICORINVEST BAPINDO

PT MERINCORP

8. Bumi Resources Tbk

a. Alamat Perusahaan:

Gedung Mit Plaza 2 Lt.11 Jl. Jend. Sudirman Kav.10-11 Jakarta 12920

b. Status Perusahaan: Company Listing c. Pemegang Saham:

PT Bakrie & Brothers Tbk 2.588.350.355 13,67% d. Underwriter IPO :

PT Ficorinvest PT Bank Pembangunan Indonesia PT Pentasena Arthasentosa PT Sinar Mas

9. International Nickel Indonesia Tbk

International Nickel Indonesia Tbk adalah perusahaan yang bergerak dalam sektor pertambangan. Perusahaan ini didirikan tanggal 25 Juli 1968. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 16 Mei 1990.

a.Alamat Perusahaan:

Jl. Puloayang Raya Blok OR-I

Kawasan Industri P. Gadung, Jakarta 13930 b. Status Perusahaan: Company Listing

c. Pemegang Saham:

Vale Inco Limited 6.041.287.960 60,80%

10. Indofood Sukses Makmur Tbk

Indofood Sukses Makmur Tbk adalah perusahaan yang bergerak dalam industri makanan dan minuman. Perusahaan ini didirikan tanggal 14 Agustus 1990. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 14 Juli 1994.

a. Alamat Perusahaan:

Sudirman Plaza, Indofood Tower 27th Fl. Jl. Jend. Sudirman Kav. 76 - 78, Jakarta 12190 b. Status Perusahaan: Company Listing

c. Pemegang Saham:

CAB Holdings Limited 4,394,603,450 50,05% d. Underwriter IPO : PT Merincorp S.I.

11. Telekomunikasi Indonesia Tbk

Telekomunikasi Indonesia Tbk adalah perusahaan yang bergerak dalam subsektor telekomunikasi. Perusahaan ini didirikan tanggal 24 September 1991. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 14 November 1995 dengan harga perdana Rp 2.800 per lembar sahamnya.

a. Alamat Perusahaan:

Kantor Pusat : Jl Japati No 1, Bandung 40133

Korespondensi: Graha Citra Caraka Lantai 5 Jl. Gatot Subroto No.52 Jakarta

c. Pemegang Saham:

Negara Republik Indonesia 10.320.470.712 51,19% d. Underwriter IPO :

PT Bahana Securities PT Danareksa Sekuritas PT Makindo

12. Bakrie Sumatra Plantations Tbk

Bakrie Sumatra Plantations Tbk adalah perusahaan yang bergerak dalam sektor perkebunan. Perusahaan ini didirikan tanggal 17 Mei 1911. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 6 Maret 1990 dengan harga perdana Rp 10.700 per lembar sahamnya.

a. Alamat Perusahaan: Wisma Bakrie 2, 15th Fl.

Jl. HR. Rasuna Said Kav.B.2, Jakarta 12920 b. Status Perusahaan: Company Listing

c. Pemegang Saham:

Bakrie & Brothers Qq Bakrie (BSP) Limited 560.500.248 14,80% Credit Suisse Singapore Branch S/A Sun Dragon 430.000.000 11,35% d. Underwriter IPO :

PT Aseam Indonesia PT Merchant Investment Corporation PT Danareksa Sekuritas PT Multicor

13. United Tractors Tbk

United Tractors Tbk adalah perusahaan yang bergerak dalam sektor perdagangan besar barang produksi. Perusahaan ini didirikan tanggal 13 Oktober 1972. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 19 September 1989 dengan harga perdana Rp 7.250 per lembar sahamnya.

a. Alamat Perusahaan: Jl. Raya Bekasi Km. 22 Jakarta - 13910

b. Status Perusahaan: Company Listing c. Pemegang Saham:

PT Astra International Tbk 1.979.391.158 59.50% d. Underwriter IPO :

PT Aseam Indonesia PT Merchant Investment Corporation PT Inter-Pacific Securities PT Merincorp S.I.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Analisis Deskriptif

Deskripsi nilai variabel independen yaitu Dividend Payout Ratio (DPR), Earning Growth (EG), Debt to Equity Ratio (DER) dan Return on Equity (EG)

dan variabel dependen Price Earning Ratio (PER) pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia dapat dilihat pada tabel 4.1 berikut ini:

Tabel 4.1

Rata-rata DPR, EG, DER, EG dan PER

Pada Perusahaan LQ45 Yang Terdaftar Di Bursa Efek Indonesia Periode 2005-2008

No. Nama Perusahaan DPR

(%)

3. Astra Internasional Tbk 32,22 21,39 1,40 23,82 11,57

4. Bank Central Asia Tbk 47,85 0,36 9,12 23,24 15,19

5. Bank Danamon Tbk 44,66 -5,50 7,71 17,66 16,52

6. Bank Mandiri (Persero) Tbk 58,35 76,77 5,61 8,35 26,26

7. Bank CIMB Niaga Tbk 36,60 -18,08 9,43 12,97 14,49

8. Bumi Resources Tbk 15,62 85,72 3,99 56,35 8,81

9. International Nickel Indonesia Tbk 717,71 -15,12 0,16 39,92 6,13 10. Indofood Sukses Makmur Tbk 40,92 101,28 2,54 10,45 30,79 11. Telekomunikasi Indonesia Tbk 59,64 15,01 1,33 35,64 15,77 12. Bakrie Sumatra Plantations Tbk 22,44 -5,14 1,26 16,54 18,65

13. United Tractors Tbk 43,97 23,91 1,33 23,95 14,09

Rata-rata Keseluruhan Perusahaan LQ45 92,48 24,72 3,80 26,13 15,58

Sumb (data diolah)

Tabel 4.1 menunjukkan bahwa nilai rata-rata keseluruhan Dividend Payout Ratio pada perusahaan LQ45 adalah sebesar 92,48%. Berdasarkan tabel 4.1 di atas