UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH HARI LIBUR KALENDER (HOLIDAY EFFECT) TERHADAP ANOMALI RETURN INDEKS SEKTORAL SAHAM

PERUSAHAAN YANG TERDAFTAR PADA BURSA EFEK INDONESIA

DRAFT SKRIPSI

SUFANY 060502148 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Sufany, 2010. Pengaruh Hari Libur Kalender (Holiday Effect) Terhadap Anomali Return Indeks Sektoral Saham Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia. Dibawah bimbingan Dr. Muslich Lufti, Drs, MBA. Ketua Departemen Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Penguji I Dr. Isfenti Sadalia, ME. Dosen Penguji II Syafrizal Helmi Situmorang, SE, Msi.

Holiday effect adalah salah satu bagian dari event effect. Satu atau lebih

liburan penting dalam kalender mengandung holiday effect dimana pendapatan saham di hari-hari menjelang libur jauh lebih tinggi dibanding hari-hari biasa.

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh hari libur kalender (holiday effect) terhadap anomali return indeks sektoral secara parsial atau bersama-sama, dan untuk mengetahui sektor mana yang paling dominan terpengaruh oleh holdiay effect.

Populasi dalam penelitian ini adalah tahun sejak Bursa Efek di Indonesia berdiri yaitu tahun 1977 sampai dengan hari ini. Yang menjadi sampel di penelitian ini adalah periode tahun yaitu Januari 2007 sampai Oktober 2009.

Hasil penelitian tidak menunjukkan bahwa return indeks sektoral dipengaruhi oleh preferensi hari libur nasional baik sebelum hari libur nasional maupun setelah hari libur nasional terhadap hari perdagangan biasa.

Kata Kunci : Holiday Effect, Return Indeks Sektoral Saham, Bursa Efek

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala

limpahan kesehatan, rezeki, kesabaran, ketekunan, serta doa dari kedua orangtua

sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh

Hari Libur Kalender (Holiday Effect) Terhadap Anomali Return Indeks Sektoral

Saham Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia.”

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

penulis mengharapkan kritik dan saran yang membangun dari semua pihak untuk

menjadikan skripsi ini lebih baik lagi.

Selama penulisan skripsi ini, penulis telah mendapat banyak bimbingan dan

dukungan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, Drs. MBA selaku Dosen Pembimbing yang telah

banyak membimbing dan memberikan saran serta pengarahan dalam

5. Ibu Dr. Isfenti Sadalia, ME selaku Dosen Penguji I penulis yang telah

banyak meluangkan waktu untuk memberikan saran dalam penulisan

skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE, Msi selaku Dosen Penguji II

penulis yang telah banyak meluangkan waktu untuk memberikan saran

dalam penulisan skripsi ini.

7. Bapak Tengku Moh. Chairal A, BBA, MBA as the man behind the scene

dari penulisan skripsi ini.

8. Ibu Dr. Khaira A. Fachruddin SE, MBA, Ak atas berbagai saran dalam

penulisan skripsi ini.

9. Ibu Magdalena Linda Leonita S, SE, Msi; Dr. Yeni Absah SE,Msi dan

dosen-dosen selama perkuliahan yang tidak dapat disebutkan satu per satu.

10.Para pegawai di Jurusan S-1 Manajemen Fakultas Ekonomi Universitas

Sumatera Utara.

11.Kedua orangtua penulis: Bapak Wong Saw Kim dan Ibu Lim Njuk Khiun,

terima kasih yang tak terkira untuk doa, perhatian, dan dukungan kepada

penulis.

12.Sehabat-sahabat penulis selama perkuliahan : Teman seperjuangan (Anjeli

Tjendra dan Diana Tayras); Partner of competition (Anjeli in Bandung

2008, Yose Foejisanto in Bandung 2008 and Jakarta 2010); Fredy Nathang;

Jimmy Naga Winanto; Wiliani Halim; Theresia Natalia. B; dan Ika Pratiwi.

S; dan teman-teman S-1 Manajemen FE USU Stambuk 2006 yang tidak

13.Teman-teman penulis di luar kampus: Wynda Taniwan; Berliana Adriani;

dan Riang.

Dan berbagai pihak yang tidak tersebutkan yang telah banyak membantu

penulis selama ini, penulis ucapkan terima kasih yang sebesar-besarnya.

Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang...1

B. Perumusan Masalah...6

C. Kerangka Konseptual...6

D. Hipotesis...7

E. Tujuan dan Mafaat Penelitian...7

1. Tujuan Penelitian...7

2. Manfaat Penelitian...7

F. Metode Penelitian...8

1. Batasan Operasional...8

2. Definisi Operasional Variabel...8

3. Lokasi dan Waktu Penelitian...9

4. Jenis dan Sumber Data...9

5. Populasi dan Sampel...10

5.1. Populasi...10

5.2. Sampel...10

6. Teknik Pengumpulan Data...10

7. Teknik Analisis Data...10

7.1. Analisis Deskriptif...10

7.2. Uji Asumsi Klasik...11

7.2.1. Uji Normalitas...11

7.2.2. Uji Multikolinearitas...11

7.3. Metode Analisis Regresi Linear Berganda...11

7.4. Uji Hipotesis...12

7.4.1. Koefisien Determinansi (R2)...12

7.4.2. Uji Signifikansi Parsial (Uji t)...12

7.4.3. Uji Signifikansi Simultan (Uji F)...13

BAB II URAIAN TEORITIS A. Penelitian Terdahulu...14

B. Pengertian Pasar Modal...16

C. Saham...17

D. Indeks Harga Saham...18

1. Indeks Harga Saham Gabungan...20

2. Indeks Harga Saham Sektoral...21

F. Hipotesa Pasar Efisien...23

G. Anomali Pasar (Market Anomalies) ...25

H. Holiday Effect...28

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia...29

B. Sektor Agriculture...32

C. Sektor Basic Industry and Chemical...33

D. Sektor Consumer Goods...33

E. Sektor Finance...34

F. Sektor Infrastructure and Transportation...35

G. Sektor Miscellaneous...36

H. Sektor Mining...37

I. Sektor Property...37

J. Sektor Trade and Services...38

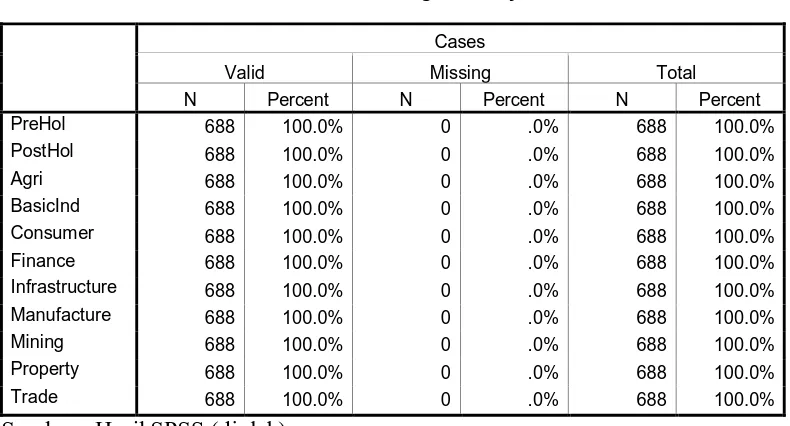

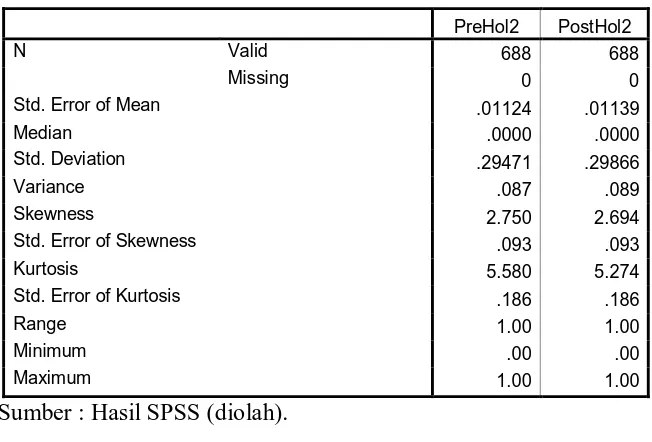

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif...40

1. Pre Holiday dan Post Holiday...41

2. Sektor Agriculture...42

3. Sektor Basic Industry...43

4. Sektor Consumer ...44

5. Sektor Finance...45

6. Sektor Infrastructure...46

7. Sektor Manufacture...47

8. Sektor Mining...48

9. Sektor Property...49

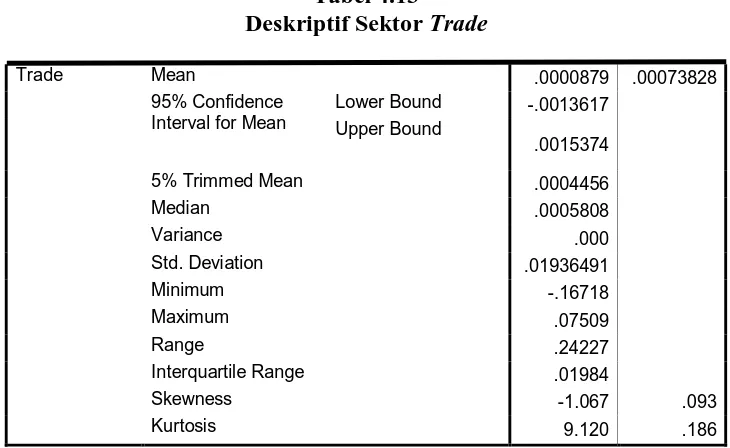

10. Sektor Trade...50

B. Uji Asumsi Klasik...51

1. Uji Normalitas...51

2. Uji Multikolinearitas...52

2.1. Sektor Agriculture...52

2.2. Sektor Basic Industry...53

2.3. Sektor Consumer...53

2.4. Sektor Finance...54

2.5. Sektor Infrastructure...54

2.6. Sektor Manufacture...55

2.7. Sektor Mining...55

2.8. Sektor Property...56

2.9. Sektor Trade...56

C. Uji Hipotesis...57

1. Sektor Agriculture...57

2. Sektor Basic Industry...59

3. Sektor Consumer...60

4. Sektor Finance...62

6. Sektor Manufacture...65

7. Sektor Mining...66

8. Sektor Property...68

9. Sektor Trade...69

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...72

B. Saran...73

DAFTAR TABEL

Tabel 2.1 Ringkasan Anomali Pasar...26

Tabel 4.1 Analisis Deskriptif...40

Tabel 4.2 Deskriptif Pre Holiday dan Post Holiday...41

Tabel 4.3 Frekuensi Pre Holiday...41

Tabel 4.4 Frekuensi Post Holiday...41

Tabel 4.5 Desktiptif Sektor Agriculture...42

Tabel 4.6 Desktiptif Sektor Basic Industry...43

Tabel 4.7 Desktiptif Sektor Consumer...44

Tabel 4.8 Desktiptif Sektor Finance... ...45

Tabel 4.9 Desktiptif Sektor Infrastructure...46

Tabel 4.10 Desktiptif Sektor Manufacture...47

Tabel 4.11 Desktiptif Sektor Mining...48

Tabel 4.12 Desktiptif Sektor Property...49

Tabel 4.13 Desktiptif Sektor Trade...50

Tabel 4.14 Uji Normalitas...52

Tabel 4.15 Uji Multikolinearitas Sektor Agriculture...52

Tabel 4.16 Uji Multikolinearitas Sektor Basic Industry...53

Tabel 4.17 Uji Multikolinearitas Sektor Consumer...53

Tabel 4.18 Uji Multikolinearitas Sektor Finance...54

Tabel 4.19 Uji Multikolinearitas Sektor Infrastructure...54

Tabel 4.20 Uji Multikolinearitas Sektor Manufacture...55

Tabel 4.21 Uji Multikolinearitas Sektor Mining...55

Tabel 4.22 Uji Multikolinearitas Sektor Property...56

Tabel 4.23 Uji Multikolinearitas Sektor Trade...56

Tabel 4.24 Uji Koefisien Determinansi (R2) Sektor Agriculture...57

Tabel 4.25 Uji t Sektor Agriculture...58

Tabel 4.26 Uji F Sektor Agriculture...58

Tabel 4.27 Uji Koefisien Determinansi (R2) Sektor Basic Industry...59

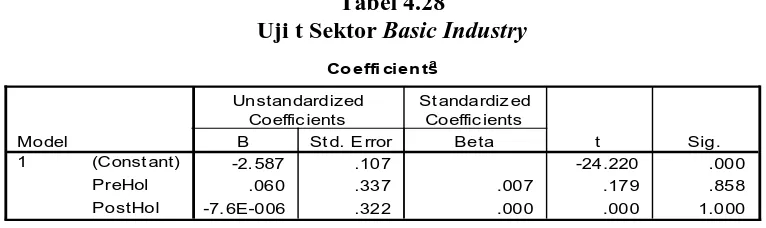

Tabel 4.28 Uji t Sektor Basic Industry...59

Tabel 4.29 Uji F Sektor Basic Industry...60

Tabel 4.30 Uji Koefisien Determinansi (R2) Sektor Consumer...60

Tabel 4.31 Uji t Sektor Consumer...61

Tabel 4.32 Uji F Sektor Consumer...61

Tabel 4.33 Uji Koefisien Determinansi (R2) Sektor Finance...62

Tabel 4.34 Uji t Sektor Finance...62

Tabel 4.36 Uji Koefisien Determinansi (R2) Sektor Infrastructure...63

Tabel 4.37 Uji t Sektor Infrastructure...64

Tabel 4.38 Uji F Sektor Infrastructure...64

Tabel 4.39 Uji Koefisien Determinansi (R2) Sektor Manufacture...65

Tabel 4.40 Uji t Sektor Manufacture...65

Tabel 4.41 Uji F Sektor Manufacture...66

Tabel 4.42 Uji Koefisien Determinansi (R2) Sektor Mining...66

Tabel 4.43 Uji t Sektor Mining...67

Tabel 4.44 Uji F Sektor Mining...67

Tabel 4.45 Uji Koefisien Determinansi (R2) Sektor Property...68

Tabel 4.46 Uji t Sektor Property...68

Tabel 4.47 Uji F Sektor Property...69

Tabel 4.48 Uji Koefisien Determinansi (R2) Sektor Trade...69

Tabel 4.49 Uji t Sektor Trade...70

Tabel 4.50 Uji F Sektor Trade...70

DAFTAR GAMBAR

DAFTAR GRAFIK

ABSTRAK

Sufany, 2010. Pengaruh Hari Libur Kalender (Holiday Effect) Terhadap Anomali Return Indeks Sektoral Saham Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia. Dibawah bimbingan Dr. Muslich Lufti, Drs, MBA. Ketua Departemen Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Penguji I Dr. Isfenti Sadalia, ME. Dosen Penguji II Syafrizal Helmi Situmorang, SE, Msi.

Holiday effect adalah salah satu bagian dari event effect. Satu atau lebih

liburan penting dalam kalender mengandung holiday effect dimana pendapatan saham di hari-hari menjelang libur jauh lebih tinggi dibanding hari-hari biasa.

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh hari libur kalender (holiday effect) terhadap anomali return indeks sektoral secara parsial atau bersama-sama, dan untuk mengetahui sektor mana yang paling dominan terpengaruh oleh holdiay effect.

Populasi dalam penelitian ini adalah tahun sejak Bursa Efek di Indonesia berdiri yaitu tahun 1977 sampai dengan hari ini. Yang menjadi sampel di penelitian ini adalah periode tahun yaitu Januari 2007 sampai Oktober 2009.

Hasil penelitian tidak menunjukkan bahwa return indeks sektoral dipengaruhi oleh preferensi hari libur nasional baik sebelum hari libur nasional maupun setelah hari libur nasional terhadap hari perdagangan biasa.

Kata Kunci : Holiday Effect, Return Indeks Sektoral Saham, Bursa Efek

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan alternatif bagi investor untuk menanamkan

modalnya. Dalam pasar modal yang efisien, analisis teknikal tidak dapat digunakan

untuk mendapat keuntungan karena harga semua sekuritas yang diperdagangkan

telah mencerminkan semua informasi yang tersedia, baik informasi di masa lalu

(misalnya laba perusahaan tahun lalu), informasi saat ini (misalnya rencana

kenaikan deviden tahun ini), maupun informasi yang bersifat pendapat yang

beredar di pasar yang bisa mempengaruhi harga sekuritas sehingga investor tidak

dapat memperoleh imbal hasil tidak normal (abnormal return). Abnormal return

adalah selisih antara return aktual dan return yang diharapkan yang dapat terjadi

sebelum informasi resmi diterbitkan atau telah terjadi kebocoran informasi.

(Samsul 2006:275)

Semanjak Fama (1970) mengemukakan hipotesis pasar efisien, muncul

berbagai perilaku ketidakteraturan atau penyimpangan dalam pasar modal.

Ketidakteraturan terus menerus hadir dan memberikan dampak yang cukup besar

disebut sebagai anomali pasar (market anomaly). Dalam anomali pasar, hasil yang

ditimbulkan berlawanan dengan hasil yang diharapkan pada posisi pasar modal

efisien. Beberapa hal yang dianggap sebagai anomali antara lain bahwa return

berhubungan dengan ukuran perusahaan (size effect), rasio nilai buku dan nilai

price ratio). Anomali jenis lain yang tidak berhubungan dengan faktor fundamental

perusahaan melainkan dengan penanggalan dan musim dikenal dengan istilah

anomali kalender (calendar anomalies).

Secara umum, anomali pada kalender dapat diklasifikasikan menjadi : (1)

Penerimaan atau pendapatan yang lebih tinggi di bulan Januari (January Effect); (2)

Penerimaan yang lebih rendah di hari Senin dibandingkan hari-hari yang lain

(Weekend Effect); (3) Pendapatan yang lebih tinggi di awal dan akhir bulan (Turn

Of The Month Effect); (4) Pendapatan yang lebih tinggi menjelang libur (The

Holiday Effect).

Di negara-negara Barat dikenal beberapa liburan yang mengakibatkan pasar

bursa istirahat, yaitu: Hari Buruh (Senin pertama bulan September), Memorial Day

(Senin terakhir bulan Mei), Hari Kemerdekaan, Hari Thanksgiving (Kamis ke

empat bulan November), Natal, dan Tahun Baru. Di Indonesia, pada Tahun 2009

kalender bursa mencatat beberapa libur antara lain:

Januari 1 Tahun Baru Masehi

2 Cuti Bersama Tahun Baru Masehi

26 Tahun Baru Imlek 2560

Maret 9 Maulid Nabi Muhammad SAW

26 Hari Raya Nyepi Tahun Baru Saka 1931

April 9 Cuti Bersama Pemilu 2009

10 Wafat Yesus Kristus

Mei 21 Kenaikan Yesus Kristus

20 Isra’Mi’raj Nabi Muhammad SAW

Agustus 17 Hari Kemerdekaan RI

September 18 Cuti Bersama Sebelum Hari Raya Idul Fitri

21–23 Idul Fitri 1 Syawal 1430 Hijriyah

November 27 Idul Adha 1430 Hijriyah

Desember 18 Tahun Baru 1431 Hijriyah

24 Cuti Bersama Sebelum Hari Raya Natal

25 Hari Raya Natal

31 Libur Bursa

Fenomena Holiday Effect di Indonesia bertolak belakang dengan fenomena

yang terjadi di Wall Street. Jika di Wall Street menjelang masuk libur akhir tahun

atau menjelang berakhirnya tutup buku yang bersamaan dengan tutup tahun, fund

manager sengaja melakukan pembelian saham agar harga saham naik dan nilai

portofolionya menjadi indah.

Sebaliknya di Indonesia, selain transaksi perdagangan sepi, juga telah

terjadi penurunan kinerja di Bursa Efek Indonesia (BEI). Di awal pekan Indeks

Harga Saham Gabungan (IHSG) dibuka pada posisi 1075,9 dan pada akhir pekan

ditutup pada posisi 1058,3 atau turun 1,6%. Penelitian yang dilakukan pada BEI

dalam kurun waktu antara 1998 sampai 2003, umumnya menunjukkan sesudah

libur hari raya Idul Fitri, kinerja bursa sedikit membaik dibandingkan sebelum

Grafik 1.1

Sumber :

Grafik 1.1 menunjukkan pergerakan IHSG Desember 2008. Pada tanggal

17 Desember 2008 IHSG berada sedikit diatas 1350 kemudian semakin mendekati

libur Natal IHSG semakin menurun.

Fluktuasi harga saham tergantung pada informasi baru (new information)

yang akan diterima, tetapi infromasi tersebut tidak diketahui kapan akan diterima

sehingga informasi baru dan harga saham itu unpredictable. Perkiraan harga saham

esok dapat dilakukan pada hari ini berdasarkan informasi hari ini, tetapi tidak

menjamin kebenarannya. Harga saham di pasar saham merupakan harga konsensus

di antara para investor dengan rentang lebar antara harga pasar terendah dan harga

pasar tertinggi. Rentang harga pasar yang lebar mengindikasikan bahwa harga

pasar tidak mencerminkan semua informasi yang diperoleh investor atau dengan

kata lain, pasar tidak efisien. Dalam pasar yang efisien, fluktuasi harga sangat tipis.

Perbandingan antara harga saham di pasar dan nilai intrinsik saham mencerminkan

Kecenderungan terjadinya koreksi pasar menjelang liburan disebabkan oleh

penyebaran informasi yang tidak merata (asimetris information). Penjelasannya

sebagai berikut. Perubahan atau naik turunnya harga saham di pasar selalu

dipengaruhi oleh informasi yang penting dan relevan. Di hari libur—dimana pasar

tidak ada transaksi—pelaku pasar khawatir ada perkembangan informasi yang bisa

mengakibatkan turunnya harga saham. Karena itu, untuk menghindari

ketidakpastian dan mengurangi resiko, pelaku pasar bersikap lebih baik tidak

memegang saham saat liburan. Akibatnya mereka melepas saham sehingga

harganya di pasar terkoreksi.

Telaah teoritis dan beberapa penelitian empiris telah mencoba mengaitkan

antara peristiwa hari libur tertentu dengan kinerja pada bursa efek. Dampak dari

peristiwa hari libur kalender tertentu tersebut dinamakan Holiday Effect. Ada

beberapa faktor yang dapat dipertimbangkan untuk mengetahui pengaruh dari

peristiwa hari libur tertentu terhadap kinerja bursa antara lain perkembangan

transaksi (volume) perdagangan, nilai maupun perkembangan harga saham.

Perkembangan faktor-faktor itu dibandingkan selama periode pra libur dengan

pasca libur. Jika ada perbedaan yang signifikan antarwaktu itu, maka dapat

dikatakan hari libur kalender tertentu mempunyai pengaruh signifikan terhadap

kinerja bursa. Namun, penelitian seperti ini perlu dilakukan lebih intensif sehingga

menghasilkan penjelasan yang lebih lugas dan bisa menjadi pegangan bagi pelaku

pasar.

Berdasarkan uraian sebelumnya maka penulis tertarik untuk membuat

Terhadap Anomali Return Indeks Sektoral Saham Perusahaan Yang

Terdaftar Pada Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah

dalam penelitian ini adalah “Apakah ada pengaruh yang signifikan dari hari

libur kalender (holiday effect) terhadap return indeks sektoral saham.”

C. Kerangka Konseptual

Konsep dalam penelitian ini adalah mengetahui seberapa besar pengaruh

holiday terhadap return indeks sektoral. Menentukan apakah return indeks sektoral

di Bursa Efek Indonesia yang dihasilkan mengikuti preferensi hari libur baik pra

libur maupun pasca libur akan diuji dengan membandingkan return pada

masing-masing hari sebelum libur ataupun sesudah libur terhadap hari perdagangan biasa.

Yang dimaksud dengan hari libur adalah hari libur nasional dalam kalender

nasional Indonesia, tidak termasuk hari libur kerja Sabtu dan Minggu.

Holiday Effect

Pre Holiday (x1)

Return

Indeks Sektoral

Post Holiday (x2)

D. Hipotesis

Hipotesis merupakan jawaban sementara yang menerangkan fakta atau

kondisi yang diamati dan digunakan untuk langkah penelitian selanjutnya.

Hipotesis dalam penelitian ini adalah :

H0 : Tidak ada pengaruh pre holiday dan post holiday terhadap return

indeks sektor.

H1: Pre holiday berpengaruh terhadap return sektor.

H2: Post holiday berpengaruh terhadap return sektor.

H3 : Pre holiday dan post holiday sama-sama berpengaruh terhadap return

sektor.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menganalisis pengaruh hari

libur kalender (Holiday Effect) terhadap return indeks sektoral saham.

2. Manfaat Penelitian

a. Bagi praktisi/investor, penelitian ini diharapkan menjadi salah satu

informasi dalam mempertimbangkan pengambilan keputusan investasi di

sekitar periode liburan (holiday).

b. Bagi penulis, penelitian ini bermanfaat dalam memperluas wawasan dalam

hal pengaruh event effect terhadap harga saham khususnya event holiday.

c. Bagi peneliti selanjutnya, hasil penelitian diharapkan dapat menjadi

referensi untuk penelitian lanjutan pada ruang lingkup dan kajian yang

F. Metode Penelitian

1. Batasan Operasional

Penetapan batasan operasional penelitian adalah untuk menghindari

kesimpangsiuran dalam membahas dan menganalisis permasalahan. Batasan

operasional penelitian ini dibagi dalam:

- Objek dalam penelitian ini adalah indeks sektoral dari

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007 – Oktober

2009.

- Indikator yang digunakan dalam penelitian ini adalah return indeks sektoral

dan hari-hari libur tahunan dalam hal ini adalah libur Tahun Baru Masehi;

Tahun Baru Imlek; Maulid Nabi Muhammad SAW; Hari Raya Nyepi;

Wafat Yesus Kristus; Kenaikan Yesus Kristus; Isra’Mi’raj Nabi

Muhammad SAW; Hari Kemerdekaan; Hari Raya Idul Fitri; Idul Adha;

Tahun baru Hijriyah; dan hari Raya Natal.

2. Definisi Operasional Variabel

Definisi operasional yang dipergunakan dalam penelitian ini adalah:

a. Variabel bebas (X1) : Pre holiday.

Dalam penelitian ini pre holiday adalah dua hari kerja sebelum hari libur

(t-2). Variabel ini akan diukur dengan dummy variabel untuk menandakan

hari-hari pre holiday. (Dummy_Pre = 1).

Dalam penelitian ini post holiday adalah dua hari kerja setelah hari libur

(t+2). Variabel ini akan diukur dengan dummy variabel untuk menandakan

hari-hari post holiday. (Dummy_Post = 1).

c. Variabel dependen (Y): Return indeks sektoral

Return sektor dapat dihitung berdasarkan data historis

Rumus

Dimana : Rt = return indeks sektor A pada hari ke t

Pt = closing index sektor A pada hari ke t

Pt-1 = closing index sektor A pada hari ke t-1

3. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet

dengan situs http://finance.yahoo.com;

www.duniainvestasi.com/bei. Penelitian ini dilakukan dari bulan Oktober

sampai Maret 2010.

4. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder. Data sekunder diperoleh melalui media internet,

jurnal, buku-buku referensi, surat kabar, dan literatur ilmiah lainnya yang berkaitan

dengan topik bahasan dalam penelitian.

5.1. Populasi

Jumlah emiten yang terdaftar di BEI sampai dengan Desember 2008 adalah

sebanyak 396 perusahaan yang dibagi atas 9 sektor yaitu : perkebunan;

pertambangan; industri dasar dan kimia; aneka industri; industri barang konsumsi;

properti dan real estate; infrastruktur, utilitas dan transportasi; keuangan;

perdagangan, jasa, dan investasi. Tetapi yang menjadi populasi dalam penelitian ini

bukan jumlah perusahaan melainkan adalah tahun sejak Bursa Efek di Indonesia

berdiri yaitu tahun 1977 sampai dengan hari ini.

5.2. Sampel

Yang menjadi sampel di penelitian ini adalah periode tahun yaitu Januari

2007 sampai Oktober 2009.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi

pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang

dipublikasikan untuk mendapat gambaran masalah yang akan diteliti serta melalui

data sekunder berupa laporan-laporan yang dipublikasikan oleh BEI.

7. Teknik Analisis Data

7.1. Analsisi Deskriptif

Analisis deskriptif merupakan metode untuk menggambarkan data yang

dikumpulkan secara sederhana. Penyajiannya dapat berbentuk tabel atau grafik,

2007: 118). Data yang telah dikumpulkan dianalisis sehingga dapat diperoleh

gambaran yang sebenarnya mengenai variabel penelitian berdasarkan data.

7.2. Uji Asumsi Klasik

Setelah data dianalisis, model regresi linear berganda harus memenuhi

syarat asumsi klasik sebagai berikut :

7.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model

regreasi, variabel dependen dan variabel independen mempunyai distribusi normal

atau tidak. Model regresi yang baik adalah berdistribusi normal atau mendekati

normal. Untuk melihat normalitas data digunakan pendekatan Kolmogorv-Smirnov.

7.2.2. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel bebas. Untuk mengetahuinya

dapat dilihat melalui Variance Inflation Factor (VIF). Menurut Uyanto (2006:58)

jika nilai VIF tidak lebih dari 5 maka model terbebas dari multikolinearitas.

7.3. Metode Analisis Regresi Linear Berganda

Penelitian ini akan menggunakan model regresi linear berganda yang

memasukkan variabel dummy untuk menentukan apakah terdapat perbedaan antara

return sebelum dan sesudah hari libur terhadap hari perdagangan biasa.

Secara umum model regresi berganda dapat dirumuskan seperti persamaan

Model yang digunakan untuk menganalisis informasi dalam penelitian ini adalah:

Y = α + b1 Dummy_Pre + b2 Dummy_Post + ε

Keterangan :

Y = return indeks sektoral. α = konstanta

b1, b2 = koefisien regresi

Dummy_Pre = return indeks sebelum hari libur nasional 1 untuk hari libur nasional

0 untuk lainnya

Dummy_Post = return indeks setelah hari libur nasional 1 untuk setelah hari libur nasional 0 untuk lainnya

ε

= error of term (variabel lain yang tidak diteliti)7.4. Uji Hipotesis

Jika model regresi sudah memenuhi syarat asumsi klasik diatas maka

dilanjutkan dengan analisis hipotesis sebagai berikut:

7.4.1. Koefisien Determinan (R2)

Pengujian ini digunakan untuk mengukur proporsi atau persentase variabel

bebas terhadap varians naik turunnya variabel dependen. Koefisien determinan

berkisar antara 0 – 1 (0 ≤ R2≤ 1). Bila R2 = 0 menunjukkan tidak adanya pengaruh

antara variabel bebas terhadap variabel dependen, bila R2 semakin mendekati 1

menunjukkan semakin kuat pengaruh variabel bebas terhadap variabel dependen.

7.4.2. Uji Signifikan Parsial (Uji t)

Uji ini menunjukkan seberapa jauh pengaruh variabel bebas secara parsial

terhadap variabel dependen. Bentuk pengujiannya :

H0 : b1, b2 = 0, artinya suatu variabel bebas secara parsial tidak berpengaruh

H1 : b1, b2 ≠ 0, artinya variabel dependen secara parsial berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan :

H0diterima jika t hitung < t tabel pada α = 5%

H1diterima jika t hitung > t tabel pada α = 5%

7.4.3. Uji Signifikan Simultan (Uji F)

Uji ini menunjukkan apakah semua variabel bebas yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Bentuk pengujiannya :

H0 : b1 = b2 = 0, artinya variabel bebas secara simultan tidak berpengaruh

terhadap variabel dependen.

H1 : b1, b2 ≠ 0, artinya semua variabel independen secara simultan berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan:

H0diterima jika F hitung < F tabel pada α = 5%

H1diterima jika F hitung > F tabel pada α = 5%

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Satu atau lebih event penting dalam kalender mengandung holiday effect.

Detailnya, efek pra libur dimana pendapatan harga saham jauh lebih tinggi pada

beberapa hari menjelang liburan. Pertama kali dicetuskan oleh Fields (1934) maka

holiday effect dapat dikatakan sebagai salah satu efek tetap musiman yang tertua.

Penelitian oleh Lankonishok dan Smidt (1988) menunjukkan holiday effect

memberi pengaruh 30% - 50% terhadap total pendapatan pasar modal US pada

periode sebelum tahun 1987. Tingkat rata-rata pendapatan sebelum libur adalah

0,22% dibandingkan dengan pendapatan harian biasa yang tidak sampai pada

0,01%. Hal ini sejalan dengan penelitian oleh Ariel (1990) yang melakukan studi

penekanan persamaan CRSP dan penekanan nilai indeks dari tahun 1963-1982.

Kim dan Park (1994) serta Brockman dan Michayluk (1998) juga menemukan

holiday effect di AS dengan menggunakan indikator pasar dari New York Stock

Exchange (NYSE), AMEX, dan NASDAQ dari tahun 1963-1987 dan 1987-1993.

Tetapi penelitian terbaru di AS menyatakan bahwa holiday effect adalah

tidak ada. Vergin dan McGinnis (1999) meneliti kekuatan pra libur menggunakan

S&P500 dan indeks NYSE (untuk pendapatan saham perusahaan skala besar) dan

indeks NASDAQ dan AMEX (untuk pendapatan saham perusahaan yang lebih

telah hilang pada perusahaan-perusahaan besar tetapi tetap ada pada perusahaan

kecil.

Holiday effect juga mendapat perhatian di luar AS. Salah satu studi

internasional paling awal dilakukan oleh Cadsby dan Ratner (1992). Mereka

mengamati negara Kanada, Jepang, Hongkong, dan Australia dari tahun 1962-1989

untuk hari libur lokal dengan menggunakan indeks pasar masing-masing negara.

Hasilnya menyatakan bahwa signifikansi pra libur mempengaruhi semua sampel

pasar dengan pendapatan tertinggi terlihat pada beberapa hari menjelang

liburan.(dikutip dari Marret dan Worthington 2007).

Penelitian empiris mengenai Holiday Effect di pasar bursa Australia

1996-2006 oleh G.J Marrett dan A.C. Worthington dari Universitas Wollongong

menunjukkan bahwa holiday effect terdapat pada level pasar dengan pendapatan

lima kali lebih tinggi dibanding hari-hari lain. Kesimpulan umumnya adalah pasar

bursa Australia berada pada efisiensi tingkat lemah.

Penelitian oleh Al-Saad dan M.Khalid dengan judul “The Holiday Effect

and Stock Return in The Kuwait Stock Exchange” yang dipublikasikan oleh Global

Competitiveness (2005) menyimpulkan bahwa tidak ada holiday effect di pasar

bursa Kuwait. Penjelasannya adalah mengambil keuntungan dari anomali dengan

membeli dan menjual saham membutuhkan biaya transaksi dan pembelian saham

pada harga murah mengakibatkan kenaikan harga saham dan menghapus anomali.

Penelitian “Modelling Lunar Calendar Holiday Effect in Taiwan” oleh Jin Lung

Lin dan Tian Syh Liu dari Institute of Economics Academia Sinica Taipei juga

Penelitian oleh Octa Tri Aryanto dari Universitas Airlangga (2006) dengan

judul “Pengaruh Lebaran terhadap Pendapatan Abnormal Saham di Bursa Efek

Jakarta” menyimpulkan pada tahun 2000 periode uji t-4, t-3, t+1 dan t+3 terdapat

abnormal return yang cukup signifikan, pada tahun 2001 periode uji t-2 terdapat

abnormal return yang cukup signifikan dan pada tahun 2002 periode uji t-7, t+4,

dan t+6 terdapat abnormal return yang cukup signifikan disekitar libur lebaran.

Penelitian oleh Hendrawan dari Universitas Indonesia (2004) dengan judul

“Penelitian Anomali Efek Liburan Terhadap Imbal Hasil Indeks LQ45 di Bursa

Efek Jakarta” menyimpulkan bahwa pengujian tidak memberikan indikasi bahwa

return Indeks LQ45 dipengaruhi oleh preferensi hari sebelum hari libur nasional

maupun setelah hari libur nasional terhadap hari perdagangan biasa.

B. Pengertian Pasar Modal

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya

lebih dari 1 tahun. UU Pasar Modal No. 8 tahun 1995 mendefinisikan pasar modal

sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek. (Samsul 2006: 43)

Instrumen pasar modal pada prinsipnya adalah semua surat berharga (efek)

yang umum diperjualbelikan melalui pasar modal. Efek adalah setiap surat

tanda bukti hutang, rights, warrants, opsi atau setiap derivatif dari efek atau setiap

instrumen yang ditetapkan oleh Bapepam sebagai efek.

C. Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau

pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum

Pemegang Saham (RUPS).

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling

populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan

instrumen investasi yang banyak dipilih para investor karena saham mampu

memberikan tingkat keuntungan yang menarik. Sebagai instrumen investasi, saham

memiliki risiko antata lain: capital loss yaitu suatu kondisi dimana investor

menjual saham lebih rendah dari harga beli; dan resiko likuidasi yaitu perusahaan

yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan, atau perusahaan

tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham mendapat

prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi. Jika tidak

terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh

hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari,

harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan.

Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas

saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan demand

atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak

faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan

industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro

seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi

seperti kondisi sosial dan politik, dan faktor lainnya.

D. Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan

harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan

indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif

atau lesu.

Pergerakan indeks menjadi indikator penting bagi para investor untuk

menentukan apakah mereka akan menjual, menahan atau membeli suatu atau

beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan

menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat

pula.

Seperti halnya mayoritas bursa-bursa di dunia, indeks-indeks di BEI

saham tercatat (nilai pasar) atau Market Value Weighted Average Index. Formula

dasar perhitungan indeks adalah:

Nilai pasar adalah kumulatif jumlah saham tercatat dikali dengan harga

pasar. Nilai pasar disebut juga kapitalisasi pasar. Formula untuk menghitug nilai

pasar adalah:

Nilai Pasar = p1q1 + p2q2 + ... + pnqn

Dimana : p = closing price (harga yang terjadi) untuk emiten ke-i

q = jumlah saham yang digunakan untuk perhitungan indeks (jumlah

saham yang tercatat) untuk emiten ke-i

n = jumlah emiten yang tercatat di BEI

Nilai dasar adalah kumulatif jumlah saham pada hari dasar dikali dengan

harga pada hari dasar.

Di Bursa Efek Indonesia terdapat 6 (enam) jenis indeks, antara lain:

1. Indeks Individual, menggunakan indeks harga masing-masing saham

terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di

BEI.

2. Indeks Harga Saham Sektoral, menggunakan semua saham yang termasuk

dalam masing-masing sektor, misalnya sektor keuangan, pertambangan,

pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti,

infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index),

menggunakan semua saham yang tercatat sebagai komponen penghitungan

indeks.

4. Indeks LQ 45, yaitu indeks yang terdiri 45 saham pilihan dengan mengacu

kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar.

Setiap 6 bulan terdapat saham-saham baru yang masuk kedalam LQ 45

tersebut.

5. Indeks Syariah atau JII (Jakarta Islamic Index). JII merupakan indeks yang

terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau Indeks

yang berdasarkan syariah Islam. Dengan kata lain, dalam Indeks ini

dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat

Islam. Saham-saham yang masuk dalam Indeks Syariah adalah emiten yang

kegiatan usahanya tidak bertentangan dengan syariah.

1. Indeks Harga Saham Gabungan

Indeks harga saham gabungan pertama kali diperkenalkan tanggal 1 April 1983

sebagai indikator pergerakan harga saham yang tercatat di bursa. Hari dasar

perhitungan indeks adalah tanggal 10 Agustus 1982 dengan nilai 100. Sedangkan

jumlah emiten yang tercatat waktu itu adalah 13 emiten. IHSG diterbitkan oleh

indeks tersebut masih kalah manfaatnya dibanding indeks harga saham parsial.

(Samsul 2006: 185)

2. Indeks Harga Saham Sektoral

Indeks sektoral BEI adalah sub indeks dari IHSG. Semua saham yang tercatat

di BEI diklasifikasikan ke dalam sembilan sektor menurut klasifikasi industri yang

telah ditetapkan BEI yang diberi nama JASICA (Jakarta Industrial Classification).

Ke sembilan sektor tersebut adalah:

A. Sektor-sektor Primer (ekstraktif) • Sektor 1 : Pertanian

• Sektor 2 : Pertambangan

B. Sektor-sektor Sekunder (Industri Pengolahan / Manufaktur) • Sektor 3 : Industri Dasar dan Kimia

• Sektor 4 : Aneka Industri

• Sektor 5 : Industri Barang Konsumsi

C. Sektor-sektor Tersier (Industri Jasa / Non-Manufaktur) • Sektor 6 : Properti dan Real Estate

• Sektor 7 : Transportasi dan Infrastrukur • Sektor 8 : Keuangan

• Sektor 9 : Perdagangan, Jasa, dan Investasi.

Indeks sektoral diperkenalkan tanggal 2 Januari 1996 dengan nilai awal indeks

adalah 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember

1995.

Pasar modal yang efisien adalah pasar modal yang berisi sekuritas yang

nilai pasarnya selalu menyesuaikan secara cepat dan langsung apabila terjadi

perubahan nilai intrinsik dari asset yang menjadi dasar dikeluarkannya

sekuritas tersebut. Jadi apabila saham suatu perusahaan tidak berubah harga

pasarnya padahal perusahaan tersebut mengalami suatu kondisi yang

mempengaruhi bisnisnya dan informasi tentang hal itu telah tersebar kepada

publik, berarti pasar modal itu tidak lah efisien. Pasar modal yang efisien

diasumsikan berisi investor yang selalu berusaha mengejar keuntungan

sebesar-besarnya, tidak mau melewatkan kesempatan sekecil apa pun untuk

memperoleh laba, serta cukup pintar dalam mengolah dan mengakses data

perusahaan sehingga apabila ada informasi yang dapat dipergunakannya untuk

memperoleh untung maka segera akan direalisasikan.lnformasi yang langsung

berkaitan dengan kondisi perusahaan adalah informasi penting yang menjadi

acuan utama dalam strategi investasinya. Informasi lain seperti adanya pola

berulang dari harga saham dapat pula digunakannya untuk meraup untung

sebesar-besarnya. Akibat adanya investor seperti di atas tercermin pada pola

pergerakan harga saham yang tak beraturan (random walk). Random walk

menjadi ciri pasar modal efisien. Secara umum, investor biasanya melakukan

teknikal analisis dalam memutuskan investasi saham. Charting, melihat pola

berulang harga saham, dikaitkan dengan faktor-faktor lain yang kadang tidak

masuk akal seperti pemilu presiden di Amerika, partai apa yang menang

F. Hipotesa Pasar Efisien

Bentuk efisiensi pasar tidak hanya dapat ditinjau dari segi ketersediaan

informasinya saja, tetapi juga dilihat dari kecanggihan pelaku pasar dalam

pengambilan keputusan berdasarkan analisis dari informasi yang tersedia. Pasar

efisien yang ditinjau dari sudut informasi saja disebut dengan efisiensi pasar secara

informasi. Sedangkan pasar efisien yang ditinjau dari sudut kecanggihan pelaku

pasar dalam mengambil keputusan berdasarkan informasi yang tersedia disebut

efisiensi pasar secara keputusan (decisionally efficient market).

Tiga macam bentuk utama dari efisiensi pasar berdasarkan bentuk

informasi, yaitu informasi masa lalu, informasi sekarang yang sedang

dipublikasikan, dan informasi privat sebagai berikut ini:

1. Efisiensi Pasar Bentuk Lemah (weak form)

Pasar dikatakan efisiensi dalam bentuk lemah jika harga dari sekuritas

tercermin secara penuh (fully reflect) informasi masa lalu. Informasi masa lalu ini

merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar secara lemah ini

berkaitan dengan teori langkah acak (random walk theory) yang menyatakan

bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika pasar efisien

secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk

memprediksi harga sekarang. Bila ini benar, maka segala bentuk Teknikal Analisis

tidak berguna sama sekali.

2. Efisiensi Pasar Bentuk Setengah Kuat (semi strong form)

Pasar dikatakan efisien setngah kuat jika harga sekuritas secara penuh

avaiable information) termasuk informasi yang berada di laporan-laporan

keuangan perusahaan. Laporan yang dipublukasikan dapat berupa :

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas

dari perusahaan yang mempublikasikan informasi tersebut. Informasi ini

umumnya berhubungan dengan peristiwa yang terjadi di perusahaan emiten

(corporate event) seperti pengumuman laba, pembagian deviden,

pengembangan produk baru, merger dan akuisisi, pergantian pemimpin

perusahaan dan lain sebagainya.

b. Informasi yang dipublikasikan yang mempengaruhi harga sekuritas

sejumlah perusahaan. Informasi yang dipublikasikan dapat berupa

peraturan pemerintah atau peraturan dari regulator yang hanya berdampak

pada harga sekuritas perusahaan-perusahaan yang terkena regulasi tersebut.

c. Informasi yang dipublikasikan yang mempengaruhi harga sekuritas semua

perusahaan yang terdaftar di pasar saham. Informasi ini dapat berupa

peraturan pemerintah atau peraturan dari regulator yang berdampak ke

semua perusahaan emiten.

Bila hal ini benar, maka semua bentuk Teknikal Analisis dan Fundamental

Analisis tidak bisa memberikan nilai tambah.

3. Efisiensi Pasar Bentuk Kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga sekuritas secara penuh

mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi

dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai

informasi privat.

G. Anomali Pasar (Market Anomalies)

Dalam membahas pengujian pasar efisien, maka tidak terlepas dari adanya

ketidak-teraturan (anomali) yang ada yang terkait dengan pasar efisien. Anomali

disini adalah salah satu bentuk dari fenomena yang ada di pasar. Pada anomali

ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar

efisien benar-benar ada. Artinya, suatu peristiwa (event) dapat dimanfaatkan untuk

memperoleh abnormal return. Dengan kata lain, seorang investor dimungkinkan

memperoleh abnormal return dengan mengandalkan suatu peristiwa tertentu.

Anomali yang ada, tidak hanya ditemukan pada satu jenis bentuk pasar efisien saja,

tetapi ditemukan pada bentuk pasar efisien yang lain. Artinya, bukti empiris

adanya anomali di pasar modal muncul pada semua bentuk pasar efisien, walaupun

kebanyakan ditemukan pada bentuk efisien bentuk semi kuat (semi strong).

Pengujian berbasis ada tidaknya anomali menggunakan model pendekatan uji ke

belakang (back tested method). Peneliti melakukan pengujian untuk menjawab

pertanyaan bagaimana data historis (hystorical price data) bergerak atau berubah

sebagai konsekuensi dari adanya kejadian atau pengamatan.

Dalam teori keuangan, dikenal sedikitnya empat macam anomali pasar.

Keempat anomali tersebut adalah anomali perusahaan (firm anomalies), anomali

musiman (seasonal anomalies), anomali peristiwa atau kejadian (event anomalies),

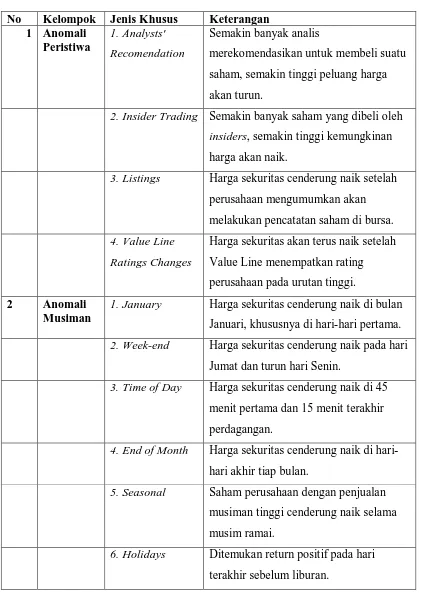

Tabel 2.1

Ringkasan Anomali Pasar

No Kelompok Jenis Khusus Keterangan 1 Anomali

Peristiwa

1. Analysts'

Recomendation

Semakin banyak analis

merekomendasikan untuk membeli suatu

saham, semakin tinggi peluang harga

akan turun.

2. Insider Trading Semakin banyak saham yang dibeli oleh

insiders, semakin tinggi kemungkinan

harga akan naik.

3. Listings Harga sekuritas cenderung naik setelah

perusahaan mengumumkan akan

melakukan pencatatan saham di bursa.

4. Value Line

Ratings Changes

Harga sekuritas akan terus naik setelah

Value Line menempatkan rating

perusahaan pada urutan tinggi.

2 Anomali

Musiman

1. January Harga sekuritas cenderung naik di bulan

Januari, khususnya di hari-hari pertama.

2. Week-end Harga sekuritas cenderung naik pada hari

Jumat dan turun hari Senin.

3. Time of Day Harga sekuritas cenderung naik di 45

menit pertama dan 15 menit terakhir

perdagangan.

4. End of Month Harga sekuritas cenderung naik di

hari-hari akhir tiap bulan.

5. Seasonal Saham perusahaan dengan penjualan

musiman tinggi cenderung naik selama

musim ramai.

6. Holidays Ditemukan return positif pada hari

Lanjutan...

No Kelompok Jenis Khusus Keterangan

3 Anomali

Perusahaa n

1. Size Return pada perusahaan kecil cenderung

lebih besar walaupun sudah disesuaikan

dengan resiko.

2. Closed-end

Mutual funds

Return pada close-end funds yang dijual

dengan potongan cenderung lebih tinggi.

3. Neglect Perusahaan yang tidak diikuti oleh

banyak analis cenderung menghasilkan

return lebih tinggi.

4. Institutional

Holdings

Perusahaan yang dimiliki oleh sedikit

institusi cenderung memiliki return yang

lebih tinggi.

4 Anomali

Akuntansi

1. P/E Saham dengan P/E ratio rendah

cenderung memiliki return yang lebih

tinggi.

2. Earnings

Surprise

Saham dengan capaian earnings lebih

tinggi dari yang diperkirakan cenderung

mengalami peningkatan harga.

3. Price/Sales Jika rasionya rendah cenderung

berkinerja lebih baik.

4. Price/Book Jika rasionya rendah cenderung

berkinerja lebih baik.

5. Devidend Yield Jika yield-nya tinggi cenderung

berkinerja lebih baik.

6. Earnings

Momentum

Saham perusahaan yang tingkat

pertumbuhan earnings-nya meningkat

cenderung berkinerja lebih baik.

H. Holiday Effect

Banyak peristiwa yang dapat mempengaruhi harga saham di pasar begitu

peristiwa itu terjadi. Peristiwa-peristiwa tersebut memiliki karakterisktik yang

berbeda. Peristiwa corporate action seperti split, right issue, waran, saham bonus,

saham deviden, dan deviden tunai mempunyai pengaruh terhadap harga saham

tetapi lamban. Peristiwa insidentil yang mencakup ledakan bom, kerusuhan massa

dalam pergantian Presiden, peperangan yang dilakukan oleh negara besar, embargo

ekonomi, dan kenaikan harga bahan bakar di pasar internasional berdampak drastis

terhadap harga saham. Investor yang banyak mempelajari dampak suatu peristiwa

terhadap harga saham akan bertindak cepat dalam mengambil keputusan jual atau

beli begitu peristiwa serupa terjadi. Besarnya dampak suatu peristiwa terhadap

setiap jenis saham tidaklah sama. Investor selalu menggunakan “return” sebagai

tolak ukurnya. (Samsul 2006: 274)

Holiday effect adalah salah satu bagian dari event effect. Satu atau lebih

liburan penting dalam kalender mengandung holiday effect dimana pendapatan

saham di hari-hari menjelang libur jauh lebih tinggi dibanding hari-hari biasa.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar

modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada

tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia

Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun

1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring

dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat

sebagai berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia

II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo).

Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT Semen

Cibinong sebagai emiten pertama.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran

Umum dan investor asing menanamkan modal di Indonesia.

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan

beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Sektor Agriculture

Perusahaan yang termasuk dalam sektor Agrikultur adalah:

1. Bisi International Tbk

2. Astra Agro Lestari Tbk

3. Bakrie Sumatra Plantations Tbk

4. Gozco Plantations Tbk

5. PP London Sumatera Tbk

6. Sampoerna Agro Tbk

7. SMART Tbk

8. Tunas Baru Lampung Tbk

9. Cipendawa Agroindustri Tbk

10. Multibreeder Adirama Ind. Tbk

11. Bahtera Adimina Samudra Tbk

12. Central Proteinaprima Tbk

13. Dharma Samudera Fishing

Industries Tbk

14. Inti Agri Resources Tbk

15. Bumi Teknokultura Unggul Tbk

C. Sektor Basic Industry and Chemical

Perusahaan yang termasuk dalam sektor Industri Dasar dan Kimia adalah :

1. Holcim Indonesia Tbk

2. Indocement Tunggal Prakasa

Tbk

3. Semen Gresik (Persero) Tbk

4. Arwana Citramulia Tbk

5. Asahimas Flat Glass Tbk

6. Intikeramik Alamasri Industri

Tbk

7. Keramika Indonesia Assosiasi

Tbk.

8. Mulia Industrindo Tbk

9. Surya Toto Indonesia Tbk

10. Alumindo Light Metal Industry

Tbk

11. Betonjaya Manunggal Tbk

12. Citra Tubindo Tbk

14. Itamaraya Gold Industri Tbk.

15. Jakarta Kyoei Steel Works Tbk

16. Jaya Pari Steel Tbk

17. Lion Metal Works Tbk

18. Lionmesh Prima Tbk

19. Pelangi Indah Canindo Tbk

20. Tembaga Mulia Semanan Tbk

21. Budi Acid Jaya Tbk

22. Duta Pertiwi Nusantara Tbk

23. Ekadharma International Tbk

24. Eterindo Wahanatama Tbk

25. Indo Acidatama Tbk

26. Intanwijaya Internasional Tbk

27. Sorini Agro Asia Corporinndo

Tbk

28. Tri Polyta Indonesia Tbk

29. Unggul Indah Cahaya Tbk

30. Aneka Kemasindo Utama Tbk

31. Argha Karya Prima Ind. Tbk

32. Asiaplast Industries Tbk

33. Berlina Tbk

34. Dynaplast Tbk

35. Kageo Igar Jaya Tbk

36. Leyand International Tbk

37. Sekawan Intipratama Tbk

38. Siwani Makmur Tbk

39. Titan Kimia Nusantara Tbk

40. Trias Sentosa Tbk

41. Tunas Alfin Tbk. (A)

42. Tunas Alfin Tbk. (B)

43. Yanaprima Hastapersada Tbk

44. Charoen Pokphand Indonesia

Tbk

45. JAPFA Comfeed Indonesia Tbk

46. Malindo Feedmill Tbk

47. Sierad Produce Tbk

48. Barito Pacific Tbk

49. Daya Sakti Unggul Corporation

Tbk

50. Sumalindo Lestari Jaya Tbk

51. Surya Dumai Industri Tbk *

52. Tirta Mahakam Resources Tbk

53. Fajar Surya Wisesa Tbk

54. Indah Kiat Pulp & Paper Tbk

55. Kertas Basuki Rachmat Ind. Tbk

56. Pabrik Kertas Tjiwi Kimia Tbk

57. Suparma Tbk

58. Surabaya Agung Industry Pulp

Tbk

59. Toba Pulp Lestari Tbk.

D. Sektor Consumer Goods:

Perusahaan yang termasuk dalam sektor barang-barang konsumsi adalah :

1. Ades Waters Indonesia Tbk

2. Aqua Golden Mississippi Tbk

3. Cahaya Kalbar Tbk

4. Davomas Abadi Tbk

5. Delta Djakarta Tbk

6. Indofood Sukses Makmur Tbk

7. Mayora Indah Tbk

8. Multi Bintang Indonesia Tbk

9. Prasidha Aneka Niaga Tbk

11. Sekar Laut Tbk

12. Siantar Top Tbk

13. Suba Indah Tbk *

14. Tiga Pilar Sejahtera Food Tbk

15. Ultra Jaya Milk Tbk

16. BAT Indonesia Tbk

17. Bentoel International Investama

Tbk

18. Gudang Garam Tbk

19. HM Sampoerna Tbk

20. Bristol-Myers Squibb Indonesia

(PS) Tbk

21. Bristol-Myers Squibb Indonesia

Tbk

22. Darya-Varia Laboratoria Tbk

23. Indofarma Tbk

24. Kalbe Farma Tbk

25. Kimia Farma Tbk

26. Merck Tbk

27. Pyridam Farma Tbk

28. Schering Plough Indonesia Tbk

29. Tempo Scan Pacific Tbk

30. Mandom Indonesia Tbk

31. Mustika Ratu Tbk

32. Sara Lee Body Care Indonesia

Tbk

33. Unilever Indonesia Tbk

34. Kedaung Indah Can Tbk

35. Kedawung Setia Industrial Tbk

36. Langgeng Makmur Industri Tbk

E. Sektor Finance

Perusahaan yang termasuk dalam sektor Keuangan adalah :

1. Bank Agroniaga Tbk.

2. Bank Artha Graha Internasional

Tbk

3. Bank Bukopin Tbk

4. Bank Bumi Artha tbk

5. Bank Bumiputera Indonesia Tbk

6. Bank Capital Indonesia Tbk

7. Bank Central Asia Tbk

8. Bank Century Tbk

9. Bank CIMB Niaga Tbk

10. Bank Danamon Indonesia Tbk

11. Bank Ekonomi Raharja Tbk.

12. Bank Eksekutif Internasional

Tbk

13. Bank Himpunan Saudara 1906

Tbk

14. Bank International Indonesia

Tbk

15. Bank Kesawan Tbk

16. Bank Lippo Tbk

17. Bank Mandiri (Persero) Tbk

18. Bank Mayapada Tbk

19. Bank Mega Tbk

20. Bank Negara Indonesia Tbk

21. Bank OCBC NISP Tbk

22. Bank Nusantara Parahyangan

Tbk

23. Bank Pan Indonesia Tbk

25. Bank Rakyat Indonesia (Persero)

Tbk

26. Bank Swadesi Tbk

27. Bank Tabungan Pensiunan

Nasional Tbk

28. Bank UOB Buana Tbk

29. Bank Victoria International Tbk

30. Bank Windu Kentjana Int'l Tbk

31. Adira Dinamika Multi Finance

Tbk

32. BFI Finance Indonesia Tbk

33. Buana Finance Tbk

34. Clipan Finance Indonesia Tbk

35. Danasupra Erapacific Tbk

36. Duta Kirana Finance Tbk.

37. Indo Citra Finance Tbk

38. Mandala Multifinance Tbk

39. Trust Finance Indonesia Tbk

40. Verena Oto Finance Tbk

41. Wahana Ottomitra Multiartha

Tbk

42. Asia Kapitalindo Securities Tbk

43. HD Capital Tbk

44. J J NAB Capital Tbk

45. Kresna Graha Sekurindo Tbk

46. Panca Global Securities Tbk

47. Panin Sekuritas Tbk

48. Reliance Securities Tbk

49. Trimegah Securities Tbk

50. Yulie Sekurindo Tbk

51. Asuransi Bina Dana Arta Tbk

52. Asuransi Bintang Tbk

53. Asuransi Dayin Mitra Tbk

54. Asuransi Harta Aman Pratama

Tbk

55. Asuransi Jasa Tania Tbk

56. Asuransi Multi Artha Guna Tbk

57. Asuransi Ramayana Tbk

58. Lippo General Insurance Tbk

59. Maskapai Reasuransi Ind. Tbk

60. Panin Insurance Tbk

61. Panin Life Tbk

62. Arthavest Tbk

63. Bhakti Capital Indonesia Tbk

64. Capitalinc Investment Tbk

65. Equity Development Investama

Tbk

66. Lippo Securities Tbk

67. Pacific Utama Tbk

68. Pan Pacific International Tbk

69. Sinar Mas Multiartha Tbk

F. Sektor Infrastructure and Transportation

Perusahaan yang termasuk dalam sektor Infrastruktur dan Transportasi adalah :

1. Perusahaan Gas Negara (Persero)

Tbk

2. Citra Marga Nusaphala Persada

Tbk

3. Jasa Marga Tbk

4. Nusantara Infrastructure Tbk

5. Bakrie Telecom Tbk

7. Indosat Tbk

8. Infoasia Teknologi Global Tbk

9. Mobile-8 Telecom Tbk.

10. Telekomunikasi Indonesia Tbk

11. Arpeni Pratama Ocean Line Tbk

12. Berlian Laju Tanker Tbk

13. Centris Multi Persada Pratama

Tbk

14. Humpuss Intermoda

Transportasi Tbk

15. Indonesia Air Transport Tbk

16. Jasa Angkasa Semesta Tbk.

17. Mitra Rajasa Tbk

18. Panorama Transportasi Tbk

19. Pelayaran Tempuran Emas Tbk

20. Rig Tenders Tbk

21. Rukun Raharja Tbk

22. Samudera Indonesia Tbk

23. Steady Safe Tbk

24. Trada Maritime Tbk

25. Zebra Nusantara Tbk

26. Bukaka Teknik Utama Tbk.

27. Darma Henwa Tbk

28. Indika Energy Tbk

29. Truba Alam Manunggal

Engineering Tbk

G. Sektor Miscellaneous

Perusahaan yang termasuk dalam sektor Aneka Industri adalah :

1. Allbond Makmur Usaha

2. Astra International Tbk

3. Astra Otoparts Tbk

4. Gajah Tunggal Tbk

5. Goodyear Indonesia Tbk

6. Indo Kordsa Tbk

7. Indomobil Sukses Internasional

Tbk

8. Indospring Tbk

9. Multi Prima Sejahtera Tbk

10. Multistrada Arah Sarana Tbk

11. Nipress Tbk

12. Prima Alloy Steel Tbk

13. Selamat Sempurna Tbk

14. Apac Citra Centertex Tbk

15. Argo Pantes Tbk

16. Centex (Preferred Stock) Tbk

17. Centex Saham Seri B Tbk

18. Delta Dunia Petroindo Tbk

19. Eratex Djaja Tbk

20. Ever Shine Textile Industry Tbk

21. Hanson International Tbk

22. Hanson International Seri B Tbk

23. Indorama Synthetics Tbk

24. Karwell Indonesia Tbk

25. Nusantara Inti Corpora Tbk

26. Pan Brothers Tex Tbk

27. Panasia Filament Inti Tbk

28. Panasia Indosyntec Tbk

29. Polychem Indonesia Tbk

30. Polysindo Eka Perkasa Tbk

31. Ricky Putra Globalindo Tbk

32. Roda Vivatex Tbk

34. Teijin Indonesia Fiber Tbk

35. Texmaco Jaya Tbk

36. Unitex Tbk.

37. Primarindo Asia Infrastructur

Tbk

38. Sepatu Bata Tbk

39. Surya Intrindo Makmur Tbk

40. Jembo Cable Company Tbk

41. Kabelindo Murni Tbk

42. KMI Wire and Cable Tbk

43. Sucaco Tbk

44. Sumi Indo Kabel Tbk

45. Voksel Electric Tbk

46. Sat Nusapersada Tbk

47. Ratu Prabu Energi Tbk

H. Sektor Mining

Perusahaan yang termasuk dalam sektor Pertambangan adalah:

1. Adaro Energy Tbk.

2. ATPK Resources Tbk

3. Bayan Resources Tbk

4. Bumi Resources Tbk

5. Indo Tambangraya Megah Tbk

6. Perdana Karya Perkasa Tbk.

7. Petrosea Tbk

8. Resource Alam Indonesia Tbk

9. Tambang Batubara Bukit Asam

Tbk

10. Apexindo Pratama Duta Tbk

11. Elnusa Tbk.

12. Energi Mega Persada Tbk

13. Medco Energi International Tbk

14. Radiant Utama Interinsco Tbk

15. Aneka Tambang (Persero) Tbk

16. Cita mineral Investindo Tbk

17. International Nickel

IndonesiaTbk

18. Timah Tbk

19. Central Korporindo

Internasional Tbk

20. Citatah Industri Marmer Tbk

21. Mitra Investindo Tbk

I. Sektor Property

Perusahaan yang termasuk dalam sektor Properti adalah :

1. Alam Sutera Realty Tbk

2. Bakrieland Development

Tbk

3. Bekasi Asri Pemula Tbk

4. Bhuwanatala Indah Permai

Tbk

5. Bintang Mitra Semestaraya

Tbk

6. Bukit Darmo Property Tbk

7. Bumi Serpong Damai Tbk

8. Ciputra Development Tbk

10. Ciputra Surya Tbk

11. Citra Kebun Raya Agri Tbk

12. Cowell Development Tbk

13. Danayasa Arthatama Tbk.

14. Duta Anggada Realty Tbk

15. Duta Pertiwi Tbk

16. Fortune Mate Indonesia Tbk

17. Global Land Development

Tbk

18. Gowa Makassar Tourism

Development Tb

19. Indonesia Prima Property

Tbk

20. Intiland Development Tbk

21. Jaka Inti Realtindo Tbk

22. Jakarta Int'l Hotel & Dev.

Tbk

23. Jaya Real Property Tbk

24. Kawasan Industri Jababeka

Tbk

25. Laguna Cipta Griya Tbk.

26. Lamicitra Nusantara Tbk

27. Lippo Cikarang Tbk

28. Lippo Karawaci Tbk

29. Modernland Realty Ltd. Tbk

30. New Century Development

Tbk

31. Pakuwon Jati Tbk

32. Panca Wiratama Sakti Tbk

33. Perdana Gapuraprima Tbk

34. Ristia Bintang Mahkotasejati

Tbk

35. Royal Oak Development

Asia Tbk

36. Sentul City Tbk

37. Summarecon Agung Tbk

38. Suryainti Permata Tbk

39. Suryamas Dutamakmur Tbk

40. Adhi Karya (Persero) Tbk

41. Duta Graha Indah Tbk

42. Jaya Konstruksi Manggala

Pratama Tbk.

43. Surya Semesta Internusa

Tbk

44. Total Bangun Persada Tbk

45. Wijaya Karya (Persero) Tbk

J. Sektor Trade and Services

Perusahaan yang termasuk dalam sektor Perdagangan dan Jasa adalah :

1. AGIS Tbk

2. Akbar Indo Makmur Stimec Tbk

3. AKR Corporindo Tbk

4. Asia Natural Resources Tbk

5. Colorpak Indonesia Tbk

6. Dayaindo Resources

International Tbk

7. Enseval Putra Megatrading Tbk

8. FKS Multi Agro Tbk

9. Hexindo Adiperkasa Tbk

10. Inter Delta Tbk

11. Intraco Penta Tbk