UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE

ECONOMIC VALUE ADDED DAN MARKET VALUE ADDED (Studi pada PT Telkom Tbk dan PT BRI Tbk)

PROPOSAL SKRIPSI

OLEH:

RICHARD HALOMOAN SITORUS 060521092

DEPARTEMAN MANAJEMEN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Richard Halomoan Sitorus (2010), “Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added Dan Market Value Added (Studi pada PT Telkom Tbk dan PT BRI Tbk)”. Pembimbing, Dr. Isfenti Sadalia, ME. Ketua Departemen Manajemen, Prof. Dr. Ritha Dalimunthe, SE, M.Si. Penguji I, Dr. Yeni Absah, SE, M.Si. Penguji II, Dra. Friska Sipayung, M.Si.

Pencapaian tujuan perusahaan diwujudkan dengan suatu kinerja keuangan yang baik dari manajemen. Untuk mengukur kinerja keuangan perusahaan dapat dilakukan menggunakan metode Economic Value Added dan Market Value Added. Rumusan masalah pada penilitian ini adalah bagaimana kinerja keuangan dengan menggunakan analisis Economic Value Added (EVA) dan Market Value Added (MVA) pada PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk. Metode penelitian yang digunakan adalah metode analisis deskriptif. Data yang digunakan adalah data sekunder. Penilitian dilakukan tahun 2005-2008.

Hasil penelitian ini bahwa Nilai EVA dan MVA pada PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk periode penelitian (2005-2008) selalu bernilai positif yang mengindikasikan bahwa kinerja pihak manajemen PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk piawai dalam mengelola kapital perusahaan sehingga membuat investasi tersebut lebih bernilai dan memiliki prospek yang menguntungkan dimasa yang akan datang. Manajemen PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk telah mampu menciptakan EVA dan MVA yang positif karena inilah yang akan diapresiasi oleh para pemegang saham atau investor ini terbukti dengan masuknya PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk sebagai BUMN pencetak laba bersih terbesar tahun 2008 dan masuk kategori saham perusahaan LQ 45 yakni saham perusahaan tersebut mendapat kepercayaan yang sangat baik di pasar modal.

Kata kunci : Economic Value Added, Market Value Added, Return on Net Asset,

KATA PENGANTAR

Puji dan Syukur penulis panjatkan dengan tulus kehadirat Tuhan Yang Maha Esa yang telah melimpahkan begitu banyak rahmat dan karunia-Nya kepada penulis, terutama dalam proses penulisan serta penyusunan skripsi ini.

Pada masa perkuliahaan dan dalam menyelesaikan skripsi ini, penulis banyak menerima bantuan dan motivasi, baik secara moril maupun materil dari berbagai pihak. Maka pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang tulus kepada semua pihak yang telah memberikan bimbingan dan bantuan terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Marhaini, M.S, selaku dosen wali penulis yang telah membimbing penulis selama perkuliahaan.

6. Ibu Dr. Yeni Absah, SE, M.Si, selaku Dosen Penguji I. 7. Ibu Dra. Friska Sipayung, M.Si, selaku Dosen Penguji II.

8. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahuan yang baik serta berguna, terutama kepada penulis.

9. Seluruh Staff dan Civitas Akademika di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahaan.

10.Kedua Orangtuaku J. Sitorus dan T. Br. Samosir (†) serta saudara-saudaraku keluarga Radi, Elvis, Candra, Herman, Boby dan Nadia Oktavia serta keluarga yang telah memberikan doa dan semangat kepada penulis.

11.Kepada Rodame Linawati Sianturi, terima kasih atas motivasi dan dukungan doanya.

12.Seluruh rekan di perkuliahaan diantaranya Sugianto, Melky, Ronald, Frengki, serta rekan yang lain.

13.Rekan-rekan satu kost saya Veri, Poltak dan Anak Kost CG 18 dan CG16 serta rekan yang lain.

Penulis mengharapkan agar skripsi ini berguna bagi semua pihak, terutama Mahasiswa Fakultas Ekonomi dimana saja berada.

Medan, Mei 2010

Penulis

DAFTAR ISI BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 10

A. PT Telekomunikasi Indonesia Tbk (TLKM) ... 27

1. Sekilas TLKM ... 27

2. Visi dan Misi TLKM ... 28

3. Kondisi Perusahaan ... 28

B. PT Bank Rakyat Indonesia Tbk (BBRI) ... 32

1. Sekilas BBRI ... 32

2. Visi dan Misi BBRI ... 34

3. Kondisi Perusahaan ... 35

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis dan Evaluasi EVA ... 37

1. Analisis dan Evaluasi EVA pada TLKM ... 38

2. Analisis dan Evaluasi EVA pada BBRI ... 43

B. Analisis dan Evaluasi MVA ... 47

1. Analisis dan Evaluasi MVA pada TLKM ... 47

2. Analisis dan Evaluasi MVA pada BBRI ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Saran ... 58

DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Halaman

Tabel 3.1 Kinerja Keuangan TLKM Tahun 2005-2008 ... 30

Tabel 3.2 Volume Saham TLKM dan Nilai Saham TLKM ... 31

Tabel 3.3 Kinerja Keuangan BBRI Tahun 2005-2008 ... 35

Tabel 3.4 Volume Saham TLKM dan Nilai Saham TLKM ... 36

Tabel 4.1 Perhitungan RONA pada TLKM Tahun 2005-2008 ... 38

Tabel 4.2 Perhitungan WACC pada TLKM Tahun 2005-2008 ... 39

Tabel 4.3 Tingkat Suku Bunga SBI Tahun 2005-2008 ... 40

Tabel 4.4 Perhitungan Invested Capital pada TLKM Tahun 2005-2008 . 41

Tabel 4.5 Perhitungan EVA pada TLKM Tahun 2005-2008 ... 41

Tabel 4.6 Perhitungan RONA pada BBRI Tahun 2005-2008 ... 43

Tabel 4.7 Perhitungan WACC pada BBRI Tahun 2005-2008 ... 44

Tabel 4.8 Perhitungan Invested Capital pada TLKM Tahun 2005-2008 . 45

Tabel 4.9 Perhitungan EVA pada TLKM Tahun 2005-2008 ... 46

Tabel 4.10 Perhitungan MVA pada TLKM Tahun 2005-2008 ... 48

Tabel 4.11 Perhitungan MVA pada BBRI Tahun 2005-2008 ... 51

DAFTAR GAMBAR

ABSTRAK

Richard Halomoan Sitorus (2010), “Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added Dan Market Value Added (Studi pada PT Telkom Tbk dan PT BRI Tbk)”. Pembimbing, Dr. Isfenti Sadalia, ME. Ketua Departemen Manajemen, Prof. Dr. Ritha Dalimunthe, SE, M.Si. Penguji I, Dr. Yeni Absah, SE, M.Si. Penguji II, Dra. Friska Sipayung, M.Si.

Pencapaian tujuan perusahaan diwujudkan dengan suatu kinerja keuangan yang baik dari manajemen. Untuk mengukur kinerja keuangan perusahaan dapat dilakukan menggunakan metode Economic Value Added dan Market Value Added. Rumusan masalah pada penilitian ini adalah bagaimana kinerja keuangan dengan menggunakan analisis Economic Value Added (EVA) dan Market Value Added (MVA) pada PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk. Metode penelitian yang digunakan adalah metode analisis deskriptif. Data yang digunakan adalah data sekunder. Penilitian dilakukan tahun 2005-2008.

Hasil penelitian ini bahwa Nilai EVA dan MVA pada PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk periode penelitian (2005-2008) selalu bernilai positif yang mengindikasikan bahwa kinerja pihak manajemen PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk piawai dalam mengelola kapital perusahaan sehingga membuat investasi tersebut lebih bernilai dan memiliki prospek yang menguntungkan dimasa yang akan datang. Manajemen PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk telah mampu menciptakan EVA dan MVA yang positif karena inilah yang akan diapresiasi oleh para pemegang saham atau investor ini terbukti dengan masuknya PT Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk sebagai BUMN pencetak laba bersih terbesar tahun 2008 dan masuk kategori saham perusahaan LQ 45 yakni saham perusahaan tersebut mendapat kepercayaan yang sangat baik di pasar modal.

Kata kunci : Economic Value Added, Market Value Added, Return on Net Asset,

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Keuangan terdiri dari tiga bidang yang saling berhubungan: (1) pasar uang dan pasar modal, yang terkait dengan pasar sekuritas dan lembaga keuangan; (2) investasi, yang memfokuskan pada keputusan yang dibuat oleh investor individual dan institusional dalam memilih sekuritas untuk portofolio investasi mereka; dan (3) manajemen keuangan, atau “keuangan perusahaan”, yang mencakup semua keputusan dalam perusahaan. Ketiga bidang diatas di jadikan oleh calon investor sebagai informasi untuk melakukan peningkatan kekayaannya di dalam kegiatan bisnis. Terdapat Tiga bentuk utama dari organisasi bisnis: (1) perusahaan perorangan, (2) persekutuan, dan (3) perseroan. (Brigham & Houston: 2006)

perseroan yang go public di pasar modal yaitu pada Bursa Efek Indonesia. Tujuan perseroan yang go public sebelumnya adalah pencapaian laba yang maksimal tetapi saat ini sudah tidak relevan lagi karena manajemen dituntut untuk memberikan suatu kinerja keuangan yang dapat menciptakan nilai (value added) perusahaan bagi seluruh pemegang saham yakni investor. Pengukuran value added yang telah banyak saat ini digunakan adalah metode EVA dan MVA.

Analisis EVA dan MVA merupakan konsep yang dikembangkan oleh Joel M. Stern dan G. Bennet Stewart III yaitu pemilik perusahaan konsultan Stern Stewart

Management Service. Sejak tahun 1990-an, dunia bisnis mengenal alat baru untuk

mengukur penciptaan nilai pada suatu perusahaan, alat itu dikenal dengan sebutan

Economic Value Added dan Market Value Added.

EVA dianggap oleh banyak pihak sebagai yang terbaik dan paling tepat dalam

mengukur kinerja manajemen. Secara sederhana, EVA adalah laba usaha setelah pajak sebelum beban bunga (net operating after tax) dikurangi biaya modal. Pada dasarnya EVA bukanlah hal baru, dimana ide dasar dari EVA adalah menciptakan nilai bagi pemegang saham dimana pengembalian atas modal investasi (return on invested

capital) harus melebihi cost of capital-nya. Perbedaan EVA dengan tolak ukur kinerja

keuangan lainnya adalah EVA memperhitungkan seluruh biaya modal, sedangkan pada tolak ukur lainnya hanya memperhitungkan jenis biaya modal yang mudah dilihat pada laporan laba rugi yaitu biaya bunga dan mengabaikan biaya modal sendiri (cost of equity).

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan

mengalokasikan sumber-sumber yang sesuai serta langka. MVA mencerminkan besarnya nilai tambah yang berhasil dikapitalisasi. Dan memperbesar nilai capital yang digunakan suatu perusahaan. MVA mencerminkan seberapa besar manajemen mampu menciptakan atau menambah kekayaan bagi para pemilik capital atau pemegang saham sehingga MVA adalah hasil kumulatif dari kinerja perusahaan yang dihasilkan oleh berbagai investasi yang telah dilakukan maupaun yang diantisipasi akan dilakukan, yang memperlihatkan panilaian pasar modal.

Masuk dalam sepuluh besar BUMN pencetak laba terbesar pada tahun 2008 dan masuk dalam kategori saham perusahaan LQ 45, kedua BUMN tersebut tentunya menunjukkan bahwa manajemen dapat menambahkan nilai (value) yang sebesar-besarnya kepada pemegang saham (shareholder) dimana hal ini dapat diukur melalui metode EVA dan MVA. Berdasarkan uraian permasalahan yang telah dikemukakan sebelumnya maka penulis sangat tertarik untuk melakukan penelitian terhadap kinerja keuangan kedua BUMN tersebut tahun 2005 s.d 2008.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka rumusan pokok masalah yang dapat diangkat dalam penelitian ini adalah sebagai berikut “ Bagaimana kinerja keuangan dengan menggunakan analisis

Economic Value Added (EVA) dan Market Value Added (MVA) pada PT

Telekomunikasi Indonesia Tbk dan PT Bank Rakyat Indonesia Tbk”.

1. Economic Value Added (EVA)

S. David Young dan Stefen F O’Byrne (2001:17) mendefinisikan EVA sebagai berikut: “ EVA didasarkan pada gagasan keuntungan ekonomis (residual

income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah

perusahaan meliputi biaya operasi dan biaya modal”. EVA dapat dinyatakan sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada namun juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan.

S. David Young dan Stefen F O’Byrne (2001) bahwa EVA dapat dicari dengan rumus sebagai berikut:

EVA = (RONA – WACC) x Invested Capital

Dimana:

RONA : Return on Net Asset ( Pengembalian pada aktiva bersih)

WACC : Weighted Average Cost of Capital ( Biaya modal rata-rata

tertimbang)

Persamaan- persamaan EVA di atas dapat di ambil kesimpulan bahwa EVA akan memberikan peningkatan nilai atau terciptanya nilai jika:

a. Terjadi peningkatan laba operasi setelah pajak yang lebih besar daripada biaya modal.

b. Pengembalian atas aktiva bersih lebih besar dari biaya modal rata- rata tertimbang dan modal yang diinvestasikan tetap.

Jika EVA > 0 hal ini menunjukkan terjadi nilai tambah ekonomis bagi perusahaan. Jika EVA < 0 hal ini menunjukkan tidak terjadi nilai tambah ekonomis bagi perusahaan.

Jika EVA = 0 hal ini menunjukkan posisi impas karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham.

2. Market Value Added (MVA)

Young & O’Byrne (2001) menyatakan bahwa Market Value Added (MVA) adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseleuruhan yang diinvestasikan dalam perusahaan. Definisi lain tentang

MVA dinyatakan oleh Etty M. Nasser adalah hasil kumulatif dari kinerja perusahaan

yang dihasilkan oleh berbagai investasi yang telah dilakukan maupun yang diantisipasi akan dilakukan, yang memperlihatkan penilaian pasar modal.

Meneurut Etty Nasser (2003) bahwa untuk menghitung nilai MVA dengan rumus :

MVA = (Nilai pasar saham biasa perusahaan – Nilai nominal saham biasa

perusahaan) x Jumlah saham biasa perusahaan yang beredar.

manajemen perusahaan. Manajemen perusahaan tidak berhasil dalam memaksimalkan kekayaan pemegang saham perusahaan.

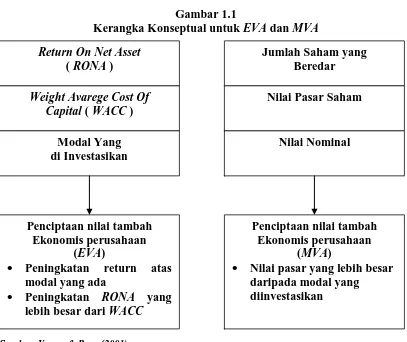

Gambar 1.1

Kerangka Konseptual untuk EVA dan MVA

Sumber: Young & Byrn (2001) Return On Net Asset

( RONA )

Weight Avarege Cost Of Capital ( WACC )

Modal Yang di Investasikan

Penciptaan nilai tambah Ekonomis perusahaan

(EVA)

• Peningkatan return atas modal yang ada

• Peningkatan RONA yang lebih besar dari WACC

Jumlah Saham yang Beredar

Nilai Pasar Saham

Nilai Nominal

Penciptaan nilai tambah Ekonomis perusahaan

(MVA)

• Nilai pasar yang lebih besar daripada modal yang

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah memperkenalkan lebih jauh mengenai analisis Economic Value Added (EVA) dan Market Value Added (MVA) sebagai alat ukur kinerja dan keuangan perusahaan serta cara untuk mengukur EVA dan MVA tersebut

2. Manfaat Penelitian

a. Bagi penulis, menambah wawasan dan memperdalam pengetahuan mengenai analisis Economic Value Added, Market Value Added, dan pengaplikasiannya. b. Bagi pihak lain, memberikan sumbangan pemikiran terhadap ilmu pengetahuan. c. Bagi para investor, memberikan suatu informasi di dalam mempertimbangkan

keputusan investasi pada perusahaan yang go public.

E. Metode penelitian

1. Batasan Operasional

2. Definisi Operasional

A. Economic Value Added

Young & O’Byrne (2001:39) menyatakan bahwa Economic Value Added adalah suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan dan sangat berbeda dari laba akuntansi. EVA mencerminkan laba residu yang tersisa setelah seluruh biaya modal termasuk biaya ekuitas telah dikurangkan. Jadi, dalam konsep EVA dilandasi oleh gagasan laba ekonomis.

B. Market Value Added

Menurut Nasser (2003), Market Value Added adalah selisih antara nilai pasar saham biasa perusahaan dengan nilai nominal saham biasa perusahaan dikalikan dengan jumlah saham saham biasa perusahaan yang beredar.

3. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan melalui internet yaitu pada penelitian ini dilaksanakan sejak bulan April 2009 sampai selesai.

4. Jenis Data dan Sumber Data

5. Tenik Pengumpulan Data

Pada penelitian ini, teknik pengumpulan data yang dilakukan peneliti adalah dengan teknik dokumentasi, dimana data-data yang dibutuhkan telah tersedia. Data-data tersebut diperoleh dari buku-buku dan internet.

6. Metode Analisis Data

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Napitupulu (2008), “Analisis Kinerja Keuangan dengan Menggunakan Metode Economic Value Added (EVA) dan Market Value Added (MVA) pada Tiga Emiten Terbaik 2006”. Rumusan masalah adalah apakah ketiga emiten terbaik 2006 yakni PT ASTRA INTERNASONAL Tbk., PT ANEKA TAMBANG Tbk., dan PT PERUSAHAAN GAS NEGARA Tbk., telah mampu untuk menciptakan nilai tambah (value added) yang sebesar-besarnya bagi perusahaan. Kesimpulan dari penelitian itu adalah bahwa nilai EVA dan MVA dari ke tiga emiten terbaik 2006 selalu bernilai postif yang mengindikasikan bahwa pihak manajemen perusahaan selalu dapat membuat investasi para shareholder menjadi lebih bernilai dan memiliki prospek yang menguntungkan dimasa yang akan datang.

meminimalkan biaya modal dan memilih investasi yang memaksimalkan nilai sehingga gagal dalam menciptakan EVA.

Lucky Bani Wibowo (2005), “Pengaruh Economic Value Added dan Profitabilitas Perusahaan Terhadap Return Pemegang Saham”. Rumusan masalah adalah apakah EVA dan profitabilitas perusahaan mempengaruhi return pemegang saham. Kesimpulan dari penelitian itu adalah bahwa EVA dan profitabilitas memberikan pengaruh yang signifikan terhadap return pemegang saham. Hal ini secara otomatis menguatkan dugaan bahwa profitabilitas perusahaan yang diwakili oleh rasio – rasio ROA (Return on Asset), ROE (Return on Equity), serta EVA (Economic Value Added) memiliki pengaruh secara serentak terhadap return pemegang saham.

B. Pengertian Economic Value Added (EVA) dan Market Value Added (MVA)

1. Pengertian Economic Value Added (EVA)

meningkatkan praktik-praktik yang dapat menghantarkan hasil keuangan yang unggul.

Menurut Brigham dan Houston (2001):” EVA adalah perbedaaan laba operasi setelah pajak dengan total biaya modal, termasuk biaya modal ekuitas”. EVA merupakan suatu estimasi nilai yang dihasilkan manajemen selama tahun berjalan, dan sangat berbeda dengan laba akuntansi karena tidak membebankan untuk penggunaan modal ekuitas yang tercermin dalam laba akuntansi. EVA merupakan tolak ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu, jika manajer memfokuskan pada EVA, maka hal ini akan membantu memastikan bahwa mereka beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang saham. Salah satu kekuatan terbesar

EVA adalah kaitan langsungnya dengan harga saham. EVA membuat manajer

bertindak seperti pemegang saham.

Menurut Rudianto (dalam Tobing 2007:18): “EVA adalah suatu system manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital)”.

EVA merupakan sebuah pengukuran kinerja keuangan berdasarkan nilai yang

1. Pengertian Market Value Added (MVA)

Menurut David Young dan O’ Byrne (2001): “ MVA adalah perbedaan antara nilai pasar (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan”. Nilai pasar mencerminkan keputusan pasar mengenai bagaimana manajer yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya, dalam mengubahnya menjadi lebih besar. Semakin besar MVA, semakin baik. MVA negatif berarti nilai dari investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan oleh pasar modal.

Menurut Brigham dan Houston (2001): “MVA adalah perbedaan antara nilai pasar saham dan jumlah ekuitas yang telah ditanamkan investor”. MVA juga dapat didefenisikan sebagai total modal yang diberikan, termasuk hutang dan ekuitas. Tetapi defenisi yang diberikan disini lebih memfokuskan pada modal ekuitas yang lebih mudah digunakan dan pada umumnya konsisten dengan defenisi yang lebih luas.

C. Metodologi perhitungan Economic Value Added (EVA) dan Market Value

Added (MVA)

A. Perhitungan EVA

David Young dan O’Byrne (2001) bahwa EVA dapat dicari dengan rumus sebagai berikut:

EVA = (RONA – WACC) x Invested Capital

Biaya modal sama dengan modal yang diinvestasikan perusahaan dikalikan rata- rata tertimbang dari biaya modal (WACC). WACC sama dengan jumlah biaya dari setiap komponen modal, utang jangka pendek, utang jangka panjang, dan ekuitas pemegang saham, ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar. Modal yang di investasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang menanggung bunga, utang, dan kewajiban jangka panjang lainnya.

1. RONA (Return On Net Asset/ Pengembalian Pada Aktiva Bersih)

Menurut S. David Young dan Stefen F O’Byrne (2001) bahwa RONA dapat dicari dengan rumus sebagai berikut:

RONA = NOPAT : Net Asset

RONA merupakan pengembalian atas aktiva bersih. Risiko terhadap

perusahaan yang menggunakan RONA tanpa EVA adalah manajer divisi mungkin melewati proyek yang menciptakan nilai karena yang akan mengurangi RONA, atau mungkin menjalankan proyek yang memusnakan nilai karena manajer akan meningkatkan RONA dengan perkataan lain ketergantungan pada RONA semata dapat mengarah pada perilaku yang kurang optimal. Menurut Sartono (dalam Napitupulu 2008) menyatakan bahwa NOPAT atau laba bersih sesudah pajak sehingga dapat di rumuskan yaitu : NOPAT = EBIT ( 1- Tax).

usaha penghasilan dari bunga, beban/ pajak penghasilan, tax shield atas beban bunga, bagian laba/ rugi bersih anak perusahaan, laba/ rugi kurs dan laba/ rugi lainnya.

Operating Income ditambahkan dengan Non-Operating Income& Expenses akan

menghasilkan suatu angka yang dikenal sebagai EBIT (EarningsBefore Interestand

Tax).

2. WACC (Weighted Average Cost of Capital/Biaya Modal Rata-rata Tertimbang) Bentuk pembiayaan yang berbeda membawa risiko yang berbeda bagi investor, mereka harus membawa biaya berbeda untuk perusahaan yang menjadi pokok. Investor membutuhkan pengembalian lebih tinggi untuk pembelian saham dalam suatu perusahaan tertentu daripada ketika memberikan pinjaman karena lebih beresiko. Oleh karenanya biaya modal suatu perusahaan bergantung tidak hanya pada biaya hutang dan pembiayaan ekuitas tetapi juga seberapa banyak dari masing- masing itu dimiliki dalam stuktur modal (Brigham & Houston: 2006)

Young & O’Byrne (2001) berpendapat hubungan antara biaya modal dan biaya hutang serta pembiayaan ekuitas dapat digabungkan dalam biaya modal rata- rata tertimbang (weighted average of capital) dari suatu perusahaan sebagai berikut:

WACC = utang/ pembiayaan total (biaya utang) (1 – T) + ekuitas/ pembiyaan

total (biaya ekuitas)

Sehingga untuk menghitung WACC suatu perusahaan perlu mengetahui yang berikut ini:

• Jumlah utang dalam struktur modal

• Biaya utang

• Tingkat pajak

• Biaya ekuitas

Biaya utang adalah tingkat sebelum pajak yang dibayar perusahaan kepada pemberi pinjaman. Biaya hutang (cost of debt= kd) merupakan tingkat keuntungan yang dinikmati oleh pemegang/ pembeli obligasi. Hutang dapat diperoleh dari lembaga pembiayaan atau dengan menerbitkan surat pengakuan hutang (obligasi). Biaya hutang merupakan rate yang harus dibayar perusahaan di dalam pasar pada saat ini untuk mendapatkan hutang jangka panjang baru. Perusahaan memiliki beberapa paket surat hutang dengan beban bunga yang beragam dan cara tepat menghitungnya adalah secara tertimbang (Weight). Adanya pembayaran bunga oleh perusahaan akan mengurangi besarnya pendapatan kena pajak maka Kd harus dikoreksi dengan faktor tersebut (1-t) dengan t = tingkat pajak yang dikenakan. Biaya hutang berasal dari biaya hutang setelah pajak, Kd (1-t).

Biaya hutang ini merupakan biaya yang relevan dari hutang baru, mengingat pajak yang digunakan untuk menghitung biaya modal rata- rata tertimbang (WACC). Perhitungan ini sama dengan Kd dikalikan dengan (1-t), dimana t merupakan factor pajak marjinal perusahaan, t dapat dihitung dengan biaya pajak dibagi dengan laba sebelum pajak. Sehingga rumus untuk pembiayaan total biaya hutang adalah:

Kdt = Kd ( 1- t)

kita maksimalkan, bergantung pada arus kas setelah pajak. Karena bunga merupakan beban yang dapat dikurangkan, maka bunga mengahasilakn penghematan pajak yang mengurangi biaya hutang bersih, yang membuat biaya hutang setelah pajak lebih kecil dari biaya hutang sebelum pajak. Biaya hutang adalah suku bunga atas hutang baru, bukan atas hutang yang masih beredar, dengan kata lain biaya yang kita perlukan adalah biaya hutang marjinal.

Biaya Ekuitas (cost of equity = Ke) mempunyai dua makna, tergantung dari sisi investor atau perusahaan. Dari sudut pandang investor bahwa cost of capital adalah opportunity cost dari dana yang ditanamkan investor pada suata perusahaan menurut Keown (Dalam Iramani 2005). Sedangkan dari sudut perusahaan cost of

capital adalah biaya yang dikeluarkan oleh perusahaan untuk memperoleh sumber

dana yang dibutuhkan. Bila para investor menyerahkan dananya berupa equity kepada perusahaan mereka berhak untuk mendapatkan pembagian deviden dimasa mendatang sekaligus berkedudukan sebagai pemilik parsial dari perusahaan tersebut. Besarnya deviden tidak ditentukan pada saat investor menyerahkan dananya, akan tetapi bersifat tidak tentu tergantung kinerja perusahaan tersebut dimasa dating. Hal ini berbeda dengan modal hutang karena sudah ada kepastian tingkat bunga yang disetujui.

Untuk menghitung Ke perlu pendekatan berdasarkan nilai pasar yang berlaku dan bukan nilai buku. Menurut Brigham dan Houston (2006) ada tiga metode pendekatan untuk menentukan nilai Ke antara lain:

b. Diccounted Cash Flow Model (DCF)

c. Bond Yield Risk Premium Approach.

Dari ketiga pendekatan tersebut yang dipilih oleh penulis adalah pendekatan dengan CAPM karena Model CAPM adalah yang popular.

Metode tersebut dapat dirumuskan:

Ke = risk free rate + risk premium

Ke = Krf + ß [Krm – Krf]

Model ini melihat tingkat hasil yang diharapkan investor dengan rumus Krf = tingkat hasil pengembalian bebas risiko (risk free rate), Krm = tingkat hasil pengembalian yang diharapkan pasar, dan ß = koefisien Beta saham yang merupakan Indeks resiko saham perusahaan. Risk Free rate = Krf adalah tingkat bunga bebas resiko. Dimana penanaman modal pada instrument bisnis yang mempunyai tahun bunga bebas resiko. Ini akan dapat dipastikan memperoleh keuntungan seperti yang diharapkan. Sebagai ukuran dipakai tingkat suku bunga obligasi dalam hal ini Serifikat bank Indonesia. Data ini diperoleh dari jurnal statistic keuangan dan pasar modal. Market return = Krm adalah tingkat keuantungan portofolio pasar atau nilai keseluruhan pasar. Sebagai pengukur dipakai tingkat keuantungan rata- rata seluruh kesempatan investasi yang tersedia di indeks pasar. Indeks pasar yang dipakai adalah Indek Harga Saham Gabungan (IHSG). Data diperoleh dari Capital Market

Direktory (CMD).

Return Pasar (Krm)

Menurut Widoatmodjo (2009) bahwa angka ß adalah ukuran mengenai sensitivitas suatu saham terhadap pasar. Angka ß ini mulai dari negative tidak terbatas samapai positif tidak terbatas. Angka negative suatu saham memiliki ß negative berarti memiliki sifat berlawanan dengan gerakan pasar. Jika mayoritas harga saham naik, saham yang memiliki ß negative ini justru menurun. Sedangkan jika suatu saham memliki ß positif , maka akan mengikuti gerakan harga pasar. Diantara ß yang tidak terhingga itu, ada ß yang spesifik pengaruhnya, yaitu 1 dan 0. Jika suatu saham memiliki ß = 1, maka gerakan harga saham tersebut persis sama dengan harga pasar. Sedangkan saham yang memiliki ß = 0, dapat dikatakan tidak bereaksi sama sekali terhadap harga pasar.

Rumus untuk menghitung Beta (ß) adalah sebagai berikut (Sharpe:1997)

Beta =

Rumus untuk menghitung tingkat keuntungan saham individu adalah sebagai berikut (Jogi Yanto :2003)

Keterangan:

Pit = Harga saham penutupan pada periode t Ptt-1 = Harga penutupan saham pada periode t-1

Premi resiko pasar (Market risk premium) merupakan selisih antara return pasar bebas resiko yang artinya investor akan memiliki tambahan sebesar risk premium atau dengan kata lain market risk sebagai tambahan resiko perusahaan. Young and O’Byerne mengasumsikan nilai premi resiko sebesar 6 % untuk setiap perusahaan yang di teliti.

3. Modal yang di investasikan (Invested Capital)

Menurut Widjaya (dalam Tobing: 2007) bahwa modal yang diinvestasikan (invested capital) adalah keseluruhan jumlah ekuitas dengan jumlah total kewajiban perusahaann. Modal yang diinvestasikan adalah aktiva yang diinvestasikan dalam aktivitas operasi yang berkelanjutan. Modal yang diinvestasikan terdiri dari jumlah hutang jangka pendek, pinjaman bank/sewaguna usaha/obligasi jangka panjang, kewajiban yang ditangguhkan, kewajiban jangka panjang lainnya, hak minoritas atas aktiva bersih anak perusahaan dan ekuitas.

B. Perhitungan MVA

Young & O’Byrne (2001) menyatakan bahwa Market Value Added (MVA) adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. MVA adalah selisih antara nilai pasar saham biasa perusahaan dengan nilai nominal saham biasa perusahaan dikalikan dengan jumlah saham saham biasa perusahaan yang beredar.

MVA = (Nilai pasar saham biasa perusahaan – Nilai nominal saham biasa

perusahaan) x Jumlah saham biasa perusahaan yang beredar.

D. Kelebihan – Kelemahan EVA dan MVA

1. Kelebihan dan kelemahan EVA

Adapun kelebihan dan kelemahan EVA menurut Amirullah (dalam Naser, 2003:27) adalah:

A. Kelebihan EVA

1. EVA merupakan ukuran kinerja operasional bias berdiri sendiri tanpa

ukuran/angka yang lain.

2. EVA fokus penilaian kerja perusahaan pada penciptaan nilai yaitu

3. EVA akan menyebabkan perusahaan untuk lebih memperhatikan kebijaksanaan

struktur modalnya. Secara eksplisit memperhitungkan biaya modal dimana biaya modal atas ekuitas adalah lebih tinggi bila dibandingkan tingkat biaya modal atas hutang karena faktor resiko yang tinggi sehingga dana ekuitas tidak lagi dipandang sebagai dana murah.

4. EVA dapat digunakan untuk mengidentifikasi proyek yang memberikan

pengembalian lebih tinggi daripada biaya modalnya. Proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan bahwa proyek tersebut dapat menciptakan nilai perusahaan.

B. Kelemahan EVA

1. Hanya menggambarkan penciptaan nilai pada suatu tahun tertentu. Sementara nilai suatu perusahaan adalah merupakan akumulasi EVA selama umur perusahaan sehingga kemungkinan suatu perusahaan mempunyai EVA tahun yang berlaku positif tetapi nilai perusahaan rendah karena EVA dimasa mendatang negative. Sebaliknya perusahaan dengan kegiatan yang memerlukan pengembalian yang cukup lama, EVA pada awal tahun negatif sedangkan EVA akhir proyek adalah positif karena penjualan aktiva pada akhir masa sewa. Oleh karena itu penggunaan

EVA pada tahun tertentu untuk menilai kinerja perusahaan, kurang tepat.

2. Kelebihan dan kelemahan MVA

Adapun kelebihan dan kelemahan MVA menurut Napitupuluh (2008:31) adalah:

A. Kelebihan MVA

1. Penerapan MVA dalam perusahaan dapat menggambarkan prospek yang menguntungkan atas investasi yang dilakukan saat ini dimasa yang akan datang. 2. Nilai MVA dapat menjadi metode perhitungan dalam menganalisa kekayaan

dimasa yang akan mendatang.

B. Kelemahan MVA

1. Metode MVA mengabaikan kesempatan biaya modal yang diinvestasikan dalam perusahaan.

2. Metode MVA hanya dapat diamati pada tingkat atas sehingga tidak dapat diterapkan pada devisi operasi.

3. MVA mengabaikan distribusi kekayaan kepada shareholder dan juga mengabaikan

konstribusi mereka.

E. Hubungan Antara EVA dengan MVA

1. EVA menunjukkan nilai tambah atau value added yang terjadi pada tahun tertentu, sedangkan MVA mencerminkan kinerja perusahan selama hidupnya.

2. EVA dapat saja diterapkan pada tingkat divisi atau unit dari perusahaan besar secara individual, MVA harus diterapkan untuk perusahaan secara keseluruhan. Karena alasan ini MVA lebih bayak digunakan untuk mengevaluasi kinerja top manajemen selama jangka waktu yang panjang.

F. Penerapan EVA dan MVA di Lingkungan Perusahaan

EVA dan MVA merupakan lebih dari sekedar sistem pegukuran penciptaan

menggabungkan pandangan dari bidang ilmu ini ke dalam cara mereka manjalankan bisnisnya.

Profesional keuangan harus mengubah cara berpikirnya secara tradisional, departemen keuangan dipandang sebagai penjaga modal perusahaan yang terbatas, dan pelaksana yang mengendalikan operasi dan memastikan kepatuhan terhadap kebijakan pelaporan preusan. Manajemen berdasarkan nilai membutuhkan perubahan yang mendasar dalam pemikiran profesional keuangan. Mereka tidak semata- mata sebagai pengalokasi atau pelaksana, meskipun mereka terus menanggung tanggung jawab kendali yang penting. Bahkan, mereka harus menjadi rekan dari kolega operasinya, membantu mereka menggunakan cara pandang dan teknologi yang harus ditawarkan keuangan dalam mengenali di mana dalam preusan nilai dibuat dan dimusnakan, proyek mana untuk diinvesatsikan dan mana yang harus dihindarkan.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. PT TELEKOMUNIKASI INDONESIA Tbk. (TLKM)

1. Sekilas TLKM

TLKM merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainmet) yang terbesar di Indonesia. Pengabdian TLKM berawal pada 23 Oktober 1856, tepat saat dioperasikannya layanan telekomunikasi pertama dalam bentuk pengiriman telegraf dari Batavia (Jakarta) ke Buitenzorg (Bogor). Selama itu pula TLKM telah mengalami berbagai transformasi.

Transformasi terakhir sekaligus yang disebut dengan New TLKM Indonesia adalah transformasi dalam bisnis, transformasi infrastruktur, transformasi factor dan model operasi dan transformasi sumber daya manusia. Transformasi tersebut resmi diluncurkan kepada pihak eksternal bersamaan dengan New Corporate Identity TLKM pada tanggal 23 Oktober 2009, pada hari ulang tahun TLKM yang ke 153. TLKM juga memiliki tagline baru, The World in Your Hand.

Sampai dengan 31 Desember 2008 jumlah pelanggan TLKM tumbuh 37% dari tahun sebelumnya sebanyak 68,6 juta pelanggan yang terdiri dari pelanggan telepon tidak bergerak kabel sejumlah 8,6 juta, pelanggan telepon tidak bergerak nirkabel sejumlah 12,7 juta pelanggan dan 65,3 juta pelanggan jasa telepon bergerak. Sejalan dengan lahirnya New TLKM Indonesia, berbekal semangat positioning baru

mempersembahkan profesionalitas kerja, serta produk dan layanan terbaik bagi pelanggan dan stakeholders.

Sepanjang Tahun 2008, berbagai penghargaan dan sertifikasi telah diterima oleh TLKM, baik dari dalam maupun luar negeri antara lain, Sertifikasi ISO 9001:2000 dan ISO 9004:2000 untuk Divisi Enterprise Service dari TUV Rheinland

International Indonesia; Penghargaan Sistem Kesehatan dan Keselamatan Kerja

(SMK3) dan Kecelakaan Nihil 2008 dari Wakil Presiden RI; The Best Corporate

Image category dalam ajang Most Admired Companies Awards ke 8 dari Frontier

Consulting Group; Juara Umum 2007 Annual Report Award dari Menteri Keuangan

RI; Juara Umum Anugerah Media Humas 2008 dari Bakorhumas CIO of The Year 2008 dalam Hitachi Data System IT Inspiration Awards; dan Penghargaan CEO dan Perusahaan Idaman dari Majalah Warta Ekonomi.

TLKM listing di Bursa Efek Indonesia (BEI) yaitu pada 14 November 1995. Saham TLKM per 31 Juli 2009 dimiliki oleh pemerintah Indonesia (51,19%) dan pemegang saham swasta (48,81%). Saham TLKM tercatat di BEI, New York Stock

Exchange (NYSE), London Stock Exchange (LSE) dan Tokyo Stock Exchange, tanpa

2. Visi dan Misi TLKM

a. Visi

To become a leading InfoCom player in the region. TLKM berupaya untuk menempatkan diri sebagai perusahaan InfoCom terkemuka di kawasan Asia Tenggara, Asia dan akan berlanjut ke kawasan Asia Pasifik.

b. Misi

TLKM mempunyai misi memberikan layanan “ One Stop InfoCom Services

with Excellent Quality and Competitive Price and To Be the Role Model as the Best

Managed Indonesian Corporation “ dengan jaminan bahwa pelanggan akan

mendapatkan layanan terbaik, berupa kemudahan, produk dan jaringan berkualitas, dengan harga kompetitif. TLKM mempunyai misi memberikan layanan “ One Stop

InfoCom Services with Excellent Quality and Competitive Price and To Be the Role

Model as the Best Managed Indonesian Corporation “ dengan jaminan bahwa

pelanggan akan mendapatkan layanan terbaik, berupa kemudahan, produk dan jaringan berkualitas, dengan harga kompetitif.

3. Kondisi Umum Perusahaan

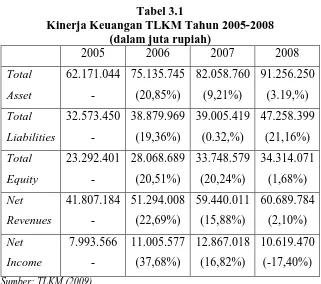

Tabel 3.1

Kinerja Keuangan TLKM Tahun 2005-2008 (dalam juta rupiah)

Dari Tabel 3.1 kita dapat melihat bagaimana kondisi umum perusahaan jika dilihat dari kondisi keuangannya dari tahun 2005-2008. Dari Tabel 3.1 kita juga dapat melihat bagaimana persentase perubahan Total Asset, total Liabilities, Total

Equity, Net Revenues, dan Net Income. Total Assets perusahaan secara umum

secara umum meningkat dari tahun 2005-2008 namun ada terjadi penurunan jumlah

net income di tahun 2007 dan tahun 2008.

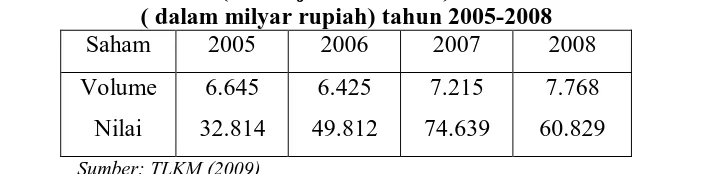

Selain kinerja keuangan di Tabel 3.1 dapat dilihat di Tabel 3.2 volume saham dan nilai saham yang diperdagangkan dari tahun 2005-2008.

Tabel 3.2

Volume Saham TLKM (dalam jutaan lembar) dan Nilai Saham TLKM ( dalam milyar rupiah) tahun 2005-2008

Saham 2005 2006 2007 2008

Volume Nilai

6.645 32.814

6.425 49.812

7.215 74.639

7.768 60.829 Sumber: TLKM (2009)

B. PT BANK RAKYAT INDONESIA Tbk. (BBRI)

A. Sekilas BBRI

Pada awalnya BBBRI di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BBRI.

Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BBRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BBRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BBRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BBRI sebagai Bank Umum. Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BBRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

Bayar, 6 Kantor Mobil Bank, 193 P.POINT,3.705 BBRI UNIT dan 357 Pos Pelayanan Desa.

BBRI listing di Bursa Efek Indonesia (BEI) yaitu pada 10 November 2003. Saham BBRI per 31 Juli 2009 dimiliki oleh pemerintah Indonesia (56,78%) dan pemegang saham swasta (43,22%). Saham BBRI tercatat di BEI, harga saham BBRI di BEI pada akhir Desember 2008 sebesar Rp 26.933.

2. Visi dan Misi BBRI

a. Visi

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

b. Misi

* Melakukan kegiatan perbankan yang terbaik dengan mengutamkan pelayanan

kepada mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat

* Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

* Memberikan keuntungan dan manfaat yang optimal kepada pihak- pihak yang

3. Kondisi Umum Perusahaan

Kondisi umum perusahaan dapat digambarkan dengan melihat kondisi keuangan perusahaan secara umum. Pada Tabel berikut ini akan ditunjukkan bagaimana perkembangan Total Asset, Total Liabilities, Total Equity, Net Revenues, dan Net Income.

Tabel 3.3

Kinerja Keuangan BRI tahun 2005-2008 (dalam juta rupiah)

Dari Tabel 3.3 kita dapat melihat bagaimana kondisi umum perusahaan jika dilihat dari kondisi keuangannya dari tahun 2005-2008. Dari Tabel 3.3 kita juga dapat melihat bagaimana persentase perubahan Total Asset, total Liabilities, Total

Equity, Net Revenues, dan Net Income. Total Assets perusahaan secara umum

tahun 2007 dan persentase menurun di tahun 2008. Total Equity secara umum meningkat dari tahun 2005-2008 namun ada terjadi penurunan persentase total equity di tahun 2007 dan 2008. Net Revenues secara umum meningkat dari tahun 2005-2008 namun ada terjadi penurunan persentase net revenues di tahun 2007 dan peningkatan tahun 2008. Net Income secara umum meningkat dari tahun 2005-2008 dan terjadi peningkatan persentase net income dari tahun 2007dan tahun 2008.

Selain kinerja keuangan di Tabel 3.3 dapat dilihat di Tabel 3.4 volume saham dan nilai saham yang diperdagangkan dari tahun 2005-2008.

Tabel 3.4

Volume Saham BBRI (dalam jutaan lembar) dan Nilai Saham BBRI ( dalam milyar rupiah) tahun 2005-2008

Saham 2005 2006 2007 2008

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisisi Dan Evaluasi EVA

Nilai tambah ekonomis (EVA) merupakan nilai yang di dapatkan shareholder dari hasil kinerja manajemen dalam mengelola modal yang diberikan pada perusahaan. EVA mengurangi laba dengan biaya modal sehingga manajemen perusahaan dituntut mampu memilih investasi dengan tingkat pengembalian optimum dan dengan tingkat risiko minimum.

Tahapan- tahapan yang dilalui di dalam menghitung nilai EVA adalah sebagai berikut:

1. Menghitung nilai Return On Net Asset (RONA) atau pengembalian aktiva bersih 2. Menghitung nilai Weight Average Cost Of Capital (WACC)

1. Analisis dan Evaluasi EVA pada TLKM

Tabel 4.1 dibawah ini akan menunjukkan perhitungan Return On Net Asset

(RONA) atau pengembalian aktiva bersih TLKM.

Tabel 4.1

Perhitungan RONA pada PT Telekomunikasi Indonesia Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1 EBIT 16,241,424 21,993,605 25,595,653 20,312,808

2 Tax 5,183,887 7,039,927 7,927,823 5,639,695

(31.91%) (32.01%) (30.97%) (27.76%)

3 (1 – Tax) 0.6808 0.6799 0.6903 0.7224

4 NOPAT 11,057,537 14,953,678 17,667,830 14,673,113

(1 x 3)

5 Total Asset 62,171,044 75,135,745 82,058,760 91,256,250

6 Total Liabilities 32,573,450 38,879,969 39,005,419 47,258,399

7 Net Asset 29,597,594 36,255,776 43,053,341 43,997,851

(5 – 6)

8 RONA 37.36% 41.24% 45.04% 33.35%

(4 : 7)

Sumber: Laporan Keuangan TLKM (diolah)

Tabel 4.1 menjelaskan bahwa RONA pada TLKM di tahun 2005 sebesar 37,36% yang menggambar pengembalian pada aktiva bersih, di tahun 2006 nilai

RONA mengalami peningkatan menjadi 41,24% hal ini diakibatkan nilai NOPAT di

tahun 2006 mengalami peningkatan sebesar 35,24% dari tahun 2005, di tahun 2007 nilai RONA mengalami peningkatan menjadi 45,04% hal ini diakibatkan nilai NOPAT di tahun 2007 mengalami peningkatan sebesar 18,15%, di tahun 2008 nilai RONA mengalami penurunan menjadi 33,35% hal ini diakibatkan nilai NOPAT mengalami penurunan sebesar 16,95% dari tahun 2007.

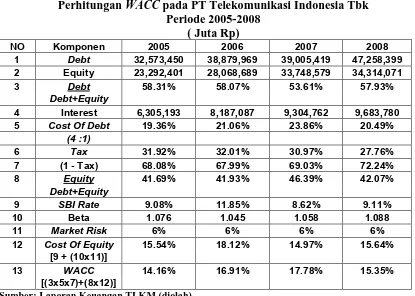

Tabel 4.2 dibawah ini akan menunjukkan perhitungan Weight Average Cost

Tabel 4.2

Perhitungan WACC pada PT Telekomunikasi Indonesia Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1 Debt 32,573,450 38,879,969 39,005,419 47,258,399

2 Equity 23,292,401 28,068,689 33,748,579 34,314,071

3 Debt 58.31% 58.07% 53.61% 57.93%

Debt+Equity

4 Interest 6,305,193 8,187,087 9,304,762 9,683,780

5 Cost Of Debt 19.36% 21.06% 23.86% 20.49%

Sumber: Laporan Keuangan TLKM (diolah)

Tabel 4.2 menunjukkan nilai WACC pada TLKM pada tahun 2005 sebesar 14,16%, di tahun 2006 nilai WACC mengalami kenaikan menjadi 16,91% hal ini juga diakibatkan oleh faktor yang mempengaruhi seperti cost of equaty mengalami kenaikan sebesar 16,63% dari tahun 2005, WACC di tahun 2007 mengalami kenaikan menjadi 17,78% hal ini juga diakibatkan oleh menurunnya cost of equity sebesar 17,40% dan di tahun 2008 WACC mengalami penurunan menjadi 15,35% dan terjadi peningkatan cost of Equity sebesar 4,48%.

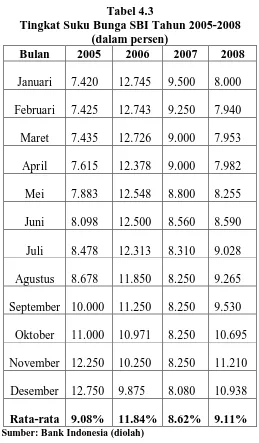

Tabel 4.3

Tingkat Suku Bunga SBI Tahun 2005-2008 (dalam persen)

SBI rate yang dikeluarkan oleh Bank Indonesia dari tahun 2005 sampai dengan tahun 2008 mengalami fluktuasi, yakni di tahun 2006 menalami kenaikan SBI

rate pada posisi 11.84% dan di tahun 2007 mengalami penurunan SBI rate menjadi

8,62% tetapi di tahun 2009 mengalami kenaikan menjadi 9,11%.

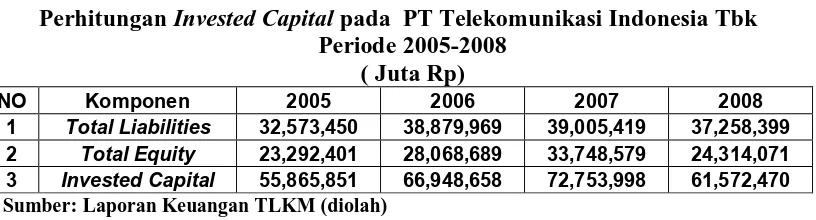

Tabel 4.4

Perhitungan Invested Capital pada PT Telekomunikasi Indonesia Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1 Total Liabilities 32,573,450 38,879,969 39,005,419 37,258,399

2 Total Equity 23,292,401 28,068,689 33,748,579 24,314,071

3 Invested Capital 55,865,851 66,948,658 72,753,998 61,572,470

Sumber: Laporan Keuangan TLKM (diolah)

Tabel 4.4 memperlihatkan bahwa Invested Capital TLKM secara umum mengalami kenaikan setiapa tahun. Invested capital pada TLKM di tahun 2006 mengalami peningkatan sebesar 19,83% dari tahun 2005, di tahun 2007 mengalami kenaikan sebesar 8,67% dari tahun 2006 dan di tahun 2008 mengalami penurunan sebesar 15,36% dari tahun 2007.

TLKM Tabel 4.5 dibawah ini akan menunjukkan perhitungan Economic

Value Added TLKM periode tahun 2005 s/d 2008.

Tabel 4.5

Perhitungan EVA pada PT TELEKOMUNIKASI INDONESIA Tbk Periode 2005-2008

(Rp)

NO Komponen 2005 2006 2007 2008

1 RONA 37.36% 41.24% 45.04% 33.35%

2 WACC 14.16% 16.91% 17.78% 15.35%

3 Invested 55,865,851,000,000 66,948,658,000,000 72,753,998,000,000 61,572,470,000,000

Capital

4 EVA 12,960,877,432,000 16,958,095,071,400 17,840,015,254,600 14,846,189,540,000

(1 - 2) x 3

Sumber: Laporan Keuangan TLKM (diolah)

12.960.643.156.875 ,- ini disebabkan terjadi peningkatan laba operasi di tahun 2005 sebesar Rp 16.241.424.000,-. Nilai EVA memberikan nilai tambah ekonomis juga di tandai dengan pengembalian atas aktiva (RONA) yakni 37,36% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 14,16%.

Hasil dari perhitungan EVA di PT TELEKOMUNIKASI INDONESIA Tbk pada tahun 2006 menunjukkan bahwa nilai EVA memberikan nilai tambah ekonomis, hal ini dapat diketahui dari perhitungan bahwa nilai EVA bernilai positif yaitu sebesar Rp 16.958.095.071.400,- ini disebabkan terjadi peningkatan laba operasi di tahun 2006 sebesar Rp 21.993.605.000.000,-. Nilai EVA memberikan nilai tambah ekonomis juga di tandai dengan pengembalian atas aktiva (RONA) yakni 41,24% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 16,91%.

Hasil dari perhitungan EVA di PT Telekomunikasi Indonesia Tbk pada tahun 2007 menunjukkan bahwa nilai EVA memberikan nilai tambah ekonomis, hal ini dapat diketahui dari perhitungan bahwa nilai EVA bernilai positif yaitu sebesar Rp 19.840.015.254.600,- ini disebabkan terjadi peningkatan laba operasi di tahun 2007 sebesar Rp 25.595.653.000.000,-Nilai EVA memberikan nilai tambah ekonomis juga di tandai dengan pengembalian atas aktiva (RONA) yakni 45,04% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 17,78%.

di tandai dengan pengembalian atas aktiva (RONA) yakni 33,35% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 15,35%.

2. Analisis dan Evaluasi EVA pada BBRI

Tabel 4.6 dibawah ini akan menunjukkan perhitungan Return On Net Asset

(RONA) atau pengembalian aktiva bersih BBRI.

Tabel 4.6

Perhitungan RONA pada PT BANK RAKYAT INDONESIA Tbk Periode 2005-2008

5 Total Asset 122,775,579 154,725,486 203,734,938 246,076,896

6

Total

Liabilities 109,422,597 137,846,678 184,297,303 223,720,199

7 Net Asset 13,352,982 16,878,808 19,437,635 22,356,697

(5 - 6)

8 RONA 35.52% 41.89% 42.98% 36.88%

(4 : 7)

Sumber: Laporan Keuangan BBRI (diolah)

Tabel 4.6 menjelaskan bahwa RONA pada BBRI di tahun 2005 sebesar 35,52% yang menggambar pengembalian pada aktiva bersih, di tahun 2006 nilai

RONA mengalami kenaikan menjadi 25,22% hal ini ditunjukkan nilai NOPAT di

Tabel 4.7 dibawah ini akan menunjukkan perhitungan Weight Average Cost

Of Capital (WACC) BBRI.

Tabel 4.7

Perhitungan WACC pada PT BANK RAKYAT INDONESIA Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1 Debt 16,783,848 28,998,518 31,947,342 46,001,732

2 Equity 13,352,982 16,878,808 19,437,635 22,356,697

3 Debt 55.69% 63.21% 62.17% 67.29%

Debt+Equity

4 Interest 4,816,770 7,281,182 6,544,059 8,445,579

5 Cost Of Debt 28.70% 25.11% 20.48% 18.36%

Sumber: Laporan Keuangan BBRI (diolah)

Tabel 4.7 menunjukkan nilai WACC pada BBRI pada tahun 2005 sebesar 13,50% di tahun 2006 nilai WACC mengalami kenaikan menjadi 14,02% hal ini juga diakibatkan oleh faktor yang mempengaruhi seperti cost of equaty mengalami penurunan sebesar 16,96% dari tahun 2005, WACC di tahun 2007 mengalami kenaikan menjadi 15,90% hal ini juga diakibatkan oleh kenaikan cost of equity sebesar 2,82% dan di tahun 2008 WACC mengalami penurunan menjadi 13,85% dan terjadi penurunan cost of Equity sebesar 13,54%.

Tabel 4.8

Perhitungan Invested Capital pada PT BANK RAKYAT INDONESIA Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1 Total Debt 16,783,848 28,998,518 31,947,342 36,001,732

2 Total Equity 13,352,982 16,878,808 19,437,635 12,356,697

3 Invested Capital 30,136,830 45,877,326 51,384,977 48,358,429

Sumber: Laporan Keuangan BBRI (diolah)

Tabel 4.8 memperlihatkan bahwa Invested Capital TLKM secara umum mengalami kenaikan setiapa tahun. Invested capital pada TLKM di tahun 2006 mengalami peningkatan sebesar 19,83% dari tahun 2005, di tahun 2007 mengalami kenaikan sebesar 8,67% dari tahun 2006 dan di tahun 2008 mengalami penurunan sebesar 5,89%.

Tabel 4.9 dibawah ini akan menunjukkan perhitungan Economic Value Added

(EVA) BBRI periode tahun 2005 s/d 2008.

Tabel 4.9

Perhitungan EVA pada PT Bank Rakyat Indonesia Tbk Periode 2005-2008

(Rp)

NO Komponen 2005 2006 2007 2008

1 RONA 35.52% 41.89% 42.98% 36.88%

2 WACC 13.50% 14.02% 15.90% 13.85%

3 Invested 30,136,830,000,000 45,877,326,000,000 51,384,977,000,000 48,358,429,000,000

Capital

4 EVA 3,092,038,758,000 4,050,842,179,000 5,554,716,013,700 3,749,878,912,000

(1 - 2) x 3

Sumber: Laporan Keuangan BBRI (diolah)

tambah ekonomis juga di tandai dengan pengembalian atas aktiva (RONA) yakni 35,52% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 13,50%.

Hasil dari perhitungan EVA di PT Bank Rakyat Indonesia Tbk pada tahun 2006 menunjukkan bahwa nilai EVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan bahwa nilai dari EVA bernilai positif yakni sebesar Rp 3.050.842.179.000,- ini disebabkan terjadi peningkatan laba operasi di tahun 2006 sebesar Rp 5.906.721.000.000,-. Nilai EVA memberikan nilai tambah ekonomis juga di tandai dengan pengembalian atas aktiva (RONA) yakni 41,89% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 14,02%.

Hasil dari perhitungan EVA di PT Bank Rakyat Indonesia Tbk pada tahun 2007 menunjukkan bahwa nilai EVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan bahwa nilai dari EVA bernilai positif yakni sebesar Rp 5.554.716.013.700,- ini disebabkan terjadi peningkatan laba operasi di tahun 2007 sebesar Rp 7.780.074.000.000,-. Nilai EVA memberikan nilai tambah ekonomis juga di tandai dengan pengembalian atas aktiva (RONA) yakni 42,98% lebih besar dari biaya modal rata-rata tertimbang (WACC) yakni 15,90%.

B. Analisisi Dan Evaluasi MVA

MVA melakukan penilaian yang melibatkan nilai pasar dari perusahaan yang

merupakan nilai terpenting bagi shareholder. MVA merupakan selisih antara nilai pasar perusahaan termasuk ekuitas dan utang dengan modal keseluruhan yang diinvestasikan dalam perusahaan.

1. Analisis dan Evaluasi MVA pada TLKM

Tabel 4.10

Perhitungan MVA pada PT TELEKOMUNIKASI INDONESIA Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1

Jumlah saham yang

beredar 20,159,999,280 20,159,999,280 20,159,999,280 20,159,999,280

2 Nilai nominal saham 250 250 250 250

3 Total nilai nominal saham 5,039,999,820,000 5,039,999,820,000 5,039,999,820,000 5,039,999,820,000

( 1 x 2 )

4 Nilai pasar saham 5,900 10,100 10,150 6,900

(penutupan di akhir tahun)

5 Total nilai pasar naham 118,943,995,752,000 203,615,992,728,000 204,623,992,692,000 139,103,995,032,000

( 1 x 4 )

6 Nilai MVA 113,903,995,932,000 198,575,992,908,000 199,583,992,872,000 134,063,995,212,000

( 5 - 3 )

Tahun 2005 hasil perhitungan MVA di PT Telekomunikasi Indonesia Tbk menunjukkan bahwa nilai MVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 113.903.995.932.000,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp5.900/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 118.943.995.752.000,- lebih besar dari nilai nominal saham yang sebesar Rp 5.039.999.820.000,-

Tahun 2006 hasil perhitungan MVA di PT Telekomunikasi Indonesia Tbk menunjukkan bahwa nilai MVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 198.575.992.908.000,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp10.100/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 203.615.992.728.000,- lebih besar dari nilai nominal saham yang sebesar Rp 5.039.999.820.000,-

Tahun 2007 hasil perhitungan MVA di PT Telekomunikasi Indonesia Tbk menunjukkan bahwa nilai MVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 199.583.992.872.000,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp10.150/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 204.623.992.692.000,- lebih besar dari nilai nominal saham yang sebesar Rp 5.039.999.820.000,-

hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 134.063.995.212.000,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp10.150/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 139.103.995.032.000,- lebih besar dari nilai nominal saham yang sebesar Rp 5.039.999.820.000,-

2. Analisis dan Evaluasi MVA pada BBRI

Tabel 4.11 dibawah ini akan menunjukkan perhitungan Market Value Added

Tabel 4.11

Perhitungan MVA pada PT Bank Rakyat Indonesia Tbk Periode 2005-2008

( Juta Rp)

NO Komponen 2005 2006 2007 2008

1

Jumlah saham yang

beredar 12,210,189,450 12,210,189,450 12,210,189,450 12,210,189,450

2 Nilai nominal saham 500 500 500 500

3 Total nilai nominal saham 6,105,094,725,000 6,105,094,725,000 6,105,094,725,000 6,105,094,725,000

( 1 x 2 )

4 Nilai pasar saham 3,025 5,150 7,400 4,575

(penutupan di akhir tahun)

5 Total nilai pasar naham 36,935,823,086,250 62,882,475,667,500 90,355,401,930,000 55,861,616,733,750

( 1 x 4 )

6 Nilai MVA 30,830,728,361,250 56,777,380,942,500 84,250,307,205,000 49,756,522,008,750

( 5 – 3 )

Tahun 2005 hasil perhitungan MVA di PT Bank Rakyat Indonesia Tbk menunjukkan bahwa nilai MVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 30.830.728.361.250,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp3.025/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 36.935.823.086.250,- lebih besar dari nilai nominal saham yang sebesar Rp 6.105.094.725.000,-

Tahun 2006 hasil perhitungan MVA di PT Bank Rakyat Indonesia Tbk menunjukkan bahwa nilai MVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 56.777.380.942.500,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp5.150/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 62.882.475.667.500,- lebih besar dari nilai nominal saham yang sebesar Rp 6.105.094.725.000,-

Tahun 2007 hasil perhitungan MVA di PT Bank Rakyat Indonesia Tbk menunjukkan bahwa nilai MVA memberikan nilai tambah ekonomis bagi perusahaan, hal ini dapat diketahui dari perhitungan di atas bahwa nilai dari MVA bernilai positif yakni sebesar Rp 84.250.307.205.000,- ini disebabkan karena peningkatan nilai pasar saham yakni Rp7.400/ lembar saham, sehingga total nilai pasar sebesar menjadi Rp 90.355.401.930.000,- lebih besar dari nilai nominal saham yang sebesar Rp 6.105.094.725.000,-

Tabel 4.12

NILAI EVA dan MVA Pada TLKM dan BBRI TAHUN 2005- 2008

( Juta Rp)

NO KET EVA MVA

2005 2006 2007 2008 2005 2006 2007 2008

1 TLKM 12,960,877 16,958,095 19,840,015 14,846,189 113,903,995 198,575,992 199,583,992 134,063,995

Pada Tabel 4.12 nilai EVA dan MVA pada TLKM dari tahun 2005- 2008 mengalami fluktuasi. Pada Tahun 2005- 2007 nilai EVA dan MVA pada TLKM selalu mengalami peningkatan persentase setiap tahunnya sedangkan tahun 2008 nilai EVA dan MVA mengalami penurunan persentase. Pada tahun 2006 TLKM mengalami peningkatan nilai EVA sebesar 30,84% dari tahun 2005 hal ini di sebabkan dengan meningkatnya RONA di tahun 2006 sebesar 3,89% dari tahun 2005; meningkatnya invested capital sebesar 19,83% di tahun 2006 dari tahun 2005. Peningkatan nilai EVA ini diikuti oleh peningkatan nilai MVA, pada tahun 2006 mengalami peningkatan nilai MVA sebesar 74,33% dari tahun 2005 hal ini disebabkan dengan meningkatnya nilai pasar saham di tahun 2006 sebesar 71,18% dari tahun 2005.

Pada tahun 2007 TLKM mengalami peningkatan nilai EVA sebesar 5,20% dari tahun 2006 hal ini di sebabkan dengan meningkatnya RONA di tahun 2007 sebesar 3,80% dari tahun 2006; meningkatnya invested capital sebesar 8,67% di tahun 2007 dari tahun 2006. Peningkatan nilai EVA ini diikuti oleh peningkatan nilai MVA, pada tahun 2007 mengalami peningkatan nilai MVA sebesar 0,50% dari tahun 2006 hal ini disebabkan dengan meningkatnya nilai pasar saham di tahun 2007 sebesar 0,49% dari tahun 2006.

Pada tahun 2008 TLKM mengalami penurunan nilai EVA sebesar 16,78% dari tahun 2007 hal ini di sebabkan dengan menurunnya RONA di tahun 2008 sebesar 11,69% dari tahun 2007; menurunnya invested capital sebesar 15,36% di tahun 2008 dari tahun 2007. Penurunan nilai EVA ini diikuti oleh penurunan nilai