Metode Economic value Added pada PT. Bank Central Asia, Tbk Tahun 2007-Tahun 2009. Di bawah bimbingan WITA JUWITA ERMAWATI.

Bank dituntut untuk memperbaiki kinerja keuangannya agar tetap dapat bertahan. Suatu bank harus bisa meyakinkan kepada masyarakat khususnya pemegang saham dan kreditur tentang kondisi keuangan bank saat ini. Dalam hal ini PT Bank Central Asia Tbk, harus memiliki kemampuan beradaptasi terhadap perubahan kondisi pasar didukung oleh kebijakan-kebijakan proaktif yang secara efektif disiapkan untuk mengantisipasi dan merespon dampak-dampak negatif yang berpotensi timbul pada saat krisis agar kinerja keuangan tidak mengalami penurunan yang signifikan.

Penelitian ini bertujuan untuk (1) Menganalisis laporan laba rugi dan neraca PT. Bank Central Asia, Tbk Asia periode tahun 2007-2009, (2) Menganalisis kinerja keuangan PT. Bank Central Asia, Tbk ditinjau berdasarkan metode Economic Value Added selama periode tahun 2007 – 2009, (3) Menganalisis kebijakan struktur modal yang diterapkan PT. Bank Central Asia, Tbk pada periode tahun 2007-2009. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari laporan keuangan PT. Bank Central Asia, periode tahun 2007 – 2009 dan literatur terkait lainnya. Metode pengolahan dan analisis data menggunakan alat analisis Economic Value Added

(EVA).

Hasil penelitian dapat diketahui bahwa berdasarkan laporan neraca keuangan dan laporan laba rugi PT Bank Central Asia Tbk, Periode 2007-2009 nilai ekuitas dan nilai aktiva mengalami pertumbuhan, hal ini disebabkan karena adanya pertumbuhan kredit dan adanya peningkatan laba bersih. Perhitungan metode EVA pada PT Bank Central Asia Tbk, tahun 2007-2009 yang diperoleh berdasarkan laporan laba rugi, dan neraca dapat diketahui bahwa nilai EVA tahun 2007 sebesar Rp 4.113.944,20 triliun, tahun 2008 naik menjadi Rp 4.592.571,72 triliun. Tahun 2009 naik menjadi Rp 6.349.792,57 triliun. Kenaikkan nilai EVA ini disebabkan karena adanya kenaikkan laba bersih yang tiap tahun cenderung meningkat. Biaya modal yang paling minimum terjadi pada tahun 2009 dengan komposisi saham 96,16% dan hutang 3,84%dengan WACC 1,671 persen.

ASIA, TBK TAHUN 2007-TAHUN 2009

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh:

PANI APRILIYAN PAISAL

H24087071

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

NIM : H24087071

Menyetujui, Pembimbing

Wita Juwita Ermawati, STP, MM NIP. 197509072005012001

Mengetahui: Ketua Departemen,

Dr. Ir. Jono M. Munandar, M.Sc NIP. 196101231986011002

Keuangan dengan Metode Economic value Added pada PT. Bank Central Asia, Tbk Tahun 2007-Tahun 2009” adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Maret 2011

iv

Penulis dilahirkan di Kuningan, Jawa Barat pada tanggal 28 April 1987. Penulis adalah anak pertama dari dua bersaudara pasangan H. Kurniadi dan Hj. Nuryeti SE. Penulis bertempat tinggal di Kuningan, Jawa Barat. Pendidikan dasar diselesaikan pada tahun 1999 Di SD Negeri 1 Windusengkahan, Kuningan. Pendidikan lanjutan menengah pertama diselesaikan pada tahun 2002 di SLTP Negeri 2 Kuningan, Jawa Barat. Pada tahun 2005 penulis lulus dari SMU Negeri 3 Kuningan dan melanjutkan pendidikan pada Program Diploma III Komunikasi Institut Pertanian Bogor. Pada tahun 2008 penulis melanjutkan pendidikannya pada Program Studi Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

v

Segala puji dan syukur senantiasa dipanjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan berkat dan karunia-Nya kepada penulis, sehingga penyusunan skripsi yang berjudul ” Analisis Kinerja Keuangan dengan Metode

Economic value Added pada PT. Bank Central Asia, Tbk Tahun 2007-Tahun

2009” dapat diselesaikan dengan baik.

Penelitian ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Penelitian ini menganalisis laporan keuangan dan laporan laba rugi, menganalisis kinerja keuangan dengan metode Economic Value Added, menganalisis kebijakan struktur modal untuk mengetahui tingkat kesehatan bank.

Skripsi ini masih memiliki banyak kekurangan. Oleh karena itu, kritik dan saran yang konstruktif sangat diperlukan demi tercapainya hal yang lebih baik. Penulis berharap, semoga skripsi ini dapat bermanfaat bagi berbagai pihak,Amin.

Bogor, Maret 2011

vi

Selama penyelesaian skripsi ini telah banyak pihak yang membantu penulis sehingga dengan segala kerendahan hati penulis ucapkan terima kasih kepada :

1. Apa, Mamah, Silpi dan semua keluarga, atas doa dan bantuannya.

2. Ibu Wita Juwita Ermawati, STP, MM., selaku dosen pembimbing yang telah memberikan bimbingan dan arahan.

3. Bapak Liong We Sing, selaku pimpinan KCP BCA Raya Baru Bogor yang telah memberikan masukan.

4. Bapak R. Wira Isnanto, SE selaku Head Teller KCP BCA Raya Baru Bogor yang telah banyak memberikan bimbingan dan masukan yang sangat berarti. 5. Ibu Silviawati selaku Kabag BCA Raya Baru Bogor yang telah memberikan

bimbingan mengenai perbankan.

6. Mutia, Rika, Dita, Penti, Oki, Olan, Opik, Ferdi, Asep, selaku sahabat atas perhatian dan keceriaan pada saat kuliah dan penyelesaian skripsi ini.

7. Dan teman-teman program sarjana alih jenis manajemen atas dukungan dan kebersamaan disaat kuliah.

Bogor, Maret 2011

vii RINGKASAN

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

UCAPAN TERIMA KASIH ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1 Laporan Keuangan ... 6

2.3 Economic Value Added (EVA) ... 12

2.4 Struktur Modal ... 15

2.5 Tinjauan Penelitian Terdahulu ... 16

III. METODE PENELITIAN ... 18

3.1. Kerangka Pemikiran ... 18

3.2. Lokasi dan Waktu Penelitian ... 19

3.3. Pengumpulan Data ... 20

3.4. Pengolahan dan Analisis Data ... 20

IV. HASIL DAN PEMBAHASAN ... 22

4.1. Gambaran Umum Perusahaan ... 22

4.1.1. Sejarah Perusahaan ... 22

4.1.2. Visi dan Misi ... 23

4.1.3. Pengembangan Sumber Daya Manusia ... 23

4.1.4. Perluasan Operasi dan Jaringan ... 26

4.1.5. Teknologi Informasi Pendukung Kinerja ... 27

4.2. Kondisi Keuangan Perusahaan ... 28

4.2.1. Neraca Keuangan PT BCA Tbk. ... 28

4.2.2. Laporan Laba Rugi PT BCA Tbk ... 30

4.3.1. Biaya Modal Saham ... 31

viii

KESIMPULAN DAN SARAN ... 38

1. Kesimpulan ... 38

2. Saran ... 38

ix

1. Neraca PT Bank Central Asia Tbk, Periode 2007-2009 ... 30

2. Laporan Laba Rugi PT Bank Central Asia Tbk, Periode 2007-2009 ... 31

3. Data saham PT Bank Central Asia Tbk, Periode 2007-2009. ... 32

4. Nilai biaya modal PT Bank Central Asia Tbk, Periode 2007-2009. ... 33

5. Jumlah utang jangka panjang PT Bank Central Asia Tbk, Periode 2007-2009. 33 6. Nilai NOPAT PT Bank Central Asia Tbk, Periode 2007-2009 ... 34

7. Nilai COC PT Bank Central Asia Tbk, Periode 2007-2009. ... 34

8. Perhitungan nilai EVA PT Bank Central Asia Tbk, Periode 2007-2009. ... 35

x

No. Halaman

xi

1. Ikhtisar data keuangan PT Bank BCA Tbk. ... 41

2. Perhitungan Economic Value Added PT Bank BCA Tbk 2007-2009. ... 42

3. Perhitungan Simulasi Economic Value Added (EVA) PT BCA 2010 saham naik 1%, utang turun 1% (97,16 % dan 2,84%) ... 43

4. Perhitungan Simulasi Economic Value Added (EVA) PT BCA 2010 saham turun 1%, utang naik 1% (95,16 % dan 4,84%) ... 44

5. Perhitungan Simulasi Economic Value Added (EVA) PT BCA 2010 saham naik 2%, utang turun 2% (98,16 % dan 1,84%) ... 45

6. Perhitungan Simulasi Economic Value Added (EVA) PT BCA 2010 saham turun 2%, utang naik 2% (94,16 % dan 5,84%) ... 46

7. Perhitungan Simulasi Economic Value Added (EVA) PT BCA 2010 saham naik 3%, utang turun 3% (99,16 % dan 0,84%) ... 47

8. Perhitungan Simulasi Economic Value Added (EVA) PT BCA 2010 saham turun 3%, utang naik 3% (93,16 % dan 6,84%) ... 48

9. Tingkat Rata-rata Suku Bunga SBI (Rf) Bulanan 2008-2009 ... 49

10. Indeks IHSG 2007-2009 ... 50

11. Neraca PT Bank BCA Tbk, tahun 2007-2008 ... 51

12. Neraca PT Bank BCA Tbk, tahun 2008-2009 ... 57

13. Ikhtisar Saham BCA Tahun 2007 ... 63

14. Ikhtisar Saham BCA 2008 ... 64

I. PENDAHULUAN

1.1. Latar Belakang

Krisis moneter yang melanda Indonesia sejak bulan Agustus tahun 1997 sampai penghujung tahun 1998 menyebabkan kondisi keuangan dan sektor riil semakin terpuruk, salah satunya adalah kepercayaan masyarakat luas terhadap sektor perbankan menurun drastis. Banyak kegiatan usaha yang ditutup, bank-bank yang dilikuidasi dan meningkatnya jumlah pengangguran.

Pada tahun 1997 pemerintah melakukan likuidasi terhadap sejumlah bank yang sudah tentu berpengaruh negatif terhadap bank-bank yang masih ada. Pada permulaan tahun 2009, prospek perekonomian Indonesia masih diliputi oleh ketidakpastian, dimana para pelaku pasar melakukan antisipasi terhadap dampak krisis ekonomi global yang belum sepenuhnya dirasakan oleh Indonesia. Pada penghujung tahun 2008, kinerja ekspor Indonesia menurun signifikan sebagai akibat dari jatuhnya harga komoditas dan melemahnya permintaan. Nilai tukar Rupiah mengalami depresiasi.

Perbaikan kinerja perekonomian nasional harus dilakukan serentak dengan perbaikan sektor perbankan. Beberapa indikator kinerja perbankan nasional seperti pertumbuhan aset, Dana Pihak Ketiga (DPK), penyaluran kredit, perolehan laba dan permodalan menunjukkan kecenderungan perbaikan. Pemulihan kinerja di sektor perbankan tersebut menyebabkan kepercayaan masyarakat terhadap perbankan kembali meningkat, fungsi intermediasi perbankan nasional juga terus membaik.

Kepercayaan masyarakat terhadap sektor perbankan tersebut memicu bank-bank untuk terus meningkatkan produk-produknya yang ditandai dengan munculnya produk-produk baru dengan berbagai fasilitas-fasilitas yang semakin memudahkan nasabahnya untuk bertransaksi. Bank-bank dituntut untuk meningkatkan kemajuannya secepat mungkin agar tidak tertinggal dari bank lain. Penurunan kinerja bank secara terus-menerus dapat menyebabkan terjadinya

Laporan keuangan merupakan hal yang paling mendasar untuk meyakinkan masyarakat tentang kinerja keuangan suatu bank dan kondisi keuangan saat ini. Dengan laporan keuangan, masyarakat terutama pemegang saham dapat mengetahui posisi keuangan, kinerja keuangan serta perubahan posisi keuangan suatu bank yang digunakan untuk pengambilan keputusan ekonomi. Di tahun-tahun mendatang, industri perbankan di Indonesia akan menghadapi tantangan yang semakin berat di tengah tingkat kompetisi yang meningkat dan kondisi pasar yang sulit diprediksi.

Bank dituntut untuk memperbaiki kinerja keuangannya. Suatu bank harus bisa meyakinkan kepada masyarakat khususnya pemegang saham dan kreditur tentang kondisi keuangan bank saat ini. Mereka perlu mengetahui bagaimana kinerja keuangan bank tersebut. Untuk itu mereka bergantung pada laporan keuangan yang menyediakan informasi mendasar tentang kinerja keuangan bank. Adapun kinerja keuangan dipengaruhi oleh pertumbuhan asset, dana pihak ketiga, penyaluran kredit, perolehan laba dan permodalan. Salah satu bank swasta yang memperhatikan kinerja keuangannya yaitu PT. Bank Central Asia, Tbk. Apalagi PT. Bank Central Asia, Tbk memiliki komitmen untuk senantiasa memenuhi standar tertinggi terkait dengan aspek kepatuhan, transparansi, akuntabilitas dan etika profesional.

Tahun 2009 merupakan tahun yang penuh tantangan bagi perekonomian dunia. Kekhawatiran akan runtuhnya sistem keuangan global merupakan ancaman yang sangat nyata di paruh pertama tahun 2009. Selama masa yang penuh dengan tantangan ini, PT. Bank Central Asia, Tbk berhasil mempertahankan soliditas usaha dan kinerja keuangan sehingga menempatkan Bank pada posisi yang baik untuk mendapatkan manfaat dari pemulihan ekonomi nasional maupun dunia. (http:/klikbca.com).

kondisi ekonomi. PT. Bank Central Asia, Tbk. mengambil langkah konservatif dalam menghadapi kemungkinan meningkatnya kredit macet dengan membentuk cadangan kredit bermasalah yang memadai dengan menggunakan berbagai skenario stress test. Tindakan-tindakan antisipasi ini telah memungkinkan PT. Bank Central Asia, Tbk. untuk menjaga kepercayaan masyarakat dan mempertahankan kinerja keuangan yang kuat serta menjaga posisi BCA sebagai bank utama andalan masyarakat dalam penyediaan layanan transaksi dan penyelesaian pembayaran.

Beberapa tahun terakhir PT. Bank Central Asia Tbk, telah menerapkan serangkaian langkah untuk memastikan bahwa bank mampu mengelola dampak volatilitas pasar. Kemampuan beradaptasi terhadap perubahan kondisi pasar didukung oleh kebijakan-kebijakan proaktif yang secara efektif disiapkan untuk mengantisipasi dan merespon dampak-dampak negatif yang berpotensi timbul pada saat krisis agar kinerja keuangan tidak mengalami penurunan yang signifikan. PT. Bank Central Asia Tbk, juga sudah menganalisis kinerja keuangan dengan menggunakan analisis rasio, tetapi dalam hal ini peneliti ingin melihat dari analisis yang berbeda yaitu dengan menggunakan analisis Economic Value Added (EVA).

Penilaian kinerja keuangan yang menyeluruh perlu diketahui dengan menggunakan alat analisis yang bekenaan dengan kesehatan kinerja keuangan dengan menggunakan pendekatan analisis Economic Value Added (EVA). EVA dapat menjadi salah satu indikator dari keberhasilan manajemen dalam memilih

dan mengelola sumber-sumber dana yang ada di perusahaan. Di dalam konsep

EVA memungkinkan pemegang saham untuk mengetahui apakah ada atau tidak

nilai tambah yang dihasilkan dari operasional perusahaan. Berdasarkan uraian

tersebut penulis tertarik untuk melakukan penelitian dengan judul “Analisis Kinerja Keuangan Dengan Metode Economic Value Added Pada PT. Bank Central Asia, Tbk. Tahun 2007-Tahun 2009.

1.2. Perumusan Masalah

perusahaan di PT. Bank Central Asia, Tbk. adalah penerapan manajemen risiko dan contingency plan yang efektif untuk mengantisipasi kondisi pasar yang memburuk. EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau

value added dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cos of Capital). Konsep Economic Value Added (EVA) mampu menutupi kelemahan dari analisis rasio keuangan. Berdasarkan uraian di atas, permasalahan dapat dirumuskan sebagai berikut :

1. Bagaimana laporan laba rugi dan neraca PT Bank Central Asia periode tahun 2007-2009?

2. Bagaimana kinerja keuangan PT. Bank Central Asia Tbk, ditinjau berdasarkan metode economic value added untuk periode tahun 2007 – 2009?

3. Apakah kebijakan struktur modal yang diterapkan PT. Bank Central Asia Tbk pada periode tahun 2007-2009 sudah tepat?

1.3. Tujuan Penelitian

Tujuan penelitian ditetapkan lebih dahulu agar dalam pelaksanaan nanti dapat dijadikan pedoman guna melangkah selanjutnya. Adapun tujuan dalam penelitian ini adalah :

1. Menganalisis laporan laba rugi dan neraca PT. Bank Central Asia, Tbk Asia periode tahun 2007-2009.

2. Menganalisis kinerja keuangan PT. Bank Central Asia, Tbk ditinjau berdasarkan metode Economic Value Added selama periode tahun 2007 – 2009.

3. Menganalisis kebijakan struktur modal yang diterapkan PT. Bank Central Asia, Tbk pada periode tahun 2007-2009.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : a. Bagi Perusahaan

b. Bagi Nasabah

Memberikan informasi dalam menyimpan dana di PT. Bank Central Asia, Tbk.

c. Bagi Pembaca

Menambah dan memperluas wawasan mengenai analisa laporan keuangan untuk menilai kinerja keuangan perusahaan dalam pengambilan keputusan ekonomi serta sebagai bahan referensi tambahan bagi pihak-pihak lain yang akan meneliti kasus yang sama.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Menurut Harahap (2007), laporan keuangan dalam suatu perusahaan sebenarnya merupakan output dari proses atau siklus akuntansi dalam suatu kesatuan akuntansi usaha, dimana proses akuntansi meliputi kegiatan-kegiatan : 1) Mengumpulkan bukti-bukti transaksi

2) Mencatat transaksi dalam jurnal

3) Memposting dalam buku besar dan membuat kertas kerja 4) Menyusun laporan keuangan

Menurut Munawir (2002), laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut. Hanafi (2003), mendefinisikan laporan keuangan sebagai hasil akhir dari proses akuntansi yang meliputi 3 macam laporan du macam laporan keuangan yaitu (1) Neraca dan (2) Laporan Rugi laba.

2.1.2 Tujuan Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1,Tujuan laporan keuangan adalah sebagai berikut :

1) Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

3) Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mungkin mencakup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Menurut Hanafi (2003), laporan keuangan adalah membuat pihak luar menganalisis likuiditas perusahaan, fleksibilitas keuangan, kemampuan operasional perusahaan dan kemampuan menghasilkan pendapatan selama periode tertentu.

2.1.3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan menurut PSAK (2007), merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok dapat dipahami kualitas penting informasi yang ditampung dalam laporan keuangan adalah

1)Kemudahannya

Kemudahan untuk segera dapat dipahami oleh pemakai. 2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

3) Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4) Dapat dibandingkan

periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.1.4 Keterbatasan Laporan Keuangan

Laporan keuangan merupakan produk akhir dari proses akuntansi yang mempunyai beberapa keterbatasan. Keterbatasan yang dimiliki laporan keuangan ini bertujuan agar dalam membaca laporan keuangan tidak menimbulkan salah tafsir.

Menurut Jumingan (2005), empat keterbatasan laporan keuangan adalah : 1) Laporan keuangan pada dasarnya merupakan laporan intern report, bukan

merupakan laporan final karena laba rugi riil/final hanya dapat ditentukan bila perusahaan dijual atau dilikuidasi. Karena alasan tersebut laporan keuangan perlu disusun untuk periode waktu tertentu.

2) Laporan keuangan ditunjukkan dalam jumlah rupiah yang tampaknya pasti. Sebenarnya jumlah rupiah ini dapat saja berbeda bila dipergunakan standar lain karena adanya lebih dari satu standar yang diperkenankan.

3) Neraca dan laporan laba rugi mencerminkan transaksi-transaksi keuangan dari waktu ke waktu.

4) Laporan keuangan tidak memberikan gambaran yang lengkap mengenai keadaan perusahaan. Laporan keuangan tidak mencerminkan semua faktor yang mempengaruhi kondisi keuangan dan hasil usaha karena tidak semua faktor dapat diukur dalam satuan uang.

2.1.5 Jenis Laporan Keuangan

Menurut Warsono (2003), ada 2 macam bentuk laporan keuangan utama yang dihasilkan oleh suatu perusahaan yaitu Neraca dan Laporan laba rugi. Neraca adalah laporan keuangan yang menggambarkan posisi keuangan suatu organisasi pada suatu periode tertentu. Neraca perusahaan ini disusun berdasarkan persamaan dasar akuntansi, yaitu bahwa kekayaan atau aktiva sama dengan kewajiban ditambah modal saham.

selisih antara pendapatan total dengan biaya atau pengeluaran total. Pendapatan mengukur aliran masuk asset bersih (setelah dikurangi utang) dari penjualan barang atau jasa.

Menurut PSAK (2007) No. 31, Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan. Laporan keuangan bank menurut PSAK(2007) No. 31, terdiri atas: 1) Neraca

Bank menyajikan aktiva dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya; urutan likuiditas secara garis besar akan sama dengan urutan jatuh temponya. Pos lancar dan tidak lancar tidak disajikan secara terpisah karena sebagian besar aktiva dan kewajiban suatu bank dapat direalisasikan atau diselesaikan dalam waktu dekat. 2) Laporan Laba Rugi

Bank menyajikan laporan laba rugi dengan mengelompokkan pendapatan dan beban menurut karakteristiknya dan disusun dalam bentuk berjenjang (multiple step) yang menggambarkan pendapatan dan beban yang berasal dari kegiatan operasional dan non operasiona

3) Laporan Arus Kas

Laporan arus kas harus disusun berdasarkan kas selama periode laporan. Kas dan setara kas terdiri atas kas, giro BI dan giro bank lain.

4) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aktiva bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu dan harus diungkapkan dalam laporan keuangan.

5) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas yang perlu penjelasan harus didukung dengan informasi yang dicantumkan dalam catatan atas laporan keuangan.

1)Neraca (posisi keuangan)

Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu.

2) Laporan Laba Rugi

Memberikan informasi mengenai hasil usaha perusahaan periode tertentu. 3)Laporan arus kas

Menggambarkan sumber dan penggunaan kas pada periode tertentu. 2.1.6 Klasifikasi Unsur-Unsur Laporan Keuangan

Salah satu tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan dan kinerja serta perubahan posisi keuangan perusahaan. Laporan perubahan posisi keuangan mencerminkan perubahan dalam berbagai unsur neraca dan berbagai unsur laporan laba rugi. Menurut Jumingan (2005), unsur-unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, utang dan modal sendiri. Pos-pos ini didefinisikan sebagai berikut :

a) Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan. Bentuknya dapat berupa harta kekayaan atau hak atas kekayaan atau jasa yang dimiliki oleh perusahaan yang bersangkutan. Harta kekayaan tersebut harus dinyatakan dengan jelas, diukur dalam satuan uang dan diurutkan berdasarkan lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

b) Utang

Utang menunjukkan sumber modal yang berasal dari kreditur. Dalam jangka waktu tertentu pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang berasal dari pihak luar tersebut. Pemenuhan kewajiban ini dapat berupa pembayaran uang, penyerahan barang atau jasa kepada pihak yang telah memberikan pinjaman kepada perusahaan.

c) Modal Sendiri

2.2. Analisis Laporan Keuangan

2.2.1 Pengertian Analisis Laporan Keuangan

Pengertian analisa laporan keuangan menurut Harahap (1998), adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubunganya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

2.2.2 Sifat Analisis Laporan keuangan

Menurut Ashari (2005), tujuan yang ingin dicapai dengan melalui analis laporan keuangan adalah untuk mengevaluasi kinerja dan kondisi keuangan perusahaan dengan melakukan analisis terhadap kesehatan perusahaan. Menurut Harahap (1998), analisa laporan keuangan memiliki sifat-sifat :

1)Fokus laporan adalah Laporan laba rugi, neraca, arus kas yang merupakan akumulasi transaksi dari kejadian histories, dan penyebab terjadinya dalam suatu perusahaan.

2)Prediksi, analisa harus mengkaji implikasi kejadian yang sudah berlalu terhadap dampak dan prospek perkembangan keuangan perusahaan di masa yang akan datang.

3) Dasar analisa adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisa sangat tergantung pada kualitas laporan ini. Penguasaan pada sifat akuntansi, prinsip akuntansi, sangat diperlukan dalam menganalisa laporan keuangan.

2.2.3 Teknik Analisis Laporan Keuangan

Munawir (2002), mengemukakan 8 teknik analisis yang biasa digunakan dalam analisis laporan keuangan adalah sebagai berikut :

1) Analisis perbandingan laporan keuangan, adalah metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih dengan menunjukkan :

a. data absolut atau jumlah dalam rupiah

d. perbandingan yang dinyatakan dalam rasio e. prosentase dari total

2) Trend atau tendensi dari posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis), adalah suatu metode atau teknik analisis untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun. 3) Laporan dengan persentase per komponen atau common size statement, adalah

suatu metode analisis untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap total aktivanya juga untuk mengetahui struktur permodalannya.

4) Analisa sumber dan penggunaan modal kerja, adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5) Analisa sumber dan penggunaan kas (cash flow statement analysis), adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6) Analisis rasio, adalah suatu metode analisa untuk mengetahui sambungan dari pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut.

7) Analisis perubahan laba kotor (gross profit analysis), adalah analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

8) Analisis Break-Even, adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan menganalisis break-even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

2.3 Economic Value Added (EVA)

sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan. Pihak manajemen perusahaan dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut ini (Steward,1993) :

1. Meningkatkan laba operasi tanpa adanya tambahan modal.

2. Menginvestasikan modal baru ke dalam project yang mendapat return lebih besar dari biaya modal yang ada.

3. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

Keunggulan EVA menurut Mirza (1997), yaitu EVA memfokuskan penilaiannya pada nilai tambah dengan memperhatikan beban biaya modal sebagai konsekuensi investasi. Dengan diperhitungkannya biaya modal maka dapat diketahui apakah perusahaan dapat menciptakan nilai tambah atau tidak. Kelebihan EVA yang lain adalah dapat digunakan secara mandiri tanpa memerlukan data pembanding.

Disamping beberapa keunggulan diatas, menurut Dewi dalam Utama (2002), EVA juga memiliki kelemahan yaitu EVA hanya menggambarkan penciptaan nilai pada suatu periode tahun tertentu. Padahal nilai perusahaan merupakan akumulasi EVA selama umur perusahaan. Sehingga suatu perusahaan mempunyai nilai EVA pada periode tertentu postif tetapi nilai perusahaan tersebut rendah karena nilai EVA di masa lalunya negatif.

Kelemahan EVA menurut Mirza (1997), yaitu dalam perhitungan biaya modalnya EVA relatif sulit karena memerlukan data yang lebih banyak dan dianalisa secara lebih mendalam. Dengan demikian secara tidak langsung mendorong para eksekutif untuk berfikir dan bertindak seperti para pemegang saham, yaitu memilih tingkat investasi yang meningkatkan tingkat return dan meminimumkan tingkat biaya modal (cost of capital) sehingga nilai perusahaan dapat maksimum.

investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

Keunggulan ROA diantaranya adalah sebagai berikut:

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. 3. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Disamping beberapa keunggulan diatas ROA juga memiliki kelemahan yaitu (Lisa,1999):

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan project-project yang menurunkan divisional ROA, meskipun sebenarnya proyek-proyek tersebut dapat meningkatkan tingkat keuntungan perusahaan secara keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan

budget pemasaran, dan penggunaan bahan baku yang relatif murah

2.4 Struktur Modal

Struktur modal adalah perbandingan hutang jangka panjang dengan modal sendiri (Riyanto, 2001). Menurut Rodoni (2010), struktur modal pada intinya terdiri dari dua bagian penting yaitu, debt dan equity. Nilai perusahaan didefinisikan sebagai penjumlahan nilai dari hutang dan ekuitas peusahaan.

Menurut Warsono (2003), ada tiga alasan dalam penentuan biaya modal antara lain: Pertama, memaksimumkan nilai perusahaan mensyaratkan bahwa semua biaya input, termasuk biaya modal untuk diminimumkan. Kedua, keputusan penganggaran modal mensyaratkan suatu estimasi biaya modal. Terakhir, beberapa tipe keputusan lain, termasuk yang berhubungan dengan peraturan utilitas public, sewa guna usaha, pendanaan kembali obligasi, kompensasi eksekutif, dan manajemen asset jangka pendek.

Pada umumnya komponen biaya modal menurut Warsono (2003), terdiri dari biaya hutang dan biaya modal sendiri.

1) Biaya Utang

Utang dapat diperoleh dari lembaga pembiayaan atau dengan menerbitkan surat pengakuan utang. Biaya utang yang berasal dari pinjaman adalah merupakan bunga yang harus dibayar perusahaan, sedangkan biaya utang dengan menerbitkan obligasi adalah tingkat pengembalian hasil yang diinginkan yang diharapkan investor yang digunakan untuk sebagai tingkat diskonto dalam mencari nilai obligasi.

Suatu perusahaan memanfaatkan sumber pembelanjaan utang, dengan tujuan untuk memperbesar tingkat pengembalian modal sendiri (ekuitas). Biaya Utang dibagi menjadi dua macam yaitu, biaya utang sebelum pajak dan biaya utang setelah pajak.

Besarnya biaya utang sebelum pajak dapat ditentukan dengan menghitung besarnya tingkat hasil internal (yield to maturity) atas arus kas obligasi, yang dinotasikan dengan kd. Perusahaan yang menggunakan sebagian sumber dananya dari utang akan terkena kewajiban membayar bunga. Bunga merupakan salah satu bentuk beban bagi perusahaan (interest expense).

mengalikan biaya utang sebelum pajak dengan (1 - T), dengan T adalah tingkat pajak marginal.

2)Biaya Saham Preferen

Saham preferen mempunyai karakteristik kombinasi antara utang dengan modal sendiri atau saham biasa. Salah satu ciri saham preferen yang menyerupai utang adalah adanya penghasilan tetap bagi pemiliknya. Selain itu, ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat dipertukarkan dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian deviden terlebih dahulu. saham preferen sulit untuk diperjualbelikan seperti saham biasa, karena jumlahnya yang sedikit.

3)Cost of Equity (Biaya Modal Sendiri)

Biaya modal saham merupakan tingkat hasil pengembalian atas saham biasa yang diinginkan oleh para investor. Salah satu metode yang dapat digunakan dalam perhitungan biaya modal laba ditahan, yaitu pendekatan Capital Aset Pricing Model (CAPM), dimana biaya modal laba ditahan adalah tingkat pengembalian atas modal sendiri yang diinginkan oleh investor yang terdiri dari tingkat bunga bebas risiko dengan premi risiko pasar dikalikan dengan β (resiko saham perusahaan).

Menurut Iramani dan Febrian (2005), dalam praktek pembiayaan atau pendanaan yang digunakan perusahaan diperoleh dari berbagai sumber. Dengan demikian biaya riil yang ditanggung oleh perusahaan merupakan keseluruhan biaya untuk semua sumber pembiayaan yang digunakan.

2.5 Tinjauan Penelitian Terdahulu

Penelitian sebelumnya yang dilakukan adalah Mubarok (2009), yang meneliti tentang Analisis Kinerja Keuangan Perusahaan Dengan Metode

Economic Value Added (EVA) (Studi Kasus Perusahaan Otomotif Go Publik).

EVA PT multistrada negatif Rp18.698.277.623,57 dan naik pada tahun 2008 menjadi positif Rp 42.698.678.047,70 sehingga tidak terpengaruh oleh krisis ekonomi global. Hal tersebut berbanding terbalik dengan PT Gajah Tunggal Tbk yang mengalami penurunan kinerja pada periode tahun 2007 sampai tahun 2008. Tahun 2007 nilai EVA PT Gajah Tunggal Tbk positif Rp 192.512.501.327,33 dan turun menjadi negatif Rp 311.345.601.825,395.

III. METODE PENELITIAN

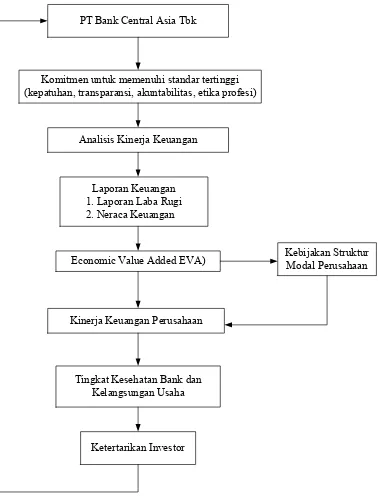

3.1. Kerangka Pemikiran

Economic Value Added merupakan alat analisis untuk mengukur nilai

tambah perusahaan dengan menghitung seluruh biaya modal, baik setoran modal yang berasal dari pemegang saham maupun dari pinjaman, atau resiko yang dihadapi perusahaan dalam melakukan investasi. Secara teknik analisis Economic

Value Added memperhitungkan keuntungan operasi setelah pajak dikurangi

dengan biaya modal dari seluruh modal untuk menghasilkan laba yang digunakan untuk menilai kinerja perusahaan. Perusahaan yang diteliti adalah PT Bank BCA Tbk.

Kemampuan PT Bank BCA Tbk, dalam bertahan menghadapi dampak krisis ekonomi global serta komitmennya untuk memenuhi standar tertinggi salah satunya tidak terlepas dari peran kinerja keuangannya. Berdasarkan hal tersebut kinerja keuangan dianalisis berdasarkan metode Economic Value Added.

Data laporan keuangan berupa laporan laba rugi dan neraca digunakan untuk menghitung kinerja keuangan berdasarkan metode Economic Value Added.

Economic Value Added dapat diperoleh dari NOPAT dikurangi biaya modal.

NOPAT merupakan laba bersih ditambah biaya bunga setelah pajak, sedangkan biaya modal menunjukkan besarnya kompensasi atau pengembalian modal yang dituntut oleh investor atas modal yang telah diinvestasikan di perusahaan. Nilai NOPAT diperoleh dari laporan laba rugi, sedangkan biaya modal diperoleh dari neraca perusahaan.

PT Bank Central Asia Tbk

Komitmen untuk memenuhi standar tertinggi (kepatuhan, transparansi, akuntabilitas, etika profesi)

Analisis Kinerja Keuangan

Laporan Keuangan 1. Laporan Laba Rugi 2. Neraca Keuangan

Economic Value Added EVA)

Kinerja Keuangan Perusahaan

Tingkat Kesehatan Bank dan Kelangsungan Usaha

Ketertarikan Investor

Kebijakan Struktur Modal Perusahaan

Gambar 1. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

3.3. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kualitatif dan kuantitatif dari periode Januari 2007 sampai Desember 2009. Data sekunder yang digunakan dalam penelitian ini adalah berupa laporan keuangan dan gambaran umum perusahaan PT Bank BCA Tbk. Sumber data lain yang digunakan adalah data yang relevan dengan penelitian yang diperoleh dari buku, koran, jurnal, majalah, laporan penelitian, dan internet.

3.4Pengolahan dan Analisis Data

Pengolahan data dilakukan setelah data sekunder terkumpul. Alat analisis yang digunakan dalam mengolah data dalam penelitian ini adalah analisis

Economic Value Added (EVA).

EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cost of Capital). Menurut Iramani dan Febrian (2005), secara sederhana EVA dirumuskan sebagai berikut:

EVA = Net Operating Profit After Tax (NOPAT) – Cost of Capital (COC)

Namun, manakala dalam struktur perusahaan terdiri dari hutang dan modal sendiri, secara sistematis EVA dapat dirumuskan sebagai berikut:

EVA= NOPAT – (WACC x TA) … … … (2) Keterangan:

NOPAT = Laba bersih operasi setelah pajak

WACC = Biaya modal rata-rata tertimbang (Weighted Average Cost of Capital) TA = Total modal (Total Asset)

Dari perhitungan akan diperoleh kesimpulan dengan interprestasi sebagai berikut: Jika EVA > 0, hal ini menunjukkan terjadi nilai tambah ekonomis bagi perusahaan.

perusahaan.

Jika EVA = 0, hal ini menunjukkan posisi “impas” karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham.

Analisis EBIT-EPS digunakan untuk menentukan kebijakan struktur modal yang lebih tepat bagi perusahaan. Kebijakan struktur modalyang tepat dan optimal akan meningkatkan nilai tambah ekonomis perusahaan.

EPS = (EBIT-I) (1-t) – P … … … (3) S

I = biaya bunga P = dividen preferen

S = lembar saham biasa yang beredar

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat berdirinya dan yang paling signifikan adalah krisis moneter yang terjadi di tahun 1997. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia.

Kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA di tahun 1998.

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif, BCA berhasil pulih kembali dalam tahun yang sama. Di bulan Desember 1998 dana pihak ketiga telah kembali ke tingkat sebelum krisis. Aset BCA mencapai Rp 67,93 triliun, padahal di bulan Desember 1997 hanya Rp 53,36 triliun. Kepercayaan masyarakat pada BCA telah sepenuhnya pulih, dan BCA diserahkan oleh BPPN ke Bank Indonsia pada tahun 2000.

Selanjutnya, BCA mengambil langkah besar dengan menjadi perusahaan publik. Penawaran Saham Perdana berlangsung di tahun 2000 dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih menguasai 70,30% dari seluruh saham BCA. Penawaran saham kedua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA.

4.1.2. Visi dan Misi

PT Bank BCA Tbk, mempunyai upaya berkelanjutan untuk meningkatkan efisiensi operasional dan menyediakan kenyamanan layanan bagi nasabah. Sesuai dengan visi dan misinya, PT Bank BCA Tbk terus fokus dalam membangun keunggulan utama di bidang sistem pembayaran dan transaksi perbankan yang ikut berperan memajukan perekonomian nasional.

Visi BCA

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia.

Misi BCA

1) Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan.

2) Memahami beragam kebutuhan nasabah dan memberikan layanan finansialyang tepat demi tercapainya kepuasan optimal bagi nasabah. 3) Meningkatkan nilai franchise dan nilai stakeholder BCA.

4.1.3. Pengembangan Sumber Daya Manusia

Penyediaan program-program pelatihan dan pengembangan yang komprehensif merupakan salah satu landasan utama untuk membentuk sikap profesionalisme, kepercayaan diri dan integritas yang berkelanjutan. BCA

Learning Center menyelenggarakan kelas-kelas pelatihan di berbagai bidang yang relevan terhadap pengembangan keahlian yang dibutuhkan oleh masing-masing karyawan.

Beberapa program yang diselenggarakan oleh BCA Learning Center

diantaranya adalah Management Development Program (MDP), Officer

Development Program (ODP) dan International Banking Officer Program

(IBOP). Program yang dimulai sejak pertengahan tahun 1990 tersebut, bertujuan untuk memastikan keseimbangan akan kebutuhan staf manajemen, baik yang bersifat generalis maupun spesialis, pada setiap unit bisnis Bank.

International Banking Officer Program bertujuan untuk menghasilkan tenaga profesional spesialis dalam bidang perdagangan internasional untuk menangani perdagangan internasional dan sistem pembayaran di Divisi Perbankan Internasional. Di tahun 2009, sebagai upaya untuk memastikan program pelatihan manajemen sesuai dengan arah bisnis dan strategi perusahaan, program pelatihan MDP disesuaikan menjadi BCA Development Program (BDP).

Progam ini memiliki tujuan untuk menghasilkan tenaga profesional yang memiliki spesialisasi sesuai kebutuhan unit-unit kerja. Pada akhir program, peserta akan ditugaskan sebagai account officer, analis kredit, auditor internal, staf operasional atau posisi lain yang relevan di Divisi Perbankan Internasional. Pada akhir tahun 2009, sebanyak 4 program BDP telah dilaksanakan dengan total peserta mencapai 84 orang.

BCA menggunakan e-Learning yaitu sebuah rangkaian modul program pelatihan berbasis web yang dapat diakses melalui portal intranet BCA untuk memastikan peluang pelatihan terbuka setiap saat bagi seluruh karyawan. Sepanjang tahun 2009 BCA Learning Center telah menyelenggarakan 21 pelatihan e-Learning dan jumlah pelatihan tersebut akan terus ditambah di masa mendatang. Sebanyak 10.082 karyawan telah mengikuti pelatihan e-Learning

sepanjang tahun 2009.

Sebagai upaya untuk meningkatkan jumlah peserta pelatihan, Bank telah menyiapkan fasilitas dan infrastruktur pendukung e-Learning di seluruh kantor cabang. Di akhir tahun 2009, lebih dari 200 kantor cabang yang tersebar di seluruh Indonesia telah memiliki fasilitas e-Learning dan angka ini akan bertambah lagi di tahun 2010.

Indonesia. Sejumlah 421 orang karyawan berhasil mendapatkan sertifikasi manajemen risiko untuk berbagai tingkatan di tahun 2009. Secara keseluruhan total karyawan yang memenuhi persyaratan mendapatkan sertifikasi manajemen risiko jumlahnya menjadi 1.591 orang dengan 3.289 sertifikasi. BCA berharap dapat sepenuhnya memenuhi persyaratan pelatihan manajemen risiko dari Bank Indonesia.

BCA mengelola karyawan melalui sistem panel manajemen. Sistem ini secara efektif menciptakan talent pool yang dapat diberdayakan untuk mengisi posisi lowong dalam organisasi demi menjamin kelancaran jalannya operasi Bank. Melalui mekanisme panel, BCA dapat mengidentifikasi dan menganalisa nilai lebih maupun kompetensi karyawan yang kemudian digunakan untuk menentukan Indikator Pencapaian Kinerja (IPK).

IPK memberi panduan untuk pelaksanaan promosi dan penempatan, sekaligus berguna untuk memotivasi dan membangun kekompakan karyawan. BCA memiliki program pengembangan karir bagi karyawan pilihan yang terindentifikasi sebagai ‘top performer’ dimana dalam program tersebut diberikan serangkaian pelatihan dan penugasan khusus.

BCA juga menerapkan sistem apresiasi dan penghargaan yang jelas dengan menggunakan standar remunerasi sesuai dengan target yang ditetapkan sebagai upaya untuk memotivasi karyawan agar lebih meningkatkan kinerjanya. Pada tahun 2009, BCA melanjutkan pelaksanaan program SMART yang menggunakan tolak ukur industri dalam menilai kinerja cabang dalam tiga elemen utama yaitu: sumber daya manusia, proses dan infrastruktur. Salah satu hasil dari program SMART adalah teridentifikasinya karyawan-karyawan dengan kinerja tinggi yang akan mendapat apresiasi pada acara tahunan BCA Award.

menyediakan program pelatihan terbaik dan memberikan peluang peningkatan karir serta apresiasi, BCA dapat menjaga kepuasan dan loyalitas nasabah.

4.1.4. Perluasan Operasi dan Jaringan

BCA terus mengoptimalkan pengembangan, perluasan, dan kualitas jaringan kantor cabang, ATM, dan electronic delivery channel lainnya. Sepanjang tahun 2009, BCA membuka 35 cabang, menambah 614 ATM, dan 47.414 EDC baru. Pada akhir tahun 2009, jaringan BCA beroperasi dengan 875 cabang dan 6.611 ATM yang tersebar di lokasi-lokasi strategis. Total populasi EDC mencapai sebanyak 129.164 unit. Dalam pengembangan dan perluasan jaringan, unit pendukung Operasi dan Jaringan berhubungan erat dengan unit-unit BCA terkait dan terutama dengan divisi Teknologi Informasi dan Strategi Operasi, Perbankan Cabang dan Logistik.

Meskipun popularitas penggunaan fasilitas perbankan melalui internet dan telepon terus meningkat, BCA memahami keunikan peran cabang dalam memperkuat hubungan dengan nasabah. Selain membuka cabang baru, di tahun 2009 BCA juga merenovasi dan merelokasi sejumlah kantor cabang. Desain dan tata letak ruangan pada kantor cabang senantiasa diperbaiki, sesuai kebutuhan nasabah serta prioritas BCA dalam mengembangkan bisnis di beberapa wilayah tertentu. Oleh karena itu, BCA senantiasa memperkuat kehadirannya di tempat-tempat strategis di seluruh Indonesia. Tujuan BCA adalah untuk mendekatkan kegiatan operasionalnya dengan nasabah, dan menciptakan lingkungan yang nyaman bagi nasabah untuk melakukan transaksi perbankan dalam rangka membangun loyalitas dan kepuasan nasabah yang lebih tinggi.

Tahun 2002 BCA meluncurkan BCABIZZ, BCABIZZ secara khusus dikembangkan untuk memenuhi kebutuhan nasabah UKM terutama pedagang. Layanan BCABIZZ saat ini tersedia di lebih dari 131 cabang BCA di sentra-sentra perdagangan dan pusat bisnis. Layanan ini kini telah digunakan oleh 34.303 nasabah. Selain kenyamanan dalam layanan perbankan transaksional BCA, nasabah BCABIZZ juga dapat menikmati layanan perbankan yang lebih cepat, mudah dan aman.

rekening harian, serta layanan drop-bag yang memudahkan proses setoran tunai tanpa harus menunggu di loket teller Bank.

BCA menyediakan pula fasilitas EDC BIZZ bagi nasabah merchant

BCABIZZ. Selain berguna untuk menerima pembayaran dengan menggunakan kartu kredit atau kartu debet, EDC BIZZ juga dapat digunakan untuk berbagai transaksi non-tunai antara lain: transfer dana ke rekening BCA atau bank lain; pembayaran tagihan telepon, listrik, dan tagihan kartu kredit; permintaan informasi saldo rekening; transaksi Debit BCA; serta permintaan informasi tentang bunga dan nilai tukar mata uang asing. EDC BIZZ memungkinkan nasabah merchant BCA untuk melakukan transaksi perbankan tanpa perlu meninggalkan toko mereka.

Bagi segmen nasabah mass affluent, BCA menyediakan layanan BCA Prioritas yang kini tersedia di 128 cabang. Nasabah BCA Prioritas dapat menikmati layanan dan program eksklusif seperti pelayanan kesehatan, buletin komunikasi eksklusif, executive lounge di bandara, penyediaan produk-produk investasi, dan berbagai penawaran menarik lainnya yang menjadi nilai tambah layanan BCA. Sejak akhir tahun 2009, jumlah nasabah BCA Prioritas adalah sebanyak 96.182 nasabah, meningkat sebesar 6,9% dibanding tahun sebelumnya. 4.1.5. Teknologi Informasi Pendukung Kinerja

Penerapan sistem teknologi informasi yang andal merupakan kunci keunggulan BCA dalam menyediakan layanan penyelesaian pembayaran dan solusi keuangan sesuai kebutuhan nasabah. BCA memiliki komitmen untuk menjaga posisi terdepan di bidang teknologi perbankan di Indonesia. BCA senantiasa melakukan upgrade terhadap sistem yang digunakan untuk meningkatkan aksesibilitas, menjamin keamanan dan keandalan sistem, serta pada akhirnya dapat memberikan penghargaan atas kesetiaan para nasabah dengan menyediakan pelayanan yang terbaik.

keuangan, tantangan yang harus dihadapi adalah kemampuan untuk mengantisipasi dan untuk berubah sejalan dengan perkembangan yang terjadi di sektor perbankan.

Tuntutan terbesar bagi BCA adalah memelihara kenyamanan dan kualitas pelayanan serta keamanan dan kepercayaan nasabah terhadap sistem yang digunakan. Oleh karena itu, BCA secara berkesinambungan mengutamakan dan melakukan pembaruan infrastruktur yang mempunyai pengaruh cukup besar terhadap kelangsungan usaha dan untuk merespon kebutuhan nasabah.

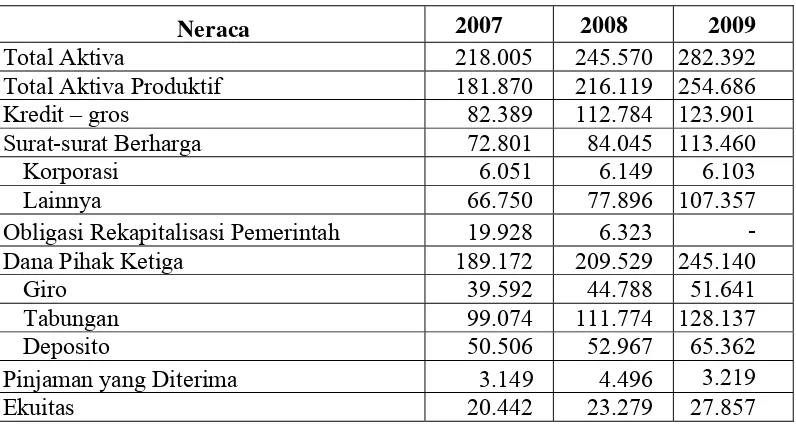

4.2. Kondisi Keuangan Perusahaan 4.2.1. Neraca Keuangan PT BCA Tbk.

Per 31 Desember 2008, total aktiva BCA mencapai Rp 245,570 triliun, meningkat 12,6% dari posisi 31 Desember 2007 yang sebesar Rp 218,005 triliun. Peningkatan tersebut mencerminkan peningkatan portofolio kredit, surat berharga termasuk Sertifikat Bank Indonesia serta giro pada bank-bank lain. Total aktiva per 31 Desember 2009 tercatat sebesar Rp 282,4 triliun, meningkat 15,0% dibandingkan posisi tahun sebelumnya yang sebesar Rp 245,570 triliun. Peningkatan nilai aktiva tersebut didukung oleh pertumbuhan dana pihak ketiga sebesar 17,0% yang kemudian ditempatkan dalam bentuk aktiva produktif berupa portofolio kredit dan surat berharga termasuk Sertifikat Bank Indonesia (SBI).

Portofolio kredit BCA tumbuh di semua segmen dan mencapai Rp 112,8 triliun pada akhir tahun 2008, atau meningkat sebesar 36,9% dibandingkan dengan Rp 82,4 triliun pada tahun 2007. Portofolio kredit BCA tumbuh sebesar 9,9% menjadi Rp 123,9 triliun pada akhir tahun 2009. Meskipun pertumbuhan kredit ini relatif lebih rendah dibandingkan dengan tahun-tahun sebelumnya, namun pertumbuhan tersebut sejalan dengan pertumbuhan kredit rata-rata pada sektor perbankan.

(CAR) dengan memperhitungkan risiko kredit dan pasar per akhir tahun 2007 tercatat sebesar 19,2%, turun dari 22,1% dibandingkan akhir tahun 2006. Penurunan ini terutama disebabkan oleh peningkatan aktivitas penyaluran kredit pada tahun 2007 yang membawa konsekuensi meningkatnya ATMR (Aktiva Tertimbang Menurut Risiko). Rasio CAR tersebut masih di atas persyaratan minimum Bank Indonesia yang sebesar 8%.

Pada akhir tahun 2008 total ekuitas tercatat sebesar Rp 23,3 triliun, tumbuh 13,9% dibandingkan pada posisi yang sama tahun sebelumnya yang sebesar Rp 20,4 trilliun sejalan dengan peningkatan laba bersih BCA. Jumlah modal inti dan modal pelengkap setelah dikurang dengan penyertaan pada anak perusahaan meningkat sebesar 12,3% menjadi Rp 20,9 triliun pada akhir tahun 2008. Rasio CAR dengan mempertimbangkan risiko kredit dan risiko pasar tercatat sebesar 15,8%, lebih rendah dibandingkan dengan posisi pada akhir tahun 2007 yang sebesar 19,2% sebagai konsekuensi atas pertumbuhan bisnis. Pertumbuhan kredit yang signifikan sepanjang tahun 2008 telah menyebabkan Aktiva Tertimbang Menurut Risiko (ATMR) mengalami peningkatan signifikan yang pada akhirnya berdampak pada turunnya rasio CAR. Meskipun demikian rasio CAR BCA tersebut jauh di atas nilai minimum yang diwajibkan oleh regulator sebesar 8%.

Tabel 1. Neraca PT Bank Central Asia Tbk, Periode 2007-2009 (dalam miliar Rupiah).

4.2.2. Laporan Laba Rugi PT BCA Tbk

Pendapatan bunga bersih pada tahun 2008 adalah sebesar Rp 12,4 triliun, naik 29,0% dibandingkan tahun 2007 yang sebesar Rp 9,6 triliun. Sedangkan marjin bunga bersih (NIM) membaik menjadi 6,6% pada tahun 2008 dibandingkan dengan 6,1% pada tahun sebelumnya. Pendapatan bunga tercatat sebesar Rp 19,3 triliun atau meningkat 18,2% terutama disebabkan oleh pertumbuhan portofolio kredit sebesar 36,9% pada tahun 2008. Selain itu, pertumbuhan kredit yang signifikan pada akhir tahun 2007 mendorong juga peningkatan pendapatan bunga kredit di tahun 2008. Pendapatan bunga bersih meningkat 20,6% menjadi Rp 14,9 triliun pada tahun 2009 hal ini disebabkan oleh pertumbuhan aktiva dan komposisi neraca yang menguntungkan.

Beban bunga relatif bergerak stabil dan hanya meningkat sebesar 2,9% menjadi Rp 6,9 triliun pada tahun 2008, meskipun volume dana pihak ketiga meningkat 10,8% menjadi Rp 209,5 triliun. Peningkatan dana dari rekening transaksional berhasil memperbaiki komposisi dana pihak ketiga sehingga biaya dana turun dari 4,1% pada tahun 2007 menjadi 3,5% pada tahun 2008. Pendapatan operasional lainnya meningkat signifikan sebesar 35,7% menjadi Rp 3,9 triliun pada tahun 2008. Faktor utama yang mendorong pertumbuhan tersebut adalah peningkatan fee based income dan peningkatan laba selisih kurs. Beban bunga meningkat 15,6% dari Rp 6,9 triliun pada tahun 2008 menjadi Rp 8,0 triliun pada

Neraca 2007 2008 2009

Total Aktiva 218.005 245.570 282.392

Total Aktiva Produktif 181.870 216.119 254.686

Kredit – gros 82.389 112.784 123.901

Surat-surat Berharga 72.801 84.045 113.460

Korporasi 6.051 6.149 6.103

Lainnya 66.750 77.896 107.357

Obligasi Rekapitalisasi Pemerintah 19.928 6.323 -

Dana Pihak Ketiga 189.172 209.529 245.140

Giro 39.592 44.788 51.641

Tabungan 99.074 111.774 128.137

Deposito 50.506 52.967 65.362

Pinjaman yang Diterima 3.149 4.496 3.219

tahun 2009 sebagai konsekuensi dari pertumbuhan dana pihak ketiga terutama deposito.

Laba sebelum pajak BCA pada tahun 2008 tercatat sebesar Rp 7,7 triliun, meningkat 20,6% dibandingkan dengan periode yang sama tahun sebelumnya. Sehingga, BCA menutup tahun 2008 dengan kenaikan laba bersih sebesar 28,7% menjadi Rp 5,8 triliun pada tahun 2008. Hasil positif tersebut sama dengan laba per lembar saham (EPS) sebesar Rp 236 pada tahun 2008. Pada tahun 2009 BCA membukukan laba sebelum pajak sebesar Rp 8,9 triliun, meningkat 15,9% dari tahun sebelumnya. Laba bersih BCA pada tahun 2009 tercatat sebesar Rp 6,8 triliun atau Rp 279 per saham, meningkat 17,8% dibandingkan tahun sebelumnya yang sebesar Rp 5,8 triliun atau Rp 236 per saham. Rincian laporan laba rugi PT Bank Central Asia Tbk, Periode 2007-2009 dapat dilihat di tabel 2.

Tabel 2. Laporan Laba Rugi PT Bank Central Asia Tbk, Periode 2007-2009 (dalam miliar Rupiah).

Laba Rugi 2007 2008 2009

Pendapatan Bunga Bersih 9.579 12.356 14.900

Pendapatan Operasional Lainnya 2.846 3.863 4.332 Beban Operasional Lainnya (5.884) (6.810) (8.455) Penyisihan Penghapusan Aktiva dan Lainnya (210) (1.741) (2.258)

Laba Operasional 6.331 7.668 8.519

Laba Sebelum Pajak Penghasilan 6.402 7.720 8.945

Laba Bersih 4.489 5.776 6.807

Laba Bersih per Saham (EPS) 183 236 279

4.3. Perhitungan Economic Value Added 4.3.1. Biaya Modal Saham

nilai beta (β) lebih dari satu. Sedangkan tahun 2008, memiliki resiko yang lebih kecil dari resiko pasar, karena perusahaan memiliki nilai beta (β) kurang dari satu. Kondisi tersebut disebabkan karena nilai kapitalisasi pasar pada tahun 2007 dan 2009 lebih tinggi daripada kapitalisasi pasar pada tahun 2008. Tahun 2007 nilai kapitalisasi pasar sebesar 89,991 milyar, Tahun 2009 sebesar 119,577 milyar, sedangkan tahun 2008 hanya sebesar 80,129 milyar. Hal ini sesuai dengan data saham BCA yang ada di tabel 3.

Tabel 3. Data saham PT Bank Central Asia Tbk, Periode 2007-2009. Data Saham BCA (per 31

Desember) 2007 2008 2009

Jumlah Lembar Saham 24.655.010.000 24.655.010.000 24.655.010.000 Saham Dibeli Kembali oleh

BCA (Treasury Stock) 90.986.000 289.767.000 289.767.000 Kapitalisasi Pasar (dalam

miliar Rupiah) 89.991 80.129 119.577

Laba per Saham (dalam

Rupiah) 183 236 279

Nilai Buku per Saham

(dalam Rupiah) 832 944 1.143

Tabel 4. Nilai biaya modal PT Bank Central Asia Tbk, Periode 2007-2009 (dalam miliar Rupiah).

4.3.2. Biaya Utang

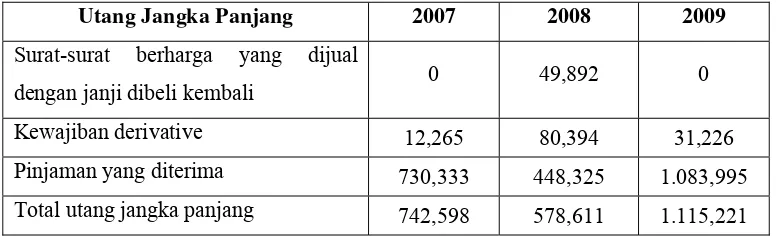

Berdasarkan laporan keuangan perusahaan tahun 2007 – 2009, perusahaan memiliki persentase beban bunga terhadap utang jangka panjang yang cenderung meningkat. Pada tahun 2007 perusahaan memiliki nilai utang jangka panjang sebesar Rp 742,598 milyar. Pada tahun 2008 nilai utang jangka panjang turun menjadi Rp 578,611 milyar. Pada tahun 2009 nilai utang jangka panjang kembali naik menjadi Rp 1.115,221 milyar. Jumlah utang jangka panjang PT Bank BCA Tbk pada tahun 2007-2009 dapat dilihat di tabel 5.

Tabel 5. Jumlah utang jangka panjang PT Bank Central Asia Tbk, Periode 2007-2009 (dalam milyaran Rupiah).

Utang Jangka Panjang 2007 2008 2009

Surat-surat berharga yang dijual

dengan janji dibeli kembali 0 49,892 0

Kewajiban derivative 12,265 80,394 31,226

Pinjaman yang diterima 730,333 448,325 1.083,995

Total utang jangka panjang 742,598 578,611 1.115,221

Tahun 2007 beban bunga PT Bank BCA Tbk sebesar Rp 8.031 milyar, tahun 2008 turun menjadi Rp 6.944 milyar, tahun 2009 kembali turun menjadi Rp 6.748 milyar. Besarnya Kd* tahun 2007 sebesar -1,74%, turun pada tahun 2008 menjadi -2,33%, hal ini dikarenakan karena turunnya nilai utang jangka panjang. Tahun 2009 kembali naik menjadi -1,54% karena adanya kenaikkan nilai utang jangka panjang.

4.3.3. EVA

Berdasarkan perhitungan NOPAT pada Bank Central Asia tahun 2007-2009, diperoleh data NOPAT untuk tahun 2007 sebesar Rp 4.496.000 triliun, tahun 2008 naik menjadi Rp 5.783.083 triliun, tahun 2009 naik menjadi Rp 6.815.273 triliun. Kenaikkan tersebut dikarenakan meningkatnya jumlah laba

Keterangan 2007 2008 2009

Rf 0,00086 0,000867 0,000715

(β) 2,72 -8,14 1,48

MRP 0,04 -0,06 0,06

bersih setelah pajak tiap tahunnya. Hal ini sesuai dengan perhtungan di tabel 6. Tabel 6. Nilai NOPAT PT Bank Central Asia Tbk, Periode 2007-2009 (dalam

milyaran Rupiah).

Tahun 2007 2008 2009

Laba bersih setelah pajak 4.489.252 5.776.139 6.807.242

Biaya Bunga 6.748 6.944 8.031

NOPAT 4.496.000 5.783.083 6.815.273

Struktur modal merupakan penjumlahan bobot antara bobot ekuitas dan bobot hutang. Bobot ekuitas (We) didapat dari perbandingan antara ekuitas terhadap total aktiva. Sementara bobot hutang (Wd) didapat dari perbandingan antara hutang dengan total aktiva. WACC merupakan penjumlahan antara perkalian bobot dan biaya hutang dengan biaya ekuitas. Pada tahun 2007 We 0,09377. Tahun 2008 We naik menjadi 0,09480. Tahun 2009 We naik lagi menjadi 0,09865. Sedangkan Wd pada tahun 2007 sebesar 0,003. Tahun 2008 turun menjadi 0,002, dan tahun 2009 naik menjadi 0,004. WACC tahun 2007 sebesar 1,869 persen, tahun 2008 naik menjadi 5,114 persen, dan tahun 2009 kembali turun menjadi 1,671 persen.

IC pada tahun 2007 sebesar 20.441,723 milyar, tahun 2008 naik menjadi Rp 23.279,454 milyar dan tahun 2009 naik menjadi Rp 27.856,399 milyar. COC pada tahun 2007 sebesar Rp 387.575,07 milyar, tahun 2008 naik menjadi Rp 1.197.262,32 milyar, tahun 2009 turun menjadi Rp 476.065,86 milyar. COC didapat dari hasil pengalian antara WACC dan Invested Capital, sesuai dengan tabel 7.

Tabel 7. Nilai COC PT Bank Central Asia Tbk, Periode 2007-2009 (dalam jutaan Rupiah).

Periode WACC (a) IC (b) COC (a x b)

2007 1,896% 20.441.723 387.575,07 2008 5,143% 23.279.454 1.197.262,32 2009 1,709% 27.856.399 476.065,86

Tabel 8. Perhitungan nilai EVA PT Bank Central Asia Tbk, Periode 2007-2009 (dalam jutaan Rupiah).

Periode NOPAT (a) COC (b) EVA (a - b)

2007 4.496.000 387.575,07 4.113.944,20 2008 5.783.083 1.197.262,32 4.592.571,72 2009 6.815.273 476.065,86 6.349.792,57

Berdasarkan hasil tersebut Nilai EVA PT Bank Central Asia Tbk, Periode 2007-2009 mengalami peningkatan. Hal ini salah satunya disebabkan oleh penerapan kebijakan struktur modal yang tepat. Peningkatan nilai EVA tersebut menunjukkan terjadinya nilai tambah ekonomis bagi perusahaan yang semakin tinggi dari tahun ke tahun dan bisa menjadi bahan pertimbangan bagi investor untuk menginvestasikan modalnya di PT Bank Central Asia Tbk.

4.3.4. Struktur Modal

Kebijakan struktur modal yang tepat dan optimal akan meningkatkan nilai tambah ekonomis perusahaan. Permasalahan mengenai struktur modal yaitu bagaimana agar perusahaan dengan tepat memadukan komposisi antara utang dan saham sehingga meminimumkan biaya modal.

Kombinasi saham dan utang tahun 2007 yaitu 96,50% dan 3,50% dengan nilai WACC 1,869%. Tahun 2008 kombinasi saham dan utang yaitu 97,57% dan 2,43% dengan nilai WACC 5,114%. Tahun 2009 kombinasi saham dan utang yaitu 96,16% dan 3,84% dengan nilai WACC 1,671%.

Nilai EPS PT Bank BCA Tbk tahun 2007 yaitu Rp 183, tahun 2008 naik menjadi Rp 236, dan kembali naik menjadi Rp 279 pada tahun 2009. Berdasarkan data tersebut, biaya modal yang paling minimum terjadi pada tahun 2009 dengan komposisi saham 96,16% dan hutang 3,84% dengan nilai WACC minimum yaitu 1,671%. Perhitungan nilai struktur modal, EPS, dan EVA PT Bank Central Asia Tbk, tahun 2007-2009 dapat dilihat di tabel 9.

Tabel 9. Perhitungan nilai Struktur Modal, EPS dan EVA PT Bank Central Asia Tbk, Periode 2007-2009.

Periode Struktur Modal WACC EPS EVA

Saham Utang

2007 96,50% 3,50% 1,869% 183 4.113.944,20

2008 97,57% 2,43% 5,114% 236 4.592.571,72

4.3.5. Tingkat Kesehatan Bank dan Kelangsungan Usaha

Berdasarkan nilai EPS dan nilai EVA yang meningkat setiap tahunnya dapat dikatakan PT Bank Central Asia Tbk, memiliki tingkat kesehatan bank yang baik karena ada nilai tambah yang dihasilkan perusahaan dari kegiatan operasionalnya. Hal ini menunjang kelangsungan usaha PT Bank Central Asia Tbk untuk tetap bertahan dalam menghadapi persaingan dan krisis. Bagi investor hal tersebut bisa menjadi referensi untuk menanamkan modalnya di PT Bank Central Asia Tbk.

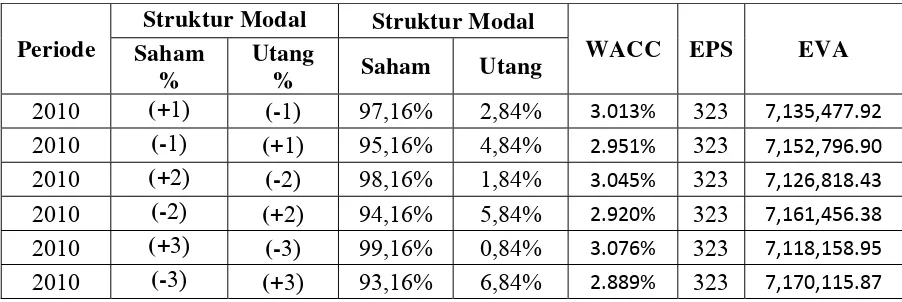

4.3.6. Simulasi perhitungan EPS dan EVA tahun 2010

Dari hasil perhitungan terlihat bahwa selama tahun 2007-2009 nilai EPS meningkat dan nilai EVA juga meningkat. Hal ini menjadi dasar bagi peneliti untuk mencoba mensimulasikan perhitungan EPS dan EVA untuk mengetahui apakah ada kondisi dimana nilai EPS dan nilai EVA bisa lebih tinggi dengan total aktiva tetap seperti tahun 2009. Kenaikkan dan penurunan nilai saham dan utang nilai EBIT, beban bunga, serta pajak untuk simulasi berdasarkan tren dari tahun 2007-2009.

Berdasarkan tren dari tahun 2007-2009 kenaikkan dan penurunan saham serta utang berkisar sebesar 1% per tahun. Peneliti mencoba mensimulaikan kenaikkan dan penurunan nilai saham serta utang sampai 3% per tahun. Tren kenaikkan nilai EBIT dari tahun 2007-2009 sebesar 1.158.995 triliun, untuk beban bunga 642 juta, dan untuk tren kenaikkan pajak yaitu 113 juta. Jadi nilai EBIT untuk simulasi tahun 2010 sebesar 7.966.237 triliun, beban bunga 8,673 miliar, 2,249 miliar. Simulasi perhitungan EPS dan EVA tahun 2010 sesuai dengan tabel 11.

Tabel 10. Simulasi perhitungan nilai EPS tahun 2010 (dalam jutaan).

Periode

Struktur Modal Struktur Modal

KESIMPULAN DAN SARAN

1. Kesimpulan

a) Berdasarkan laporan neraca keuangan dan laporan laba rugi PT Bank Central Asia Tbk, Periode 2007-2009 nilai ekuitas dan nilai aktiva mengalami pertumbuhan, hal ini disebabkan karena adanya pertumbuhan kredit dan adanya peningkatan laba bersih.

b) Berdasarkan perhitungan metode Economic Value Added pada PT Bank Central Asia TBK tahun 2007-2009 yang diperoleh berdasarkan laporan laba rugi, dan neraca dapat diketahui bahwa nilai EVA tahun 2007 sebesar Rp 4.113.944,20 triliun, tahun 2008 naik menjadi Rp 4.592.571,72 triliun. Tahun 2009 naik menjadi Rp 6.349.792,57 triliun. Kenaikkan nilai EVA ini disebabkan karena adanya kenaikkan laba bersih yang tiap tahun cenderung meningkat.

c) Biaya modal yang paling minimum terjadi pada tahun 2009 dengan komposisi saham 96,16% dan hutang 3,84%dengan WACC 1,671 persen. Nilai EVA yang tiap tahun cenderung meningkat mencerminkan kinerja keuangan pada PT Bank Central Asia TBK selama periode tahun 2007-2009 dapat dikatakan baik. Hal ini juga berpengaruh terhadap tingkat kesehatan bank, dengan kecenderungan meningkatnya nilai EVA tiap tahunnya PT Bank Central Asia TBK memiliki tingkat kesehatan bank yang baik.

2. Saran

a) Kebijakan struktur modal yang tepat dan optimal perlu dilakukan PT Bank Central Asia Tbk, untuk meningkatkan nilai tambah ekonomis perusahaan.

DAFTAR PUSTAKA

Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan. Penerbit ANDI, Yogyakarta.

Hakim, R. 2006. Pebandingan Kinerja Keuangan Perusahaan Dengan Metode EVA, ROA dan Pengaruhnya Terhadap Return Saham Pada Perusahaan yang Tergabung Dalam Indeks LQ 45 di Bursa Efek Jakarta. Skripsi Fakultas Ekonomi. Universitas Islam Indonesia. Yogyakarta.

Hanafi, 2003. Analisis Laporan Keuangan. Edisi Revisi, Penerbit UPP AMP YKPN, Yogyakarta.

Harahap. 1998. Laporan Keuangan. www.mitrariset.com/2008/11/Laporan Keuangan.html.[Agustus 2010].

Iramani dan Febrian. 2005. Financial Value Added: Suatu Paradigma dalam Pengukuran Kinerja dan Nilai Tambah Perusahaan. Jurnal Akuntansi dan Keuangan Vol. 7 No. 1 Mei 2005.

Jumingan. 2005. Analisis Laporan Keuangan. Edisi Satu, Penerbit Bumi Aksara, Jakarta.

Lisa. 1999. Jurnal Akuntansi dan Keuangan 1 (1) 28-41.

Mirza,1997. Keunggulan EVA. www.mitrariset.com/2008/11/ economic-value-added.html.[Agustus 2010].

Mubarok, R. 2009. Analisis Kinerja Keuangan Perusahaan dengan Metode

Economic Value Added (EVA) Pada Perusahaan Otomotif Go Publik.

Skripsi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, Bogor.

Munawir. S. 2002. Analisis Laporan Keuangan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

PSAK. 2007. Laporan Keuangan Bank. www.PSAK.com. [Agustus 2010].

Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Empat, Penerbit BPFE, Yogyakarta.

Rodoni. 2010. Manajemen Keuangan. Edisi revisi, Penerbit Mitra Wacana Media, Jakarta.

Setioyoso, D. 2010. Laporan Keuangan. www.klikbca.com. [Agustus 2010]. Steward. 1993. Prinsip EVA. www.mitrariset.com/2008/11/

economic-value-added.html. [Agustus 2010].

Utama, 2002. Penilaian EVA (Economic Value added) www.mitrariset.com/2008/11/economic-value-added.html.[Agustus 2010].