I. PENDAHULUAN

1.1. Latar Belakang

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan fungsi penghimpunan dana ini, bank sering pula disebut lembaga kepercayaan. Sejalan dengan karakteristik usahanya tersebut, maka bank merupakan suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah. Pengaturan secara ketat oleh penguasa moneter terhadap kegiatan perbankan ini tidak terlepas dari perannya dalam pelaksanaan kebijakan moneter. Bank dapat mempengaruhi jumlah uang beredar, hal itu merupakan salah satu sasaran pengaturan oleh penguasa moneter dengan menggunakan berbagai piranti kebijakan moneter (Siamat, 2005).

Suatu bank dikatakan mengalami kesulitan yang membahayakan kelangsungan usahanya apabila berdasarkan penilaian Bank Indonesia, kondisi usaha bank semakin memburuk, antara lain ditandai dengan menurunnya permodalan, kualitas aset, likuiditas, dan rentabilitas serta pengelolaan bank yang tidak dilakukan berdasarkan prinsip kehati-hatian dan prinsip-prinsip perbankan yang sehat (Siamat, 2005).

Penilaian tingkat kesehatan suatu bank memerlukan metode yang mencakup aspek-aspek dalam rasio perbankan serta dapat menggambarkan kondisi suatu bank. BI mengeluarkan metode CAMELS untuk memberikan penilaian tingkat kesehatan bank yang terdiri atas Capital (permodalan), Assets (Kualitas aset), Management (Manajemen), Earnings (Rentabilitas), Liquidity (Likuiditas), dan Sensitivity (Sensitivitas). Penilaian kesehatan tersebut diatur dalam Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 dan Surat Edaran Bank Indonesia No. 6/23/DPNP (Dewan Pengawas Perbankan Nasional) tanggal 31 Mei 2004 mengenai Tata Cara Penilaian Tingkat Kesehatan Bank dengan menggunakan metode CAMELS.

dengan berbagai pengalamannya, produk tabungan Tahapan BCA sudah menjadi top of mind di pasar. Hasil yang dicapainya secara konsisten menjaga dan memanjakan tabungan nasabah dengan berbagai cara dan program yang memikat (http://www.infobanknews.com/2011/01/10-bank-yang-memiliki-nasabah-tabungan-paling-loyal/ [1 September 2011]).

Sebelum tahun 2006, PT Bank Central Asia, Tbk dinilai “kurang” dalam menyalurkan kredit. Pada tahun-tahun berikutnya, fokus dalam penyaluran kredit mulai diterapkan, perkembangannya dapat dilihat pada Tabel 1.

Tabel 1. Jumlah Kredit yang Diberikan (Nett) PT Bank Central Asia, Tbk 2006-2010

Tahun Jumlah Kredit yang diberikan (nett) (jutaan rupiah)

Sumber: Laporan Keuangan PT Bank Central Asia, Tbk

Pada akhir tahun 2010, PT Bank Central Asia, Tbk berhasil menjadi bank penyalur kredit ketiga terbesar di Indonesia dengan total kredit yang diberikan (gross) sebesar 123,9 triliun rupiah berdasarkan data statistik Bank Indonesia. Urutan lima bank penyalur kredit terbesar dapat dilihat pada Tabel 2.

Tabel 2. Lima Bank Penyalur Kredit Terbesar di Indonesia

No Nama Bank Kredit (gross) 2 Bank Mandiri, Tbk 246.200.576 198.546.617 24,00 3 Bank Central Asia, Tbk 154.340.895 123.901.269 24,57 4 Bank Negara Indonesia,

Tbk

Bank Indonesia melarang suatu bank untuk berlebihan atau kekurangan dalam menyalurkan kredit. Fokus peningkatan kredit yang disalurkan PT Bank Central Asia, Tbk selama periode 2006-2010 akan berdampak pada kesehatan bank yang bersangkutan. Pentingnya tingkat kesehatan suatu bank mendorong penulis untuk meneliti tingkat kesehatan pada PT Bank Central Asia, Tbk periode 2006-2010.

1.2. Rumusan Masalah

Penilaian tingkat kesehatan sangat penting bagi suatu bank, bank yang berada dalam kondisi bermasalah dapat dicabut izin usahanya. Semakin sehat suatu bank maka akan semakin tinggi kepercayaan nasabah maupun investor. Fokus peningkatan kredit yang disalurkan PT Bank Central Asia, Tbk selama periode 2006-2010 akan berdampak pada kondisi kesehatan bank, sehingga diperlukan adanya kajian terhadap kesehatan bank tersebut.

Berdasarkan uraian pada latar belakang, maka permasalahan pada penelitian ini adalah:

1. Bagaimana tingkat kesehatan pada setiap periode PT Bank Central Asia, Tbk dari tahun 2006-2010 dengan menggunakan metode CAMELS? 2. Apakah tingkat kesehatan pada faktor-faktor CAMELS sudah sesuai

dengan peraturan dari Bank Indonesia?

3. Bagaimana proyeksi trendke depan dari faktor-faktor CAMELS? 1.3. Tujuan

Berdasarkan rumusan masalah yang ada, maka tujuan dari penelitian ini adalah:

1. Mengkaji tingkat kesehatan pada setiap periode PT Bank Central Asia, Tbk dari tahun 2006-2010 dengan menggunakan metode CAMELS. 2. Mengkaji kesesuaian tingkat kesehatan pada faktor-faktor CAMELS

dengan peraturan dari Bank Indonesia.

3. Mengkaji proyeksi trendke depan dari faktor-faktor CAMELS. 1.4. Manfaat Penelitian

a. Hasil penelitian diharapkan dapat dijadikan sumbangan dan kepustakaan bagi ilmu pengetahuan dibidang keuangan, khususnya kesehatan perbankan.

b. Hasil penelitian dapat digunakan menjadi referensi untuk penelitian selanjutnya.

c. Hasil penelitian dapat digunakan untuk menambah wawasan tentang sistem penilaian kesehatan bank yang terbaru.

2. Manfaat Praktis:

a. Bagi pemerintah dapat digunakan sebagai bahan dan sarana meningkatkan kualitas kesehatan perbankan.

b. Bagi Bank Indonesia dapat digunakan untuk meningkatkan tugas pengawasan dan pembinaan perbankan.

c. Bagi manajemen bank dapat digunakan sebagai tolak ukur dalam menetapkan strategi.

d. Bagi investor dapat digunakan sebagai bahan pertimbangan penanaman modal dari sisi kesehatan bank.

e. Bagi masyarakat dan khalayak umum dapat memberikan pandangan terhadap kesehatan bank.

1.5. Pembatasan Masalah

II. TINJAUAN PUSTAKA

2.1. Institusi Perbankan

Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan, pengertian bank diatur dalam Pasal 1 ayat 2. Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dana atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan, menurut UU No. 23 tahun 1999 tentang Bank Indonesia, pengertian bank diatur dalam pasal 1 ayat 5. Bank adalah Bank Umum dan Bank Perkreditan Rakyat, sebagaimana yang dimaksud dalam UU tentang Perbankan yang berlaku.

2.2. Laporan Keuangan

Pengertian laporan keuangan menurut Kasmir (2008) adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Jenis Laporan keuangan:

Laporan keuangan yang disusun suatu bank terdiri atas beberapa jenis. Setiap jenis laporan keuangan memiliki artian tersendiri dalam melihat kondisi keuangan suatu bank. Terdapat lima jenis laporan keuangan yang biasa disusun (Kasmir, 2008), yaitu:

1. Neraca;

2. Laporan laba rugi;

3. Laporan perubahan modal; 4. Laporan arus kas; dan

5. Laporan catatan atas laporan keuangan. 2.3. Tingkat Kesehatan Bank

tanggal 31 Mei 2004 mengenai Tata Cara Penilaian Tingkat Kesehatan Bank dengan menggunakan metode CAMELS.

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari:

1. Capital(Permodalan)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku;

b. komposisi permodalan;

c. trend ke depan/proyeksi KPMM;

d. aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank;

e. kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

f. rencana permodalan bank untuk mendukung pertumbuhan usaha; g. akses kepada sumber permodalan; dan

h. kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Assets(Kualitas Aset)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif;

b. debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit;

d. tingkat kecukupan Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP);

e. kecukupan kebijakan dan prosedur aktiva produktif;

f. sistem kaji ulang (review) internal terhadap aktiva produktif; g. dokumentasi aktiva produktif; dan

h. kinerja penanganan aktiva produktif bermasalah. 3. Management(Manajemen)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. manajemen umum;

b. penerapan sistem manajemen risiko; dan

c. kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Earnings(Rentabilitas)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Return On Assets(ROA); b. Return On Equity(ROE); c. Net Interest Margin(NIM);

d. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO);

e. perkembangan laba operasional;

f. komposisi portofolio aktiva produktif dan diversifikasi pendapatan; g. penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya;

dan

h. prospek laba operasional. 5. Liquidity(Likuiditas)

a. aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan;

b. 1-month maturity mismatch ratio; c. Loan to Deposit Ratio(LDR);

d. proyeksi cash flow 3 bulan mendatang;

e. ketergantungan pada dana antar bank dan deposan inti;

f. kebijakan dan pengelolaan likuiditas (Assets and Liabilities Management / ALMA);

g. kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya; dan

h. stabilitas Dana Pihak Ketiga (DPK). 6. Sensitivity (Sensitivitas)

Sensitivitas terhadap risiko pasar (Sensitivity to Market Risk) Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. modal atau cadangan yang dibentuk untuk mengcoverfluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga;

b. modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar; dan

c. kecukupan penerapan sistem manajemen risiko pasar. 2.4. Peringkat Tingkat Kesehatan Bank

Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 sebagai berikut:

1. Peringkat Komposit 1 (PK-1) atau dipersamakan dengan Peringkat Komposit 2 (PK-2)

Mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perkonomian dan industri keuangan. Selain itu, bank dalam kategori ini mampu mengatasi pengaruh negatif kondisi perkonomian dan industri keuangan, namun bank masih memiliki kelemahan-kelemahan minor /kecil yang dapat segera diatasi oleh tindakan rutin, sehingga dikategorikan "Sehat".

2. Peringkat Komposit 3 (PK-3)

Mencerminkan bahwa bank tergolong cukup baik, namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk, yang dapat terjadi apabila bank tidak segera melakukan tindakan korektif, sehingga dikategorikan "Cukup Sehat".

3. Peringkat Komposit 4 (PK-4)

Mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombianasi dari beberapa faktor yang tidak memuaskan. Apabila tidak dilakukan tindakan korektif yang efektif, bank akan berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya, sehingga dikategorikan "Kurang Sehat".

4. Peringkat Komposit 5 (PK-5)

Mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya dikarenakan kondisi bank sangatlah buruk, sehingga dikategorikan "Tidak Sehat".

2.5. Analisis Trend

tahunan atau periode. Data keuangan yang akan digunakan untuk mengadakan analisistrenddengan persentase adalah data yang paling awal (Kasmir, 2008).

2.6. Penelitian Terdahulu

Penelitian sejenis dilakukan oleh Jefry (2010) yaitu dengan judul: Analisis Tingkat Kesehatan PT Bank Mandiri (Persero), Tbk Menggunakan Rasio Capital, Rasio Asset, Rasio Equity, Rasio LiquidityTahun 2007-2009. Dari hasil penelitian tersebut diperoleh nilai pada tahun 2007 yaitu CAR sebesar 20,75 persen, APYD terhadap modal bank sebesar 56,44 persen, komposisi permodalan sebesar 220,31 persen, BDR sebesar 5,85 persen, PPAP sebesar 104,22 persen, ROA sebesar 2,21 persen, ROE sebesar 19,23 persen, NIM sebesar 4,17 persen, BOPO sebesar 70,44 persen, dan LDR sebesar 48,50 persen. Pada tahun 2008 diperoleh hasil CAR sebesar 15,66 persen, APYD terhadap modal bank 47,40 persen, komposisi permodalan sebesar 205,48 persen, BDR sebesar 4,16 persen, PPAP sebesar 103,76 persen, ROA sebesar 2,47 persen, ROE sebesar 23,42 persen, NIM sebesar 4,25 persen, BOPO sebesar 65,83 persen, dan LDR sebesar 55,13 persen. Pada tahun 2009 diperoleh hasil CAR sebesar 15,43 persen, APYD terhadap modal bank sebesar 32,60 persen, komposisi permodalan sebesar 153,97 persen, BDR sebesar 2,94 persen, PPAP sebesar 107,28 persen, ROA sebesar 2,99 persen, ROE sebesar 30,67 persen, NIM sebesar 4,25 persen, BOPO sebesar 66,15 persen, dan LDR sebesar 56,32 persen. Hasil penelitian tersebut menyatakan bahwa mayoritas kinerja bank sudah dinyatakan sehat serta pada peringkat komposit 1 atau dipersamakan dengan peringkat komposit 2, yang artinya mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan. Namun, bank masih memiliki kelemahan-kelemahan minor/kecil yang dapat diatasi dengan tindakan rutin sehingga dikategorikan sehat.

III. METODE PENELITIAN

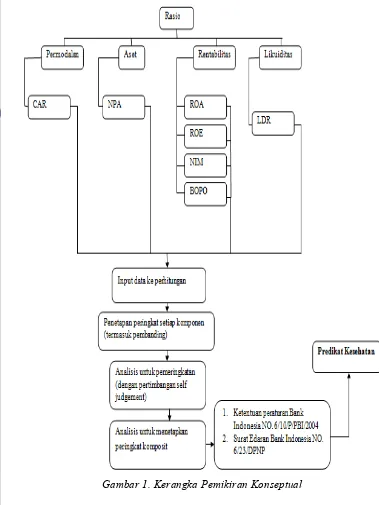

3.1. Alur Pikir Penelitian

Tingkat kesehatan bank merupakan cerminan dari kondisi suatu bank yang dilihat dari laporan keuangan. Bank yang sudah go public wajib menerbitkan laporan keuangan yang telah diaudit dan dipublikasi untuk umum. Metode yang dapat digunakan untuk mengukur tingkat kesehatan bank adalah metode CAMELS, dimana pada penelitian ini dibatasi dalam penilaian: dampak dari peningkatan jumlah kredit yang disalurkan selama tahun 2006-2010. Faktor berpengaruh yang dapat dikendalikan dari permasalahan tersebut adalah jumlah kredit yang diberikan dan ATMR (Aktiva Tertimbang Menurut Risiko). Faktor berpengaruh yang tidak dapat dikendalikan adalah krisis global yang terjadi, kebijakan pemerintah, dan fluktuasi nilai tukar dolar. Pengumpulan data dilakukan dengan mendokumentasikan data yang telah dipublikasi yaitu laporan keuangan PT Bank Central Asia, Tbk periode 2006-2010.

Gambar 1. Kerangka Pemikiran Konseptual

Hasil pada masing-masing faktor diproyeksikan menggunakan analisis trend. Proyeksi ini berfungsi sebagai acuan dasar terhadap langkah pengambilan strategi.

penelitian ini dapat memberikan arahan pada langkah penentuan strategi perusahaan, meningkatkan kepercayaan stakeholder, dan meningkatkan nilai perusahaan. Secara keseluruhan, alur pikir dari penelitian ini dapat dilihat pada Lampiran 1.

3.2. Objek Penelitian

Penelitian telah dilakukan pada kantor pusat PT Bank Central Asia, Tbk yang beralamat di Jl. Jend. Sudirman Kav 22-23 Jakarta 12920. Peneliti melakukan penelitian pada kantor pusat karena data dari laporan keuangan yang digunakan adalah data yang telah digabungkan dari keseluruhan kantor cabang atau konsolidasi.

3.3. Jenis Data dan Variabel

a. Data

Penelitian ini menggunakan data sekunder dari laporan keuangan akhir tahun PT Bank Central Asia, Tbk periode 2006-2010 yang diperoleh dari situs www.klikbca.comyang telah diaudit dan dipublikasi untuk umum. b. Variabel

Variabel yang digunakan pada penelitian adalah beberapa faktor CAMELS yaitu:

Metode pengumpulan data yang digunakan pada penelitian ini adalah Metode Dokumentasi. Metode Dokumentasi adalah mencari dan menelaah referensi yang berasal dari buku-buku, catatan-catatan materi atau penelitian ilmiah lainnya yang dapat membantu peneliti dalam menyusun penelitian ilmiah ini.

faktor penilaian tingkat kesehatan dari faktor Capital (Permodalan), faktor Assets (kualitas aset), faktor Earnings (rentabilitas), dan faktor Liquidity (likuiditas). Untuk mendapatkan literatur, peneliti mengumpulkan studi kepustakaan dengan mempelajari dan mengutip buku-buku serta penelusuran melalui internet.

3.5. Alat Analisis

Penilaian tingkat kesehatan dilakukan menggunakan metode CAMELS dan diolah menggunakan Microsoft Excel 2007 dan Analisis trenddiolah menggunakan Minitab 14. Pada penelitian ini, rasio dari faktor-faktor CAMELS yang diteliti adalah berdasarkan data kuantitatif yang diperoleh dari laporan keuangan, yaitu terdiri dari:

3.5.1Capital(Permodalan)

Pada faktor Capital (Permodalan), rasio yang digunakan adalah CAR. Capital Adequecy Ratio (CAR) atau rasio kecukupan modal adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk KPMM sebagai berikut:

Peringkat 1 : Rasio KPMM lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan.

Peringkat 2 : Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan.

Peringkat 3 : Rasio KPMM lebih tinggi secara marjinal dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (8 persen ≤ KPMM ≤ 9 persen).

Peringkat 4 : Rasio KPMM di bawah ketentuan yang berlaku.

Peringkat 5 : Rasio KPMM dibawah ketentuan yang berlaku dan bank cenderung menjadi tidak solvable.

3.5.2 Assets(Kualitas Aset)

Pada faktor Assets (Kualitas Aset), rasio yang digunakan adalah NPA. NPA disebut juga rasio Aktiva Produktif Bermasalah. Rasio ini digunakan untuk menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktif bermasalah terhadap total aktiva produktif. Semakin tinggi rasio ini maka semakin buruk kualitas aktiva produktif. Aktiva produktif bermasalah adalah aktiva produktif dengan kualitas kurang lancar, diragukan, dan macet (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desemeber 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan peringkat faktor kualitas aset pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk NPA sebagai berikut: Peringkat 1 : Perkembangan rasio sangat rendah.

Peringkat 2 : Perkembangan rasio rendah.

Peringkat 3 : Perkembangan rasio moderat atau rasio berkisar antara 5 persen sampai dengan 8 persen.

Peringkat 4 : Perkembangan rasio cukup tinggi. Peringkat 5 : Perkembangan rasio tinggi. 3.5.3 Earnings(Rentabilitas)

Pada faktor Earnings (Rentabilitas), rasio yang dinilai adalah ROA, ROE, NIM, dan BOPO. Faktor Earnings (Rentabilitas) menentukan perolehan laba yang diperoleh bank.

NPA = (Aktiva Produktif Bermasalah : Total Aktiva Produktif) x 100%

1. Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (Laba Sebelum Pajak) yang dihasilkan dari Rata-rata Total Aset bank yang bersangkutan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan Rata-rata Total Aset adalah rata-rata volume usaha atau aktiva (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk ROA yaitu sebagai berikut:

Peringkat 1 : Perolehan laba sangat tinggi. Peringkat 2 : Perolehan laba tinggi.

Peringkat 3 : Perolehan laba cukup tinggi, atau rasio ROA berkisar antara 0,5 persen sampai dengan 1,25 persen.

Peringkat 4 : Perolehan laba bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif).

Peringkat 5 : Bank mengalami kerugian yang besar (ROA negatif). 2. Return on Equity (ROE) merupakan rasio yang digunakan untuk

Ekuitas adalah rata-rata modal inti yang dimiliki bank. Perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3.30/DPNP tanggal 14 Desember 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio ROE sebagai berikut:

Peringkat 1 : Perolehan laba sangat tinggi. Peringkat 2 : Perolehan laba tinggi.

Peringkat 3 : Perolehan laba cukup tinggi, atau rasio ROE berkisar antara 5 persen sampai dengan 12,5 persen.

Peringkat 4 : Perolehan laba bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif).

Peringkat 5 : Bank mengalami kerugian yang besar (ROA negatif). 3. Net Interest Margin (NIM) adalah rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola Aktiva Produktif untuk menghasilkan Pendapatan Bunga Bersih. Pendapatan Bunga Bersih diperoleh dari Pendapatan Bunga dikurangi Beban Bunga. Semakin besar rasio ini maka meningkatnya Pendapatan Bunga atas Aktiva Produktif yang dikelola bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin kecil (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut:

ROE = (Laba Setelah Pajak : Rata-rata Ekuitas) x 100% ... (4)

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio NIM sebagai berikut:

Peringkat 1 : Marjin bunga bersih sangat tinggi. Peringkat 2 : Marjin bunga bersih tinggi.

Peringkat`3: Marjin bunga bersih cukup tinggi atau rasio NIM berkisar antara 1,5 persen sampai dengan 2 persen. Peringkat 4 : Marjin bunga bersih rendah mengarah negatif. Peringkat 5 : Marjin bunga bersih sangat rendah atau negatif. 4. Biaya Operasional dibandingkan dengan Pendapatan Operasional

(BOPO) adalah rasio yang sering disebut rasio efisiensi, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan Biaya Operasional terhadap Pendapatan Operasional. Semakin kecil rasio ini berarti semakin efisien Biaya Operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari Total Beban Bunga dan Total Beban Operasional Lainnya. Pendapatan Operasional adalah penjumlahan dari Total Pendapatan Bunga dan Total Pendapatan Operasional Lainnya (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio BOPO sebagai berikut:

Peringkat 1 : Tingkat efisiensi sangat baik. Peringkat 2 : Tingkat efisiensi baik.

Peringkat 3 : Tingkat efisiensi cukup baik atau rasio BOPO berkisar antara 94 persen sampai dengan 96 persen. Peringkat 4 : Tingkat efisiensi buruk.

Peringkat 5 : Tingkat efisiensi sangat buruk. 3.5.4 Liquidity(Likuiditas)

LDR (Loan to Deposit Ratio) atau rasio kredit terhadap deposit / simpanan digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk Dana Pihak Ketiga adalah giro, tabungan, simpanan berjangka, setifikat deposito (Hariani, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan peringkat faktor likuiditas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio LDR sebagai berikut: Peringkat 1 : 50 persen < Rasio ≤ 75 persen

Peringkat 2 : 75 persen < Rasio ≤ 85 persen

Peringkat 3 : 85 persen < Rasio ≤ 100 persen atau Rasio ≤ 50 persen Peringkat 4 : 100 persen < Rasio ≤ 120 persen

Peringkat 5 : Rasio > 120 persen 3.5.5 Analisis Trend

Analisis trend dihitung dengan menentukan tahun dasar sebagai pembanding, kemudian dicari angka indeksnya. Rumus untuk mencari Angka Indeks adalah sebagai berikut (Kasmir, 2008):

LDR = (Total Kredit : Total Dana Pihak Ketiga) x 100%... (7)

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT Bank Central Asia, Tbk didirikan secara resmi pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV. Pada tahun 1997 PT Bank Central Asia, Tbk sempat tergoncang oleh dampak krisis moneter. Krisis ini mempengaruhi aliran dana tunai di BCA secara signifikan. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) mengambil alih BCA di tahun 1998. Kebijakan pada bulan Desember 1998 berhasil memulihkan kondisi aset PT Bank Central Asia, Tbk dari Desember 1997 yang hanya 53,36 triliun rupiah menjadi 67,93 triliun rupiah. Setelah kondisi kembali memulih, PT Bank Central Asia, Tbk diserahkan oleh BPPN ke Bank Indonesia pada tahun 2000. Selanjutnya, PT Bank Central Asia, Tbk mengambil langkah untuk menjadi perusahaan publik.

Produk perbankan yang ditawarkan oleh PT Bank Central Asia, Tbk antara lain adalah produk simpanan, layanan transaksi perbankan, perbankan elektronik, layanan cash management, kartu kredit, bank assurance, fasilitas kredit, bank garansi, fasilitas ekspor impor, dan fasilitas valuta asing. Pada tanggal 31 Maret 2011, BCA memiliki 902 kantor cabang di seluruh Indonesia di samping dua kantor perwakilan di Hongkong dan Singapura. Kartu debit BCA telah dapat diterima lebih dari 100.000 terminal Electronic Data Capture(EDC). Visi PT Bank Central Asia, Tbk adalah sebagai bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia. Misi PT Bank Central Asia, Tbk adalah:

1. Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan.

4.2. Penilaian Kesehatan Bank dengan Metode CAMELS

Pada penelitian ini, penilaian kesehatan bank dilakukan dengan pendekatan metode CAMELS yang dibatasi pada faktor Capital (Permodalan), faktor Assets (Kualitas Aset), faktorEarnings (Rentabilitas), dan faktor Liquidity (Likuiditas) karena adanya keterbatasan data pada penelitian. Faktor-faktor CAMELS tersebut dikaji pada setiap akhir tahun selama periode 2006-2010 menggunakan laporan keuangan PT Bank Central Asia, Tbk yang telah diaudit dan dipublikasi. Penilaian ini dilakukan sesuai dengan peraturan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004. Penilaian pada faktor Capital (Permodalan) dikaji terhadap rasio CAR. Penilaian pada faktor Assets (Kualitas Aset) dikaji terhadap rasio NPA. Penilaian pada faktor Earnings (Rentabilitas) dikaji terhadap rasio ROA, ROE, NIM, dan BOPO. Penilaian terhadap faktor Liquidity (Likuiditas) dikaji terhadap rasio LDR. Hasil dari seluruh rasio akan diperingkatkan pada masing-masing faktor CAMELS sesuai kriteria pada Bank Indonesia.

4.2.1 Penilaian terhadap faktorCapital(Permodalan)

Penilaian terhadap faktor permodalan PT Bank Central Asia, Tbk dilakukan berdasarkan laporan keuangan bank periode 2006-2010. Penilaian ini dilakukan secara kuantitatif. Kriteria yang digunakan dibatasi dalam penilaian Kecukupan Pemenuhan Modal Minimum (KPMM) atau CAR.

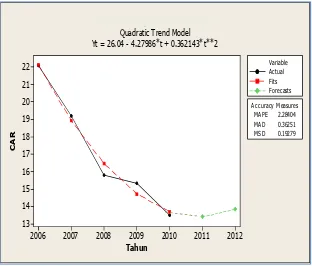

Gambar 2.Grafik hasil CAR PT Bank Central Asia, Tbk periode 2006-2010

CAR PT Bank Central Asia, Tbk pada tahun 2006 berada pada posisi 22,09 persen. Perhitungan CAR dapat dilihat pada Lampiran 6. Pada posisi ini Modal Bank (terdiri atas modal inti, modal pelengkap, dan penyertaan) senilai 16,2 triliun rupiah dan Aktiva Tertimbang Menurut Risiko (termasuk risiko kredit dan risiko pasar) senilai 73,5 triliun rupiah. Pada tahun 2006, CAR PT Bank Central Asia, Tbk berada diatas standar minimum yang diwajibkan oleh Bank Indonesia yaitu sebesar 8 persen. Oleh karena CAR sangat jauh lebih tinggi dari standar ketentuan minimum yang diwajibkan Bank Indonesia, maka peringkat komponen CAR dapat disimpulkan mendapat peringkat 1 (satu) yang mengindikasikan bank sehat sehingga bank mampu menutupi penurunan aktiva yang terjadi sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

(terdiri atas modal inti, modal pelengkap, dan penyertaan) meningkat dari tahun sebelumnya menjadi 18,5 triliun rupiah. ATMR meningkat dari tahun sebelumnya menjadi 96,7 triliun rupiah. Penurunan CAR disebabkan oleh peningkatan ATMR pada tahun 2007. Peningkatan ATMR disebabkan oleh pertumbuhan penyaluran kredit. Pada laporan tahunan PT Bank Central Asia, tbk tahun 2007 portofolio kredit tumbuh di semua segmen dan mencapai sekitar 82,4 triliun rupiah, meningkat sebesar 34,1 persen dibandingkan tahun sebelumnya, yaitu 61,4 triliun rupiah. CAR pada tahun 2007 berada diatas standar minimum yang diwajibkan oleh Bank Indonesia yaitu sebesar 8 persen. Oleh karena CAR sangat jauh lebih tinggi dari standar ketentuan minimum yang diwajibkan Bank Indonesia, maka peringkat komponen CAR dapat disimpulkan mendapat peringkat 1 (satu) yang mengindikasikan bank sehat sehingga bank mampu menutupi penurunan aktiva yang terjadi sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

bank sehat sehingga bank mampu menutupi penurunan aktiva yang terjadi sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

CAR PT Bank Central Asia, Tbk pada tahun 2009 mengalami penurunan dari tahun sebelumnya menjadi 15,33 persen. Perhitungan CAR dapat dilihat pada Lampiran 6. Pada tahun 2009 Modal Bank (terdiri atas modal inti, modal pelengkap, dan penyertaan) meningkat dari tahun sebelumnya menjadi 22,8 triliun rupiah. ATMR meningkat dari tahun sebelumnya menjadi 148,9 triliun rupiah. Penurunan CAR pada tahun ini sangat sedikit dibandingkan dengan penurunan pada tahun-tahun sebelumnya. Penurunan ini diakibatkan PT Bank Central Asia, Tbk memperketat kriteria pemberian kredit sebagai upaya dalam mengantisipasi ketidakpastian dunia usaha akibat imbas dari krisis keuangan dan ekonomi global. Pada laporan tahunan PT Bank Central Asia, Tbk tahun 2009 tercatat bahwa portofolio kredit tumbuh sebesar 9,9 persen atau meningkat menjadi 123,9 triliun rupiah. Akibatnya, penyaluran kredit tidak sebesar tahun-tahun sebelumnya sehingga peningkatan ATMR tidak terlalu besar. Pada tahun 2009 CAR berada diatas standar minimum yang diwajibkan oleh Bank Indonesia yaitu sebesar 8 persen. Oleh karena CAR sangat jauh lebih tinggi dari standar ketentuan minimum yang diwajibkan Bank Indonesia, maka peringkat komponen CAR dapat disimpulkan mendapat peringkat 1 (satu) yang mengindikasikan bank sehat sehingga bank mampu menutupi penurunan aktiva yang terjadi sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

disebabkan oleh pertumbuhan penyaluran kredit. Berdasarkan laporan tahunan PT Bank Central Asia, Tbk tahun 2010 portofolio kredit BCA tercatat sebesar 153,9 triliun rupiah atau meningkat 24,2 persen dari tahun sebelumnya, yaitu 123,9 triliun rupiah. Pada tahun 2010, CAR berada diatas standar minimum yang diwajibkan oleh Bank Indonesia yaitu sebesar 8 persen. Oleh karena CAR sangat jauh lebih tinggi dari standar ketentuan minimum yang diwajibkan Bank Indonesia, maka peringkat komponen CAR dapat disimpulkan mendapat peringkat 1 (satu) yang mengindikasikan bank sehat sehingga bank mampu menutupi penurunan aktiva yang terjadi sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

Kecenderungan proyeksi trend CAR pada 2011 sampai 2012 adalah meningkat. Berdasarkan data laporan triwulan PT Bank Central Asia, Tbk pada bulan juni 2011 diperoleh nilai CAR aktual sebesar 13,92 persen. Peningkatan ini harus tetap dijaga dengan menekan nilai ATMR.

4.2.2 Penilaian terhadap faktorAssets(Kualitas Aset)

Penilaian terhadap faktor kualitas aset PT Bank Central Asia, Tbk ini dilakukan berdasarkan laporan keuangan bank periode 2006-2010. Penilaian ini dilakukan secara kuantitatif. Kriteria yang digunakan dibatasi dalam penilaianNon Performing Assets(NPA). Non Performing Assets(NPA)

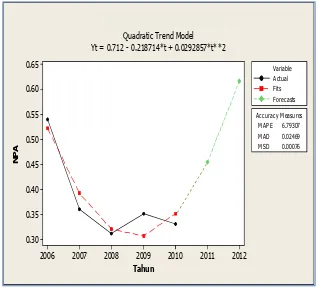

Gambar 3.Grafik hasil NPA PT Bank Central Asia, Tbk periode 2006-2010

Pada tahun 2006 persentase NPA berada pada posisi 0,54 persen. Perhitungan NPA dapat dilihat pada Lampiran 7. Persentase ini diperoleh dari perbandingan Aktiva Produktif Bermasalah senilai 798,8 miliar rupiah terhadap Total Aktiva Produktif yaitu 147,4 triliun rupiah. NPA pada PT Bank Central Asia, Tbk berada jauh dibawah batas ketentuan maksimum yaitu 5 persen. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa peringkat NPA PT Bank Central Asia, Tbk adalah peringkat 1 (satu) atau dinyatakan sehat dan mengindikasikan bahwa perkembangan rasio NPA sangat rendah sehingga bank masih dapat mengatasi Aktiva Produktif Bermasalah.

Pada tahun 2007 persentase NPA mengalami penurunan menjadi 0,36 persen. Perhitungan NPA dapat dilihat pada Lampiran 7. Aktiva Produktif Bermasalah menurun menjadi 669,6 miliar rupiah. Total Aktiva Produktif mengalami peningkatan menjadi 183,7 triliun rupiah. Penurunan nilai NPA tersebut disebabkan oleh peningkatan Total

Aktiva Produktif. Berdasarkan laporan keuangan PT Bank Central Asia, Tbk tahun 2007, meningkatnya Total Aktiva Produktif dipengaruhi oleh pertumbuhan kredit sebesar 21,0 triliun rupiah. NPA PT Bank Central Asia, Tbk berada jauh dibawah batas ketentuan maksimum 5 persen. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa peringkat NPA PT Bank Central Asia, Tbk adalah peringkat 1 (satu) atau dinyatakan sehat dan mengindikasikan bahwa perkembangan rasio NPA sangat rendah sehingga bank masih dapat mengatasi Aktiva Produktif Bermasalah.

Pada tahun 2008 persentase NPA mengalami penurunan menjadi 0,31 persen. Perhitungan NPA dapat dilihat pada Lampiran 7. Aktiva Produktif Bermasalah meningkat menjadi 674,7 miliar rupiah. Total Aktiva Produktif mengalami peningkatan menjadi 218,4 triliun rupiah. Penurunan nilai NPA tersebut disebabkan oleh peningkatan Total Aktiva Produktif. Berdasarkan laporan keuangan PT Bank Central Asia, Tbk tahun 2008 meningkatnya Total Aktiva Produktif dipengaruhi oleh pertumbuhan kredit sebesar 30,0 triliun rupiah. NPA PT Bank Central Asia, Tbk berada jauh dibawah batas ketentuan maksimum 5 persen. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa peringkat NPA PT Bank Central Asia, Tbk adalah peringkat 1 (satu) atau dinyatakan sehat dan mengindikasikan bahwa perkembangan rasio NPA sangat rendah sehingga bank masih dapat mengatasi Aktiva Produktif Bermasalah.

Tbk berada jauh dibawah batas ketentuan maksimum 5 persen. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa peringkat NPA PT Bank Central Asia, Tbk adalah peringkat 1 (satu) atau dinyatakan sehat dan mengindikasikan bahwa perkembangan rasio NPA sangat rendah sehingga bank masih dapat mengatasi Aktiva Produktif Bermasalah.

Pada tahun 2010 persentase NPA mengalami penurunan menjadi 0,33 persen. Perhitungan NPA dapat dilihat pada Lampiran 7. Aktiva Produktif Bermasalah meningkat menjadi 989,0 miliar rupiah. Total Aktiva Produktif mengalami peningkatan menjadi 304,1 triliun rupiah. Penurunan nilai NPA tersebut disebabkan oleh peningkatan Total Aktiva Produktif. Berdasarkan laporan keuangan PT Bank Central Asia, Tbk tahun 2010 meningkatnya Total Aktiva Produktif dipengaruhi oleh pertumbuhan kredit sebesar 30,0 triliun rupiah. NPA PT Bank Central Asia, Tbk berada jauh dibawah batas ketentuan maksimum 5 persen. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa peringkat NPA PT Bank Central Asia, Tbk adalah peringkat 1 (satu) atau dinyatakan sehat dan mengindikasikan bahwa perkembangan rasio NPA sangat rendah sehingga bank masih dapat mengatasi Aktiva Produktif Bermasalah.

Kecenderungan proyeksi trend NPA pada 2011 ke 2012 adalah meningkat. Berdasarkan data laporan triwulan PT Bank Central Asia, Tbk pada bulan juni 2011 diperoleh nilai NPA sebesar 0,41 persen. Meskipun berada pada batas aman dibawah 5 persen, namun kecenderungan meningkat ini harus diawasi pada kehati-hatian terhadap meningkatnya penyaluran kredit bank.

4.2.3 Penilaian terhadap faktorEarnings(Rentabilitas)

Interest Margin (NIM), dan Rasio BOPO (Biaya Operasional dibandingkan Pendapatan Operasional).

1. RasioReturn on Assets(ROA)

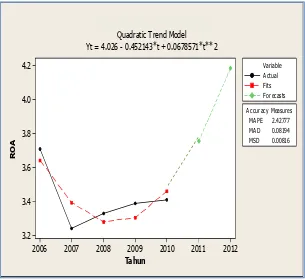

Retun on Assets digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (Laba Sebelum Pajak) yang dihasilkan dari Rata-rata Total Aset bank yang bersangkutan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba Sebelum Pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan Rata-rata Total Aset adalah rata-rata volume usaha atau aktiva (Hariani, 2010). Hasil perhitungan untuk rasio ROA PT Bank Central Asia, Tbk periode 2006-2010 dapat dilihat pada Gambar 4.

ROA PT Bank Central Asia, Tbk pada tahun 2006 adalah 3,71 persen. Perhitungan ROA dapat dilihat pada Lampiran 8. Pada posisi ini Laba Sebelum Pajak adalah senilai 6,0 triliun rupiah dan Rata-rata Total Aktiva senilai 163,4 triliun rupiah. Pada tahun 2006 terlihat bahwa PT Bank Central Asia, Tbk memiliki nilai rasio ROA jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 1,25 persen. Penilaian pada rasio ROA tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank adalah sehat dengan perolehan laba sangat tinggi.

ROA PT Bank Central Asia, Tbk pada tahun 2007 mengalami penurunan dari tahun sebelumnya menjadi 3,24 persen. Perhitungan ROA dapat dilihat pada Lampiran 8. Rata-rata Total Aktiva meningkat menjadi 197,4 triliun rupiah. Laba Sebelum Pajak meningkat menjadi 6,4 triliun rupiah. Penurunan nilai ROA disebabkan oleh meningkatnya Rata-rata Total Aktiva. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2007 peningkatan Rata-rata Total Aktiva disebabkan oleh Aktiva Produktif yang meningkat 24,1 persen menjadi 181,9 triliun rupiah pada akhir 2007. Hal tersebut dipengaruhi oleh pertumbuhan kredit sebesar 21,0 triliun rupiah yang memberikan kontribusi hampir 60 persen terhadap total kenaikan Aktiva Produktif. Pada tahun 2007 terlihat bahwa PT Bank Central Asia, Tbk memiliki nilai rasio ROA jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 1,25 persen. Penilaian pada rasio ROA tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank adalah sehat dengan perolehan laba sangat tinggi.

Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2008 peningkatan Laba Sebelum Pajak dipengaruhi oleh meningkatnya Pendapatan Operasional Lainnya sebesar 35,7 persen menjadi 3,9 triliun rupiah. Pada tahun 2008 terlihat bahwa PT Bank Central Asia, Tbk memiliki nilai rasio ROA jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 1,25 persen. Penilaian pada rasio ROA tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank adalah sehat dengan perolehan laba sangat tinggi.

ROA PT Bank Central Asia, Tbk pada tahun 2009 mengalami peningkatan dari tahun sebelumnya menjadi 3,39 persen. Perhitungan ROA dapat dilihat pada Lampiran 8. Laba Sebelum Pajak meningkat menjadi 8,9 triliun rupiah. Rata-rata Total Aktiva meningkat menjadi 263,9 triliun rupiah. Peningkatan nilai ROA dipengaruhi oleh meningkatnya Laba Sebelum Pajak. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2009 peningkatan laba sebelum pajak dipengaruhi oleh meningkatnya Pendapatan Operasional Lainnya sebesar 12,1 persen menjadi 4,3 triliun rupiah. Pada tahun 2009 terlihat bahwa PT Bank Central Asia, Tbk memiliki nilai rasio ROA jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 1,25 persen. Penilaian pada rasio ROA tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa perolehan laba sangat tinggi.

meningkatnya Pendapatan Operasional Lainnya sebesar 65,2 persen menjadi 7,3 triliun rupiah. Pada tahun 2010 terlihat bahwa PT Bank Central Asia, Tbk memiliki nilai rasio ROA jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 1,25 persen. Penilaian pada rasio tersebut dapat disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa perolehan laba sangat tinggi.

Kecenderungan proyeksi trend ROA pada 2011 ke 2012 adalah meningkat. Berdasarkan data Laporan Keuangan triwulan PT Bank Central Asia, Tbk bulan juni 2011, diperoleh nilai ROA sebesar 3,62 persen. Artinya, pada triwulan 2 (dua), bank telah berhasil memperoleh Laba Sebelum Pajak terhadap Rata-rata Total Aktiva sesuai dengan proyeksinya. Oleh karena itu, untuk meningkatkan laba sesuai dengan proyeksi akhir tahun atau triwulan 4 (empat), peningkatan nilai ROA tersebut harus tetap dijaga dengan mengawasi nilai pada Rata-rata Total Aktiva yang diimbangi terhadap perolehan Laba Sebelum Pajak sesuai dengan standar Bank Indonesia.

2. RasioReturn on Equity(ROE)

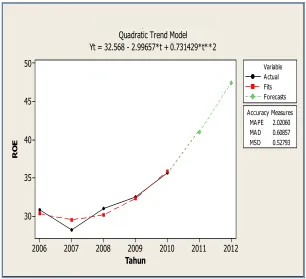

Gambar 5.Grafik hasil ROE PT Bank Central Asia, Tbk periode 2006-2010

Pada tahun 2006 PT Bank Central Asia, Tbk memiliki nilai ROE sebesar 30,81 persen. Perhitungan ROE dapat dilihat pada Lampiran 9. Nilai ini diperoleh dari perbandingan Laba Bersih Setelah Pajak sebesar 4,2 triliun rupiah dan Rata-rata Modal Inti 13,7 triliun rupiah. Pada tahun 2006 dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio ROE jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 12,5 persen. Penilaian pada rasio ROE tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank sehat dengan perolehan laba sangat tinggi.

Pada tahun 2007 nilai ROE mengalami penurunan menjadi 28,22 persen. Perhitungan ROE dapat dilihat pada Lampiran 9. Laba Bersih Setelah Pajak meningkat menjadi sebesar 4,4 triliun rupiah. Rata-rata Modal Inti mengalami peningkatan menjadi sebesar 15,9 triliun rupiah. Penurunan nilai ROE disebabkan oleh

meningkatnya Rata-rata Modal Inti. Berdasarkan pada laporan keuangan PT Bank Central Asia, Tbk tahun 2007 peningkatan Rata-rata Modal Inti disebabkan oleh Modal Inti yang meningkat sebesar 16,1 persen pada akhir 2007 menjadi 17,1 triliun rupiah. Pada tahun 2007 dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio ROE jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 12,5 persen. Penilaian pada rasio ROE tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan perolehan laba sangat tinggi.

Pada tahun 2008 nilai ROE mengalami peningkatan menjadi 30,96 persen. Perhitungan ROE dapat dilihat pada Lampiran 9. Laba Bersih Setelah Pajak meningkat menjadi sebesar 5,7 triliun rupiah. Rata-rata Modal Inti meningkat menjadi sebesar 18,6 triliun rupiah. Peningkatan nilai ROE disebabkan oleh meningkatnya Laba Bersih Setelah Pajak. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2008 peningkatan Laba Bersih Setelah Pajak disebabkan karena diberlakukannya Peraturan Pemerintah No.81/2007 mengenai penurunan tarif pajak penghasilan bagi Wajib Pajak Badan Dalam Negeri yang berbentuk Perseroan Terbuka. Peraturan Pemerintah ini berlaku efektif sejak tanggal 1 Januari 2008. Sesuai dengan adanya peraturan tersebut, PT Bank Central Asia, Tbk berhak mendapatkan insentif berupa pemotongan tarif pajak sebesar 5 persen, sehingga tarif pajak penghasilan yang dikenakan adalah 25 persen, turun dari tarif normal sebesar 30 persen. Pada tahun 2008 dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio ROE jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 12,5 persen. Penilaian pada rasio ROE tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan perolehan laba sangat tinggi.

Laba Bersih Setelah Pajak meningkat menjadi sebesar 6,8 triliun rupiah. Rata-rata Modal Inti meningkat menjadi sebesar 20,9 triliun rupiah. Peningkatan nilai ROE disebabkan oleh meningkatnya Laba Bersih Setelah Pajak. Berdasarkan laporan keuangan PT Bank Central Asia, Tbk tahun 2009 peningkatan Laba Bersih Setelah Pajak disebabkan karena diberlakukannya Peraturan Pemerintah No.81/2007 seperti yang telah ditetapkan pada tahun 2008 yaitu pemotongan pajak sebesar 5 persen, serta ditambah dengan penggantian UU No.7/1983 mengenai “Pajak Penghasilan” dengan UU No.36/2008. Perubahan UU No.36/2008 mencakup perubahan tarif pajak penghasilan badan dari sebelumnya menggunakan pajak bertingkat yaitu 30 persen menjadi tarif tunggal yaitu 28 persen untuk tahun 2009 dan 25 persen untuk tahun 2010. Sesuai dengan adanya insentif tersebut, maka tarif pajak penghasilan yang dikenakan kepada PT Bank Central Asia, Tbk pada tahun 2009 adalah 23 persen. Pada tahun 2009 dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio ROE jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 12,5 persen. Penilaian pada rasio ROE tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan perolehan laba sangat tinggi.

UU No.36/2008 yaitu perubahan tarif pajak penghasilan dari pajak bertingkat yaitu 30 persen menjadi tarif tunggal yaitu sebesar 25 persen untuk tahun 2010. Sesuai dengan adanya insentif tersebut, maka tarif pajak penghasilan yang dikenakan kepada PT Bank Central Asia, Tbk pada tahun 2010 adalah 20 persen. Pada tahun 2010 dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio ROE jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 12,5 persen. Penilaian pada rasio ROE tersebut disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan perolehan laba sangat tinggi.

Kecenderungan proyeksi trend ROE pada 2011 ke 2012 adalah meningkat. Berdasarkan data laporan triwulan PT Bank Central Asia, Tbk pada bulan juni 2011 diperoleh nilai ROE sebesar 30,83 persen. Meskipun hasil tersebut merupakan data yang diperoleh pada triwulan 2 (dua), bank masih perlu untuk terus mengejar target pada proyeksi di akhir tahun yaitu triwulan 4 (empat). Belum tercapainya nilai pada proyeksi disebabkan peningkatan Laba Bersih Setelah Pajak yang belum sesuai target dan masih perlu ditingkatkan.

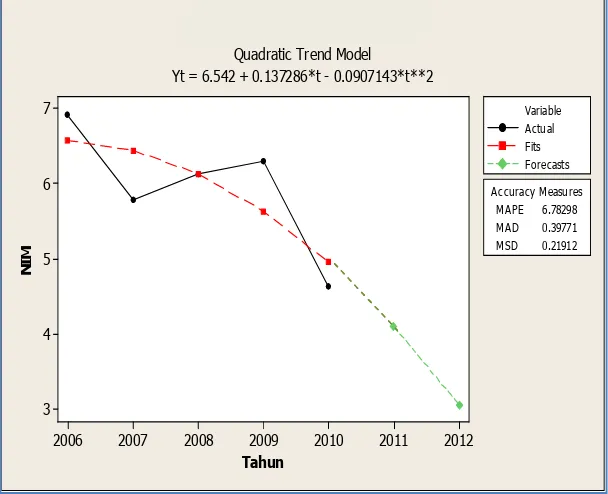

3. RasioNet Interest Margin(NIM)

Gambar 6.Grafik hasil NIM PT Bank Central Asia, Tbk periode 2006-2010

Pada tahun 2006 PT Bank Central Asia, Tbk memiliki rasio NIM sebesar 6,90 persen. Perhitungan NIM dapat dilihat pada Lampiran 10. Nilai ini diperoleh dari perbandingan antara Pendapatan Bunga Bersih sebesar 9,4 triliun rupiah dengan Rata-rata Aktiva Produktif sebesar 137,1 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio NIM jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 2 persen. Penilaian pada rasio NIM PT Bank Central Asia, Tbk tahun 2006 disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan marjin bunga bersih sangat tinggi.

Pada tahun 2007 rasio NIM mengalami penurunan menjadi 5,79 persen. Perhitungan NIM dapat dilihat pada Lampiran 10. Pendapatan Bunga Bersih meningkat menjadi sebesar 9,5 triliun rupiah. Rata-rata Aktiva Produktif meningkat menjadi sebesar 165,5 triliun rupiah. Penurunan nilai NIM disebabkan oleh

meningkatnya Rata-rata Aktiva Produktif. Berdasarkan laporan keuangan PT Bank Central Asia, Tbk tahun 2007, meningkatnya Rata-rata Aktiva Produktif dipengaruhi oleh peningkatan Total Aktiva Produktif pada akhir 2007 yang ditandai dengan pertumbuhan kredit sebesar 21,0 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio NIM jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 2 persen .Penilaian pada rasio NIM PT Bank Central Asia, Tbk tahun 2007 disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan marjin bunga bersih sangat tinggi.

Pada tahun 2008 rasio NIM mengalami peningkatan menjadi 6,14 persen. Perhitungan NIM dapat dilihat pada Lampiran 10. Pendapatan Bunga Bersih meningkat menjadi sebesar 12,3 triliun rupiah. Rata-rata Aktiva Produktif meningkat menjadi sebesar 201,0 triliun rupiah. Peningkatan nilai NIM disebabkan karena meningkatnya Pendapatan Bunga Bersih. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2008 peningkatan Pendapatan Bunga Bersih disebabkan oleh Pendapatan Bunga yang meningkat 18,2 persen menjadi 19,3 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio NIM jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 2 persen .Penilaian pada rasio NIM PT Bank Central Asia, Tbk tahun 2008 disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan marjin bunga bersih sangat tinggi.

keuangan PT Bank Central Asia, Tbk tahun 2009 peningkatan Pendapatan Bunga Bersih disebabkan karena Pendapatan Bunga yang meningkat 18,8 persen menjadi 22,9 trilun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio NIM jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 2 persen. Penilaian pada rasio NIM PT Bank Central Asia, Tbk tahun 2009 disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa bank sehat dengan marjin bunga bersih sangat tinggi.

Pada tahun 2010 rasio NIM mengalami penurunan menjadi 4,63 persen. Perhitungan NIM dapat dilihat pada Lampiran 10. Pendapatan Bunga Bersih menurun menjadi 12,9 triliun rupiah. Rata-rata Aktiva Produktif meningkat menjadi 280,8 triliun rupiah. Penurunan nilai NIM disebabkan karena menurunnya Pendapatan Bunga Bersih. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk penurunan Pendapatan Bunga Bersih disebabkan karena Pendapatan Bunga turun 9,9 persen menjadi 20,7 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio NIM jauh lebih tinggi dari standar ketetapan yang berlaku yaitu 2 persen. Penilaian pada rasio NIM PT Bank Central Asia, Tbk tahun 2010 disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank sehat dengan marjin bunga bersih sangat tinggi.

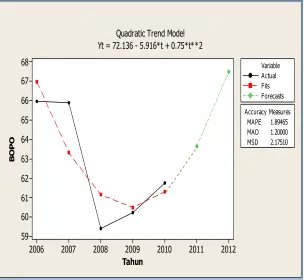

4. BOPO (Biaya Operasional dibandingkan Pendapatan Operasional) Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan Biaya Operasional terhadap Pendapatan Operasional. Semakin kecil rasio ini berarti semakin efisien Biaya Operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya Operasional dihitung berdasarkan penjumlahan dari Total Beban Bunga dan Total Beban Operasional Lainnya. Pendapatan Operasional adalah penjumlahan dari total Pendapatan Bunga dan Total Pendapatan Operasional Lainnya (Hariani, 2010). Hasil perhitungan BOPO PT Bank Central Asia, Tbk periode 2006-2010 dapat dilihat pada Gambar 7.

Operasional yang dikeluarkan adalah sebesar 12,7 triliun rupiah dan Pendapatan Operasional yang diperoleh adalah 19,3 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio BOPO jauh lebih rendah dari standar ketetapan tingkat efisiensi yaitu 94 persen. Penilaian pada rasio BOPO PT Bank Central Asia, Tbk tahun 2006 dapat disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank sehat dengan tingkat efisiensi sangat baik.

Pada tahun 2007 nilai BOPO mengalami penurunan menjadi 65,88 persen. Perhitungan BOPO dapat dilihat pada Lampiran 11. Biaya Operasional yang dikeluarkan menurun menjadi sebesar 12,6 triliun rupiah. Pendapatan Operasional yang diperoleh menurun menjadi 19,1 triliun rupiah. Penurunan rasio BOPO disebabkan karena menurunnya nilai Pendapatan Operasional dan Biaya Operasional. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2007 penurunan Pendapatan Operasional disebabkan oleh menurunnya nilai Pendapatan Bunga sebesar 4,7 persen menjadi 16,3 triliun rupiah dan penurunan nilai Biaya Operasional disebabkan oleh menurunnya nilai Beban Bunga sebesar 12,0 persen menjadi 6,7 triliun rupiah. Berdasarkan hasil tersebut, dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio BOPO jauh lebih rendah dari standar ketetapan tingkat efisiensi yaitu 94 persen. Penilaian pada rasio BOPO PT Bank Central Asia, Tbk tahun 2007 dapat disimpulkan mendapat peringkat 1(satu) dan memberi gambaran bahwa kondisi bank sehat dengan tingkat efisiensi sangat baik.

laporan keuangan PT Bank Central Asia, Tbk tahun 2008 peningkatan Pendapatan Operasional disebabkan oleh meningkatnya Pendapatan Bunga sebesar 18,2 persen menjadi 19,3 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio BOPO jauh lebih rendah dari standar ketetapan tingkat efisiensi yaitu 94 persen. Penilaian pada rasio BOPO PT Bank Central Asia, Tbk tahun 2008 dapat disimpulkan mendapat peringkat 1(satu) dan memberi gambaran bahwa kondisi bank sehat dengan tingkat efisiensi sangat baik.

Pada tahun 2009 nilai BOPO meningkat menjadi 60,20 persen. Perhitungan BOPO dapat dilihat pada Lampiran 11. Biaya Operasional yang dikeluarkan meningkat menjadi 16,5 triliun rupiah. Pendapatan Operasional yang diperoleh meningkat menjadi 27,4 triliun rupiah. Peningkatan nilai BOPO disebabkan oleh meningkatnya Biaya Operasional. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2009, peningkatan Biaya Operasional disebabkan oleh meningkatnya Beban Bunga sebesar 15,6 persen menjadi 8,0 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio BOPO jauh lebih rendah dari standar ketetapan tingkat efisiensi yaitu 94 persen. Penilaian pada rasio BOPO PT Bank Central Asia, Tbk tahun 2009 dapat disimpulkan mendapat peringkat 1(satu) dan memberi gambaran bahwa kondisi bank sehat dengan tingkat efisiensi sangat baik.

Operasional Lainnya sebesar 13,3 persen menjadi 9,6 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa PT Bank Central Asia, Tbk memiliki rasio BOPO jauh lebih rendah dari standar ketetapan tingkat efisiensi yaitu 94 persen. Penilaian pada rasio BOPO PT Bank Central Asia, Tbk tahun 2010 dapat disimpulkan mendapat peringkat 1 (satu) dan memberi gambaran bahwa kondisi bank sehat dengan tingkat efisiensi sangat baik.

Kecenderungan pada proyeksi trend pada 2011 ke 2012 adalah meningkat. Berdasarkan data laporan triwulan PT Bank Central Asia, Tbk pada bulan juni 2011 diperoleh nilai BOPO sebesar 61,87 persen. Artinya, pada triwulan 2 (dua) bank telah memperoleh nilai BOPO sesuai dengan yang diproyeksikan. Oleh karena itu, bank perlu melakukan pengawasan pada pengeluaran Biaya Operasional agar menjaga nilai BOPO tetao berada dibawah standar ketetapan Bank Indonesia yaitu 94 persen.

4.2.4 Penilaian terhadap faktorLiquidity(Likuiditas)

Penilaian terhadap faktor likuiditas PT Bank Central Asia, Tbk ini dilakukan berdasarkan laporan keuangan bank periode 2006-2010 beserta informasi lain yang terkait. Penilaian ini dilakukan secara kuantitatif. Kriteria yang digunakan dibatasi dalam penilaian Loan to Deposit Ratio(LDR).

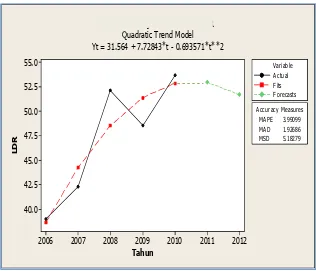

Gambar 8.Grafik hasil LDR PT Bank Central Asia, Tbk periode 2006-2010

Pada tahun 2006 nilai LDR adalah 38,97 persen. Perhitungan LDR dapat dilihat pada Lampiran 12. Persentase tersebut diperoleh dari perbandingan antara Jumlah Kredit yang diberikan Kepada Pihak Ketiga yaitu senilai 59,5 triliun rupiah dengan Total Dana Pihak Ketiga yaitu senilai 152,7 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa rasio LDR pada PT Bank Central Asia, Tbk tahun 2006 berada dibawah 50 persen. Penilaian pada rasio LDR maka disimpulkan mendapat peringkat 3 (tiga) yang memberi gambaran bahwa kondisi bank cukup sehat.

Pada tahun 2007 nilai LDR mengalami peningkatan menjadi 42,30 persen. Perhitungan LDR dapat dilihat pada Lampiran 12. Jumlah Kredit yang diberikan Kepada Pihak Ketiga meningkat menjadi 80,0 triliun rupiah. Total Dana Pihak Ketiga meningkat menjadi 189,1 triliun rupiah. Peningkatan nilai LDR disebabkan karena meningkatnya nilai Jumlah Kredit yang diberikan Kepada Pihak Ketiga. Berdasarkan data pada laporan keuangan PT Bank

Central Asia, Tbk tahun 2007 peningkatan Jumlah Kredit yang diberikan Kepada Pihak Ketiga disebabkan karena meningkatnya kredit konsumer senilai 67,6 persen menjadi 14,2 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa rasio LDR pada PT Bank Central Asia, Tbk tahun 2007 berada dibawah 50 persen. Penilaian pada rasio LDR maka disimpulkan mendapat peringkat 3 (tiga) yang memberi gambaran bahwa kondisi bank cukup sehat.

Pada tahun 2008 nilai LDR mengalami peningkatan menjadi 52,12 persen. Perhitungan LDR dapat dilihat pada Lampiran 12. Jumlah Kredit yang diberikan Kepada Pihak Ketiga meningkat menjadi 109,2 triliun rupiah. Total Dana Pihak Ketiga meningkat menjadi 209,5 triliun rupiah. Peningkatan nilai LDR disebabkan karena meningkatnya nilai pada Jumlah Kredit yang diberikan Kepada Pihak Ketiga. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2008, peningkatan Jumlah Kredit yang diberikan Kepada Pihak Ketiga disebabkan karena meningkatnya kredit konsumen sebesar 47,8 persen menjadi 21,0 triliun rupiah. Berdasarkan hasil tersebut, dapat dilihat bahwa rasio LDR pada PT Bank Central Asia, Tbk tahun 2008 berada diantara 50 persen < rasio

≤ 75 persen. Penilaian pada rasio LDR maka disimpulkan mendapat peringkat 1 (satu) yang memberi gambaran bahwa kondisi bank sehat.

persen. Penilaian pada rasio LDR maka disimpulkan mendapat peringkat 3 (tiga) yang memberi gambaran bahwa kondisi bank cukup sehat.

Pada tahun 2010 nilai LDR mengalami peningkatan menjadi 53,70 persen. Perhitungan LDR dapat dilihat pada Lampiran 12. Jumlah Kredit yang diberikan Kepada Pihak Ketiga meningkat menjadi 149,0 triliun rupiah. Total Dana Pihak Ketiga meningkat menjadi 277,5 triliun rupiah. Peningkatan nilai LDR disebabkan karena meningkatnya nilai Jumlah Kredit yang diberikan Kepada Pihak Ketiga. Berdasarkan data pada laporan keuangan PT Bank Central Asia, Tbk tahun 2010, peningkatan Jumlah Kredit yang diberikan Kepada Pihak Ketiga disebabkan karena kredit konsumen yang meningkat 31,9 persen menjadi 36,5 triliun rupiah. Berdasarkan hasil tersebut dapat dilihat bahwa rasio LDR pada PT Bank Central Asia, Tbk tahun 2010 berada diantara 50 persen < rasio ≤ 75 persen. Penilaian pada rasio LDR maka disimpulkan mendapat peringkat 1 (satu) yang memberi gambaran bahwa kondisi bank sehat.

Kecenderungan pada proyeksi trend LDR pada 2011 ke 2012 adalah menurun. Berdasarkan data laporan triwulan PT Bank Central Asia, Tbk pada bulan juni 2011 diperoleh nilai LDR sebesar 55,87 persen. Bank perlu mempertahankan dan mengawasi nilai kredit yang disalurkan untuk menjaga kondisi nilai LDR.

4.2.5 Penilaian Akhir

Tabel 3. Rekapitulasi Hasil Perhitungan CAMELS PT Bank Central Asia, Tbk periode 2006-2010

Sumber: Laporan keuangan PT Bank Central Asia, Tbk diolah

Pada penilaian tingkat kesehatan bank dengan metode CAMELS, diperlukan tahap penilaian untuk menentukan tingkat kesehatan bank berdasarkan masing-masing faktor CAMELS yang telah dijabarkan pada komponen-komponen sebelumnya. Dalam perhitungan dari masing-masing komponen pada faktor-faktor CAMELS diperoleh hasil pada Tabel 4.

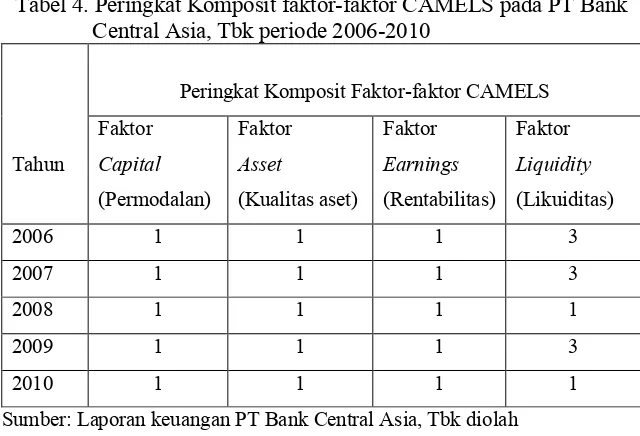

Tabel 4. Peringkat Komposit faktor-faktor CAMELS pada PT Bank Central Asia, Tbk periode 2006-2010

Sumber: Laporan keuangan PT Bank Central Asia, Tbk diolah

masing-masing periode selama 2006-2010. Tingkat kesehatan terbaik diperoleh PT Bank Central Asia, Tbk pada tahun 2008. Berdasarkan peraturan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 apabila suatu bank umum mendapat peringkat komposit 1 (satu) maka dapat diartikan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

4.3. Implikasi Manajerial

Implikasi manajerial dari hasil penelitian kesehatan bank pada PT Bank Central Asia, Tbk periode 2006-2010 berdampak pada perlunya peningkatan dan pengawasan pada aspek manajemen keuangan dan manajemen sumberdaya manusia. Dari hasil penelitian, terdapat nilai cukup sehat yaitu pada nilai LDR pada tahun 2006, 2007, dan 2009. Disamping itu, terdapat kecenderungan menurun pada nilai CAR selama periode 2006-2010.

Pada aspek manajemen keuangan, faktor yang berpengaruh adalah nilai LDR yang sempat berada pada kondisi cukup sehat. Kondisi tersebut terjadi karena jumlah kredit yang diberikan kurang dari 50 persen terhadap total dana pihak ketiga. Pada tahun 2006, fokus PT Bank Central Asia, Tbk belum mengarah kepada pemberian kredit. Namun, pada tahun 2007 pemberian kredit mulai ditingkatkan. Hasilnya ditandai pada tahun 2008 dengan nilai LDR yaitu peringkat 1 (satu). Akibat terjadinya krisis global pada tahun 2008 dan 2009, PT Bank Central Asia, Tbk mengambil langkah hati-hati dalam pemberian kredit sehingga kredit yang diberikan kembali berada pada posisi kurang dari 50 persen terhadap total dana pihak ketiga.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis tingkat kesehatan bank pada PT Bank Central Asia, Tbk periode 2006-2010 maka penulis menarik kesimpulan sebagai berikut: 1. Pada faktor Capital, komponen yang dinilai adalah rasio KPMM atau CAR.

Nilai pada rasio CAR pada periode 2006-2010 adalah sehat. Pada faktor Assets, komponen yang dinilai adalah rasio NPA. Nilai pada rasio NPA pada periode 2006-2010 adalah sehat. Pada faktor Earnings, komponen yang dinilai adalah rasio ROA, rasio ROE, rasio NIM, dan rasio BOPO. Nilai pada rasio ROA, rasio ROE, rasio NIM, dan rasio BOPO selama periode 2006-2010 adalah sehat. Pada faktor Liquidity, komponen yang dinilai adalah rasio LDR. Nilai pada rasio LDR selama periode 2006-2010 adalah cukup sehat (tahun 2006, 2007, dan 2009) dan sehat (tahun 2008 dan 2010).

2. Berdasarkan pada standar dari Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 mayoritas kinerja bank pada komponen-komponen CAMELS tersebut berada pada peringkat 1 (satu) yang mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan. Secara keseluruhan penilaian tingkat kesehatan PT Bank Central Asia, Tbk selama periode 2006-2010 tergolong sehat.

3. PT Bank Central Asia, Tbk memiliki proyeksi trend CAR 2011 ke 2012 meningkat, proyeksi trend NPA 2011 ke 2012 meningkat, proyeksi trend ROA 2011 ke 2012 meningkat, proyeksi trendROE 2011 ke 2012 meningkat, proyeksi trend NIM 2011 ke 2012 menurun, proyeksi trend BOPO 2011 ke 2012 meningkat, dan proyeksi trend LDR 2011 ke 2012 menurun.

Saran

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN

i

Oleh

YUGO PUJONGGO

H24070098

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

DAFTAR PUSTAKA

Bank Indonesia, Peraturan Bank Indonesia No.6/10/PBI/2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum

Bank Indonesia, Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 mengenai Tata cara Penilaian tingkat Kesehatan Bank

Bank Indonesia, Laporan Keuangan Publikasi Bank Central Asia

Hariani, Iswi. 2010. Restrukturasi dan Penghapusan Kredit Macet. Elex Media. Jakarta

Jefry. 2010. Analisis Tingkat Kesehatan PT Bank Mandiri (Persero), Tbk Menggunakan Rasio Capital, Rasio Asset, Rasio Equity, Rasio Liquidity. Skripsi pada Fakultas Ekonomi, Univeritas Gunadarma, Jakarta

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada Murti, Julistia Tri. 2009. Analisis Perbedaan Tingkat Kesehatan Perbankan Tahun

2006-2008 Menggunakan Metode CAMELS (Studi Kasus PT Bank Negara Indonesia (Persero), Tbk). Skripsi pada Fakultas Ekonomi, Universitas Gunadarma, Jakarta

Siaman, Dahlan. 2005. Manajemen Lembaga Keuangan. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta

http://www.infobanknews.com/2011/01/10-bank-yang-memiliki-nasabah-tabungan-paling-loyal/ [1 September 2011]

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN

i