UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN

RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA)

PADA PT. METRODATA ELECTRONICS TBK DAN

PT. CENTRIN ONLINE TBK

DRAFT SKRIPSI

OLEH

FIRMANSYAH 070521028 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala berkat dan rahmat dan ridho-nya khususnya bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar sarjana ekonomi pada Fakultas Ekonomi Sumatera Utara. Dalam penulisan skripsi ini penulis mengangkat judul “Analisis Kinerja Keuangan Dengan Menggunakan Economic Value Added (EVA) dan Rasio Keuangan Pada PT. Metrodata

Electronics Tbk dan PT. Centrin Online Tbk”

Pada kesempatan ini penulis juga terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof . Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departamen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, M.BA selaku Sekretaris Departemen Manajemen dan selaku Dosen Pembimbing yang telah bersedia memberikan waktu, saran, tenaga dan pemikirannya untuk membantu penulis didalam penyempurnaan skripsi ini.

4. Bapak Drs. Syahyunan, M.Si selaku Dosen Penjuji I yang telah menyediakan waktu, didalam penulisan skripsi ini.

5. Bapak Dr. Khaira Amalia F, SE, Ak, M.BA selaku Dosen Penjuji II yang telah menyediakan waktu, didalam penulisan skripsi ini.

6. Seluruh staf pegawai Departemen Manajemen Fakultas Ekonomi Universitas

7. Ayahanda M.Rizal dan Ibunda Mainar yang telah meberikan cinta dan kasih sayangnya kepada penulis dalam penyelesaian skripsi ini.

8. Sahabat – sahabat terbaikku terutama Bima, Ike, dan Novri terima kasih atas segala dorongan dan semangat kalian semua sehingga penulis dapat menyelesaikan skripsi ini.

Akhirnya penulis mengucapkan terima kasih atas semuanya yang telah membantu penulis hingga dapat menyelesaikan skripsi ini, dan kepada Allah SWT penulis mohon ampun atas segala kesalahan dan kehilafan selama membuat skripsi ini. Semoga Allah SWT melimpahkan rahmat dan karunianya kepada kita semua khususnya kepada penulis.

Medan, Juli 2009 Penulis

ABSTRAK

Firmansyah (2009) “Analisis Kinerja Keuangan Dengan Menggunakan Rasio Keuangan dan Economic Value Added (EVA) Pada PT. Metrodata

Electronics Tbk dan PT. Centrin Online Tbk”. Prof. Dr. Ritha F. Dalimunthe,

SE, M.Si Selaku Ketua Departemen Manajemen, Dra. Nisrul Irawati, M.BA Selaku Dosen Pembimbing, Drs. Syahyunan, M.Si Selaku Dosen Penguji I, Dr Khaira Amalia F SE, Ak, M.BA Selaku Dosen Penguji II.

Rasio Keuangan dan Economic Value Added (EVA) merupakan alat untuk mengukur kinerja keuangan. Rasio keuangan merupakan angka yang membandingkan dua data keuangan dengan jalan membagi satu data dengan data lainnya. Indikator yang dipergunakan didalam analisis rasio ini adalah current ratio, debt to asset ratio, debt to equity ratio, net profit margin, return on asset, return on equity, total asset turn over. Economic Value Added (EVA) Economic Value Added (EVA) merupakan salah satu cara untuk menilai kinerja keuangan yang merupakan indikator adanya penambahan nilai dari suatu investasi.

Tujuan penelitian adalah untuk mengetahui dan menganalisis kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dengan menggunakan metode rasio keuangan (Likuiditas, Solvabilitas, Profitabilitas, Aktivitas) dari periode 2004 sampai dengan 2008, untuk mengetahui dan menganalisis kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dengan menggunakan analisis Economic Value Added (EVA) dari periode 2004 sampai dengan 2008.

Metode penelitian yang dipergunakan adalah. metode analisis deskriptif merupakan metode yang dilakukan dengan mengumpulkan data, mengklasifikasikan data, menjelaskan dan penganalisisan sehingga memberikan informasi dan gambaran yang sesuai mengenai rasio keuangan dan Economic Value Added (EVA).

Hasil dari penelitian ini adalah bahwa dengan menggunakan analisis rasio keuangan dapat mengukur kinerja keuangan PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dan Economic value Added (EVA) PT. Metrodata Electronics Tbk telah mampu menciptakan nilai tambah bagi perusahaan. Bertambahnya nilai perusahaan menunjukkan kinerja keuangan perusahaan yang sangat baik. Akan tetapi nilai Economic Value Added (EVA) pada PT. Centrin Online Tbk belum menciptakan nilai tambah yang menunjukkan kinerja keuangan yang kurang baik.

DAFTAR ISI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 5

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

E. Metode Penelitian 1. Batasan Operasional ... 8

2. Definisi Operasional ... 9

3. Tempat dan Waktu Penelitian ... 13

4. Jenis dan Sumber Data ... 13

5. Teknik Pengumpulan Data ... 13

6. Metode Analisis Data ... 14

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 16

B. Kinerja Keuangan 1. Pengertian Kinerja Keuangan ... 17

2. Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Keuangan Perusahaan ... 17

C. Rasio Keuangan 1. Pengertian Rasio Keuangan ... 19

b. Kelemahan Rasio Keuangan ... 20 3. Pengelompokan dan Perhitungan Rasio Keuangan ... 21

D. Economic Value Added (EVA)

1. Pengertian Economic Value Added (EVA) ... 29 2. Keunggulan dan Kelemahan Economic Value Added (EVA)

a. Keunggulan Economic Value Added (EVA) ... 30 b. Kelemahan Economic Value Added (EVA) ... 31 3. Perhitungan Economic Value Added (EVA) ... 31

BAB III GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum PT. Metrodata Electronics Tbk

1. Sejarah Singkat Berdirinya PT. Metrodata Electronics Tbk ... 36 2. Struktur Organisasi PT. Metrodata Electronics Tbk ... 37 B. Gambaran Umum PT. Centrin Online Tbk

1. Sejarah Singkat Berdirinya PT. Centrin Online Tbk ... 39 2. Stuktur Organisasi PT. Centrin Online Tbk ... 40 C. Perhitungan Rata – rata Rasio Industri ... 42 D. Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics Tbk

dan PT. Centrin Online Tbk

1. Perhitungan Rasio Keuangan Pada PT. Metrodata

Electronics Tbk ... 63

2. Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk ... 67 E. Perhitungan Economic Value Added (EVA) Pada PT. Metrodata

Electronics Tbk dan PT. Centrin Online Tbk

1. Perhitungan Economic Value Added (EVA) Pada PT. Metrodata Electronics Tbk ... 71

BAB IV ANALISIS DAN EVALUASI

A. Analisis dan Evaluasi Dari Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics Tbk Dengan Menggunakan Analisis Time Series (Runut Waktu) dan Rata – Rata Industri Dengan Menggunakan

Metode Komposit

1. Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics Tbk Tahun 2004 sampai dengan Tahun 2005 Dengan Menggunakan Analisis Times Series (Runut Waktu) ... 77

2. Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics Tbk Tahun 2004 Sampai Dengan Tahun 2008 Dengan Menggunakan Rata – rata Industri Dengan Menggunakan Metode Komposit. ... 81

B. Analisis dan Evaluasi Dari Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk Dengan Menggunakan Analisis Time Series (Runut Waktu) dan Rata – Rata Industri Dengan Menggunakan Metode Komposit

1. Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk Tahun 2004 sampai dengan Tahun 2005 Dengan Menggunakan Analisis Times Series (Runut Waktu) ... 96 2. Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

Tahun 2004 Sampai Dengan Tahun 2008 Dengan Menggunakan Rata – rata Industri Dengan Menggunakan Metode Komposit. ... 100

C. Analisis dan Evaluasi Dari Hasil Perhitungan Economic Value Added (EVA) Pada PT. Metrodata Electronics Tbk dan PT. Centrin

Online Tbk

2. Analisis dan Evaluasi Dari Hasil Perhitungan Economic Value Added (EVA) Pada PT. Centrin Online Tbk ... 116

BAB V KESIMPULAN DAN SARAN ... 119

DAFTAR TABEL

Tabel 1.1 Laporan Pendapatan dan Biaya Pada PT. Metrodata Electronics

Tbk ... 3 Tabel 1.2 Laporan Pendapatan dan Biaya Pada PT. Centrin Online Tbk ... 3 Tabel 1.3 Langkah – langkah Perhitungan Economic Value Added (EVA) ... 14 Tabel 3.1 Perhitungan NOPAT Pada PT. Metrodata Electronics Tbk

Tahun 2004 – 2008 ... 57 Tabel 3.2 Perhitungan WACC Pada PT. Metrodata Electronics Tbk

Tahun 2004 – 2008 ... 57 Tabel 3.3 Perhitungan Invested Capital Pada PT. Metrodata Electronics

Tbk Tahun 2004 – 2008 ... 58 Tabel 3.4 Perhitungan Economic Value Added (EVA) Pada PT. Metrodata

Electronics Tbk Tahun 2004 – 2008 ... 59 Tabel 3.5 Perhitungan NOPAT Pada PT. Centrin Online Tbk

Tahun 2004 – 2008 ... 59 Tabel 3.6 Perhitungan WACC Pada PT. Centrin Online Tbk

Tahun 2004 – 2008 ... 60 Tabel 3.7 Perhitungan Invested Capital Pada PT. Centrin Online Tbk

Tahun 2004 – 2008 ... 60 Tabel 3.8 Perhitungan Economic Value Added (EVA) Pada PT. Centrin

Online Tbk Tahun 2004 – 2008 ... 61 Tabel 4.1 Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tbk Tahun 2004 - 2008 Dengan Menggunakan Analisis Time

Series ... 63 Tabel 4.2 Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tbk Dengan Rata – rata Komposit Tahun 2004 ... 70 Tabel 4.3 Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tbk Dengan Rata – rata Komposit Tahun 2005 ... 72 Tabel 4.4 Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tabel 4.5 Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tbk Dengan Rata – rata Komposit Tahun 2007 ... 78 Tabel 4.6 Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tbk Dengan Rata – rata Komposit Tahun 2008 ... 81 Tabel 4.7 Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online

Tbk Tahun 2004 - 2008 Dengan Menggunakan Analisis Time Series

... 84 Tabel 4.8 Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

Dengan Rata – rata Komposit Tahun 2004 ... 91 Tabel 4.9 Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

Dengan Rata – rata Komposit Tahun 2005 ... 94 Tabel 4.10 Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

Dengan Rata – rata Komposit Tahun 2006 ... 97 Tabel 4.11 Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

Dengan Rata – rata Komposit Tahun 2007 ... 99 Tabel 4.12 Hasil Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengukuran kinerja keuangan manajemen pada perusahaan-perusahaan yang memisahkan kepemilikan dan manajemen secara tegas, merupakan hal yang sangat penting. Manajemen perusahaan sering membuat keputusan yang bertentangan dengan tujuan perusahaan yaitu untuk memaksimalkan nilai perusahaan.

Analisis terhadap kinerja keuangan terdiri dari berbagai macam teknik dengan menggunakan rasio keuangan dan Economic Value Added (EVA). Rasio keuangan merupakan angka yang membandingkan dua data keuangan dengan jalan membagi satu data dengan data lainnya (Van Horne, 2000 : 133). Rasio keuangan dapat memperoleh informasi dan memberikan penilaian terhadap kondisi kinerja keuangan suatu perusahaan dalam suatu periode tertentu. Dengan menggunakan analisis rasio keuangan ini kita dapat mengetahui keadaaan perusahaan jika ditinjau dari likuiditas, solvabilitas, profitabilitas, dan aktivitas perusahaan.

Menurut Brigham dan Houston (2006 : 68) Economic Value Added (EVA) merupakan salah satu cara untuk menilai kinerja keuangan yang merupakan indikator adanya penambahan nilai dari suatu investasi. Economic Value Added (EVA) dapat menghilangkan kebingungan dengan menggunakan suatu ukuran keuangan tunggal yang menghubungkan seluruh pengambilan keputusan dengan tujuan utama untuk meningkat Economic value Added (EVA).

Metode Economic Value Added (EVA) juga bertujuan untuk mengukur real return yang dihasilkan perusahaan, pendekatan Economic Value Added (EVA)

kurang populer di Indonesia. Perusahaan yang aware dan mau menggunakan Economic Value Added (EVA) untuk mengukur kinerja keuangan perusahaan,

umumnya perusahaan asing yang sahamnya dimiliki oleh pemodal asing. (www. eva.com)

PT. Metrodata Electronics Tbk yang berlokasi di Jl. Jend Sudirman Kavling 29 Jakarta dan PT. Centrin Online Tbk berlokasi di Jl Braga No. 76 Bandung. Merupakan perseroan yang bergerak di bidang perangkat komputer yang terdaftar di Bursa Efek Indonesia (BEI). Mengingat pentingnya menjaga kelangsungan hidup, perkembangan dan pertumbuhan perusahaan agar dapat bertahan, maka kinerja keuangan perusahaan harus dalam kondisi yang terbaik.

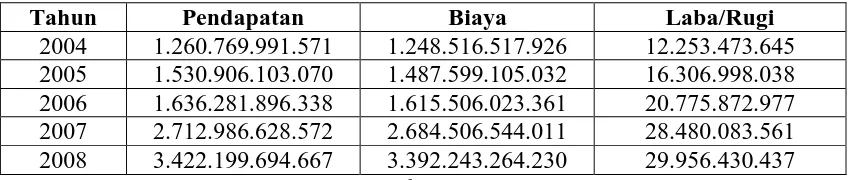

Berikut ini di sajikan data keuangan perusahaan dari tahun 2004 sampai dengan tahun 2008 pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk yang dapat dilihat pada Tabel 1.1 dan Tabel 1.2 berikut ini :

Tabel 1.1

Tahun Pendapatan Biaya Laba/Rugi 2004 1.260.769.991.571 1.248.516.517.926 12.253.473.645 2005 1.530.906.103.070 1.487.599.105.032 16.306.998.038 2006 1.636.281.896.338 1.615.506.023.361 20.775.872.977 2007 2.712.986.628.572 2.684.506.544.011 28.480.083.561 2008 3.422.199.694.667 3.392.243.264.230 29.956.430.437

Sumber : Laporan Keuangan PT. Metrodata Electronics Tbk (www. Idx.co.id,)

Berdasarkan pada Tabel 1.1 pada tahun 2005 PT. Metrodata Elctronics Tbk mengalami peningkatan pendapatan sebesar Rp 1.503.906.103.070 atau naik 19 % dengan di iringi oleh kenaikan biaya operasional perusahaan sebesar Rp 1.487.599.105.032 atau naik sekitar 19 % sehingga memperoleh laba bersih yang mengalami kenaikan sebesar Rp 16.306.998.038 atau naik sekitar 33 %. Namun, pada tahun 2006 sampai dengan tahun 2008 PT. Metrodata Elctronics Tbk mengalami kenaikan yang sangat signifikan. Tetapi kenaikan pendapatan dari tahun 2006 sampai dengan tahun 2008 di iringi oleh kenaikan biaya yang cukup besar pula. Sehingga menyebabkan naiknya laba pada tahun 2008 sebesar Rp 29.956.430.437 atau naik menjadi 3,4 %.

Tabel 1.2

Laporan Pendapatan dan Biaya Pada PT. Centrin Online Tbk (Dalam Rupiah)

Tahun Pendapatan Biaya Laba/Rugi

2004 58.905.676.749 54.768.990.022 4.136.686.727 2005 61.099.045.470 64.663.410.022 3.564.364.748 2006 71.088.929.592 64.029.464.328 7.059.465.274 2007 71.193.185.617 55.397.358.339 15.795.827.288 2008 79.665.803.263 46.233.454.923 (16.299.261.741)

Sumber : Laporan Keuangan PT. Centrin Online Tbk (www. Idx.co.id).

Online Tbk mengalami kenaikan pendapatan yang di iringi oleh turunnya biaya –

biaya perusahaan sehingga akan menyebabkan kenaikan laba bersih pada PT. Centrin Online Tbk mengalami kenaikan sebesar 123 %. Akan tetapi pada tahun

2008 perusahaan mengalami penurunan laba yang sangat drastis yang menyebabkan kerugian atau tidak terjadi laba sebesar 193 % yang disebabkan oleh naiknnya biaya - biaya perusahaan.

Berdasarkan fenomena yang terjadi pada tabel 1.1 dan Tabel 1.2 pendapatan dan laba perusahaan yang naik – turun menunjukkan kinerja PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk belum optimal dari segi keuangannya.

Penulis memutuskan untuk memilih judul “Analisis Kinerja Keuangan dengan Menggunakan Rasio Keuangan dan Economic Value Added (EVA) Pada PT.

Metrodata Electronics Tbk dan PT. Centrin Online Tbk”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka yang menjadi perumusan masalah didalam penelitian ini adalah :

1. Bagaimanakah kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dengan menggunakan metode rasio keuangan (Likuiditas,

Solvabilitas, Profitabilitas, Aktivitas) dari periode 2004 sampai dengan 2008 ? 2. Bagaimanakah kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT.

Centrin Online Tbk dengan menggunakan analisis Economic Value Added

(EVA) dari periode 2004 sampai dengan 2008 ?

Kerangka konseptual atau kerangka berfikir merupakan gambaran tentang hubungan antar variabel yang akan diteliti, yang disusun dari berbagai teori yang telah dideskripsikan (Sugiyono, 2006 : 49). Alat untuk mengukur kinerja keuangan yang dipergunakan didalam penelitian ini adalah dengan menggunakan rasio keuangan dan Economic Value Added (EVA) pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk.

Rasio – rasio keuangan yang dipergunakan untuk menganalisis kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk adalah dengan membandingkann rasio keuangan PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dengan rata -rata rasio keuangan industri. Untuk mencari rata –

rata rasio industri didalam penelitian ini penulis menggunakan rata – rata komposit metode rasio keuangan perusahaan – perusahaan yang bergerak dibidang yang sama (Sawir, 2005 : 45) yaitu dengan mengambil 4 perusahaan yang sejenis yaitu PT. Metrodata Electronics Tbk, PT. Centrin Online Tbk, dan PT. Limas StokhomindoTbk, PT. Dyviacom Intrabumi Tbk dan membandingkan dengan rasio – rasio yang dimiliki oleh perusahaan tersebut. Rasio keuangan yang sering dipakai untuk menganalisis kinerja keuangan pada perusahaan industri yakni : rasio likuiditas (current ratio), rasio solvabilitas (debt to asset ratio, debt to equity ratio), rasio profitabilitas (net profit margin, return on asset, return on equity), rasio aktivitas / total asset turn over. (Sawir, 2005 : 7).

dengan pajak dan biaya bunga atas hutang (Net Operating After Tax) atau disingkat dengan NOPAT serta dikurangi dengan biaya modal (cost of capital)

Selisih antara laba setelah pajak dengan biaya modal disebut spread EVA, selisih yang dipergunakan perusahaan untuk meningkatkan pertumbuhan perusahaan, yaitu ketika investasi yang diharapkan dapat meningkatkan tingkat pengembalian lebih besar dari biaya modal (cost of capital) yang diciptakan oleh perusahaan.

Berikut ini disajikan rasio keuangan dan Economic Value Added (EVA) sebagai alat ukur untuk mengukur kinerja keuangan perusahaan yang dapat dilihat pada gambar 1.1 :

Sumber : Keown (2004) dan Sawir (2005) (Diolah penulis) Gambar 1.1 : Kerangka Konseptual

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan didalam penelitian ini adalah :

1. Untuk mengetahui dan menganalisis kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dengan menggunakan metode

Economic Value Added (EVA)

KINERJA KEUANGAN Rasio - rasio Keuangan

rasio keuangan (Likuiditas, Solvabilitas, Profitabilitas, Aktivitas) dari periode 2004 sampai dengan 2008 ?

2. Untuk mengetahui dan menganalisis kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dengan menggunakan analisis

Economic Value Added (EVA) dari periode 2004 sampai dengan 2008 ?

2. Manfaat Penelitian

Manfaat didalam penelitian ini adalah : a. Bagi Penulis

Memberikan kesempatan kepada penulis untuk menerapkan teori yang telah didapatkan di bangku kuliah dan menambah wawasan penulis dalam bidang keuangan khususnya tentang rasio keuangan (likuiditas, solvabilitas, profitabilitas, aktivitas) dan Economic Value Added (EVA) sebagai alat ukur penilaian kinerja keuangan perusahaan.

b. Bagi Peneliti Selanjutnya

Sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian selanjutnya, khususnya mengenai rasio keuangan dan Economic Value Added (EVA) sebagai alat ukur penilaian keuangan

perusahaan.

E. Metode Penelitian

1. Batasan Operasional

a. Data laporan keuangan yang dipergunakan adalah laporan keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dari periode 2004 sampai dengan 2008.

b. Menggunakan rasio keuangan sebagai alat ukur kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk. Rasio keuangan yang diambil didalam penelitian ini terdiri dari rasio likuiditas (current ratio), rasio solvabilitas (debt to asset ratio, debt to equity ratio), rasio profitabilitas (net proft margin, return on asset, return on equity) rasio aktivitas (total asset turn over).

c. Menggunakan Economic Value Added (EVA) sebagai alat ukur kinerja keuangan pada PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk yang variabel-variabelnya didalam Economic Value Added terdiri dari Net Operating After Taxes (NOPAT), Weighted Avarege Cost of Capital

(WACC) dan Invested Capital.

2. Definisi Operasional

Definisi operasional didalam penelitian ini adalah :

1. Rasio Likuiditas

Menurut Darsono dan Ashari (2005 : 51) rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Perusahaan yang mampu membayar kewajiban jangka pendeknya tepat waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran aktiva lancar yang lebih besar daripada hutang lancar. Rasio likuiditas yang digunakan didalam penelitian ini adalah dengan menggunakan rasio lancar /Current Ratio (CR) yaitu kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan. Rumusnya untuk menghitung current Ratio adalah sebabagi berikut (Darsono dan Ashari, 2005 : 52) :

CR =

Lancar Kewajiban

Lancar Aktiva

x 100 %

2. Rasio Solvabilitas

Menurut Darsono dan Ashari (2005 : 54) rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio leverage, yaitu menilai batasan perusahaan dalam meminjam uang. Rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan didalam penelitian ini adalah :

Debt to Asset Ratio, yaitu total kewajiban terhadap asset. Rasio ini

menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rumusnya untuk menghitung debt to asset ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54) :

DAR =

Aktiva Total

Kewajiban Total

x 100 %

b) Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Rumusnya untuk menghitunmg debt to equity ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54) :

DER =

Ekuitas Total

Kewajiban Total

x 100 %

3. Rasio Profitabilitas

Menurut Darsono dan Ashari (2005 : 56) rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaaan perusahaan oleh manajemen. Rasio profitabilitas yang dipergunakan didalam penelitian ini adalah :

Net profit margin adalah laba bersih dibagi dengan penjualan bersih.

Rasio ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan dilakukan. Rumusnya untuk menghitung net profit margin adalah sebagai berikut (Darsono dan Ashari, 2005 : 56)

:

NPM =

Bersih Penjualan

Bersih Laba

x 100 %

b) Return on Asset (ROA)

Retun on asset menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap rupiah aset yang digunakan oleh perusahaan. Rumusnya untuk menghitung retun on asset adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

ROA =

Aktiva Total

Bersih Laba

x 100 %

c) Return on Equity (ROE)

Return on equity adalah untuk mengukur kemampuan perusahaan untuk

memperoleh keuntungan yang tersedia bagi pemegang saham. Rumusnya untuk menghitung return on equity adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

ROE =

Ekuitas rata

-Rata

Bersih Laba

x 100 %

Menurut Darsono dan Ashari (2005 : 59) rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan.Rasio aktivitas yang digunakan didalam penelitian ini adalah Total Asset Turn Over (TATO). Total asset turn over yaitu untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva didalam penjualan. Rumusnya untuk menghitung Total Asset Turn Over adalah sebagai berikut (Darsono dan Ashari, 2005 : 60) :

TATO =

Aktiva Total

Bersih Penjualan

x 1 Kali

b Economic Value Added (EVA) adalah laba usaha dikurangi dengan pajak dan biaya bunga atas hutang (Net operating after tax) atau disingkat dengan NOPAT serta dikurangi dengan biaya modal / Cost of capital (Kewon, 2004 : 70).

3. Tempat dan Waktu Penelitian

Tempat di dalam penelitian ini, penulis tidak langsung datang ke PT. Metrodata Electrnonics Tbk dan PT. Centrin Online Tbk melainkan dengan mengunjungi

situs Bursa Efek Indonesia (BEI) sedangkan waktu penelitian dimulai pada bulan Februari 2009 sampai dengan bulan Juni 2009.

Jenis dan sumber data didalam penelitian ini adalah menggunakam data sekunder yang merupakan data yang diperoleh dari situs internet. Adapun data yang diperoleh adalah :

a. Sejarah berdirinya PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk.

b. Struktur organisasi PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk.

c. Laporan keuangan PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk yang terdiri dari :

1. Laporan neraca PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dari tahun 2004 sampai dengan tahun 2008.

2. Laporan laba-rugi PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk dari tahun 2004 sampai dengan tahun 2008.

5. Teknik Pengumpulan Data

Teknik yang dipergunakan penulis untuk mengumpulkan data yang dibutuhkan didalam penelitian ini adalah dengan melakukan studi dokumentasi, yang dilakukan dengan meneliti dokumen - dokumen yang berasal dari PT. Metrodata Electronics Tbk dan PT. Centrin Online Tbk.

6. Metode Analisis Data

menjelaskan dan penganalisisan sehingga memberikan informasi dan gambaran yang sesuai mengenai rasio keuangan dengan cara membandingkan rasio keuangan saat ini dengan rasio yang lalu (perbandingan internal) dan membandingkannya dengan rata – rata rasio industri dengan menggunakan metode rata – rata komposit adalah metode rasio keuangan perusahaan – perusahaan yang bergerak dibidang yang sama (Sawir, 2005 : 45). Sedangkan untuk menghitung Economic Value Added (EVA) didalam penelitian ini adalah sebagai berikut :

Economic Value Added / EVA (Nilai Tambah Ekonomis)

Tabel 1.3

Langkah-langkah Perhitungan Economic Value Added (EVA)

No Keterangan

1 Tinjau laporan laba-rugi dan neraca perusahaan

2 Identifikasi sumber modal perusahaan dan besarannya (Modal) 3 Hitung NOPAT

NOPAT = Laba (Rugi) Usaha - Pajak Definisi :

Net Operating After Taxes adalah hasil dari penjumlahan laba usaha, penghasilan bunga, beban / pajak penghasilan, tax shield atas beban bunga, bagian laba / rugi bersih anak perusahaan, laba / rugi kurs, dan laba / rugi lain. 4 Hitung Invested Capital (Modal yang diinvestasikan)

Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek, dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya

Rumus :

Invested Capital = Total Hutang dan Ekuitas – Pinjaman Jangka Pendek 5 Tentukan rata-rata tertimbang biaya modal perusahaan (WACC)

WACC = xCostof Equity

EVA = NOPAT – CAPITAL CHARGES

EVA = NOPAT – (WACC X INVESTED CAPITAL)

Sumber : Iramani (2005 : 22) data diolah

Dengan asumsi sebagai berikut :

a. Bila EVA > 0, terjadi nilai tambah pada PT. Metrordata Electronics Tbk

dan PT. Centrin Online Tbk dan manajemen telah berhasil meningkatkan nilai perusahaan.

b. Bila EVA = 0, menunjukkan posisi impas perusahaan (nilai perusahaan tetap) secara ekonomis semua laba pada PT. Metrordata Electronics Tbk dan PT. Centrin Online Tbk.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Nashri (2005) melakukan penelitian dengan judul “Analisis Skenario Penerapan Economic Value Added (EVA) dan implikasinya Pada PT. Coca Cola Botling Indonesia Medan”. Parameter yang digunakan adalah Net Operating After Taxes (NOPAT), Weighted Avarage Cost of Capital (WACC), Market Value

Added (MVA) dan Self-financeable Growth (SPG). Hasil penelitian menunjukkan

meningkatnya nilai Economic Value Added (EVA) perusahaan yang diikuti dengan meningkatnya Market Value Added (MVA) dan Self-financeable Growth (SPG). Mendeskripsikan Economic Value Added (EVA) memberikan dampak yang positf terhadap pencipataan nilai tambah perusahaan.

Barirah (2007) melakukan penelitian dengan judul “Analisisi Metode Economic Value Added (EVA) Sebagai Alat Ukur Penilaian Kinerja Keuangan

Pada PT. Telekomunikasi Indonesia Tbk”. Penelitian ini bertujuan untuk mengetahui perbandingan Economic Value Added (EVA). Parameter yang digunakan adalah Net Operating After Taxes (NOPAT), Weighted Avarage Cost of Capital (WACC). Hasil penelitian menunjukkan bahwa kinerja keuangan PT.

dihasilkan mampu menutupi semua biaya modalnya dan bahkan berhasil menciptakan nilai tambah bagi perusahaan.

B. Kinerja Keuangan

1. Pengertian Kinerja Keuangan

Menurut Ikatan Akuntansi Indonesia (2000 : 332) istilah kinerja seringkali di kaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran keuangan.

2. Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Keuangan

Perusahaan

Analisis terhadap laporan keuangan dimaksudkan untuk membantu manajemen dan pihak-pihak yang berkepentingan dalam perencanaan dan pengendalian perusahaan. Sehingga dengan adanya laporan keuangan diharapkan mampu memberikan bantuan informasi kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial. Adapun tujuan laporan keuangan seperti yang tertulis dalam Standar Akuntansi Keuangan /SAK (2004 : 4) yang disusun oleh Ikatan Akuntansi Indonesia adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Salah satu kegunaan dari laporan keuangan adalah untuk menyediakan informasi kinerja perusahaan terutama profitabilitas yang diperlukan untuk menilai perubahan potensial sumberdaya ekonomi yang mungkin dikendalikan. Informasi tersebut menyangkut posisi keuangan perusahaan, informasi kinerja, dan perubahan posisi keuangan perusahaan kepada pihak-pihak yang berkepentingan sebagai pertimbangan dalam pengambilan keputusan.

pendukung seperti laporan laba yang ditahan, perubahan modal sendiri. (Darsono dan Ahari 2005 : 18).

C. Rasio Keuangan

1. Pengertian Rasio Keuangan

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak dilakukan analisis lebih jauh terhadap angka - angka yang terkandung didalamnya. Angka-angka itulah kemudian dapat membentuk rasio-rasio keuangan. Analisis rasio keuangan memungkinkan untuk mengindentifikasi, mengkaji dan merangkum hubunga-hubungan yang signifikan dari data keuangan perusahaan.

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk mengetahui atau menggambarkan posisi kinerja keuangan perusahaan, yang merupakan perbandingan dari dua unsur yang sistematis. Analisis dan interpetasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan dibandingkan dengan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Van Horne, dalam Sawir, 2005 : 6). Dari hasil analisis rasio, dapat diketahui posisi keuangan perusahaan yang berkaitan dengan masalah likuiditas, solvabilitas, dan rentabilitas perusahaan.

2. Keunggulan dan Kelemahan Rasio Keuangan

a. Keunggulan Rasio Keuangan

Menurut Harahap (2006 : 298) rasio keuangan memiliki keunggulan antara lain adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan.

5. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

6. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

b. Kelemahan Rasio Keuangan

Menurut Syahyunan (2004 : 81) rasio keuangan memiliki kelemahan antara lain adalah :

1. Kesulitan dalam mengindentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Perbedaaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manupulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

3. Pengelompokan dan Perhitungan Rasio Keuangan

1. Rasio Likuiditas

Menurut Darsono dan Ashari (2005 : 51) rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Perusahaan yang mampu membayar kewajiban jangka pendeknya tepat waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran aktiva lancar yang lebih besar daripada hutang lancar. Rasio yang umum di pergunakan adalah :

a) Rasio Lancar (Current Ratio)

Rasio lancar, yaitu kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan. Rumusnya untuk menghitung current ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 52) :

CR =

Lancar Kewajiban

Lancar Aktiva

x 100 %

likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang, atau untuk investasi yang bisa menghasilkan tingkat pengembalian yang lebih. Dalam melihat rasio lancar, analisis juga harus memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri, dan kondisi ekonomi makro secara umum.

b) Quick Test Ratio

Quick Test Ratio, yaitu kemampuan aktiva lancar dikurangi dengan

persediaan untuk membayar kewajiban lancarnya. Rasio ini memberikan indikator yang lebih baik di dalam melihat likuiditas perusahaan jika dibandingkan dengan rasio lancar, karena penghilangan unsur persediaan memerlukan jangka waktu yang agak lama untuk dikonversi menjadi kas. Rumus untuk menghitung Quick Test Ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 52) :

QTR =

Lancar Kewaiban

Persediaan

-Lancar Aktiva

x 100 %

Dalam menganalisis Quick Test Ratio, faktor lain yang perlu dipertimbangkan adalah sektor usaha dan lingkungan industri dari perusahaan.

c) Rasio Modal Kerja Bersih (Net Working Capital )

NWC =

Lancar Kewajiban

Lancar Kewajiban

-Lancar Aktiva

x 100 %

d) Cash Ratio

Cash Ratio digunakan untuk mengukur kemampuan perusahaan membayar

hutang lancarnya dengan kas atau yang setara kas. Penggunaan cash ratio juga mengasumsikan piutang sebagai komponen yang kurang liquid. Ukuran ini umumnya dipergunakan dalam kondisi perekonomian yang sulit, karena perusahaan akan mengalami kesulitan mengumpulkan piutang dalam kondisi resesi. Karena itu yang dianggap mampu melunasi kewajiban jangka pendek hanyalah kas dan surat-suart berharga. Dalam kondisi seperti inilah, cash ratio dianggap lebih mampu menunjukkan kondisi likuiditas perusahaan

secara lebih aktual. Cash Ratio yang dianggap ideal bagi perusahaan adalah sekitar 5% sampai dengan 10%. Rumusnya untuk menghitung Cash Ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 53) :

Cash Ratio =

lancar Kewajiban

Kas

x 100 %

2. Rasio Solvabilitas

a) Debt to Asset Ratio

Debt to Asset Ratio, yaitu total kewajiban terhadap asset. Rasio ini

menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditur. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditur berupa ketidakmampuan perusahaan dalam membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akhirnya akan mengurangi pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen. Rumusnya untuk menghitung debt to asset ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54) :

DAR =

Aktiva Total

Kewajiban Total

x 100 %

Untuk menilai rasio ini faktor lain yang perlu dipertimbangkan adalah stabilitas laba perusahaan. Pada perusahaan yang memiliki catatan laba yang stabil, peningkatan dalam hutang lebih bisa ditoleransi daripada perusahaan yang memiliki catatan laba yang tidak stabil

b) Debt to Equity Ratio

Debt to Equity Ratio adalah Rasio yang menunjukkan persentase penyediaan

saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar hutang jangka panjang. Rumusnya untuk menghitunmg debt to equity ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54) :

DER =

Ekuitas Total

Kewajiban Total

x 100 %

3. Rasio Profitabilitas

Menurut Darsono dan Ashari (2005 : 56) rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaaan perusahaan oleh manajemen. Rasio profitabilitas seing digunakan didalam penelitian ini adalah :

a). Gross Profit Margin

GPM =

Bersih Penjualan

Kotor Laba

x 100 %

b) Net Profit Margin

Net profit margin adalah laba bersih dibagi dengan penjualan bersih. Rasio

ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan dilakukan. Rasio ini tidak menggambarkan besarnya persentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya operasional. Rumusnya untuk menghitung Net Profit Margin adalah sebagai berikut (Darsono dan Ashari, 2005 : 56) :

NPM =

Bersih Penjualan

Bersih Laba

x 100 %

c) Return on Asset (ROA)

Retun on asset menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap rupiah aset yang digunakan oleh perusahaan. Dengan mengetahui rasio ini, kita dapat menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rumusnya untuk menghitung Retun on Asset (ROA) adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

ROA =

Aktiva Total

Bersih Laba

d) Return on Equity (ROE)

Return on Equity adalah untuk mengukur kemampuan perusahaan untuk

memperoleh keuntungan yang tersedia bagi pemegang saham. Rumusnya untuk menghitung Return on Equity (ROE) adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

ROE =

Ekuitas rata

-Rata

Bersih Laba

x 100 %

4. Rasio Aktivitas

Menurut Darsono dan Ashari (2005 : 59) rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan.Rasio aktivitas yang digunakan didalam penelitian ini adalah :

a) Receivable Turnover

Receivable Turnover adalah penjulan bersih dibagi dengan rata-rata piutang

Receivable Turnover =

Dagang Piutang

rata -Rata

Bersih Penjualan

x 1 Kali

b) Rata-rata Penerimaan Piutang (RPP)

Rata-rata penerimaan piutang adalah jumlah hari dalam setahun (365) dibagi receivable turnover. Dengan melihat rasio ini, kita bisa melihat dalam jangka

waktu berapa hari piutang akan bisa diubah menjadi kas atau ditagih. Rumusnya untuk menghitung rata-rata penerimaan piutang adalah sebagai berikut (Darsono dan Ashari, 2005 : 59) :

RPP =

nover ceivaleTur

Re

365

x 1 Hari

Rasio penerimaan piutang yang terlalu panjang akan mengakibatkan kerugian bagi perusahaan karena banyaknya aktiva yang menganggur. Aspek lain yang harus dipertimbangkan untuk mengurangi penerimaan piutang adalah penurunan penjualan dan kerugian dari piutang tidak tertagih.

c) Inventory Turn Over (ITO)

Inventory Turn Over yaitu rasio yang untuk mengukur efisiensi barang

dagangan. Rumusnya untuk menghitung Inventory Turn over adalah sebagai berikut (Darsono dan Ashari, 2005 : 60) :

ITO =

Persediaan rata

-Rata

penjualan Pokok

Harga

d) Lama Persediaan Mengendap (LPM)

Lama Persediaan Mengendap yaitu untuk mengetahui berapa lama jangka waktu persediaan mengendap di gudang perusahaan. Rumusnya untuk menghitung lama persediaan mengendap adalah sebagai berikut (Darsono dan Ashari, 2005 : 60) :

LPM =

urnover InventoryT

365

x 1 Hari

e) Total Asset Turn Over (TATO)

Total Asset Turn Over yaitu untuk mengukur efektivitas penggunaan dana

yang tertanam pada seluruh aktiva didalam penjualan. Rumusnya untuk menghitung Total Asset Turn Over adalah sebagai berikut (Darsono dan Ashari, 2005 : 60) :

ITO =

Aktiva Total

Bersih Penjualan

x 100 %

D. Economic Value Added (EVA)

1. Pengertian Economic Value Added (EVA)

ekuitas. Oleh karena itu secara ekonomis, laba bersih ditetapkan terlalu tinggi dibandingkan dengan laba yang sesungguhnya

2. Keunggulan dan Kelemahan Economic Value Added (EVA)

Amirullah dalam Nasser (2003 : 12) mengatakan Economic Value Added (EVA) sebagai salah satu alternatif penilaian kinerja perusahaan yang relatif baru yang memiliki beberapa keunggulan maupun kelemahan sebagai berikut :

a. Keunggulan Economic Value Added (EVA) adalah :

1) Economic Value Added (EVA) merupakan suatu ukuran kinerja operasional yang bisa berdiri sendiri tanpa perlu ukuran / angka yang lain.

2) Economic Value Added (EVA) befokus pada penilaian kinerja perusahaan yang menciptakan nilai perusahaan dan meningkatkan nilai pemegang saham, sehingga para manajer akan berfikir dan bertindak sebagai halnya pemegang saham.

3) Economic Value Added (EVA) akan menyebabkan perusahaan untuk lebih memperhatikan kebijaksanaan struktur modalnya. Secara eksplisit memperhitungkan biaya modal atas ekuitas adalah lebih tinggi bila dibandingkan dengan tingkat biaya modal atas hutang karena faktor risiko yang tinggi sehingga ekuitas tidak lagi dipandang sebagai dana yang murah. 4) Economic Value Added (EVA) dapat digunakan untuk mengindentifikasi

proyek yang memberikan pengembalian dana yang lebih tinggi daripada modalnya. Proyek yang memberikan nilai sekarang dari total Economic Value Added (EVA) yang positif menunjukkan proyek tersebut

b. Kelemahan Economic Value Added (EVA) adalah :

1) Hanya menggambarkan penciptaan nilai pada suatu periode tertentu. Sementara nilai suatu perusahaan adalah merupakan akumulasi Economic Value Added (EVA) selam umur perusahaan sehingga kemungkinan suatu

perusahaan mempunyai Ecnomic Value Added (EVA) tahun yang berlaku positif tetapi nilai perusahaan rendah karena Economic Value Added (EVA) dimasa mendatang negatif .

2) Proses perhitungan Economic Value Added (EVA) memerlukan perkiraan atas biaya modal dan perkiraan ini terutama untuk perusahaan yang go public, sulit untuk dilakukan dengan tepat.

3. Perhitungan Economic Value Added (EVA)

Economic Value added (EVA) is actually measurement or caculation of the

amount of value or worth of our company, It’s Net Operating After Taxes

(NOPAT) less a charge for the cost of capital (Stern, 2001 : 114). Sehingga dapat dirumuskan sebagai berikut :

Keterangan :

EVA = Economic Value Added /Nilai Tambah Ekonomis NOPAT = Net Operating After Taxes / Laba Operasi Bersih

Setelah Pajak

CAPITAL CHARGES = WACC x Invested Capital / Modal yang di investasikan

a. NOPAT (Net Operating After Taxes / Laba Operasi Bersih Setelah

Pajak)

Net operating after taxes (NOPAT) adalah hasil dari penjumlahan laba

usaha, penghasilan bunga, beban / pajak penghasilan, tax shield atas beban bunga, bagian laba/ rugi bersih anak perusahaan, laba / rugi kurs, dan laba / rugi lain. Perhitungan Net operating after taxes (NOPAT) tidak mengikutsertakan faktor-faktor non-operasional dan laba / rugi luar biasa seperti laba/rugi dari penghematan usaha. Net operating after taxes (NOPAT) adalah jumlah laba yang tersedia untuk memberikan pengembalian tunai kepada semua penyedia dana untuk modal perusahaan (Young, 2001 : 130).

b. WACC (Weighted Avarage Cost of Capital/ Biaya Modal Rata-rata

Tertimbang)

Menurut Young (2001; : 149) Weighted Avarage Cost of Capital (WACC) adalah biaya ekuitas dan biaya hutang masing-masing dikalikan dengan persentase ekuitas dan hutang pada struktur modal perusahaan. sehingga Weighted Avarage Cost of Capital (WACC) dapat dhitung sebagai berikut:

WACC = xCostof Equity

Equity Debt

Equity T

debt of xCost Equity Debt

Debt

) 1 (

+ + − +

Menghitung Weighted Avarage Cost of Capital (WACC) suatu perusahaan perlu diketahui hal-hal sebagai berikut :

1) Jumlah hutang dalam struktur modal, pada nilai pasar 2) Jumlah ekuitas dalam sktruktur modal, pada nilai pasar 3) Biaya hutang

Pembobotan hutang dan ekuitas didasarkan pada nilai pasar, bukan nilai buku akuntansi, karena kita ingin mengetahui berapa besar modal untuk membiayai perusahaan tersebut. Dan biaya itu timbul dari nilai pasar, bukan dari nilai buku. Menurut Van Horne ( 2000 : 398) Biaya modal atau Cost of capital adalah tingkat pengembalian minimum yang diharapkan pemegang

saham (pemilik) perusahaan pada investasinya. Biaya modal (Cost of capital) sangat dipengaruhi oleh hubungan antara resiko dengan tingkat

pengembalian, apabila semakin besar resiko yang ditanggung investor maka semakin tinggi pula tingkat pengembalian yang dikehendaki oleh perusahaan.

Komponen biaya modal (Cost of capital) terdiri dari biaya ekuitas (cost of equity) dan biaya hutang (cost of debt) :

a. Biaya Ekuitas (cost of equity)

finansial dalam hal pembayaran bunga hutang dan pokok hutang. Rumus untuk menghitung cost of equity adalah

Cost of Equity =

Ekuitas Total

Pajak Setelah Bersih

Laba

x 100 %

b. Biaya Hutang (cost of debt)

Menurut Iramani (2005 : 25) biaya hutang (Cost of Debt) adalah tarif yang harus dibayar oleh perusahaan untuk memperoleh tambahan hutang baru jangka panjang dipasar dalam keadaan sekarang. Besarnya biaya hutang (Cost of Capital) sebagai berikut :

Cost of Debt (Biaya Hutang) =

Kewajiban Total

Bunga Beban

c. Invested Capital ( Modal yang Di investasikan)

Menurut Iramani (2005 : 28) modal yang diinvestasikan adalah jumlah keseluruhan keuangan perusahaan terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung beban bunga, seperti hutang, upah yang akan jatuh tempo dan pajak yang akan jatuh tempo. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek, dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya.

return dan meningkatkan cost of capital . Rate of return menurun karena

belum tentu tambahan aset tersebut bisa menghasilkan pengembalian yang diharapkan, sementara peningkatan cost of capital terkait dengan risiko yang menyertai biaya pertumbuhan aset belum tentu bisa segera menghasilkan return yang diharapkan dalam waktu singkat. Mencari invested capital

adalah :

Invested Capital = Total Hutang dan Ekuitas – Hutang Jangka Pendek

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Pada PT. Metrodata Electronics Tbk

1. Sejarah Singkat Berdirinya PT. Metrodata Electronics Tbk

PT. Metrodata Electronics Tbk didirikan di Indonesia, pada mulanya dengan nama PT. Sarana Hitech System, berdasarkan akta notaris Kartini Mulyadi S.H, No. 142 tanggal 17 Februari 1983. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5165.HT.01.01.TH,83, tanggal 27 Juli 1983 serta diumukan dalam Berita Negara Republik Indonesia No.80, Tambahan No. 908 tanggal 7 Oktober 1983. anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 310 tanggal 25 Juni 2008 dari Dr .Irawan Soerodjo S.H, M.Si, Notaris Jakarta, dalam rangka penyesuaian terhadap undang – undang No. 40 Tahun 2007 mengenai Perseroan Terbatas.

Akta perubahan ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusannya No. AHU-54804.AH.01.02 Tahun 2008 tanggal 25 Agustus 2008. Perusahaan berdomisili di Jakarta dan Kantor Pusat berlokasi di Wism Metropolitan I, Jalan Jenderal Sudirman Kavling 29 – 31, Jakarta.

anak perusahaan sebanyak 1.307 karyawan tahun 2008 dan 801 karyawan tahun 2007.

2. Struktur Organisasi PT. Metrodata Electronics Tbk

Struktur organisasi dapat dipandang sebagai suatu kerangka yang menyeluruh yang menghubungkan fungsi dari badan usaha dan menunjukkan hubungan yang tetap dalam organisasi tersebut. Adapun bentuk struktur organisasi pada PT. Metrodata Electronics Tbk adalah sebagai berikut :

Sumber : PT. Metrodata Electronics Tbk (www.Idx.co.id) Gambar 3.1 : Struktur Organisasi PT. Metrodata Electronics tbk

a. Presiden Direktur dan Direktur

Tugas dan tanggung jawab dari presiden direktur adalah :

a. Menentukan garis pokok kebijaksanaan yang akan di ambil pada PT. Metrodata Electronics Tbk

Direktur

Direktur Keuangan Direktur

Personalia Presiden Direktur

b. Menjalankan koordinasi dan pengawasan terhadap kegiatan – kegiatan yang dijalankan oleh perusahaan.

c. Melakukan pengawasan terhadap semua tindakan yang dilakukan oleh semua bawahannya.

b. Direktur Pemasaran

Tugas dan tanggung jawab direktur pemasaran adalah :

1. Merencanakan dan mengawasi serta mengkoordinir pelaksanaan kegiatan pemasaran.

2. Merencanakan kegiatan penelitian pasar guna mendapatkan data tentang tingkat kebutuhan konsumen dan tingkat persaingan.

3. Menentukan kebijakan dan startegi pemasaran perusahaan yang mencakup produk, harga, pendistribusian.

c. Direktur Keuangan

Tugas dan tanggung jawab direktur keuangan adalah : 1. Memeriksa aktivitas perusahaan dibidang keuangan

2. Membuat/ membina hubungan baik dengan pihak lembaga keuangan 3. Mempersiapkan laporan keuangan PT. Metrodata Electronics Tbk

B. Gambaran Umum PT. Centrin Online Tbk

1. Sejarah Singkat Berdirinya PT. Centrin Online Tbk

Nanny Sukarja, SH.., diubah dengan akta No. 88 tanggal 28 Oktober 1987 yang dibuat dihadapan Winarti Sukarjadi, SMH.., pengganti Nanny Sukarja SH.

Anggaran dasar Perseroan ini telah mengalami beberapa kali perubahan, terakhir dengan akta No. 32 tanggal 1 Nopember 2000. Perubahan anggaran dasar tersebut berupa perubahan nilai nominal saham Perseroan dari Rp 1.000.000 (Satu Juta Rupiah) per saham menjadi Rp 100 (Seratus Rupiah) per saham dan peningkatan modal dasar dari sebesar Rp 1.000.000.000 menjadi Rp 15.000.000.000 yang terbagi atas 1.500.000.000 saham dengan nilai nominal Rp 100 per saham dan modal ditempatkan dan disetor penuh ditingkatkan dari sebesar Rp 326.000.000 menjadi Rp 45.000.000.000.

Perubahan anggaran dasar tersebut telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-23915.HT.01.04-Th 2000 tertanggal 9 Nopember 200, serta diumumkan dalam Berita Negara Republik Indonesia No. 23 tanggal 20 Maret 2001.

Pada Tanggal 15 Februari 2001, Perseroan telah mendapat persetujuan dan fasilitas penanaman modal dalam negeri melalui Surat Penanaman Modal Dalam Negeri No.16/I/PMDN/2001 dari Badan Koordinasi Penanaman Modal (BKPM).

Perseroan ini telah melakukan penawaran umum perdana sahamnya kepada masyarakat sebanyak 100.000.000 saham biasa dengan nilai nominal Rp 100 per saham dengan harga penawaran Rp 125 per saham dan mulai efektif berdasarkan Surat Keputusan Badan Pegawasa Pasar Modal (BAPEPAM) No. S-2585/PM/2001 Tertanggal 12 Oktober 2001.

2. Struktur Organisasi PT. Centrin Online Tbk

Struktur organisasi dapat dipandang sebagai suatu kerangka yang menyeluruh yang menghubungkan fungsi dari badan usaha dan menunjukkan hubungan yang tetap dalam organisasi tersebut. Adapun bentuk struktur organisasi pada PT. Centrin Online Tbk adalah sebagai berikut :

Sumber : PT. Centrin Online Tbk (www.Idx.co.id) Gambar : Struktur Organisasi PT. Centrin Online Tbk a. Presiden Direktur dan Direktur

Tugas dan tanggung jawab dari presiden direktur adalah :

1. Menentukan garis pokok kebijaksanaan yang akan di ambil pada PT. Centrin Online Tbk

Direktur

Direktur Teknikal Direktur

Operasional/ Personalia

Presiden Direktur

Direktur Teknikal Direktur

2. Menjalankan koordinasi dan pengawasan terhadap kegiatan – kegiatan yang dijalankan oleh perusahaan.

3. Melakukan pengawasan terhadap semua tindakan yang dilakukan oleh semua bawahannya.

b. Direktur Pemasaran

Tugas dan tanggung jawab direktur pemasaran adalah :

1. Merencanakan dan mengawasi serta mengkoordinir pelaksanaan kegiatan pemasaran.

2. Merencanakan kegiatan penelitian pasar guna mendapatkan data tentang tingkat kebutuhan konsumen dan tingkat persaingan.

3. Menentukan kebijakan dan startegi pemasaran perusahaan yang mencakup produk, harga, pendistribusian.

c. Direktur Keuangan

Tugas dan tanggung jawab direktur keuangan adalah : 1. Memeriksa aktivitas perusahaan dibidang keuangan

2. Membuat/ membina hubungan baik dengan pihak lembaga keuangan 3. Mempersiapkan laporan keuangan PT. Centrin Online Tbk

C. Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics Tbk, PT.

Centrin Online Tbk, PT. Limas Stokhomindo Tbk, dan PT. Dyviacom

Intrabumi Tbk.

1. Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics Tbk.

a. Rasio Likuiditas

DAR 2008 =

2. Debt to Equity Ratio (DER)

ROE 2006 =

2. Perhitungan Rasio Keuangan Pada PT. Centrin Online Tbk

CR 2005 =

b. Rasio Solvabilitas

DER 2007 =

c. Rasio Profitabilitas

ROA 2008 =

d. Rasio Aktivitas

Total Asset Turn Over (TATO)

a. Rasio Likuiditas

DER 2004 =

c. Rasio Profitabilitas

ROA 2006 =

d. Rasio Aktivitas

TATO 2006 =

4. Perhitungan Rasio Keuangan Pada PT. Dyviacom Intrabumi

DAR 2006 =

2. Debt to Equity Ratio (DER)

DER 2004 =

c. Rasio Profitabilitas

ROE 2007 =

D. Perhitungan Economic Value Added (EVA) Pada PT. Metrodata

Electronics Tbk dan PT. Centrin Online Tbk

1. Perhitungan Economic Value Added (EVA) Pada PT. Metrodata

Electronics Tbk

Berikut ini merupakan langkah – langkah didalam perhitungan Economic Value Added (EVA) Pada PT. Metrodata Electronics Tbk dari tahun 2004 sampai

dengan tahun 2008 adalah sebagai berikut :

a. Menghitung Net Operating Profit After Taxes (NOPAT)

Tabel 3.1

Tahun 2004 – 2008

b. Menghitung WACC (Weighted Avarage Cost of Capital)

Tabel 3.2

c. Menghitung Invested Capital PT. Metrodata Electronics Tbk

Tabel 3.3

Perhitungan Invested Capital PT. Metrodata Electronics Tbk Tahun 2004 - 2008

Keterangan

Invested Capital = Total Hutang dan Ekuitas – Hutang Lancar Tanpa Bunga

2004 Invested Capital = 611.041.841.719 - 228.577.300.888 = 382.464.540.831

2005 Invested Capital = 655.698.453.574 - 245.112.203.125 = 410.586.250.449

2006 Invested Capital = 740.800.479.831 - 347.053.079.554 = 393.747.400.279

2007 Invested Capital = 1.162.250.916.208 - 664.542.285.931 = 497.708.630.277

2008 Invested Capital = 1.288.795.504.203 - 565.523.037.857 = 723.272.466.654

Sumber : Laporan Keuangan PT. Metrodata Electronics Tbk (Data diolah)

d. Menghitung Economic Value Added (EVA)

Tabel 3.4

Perhitungan Economic Value Added (EVA) PT. Metrodata ElectronicsTbk

Tahun 2004 – 2008

EVA = NOPAT – (WACC x Invested Capital) Komponen

EVA NOPAT WACC

Invested

Capital EVA

2004 32.045.122.310 1,34 % 382.464.540.831 26.920.098.867 2005 37.094.589.590 1,23 % 410.586.250.449 32.044.378.710 2006 38.103.152.600 3,35 % 393.747.400.279 24.912.614.690 2007 44.381.079.120 3,44 % 497.708.630.277 27.259.902.240 2008 158.100.829.000 3,6 % 723.272.466.654 132.063.020.200 Sumber : Laporan Keuangan PT. Metrodata Electronics Tbk (Data diolah).

Berikut ini merupakan langkah – langkah didalam perhitungan Economic Value Added (EVA) Pada PT. Centrin Online Tbk dari tahun 2004 sampai dengan

tahun 2008 adalah sebagai berikut :

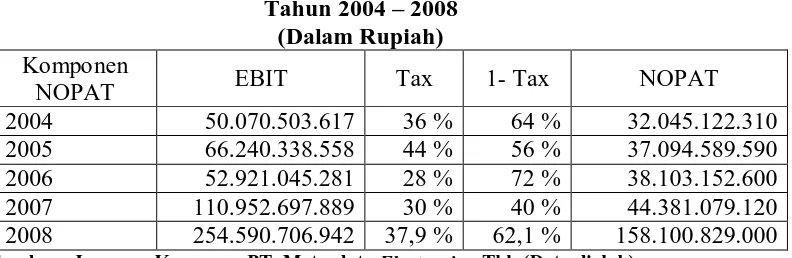

a. Menghitung Net Operating Profit After Tax (NOPAT)

Tabel 3.5

Perhitungan NOPAT PT. Centrin Online Tbk Tahun 2004 – 2008

(Dalam Rupiah) Komponen

NOPAT EBIT Tax 1- Tax NOPAT

2004 2.378.668.825 22,7 % 77,3 % 1.838.711.002 2005 4.754.316.155 17,9 % 82,1 % 3.903.293.563 2006 2.019.542.933 10,3 % 89,7 % 1.811.530.011 2007 3.302.246.634 5,5 4 % 94,6 % 3.123.925.316 2008 1.766.364.921 30,3% 69,7% 1.231.156.350 Sumber : Laporan Keuangan PT. Centrin Online Tbk (Data diolah)

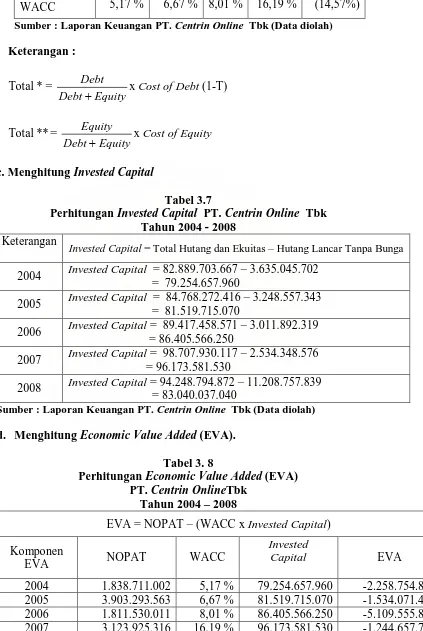

b. Menghitung WACC (Weighted Avarage Cost of Capital)

Tabel 3.6

Perhitungan WACC PT. Centrin Online Tbk Tahun 2004 – 2008

Komponen

WACC 2004 2005 2006 2007

2008

Equity Debt

Debt +

8,87 % 7,6 % 6,03 % 4,75 % 18,4 %

Equity Debt

Equity +

91,1 % 92,3 % 93,9 % 95,1 % 75,0 %

WACC 5,17 % 6,67 % 8,01 % 16,19 % (14,57%)

c. Menghitung Invested Capital

Tabel 3.7

Perhitungan Invested Capital PT. Centrin Online Tbk Tahun 2004 - 2008

Keterangan

Invested Capital = Total Hutang dan Ekuitas – Hutang Lancar Tanpa Bunga

2004 Invested Capital = 82.889.703.667 – 3.635.045.702 = 79.254.657.960

2005 Invested Capital = 84.768.272.416 – 3.248.557.343 = 81.519.715.070

2006 Invested Capital = 89.417.458.571 – 3.011.892.319 = 86.405.566.250

2007 Invested Capital = 98.707.930.117 – 2.534.348.576 = 96.173.581.530

2008 Invested Capital = 94.248.794.872 – 11.208.757.839 = 83.040.037.040

Sumber : Laporan Keuangan PT. Centrin Online Tbk (Data diolah)

d. Menghitung Economic Value Added (EVA).

Tabel 3. 8

Perhitungan Economic Value Added (EVA) PT. Centrin OnlineTbk

Tahun 2004 – 2008

EVA = NOPAT – (WACC x Invested Capital) Komponen

EVA NOPAT WACC

Invested

Capital EVA

BAB IV

ANALISIS DAN EVALUASI

1. Analisis dan Evaluasi dari Hasil Perhitungan Rasio Keuangan Pada PT.

Metrodata Electronics Tbk Dengan Menggunakan Analisis Time Series

(Runut Waktu) dan Rata – Rata Industri Dengan Menggunakan Metode

Komposit.

1). Hasil Perhitungan Rasio Keuangan Pada PT. Metrodata Electronics

Tbk Tahun 2004 sampai dengan Tahun 2008 dengan Menggunakan

Analisis Time Series (Runut Waktu).

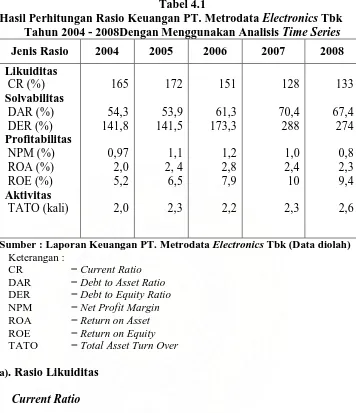

Untuk mendapatkan hasil di dalam penilaian kinerja keuangan PT. Metrodata Electronics Tbk dibutuhkan rasio keuangan. Berikut ini dapat dilihat rasio keuangan PT. Metrodata Electronics Tbk tahun 2004 sampai dengan tahun 2008 dengan menggunakan analisis time series berdasarkan periode setiap tahunnya

Tabel 4.1

Hasil Perhitungan Rasio Keuangan PT. Metrodata Electronics Tbk Tahun 2004 - 2008Dengan Menggunakan Analisis Time Series

Jenis Rasio 2004 2005 2006 2007 2008

a). Rasio Likuiditas

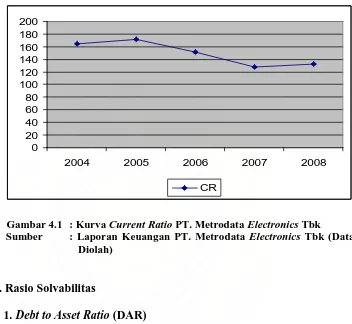

Current Ratio

Current ratio pada tahun 2004 sebesar 165 % dan mengalami kenaikan

Electronics Tbk mengalami fluktuasi. Berikut ini dapat dilihat kurva

current ratio PT. Metrodata Electronics Tbk dari tahun 2004 sampai

dengan tahun 2008 :

0 20 40 60 80 100 120 140 160 180 200

2004 2005 2006 2007 2008

CR

Gambar 4.1 : Kurva Current Ratio PT. Metrodata Electronics Tbk

Sumber : Laporan Keuangan PT. Metrodata Electronics Tbk (Data

Diolah)

b). Rasio Solvabilitas

1. Debt to Asset Ratio (DAR)

Debt to asset ratio pada tahun 2004 sebesar 54,3 % dan mengalami

sebesar 3 % yang disebabkan oleh penurunan kewajiban/ hutang perusahaan. Berdasarkan uraian pada debt to asset ratio ini, menunjukkan selama dari tahun 2004 sampai dengan tahun 2008 debt to asset ratio cenderung mengalami kenaikan yang disebabkan oleh

jumlah kewajiban dari tahun ke tahun mengalami kenaikan juga. b. Debt to Equity Ratio (DER)

Debt to equity ratio pada tahun 2004 sebesar 141,8 % mengalami

penurunan pada tahun 2005 sebesar 0,3 % menjadi 141,5 %. Hal ini disebabkan oleh kenaikan jumlah kewajiban dan jumlah ekuitas yang terjadi pada perusahaan. Sedangkan pada tahun 2006 sampai dengan tahun 2007 debt to equity ratio mengalami kenaikan yang cukup signifikan. Dimana debt to equity ratio mengalami kenaikan sebesar 31,8 % pada tahun 2006 menjadi 173,3 %, dan 114,7 % tahun 2007 menjadi 288 %. Tahun 2008 debt to equity ratio mengalami penurunan kembali sebesar 14 % yang disebabkan oleh kenaikan kewajiban perusahaan.

Berikut ini dapat di lihat kurva debt to asset ratio, dan debt to equity ratio PT. Metrodata Electronics Tbk dari tahun 2004 sampai dengan

0 50 100 150 200 250 300 350 400

2004 2005 2006 2007 2008

DAR DER

Gambar 4.2 : Kurva debt to asset ratio dan debt to equity ratio PT. Metrodata Electronics Tbk

Sumber : Laporan Keuangan PT. Metrodata Electronics Tbk (Data Diolah)

c). Rasio Profitabilitas

1. Net Profit Margin (NPM)

Net profit margin pada tahun 2004 sebesar 0,97 % mengalami