UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA – 1 MEDAN

ANALISIS KINERJA KEUANGAN BERDASARKAN

ECONOMIC VALUE ADDED (EVA) DAN FINANCIAL

VALUE ADDED (FVA) PADA PT. PERKEBUNAN

NUSANTARA IV MEDAN

DRAFT SKRIPSI

OLEH

IRMA YANTI NASUTION 050502172

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara M e d a n

ABSTRAK

Irma Yanti Nasution (2009). Analisis Kinerja Keuangan Berdasarkan Economic Value Added (EVA) Dan Financial Value Added (FVA) Pada PT. Perkebunan Nusantara IV Medan. Dosen Pembimbing ; Dra. Lisa Marlina, Msi. Ketua Jurusan Departemen Manajemen ; Ibu Prof. Dr. Hj. Ritha F.Dalimunthe, SE, MSi. Dosen Penguji I ; Ibu Dr. Khaira Amelia, SE, MBA, Ak. Dosen Penguji II ; Ibu DR. Elisabeth, SE, MEC.

Penelitian ini bertujuan untuk mengetahui kinerja keuangan perusahaan yang diteliti berdasarkan analisis EVA dan FVA untuk tahun 2003 sampai dengan tahun 2007 pada PT. Perkebunan Nusantara IV Medan. Metode penelitian yang digunakan adalah metode analisis deskriptif dengan menggunakan data time

series. Hasil dari penelitian ini menunjukkan bahwa dengan menggunakan EVA,

hanya pada tahun 2003 dan tahun 2005 manajemen perusahaan PT. Perkebunan Nusantara IV telah mampu menciptakan nilai tambah ekonomis perusahaan, sedangkan dengan menggunakan analisis EVA manajemen perusahaan telah mampu menciptakan nilai tambah finansial yang positif dari tahun 2003 sampai dengan tahun 2007 terkecuali pada tahun 2006.

Kata Kunci : Net Operating Profit After Taxes (NOPAT), Weighted Average Cost

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

mengaruniakan Rahmat, Hidayah, serta tuntunan-Nya yang berlimpah hingga

saat ini serta memberikan karunia-Nya bagi hidup penulis saat ini. Penulis juga

mengucapkan syukur kepada Allah SWT atas karunia-Nya memberikan

Fachruddin Nasution dan Nurhayati sebagai orang tua penulis yang dari waktu ke

waktu terus memberikan mendoakan dan mendukung penuh hingga akhirnya

penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kinerja Keuangan

Berdasarkan Economic Value Added (EVA) dan Financial Value Added (FVA) PT.

Perkebunan Nusantara IV Medan.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi dari Departemen Manajemen, Fakultas Ekomoni, Universitas Sumatera

Utara Medan.

Penulis menyadari bahwa penelitian ini tidak dapat terselesaikan tanpa

bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

atas bantuan yang diberikan baik bantuan materi maupun moral yang didapat

penulis selama menyelesaikan penelitian ini. Dengan segala kerendahan hati

penulis menyampaikan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Hj. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen

Manajemen yang telah meluangkan waktu dan memberikan banyak masukan

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen yang

telah meluangkan waktu memberikan saran kepada penulis dalam

menyelesaikan skripsi ini.

4. Ibu Dra. Lisa Marlina, MSi selaku Dosen Pembimbing yang telah meluangkan

waktu dan memberikan saran demi kesempurnaan skripsi ini.

5. Ibu Dr. Khaira Amelia, SE, MBA, Ak selaku Dosen Penguji I yang telah

meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

6. Ibu DR. Elisabeth, SE, M.Ec, selaku Dosen Penguji II yang telah memberikan

saran dan masukan untuk kesempurnaan Skripsi ini.

7. Semua Dosen yang telah memberikan ilmunya kepada penulis selama kuliah

di Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

8. Pegawai kantor jurusan, Kak Dani, Bang Jumadi dan Kak Susi serta seluruh

staff dan pegawai Fakultas Ekonomi Universitas Sumatera Utara yang telah

banyak membantu penulis selama masa perkuliahan.

9. Pegawai bagian akuntansi pada PT. Perkebunan Nusantara IV Medan yang

bersedia meluangkan waktu untuk diwawancara dan memeberikan data-data

serta informasi yang dibutuhkan penulis untuk menyelesaikan skripsi.

10.Abangku Heri, kakakku Hera, dan adikku Winda, Ridho yang tidak lelah

memberi semangat pada penulis dalam menyelesaikan skripsi.

11.Untuk Dipo Kunto Utomo, SE yang selalu mendampingiku setiap saat dan

selalu menjadi sumber inspirasiku.

12.Sahabat – sahabatku Maya, Vira, Meli, Tia, Putri, Clara yang selalu

13.Seluruh hal – hal yang mendukung, menginspirasi penulis sehingga

bersemangat kembali mengerjakan skripsi (laptop ‘TM6292’)

14.Ari Purwanti, RR Iramani, Young O’ Byrne, penulis sekaligus orang – orang

luar biasa yang sangat berjasa memberikan buah pikiran membantu penulis

dalam menyelesaikan skripsi.

Penulis berharap, semoga skripsi ini ada manfaatnya bagi pembaca

khususnya bagi diri penulis. Penulis memohon maaf kepada semua pihak yang

tidak dapat disebutkan satu persatu yang secara langsung maupun tidak langsung

telah memberikan andil kepada penulis untuk menyelesaikan skripsi ini.

Semoga Allah SWT senantiasa melindungi kita semua dan dengan hati

terbuka penulis meminta saran dan kritik atas kesempurnaan penelitian ini dan

semoga penelitian ini bermanfaat dan menjadi bahan masukan bagi dunia

pendidikan.

Medan, Maret 2009

Penulis

DAFTAR ISI

2. Keunggulan dan Kelemahan Konsep FVA ... 30

BAB III GAMBARAN UMUM PERUSAHAAN... 33

A. Sejarah Perusahaan... 33

1. Visi dan Misi Perusahaan ... 35

2. Strategi Perusahaan ... 36

3. Kegiatan dan Usaha Perusahaan... 37

B. Struktur Organisasi ... 38

BAB IV ANALISIS DAN PEMBAHASAN... 40

A. Analisis Econonic Value Added (EVA) ... 40

B. Analisis Financial Value Added (FVA) ... 48

C. Hasil Analisis Rasio Keuangan, EVA dan FVA... 53

BAB V KESIMPULAN DAN SARAN ... 57

A. Kesimpulan... 57

B. Saran ... 58

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1. Kinerja Keuangan PT. Perkebunan Nusantara IV Medan ... 2

Tabel 1.2. Langkah-langkah Perhitungan EVA ... 10

Tabel 1.3. Langkah-langkah Perhitungan FVA ... 11

Tabel 4.1. Perhitungan NOPAT PT. Perkebunan Nusantara IV... 41

Tabel 4.2. Perhitungan WACC PT. Perkebunan Nusantara IV ... 43

Tabel 4.3. Modal yang diinvestasikan PT. Perkebunan Nusantara IV... 45

Tabel 4.4. Perhitungan EVA PT. Perkebunan Nusantara IV ... 46

Tabel 4.5. Hasil Perhitungan NOPAT ... 48

Tabel 4.6. Perhitungan Equivalent Depreciation (ED) ... 49

Tabel 4.7. Perhitungan FVA PT. Perkebunan IV ... 51

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan bertujuan untuk memaksimalkan kekayaan dari

pemegang sahamnya. Pengukuran kinerja keuangan perusahaan diperlukan untuk

menentukan keberhasilan dalam mencapai tujuan tersebut. Analisis perkembangan

kinerja keuangan perusahaan dapat diperoleh melalui analisis terhadap data

keuangan perusahaan yang tersusun dalam laporan keuangan. Analisis laporan

keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut

pandang manajemen analisis laporan keuangan digunakan untuk membantu

mengantisipasi kondisi masa depan dan yang lebih penting sabagai titik awal

untuk perencanaan tindakan yang akan mempengaruhi peristiwa dimasa depan

(Brigham & Houston, 2001:78). Informasi yang diperoleh dari analisis laporan

keuangan dapat menunjukkan apakah perusahaan sedang maju atau akan

mengalami kesulitan keuangan (Sawir, 2005:6). Kinerja sebuah perusahaan lebih

banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu.

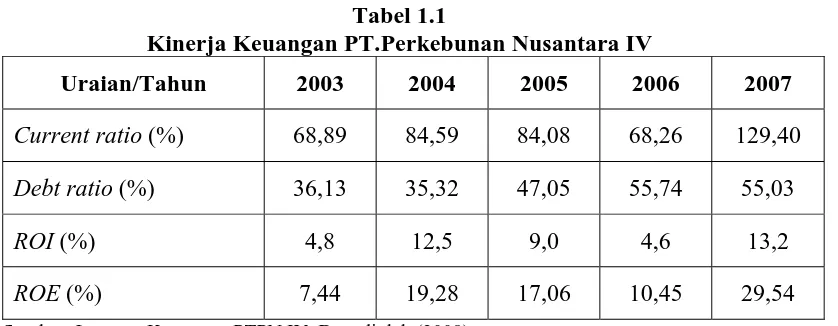

PT. Perkebunan Nusantara IV (Persero) merupakan salah satu Badan

Usaha Milik Negara yang mengukur kinerja perusahaannya dengan menggunakan

analisis rasio keuangan. PT. Perkebunan Nusantara IV (Persero) menggunakan

ukuran kinerja konvensional seperti, return on equity (ROE), return on asset

(ROA), dan current ratio dalam mengukur kinerja perusahaannya. Adapun kinerja

keuangan PT. Perkebunan Nusantara IV (Persero), berdasarkan laporan keuangan

Tabel 1.1

Kinerja Keuangan PT.Perkebunan Nusantara IV

Uraian/Tahun 2003 2004 2005 2006 2007

Current ratio (%) 68,89 84,59 84,08 68,26 129,40

Debt ratio (%) 36,13 35,32 47,05 55,74 55,03

ROI (%) 4,8 12,5 9,0 4,6 13,2

ROE (%) 7,44 19,28 17,06 10,45 29,54

Sumber: Laporan Keuangan PTPN IV, Data diolah (2008)

Berdasarkan perhitungan yang dilakukan terlihat bahwa current ratio

mengalami fluktuasi. Pada tahun 2003 current ratio mencapai 68,89%

menunjukkan bahwa kewajiban jangka pendek sebesar Rp 1 dijamin dengan

aktiva lancar sejumlah Rp 0,68, pada tahun 2004 kewajiban jangka pendek

sebesar Rp 1 dijamin dengan aktiva lancar sejumlah Rp 0,845 naik dari tahun

sebelumnya. Pada tahun 2005 kewajiban jangka pendek Rp 1 dijamin dengan

aktiva lancar sejumlah Rp 0,840 turun sedikit dari tahun sebelumnya dan pada

tahun 2006 mengalami penurunan dimana kewajiban jangka pendek Rp 1 dijamin

dengan aktiva lancar sejumlah Rp 0,682, dan pada tahun 2007 mengalami

peningkatan dimana kewajiban jangka pendek Rp.1 dijamin dengan aktiva lancar

sejumlah Rp. 1,29.

Berdasarkan debt ratio pada tahun 2003 sebesar 36,13% aset perusahaan

yang dibelanjai dengan hutang yang berarti perusahaan sangat tergantung kepada

hutang. Pada tahun 2004 sebanyak 35,32% asset perusahaan dibelanjai dengan

hutang, menurun dari tahun sebelumnya, sedangkan pada tahun 2005 sebanyak

sebelumnya dan pada tahun 2006 asset yang dibelanjai dengan hutang meningkat

menjadi 55,74%, dan pada tahun 2007 sebanyak 55,03% aset perusahaan

dibelanjai dengan hutang menurun dari tahun sebelumnya.

Return On Investment (ROI) yang diperoleh PTPN IV mengalami

fluktuasi. Pada tahun 2003 PTPN IV mencapai ROI sebesar 4,8%. Pada tahun

2004 mengalami peningkatan dari tahun sebelumnya menjadi 12,5% kemudian

mengalami penurunan pada tahun 2005 menjadi 9,0% dan disusul pada tahun

2006 juga mengalami penurunan menjadi 4,6%, sedangkan pada tahun 2007

meningkat menjadi 13,2%.

Return On Equity (ROE) yang diperoleh PTPN IV juga berfluktuasi. Pada

tahun 2003 PTPN IV mencapai ROE sebesar 7,44%. Pada tahun 2004 mengalami

peningkatan yang cukup besar dari tahun sebelumnya menjadi 19,28% kemudian

mengalami penurunan pada tahun 2005 menjadi 17,06% dan disusul pada tahun

2006 juga mengalami penurunan menjadi 10,45%, sedangkan pada tahun 2007

mengalami peningkatan menjadi 29, 54%.

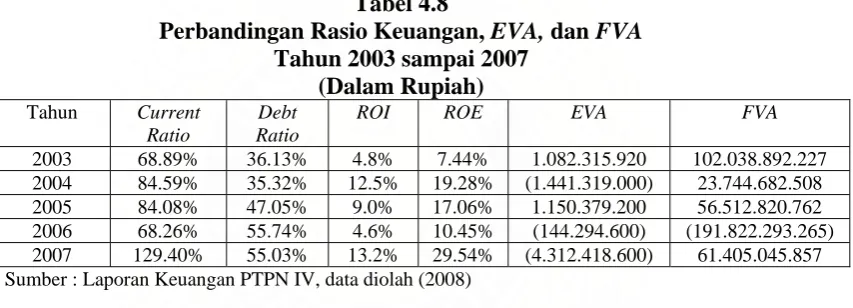

Secara umum berdasarkan rasio keuangan yang terdapat pada Tabel 1.1

menunjukkan kinerja keuangan perusahaan yang baik. Pada tahun 2007, kinerja

keuangan perusahaan mengalami peningkatan yang sangat tajam, baik pada rasio

likuiditas dan rasio profitabilitas. Jika dilihat dari debt ratio kinerja perusahaan

mengalami peningkatan yaitu pada tahun 2005 dan tahun 2006, sedangkan pada

tahun 2007 mengalami sedikit penurunan. Hal ini menunjukkan perusahaan

ditunjukkan dengan peningkatan profitabilitas perusahaan tanpa mengganggu

likuiditas perusahaan.

Penilaian kinerja keuangan tersebut diperoleh dengan melihat hasil

perhitungan rasio keuangan dari laporan keuangan PT. Perkebunan Nusantara IV.

Kelebihan pengukuran perhitungan dengan menggunakan rasio keuangan adalah

kemudahan dalam perhitungannya selama data historis tersedia, sedangkan

kelemahannya adalah pengukuran kinerja dan prestasi manajemen berdasarkan

metode dan pedoman rasio keuangan akuntansi tidak memberikan indikator yang

sebenarnya tentang keberhasilan manajemen. Adanya distorsi akuntansi dimana

manajemen mempunyai kontrol penuh atas metode penilaian yang digunakan

untuk menyusun laporan keuangan, menyebabkan pengukuran kinerja

berdasarkan laporan keuangan tidak dapat diandalkan. Selain itu, pengukuran

berdasarkan rasio keuangan ini sangatlah bergantung pada metode atau perlakuan

akuntansi yang digunakan dalam menyusun laporan keuangan perusahaan,

sehingga sering kali kinerja perusahaan terlihat baik dan meningkat, yang mana

sebenarnya kinerja tidak mengalami peningkatan dan bahkan menurun.

Untuk mengatasi masalah tersebut, maka dapat digunakan pengukuran

kinerja berdasarkan nilai (Value Based). Pengukuran tersebut dapat dijadikan

dasar bagi manajemen perusahaan dalam pengendalian modalnya, rencana

pembiayaan, wahana komunikasi dengan pemegang saham serta dapat digunakan

sebagai dasar dalam menentukan insentif bagi karyawan. Dengan value based

sebagai alat pengukur kinerja perusahaan manajemen dituntut untuk

Adanya Economic Value Added (EVA) menjadi relevan untuk mengukur

kinerja yang berdasarkan nilai (value), karena EVA adalah ukuran nilai tambah

ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau

strategi manajemen. EVA atau nilai tambah ekonomis (NITAMI) adalah metode

manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan

yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan

mampu memenuhi semua biaya operasi (Operating Cost) dan biaya modal

(Cost of Capital) (Tunggal, 2001:1).

Secara konseptual konsep EVA memberi manfaat lebih jika dibandingkan

dengan ukuran kinerja konvensional seperti Earning pershare (EPS) , Return on

Equity (ROE), dan Return on Asset (ROA), karena EVA menunjukkan laba

sebenarnya (real earning) dari perusahaan. Selama ini perhitungan kinerja

keuangan konvensional lebih mengandalkan laba semu perusahaan (laba usaha)

yang terdapat dalam laporan laba/rugi perusahaan. Tindakan ini tidak

menunjukkan kemampuan perusahaan yang sebenarnya karena adanya kewajiban

perusahaan yang harus dipenuhi kepada investor dan kreditur yaitu biaya modal.

Selain berbagai keunggulan tersebut EVA juga mempunyai

kelemahan-kelemahan yaitu: Pertama, EVA hanya mengukur hasil akhir (result), konsep ini

tidak mengukur aktivitas-aktivitas penentu. EVA juga terlalu bertumpu pada

keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam

mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu

Paradigma value added yang belum begitu banyak dikemukakan adalah

Financial Value Added (FVA) yang merupakan metode baru dalam mengukur

kinerja dan nilai tambah perusahaan. Metode ini mempertimbangkan kontribusi

dari fixed assets dalam menghasilkan keuntungan bersih perusahaan

(Iramani,2005:7). Kelebihan FVA ini dibandingkan dengan EVA adalah konsep

FVA ini mengintegrasikan seluruh kontribusi aset bagi kinerja perusahaan, selain

itu FVA secara jelas mengakomodasikan kontribusi konsep value growth duration

(durasi proses penciptaan nilai) sebagai unsur penambah nilai yang mana dalam

konsep EVA proses ini tidak secara jelas dijabarkan.

Dibanding EVA, FVA kurang praktis dalam mengantisipasi fenomena bila

perusahaan (proyek) menjalankan investasi baru ditengah-tengah masa investasi

yang diperhitungkan. EVA akan merefleksikan situasi ini melalui peningkatan aset

dan sumber daya yang terlibat dalam perusahaan atau proyek.

Berdasarkan uraian di atas penulis tertarik untuk melakukan analisis EVA

dan FVA pada PT. Perkebunan Nusantara IV untuk melihat apakah kinerja

keuangan PT. Perkebunan Nusantara menunjukkan perkembangan yang positif

seperti yang diperlihatkan pada hasil analisis berdasarkan rasio keuangan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

dirumuskan masalah sebagai berikut: Bagaimana Kinerja Keuangan PT.

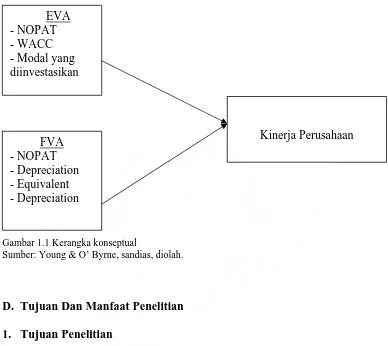

C. Kerangka Konseptual

Pengukur kinerja keuangan berdasarkan nilai (value based) dapat

dilakukan dengan Economic Value Added (EVA) dan Financial Value Added

(FVA). EVA sama dengan selisih antara laba operasi bersih setelah pajak (NOPAT)

dengan biaya modal (Young & O’Byrne,2001:39). Hasil perhitungan EVA yang

positif menunjukkan tingkat pengembalian atas modal yang lebih tinggi daripada

tingkat biaya modal, hal ini berarti bahwa perusahaan mampu menciptakan nilai

tambah bagi pemilik perusahaan berupa tambahan kekayaan.

FVA sama dengan selisih antara laba operasi bersih setelah pajak (NOPAT)

dengan equivalent depreciation yang telah dikurangi dengan penyusutan

(Iramani,2005:7). Hasil perhitungan FVA yang positif menunjukkan bahwa

keuntungan bersih dan penyusutan dapat menutupi equivalent depreciation. Jika

hal ini terjadi maka perusahaan akan dapat meningkatkan pengembalian atas

modal yang telah ditanamkan di dalam perusahaan sehingga akan dapat

meningkatkan kekayaan pemegang sahamnya.

Gambar 1.1 Kerangka konseptual

Sumber: Young & O’ Byrne, sandias, diolah.

D. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis melakukan penelitian adalah untuk mengetahui kinerja keuangan perusahaan yang diteliti berdasarkan analisis EVA dan FVA untuk tahun

2003 sampai dengan tahun 2007 pada PT. Perkebunan Nusantara IV Medan.

2. Manfaat Penelitian

a. Bagi Perusahaan

Kinerja Perusahaan

U

EVA - NOPAT - WACC - Modal yang diinvestasikan

U

Hasil penelitian ini diharapkan dapat dipergunakan sebagai bahan

pertimbangan dan masukan kepada perusahaan dalam membuat kebijakan

keuangan di masa yang akan datang.

b. Bagi Pihak Lain

Sebagai bahan pertimbangan dan referensi bagi pihak lain, yang nantinya

dapat memberikan perbandingan dalam mengadakan penelitian dimasa yang

akan datang.

c. Bagi Penulis

Menambah wawasan dan pengetahuan penulis dalam bidang keuangan,

khususnya tentang EVA dan FVA

E. Metode Penelitian 1. Batasan Operasional

Batasan Penelitian yang ditetapkan oleh penulis yaitu:

a. Analisis yang dilakukan hanya terbatas pada analisis EVA dan FVA

perusahaan untuk periode tahun 2003 sampai dengan 2007.

b. Data yang dipergunakan dalam penelitian ini adalah laporan Laba/Rugi

dan Neraca PTPN IV tahun 2003 sampai dengan 2007.

c. Komponen perhitungan EVA yang digunakan dalam penelitian ini adalah

NOPAT (Net Operating Profit After Taxes), WACC (Weighted Average

Cost of Capital) dan Modal yang diinvestasikan.

d. Komponen FVA yang digunakan dalam penelitian ini adalah NOPAT,

2. Defenisi Operasional

Defenisi operasional yang dipakai penulis dalam melakukan penelitian ini

adalah :

a. Economic Value Added (EVA)

Economic Value Added (EVA) adalah metode manajemen keuangan

untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa

kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi

semua biaya operasi (operating cost) dan biaya modal (cost of capital)

(Tunggal,2001:1).

Menurut Young & O’Byrne (2001:39), EVA sama dengan selisih antara

laba operasi perusahaan setelah pajak (NOPAT) dengan biaya modal. Biaya modal

sama dengan modal yang diinvestasikan perusahaan (juga disebut modal atau

modal yang dipakai) dikalikan biaya modal rata-rata tertimbang. Adapun

langkah-langkah perhitungan EVA adalah sebagai berikut :

Tabel 1.2

Langkah-langkah Perhitungan EVA

Komponen

EVA

Rumus Perhitungan masing-masing komponen EVA

NOPAT EBIT (1-Tarif pajak)

WACC

Kewajiban jangka Panjang + Ekuitas pemegang saham

EVA NOPAT-(WACC x Modal yang diinvestasikan)

Keterangan :

NOPAT = Net Operating Profit After Taxes (Laba opersai bersih setelah

pajak)

EBIT = Earning Before Interest and Taxes (Laba sebelum pajak)

WACC = Weighted Average Cost of Capital (Biaya modal rata-rata

tertimbang)

EVA = Economic Value Added

T = Tarif pajak

b. Financial Value Added (FVA)

Financial Value Added (FVA) merupakan metode untuk mengukur kinerja

dan nilai tambah perusahaan yang mana metode ini mempertimbangkan

kontribusi dari fixed assets dalam menghasilkan keuntungan bersih perusahaan.

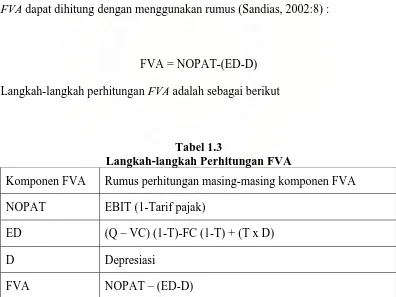

FVA dapat dihitung dengan menggunakan rumus (Sandias, 2002:8) :

FVA = NOPAT-(ED-D)

Langkah-langkah perhitungan FVA adalah sebagai berikut

Tabel 1.3

Langkah-langkah Perhitungan FVA

Komponen FVA Rumus perhitungan masing-masing komponen FVA

NOPAT EBIT (1-Tarif pajak)

ED (Q – VC) (1-T)-FC (1-T) + (T x D)

D Depresiasi

FVA NOPAT – (ED-D)

Sumber : Sartono (2001:100), Sandias (2002:8)

Keterangan :

NOPAT = Net Operating Profit After Taxes

D = Depresiasi

FVA = Financial Value Added

Q = Penjualan (Rupiah)

VC = Variabel Cost FC = Fixed Cost T = Tax (Pajak)

3. Waktu dan Tempat Penelitian

Penulis mengadakan penelitian pada PTPN IV Medan, Jl. Letjend

Suprapto No.27 Medan. Penelitian dilakukan mulai bulan Oktober 2008 sampai

dengan bulan Februari 2009.

4. Jenis data

Jenis data yang digunakan penulis dalam penelitian ini adalah data primer

dan data sekunder. Data primer diperoleh penulis melalui wawancara dengan

bagian akuntansi perusahaan yang berwenang memberikan informasi berkaitan

dengan penelitian ini, yang mana data primer yang diperoleh penulis berguna

untuk mengetahui lebih dalam mengenai kondisi perusahaan. Sedangkan data

sekunder yang dibutuhkan oleh penulis berkaitan dengan penelitian ini adalah :

a. Sejarah ringkas PTPN IV Medan.

b. Struktur organisasi PTPN IV Medan.

c. Laporan laba/rugi PTPN IV tahun 2003 sampai dengan tahun 2007.

d. Laporan neraca PTPN IV tahun 2003 sampai dengan tahun 2007.

e. Hasil publikasi, buku-buku ilmiah dan literatur lainnya yang diperoleh

sehubungan dengan topik yang dipilih

Teknik pengumpulan data yang dilakukan oleh penulis adalah :

a. Teknik wawancara, yaitu cara untuk mengumpulkan data-data,

bahan-bahan keterangan dengan mengadakan tanya jawab dan tatap muka

langsung dengan pihak perusahaan di bagian akuntansi yang berwenang

memberikan informasi mengenai keuangan perusahaan.

b. Studi dokumentasi, dilakukan dengan meneliti dokumen-dokumen dan

bahan tulisan dari perusahaan, serta jurnal-jurnal ilmiah dan buku-buku

yang ada hubungannya dengan penelitian yang dilakukan.

6. Metode Analisis Data

Metode analisis data yang digunakan penulis untuk menganalisis data-data

yang telah dikumpulkan adalah :

a. Metode analisis deskriptif

Merupakan cara merumuskan dan menafsirkan data yang ada hingga

memberikan gambaran yang nyata mengenai keadaan perusahaan melalui

pengumpulan, menyusun dan menganalisa data tentang masalah yang ada.

Economic Value Added (EVA) dan Financial Value Added (FVA)

merupakan konsep penilaian kinerja manajemen berdasarkan besar kecilnya nilai

tambah yang diciptakan selama periode tertentu. EVA mengukur laba ekonomi

perusahaan dengan memperhitungkan biaya modal perusahaan, yakni mengurangi

laba opersi perusahaan setelah pajak dengan biaya modal, dimana beban biaya

mencerminkan tingkat kompensasi atau Return yang diharapkan investor atas

sejumlah investasi yang ditanamkan didalam perusahaan.

Metode FVA mengukur laba perusahaan dengan mempertimbangkan

kontribusi dari aset tetap dalam menghasilkan keuntungan bersih perusahaan. FVA

ini mengintegrasikan seluruh aset bagi kinerja perusahaan, yaitu melalui konsep

equivalent depreciatioan dan secara jelas mengakomodasikan kontribusi value

growth duration (durasi penciptaan nilai sebagai unsur penambah nilai) yang

mana unsur ini merupakan hasil dari pengurangan equivalent depreciation akibat

bertambah panjangnya umur aset dimana aset bisa terus berkontribusi bagi

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian tentang EVA dan FVA ini pernah dilakukan oleh Mandasari

(2006), yang berjudul “Analisis Perbandingan Economic Value Added (EVA) dan

Financial Value Added (FVA) Pada PT. PUSRI Medan”. Hasil dari penelitiannya

adalah bahwa PT. Pusri telah dapat meningkatkan nilai tambah perusahaan dilihat

dari nilai EVA dan FVA perusahaan yang terus meningkat dari tahun 2000 sampai

2004.

Selain itu, penelitian ini juga pernah dilakukan oleh Iramani (2005) yang

berjudul “Financial Value Added : Suatu Paradigma Baru Dalam Pengukuran

Kinerja dan Nilai Tambah Perusahaan” dengan hasil penelitian bahwa kinerja

FVA lebih baik dibandingkan EVA, terutama dalam hal sinkronisasi hasil

pengukurannya dengan NPV.

Penggunaan EVA secara meluas dimulai pada awal tahun 1990-an,

memberikan pengalaman yang cukup kepada perusahaan untuk mengetahui

tantangan dan kesukaran-kesukaran dibaliknya. EVA merupakan langkah besar

kedepan karena EVA meningkatkan praktik-praktik yang dapat menghantarkan

hasil keuangan yang unggul.

EVA telah diterapkan oleh salah satu perusahaan yaitu SPX yang

merupakan perusahaan yang memproduksi onderdil mobil besar dan produk

industri. Pada awal tahun 1990-an SPX mengalami kinerja yang buruk selama

diangkat sebagai CEO pada tahun 1995, perusahaan dihantar kepada serangkaian

tindakan yang dirancang untuk mengubah kinerja buruknya yaitu dengan

menerapkan EVA dalam perusahaannya. Dengan diterapkannya EVA terjadi

peningkatan secara dramatis dalam kinerja perusahaan. EVA meningkat hampir

$27 juta dari tahun sebelumnya. Pada laporan tahun 1996, perusahaaan

menyatakan bahwa ”EVA” atau nilai tambah ekonomis, adalah ukuran

keberhasilan SPX. Hal itu membantu SPX dalam meningkatkan baik operasi

maupun penggunaan modal. Pada kenyataannya, peningkatan EVA kumulatif SPX

mencapai $60 juta ditahun 1998 dan $130 juta ditahun 1999, pada akhir tahun

1999-an dari kinerja buruk menahun SPX telah berubah menjadi penciptaan nilai

yang kuat (Young & O Byrne, 2001:72).

B. Economic Value Added (EVA)

1. Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang

analis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di

Indonesia metode tersebut dikenal dengan nama Nilai Tambah Ekonomi

(NITAMI). Economic Value Added (EVA) adalah suatu sistem manajemen

keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang

menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu

memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Adapun beberapa pengertian EVA menurut beberapa ahli adalah sebagai

berikut:

1. Utomo (1999:36)

EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan

atau strateginya selama periode tertentu. Prinsip EVA memberikan sistem

pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan

manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar

sebuah perusahaan.

2. Anjar V. Thakor (dalam Tunggal,2001:1)

Economic Value (also Economic Value Added)-Revenue-Direct Cost

(Including taxes)-Opportunity cost of using capital.

= After tax profit- Opportunity cost of using capital

3. Glen Arnold (dalam Tunggal, 2001:2)

Economic Value Added (EVA was trademarked by Stern Stewart & Co is a

variant of economic profit, which is the modern term for residual income.

Economic profit for a period is the amount earned by business after deducting

all opoerating expenses and a charge for the opportunity cost of capital

employed.

Berdasarkan defenisi EVA yang dikemukakan di atas dapat disimpulkan

bahwa EVA merupakan tujuan perusahaan untuk meningkatkan nilai (value) dari

modal (capital) yang investor dan pemegang saham telah tanamkan dalam operasi

usaha. EVA merupakan selisih dari laba operasi bersih setelah pajak dikurangi

Perusahaan apabila memiliki nilai EVA yang positif, maka dapat dikatakan

bahwa manajemen dalam perusahaan tersebut telah mampu menciptakan nilai

tambah bagi perusahaannya, sebaliknya apabila EVA negatif, dinamakan

distructing atau destroying value.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah

tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari

tiga hal berikut (Utomo,1993:37) antara lain:

1 Meningkatkan laba operasi tanpa adanya tambahan modal

2. Menginvestasikan modal baru kedalam proyek yang mendapat Return lebih

besar dari biaya modal yang ada.

3. Menarik modal dari aktifitas-aktifitas usaha yang tidak menguntungkan

Laba operasi perusahaan dapat ditingkatkan tanpa adanya tambahan

modal, berarti manajemen dapat menggunakan aktiva perusahaan secara efisien

untuk mendapatkan keuntungan yang optimal. Selain itu dengan berinvestasi ke

proyek-proyek yang menerima Return lebih besar daripada biaya modal ( cost of

capital) yang digunakan berarti manajemen hanya mengambil proyek yang

bermutu dan meningkatkan nilai perusahaan. EVA juga mendorong manajemen

untuk berfokus pada proses dalam perusahaan yang menambah nilai dan

mengeliminasi aktivitas atau proses yang tidak menambah nilai. Perhitungan EVA

suatu perusahaan merupakan proses yang kompleks dan terpadu karena

2. Metode Perhitungan Economic Value Added (EVA)

Menurut Valez (dalam Iramani, 2005:4) ada beberapa pendekatan yang

dapat digunakan untuk mengukur EVA, tergantung dari struktur modal dari

perusahaan. Apabila dalam struktur modalnya perusahaan hanya menggunakan

modal sendiri, secara matematis EVA dapat ditentukan sebagai berikut:

EVA = NOPAT- (i x E)

Keterangan:

NOPAT = Net Operating Profit After Taxes i e = Opportunity cost of equity

E = Total Equity

Namun apabila dalam struktur modal perusahaan terdiri dari hutang dan

modal sendiri, secara matematis EVA dapat dirumuskan sebagai berikut:

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Net Operating Profit After Taxes WACC = Weighted Average Cost of Capital

TA = Total Asset ( Total modal yang diinvestasikan)

Interpretasi dari hasil perhitungan EVA adalah sebagai berikut:

a. Jika EVA > 0 hal ini menunjukkan terjadi nilai tambah ekonomis bagi

perusahaan.

b. Jika EVA < 0 hal ini menunjukkan tidak terjadi nilai tambah ekonomis bagi

c. Jika EVA = 0 hal ini menunjukkan posisi impas karena laba telah digunakan

untuk membayar kewajiban kepada penyandang dana baik kreditur maupun

pemegang saham.

Menurut Young & O’ Byrne (2001:39), EVA sama dengan selisih antara

laba operasi perusahaan setelah pajak (NOPAT) dengan biaya modal. Biaya modal

sama dengan modal yang diinvestasikan perusahaan (juga disebut modal atau

modal yang dipakai) dikalikan dengan biaya modal rata-rata tertimbang (WACC).

EVA = NOPAT – (WACC x Modal yang diinvestasikan)

Berdasarkan rumus di atas, terlihat bahwa EVA meningkat, dan nilai

tambah diciptakan ketika sebuah perusahaan dapat mencapai yang berikut ini:

1. Meningkatkan pengembalian atas modal yang ada. Jika NOPAT meningkat

sedangkan WACC dan modal yang diinvestasikan tetap, EVA meningkat.

2. Pertumbuhan yang menguntungkan. Ketika sebuah investasi diharapkan

mendapat pengembalian lebih besar dari WACC, nilai diciptakan.

3. Pelepasan dari aktivitas yang memusnahkan nilai. Modal yang diinvestasikan

menurun ketika sebuah bisnis atau divisi dijual atau ditutup. Jika penggunaan

modal lebih mengganti kerugian dengan peningkatan perbedaan NOPAT dan

WACC, EVA meningkat.

4. Pengurangan Biaya Modal

a. Net Operating Profit After Taxes (NOPAT)

Net Operating Profit After Taxes (NOPAT) atau laba operasi bersih setelah

tersebut tidak memiliki utang dan tidak memiliki asset financial. NOPAT dapat

dihitung dengan menggunakan rumus (Sartono, 2001:100)

NOPAT = EBIT (1- Tarif Pajak)

Faktor yang non operasional dan laba rugi luar biasa, seperti laba/rugi dari

penghentian unit usaha serta beberapa akun laba/rugi lain-lain yang sama sekali

tidak berhubungan dengan kegiatan operasional rutin perusahaaan dan tidak ada

keterangan yang jelas dalam catatan laporan keuangan perusahaan, tidak

diikutsertakan dalam perhitungan NOPAT.

b. Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata

tertimbang adalah biaya ekuitas dalam hal ini dapat menggunakan ROE dan biaya

hutang masing-masing dikalikan dengan presentasi ekuitas dan hutang dalam

struktur modal perusahaan. Adapun rumus untuk menghitung WACC adalah

(Prawiranegoro Purwanti , 2008 :35):

WACC = ROE

Perusahaan dapat menghitung WACC dengan mengetahui hal-hal sebagai

berikut :

1. Jumlah utang dalam struktur modal, pada nilai pasar

2. Jumlah ekuitas dalam struktur modal, pada nilai pasar

3. Biaya hutang

4. Tingkat pajak

5. ROE

Cost of Capital atau biaya modal mempunyai dua makna, tergantung dari

sisi investor atau perusahaan. Dari sudut pandang investor, Cost of Capital adalah

opportunity cost dari dana yang ditanamkan investor pada suatu perusahaan.

Sedangkan, dari sudut pandang perusahaan , Cost of Capital adalah biaya yang

dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan.

Untuk praktisi keuangan, istilah Cost of Capital ini digunakan sebagai:

1. Discount rate untuk membawa cash flow pada masa mendatang suatu proyek

ke nilai sekarang.

2. Tarif minimum yang diinginkan untuk menerima proyek baru.

3. Biaya modal dalam perhitungan EVA.

Cost of Capital sangat dipengaruhi oleh hubungan antara risiko (risk) dan

tingkat pengembalian (Return), dimana semakin besar risiko yang ditanggung

oleh investor semakin tinggi pula tingkat pengembalian yang dikehendaki

sebelum nilai tambah dapat diciptakan dan semakin tinggi biaya modal yang

timbul.

Komponen Cost of Capital terdiri dari biaya ekuitas ( Cost of Equity) dan

biaya hutang (Cost of Debt). Cost of Equity adalah tingkat pengembalian yang

dikehendaki investor karena adanya ketidakpastian tingkat laba. Kewajiban

membayar bunga dan pokok hutang membuat laba bersih perusahaan lebih

bervariasi (naik turun) daripada laba operasi, dan sehingga menyebabkan

timbulnya tambahan risiko. Jadi biaya ekuitas ini mencakup adanya risiko bisnis

(business risk) dan risiko finansial (financial risk). Risiko bisnis adalah risiko

finansial adalah risiko kesulitan finansial dalam hal pembayaran biaya bunga pada

pokok hutang. Berdasarkan rumus diatas maka cost of equity dapat dicari dengan

menggunakan ROE (Prawiranegoro Purwanti, 2008: 35). ROE ( Return On

Equity) dapat dicari dengan menggunakan rumus:

ROE =

Menurut Waston dan Copeland (dalam Iramani, 2005:5), biaya ekuitas

(Cost of Equity) dapat dicari dengan menggunakan rumus :

Ks = Rf + ( Rm-Rf)β

Keterangan :

Ks = Tingkat pengembalian yang diinginkan investor.

Rf = Tingkat bunga investasi yang diperoleh tanpa risiko (risk free) Rm = Tingkat bunga rata-rata dari pasar

β = Ukuran risiko saham perusahaan.

Menurut Young & O’byrne (2001 : 161) Cost of Equity perusahaan

dihitung dengan cara menambahkan premi risiko perusahaan yang ditetapkan

sebesar 6% dengan tingkat bunga obligasi pemerintah. Beta pada perusahaan yang

sahamnya tidak diperdagangkan kepada publik diabaikan.

Biaya hutang (Cost of Debt) adalah tingkat pengembalian yang

dikehendaki karena adanya risiko kredit (credit risk), yaitu risiko perusahaan

dalam memenuhi kewajiban pembayaran bunga dan pokok hutang. Dengan kata

lain, Cost of Debt adalah tarif yang dibayar perusahaan untuk memperoleh

tambahan hutang baru jangka panjang di pasar sekarang, mengingat adanya biaya

(tax deductible), maka biaya riil yanng ditanggung perusahaan adalah hutang

setelah pajak (cost of debt after tax).

Biaya hutang setelah pajak = Kd (1 - t)

Keterangan:

Kd = Biaya hutang T = Tingkat pajak

Sebuah perusahaan dapat meningkatkan nilai tambah ekonomisnya apabila

memperoleh tingkat pengembalian yang lebih besar daripada WACC. Strategi

manajemen dalam berinvestasi sebaiknya mempertimbangkan ada tidaknya

penciptaan nilai tambah ekonomis dari investasi tersebut. Perusahaan yang

berbentuk Perseroan Terbatas, ada yang terbuka atau sahamnya dijual kepada

publik dan ada yang berbentuk Perseroan Tertutup. Perusahaan yang sahamnya

tidak diperdagangkan pada bursa efek atau kepada publik, maka biaya ekuitasnya

dihitung dengan menambahkan premi risiko perusahaan dengan suku bunga

obligasi pemerintah (Young & O’byrne, 2001:161).

c. Modal Yang Diinvestasikan

Menurut Young & O’byrne (2001:39) modal yang diinvestasikan adalah

jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek,

passiva tidak menanggung bunga (non interest bearing liabilities) seperti utang,

upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo

(accured taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas

Modal yang diinvestasikan = Kewajiban jangka panjang + Ekuitas

pemegang saham.

3. Tujuan dan Manfaat Penerapan Model EVA

Menurut Abdullah (2003: 142) tujuan dan manfaat penerapan model EVA

adalah sebagai berikut:

a. Tujuan Penerapan Model EVA

Dengan perhitungan EVA diharapkan akan mendapatkan hasil perhitungan

nilai ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA

dihitung berdasarkan perhitungan biaya modal (cost of capital) yang

menggunakan nilai pasar berdasarkan kepentingan kreditur terutama para

pemegang saham dan bukan berdasar nilai buku yang bersifat historis.

Perhitungan EVA juga diharapkan dapat mendukung penyajian laporan

keuangan sehingga akan mempermudah bagi para pengguna laporan keuangan

diantaranya para investor, kreditur, karyawan, pemerintah, pelanggan, dan

pihak-pihak yang berkepentingan lainnya.

b. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dari penerapan model EVA didalam suatu perusahaan

adalah:

1. Penerapan model EVA sangat bermanfaat untuk digunakan sebagai

pengukur kinerja perusahaan dimana fokus penilaian kinerja adalah

2. Penilaian kinerja keuangan dengan menggunakan pendekatan EVA

menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang

saham. Dengan EVA para manajer akan berpikir dan bertindak seperti

halnya pemegang saham yaitu memilih investasi yanng memaksimumkan

tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga

nilai perusahaan dapat dimaksimumkan.

3. EVA mendorong perusahaan untuk lebih memperhatikan kebijakan

struktur modalnya.

4. EVA dapat digunakan untuk mengidentifikasi proyek atau kegiatan yang

memberikan pengembalian yang lebih tinggi daripada biaya modalnya.

Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang

positif menunjukkan adanya penciptaan nilai dari proyek tersebut dengan

demikian sebaiknya diambil, begitu pula sebaliknya.

4. Keunggulan dan Kelemahan EVA

Salah satu keunggulan EVA sebagai penilai kinerja perusahaan adalah

dapat digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang

lain adalah (Iramani, 2001:6):

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan

beban sebagai konsekuensi investasi.

b. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat

harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan

dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada

nilai pasar dan bukan pada nilai buku.

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau data perusahaan lain sebagai konsep

penilaian.

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada

karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat

dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

e. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut

merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga

merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan

keputusan bisnis.

EVA selain mempunyai keunggulan-keunggulan seperti tersebut di atas,

juga mempunyai beberapa kelemahan, diantaranya (Abdullah, 2003 : 143) :

a. Secara konseptual EVA memang lebih unggul daripada pengukur tradisional

akuntansi, namun secara praktis belum tentu dapat diterapkan dengan mudah.

Penentuan biaya modal saham cukup rumit sehingga diperlukan analisis yang

lebih mendalam tentang teknik-teknik menaksir biaya modal saham.

b. EVA adalah alat ukur semata dan tidak bisa berfungsi sebagai cara mencapai

sasaran perusahaan sehingga diperlukan suatu cara bisnis tertentu untuk

mencapai sasaran.

c. Masih mengandung unsur keberuntungan (tinggi rendahnya EVA dapat

d. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

e. EVA mendorong pengalokasian dana perusahaan untuk investasi dengan biaya

modal rendah. Investasi yang demikian umumnya memiliki resiko yang kecil

sehingga secara tidak langsung EVA mendorong perusahaan untuk

menghindari resiko padahal sebagian besar inovasi-inovasi dalam bisnis

memiliki risiko yang sangat tinggi terutama dalam era pasar bebas yang penuh

dengan ketidakpastian.

C. Financial Value Added (FVA)

1. Pengertian dan Metode Penghitungan FVA

Financial Economic Value Added atau lebih singkat disebut Financial

Value Added (FVA) merupakan metode baru dalam mengukur kinerja dan nilai

tambah perusahaan. Metode ini mempertimbangkan kontribusi dari fixed asset

dalam menghasilkan keuntungan bersih perusahaan (Iramani, 2001 : 7).

Secara matematis pengukuran FVA dinyatakan sebagai berikut (Sandias,

2002:8) :

FVA = NOPAT – (ED – D)

Keterangan :

FVA = Financial Value Added

NOPAT = Net Operating Profit After Taxes ED = Equivalent Depreciation

D = Depresiasi

Interpretasi dari hasil pengukuran FVA adalah sebagai berikut :

a. Jika FVA > 0 hal ini menunjukkan terjadi nilai tambah finansial bagi

b. Jika FVA < 0 hal ini menunjukkan tidak terjadi nilai tambah finansial bagi

perusahaan.

c. Jika FVA = 0 hal ini menunjukkan posisi impas.

Perusahaan tentunya akan berusaha untuk memiliki nilai tambah finansial

bagi perusahaan dimana FVA > 0, hal ini terjadi manakala keuntungan bersih

perusahaan dan penyusutan dapat mengcover equivalent depreciation atau

(NOPAT + D) lebih besar dari ED. Jika ini terjadi maka perusahaan dapat

meningkatkan kekayaan pemegang saham.

a. Equivalent Depreciation

Equivalent Depreciation adalah jumlah biaya-biaya yang sederajat dengan

beban penyusutan yang sebenarnya yang mana diberikan kepada perusahaan

berdasarkan penerimaan output untuk investasi aset. Rumus untuk menghitung

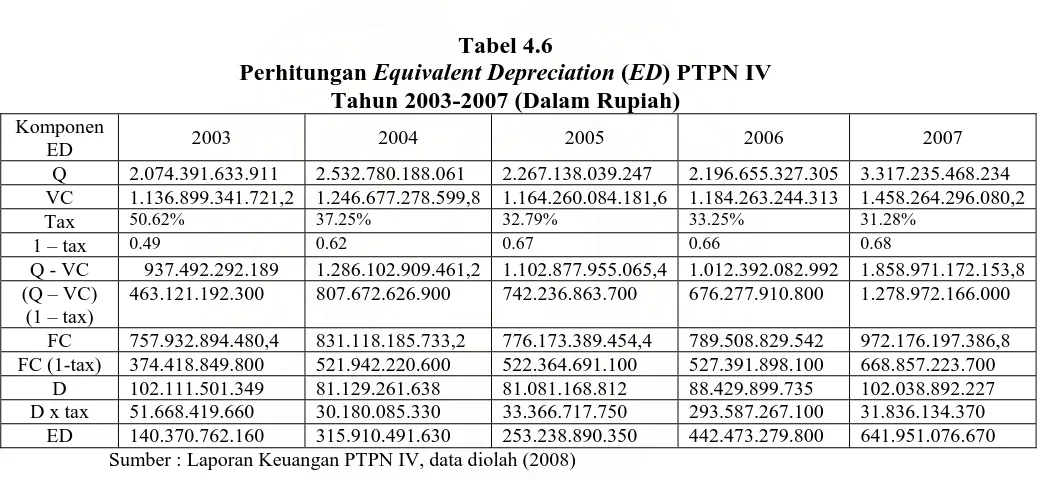

Equivalent Depreciation (ED) adalah sebagai berikut (Sandias, 2002:7) :

ED = (Q – VC) (1-t) – FC (1-t) + (t x D)

Keterangan :

ED = Equivalent Depreciation

Q = Penjualan (Rupiah)

FC = Fixed Cost (Biaya Tetap)

t = Tingkat pajak

VC = Variabel Cost

D = Depresiasi

b. Depreciation (Penyusutan)

Menurut Astuti (200:21), Depresiasi atau penyusutan adalah

manfaat dari aktiva yang bersangkutan. Akan tetapi ada kecenderungan

dikalangan pembaca laporan keuangan untuk menafsirkan penyusutan akuntansi

sebagai pengumpulan dana untuk mengganti aktiva tersebut kelak. Akan tetapi ini

tidak berarti bahwa dana kas yang besarnya sama dengan penyusutan yang tercatat

akan disisihkan untuk penggantian aktiva tetap. Pendapatan mungkin saja

digunakan untuk berbagai keperluan seperti peningkatan persediaan, meningkatan

piutang, dan pos modal kerja lainnya, untuk perolehan aktiva tetap atau

pos-pos tidak lancar lain yang baru, untuk melunasi hutang atau menembus saham

atau untuk membayar dividen. Bila suatu dana khusus disisihkan untuk mengganti

aktiva tetap, diperlukan persetujuan dari manajemen, walaupun demikian dana

semacam itu sulit ditemukan. Beban penyusutan merupakan pengakuan atas

penurunan nilai pelayanan aktiva.

2. Keunggulan dan Kelemahan Konsep FVA

Menurut Iramani (2005:9), kelebihan FVA dibandingkan dengan EVA

adalah :

1. Jika ditilik ulang konsep NOPAT, FVA melalui defenisi equivalent

depreciation mengintegrasikan seluruh kontribusi aset bagi kinerja

perusahaan, demikian juga opportunity cost dari pembiayaan perusahaan.

Kontribusi ini konstan selama umur proyek investasi.

2. FVA secara jelas mengakomodasikan kontribusi konsep value growth duration

(durasi proses penciptaan nilai) sebagai unsur penambahan nilai. Unsur ini

panjangnya umur aset dimana aset bisa terus berkontribusi bagi kinerja

perusahaan. Dalam konsep EVA, proses ini tidak secara jelas dijabarkan.

3. FVA mengedepankan konsep equivalent depreciation dan accumulated

equivalent tampaknya lebih akurat menggambarkan financing costs. Lebih

lanjut, FVA mampu mengharmonisasikan hasilnya dengan konsep NPV tahun

pertahun, dimana NPV setidaknya saat ini dianggap sukses mengukur proses

penciptaan nilai.

4. Dengan berbasis pada defenisi EVA yang sudah dikenal luas, FVA memberi

solusi terhadap mekanisme kontrol dalam periode tahunan, yang selama ini

merupakan kendala bagi konsep NPV, EVA dan FVA sama-sama mampu

menyelaraskan outputnya dengan hasil NPV, dalam bentuk periode yang

terdiskonto, namun FVA memberi output lebih maju dengan berhasil

melakukan harmonisasi hasil dengan NPV dalam ukuran tahunan. Oleh karena

itu, FVA menjadi lebih bermanfaat sebagai alat kontrol.

Menurut Shrieves dan Wachowicz (dalam Iramani, 2005:10) adapun

kelemahan dari FVA ini adalah : dibanding EVA, FVA kurang praktis dalam

mengantisipasi fenomena bila perusahaan (proyek) menjalankan investasi baru di

tengah-tengah masa investasi yang diperhitungkan. EVA akan merefleksikan

situasi ini melalui peningkatan aset dan sumber daya yang terlibat dalam

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT. Perkebunan Nusantara IV (Persero) Medan merupakan salah satu

Badan Usaha Milik Negara yang bergerak dalam bidang perkebunan dan

berkedudukan di Sumatera Utara. Pada umumnya perusahaan-perusahaan di

Sumatera Utara mempunyai sejarah panjang sejak zaman Belanda. Seperti

diketahui pada awalnya keberadaan perkebunan ini adalah milik Maskapai

Belanda yang dinasionalisasikan sekitar tahun 1959 dan selanjutnya mengalami

perubahan organisasi beberapa kali sebelum menjadi PT. Perkebunan Nusantara

IV (Persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (Persero) Medan,

dapat disajikan sebagai berikut :

1. Tahun 1958, Tahap Nasionalisasi

Perusahaan-perusahaan swasta asing (Belanda) seperti HVA (Handels

Vereeniging Amsterdam) dan RCMA (Rubber Cultuur Maatschappij

Amsterdam) dinasionalisasikan oleh Pemerintah RI dan kemudian dilebur

menjadi Perusahaan Milik Pemerintah atas dasar Peraturan Pemerintah No. 19

2. Tahun 1967, Tahap Regrouping I

Pada tahun 1967-1968 selanjutnya Pemerintah melakukan regrouping menjadi

Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN

Serat.

3. Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan (PNP)

Dengan Kepres No. 144 tahun 1968, Perusahaan Perkebunan Negara (PPN)

yang ada di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP

(Perusahaan Negara Perkebunan) I s.d. IX.

4. Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan

Dengan dasar Peraturan Pemerintah No. 29 Tahun 1971, Perusahaan Negara

Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan

nama resmi PT. Perkebunan I s.d. IX (Persero)

5. Tahun 1996, Tahap Peleburan menjadi PTPN

Berdasarkan Peraturan Pemerintah No. 9 Tahun 1996 tanggal 14 Februari

1996, semua PTP yang ada di Indoensia di regrouping kembali menjadi dan

dilebur menjadi PTPN I s.d. XIV. PT. Perkebunan Nusantara IV merupakan

hasil peleburan dari 3 (tiga) perusahaan, yaitu PTP IV, PTP VII, dan PTP VIII

yang berada di wilayah Sumatera Utara

PT. Perkebunan Nusantara IV (Persero) didirikan di Bah Jambi, Simalungun,

Sumatera Utara pada tanggal 11 Maret 1996 berdasarkan Akta No. 37 Notaris

Harun Kamil, SH dan telah disahkan oleh Menteri Kehakiman dengan Surat

Keputusan No. C2-8332.HT.01.01.TH 96 tanggal 08 Agustus 1996,

Dimana, mulanya PTP Nusantara IV berkedudukan di Bah Jambi, Kab.

Simalungun, Provinsi Sumatera Utara. Namun untuk membangun tata

hubungan antara satuan organisasi serta mendukung kecepatan dan

kemudahan komunikasi maupun informasi dalam proses kegiatan bisnis, maka

sesuai Akte Notaris Sri Rahayu Hadi Prasetyo, SH No. 18 tanggal 26

September 2002, Kantor Pusat PTP Nusantara IV dipindahkan ke Medan.

Dengan pindahnya Kantor Pusat PTP Nusantara IV ke Medan, maka untuk

kegiatan pengelolaan semua bagian ditetapkan di Medan.

1. Visi dan Misi Perusahaan

PT. Perkebunan Nusantara IV memiliki Visi yaitu “Membangun PTP

Nusantara IV (Persero) menjadi perusahaan agribisnis perkebunan yang tangguh

dan mampu bersaing, baik di sektor hulu dan hilir ditingkat nasional dan

regional”.

Sedangkan Misi dari PTP Nusantara IV adalah sebagai berikut :

1. Menjalankan usaha agribisnis perkebunan dibidang perkebunan kelapa sawit,

kakao, dan teh, serta menghasilkan produk minyak sawit, inti sawit, biji kakao

kering, teh jadi, serta produk turunannya yang berkualitas untuk memberikan

kepuasan bagi pelanggan.

2. Meningkatkan daya saing produk secara terus menerus yang didukung oleh

sistem, cara kerja, dan lingkungan kerja yang mendorong munculnya

3. Menghasilkan laba yang berkesinambungan untuk menjamin pertumbuhan,

perkembangan dan kesehatan perusahaan serta memberikan manfaat dan nilai

tambah yang optimal bagi pemegang saham, karyawan dan stakeholder

lainnya.

4. Mengelola usaha untuk meningkatkan nilai perusahaan secara profesional

dengan berpegang teguh pada nilai-nilai etika bisnis dan senantiasa

berpedoman pada tata kelola perusahaan secara sehat.

5. Memberikan perhatian dan peran yang sungguh-sungguh dalam membangun

kemitraan dan mengembangkan masyarakat lingkungan (community

development), koperasi, usaha kecil dan menengah, serta kelestarian

lingkungan hidup.

2. Strategi Perusahaan

Adapun strategi yang dilakukan oleh perusahaan dalam mencapai

tujuannya adalah sebagai berikut :

1. Peningkatan produktivitas dan efisiensi melalui penerapan praktek-praktek

bisnis terbaik mencakup baku teknis, manajemen, dan sistem kerja.

2. Mengadakan peremajaan/replanting tanaman secara teratur setiap tahun.

3. Optimalisasi kapasitas pabrik dengan melakukan pembelian TBS pihak III

untuk menutupi kekurangan bahan baku oleh dari produksi kebun sendiri.

4. Penerapan Standard Operations Procedure (SOP), pemeliharaan panen,

5. Menerapkan Preventive Maintenance dan Replacement atau penggantian

mesin.

6. Membangun membina pengamanan terpadu yang melibatkan seluruh SDM

unit dan aparat keamanan.

3. Kegiatan dan Usaha Perusahaan

PTP Nusantara IV yang bergerak dalam usaha perkebunan mengelola 3

(tiga) komoditi utama, yakni kelapa sawit, kakao dan teh yang dilengkapi dengan

sarana pengolahannya berupa Pabrik Kelapa Sawit, Pabrik Pengeringan Biji

Kakao, dan Pabrik Pengolahan Pucuk Teh. Perusahaan disamping mengelola

perkebunan, juga mengusahakan industri hilir berupa Pabrik Fraksionasi dan

Refinasi (Pabrik Minyak Nabati) produksi yang dihasilkan RBD Olein, Crude

Stearin dan Fatty Acid. Kemudian ada pula Pabrik Esktrasi Inti Sawit dengan

produksi yang dihasilkan Palm Karnel Meal.

Kegiatan usaha perusahaan tersebut terletak di atas luas areal lahan seluas

151.958 Ha areal konsesi, yang tersebar di 8 (delapan) Kabupaten Daerah Tingkat II

yaitu : Kab. Simalungun, Kab. Serdang Bedagai, Kab. Asahan, Kab. Labuhan

Batu, Kab. Langkat, Kab. Toba Samosir, Kab. Tapanuli Selatan, Kab. Tapanuli

B. Struktur Organisasi

Struktur organisasi merupakan hal yang sangat penting untuk diperhatikan

oleh pimpinan perusahaan. Struktur organisasi juga dapat memberikan gambaran

secara skematis tentang hubungan kerja sama antara orang-orang yang terdapat

dalam organisasi dengan jelas.

Berdasarkan Surat Keputusan Menteri Keuangan No. 156/KMK.016/1994,

Direktur dibantu oleh 4 orang yaitu : Direktur Keuangan, Direktur Produksi,

Direktur SDM dan Umum, dan Direktur Perencanaan dan Pengembangan Usaha.

Dimana, Dewan Direksi bertanggung jawab kepada Komisaris yang merupakan

wakil dari Departemen Keuangan sebagai pemegang saham. Anggota Direksi dan

Dewan Komisaris diangkat oleh Rapat Umum Pemegang Saham (RUPS) untuk

jangka waktu 5 tahun. Tugas dan wewenang Direksi dan Komisaris diatur dalam

pasal 11 dan 16 dari Anggaran Dasar Perseroan. Berdasarkan Surat Keputusan

Direksi No. 04.11/Kpts/80/XII/2007 tanggal 27 Desember 2007 susunan

organisasi perusahaan adalah sebagai berikut :

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Economic Value Added (EVA) 1. Data Keuangan

Pengukuran kinerja keuangan berdasarkan nilai dapat dilakukan dengan

Economic Value Added (EVA) dan Financial Value Added (FVA). EVA mengukur

laba ekonomi perusahaan dengan memperhitungkan biaya modal perusahaan

sedangkan FVA mengukur laba perusahaan dengan memperhitungkan kontribusi

dari fixed assets dalam menghasilkan keuntungan bersih perusahaan. Perhitungan

dan analisis EVA dan FVA didasarkan pada laporan keuangan PT. Perkebunan

Nusantara IV dari tahun 2003 sampai dengan tahun 2007.

EVA merupakan metode pengukuran laba ekonomi suatu perusahaan

dengan memperhitungkan biaya modal. EVA merupakan tujuan perusahaan untuk

menciptakan nilai tambah dari modal yang ditanamkan pemegang saham dalam

operasi perusahaan. EVA dapat dihitung dengan menggunakan rumus:

EVA = NOPAT – (WACC x Total Modal yang diinvestasikan)

Untuk menghitung EVA maka data keuangan yang diperlukan yakni :

1) NOPAT : (Net Operating Profit After Taxes)

2) WACC : (Weight Average Cost of Capital)

3) TA : Total Asset

Berikut ini merupakan langkah-langkah perhitungan EVA PT. Perkebunan

Langkah a : Menghitung Net Operating Profit After Tax (NOPAT)

Langkah pertama untuk menghitung EVA adalah menghitung besarnya

laba usaha setelah pajak (NOPAT). Rumus untuk meghitung NOPAT adalah:

NOPAT = EBIT (1- Tax)

Tabel 4.1

Perhitungan NOPAT PTPN IV Tahun 2003-2007 (dalam Rupiah)

Komponen NOPAT

2003 2004 2005 2006 2007

EBIT 179.464.603.800 416.977.278.300 341.299.316.800 245.789.525.500 884.290.044.600

Tax 50.62% 37.25% 32.79% 33.25% 31.28%

1-Tax 0.49 0.62 0.67 0.66 0.68

NOPAT 87.937.655.860 258.525.912.500 228.670.542.300 162.221.086.800 601.317.230.300

Sumber : Laporan Keuangan PTPN IV, data diolah (2008).

Keterangan :

EBIT = Earning Before Interest and Taxes NOPAT = Net Operating Profit After Taxes

Berdasarkan perhitungan NOPAT pada Tabel 4.1, menunjukan nilai

NOPAT (Laba Usaha Setelah Pajak) pada tahun 2003 adalah Rp 87.937.655.860

Pada tahun 2004 NOPAT mengalami peningkatan sebesar 193.98%% yaitu naik

menjadi Rp 258.525.912.500 . Peningkatan ini disebabkan karena terjadinya

peningkatan EBIT (Earning Before Interest Tax) sebesar 132.30% atau naik

menjadi Rp 416.977.278.300 dari tahun 2003. Selain itu tingkat pajak juga

mengalami penurunan sebesar 13.37% dari tahun sebelumnya.

Pada tahun 2005 NOPAT perusahaan mengalami penurunan sebesar

11.5%, yaitu dari Rp 258.525.912.500 menjadi Rp 228.670.542.300 ditahun

2005. Penurunan NOPAT ini disebabkan karena terjadinya penurunan EBIT

sebelumnya, disamping itu juga terjadi penurunan tingkat pajak sebesar 4.46%

yaitu turun dari 37.25% menjadi 32.79% pada tahun 2005.

Pada tahun 2006, NOPAT perusahaan juga mengalami penurunan sebesar

29.05% yaitu Rp 228.670.542.300 pada tahun 2005 dan menurun menjadi

Rp 162.221.086.800 pada tahun 2006. Penurunan ini disebabkan karena terjadinya

penurunan EBIT sebesar 27.90% yaitu menurun dari Rp 341.299.316.800 menjadi

Rp 245.789.525.500 pada tahun 2006. Selain itu terjadi peningkatan pajak sebesar

0.46% pada tahun 2006.

Pada tahun 2007, NOPAT perusahaan berjumlah Rp 601.317.230.300 atau

naik 270.67% dari tahun 2006. Peningkatan ini disebabkan karena terjadinya

peningkatan EBIT sebesar 259.77% yaitu meningkat dari Rp 245.789.525.500

menjadi Rp 884.290.044.600, serta penurunan pajak sebesar 1.97% pada tahun

2007.

Langkah b : Menghitung besarnya WACC ( Weighted Average Cost Of Capital) PTPN IV.

Langkah kedua dalam perhitungan EVA adalah menghitung WACC.

Adapun rumus untuk menghitung WACC adalah :

WACC = ROE

Perhitungan WACC PT. Perkebunan Nuantara IV untuk tahun 2003 sampai

Tabel 4.2

Perhitungan WACC PTPN IV Tahun 2003-2007 (Dalam Rupiah)

Komponen

WACC 2003 2004 2005 2006 2007

Debt 212.170.477.561 158.699.425.857 507.795.325.960 774.671.344.464 1.300.634.214.834

Equity 1.124.065.522.359 1.335.365.123.744 1.297.920.254.190 1.361.715.254.048 1.870.201.643.585

Total* 1.336.235.999.920 1.494.064.549.601 1.805.715.580.150 2.136.386.598.512 3.170.835.858.419

Tax 50.62% 37.25% 32.79% 33.25% 31.28%

Sumber : Laporan Keuangan PTPN IV, data diolah (2008)

Keterangan :

Berdasarkan perhitungan WACC pada Tabel 4.2, terlihat bahwa pada tahun

2003 biaya modal rata-rata tertimbang atau WACC perusahaan adalah sebesar

6.5% , pada tahun 2004 terjadi peningkatan sebesar 10.9%% sehingga WACC

tahun 2004 adalah 17.4%. Peningkatan WACC ini disebabkan karena terjadinya

peningkatan Cost of Equity (Biaya Ekuitas) dalam hal ini ROE perusahaan

sebesar 11.84% (naik dari 7.44% menjadi 19.28%).

Pada tahun 2005 WACC perusahaan menurun menjadi 12.6% dari tahun

sebelumnya yang berjumlah 17.4% (terjadi penurunan 4.8%). penurunan ini

Penurunan WACC ini juga disebabkan terjadinya penurunan Cost of Equity

menjadi 17.06% atau turun sebesar 2.22% dari tahun 2004.

Pada tahun 2006 WACC perusahaan menurun menjadi 7.6% dari tahun

2005 (turun sebesar 5%). Penurunan WACC ini disebabkan karena terjadinya

penurunan Cost of Equity menjadi 10.45% atau turun sebesar 6.61% dari tahun

2005.

Pada tahun 2007, WACC perusahaan naik menjadi 19.1% atau naik sebesar

11.5% dari tahun 2006. Peningkatan WACC ini disebabkan peningkatan Cost of

Debt dan Cost of Equity perusahaan. Cost of Debt naik menjadi 6.17% (naik

1.99%) dari tahun 2006. Disamping itu Cost of Equity perusahaan naik menjadi

29.54% (naik 19.09%) dari tahun sebelumnya.

Berdasarkan uraian di atas terlihat bahwa dari tahun 2003 sampai tahun

2007 perusahaan belum juga berhasil menurunkan biaya mobal rata-rata

tertimbang atau (WACC). Hal ini akan sangat menghalangi perusahaan untuk

dapat mencetak EVA yang positif sehingga tidak dapat memberikan nilai tambah

ekonomis bagi perusahaan.

Langkah c : Menghitung Total modal yang diinvestasikan

Langkah ketiga ini dalam perhitungan EVA perusahaan adalah menghitung

modaal yang diinvestasikan, untuk tahun 2003 sampai dengan 2007.

Total modal yang diinvestasikan = Kewajiban jangka panjang + Ekuitas

pemegang saham.

Perhitungan modal yang diinvestasikan PTPN IV untuk tahun 2003

Tabel 4.3

Perhitungan Modal yang Diinvestasikan PTPN IV tahun 2003 sampai dengan tahun 2007 (Dalam Rupiah)

Komponen modal yang Diinvestasikan

2003 2004 2005 2006 2007

Kewajiban Jangka Panjang

212.170.477.561 158.699.425.857 507.795.325.960 774.671.344.464 1.300.634.214.834

Ekutas Pemegang

Saham

1.124.065.522.359 1.335.365.123.744 1.297.920.254.190 1.361.715.254.048 1.870.201.643.585

Total modal yang diinvestasikan

1.336.235.999.920 1.494.064.549.601 1.805.715.580.150 2.136.386.598.512 3.170.835.858.419

Sumber : Laporan Keuangan PTPN IV, data diolah (2008)

Berdasarkan Tabel 4.3, terlihat bahwa total modal yang diinvestasikan dari

tahun 2003 samapi dengan tahun 2007 terus saja mengalami peningkatan. Hal ini

disebabkan karena meningkatnya jumlah pinjaman maupun ekuitas pemegang

saham. Kenaikan ekuitas pemegang saham disebabkan karena adanya laba ditahan

perusahaan yang diperoleh dari deviden yang tidak dibagikan.

Pada tahun 2004 total modal yang dihasilkan meningkat sebesar 11.81%

atau naik dari Rp 1.336.235.999.920 pada tahun 2003 menjadi

Rp 1.494.064.549.601 pada tahun 2004, pada tahun 2005 modal yang

diinvestasikan meningkat lagi sebesar 20.85% atau naik menjadi

Rp 1.805.715.580.150 dari tahun 2004. Tahun 2006 modal yang diinvestasikan

meningkat menjadi Rp 2.136.386.598.512 (naik 18.31%) dari tahun sebelumnya,

dan pada tahun 2007 peningkatan modal yang diinvestasikan adalah sebesar

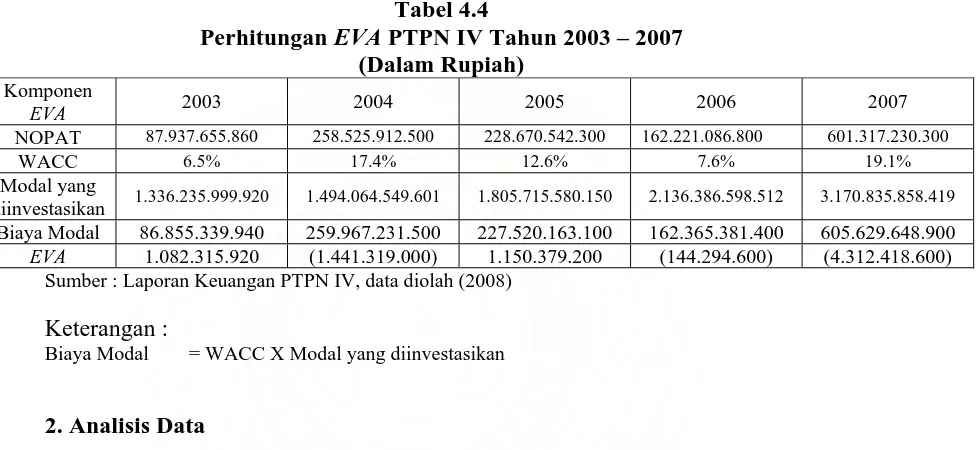

Langkah d : Perhitungan EVA

Berdasarkan hasil perhitungan NOPAT, WACC dan total modal yang

diinvestasikan, maka dapatlah dihitung nilai EVA perusahaan dari tahun 2003

sampai dengan 2007. Tabel 4.4 berikut ini menunjukan hasil perhitungan EVA

pada PTPN IV untuk tahun 2003 samapi dengan 2007.

Tabel 4.4

Perhitungan EVA PTPN IV Tahun 2003 – 2007 (Dalam Rupiah)

Komponen

EVA 2003 2004 2005 2006 2007

NOPAT 87.937.655.860 258.525.912.500 228.670.542.300 162.221.086.800 601.317.230.300

WACC 6.5% 17.4% 12.6% 7.6% 19.1%

Modal yang

diinvestasikan 1.336.235.999.920 1.494.064.549.601 1.805.715.580.150 2.136.386.598.512 3.170.835.858.419 Biaya Modal 86.855.339.940 259.967.231.500 227.520.163.100 162.365.381.400 605.629.648.900

EVA 1.082.315.920 (1.441.319.000) 1.150.379.200 (144.294.600) (4.312.418.600) Sumber : Laporan Keuangan PTPN IV, data diolah (2008)

Keterangan :

Biaya Modal = WACC X Modal yang diinvestasikan

2. Analisis Data

Berdasarkan hasil perhitungan EVA pada Tabel 4.4, nilai EVA perusahaan

pada tahun 2003 adalah Rp 1.082.315.920 . Nilai EVA yang positif ini

menunjukkan bahwa pada tahun 2003 manajemen telah belum mampu

menciptakan nilai tambah bagi perusahaan, karena laba usaha setelah pajak

(NOPAT) lebih besar dari biaya modal(WACC x Modal yang diinvestasikan)

sehingga mengakibatkan EVA yang positif.

Pada tahun 2004, nilai EVA perusahaan menjadi negatif yaitu

–Rp 1.441.319000. Jadi, pada tahun 2004 terjadi penurunan nilai EVA yang

disebabkan terjadinya peningkatan nilai WACC sebesar 10.9%, sehingga biaya

negatif, manajemen perusahaan belum mampu menciptakan nilai tambah bagi

para pemegang sahamnya.

Pada tahun 2005, nilai EVA kembali positif yaitu Rp 1.150.379.200 Jadi,

pada tahun 2005 terjadi peningkatan nilai EVA yang disebabkan terjadinya

penurunan WACC sebesar 4.8% dari tahun 2004. Karena pada tahun 2005 nilai

EVA positif maka manajemen perusahaan telah mampu menciptakan nilai tambah

bagi pemegang sahamnya.

Pada tahun 2006, nilai EVA kembali negatif yaitu –Rp 144.294.600, jadi

EVA pada tahun 2006 mengalami penurunan nilai yang sangat tajam yaitu sebesar

87.45% dari tahun 2005. Penurunan ini disebabkan NOPAT yang menurun yaitu

sebesar 29.05% dari tahun 2005. Jadi, pada tahun 2006 manajemen perusahaan

belum mampu menciptakan nilai tambah bagi pemegang sahamnya.

Pada tahun 2007, nilai EVA masih negatif yaitu –Rp4.312.418.600. Nilai

EVA pada tahun 2007 mengalami penurunan yang sangat tajam dari tahun 2006.

meskipun nilai NOPAT pada tahun 2007 sangat besar namun tetap saja lebih kecil

dibandingkan dengan jumlah biaya modal, sehingga mengakibatkan EVA yang

negatif. Penurunan nilai EVA ini disebabkan karena meningkatnya nilai WACC

sebesar 11.5% dari tahun sebelumnya.

Berdasarkan perhitungan EVA pada tahun 2003 dan tahun 2005 manajmen

perusahaan telah mampu menciptakan nilai EVA yang positif. Hal ini berarti

manajemen perusahaan telah dapat menciptakan nilai tambah kekayaan