I. PENDAHULUAN

1.1. Latar Belakang

Bank sebagai lembaga keuangan memegang peranan yang sangat

penting dalam pembangunan perekonomian nasional. Hal ini dikarenakan

kegiatan perekonomian suatu negara tidak pernah terlepas dari lalu lintas

pembayaran uang, di mana industri perbankan memegang peranan yang

sangat strategis sehingga dapat dikatakan sebagai pusat dari sistem

perekonomian. Kegiatan pokok bank yang menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat dengan

tujuan menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pertumbuhan ekonomi serta stabilitas nasional

kearah peningkatan kesejahteraan rakyat Indonesia secara menyeluruh.

Bank berfungsi sebagai lembaga intermediasi keuangan antara

pihak yang kelebihan dana (surplus unit) dengan pihak yang kekurangan

atau membutuhkan dana (deficit unit). Fungsi utama bank adalah

menyediakan jasa yang menyangkut penyimpanan nilai dan perluasan

kredit sehingga bank harus bekerja secara profesional dan bertanggung

jawab dalam menghimpun dan menyalurkan dana masyarakat. Oleh karena

itu, kegiatan perekonomian pada masa ekonomi modern tidak dapat

dipisahkan dari peranan dan fungsi bank sebagai lembaga pembiayaan dan

investasi dalam pembangunan nasional (Kasmir, 2010).

Penilaian keputusan berinvestasi dalam pasar modal dan menilai

sehat atau tidaknya suatu perusahaan, biasanya yang dinilai adalah kinerja

keuangan perusahaan yang bersangkutan. Kinerja keuangan suatu

perusahaan dapat dinilai berdasarkan analisis laporan keuangan maupun

rasio keuangan perusahaan.

Salah satu bank di Indonesia yang mengalami peningkatan kinerja

keuangan adalah PT. Bank Central Asia, Tbk atau lebih dikenal dengan

bank BCA. Dalam perkembangannya, Bank BCA selalu berusaha

meningkatkan kinerjanya, terutama kinerja keuangannya. Hal ini dapat

Indonesia, pada tahun 2007 sampai 2009, Bank Central Asia menempati

peringkat ke-3 besar dalam Peringkat Bank Umum Berdasarkan Asset.

Data mengenai kinerja keuangan Bank Central Asia dapat dilihat pada

Tabel 1.

Tabel 1. Peringkat Bank Umum Berdasarkan Asset

Nama Bank Total Assets ( Rp Trilliun) 2007 2008 2009 PT. Bank Mandiri (Pesero) Tbk 306 340 375 PT. BRI (Persero) Tbk 204 250 318 PT. Bank Central Asia Tbk 218 246 283 PT. BNI (Persero) Tbk 184 200 226 PT. Bank Cimb Niaga Tbk 54 69 106

PT. Bank Danamon Tbk 86 104 96

PT. Bank Pan Indonesia Tbk 51 63 76

PT. BII Tbk 50 54 58

PT BTN (Persero) Tbk 47 52 58

PT. Bank Permata Tbk 39 52 56

Keterangan : Statistik Perbankan Indonesia Sumber : Biro komunikasi Bank Indonesia

Dari Tabel 1 dapat diketahui bahwa selama perkembangannya dari

tahun 2007 sampai 2009, secara keseluruhan Bank Central Asia

mengalami peningkatan kinerja. Pada tahun 2007 total asset BCA yaitu

218 trilliun, pada tahun 2008 total asset BCA 246 trilliun dan pada tahun

2009 mengalami peningkatan sebesar 37 trillun dibandingkan tahun 2008

menjadi 283 trilliun.

Peningkatan yang terjadi pada Bank Central Asia membuktikan

bahwa perusahaan berusaha untuk selalu melakukan peningkatan dan

perbaikan kinerja agar mencapai misinya sebagai lembaga keuangan

terkemuka di Indonesia. Komitmen perusahaan untuk menjadi lebih baik

lagi di masa mendatang memang terbuktikan, pada periode 2006 sampai

2009 terjadi peningkatan kinerja yang signifikan. Data mengenai

Tabel 2. Perkembangan rasio keuangan Bank Central Asia

RASIO KEUANGAN 2006 2007 2008 2009

Return On Asset (ROA) 3,8 % 3,3% 3,4% 3,4% Return On Equity (ROE) 29,1 % 26,7% 30,2% 31,8% Marjin Bunga Bersih (NIM) 7,2 % 6,1% 6,6% 6,4% Capital Adequacy Ratio (CAR) 22,1 % 19,2% 15,8% 15,3% Earning Per Share (EPS )(dalam Rupiah) 173 183 236 279 Sumber : Laporan Tahunan BCA 2009

Dari data yang disajikan, terlihat bahwa secara umum kinerja

keuangan Bank Central Asia mengalami peningkatan. Namun pengukuran

kinerja tersebut belum cukup untuk memberikan informasi mengenai

penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai.

Karena dalam aktivitasnya, untuk melakukan pengembangan, perusahaan

tentu saja memerlukan jumlah modal dan pinjaman yang besar. Pada

pengukuran tersebut, biaya modal yang menyertai belum diperhitungkan,

padahal hal tersebut merupakan suatu opportunity cost bagi investor atau

penyetor modal, lalu untuk dapat menghasilkan informasi mengenai

profitabilitas sesungguhnya, biaya tersebut perlu diperhitungkan, sehingga

tingkat kekayaan sebenarnya dan nilai perusahaan yang tercipta dapat

diketahui.

Evaluasi kinerja perusahaan yang dilakukan oleh Bank Central

Asia hanya melihat dari segi akuntansi saja. Namun belum mengetahui

nilai tambah perusahaan bagi pihak Investor. Oleh karena itu perlu

digunakan suatu konsep untuk menghitung nilai kekayaan sebenarnya

yang telah dihasilkan terkait modal dan pinjaman yang digunakan, dan

nilai perusahaan yang berhasil diciptakan. Konsep yang menjelaskan

tentang hal tersebut adalah konsep laba residu (Economic Value

Added/EVA) dan Market Value Added (MVA). Konsep ini dapat

menghasilkan informasi mengenai nilai kekayaan dan nilai perusahaan

yang bersangkutan.

1.2. Perumusan Masalah

1. Bagaimana kinerja Bank Central Asia, menurut metode Economic

Value Added (EVA)?

2. Bagaimana Market Value Added (MVA) Bank Central Asia yang

terbentuk?

3. Apakah terdapat hubungan antara rasio keuangan dan EVA terhadap

MVA?

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah:

1. Menganalisis kinerja keuangan PT. Bank Central Asia menurut metode

EVA.

2. Menganalisis kinerja keuangan PT. Bank Central Asia menurut MVA.

3. Menganalisis hubungan antara rasio keuangan dan EVA terhadap

MVA.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Sebagai suatu masukan bagi Bank Central Asia dalam mengambil

keputusan guna memaksimalkan keuntungan dan meningkatkan kinerja

perusahaan, sehingga dapat menciptakan nilai perusahaan yang tinggi

untuk mempertahankan atau meningkatkan kepercayaan investor.

2. Sebagai gambaran bagi investor mengenai kinerja keuangan

berbasiskan nilai perusahaan sehingga dapat dijadikan masukan bagi

pengambilan keputusan investasi.

3. Sebagai sumber referensi dan pengembangan yang lebih lanjut bagi

penelitian mengenai pengukuran kinerja keuangan menurut metode

EVA dan MVA.

1.5. Ruang Lingkup Penelitian

Penelitian hanya dilakukan seputar lingkup pengukuran kinerja

keuangan berdasarkan EVA, rasio laporan keuangan berupa ROE, EPS

dan CAR serta MVA pada PT. Bank Central Asia, Tbk serta menganalisis

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Menurut Kasmir (2010), bank diartikan sebagai lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta memberikan

jasa bank lainnya.

Pengertian bank menurut Undang-undang RI nomor 10 tahun 1998

tanggal 10 november 1998 dalam Kasmir (2010) tentang perbankan adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Jadi, perbankan merupakan salah satu lembaga keuangan yang

berperan sebagai badan intermediasi yang menghimpun dana (funding),

menyalurkan kembali dalam bentuk kredit (lending), serta sebagai

pelayanan jasa keuangan lainnya (service).

2.2. Kinerja Keuangan

Menurut Lesmana dan Surjanto dalam Budiharti (2006), kinerja

keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk

melakukan evaluasi kinerja di masa lalu, dengan melakukan berbagai

analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili

realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut.

Untuk mengetahui kondisi keuangan suatu bank, maka dapat dilihat

dari laporan keuangannya. Laporan tersebut menggambarkan kinerja bank

selama periode tertentu. Agar laporan dapat menjadi berarti, maka perlu di

analisis terlebih dahulu. Analisis yang umum dilakukan untuk menilai

kinerja bank adalah menggunakan rasio keuangan. Indikator ini sering pula

digunakan untuk menilai tingkat kesehatan bank. Namun, muncul konsep

penilaian kinerja baru yaitu Economic Value Added (EVA).

Menurut Brigham dan Houston (2010), laporan tahunan ( annual

report) adalah laporan yang diterbitkan setiap tahun oleh perusahaan

kepada para pemegang saham. Laporan ini berisi laporan keuangan dasar

dan opini manajemen atas operasi perusahaan selama tahun lalu dan

prospek perusahaan di masa depan.

Laporan keuangan digunakan oleh perusahaan sebagai informasi

yang menyangkut posisi keuangan, kinerja perusahaan serta perubahan

posisi keuangan keuangan perusahaan. Laporan keuangan yang yang telah

dibuat digunakan oleh perusahaan sendiri dan pihak-pihak yang

berkepentingan. Pihak-pihak yang berkepentingan terhadap laporan

keuangan perusahaan antara lain : investor, karyawan, pemberi pinjaman,

nasabah dan pemerintah.

Bank memiliki beberapa jenis laporan keuangan (Kasmir, 2003)

yaitu :

1. Neraca

2. Laporan Komitmen dan Kontijensi

3. Laporan Laba Rugi

4. Laporan Arus Kas

5. Catatan Atas Laporan Keuangan

6. Laporan Keuangan Gabungan dan Konsolodasi

Dalam menganalisis kinerja keuangan menurut EVA serta rasio

keuangan, maka laporan keuangan yang diperlukan adalah laporan laba

rugi dan laporan neraca.

2.3.1 Neraca

Menurut Brigham dan Houston (2010), Neraca adalah

laporan posisi keuangan pada suatu waktu tertentu. Neraca

memberikan gambaran mengenai aktiva, kewajiban atau hutang

dan ekuitas pemilik untuk periode waktu tertentu. Aktiva

menggambarkan seluruh sumber daya yang dimilki perusahaan,

sementara kewajiban dan ekuitas pemilik menunjukkan bagaimana

Dalam konteks perbankan, neraca adalah laporan yang

menunjukkan posisi keuangan bank pada tanggal tertentu. Posisi

keuangan yang dimaksud adalah posisi aktiva (harta, pasiva

(kewajiban dan ekuitas) suatu bank. Penyusunan komponen di

dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo

(Kasmir, 2003).

2.3.2 Laporan Laba Rugi

Menurut Brigham dan Houston (2010), laporan laba rugi

adalah laporan yang mengikhtisarkan pendapatan dan beban

perusahaan selama periode akuntansi tertentu yang umumnya

setiap kuartal atau satu tahun. Laporan laba rugi menggambarkan

pendapatan bersih dari kegiatan operasi perusahaan selama periode

tertentu. Laporan atas laba dan dividen per saham disajikan pada

bagian bawah laporan.

2.4. Rasio Keuangan

Rasio keuangan adalah sebuah alat utama untuk menganalisis

keuangan sebuah perusahaan. Rasio keuangan terdiri dari perbandingan

data keuangan yang terdapat pada laporan keuangan. Rasio keuangan

merupakan hasil perhitungan antara dua macam data keuangan bank, yang

digunakan untuk menjelaskan hubungan antara kedua data keuangan

tersebut yang pada umumnya dinyatakan secara negatif, baik dalam

persentase maupun kali (Riyadi, 2004). Rasio keuangan memberikan dua

cara untuk membuat perbandingan dari data keuangan menjadi lebih

berarti (Keown, 2008):

1. Dapat meneliti rasio antar waktu untuk meneliti arah pergerakannya

2. Dapat membandingkan rasio keuangan perusahaan dengan perusahaan

lain.

Menurut Brigham dan Houston (2010), kelebihan rasio keuangan

antara lain:

1. Rasio keuangan mudah dalam perhitungannya.

mengendalikan dan memperbaiki operasi perusahaan

3. Rasio keuangan dapat digunakan untuk membantu menentukan

kemampuan perusahaan membayar utang.

4. Rasio keuangan dapat digunakan untuk melihat efisiensi, risiko dan

prospek pertumbuhan perusahaan

Walaupun rasio keuangan dapat memberikan informasi yang

berguna tentang operasi dan kondisi keuangan perusahaan, namun di

dalamnya terdapat masalah dan keterbatasan yang perlu diperhatikan.

Kekurangan tersebut antara lain (Brigham dan Houston, 2010)

1. Rasio keuangan lebih berguna bagi perusahaan kecil dibandingkan

perusahaan multidivisi.

2. Inflasi dapat memberikan nilai yang dicatat seringkali berbeda dengan

nilai yang sebenarnya pada neraca perusahaan.

3. Faktor-faktor musiman dapat mendistorsi analisis rasio keuangan.

4. Perusahaan dapat menggunakan "window dressing" untuk membuat

laporan keuangan nampak lebih baik.

5. Praktik akuntansi yang berbeda dapat mendistorsi perbandingan.

6. Sangat sulit untuk menyamaratakan apakah suatu rasio tertentu baik

dan buruk

7. Suatu perusahaan mungkin memiliki beberapa rasio yang kelihatan

“bagus” dan yang lainnya kelihatan “buruk:, yang membuat sulit untuk menyatakan apakah perusahaan tersebut kuat atau lemah.

8. Tidak memperhitungkan biaya modal.

Menurut Kasmir (2003), rasio keuangan terdiri dari rasio likuiditas,

rasio solvabilitas dan rasio rentabilitas. Rasio likuiditas bertujuan untuk

mengukur seberapa likuid suatu bank, rasio solvabilitas bertujuan untuk

mengukur efisiensi bank dalam menjalankan aktivitasnya, sedangkan rasio

rentabilitas bertujuan untuk mengukur efektivitas bank dalam mencapai

tujuannya.

Rasio solvabilitas atau sering juga disebut rasio permodalan

merupakan ukuran kemampuan bank mencari sumber dana untuk

dikatakan solvable apabila bank tersebut mempunyai aktiva yang cukup

untuk membayar semua hutangnya. Salah satu rasio yang digunakan untuk

menilai tingkat solvatibilitas bank adalah Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kemampuan

permodalan yang ada untuk menutup kemungkinan kerugian di dalam

kegiatan perkreditan dan perdagangan surat-surat berharga (Martono

dalam Imamah, 2005). Terdapat tiga macam perhitungan CAR, pertama

CAR dengan memperhitungkan risiko kredit. Kedua, CAR dengan

memperhitungkan risiko kredit dan risiko pasar. Ketiga, CAR yang didapat

dari perbandingan antara aktiva tetap terhadap modal. Perhitungan aktiva

tetap adalah sebelum dikurangi akumulasi penyusutan.Sedangkan menurut

ketentuan Peraturan Bank Indonesia No. 5/12/PBV2003 tanggal 17 Juli

2003, CAR diperoleh dari perbandingan antara total modal dengan Aktiva

Tertimbang Menurut Resiko (ATMR).

Sementara itu menurut Helfert dalam Pradhono (2004), pengukuran

kinerja perusahaan bisa dikelompokkan dalam tiga kategori yaitu :

1. Earning measures, yang mendasarkan kinerja pada accounting profti.

Termasuk dalam kategori adalah earning per share (EPS), return on

investment (ROI), return on net assets (RONA), return on capital

employed (ROCE) dan return on equity (ROE), dan lain-lain.

2. Cash Flow Measures, yang mendasarkan kinerja pada arus kas operasi

(operating cash flow). Termasuk dalam kategori ini adalah free cash

flow, cash flow return on gross investment (ROGI), cash flow return on

investment (CFROI), total shareholder return (TSR), dan total business

return (TBR).

3. Value measure, yang mendasarkan kinerja pada nilai (value based

management).

Termasuk dalam kategori ini adalah economic value added (EVA),

market value added (MVA), cash value added (CVA) dan shareholder

value (SHV).

Dalam penelitian ini, rasio keuangan berupa earning measures

1. Return On Equity (ROE)

Menurut Brigham dan Houston (2010), ROE adalah laba

bersih dibagi dengan ekuitas. Atau dengan kata lain ROE merupakan

laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang

saham. Rasio ini menunjukkan seberapa besar tingkat pengembalian

atas modal yang telah di investasikan..

2. Earning Per Share (EPS)

Menurut Brigham dan Houston dalam Prehatiningsih (2006),

EPS merupakan perbandingan antara laba bersih terhadap saham biasa

yang beredar, sehingga EPS menggambarkan laba per lembar saham

yang diperoleh investor dari suatu perusahaan.

2.5. Economic Value Added (EVA)

Economic Value Added (EVA) pertama kali digambarkan- oleh

Alfred Marshall pada tahun 1890 dalam bukunya yang berjudul "Principle

of Economic"_ Dasar teoritis dari konsep nilai tambah ekonomis disajikan

dalam kertas akademis yang dipublikasikan antara tahun 1958 dan 1961

oleh dua ekonom keuangan, yaitu Merton H. Miller dan Franco

Modigiiani, yang memenangkan hadiah nobel dalam bidang ekonomi.

Mereka berargumentasi bahwa laba ekonomis merupakan sumber

penciptaan nilai di perusahaan dan bahwa tingkat pengembalian ditentukan

berdasarkan risiko yang diasumsikan oleh investor. Akan tetapi, Miller

dan Modigliani tidak memberikan teknik untuk mengukur laba ekonomis

dalam suatu perusahaan. Konsep EVA mulai digunakan secara luas pada

tahun 1990an, tepatnya dipopulerkan pertama kali oleh G. Bennett

Stewart, III, Managing Partner dari Stern Stewart and Co dalam bukunya

"The Quest for Value" (Tunggal, 2001).

EVA adalah nilai tambah yang diberikan oleh manajemen kepada

pemegang saham selama satu tahun tertentu (Bringham dan Houston,

2001). EVA membantu manajer mernastikan bahwa perusahaannya dapat

menambah nilai pemegang saham, sementara investor dapat menggunakan

EVA untuk mengetahui saham mana yang akan meningkatkan nilainya.

perusahaan di mana fokus penilaian kinerjanya adalah pada penciptaan

nilai. Secara sederhana, angka EVA diperoleh dari laba usaha dikurangi

biaya-biaya atas modal yang diinvestasikan.

Menurut Young dan O'Byrne dalam Budiharti (2006), EVA sama

dengan Net Operating Profit After Tax (NOPAT) dikurangi biaya modal.

NOPAT merupakan laba operasi perusahaan setelah pajak dan mengukur

laba yang diperoleh perusahaan dan operasi berjalan. Biaya modal Sama

dengan modal yang diinvestasikan oleh perusahaan dikalikan rata-rata

tertimbang dari biaya modal (Weighted Average Cost of Capital/WACC).

WACC sama dengan jumlah biaya dari setiap komponen modal- hutang

jangka pendek, hutang jangka panjang dan equitas pemegang saham-

ditimbang berdasarkan proporsi relatifnya dalam struktur modal

perusahaan pada nilai pasar. Modal yang diinvestasikan adalah jumlah

seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek,

pasiva yang tidak menanggung bunga (non interest bearing liabilities)

seperti hutang upah yang akan jatuh tempo dan pajak yang akan jatuh

tempo. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang

saham, seluruh hutang jangka pendek dan jangka panjang yang

menanggung bunga, hutang dan kewajiban jangka panjang lainnya.

Jadi, komponen EVA terdiri dari Net Operating Profit After Tax

NOPAT (laba bersih setelah pajak), dan Cost of Capital-COC (biaya

modal). Cost of Capital-COC (biaya modal) merupakan perkalian antara

Weighted Average Cost of Capifal- WACC (biaya modal rata-rata

tertimbang) dengan Invested Capital-IC (modal yang diinvestasikan).

Dengan demikian, EVA dapat dirumuskan sebagai berikut:

EVA = NOPAT - Cost of Capital

= NOPAT - (WACC x Invested Capital)

dimana NOPAT = Net Operating Profit After Tax (laba operasi

setelah pajak).

WACC = Weighted Aveiage Cost of Capital (biaya

Invested Capital = Jumlah modal yang tersedia bagi perusahaan

untuk membiayai usahanya yang terdiri dari

hutang dan modal sendiri.

Menurut Poeradisastra dalam Budiharti (2006), hasil perhitungan

EVA akan bernilai lebih besar dari nol (positif), lebih kecil dari nol

(negatif), dan sama dengan nol.

yang berarti:

1. Kondisi EVA yang positif (EVA>O) mencerminkan tingkat

kompensasi yang lebih tinggi daripada tingkat biaya modal. Ini berarti

manajemen telah mampu menciptakan peningkatan kekayaan

perusahaan. Semakin positif EVA berarti semakin bagus kinerja

perusahaan tersebut, artinya manajemen telah menjalankan tugasnya

dengan baik.

2. Kondisi EVA yang negatif (EVA<O) menunjukkan adanya penurunan

nilai kekayaan karena laba yang tersedia tidak mampu memberikan

kompensasi yang setimpal dengan investasi yang ditanam.

3. Kondisi EVA sama dengan nol (EVA=O) berarti laba yang tersedia

impas untuk memenuhi harapan pemodal dan kinerja keuangan

perusahaan tergolong sehat.

2.5.1 Net Operating Profit After Tax (NOPAT)/Laba Bersih Setelah Pajak sebagai Komponen EVA

Menurut pendekatan operasional, NOPAT merupakan laba

operasi perusahaan setelah dikurangi pajak. Sedangkan menurut

pendekatan keuangan, NOPAT didapat dari laba bersih seteiah

pajak ditambah dengan beban bunga. Untuk perhitungan NOPAT

dapat diperoleh dan laporan laba rugi perusahaan (Tunggal, 2001).

2.5.2 Cost of Capital (COC)/Biaya Modal sebagai Komponen EVA Semua sumber dana yang digunakan perusahaan baik

berasal dari hutang maupun modal sendiri (ekuitas) yang

digunakan untuk investasi atau membiayai operasional perusahaan

dikenakan suatu biaya disebut biaya modal. Baik hutang maupun

modal sendiri biaya tersebut bersifat implisit atau opportunistic,

sedangkan untuk hutang bersifat eksplisit karena memang benar-

benar dikeluarkan oleh perusahaan dalam untuk pembayaran.

bunga. Biaya tersebut harus mencerminkan rata-rata tertimbang

berbagai sumber dana yang digunakan (Tunggal, 2001).

Total biaya modal menunjukan besarnya tingkat dari

pengembalian yang diharapkan oleh penyedia dana atas modal

yang diinvestasikan di perusahaan. Besarnya kompensasi

tergantung pada tingkat risiko perusahaan yang bersangkutan.

Semakin tinggi risiko perusahaan, semakin tinggi tingkat

pengembalian yang di tuntut oleh investor (Utama dalam budiharti,

2006).

Weighted Average Cost of Capital (WACC)/ Biaya Modal Rata

Rata Tertimbang.

Biaya modal rata-rata tertimbang (WACC) adalah tingkat

pengembalian minimum yang dibobot berdasarkan proporsi

masing-masing instrument pembiayaan dalam struktur permodalan

perusahaan yang harus dihasilkan perusahaan untuk memenuhi

ekspektasi kreditor dan pemegang saham. Pembobotan perlu,

karena setiap bentuk pembiayaan yang berbeda baik jangka.pendek

maupun jangka panjang tidak sama resikonya bagi investor. Maka

tiap-tiap bentuk pembiayaan yang dipilih perusahaan memiliki

biaya yang berbeda. Pembiayaan yang dipergunakan perusahaan

bermacam-macam, tetapi secara umum dapat diklasifikasikan

dalam dua bagian besar yaitu hutang dan ekuitas (Tunggal, 2001 ).

WACC terdiri dari komponen biaya hutang dan biaya

ekuitas. Biaya hutang (Kd) adalah rate yang harus dibayar

perusahaan di dalam pasar sekarang untuk mendapatkan hutang

jangka panjang yang baru. Biaya hutang terjadi dalam perusahaan

akibat adanya penggunaan dana pinjaman. Hutang disini mencakup

semua hutang baik jangka panjang maupun jangka pendek yang

Perusahaan memiliki beberapa paket surat hutang dengan

beban bunga yang beragam dan cara tepat menghitung nya adalah

secara tertimbang (weighted). Adanya pembayaran bunga oleh

perusahaan akan mengurangi besarnya pendapatan kena pajak,

makan Kd harus dikoreksi dengan factor (1-T), dengan T adalah

tingkat pajak yang dikenakan. Hal tersebut serupa dengan

pernyataan Brigham dan Houstoun (2001) yang menyatakan bahwa

adanya biaya bunga yang wajib dibayarkan dikurangi dengan

penghematan pajak yang timbul. Bunga dalam perhitungan pajak

ini bersifat tax deductible sehingga dikalikan dengan (1-T), dimana

T adalah tarif pajak marjinal dari perusahaan.

Sedangkan biaya ekuitas (Ke) adalah biaya yang timbul

akibat investor menyerahkan dananya berupa ekuitas kepada

perusahaan. Mereka berhak untuk mendapatkan pembagian dividen

di masa mendatang sekaligus berkedudukan sebagai pemilik parsial

perusahaan tersebut. Besarnya dividen tidak ditentukan pada saat

investor menyerahkan dananya, tetapi bersifat tidak tentu

tergantung pada kinerja perusahaan tersebut di masa yang akan

datang. Hal ini sangat berbeda dengan modal hutang yang sudah

memperhitungkan kepastian tingkat suku bunga yang disetujui.

Untuk menghitung Ke perlu pendekatan berdasarkan return yang

diharapkan oleh pemegang saham. Untuk itu harus berdasarkan

nilai pasar yang berlaku dan bukan nilai buku.

Struktur Modal

Keputusan mengenai struktur modal menurut Brigham dan

Gapenski dalam Budiharti (2006) adalah hal yang sangat penting

dalam menghitung biaya rata-rata tertimbang dari modal. Struktur

modal perusahaan terdiri dari proporsi modal terhadap ekuitas.

Adanya perubahan struktur modal perusahaan akan mempengaruhi

risiko yang terkandung pada saham biasa perusahaan yang pada

akhirnya mempengaruhi harga saham dan laba ditahan.

menghasilkan keseimbangan antara risiko dan tingkat

pengembalian sehingga akan memaksimumkan harga saham.

Risiko yang makin tinggi akibat membesarnya hutang cenderung

menurunkan harga saham, tetapi meningkatnya pengembalian yang

diharapkan akan menaikkan harga saham tersebut (Utama dalam

Budiharti, 2006).

Invested Capital (ic)/ modal yang dinvestasikan.

Menurut Tunggal (2001), Invested Capital (IC) adalah

jumlah seluruh pinjaman perusahaan diluar pinjaman jangka

pendek tanpa bunga atau non interesting bearing liabilities. Yang

termasuk dalam kategori non interest bearing liabilities yaitu

hutang dagang, biaya yang masih harus dibayar, hutang pajak dan

uang muka pelanggan.

Ada dua cara untuk menentukan IC, yaitu dengan

pendekatan operasional dan pendekatan keuangan. Menurut

pendekatan operasioanl, IC diperoleh dari penjumlahan aktiva

tetap, kas, dan working capital requirement yaitu total aktiva

dikurangi hutang dagang dan hutang beban lainnya. Sedangkan

menutur pendekatan keuangan, IC diperoleh dari penjumlahan

interest bearing liabilities (pinjaman jangka pendek dan jangka

panjang) dengan ekuitas pemegang saham.

2.5.3 Kelebihan dan Kekurangan EVA

Banyak manfaat yang didapat dengan menerapkan EVA

sebagai pengukur kinerja keuangan suatu perusahaan. Menurut

Utama dalam Budiharti (2006), kelebihan EVA antara lain :

1. EVA sangat bermanfaat untuk digunakan sebagai penilai kinerja

usaha dimana fokus penilaian kinerja adalah pada penciptaan

nilai (value creation).

2. EVA akan menyebabkan perusahaan untuk lebih

memperhatikan kebijaksanaan struktur modalnya karena EVA

memperhitungkan biaya modal.

proyek yang memberikan pengembalian lebih tinggi daripada

biaya modalnya.

Walaupun metode EVA umumnya mempunyai keefektifan

yang tinggi dalam mengukur kinerja keuangan perusahaan, metode

EVA juga mempunyai beberapa kelemahan (Utama dalam

Budiharti, 2006), yaitu :

1. EVA hanya menggambarkan penciptaan nilai pada suatu periode

tertentu, padahal nilai suatu perusahaan merupakan akumulasi

selama seumur hidup perusahaan.

2. Secara praktis EVA belum dapat diterapkan dengan mudah

karena proses perhitungan EVA memerlukan estimasi atas biaya

modal, dan estimasi ini terutama untuk perusahaan yang belum

go public sulit dilakukan dengan tepat.

2.6. Market Value Added (MVA)

Menurut Brigham dan Houston (2010), MVA adalah perbedaan

antara nilai pasar ekuitas dan nilai buku. Sedangkan menurut Young dan

O'Byrne dalam Budiharti (2006) MVA adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan hutang) dan modal keseluruhan yang

diinvestasikan dalam perusahaan. Nilai pasar adalah nilai perusahaan, yakni

jumlah nilai pasar dari semua tuntutan modal terhadap perusahaan oleh pasar

modal pada tanggal tertentu (jumlah nilai pasar dari hutang dan ekuitas).

Modal yang diinvestasikan adalah jumlah modal yang disediakan penyedia

dana pada tanggal yang sama.

Menurut Ruky dalam Budiharti (2006), terdapat dua komponen pembentuk MVA, yakni market value equity atau nilai pasar ekuitas dan equity capital supplied by shareholders atau jumlah modal yang diinvestasikan dalam perusahaan. Market value equity adalah nilai pasar yang dicerminkan dengan harga saham perusahan yang dikalikan

dengan jumlah saham yang beredar. Sedangkan equity capital supplied by shareholders dapat diperoleh dari nilai buku perusahaan.

Dengan demikian , MVA dapat dirumuskan sebagai berikut :

Jika MVA lebih besar daripada nol, maka perusahaan telah

menciptakan kemakmuran bagi pemegang saham, tetapi jika MVA bernilai

negatif, maka perusahaan telah melakukan kinerja yang buruk karena telah

menghancurkan modal investor.

2.6.1 Market Value (Nilai Pasar) sebagai Komponen MVA

Nilai pasar adalah nilai aset yang berlaku di pasar modal. Nilai

ini ditentukan oleh kekuatan penawaran dan permintaan di pasar

modal. Jadi, nilai pasar perusahaan dapat ditetapkan berdasarkan

harga saham.

2.6.2 Shares Outstanding (Jumlah Saham) sebagai Komponen MVA Jumlah saham di sini adalah jumlah saham yang diedarkan

oleh sebuah perusahaan. Saham yang beredar tersebut merupakan hak

atas sebagian dari perusahaan terbatas atas suatu bukti penyertaan atau

partisipasi dalam modai suatu perusahaan (Keown et aI., 2001).

Seorang investor yang memiliki saham suatu perusahaan berarti turut

memiliki sebagian dari perusahaan tersebut.

2.6.3 Book Value (Nilai Buku) sebagai Komponen MVA

Nilai buku ekuitas adalah total nilai ekuitas atau modal yang

ditanamkan pada perusahaan yang tercantum pada laporan neraca

keuangan perusahaan. Nilai ini menggambarkan biaya historikal

aktiva daripada nilai pasar sekarang.

2.6.4 Kelebihan dan Kekurangan MVA

Menurut Young dan O'Byme dalam Budiharti (2006), kelebihan penggunaan MVA di antaranya adalah MVA dapat

mencerminkan keputusan pasar mengenai bagaimana manajer suatu

perusahaan sukses meningkatkan kinerja perusahaan dengan

menginvestasikan modal yang sudah dipercayakan kepadanya.

MVA secara konseptual sebagai tolak ukur kinerja juga

memiliki beberapa kelemahan. Kelemahan MVA menurut Young dan

O’Byrne dalam Budiharti (2006), yaitu :

1. MVA merupakan pengukuran kekayaan periodik pemegang

saham sehingga tidak dapat mengukur kinerja pada tingkat divisi.

2. Untuk suatu periode waktu tertentu, tidak memberikan solusi

3. MVA mengabaikan kesempatan biaya modal yang di investasikan

dalam perusahaan.

4. Pengukuran MVA gagal memperhitungkan uang kas pada masa

lalu kepada pemegang saham.

2.7. Penelitian Terdahulu

Penelitian mengenai kinerja keuangan perusahaan, khususnya bank

telah banyak dilakukan. Umumnya kinerja keuangan bank dianalisis

dengan mengunakan rasio-rasio keuangan dan Economic Value Added

(EVA).

Menurut Prehatiningsih (2007), yang meneliti kinerja keuangan PT.

Bank Danamon Indonesia, Tbk dengan menggunakan rasio keuangan dan

Eva serta mencari pengaruh Economic Value Added (EVA) terhadap

Market Value Added (MVA). Rasio-rasio keuangan yang digunakan

adalah Return On Equity (ROE), Return On Assets (ROA) dan Earning

Per Share (EPS). Penelitian ini bertujuan untuk mengetahui kinerja

keuangan menurut metode EVA dan MVA serta menganalisis kekuatan

hubungan antara rasio keuangan dan EVA terhadap MVA, dan

menganalisis tolak ukur mana yang memiliki pengaruh yang signifikan

terhadap MVA. Hasil penelitian menunjukkan secara keseluruhan kinerja

Economic Value Added (EVA) Bank Danamon adalah baik, karena

sebagian besar nilainya adalah positif yang berarti perusahaan telah

mampu menciptakan nilai tambah ekonomis bagi investornya dan

cenderung mengalami peningkatan. Nilai Market Value Added (MVA)

yang dicapai Bank Danamon secara keseluruhan adalah positif, hal ini

membuktikan bahwa perusahaan sudah berhasil menciptakan kekayaan

bagi pemegang sahamnya.

Menurut Budiharti (2006), yang meneliti kinerja keuangan PT.

Bank Rakyat Indonesia, Tbk dengan menggunakan rasio keuangan dan

EVA serta pengaruh Economic Value Added (EVA) terhadap Market

Value Added (MVA). Alat analisis yang digunakan pada penelitian ini

adalah analisis Korelasi Pearson dan Regresi Berganda dengan program

kesehatan BRI tahun 2005 lebih besar daripada tahun 2004, tetapi jika

dilihat dari rasio keuangan, tingkat kesehatannya menurun. Lalu

disebutkan dari rasio keuangan yang terdapat dalam model regresi, hanya

Capital Adequacy Ratio (CAR) yang memiliki tingkat signifikansi <0,05

yang berarti memiliki pengaruh signifikan terhadap MVA, CAR memiliki

pengaruh negatif terhadap EVA. Dengan penurunan CAR sebesar 1 persen

akan meningkatkan EVA sebesar Rp. 1.135.320 (dalam jutaan rupiah).

EVA dan MVA berpengaruh secara positif, dengan kenaikan EVA maka

akan meningkatkan MVA sebesar Rp. 1.6 juta (dalam jutaan rupiah).

Menurut Imamah (2005), yang meneliti kinerja keuangan PT. Bank

Mandiri (Persero) Tbk 2003-2004 dengan menggunakan rasio-rasio

keuangan dan EVA serta mencari pengaruh rasio-rasio keuangan terhadap

Economic Value Added (EVA). Rasio-rasio keuangan yang digunakan

terdiri dari Net Profit Margin (NPM), Net Interest Margin (NIM), Return

On Asset (ROA), Return On Equity (ROE), Capital Adequacy Ratio

(CAR) dan Asset Utilization Ratio (AUR). Dalam penelitian ini tidak

dianalisis penilaian kinerja perusahaan dari sisi nilai tambah pasar (

Market Value Added/MVA ) juga pengaruh EVA terhadap MVA. Hasil

penelitian menunjukkan bahwa kinerja keuangan PT. Bank Mandiri

(Persero) Tbk dari tahun 2003-2004 pada umumnya menjadi lebih baik.

Hasil analisis rasio-rasio keuangan dan EVA menunjukkan kinerja yang

berbeda. Artinya, kinerja keuangan PT. Bank Mandiri (Persero) Tbk

menurut rasio keuangan pada tahun 2004 lebih baik daripada tahun 2003

karena sebagian besar pengukur kinerja keuangan perusahaan mengalami

peningkatan. Akan tetapi, kalau diukur dengan EVA, pada tahun 2004

kinerja keuangan perusahaan kurang baik daripada tahun 2003 karena

EVA mengalami penurunan. Hal tersebut terjadi karena pada tahun 2004

pendayagunaan sumber daya perusahaan menurun dari tahun 2003 bila

ditinjau dari AUR. Artinya, Bank Mandiri mengalami penurunan kinerja

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

PT. Bank Central Asia, Tbk merupakan salah satu bank go public

di Indonesia, yang secara periodik wajib menyampaikan laporan

keuangannya. Pengukuran kinerja keuangan Bank BCA menggunakan

analisis rasio-rasio keuangan dan Economic Value Added (EVA). Rasio

keuangan digunakan untuk mengukur kinerja operasional perusahaan yang

menjelaskan dan memberikan gambaran tentang baik buruknya keadaan

serta posisi keuangan perusahaan. Economic Value Added (EVA)

menggambarkan kemampuan perusahaan untuk menciptakan nilai tambah

ekonomis.

Di samping itu, kinerja perusahaan juga harus memperhatikan

kinerja pasar. Pengukuran kinerja pasar menggunakan analisis Market

Value Added (MVA). Market Value Added (MVA) menggambarkan

harapan investor terhadap kinerja suatu perusahaan di masa yang akan

datang.

Metode rasio keuangan dan EVA memberikan gambaran kinerja

perusahaan secara keseluruhan, sedangkan metode MVA memberikan

ukuran kinerja pasar. Dengan mencari pengaruh rasio keuangan dan EVA

terhadap MVA maka didapat kinerja keuangan secara keseluruhan.

Diharapkan dengan mengetahui kinerja keuangan secara keseluruhan akan

membantu perusahaan meningkatkan kinerja sekarang dan masa yang akan

datang. Khususnya dalam penelitian ini yaitu Bank BCA dalam

menciptakan nilai bagi para pemegang saham atau investor. Secara ringkas

Ket :

--- Batas Penelitian

Gambar 1. Kerangka pemikiran penelitian PT. Bank Central Asia, Tbk

Kinerja Keuangan

Kinerja Perusahaan Kinerja Pasar

Economic Value

Added (EVA) (Earning Measures) Rasio Keuangan

Market Value Added (MVA)

NOPAT COC ROE,EPS, CAR Nilai Ekuitas

1. Uji Kolmogorov-Smirnov 2. Uji Regresi Berganda

3. Uji Regresi Komponen Utama 4. Uji Korelasi

Analisis Pengaruh dan Hubungan Pengukur

Kinerja Keuangan

3.2. Jenis dan Sumber Data

Pengumpulan data dilakukan selama bulan Januari 2011 sampai

dengan Maret 2011. Data yang dikumpulkan dalam penelitian ini adalah

data sekunder. Jenis data sekunder yang digunakan adalah laporan

keuangan tahunan PT. Bank Central Asia, Tbk dari tahun 2006 sampai

2009, laporan harga saham perusahaan, indeks harga saham gabungan dan

dividen perusahaan serta peraturan dan kebijakan yang terkait dengan

penelitian ini, data sekunder tersebut didapat dari Website PT. Bank

Central Asia, Tbk. Data sekunder digunakan untuk mencari nilai EVA dan

MVA. Sebagai penunjang digunakan data yang relevan dengan penelitian

yang diperoleh dari studi literatur, koran, jurnal, majalah, laporan

penelitian, dan publikasi elektronik.

3.3. Metode Pengolahan dan Analisa Data

Data diolah secara kuantitatif dan deskiptif, pengolahan data untuk

mengetahui nilai EVA, MVA, dan rasio keuangan dilakukan secara

kuantitatif, baik menggunakan microsoft excel maupun manual. Untuk

mengetahui hubungan yaitu menggunakan pengujian regresi serta

pengaruh antara variabel atau dalam hal ini kinerja keuangannya dengan

menggunakan pengujian Korelasi Pearson, dilakukan pula secara

kuantitatif yaitu dengan program MinitabTM Release 14. Setelah semua data diproses dan diketahui nilainya dilakukan analisis secara deskriptif

untuk menjelaskan perbandingan antara variabel, lalu jelaskan pula

hubungan serta pengaruh antara variabel yang diuji.

3.3.1 Rasio Keuangan

Rasio keuangan yang digunakan dalam penelitian ini adalah

adalah ROE (Return On Equity), Earning Per Shares (EPS) dan

Capital Adequacy Ratio (CAR).

Semakin tinggi rasio ini, maka kemampuan manajemen dalam

mengelola permodalan yang dimiliki semakin baik karena dapat

mendatangkan laba yang tinggi.

Earning Per Shares = Laba bersih ...………..(2) Saham biasa yang beredar

Semakin tinggi rasio ini, maka kemampuan manajemen dalam

menciptakan keuntungan bagi pemegang sahamnya semakin baik.

Capital Adequacy Ratio = Total Modal ...………..(3) ATMR

Perumusan CAR ini berdasarkan ketentuan Bank Indonesia,

dimana ATMR adalah Aktiva Tertimbang Menurut Resiko.

3.3.2 Metode Economic Value Added (EVA)

EVA merupakan selisih antara NOPAT (Net Operating

Profit After Tax) dan biaya modal (Cost of Capital). NOPAT

merupakan laba bersih setelah pajak ditambah biaya bunga,

sementara biaya modal didapat dari WACC (Weighted Average

Cost of Capital) dikalikan IC (Invested Capital). WACC

merupakan penjumlahan dari biaya hutang dikalikan bobot hutang

dan biaya ekuitas dikalikan bobot ekuitas. IC merupakan

penjumlahan antara hutang dan ekuitas dikurangi hutang beban.

adapun langkah-langkah perhitungan EVA dapat dilihat pada

Tabel 3. Langkah perhitungan EVA

Tahapan Perhitungan Sumber

NOPAT NOPAT = Laba Bersih +

Biaya Bunga

Laba Rugi

Kd* Kd = Biaya Bunga Bunga

Kd* = Kd (1-T)

Laba Rugi,

Neraca

Ke Ke = Rf+β (Rm-Rf) Data Histori

Saham

Struktur Modal Wd = hutang

Aset

We = Ekuitas

Aset

Neraca

WACC WACC = [(Kd*x Wd) + (Ke x We)]

Neraca, Data

Histori Saham

IC IC = Aset – Non Interest

Bearing Liabilitas

Neraca

COC COC = WACC x IC Neraca

Eva Eva = NOPAT – COC Neraca, Laba

Rugi, dan Data

Historis Saham

NOPAT merupakan penjumlahan antara laba bersih dan

biaya bunga. Dalam laporan keuangan, laba bersih merupakan laba

yang sudah dikurangi pajak penghasilan. Sedangkan biaya bunga

adalah beban bunga bank yang tercatat pada laporan laba rugi

triwulan.

Biaya hutang (Kd) yang dimaksud adalah perbandingan

antara biaya bunga dengan hutang. Biaya bunga adalah beban bunga

dan hutang yang dimaksud adalah pengurangan antara jumlah pasiva

dikurangi dengan pajak penghasilan, pajak penghasilan merupakan

perbandingan antara taksiran pajak penghasilan terhadap laba/rugi

sebelum pajak. Biaya ekuitas (Ke) dalam penelitian ini

menggunakan Capital Asset Pricing Model (CAPM). Alasan

memakai model ini karena pemakaian rumus CAPM menghasilkan

hasil yang lebih akurat,dan lebih banyak dipakai dalam penentuan

biaya ekuitas dalam menilai EVA.

Langkah-langkah dalam menghitung Biaya Ekuitas (Ke)

menggunakan CAPM :

1. Rit = Pit – Pit-1 + Dt ……….(4)

Pit-1

Dimana: Rit= tingkat pengembalian saham perusahaan bulan ke-t

Pit = harga saham per lembar bulan t

Pit-1 = harga saham per lembar bulan sebelumnya

Dt = Dividen pada bulan ke-t

2. Rmt = IHSGt – IHSGt-1 ……….(5)

IHSGt-1

E (Rm) = ∑ Rmt .…...(6)

N

Dimana : Rmt = tingkat pengembalian pasar pada bulan ke-t

N = jumlah data

E(Rm) = tingkat pengembalian pasar yang diharapkan

3. βi = σim ………...(7)

σ²m

Dimana : σim = kovarian tingkat pengambilan saham i dengan

tingkat pengembalian pasar.

σ²m = varian pengembalian pasar

4. Rf = Tingkat pengembalian bebas resiko

= Tingkat suku bunga Sertifikat Bank Indonesia

Rumus yang digunakan adalah penjumlahan antara tingkat

bebas resiko, yang didapat dari Sertifikat Bank Indonesia (SBI)

dengan koefisien beta dari saham yang didapat dari pengembalian

saham biasa relatif terhadap pasar secara keseluruhan dan beta

tersebut dikalikan dengan premi risiko (Keown, 2004). Struktur

modal merupakan penjumlahan bobot antara bobot ekuitas dan bobot

hutang. Bobot ekuitas (We) didapat dari perbandingan antara ekuitas

terhadap total aktiva, sementara bobot hutang (Wd) adalah

perbandingan antara hutang dengan total aktiva. Keduanya

dinyatakan dalam persen, sehingga hasil akhir struktur modal juga

berupa presentasi. Setelah semua komponen untuk menghitung biaya

modal rata-rata tertimbang (WACC) diketahui, langkah selanjutnya

adalah dilakukan penjumlahan antara perkalian bobot dan biaya

hutang dengan bobot dan biaya ekuitas. Penjumlahan ini merupakan

sebuah presentase.

IC merupakan selisih antara asset dan Non Interest Bearing

Liabilities. Asset disini adalah total aktiva, atau dalam penelitian ini

digunakan penjumlahan antara hutang ditambah ekuitas, dikarenakan

dalam laporan keuangan nilai total aktiva (assets) adalah sama

dengan total pasiva. Sementara Non Interest Bearing Liabilities

adalah hutang beban dan dalam laporan keuangan disebut dengan

akun beban yang masih harus dibayar.

Dan langkah selanjutnya adalah perkalian antara WACC

dengan IC yang menghasilkan Cost of Capital (COC). COC

digunakan sebagai biaya modal untuk dijadikan pengurangan dengan

NOPAT yang hasil akhirnya akan menghasilkan EVA dalam bentuk

nominal jumlah uang.

3.3.3 Metode Market Value Added (MVA)

Menunjukan nilai perusahaan, dan seharusnya merupakan

MVA = nilai pasar perusahaan – total kapital

= Net Present Value (NPV) perusahaan

= nilai sekarang dari future EVA

Kenaikan nilai pasar dari modal perusahaan diatas nilai

modal yang disetor pemegang saham atau yang disebut MVA

dirumuskan sebagai berikut.

MVA = nilai pasar ekuitas – modal ekuitas yang disetor pemegang saham.

= ( jumlah saham beredar x harga saham ) – total nilai ekuitas.

Nilai pasar perusahaan merupakan perkalian antara harga

pasar saham perusahaan dengan jumlah saham yang beredar (shares

outstanding). Lalu total kapital adalah nilai buku yang merupakan

modal ekuitas yang disetor pemegang saham. Harga pasar yang

digunakan adalah harga pasar saham triwulanan yang didapat dari

rata-rata harga pasar saham bulanan. Sedangkan jumlah saham yang

beredar merupakan jumlah saham yang ditawarkan perusahaan

selama periode triwulan. Dan data ini didapat dari pasar modal

terpublikasi. Setelah semua komponen diketahui, maka MVA pun

dapat diketahui nilainya. Adapun langkah-langkah perhitungan

MVA dapat dilihat pada Tabel 4.

Tabel 4. Langkah perhitungan MVA

Tahapan Perhitungan Sumber

Nilai Pasar Ekuitas

Harga Penutupan Saham BCA Akhir Bulan

Data Historis Harga Saham Shares

Outstanding

Jumlah Saham Beredar Data Historis Harga Saham Total Kapital Nilai Buku = Ekuitas Neraca MVA (Harga Pasar Saham x

Shares Outstanding) – Total Kapital

Data Historis Harga Saham,

Neraca

3.3.4 Analisis Pengaruh Rasio Keuangan dan EVA Terhadap MVA Pada umumnya, pengukuran kinerja perusahaan sebagai

pencerminan tingkat kesejahteraan investornya dilakukan dengan

menggunakan metode parameter akuntansi standar (earning

baru yaitu EVA dan MVA yang merupakan pengukur nilai tambah

pasar yang telah dilakukan oleh perusahaan. Kedua metode tersebut

merupakan pengukur yang sama-sama digunakan untuk menilai

seberapa besar kemampuan perusahaan dalam menciptakan

kekayaan bagi investornya. Hal ini merupakan alat pertimbangan

penting bagi investor untuk menilai kelayakan perusahaan atas

investasi yang akan digunakan. Sehingga perlu dilakukan pengujian

antara tiga metode tersebut, apakah dengan kenaikan dan penurunan

rasio rentabilitas dan EVA dapat mencerminkan kenaikan atau

penurunan MVA atau sebaliknya.

Untuk mengetahui pengaruh rasio keuangan dan EVA

terhadap MVA dilakukan pendekatan kuantitatif yaitu estimating

equation (persamaan regresi). Pendekatan ini merupakan formula

matematika yang dirancang untuk mengetahui pengaruh yang

signifikan antara variable independen terhadap variable dependen

melalui nilai yang diketahui. Dalam penelitian ini, analisis pengaruh

yang digunakan adalah multiple regression model (persamaan regresi

berganda) karena terdapat lebih dari satu variable independen yang

diteliti. Metode yang tepat digunakan dalam uji regresi ini adalah

backward elimination, yang akan mengeliminasi secara otomatis

variabel-variabel yang tidak memenuhi syarat pada tingkat

signifikansi (α) yang sebesar 10 persen atau 0,1. Namun sebelum melakukan pengujian regresi berganda, terlebih dahulu dilakukan uji

asumsi klasik yang terdiri :

1. Multikolinearitas, yaitu pengujian yang dilakukan untuk

mengetahui ada tidaknya variabel independen yang memiliki

kemiripan dengan variabel independen lain dalam satu model.

Uji dilakukan dengan mengamati nilai Variance Inflation Factor

(VIF) yang tidak lebih 10 dan nilai Tolerance yang tidak kurang

dari 0,1. Maka model tersebut dapat dikatakan bebas dari

2. Autokorelasi, yaitu pengujian yang dilakukan untuk mengetahui

ada tidaknya korelasi antara variabel pengganggu (et) pada

periode tertentu dengan variabel pengganggu pada periode

sebelumnya (et-1). Cara untuk menditeksi auto korelasi dapat

dilakukan dengan melakukan uji Durbin-Watson. Jika nilai

tersebut berada disekitar angka 2 maka model tersebut bebas

asumsi klasik.

3. Heteroskedastisitas yaitu pengujian terhadap terjadinya perbedaan

variance residual suatu periode pengamatan ke periode

pengamatan yang lain. Cara memprediksinya adalah dengan

melihat pola gambar penyebaran Scatterplot model.

Akan tetapi apabila terdapat multikolinearitas, salah satu

caranya yaitu dengan regresi komponen utama (principal component

regression). Regresi Komponen Utama (RKU) sebagai salah satu

metode yang dikenal baik dan sering digunakan untuk mengatasi

masalah multikolinearitas.

Selain itu digunakan pula analisis korelasi untuk mengetahui

bagaimana hubungan antar variabel tersebut. Analisis korelasi yang

digunakan yaitu Korerasi Pearson karena umumnya digunakan

untuk mengukur data interval atau rasio. Formula persamaan regresi

berganda yang dikembangkan dan pengertian komponen

pembentuknya yaitu :

Y= α+β₁ X₁ +β₂ X₂ +…+βnXn+

………..(9)

Dimana : Y = variabel dependen

α = konstanta ε = factor kesalahan β = koefisien parameter regresi

X = variabel independen

Dalam penelitian ini, variabel dependen yang akan diteliti

adalah MVA, dan variabel independennya adalah rasio keuangan

yang terdiri dari tiga variabel yaitu ROE, EPS dan CAR lalu

ditambahkan variabel independen EVA. Lalu persamaan regresi

Y= a+b₁ X₁ +b₂ X₂ +b3X3+b4X4

………..(10)

Dimana : Y = + MVA

a = konstanta

b = koefisien parameter regresi

X1 = ROE (dalam persen)

X2 = EPS (dalam persen)

X3 = CAR (dalam persen)

X4 = EVA ( dalem persen)

Dalam penelitian ini digunakan data time series, karena data

ini merupakan kumpulan data dari kinerja keuangan Bank Central

Asia dalam beberapa interval waktu tertentu yaitu tahun 2006 sampai

dengan 2009. Dan dari penelitian ini diolah dengan menggunakan

alat statistik regresi dan korelasi, progam statistik yang digunakan

adalah program MinitabTMRelease 14 untuk membuktikan hipotesis yang dirumuskan.

Perumusan dan Pengujian Hipotesis

Hipotesis yang dirumuskan dalam penelitian ini adalah

variabel-variabel yang telah didefinisikan memiliki pengaruh signifikan terhadap

MVA. Hipotesis sendiri merupakan pernyatan dan jawaban sementara

sebelum penelitian dilakukan dan diharapkan teruji kebenarannya serta

mampu memberikan pola terbaik dalam menyelesaikan masalah seperti

yang dirumuskan sebelumnya. Perumusan hipotesisnya adalah sebagai

berikut :

H0 : berarti tidak ada pengaruh antara rasio keuangan dan EVA terhadap

MVA.

Ha : berarti terdapat pengaruh antara rasio keuangan dan EVA terhadap

MVA.

H0 menunjukan hipotesis nol dan Ha menunjukan hipotesis alternatif.

Pengujian hipotesis digunakan untuk menguji kelayakan model

independennya berpengaruh signifikan terhadap variabel dependennya. Uji

signifikansi terhadap konstanta dan masing-masing variabel independen

ditunjukan oleh besarnya nilai probabilitas hasil output, dan nilai ini dapat

diketahui dari p-value nya. Dalam uji p digunakan hipotesis sebagai

berikut :

H0 : Koefisien regresi tidak signifikan

Ha : Koefisien regresi signifikan

Jika probabiltas > 0,1 maka H0 diterima

Jika probabilitas < 0,1 maka H0 ditolak

Dipilih tingkat (α ) 10 persen karena untuk memperkecil toleransi

kesalahan yang mungkin akan terjadi. Berdasarkan perumusan hipotesis

diatas, maka dapat disimpulkan penerimaan H0 adalah tidak terdapat

pengaruh yang signifikan antara variabel independen ( rasio keuangan dan

EVA ) terhadap variabel dependennya (MVA). Namun sebaiknya, jika

penolakan H0 Maka terdapat pengaruh signifikan antara rasio keuangan

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Bank Central Asia (BCA) secara resmi berdiri pada tanggal 21

Februari 1957 dengan nama Bank Central Asia NV. Banyak hal telah

dilalui sejak saat berdirinya dan yang paling signifikan adalah krisis

moneter yang terjadi di tahun 1997. Krisis ini membawa dampak yang

luar biasa pada keseluruhan sistem perbankan di Indonesia.

Kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan

sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu

beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta

bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan

Nasional (BPPN) lalu mengambil alih BCA di tahun 1998.

Di bulan Desember 1998 dana pihak ketiga telah kembali ke

tingkat sebelum krisis. Aset BCA mencapai Rp 67,93 triliun, padahal di

bulan Desember 1997 hanya Rp 53,36 triliun. Kepercayaan masyarakat

pada BCA telah sepenuhnya pulih, dan BCA diserahkan oleh BPPN ke

Bank Indonsia pada tahun 2000.

Selanjutnya, BCA mengambil langkah besar dengan menjadi

perusahaan publik. Penawaran Saham Perdana berlangsung di tahun

2000 dengan menjual saham sebesar 22,55% yang berasal dari divestasi

BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih menguasai

70,30% dari seluruh saham BCA. Penawaran saham ke dua dilaksanakan

di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi

dari saham miliknya di BCA.

Tahun 2002 BPPN melepas 51% dari sahamnya di BCA melalui

tender penempatan privat yang strategis. Farindo Investment, Ltd., yang

berbasis di Mauritius, memenangkan tender tersebut. Saat ini, BCA terus

memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan penuh

nasabahnya baik sebagai bank transaksional maupun sebagai lembaga

intermediasi finansial.

4.1.2 Visi dan Misi

PT Bank BCA Tbk, mempunyai upaya berkelanjutan untuk

meningkatkan efisiensi operasional dan menyediakan kenyamanan

layanan bagi nasabah. Sesuai dengan visi dan misinya, PT Bank BCA

Tbk terus fokus dalam membangun keunggulan utama di bidang sistem

pembayaran dan transaksi perbankan yang ikut berperan memajukan

perekonomian nasional.

Visi BCA

Bank pilihan utama andalan masyarakat, yang berperan sebagai

pilar penting perekonomian Indonesia.

Misi BCA

1) Membangun institusi yang unggul di bidang penyelesaian

pembayaran dan solusi keuangan bagi nasabah bisnis dan

perseorangan.

2) Memahami beragam kebutuhan nasabah dan memberikan layanan

finansial yang tepat demi tercapainya kepuasan optimal bagi

nasabah.

3) Meningkatkan nilai francais dan nilai stakeholder BCA.

4.2. Kinerja Keuangan

Kinerja keuangan suatu perusahaan secara umum dapat diketahui dengan rasio keuangan. Tingkat rasio keuangan dapat memberikan gambaran mengenai

baik buruknya kondisi keuangan perusahaan. Selain pengukuran secara

akuntansi, kita juga perlu mengukur kemampuan suatu perusahaan dalam

menciptakan nilai tambah kekayaan bagi investor atau pemegang sahamnya.

4.2.1 Rasio Keuangan

Pada umumnya, salah satu pertimbangan penting dalam menilai

kinerja perusahaan adalah dengan melihat tingkat keuntungan atau laba

yang berhasil dicapai oleh perusahaan. Rasio keuangan yang digunakan

adalah ROE, EPS dan CAR.

Return On Equity (ROE) merupakan salah satu pengukuran rasio keuangan yang berbasiskan laba. ROE dicerminkan melalui

perbandingan antara laba bersih terhadap ekuitas. Semakin tinggi

nilai ROE, maka semakin baik pula kinerja perusahaan dalam

menciptakan keuntungan atas modal yang diserahkan investor. Data

Return On Equity (ROE) Bank Central Asia dari tahun 2006 sampai

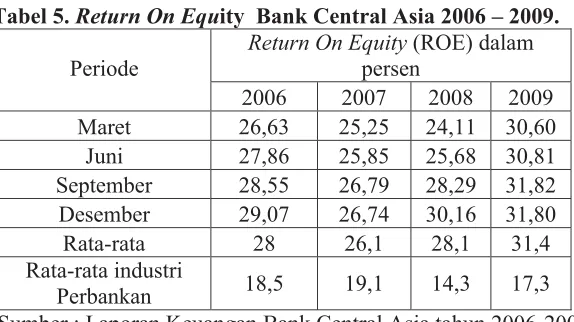

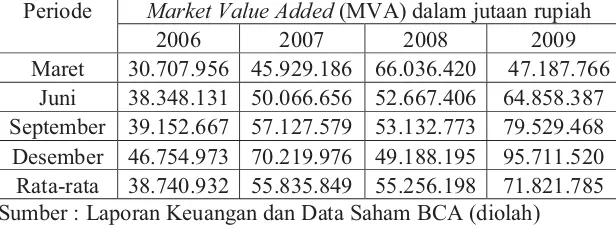

[image:34.612.194.481.215.376.2]tahun 2009 dapat dilihat pada Tabel 5.

Tabel 5. Return On Equity Bank Central Asia 2006 – 2009.

Periode

Return On Equity (ROE)dalam persen

2006 2007 2008 2009

Maret 26,63 25,25 24,11 30,60 Juni 27,86 25,85 25,68 30,81 September 28,55 26,79 28,29 31,82 Desember 29,07 26,74 30,16 31,80 Rata-rata 28 26,1 28,1 31,4 Rata-rata industri

Perbankan 18,5 19,1 14,3 17,3 Sumber : Laporan Keuangan Bank Central Asia tahun 2006-2009

Di tiap tahunnya, terjadi perubahan tingkat ROE yang

berhasil dicapai perusahaan. Pada tahun 2006, ROE terendah terjadi

pada triwulan pertama yaitu sebesar 26,63 persen sedangkan

tertinggi dicapai pada triwulan akhir 2006 sebesar 29,07 persen.

Peningkatan ROE menandakan laba bersih yang dicapai perusahaan

terus meningkat. Selain itu nilai ROE yang terus meningkat

membuktikan perusahaan terus melakukan perbaikan kinerja guna

mencapai tujuan yaitu meningkatkan keuntungan dan

memaksimalkan kesejahteraan investor.

Pada triwulan I 2007, ROE yang dicapai oleh perusahaan

yaitu 25,25 persen. Pada triwulan II 2007 terjadi peningkatan ROE

sebesar 0,6 persen dibandingkan semester I menjadi 25,85 persen.

Lalu pada triwulan III terjadi peningkatan nilai ROE sebesar 0,94

persen dibandingkan triwulan II menjadi 26,79 persen. Hal ini

disebabkan karena meningkatnya laba bersih yang dicapai sebesar

355.838 (dalam jutaan) pada triwulan III. Sedangkan pada akhir

triwulan 2007 nilai ROE yang berhasil dicapai oleh perusahaan

adalah 26,74 persen.

Memasuki tahun 2008, ROE pada triwulan I sebesar 24,11

persen. Pada triwulan II terjadi peningkatan ROE sebesar 1,57

persen dibandingkan triwulan I menjadi 25,68 persen. Lalu pada

triwulan III terjadi peningkatan ROE sebesar 2,61 persen

dibandingkan triwulan II menjadi 28,29 persen. Pada akhir 2008,

terjadi peningkatan nilai ROE sebesar 1,87 persen dari triwulan

sebelumnya menjadi 30,16 persen. Peningkatan ini disebabkan oleh

meningkatnya laba bersih yang dicapai sebesar Rp. 3.999.505 (dalam

jutaan) pada triwulan III menjadi Rp. 5.776.139 (dalam jutaan) pada

triwulan IV tahun 2008.

Pada tahun 2009, terjadi peningkatan ROE sebesar 0,44

persen dari akhir triwulan tahun lalu menjadi 30,60 persen pada

triwulan I. Pada triwulan II terjadi peningkatan sebesar 0,21 persen

dari triwulan sebelumnya menjadi 30,81 persen. Hal ini disebabkan

oleh meningkatnya laba bersih yang dicapai sebesar Rp. 1.631.938

(dalam jutaan) pada triwulan I menjadi Rp. 3.302.966 pada triwulan

II. Sedangkan pada triwulan III terjadi peningkatan ROE sebesar 0,1

persen menjadi menjadi 30,82 persen. Sedangkan ROE pada

triwulan IV sebesar 30,80 persen.

ROE tertinggi terjadi pada triwulan III 2009 sebesar 31,82

persen, hal ini dikarenakan laba bersihnya sebesar Rp. 5.089.662

(dalam jutaan), dan peningkatan laba bersihnya lebih besar dari

peningkatan modal rata-ratanya. Sedangkan tingkat ROE terkecil

terjadi pada triwulan I tahun 2008 sebesar 24,11 persen. Hal ini

dikarenakan oleh peningkatan laba bersihnya lebih kecil

dibandingkan peningkatan modalnya dari tahun 2007. Pada tahun

2006 sampai 2009 rata-rata Nilai ROE BCA yaitu 28 persen, 26,1

persen, 28,1 persen dan 31,4 persen. Sedangkan rata-rata nilai ROE

persen, 19,2 persen, 14,3 persen dan 17,3 persen. Secara keseluruhan

rata-rata nilai ROE BCA yaitu 28,4 persen lebih tinggi dibandingkan

dengan rata-rata nilai ROE Industri Perbankan Indonesia yaitu 17,6

persen.

2. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan metode pengukur

tingkat keuntungan yang dapat dihasilkan perusahaan bagi pemegang

sahamnya. Kondisi ini menggambarkan keuntungan per lembar

saham yang dimiliki pemegang saham. Semakin tinggi rasio ini,

maka menunjukkan kinerja perusahaan yang semakin baik karena

dapat menciptakan laba per saham bagi investor yang tinggi. Data

Earning Per Share (EPS) Bank Central Asia tahun 2006 sampai

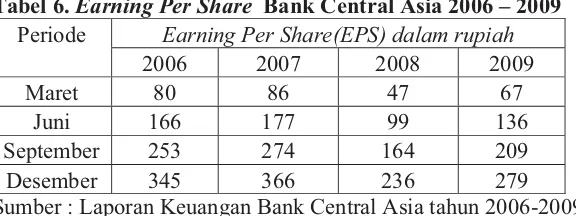

[image:36.612.197.485.337.445.2]tahun 2009 dapat dilihat pada Tabel 6.

Tabel 6. Earning Per Share Bank Central Asia 2006 – 2009 Periode Earning Per Share(EPS) dalam rupiah

2006 2007 2008 2009

Maret 80 86 47 67

Juni 166 177 99 136

September 253 274 164 209

Desember 345 366 236 279

Sumber : Laporan Keuangan Bank Central Asia tahun 2006-2009

Pada tahun 2006, EPS bank BCA pada Triwulan I sebesar

Rp. 80. Pada triwulan II terjadi peningkatan EPS sebesar Rp. 86 dari

triwulan sebelumnya menjadi Rp. 166. Pada triwulan III dan IV EPS

yang dicapai perusahaan adalah Rp. 253 dan Rp. 345. Hal ini berarti

perusahaan mengalami peningkatan kinerja dalam menghasilkan

keuntungan bagi pemegang sahamnya. Peningkatan yang terjadi

selama tahun 2006 disebabkan oleh peningkatan laba bersihnya.

Memasuki tahun 2007, pada triwulan I nilai EPS mencapai

Rp. 86, meningkat Rp. 6 pada triwulan yang sama pada tahun

sebelumnya. Pada triwulan II terjadi peningkatan EPS sebesar Rp.

91 pada triwulan I menjadi Rp. 177 pada triwulan II. Peningkatan ini

dikarenakan peningkatan laba bersih yang dicapainya sebesar Rp.

Pada triwulan III dan IV EPS yang dicapai terus meningkat yaitu Rp.

274 dan Rp. 366.

Pada triwulan I tahun 2008, terjadi penurunan EPS sebesar

Rp. 39 menjadi Rp. 47 pada triwulan yang sama ditahun

sebelumnya. Penurunan EPS ini disebabkan oleh terjadinya

penambahan jumlah lembar saham yang beredar dari 12.327.505.000

lembar menjadi 24.655.010.000 lembar pada triwulan I tahun 2008.

Pada triwulan II terjadi peningkatan Rp. 52 dari triwulan

sebelumnya menjadi Rp. 99. Sedangkan pada triwulan III dan IV

EPS yang dicapai terus meningkat yaitu Rp. 164 dan Rp. 236.

Peningkatan ini disebabkan oleh meningkatnya laba bersih yang

dicapai oleh perusahaan tiap kuartalnya.

Memasuki tahun 2009, secara keseluruhan nilai EPS bank

BCA mengalami peningkatan. Pada kuartal I EPS nya sebesar Rp.

67, pada kuartal II EPS nya Rp. 136, pada kuartal III EPS nya Rp.

209 sedangkan padakuartal IV EPS nya sebesar Rp. 279.

Peningkatan EPS pada tiap kuartal tahun 2009 disebabkan oleh

meningkatnya laba bersih yang dicapai oleh perusahaan.

Tingkat EPS yang tertinggi bank BCA dicapai pada kuartal

IV tahun 2007 sebesar Rp. 366, hal ini karena laba bersih yang

dicapai perusahaan tinggi, sehingga akan menghasilkan laba yang

besar pula bagi investornya. Sementara tingkat EPS terendah terjadi

pada kuartal I tahun 2008 sebesar Rp. 47. Hal ini terjadi karena

penambahan jumlah saham yang beredar tanpa diimbangi dengan

kenaikan laba bersih yang tinggi.

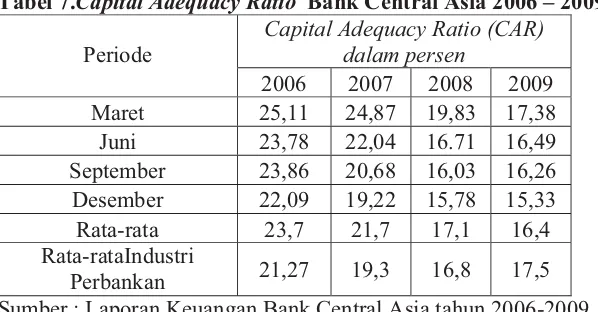

3. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) mengukur kemampuan

permodalan bank untuk menutup kemungkinan-kemungkinan risiko

yang terjadi di dalam kegiatan perkreditan dan perdagangan

surat-surat berharga. Bank Indonesia menetapkan nilai CAR minimum

Nilai rasio CAR di setiap triwulan, baik pada tahun 2006

maupun tahun 2007, terus mengalami penurunan. Nilai CAR

tertinggi pada tahun 2006 diperoleh pada triwulan I sebesar 25,11

persen dan terendah pada triwulan IV sebesar 22,09 persen.

Sedangkan pada tahun 2007 nilai CAR tertinggi diperoleh pada

Triwulan I sebesar 24,87 persen dan terendah pada triwulan IV

sebesar 19,22 persen. Data Capital Adequacy Ratio (CAR) Bank

Central Asia tahun 2006 sampai tahun 2009 dapat dilihat pada Tabel

[image:38.612.194.493.261.417.2]7.

Tabel 7.Capital Adequacy Ratio Bank Central Asia 2006 – 2009

Periode

Capital Adequacy Ratio (CAR) dalam persen

2006 2007 2008 2009

Maret 25,11 24,87 19,83 17,38 Juni 23,78 22,04 16.71 16,49 September 23,86 20,68 16,03 16,26 Desember 22,09 19,22 15,78 15,33 Rata-rata 23,7 21,7 17,1 16,4 Rata-rataIndustri

Perbankan 21,27 19,3 16,8 17,5 Sumber : Laporan Keuangan Bank Central Asia tahun 2006-2009

Nilai CAR pada akhir triwulan tahun 2007 mengalami

penurunan sebesar 2,87 persen dari 22,09 persen pada triwulan akhir

tahun 2006 menjadi 19,22 persen pada tahun 2007. Hal ini disebabkan

karena kenaikan modal lebih kecil daripada persentase kenaikan

ATMR. Nilai ATMR meningkat sebesar 31,5 persen dari Rp.

73.559.501 juta pada triwulan akhir 2006 menjadi Rp. 96.705.929 juta

pada triwulan akhir 2007. Sedangkan modal meningkat sebesar 14,3

persen dari Rp. 16.251.834 juta pada triwulan akhir 2006 menjadi Rp.

18.590.263 juta pada triwulan akhir 2007.

Nilai rasio CAR di setiap triwulan, baik pada tahun 2008

maupun tahun 2009, terus mengalami penurunan. Nilai CAR tertinggi

pada tahun 2008 diperoleh pada triwulan I sebesar 19,83 persen dan

terendah pada triwulan IV sebesar 15,78 persen. Sedangkan pada

17,38 persen dan terendah pada triwulan IV sebesar 15,33 persen.

Nilai CAR pada akhir triwulan tahun 2008 mengalami

penurunan sebesar 0,45 persen dari 15,78 persen pada triwulan akhir

tahun 2008 menjadi 15,33 persen pada tahun 2009. Hal ini disebabkan

karena kenaikan modal lebih kecil daripada persentase kenaikan

ATMR. Nilai ATMR meningkat sebesar 12,6 persen dari Rp.

132.276.897 juta pada triwulan akhir 2008 menjadi Rp. 148.967.979

juta pada triwulan akhir 2009. Sedangkan modal meningkat sebesar

9,3 persen dari Rp. 20.876.066 juta pada triwulan akhir 2008 menjadi

Rp. 22.832.586 juta pada triwulan akhir 2009.

Pada tahun 2006 sampai 2009 rata-rata Nilai CAR BCA yaitu

23,7 persen, 21,7 persen, 27,1 persen dan 16,4 persen. Sedangkan

rata-rata nilai CAR Industri Perbankan Indonesia 2006 sampai 2009

adalah 21,7 persen, 19,3 persen, 16,8 persen dan 17,5 persen. Secara

keseluruhan rata-rata nilai CAR BCA yaitu 19,7 persen lebih besar

dibandingkan rata-rata nilai CAR Industri Perbankan Indonesia yaitu

18,7 persen.

4.2.2 Economic Value Added (EVA)

Economic Value Added (EVA) merupakan suatu metode

pengukuran kinerja perusahaan yang menghitung laba ekonomis

sebenarnya yang telah berhasil diciptakan oleh suatu perusahaan. Dengan

mengetahui nilai EVA, perusahaan dapat melihat suatu gambaran

mengenai peningkatan atau penurunan nilai laba ekonomis perusahaan

pada periode tertentu. Nilai EVA yang berhasil dicapai perusahaan dapat

dilihat pada Tabel 8.

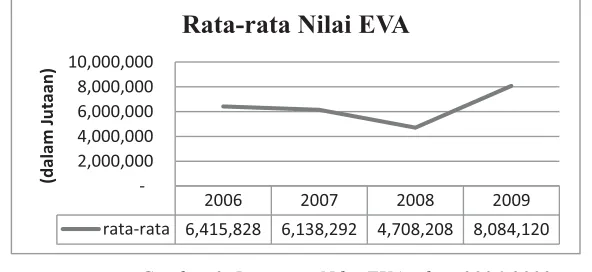

Tabel 8. Nilai Economic Value Added Bank Central Asia 2006 – 2009 Periode Economic Value Added (EVA) dalam rupiah

2006 2007 2008 2009

Maret 1.946.567 2.073.113 123.885 2.525.767 Juni 4.911.849 4.760.408 2.953.494 6.172.544 September 7.936.721 7.500.334 6.172.243 9.978.539 Desember 10.868.174 10.219.313 9.583.210 13.659.633

Secara Umum pada tahun 2006, nilai EVA yang dicapai

perusahaan terus mengalami peningkatan. Pada triwulan I tahun 2006,

nilai EVA yang tercipta berada pada posisi yang positif yaitu sebesar Rp.

1.946.567 (dalam jutaan). Pada triwulan selanjutnya pada tahun 2006

nilai EVA terus mengalami penigkatan, Nilai EVA tertinggi pada tahun

2006 dicapai pada kuartal IV sebesar Rp.10.868.174 (dalam jutaan). Hal

ini dikarenakan nilai laba bersih dan biaya bunga perusahaan terus

mengalami peningkatan.

Memasuki tahun 2007, nilai EVA yang diciptakan perusahaan

terus mengalami perkembangan. Pada triwulan I, nilai EVA yang tercipta

adalah Rp. 2.073.113 (dalam jutaan). Pada triwulan II tahun 2007

selanjutnya nilai EVA terus mengalami peningkatan sebesar 129,6 persen

dibandingkan kuartal I. Kemudian pada triwulan III mengalami

peningkatan sebesar 57,5 persen dibandingkan kuartal II. Pada kuartal IV

nilai EVA mengalami peningkatan sebesar 36,3 persen dari Rp.

7.500.334 (dalam jutaan) pada kuartal III menjadi Rp. 10.219.313 (dalam

jutaan) pada kuartal IV. Peningkatan ini dikarenakan laba bersih dan

biaya bunganya meningkat, sehingga akan mempengaruhi terhadap

peningkatan nilai NOPAT-nya pada kuartal III sebesar Rp. 8.420. 514

(dalam jutaan) meningkat menjadi Rp.11.237.328 (dalam jutaan). Hal ini

menandakan bahwa perusahaan telah berhasil menciptakan tambahan

kekayaan bagi investornya.

Pada tahun 2008, nilai EVA yang diciptakan perusahaan terus

mengalami peningkatan. Pada triwulan I, nilai EVA yang tercipta adalah

Rp. 123.885 (dalam jutaan). Pada triwulan II tahun 2008 selanjutnya nilai

EVA terus mengalami peningkatan sebesar Rp. 2.953.494 (dalam

jutaan). Kemudian p