ECONOMIC VALUE ADDED

UNTUK MENGUKUR KINERJA

KEUANGAN PERUSAHAAN

Studi Kasus pada PT. Timah. (Persero) Tbk

ARIAWAN

UNIVERSITAS ICHSAN GORONTALO

ABSTRACT

Financial performance of a company is not easy, given that there are so many measurement tools that the company's financial performance assessment can be used. One way that can be used to measure the financial performance of the company is using Economic Value Added (EVA). EVA is the company's goal to increase the value or the value added of capital that has been invested shareholders in the company's operations. Therefore EVA is the difference between operating profit after tax (Net Operating Profit After Tax or NOPAT ) to the cost of capital (Cos of Capital). The concept of Economic Value Added (EVA) is able to cover the weaknesses of financial ratio analysis to gauge the financial performance can help the parties concerned. The results of calculation of EVA on the financial performance of PT Timah in three years ie 2010, 2011, and 2012 resulted in a negative EVA value that indicates that in the PT Timah is not able to produce returns that exceed the cost of capital operation, in other words the management company has not been able to create added value the company's assets.

Keywords : Economic Value Added, EVA, Financial Performance

Penilaian kinerja keuangan suatu perusahaan bukan hal yang mudah, mengingat terdapat banyak sekali alat ukur penilaian kinerja keuangan perusahaan yang dapat digunakan. Salah satu cara yang dapat dipakai untuk mengukur kinerja keuangan perusahaan adalah dengan menggunakan metode Economic Value Added (EVA). EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cos of Capital). Konsep Economic Value Added (EVA) mampu menutupi kelemahan dari analisis rasio keuangan sehingga alat pengukur kinerja keuangan dapat membantu pihak-pihak yang bersangkutan. Hasil perhitungan EVA terhadap kinerja keuangan perusahaan PT Timah pada tiga tahun yaitu tahun 2010, 2011, dan 2012 menghasilkan nilai EVA negatif yang menunjukkan bahwa pada tahun tersebut PT Timah tidak mampu menghasilkan tingkat pengembalian operasi yang melebihi biaya modal, dengan kata lain manajemen perusahaan belum mampu menciptakan nilai tambah kekayaan perusahaan.

PENDAHULUAN

Perusahaan publik merupakan perusahaan yang modalnya berasal dari investor (pemegang saham). Sebagai perusahaan publik, kinerja perusahaan tidak lagi hanya dipertanggungjawabkan ke pihak intern perusahaan, melainkan juga kepada investor sebagai penyedia dana. Untuk menutupi resiko yang harus ditanggung pemegang saham sebagai akibat melakukan investasi pada portofolio yang mengandung resiko, tingkat pengembalian yang harus dihasilkan perusahaan pun harus lebih tinggi sehingga mampu menutupi resiko yang ditanggung. Pada saat ini, perusahaan-perusahaan tidak hanya harus dapat bersaing dalam pasar perdagangan, namun juga dalam pasar modal, jika tidak maka akan ditinggalkan investor. Menanggapi permasalahan ini, kebutuhan akan pengukuran kinerja yang memperhatikan kepentingan dan harapan pemegang saham tidak dapat dipungkiri lagi.

Penilaian kinerja keuangan suatu perusahaan bukan hal yang mudah, mengingat terdapat banyak sekali alat ukur penilaian kinerja keuangan perusahaan yang dapat digunakan. Salah satu cara yang dapat dipakai untuk mengukur kinerja keuangan perusahaan adalah dengan menggunakan metode Economic Value Added (EVA). Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang analis keuangan dari perusahaan Stren Steward & Co pada tahun 1993. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomis). EVA dapat mengukur kinerja (prestasi) manajemen berdasarkan besar kecilnya nilai tambah yang diciptakan. EVA menghubungkan unsur-unsur neraca dan laporan laba rugi sehingga dapat diperoleh gambaran tentang posisi keuangan perusahaan serta dapat menilai seberapa jauh tingkat efektifitas dan efisiensi yang telah dilakukan perusahaan untuk tujuan tertentu. EVA menunjukkan ukuran baik sejauh mana perusahaan telah menambah nilai terhadap para pemilik perusahaan. (Husnan dan Pudjiastuti)

EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cos of Capital). Konsep Economic Value Added (EVA) mampu menutupi kelemahan dari analisis rasio keuangan sehingga alat pengukur kinerja keuangan dapat membantu pihak-pihak yang bersangkutan.

Dalam konsep EVA terdapat suatu keunggulan atau penilaian secara khusus, yaitu harapan para penyandang dana atau investor diperhatikan dengan memperhitungkan biaya modal rata-rata tertimbang. Selain itu, EVA mampu berdiri sendiri untuk menilai kinerja perusahaan tanpa memerlukan data pembanding lain seperti standar industri yang lazim dipakai dalam analisis rasio keuangan. Hasil analisis ini akan memberikan gambaran pada manajemen perusahaan sebagai pedoman implikasi jangka pendek maupun jangkan panjang.

PT Timah sebagai Perusahaan Perseroan didirikan tanggal 02 Agustus 1976, dan merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dibidang pertambangan timah dan telah terdaftar di Bursa Efek Indonesia sejak tahun 1995. PT Timah sebagai salah satu pemain besar produsen industri pertambangan di Indonesia dan merupakan produsen dan eksportir logam timah, dan memiliki segmen usaha penambangan timah terintegrasi mulai dari kegiatan eksplorasi, penambangan, pengolahan hingga pemasaran.

Serikat turut membawa dampak pada pelemahan pertumbuhan ekonomi China dan Negara-negara berkembang lainnya.

PT. Timah (persero) Tbk merupakan perusahaan penghasil timah terbesar ketiga di dunia. Logam timah yang dihasilkan perusahaan berkontribusi sebesar 29% terhadap total logam timah yang dihasilkan oleh Indonesia pada tahun 2012. PT Timah menguasai sekitar 9% pangsa pasar timah global. Sebagai unsur yang dapat ditemukan di hampir seluruh peralatan elektronik dalam bentuk solder, timah merupakan salah satu komoditas yang penting bagi industri diseluruh dunia dan telah berkontribusi terhadap sejumlah revolusi teknologi. Secara khusus, industri elektronika dibanyak Negara maju dan berkembang adalah yang paling bergantung pada ketersediaan logam timah.

Dikarenakan masih barunya metode EVA ini untuk mengukur kinerja keuangan perusahaan dan belum banyak diterapkan oleh perusahaan, timbul keinginan dari penulis untuk mengangkat suatu studi tentang penilaian kinerja keuangan perusahaan dengan menggunakan metode Economic value added.

ECONOMIC VALUE ADDED (EVA)

Economic value added merupakan salah satu konsep ukuran kinerja keuangan yang dikemukakan pertama kali pada tahun 1989, akan tetapi pada saat itu ditanggapi oleh analisis keuangan lainnya hingga samapai dengan September 1993 sebuah artikel majalah fortune

menjelaskan secara rinci tentang konsep EVA dan implementasi sukses yang dilakukan oleh Joel Stern dan Bennett Stewart pada perusahaan besar di Amerika Serikat.

Husnan dan Pudjiastuti (2004:66) mengatakan “EVA menunjukkan ukuran yang baik sejauh mana perusahaan telah menambah nilai terhadap para pemilik perusahaan”. Sedangkan Tunggal (2001: 1), EVA adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital). Selanjutnya Tandelilin (2001: 195), EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik/ efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan. Lebih lanjut Menurut Young & O’Byrne (2011: 39) , EVA sama dengan selisih antara laba operasi perusahaan setelah pajak (NOPAT) dengan biaya modal. Biaya modal sama dengan modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang dipakai) dikalikan biaya modal rata-rata tertimbang.

Dari definisi yang dikemukakan diatas dapat disimpulkan bahwa EVA merupakan ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (Value added) perusahaan. Jika kinerja manajemen perusahaan baik atau efektif (diketahui dari hasil nilai tambah yang diperoleh), maka harga saham perusahaan akan mengalami peningkatan. Sehingga, jika manajer memfokuskan operasional perusahaan pada EVA (Economic Value Added) sudah pasti akan membantu mereka untuk beroperasi secara konsisten untuk memaksimalkan nilai pemegang saham.

value yang positif akan memberikan economic value added kepada pemegang saham. (Sartono, 2008:104)

Metode EVA bertujuan untuk mengukur kinerja investasi suatu perusahaan dan sekaligus memperhatikan kepentingan dan harapan penyandang dana yaitu kreditur dan pemegang saham. Dengan metode EVA akan diperoleh perhitungan secara ekonomis yang actual karena EVA dihitung berdasarkan biaya modal rata-rata tertimbang. Economic Value Added akan mendorong manajer untuk berpikir dan bertindak seperti yang dipikirkan oleh penyandang dana (pemegang saham dan kreditur), yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingakt biaya modal (opportunity cost) sehingga pada gilirannya nilai perusahaan dapat dioptimalkan.

EVA adalah jumlah uang, bukan Rasio. EVA dapat diperoleh dari selisih laba bersih operasional dengan beban modal (capital charge). Sehingga rumus EVA adalah sebagai berikut (Sumarsan, 2011:132) :

EVA = Laba bersih sebelum pajak – Pajak – Beban modal

EVA = Laba bersih operasional (Net operating profit) – Beban modal (Capital Charge) Beban Modal (Capital charge) = Biaya Modal (Cost of capital) x Modal yang digunakan

(Capital employed)

Menurut Sartono (2008:103), Rumus EVA adalah:

EVA = Laba Operasi Setelah Pajak (NOPAT) – Biaya Modal Setelah Pajak yang Diperlukan Untuk Mendukung Operasi

= EBIT (1- Pajak Perusahaan) – (Modal Operasi) (Biaya Modal Setelah Pajak)

Keterangan :

a) Laba Operasi Setelah Pajak (NOPAT)

NOPAT menunjukkan laba yang akan diperoleh oleh suatu perusahaan apabila perusahaan tersebut tidak menggunakan hutang dan/atau tidak memiliki non operating assets. NOPAT didefinisikan sebagai: (Husnan & Pudjiastuti, 2006:63)

NOPAT = EBIT (1-Tarif Pajak Penghasilan)

b) Biaya Modal setelah pajak

Apabila tujuan kita adalah untuk meningkatkan nilai perusahaan, maka tujuan ini analog dengan menurunkan biaya modal perusahaan. Dengan demikian, biaya modal

perusahaan (Ko) dapat dihitung dengan dua cara. Pertama, Ko=Laba Operasi(1−t)

V .

Cara kedua, adalah menghitung biaya modal rata-rata tertimbang atas dasar setelah pajak. Biaya modal rata-rata tertimbang (Ko) dirumuskan sebagai : (Husnan & Pudjiastuti, 2006:271).

Ko=Ke

(

SV

)

+Kd(1−t)(B V )

Dimana:

Ko : biaya modal rata-rata tertimbang Ke : biaya modal sendiri

S : Nilai modal sendiri

V : nilai perusahaan ( V=B+S ) Kd: biaya hutang

Dalam perhitungan tersebut Kd disesuaikan dengan pajak yaitu dinyatakan sebagai

Kd(1−t) ] karena pembayaran bunga dapat dipergunakan sebagai pengurangan beban

pajak. WACC dapat dihitung menggunakan rumus berikut: (Ross, Westerfrield, Jordan. 2009:70)

WACC=

(

EV

)

× RE+(

D

V

)

× RD×(1−TC)Dimana :

E : Ekuitas

V : Nilai Perusahaan (V = E + D)

E adalah Ekuitas dan D adalah utang

RE : Biaya Ekuitas ( RE=D1

P0

+g¿

Untuk mencari D1 , mengunakkan rumus : D1=D0×(1+g)

g adalah tingkat pertumbuhan konstan, P0 Adalah harga per saham, D0

adalah dividen yang baru saja dibayarkan dan D1 adalah proyeksi dividen periode berikutnya.

D : Debt (utang)

RD : Biaya Utang ( RD=F/B )

F adalah bunga utang, dan B adalah nilai utang

TC : Pajak

c) Modal Kerja dari hasil Operasi (Operating Capital)

Sumber modal kerja adalah berasal dari operasi perusahaan, dan digunakan untuk mengurangi hutang jangka panjang dan membayar dividen. Untuk mengurangi hutang jangka panjang dan pembayaran dividen, bisa dipenuhi dengan dana dari hasil operasi. Karena itu diharapkan tidak akan menimbulkan masalah likuiditas. Sumber modal kerja (modal operasi) diperoleh dari laba setelah pajak dan penyusutan. (Husnan & Pudjiastuti, 2006:88)

OperatingCapital=laba setelah pajak+Penyusutan

Berdasarkan persamaan diatas, EVA memperhitungkan biaya modal atas modal dan mengakui bahwa lebih tingginya risiko yang dihadapi penyandang dana maka besarnya biaya modal atas modal adalah lebih tinggi dibandingkan dengan tingkat biaya modal atas hutang. Hal ini diabaikan oleh pihak perusahaan karena mengangap dana ekuitas adalah dana murah yang diperoleh dari pasar modal, sehingga tidak perlu kompensasi dengan tingkat pengembalian yang tinggi. Hal ini karena tidak diperhitungkan biaya modal atas modal padalaporan laba rugi yang mengangap seolah-olah dana ekuitas tersebut adalah gratis.

Dengan menggunakan metode EVA yang memasukkan biaya modal atas ekuitas akan mengubah presepsi yang mengharuskan perusahaan-perusahaan untuk selalu berhati-hati dalam menentukan kebijakan struktur modalnya. EVA merupakan estimasi laba perusahaan yang sebenarnya sehingga jelas berbeda dengan laba akuntansi. EVA mengambarkan laba residu yang tersisa setelah beban modal, termasuk modal ekuitas, sedangkan laba akuntansi ditentukan tanpa membebankan modal ekutias. EVA dapat dijadikan sebagai dasar pengambilan investasi yang dapat mengukur kemampuan perusahaan dalam menghasilkan tingkat pengembalian atas investasi yang dilakukan, karena biaya modal (cost of capital) dihitung secara rata-rata tertimbang berdasarkan komposisi struktur modal yang ada.

Hasil dari penghitungan EVA dapat diartikan sebagai berikut (Sumarsan, 2011:132) : a. EVA > 0, berarti telah terjadi nilai tambah ekonomis (economic value added) dalam

dapat terpenuhi dengan baik, yaitu mendapatkan pengembalian investasi yang sama atau lebih dari yang diinvestasikan dan kreditur mendapatkan bunga dan pengembalian pokok pinjaman. Pada posisi ini menunjukkan bahwa perusahaan berhasil menghasilkan laba yang lebih tinggi dan menciptakan nilai (value creation) bagi pemilik modal dengan kinerja keuangan yang baik.

b. EVA < 0, perusahaan belum berhasil menciptakan nilai tambah ekonomis, karena laba bersih operasional tidak dapat memenuhi harapan para penyandang dana, yaitu para penanam modal tidak mendapatkan pengembalian yang sebanding dengan investasi yang ditanamkan dan kreditur hanya mendapatkan bunga sedangkan pokok pinjaman belum dikembalikan atau dikembalikan sebagian saja.

c. EVA = 0, menunjukkan posisi impas yang berarti perusahaan hanya mampu menghasilkan laba yang cukup untuk memenuhi kewajibannya pada penyedia dana baik kreditur dan pemegang saham.

Beberapa keunggulan dan keterbatasan Metode EVA menurut Sumarsan, (2011:133) : 1) Keunggulan EVA

a. EVA mudah dihitung dan mudah dipahami;

b. EVA mengambarkan arus kas perusahaan yang sebenarnya yang memfokuskan penilainnya pada nilai tambah dengan mengikutsetakan beban biaya modal sebagai konsekuensi investasi; yang tidak dilakukan pada pendekatan akuntansi tradisional. Hal ini mengakibatkan bahwa hasil penghitungan kinerja investasi yang diperoleh dengan menggunakan EVA merupakan hasil yang sesungguhnya;

c. EVA mengurangi terjadinya kesalahan dalam pengambilan kesimpulan atas kondisi perusahaan yang sesunggunya, karena adanya pertimbangan penanam modal atas faktor risiko dan hasil yang diperoleh berupad dividend an bunga;

d. EVA membantu para penyandang dana untuk mendapatkan penghasilan yang maksimal. EVA dapat mengidentifikasi kegiatan atau proyek yang diberikan pengembalian lebih tinggi daripada biaya modalnya;

e. Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan keputusan pemegang saham sehingga para manajer akan berpikirdan bertindak seperti yang dipikirkan oleh para penyandang dana yaitu: pemegang saham dan kreditur untuk memilih investasi yang memaksimalkan tingkat pengembalian dan meminimalkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan.

f. Metode EVA memiliki arti sekalipun dihitung secara mandiri tanpa memerlukan data pembanding seperti data historis perusahaan, standar perusahaan, standar perusahaan lain atau standar industry.

2) Keterbatasan EVA

a. Metode EVA adalah sulit menghitung biaya modal, membutuhkan sumber daya (waktu, tenaga) yang besar untuk mendasarkan penghitungan biaya modal dan jika terjadi kesalahan penghitungan biaya modal akan mengurangi manfaat EVA;

b. Perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini sulit dilakukan untuk perusahaan yang belum go-public, dengan menggunakan estimasi tersebut dalam menyebabkan kesalahan dalam penghitungan biaya modal. Sehingga akan mengurangi manfaat EVA. Penghitungan biaya modal yang dipakai yaitu dengan menentukan biaya tertimbang rata-rata atas modal (dalam presentase) dan menentukan total jumlah modal yang dipakai. Untung menghitung biaya tertimbang rata-rata atas modal, perusahaan harus mengidentifikasi seluruh sumber dana yang diinvestasikan. c. EVA sulit diterapkan pada perusahaan yang beroperasi pada Negara yang kondisi

berhubungan dengan permintaan dan penawaran modal dalam perekonomian seperti halnya tingkat inflasi. Variable perekonomian tercermin pada tingkat hasil bebas risiko; d. EVA hanya mengukur hasil akhir dan tidak mengukur aktivitas (seperti tingkat loyalitas

konsumen dan tigkat retensi konsumen) perusahaan sehingga nilai suatu perusahaan merupakan akumulasi EVAselama umur perusahaan tersebut. Terdapat kemungkinan EVA pada perusahaan tahun berjalan dengan angka positif yang sangat tinggi, akan tetapi nilai perusahaan tersebut tidak sesuai dengan angka EVA sekarang karena dipengaruhi angka EVA di masa mendatang yang nilainya lebih kecil dari sekarang atau dengan angka EVA yang negative;

e. Masih banyak perusahaan yang mengukur kinerja investasi perusahaan yang bersifat jangka pendek sehingga selalu metode EVA bukan menjadi pengukuran kinerja investasi. Masih banyak perusahaan menggunakan metode tradisional, yaitu: tingkat pengembalian investasi/return on investment, tingkat perputaran total aktiva/return on total asset; tingkat pengembalian ekuitas/return on equity, harga per lembar saham/earning per share dan ukuran kinerja investasi yang lain.

f. EVA adalah ukuran kinerja investasi berdasarkan pada persitiwa yang sudah terjadi.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif, dimana dengan pendekatan ini penulis berusaha untuk memahami analisis kinerja perusahaan dengan menggunakan metode EVA.

J

enis penelitian yang digunakan adalah jenis penelitian yang bersifat studi kasus, yang merupakan tipe pendekatan dalam penelitian yang penelaahannya kepada satu kasus yang dilakukan secara intensif, mendalam, mendetail, dan komprehensif. Analisis yang digunakan dalam mengelola data dalam penelitian ini adalah analisis Economic value Added (EVA). EVA merupakan alat analisis untuk mengukur kinerja perusahaan dengan menghitung laba operasi setelah pajak dikurangi dengan total biaya modal. perhitungan analisis EVA (Husnan & Pudjiastuti, 2006: 66) adalah sebagai berikut :EVA = NOPAT – Biaya modal setelah pajak, dalam rupiah, untuk operasi

Setelah nilai EVA di hitung, maka dilakukan analisis lebih lanjut tentang EVA sebagaimana berikut ini:

Apabila EVA > 0, berarti telah terjadi nilai tambah ekonomis (economic value added) dalam perusahaan.

Apabila EVA < 0, perusahaan belum berhasil menciptakan nilai tambah ekonomis.

Apabila EVA = 0, menunjukan posisi impas.

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan hasil perhitungan EVA, perusahaan PT Timah selama 3 tahun mengalami penurunan. Nilai EVA perusahaan pada tahun 2010 adalah –Rp 39.603,95. Nilai EVA yang negatif ini menunjukkan bahwa pada tahun 2010 manajemen belum mampu menciptakan nilai tambah bagi perusahaan, karena perolehan laba usaha setelah pajak (NOPAT) perusahaan lebih kecil dibandingkan biaya modalnya (WACC x Operating Capital) sehingga mengakibatkan EVA yang negatif.

pada tahun 2011 nilai EVA kembali negatif, maka manajemen perusahaan belum mampu juga menciptakan nilai tambah bagi pemegang sahamnya.

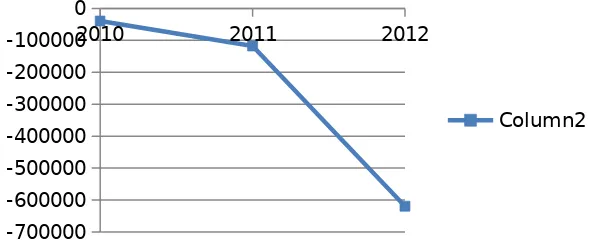

Tahun 2012, nilai EVA tetap berada pada posisi negatif yaitu –Rp 619.083,01. EVA tahun 2012 mengalami penurunan nilai yang sangat tajam dari tahun 2011. Penurunan ini disebabkan NOPAT yang menurun sebesar 49% dari tahun 2011, dan biaya modal yang terus naik sebesar 3,14% (dari Rp 1.069.286,39 pada tahun 2011 menjadi Rp 1.104.062,26 di tahun 2012) Hal ini menyebabkan manajemen perusahaan masih belum mampu menghasilkan EVA positif. Besar naik dan atau turunnya nilai EVA yang terjadi pada tahun 2010 sampai dengan tahun 2012 pada PT Timah dapat diperjelas dengan melihat grafik di bawah ini :

2010 2011 2012

-700000 -600000 -500000 -400000 -300000 -200000 -100000 0

Column2

Gambar 1 : Grafik EVA PT Timah (persero) Tbk Tahun 2010-2012

Berdasarkan perhitungan EVA, tahun 2010 manajemen perusahaan menghasilkan EVA negatif sebesar –Rp 39.603,95. Nilai EVA yang negatif ini disebabkan oleh tingginya biaya modal yang harus ditanggung oleh perusahaan. Meskipun pada tahun 2010 terjadi peningkatan pendapatan dan laba bersih karena harga dan permintaan logam timah yang melonjak dipasar dunia sebesar lebih dari 50% namun besarnya WACC dan operating capital yang menyebabkan total biaya modal lebih tinggi dan juga dikarenakan perusahaan mengalami penurunan produksi sehingga pendapatan dan laba bersih yang diterima perusahaan tetap masih belum mampu menghasilkan EVA positif.

Tahun 2011 nilai EVA perusahaan yang tetap mengalami penurunan yang menghasilkan EVA negative sebesar –Rp 118.222.64 dikarenakan kenaikan biaya modal perusahaan dari tahun sebelumnya. Hal ini terkait dengan besarnya biaya ekuitas, biaya utang dan modal kerja yang harus ditanggung oleh perusahan selama tahun 2011. Meskipun perusahaan mampu membukukan kenaikan laba operasi setelah pajak sebesar 12,48% namun besarnya beban biaya modal yang ditanggung perusahaan masih belum mampu menghasilkan EVA positif karena laba operasi yang rendah. Tahun 2012 nilai EVA perusahaan semakin merosot tajam kearah negative karena total biaya modal perusahaan lebih besar daripada laba operasi setelah pajak yang diperoleh, hal ini terjadi karena adanya penurunan produksi logam timah perusahaan serta kinerja keuangan perusahaan juga lebih rendah dibandingkan pencapaian tahun 2011, hal ini terkait dengan rata-rata harga timah yang lebih rendah dipasar dunia. Pendapatan total perusahaan tahun 2012 tercatat lebih rendah 11% daripada tahun 2012. Turunnya pendapatan berujung pada lebih rendahnya laba setelah pajak PT Timah di tahun 2012 sehingga mempengaruhi laba operasi yang berperan penting pada peningkatan nilai EVA.Secara keseluruhan selama tiga tahun penelitian ini nilai EVA mengalami penurunan menjadi EVA negative karena total biaya modal lebih besar daripada laba operasi setelah pajak yang diperoleh.

tambah kekayaan perusahaan atau perusahaan belum berhasil menciptakan nilai tambah ekonomis. (Sumarsan, 2011:132)

Nilai EVA yang semakin rendah dari tahun ketahun mengakibatkan kinerja manajemen perusahaan juga mengalami penurunan terutama pada penciptaan nilai tambah ekonomis bagi perusahaan, hal ini dapat dilihat dari penurunan laba bersih perusahaan dan biaya modal yang terus naik dari tahun ketahun, sehingga kinerja keuangan perusahaan tersebut baik atau dengan kata lain tidak terjadi penciptaan nilai tambah perusahaan karena dan yang tersedia tidak memenuhi harapan-harapan kreditor dan terutama pemegang saham. Hal ini sesuai dengan teori menurut Sumarsan (2011:132), diaman jika EVA < 0 perusahaan belum berhasil menciptakan nilai tambah ekonomis, karena laba bersih operasional tidak dapat memenuhi harapan para penyandang dana, yaitu para penanam modal tidak mendapat pengendalian yang sebanding dengan investasiyang ditanamkan dan kreditur hanya mendapatkan bunga sedangkan pokok pinjaman belum dikembalikan atau dikembalikan sebagian saja. Sehingga dengan EVA < 0 mengindikasikan laba bersih operasional perusahaan kecil dan kinerja keuangan perusahaan tidak baik. Dan menurut Tunggal (2001:1) yang menyatakan bahwa kesejahteraan hanya dapat dicapai manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modalnya.

Hasil penelitian terdahulu oleh Mussatto dan Mayne, (2014), menemukan perbedaan penciptaan nilai yang lebih besar antara sektor jasa dengan perusahaan di sektor produksi dan bisnis ritel. Perbedaan antara sektor industri di mana kerusakan nilai bisa memiliki berasal dari pendapatan operasional yang rendah atau dari tingginya biaya modal yang diinvestasikan. Jika pendapatan operasional yang rendah terjadi, pada saat ekonomi menunjukkan tanda-tanda melemah, maka diperoleh keuntungan rendah. Diferensiasi dalam hasil dari penelitianya karena komponen lain dari persamaan EVA: biaya modal yang diinvestasikan. Pada saat yang sama komponen ini tergantung pada total aset dan WACC, yang membawa kita untuk menyimpulkan bahwa perusahaan dengan negatif EVA memiliki banyak aset tetap karena investasi, khas dari produktif (Investasi dalam aktiva tetap), retail (investasi dalam penjualan baru), dan maritime dan transportasi udara (investasi tinggi dalam pembelian pesawat baru dan kapal). Hal ini sesuai dengan penelitian terhadap PT Timah selama tahun 2010, 2011 dan 2012, perusahaan hanya mampu mengalami menciptakan nilai EVA negatif diakibatkan karena laba usaha yang dihasilkan lebih rendah dari biaya modalnya. Hal ini diikuti karena rendahnya tingkat produksi, besarnya beban biaya modal yang harus ditangung perusahaan serta adanya krisis ekonomi global terutama pada tahun 2012 yang mengakibatkan rata-rata harga logam timah yang lebih rendah sehingga berakibat pada rendahnya pendapatan yang diperoleh.

KESIMPULAN

Hasil perhitungan EVA terhadap kinerja keuangan perusahaan PT Timah pada tiga tahun penelitian yaitu tahun 2010, 2011, dan 2012 menghasilkan nilai EVA negatif yang menunjukkan bahwa pada tahun tersebut PT Timah tidak mampu menghasilkan tingkat pengembalian operasi yang melebihi biaya modal, dengan kata lain manajemen perusahaan belum mampu menciptakan nilai tambah kekayaan perusahaan.

SARAN

Dengan kenaikan nilai NOPAT disetiap tahunnya perusahaan bisa menghasilkan kenaikan pada nilai EVA.

2. PT Timah sebaiknya menerapkan analisis EVA agar dapat menunjukkan kinerja keuangan perusahaan yang lebih akurat.

3. Untuk menyempurnakan analisis pengukuran kinerja keuangan perusahaan, investor ataupun peneliti selanjutnya bisa mengkombinasikan alat analisis Economic Value Added

(EVA) dengan Market Value Added (MVA)

DAFTAR PUSTAKA

Husnan, S dan Pudjiastuti E, 2006. Dasar-Dasar Manajemen Keuangan.Edisi Kelima. UPP STIM YKPN, Yogyakarta

Mussatto, A.T and Mayne, E.S, (2014), Political Investment And Classification Iinfluence Of The Industrial Sector In Economic Value Added (EVA), European Scientific Journal, August 2014 Edition Vol.10, No.22, ISSN: 1857 – 7881 (Print) e - ISSN 1857- 7431 Ross, Westerfrield, Jordan. 2009. Pengantar Keuangan Perusahaan Edisi 8, Buku 2. Salemba

Empat. Jakarta.

Sumarsan, T. 2011. Sistem Pengendalian Manajemen. Indeks, Jakarta Sartono, A. 1997. Manajemen Keuangan . Edisi 3. BPFE: Yogyakarta.

---. 2008. Manajemen keuangan Teori dan Aplikasi. Edisi Keempat. BPFE, Yogyakarta.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. BPFE, Yogyakarta.

Tunggal, Amin Widjaja. 2001. Memahami Konsep Economic Value Added (EVA) dan Value Based Management (VAM), Jakarta : Harvarindo.

Young, David, S. O’Byrne, F. Stephen. 2001. EVA dan Manajemen Berdasarkan Nilai, Jakarta : Salemba Empat.

www.timah.com. Laporan Tahunan dan laporan keuangan serta informasi umum PT TIMAH Tbk (http://id.timah.com/diaskes Oktober 2013).