UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM Srata-1 REGULER MEDAN

ANALISIS PERBANDINGAN ECONOMIC VALUE ADDED

(EVA) DAN FINANCIAL VALUE ADDED (FVA) SEBAGAI

ALAT UKUR PENILAIAN KINERJA KEUANGAN

PADA PT. SUMBETRI MEGAH

DRAFT SKRIPSI

OLEH :

FIKA AMELIA NAPITUPULU 050502195

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Fika Amelia Napitupulu (2009), Analisis Perbandingan Economic Value

Added (EVA) dan Financial Value Added (FVA) Sebagai Alat Ukur Penilaian

Kinerja Keuangan Pada PT. Sumbetri Megah. Pembimbing, Ibu Dra. Nisrul Irawati, MBA. Ketua Departemen Manajemen, Ibu Prof. Dr. Ritha F. Dalimunthe, SE. MSi. Penguji I, Bapak Drs. Syahyunan, MSi. Penguji II, Bapak Drs. Liasta Ginting, MSi.

Economic Value Added (EVA) dan Financial Value Added (FVA)

merupakan konsep penilaian kinerja manajemen berdasarkan besar kecilnya nilai tambah yang diciptakan perusahaan selama periode tertentu. EVA mengukur laba ekonomi perusahaan dengan memperhitungkan biaya modal perusahaan, sedangkan FVA mengukur laba perusahaan dengan memperhitungkan kontribusi dari fixed assets dalam menghasilkan keuntungan bersih perusahaan.

Penelitian bertujuan untuk mengetahui perbandingan Economic Value

Added (EVA) dan Financial Value Added (FVA) sebagai alat ukur penilaian

kinerja keuangan pada PT. Sumbetri Megah untuk periode tahun 2003 sampai dengan tahun 2007. Metode penelitian yang digunakan adalah metode analisis deskriptif dengan menggunakan data time series. Hasil dari penelitian ini menunjukkan bahwa dengan menggunakan EVA perusahaan mampu menciptakan nilai tambah ekonomi dari tahun 2003 sampai dengan tahun 2007. Sedangkan dengan menggunakan FVA, perusahaan juga mampu menciptakan nilai tambah finansial yang positif dari tahun 2003 sampai dengan tahun 2007.

Kata Kunci : Net Operating Profit After Tax I(NOPAT), Weighted Average Cost

KATA PENGANTAR

Puji dan syukur kepada TuhAN yang Maha Esa yang telah memberikan

rahmat dan berkatnya kepada kita semua, khususnya kepada bagi penulis sehingga

dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat-syarat untuk

mendapatkan gelar sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Penulis dalam penulisan skripsi ini, mengangkat masalah Economic Value

Added (EVA) dan Financial Value Added (FVA) pada PT. Sumbetri Megah,

kemudian membandingkan kedua analisis tersebut untuk mengetahui analisis yang

terbaik. Tujuan dari penulisan skripsi ini, tidak lain untuk berbagi pengetahuan

terutama untuk mahasiswa Universitas Sumatera Utara, Departemen Manajemen

khususnya.

Skripsi ini semoga nantinya dapat bermanfaat bagi kita semua, khususnya

bagi penulis sendiri. Namun demikian penulis meyadari bahwa skripsi ini masih

jauh dari kesempurnaan. Untuk itu, penulis mengharapkan sekali masukan dan

kritik dari mahaiswa dan dosen-dosen yang dapat membangun kreatifitas penulis

untuk penulisan berikutnya.

Penulis telah banyak mendapat berbagai bantuan dan masukan dari

berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini dengan rasa

tulus dan ikhlas hati penulis ingin menghaturkan rasa hormat dan terima kasih

kepada:

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. MSi, sebagai Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, sebagai dosen pembimbing yang telah

menyediakan waktu dan perhatiannya dalam memberikan bimbingan dan

masukan kepada penulis.

4. Bapak Drs. Syahyunan, MSi, sebagai dosen penguji I yang telah menyediakan

waktu, memberikan bimbingan dan perhatiannya dalam penulisan skripsi ini.

5. Bapak Drs. Liasta Ginting, MSi, sebagai dosen penguji II yang telah

menyediakan waktu, memberikan bimbingan dan perhatiannya dalam

penulisan skripsi ini.

6. Seluruh staf pengajar dan pegawai Departemen Manajemen Fakultas Ekonomi

Universitas Sumatera Utara.

7. Ayahanda Ir. B. Thomson Napitupulu dan Ibunda Farida Aruan tercinta yang

telah memberikan cinta, kasih saying, doa, serta semangat dalam penyelesaian

skripsi ini hingga selesai.

8. Saudara-saudaraku tercinta, Abang Ferdinand Napitupulu, kakak Fersisca

Napitupulu, dan adik Franscius Napitupulu yang selalu mendoakan penulis

serta memberikan semangat dan dorongan sehingga penulis dapat

menyelesaikan skripsi ini. Semoga kita semua bisa sukses dan selalu saling

membantu dalam kehidupan ini.

9. Daniel Tolhas Simamora terkasih, yang selalu mendoakan dan membantu

10.My best friend, Rene, Ula, Lidya, Hanny, Ester Hutagalung dan Ester Siahaan

tercinta. Terima kasih atas kasih saying, perhatian, dorongan, semangat, dan

doa dari kalian semua.

11.Saudara-saudaraku di PS. Sola Gratia SMU N 1 Medan,kak Dewi, kak Joseph,

Enni, Rika, Mary, Hesty, dan anggota G-toe. Terima kasih atas masa-masa

SMA yang telah membuat penulis menjadi kuat dan tegar.

12. Teman-teman seperjuangan di kampus, Rina, Rumiris, Cory, Nila, Putri,

Clara, Elmo, Asrani, Anri, Hari, dan semua teman-teman di Manajemen 05.

Akhirnya penulis memohon kehadirat Tuhan yang Maha Esa agar senantiasa

member rahmat dan berkatNya kepada kita semua.

Medan, Maret 2009 Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Penelitian……… 1

B. Perumusan Masalah………. 7

C. Kerangka Konseptual……… 7

D. Tujuan dan Manfaat Penelitian………. 9

1. Tujuan Penelitian……… 9

2. Manfaat Penelitian………. 9

E. Metode Penelitian……… 10

1. Batasan Operasional………... 10

2. Definisi Operasional……….. 10

3. Waktu dan Tempat Penelitian……….. 13

4. Jenis Data………. 13

5. Teknik Pengumpulan Data………. 14

6. Metode Analisis Data……….. 14

BAB II URAIAN TEORITIS A. Penelitian Terdahulu……… 15

B. Economic Value Added (EVA)……… 15

1.Pengertian Economic Value Added (EVA)……… 15

2.Metode Perhitungan EVA………. 18

a. Net Operating Profit After Tax (NOPAT) ……….. … 19

b. Weighted Average Cost of Capital (WACC) ………. 20

c. Modal yang Diinvestasikan ………. 22

3.Tujuan dan Manfaat Penerapan EVA……… 22

4.Keunggulan dan Kelemahan EVA……… 24

C. Financial Value Added (FVA)………. 26

1.Pengertian Financial Value Added (FVA)……… 26

2.Metode Perhitungan FVA ……… 26

a. Equivalent Depreciation ……… 27

b. Depreciation (Penyusutan) ……… 28

3.Keunggulan dan Kelemahan Konsep FVA……… 28

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan ………. 33

B. Stuktur Organisasi Perusahaan ……… 35

BAB IV ANALISIS DATA

A. Economic Value Added (EVA) ……… 38

B. Financial Value Added (FVA) ………. 49

C. Perbandingan Economic Value Added (EVA) dan

Financial Value Added (FVA) ……… 57

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……… 62

B. Saran ……… 63

DAFTAR PUSTAKA ………. ix

DAFTAR TABEL

Tabel 1.1 Kinerja Keuangan PT. Sumbetri Megah Berdasarkan

Rasio-Rasio Keuangan ….……….. 4

Tabel 1.2 Langkah-Langkah Perhitungan EVA ………. 11

Tabel 1.3 Langkah-Langkah Perhitungan FVA ……….. 13

Tabel 4.1 Perhitungan NOPAT Tahun 2003 – 2007 ………. 39

Tabel 4.2 Perhitungan WACC Tahun 2003 – 2007 ………... 42

Tabel 4.3 Perhitungan Modal yang Diinvestasikan Tahun 2003 – 2007 … 44 Tabel 4.4 Perhitungan EVA Tahun 2003 – 2007 ……….… 46

Tabel 4.5 Perhitungan NOPAT Tahun 2003 – 2007 ………. 50

Tabel 4.6 Perhitungan Equivalent Depreciation Tahun 2003 – 2007 ….….. 51

Tabel 4.7 Perhitungan FVA Tahun 2003 – 2007 ……….. 54

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptial……… 8

Gambar 2.1 Pengambilan Keputusan Dalam Perusahaan Dengan

Menggunakan EVA ……… 30 Gambar 2.2 Pengambilan Keputusan Dalam Perusahaan Dengan

Menggunakan FVA ……… 31

Gambar 3.1 Struktur Organisasi ……… 36

Gambar 4.1 Grafik EVA, NOPAT, dan Biaya Modal pada

PT. Sumbetri Megah periode 2003 sampai 2007 ………… 48 Gambar 4.2 Grafik FVA, NOPAT, dan Equivalent Depreciation (ED)

pada PT. Sumbetri Megah periode 2003 sampai 2007 .56

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Tujuan perusahaan hanya untuk menghasilkan laba yang sebesar-besarnya

sudah kurang relevan lagi di masa sekarang ini sebab tanggung jawab perusahaan

tidak hanya kepada pemilik saja. Tanggung jawab kepada seluruh stakeholder

menjadi sangat penting sehingga hal ini menuntut perusahaan untuk menimbang

semua strategi yang diambil dan dampaknya kepada stakeholder tersebut.

Berdasarkan hal ini maka tujuan perusahaan yang sesuai adalah untuk

memaksimalkan nilai suatu perusahaan. Pada kasus perusahaan publik nilai

perusahaan dikaitkan dengan nilai saham yang beredar di pasar. Penetapan tujuan

yang benar akan sangat berpengaruh pada proses pencapaian tujuan dan

pengukuran kinerja nantinya. Karena kesalahan menentukan tujuan akan berakibat

pada kesalahan strategi yang diambil. Kesalahan pengukuran kinerja akan

mengakibatkan kesalahan dalam memberi imbalan atas prestasi yang ada.

Persaingan global dan resesi di seluruh dunia menunjukkan adanya

kelemahan dari berbagai pendekatan keuangan tradisional yang biasa digunakan

untuk mengukur kinerja suatu perusahaan. Kinerja dan prestasi manajemen yang

diukur dengan rasio-rasio keuangan tidak dapat dipertanggungjawabkan karena

rasio keuangan yang dihasilkan sangat bergantung pada metode atau perlakuan

akuntansi yang digunakan. Dengan adanya distorsi akuntansi ini maka

pertumbuhan laba (earning growth), dan tingkat pengembalian (rate of return)

tidak efektif lagi.

Salah satu cara untuk mengatasi berbagai permasalahan yang timbul dalam

pengukuran kinerja keuangan berdasarkan data akuntansi, maka dapat

dipergunakan pengukuran kinerja berdasarkan nilai (Value Based). Pengukuran

tersebut dapat dijadikan dasar bagi manajemen perusahaan dalam pengendalian

modalnya, rencana pembiayaan, wahana komunikasi dengan pemegang saham,

serta dapat dipergunakan sebagai dasar dalam menentukan insentif bagi karyawan.

Dengan value based sebagai alat pengukur kinerja perusahaan, manajemen

dituntut untuk meningkatkan nilai perusahaan.

Adanya Economic Value Added (EVA) menjadi relevan untuk mengukur

kinerja yang berdasarkan nilai (value) karena EVA adalah ukuran nilai tambah

ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau

strategi manajemen. Dengan adanya EVA, maka pemilik perusahaan hanya akan

memberi imbalan (reward) aktivitas yang menambah nilai dan membuang

aktivitas yang merusak atau mengurangi nilai keseluruhan suatu perusahaan.

Diharapkan pemilik perusahaan dapat mendorong manajemen untuk mengambil

actions atau strategi yang value added karena hal ini memungkinkan perusahaan

untuk beroperasi lebih baik.

EVA atau nilai tambah ekonomis (NITAMI) adalah suatu sistem

manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan,

yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan

meningkatkan value added dari modal yang telah ditanamkan pemegang saham

dalam operasi perusahaan. Oleh karenanya, EVA merupakan selisih laba operasi

setelah pajak (Net Operating Cost After Tax) dengan biaya modal (Cost of

Capital).

Selisih antara laba setelah pajak dengan biaya modal disebut spread EVA.

Hasil perhitungan EVA yang positif menunjukkan tingkat pengembalian atas

modal yang lebih tinggi daripada tingkat biaya modal. Hal ini berarti bahwa

perusahaan mampu menciptakan nilai tambah bagi pemilik perusahaan berupa

tambahan kekayaan.

Paradigma value added yang belum begitu banyak dikemukakan adalah

Financial Economic Value Added atau lebih singkat disebut Financial Value

Added (FVA) yang merupakan metode baru dalam mengukur kinerja dan nilai

tambah perusahaan. Metode ini mempertimbangkan kontribusi dari fixed assets

dalam menghasilkan keuntungan bersih perusahaan (Iramani, 2005:7).

Financial Value Added (FVA) adalah selisih antara laba operasi setelah

pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi dengan

penyusutan (Iramani, 2005:7). Hasil perhitungan FVA yang positif menunjukkan

bahwa keuntungan bersih dan penyusutan dapat menutupi equivalent

depreciation. Jika hal ini terjadi maka perusahaan akan dapat meningkatkan

pengembalian atas modal yang telah ditanamkan di dalam perusahaan sehingga

akan dapat meningkatkan kekayaan pemegang sahamnya.

PT. Sumbetri Megah merupakan anak perusahaan dari PT. PLN (Persero)

Wilayah Sumatera Utara Medan. Ruang lingkup kegiatan produksinya yaitu

seperti tiang transmisi listrik, telekomunikasi cerocok untuk fondasi,

gorong-gorong, pipa air, dan bahan bangunan lain dari beton. Seluruh kegiatan produksi

dilakukan di pabrik yang terletak di daerah Besitang, sedangkan untuk kegiatan

administrasi dan pemasaran dilakukan di kantor pusat, yaitu di Kantor PLN

Wilayah Sumut Gedung C Lantai 2.

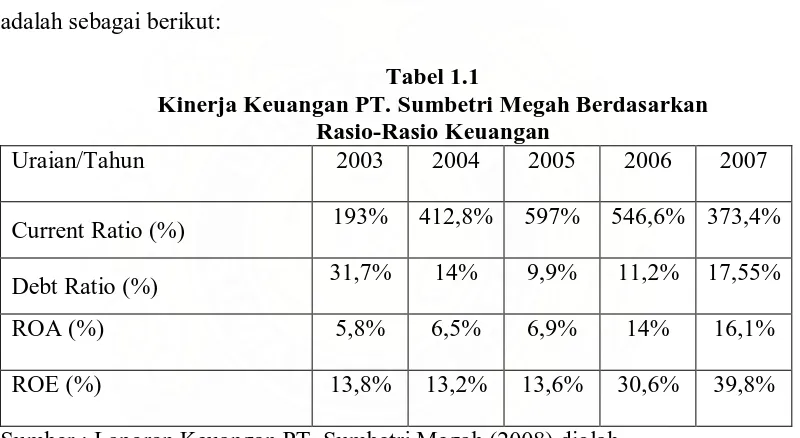

PT. Sumbetri Megah hanya menggunakan rasio-rasio keuangan dalam

pengukuran kinerja keuangan perusahaan. Kinerja keuangan PT. Sumbetri Megah

berdasarkan rasio-rasio keuangan dari tahun 2003 sampai dengan tahun 2007

adalah sebagai berikut:

Tabel 1.1

Kinerja Keuangan PT. Sumbetri Megah Berdasarkan Rasio-Rasio Keuangan

Uraian/Tahun 2003 2004 2005 2006 2007

Current Ratio (%) 193% 412,8% 597% 546,6% 373,4%

Debt Ratio (%) 31,7% 14% 9,9% 11,2% 17,55%

ROA (%) 5,8% 6,5% 6,9% 14% 16,1%

ROE (%) 13,8% 13,2% 13,6% 30,6% 39,8%

Sumber : Laporan Keuangan PT. Sumbetri Megah (2008) diolah.

Berdasarkan Tabel 1.1 terlihat bahwa terjadi fluktuasi dalam kinerja

keuangan PT. Sumbetri Megah jika dilihat dari rasio-rasio keuangan. Rasio

likuiditas diwakili oleh current ratio, ratio solvabilitas diwakili oleh debt ratio,

dan rasio profitabiltas diwakili oleh ROA dan ROE.

Kelebihan pengukuran perhitungan dengan menggunakan rasio keuangan

metode, namun pedoman rasio keuangan tidak memberikan indikator yang

sebenarnya tentang keberhasilan manajemen.

Current ratio atau rasio lancar dihitung dengan membagi aktiva lancar

dengan kewajiban lancar. Rasio lancar memberikan indikator atas besarnya klaim

kreditor jangka pendek yang dapat ditutup oleh aktiva yang diharapkan akan

dikonversi menjadi kas dalam jangka pendek. Namun, bila rasio lancar sangat

besar hal ini mencerminkan investasi dalam modal kerja yang cukup tinggi, yang

berakibat biaya modal juga tinggi (Astuti, 2004:31). Rasio lancar yang tinggi

mungkin menunjukkan posisi likuiditas yang kuat, yang tampak bagus, namun kas

yang berlebihan dapat menjadi sesuatu yang buruk karena kelebihan kas di bank

bukan merupakan aktiva yang menghasilkan laba. Selain itu, kelemahan dari rasio

lancar ini adalah rasio lancar tidak dapat memberikan informasi mengenai

kemampuan likuiditas perusahaan timbul karena prestasi perusahaan yang sehat,

atau karena dilakukannya berbagai jalan pintas yang tidak sehat untuk sekedar

menunjukkan posisi yang likuid (Kuswadi, 2004:198).

Debt ratio atau rasio hutang adalah ratio yang mengukur persentase dana

yang disediakan oleh kreditur. Rumus perhitungannya adalah total hutang dibagi

dengan total aktiva. Total hutang mencakup hutang lancar dan hutang jangka

panjang. Kreditur lebih menyukai rasio total hutang yang rendah karena semakin

rendah rasio ini semakin besar perlindungan terhadap kerugian kreditur dalam

peristiwa likuidasi (Astuti, 2004:35). Namun, jika rasio hutang yang rendah dapat

juga mengindikasikan bahwa perusahaan kesulitan dalam memperoleh suntikan

Return on Asset ratio (ROA) mengukur pengembalian atas total aktiva

setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi

menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk

menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian yang

sebanding dengan dana yang digunakan. Semakin tinggi hasil pengembalian,

maka semakin efektiflah perusahaan (Astuti, 2004:37).

Return on Equity (ROE) mengukur tingkat pengembalian atas investasi

pemegang saham. Rumus untuk menghitung ROE adalah laba bersih yang tersedia

bagi pemegang saham biasa dibagi jumlah ekuitas saham biasa. Rasio ini ini

menunjukkan keberhasilan atau kegagalan pihak manajemen dalam

memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan

menekankan pada hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan (Astuti, 2004:37). Namun, peningkatan ROA dan ROE dapat

disebabkan oleh pengurangan biaya yang agresif dan peningkatan efisiensi,

sehingga hanya sedikit ruang untuk peningkatan. Oleh karena itu, ROE belum

cukup baik untuk menggambarkan kondisi keuangan perusahaan yang

sesungguhnya.

Adanya distorsi akuntansi dimana manajemen mempunyai kontrol penuh

atas metode penilaian yang digunakan untuk menyusun laporan keuangan,

menyebabkan pengukuran kinerja berdasarkan laporan keuangan tidak dapat

diandalkan. Selama ini perhitungan kinerja keuangan konvensional lebih

mengandalkan laba semu perusahaan. Tindakan ini tidak menunjukkan

dibutuhkan alat pengukur kinerja keuangan lainnya yang dapat menggambarkan

kondisi keuangan perusahaan dengan lebih akurat, yaitu dengan menggunakan

metode Economic Value Added (EVA) dan Financial Value Added (FVA). Hal ini

dikarenakan EVA dan FVA memfokuskan penilaian pada nilai tambah dengan

memperhitungkan beban sebagai konsekuensi investasi.

PT. Sumbetri Megah belum pernah mengukur kinerja keuangannya dengan

menggunakan metode Economic Value Added (EVA) dan Financial Value Added

(FVA). Perusahaan hanya menggunakan rasio-rasio keuangan dalam pengukuran

kinerja keuangan. Hal ini mendorong penulis tertarik untuk melakukan penelitian

pada PT. Sumbetri Megah dengan judul “Analisis Perbandingan Economic

Value Added (EVA) dan Financial Value Added (FVA) Sebagai Alat Ukur

Penilaian Kinerja Keuangan Pada PT. Sumbetri Megah”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka

dirumuskan masalah sebagai berikut: Bagaimanakah perbandingan Economic

Value Added (EVA) dan Financial Value Added (FVA) sebagai alat ukur

penilaian kinerja keuangan pada PT. Sumbetri Megah untuk periode tahun

2003 sampai dengan 2007?

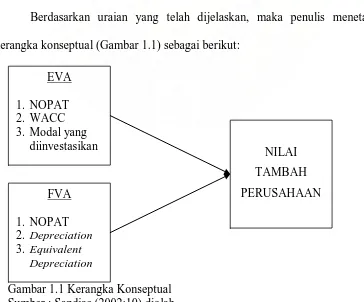

C. Kerangka Konseptual

Economic Value Added (EVA) merupakan selisih dari laba operasi bersih

setelah pajak (Net Operating Profit After Tax) atau disingkat NOPAT dikurangi

pajak. Weighted Average Cost of Capital (WACC) adalah biaya ekuitas dan biaya

hutang masing-masing dikalikan dengan presentasi ekuitas dan hutang dalam

struktur modal perusahaan. Sedangkan modal yang diinvestasikan adalah jumlah

ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang

menanggung bunga, utang, dan kewajiban lainnya.

Financial Value Added (FVA) adalah selisih antara laba operasi setelah

pajak (NOPAT) dengan equivalent depreciation (ED) yang telah dikurangi

dengan penyusutan. Equivalent Depreciation (ED) adalah jumlah biaya-biaya

yang sederajat dengan beban penyusutan yang sebenarnya yang mana diberikan

kepada perusahaan berdasarkan penerimaan output untuk investasi aset.

Sedangkan depresiasi atau penyusutan adalah pengalokasian harga perolehan

aktiva secara sistematik dan rasional selama masa manfaat dari aktiva yang

bersangkutan.

Berdasarkan uraian yang telah dijelaskan, maka penulis menetapkan

kerangka konseptual (Gambar 1.1) sebagai berikut:

EVA

1. NOPAT

2. WACC

3. Modal yang

diinvestasikan NILAI

TAMBAH PERUSAHAAN FVA

1. NOPAT

2. Depreciation

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah untuk mengetahui dan

menganalisis perbandingan Economic Value Added (EVA) dan Financial Value

Added (FVA) sebagai alat ukur penilaian kinerja keuangan pada PT. Sumbetri

Megah untuk periode tahun 2003 sampai dengan 2007.

2. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

a. Bagi Perusahaan

Sebagai bahan masukan/acuan dalam membuat kebijakan keuangan khususnya

kebijakan yang berorientasi pada peningkatan nilai perusahaan di masa yang

akan datang.

b. Bagi Penulis

Untuk menambah pengembangan wawasan, pandangan, dan pengembangan

ilmu pengetahuan dalam bidang manajemen keuangan, khususnya mengenai

EVA dan FVA, baik dari segi teoritis maupun aplikasinya secara nyata dalam

dunia bisnis.

c. Bagi pihak lain

Memberikan sumbangan pemikiran dalam melakukan penelitian di masa yang

akan mendatang khususnya penelitian yang berkaitan dengan penciptaan nilai

E. Metode Penelitian

1. Batasan Operasional

Penelitian agar lebih terarah dan tidak menyimpang dari pembahasan dan

analisis, penulis membatasi pada hal-hal sebagai berikut:

a. Analisis yang digunakan hanya terbatas pada perbandingan EVA dan FVA

pada PT. Sumbetri Medan periode tahun 2003 sampai dengan 2007.

b.Data yang dipergunakan dalam penelitian ini adalah Laporan Laba/Rugi dan

Neraca PT. Sumbetri Medan periode tahun 2003 sampai dengan 2007.

c. Laporan keuangan yang digunakan berupa laporan keuangan konsolidasi.

d.Komponen perhitungan EVA yang digunakan dalam penelitian ini adalah

Net Operating Profit After Tax (NOPAT), Weighted Average Cost of

Capital (WACC), dan Modal yang Diinvestasikan pada PT. Sumbetri

Megah periode tahun 2003 sampai dengan 2007.

e. Komponen perhitungan FVA yang digunakan dalam penelitian ini adalah

Net Operating Profit After Tax (NOPAT), Equivalent Depreciation (ED),

dan Depreciation atau penyusutan pada PT. Sumbetri Megah periode tahun

2003 sampai dengan 2007.

2. Definisi Operasional

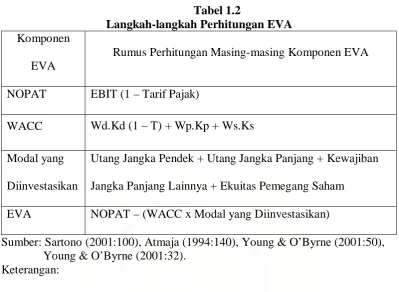

a. Economic Value Added (EVA)

Young & O’Byrne (2001:32) menyatakan bahwa EVA merupakan selisih

antara laba operasi perusahaan setelah pajak (NOPAT) dengan biaya modal. Biaya

(WACC). Adapun langkah-langkah perhitungan Economic Value Added (EVA)

adalah sebagai berikut:

Tabel 1.2

Langkah-langkah Perhitungan EVA Komponen

EVA

Rumus Perhitungan Masing-masing Komponen EVA

NOPAT EBIT (1 – Tarif Pajak)

WACC Wd.Kd (1 – T) + Wp.Kp + Ws.Ks

Modal yang

Diinvestasikan

Utang Jangka Pendek + Utang Jangka Panjang + Kewajiban

Jangka Panjang Lainnya + Ekuitas Pemegang Saham

EVA NOPAT – (WACC x Modal yang Diinvestasikan)

Sumber: Sartono (2001:100), Atmaja (1994:140), Young & O’Byrne (2001:50), Young & O’Byrne (2001:32).

Keterangan:

NOPAT = Net Operating Profit After Taxes (Laba Operasi Bersih Setelah Pajak)

EBIT = Earning Before Interest and Taxes (Laba Sebelum Pajak)

WACC = Weighted Average Cost of Capital (Biaya Modal Rata-rata Tertimbang)

Wd = Persentase Hutang dari Modal

Kd = Biaya Hutang

Wp = Persentase Saham Preferen dari Modal

Kp = Biaya Saham Preferen

Ws = Persentase Saham Biasa atau Laba Ditahan dari modal

Ks = Biaya Laba Ditahan

T = Tarif Pajak

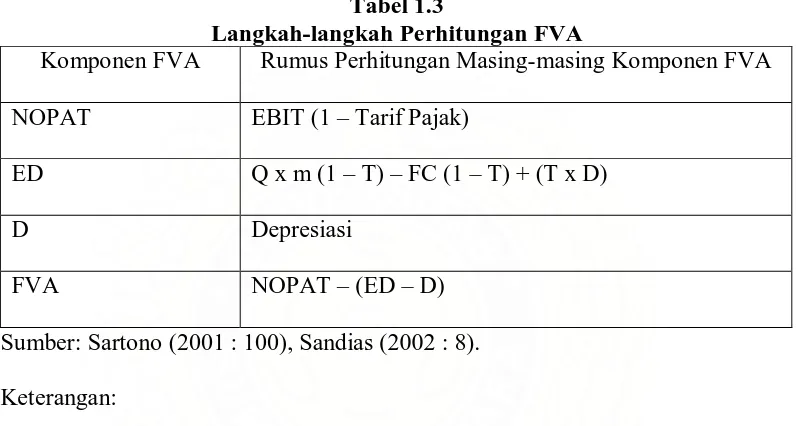

b. Financial Value Added (FVA)

Financial Value Added (FVA) merupakan metode untuk mengukur kinerja

dan nilai tambah perusahaan yang mana metode ini mempertimbangkan kontribusi

dari fixed assets dalam menghasilkan keuntungan bersih perusahaan. Adapun

langkah-langkah perhitungan Financial Value Added (FVA) adalah sebagai

berikut:

Tabel 1.3

Langkah-langkah Perhitungan FVA

Komponen FVA Rumus Perhitungan Masing-masing Komponen FVA

NOPAT EBIT (1 – Tarif Pajak)

ED Q x m (1 – T) – FC (1 – T) + (T x D)

D Depresiasi

FVA NOPAT – (ED – D)

Sumber: Sartono (2001 : 100), Sandias (2002 : 8).

Keterangan:

NOPAT = Net Operating Profit After Taxes (Laba Operasi Bersih Setelah Pajak)

EBIT = Earning Before Interest and Taxes (Laba Sebelum Pajak)

ED = Equivalent Depreciation

Q = Jumlah Unit yang Terjual

m = Unit Margin

T = Tingkat pajak

FC = Fixed Cost

D = Depresiasi

3. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada PT. Sumbetri Megah, Jl. K.L. Yos Sudarso

No. 284 Medan (Kantor PT. PLN (Persero) Wilayah Sumatera Utara Gedung C

Lantai 2). Penelitian dilakukan dari bulan September 2008 sampai Februari 2009.

4. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah:

a. Data primer, diperoleh dengan melakukan wawancara langsung atau tanya

wajab dengan staf keuangan PT. Sumbetri Megah.

b. Data sekunder, yaitu data yang diperoleh untuk melengkapi data primer

yang meliputi:

1. Sejarah ringkas PT. Sumbetri Megah

2. Struktur Organisasi PT. Sumbetri Megah

3. Laporan Laba/Rugi PT. Sumbetri Megah periode tahun 2003

sampai dengan 2007

4. Laporan Neraca PT. Sumbetri Megah periode tahun 2003 samapi

dengan 2007

5. Hasil publikasi, buku-buku ilmiah dan literatur lainnya yang

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dalam penelitian ini

adalah:

a. Teknik wawancara, yaitu mengadakan tanya jawab dengan pihak

perusahaan di bagian keuangan yang berwenang memberikan informasi

mengenai keuangan perusahaan.

b. Studi dokumentasi, dilakukan dengan meneliti dokumen-dokumen dan

bahan tulisan dari perusahaan, serta jurnal-jurnal ilmiah dan buku-buku

yang berhubungan dengan penelitian yang dilakukan.

6. Metode Analisis Data

Metode analisis data yang digunakan penulis untuk menganalisis data yang

telah dikumpulkan adalah metode analisis deskriptif. Metode analisis deskriptif

merupakan cara untuk merumuskan dan menafsirkan data yang ada sehingga

memberikan gambaran nyata mengenai keadaan perusahaan melalui

pengumpulan, menyusun, dan menganalisis data tentang masalah yang ada.

Dalam menganalisis perbandingan nilai Economic Value Added (EVA)

dan nilai Financial Value Added (FVA), penulis menggunakan analisis tren

(Trend Analysis). Analisis tren mampu menggambarkan tingkat kecenderungan

dalam suatu perusahaan yang digunakan untuk mengestimasikan kondisi

perusahaan akan membaik atau memburuk. Analisis tren dapat dilakukan dengan

memplot rasio selama suatu waktu. Hasil dari analisis berupa grafik yang

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Junianthy Mandasari Hasibuan (2006) melakukan penelitian dengan judul

penelitian “Analisis perbandingan Economic Value Added (EVA) dan Financial

Value Added (FVA) pada PT. PUSRI MEDAN”. Metode penelitian yang dipakai

adalah metode analisis deskriptif. Kesimpulan dari hasil penelitian adalah bahwa

PT. PUSRI MEDAN mampu meningkatkan nilai tambah perusahaan atau para

pemegang sahamnya yang dilihat dari nilai EVA dan FVA perusahaan yang terus

meningkat dari tahun 2000 sampai 2004.

Rr. Iramani, Staf Pengajar Sekolah Tinggi Ilmu Ekonomi Perbanas

Surabaya (2005) juga melakukan penelitian dengan judul “Financial Value Added

suatu paradigma dalam pengukuran kinerja dan nilai tambah perusahaan”.

Kesimpulan dari hasil penelitian adalah bahwa kinerja FVA lebih baik

dibandingkan EVA, terutama dalam hal sinkronisasi hasil pengukurannya dengan

Net Present Value (NPV).

B. Economic Value Added (EVA)

1. Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang

analis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di

Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah

Ekonomi). Menurut Tunggal (2001:1) EVA/NITAMI adalah metode manajemen

menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan

mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of

capital). Adapun beberapa pengertian Economic Value Added (EVA) menurut

beberapa ahli adalah sebagai berikut:

a. Utomo (1999:36)

EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan

atau strateginya selama periode tertentu. Prinsip EVA memberikan sistem

pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan

manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar

sebuah perusahaan.

b. Anjar V. Thakor (dalam Tunggal, 2001:1)

Economic Value (also Economic Value Added) = Revenue – Direct Cost

(Including Taxes) – Opportunity cost of using capital = After tax profit –

Opportunity cost of using capital.

c. Glen Arnold (dalam Tunggal, 2001:2)

Economic Value Added (EVA was trademarked by Stern Stewart & Co) is a

variant of economic profit, which is the modern term for residual income.

Economic profit for a period is the amount earned by business after deducting

all operating expenses and a charge for the opportunity cost of capital

employed.

Dari definisi EVA yang telah dijabarkan dapat disimpulkan bahwa EVA

merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari

karenanya EVA merupakan selisih laba operasi setelah pajak (Net Operating

Profit After Tax atau NOPAT) dengan biaya modal (cost of capital).

Terdapat beberapa manfaat yang dapat diperoleh perusahaan dalam

menggunakan EVA sebagai alat ukur kinerja dan nilai tambah perusahaan.

Menurut Utama (1997:10) beberapa manfaat EVA dalam mengukur kinerja

perusahaan antara lain:

a. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena

penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation).

b. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan struktur

modal.

c. EVA membuat manajemen berpikir dan bertindak seperti halnya pemegang

saham yaitu memilih investasi yang memaximumkan tingkat pengembalian

dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimalkan.

d. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang

memberikan pengembalian lebih tinggi daripada biaya-biaya modalnya.

Selain manfaat yang telah dijelaskan, EVA juga merupakan pengukuran

yang sangat penting karena dapat digunakan sebagai signal Financial Distress

pada suatu perusahaan. Jika suatu perusahaan tidak dapat memperoleh profit di

atas required of return, maka EVA akan menjadi negatif, dan hal ini merupakan

warning akan terjadinya Financial Distress bagi perusahaan tersebut.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah,

tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari

a. Meningkatkan laba operasi tanpa adanya tambahan modal.

b. Menginvestasikan modal baru ke dalam project yang mendapat return lebih

besar dari biaya modal yang ada.

c. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

Meningkatkan laba operasi tanpa adanya tambahan modal berarti

manajemen dapat menggunakan aktiva perusahaan secara efisien untuk

mendapatkan keuntungan yang optimal. Selain itu, dengan berinvestasi ke

project-project yang menerima return lebih besar daripada biaya modal (cost of capital)

yang digunakan berarti manajemen hanya mengambil project yang bermutu dan

meningkatkan nilai perusahaan. Economic Value Added (EVA) juga mendorong

manajemen untuk berfokus pada proses dalam perusahaan yang menambah nilai

dan mengeliminasi aktivitas atau proses yang tidak menambah nilai. Perhitungan

EVA suatu perusahaan merupakan proses yang kompleks dan terpadu karena

perusahaan harus menentukan terlebih dahulu biaya modalnya.

2. Metode Perhitungan EVA

Apabila dalam struktur modal perusahaan terdiri dari hutang dan modal

sendiri, secara sistematis EVA dapat dirumuskan sebagai berikut:

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT= Net Operating Profit After Taxes

WACC = Weighted Average Cost of Capital

Dari perhitungan akan diperoleh kesimpulan dengan interpretasi hasil sebagai

berikut:

a. Jika EVA > 0 hal ini menunjukkan terjadi nilai tambah ekonomis bagi

perusahaan.

b. Jika EVA < 0 hal ini menunjukkan tidak terjadi nilai tambah ekonomis bagi

perusahaan.

c. Jika EVA = 0 hal ini menunjukkan posisi impas karena laba telah digunakan

untuk membayar kewajiban kepada penyandang dana baik kreditur maupun

pemegang saham.

Menurut Young & O’Byrne (2001:39), EVA sama dengan NOPAT

dikurangi biaya modal. NOPAT merupakan laba operasi perusahaan setelah pajak

dan mengukur laba yang diperoleh perusahaan dari operasi berjalan. Biaya modal

yaitu modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang

dipakai) dikalikan rata-rata tertimbang (weighted average) dari biaya modal

(WACC). WACC sama dengan utang jangka pendek, utang jangka panjang, dan

ekuitas pemegang saham yang ditimbang berdasarkan proporsi relatifnya dalam

struktur modal perusahaan pada nilai pasar.

a. Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah

pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan

tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT dapat

dihitung dengan menggunakan rumus (Sartono, 2001:100):

Keterangan:

NOPAT= Net Operating Profit After Taxes

EBIT = Earning Before Interest and Tax

Faktor yang non operasional dan laba rugi luar biasa, seperti laba/rugi dari

penghentian unit usaha serta beberapa akun rugi lain-lain yang sama sekali tidak

berhubungan dengan kegiatan operasional rutin perusahaan dan tidak ada

keterangan yang jelas dalam catatan laporan keuangan perusahaan, tidak

diikutsertakan dalam perhitungan NOPAT.

b. Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata

tertimbang adalah biaya ekuitas dan biaya hutang masing-masing dikalikan

dengan presentasi ekuitas dan hutang dalam struktur modal perusahaan. WACC

dapat dihitung dengan menggunakan rumus (Atmaja, 1994:140):

WACC = Wd.Kd (1 – T) + Wp.Kp + Ws.Ks

Keterangan:

WACC = Weighted Average Cost of Capital (Biaya Modal Rata-rata Tertimbang)

Wd = Persentase Hutang dari Modal

Kd = Biaya Hutang

Wp = Persentase Saham Preferen dari Modal

Kp = Biaya Saham Preferen

Ws = Persentase Saham Biasa atau Laba Ditahan dari modal

Biaya hutang (Kd) yang relevan dalam menghitung WACC merupakan

biaya hutang setelah pajak (After-tax cost of debt). Hal ini didasarkan pada

kenyataan bahwa hutang menimbulkan biaya bunga yang akan menurunkan

penghasilan yang dikenai pajak. Biaya hutang sesudah pajak dapat dihitung

dengan menggunakan rumus (Atmaja, 2004:138):

Biaya Hutang Sesudah Pajak = Biaya Hutang sebelum Pajak x (1 –

Tingkat Pajak)

Biaya saham preferen (Kp) adalah sama dengan tingkat keuntungan yang

dinikmati pembeli saham preferen. Biaya saham preferen dapat dihitung dengan

menggunakan rumus (Atmaja, 2004:139):

Kp =

Pn Dp

Keterangan:

Kp = Biaya saham preferen

Dp = Deviden saham preferen tahunan

Pn = Harga saham preferen bersih yang diterima perusahaan penerbit (setelah

dikurangi biaya peluncuran saham atau flotation cost)

Biaya laba ditahan (Ks) yaitu tingkat keuntungan yang diisyaratkan

investor pada saham biasa perusahaan yang bersangkutan. Jika laba tidak ditahan,

laba tersebut akan dibagi dalam deviden. Namun, jika laba tersebut ditahan berarti

pemegang saham menginvestasikan kembali laba yang menjadi hak-nya ke

perusahaan (plow back fund). Oleh sebab itu pemegang saham mengisyaratkan

bahwa perusahaan harus dapat memberikan keuntungan paling tidak sebesar

yang memiliki risiko yang sama dengan risiko perusahaan. Biaya laba ditahan

dapat dihitung dengan menggunakan rumus (Atmaja, 2004:139):

Ks =

Po D1

+ g

Keterangan:

Ks = Biaya laba ditahan

D1 = Deviden akhir periode

P0 = Hargasaham pada awal periode

g = Tingkat pertumbuhan deviden

c. Modal yang Diinvestasikan

Menurut Young & O’Byrne (2001:39), modal yang diinvestasikan adalah

jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek,

pasiva tidak menanggung bunga (non interest bearing liabilities) seperti utang,

upah yang akan jatuh tempo (accrued wages), dan pajak yang akan jatuh tempo

(accured taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas

pemegang saham, seluruh utang jangka pendek dan jangka panjang yang

menanggung bunga, utang, dan kewajiban jangka panjang lainnya.

Modal yang Diinvestasikan = Utang Jangka Pendek + Utang Jangka

Panjang +Kewajiban Jangka Panjang

Lainnya + Ekuitas Pemegang Saham

a. Tujuan Penerapan Model EVA

Dengan perhitungan EVA diharapkan akan mendapatkan hasil perhitungan

nilai ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA

dihitung berdasarkan perhitungan biaya modal (cost of capital) yang

menggunakan nilai pasar berdasarkan kepentingan kreditur terutama para

pemegang saham dan bukan berdasarkan nilai buku yang bersifat histories.

Perhitungan EVA ini juga diharapkan dapat mendukung penyajian laporan

keuangan sehingga akan mempermudah bagi para pengguna laporan keuangan

diantaranya para investor, kreditur, karyawan, pemerintah, pelanggan, dan

pihak-pihak yang berkepentingan lainnya.

b. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dari penerapan Economic Value Added (EVA) di

dalam suatu perusahaan adalah:

1. Penerapan model EVA sangat bermanfaat untuk digunakan sebagai

pengukur kinerja perusahaan dimana focus penilaian kinerja adalah

penciptaan nilai (value creation).

2. Penilaian kinerja keuangan dengan menggunakan pendekatan EVA

menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang

saham. Dengan EVA para manajer akan berpikir dan bertindak seperti

halnya pemegang saham yaitu memilih investasi yang memaksimumkan

tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga

3. EVA mendorong perusahaan untuk lebih memperhatikan kebijakan

struktur modalnya.

4. EVA dapat digunakan untuk mengidentifikasi proyek atau kegiatan yang

memberikan pengembalian yang lebih tinggi daripada biaya modalnya.

Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA

yang positif menunjukkan adanya penciptaan nilai dari proyek tersebut

dengan demikian sebaiknya diambil, begitu pula sebaliknya.

4. Keunggulan dan Kelemahan EVA

Salah satu keunggulan EVA sebagai penilaian kinerja perusahaan adalah

dapat digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang

lain adalah (Iramani, 2001:6):

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan

beban sebagai konsekuensi investasi.

b. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat

dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan

harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan

dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada

nilai pasar dan bukan pada nilai buku.

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau data perusahaan lain sebagai konsep

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada

karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat

dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

e. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut

merupakan ukuran praktis, mudah dihitung, dan mudah digunakan sehingga

merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan

keputusan bisnis.

Metode Economic Value Added (EVA) selain memiliki keunggulan, EVA

juga memiliki kelemahan. Beberapa kelemahan EVA diantaranya adalah sebagai

berikut (Abdullah, 2003:143):

a. Secara konseptual EVA memang lebih unggul daripada pengukur tradisional

akuntansi, namun secara praktis belum tentu dapat diterapkan dengan mudah.

Penentuan biaya modal saham cukup rumit sehingga diperlukan analisis yang

lebih mendalam tentang tehnik-tehnik menaksir biaya modal saham.

b. EVA adalah alat ukur semata dan tidak bisa berfungsi sebagai cara mencapai

sasaran perusahaan sehingga diperlukan suatu cara bisnis tertentu untuk

mencapai sasaran.

c. Masih mengandung unsur keberuntungan (tinggi rendahnya EVA dapat

dipengaruhi oleh gejolak di pasar modal).

d. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

e. EVA mendorong pengalokasian dana perusahaan untuk investasi dengan biaya

modal rendah. Investasi yang demikian umumnya memiliki risiko yang kecil

sehingga secara tidak langsung EVA mendorong perusahaan untuk

memiliki risiko yang sangat tinggi terutama dalam era pasar bebas yang penuh

dengan ketidakpastian.

C. Financial Value Added (FVA)

1. Pengetian Financial Value Added (FVA)

Financial Economic Value Added atau lebih singkat disebut Financial

Value Added (FVA) merupakan metode baru dalam mengukur kinerja dan nilai

tambah perusahaan. Metode ini mempertimbangkan kontribusi dari fixed asset

dalam menghasilkan keuntungan bersih perusahaan (Iramani, 2001:7).

Financial Value Added (FVA) adalah selisih antara laba operasi setelah

pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi dengan

penyusutan. Hasil perhitungan FVA yang positif menunjukkan bahwa keuntungan

bersih dan penyusutan dapat menutupi equivalent depreciation. Jika hal ini terjadi

maka perusahaan akan dapat meningkatkan pengembalian atas modal yang telah

ditanamkan di dalam perusahaan sehingga akan dapat meningkatkan kekayaan

pemegang sahamnya.

2. Metode Perhitungan FVA

Secara matematis pengukuran FVA dinyatakan sebagai berikut (Sandias,

2002:8):

FVA = NOPAT – (ED – D)

Keterangan:

ED = Equivalent Depreciation

D = Depresiasi

Dari perhitungan akan diperoleh kesimpulan dengan interpretasi hasil

sebagai berikut:

a. Jika FVA > 0 hal ini menunjukkan terjadi nilai tambah finansial bagi

perusahaan.

b. Jika FVA < 0 hal ini menunjukkan tidak terjadi nilai tambah finansial bagi

perusahaan.

c. Jika FVA = 0 hal ini menunjukkan posisi impas.

Perusahaan tentunya akan berusaha untuk memiliki nilai tambah finansial

bagi perusahaan dimana FVA bernilai positif atau lebih besar dari nol, hal ini

terjadi manakala keuntungan bersih perusahaan dan penyusutan dapat menutupi

equivalent depreciation atau (NOPAT + D) lebih besar dari ED. Jika ini tercapai

maka perusahaan dapat meningkatkan kekayaan pemegang saham.

a. Equivalent Depreciation

Equivalent Depreciation adalah jumlah biaya-biaya yang sederajat dengan

beban penyusutan yang sebenarnya yang mana diberikan kepada perusahaan

berdasarkan penerimaan output untuk investasi aset. Rumus untuk menghitung

equivalent depreciation (ED) adalah sebagai berikut (Sandias, 2002:7):

ED = Q x m (1 – t) – FC (1 – t) + (t x D)

Keterangan:

ED = Equivalent Depreciation

FC = Fixed Cost (Biaya Tetap)

t = tingkat pajak

m = Unit Margin (Harga jual produk per unit dikurang biaya variabel per unit)

D = Depresiasi

b. Depreciation (Penyusutan)

Menurut Astuti (2004:21), depresiasi atau penyusutan adalah

pengalokasian harga perolehan aktiva secara sistematik dan rasional selama masa

manfaat dari aktiva yang bersangkutan. Akan tetapi ada kecenderungan di

kalangan pembaca laporan keuangan untuk menafsirkan penyusutan akuntansi

sebagai pengumpulan dana untuk mengganti aktiva tersebut kelak. Akan tetapi ini

tidak berarti bahwa dana kas yang besarnya sama dengan penyusutan yang tercatat

akan disisihkan untuk penggantian aktiva tetap. Pendapatan mungkin saja

digunakan untuk berbagai keperluan seperti meningkatkan persediaan,

meningkatkan piutang, dan pos-pos modal kerja lainnya, untuk perolehan aktiva

tetap atau pos-pos tidak lancar lain yang baru, untuk melunasi utang atau

menembus saham atau untuk membayar deviden. Bila suatu dana khusus

disisihkan untuk mengganti aktiva tetap, diperlukan persetujuan dari manajemen,

walaupun demikian dana semacam itu sulit ditemukan. Beban penyusutan

merupakan pengakuan atas penurunan nilai pelayanan aktiva.

3. Keunggulan dan Kelemahan FVA

a. Jika ditilik ulang konsep NOPAT, FVA melalui defenisi equivalent

depreciation mengintegrasikan seluruh kontribusi asset bagi kinerja

perusahaan, demikian juga opportunity cost bagi pembiayaan perusahaan.

Kontribusi ini konstan selama umur proyek investasi.

b. FVA secara jelas mengakomodasikan kontribusi konsep value growth

duration (durasi proses penciptaan nilai) sebagai unsur penambah nilai. Unsur

ini merupakan hasil pengurangan nilai equivalent depreciation akibat

bertambah panjangnya umur aset dimana aset bisa terus berkontribusi bagi

kinerja perusahaan. Dalam konsep EVA, proses ini tidak secara jelas

dijabarkan.

c. FVA mengedepankan konsep equivalent depreciation dan accumulated

equivalent tampaknya lebih akurat menggambarkan financing costs. Lebih

lanjut, FVA mampu mengharmonisasikan hasilnya dengan konsep Net Present

Value (NPV) tahun per tahun, dimana NPV setidaknya saat ini dianggap

sukses mengukur proses penciptaan nilai.

d. Dengan berbasis pada definisi EVA yang sudah dikenal luas, FVA memberi

solusi terhadap mekanisme kontrol dalam periode tahunan, yang selama ini

merupakan kendala bagi konsep NPV. EVA dan FVA sama-sama mampu

menyelaraskan output-nya dengan hasil NPV, dalam bentuk periode yang

terdiskonto, namun FVA memberi output lebih maju dengan berhasil

melakukan harmonisasi hasil dengan NPV dalam ukuran tahunan. Oleh karena

itu, FVA menjadi lebih bermanfaat sebagai alat kontrol.

Menurut Shrieves dan Wachowicz (dalam Iramani, 2005:10), kelemahan

dalam mengantisipasi fenomena bila perusahaan (proyek) menjalankan investasi

baru di tengah-tengah masa investasi yang diperhitungkan. EVA akan

merefleksikan situasi ini melalui peningkatan aset dan sumber daya yang terlibat

dalam perusahaan atau proyek.

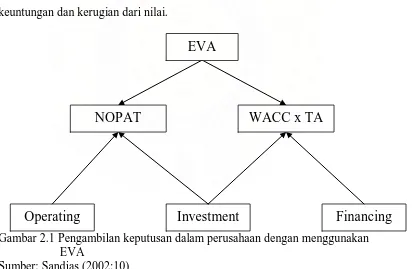

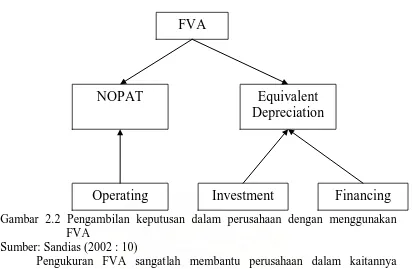

D. Hubungan EVA dan FVA dengan Keputusan Dalam Manajemen

Keuangan

Gambar 2.1 dan Gambar 2.2 akan menunjukkan pengukuran nilai EVA

dan FVA dalam menggambarkan keputusan dengan memisahkan keputusan

operasi dari keputusan investasi, FVA menjelaskan penciptaan nilai dan

menjelaskan cara untuk menentukan faktor mana yang bertanggungjawab atas

keuntungan dan kerugian dari nilai.

Gambar 2.1 Pengambilan keputusan dalam perusahaan dengan menggunakan EVA

Sumber: Sandias (2002:10) Keterangan:

NOPAT= Net Operating Profit After Taxes

WACC = Weighted Average Cost of Capital

NOPAT

WACC x TA

Gambar 2.2 Pengambilan keputusan dalam perusahaan dengan menggunakan FVA

Sumber: Sandias (2002 : 10)

Pengukuran FVA sangatlah membantu perusahaan dalam kaitannya

dengan keputusan-keputusan yang harus dilakukan oleh perusahaan. Terdapat tiga

keputusan dalam manajemen keuanganyang akan menjadi value drivers bagi

terciptanya Financial Value Added. Tiga keputusan tersebut adalah:

a. Operating Decision adalah suatu keputusan yang harus diambil perusahaan

dalam menghasilkan volume penjualan dan mengelola biaya-biaya yang

timbul baik variable cost maupun fixed cost sedemikian rupa sehingga

menghasilkan operating profit margin bagi perusahaan. Pertumbuhan volume

penjualan (sales growth) merupakan indikator dari pertumbuhan perusahaan

yang ini merupakan value drivers bagi terciptanya FVA. Dengan sales growth

yang tinggi dan income tax rate tertentu akan meningkatkan operating profit

margin yang pada akhirnya FVA diharapkan juga akan meningkat.

b. Financing Decision adalah suatu keputusan pembiayaan perusahaan dimana

perusahaan harus menentukan sumber dana yang paling efisien, yang

direfleksikan oleh cost of capital yang dibayarkan selama periode n.

FVA

NOPAT

Equivalent

Depreciation

c. Investment Decision adalah keputusan manajemen terhadap pilihan-pilihan

investasi yang secara normatif harus mampu memaksimalkan nilai

perusahaan. Proses pemilihan alternatif investasi harus mempertimbangkan

sumber-sumber pendanaan yang terlibat, karena akan mempengaruhi struktur

modal perusahaan. Hal ini secara intuitif juga mempengaruhi komposisi

working capital dan fixed capital yang merupakan komponen pengubah nilai

dalam konteks pengukuran FVA di atas. Manajemen harus bisa

mengoptimalkan pengelolaan working capital dan fixed capital-nya agar tidak

tercipta idle capital atau capital yang kirang efektif dalam proses peningkatan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Perusahaan PT. Sumbetri Megah dimiliki oleh beberapa pemegang saham

berdasarkan akte pendirian nomor 9,10,11, dan 12 pada tanggal 12 April 1995

dihadapan pejabat notaris yang bernama Munir Nasution di Medan. Perusahaan

ini beralamat di Jl. Kolonel Laut Yos Sudarso No.284 Gedung C Lantai 2 PT.

PLN Wilayah Sumatera Utara di Medan. Sementara pabriknya sendiri berada di

Jl. Medan – Besitang Km. 91, Besitang.

Ruang lingkup kegiatan perusahaan berdasarkan Anggaran Dasar

Perusahaan yaitu menjalankan kegiatan yang memproduksi segala macam

pembuatan bahan-bahan konstruksi dari beton yang meliputi:

a. Tiang transmisi listrik

b. Telekomunikasi cerocok untuk fondasi

c. Gorong-gorong

d. Pipa air

e. Bahan bangunan lain dari beton

Sampai saat ini produk keluaran perusahaan baru hanya satu macam, yaitu

tiang listrik beton pra-tekan (Pre-stressted Concrete Poles), tetapi tidak tertutup

kemungkinan bagi perusahaan untuk memperoduksi jenis yang lain seperti tiang

telepon, bantalan kereta api, dan lain sebagainya yang masih dalam tahap

penjajakan.

Produk tersebut diserap untuk kepentingan pelaksanaan proyek-proyek

dihasilkan, perusahaan ini tercatat sebagai anggota APTI (Asosiasi Produsen

Tiang Beton Indonesia).

Sistem produksi yang dianut perusahaan adalah Job Order System. Tingkat

produksi dan standar kualifikasi produknya didasarkan pada permintaan pasar

yang sudah tertentu secara terikat kepada spesifikasi menurut kontrak perjanjian

dengan pelanggan. Produk tiang listrik yang diproduksi sesuai dengan standar

permintaan PLN. Walaupun perusahaan berproduksi sesuai dengan pesanan,

namun kenyataannya proses produksi juga dapat berlangsung sepanjang tahun.

Untuk menghasilkan produk diperlukan proses produksi khusus dengan

memanfaatkan elemen-elemen industri semi modern. Pabrik sebagai pelaksana

fungsi produk telah dilengkapi dengan fasilitas laboratorium beton, pengawasan

mutu total sebelum, selama, dan sesudah proses produksi berlangsung dan

peralatan produksi semi modern.

Adsministrasi pabrik, gedung, perawatan dan perbaikan, dan berbagai

fungsi jasa lainnya dalam mencatat dan melaporkan aktivitas-aktivitas produksi

khususnya yang berkaitan dengan persediaan dilaksanakan secara mutual dan

dilaporkan secara regular ke kantor pusat.

Perusahaan berusaha untuk terus memperbaharui cara-cara pengolahan dan

manajemennya sesuai dengan perkembangan tehnologi. Keberadaan

elemen-elemen sistem industri semi modern seperti itu selain bertujuan untuk memperkuat

posisi dalam suasana kompetitif melalui keunggulan kualitas, juga dikarenakan

produk beton dalam hal ini tiang listrik itu sendiri merupakan produk khusus yang

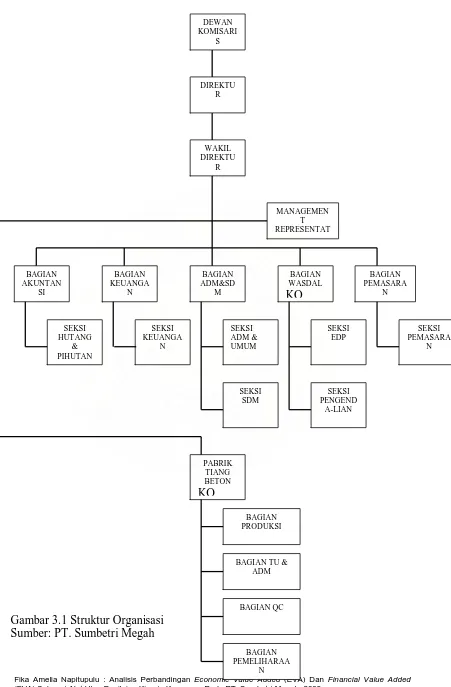

B. Struktur Organisasi Perusahaan

Struktur organisasi memberikan gambaran tentang garis kekuasaan,

tanggungjawab, dan kesatuan komando yang dikoodinir oleh setiap atasan, dan

selanjutnya setiap atasan akan memberikan pertanggungjawabannya kepada pucuk

pimpinan organisasi. Dengan adanya struktur organisasi, maka pembagian tudas

dalam perusahaan dapat diselesaikan dengan struktur yang ada.

Pada PT. Sumbetri Megah, manajemen perusahaan dipimpin oleh direktur

yang berada di bawah pengawasan Dewan Komisaris. Dewan komisaris dalam hal

ini adalah pemegang saham yang terdiri dari tiga orang. Dalam melaksanakan

tugasnya, direktur dibantu oleh wakil direktur. Direktur dan wakil direktur secara

langsung membawahi lima bagian bawahannya, yaitu: bagian akuntansi, bagian

keuangan, bagian Adm & SDM, bagian Wasdal, dan bagian pemasaran.

Untuk bagian pabrik, PT. Sumbetri Megah mempunyai management

representative yang secara langsung menanggungjawabi kegaiatan produksi di

pabrik yang membawahi empat bagian, yaitu: bagian produksi, bagian Tata Usaha

dan Adm, bagian QC, dan bagian pemeliharaan.

Untuk mengetahui lebih jelas struktur organisasi PT. Sumbetri Megah

TUGAS MANAGEMENT REPRESENTATIVE :

a. Mengawasi secara terus-menerus penerapan sistem standar mutu yang

digunakan oleh perusahaan (ISO 9001:200).

b. Mengawasi kebijakan mutu badan usaha serta menjalankan operasinya.

c. Memastikan penetapan sasaran mutu yang dijalankan secara konsisten.

d. Memastikan tersedianya atau terpenuhinya sumber daya yang dibutuhkan.

TUGAS WASDAL (PENGAWASAN DAN PENGENDALIAN) :

a. Membuat perintah produksi sesuai volume penjualan yang diterima dari

bagian marketing.

b. Menerbitkan perintah pengiriman barang jadi ke pelangan.

c. Mengendalikan seluruh proses awal produksi sampai selesai dan seterusnya

mengawasi setiap produk sampai ke tangan pelanggan.

d. Selalu mengutamakan kepuasan pelanggan akan produk yang dihasilkan.

TUGAS QC :

a. Memeriksa mutu bahan baku saat diterima dan saat dipergunakan.

b. Memeriksa akurasi mix design.

c. Memeriksa mutu barang jadi.

BAB IV ANALISIS DATA

A. Economic Value Added (EVA)

Economic Value Added (EVA) mengukur laba ekonomi perusahaan

dengan memperhitungkan biaya modal perusahaan. Perhitungan dan analisis EVA

didasarkan pada Laporan Keuangan PT. Sumbetri Megah dari tahun 2003 sampai

dengan tahun 2007.

EVA merupakan metode pengukuran laba ekonomi suatu perusahaan

dengan memperhitungkan biaya modal. EVA merupakan tujuan perusahaan untuk

menciptakan nilai tambah dari modal yang ditanamkan pemegang saham dalam

operasi perusahaan. EVA dapat dihitung dengan menggunakan rumus:

EVA = NOPAT – (WACC x Total Modal yang Diinvestasikan)

Berikut ini merupakan langkah-langkah perhitungan EVA pada PT.

Sumbetri Megah dari tahun 2003 sampai dengan tahun 2007:

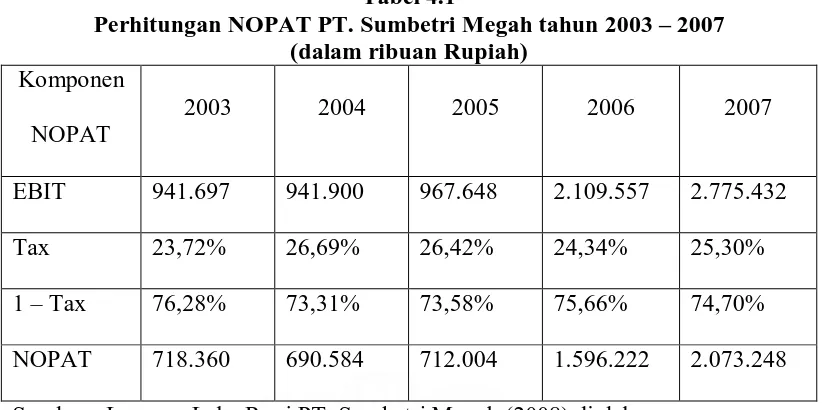

Langkah 1 : Menghitung Net Operating Profit After Tax (NOPAT)

Langkah pertama untuk menghitung EVA adalah menghitung besarnya

laba usaha sesudah pajak (NOPAT). Rumus untuk menghitung NOPAT adalah:

NOPAT = EBIT – (1 – Tax)

Keterangan:

NOPAT = Net Operating Profit After Tax

Tabel 4.1

Perhitungan NOPAT PT. Sumbetri Megah tahun 2003 – 2007 (dalam ribuan Rupiah)

Komponen

NOPAT

2003 2004 2005 2006 2007

EBIT 941.697 941.900 967.648 2.109.557 2.775.432

Tax 23,72% 26,69% 26,42% 24,34% 25,30%

1 – Tax 76,28% 73,31% 73,58% 75,66% 74,70%

NOPAT 718.360 690.584 712.004 1.596.222 2.073.248

Sumber : Laporan Laba Rugi PT. Sumbetri Megah (2008) diolah.

Berdasarkan perhitungan NOPAT pada tabel 4.1 dapat dilihat bahwa nilai

NOPAT pada tahun 2003 adalah Rp 718.360.000. Pada tahun 2004 terjadi

penurunan nilai NOPAT sebesar 3,8% yaitu turun menjadi Rp 690.584.000

walaupun pada tahun 2004 terjadi kenaikan nilai EBIT. Penurunan ini

dikarenakan terjadinya kenaikan tingkat pajak pada tahun 2004 sebesar 2.97%

yaitu dari 23,72% pada tahun 2003 naik menjadi 26,69% pada tahun 2004.

Kenaikan pajak ini terjadi seiring dengan terjadinya kenaikan EBIT.

Pada tahun 2005 terjadi peningkatan nilai NOPAT sebesar 3,10% yaitu

naik menjadi Rp 712.004.000 dari Rp 690.584.000 pada tahun 2004. Peningkatan

ini terjadi akibat peningkatan nilai EBIT sebesar 2,733% yaitu dari Rp

941.900.000 pada tahun 2004 naik menjadi Rp 967.648.000 pada tahun 2005.

Kenaikan NOPAT ini juga dipicu dengan adanya kenaikan EBIT dan adanya

penurunan tingkat pajak sebesar 0,27% yaitu dari 26,69% pada tahun 2004 turun

menjadi 26,42 pada tahun 2005.

Pada tahun 2006 terjadi peningkatan nilai NOPAT sebesar 124,18% yaitu

Peningkatan nilai NOPAT ini terjadi seiring dengan peningkatan nilai EBIT

sebesar 118% yaitu dari Rp 967.648.000 pada tahun 2005 naik menjadi Rp

2.109.557.000. Peningkatan nilai NOPAT ini juga dipengaruhi oleh penurunan

tingkat pajak sebesar 2,08% yaitu dari 26,42% pada tahun 2005 turun menjadi

24,34% pada tahun 2006.

Pada tahun 2007 terjadi kembali peningkatan nilai NOPAT yaitu sebesar

29,88% yaitu dari Rp 1.596.222.000 pada tahun 2006 naik menjadi Rp

2.073.248.000 pada tahun 2007. Peningkatan nilai NOPAT ini terjadi seiring

dengan peningkatan nilai EBIT sebesar 31,56% yaitu dari Rp 2.109.557.000 pada

tahun 2006 naik menjadi Rp 2.775.432.000 pada tahun 2007. Namun pada tahun

2007 terjadi pula kenaikan tingkat pajak sebesar 0.96% yaitu naik dari 24,34%

pada tahun 2006 menjadi 25,30% pada tahun 2007. Kenaikan tingkat pajak ini

dipengaruhi oleh peningkatan nilai EBIT.

Langkah 2 : Menghitung WACC (Weighted Average Cost of Capital atau

Biaya Modal Rata-Rata Tertimbang)

Langkah kedua dalam perhitungan EVA adalah menghitung WACC.

Adapun rumus untuk menghitung Weighted Average Cost of Capital (WACC)

adalah:

WACC = Wd.Kd (1 – T) + Wp.Kp + Ws.Ks

Keterangan:

WACC = Weighted Average Cost of Capital (Biaya Modal Rata-rata Tertimbang)

Wp = Persentase Saham Preferen dari Modal

Kp = Biaya Saham Preferen

Ws = Persentase Saham Biasa atau Laba Ditahan dari modal

Ks = Biaya Laba Ditahan

T = Tarif Pajak

PT. Sumbetri Megah dalam struktur modalnya tidak memiliki saham

preferen. Oleh karena itu, komponen yang digunakan dalam perhitungan WACC

pada PT. Sumbetri Megah hanya memperhitungkan presentase hutang dari modal

dan presentase laba ditahan dari modal. Hutang memiliki beban berupa biaya

hutang (Kd) dan laba ditahan memiliki beban berupa biaya laba ditahan (Ks). PT.

Sumbetri Megah hanya memiliki hutang pada tahun 2005. Oleh karena tahun dari

tahun 2003 sampai dengan 2004 dan dari tahun 2005 sampai dengan 2007,

perusahaan tidak memiliki biaya hutang. Perhitungan WACC PT. Sumbetri

Tabel 4.2

Perhitungan WACC PT. Sumbetri Megah Tahun 2003 – 2007 Komponen

WACC

2003 2004 2005 2006 2007

Wd - - 0,02 - -

Kd - - 13% - -

Tax - - 26,42% - -

Kd x (1 –

Tax)

- - 9,56% - -

Wd x Kd

(1- Tax)

- - 0,19% - -

Wp - - - - -

Kp - - - - -

Wp x Kp - - - - -

Ws 0,29 0,34 0,35 0,32 0,31

Ks 13,26% 3,78% 17% 9,17% 27,9%

Ws x Ks 3,8% 1,2% 5,95% 2,93% 8,64%

WACC 3,8% 1,2% 6,14% 2,93% 8,64%

Sumber: Laporan Keuangan PT. Sumbetri Megah (2008) diolah.

Berdasarkan perhitungan WACC pada tabel 4.2, terlihat bahwa pada tahun

2003 Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata

tertimbang perusahaan adalah sebesar 3,8%. Pada tahun 2004 terjadi penurunan

WACC sebesar 2,6% yaitu dari 3,8% pada tahun 2003 turun menjadi 1,2% pada

menjadi 3,78% pada tahun 2004. Sedangkan Ws (persentase laba ditahan dari

modal) naik sebesar 5% yaitu dari 0,29 pada tahun 2003 naik menjadi 0,34 pada

tahun 2004.

Pada tahun 2005 terjadi kenaikan tingkat WACC sebesar 4,94% yaitu dari

1,2% pada tahun 2004 naik menjadi 6,14% pada tahun 2005. Kenaikan ini terjadi

akibat adanya proporsi hutang dalam modal pada perusahaan yang menyebabkan

timbulnya biaya modal yaitu sebesar 0,19%. Ditambah lagi dengan kenaikan Ws

dan Ks selama tahun 2005. Ws naik sebesar 1% yaitu dari 0,34 pada tahun 2004

naik menjadi 0,35 pada tahun 2005. Sedangkan Ks naik sebesar 13,22% yaitu dari

3,78% pada tahun 2004 naik menjadi 17% pada tahun 2005.

Pada tahun 2006 terjadi penurunan nilai WACC sebesar 3,21% yaitu dari

6,14% pada tahun 2005 turun menjadi 2,93 pada tahun 2006. Penurunan ini terjadi

akibat penurunan nilai Ws dan Ks pada tahun 2006. Ws turun sebesar 3% yaitu

dari 0,35 pada tahun 2005 turun menjadi 0,32 pada tahun 2006. Sedangkan Ks

turun sebesar 7,83% yaitu dari 17% pada tahun 2005 turun menjadi 9,17% pada

tahun 2006.

Pada tahun 2007 terjadi kenaikan nilai WACC sebesar 5,71% yaitu dari

2,93% pada tahun 2006 naik menjadi 8,64% pada tahun 2007. Kenaikan ini terjadi

akibat kenaikan tingkat Ks sebesar 18,73% yaitu dari 9,17% pada tahun 2006 naik

menjadi 27,9% pada tahun 2007. Sedangkan dari sisi Ws terjadi penurunan

Langkah 3 : Menghitung Modal yang Diinvestasikan

Langkah ketiga dalam perhitungan EVA adalah menghitung modal yang

diinvestasikan. Adapun rumus untuk menghitung modal yang diinvestasikan

adalah:

Modal yang Diinvestasikan = Utang Jangka Pendek + Utang Jangka

Panjang +Kewajiban Jangka Panjang

Lainnya + Ekuitas Pemegang Saham

PT. Sumbetri Megah tidak memiliki utang jangka panjang dan kewajiban

jang panjang lainnya selama periode tahun 2003 sampai dengan 2007. Oleh

karena itu, komponen yang digunakan untuk menghitung Modal yang

Diinvestasikan pada PT. Sumbetri Megah adalah hutang jangka pendek dan

ekuitas pemegang saham. Perhitungan modal yang diinvestasikan pada PT.

Sumbetri Megah untuk tahun 2003 sampai dengan tahun 2007 adalah sebagai

berikut:

Tabel 4.3

Perhitungan Modal yang Diinvestasikan PT. Sumbetri Megah Tahun 2003 -2007

(dalam ribuan Rupiah) Komponen Modal

Diinvestasikan

2003 2004 2005 2006 2007

Hutang Jangka Pendek 3.877.435 1.475.581 1.016.229 1.279.338 2.254.932

Ekuitas Pemegang

Saham

5.200.000 5.200.000 5.200.000 5.200.000 5.200.000

Modal yang

Diinvestasikan

Berdasarkan tabel 4.3 terlihat bahwa total modal yang diinvestasikan pada

tahun 2003 adalah sebesar Rp 9.077.435.000 pada tahun 2003. Pada tahun 2004

terjadi penurunan total modal yang diinvestasikan sebesar 26,45% yaitu dari Rp

9.077.435.000 pada tahun 2003 turun menjadi Rp 6.675.581.000 pada tahun 2004.

Penurunan ini terjadi akibat penurunan hutang jangka pendek sebesar 61,9% yaitu

dari Rp 3.877.435.000 pada tahun 2003 turun menjadi Rp 1.475.581.000 pada

tahun 2004.

Pada tahun 2005 terjadi penurunan total modal yang diinvestasikan sebesar

6,88% yaitu dari Rp 6.675.581.000 pada tahun 2004 turun menjadi Rp

6.216.229.000 pada tahun 2005. Penurunan ini terjadi akibat penurunan total

hutang jangka pendek sebesar 31,13% yaitu dari Rp 1.475.581.000 pada tahun

2004 turun menjadi Rp 1.016.229.000 pada tahun 2005.

Pada tahun 2006 terjadi kenaikan total modal yang diinvestasikan sebesar

4,23% yaitu dari Rp 6.216.229.000 pada tahun 2005 naik menjadi Rp

6.479.338.000 pada tahun 2006. Kenaikan ini terjadi akibat adanya kenaikan total

hutang jangka pendek sebesar 25,89% yaitu dari Rp 1.016.229.000 pada tahun

2005 naik menjadi Rp 1.279.338.000 pada tahun 2006.

Pada tahun 2007 terjadi kenaikan total modal yang diinvestasikan sebesar

15% yaitu dari Rp 6.479.338.000 pada tahun 2006 naik menjadi Rp 7.454.932.000

pada tahun 2007. Kenaikan ini terjadi akibat adanya kenaikan hutang jangka

pendek sebesar 76,25% yaitu dari Rp 1.279.338.000 pada tahun 2006 naik

menjadi Rp 2.254.932.000 pada tahun 2007.

Berdasarkan hasil perhitungan NOPAT, WACC, dan total modal yang

perusahaan dari tahun 2003 sampai dengan tahun 2007. Tabel 4.4 berikut ini

menunjukkan hasil perhitungan EVA pada PT. Sumbetri Megah untuk tahun 2003

sampai 2007:

Tabel 4.4

Perhitungan EVA pada PT. Sumbetri Megah Tahun 2003 – 2007 (dalam ribuan Rupiah)

Komponen

EVA

2003 2004 2005 2006 2007

NOPAT 718.360 690.584 712.004 1.596.222 2.073.248

WACC 3,8% 1,2% 6,14% 2,93% 8,64%

Modal yang

Diinvestasikan

9.077.435 6.675.581 6.216.229 6.479.338 7.454.932

Biaya Modal 344.943 80.107 381.676 189.844 644.106

EVA 373.417 610.477 330.328 1.406.378 1.429.142

Sumber: Laporan Keuangan PT. Sumbetri Megah (2008) diolah.

Berdasarkan hasil perhitungan EVA pada tabel 4.4, nilai EVA perusahaan

pada tahun 2003 adalah Rp 373.417.000. Nilai EVA yang positif ini menunjukkan

bahwa tahun 2003 manajemen perusahaan telah mampu menciptakan nilai tambah

bagi perusahaan bagi pemegang sahamnya, karena laba usaha setelah pajak

(NOPAT) lebih besar dari biaya modal (WACC x Modal yang Diinvestasikan)

sehingga mengakibatkan nilai EVA yang positif.

Pada tahun 2004 terjadi kenaikan nilai EVA sebesar 63,48% yaitu dari Rp

373.417.000 pada tahun 2003 naik menjadi Rp 610.477.000 pada tahun 2004.