ANALISIS PENGARUH RASIO KEUANGAN

DAN ECONOMIC VALUE ADDED (EVA) TERHADAP

MARKET VALUE ADDED (MVA)

(STUDI KASUS PT. BANK DANAMON INDONESIA, Tbk)

Oleh

SITI PASUS IS PREHATININGSIH

H24103056

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Siti Pasus Is Prehatiningsih. H24103056. Analisis Pengaruh Rasio Keuangan dan Economic Value Added (EVA) Terhadap Market Value Added (MVA) (Studi Kasus PT. Bank Danamon Indonesia (Persero), Tbk). Dibawah bimbingan Beatrice Mantoroadi.

Pemulihan kondisi perbankan Indonesia menunjukkan kinerja yang mulai membaik. Salah satu bank di Indonesia yang mengalami peningkatan kinerja yang signifikan adalah PT. Bank Danamon Indonesia (Persero), Tbk atau lebih dikenal Bank Danamon. Kondisi ini terlihat dari kinerja rasio keuangannya. Pada tahun 2005 terjadi penurunan Return On Equity (ROE) sebesar 10,98 persen dari tahun 2004. Tingkat ROE ini masih berada dibawah BCA dan BRI. Hal ini menandakan bahwa peningkatan modal rata-rata yang dipakai lebih besar daripada peningkatan labanya. Kondisi ini mencerminkan kemampuan manajemen dalam menciptakan nilai kekayaan bagi investornya, yang pada akhirnya akan berpengaruh pada nilai perusahaan di mata investor. Dalam hal ini dapat disimpulkan bahwa rasio keuangan dapat memberikan suatu pengukuran terhadap kinerja perusahaan, untuk menilai kinerja perusahaan, umumnya digunakan metode pengukuran berbasis laba yaitu Return On Equity (ROE), Return On Assets (ROA) dan Earning Per Share (EPS). Namun pengukuran secara tradisional tersebut belum cukup untuk memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai. Konsep yang menjelaskan tentang hal tersebut adalah Economic Value Added (EVA) dan Market Value Added (MVA). Selain itu perlu dilakukan analisis pengaruh antara Rasio Keuangan dan Economic Value Added (EVA) Terhadap Market Value Added (MVA). Hasil tersebut dapat memberikan kesimpulan mengenai komponen kinerja manakah yang dapat mempengaruhi dan mencerminkan nilai MVA sehingga dapat dikelola dengan baik agar menghasilkan kinerja yang lebih baik.

Penelitian ini bertujuan untuk mengetahui kinerja keuangan menurut metode EVA dan MVA serta menganalisis kekuatan hubungan antara rasio keuangan dan EVA terhadap MVA, dan menganalisis tolok ukur mana yang memiliki pengaruh paling signifikan terhadap MVA.

Jenis data yang digunakan dalam penelitian berupa data primer dan data sekunder. Data primer diperoleh dari pengajuan pertanyaan secara tertulis kepada pihak Bank Danamon. Data sekunder bersumber dari laporan tertulis dan dokumen perusahaan. Pengolahan data dilakukan dengan menggunakan metode rasio keuangan, EVA, MVA dan diolah dengan menggunakan Microsoft Excel dan SPSS versi 13 yaitu uji Korelasi Pearson dan Regresi Linear Berganda.

Hasil yang diperoleh menunjukkan secara keseluruhan kinerja Economic Value Added (EVA) Bank Danamon adalah baik, karena sebagian besar nilainya adalah positif yang berarti perusahaan telah mampu menciptakan nilai tambah ekonomis bagi investornya dan cenderung mengalami peningkatan. Tetapi terdapat periode yang berada pada posisi negatif yaitu Maret 2003 dan Maret 2005 yaitu sebesar Rp -1,194,634 dan Rp -153,387 (dalam jutaan). Lalu untuk nilai EVA terbesar terjadi pada periode Desember 2005 yaitu sebesar Rp 5.516.279 (dalam jutaan).

periodenya adalah Rp 11.139.697,53 (dalam jutaan). Namun, memasuki tahun 2005 dan 2006 nilai MVA perusahaan mengalami fluktuasi karena kondisi makro ekonomi yang kurang stabil, sehingga mempengaruhi harga saham perusahaan.

Dari pengujian regresi berganda, didapat hasil bahwa variabel independen yang berpengaruh signifikan terhadap perubahan MVA adalah EVA, ROE dan ROA. EVA dan ROA memiliki pengaruh yang positif terhadap MVA sedangkan ROE memiliki pengaruh yang negatif terhadap perubahan MVA perusahaan. Variabel independen tersebut dapat menjelaskan perubahan MVA sebesar 70,6 persen. Sedangkan untuk uji kekuatan korelasi antara rasio keuangan (ROE, ROA, EPS) dan EVA terhadap MVA masing-masing memiliki kekuatan sebesar EVA 0,637, ROE -0,351, EPS 0,249 dan ROA -0,178 terhadap MVA.

(STUDI KASUS PT. BANK DANAMON INDONESIA, Tbk)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SITI PASUS IS PREHATININGSIH H24103056

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGARUH RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) TERHADAP MARKET VALUE ADDED (MVA)

(STUDI KASUS PT. BANK DANAMON INDONESIA, Tbk)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SITI PASUS IS PREHATININGSIH H24103056

Menyetujui, Juni 2007

Beatrice Mantoroadi, SE.Ak, M.M. Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono Mintarto Munandar, M.Sc. Ketua Departemen

iii

Penulis bernama Siti Pasus Is Prehatiningsih, dilahirkan di Kendal 8 Februari 1986. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Djuhroni dan Djuwariyah.

Penulis telah menyelesaikan pendidikan Sekolah Dasar Negeri Semeru I Bogor pada tahun 1991 sampai dengan 1997, Sekolah Lanjutan Pertama Negeri 4 Bogor tahun 1997 sampai dengan 2000, lalu dilanjutkan ke Sekolah Menengah Umum Negeri 5 Bogor pada tahun 2000 sampai dengan 2003. Lalu penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur penerimaan USMI.

iv

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT karena atas segala rahmat, karunia, serta pertolongan-Nya sehingga penyusunan penelitian skripsi yang berjudul Analisis Pengaruh Rasio Keuangan dan Economic Value Added (EVA) terhadap Market Value Added (MVA) dapat diselesaikan dengan baik. Penelitian skripsi ini disusun guna memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Kinerja keuangan adalah salah satu hal terpenting bagi kelangsungan hidup suatu perusahaan. Dalam melakukan penilaian kinerja perusahaan, yang paling umum digunakan adalah pengukuran tradisional berupa rasio keuangan, namun seiring berkembangnya dunia perbankan membuat penggunaan pengukuran tradisional saja belum cukup untuk dapat menilai kinerja perusahaan, sehingga muncul konsep penilaian baru yang berdasarkan nilai. Seiring dengan status go public yang telah dijalani PT. Bank Danamon Indonesia, Tbk diperlukan penggunaan pengukuran yang dapat menilai kesejahteraan investor atas modal yang telah diinvestasikan kepada perusahaan dan pengukuran tersebut adalah pengukuran yang berbasiskan nilai yang termasuk EVA dan MVA. Dengan penggunaan metode tersebut, perusahaan dapat mengaplikasikannya untuk memilih kegiatan investasi atau proyek yang dapat menguntungkan bagi perusahaan dan investor.

Pada kesempatan kali ini, penulis ingin menyampaikan ungkapan terima kasih kepada :

1. Allah SWT atas segala kemudahan, rahmat, hidayat, dan pertolongan-Nya. 2. Kedua orang tuaku (bapak dan ibu), dan adikku Isnain (Bownetto), dan

seluruh keluarga besar, Mba Yul, Mba Nur, Mba Warsih yang selalu memberikan doa restu, semangat dan kasih sayang kepada penulis.

v

memberikan masukan, saran dan kritik sebagai penyempurnaan skripsi ini. 5. DR. Ir. Jono M. Munandar, M.Sc selaku Ketua Departemen Manajemen. 6. Ir. Budi Purwanto, ME selaku dosen pengajar keuangan dan seluruh staf dosen

pengajar Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang telah meluangkan waktunya untuk memberikan ilmu, saran dan pengarahan.

7. Ibu Rini Sundari selaku Public Affair Bank Danamon dan Bapak Sendang sebagai Investor Relation yang telah memberikan kesempatan pada penulis untuk melakukan penelitian di PT. Bank Danamon Indonesia, Tbk dan atas kesediannya meluangkan waktunya untuk wawancara dan memberikan informasi kepada penulis.

8. Pak Anan dan Ibu Mila dari pihak Bursa Efek Surabaya (BES) atas kesediaannya memberikan kelancaran dalam permohonan pengambilan data. 9. Pak Acep, Mba Dina, Mas Hadi, Mas Yadi, Mas Dedy, Mas Iwan dan seluruh

staf Departemen Manajemen yang telah membantu kelancaran administratif dan fasilitas.

10.Rekan satu bimbingan (Ranty, Amellia, Nora, Sri W. dan Kartika) untuk kerjasama dan motivasi selama bimbingan dan konsultasi skripsi.

11.Sahabat-sahabat terbaik (Luh Rahmi”Amiko”, Whina”Mboe”, Etty, S. Hanifah”Ipeh”, Ulfa, Yayuk, Else, Rinrin, Sevlina”Nela”, Cornelia”Uci”, Reny”Septic”, Yuli. A, Gita, Ari. K, Sylva, Dian SMS, Dyah, Dyan Schume, Prita, Ruslan, Aldhika, Adit, Yan. R, Irwan“Jonkey”, Syaiful”Ipul” 41 ) untuk keceriaan dan kebersamaannya selama ini, dan rekan-rekan Manajemen 40 untuk persahabatan selama 4 tahun di masa perkuliahan.

vi

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang lebih baik lagi.

Bogor, Juni 2007

vii

Halaman ABSTRAK

DAFTAR RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 8

1.5. Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA 2.1. Pengertian Bank ... 9

2.2. Pengertian Kinerja Keuangan ... 9

2.3. Pengertian Laporan Keuangan ... 10

2.4. Konsep Rasio Keuangan ... 12

2.5. Konsep Economic Value Added (EVA) ……….. 15

2.6. Konsep Market Value Added (MVA) ……… 24

2.7. Penelitian Terdahulu ... 26

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran... 28

3.3. Metode Pengumpulan Data ... 31

3.3. Metode Pengolahan dan Analisis Data ... 31

3.3.1. Rasio Keuangan ... 31

3.3.2. Metode Economic Value Added (EVA) ……… 32

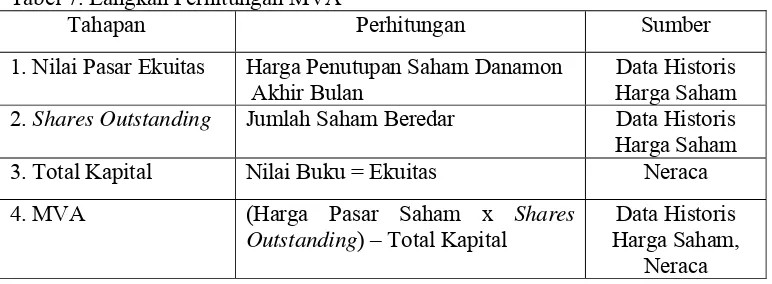

3.3.3. Metode Market Value Added (MVA) ... 35

ANALISIS PENGARUH RASIO KEUANGAN

DAN ECONOMIC VALUE ADDED (EVA) TERHADAP

MARKET VALUE ADDED (MVA)

(STUDI KASUS PT. BANK DANAMON INDONESIA, Tbk)

Oleh

SITI PASUS IS PREHATININGSIH

H24103056

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Siti Pasus Is Prehatiningsih. H24103056. Analisis Pengaruh Rasio Keuangan dan Economic Value Added (EVA) Terhadap Market Value Added (MVA) (Studi Kasus PT. Bank Danamon Indonesia (Persero), Tbk). Dibawah bimbingan Beatrice Mantoroadi.

Pemulihan kondisi perbankan Indonesia menunjukkan kinerja yang mulai membaik. Salah satu bank di Indonesia yang mengalami peningkatan kinerja yang signifikan adalah PT. Bank Danamon Indonesia (Persero), Tbk atau lebih dikenal Bank Danamon. Kondisi ini terlihat dari kinerja rasio keuangannya. Pada tahun 2005 terjadi penurunan Return On Equity (ROE) sebesar 10,98 persen dari tahun 2004. Tingkat ROE ini masih berada dibawah BCA dan BRI. Hal ini menandakan bahwa peningkatan modal rata-rata yang dipakai lebih besar daripada peningkatan labanya. Kondisi ini mencerminkan kemampuan manajemen dalam menciptakan nilai kekayaan bagi investornya, yang pada akhirnya akan berpengaruh pada nilai perusahaan di mata investor. Dalam hal ini dapat disimpulkan bahwa rasio keuangan dapat memberikan suatu pengukuran terhadap kinerja perusahaan, untuk menilai kinerja perusahaan, umumnya digunakan metode pengukuran berbasis laba yaitu Return On Equity (ROE), Return On Assets (ROA) dan Earning Per Share (EPS). Namun pengukuran secara tradisional tersebut belum cukup untuk memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai. Konsep yang menjelaskan tentang hal tersebut adalah Economic Value Added (EVA) dan Market Value Added (MVA). Selain itu perlu dilakukan analisis pengaruh antara Rasio Keuangan dan Economic Value Added (EVA) Terhadap Market Value Added (MVA). Hasil tersebut dapat memberikan kesimpulan mengenai komponen kinerja manakah yang dapat mempengaruhi dan mencerminkan nilai MVA sehingga dapat dikelola dengan baik agar menghasilkan kinerja yang lebih baik.

Penelitian ini bertujuan untuk mengetahui kinerja keuangan menurut metode EVA dan MVA serta menganalisis kekuatan hubungan antara rasio keuangan dan EVA terhadap MVA, dan menganalisis tolok ukur mana yang memiliki pengaruh paling signifikan terhadap MVA.

Jenis data yang digunakan dalam penelitian berupa data primer dan data sekunder. Data primer diperoleh dari pengajuan pertanyaan secara tertulis kepada pihak Bank Danamon. Data sekunder bersumber dari laporan tertulis dan dokumen perusahaan. Pengolahan data dilakukan dengan menggunakan metode rasio keuangan, EVA, MVA dan diolah dengan menggunakan Microsoft Excel dan SPSS versi 13 yaitu uji Korelasi Pearson dan Regresi Linear Berganda.

Hasil yang diperoleh menunjukkan secara keseluruhan kinerja Economic Value Added (EVA) Bank Danamon adalah baik, karena sebagian besar nilainya adalah positif yang berarti perusahaan telah mampu menciptakan nilai tambah ekonomis bagi investornya dan cenderung mengalami peningkatan. Tetapi terdapat periode yang berada pada posisi negatif yaitu Maret 2003 dan Maret 2005 yaitu sebesar Rp -1,194,634 dan Rp -153,387 (dalam jutaan). Lalu untuk nilai EVA terbesar terjadi pada periode Desember 2005 yaitu sebesar Rp 5.516.279 (dalam jutaan).

periodenya adalah Rp 11.139.697,53 (dalam jutaan). Namun, memasuki tahun 2005 dan 2006 nilai MVA perusahaan mengalami fluktuasi karena kondisi makro ekonomi yang kurang stabil, sehingga mempengaruhi harga saham perusahaan.

Dari pengujian regresi berganda, didapat hasil bahwa variabel independen yang berpengaruh signifikan terhadap perubahan MVA adalah EVA, ROE dan ROA. EVA dan ROA memiliki pengaruh yang positif terhadap MVA sedangkan ROE memiliki pengaruh yang negatif terhadap perubahan MVA perusahaan. Variabel independen tersebut dapat menjelaskan perubahan MVA sebesar 70,6 persen. Sedangkan untuk uji kekuatan korelasi antara rasio keuangan (ROE, ROA, EPS) dan EVA terhadap MVA masing-masing memiliki kekuatan sebesar EVA 0,637, ROE -0,351, EPS 0,249 dan ROA -0,178 terhadap MVA.

(STUDI KASUS PT. BANK DANAMON INDONESIA, Tbk)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SITI PASUS IS PREHATININGSIH H24103056

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGARUH RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) TERHADAP MARKET VALUE ADDED (MVA)

(STUDI KASUS PT. BANK DANAMON INDONESIA, Tbk)

SKRIPSI

Sebagai salah satu syarat untuk mendapatkan gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SITI PASUS IS PREHATININGSIH H24103056

Menyetujui, Juni 2007

Beatrice Mantoroadi, SE.Ak, M.M. Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono Mintarto Munandar, M.Sc. Ketua Departemen

iii

Penulis bernama Siti Pasus Is Prehatiningsih, dilahirkan di Kendal 8 Februari 1986. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Djuhroni dan Djuwariyah.

Penulis telah menyelesaikan pendidikan Sekolah Dasar Negeri Semeru I Bogor pada tahun 1991 sampai dengan 1997, Sekolah Lanjutan Pertama Negeri 4 Bogor tahun 1997 sampai dengan 2000, lalu dilanjutkan ke Sekolah Menengah Umum Negeri 5 Bogor pada tahun 2000 sampai dengan 2003. Lalu penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur penerimaan USMI.

iv

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT karena atas segala rahmat, karunia, serta pertolongan-Nya sehingga penyusunan penelitian skripsi yang berjudul Analisis Pengaruh Rasio Keuangan dan Economic Value Added (EVA) terhadap Market Value Added (MVA) dapat diselesaikan dengan baik. Penelitian skripsi ini disusun guna memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Kinerja keuangan adalah salah satu hal terpenting bagi kelangsungan hidup suatu perusahaan. Dalam melakukan penilaian kinerja perusahaan, yang paling umum digunakan adalah pengukuran tradisional berupa rasio keuangan, namun seiring berkembangnya dunia perbankan membuat penggunaan pengukuran tradisional saja belum cukup untuk dapat menilai kinerja perusahaan, sehingga muncul konsep penilaian baru yang berdasarkan nilai. Seiring dengan status go public yang telah dijalani PT. Bank Danamon Indonesia, Tbk diperlukan penggunaan pengukuran yang dapat menilai kesejahteraan investor atas modal yang telah diinvestasikan kepada perusahaan dan pengukuran tersebut adalah pengukuran yang berbasiskan nilai yang termasuk EVA dan MVA. Dengan penggunaan metode tersebut, perusahaan dapat mengaplikasikannya untuk memilih kegiatan investasi atau proyek yang dapat menguntungkan bagi perusahaan dan investor.

Pada kesempatan kali ini, penulis ingin menyampaikan ungkapan terima kasih kepada :

1. Allah SWT atas segala kemudahan, rahmat, hidayat, dan pertolongan-Nya. 2. Kedua orang tuaku (bapak dan ibu), dan adikku Isnain (Bownetto), dan

seluruh keluarga besar, Mba Yul, Mba Nur, Mba Warsih yang selalu memberikan doa restu, semangat dan kasih sayang kepada penulis.

v

memberikan masukan, saran dan kritik sebagai penyempurnaan skripsi ini. 5. DR. Ir. Jono M. Munandar, M.Sc selaku Ketua Departemen Manajemen. 6. Ir. Budi Purwanto, ME selaku dosen pengajar keuangan dan seluruh staf dosen

pengajar Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang telah meluangkan waktunya untuk memberikan ilmu, saran dan pengarahan.

7. Ibu Rini Sundari selaku Public Affair Bank Danamon dan Bapak Sendang sebagai Investor Relation yang telah memberikan kesempatan pada penulis untuk melakukan penelitian di PT. Bank Danamon Indonesia, Tbk dan atas kesediannya meluangkan waktunya untuk wawancara dan memberikan informasi kepada penulis.

8. Pak Anan dan Ibu Mila dari pihak Bursa Efek Surabaya (BES) atas kesediaannya memberikan kelancaran dalam permohonan pengambilan data. 9. Pak Acep, Mba Dina, Mas Hadi, Mas Yadi, Mas Dedy, Mas Iwan dan seluruh

staf Departemen Manajemen yang telah membantu kelancaran administratif dan fasilitas.

10.Rekan satu bimbingan (Ranty, Amellia, Nora, Sri W. dan Kartika) untuk kerjasama dan motivasi selama bimbingan dan konsultasi skripsi.

11.Sahabat-sahabat terbaik (Luh Rahmi”Amiko”, Whina”Mboe”, Etty, S. Hanifah”Ipeh”, Ulfa, Yayuk, Else, Rinrin, Sevlina”Nela”, Cornelia”Uci”, Reny”Septic”, Yuli. A, Gita, Ari. K, Sylva, Dian SMS, Dyah, Dyan Schume, Prita, Ruslan, Aldhika, Adit, Yan. R, Irwan“Jonkey”, Syaiful”Ipul” 41 ) untuk keceriaan dan kebersamaannya selama ini, dan rekan-rekan Manajemen 40 untuk persahabatan selama 4 tahun di masa perkuliahan.

vi

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang lebih baik lagi.

Bogor, Juni 2007

vii

Halaman ABSTRAK

DAFTAR RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 8

1.5. Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA 2.1. Pengertian Bank ... 9

2.2. Pengertian Kinerja Keuangan ... 9

2.3. Pengertian Laporan Keuangan ... 10

2.4. Konsep Rasio Keuangan ... 12

2.5. Konsep Economic Value Added (EVA) ……….. 15

2.6. Konsep Market Value Added (MVA) ……… 24

2.7. Penelitian Terdahulu ... 26

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran... 28

3.3. Metode Pengumpulan Data ... 31

3.3. Metode Pengolahan dan Analisis Data ... 31

3.3.1. Rasio Keuangan ... 31

3.3.2. Metode Economic Value Added (EVA) ……… 32

3.3.3. Metode Market Value Added (MVA) ... 35

viii IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum... 41

4.1.1. Sejarah Perusahaan... 41

4.1.2. Visi, Misi dan Nilai Perusahaan ... 46

4.1.3. Struktur Organisasi ... 48

4.1.4. Kegiatan Usaha ... 48

4.2. Kinerja Keuangan ... 50

4.2.1. Rasio Keuangan ... 50

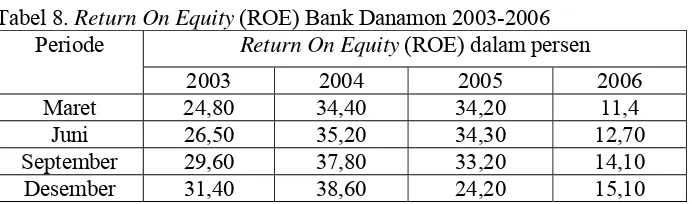

1. Return On Equity (ROE) ... 50

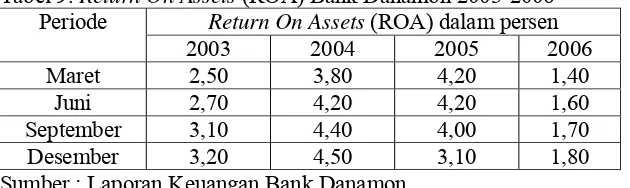

2. Return On Assets (ROA) ... 53

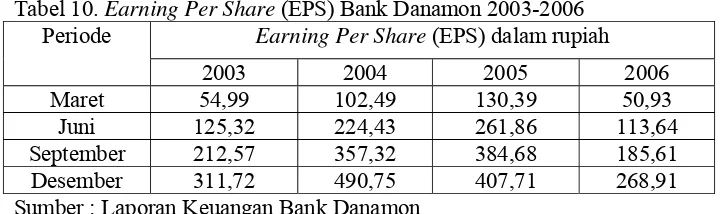

3. Earning Per Shares (EPS)………. 55

4.2.2. Economic Value Added (EVA) ………. 57

4.2.3. Market Value Added (MVA) ………. 62

4.3. Analisis Pengaruh Rasio Keuangan dan EVA Terhadap MVA... 65

4.4. Pos-pos Keuangan yang Mempengaruhi Rasio Keuangan, EVA dan MVA ……….. 72

KESIMPULAN DAN SARAN ………... 74

1. Kesimpulan ... 74

2. Saran ... 74

DAFTAR PUSTAKA ... 76

ix

No. Halaman 1. Perkembangan indikator utama perbankan 2006 ... 2 2. Pertumbuhan dana menurut jenisnya ... 2 3. Perkembangan rasio utama perbankan (%) ……… 3

4. Financial performance of the top 10 banks

in Indonesia, 2003 – 2004 ……….... 4 5. Rating 131 bank di Indonesia per Desember 2004-2005... 5 6. Langkah perhitungan EVA... 33 7. Langkah perhitungan MVA... 36 8. Pencapaian Return On Equity (ROE) Bank Danamon

Tahun 2003 sampai 2006 ... 51 9. Pencapaian Return On Assets (ROA) Bank Danamon

Tahun 2003 sampai 2006 ... 54 10. Pencapaian Earning Per Share (EPS) Bank Danamon

Tahun 2003 sampai 2006 ... 56 11.Nilai Economic Value Added (EVA) Bank Danamon ... 58 12.Nilai Market Value Added (MVA) Bank Danamon ... 63 13. Uji normalitas data melalui Kolmogorv-Smirnov ………. 66 14. Persamaan regresi berganda rasio keuangan dan EVA

terhadap MVA ……….. 67

x

DAFTAR GAMBAR

No. Halaman

xi

No. Halaman 1. Laporan neraca Bank Danamon 2003-2006 ... 79 2. Laporan laba rugi Bank Danamon 2003-2006 ... 83 3. Daftar harga saham Bank Danamon 2003-2006 ... 85 4. Daftar Indeks Harga Saham Gabungan 2003-2006... 85 4. Daftar suku bunga Sertifikat Bank Indonesia (SBI) ... 86 5. Nilai rasio keuangan, Economic Value Added (EVA) dan

Market Value Added (MVA)……… 86 6. Output regresi berganda rasio keuangan dan EVA

terhadap MVA ………. 87

7. Output regresi berganda rasio keuangan dan EVA terhadap MVA

I. PENDAHULUAN

1.1. Latar Belakang

Krisis multidimensi yang terjadi pada tahun 1998 membawa dampak

buruk terhadap kondisi perbankan Indonesia. Hal ini terjadi karena

banyaknya perusahaan yang collapse sehingga membuat mereka sulit untuk melunasi pinjaman terhadap bank, sehingga kerugian besar diderita oleh

banyak bank di Indonesia. Akibat dari kerugian yang terus menerus diderita

bank dan memiliki rasio kecukupan modal (Capital Adequacy Ratio/CAR)

yang jauh dibawah 8 persen, seperti yang sudah ditetapkan Bank for

International Settlement (BIS), maka pemerintah menilai bank-bank yang bersangkutan kurang sehat dan tidak sehat (Dendawijaya, 2000). Sehingga,

penilaian akhir membawa tiga puluh dua bank dicabut izin usahanya pada

pertengahan tahun 1998 (Dendawijaya, 2000). Kondisi ini membawa

perbankan Indonesia mengalami krisis kepercayaan dari masyarakat dan

mereka melakukan rush terhadap dana yang disimpan dalam bank dan

mengakibatkan dana yang beredar di masyarakat dalam tingkat tinggi

sehingga menimbulkan inflasi yang parah.

Tingkat inflasi tertinggi berada pada level 77,63 persen pada periode

Desember 1998, hal ini terjadi pula karena masa transisi penerapan suku

bunga Sertifikat Bank Indonesia (SBI) yang tinggi. Langkah yang diambil

pemerintah untuk mengendalikan keadaan agar inflasi berada pada tingkat

normal adalah dengan memainkan tingkat suku bunga SBI, hal ini

dimaksudkan agar menarik kelebihan dana yang ada di masyarakat, kondisi

tingkat suku bunga SBI tertinggi berada pada level 70,44 persen periode

Agustus 1998. Dan pada akhirnya, kebijakan pemerintah tersebut

menghasilkan perubahan yang positif dengan menurunnya tingkat inflasi di

Indonesia pada bulan Maret 1999 mencapai tingkat normal yaitu 4,08 persen.

Perkembangan pemulihan kondisi perbankan Indonesia menunjukkan

kondisi yang membaik, hal ini ditandai dengan kenaikan aset, Dana Pihak

Ketiga (DPK), dan kredit. Tabel 1 adalah tabel perkembangan perbankan

Tabel 1. Perkembangan indikator utama perbankan 2006 (dalam Rp. trilyun)

Indikator Utama 2002 2003 2004 2005 2006*

Asset 1.112,2 1.213,5 1.272,1 1.469,8 1.605,2

DPK 835,8 888,6 963,1 1.127,9 1.233,6

Kredit 371,1 440,5 559,5 695,6 755

*

Sampai Oktober 2006

Keterangan : Statistik Perbankan Indonesia

Sumber : Economic Review No. 206 Desember 2006

Dengan tingkat pemberian kredit yang terus meningkat diharapkan

perbankan Indonesia dapat menjalankan fungsinya sebagai lembaga

intermediasi sebagai penggerak sektor riil agar Loan to Deposit Ratio (LDR) yang pada tahun 2006 sebesar 61 persen dapat mencapai lebih besar dari 80

persen seperti yang diharapkan.

Tabel 2. Pertumbuhan dana menurut jenisnya (dalam Rp. trilyun)

Jenis Dana 2002 2003 2004 2005 2006*

Giro 6,14 11,09 12,72 14,52 21,14

Deposito 1,43 -3,89 -1,83 34,21 15,04

Tabungan 12,03 25,02 22,61 -5,03 9,56

Total Dana 4,82 6,32 8,39 17,11 15,18

*

Sampai Oktober 2006

Keterangan : Statistik Perbankan Indonesia

Sumber : Economic Review No. 206 Desember 2006

Per Oktober 2006, terdapat perbaikan struktur DPK di mana porsi giro

(dana murah) mulai meningkat sedangkan porsi deposito berjangka (dana

mahal) mulai menurun. Hal ini makin menyehatkan struktur dana perbankan

karena akan menekan biaya dana. Sedangkan jika dilihat berdasarkan rasio

utama perbankan, kondisi perbankan Indonesia saat ini pun sudah

3

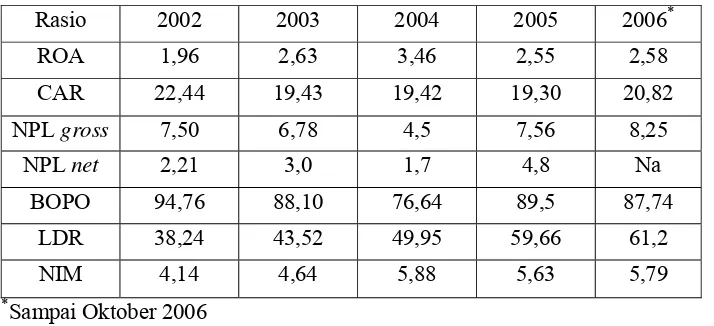

Tabel 3. Perkembangan rasio utama perbankan (%)

Rasio 2002 2003 2004 2005 2006*

ROA 1,96 2,63 3,46 2,55 2,58

CAR 22,44 19,43 19,42 19,30 20,82

NPL gross 7,50 6,78 4,5 7,56 8,25

NPL net 2,21 3,0 1,7 4,8 Na

BOPO 94,76 88,10 76,64 89,5 87,74

LDR 38,24 43,52 49,95 59,66 61,2

NIM 4,14 4,64 5,88 5,63 5,79

*

Sampai Oktober 2006

Keterangan : Statistik Perbankan Indonesia

Sumber : Economic Review No. 206 Desember 2006

Selain kecenderungan yang mengarah pada kondisi yang membaik,

terdapat pula indikator perbankan yaitu laba sebelum pajak yang mengalami

tekanan pada pertengahan tahun 2005 (periode Juni) dan membukukan laba

tersebut pada tingkat Rp. 15,77 trilyun, padahal laba akhir tahun 2004 sebesar

Rp. 41,09 trilyun. Sehubungan dengan hal itu, pengukuran terhadap kondisi

keuangan bank merupakan pertimbangan utama bagi penilaian bagus tidaknya

kinerja suatu bank, karena seperti kita ketahui bahwa bank merupakan

lembaga keuangan yang menitikberatkan pada pengelolaan jasa keuangan.

Salah satu bank di Indonesia yang mengalami peningkatan kinerja

yang signifikan adalah PT. Bank Danamon Indonesia (Persero), Tbk atau lebih

dikenal dengan Bank Danamon. Dalam perkembangannya, Bank Danamon

selalu berusaha meningkatkan kinerjanya, terutama kinerja keuangannya, hal

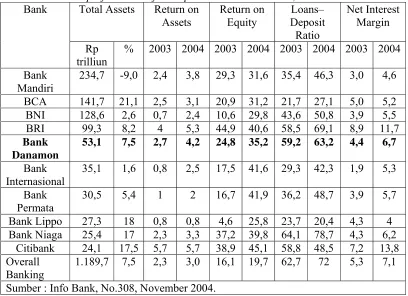

ini dapat dilihat dari financial performance-nya. Menurut InfoBank, pada tahun 2003 sampai 2004, Bank Danamon menempati peringkat ke-5 besar

dalam Financial Performance of the Top 10 Banks in Indonesia, data

Tabel 4. Financial performance of the top 10 banks in Indonesia, 2003-2004

Total Assets Return on

Assets

% 2003 2004 2003 2004 2003 2004 2003 2004

Bank

Sumber : Info Bank, No.308, November 2004.

Dari data tabel 4 dapat diketahui bahwa selama perkembangannya dari

tahun 2003 sampai 2004, secara keseluruhan Bank Danamon mengalami

peningkatan kinerja, dimulai dari Return on Assets (ROA) yang mengalami peningkatan sebesar 1,5 persen dari posisinya di tahun 2003, Return on Equity

(ROE) yang mengalami kenaikan sebesar 10,4 persen dari posisinya di tahun

2003 menjadi 35,2 persen, tingkat Loan to Deposit Ratio (LDR) yang

meningkat sebesar 4 persen dari tahun 2003 dan Net Interest Margin (NIM) yang mengalami kenaikan sebesar 2,3 persen dari tahun 2003.

Peningkatan yang terjadi pada Bank Danamon membuktikan bahwa

mereka berusaha untuk selalu melakukan peningkatan dan perbaikan kinerja

agar mencapai misinya sebagai lembaga keuangan terkemuka di Indonesia.

Komitmen mereka untuk menjadi lebih baik lagi di masa mendatang memang

terbuktikan, pada periode 2004 sampai 2005 terjadi peningkatan kinerja yang

signifikan dimana Bank Danamon menempati peringkat pertama dengan

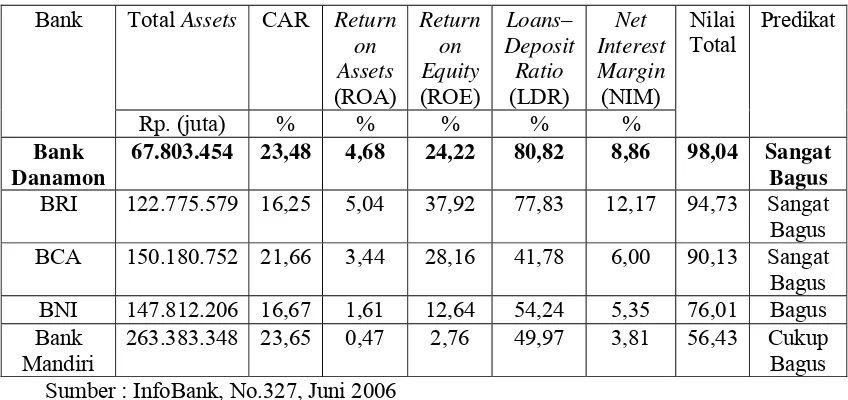

predikat sangat baik menurut InfoBank dalam Rating 131 Bank di Indonesia

5

dengan kriteria modal diatas Rp. 10 Trilyun sampai dengan Rp. 50 Trilyun.

Data mengenai financial performance Bank Danamon dapat dilihat pada tabel 5

Tabel 5. Rating 131 bank di Indonesia per Desember 2004-2005

Sumber : InfoBank, No.327, Juni 2006

Dari data yang disajikan, terlihat bahwa secara umum kinerja

keuangan Bank Danamon mengalami peningkatan. Terjadi kenaikan dari total

assets sebesar 27,68 persen di tahun lalu, ROA yang meningkat sebesar 0,28

persen menjadi 4,68 persen, lalu tingkat LDR mengalami kenaikan sebesar

17,62 persen dari posisi 63,2 persen dan akhirnya NIM meningkat sebesar

2,16 persen dari tahun 2004. Namun terdapat salah satu indikator yang belum

menunjukkan kinerja menggembirakan yaitu untuk tingkat ROE, Bank

Danamon mengalami penurunan dari posisinya di tahun 2004 10,98 persen

menjadi 24,22 persen di tahun 2005, jika dibandingkan, ROE Bank Danamon

masih dibawah BRI dan BCA. Hal ini menandakan bahwa peningkatan modal

yang dipakai lebih besar daripada peningkatan pendapatannya. Kondisi ini

dapat pula diartikan sebagai menurunnya kemampuan manajemen dalam

pengelolaan modal untuk menciptakan nilai atas modalnya yang berupa

pendapatan ataupun laba operasional. Peningkatan modal yang dipakai akan

meningkatkan pula biaya ekuitas perusahaan atau penurunan laba yang

tercipta dapat mencerminkan kemampuan manajemen dalam menciptakan

Total Assets CAR Return

BRI 122.775.579 16,25 5,04 37,92 77,83 12,17 94,73 Sangat

Bagus

BCA 150.180.752 21,66 3,44 28,16 41,78 6,00 90,13 Sangat

Bagus

BNI 147.812.206 16,67 1,61 12,64 54,24 5,35 76,01 Bagus

Bank Mandiri

263.383.348 23,65 0,47 2,76 49,97 3,81 56,43 Cukup

nilai kekayaan bagi investornya, yang pada akhirnya kondisi ini

mencerminkan pula nilai perusahaan di mata investor.

Tujuan suatu perusahaan adalah memaksimalkan kekayaan pemegang

sahamnya (investor) dan dapat disimpulkan bahwa penilaian kinerja secara

tradisional dapat memberikan suatu pengukuran terhadap keberhasilan yang

telah dicapai oleh suatu perusahaan. Salah satu tolok ukur yang sangat

diperhatikan oleh setiap perusahaan adalah laba perusahaan (earning

measures). Rasio keuangan yang umum digunakan investor untuk menilai

perusahaan dalam menciptakan kekayaan bagi mereka dapat dilihat dari

earning measures yaitu Return On Equity (ROE), Return On Assets (ROA), dan Earnings Per Share (EPS). Namun pengukuran kinerja secara tradisional tersebut belum cukup untuk memberikan informasi mengenai penciptaan

kekayaan serta nilai perusahaan terkait modal yang dipakai. Karena dalam

aktivitasnya, untuk melakukan pengembangan, perusahaan tentu saja

memerlukan jumlah modal dan pinjaman yang besar. Pada pengukuran

tradisional tersebut, biaya modal yang menyertai belum diperhitungkan

padahal hal tersebut merupakan suatu opportunity cost bagi investor atau penyetor modal, lalu untuk dapat menghasilkan informasi mengenai

profitabilitas sesungguhnya, biaya tersebut perlu diperhitungkan, sehingga

tingkat kekayaan sebenarnya dan nilai perusahaan yang tercipta dapat

diketahui. Sehingga perlu digunakan suatu konsep untuk menghitung nilai

kekayaan sebenarnya yang telah dihasilkan terkait modal dan pinjaman yang

digunakan, dan nilai perusahaan yang berhasil diciptakan. Konsep yang

menjelaskan tentang hal tersebut adalah konsep laba residu (Economic Value Added/EVA) dan Market Value Added (MVA). Konsep ini dapat menghasilkan informasi mengenai nilai kekayaan dan nilai perusahaan yang

bersangkutan.

Berdasarkan latar belakang yang terjadi, maka dalam penelitian ini

dilakukan pengukuran kinerja menurut metode EVA dan MVA, sehingga

dengan penggunaan metode EVA dan MVA dapat memberikan gambaran

mengenai nilai kekayaan bank sesungguhnya dan nilai perusahaan yang

7

telah berhasil menciptakan kekayaan atau sebaliknya. Selain itu, dilakukan

analisis hubungan dan pengaruhnya antara metode EVA dan rasio laporan

keuangan terhadap MVA, agar dapat mengetahui tolok ukur mana yang

memiliki pengaruh serta hubungan yang paling signifikan dan dapat

menjelaskan perubahan yang terjadi terhadap MVA. Hasil tersebut dapat

memberikan kesimpulan mengenai komponen kinerja keuangan manakah

yang paling dekat hubungannya dan dapat mencerminkan nilai MVA sehingga

dapat dikelola dengan baik untuk mencapai hasil yang lebih baik lagi.

1.2. Perumusan Masalah

Dari keterangan diatas maka dapat diketahui bahwa pengukuran

kinerja secara tradisional (pengukur akuntansi) belum cukup untuk

mengetahui informasi mengenai nilai kekayaan sesunguhnya dan nilai

perusahaan yang berhasil diciptakan oleh Bank Danamon. Lalu permasalahan

yang dibahas pada penelitian ini adalah sebagai berikut :

1.Bagaimana kinerja Bank Danamon, menurut metode Economic Value

Added (EVA)?

2.Bagaimana Market Value Added (MVA) Bank Danamon yang terbentuk?

3.Apakah terdapat hubungan yang signifikan antara EVA dan rasio

keuangan terhadap MVA?

1.3. Tujuan

Adapun tujuan penulis melakukan penelitian ini adalah :

1. Untuk mengetahui kinerja keuangan menurut metode EVA sehingga

didapat gambaran mengenai nilai kekayaan yang telah dicapai Bank

Danamon Indonesia, agar dapat mempertahankan dan meningkatkan

penciptaan nilai kekayaan baik bagi perusahaan maupun shareholders.

2. Untuk mengetahui kinerja keuangan menurut MVA, sehingga didapat

gambaran mengenai nilai perusahaan dari Bank Danamon, agar mampu

untuk mencapai lebih baik lagi dan mempertahankan kepercayaan

investor.

3. Menganalisis kekuatan hubungan antara metode EVA dan metode rasio

keuangan earning measures (ROE, ROA, dan EPS) terhadap MVA,

yang terjadi, juga untuk mengetahui tolok ukur manakah yang dapat

menjelaskan perubahan MVA sebagai pengukur nilai perusahaan.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Sebagai sebuah masukan bagi Bank Danamon dalam mengambil

keputusan guna memaksimalkan keuntungan dan meningkatkan kinerja,

sehingga dapat menciptakan nilai perusahaan yang tinggi untuk

mempertahankan atau bahkan meningkatkan kepercayaan investor.

2. Sebagai gambaran bagi investor mengenai kinerja keuangan berbasiskan

nilai Bank Danamon sehingga dapat dijadikan masukan bagi pengambilan

keputusan investasi.

3. Sebagai sumber referensi dan pengembangan yang lebih lanjut bagi

penelitian mengenai pengukuran kinerja keuangan menurut metode EVA

dan MVA.

4. Sebagai wacana yang dapat menambah pengetahuan penulis mengenai

pengukuran kinerja keuangan menurut metode EVA dan MVA serta

menganalisis hubungan antara rasio keuangan dan EVA terhadap MVA.

1.5. Ruang Lingkup Penelitian

Penelitian hanya dilakukan seputar lingkup pengukuran kinerja

keuangan berdasarkan EVA, rasio laporan keuangan berupa earning

measures (ROE, ROA, dan EPS) serta MVA pada PT. Bank Danamon Indonesia, Persero (Tbk) serta menganalisis bagaimana hubungan yang

tercipta antara metode EVA dan metode rasio keuangan terhadap MVA

tentang nilai perusahaan. Rasio keuangan yang dipakai dalam penelitian ini

hanya ROE, ROA, dan EPS karena rasio ini paling umum digunakan oleh

investor dalam menilai kemampuan suatu perusahaan dalam menciptakan

II. TINJAUAN PUSTAKA

2.1. Bank

Menurut Kasmir (2003), bank diartikan sebagai lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa

bank lainnya.

Pengertian bank menurut Undang-undang RI nomor 10 tahun 1998

tanggal 10 November 1998 dalam Kasmir (2003) tentang perbankan adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Menurut Verryn Stuart dalam Dendawijaya (2000), bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan

alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang

lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa

uang giral

Jadi, perbankan merupakan salah satu lembaga keuangan yang

berperan sebagai badan intermediasi yang menghimpun dana (funding),

menyalurkannya kembali dalam bentuk kredit (lending) serta memberi

pelayanan jasa keuangan lainnya (service).

2.2. Kinerja Keuangan

Menurut Lesmana dan Surjanto dalam Budiharti (2006) kinerja

keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk

melakukan evaluasi kinerja di masa lalu, dengan melakukan berbagai

analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili

realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut.

Pengukuran kinerja perusahaan diperlukan untuk menentukan keberhasilan

perusahaan dalam mencapai tujuannya. Untuk mengetahui kondisi keuangan

suatu bank, maka dapat dilihat dari laporan keuangannya. Laporan tersebut

dibaca sehingga menjadi berarti, maka perlu dianalisis terlebih dahulu.

Analisis yang umum dilakukan untuk menilai kinerja bank adalah

menggunakan rasio keuangan. Indikator ini sering pula digunakan untuk

menilai tingkat kesehatan bank. Namun, muncul konsep penilaian kinerja

baru yaitu Economic Value Added (EVA) dan Market Value Added (MVA).

2.3. Laporan Keuangan

Laporan keuangan merupakan bagian penting dari suatu informasi

mengenai operasi penting yang dilaporkan dalam bentuk laporan laba rugi,

neraca dan laporan arus kas (Keown, 2004). Laporan keuangan adalah

catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi

yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Laporan ini biasanya merupakan gabungan dari laporan laba rugi, neraca,

dan laporan aliran kas . Dalam industri perbankan sendiri, laporan keuangan

bank menunjukkan kondisi keuangan bank secara keseluruhan, laporan ini

menunjukkan kinerja manajemen bank selama satu periode. Dalam

praktiknya, bank memiliki beberapa jenis laporan keuangan (Kasmir, 2003),

yaitu :

1.Neraca

2.Laporan Komitmen dan Kontinjensi

3.Laporan Laba Rugi

4.Laporan Arus Kas

5.Catatan Atas Laporan Keuangan

6.Laporan Keuangan Gabungan dan Konsolidasi

Dalam menganalisis kinerja keuangan menurut EVA dan MVA serta

rasio keuangan, maka laporan keuangan yang diperlukan adalah laporan laba

rugi dan laporan neraca.

1.Laporan Laba Rugi

Laporan laba/rugi adalah bagian dari laporan keuangan suatu

perusahaan yang dihasilkan pada suatu periode akuntansi yang

menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga

menghasilkan suatu laba (atau rugi) bersih . Laporan laba rugi adalah

11

bersih dikurangi beban periode itu. Laporan laba rugi menggambarkan

hasil operasi kegiatan usaha selama satu periode waktu (Keown, 2001).

Menurut Kasmir (2003), laporan laba rugi merupakan laporan keuangan

bank yang menggambarkan hasil usaha bank dalam suatu periode tertentu.

Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber

pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan.

2.Neraca

Brigham dan Houston (2006) mengatakan bahwa neraca merupakan

sebuah laporan tentang posisi keuangan perusahaan pada suatu titik

tertentu. Neraca adalah laporan posisi keuangan pada saat tertentu. Bentuk

laporan mengikuti persamaan neraca :

Neraca memberikan gambaran sesaat posisi keuangan perusahaan

pada suatu waktu tertentu, menyajikan kepemilikan aktiva, kewajiban,

serta ekuitas pemegang saham dari para pemilik (Keown, 2004). Neraca

merupakan bagian dari laporan keuangan suatu perusahaan yang

dihasilkan pada suatu periode akuntansi yang menunjukkan posisi

keuangan perusahaan pada akhir periode tersebut. Neraca terdiri dari tiga

unsur, yaitu aktiva, kewajiban, dan modal . Dalam konteks perbankan,

neraca adalah laporan yang menunjukkan posisi keuangan bank pada

tanggal tertentu. Posisi keuangan yang dimaksud adalah posisi aktiva

(harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan komponen

di dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo

(Kasmir, 2003).

Informasi yang dapat dilihat dari neraca antara lain adalah posisi

sumber kekayaan perusahaan dan sumber pembiayaan untuk memperoleh

kekayaan perusahaan tersebut dalam suatu periode akuntansi (triwulan,

kwartal, atau tahunan). Dalam neraca terdapat komponen aktiva mewakili

seluruh sumber daya yang dimiliki perusahaan, sementara kewajiban dan

perusahaan itu didanai. Aktiva dalam neraca terdiri atas tiga kategori

(Keown, 2004) :

1. Aktiva Lancar (Current Assets),

2. Aktiva Tetap atau Jangka Panjang (Fixed Assets atau Long Term

Assets),

3. Aktiva Lain (Other Assets).

Dalam melaporkan jumlah uang atas berbagai aktiva ini, berlaku

praktik konvensional pelaporan nilai aktiva maupun dan kewajiban yang

dilakukan atas dasar beban historis. Jadi neraca tidak dimaksudkan untuk

menyajikan nilai pasar perusahaan, namun melaporkan transaksi

berdasarkan beban historisnya. Menentukan nilai yang wajar dari

perusahaan adalah masalah yang berbeda. Bagian lain dari neraca adalah

kewajiban dan ekuitas pemegang saham. Sumber utama pendanaan adalah

kewajiban serta ekuitas pemegang saham (Keown, 2004).

2.4. Rasio Keuangan

Rasio keuangan adalah sebuah alat utama untuk menganalisis

keuangan sebuah perusahaan. Rasio keuangan terdiri dari perbandingan data

keuangan yang terdapat pada laporan keuangan . Rasio keuangan merupakan

hasil perhitungan antara dua macam data keuangan bank, yang digunakan

untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada

umumnya dinyatakan secara numerik, baik dalam persentase maupun kali

(Riyadi, 2004). Rasio keuangan memberikan dua cara untuk membuat

perbandingan dari data keuangan menjadi lebih berarti (Keown, 2004):

1.Dapat meneliti rasio antar waktu untuk meneliti arah pergerakannya

2.Dapat membandingkan rasio keuangan perusahaan dengan perusahaan

lain.

Rasio keuangan dapat menstandarisasi informasi keuangan yang dapat

dipakai sebagai alat pembandingan antar perusahaan dengan ukuran yang

berbeda. Terdapat dua kelompok yang menganggap rasio keuangan berguna:

1.Terdiri dari para manajer yang menggunakannya untuk mengukur dan

melacak kinerja perusahaan sepanjang waktu. Fokus utama dari analisis

13

digunakan untuk mengevaluasi kinerja perusahaan dari sudut pandang

pemilik.

2.Pengguna rasio keuangan mencakup para analis yang merupakan pihak

eksternal bagi perusahaan.

Keunggulan dari rasio keuangan adalah rasio keuangan dapat

membantu pihak-pihak yang terkait untuk mengidentifikasi beberapa

kekuatan dan kelemahan keuangan perusahaan, dan secara umum rasio

keuangan dapat menjadi alat yang sangat berguna untuk menilai kondisi

keuangan perusahaan. Namun rasio keuangan bukan tanpa kelemahan,

terdapat keterbatasan dari analisis rasio keuangan, yaitu (Keown, 2004):

1.Terkadang sulit untuk mengidentifikasi kategori industri di mana

perusahaan berada jika perusahaan beroperasi dengan beberapa bidang

usaha.

2.Rasio keuangan dapat menjadi terlalu tingi ataupun rendah.

3.Rata-rata industri mungkin tidak memberikan target rasio atau norma yang

diinginkan. Rata-rata industri hanya dapat memberikan panduan atas posisi

keuangan perusahaan rata-rata dalam suatu industri. Itu tidak berarti suatu

nilai rasio yang ideal atau terbaik.

4.Banyak perusahaan mengalami situasi musiman dalam kegiatan

operasinya. Jadi pos neraca dan rasionya akan berubah sepanjang tahun

saat laporan disiapkan.

Rasio keuangan terdiri dari rasio likuiditas, rasio solvabilitas, dan

rasio rentabilitas (Kasmir, 2003). Rasio likuiditas bertujuan untuk mengukur

seberapa likuid suatu bank, rasio solvabilitas bertujuan untuk mengukur

efisiensi bank dalam menjalankan aktivitasnya, sedangkan rasio rentabilitas

bertujuan untuk mengukur efektivitas bank dalam mencapai tujuannya.

Sementara itu menurut Helfert dalam Pradhono (2004), pengukuran

kinerja perusahaan bisa dikelompokkan dalam tiga kategori yaitu:

1.Earning Measures, yang mendasarkan kinerja pada accounting profit.

Termasuk dalam kategori adalah earnings per share (EPS), return on

2.Cash Flow Measures, yang mendasarkan kinerja pada arus kas operasi (operating cash flow). Termasuk dalam kategori ini adalah free cash flow,

cash flow return on gross investment (ROGI), cash flow return on investment (CFROI), total shareholder return (TSR) dan total business return (TBR).

3.Value Measures, yang mendasarkan kinerja pada nilai (value based management). Termasuk dalam kategori ini adalah economic value added

(EVA), market value added (MVA), cash value added (CVA), dan

shareholder value (SHV).

Dalam penelitian ini, rasio keuangan berupa earning measures yang digunakan adalah :

1.Return On Equity (ROE)

ROE merupakan rasio untuk mengukur kemampuan manajemen

bank dalam mengelola kapital yang ada untuk mendapatkan net income

(Kasmir, 2003). ROE adalah rasio profitabilitas yang menunjukkan

perbandingan antara laba (setelah pajak) dengan modal (modal inti) bank,

rasio ini menunjukkan tingkat persentase yang dapat dihasilkan manajer

bank. Menurut Husnan (2004), rasio ini mengukur seberapa banyak

keuntungan yang menjadi hak pemilik modal sendiri.

2.Return On Assets (ROA)

ROA adalah rasio profitabilitas yang menunjukkan perbandingan

antara laba (sebelum pajak) dengan total asset bank, rasio ini menunjukkan

tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang

bersangkutan (Riyadi, 2004). Menurut Kasmir (2003), ROA merupakan

pengukur kemampuan manajemen dalam menghasilkan income dari

pengelolaan asset. Menurut Husnan (2004), rasio ini mengukur

kemampuan aktiva perusahaan memperoleh laba dari operasi perusahaan.

3. Earning per Share (EPS)

Menurut Brigham dan Houston (2006), EPS merupakan

perbandingan antara laba bersih terhadap saham biasa yang beredar,

sehingga EPS menggambarkan laba per lembar saham yang diperoleh

15

2.5. Metode Economic Value Added (EVA)

Menurut Tunggal (2001), dasar teoritis konsep nilai tambah ekonomis

disajikan dalam kertas akademis yang dipublikasikan antara tahun 1958 dan

1961 oleh dua ekonom finansial, yaitu Merton H.Miller dan Franco

Modigliani, yang memenangkan hadiah nobel dalam bidang ekonomi.

Mereka berargumentasi bahwa laba ekonomis (economic income)

merupakan sumber penciptaan nilai (value creation) di perusahaan dan

bahwa tingkat kembalian (rate of return/cost of capital) ditentukan

berdasarkan tingkat risiko yang diasumsikan oleh investor. Tetapi,

Modigliani dan Miller tidak memberikan teknik untuk mengukur laba

ekonomis (economic income) dalm suatu perusahaan. Konsep Economic

Value Added (EVA) dipopulerkan oleh G. Bennet Stewart, III, Managing Partner dari Stern Steward & Co dalam bukunya ”The Quest for Value” pada tahun 1991. Konsep EVA diluncurkan Stern Steward & Co pada tahun 1989.

Taufik (2001) mengatakan bahwa EVA menggambarkan efisiensinya

dalam periode tertentu. EVA bukan hanya menggambarkan kinerja

manajemen dalam suatu periode tapi juga kinerja karyawannya. Konsep

economic value added (EVA) merupakan konsep yang dianggap bisa memberikan jawaban terhadap kemampuan perusahaan menambah kekayaan

investor atau shareholder. Menurut Drucker dalam Stewart and Co (2000), tidak ada profit kecuali anda dapat menciptakan kekayaan dari biaya modal. Alfred Marshall mengatakannya pada tahun 1896 lalu Peter Drucker

mengatakan pada tahun 1954 dan 1973, dan sekarang EVA mensistematiskan

ide tersebut. EVA tidak hanya suatu pengukur kinerja, namun merupakan

suatu kesatuan antara pengukur kinerja, manajemen dan system reward

(Stewart and Co, 2000). Menurut Iramani dan Erie Febrian (2005), EVA

merupakan tujuan perusahaan untuk meningkatkan nilai atau value added

dari modal yang ditanamkan pemegang saham dalam operasi perusahaan.

Jika perusahaan tidak dapat menciptakan profit diatas required of return,

maka EVA menjadi negatif dan dalam hal ini merupakan signal akan

terjadinya financial distress bagi perusahaan. Menurut Bringham dan

kepada para pemegang saham selama satu tahun tertentu. EVA membantu

manajer bahwa perusahaannya dapat menambah nilai pemegang saham,

sementara investor dapat menggunakan EVA untuk mengetahui saham mana

yang akan meningkatkan nilainya.

EVA menghitung economic profit dan bukan accounting profit, pada dasarnya EVA mengukur nilai tambah dalam suatu periode tertentu. Nilai

tambah ini tercipta apabila perusahaan memperoleh keuntungan diatas cost of capital perusahaan. Dan jika EVA yang terbentuk positif, maka perusahaan telah menciptakan kekayaan (Pradhono, 2004). EVA merupakan metode

pengukur yang dapat mengambarkan bagaimana kekayaan yang diciptakan

perusahaan untuk para shareholder (Mäkeläinen, 1998). Menurut Tunggal (2001), EVA didapat dari laba tertinggal setelah dikurangi dengan biaya

modal (cost capital) yang diinvestasikan untuk menghasilkan laba tersebut. EVA merupakan suatu tolok ukur kinerja keuangan yang berbasis nilai. EVA

dinilai sebagai suatu tolok ukur yang menggambarkan jumlah absolut dari

nilai pemegang saham (shareholder value) yang diciptakan (created) atau

dirusak (destroyed) pada suatu periode tertentu, biasanya setahun. EVA yang

positif menunjukkan penciptaan nilai (value creation), sedangkan EVA yang

negatif menunjukkan penghancuran nilai (value destruction). Menurut

Utomo (1999), EVA merupakan konsep yang relevan dalam mengukur

kinerja yang berdasarkan nilai (value) karena EVA adalah ukuran nilai

tambah ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari

aktivitas atau strategi manajemen.

Dalam Yusbardini (2004), EVA didefiniskan sebagai jumlah

peningkatan kekayaan pemegang saham perusahaan pada suatu periode

tertentu. Konsep dari EVA sendiri tidak terlalu sukar untuk dipahami, yaitu

perusahaan akan menciptakan kekayaan bagi pemegang sahamnya bila net

operating profit after tax (NOPAT, laba bersih setelah pajak) dikurangi biaya kapital menghasilkan nilai positif. Hal ini berarti bila tingkat pengembalian

lebih besar dari biaya kapitalnya. EVA memerlukan adanya

penyesuaian-penyesuaian, yang dimaksudkan untuk menghitung distorsi akuntansi yang

17

EVA merupakan nilai ekonomi sebenarnya yang dimiliki oleh perusahaan.

EVA adalah sebuah alat pengukuran kinerja sebuah perusahaan layaknya

Return on Investment (ROI), Return on Equity (ROE) ataupun Return on Assets (ROA). Namun, berbeda dari alat ukur berbasis rasio yang mengukur rasio laba terhadap investasi/aset/ekuitas, EVA mengukur nilai tambah yang

dihasilkan perusahaan kepada investor.

Dilihat dari segi waktunya, menurut Dierks dan Patel dalam Turangan (2003), EVA didefinisikan sebagai suatu pengukuran kinerja keuangan yang

mengkombinasikan konsep pendapatan residu yang telah dikenal sebelumnya

dengan prinsip terkini dari manajemen keuangan perusahaan. Elemen yang

digunakan dalam memperhitungkan EVA terdiri dari NOPAT, jumlah modal

perusahaan yang digunakan (firm’s capital employed) dan biaya modal (cost

of capital). Menurut Utama (1997), EVA sangat bermanfaat apabila

digunakan sebagai penilai kinerja perusahaan dimana fokus penilaian

kinerjanya adalah pada penciptaan nilai. Secara sederhana EVA diketahui

dari laba perusahaan dikurangi biaya-biaya atas modal yang diinvestasikan.

Pendekatan EVA memasukkan semua unsur yang ada dalam laporan neraca

dan laba rugi.

Menurut Hansen dan Mowen (2005), laba residu (Economic Value

Added) adalah laba operasional setelah pajak dikurangi dengan total biaya

modal. Jika EVA positif, maka perusahaan telah menciptakan kekayaan. Jika

EVA negatif, maka perusahaan telah menyia-nyiakan modal. Dalam jangka

panjang, hanya perusahaan-perusahaan yang menghasilkan modal atau

kekayaan yang dapat bertahan. EVA merupakan sebuah bentuk nominal mata

uang, bukan suatu tingkat persentase pengembalian. Inti dari EVA adalah

penekanan pada laba bersih operasi dan hubungannya terhadap biaya aktual

dari modal. Penghitungan EVA menurut perspektif akuntansi manajemen

merupakan selisih antara laba bersih operasional dikurangi biaya modal yang

terpakai. Kesulitan yang dihadapi perusahaan secara umum adalah

menghitung biaya modal yang terpakai. Dua langkah yang digunakan dalam

hal ini, yaitu :

2.Menentukan total jumlah modal yang dipakai

Untuk menghitung biaya tertimbang rata-rata atas modal, perusahaan

harus mengidentifikasi seluruh sumber dana yang diinvestasikan.

Sumber-sumber yang biasanya adalah pinjaman dan ekuitas (saham yang diterbitkan).

Pinjaman yang dikenakan bunga harus disesuaikan tingkatnya untuk

pengurangan pajak. Sedangkan ekuitas ditangani secara berbeda. Biaya atas

pembiayaan ekuitas adalah biaya kesempatan (opportunity cost) bagi para

investor, tidak ada penyesuaian pajak untuk ekuitas. Lalu pembagian

proporsional dari masing-masing metode pembiayaan dikalikan dengan

persentase biayanya dan dijumlahkan untuk menghasilkan biaya beban

rata-rata modal.

EVA dapat dijadikan sebagai alat ukur keuangan berdasarkan nilai

(value), alat ukur yang dapat memperlihatkan secara absolut berapa nilai

shareholder yang telah diciptakan atau dihancurkan, EVA juga sebagai alat

ukur yang sangat berkaitan dengan harga saham, juga memberikan dasar bagi

terciptanya sistem kompensasi yang mampu memotivasi seluruh komponen

perusahaan untuk menciptakan nilai kepada pemegang saham. Tunggal

(2001) mengatakan bahwa terdapat beberapa manfaat EVA dalam mengukur

kinerja perusahaan antara lain:

(1) EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri

sendiri sendiri tanpa memerlukan ukuran lain baik berupa perbandingan

dengan menggunakan perusahaan sejenis atau menganalisis

kecenderungan (trend).

(2) Hasil perhitungan EVA mendorong pengalokasian dana perusahaan untuk

investasi dengan biaya modal yang rendah.

Sedangkan menurut Utama (1997), manfaat EVA adalah:

(1) EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan

karena penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation).

(2) EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan

19

(3) EVA membuat manajemen berpikir dan bertindak seperti halnya

pemegang saham yaitu memilih investasi yang memaximumkan tingkat

pengembalian dan meminimumkan tingkat biaya modal sehingga nilai

perusahaan dapat dimaximalkan.

(4) EVA dapat digunakan untuk mengidentifikasikan kegiatan atau proyek

yang memberikan pengembalian lebih tinggi daripada biaya-biaya

modalnya.

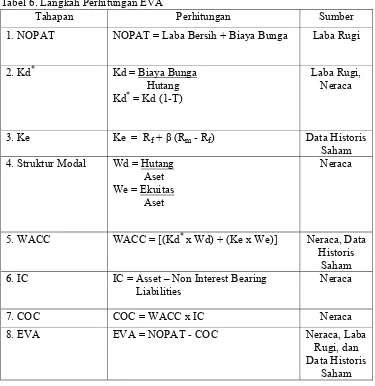

Perhitungan EVA

Menurut Tunggal (2001), formula untuk menghitung EVA sebagai berikut :

Dimana : NOPAT = Net Operating Profit After Tax

C = Capital

CCR = Capital Cost Rate atau Cost of Capital

Sebagai akhir perhitungan EVA, hasilnya dapat menunjukkan angka positif,

negative atau nol. Poeradisastra (2003) menjelaskan mengenai analisis dari

perhitungan EVA sebagai berikut :

1. Kondisi EVA positif mencerminkan kompensasi yang lebih tinggi

ketimbang biaya modal. Ini berarti, manajemen mampu menciptakan

peningkatan kekayaan (create value) bagi perusahaan/pemilik modal,

bukan sekadar memberi fatamorgana. Perusahaan yang menghasilkan

EVA positif, dipastikan laba bersihnya bagus.

2. Sedangkan kondisi EVA yang negatif menunjukkan adanya penurunan

nilai kekayaan (destroy value) dari pemegang saham. Hal ini berarti bila

laba bersihnya lebih rendah ketimbang biaya modal dan manajemen

dianggap belum berhasil dalam menciptakan peningkatan kekayaan bagi

pemilik modal.

3. Lalu jika kondisi EVA bernilai nol, maka tidak terjadi penurunan ataupun

kenaikan dari nilai kekayaan dari pemilik modal.

Net Operating Profit After Tax(NOPAT)

Menurut Tunggal (2001) NOPAT merupakan laba yang diperoleh dari

operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya

keuangan (financial cost). Menurut Sartono (2001), NOPAT merupakan

formula untuk evaluasi kinerja manajer berupa laba operasi bersih sesudah

pajak yang merupakan sejumlah laba perusahaan yang akan dihasilkan jika

perusahaan tersebut tidak memiliki utanh dan tidak memiliki aset finansial.

Dalam Yusbardini (2004), NOPAT meerupakan laba operasi setelah pajak

yang dilakukan penyesuaian-penyesuaian yang disebut ekuivalen ekuitas.

Menurut Husnan dan Pudjiastuti (2001), NOPAT menunjukkan laba yang

diperoleh oleh suatu perusahaan apabila perusahaan tersebut tidak

menggunakan hutang dan/atau tidak memiliki non operating assets.

Biaya Modal (Cost of Capital/COC)

Menurut Tunggal (2001) Biaya Modal adalah tingkat pengembalian

minimum atas modal yang dibutuhkan untuk mengganti pinjaman dan ekuitas

investor. Menurut Pradhono (2004) Cost of Capital perusahaan adalah cost setiap sumber modal, yang ditimbang sesuai dengan struktur modal

perusahaan. Komponen Cost of Capital berdasarkan struktur modal bisa

dibedakan atas biaya hutang (cost of debt) dan biaya modal sendiri atau

ekuitas (cost of equity). COC sendiri didapat dari komponen Weighted

Average Cost of Capital (WACC) dan Invested Capital (IC).

Weighted Average Cost of Capital (WACC)

WACC adalah jumlah biaya dari masing-masing komponen modal,

misalnya pinjaman jangka pendek (cost of debt) dan pinjaman jangka panjang

serta setoran modal saham (cost of equity) yang diberikan bobot sesuai dengan

proporsinya dalam struktur modal perusahaan. WACC didapat dari komponen

biaya ekuitas (Ke), biaya hutang (Kd), bobot modal (We) serta bobot hutang

(Wd).

Biaya Ekuitas (Ke) dihitung menggunakan model Capital Assets

Pricing Model (CAPM). Pendekatan CAPM menegaskan bahwa tingkat hasil pengembalian atas saham biasa yang diinginkan oleh para investor sama

dengan tingkat bebas risiko ditambah dengan premi risiko. Premi risiko ini

adalah premi risiko pasar dikalikan dengan beta yang dapat diterapkan pada

perusahaan yang bersangkutan (Weston dan Copeland, 1997). CAPM akan

21

saham (Km-Krf), dinaikkan atau diturunkan untuk mencerminkan risiko

saham tertentu seperti yang diukur oleh koefisien betanya (Brigham dan

Houston, 2006). Model CAPM dapat memberikan estimasi nilai Ke yang

akurat dan tepat.

Biaya Utang yang digunakan adalah biaya utang setelah pajak, Kd(1-T).

Biaya utang setelah pajak adalah biaya yang relevan dari utang baru, dengan

memperhatikan kemungkinan pengurangan pajak melalui bunga, digunakan

untuk menghitung WACC, alasan menggunakan itu karena nilai dari saham

perusahaan, yang ingin dimaksimalkan perusahaan ,akan bergantung pada arus

kas setelah pajak. Karena bunga adalah biaya yang dapat dikurangkan, bunga

akan memberikan pengurangan pajak yang mengurangi biaya utang bersih.

Invested Capital (IC)

Invested Capital adalah jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga (non-interest bearing liabilities) atau

dapat pula dikatakan bahwa IC merupakan modal yang ditanamkan investor

pada suatu perusahaan. Menurut Tunggal (2001), perhitungan IC dapat

dilakukan dengan dua cara, yaitu :

1. Pendekatan Operasi (Operating Approach)

Invested Capital = Kas + Working Capital Requirements + Aktiva Tetap.

Working Capital Requirement = (Persediaan + Piutang dagang + Aktiva Lancar lainnya) – (Hutang Dagang + Biaya-biaya masih harus Dibayar +

Uang Muka Pelanggan).

2. Pendekatan keuangan (Financial Approach)

Invested Capital = Pinjaman jangka Pendek + Pinjaman jangka panjang yang Lain (interest bearing liabilities) + Ekuitas Pemegang Saham.

Kelebihan dan Kekurangan

Menurut Isnani dan Iswati dalam Turagan (2003), terdapat beberapa

kelebihan serta kekurangan dari penerapan model EVA. Menurutnya

kelebihan EVA adalah sebagai berikut :

1. Bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai

(value creation)

3. Dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang

memberikan pengembalian lebih tinggi daripada biaya modal.

Sementara kekurangan dari model EVA :

1. Hanya menggambarkan penciptaan nilai pada suatu periode tertentu.

2. Proses perhitungannya memerlukan estimasi atas biaya modal. Estimasi

tersebut cukup sulit dilakukan dengan tepat, terutama pada preusan yang

belum go public.

3. EVA terlalu menekankan pada keyakinan bahwa investor Sangat

mengandalkan pendekatan fundamental dalam mengkaji dan mengambil

keputusan untuk mensual atau membeli saham tertentu, padahal faktor lain

kadang-kadang justru dominan.

4. Konsep EVA sangat tergantung pada transparansi internal untuk

menghasilkan perhitungan yang akurat. Di dalam kenyataan perusahaan

jarang mengemukakan kondisi internalnya.

Lalu menurut Wood dalam Turangan (2003), terdapat guidelines penerapan EVA, maslaah-masalah yang timbul ketika menggunakan EVA, serta

keuntungan dalam penggunaan EVA .

Guidelines untuk suksesnya pengimplementasian EVA :

1. Tindakan implementasi harus dipandang sebagai suatu proyek dalam

perusahaan, dengan adanya alokasi anggaran khusus serta adanya seorang

pemimpin proyek yang berasal dari lingkungan senior eksekutif.

2. Pengambilan keputusan harus dilakukan secara desentralisasi, hal ini

menjadi sangat penting sehingga manajer tingkat bawah memiliki

kekuasaan untuk mengambil langkah penting apa saja yang diperlukan

untuk meningkatkan kinerja yang dipakai untuk pengukuran EVA.

3. Pendekatan secara bertahap dalam melakukan implementasi sangat

direkomendasikan, penggunaan EVA pertama kali bisa saja dilakukan

utnuk mengukur kinerja perusahaan, baru kemudian dijadikan sebagai

dasar untuk skema insentif perusahaan. Hal ini ditujukan untuk

menghindari tidak terbentuknya komitmen dari para manajer untuk

mensukseskan implementasi jika skema insentif berbasis EVA diadopsi

23

Keuntungan penggunaan EVA antara lain :

1. Peningkatan EVA memotivasi manajer untuk lebih waspada dalam

menggunakan modal serta mengukur aset perusahaan secara lebih efisien

dan efektif. Dapat dikatakan bahwa EVA berperan sebagai petunjuk yang

berguna bagi keputusan strategik dan operasional perusahan.

2. EVA menciptakan bahasa yang umum bagi pengambilan keputusan

terutama keputusan jangka panjang.

3. Jika dikaitkan dengan dasar pembayaran insentif, EVA memudahkan

pembedaan antara karyawan yang berkinerja dengan yang tidak sehingga

mendorong terciptanya kepemimpinan serta perspektif bagi keputusan

yang berjangka waktu lebih lama. Kesemuanya itu akan menghasilkan

pemberian penghargaan yang tepat secara lebih objektif kepada kinerja

yang tepat, sehingga penggunaan EVA dapat dikatakan lebih efektif dalam

mengintegrasikan fungsi perencanaan dan pengendalian suatu organisasi.

Tidak hanya keuntungan yang dimiliki EVA dalam penerapannya, terdapat

beberapa permasalahan dalam penerapan EVA :

1. Tidak adanya harapan yang nyata bahwa EVA dengan sendirinya dapat

memperbaiki keadaan perusahaan.

2. Timbulnya demotivasi pada saat perusahaan tidak mapu menaikkan EVA

karena faktor-faktor eksternal perusahaan yang tidak dapat dikontrol.

3. Kesulitan dalam menghitung biaya modal dan penyusunan alokasi modal.

4. Kesulitan komunikasi dan perbedaan konsep, terutama jika EVA

diimplementasikan ke seluruh bagian perusahaan.

5. Administrasi dari EVA membutuhkan pengawasan yang sangat

berhati-hati untuk menghindari terjadinya birokrasi yang berbelit-belit.

6. Pengukuran dengan EVA saja, sama dengan alat pengukur keuangan

lainnya, adalah tidak cukup jika berdiri sendiri digunakan untuk

mengawasi pencapaian tujuan strategik perusahaan.

Selain berbagai keunggulan, konsep EVA juga memiliki

kelemahan-kelemahan. Menurut Mirza dalam Iramani (2005) kelemahan-kelemahan

tersebut antara lain :