SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PUBLIK

SEKTOR MANUFAKTUR KE BAPEPAM-LK

OLEH

ARNETA MARTCIESA 070503068

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Faktor-Faktor yang

Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan

Publik Sektor Manufaktur ke Bapepam-LK” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat

dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Mei 2012

Arneta Martciesa

ABSTRAK

Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Manufaktur ke Bapepam-LK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang pengaruh profitabilitas, struktur kepemilikan, reputasi auditor / Kantor Akuntan Publik, umur perusahaan dan ukuran perusahaan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik sektor manufaktur periode 2007 sampai dengan 2010.

Sampel dalam penelitian ini dipilih berdasarkan metode purposive sampling dan diperoleh 70 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id dan data dari Indonesia Capital Market Directory (ICMD). Hipotesis penelitian diuji dengan menggunakan regresi logistik.

Hasil penelitian menunjukkan bahwa variabel profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan perusahaan dan variabel reputasi auditor / Kantor Akuntan Publik berpengaruh negatif terhadap ketepatan waktu penyampaian laporan perusahaan. Sedangkan variabel struktur kepemilikan, umur perusahaan dan ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik sektor manufaktur periode 2007 sampai dengan 2010.

ABSTRACT

The Factors that Affect The Timeliness of The Financial Statement Forwarding of Public Company in Manufacturing Sector to Indonesian Capital Market and

Financial Institution Supervisory Agency.

This research aims to find empirical evidence about the effect of profitability, ownership structure, quality of auditor, company age and company size toward the timeliness of financial statement forwarding of public company in manufacturing sector period 2007 until 2010.

Samples of this research are selected based to the purposive sampling method and find 70 companies that will be the object of this research. Data that used in this research are financial statement and independent auditor’s report

that published in www.idx.co.id and Indonesia Capital Market Directory (ICMD). The hypothesis of this research examined by logistic regression.

Result of this research show that profitability has positive effect to the timeliness of financial statement forwarding of the firm and the quality of auditor has a negative effect to the timeliness of financial statement forwarding of the firm. Whereas the ownership structure, company age and company size not have an effect to timeliness of financial statement forwarding of public company in manufacturing sector period 2007 until 2010.

KATA PENGANTAR

Terimakasih buat Tuhan Yesus yang baik, buat setiap anugerah dan

kebaikan-Nya sehingga penulis mampu menyelesaikan skripsi ini dengan judul

“Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan

Keuangan Perusahaan Publik Sektor Manufaktur ke Bapepam-LK”.

Selama proses penulisan skripsi ini, penulis telah mendapat banyak

bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, penulis

mengucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS selaku Ketua Departemen

Akuntansi S-1 Fakultas Ekonomi Sumatera Utara dan Bapak Drs. Hotmal

Ja’far, MM selaku Sekretaris Departemen Akuntansi S-1 Fakultas

Ekonomi Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi

Departemen Akuntansi S-1 Fakultas Ekonomi Sumatera Utara dan Ibu

Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi

S-1 Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. H. Arifin Akhmad, MSi, Ak selaku Dosen Pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, arahan dan

5. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembaca Nilai yang

telah memberikan koreksi dan perbaikan untuk skripsi ini.

6. Kedua orangtua penulis, L.Oppusunggu dan M.Manik serta adik penulis,

Triwulanry Oppusunggu, terimakasih buat kasih sayang dan doa kalian.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

sebagai acuan dalam penulisan karya ilmiah berikutnya yang sejenis. Akhir kata,

penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Mei 2012

Penulis

Arneta Martciesa

DAFTAR ISI

DAFTAR TABEL……….……… viii

DAFTAR GAMBAR……… ix DAFTAR LAMPIRAN……… x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah………..……… 1

1.2 PerumusanMasalah……….……… 7

1.3Tujuan Penelitian……….……… 8

1.4Manfaat Penelitian………..……… 9

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis………..……… 10

2.1.1 Laporan Keuangan………..……… 10

2.1.2 TeoriKepatuhan……….. …….. 13

2.1.3 Ketepatan Waktu Penyampaian Laporan Keuangan…..………..……… 14

2.1.4 Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian LaporanKeuangan………… 15

2.1.4.1Profitabilitas………..… 15

2.1.4.2Struktur Kepemilikan………….… 16

2.1.4.3Reputasi Auditor / KAP……….… 18

2.1.4.4Umur Perusahaan……… 19

2.1.4.5Ukuran Perusahaan……….… 20

2.2Tinjauan Peneliti Terdahulu……… 21

2.3Kerangka Konseptual……….……… 24

2.4Hipotesis Penelitian……….……… 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……… 29

3.2Tempat dan Waktu Penelitian……….……… 29

3.3Batasan Operasional……… 30

3.4 Defenisi Operasional dan Pengukuran Variabel…..……… 31

3.5Skala Pengukuran Variabel………..……… 33

3.6 Populasi dan Sampel Penelitian………..……… 34

3.7Jenis Data……… 38

3.8Metode Pengumpulan Data……….……… 39

3.9 Teknis Analisis……… 39

3.9.1.1Statistik Deskriptif……….…… 39

3.9.1.2 Uji Hipotesis Penelitian……….…… 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Data Penelitian……….……… 43

4.2Analisis Hasil Penelitian………..……… 51

4.2.1 Analisis Statistik Deskriptif……….……… 51

4.2.2 Analisis Statistika……… 53

4.3Pembahasan Hasil Penelitian………..……… 59

BAB V KESIMPULAN, KETERBATASAN DAN SARAN 5.1Kesimpulan………..…… 65

5.2 Keterbatasan……… 67

5.3 Saran……… 67

DAFTAR PUSTAKA……… 68

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Daftar Anggota KAPThe BigFour……… 19

2.2 Ringkasan Tinjauan PenelitianTerdahulu……… 22

3.1 Waktu Penelitian……… 30

3.2 SkalaPengukuran Variabel……… 33

3.3 Daftar Perusahaan Sampel………. 35

4.1 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu Tahun2007……… 43

4.2 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu Tahun 2008……… 45

4.3 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu Tahun 2009……… 47

4.4 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu Tahun 2010……… 48

4.5 Statistik Deskriptif……… 52

4.6 Hosmer andLemeshow Test………. 54

4.7 Overall Model Fit Test………. 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No.Lampiran Judul

A-1 Daftar Populasi Perusahaan Publik Sektor Manufaktur Periode 2007–2010.

A-2 Proses Seleksi Perusahaan Sampel Berdasarkan Kriteria.

A-3 Daftar Perusahaan Sampel

A-4 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu

Tahun 2007.

A-5 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu

Tahun 2008.

A-6 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu

Tahun 2009.

A-7 Perusahaan yang Tepat Waktu dan Tidak Tepat Waktu

Tahun 2010.

B-1 Tabel Pengolahan Data untuk Perusahaan Sampel Tahun

2007.

B-2 Tabel Pengolahan Data untuk Perusahaan Sampel Tahun

2008.

B-3 Tabel Pengolahan Data untuk Perusahaan Sampel Tahun

2009.

B-4 Tabel Pengolahan Data untuk Perusahaan Sampel Tahun

2010.

C-1 Analisis Deskriptif.

C-2 Analisis Statistika.

D-1 Jumlah Denda yang Dikenakan oleh Bapepam-LK terhadap

Perusahaan yang Tidak Tepat Waktu Menyampaikan Laporan Keuangannya Tahun 2007.

D-2 Jumlah Denda yang Dikenakan oleh Bapepam-LK terhadap

Perusahaan yang Tidak Tepat Waktu Menyampaikan Laporan Keuangannya Tahun 2008.

D-3 Jumlah Denda yang Dikenakan oleh Bapepam-LK terhadap

Perusahaan yang Tidak Tepat Waktu Menyampaikan Laporan Keuangannya Tahun 2009.

D-4 Jumlah Denda yang Dikenakan oleh Bapepam-LK terhadap

ABSTRAK

Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Manufaktur ke Bapepam-LK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang pengaruh profitabilitas, struktur kepemilikan, reputasi auditor / Kantor Akuntan Publik, umur perusahaan dan ukuran perusahaan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik sektor manufaktur periode 2007 sampai dengan 2010.

Sampel dalam penelitian ini dipilih berdasarkan metode purposive sampling dan diperoleh 70 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id dan data dari Indonesia Capital Market Directory (ICMD). Hipotesis penelitian diuji dengan menggunakan regresi logistik.

Hasil penelitian menunjukkan bahwa variabel profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan perusahaan dan variabel reputasi auditor / Kantor Akuntan Publik berpengaruh negatif terhadap ketepatan waktu penyampaian laporan perusahaan. Sedangkan variabel struktur kepemilikan, umur perusahaan dan ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik sektor manufaktur periode 2007 sampai dengan 2010.

ABSTRACT

The Factors that Affect The Timeliness of The Financial Statement Forwarding of Public Company in Manufacturing Sector to Indonesian Capital Market and

Financial Institution Supervisory Agency.

This research aims to find empirical evidence about the effect of profitability, ownership structure, quality of auditor, company age and company size toward the timeliness of financial statement forwarding of public company in manufacturing sector period 2007 until 2010.

Samples of this research are selected based to the purposive sampling method and find 70 companies that will be the object of this research. Data that used in this research are financial statement and independent auditor’s report

that published in www.idx.co.id and Indonesia Capital Market Directory (ICMD). The hypothesis of this research examined by logistic regression.

Result of this research show that profitability has positive effect to the timeliness of financial statement forwarding of the firm and the quality of auditor has a negative effect to the timeliness of financial statement forwarding of the firm. Whereas the ownership structure, company age and company size not have an effect to timeliness of financial statement forwarding of public company in manufacturing sector period 2007 until 2010.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan adalah salah satu informasi yang berperan penting

dalam bisnis investasi pasar modal, terutama bagi perusahaan yang telah go public. Seiring pesatnya perkembangan perusahaan-perusahaan yang telah go public, makin tinggi pula permintaan atas audit laporan keuangan yang menjadi sumber informasi bagi investor. Pada Undang-undang (UU) No.8 tahun 1995

tentang pasar modal (Simposium Nasional Akuntansi 11 di Pontianak) dinyatakan

secara jelas bahwa perusahaan yang telahgo public wajib menyampaikan laporan tahunan dan laporan insidental lainnya kepada BAPEPAM (Badan Pengawas

Pasar Modal). Pada Tahun 1996, BAPEPAM mengeluarkan Lampiran Keputusan

Ketua BAPEPAM Nomor : KEP-80/PM/1996 yang mewajibkan bagi setiap

emiten dan perusahaan publik untuk menyampaikan laporan tahunan keuangan

perusahaan dan laporan auditor independennya kepada BAPEPAM

selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan

tahunan perusahaan.

Namun, setelah tanggal 30 September 2003 BAPEPAM semakin

BAPEPAM Nomor KEP-36/PM/2003 yang menyatakan bahwa laporan tahunan

keuangan perusahaan yang disertai dengan laporan auditor independen harus

disampaikan selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah

tanggal laporan keuangan tahunan. Apabila ketetapan ini dilanggar, maka

BAPEPAM akan mengenakan sanksi bagi perusahaan yang tidak mematuhinya.

Dalam peraturan ini dinyatakan bahwa dalam hal penyampaian laporan tahunan

dimaksud melewati batas waktu penyampaian laporan keuangan tahunan, maka

hal tersebut diperhitungkan sebagai keterlambatan penyampaian laporan keuangan

tahunan.

Berkaitan dengan perusahaan yang terdaftar di Bursa Efek Indonesia,

persyaratan ketepatan waktu merupakan suatu keharusan, karena perusahaan yang

tidak tepat waktu menyampaikan laporan keuangannya akan dikenakan sanksi

administrasi dan denda sesuai dengan ketentuan pasal 63 huruf e Peraturan

Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang

Pasar Modal yang menyatakan bahwa ”Emiten yang pernyataan pendaftarannya

telah menjadi efektif, dikenakan sanksi denda Rp 1.000.000 (satu juta rupiah) atas

setiap hari keterlambatan penyampaian laporan dengan ketentuan jumlah

keseluruhan denda paling banyak Rp 500.000.000 (lima ratus juta rupiah)”. Pasar modal di Indonesia memandang keterlambatan tersebut sebagai pelanggaran

terhadap prinsip keterbukaan informasi di pasar modal. Ketentuan tentang denda

tersebut juga tertuang dalam aturan Bapepam-LK Nomor PER-03/BL/2010

tentang Bentuk, Susunan, dan Penyampaian Laporan Keuangan Triwulanan dan

penyampaian laporan keuangan perusahaan ke Bapepam-LK dan besarnya denda

Rp.1.000.000 (satu juta rupiah) per hari atas keterlambatan semua laporan dengan

jumlah keseluruhan sanksi denda Rp.500.000.000 (lima ratus juta rupiah).

Laporan keuangan sebagai bentuk pertanggungjawaban manajemen

kepada pemilik saham dan juga bagi pengambilan keputusan. Laporan keuangan

yang disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) merupakan

laporan keuangan yang telah diaudit oleh akuntan publik bersertifikat dan disertai

opini (pendapat) audit. Informasi dalam laporan keuangan tersebut merupakan

tanggung jawab manajemen perusahaan, akan tetapi opini (pendapat) audit

merupakan tanggung jawab auditor. Laporan keuangan juga menyediakan

informasi mengenai posisi keuangan, kinerja perusahaan, dan perubahan posisi

keuangan. Hal ini mengakibatkan permintaan akan audit laporan keuangan

semakin meningkat. Laporan keuangan harus memenuhi empat karakteristik

kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan

berguna bagi para pemakainya. Keempat karakteristik tersebut yaitu dapat

dipahami, relevan, andal, dan dapat diperbandingkan.

Untuk mendapat informasi yang relevan tersebut terdapat beberapa

kendala, salah satunya adalah ketepatan waktu. Informasi laporan keuangan

tersebut akan mempunyai manfaat jika disampaikan kepada pemakainya dengan

tepat waktu guna pengambilan keputusan. Ketepatan waktu merupakan salah satu

elemen pokok dalam laporan keuangan tersebut. Manfaat suatu laporan keuangan

akan berkurang jika laporan tersebut tidak tersedia tepat pada waktunya (IAI,

Adanya regulasi seharusnya memacu perusahaan publik untuk

menyampaikan laporan keuangan tahunan tepat waktu. Namun, pada

kenyataannya setiap tahun ada perusahaan yang terlambat menyampaikan laporan

keuangan tahunannya ke BAPEPAM, sementara regulasi yang berlaku pada

periode tersebut masih sama dan belum mengalami perubahan. Regulasi tidak

dapat menjadi satu-satunya faktor yang mempengaruhi perusahaan publik untuk

menyampaikan laporan keuangan tepat waktu pada setiap periode. Namun, perlu

juga diperhatikan faktor-faktor lain yang menyebabkan keterlambatan dalam

penyelesaian penyajian laporan keuangan. Faktor-faktor tersebut tidak terbatas

pada faktor finansial saja tapi juga faktor non-finansial. Keterlambatan dalam

penyelesaian penyajian laporan keuangan dapat memberikan indikasi positif dan

negatif mengenai informasi yang terkandung dalam laporan keuangan.

Beberapa penelitian telah dilakukan oleh peneliti terdahulu untuk

menguji pengaruh faktor spesifik perusahaan terhadap ketepatan waktu pelaporan

keuangan perusahaan tersebut. Owusu dan Ansah (2000 : 20) telah meneliti

faktor-faktor yang mempengaruhi ketepatan waktu laporan keuangan di pasar

modal Zimbabwe (Zimbabwe Stock Exchange / ZSE) dan menemukan bukti

empiris bahwa hanya ukuran perusahaan dan profitabilitas yang mempengaruhi

ketepatan waktu penyampaian laporan keuangan yang telah diaudit.

Hasil penelitian Saleh (2004 : 58) hanya menemukan satu bukti empiris

yaitu variabelexstraordinarysaja yang berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur sedangkan variabel rasio

perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan

perusahaan manufaktur di Bursa Efek Jakarta. Penelitian Oktorina dan Suharli

(2005) menunjukkan bukti empiris bahwa ukuran perusahaan, struktur

kepemilikan, dan kantor akuntan besar mempengaruhi ketepatan waktu pelaporan

keuangan perusahaan. Sedangkan debt to equity ratio dan profitabilitas tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

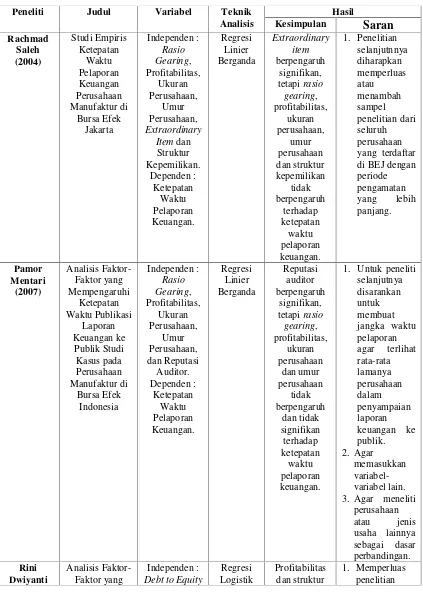

Selanjutnya, peneliti Pamor Mentari (2007 : 98) telah melakukan

penelitian yang hasilnya menunjukkan hanya reputasi auditor yang berpengaruh

signifikan terhadap ketepatan waktu publikasi laporan keuangan ke publik,

sedangkan profitabilitas, rasio gearing, ukuran perusahaan dan umur perusahaan tidak berpengaruh terhadap ketepatan waktu publikasi laporan keuangan ke

publik. Peneliti Rini Dwiyanti (2010 : 82) telah meneliti variabel-variabel seperti

debt to equity ratio, profitabilitas, struktur kepemilikan, kualitas auditor dan pergantian auditor. Hasilnya menunjukkan bahwa profitabilitas dan struktur

kepemilikan berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan perusahaan manufaktur sedangkan debt to equity ratio, kualitas auditor dan pergantian auditor tidak berpengaruh terhadap ketepatan waktu pelaporan

keuangan perusahaan manufaktur. Sedangkan penelitian Renny Catrinasari (2006

: 63) memberikan hasil bahwa rasio gearing, profitabilitas, ukuran perusahaan, umur perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan perusahaan perbankan, sedangkan struktur kepemilikan tidak

Penelitian Renny Catrinasari (2006) dan Rini Dwiyanti (2010) mengenai

profitabilitas yang mempunyai pengaruh terhadap ketepatan pelaporan keuangan

bertentangan dengan hasil penelitian Saleh (2004) dan Pamor Mentari (2007)

yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap ketepatan

pelaporan keuangan. Pada penelitian Oktaria dan Suharli (2005) dan Rini

Dwiyanti (2010) menyatakan bahwa struktur kepemilikan mempunyai pengaruh

pada ketepatan pelaporan keuangan yang bertentangan dengan pendapat Saleh

(2004) dan Renny Catrinasari (2006). Sedangkan hasil penelitian Pamor Mentari

(2007) mengenai reputasi kantor akuntan publik yang berpengaruh pada ketepatan

waktu pelaporan keuangan bertentangan dengan hasil penelitian dari Rini

Dwiyanti (2010).

Dari uraian diatas dapat disimpulkan bahwa terdapat perbedaan hasil

penelitian pada beberapa peneliti untuk variabel penelitian yang sama dan ini

mendorong penulis untuk melakukan pengujian kembali pengaruh faktor-faktor

seperti profitabilitas, struktur kepemilikan perusahaan dan reputasi auditor /

Kantor Akuntan Publik yang mempengaruhi ketepatan waktu penyampaian

laporan keuangan perusahaan publik di Indonesia, khususnya perusahaan

manufaktur. Perbedaan penelitian ini dengan penelitian sebelumnya adalah

berbeda periode waktunya yakni periode 2007 - 2010 dan dimasukkannya

variabel umur perusahaan dan ukuran perusahaan yang diprediksi sebagai faktor

yang mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan

publik sektor manufaktur. Oleh karena itu, penelitian ini berusaha untuk meneliti

“Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan

Keuangan Perusahaan Publik Sektor Manufaktur Ke Bapepam -LK “.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang sudah diuraikan diatas, peneliti

merumuskan masalah penelitian sebagai berikut :

1. Apakah profitabilitas (ROA) perusahaan publik sektor manufaktur

berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan ke Bapepam - LK?

2. Apakah struktur kepemilikan (OWN) perusahaan publik sektor

manufaktur berpengaruh terhadap ketepatan waktu penyampaian

laporan keuangan ke Bapepam - LK?

3. Apakah reputasi auditor (Kantor Akuntan Publik / KAP) yang

mengaudit laporan keuangan perusahaan publik sektor manufaktur

berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan ke Bapepam - LK?

4. Apakah umur perusahaan (AGE) perusahaan publik sektor

manufaktur berpengaruh terhadap ketepatan waktu penyampaian

laporan keuangan ke Bapepam - LK?

5. Apakah ukuran perusahaan (SIZE)perusahaan publik sektor

manufaktur berpengaruh terhadap ketepatan waktu penyampaian

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk menguji dan menganalisis pengaruh profitabilitas

(ROA)perusahaan publik sektor manufaktur terhadap ketepatan

waktu penyampaian laporan keuangan ke Bapepam - LK.

2. Untuk menguji dan menganalisis pengaruh struktur kepemilikan

(OWN) perusahaan publik sektor manufaktur terhadap ketepatan

waktu penyampaian laporan keuangan ke Bapepam - LK.

3. Untuk menguji dan menganalis pengaruh reputasi auditor (Kantor

Akuntan Publik / KAP) yang mengaudit laporan keuangan

perusahaan publik sektor manufaktur terhadap ketepatan waktu

penyampaian laporan keuangan ke Bapepam - LK.

4. Untuk menguji dan menganalisis pengaruh umur perusahaan (AGE)

perusahaan publik sektor manufaktur terhadap ketepatan waktu

penyampaian laporan keuangan ke Bapepam - LK.

5. Untuk menguji dan menganalisis pengaruh ukuran perusahaan

(SIZE) perusahaan publik sektor manufaktur terhadap ketepatan

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk :

1. Bagi peneliti, untuk menambah pengetahuan peneliti tentang

faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan

keuangan ke Bapepam - LK.

2. Bagi para investor, memberikan informasi agar mengetahui

faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan

keuangan ke Bapepam - LK sehingga dapat dijadikan sebagai bahan

pertimbangan tersendiri dalam berinvestasi.

3. Bagi praktisi manajemen dan analis keuangan, membantu dalam

mengidentifikasi faktor-faktor yang mempengaruhi ketepatan waktu

penyampaian laporan keuanganke Bapepam - LK.

4. Bagi peneliti selanjutnya, sebagai bahan referensi dan informasi

dalam melakukan penelitian sejenis dengan menambahkan

variabel-variabel lainnya yang dianggap berpengaruh terhadap ketepatan

waktu penyampaian laporan keuangan perusahaan publik sektor

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan adalah dokumen tertulis yang disusun dan disajikan

oleh perusahaan sekurang-kurangnya setahun sekali untuk menggambarkan

kondisi keuangan dan hasil usaha perusahaan dalam satu periode waktu tertentu.

Informasi dalam laporan keuangan merupakan tanggung jawab pihak manajemen

dan laporan keuangan harus disajikan secara wajar. Pengertian laporan keuangan

dalam (IAI, 2007, PSAK No.1 par 07) adalah :

Laporan keuangan merupakan proses dari pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dalam laporan keuangan.

Menurut Munawir (2004 : 2) pengertian laporan keuangan adalah

”laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas

suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan tersebut”.

Pelaporan keuangan dilakukan atas tujuan yang dikemukakan dalam

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi (a) aset, (b) liabilitas, (c) ekuitas, (d) pendapatan dan beban termasuk keuntungan dan kerugian, (e) kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan (f) arus kas.

Menurut Harahap (2004 : 133) digambarkan tujuan laporan keuangan

dengan membaginya menjadi dua yaitu :

1) Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima. 2) Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi lainnya yang relevan.

Jadi tujuan utama laporan keuangan adalah memberikan informasi yang

berguna untuk mengambil keputusan ekonomi. Selain itu laporan keuangan juga

bertujuan untuk melaporkan kegiatan perusahaan yang mempengaruhi masyarakat

yang dapat ditentukan, dijelaskan dan diukur dan penting bagi peran perusahaan

dalam lingkungan masyarakat.

Berikut para pengguna laporan keuangan serta kepentingannya terhadap

laporan keuangan (IAI, 2007) yaitu :

1. Investor

2. Karyawan

Laporan keuangan memungkinkan karyawan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman memerlukan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditur lain

Untuk mengetahui apakah jumlah yang terutang dapat dibayar pada saat jatuh tempo.

5. Pelanggan

Berkepentingan mengenai kelangsungan hidup perusahaan, terutama apabila antara perusahaan dan pelanggan terlibat dalam perjanjian jangka panjang.

6. Pemerintah

Pemerintah memerlukan informasi keuangan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Menyediakan informasi agar masyarakat dapat mengetahui perkembangan kemakmuran perusahaan serta serangkaian aktivitasnya. Selain itu juga perusahaan membantu memberikan kontribusi pada perekonomian nasional termasuk jumlah orang yang dipekerjakan.

Karakteristik kualitatif laporan keuangan sebagaimana yang dinyatakan

dalam (IAI, 2009, PSAK No.1 par 18) yaitu:

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi hasil evaluasi pengguna di masa lalu. c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingakan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.2 Teori Kepatuhan

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang

psikologis dan sosiologi yang lebih menekankan pada pentingnya proses

sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Seorang

individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten

dengan norma-norma internal mereka (Susilowati dalam Saleh, 2004 : 5).

Tuntutan akan kepatuhan terhadap ketepatan waktu pelaporan keuangan

perusahan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 tahun

1995 tentang Pasar Modal mengenai kewajiban penyampaian laporan keuangan

berkala. Regulasi tersebut sesuai dengan teori kepatuhan (compliance theory)

seperti pernyataan Baron dan Bryne (1991 : 387):

them that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

Perusahaan yang tidak patuh dalam melaksanakan kewajiban dalam

menyampaikan laporan keuangan berkala akan dikenakan sanksi sesuai dengan

keputusan direksi PT Bursa Efek Jakarta Nomor: Kep-307/BEJ/07-2004, tentang

Peraturan Nomor 1-E tentang Kewajiban Penyampaian Laporan dikenakan sanksi

mulai dari Peringatan I sampai dengan peringatan III disertai denda sebesar

Rp.50.000.000,00 sampai Rp.150.000.000,00 bahkan akan dikenakan suspensi.

Selanjutnya, Peraturan Nomor 1-H tentang Sanksi Khusus bagi Perusahaan

Tercatat yang terlambat menyampaikan Laporan Keuangan. Pengenaan sanksi

tersebut dilakukan dengan proses tertentu sesuai peraturan. Perusahaan yang

terlambat menyampaikan laporan keuangan akan dikenakan sanksi administratif

berupa denda berdasarkan ketentuan Pasal 63 huruf e Peraturan Pemerintah

Nomor 45 tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal

yang menyatakan bahwa “emiten yang pernyataan pendaftarannya telah menjadi

efektif, dikenakan sanksi denda Rp.1.000.000 (satu juta rupiah) atas setiap hari

keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah

keseluruhan denda paling banyak Rp.500.000.000 (lima ratus juta rupiah)”.

2.1.3 Ketepatan Waktu Penyampaian Laporan Keuangan

Menurut (IAI, 2008, PSAK No.1 par 05) :

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Informasi yang relevan akan bermanfaat bagi para pemakai apabila

tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan

untuk mempengaruhi keputusan yang akan diambil. Ketepatan waktu

menunjukkan rentang waktu antara penyajian informasi yang diinginkan dengan

frekuensi informasi pelaporan. Apabila informasi tersebut tidak disampaikan

dengan tepat waktu akan menyebabkan informasi tersebut kehilangan nilai di

dalam mempengaruhi kualitas keputusan.

Ketepatan waktu merupakan batasan penting pada publikasi laporan

keuangan. Akumulasi, peringkasan, dan penyajian selanjutnya informasi

akuntansi harus dilakukan secepat mungkin untuk menjamin tersedianya

informasi sekarang di tangan pemakai. Ketepatan waktu juga menunjukkan

bahwa laporan keuangan harus disajikan pada kurun waktu teratur untuk

memperlihatkan perubahan keadaan perusahaan pada gilirannya mungkin akan

mempengaruhi prediksi dan keputusan pemakai.Berdasarkan Lampiran Surat

Keputusan Ketua BAPEPAM Nomor KEP-36/PM/2003 yang menyatakan bahwa

laporan keuangan tahunan yang disertai dengan laporan auditor independen harus

disampaikan selambat-lambatnya pada akhir bulan ketiga(90 hari) setelah tanggal

laporan keuangan tahunan.

2.1.4.1 Profitabilitas (ROA)

Profitabilitas suatu perusahaan mencerminkan tingkat

efektifitas yang dicapai oleh kegiatan operasional suatu perusahaan

(Pamor Mentari, 2007 : 28). Sedangkan Brigham Houston (2001 : 89)

mengatakan bahwa “Profitabilitas adalah hasil bersih dari serangkaian

kebijakan dan keputusan”. Semakin besar rasio profitabilitas umumnya

menunjukkan kinerja perusahaan yang semakin baik sehingga

perusahaan akan cenderung memberitahukan informasi itu kepada pihak

yang berkepentingan. Jadi, bisa dikatakan kalau profit (laba) itu adalah

berita baik (good news) karena profitabilitas akan mengurangi ketidakpastian bagi para investor. Isi dari laporan keuangan akan sangat

mempengaruhi ketepatan waktu pelaporan keuangan. Jika pengumuman

laba berisi berita baik (good news), maka pihak manajemen cenderung untuk menyampaikan laporan keuangan perusahaannya dengan tepat

waktu, dan sebaliknya jika perusahaan mengalami kerugian, pihak

manajemen umumnya menunda penyampaian laporan keuangan

perusahaannya.

Ada banyak rasio yang dapat digunakan untuk mengukur

profitabilitas. Rasio-rasio ini memungkinkan analis untuk mengevaluasi

laba perusahaan sehubungan dengan tingkat penjualan tertentu, tingkat

aktiva tertentu, atau ekuitas pemegang saham. Pola perhitungan

2.1.4.2 Struktur Kepemilikan (OWN)

Menurut Respati (2001 : 34), struktur kepemilikan sangat

penting dalam menentukan nilai perusahaan. Terdapat dua aspek

kepemilikan yang perlu dipertimbangkan yaitu kepemilikan oleh pihak

luar dan kepemilikan oleh pihak dalam. Menurut Niehaus (1989) dalam

Saleh (2004 : 10) mengungkapkan bahwa pemilik dari luar berbeda

dengan para manajer, dimana kecil kemungkinannya pemilik dari pihak

luar untuk terlibat dalam urusan bisnis sehari-hari.

Dalam struktur kepemilikan, pemilik perusahaan yang berasal

dari pihak luar memegang peranan penting dalam mempengaruhi

ketepatan waktu pelaporan keuangan perusahaan dan akan lebih leluasa

dalam mengontrol manajer perusahaan. Kepemilikan perusahaan oleh

pihak luar mempunyai kekuatan yang besar dalam mempengaruhi

perusahaan melalui media massa maupun kritikan atau komentar yang

dianggap opini publik atau masyarakat sehingga mengubah pengelolaan

perusahaan yang semula berjalan dengan sekehendak hati menjadi

perusahaan yang berjalan dengan pengawasan. Oleh karena itu, pihak

manajemen dituntut untuk melakukan kinerja dengan baik dalam

menyajikan informasi secara tepat waktu karena ketepatan waktu dalam

pelaporan keuangan akan berpengaruh pada pengambilan keputusan

ekonomi.Konsentrasi kepemilikan pihak luar dapat diukur dengan

lebih besar dari pihak manajemen perusahaan, maka pihak manajemen

akan cenderung menyampaikan laporan keuangan dengan tepat waktu,

dan sebaliknya jika kepemilikan saham terbesar ada ditangan manajemen

perusahaan,umumnya pihak manajemen akan menunda penyampaian

laporan keuangan perusahaannya.

2.1.4.3 Reputasi Auditor / Kantor Akuntan Publik (KAP)

Auditor eksternal merupakan mekanisme penting untuk

memastikan kualitas dan keandalan laporan keuangan (Wild, dkk 2005 :

91). Semua laporan keuangan publik harus diaudit oleh akuntan publik

bersertifikasi (Certified Public Accountant- CPA). Reputasi Auditor dalam penelitian ini dilihat dari besarnya perusahaan audit yang

melaksanakan pengauditan laporan keuangan tahunan. Besar kecilnya

perusahaan audit yang melakukan audit atas laporan keuangan

perusahaan publik akan mempengaruhi ketepatan waktu pelaporan

keuangan perusahaan tersebut. Semakin banyak auditor yang melakukan

audit maka semakin sedikit waktu yang dibutuhkan untuk menyelesaikan

audit terhadap laporan keuangan dan perusahaan publik dapat

menyampaikan laporan keuangannya dengan tepat waktu dan

sebaliknya, semakin sedikit auditor yang melakukan audit maka semakin

banyak waktu yang dibutuhkan untuk menyelesaikan audit atas laporan

menunda penyampaian laporan keuangan perusahaannya. The Big Four

adalah kelompok empat firma jasa profesional dan akuntansi

internasional terbesar, yang menangani mayoritas pekerjaan audit untuk

perusahaan publik maupun perusahaan tertutup. Berdasarkan data yang

terdapat dalam Wikipedia Indonesia tahun 2012, anggota The Big Four

adalah sebagai berikut dengan data terakhirnya yang ditunjukkan dalam

tabel 2.1.

Tabel 2.1

Anggota KAPThe Big Four

Nama KAP Pendapatan Jumlah

Karyawan

Tahun Fiskal

Kantor Pusat Deloitte Touche Tohmatsu $28,8 miliar 182.000 2011 A.Serikat

PriceWaterhouseCoopers $26,6 miliar 161.000 2010 Inggris Ernst&Young $21,3 miliar 144.000 2010 Inggris

KPMG $20,6 miliar 138.000 2010 Belanda

2.1.4.4. Umur Perusahaan (AGE)

Umur perusahaan juga merupakan hal penting yang perlu

dipertimbangkan oleh para investor sebelum menanamkan modalnya.

Umur perusahaan menggambarkan perusahaan tetapsurvivedan menjadi bukti bahwa perusahaan mampu bersaing dan dapat memanfaatkan

setiap kesempatan bisnis yang ada dalam perekonomian. Umur

perusahaan dapat menunjukkan kemampuan perusahaan dalam

mengatasi kesulitan dan hambatan yang dapat mengancam kehidupan

perusahaan dan menunjukkan keunggulannnya dalam berkompetisi.

eksistensinya di lingkungan bisnis dan semakin meningkatkan

kepercayaan investor terhadap perusahaan tersebut.

Menurut Owusu-Ansah (2000 : 13) menyatakan bahwa

perusahaan yang memiliki umur yang lebih tua cenderung untuk lebih

terampil dalam pengumpulan, pemprosesan dan menghasilkan informasi

ketika diperlukan. Perusahaan yang memiliki umur yang lebih tua

memiliki pengalaman kerja yang lebih baik dan cenderung lebih mapan

dalam menghasilkan informasi bisnis karena para akuntannya sudah

lebih banyak belajar sehingga perusahaan dapat menyampaikan laporan

keuangannya dengan tepat waktu. Sebaliknya, perusahaan yang baru

berdiri, pengalaman kerjanya masih sedikit sehingga lebih lama (tidak

tepat waktu) dan kurang akurat dalam penyampaian laporan

keuangannnya ke masyarakat. Umur perusahaan dalam penelitian ini

dillihat dari tanggallisted-nya perusahaan di pasar modal.

2.1.4.5. Ukuran Perusahaan (SIZE)

Ukuran perusahaan merupakan besar kecilnya perusahaan dan

dapat dinilai dari berbagai segi, misalnya dilihat dari total nilai buku

aset, total penjualan, nilai bersih kekayaan dan jumlah tenaga kerja.

Semakin besar jumlah dari item-item tersebut maka semakin besar pula

ukuran perusahaan. Secara umum, perusahaan dengan ukuran yang

lebih besar dengan sedikit masalah di dalam perusahaan tersebut,

leverageyang lebih rendah, demikian pula perusahaan besar lebih sering didiversifikasikan lebih luas dan memiliki arus kas yang lebih stabil;

kemungkinan pailit untuk perusahaan yang lebih besar lebih kecil

dibandingkan dengan perusahaan yang ukurannya lebih kecil (Saleh,

2004 : 23).

Ukuran perusahaan memegang peranan penting dalam

mempengaruhi ketepatan waktu pelaporan keuangan. Menurut

Owusu-Ansah (2000 : 7) menyatakan bahwa perusahaan melaporkan laporan

keuangannya lebih cepat dari perusahaan kecil. Perusahaan-perusahaan

dengan ukuran yang lebih besar cenderung mengalami tekanan yang

lebih tinggi dari para investor untuk mengumumkan laporan keuangan

auditan lebih awal. Manajemen perusahaan dengan ukuran yang lebih

besar dituntut untuk menyampaikan laporan keuangannya dengan tepat

waktu karena diawasi secara ketat oleh para investor, pengawas

permodalan dan pemerintah. Ukuran perusahaan dalam penelitian ini

diukur dari total aset yang dimiliki oleh perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan ketepatan

Tabel 2.2

Ringkasan Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Teknik

Analisis 3. Agar meneliti

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah

penting. Dalam penelitian ini, yang merupakan variabel independen adalah

profitabilitas, struktur kepemilikan, reputasi auditor / Kantor Akuntan Publik,

umur perusahaan dan ukuran perusahaan sedangkan variabel dependennya adalah

ketepatan waktu penyampaian laporan keuangan. Kerangka konseptual penelitian

ini tercantum pada gambar 2.1. Capital Markets: 3. The functional

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan profitabilitas merupakan informasi penting bagi

investor sebagai pertimbangan dalam menanamkan modalnya. Perusahaan yang

pengumuman laporan keuangannya berisi good news atau memiliki laba akan cenderung menyampaikan laporan keuangannya dengan tepat waktu. Semakin

Profitabilitas (X1)

Struktur Kepemilikan

(X2)

Reputasi Auditor / Kantor Akuntan

Publik (X3)

Ketepatan waktu penyampaian

laporan keuangan

(Y)

Umur Perusahaan

(X4)

Ukuran Perusahaan

tinggi tingkat profitabilitas suatu perusahaan maka kecenderungan perusahaan

untuk menyampaikan laporan keuangannya dengan tepat waktu akan semakin

tinggi juga.

Struktur kepemilikan suatu perusahaan menunjukkan persentase terbesar

dari kepemilikan saham yang dimiliki oleh pihak luar. Semakin besar persentase

kepemilikan saham yang dimiliki oleh pihak luar dalam suatu perusahaan, maka

akan semakin besar juga kemampuan pihak luar untuk mengawasi kinerja dari

pihak manajemen perusahaan dan menuntut pihak manajemen untuk

menyampaikan laporan keuangan dengan tepat waktu.

Reputasi auditor / Kantor Akuntan Publik menunjukkan besar kecilnya

perusahaan audit yang melakukan audit atas laporan keuangan perusahaan publik.

Reputasi auditor / Kantor Akuntan Publik ditandai dengan apakah perusahaan

tersebut berafiliasi dengan KAP The Big Four atau tidak. Perusahaan yang menggunakan jasa dari KAP yang berafiliasi dengan KAP The Big Four

membutuhkan lebih sedikit waktu untuk melakukan audit atas laporan keuangan

karena jumlah orang yang melakukan audit lebih banyak, sehingga pekerjaan

audit bisa dilakukan dengan cepat dan perusahaan akan menyampaikan laporan

keuangannya dengan tepat waktu.

Umur perusahaan diukur dari tanggal listed-nya perusahaan di pasar modal sampai pada tahun berjalan. Semakin lama umur perusahaan, maka akan

semakin tinggi juga ketepatan waktu penyampaian laporan keuangan karena pihak

manajemen perusahaan sudah memiliki pengalaman belajar yang lebih banyak

perusahaan maka ketepatan waktu penyampaian laporan keuangan juga akan

semakin kecil.

Ukuran perusahaan diukur dari jumlah aset yang dimiliki oleh

perusahaan. Perusahaan-perusahaan yang memiliki ukuran yang lebih besar akan

mendapat pengawasan yang besar juga dari para investor, pengawas permodalan

dan pemerintah. Semakin besar ukuran perusahaan maka ketepatan waktu

penyampaian laporan keuangan akan semakin tinggi karena pihak manajemen

menghadapi tekanan eksternal yang lebih besar untuk segera menyampaikan

laporan keuangannya yang telah diaudit. Sebaliknya, semakin kecil ukuran

perusahaan maka ketepatan waktu penyampaian laporan keuangan juga akan

semakin rendah.

2.4 Hipotesis Penelitian

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya

mengenai masalah yang sedang dipelajari, dimana suatu hipotesis selalu

dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau

lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara

faktor-faktor yang berpengaruh terhadap pelaporan keuangan.

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka

konseptual sebelumnya, maka hipotesis penelitian ini adalah :

H1 :terdapat pengaruh profitabilitas (ROA) perusahaan publik

sektor manufaktur terhadap ketepatan waktu penyampaian

H2 :terdapat pengaruh struktur kepemilikan (OWN) perusahaan

publik sektor manufaktur terhadap ketepatan waktu

penyampaian laporan keuangan ke Bapepam-LK.

H3 :terdapat pengaruh reputasi auditor / Kantor Akuntan Publik

(KAP) yang mengaudit perusahaan publik sektor manufaktur

terhadap ketepatan waktu penyampaian laporan keuangan ke

Bapepam-LK.

H4 :terdapat pengaruh umur perusahaan (AGE) perusahaan publik

sektor manufaktur terhadap ketepatan waktu penyampaian

laporan keuangan ke Bapepam-LK.

H5 :terdapat pengaruh ukuran perusahaan (SIZE) perusahaan

publik sektor manufaktur terhadap ketepatan waktu

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal komparatif. Menurut Erlina

(2007 : 14) pengertian penelitian kausal komparatif adalah “Penelitian kausal komparatif merupakan tipe penelitian dengan karakteristik masalah berupa

hubungan sebab-akibat antara dua variabel atau lebih”.

Penelitian kausal komparatif merupakan penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau

peristiwa. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan

penekanan pada pengujian teori melalui pengukuran variabel penelitian dengan

angka dan melakukan analisis data dengan prosedur statistik.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mengumpulkan dan mempelajari

dokumen-dokumen atau data-data perusahaan berupa laporan auditor independen

dan laporan tahunan perusahaan publik sektor manufaktur yang diperoleh dari

website/situs resmi Bursa Efek Indonesia yaitu www.idx.co.id dan data dari

Indonesian Capital Market Directory(ICMD) .

Tabel 3.1 Waktu Penelitian

Tahapan Penelitian

2011 2012

Mar Apr Mei Jun Jul Agts Sept Okt Nov Des Jan Feb Mar Apr Mei

Pengajuan Judul

Pengajuan Proposal

Bimbingan dan Perbaikan

Proposal

Pengumpulan dan PengolahanData

Bimbingan dan Penyelesaian

Skripsi

Ujian Komprehensif

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini agar tujuan penelitian ini dapat

tercapai sebagai berikut:

1. Faktor-faktor yang diteliti diperkirakan dapat mempengaruhi

ketepatan waktu penyampaian laporan keuangan yaitu profitabilitas,

struktur kepemilikan, reputasi auditor / Kantor Akuntan Publik,

umur perusahaan dan ukuran perusahaan.

2. Objek penelitian ini adalah perusahaan publik sektor manufaktur

dengan periode penelitian 2007 - 2010 dan menyampaikan laporan

3.4 Definisi Operasional dan Pengukuran Variabel.

Dalam penelitian ini definisi operasional yang dikemukakan mencakup

variabel profitabilitas, struktur kepemilikan, reputasi auditor / Kantor Akuntan

Publik, umur perusahaan dan ukuran perusahaan yang diuraikan berikut ini.

1. Variabel terikat (dependent variable ), yaitu suatu variabel yang memiliki ketergantungan antara variabel yang satu dengan variabel

yang lainnya. Dalam penelitian ini, variabel terikatnya adalah

ketepatan waktu (time). Ketepatan waktu (time) dalam keputusan ketua BAPEPAM No.36/PM/2003 tentang kewajiban penyampaian

laporan keuangan berkala bahwa perusahaan wajib menyampaikan

laporan keuangannya selambat-lambatnya 90 hari setelah tahun buku

berakhir atau batas akhir penyampaian laporan keuangan yaitu

tanggal 31 Maret tahun berikutnya. Ketepatan waktu diukur dengan

variabel dummy, kategori 1 untuk perusahaan yang tepat waktu dan kategori 0 untuk perusahaan yang tidak tepat waktu.

2. Variabel bebas (independent variable), yaitu variabel yang tidak memiliki ketergantungan antara variabel yang satu dengan variabel

yang lainnya. Dalam penelitian ini yang merupakan variabel bebas

adalah :

a.Profitabilitas (ROA)

Profitabilitas menunjukkan kemampuan perusahaan untuk

menghasilkan laba pada masa mendatang dan merupakan indikator

menggunakanReturn on Asset (ROA). ROA merupakan rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan (Santoso, 1995 :

97). ROA dapat dirumuskan sebagai berikut :

b. Struktur Kepemilikan (OWN)

Struktur kepemilikan perusahaan yang go public dapat disebut juga sebagai kepemilikan terhadap saham perusahaan publik yaitu

suatu jumlah perbandingan antara jumlah saham yang dimiliki oleh

pihak dalam atau manajemen perusahaan (insider ownership’s)

dengan jumlah saham yang dimiliki oleh pihak luar (outsider

ownership’s). Struktur kepemilikan dalam penelitian ini adalah

persentase kepemilikan saham terbesar oleh pihak luar (outsider

ownership’s) yang diukur dengan melihat dari besar saham yang

dimiliki oleh pihak luar pada perusahaan go publicyang terdaftar di Bursa Efek Indonesia.

c.Reputasi Auditor / Kantor Akuntan Publik

Reputasi auditor diukur dengan menggunakan variabel dummy

dengan mengelompokkan auditor-auditor yang berasal dari Kantor

Akuntan Publik (KAP) yang bermitra dengan KAP The Big Four

Akuntan Publik (KAP) yang tidak bermitra dengan KAP The Big Fourdiberi kode 0.

d. Umur Perusahaan

Umur perusahaan menunjukkan lamanya perusahaan bisa tetap

survive dan mampu bersaing dalam kompetisi bisnis dalam perekonomian. Umur perusahaan dalam penelitian ini diukur

berdasarkan tanggallisted-nya perusahaan di pasar modal. e.Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini dapat diukur dari total

aset yang dimiliki oleh perusahaan publik.

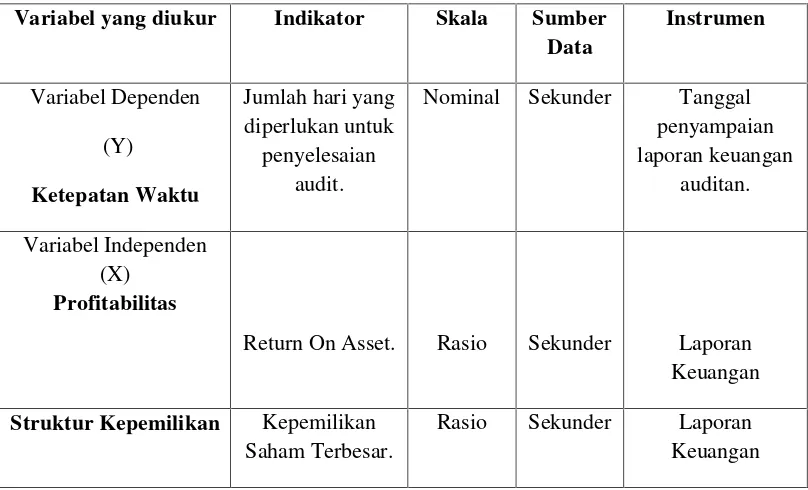

3.5 Skala Pengukuran Variabel

Tabel 3.2

Skala Pengukuran Variabel

Variabel yang diukur Indikator Skala Sumber Data

Instrumen

Variabel Dependen (Y)

Ketepatan Waktu

Jumlah hari yang diperlukan untuk

penyelesaian audit.

Nominal Sekunder Tanggal penyampaian laporan keuangan

auditan.

Variabel Independen (X)

Profitabilitas

Return On Asset. Rasio Sekunder Laporan Keuangan Struktur Kepemilikan Kepemilikan

Saham Terbesar.

Reputasi Auditor / Kantor Akuntan

Publik

KAPThe Big Four/ Non -The

Big Four.

Nominal Sekunder Laporan Keuangan

Umur Perusahaan Tanggallisted -nya di pasar

modal.

Rasio Sekunder Laporan Keuangan

Ukuran Perusahaan Total asset yang dimiliki perusahaan.

Rasio Sekunder Laporan Keuangan

3.6 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan nilai yang mungkin dari hasil pengukuran

ataupun hasil perhitungan kualitatif dan kuantitatif mengenai karakteristik tertentu

dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari

sifat-sifatnya. Sampel adalah bagian dari populasi yang dianggap dapat mewakili

penelitian (Hasan, 2003 : 12).

Populasi dalam penelitian ini adalah perusahaan publik sektor

manufaktur pada tahun observasi 2007, 2008, 2009 dan 2010 sejumlah 153

perusahaan (data perusahaan disajikan di lampiran A-1). Pemilihan dan

pengumpulan perusahaan sampel yang dibutuhkan dalam penelitian ini dilakukan

dengan pendekatan purposive sampling. Pendekatan purposive sampling yaitu pemilihan sampel berdasarkan kriteria tertentu sesuai dengan yang dikehendaki

oleh peneliti (Catrinasari, 2006 : 32). Penelitian dilakukan secara purposive

dengan tujuan untuk memperoleh sampel yang representatif berdasarkan kriteria

yang ditentukan. Penentuan kriteria sampel diperlukan untuk menghindari

berpengaruh terhadap hasil analisis. Pemilihan dan pengumpulan sampel

dilakukan dengan kriteria sebagai berikut :

a) Perusahaan sudah terdaftar di BEI sebelum tanggal 1 Januari 2006.

b) Perusahaan tidak keluar (delisting) dari BEI selama periode penelitian (2007 - 2010).

c) Menerbitkan laporan keuangan lengkap yang telah diaudit oleh

auditor independen dari tahun 2007 - 2010.

Berdasarkan kriteria tersebut, maka diperoleh 70 perusahaan publik

sektor manufaktur yang menjadi sampel penelitian dengan 280 unit analisis (70 x

4 tahun) yang ditunjukkan dalam Tabel 3.3.

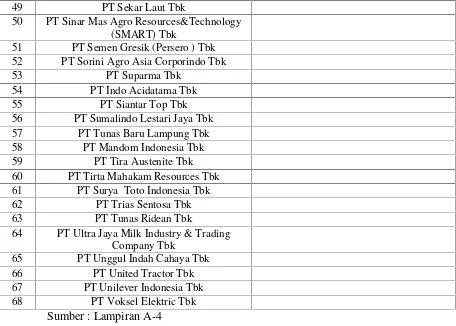

Tabel 3.3

Daftar Sampel Perusahaan Manufaktur

No. Nama Perusahaan Kode Tanggal Berdiri Tanggal Listing Klasifikasi

1 PT Akasha Wira International Tbk ADES 1985 13 Juni 1994 Food and Beverages 2 PT Tiga Pilar Sejahtera Food Tbk AISA 26 Januari 1990 11 Juni 1997 Food and

Beverages 3 PT Aneka Kemasindo Utama Tbk AKKU 5 April 2001 1 November 2004 Plastics & Glass

Products 4 PT AKR Corporindo Tbk AKRA 28 November

1977

3 Oktober 1994 Chemical & Allied Products

5 PT Alumindo Light Metal Industry Tbk

ALMI 26 Juni 1978 2 Januari 1997 Metal & Allied Products

6 PT Asahimas Flat Glass Tbk AMFG 7 Oktober 1971 8 November 1995 Plastics & Glass Products 7 PT Asiaplast Industries Tbk APLI 5 Agustus 1992 1 Mei 2000 Plastics & Glass

Products 8 PT Argo Pantes Tbk ARGO 12 Juli 1977 24 Agustus 1995 Textile Mill

Products 9 PT Arwana Citramulia Tbk ARNA 22 Februari 1993 17 Juli 2001 Stone, clay, glass

and Concrete Products

11 PT Astra Internasional Tbk ASII 1957 18 Desember 1991 Automotive & Allied Products 12 PT Astra Otoparts Tbk AUTO 20 September

1991

15 Juni 1998 Automotive & Allied Products

13 PT Cahaya Kalbar Tbk CEKA 3 Februari 1968 9 Juli 1996 Food and Beverages 14 PT Colorpak Indonesia Tbk CLPI 15 September

1988

30 November 2001

Chemical & Allied Products

15 PT Citra Tubindo Tbk CTBN 23 Agustus 1983 2 Juli 1990 Metal & Allied Products 16 PT Davomas Abadi Tbk DAVO 14 Maret 1990 22 Desember 1994 Food and Beverages 17 PT Delta Djakarta Tbk DLTA 15 Juni 1970 21 Desember 2000 Food and

Beverages 18 PT Darya Varia Laboratoria Tbk DVLA 2 Januari 1996 11 November

1994

Pharmaceuticals

19 PT Ekadharma International Tbk EKAD 1981 10 Juni 1991 Adhesive

20 PT Ever Shine Tex Tbk ESTI 11 Desember 1973

13 Oktober 1992 Apparel & Other Textile Products

21 PT Eterindo Wahanatama Tbk ETWA 6 Maret 1992 16 Mei 1997 Chemical & Allied Products 22 PT Fast Food Indonesia Tbk FAST 19 Juni 1978 11 Mei 1993 Food and Beverages 23 PT Fajar Surya Wisesa Tbk FASW 13 Juni 1987 19 Desember 1994 Paper & Allied

Products 24 PT Goodyear Indonesia Tbk GDYR 31 Oktober 1977 2 Januari 2001 Automotive &

Allied Products 25 PT Gajah Tunggal Tbk GJTL 24 Agustus 1951 1990 Automotive &

Allied Products 26 PT Hanjaya Mandala Sampoerna

Tbk

HMSP 19 Oktober 1963 15 Juni 1992 Tobacco Manufacturers 27 PT Kageo Igar Jaya Tbk IGAR 30 Oktober 1975 26 Mei 1992 Plastics & Glass

Products 28 PT Sumi Indo Kabel Tbk IKBI 23 Juli 1981 01 September

1992

Cables

29 PT Indocement Tunggal Prakarsa Tbk

INTP 16 Januari 1985 1994 Cement

30 PT Kimia Farma Tbk KAEF 16 Agustus 1971 4 Juli 2001 Pharmaceuticals

31 PT Karwell Indonesia Tbk KARW 18 Februari 1978 20 Desember 1994 Apparel & Other Textile Products 32 PT Kedaung Setia Industrial Tbk KDSI 9 Januari 1973 29 Juli 1996 Fabricated Metal

Products 33 PT Kedaung Indah Can Tbk KICI 11 Januari 1974 28 Oktober 1993 Fabricated Metal

1966

35 PT Lion Metal Works Tbk LION 16 Agustus 1972 3 November 1997 Metal & Allied Products 36 PT Langgeng Makmur Industri Tbk LMPI 30 November

1972

17 Oktober 1994 Plastics & Glass Products

37 PT Lionmesh Prima Tbk LMSH 14 Desember 1982

30 November 1990

Metal & Allied Products

38 PT Multistrada Arah Sarana Tbk MASA 20 Juni 1988 9 Juni 2005 Automotive & Allied Products 39 PT Merck Tbk MERK 14 Oktober 1970 22 Desember 2000 Food and

Beverages 40 PT Multi Bintang Indonesia Tbk MLBI 3 Juni 1929 12 Januari 2001 Food and

Beverages 41 PT Mustika Ratu Tbk MRAT 14 Maret 1978 27 Juli 1995 Consumer Goods

42 PT Metrodata Electronics Tbk MTDL 17 Januari 1983 1990 Electronics and Office Equipment 43 PT Apac Citra Centertex Tbk MYTX 10 Februari 1987 2 Juli 1990 Apparel & Other

Textile Products 44 PT Nipress Tbk NIPS 24 April 1975 2 Agustus 1992 Automotive &

Allied Products 45 PT Pan Brothers Tex Tbk PBRX 21 Agustus 1980 23 Maret 1992 Apparel & Other

Textile Products 46 PT Pelangi Indah Canindo Tbk PICO 26 September

1983

23 September 1996

Metal & Allied Products

47 PT Prasidha Aneka Niaga Tbk PSDN 16 April 1974 18 Oktober 1994 Food and Beverages 48 PT Pioneerindo Gourmet

International Tbk

PTSP 13 Desember 1983

30 Mei 1994 Food and Beverages 49 PT Bentoel International Investama

Tbk

RMBA 11 April 1987 29 Desember 1993 Tobacco Manufacturers 50 PT Schering Plough Indonesia Tbk SCPI 7 Maret 1972 5 Januari 2001 Pharmaceuticals

51 PT Sekar Laut Tbk SKLT 19 Juli 1976 8 September 1993 Food and Beverages 52 PT Sinar Mas Agro

Resources&Technology (SMART) Tbk

SMAR 18 Juni 1962 20 November 1992

Food and Beverages

53 PT Semen Gresik (Persero ) Tbk SMGR 25 Maret 1953 2 Juni 1995 Cement

54 PT Sorini Agro Asia Corporindo Tbk

SOBI 7 Februari 1983 3 Agustus 1992 Chemical & Allied Products 55 PT Suparma Tbk SPMA 25 Agustus 1976 16 November

1994

Paper & Allied Products

56 PT Indo Acidatama Tbk SRSN 7 Desember 1982 11 Januari 1993 Apparel & Other Textile Products 57 PT Siantar Top Tbk STTP 12 Mei 1987 16 Desember 1996 Food and

58 PT Sumalindo Lestari Jaya Tbk SULI 14 April 1980 21 Maret 1994 Lumber & Wood Products 59 PT Tunas Baru Lampung Tbk TBLA 31 Maret 1990 14 Februari 2000 Food and

Beverages

60 PT Mandom Indonesia Tbk TCID 5 November 1969

30 September 1993

Consumer Goods

61 PT Tira Austenite Tbk TIRA 8 April 1974 27 Juli 1993 Metal & Allied Products 62 PT Tirta Mahakam Resources Tbk TIRT 22 April 1981 13 Desember 1999 Lumber & Wood

Products 63 PT Surya Toto Indonesia Tbk TOTO 11 Juli 1977 29 November

2000

Stone, clay, glass and Concrete

Products 64 PT Trias Sentosa Tbk TRST 23 November

1979

1993 Plastics & Glass Products

65 PT Tunas Ridean Tbk TURI 24 Juli 1980 16 Mei 1995 Automotive & Allied Products 66 PT Ultra Jaya Milk Industry &

Trading Company Tbk

ULTJ 2 November 1971

1991 Food and

Beverages

67 PT Unggul Indah Cahaya Tbk UNIC 7 Februari 1983 6 April 1990 Chemical & Allied Products 68 PT United Tractor Tbk UNTR 13 Oktober 1972 25 Maret 1992 Automotive &

Allied Products 69 PT Unilever Indonesia Tbk UNVR 22 Juli 1980 2 Januari 1998 Consumer Goods

70 PT Voksel Elektric Tbk VOKS 19 April 1971 3 Juli 1992 Cables

Sumber : Lampiran A-3

3.7 Jenis Data

Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif,

yaitu data yang diukur dalam suatu skala numerik. Data dalam penelitian ini

disebut dengan pooling data atau data gabungan. Data tersebut dikumpulkan secara runtut waktu (time series), yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan secara silang tempat

secara tidak langsung melalui media perantara (Indriantoro, 2002 : 127), yang

diperoleh dari Indonesian Capital Market Directory(ICMD) dan www.idx.co.id. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan

variabel penelitian, yaitu :

1. Informasi mengenai profitabilitas (ROA) perusahaan publik sektor

manufaktur.

2. Informasi mengenai struktur kepemilikan (OWN) perusahaan publik

sektor manufaktur.

3. Informasi mengenai reputasi auditor /Kantor Akuntan Publik (KAP)

yang mengaudit perusahaan publik sektor manufaktur.

4. Informasi mengenai umur perusahaan (AGE) perusahaan publik

sektor manufaktur.

5. Informasi mengenai ukuran perusahaan (SIZE) perusahaan publik

sektor manufaktur.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

metode dokumentasi. Dokumentasi merupakan proses perolehan dokumen yang

dilakukan dengan cara mengumpulkan dan mempelajari dokumen-dokumen atau

data-data yang diperlukan (Wahyu Adhi, 2010 : 58). Dokumen yang dimaksud

adalah laporan auditor independen dan laporan keuangan tahunan perusahaan

mendapatkan data variabel profitabilitas, struktur kepemilikan, reputasi auditor /

Kantor Akuntan Publik, umur perusahaan dan ukuran perusahaan serta studi

pustaka untuk mendapatkan teori-teori yang melatarbelakangi penelitian.

3.9 Teknis Analisis

3.9.1 Pengujian Data

3.9.1.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk

mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti

melalui data sampel atau populasi sebagaimana adanya, tanpa

melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Statistik deskriptif digunakan untuk mendeskripsikan variabel-variabel

yang ada dalam penelitian ini. Alat analisis yang digunakan adalah nilai

minimum, nilai maksimum, rata-rata (mean) dan standar deviasi.

3.9.1.2 Uji Hipotesis Penelitian

Pengujian hipotesis dilakukan secara uji multivariate dengan menggunakan regresi logistik. Regresi logistik digunakan untuk

menguji apakah variabel-variabel profitabilitas, struktur kepemilikan,

reputasi auditor / Kantor Akuntan Publik, umur perusahaan dan ukuran

perusahaan mempengaruhi ketepatan waktu pelaporan keuangan.

Regresi logistik sebenarnya mirip dengan analisis diskriminan yaitu kita

diprediksi dengan variabel bebasnya. Namun demikian, asumsi

multivariatenormal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel continyu (metrik) dan

kategorikal (non-metrik). Dalam hal ini bias dianalisis dengan logistic regression karena tidak perlu analisis normalitas data pada variabel bebasnya (Ghozali, 2001). Model regresi logistik yang digunakan dalam

penelitian ini adalah sebagai berikut :

Keterangan :

TIME :Dummyvariabel ketepatan waktu.

(Kategori 0 untuk perusahaan yang tidak tepat waktu

dan kategori 1 untuk perusahaan yang tepat waktu).

ROA :Return On Asset.

OWN :Struktur kepemilikan saham terbesar perusahaan

yang dimiliki oleh pihak luar.

KAP :Reputasi auditor pada Kantor Akuntan Publik

(merupakan variabel dummy, KAP yang bermitra dengan The Big Four = 1 dan KAP yang tidak bermitra denganThe Big Four= 0) .