UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

DETERMINAN CAPITAL FLIGHT

(SEBELUM & SETELAH KRISIS) DI INDONESIA

SKRIPSI Diajukan Oleh :

BOYKE PERANGIN-ANGIN

040501062

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRAK

Krisis ekonomi yang terjadi di kawasan Asia Tenggara pada pertengahan tahun 1997 membawa dampak yang cukup besar bagi kondisi perekonomian di negara Indonesia. Salah satu dampaknya adalah terjadinya pelarian modal dari Indonesia.

Penelitan ini mencoba untuk melihat faktor-faktor yang paling mempengaruhi pelarian modal di Indonesia pada masa sebelum dan setelah krisis ekonomi yang terjadi. Dalam hal ini, pelarian modal sebagai variabel terikat, sedangkan kurs, inflasi, suku bunga SBI, dan pertumbuhan ekonomi sebagai variabel bebas. Penelitian ini menggunakan data sekunder dari tahun 1990-2009, dengan menggunakan metode garis lurus (Ordinary Least Square/OLS).

Hasil dari penelitian ini menunjukkan semua variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas

segala kasih dan karunia-NYA penulis dapat menyelesaikan penelitian dan penbulisan

skripsi dengan baik sesuai dengan waktu yang direncanakan

Penulisan skirpsi ini salah satu syarat untuk ,memperoleh gelar Sarjana dari

program Starata I Fakultas Ekonomi, Universitas Sumatera Utara. Skripsi ini berjudul:

“ Determinan Capital Flight (Sebelum & Setelah Krisis ) di Indonesia ’’.

Dalam menyelesaikan skripsi ini banyak kendala yang dihadapi namun banyak

pula dukungan dari berbagai pihak, baik dalam dukungan doa, moril , dan materil.

Maka pada kesempatan ini penulis ingin mengucapkan terimakasih yang

sebesar-besarnya kepada semua pihak yang mendukung penyelesaian skripsi ini, terutama

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec., sebagai Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M. Ec., sebagai Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. H. B. Tarmizi, SU, sebagai dosen pembimbing skripsi yang telah

meluangkan waktu dalam memberikan masukan, saran, dan bimbingan yang baik

mulai dari awal penulisan hingga selesainya skripsi ini.

4. Ibu Inggrita Gusti Sari, sebagai dosen penguji I yang telah memberikan saran dan

masukan bagi penulis dalam rangka penyempurnaan skripsi ini.

5. Bapak Drs. Syahrir Hakim Nasution, MSi, sebagai dosen penguji I yang telah

DAFTAR ISI

2. 2. 4. Sejarah Perkembangan Kebijakan Nilai Tukar di Indonesia . 15 2. 3. Inflasi ... 17

2. 5. 1. Pengertian Sertifikat Bank Indonesia... 28

2. 5. 3. Dasar Hukum Sertifikat Bank Indonesia... 28

2. 5. 4. Karakteristik Sertifikat Bank Indonesia ... 29

2. 6. Pertumbuhan Ekonomi ... 29

2. 6. 1. Pengertian Pertumbuhan Ekonomi ... 29

2. 6. 2. Perhitungan Tingkat Pertumbuhan Ekonomi ... 30

2. 6. 3. Beberapa Teori Pertumbuhan Ekonomi ... 33

2. 6. 4. Faktor-faktor yang Mempengaruhi Pertumbuhan Ekonomi .. 38

BAB III. METODOLOGI PENELITIAN ... 39

3. 1. Ruang Lingkup Penelitian ... 40

4. 1. Gambaran Umum Perekonomian Indonesia ... 46

4. 3. 3. Uji t- statistic ... 56

4. 3. 3. 1. Kurs ... 56

4. 3. 3. 2. Inflasi ... 57

4. 3. 3. 3. Suku Bunga SBI... 57

4. 3. 3. 4. Pertumbuhan Ekonomi ... 58

4. 4. Uji Penyimpangan Asumsi klasik ... 59

4. 4. 1. Multikoloneritas ... 59

4. 4. 2. Autokolerasi ... 59

BAB V. KESIMPULAN DAN SARAN ... 61

5. 1. Kesimpulan ... 61

5. 2. Saran ... 61

DAFTAR PUSTAKA ... xii

LAMPIRAN 1 ... xiii

LAMPIRAN 2 ... xiv

DAFTAR TABEL

No. Tabel Judul Halaman

4. 1. Perkembangan Nilai Tukar Rupiah terhadap Dollar AS ... 48

4. 2. Perkembangan Inflasi Indonesia ... 50

4. 3. Perkembangan Tingkat Suku Bunga SBI tahun 1990-2009. ... 41

4. 4. Perkembangan PDB Indonesia Berdasarkan Harga Berlaku Periode

1990-

2009 (Miliar Rp) ... 52

4. 5. Hasil Model Estimasi ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2. 1. Inflasi tarikan permintaan (Demand Pull Inflation) ... 19

2. 2. Inflasi tarikan biaya (Cost Push Inflation) ... 20

2. 3. Kurva Penduduk Optimum ... 34

3. 1. Uji Penyimpangan Asumsi Klasik ... 44

4. 1. Uji F- statistik ... 56

4. 2. Uji t- statistik variabel kurs ... 57

4. 3. Uji t- statistik inflasi ... 57

4. 4. Uji t- statistik Suku Bunga SBI ... 58

4. 5. Uji t- statistik Pertumbuhan Ekonomi ... 59

DAFTAR LAMPIRAN

ABSTRAK

Krisis ekonomi yang terjadi di kawasan Asia Tenggara pada pertengahan tahun 1997 membawa dampak yang cukup besar bagi kondisi perekonomian di negara Indonesia. Salah satu dampaknya adalah terjadinya pelarian modal dari Indonesia.

Penelitan ini mencoba untuk melihat faktor-faktor yang paling mempengaruhi pelarian modal di Indonesia pada masa sebelum dan setelah krisis ekonomi yang terjadi. Dalam hal ini, pelarian modal sebagai variabel terikat, sedangkan kurs, inflasi, suku bunga SBI, dan pertumbuhan ekonomi sebagai variabel bebas. Penelitian ini menggunakan data sekunder dari tahun 1990-2009, dengan menggunakan metode garis lurus (Ordinary Least Square/OLS).

Hasil dari penelitian ini menunjukkan semua variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejalan dengan perkembangan ekonomi internasional yang semakin pesat, dimana kebutuhan ekonomi antar negara juga semakin saling terkait, telah meningkatkan arus perdagangan barang, uang, serta modal antar negara-negara sedang berkembang, Kondisi ini antara lain didorong oleh adanya peningkatan kapitalisasi pasar keuangan, pertumbuhan ekonomi yang relatif tinggi, dan suku bunga tinggi (terutama di negara berkembang karena suku bunga di negara maju umumnya relatif lebih rendah).

Pesatnya kapitalisasi dan mobilisasi modal antar negara tersebut juga merupakan wahana untuk melakukan diversifikasi resiko oleh investor. Hal ini dilakukan sebagai upaya menghadapi ketidakpastian dari adanya gejolak ekonomi, sosial, dan politik di berbagai negara, sehingga para investor dapat terhindar atau meminimalkan resiko dalam menginvestasikan dananya.

pembangunan ekonomi. Dinamika penanaman modal (sumber pembiayaan modal) mempengaruhi tinggi rendahnya pertumbuhan ekonomi, yang mencerminkan marak-lesunya pembangunan. Sehingga, dalam upaya menumbuhkan perekonomian, setiap negara berusaha menciptakan iklim yang dapat menggairahkan investasi. Sasaran yang dituju bukan hanya masyarakat atau kalangan swasta dalam negeri, tapi juga investor asing

Krisis moneter yang dimulai dengan merosotnya nilai rupiah terhadap dolar Amerika Serikat telah menghancurkan sendi-sendi perekonomian, termasuk perbankan. Inflasi merupakan salah satu dampak dari terjadinya krisis ekonomi berkepanjangan yang melanda suatu negara. Inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara (Tajul Kahalwaty, 2000 : 5).

Menurut Lepi T. Tarmidi (EKI : 1999) secara umum penyebab terjadinya krisis ekonomi di Indonesia adalah bukan disebabkan karena lemahnya fundamental ekonomi, tetapi karena merosotnya nilai tukar rupiah terhadap US$. Utang luar negeri swasta jangka pendek sejak awal 1990-an telah terakumulasi sangat besar yang sebagian besar tidak di-hedging (dilindungi nilainya terhadap mata uang asing). Hal inilah yang kemudian menambah tekanan terhadap nilai tukar rupiah, karena tidak tersedia cukup devisa untuk membayar hutang jatuh tempo beserta bunganya.

yaitu sekitar 11,05 persen dan menyebabkan nilai mata uang rupiah merosot tajam. Krisis yang demikian ini akan mengakibatkan beban hutang perusahaan terutama hutang-hutang dalam mata uang asing yang pembiayaannya tergantung dari bank menjadi besar karena bank sendiri mengalami kesulitan menyediakan likuiditas operasional sehari-hari. Akibat lebih lanjut, timbul Non Performing Loans (NPL) atau kredit macet yang secara langsung dan tidak langsung akan mengganggu (dalam jumlah yang besar bahkan akan menghentikan) operasional bank.

Tingginya angka NPL secara langsung akan menyebabkan turunnya kualitas aset pada neraca perbankan, disamping bertambahnya beban perbankan untuk menyisihkan dananya sebagai dana cadangan penghapusan kredit macet (allowance fordoubtfull account). Dampak selanjutnya adalah rendahnya Capital Adequacy Ratio (Ratio kecukupan modal sebagai hasil bagi antara aset dan modal). Dengan semakin kecilnya CAR, sebagian perbankan tidak bisa lagi menjalankan kegiatan operasionalnya. Rendahnya CAR secara langsung akan menyebabkan corporate value dari perbankan menurun di pasar bursa. Agregasi dari hal ini akan menyebabkan sentimen yang kurang baik pada pasar yang secara umum akan membawa perekonomian kearah resesi

suku bunga yang cukup besar yang terjadi pada periode setelah krisis, dipandang sebagai tempat penanaman investasi yang menguntungkan dan memiliki corporate value yang baik karena menawarkan tingkat keuntungan yang besar bagi mereka.

Salah satu upaya yang dilakukan oleh pemerintah untuk mengatasi inflasi adalah dengan menekan uang beredar baik dalam arti sempit maupun arti luas atau likuiditas perekonomian. Efek dari kebijakan ini, bank swasta maupun bank-bank pemerintah berlomba-lomba menaikkan suku bunga. Bunga yang diberikan oleh bank-bank pada masyarakat merupakan daya tarik yang utama bagi masyarakat untuk melakukan penyimpanan uangnya dibank, sedangkan bagi bank, semakin besar dana masyarakat yang bisa dihimpun, akan meningkatkan kemampuan bank untuk membiayai operasional aktivanya yang sebagian besar berupa pemberian kredit pada masyarakat.

Hampir semua negara menaruh perhatian besar terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan ekonomi suatu negara. Fenomena pelarian modal (capital flight) menjadi isu panas dan mulai dikenal dunia sejak tahun 1980-an. Hal ini dikarenakan banyaknya negara di dunia yang mengalami masalah dalam melakukan pembayaran utang luar negeri dan juga mengalami msalah pelarian modal. Terjadinya capital flight oleh suatu negara tentunya sangat menghambat perekonomian negara yang bersangkutan dimana negara dibebani oleh utang, kinerja ekonomi yang buruk dan juga kondisi politik dalam negeri yang tidak stabil.

yang menguntungkan di negara tersebut, atau pada saat yang sama, investasi portofolio di bursa negara lain menjanjikan keuntungan yang jauh lebih tinggi. Keadaan ini terjadi sebagai konsekuensi dari terbukanya pasar saham terhadap investor asing.

Pasar modal yang ada di Indonesia merupakan pasar yang sedang berkembang (emerging market) yang dalam perkembangannya sangat rentan terhadap kondisi makroekonomi secara umum. Krisis ekonomi yang dimulai tahun 1998 merupakan awal runtuhnya pilar-pilar perekonomian nasional Indonesia. Ini ditandai dengan turunnya kepercayaan masyarakat terhadap perbankan Indonesia dalam bentuk penarikan dana besar-besaran (rush) oleh deposan untuk kemudian disimpan di luar negeri (capital flight). Tingkat suku bunga yang mencapai 70 % dan depresiasi nilai tukar rupiah (kurs) terhadap dolar AS sebesar 500 % mengakibatkan hampir semua kegiatan ekonomi terganggu. Dampak lain dari menurunnya kepercayaan masyarakat berimbas sampai ke pasar modal

Berdasarkan uraian diatas maka penulis melakukan penelitian dengan judul ”Determinan Capital Flight (Sebelum dan Sesudah Krisis) di

Indonesia”.

1.2. Perumusan Masalah

Berdasarkan apa yang telah diuraikan pada latar belakang, maka permasalahan yang akan dikaji dalam penelitian ini adalah :

2. Bagaimana pengaruh tingkat inflasi terhadap capital flight ? 3. Bagaimana pengaruh tingkat bunga SBI terhadap capital flight ? 4. Bagaimana pengaruh pertumbuhan ekonomi terhadap capital flight ?

1.3. Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang menjadi objek penelitian dan masih perlu dikaji kebenarannya.

Berdasarkan perumusan masalah di atas, maka hipotesisnya adalah sebagai berikut :

1. Nilai kurs Rp/US$ mempunyai pengaruh positif terhadap capital flight.

2. Tingkat inflasi mempunyai pengaruh positif terhadap capital flight.

3. Tingkat suku bunga SBI mempunyai pengaruh negatif terhadap capital

flight.

4. Pertumbuhan ekonomi mempunyai pengaruh negatif terhadap capital

flight.

1.3. Tujuan Penelitian

Adapun tujuan dan manfaat dari penelitian ini adalah sebagai berikut : 1. Untuk mengetahui seberapa besar pengaruh kurs rupiah terhadap dollar

Amerika Serikat terhadap capital flight.

2. Untuk mengetahui seberapa besar pengaruh inflasi terhadap capital flight. 3. Untuk mengetahui seberapa besar pengaruh tingkat bunga SBI terhadap

4. Untuk mengetahui seberapa besar pengaruh pertumbuhan ekonomi terhadap capital flight.

1.4. Manfaat Penelitian

Sedangkan manfaat dari penelitian ini adalah sebagai berikut :

1. Menambah, melengkapi sekaligus pembanding hasil-hasil penelitian yang sudah ada yang menyangkut topik yang sama.

2. Sebagai referensi dan informasi bagi penelitian-penelitian selanjutnya dengan topik yang sama.

3. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi mahasiswa ekonomi khususnya mahasiswa departemen Ekonomi Pembangunan.

4. Dapat digunakan sebagai masukan yang berguna bagi pengambilan keputusan di masa yang akan datang.

BAB II

URAIAN TEORITIS

2.1. Capital Flight

Definisi mengenai capital flight belum ada yang diterima secara umum, meskipun secara teoritis telah banyak diperbincangkan. Capital Flight merupakan suatu fenomena yang kompleks, pada dasarnya tidak dapat secara tepat di observasi. Namun sampai saat ini belum ada defenisi capital flight yang dapat diterima secara umum. Tetapi beberapa tahun ini penggunaan kata capital flight sering dikaitkan pada negara-negara sedang berkembang, dimana terjadi sejumlah besar modal keluar (capital outflow) yang diiringi oleh adanya peningkatan hutang luar negeri. Diartikan sebagai capital flight kertena pada umumnya modal di negara sedanmg berkembang kurang (langka), maka arus modal keluar dapat berarti menghilangkan potensi sumber daya modal yang tersedia, serta pada gilirannya menghilangkan pula potensi pertumbuhan ekonomi.

Banyak pendapat dari para ahli yang mengemukakakn masalah capital

flight dianntaranya adalah Mohin Khan-Ulhaque (1987:3), Cuddington (1986),

Dooley (1988), Bank Dunia dan Susanne Erbe (1985), Morgan Guaranty Trust Company (1986), dan Cline (1987). Masing-masing ahli menggunakan konsepnya sendiri dalam membahas dan menunjukkan tentang konsep capital flight dan besarnya tingkat capital flight disuatu negara. (Istikomah, 2003).

Dari berbagai pendapat tersebut capital flight dperkenalkan sebgai arus modal keluar yang normal, di pihak lain capital flight merupakan aliran modal keluar yang murni terjadi seperti trade misinvoicing (transaksi ilegal). Seperti yang dikemukakan oleh Mohsin Khan-Ulhaque yang mendefenisikan capital

flight sebagai semua arus modal keluar (capital outflow) dari negara sedang

Beberapa startegi telah digunakan oleh para ekonom untuk dapat membedakan antara capital flight dengan capital outflow. Salah satunya adalah mengindentifikasikan capital flight sebagai sesuatu yang ilegal dan capital

outflow sebagai sesuatu yang legal. Selain itu capital flight didefinisikan sebagai

sesuatu yang tidak tercatat atau dilaporkan seperti (penyelundupan modal) dan

capital outflow sebagai sesuatu yang dilaporkan. Asumsinya adalah bahwa capital

flight adalah suatu kesatuan yang berbeda dapat diidentifikasikan dan pemerintah

mampu mengontrol modal tersebut. Dalam hal ini terjadinya capital flight menyebabkan pemerintah kehilangan pendapatannya. Sedangkan capital outflow merupakan sesuatu yang diharapkna terjadi dan wajar dalam perekonomian terbuka.

Strategi yang lainnya tidak membuat perbedaan pada keduanya, tetapi cukup kepada capital flight diartikan sebagai residual, atau capital outflow bersih yang tidak tercatat. Asumsinya adalah bahwa capital flight itu ikut terbawa bersamaan dengan adanya capital outflow. (Beja Jr, 2005).

Untuk semakin jelasnya para ahli menggunakan tiga kriteria yang membedakan antara capital flight dengan capital outflow, diantarnya adalah : berdasarkan volume, motif, dan arah aliran modal (Deplpler dan Williamson 1987;Gordon dan Levine 1989) dalam (Beja Jr, 2005).

a. Capital Outflow dalam kriteria volume

oleh aliran modal keluar yang tiba-tiba dalam jumlah besar dan terjadi sebagai akibat kondisi ekonomi yang tidak diharapkan, jadi abnormal capital outflow inilah yang disebut sebagai capital flight. Sebagai contoh, ketika pemilik modal memperkirakan akan terjadi kondisi yang tidak menguntungkan serta perubahan drastis dalam kebijakan ekonomi, mereka akan menarik modalnya keluar dalam jumlah besar yanng tampak dalam peningkatan capital outflow.

b. Capital Flight dalam batasan motif

Dalam hal motif, capital outflow terjadi karena pemilik modal dalam negeri mencari tempat aman untuk return modalnya, misalnya pembayaran pajak ataupun niat untuk mengelabui pemerintah seperti pengaturan terhadap perpindahan modal dan valuta asing. Mengamankan modal keluar negeri yang lebih memberikan return yang lebih abik merupakan capital outflow yang normal, namun niat untuk mengelabui pemerintah dan menghindari pembayaran pajak tersebut yang dinamakn abnormal abnormal capital outflow atau disebut dengan capital flight.

demikian juga apabila pperpindahan modal tersebut tidak dicatat ataupun tidak dilaporkan itulah yang dinamakan capital flight.

c. Arah dari aliran modal

Kategori yang ketiga adalah arah dari aliran modal. Ketika aliran modal didominasi oleh arus modal keluar terdapat ketidaknormalan yang mana dapat disebabkan oleh krisis ekonomi dimana resiko menanam modal sangat tinggi juga terdapat ketidakpastian dari kebijakan pemerintah. Inilah yang disebut dengan capital flight.

Aliran modal dapat berupa inflow dan outflow, yang dapat terjadi baik di negara maju maupun di negara sedang berkembang yang dilakukan oleh penduduk di dalam negeri di kedua kategori negara tersebut. Aliran modal keluar yang terjadi di negara sedang berkembang inilah yang sering disebut dengan capital flight dimana sering terjadi ketidakpastian ekonomi dan kebijakan pemerintah dan juga modal di negara sedanng berkembang adalah langka.

Berbeda dari kategori yang dijelaskan di atas ahli ekonomi yang lain memperkenalkan capital flight sebagai residual atau capital outflow bersih yang tidak tercatat (Erbe 1985: Guaranty 1986; World Bank 1985) dalam (Beja Jr. 2005). Residual ini berarti apa yang tidak tercatat dari arus modal masuk dan transaksi cadangan devisa dianggap merupakan residual.

Selain itu Cuddington mendefenisikan capital flight sebagai capital

outflow yang berupa “hot money” yaitu berupa capital outflow dalam jangka

2.2. Nilai Tukar (Kurs)

2.2.1. Pengertian Nilai Tukar Rupiah

Kurs adalah jumlah atau harga relatif mata uang domestik dari mata unag luar negeri (asing), kurs ini dipertahankan sama di semua pasar melalui arbitrase. Aritbrase valuta asing adalah pembelian mata uang asing bila harganya rendah dan menjualnya bila harganya tinggi. Suatu kenaikan dalam kurs disebut deprisiasi atau penurunan nilai mata uang dalam negeri terhadap mata uang asing. Suatu penurunan dalam kurs disebut apresiasi atau kenaikan mata uang dalam negeri terhadap mata uang asing. Devaluasi berbeda dengan depresiasi dimana devaluasi merupakan tindakan resmi yang dilakukan pemerintah untuk menurunkan nilai mata uangnya terhadap mata uang negara lain biasanya dalam jumlah besar dan sebelumnya ada pengumuman terlebih dahulu, demikian juga dengan revaluasi dimana revaluasi merupakan tindakan resmi dari pemerintah dengan mengumumkan terlebih dahulu kenikan nilai mata uangnya terhadap mata uang negara lain biasanya dalam jumlah yang besar.

Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun pasar uang karena investor cenderung akan berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap mata uang asing khususnya Dolar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003).

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu (Madura, 1993):

1. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator-indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar-negara, ekspektasi pasar dan intervensi Bank Sentral.

2. Faktor Teknis

Faktor teknis berkaitan dengan kondisi penawaran dan permintaan devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap, maka harga valas akan naik dan sebaliknya.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita-berita politik yang bersifat insidentil, yang dapat mendorong harga valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita-berita sudah berlalu, maka nilai tukar akan kembali normal.

2.2.3. Sistem Kurs Mata Uang

Menurut Kuncoro (2001: 26-31), ada beberapa sistem kurs mata uang yang berlaku di perekonomian internasional, yaitu:

1. Sistem kurs mengambang (floating exchange rate),

a. Mengambang bebas (murni) dimana kurs mata uang ditentukan sepenuhnya oleh mekanisme pasar tanpa ada campur tangan pemerintah. Sistem ini sering disebut clean floating exchange rate, di dalam sistem ini cadangan devisa tidak diperlukan karena otoritas moneter tidak berupaya untuk menetapkan atau memanipulasi kurs.

b. Mengambang terkendali (managed or dirty floating exchange rate) dimana otoritas moneter berperan aktif dalam menstabilkan kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkan karena otoritas moneter perlu membeli atau menjual valas untuk mempengaruhi pergerakan kurs.

2. Sistem kurs tertambat (peged exchange rate).

Dalam sistem ini, suatu negara mengkaitkan nilai mata uangnya dengan suatu mata uang negara lain atau sekelompok mata uang, yang biasanya merupakan mata uang negara partner dagang yang utama “Menambatkan“ ke suatu mata uang berarti nilai mata uang tersebut bergerak mengikuti mata uang yang menjadi tambatannya. Jadi sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain mengikuti mata uang yang menjadi tambatannya.

3. Sistem kurs tertambat merangkak (crawling pegs).

kejutan-kejutan terhadap perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan tajam.

4. Sistem sekeranjang mata uang (basket of currencies).

Banyak negara terutama negara sedang berkembang menetapkan nilai mata uangnya berdasarkan sekeranjang mata uang. Keuntungan dari sistem ini adalah menawarkan stabilitas mata uang suatu negara karena pergerakan mata uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang dimasukkan dalam “keranjang“ umumnya ditentukan oleh peranannya dalam membiayai perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang berbeda tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang mata uang bagi suatu negara dapat terdiri dari beberapa mata uang yang berbeda dengan bobot yang berbeda.

5. Sistem kurs tetap (fixed exchange rate).

Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau diperbolehkanberfluktuasi dalam batas yang sangat sempit.

2.2.4. Sejarah Perkembangan Kebijakan Nilai Tukar di Indonesia

Sejak tahun 1970, negara Indonesia telah menerapkan tiga sistem nilai tukar, yaitu:

1. Sistem kurs tetap (1970- 1978)

nilai tukar pada tingkat yang ditetapkan, Bank Indonesia melakukan intervensi aktif di pasar valuta asing.

2. Sistem mengambang terkendali (1978-Juli 1997)

Pada masa ini, nilai tukar rupiah didasarkan pada sistem sekeranjang mata uang (basket of currencies). Kebijakan ini diterapkan bersama dengan dilakukannya devaluasi rupiah pada tahun 1978. Dengan sistem ini, pemerintah menetapkan kurs indikasi (pembatas) dan membiarkan kurs bergerak di pasar dengan spread tertentu. Pemerintah hanya melakukan intervensi bila kurs bergejolak melebihi batas atas atau bawah dari spread.

3. Sistem kurs mengambang (14 Agustus 1997-sekarang)

Sejak pertengahan Juli 1997, nilai tukar rupiah terhadap US$ semakin melemah. Sehubungan dengan hal tersebut dan dalam rangka mengamankan cadangan devisa yang terus berkurang maka pemerintah memutuskan untuk menghapus rentang intervensi (sistem nilai tukar mengambang terkendali) dan mulai menganut sistem nilai tukar mengambang bebas (free floating exchange

rate) pada tanggal 14 Agustus 1997. Penghapusan rentang intervensi ini juga

dimaksudkan untuk mengurangi kegiatan intervensi pemerintah terhadap rupiah dan memantapkan pelaksanaan kebijakan moneter dalam negeri.

2.3. Infasi

Defenisi singkat dari inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus dalam jangka waktu yang lama. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kaenaikan)sebagian besar dari harga barang-barang lain (Boediono, 1987:161).

Kenaikan harga ini dapat diukur dengan menggunakan indeks harga. Adapaun indeks harga yang sering digunakan untuk mengukur inflasi antara lain : a. Indeks Biaya hidup (consumer price indeks).

Indeks biaya hidup mengukur biaya pengeluaran untuk membeli sejumlah barang dan jasa yang dibeli oleh rumah tangga untuk keperluan hidup. Laju inflasi dapat dihitung dengan cara menghitung persentase kenaikan atau penurunan indeks harga dari tahun ketahun atau dari bulan kebulan.

Laju inflasi antara t−1dan t = IHKt-IHKt 1

b. Indeks Harga Perdagangan Besar

indeks harga perdagangan besar menitikberatkan pada sejumlah barang pada tingkat perdagangan besar. Ini berarti bahwa harga bahan mentah, bahan baku atau barang setengah jadi masuk dalam perhitungan indeks harga.

c. GNP Deflator

GNP deflator mencakup jumlah barang danb jasa yang masuk dalam perhitungan GNP nominal(atas dasar harga berlaku) dengan GNP riil (atas dasar harga konstant).

a. Demand pull inflation yaitu inflasi yang disebabkan kenaikan permintaan barang dan jasa namun tidak disertai dengan peningkatan output dengna kata lain permintaan agragat meninghkat lebih cepat dibandingkan dengan potensi produksi pertekonomian, sehingga harga naik ke atas untuk menyeimbanghkan penawaran dan permintaan agregat.

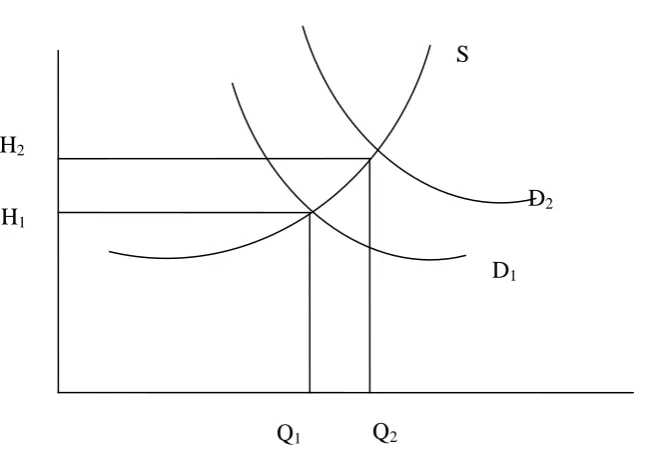

Salah satu teori inflasi arikan permintaan yang berpengaruh menyatakan bahwa jumlah uang beredar adalah determinan utama inflasi. Alasan dibalik pendekatan ini adalah bahwa pertumbuhan jumlah uang beredar meningkatkan permintaan agregat yang pada gilirannya menikkan tingkat harga. Pada gambar di bawah ini menunjukkan ssuatu demand inflation. Karena permintaan masyarakat akan barang-barang (agregat demand) bertambah(misalnya, karena bertambahnya pengeluaran pemerintah yang dibiayai oleh pencetakan uang, atau kenaikan permintaan luar negeri akan barang-barang ekspor, atau bertambahnya pengeluaran investasi swasta karena kredit yang murah), maka kurva aggregate

Gambar 1 Inflasi tarikan permintaan (Demand Pull Inflation)

b. Cost push inflation yaitu inflasi yang disebabkan oleh kenaikan harga faktor-faktor produksi sehingga harga jual outputnya semakin tinggi. Dalam mencari penjelasan mengenai inflasi dorongan biaya, para ekonom seringkali memulainya dengan upah yang merupakan bagian penting dari biaya-biaya usaha. Beberapa ekonom menunjuk serikat pekerja sebagai pihak yang bertanggungjawab karena mereka memaksa untuk meningkatkan upah dalam bentuk uang sekalipun sebagian besar anggota mereka tidak lagi bekerja.

Pandangan mengenai serikat pekerja sebagai akibat inflasi dorongan biaya seperti ini tidak sesuai dengan kenyataan historis yang kompleks. Harga minyak meningkat tajam dan biaya-biaya usaha untuk produksi meningkat. Akibat akhir dari kasus tersebut memang tidak sama untuk tiap periode, letusan dari inflasi dorongan biaya mengikuti peningkatan harga minyak.

Proses penetapan upah dan gaji dengan melihat ke kondisi ekonomi masa mendatang dapat diperluas keseluruh pekerja. Cara pengambilan keputusan

D2

D1 S

Q2 Q1

H2

seperti ini juga diterapkan ke banyak harga produk seperti biaya pendidikan tinggi, harga model otomotif, dan harga percakapan telepon jarak jauh yang tidak mudah diubah setelah diterapkan. Dikarenakan panjangnya waktu yang diperlukan untuk memodifikasi perkiraan inflasi dan menyesuaikan sebagian besar tingkat upah dan harga, inflasi inersial hanya akan menghasilkan guncangan atau perubahan besar dalam kebijakan ekonomi.

Gambar 2. Inflasi tarikan biaya (cost push inflation)

Pada gambar 2 menunjukkan bahwa bila biaya produksi naik (misalnya, karena kenaikan harga sarana produksi yang didatangkan dari luar negeri, atau karena kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat (aggregat supply) bergeser dari S1 ke S2.

Perbedaan dari kedua inflasi ini adalah terletak pada urutan dari kenaikan harga. Dalam demand inflation kenaikan harga barang akhir (output) mendahului kenaikan harga barang-barang input dan harga-harga faktor-faktor produksi (upah dan sebaliknya). Sebaliknya, dalam cost push inflation kenaikan harga-harga

D1

Q1 Q2

H2

H1

S2

barang-barang input dan harga-harga faktor produksi mendahului kenaikan harga barang-barang akhir (output).

Kedua macam inflasi ini jarang sekali ditemukan dalam praktek dalam bentuknya yang murni. Pada umumnya, inflasi yang terjadi adalah kombinasi dari kedua macam inflasi tersebut, dan seringkali keduanya saling memperkuat satu sama lain.

Berdasarkan asalnya inflasi dapat digolongkan menjadi : 1. Inflasi yang berdasarkan dari dalam negeri (Domestic inflation)

Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit anggaran belanja yang dibiayai dengan pencetak uang baru. Akibat dari pencetakan uang baru tersebut pada akhirnya yang akan menimbulkan inflasi. 2. Inflasi yang berasal dari luar negeri

Inflasi ini terjadi di dalam negeri karena adanya pengaruh kenaikan harga dari luar negeri terutama pada barang-barang impor atau kenaikan bahan baku yang belum dapat diproduksi di dalam negeri. Kenaikan harga barang impor, yang merupakan salah satu komponen Indeks harga Konsumen, akan meningkatkan biaya produksi.

Berdasarkan besarnya inflasi dapat dibedakan menjadi empat macam, yaitu :

a. Inflasi ringan, biasanya bernilai satu digit per tahun

2.3.3. Teori Mengenai Inflasi

Secara garis besar terdapat tiga kelompok yang mengemukakan masalah inflasi, masing-masing menyoroti aspek-aspek tertentu dari proses inflasi.

a. Teori Kuantitas

Teori ini menyoroti peranan dalam proses inflasi dari: 1. Jumlah uang yang beredar

Inflasi hanya bisa terjadi kalau ada penambahan volume uang yang beredar (baik penambahan uang kartal maupun penambahan uang giral). Tanpa ada kenaikan jumlah uang beredar, kejadian seperti, misalnya, kegagalan panen, hanya akan menaikkan harga-harga untuk sementara waktu saja. Bila jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya, walau apapun yang menyebabkan kenaikan harga tersebut.

2. Ekspektasi masyarakat

Laju inflasi ditentukan oleh penambahan jumlah uang beredar dan oleh psikologi (harapan) masyarakat mengenai kenaikan harga-harga dim masa mendatang

b. Teori Keynes

permintaan masyarakat akan barang-barang selalu melebihi jumlah barang-barang yang stersedia (timbul apa yang disebut dengan inflationary gap).

c. Teori Strukturalis

Teori ini adalah mengenai inflasi yang didasarkan atas pengalaman di negara-negara Amerika Latin. Teori ini memberi tekanan pada kekakuan dari struktur perekonomian negara-negara sedang berkembang. Teori ini juga disebut teori inflasi jangka panjang karena menyertai sebab-sebab inflasi yang berasal dari kekuatan struktur ekonomi.

Menurut teori ini ada kekakuan dalam perekonomian negara-negara sedang berkembang yang bisa menimbulkan inflasi, yaitu :

1. Kekakuan dari penerimaan ekspor, yaitu nilai ekspor yang tumbuh secara lamban dibanding dengan pertumbuhan sektor-sektor lain. Kekakuan ini disebabkan oleh harga di pasar dunia dari barang-barang ekspor negara tersebut kurang menguntungkan dan supply atau produksi barang-barang ekspor yang tidak responsif terhadap kenaikan harga. Akibatnya negara tersebut terpaksa mengambil kebijaksanaan pembangunan yang menekankan pada penggalakan produksi dalam negeri dari barang yang sebelumnya di impor, meskipun seringkali produksi dalam negeri memiliki ongkos produksi yang lebih tinggi dengan kualitas yang lebih rendah sehingga mengakibatkan harga menjadi lebih tinggi dan inilah yang menyebabkan inflasi.

makanan di dalam negeri cenderung untuk naik melebihi kenaikan harga barang-barang lain. Akibatnya timbul tuntutan dari para karyawan utnuk memperoleh gaji sehingga mengakibatkan kanaikan ongkos produksi yang berarti pula kenaikan harga dari barang-barang yang pada akhirnya menyebabkan inflasi.

2.3.4. Dampak Inflasi

Adapun dampak inflasi antara lain :

a. Dampak terhadap pendapatan (equity effect)

Inflasi akan menurunkan pendapatan riil dari orang-orang yang berpendapatan tetap yaitu daya beli mereka makin lama makin berkurang. Nilai riil kekayaan berupa uang akan turun di masa inflasi oileh karena golongan masyarakat yang menabung uang mereka di Bank atau meminjamkannya kepada oranglain akan mengalami kerugian.

b. Dampak terhadap Efesiensi (efficiency effect)

Inflasi dapat mengubah pola alokasi faktor-faktor produksi. Perubahan ini dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang tertentu. Dengan adanya inflasi, permintaan akan suatu barang tertentu mengalami kenaikan yang besar terhadap barang lain, yang kemudian mendorong kenaikan produksi barang tersebut. Kenaikan inilah yang pada akhirnya akan merubah pola alokasi faktor-faktor produksi yang sudah ada.

Dalam hal ini, inflasi memiliki dua kemungkinan pengaruh terhadap output. Kemungkinan dapat bersifat positif atau sebaliknya negatif. Dampak positifnya adalah inflasi dapat mendorong peningkatan output selama masih dalam batas wajar (di bawah 5%). Sedangkan dampak negatif, inflasi dapat mematikan industri dan mengurangi output apabila laju inflasi sudah melampaui dua digit (diatas 10 %).

2.4. Tingkat Suku Bunga

Menurut Wardane (2003) dalam Prawoto dan Avonti (2004), suku bunga adalah pembayaran yang dilakukan untuk penggunaan uang. Suku bunga adalah jumlah bunga yang harus dibayar per unit waktu. Dengan kata lain, masyarakat harus membayar peluang untuk meminjam uang. Menurut Samuelson dan Nordhaus (1995:197) dalam Wardane, suku bunga adalah biaya untuk meminjam uang, diukur dalam Dolar per tahun untuk setiap Dolar yang dipinjam. Menurut Keynes, dalam Wardane (2003), tingkat bunga ditentukan oleh permintaan dan penawaran akan uang (ditentukan dalam pasar uang). Perubahan tingkat suku bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi, misalnya pada surat berharga, dimana harga dapat naik atau turun tergantung pada tingkat bunga (bila tingkat bunga naik maka surat berharga turun dan sebaliknya), sehingga ada kemungkinan pemegang surat berharga akanmenderita capital loss atau gain.

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi. Dalam Kamus Akuntansi (1996:69), disebutkan bahwa Interest (bunga, kepentingan, hak) merupakan: [1] beban atas penggunaan uang dalam suatu periode, dan [2] suatu pemilikan atau bagian kenyataan dalam suatu perusahaan, usaha dagang, atau sumber daya.

Unsur-unsur di dalam tingkat suku bunga, meliputi : 1. Syarat jatuh tempo

Berbagai pinjaman mempunyai syarat atau jatuh tempo. Pinjaman terpendek adalah pinjaman satu malam. Surat-surat berharga jangka pendek biasanya mempunyai periode sampai dengan satu tahun. Surat-surat berharga angka panjang umumnya memberikan suku bunga yang lebih tinggi dibandingkan dengan jangka pendek.

2. Risiko

berisiko mempunyai peluang gagal atau tidak dibayar yang sangat tinggi termasuk investasi pada perusahaan yang hampir bangkrut.

3. Likuiditas

Aktiva akan disebut “likuid“ apabila dapat ditukarkan dengan kas secara cepat dan hanya menimbulkan kerugian nilai yang sedikit. Sebagian besar surat berharga, termasuk saham biasa, obligasi perusahaan dan pemerintah, dapat diukur dengan kas secara cepat mendekati nilai sekarangnya. Aktivaaktiva tidak likuid termasuk aktiva-aktiva unik yang tidak memiliki pasar yang berkembang baik.

4. Biaya-biaya administrasi

Waktu serta ketelitian yang diperlukan untuk administrasi berbagai jenis pinjaman, sangatlah berbeda. Pinjaman dengan biaya administrasi yang tinggi akan mempunyai bunga 5 sampai 10 persen per tahun lebih besar dari tingkat bunga lainnya.

2.5. Sertifikat Bank Indonesia (SBI)

Terbuka BI dapat melakukan transaksi jual beli surat berharga termasuk Sertifikat Bank Indonesia (SBI).

2.5.1. Pengertian Sertifikat Bank Indonesia

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang Penerbitan Sertifikat Bank Indonesia Melalui Lelang, Sertifikat Bank Indonesia yang selanjutnya disebut SBI adalah surat berharga dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek.

2.5.2. Tujuan Penerbitan Sertifikat Bank Indonesia

Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai Rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral di BI) yang berlebihan dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh BI untuk mengurangi kelebihan uang primer tersebut.

2.5.3. Dasar Hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.13 Tahun 1968 tentang Bank Sentral, Surat Keputusan Direksi Bank Indonesia No.31/67/KEP/DIR tanggal 23 Juli 1998 tentang Penerbitan dan Perdagangan Sertifikat Bank Indonesia serta Intervensi Rupiah, dan Peraturan Bank Indonesia Nomor 6/2/PBI/2004 tanggal 16 Februari 2004 tentang Bank Indonesia – Scripless Securities Settlement System.

SBI memiliki karakteristik sebagai berikut (www.bi.go.id):

1. Jangka waktu maksimum 12 bulan dan sementara waktu hanya diterbitkan untuk jangka waktu 1 dan 3 bulan.

2. Denominasi: dari yang terendah Rp 50 juta sampai dengan tertinggi Rp 100 miliar.

3. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan selebihnya dengan kelipatan Rp 50 juta.

4. Pembelian SBI didasarkan pada nilai tunai berdasarkan diskonto murni (true

discount) yang diperoleh dari rumus berikut ini:

Nilai Nominal x 360

Nilai Tunai = --- 360 + [(Tingkat Diskonto x Jangka Waktu)]

5. Pembeli SBI memperoleh hasil berupa diskonto yang dibayar di muka. Nilai Diskonto = Nilai Nominal – Nilai Tunai

6. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar 15 %. 7. SBI diterbitkan tanpa warkat (scripless).

8. SBI dapat diperdagangkan di pasar sekunder.

2.6. Pertumbuhan Ekonomi

2.6.1. Pengertian Pertumbuhan Ekonomi

dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. ( Sukirno, 2004 : 10 ). Kemampuan yang meningkat ini disebabkan karena faktor-faktor produksi akan selalu mengalami pertambahan dalam jumlah dan kualitasnya.

Pertumbuhan ekonomi merupakan ukuran utama keberhasilan pembangunan. Hasil pertumbuhan ekonom tersebut harus dapat dinikmati masyarakat sampai ke lapisan yang paling bawah. Pertumbuhan harus berjalan secara beriringan dan terencana untuk mengupayakan teerciptanya pemerataan kesempatan dan pembangunan hasil-hasilmya dengan lebih merata. Bila pembangunan dan hasil—hasilnya tersebut telah terdistribusi secara merata maka daerah-daerah yang miskin, tertinggal, dan tidak produktif akan menjadi produktif yang akhirnya akan mempercepat pertumbuhan ekonomi itu sendiri.

2.6.2. Perhitungan Tingkat Pertumbuhan Ekonomi

Fluktuasi pertumbuhan ekonomi secara rill dari tahun ke tahun tercermin dalam nilai Produk Domestik Bruto ( PDB ). PDB yaitu seluruh nilai tambah yang dihasilkan oleh berbagai sektor atau lapangan usaha yang melakukan kegiatan usahanya di suatu domestik tertentu. Perubahan nilai PDB akan menunjukkan perubahan jumlah kuantitas barang dan jasa yang dihasilkan selama periode tertentu. Selain PDB, dalam suatu negara dikenal juga ukura PNB ( Produk Nasional Bruto) serta pendapatan nasional (NI).

Gt : Pertumbuhan ekonomi periode t ( tahunan )

PDBRt : Produk Domestik Bruto Rill periode t (berdasarkan harga konstan)

PDBRt-1 : PDBR satu tahun sebelumnya.

Jika interval waktu lebih dari satu periode maka perhitungan pertumbuhan ekonomi dapat dilakukan dengan menggunakan persamaan eksponensial.

PDBRt = PDBRo (1+r)² Dimana :

PDBRt : PDBR periode t PDBRo : PDBR periode 0 r : tingkat pertumbuhan t : jarak periode

Untuk menghitung besarnya pendapatan nasional atau regional, maka ada 3 metode pendekatan yang dipakai :

a). Pendekatan Produksi (production approach)

Metode ini dihitung dengan menjumlahkan nilai produksi yang diciptakan sektor ekonomi produktif dalam wilayah suatu negara secara matematis (Rahardja, 2001 : 180) :

NI = P1Q1+P2Q2+ ... + PnQn Dimana :

NI : PDB (Produk Domestik Bruto)

Q1,Q2,...,Qn : Jumlah produk pada satuan masing-masing sektor ekonomi.

Yang dipakai hanya nilai tambah broto saja agar dapat menghindari adanya perhitungan ganda.

b). Pendekatan Pendapatan (Income Approach)

Metode ini dihitung dengan menjumlah besarnya total pendapatan atau balas jasa setiap faktor-faktor produksi. Secara matematis (Rahardja, 2001 : 181)

Y = Yw + Yr + Yi + Yp Dimana

Y : Pendapatan nasional Yw : Pendapatan upah atu gaji Yr : Pendapatan sewa Yi : Pendapatan bunga

Yp : Pendapatan laba atau profit

c). Pendekatan Pengeluaran (Consumption Approach)

Metode ini dihitung dengan menjumlahkan semua pengeluaran yang dilakukan berbagai golongan pembeli dalam masyarakat. Secara matematis (Rahardja, 2001: 182)

Y = C + I + G + ( X - M ) Dimana :

Y : PDB ( Pendapatan Domestik Bruto )

( X-M ) : Ekspor netto atau pengeluaran rumah tangga luar negeri

Yang dihitung hanya transaksi-transaksi barang dan jasa, untuk menghindari adanya perhitungan ganda.

2.6.3.Beberapa Teori Pertumbuhan ekonomi

a). Teori Klasik

Teori Klasik ini dipelopori oleh Adam Smith mengatakan bahwa output akan berkembang sejalan dengan perkembangan penduduk. Penduduk makin bertambah begitu juga dengan produk nasional. Semakin bertambah penduduk semantara jumlah lahan tidak bertambah sehingga mulai dirasakan tanah/lahan saemakin sempit. Sehingga pekerja baru akan mendapat lahan yang semakin kecil untuk digarap. Pada saat seperti ini barulah berlaku konsep the law of diminishing

returns. Menurunya rasio antara jumlah pekerja dan dan lahan yang tersedia akan

menimbulkan penurunan marginal produk sehingga akan menurunkan upah riil. Teori Pertumbuhan klasik juga mengemukakan keterkaitan antra pendapatan perkapita dan jumlah penduuduk. Teori tersebut dinamakan teori

penduduk optimum. Teori ini menyatakan hal-hal sebagai berikut:

• Ketika produksi marginal lebih tinggi daripada pendapatan perkapita, jumlah penduduk masih sedikit dan tenaga kerja masih kurang. Maka pertambahan penduduk akan menambah tenaga kerja dan menaikkan pertumbuhan ekonomi.

akan menambah tenaga kerja, tetapi pendapatan perkapita turun dan pertumbuhan ekonomi masih ada meskipun kuantitasnya semakin kecil. • Ketika produksi marginal nilainya sama dengan pendapatan perkapita,

artinya nilai pendapatan perkapita mencapai maksimum dan jumlah penduduk optimal (jumlah penduduk yang sesuai dengan keadaan suatu negara yang ditandai dengan pendapatan perkapita mencapai maksimum). Sehingga pertambahan penduduk akan membawa pengaruh yang tidak baik terhadap pertumbuhan ekonomi.

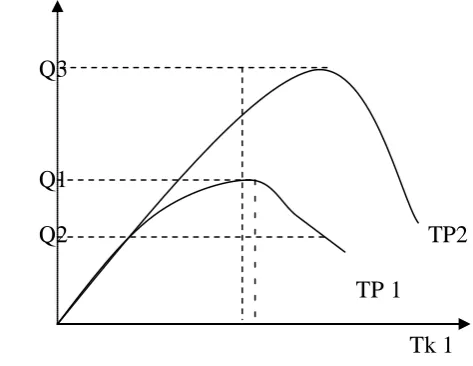

Menurut kaum klasik berlakunya hukum the law of diminishing returns menyebabkan tidak semua penduduk dapat dilibatkan dalam proses produksi. Jika dipaksakan justru akan menurunkan tingkat output nasional. Tetapi pertambahan tenaga kerja diikuti dengan pertambahan produk akan terjadi apabila pertambahan tenaga kerja diikuti dengan pertambahan modal. Kondisi ini secara grafik dapat dijelaskan sebagai berikut (Sumber: Lincolin Arsyad, 1999):

Total Produk Nasional

Q3

Q1

Q2 TP2

TP 1

Keterangan:

• Kurva TP1 menunjukkan hubungan antara jumlah tenaga kerja dengan tingkat output nasional. Kondisi optimal akan tercapai jika jumlah tenaga kerja yang terlibat dalam proses produksi adalah Tk1, dan jumlah produk nasional Q1. Jika jumlah tenaga kerja ditambah menjadi Tk2, produk nasional tidak bertambah tapi justru berkurang menjadi Q2.

• Pertambahan jumlah tenaga kerja menjadi Tk2 dapat mendorong pertumbuhan ekonomi bila diikuti dengan pertambahan barang modal sehingga produk nasional dapat mencapai Q3.

b). Teori Neo Klasik

Menurut teori neo klasik ini dipelopori oleh Robert Solow menyatakan pendapatnya sebagai berikut:

• Pertumbuhan produk nasional ditentukan oleh pertumbuhan dua jenis input yaitu pertumbuhan modal dan pertumbuhan tenaga kerja. Perhatian terhadap dua input tersebut sangat besar karena proses pertumbuhan ekonomi memerlukan:

1. Adanya intensifikasi modal, yaitu suatu proses jumlah modal per tenaga kerja naik setiap saat.

• Disamping faktor tenaga kerja dan modal, hal yang sangat penting untuk meningkatkan pertumbuhan ekonomi adalah faktor perkembangan teknologi. Menurut Solow, yang paling penting untuk mendorong pertumbuhan ekonomi adalah kemajuan teknologi dan peningkatan keahlian serta keterampilan para pekerja dalam menggunakan teknologi.

c). Teori Keynesian

Teori ini dipelopori oleh J.M Keynes yang menyatakan bahwa dalam jangka pendek output nasional dan kesempatan kerja terutama ditentukan oleh permintaan agregate. Kaum keynesian yakin bahwa kebijakan moneter maupun kebijakan fiskal harus digunakan untuk mengatasi pengangguran dan menurunkan laju inflasi. Konsep-konsep Keynesian juga menunjukkan bahwa peranan pemerintah sangat berperan besar dalam meningkatkan pertumbuhan ekonomi. Perekonomian pasar sepertinya sulit untuk menjamin ketersediaan barang yang dibutuhkan masyarakat dan bahkan sering menimbulkan instability, inequity, dan

inefisiensi. Bila perekonomian sering dihadapkan pada ketidakstabilan,

ketidakmerataan, dan ketidakefisienan jelas akan menghambat terjadinya pertumbuhan ekonomi dalam jangka panjang.

d). Teori Rostow

Selanjutnya Rostow mengemukakan tahap-tahap dalam pertumbuhan ekonomi antara lain:

• The Traditional society (masyarakat tradisional), artinya suatu kehidupan

• The precondition for take off (persyaratan tinggal landas), artinya

merupakan masa transisi masyarakat untuk mempersiapkan dirinya untuk menerima teknik-teknik baru dari luar kehidupan mereka.

• The take off (tinggal landas), artinya terjadi perubahan yang sangat drastis

dalam terciptanya kemajuan yang sangat pesat dalam inovasi berproduksi dan lain sebagainya.

• The drive to maturity (menuju kematangan), artinya masyarakat secara

efektif telah menggunakan teknologi modern pada sebagian besar faktor-faktor produksi dan kekayaan alam.

• The age of high mass consumption (konsumsi tinggi), artinya perhatian

masyarakat lebih menekankan pada masalah kesejahteraan dan upaya masyarakat tertuju untuk menciptakan welfare state, yaitu kemakmuran yang lebih merata kepada penduduknya dengan cara mengusahakan distribusi pendapatan melalui sisterm perpajakan yang lebih progresif. Masyarakat tidak mempermasalahkan kebutuhan pokok lagi, tapi konsumsi lebih tinggi terhadap barang tahan lama dan barang-barang mewah.

e) Teori Schumpeter

berproduksi, memperluas pasar ke daerah baru, mengembangkan sumber bahan mentah yang baru, reorganisasi dan restrukturisasi dalam perusahaan industri untuk kemajuan yang lebih baik.

f). Teori Harrod-Domar

Menurut Harrod-Domar, syarat-syarat yang harus dipenuhi supaya suatu perekonomian dapat mencapai pertumbuhan yang tangguh (steady growth) dalam jangka panjang yaitu perlunya investasi. Untuk menciptakan investasi perlu meningkatkan tabungan. Oleh sebab itu setiap pelaku ekonomi selalu berusaha untuk menyimpan sebgian pendapatanya guna meningkatkan tabungan. Sebagai ahli yang mengembangkan konsep Keynes, Harrod-Domar tetap meningkatkan peran pemerintah terutama dalam merencanakan pertumbuhan ekonomi suatu negara dan dalam menghimpun dana untuk keperluan investasi agar pertumbuhan ekonomi dapat meningkat.

2.2.3. Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi

Beberapa faktor-faktor penting yang mempengaruhi pertumbuhan

ekonomi adalah (Mankiw, 1999 : 73): 1. Barang modal

Agar ekonomi bertumbuh stok barang modal harus ditambah melalui investasi. Faktor-faktor yang mempengaruhi tingkat investasi akan lebih baik lagi jika penambahan kuantitas barang modal juga disertai penambahan kualitas.

2. Tenaga kerja

penambahan tenaga kerja sangat tergantung dari seberapa cepatnya terjadi The

law of diminishing return. Sedangkan cepat atau lambat proses ini sangat

ditentukan oleh kualitas sumber daya manusia dan keterkaitanya dengan kemajuan teknologi produksi.

3. Teknologi

Penggunaan teknologi yang makin tinggi sangat memacu pertumbuhan ekonomi jika hanya dilihat dari peningkatan output. Namun hal ini bukan berarti baik, sebab tujuan akhir pertumbuhan ekonomi adalah masyarakat yang adil dan sejahtera, bukan orang per orang.

4. Kewirausahaan

BAB III

METODOLOGI PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dilakukan di Indonesia, dengan mengamati faktor-faktor yang menentukan capital flight di Indonesia. Adapun faktor-faktor yang menentukan capital flight tersebut adalah kurs Rp/US $, tingkat inflasi, suku bunga SBI dan Pertumbuhan ekonomi.

3.2. Jenis dan Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari beberapa sumber/instansi yang berkaitan dengan penelitian ini yaitu Bank Indonesia cabang Medan dan dari berbagai sumber sumber bacaan yang mendukung penelitian ini. Berdasarkan kurun waktunya, data yang digunakan dalam penelitian kali ini adalah data time series dengan kurun waktu 20 tahun dari tahun 1990 sampai dengan 2009.

3.3. Model Analisis

Dalam menganalisis besarnya pengaruh variabel-variabel bebas terhadap variabel terikat, penelitian ini menggunakan alat analisa ekonometrika, yaitu meregerisikan variabel-variabel yang ada dengan menggunakan metode OLS atau

Ordinary Least Square. Sedangkan perangkat lunak yang digunakan untuk

Dari model tersebut dapat dibuat model estimasi regresi linier yang dituliskan sebagai berikut :

Y = ßo + β1X1 + β2X2 + β3X3 + β4X4 + µ ... (2) Keterangan : Y = Capital Flight ( Juta US $)

X1 = Kurs (Rp/US $) X2 = Inflasi (Persen)

X3 = Tingkat bunga Sertifikat Bank Indonesia (Persen) X4 = Pertumbuhan ekonomi (Miliar Rupiah)

β1β2β3β4 = Koefisien Regresi ßo = Intersep/konstanta µ = Term of Error

3.4 Uji Kesesuaian (Test of Goodness of Fit)

3.4.1 Koefisien Determinasi (R2)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel independen memberi penjelasan terhadap variabel dependen. Nilai R2 berkisar antara 0 sampai 1 (0 < R2 < 1).

3.4.2 Uji F-statistik

Uji F dilakukan untuk melihat pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen.

Pengujian ini dilakukan dengan membandingkan nilai hitung dengan F-tabel. Jika F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara bersama-sama mempengaruhi variabel dependen

Nilai F-hitung dapat diperoleh dengan rumus : F* = R2 / k-1

(1 - R2) / ( n – k ) Keterangan :

R2 = Koefisien determinasi k = Jumlah variabel independent n = Jumlah sample

34.3.Uji t-statistik

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel lainnya konstan. Dalam uji ini digunakan hipotesis sebagai berikut :

H0 : bi = b Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X1 terhadap Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu H0 ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap varabel dependen.

Keterangan :

bi = Koefisien variabel ke-i b = Nilai hipotesis nol

Sbi = Simpangan baku dari variabel ke-i

3.5. Uji Penyimpangan asumsi klasik

3.5.1. Multikolinearitas

Multikolinearitas adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen diantara satu sama lain. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai R2, f-statistik, t-hitung, serta standard error.

Adapun multikolinearitas ditandai dengan a. Standard error tidak terhingga

b. Tidak ada satupun t-statistik yang signifikan pada α = 5 %, α = 10 %, dan α = 1 %

c. Terjadi perubahan tanda atau tidak sesuai dengan teori. d. R2 sangat tinggi.

3.5.2. Autokorelasi

a. Dengan memplot grafik

b. Dengan Durbin-Watson (uji D-W test)

D-hitung =

Dengan hipotesisnya sebagai berikut : Ho : p = 0, artinya tidak ada autokorelasi Ha : p ≠ 0, artinya ada autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk berbagai nilai α. Hipotesis yang digunakan adalah :

Autokorelasi ( + ) Autokorelasi ( - )

Gbr 3.1 Uji Penyimpangan Asumsi Klasik

Keterangan :

Ho : Tidak ada autokorelasi

DW < dl : tolak Ho (ada korelasi positif ) DW > 4 – dl : tolak Ho (ada korelasi negatif )

dl du

0 4-du 4-dl 4

H0 accept

du < DW < 4 – du : terima Ho (idak ada autokorelasi) dl ≤ DW ≤ du : tidak bisa disimpulkan (inconclusive) (4 – du) ≤ (4 – dl) : tidak bisa disimpulkan (inconclusive)

3.6. Definisi Operasional

1. Capital Flight adalah perpindahan uang dari suatu negara ke negara lain untuk mencari keuntungan yang lebih besar atau untuk menghindari kerugian akibat memburuknya kondisi ekonomi dan politik di negara yang bersangkutan. (Juta US $)

2. Kurs adalah perbandingan nilai mata uang domestik suatu negara terhadap mata uang negara lain, dalam hal ini dipakai perbandingan nilai tukar mata uang kuat (US $) terhadap mata uang lemah (Rupiah).

3. Inflasi adalah laju kenaikan harga-harga barang dan jasa secara umum. Tingkat inflasi yang digunakan adalah tingkat domestik. (persen)

4. Suku bunga SBI merupakan suku bunga yang ditentukan oleh Bank Indonesia sebagai patokan bagi tingkat bunga dipasar uang. (Persen)

BAB IV

ANALISA DAN PEMBAHASAN

4.1. Gambaran Umum Perekonomian Indonesia

4.1.1. Kurs

Apresiasi yang terjadi pada nilai tukar rupiah sangatlah baik bagi perekonomian nasional. Mengingat pentingnya stabililtas nilai tukar rupiah dalam upaya memperkokoh stabilitas makroekonomi sekaligus memelihara kesinambungan proses pemulihan ekonomi.

Perkembangan nilai tukar rupiah dari tahun ke tahun mengalami pergerakan yang relatif melemah hingga terjadinya krisis ekonomi yang melanda beberapa negara di Asia Tenggara. Namun, pasca krisis ekonomi, nilai tukar rupiah mulai menguat. Hal ini tidak terlepas dari konsistensi kebijakan ekonomi makro dan kebijakan stabilisasi nilai tukar yang diupayakan oleh pemerintah melalui Bank sentral yakni Bank Indonesia.

mengguncang seluruh aspek termasuk di bidang sosial-politik di Indonesia dan juga hubungan internasional yakni pembayaran utang luar negeri.

Faktor-faktor tersebut berakumulasi dan mengakibatkan kegiatan ekonomi mengalami kontraksi yang tinggi hingga mencapai angka -13.1% pada tahun 1998 dan pengangguran meningkat pesat yang disebabkan perusahaan gulung tikar akibat tidak mampu menanggung biaya produksi yang tinggi.

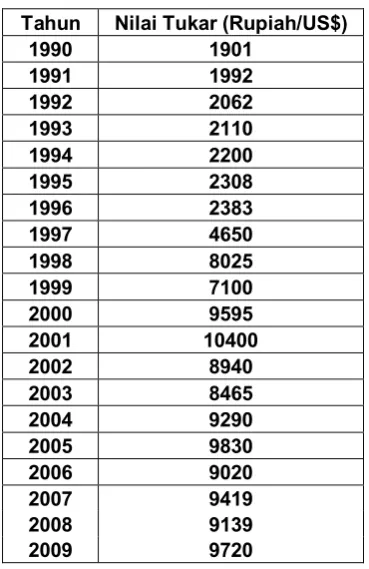

Pada tahun 2001 nilai tukar rupiah mencapai Rp. 10400/US$, dimana hal tersebut tidak terlepas dari kondisi permintaan dan penawaran valuta asing masih rentan akibat beberapa permasalahan, seperti kondisi sektor keuangan yang mengalami likuiditas rupiah, faktor eksternal yang terkait dengan merebaknya ekspektasi masuknya ekonomi Amerika Serikat dalam siklus kebijakan moneter, melambungnya harga minyak dunia, dan peringkat utang Indonesia yang buruk di mata dunia. Namun pada tahun berikutnya rupiah kembali menguat dengan nilai Rp 8940, dan bergerak dengan nilai relatif stabil pada tahun-tahun berikutnya.

Tabel 4.1. Perkembangan Nilai Tukar Rupiah Terhadap Dollar AS

Periode 1990-2009

Tahun Nilai Tukar (Rupiah/US$)

1990 1901

Sumber: Statistik Keuangan Indonesia dalam berbagai edisi, Bank Indonesia.

4.1.2. Inflasi

Perkembangan perekonomian Indonesia sebelum terjadinya krisis mengalami perkembangan yang lumayan baik. Ditahun 1994 tingkat inflasi sebesar 9,24 % diikuti dengan penurunan inflasi ditahun 1995 dan 1996 masing – masing sebesar 8,64 % dan 6,47%.

terutama pada saat nilai tukar rupiah mencapai level yang sangat rendah yaitu Rp. 16.000/ US $. Hal ini akan menyebabkan biaya produksi meningkat yang berarti harga barang – barang import menjadi mahal, terutama karena Indonesia masih mengimport alat – alat produksi atau bahan baku produksi dari luar negeri. Hal ini akan menyebabkan biaya produksi yang berarti harga barang – barang tersebut juga akan semakin mahal dimana akhirnya akan mendorong inflasi.

BI sebagai pemegang otoritas moneter di Indonesia berusaha memperbaiki kondisi perekonomian Indonesia dengan berusaha menekan laju inflasi pada tahun 1998 sebesar 77,63% melalui penekanan jumlah uang beredar di masyarakat melalui kenaikan tingkat suku bunga SBI. Pada saat itu diharapkan uang yang beredar di masyarakat akan terserap oleh bank – bank umum akibat dari tingkat suku bunga perbankan yang juga ikut naik sehingga pada tahun berikutnya, tahun 1999 laju inflasi sudah dapat dikendalikan yakni sebesar 2,01%. Bahkan pada bulan Februari dan Maret sempat mengalami deflasi masing – masing 0,84% dan 1,19%. Ditahun 2000 dan 2001 inflasi meningkat menjadi 9,35% dan 12,55%, yang kemudian turun menjadi 10% ditahun 2002. Dari tahun 2003 – 2005, tingkat inflasi rata – rata sebesar 5%. Berikut tabel perkembangan inflasi dari tahun 1990 – 2009.

Tabel 4.2. Perkembangan Inflasi Indonesia

Sumber : Bank Indonesia

4.1.3. Tingkat Suku Bunga SBI

Tabel 4.3. Perkembangan Tingkat Suku Bunga SBI tahun 1990-2009

4.1.4 Pertumbuhan Ekonomi Indonesia

Laju pertumbuhan ekonomi dapat dilihat melalui perkembangan Produk Domestik Bruto (PDB). Laju pertumbuhan PDB yang tinggi diharapkan mampu meningkatkan taraf hidup dan kesejahteraan masyarakat, karena kenaikan PDB total menyebabkan pendapatan perkapita masyarakat akan meningkat pula.

gambaran umum tentang pertumbuhan ekonomi Indonesia dapat dilihat pada tabel PDB Indonesia berikut:

Tabel 4.4. Perkembangan PDB Indonesia Berdasarkan Harga Berlaku

Periode 1990-2009 (Miliar Rp)

Tahun PDB ( Miliar Rp )

Sumber: Statistik Keuangan Indonesia dalam berbagai edisi, Bank Indonesia.

4.1.5. Capital Flight di Indonesia

Capital flight yang digunakan dalam penelitian ini diukur berdasarkan

penghitungan yang digunakan oleh Bank Dunia yang mendefinisikan capital

flight sebagai residual.

Metode penghitungan yang dilakukan secara matematis dapat ditulis sebagai berikut :

Dimana :

CF = Capital flight

DEBT = Perubahan utang luar negeri FDI = Investasi asing langsung

CA = Current account ( transaksi berjalan)

∆RES = Selisih cadangan devisa

Berdasarkan metode penghitungan diatas, maka dapat dilakukan estimasi terhadap besarnya capital flight yang terjadi di Indonesia selama tahun 1990-2009 dengan menggunakan data-data pada tabel berikut :

4.2. Analisis dan Pembahasan

4.2.1. Hasil Model Estimasi

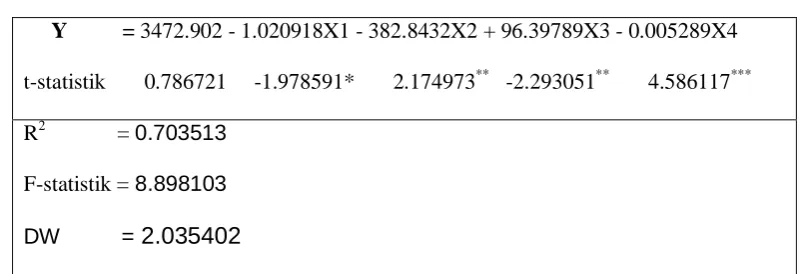

Berdasarkan pengolahan data dengan menggunakan Eviews 5.1 maka diperoleh hasil model estimasi sebagai berikut :

Tabel 4.5

Hasil Model Estimasi

Y = 3472.902 - 1.020918X1 - 382.8432X2 + 96.39789X3 - 0.005289X4

t-statistik 0.786721 -1.978591* 2.174973** -2.293051** 4.586117***

R2 = 0.703513

F-statistik = 8.898103

DW = 2.035402

4.2.2. Interpretasi Model

Berdasarkan hasil model estimasi di atas maka dapat dijelaskan pengaruh variabel-variabel bebas terhadap variabel terikat sebagai berikut :

4.2.2.1. Kurs

Berdasarkan hasil model estimasi di atas dapat diperoleh nilai koefisien X1 sebesar -1.020918, artinya variabel kurs mempunyai pengaruh yang positif terhadap variabel capital flight. Apabila kurs naik sebesar 1 satuan maka akan menyebabkan kenaikan pada variabel capital flight sebesar 1.020918 satuan.

4.2.2.2. Inflasi

Berdasarkan hasil model estimasi di atas dapat diperoleh nilai koefisien X2 sebesar -382.8432, artinya variabel inflasi mempunyai pengaruh yang positif terhadap variabel capital flight. Apabila inflasi naik sebesar 1 satuan maka akan menyebabkan kenaikan pada variabel capital flight sebesar 382.8432satuan.

4.2.2.3. Suku Bunga SBI

Berdasarkan hasil model estimasi di atas dapat diperoleh nilai koefisien X3 sebesar 96.39789, artinya variabel suku bunga SBI mempunyai pengaruh yang negatif terhadap variabel capital flight. Apabila suku bunga SBI naik sebesar 1 satuan maka akan menyebabkan penurunan pada variabel capital flight sebesar 96.39789 satuan.

4.2.2.4. Pertumbuhan Ekonomi

ekonomi naik sebesar 1 satuan maka akan menyebabkan penurunan pada variabel

capital flight sebesar

0.005289 satuan.

4.3. Uji Kesesuaian (Test of Goodness of Fit)

4.3.1. Koefisien Determinasi (R2)

Berdasarkan hasil regresi diperoleh nilai Koefisien Determinasi (R2) sebesar 0.703513 atau 70,35 %. Artinya variabel kurs (X1), Inflasi (X2), Suku Bunga SBI (X3) dan pertumbuhan ekonomi (X4) mampu menjelaskan variabel

capital flight (Y) sebesar 70,35 %, sedangkan sisanya 29,65 % dijelaskan oleh

variabel lain yang tidak disertakan dalam model estimasi.

4.3.2. Uji F-statistik

Uji F-statistik dilakukan untuk mengetahui apakah variabel kurs, inflasi, suku bunga SBI dan pertumbuhan ekonomi secara bersama-sama mampu mempengaruhi capital flight di Indonesia. Kriteria pengambilan keputusan :

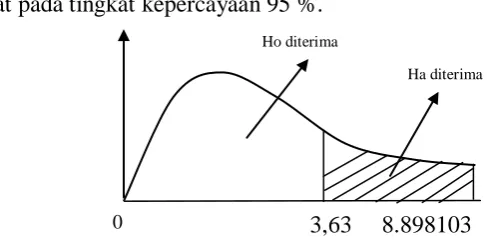

Ho diterima jika F-hitung < F-tabel Ha dierima jika F-hitung > F-tabel a. Ho : b = 0

f. F-tabel = 3,63 g. Kesimpulan :

Berdasarkan perhitungan di atas dapat diketahui bahwa F-hitung > F-tabel, yaitu : 8.898103 > 3,63. Dengan demikian hipotesa alternatif (Ha) diterima. Artinya variabel bebas secara bersama-sama berpengaruh nyata terhadap variabel terikat pada tingkat kepercayaan 95 %.

3,63 8.898103 Gambar 4.1. Uji F-statistik

4.3.3. Uji t-statistik

Uji t-statistik digunakan untuk mengetahui apakah variabel-variabel bebas mempengaruhi variabel terikat. Kriteria pengambilan keputusan adalah :

4.3.3.1. Kurs

a. Ho : b = 0 Ha : b ≠ 0

b. α = 10 %, df = n-k-1 = 20-4-1 = 15 ½ α= 5 %

c. t-tabel = 1,753 d. t-hitung = 1.978591

Ho diterima

Ha diterima

H0 diterima

Berdasarkan data diketahui bahwa t-hitung > t-tabel (1.978591 > 1,753), dengan demikian Ha diterima. Artinya kurs berpengaruh nyata terhadap capital flight pada tingkat kepercaan 90 %.

1.978591 -1,753

Gambar 4.2. Uji t-statistik variabel kurs

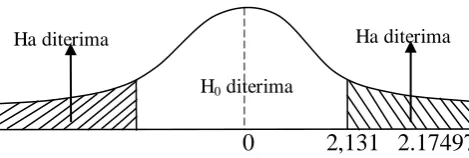

4.3.3.2. Inflasi d. t-hitung = 2.174973

Berdasarkan data diketahui bahwa t-hitung > t-tabel (2.174973> 2,131), dengan demikian Ha diterima. Artinya inflasi berpengaruh nyata terhadap capital flight pada tingkat kepercaan 95 %.

0 2,131 2.174973 Gambar 4.3. Uji t-statistik inflasi

4.3.3.3. Suku Bunga SBI

H0 diterima

Ha diterima Ha diterima

b. α = 5 %, df = n-k-1 = 20-4-1 = 15 ½ α= 2,5 %

c. t-tabel = 2,131 d. t-hitung = 2.293051

Berdasarkan data diketahui bahwa t-hitung > t-tabel (2.293051> 2,131), dengan demikian Ha diterima. Artinya suku bunga SBI berpengaruh nyata terhadap

capital flight pada tingkat kepercaan 95 %.

2,131 2.293051 Gambar 4.4. Uji t-statistik Suku Bunga SBI

4.3.3.4. Pertumbuhan Ekonomi

a. Ho : b = 0 Ha : b ≠ 0

b. α = 1 %, df = n-k-1 = 20-4-1 = 15 ½ α= 0,5 %

c. t-tabel = 2,947 d. t-hitung = 4.586117

Berdasarkan data diketahui bahwa t-hitung > t-tabel (4.586117> 2,947), dengan demikian Ha diterima. Artinya pertumbuhan ekonomi berpengaruh nyata terhadap

H0 diterima

Ha diterima Ha diterima

2,947 4.586117 Gambar 4.5. Uji t-statistik Pertumbuhan Ekonomi

4.4. Uji Penyimpangan Asumsi Klasik

4.4.1. Multikolinieritas

Untuk menguji apakah pada model terdapat mulitikolinieritas maka uji yang

digunakan adalah menggunakan uji koefisien korelasi (r). Apabila koefisien korelasi

menunjukkan angka lebih besar dari 0,80 maka terdapat multikolinieritas pada model

estimasi dan sebaliknya.

Tabel 4.6. Uji Miultikolinieritas

X1 X2 X3 X4

X1 1.000000 0.110836 -0.128667 0.739176

X2 0.110836 1.000000 0.711925 -0.162194

X3 -0.128667 0.711925 1.000000 -0.395061

X4 0.739176 -0.162194 -0.395061 1.000000

Sumber : data diolah

Berdasarkan hasil di atas maka dapat dilihat tidak ada satu variabel pun yang

memiliki koefisien regresi di atas 0,80 sehingga dapat disimpulkan pada model tidak

terdapat multikolinieritas.

4.4.2. Autokorelasi

Untuk menguji apakah pada model terdapat autokoreasi atau tidak maka

digunakan uji Durbin Watson (DW), dengan langkah-langkah sebagai berikut :

a. Hipotesa : Ho : ρ= 0 (tidak ada autokorealasi)