1

PENGARUH SIZE, PROFITABILITAS, FINANCIAL

LEVERAGE, JUMLAH DEWAN KOMISARIS,

STRUKTUR KEPEMILIKAN INSTITUSIONAL

TERHADAP CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang

Oleh

Maulida Dwi Kartikasari 7250407048

Akuntansi S1

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Muhammad Khafid, S.Pd, M.Si AgungYulianto, S.Pd., M.Si NIP. 197510101999031001 NIP. 197407072003121002

Mengetahui Ketua Jurusan Akuntansi

Drs. Fachrurozie, M.Si NIP. 196206231989011001

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari : Tanggal :

Penguji

Drs. Fachrurozie, M.Si NIP. 196206231989011001

Anggota I Anggota II

Muhammad Khafid, S.Pd, M.Si Agung Yulianto, S.Pd., M.Si NIP. 197510101999031001 NIP. 197407072003121002

Mengetahui,

Dekan Fakultas Ekonomi

Drs. S. Martono, M.Si NIP. 196603081989011001

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian maupun seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, 1 Juli 2011

Maulida Dwi Kartikasari NIM. 7250407048

MOTTO DAN PERSEMBAHAN

Motto

Orang yang berpikiran optimis selalu memandang segala sesuatu itu sulit, tetapi orang yang berpikiran pesimis selalu memandang segala sesuatu itu mungkin, tetapi sulit.

No matter how dark the night, morning always come and our life begin a new.

Orang yang paling sempurna bukanlah orang dengan otak yang sempurna, melainkan orang yang dapat mempergunakan sebaiknya-baiknya dari bagian otaknya yang kurang sempurna. (Aristoteles)

Persembahan Bapak dan Ibu tersayang, terima kasih atas doa, rasa sayang,

perhatian, dan perjuangan yang tiada batasnya

Kakakku tersayang, Ika Kusumaningtyas dan Almira Shafina, terima kasih telah memberi semangat

Keluarga Besar Kos Asri (Esp: Imbul, Ijah, Jupe, Keket, Pitul) terima kasih atas dukungan dan kebahagiaan yang tiada hentinya.

Almamaterku Universitas Negeri Semarang yang memberiku banyak ilmu agar menjadi seseorang yang lebih baik

Tri Prasetya Adi, terima kasih atas dukungan dan motivasi yang begitu besar

Teman-teman seperjuangan “Lampirr”, Yayuk, Mbeka, Kokom, Maruto, Phoniyem, Ma’e, Oppily Kalian memberikan ku banyak pelajaran kehidupan

PRAKATA

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan anugera, sehingga penulis dapat menyelesaikan penyusunan skripsi

yang berjudul “Pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan Komisaris, Struktur Kepemilikan Institusional Terhadap Corporate Social Responsibility Disclosure”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan guna memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Semarang.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini penulis memperoleh bantuan, masukan, saran, bimbingan, dan pengarahan dari berbagai pihak. Oleh karena itu, pada kesempatan yang baik ini, penulis ingin menyampaikan ucapan terimakasih kepada :

1. Prof. Dr. Sudijono Sastroatmodjo, M.Si. Rektor Universitas Negeri Semarang.

2. Drs. S. Martono, M.Si. Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Drs. Fachrurrozie, M.Si. Ketua Jurusan Akuntansi sekaligus Dosen Penguji yang telah memberikan saran, masukan, kritikan, dan kebijaksanaannya dalam ujian skripsi.

4. Muhammad Khafid, S.Pd., M.Si Dosen Pembimbing I yang dengan sabar mengarahkan dan membimbing penulis dalam penyusunan skripsi ini.

5. Agung Yulianto, S.Pd., M.Si Dosen Pembimbing II yang dengan sabar memberi banyak masukan dan bimbingan selama penyusunan skripsi ini. 6. Bestari Dwi Handayani, S.E., M.Si Dosen Wali Prodi Akuntansi S1 B ’07,

yang selalu memberi arahan dan motivasi selama menjalani perkuliahan. 7. Seluruh Dosen dan Staf Jurusan Akuntansi Fakultas Ekonomi Universitas

Negeri Semarang, yang telah membimbing, mengarahkan, dan menularkan ilmu pengetahuannya.

8. Bapak dan Ibu tersayang, terima kasih atas doa, kasih sayang, dan perjuangannya yang tiada henti.

9. Teman-teman seperjuangan Akuntansi B angkatan 2007, jangan pernah lupakan kebersamaan dan perujuangan kita selama menimba ilmu di bangku kuliah.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Akhir kata, besar harapan penulis semoga skripsi ini dapat bermanfaat bagi pembaca, dapat dijadikan referensi penelitian selanjutnya, dan berguna bagi perkembangan studi akuntansi.

Semarang, 16 Juli 2011

Penyusun

\

SARI

Maulida Dwi Kartikasari. 2011. Pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan Komisaris, Struktur Kepemilikan Institusional Terhadap Corporate Social Responsibility Disclosure. Jurusan Akuntansi, Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Muhammad Khafid, S.Pd., M.Si. II Agung Yulianto, S.Pd., M.Si

Kata Kunci : CSR Disclosure, Size, Profitabilitas, Leverage, Jumlah Dewan Komisaris, dan Struktur Kepemilikan Institusional.

Selama ini akuntansi terbatas pada pertanggungjawaban manajemen kepada pemilik saham, kini paradigma tersebut diperluas menjadi pertanggungjawaban kepada seluruh stakeholder. Masyarakat membutuhkan informasi apakah perusahaan sudah melakukan aktivitas sosial. Oleh sebab itu perlu adanya tema pengungkapan tanggung jawab sosial secara jelas dan bersifat wajib (mandatory).

Penelitian ini dilakukan untuk menganalisis apakah size, profitabilitas, Financial leverage, jumlah dewan komisaris, dan struktur kepemilikan institusional berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Penelitian ini termasuk penelitian deskriptif kuantitatif, yang mengungkapkan besar kecilnya pengaruh antar variabel yang dinyatakan dalam angka-angka. Populasi penelitian perusahaan Go Public yang terdaftar di Bursa Efek Indonesia tahun 2008-2009 sebanyak 48 perusahaan selama 2 periode, sehingga didapat sampel sejumlah 96. Data yang digunakan berupa data sekunder yang diambil dengan teknik dokumentasi. Metode pengungkapan dengan pengamatan item informasi yang ditentukan dalam laporan tahunan dengan cara

checklist. Metode pengujian penelitian ini melalui analisis regresi berganda dengan bantuan program SPSS 16.0.

Hasil penelitian menunjukkan secara simultan kelima variabel signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,04<0,05). Secara parsial

size signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,009<0,05). Profitabilitas tidak signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,466>0,05). Financial Leverage tidak signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,535>0,05). Jumlah Dewan Komisaris signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,03<0,05). Struktur Kepemilikan Institusional tidak signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,429>0,05).

Secara simultan size, profitabilitas, financial leverage, jumlah dewan komisaris, struktur kepemilikan institusional signifikan berpengaruh terhadap pengungkapan tanggung jawab sosial. Secara parsial size dan jumlah dewan komisaris secara signifikan berpengaruh terhadap pengungkapan tanggung jawab sosial. Sedangakan profitabilitas, leverage, struktur kepemilikan institusional tidak signifikan berpengaruh terhadap pengungkapan tanggung jawab sosial. Saran penelitian berikutnya agar menggunakan proksi lain pada variabel yang sama dan menambah variabel baru pada penelitian selanjutnya.

ABSTRACT

Maulida Dwi Kartikasari. 2011. The Effect of Size Company, Profitability, Financial Leverage, Number of Commissioners, Institusional Ownership To Corporate Social Responsibility Disclosure. Accounting, Economic Faculty. Semarang State University. Lecturer I. Muhammad Khafid, S.Pd., M.Si. II Agung Yulianto, S.Pd., M.Si

Keywords : CSR Disclosure, Size, Profitability, Leverage, number of commissioner, and institusional ownership.

Accounting concern only limited on management accountability to shareholders, now extends this paradigm to be accountable to all stakeholders. People needs information on whether the company is already doing social activities. Therefore there is need corporate social responsibility disclosure themes in a clearly and compulsory (mandatory). This study was conducted to analyze whether the size, profitability, financial leverage, number of commissioners, and institutional ownership affect to corporate social responsibility disclosure.

This study included quantitative descriptive research, which revealed the size of the influence between variables expressed in figures. The study population go public company listed on the Indonesia Stock Exchange in 2008-2009 as many as 48 companies during the second period, so that the obtained sample number 96. The data used were secondary data taken with the technical documentation. Method of disclosure with the observation that the information items specified in the annual report by the checklist. This research testing methods through multiple regression analysis with SPSS 16.0.

The results showed simultaneous five significant variables affecting the corporate social responsibility disclosure (0.04 <0.05). Partially size significantly affect to corporate social responsibility disclosure (0.009 <0.05). Profitability does not significantly affect to corporate social responsibility disclosure (0.466> 0.05). financial leverage does not significantly affect to corporate social responsibility disclosure (0.535> 0.05). Number of commissioners significantly affect to corporate social responsibility disclosure (0.03 <0.05). Institutional Ownership does not significantly affect to corporate social responsibility disclosure (0.429> 0.05).

Simultaneously size, profitability, financial leverage, number of commissioners, institutional ownership significantly affects to corporate social responsibility disclosure. Partially size and number of commissioners significantly affect to corporate social responsibility disclosure. But another variables with profitability, leverage, institutional ownership structure does not significantly affect to corporate social responsibility disclosure. The next research advice to use another proxy on the same variables and add new variables in subsequent studies.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Permasalahan ... 16

1.3. Tujuan Penelitian ... 17

1.4. Manfaat Penelitian ... 18

BAB II LANDASAN TEORI 2.1. Tanggung Jawab Sosial Perusahaan ... 20

2.1.1. Pengertian Tanggung Jawab Sosial Perusahaan .... 20

2.1.2. Tujuan Tanggung Jawab Sosial Perusahaan ... 25

2.2. Pengungkapan Tanggung Jawab sosial Perusahaan (CSR

Disclosure) ... 25

2.2.1. Pengertian CSR Disclosure ... 25

2.2.2. Tujuan CSR Disclosure ... 31

2.2.3. Alasan Perusahaan Mengungkapkan CSR... 32

2.2.4. Faktor yang mempengaruhi CSR Disclosure ... 37

2.3. Size Perusahaan... ... 46

2.4. Profitabilitas ... 48

2.5. Financial Leverage ... 50

2.6. Jumlah Dewan Komisaris ... 52

2.7. Struktur Kepemilikan Institusional ... 55

2.8. Penelitian Terdahulu ... 57

2.9. Kerangka Berpikir ... 65

2.10.Hipotesis ... 65

BAB III METODE PENELITIAN 3.1 Populasi Dan Sampel Penelitian ... 67

3.1.1 Populasi Penelitian ... 67

3.1.2 Sampel Penelitian ... 67

3.2 Variabel Penelitian ... 69

3.2.1. Variabel Dependen ... 69

3.2.2. Variabel Independen ... 70

3.3 Jenis dan Sumber Data ... 74

3.4 Metode Pengumpulan Data ... 75

3.5 Metode Analisis Data ... 75

3.5.1. Analisis Deskriptif ... 75

3.5.2. Uji Prasyarat ... 78

3.5.2.1. Uji Normalitas Data ... 78

3.5.2.2. Uji Asumsi Klasik ... 79

3.5.3. Model Regresi Berganda ... 82

3.5.4. Uji Hipotesis ... 82

3.5.4.1. Uji Simultan ... 83

3.5.4.2. Uji Parsial ... 83

3.5.4.3. Koefisien Determinasi Simultan ... 84

3.5.4.4. Koefisien Determinasi Parsial ... 85

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Hasil Penelitian... ... 86

4.1.1. Analisis Deskriptif ... 86

4.1.2. Analisis Pengujian Prasyarat ... 96

4.1.3. Analisis Pengujian Regresi Berganda ... 103

4.1.4. Analisis Pengujian Simultan ... 104

4.1.5. Analisis Pengujian Parsial ... 105

4.1.6. Koefisien Determinasi Simultan ... 106

4.1.7. Koefisien Determinasi Parsial ... 107

4.2.Pembahasan ... 108

BAB V PENUTUP

5.1.Simpulan ... 118

5.2.Saran ... 119

DAFTAR PUSTAKA ... 120

LAMPIRAN ... 124

DAFTAR TABEL

Tabel 1.1 Pengungkapan CSR Dalam Annual Report Tahun 2007 ... 9

Tabel 2.1 Penelitian Terdahulu ... 57

Tabel 3.1 Prosedur Sampel Penelitian ... 68

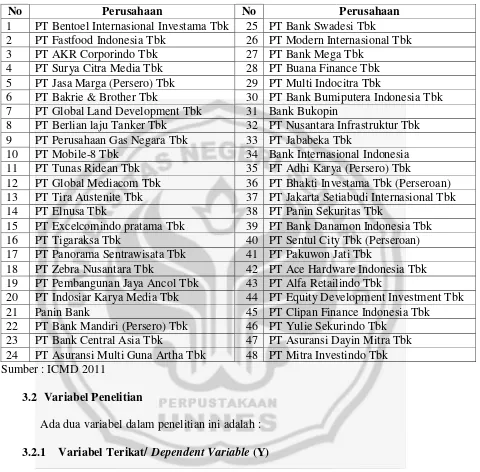

Tabel 3.2 Sampel Penelitian ... 69

Tabel 3.3 Ringkasan Variabel ... 73

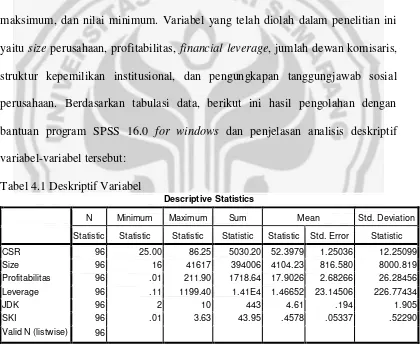

Tabel 4.1 Deskriptif Variabel ... 86

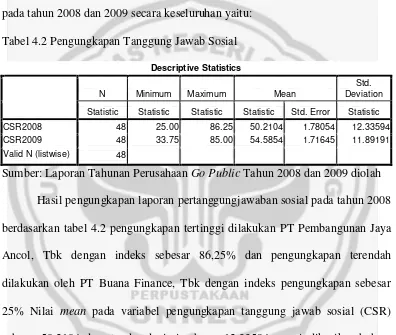

Tabel 4.2 Pengungkapan Tanggung Jawab Sosial ... 88

Tabel 4.3 Item Pengungkapan Tanggung Jawab Sosial Tahun 2008... 89

Tabel 4.4 Item Pengungkapan Tanggung Jawab Sosial Tahun 2009... 90

Tabel 4.5 Deskriptif Total Tenaga Kerja ... 91

Tabel 4.6 Deskriptif Profitabilitas ... 92

Tabel 4.7 Deskriptif Financial Leverage ... 93

Tabel 4.8 Deskriptif Jumlah Dewan Komisaris ... 94

Tabel 4.9 Deskriptif Struktur Kepemilikan Intitusional ... 95

Tabel 4.10 Hasil Uji Normalitas Data ... 97

Tabel 4.11 Hasil Uji Multikolinearitas ... 99

Tabel 4.13 Hasil Uji Heteroskedastisitas ... 100

Tabel 4.14 Hasil Uji Autokorelasi... 102

Tabel 4.15 Hasil Regresi Berganda ... 103

Tabel 4.16 Hasil Uji Simultan ... 104

Tabel 4.17 Hasil Perhitungan Koefisien Determinasi ... 104

Tabel 4.18 Hasil Perhitungan Koefisien Determinasi Simultan ... 107

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 65

Gambar 4.1 Grafik Histogram... 98

Gambar 4.2 Gambar Normal Probability Plot... 98

Gambar 4.3 Grafik Scatterplot ... 101

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Go Public Tahun 2007 ... 124

Lampiran 2 Daftar Nama Perusahaan Go Public Tahun 2008-2009 ... 131

Lampiran 3 Data Annual Report dan Pengungkapan CSR ... 140

Lampiran 4 Data Pengungkapan Tanggung Jawab Sosial Tahun 2008-2009 142 Lampiran 5 Data Item Pengungkapan Tanggung Jawab Sosial 2008-2009 143 Lampiran 6 Data Size Perusahaan Tahun 2008-2009 ... 145

Lampiran 7 Data Profitabilitas Perusahaan Tahun 2008-2009 ... 146

Lampiran 8 Data Financial Leverage Tahun 2008-2009 ... 147

Lampiran 9 Data Jumlah Dewan Komisaris Tahun 2008-2009 ... 148

Lampiran 10 Data Struktur Kepemilikan Institusional Tahun 2008-2009 .. 149

Lampiran 11 Output SPSS ... 150

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Laporan keuangan merupakan suatu alat yang digunakan oleh manajemen untuk melakukan pertanggungjawaban kinerja ekonomi perusahaan kepada investor, kreditur, dan pemerintah. Laporan keuangan dapat dikelompokkan dalam pengungkapan yang sifatnya wajib (mandatory disclosure) dan pengungkapan yang sifatnya sukarela (voluntary disclosure), pengungkapan wajib merupakan ketentuan yang harus diikuti oleh setiap perusahaan atau institusi yang berisi tentang hal-hal yang harus dicantumkan berdasarkan standar yang berlaku. Sedangkan pengungkapan yang bersifat sukarela ini tidak disyaratkan oleh standar, tetapi dianjurkan dan akan memberikan nilai tambah bagi perusahaan yang melakukannya.

keputusan seperti investor, kreditur, dan pemakai informasi lainnya dalam mengantisipasi kondisi ekonomi yang berubah-ubah.

Perusahaan dituntut untuk memberikan informasi mengenai aktivitas sosialnya. Sejauh ini perkembangan akuntansi konvensional (mainstreem accounting) telah banyak mendapat kritik karena tidak dapat mengakomodir kepentingan masyarakat secara luas, sehingga perusaan wajib melaporkan informasi pertanggungjawaban sosialnya dalam laporan keuangan. Tanggungjawab sosial perusahaan (CSR-Corporate Social Responsibility)

merupakan tanggungjawab perusahaan yang berpengaruh terhadap konsumen, masyarakat, dan lingkungan. Selama ini akuntansi dimaksudkan hanya terbatas pada pertanggungjawaban manajemen kepada pemilik saham, kini paradigma tersebut diperluas menjadi pertanggungjawaban kepada seluruh stakeholder.

Pusat perhatian perusahaan pada saat ini lebih kepada stockholders dan

Corporate Social Responsibility (CSR) merupakan salah satu upaya untuk menciptakan keberlangsungan usaha dalam memelihara keseimbangan antara mencetak keuntungan, fungsi-fungsi sosial dan pemeliharaan lingkungan hidup (tripple bottom line) (Ambadar, 2008:32). Penerapan CSR diharapkan mendorong peningkatan etika bisnis yang menjadi pegangan perusahaan dalam menjalankan bisnis dan lebih jauh mendorong terciptanya sustainbility perusahaan. Dengan melakukan pengungkapan informasi sosialnya, perusahaan ingin membangun

image yang baik dan mendapatkan perhatian dari masyarakat. Selain itu, perusahaan juga dapat memperoleh legitimasi dengan memperlihatkan tanggung jawab sosial melalui pengungkapan CSR dalam media termasuk dalam laporan tahunan perusahaan (Oliver, 1991; Haniffa dan Coke, 2005; Ani, 2007 dalam Novita dan Djakman, 2007).

Tanggung jawab sosial adalah kewajiban perusahaan untuk merumuskan kebijakan, mengambil keputusan, dan melaksanakan tindakan yang memberikan manfaat kepada masyarakat (Williams, 2005:116). Nugroho (2007) dalam Lely dan Sylvia (2008) menyatakan bahwa Corporate Social Responsibility (CSR) merupakan klaim agar perusahaan tak hanya beroperasi untuki kepentingan para pemegang saham (shareholders), tapi juga untuk kemaslahatan pihak stakeholders

Drucker (1973) dalam Aditya (2008) menyatakan bahwa tidak ada suatu lembaga yang hidup sendiri dan mati sendiri. Setiap orang atau lembaga adalah unsur yang tidak terpisah dari masyarakat dan demi kepentingan masyarakat. Perusahaan tidak terkecuali. Perusahaan yang besar tidak dapat disebut sebagai perusahaan yang baik, ia hanya dapat dikatakan baik jika baik untuk masyarakat. Perusahaan adalah penduduk dan harus menjadi penduduk yang baik. (Harahap, 2005:367).

Dengan adanya gagasan CSR akan membuat perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single botton line, yaitu nilai perusahaan (firm value) yang direfleksikan dalam kondisi keuangannya (financial) saja. Tapi tanggung jawab perusahaan harus berpijak pada tripple bottom lines. Di sini bottom lines lainnya selain finansial juga ada sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

peranan penting. Namun karena peraturan pada PSAK belum memiliki standar yang baku dan peraturan tersebut hanya sebatas mengenai lingkungan hidup dan nilai tambah perusahaan sehingga belum semua perusahaan mau melaporkan informasi pertanggung jawaban sosialnya.

Di Indonesia, kesadaran akan perlunya menjaga lingkungan tersebut juga diatur oleh Undang-Undang Perseroan Terbatas Nomor 40 Pasal 74 tahun 2007, dimana perusahaan yang melakukan kegiatan usaha di bidang yang berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan (Dahlia dan Siregar, 2008). Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas merupakan suatu kebutuhan yang dirasa perlu oleh kalangan pengusaha sebagai pelaku usaha maupun pemerintah sebagai pihak regulator di bidang usaha, karena undang-undang yang selama ini berlaku, yaitu Undang-Undang Nomor 1 tahun 1995 tentang Perseroan Terbatas sudah dianggap tidak relevan lagi dengan perkembangan dunia usaha. Di samping itu, meningkatnya tuntutan masyarakat akan layanan yang cepat, kepastian hukum serta tuntutan akan pengembangan dunia usaha yang sesuai dengan prinsip pengelolaan perusahaan yang baik (Good Corporate Governance) menuntut penyempurnaan Undang-Undang Nomor 1 tahun 1995 tentang Perseroan Terbatas (Widjaja, 2008).

dari tujuan membangun citra positif atau sekedar membangun hubungan harmonis (Living in Harmony) semata. Artinya, tidak ada gejolak sosial, sehingga dapat dianggap sebagai kegiatan lips service saja (Widjaja, 2008). Masyarakat tidak mendapatkan apa yang perusahaan janjikan pada saat melakukan promosi. Karena masih banyak pula perusahaan yang menganggap bahwa CSR masih bersifat

voluntary. Harapan masyarakat mengenai kepedulian perusahaan yang tinggi terhadap lingkungan dan masyarakat sekitar tempat perusahaan beroperasi. Masyarakat menginginkan untuk memperoleh kenyamanan dan kesejahteraan akibat operasi perusahaan. Artinya adalah semua aktivitas perusahaan tidak mengganggu dan meresahkan masyarakat dan lingkungan sekitar perusahaan. Misalnya, limbah pada perusahaan manufaktur yang merugikan lingkungan. Seharusnya perusahaan dapat mengatur limbah agar tidak merusak lingkungan dan merugikan masyarakat atau setidaknya limbah tersebut dapat diolah dan bermanfaat bagi banyak pihak.

shareholder ataupun pihak eksternal seperti serikat pekerja, pemasok, konsumen, pesaing, LSM, dan badan-badan pemerintah (Belkaoui dalam Sulastini 2007).

Contohnya adalah pada PT Lapindo Brantas, akibat kesalahan proses usaha perusahaan tersebut, telah banyak menimbulkan kerugian besar bagi masyarakat sekitar lingkungan perusahaan. Banjir lumpur menghanyutkan ribuan rumah penduduk. Sayangnya, korban lapindo tidak mendapatkan ganti rugi yang sesuai, sehingga banyak menimbulkan aksi protes dan demo masyarakat yang tak kunjung usai menuntut adanya ganti rugi yang setimpal dengan rumah mereka. Hal tersebut membuktikan bahwa pihak perusahaan tidak ada kemauan untuk memperhatikan masyarakat di lingkungan sekitar perusahaan. Manajemen berusaha agar laba perusahaan tetap dengan cara tidak menambah beban perusahaan yaitu dengan memeberikan ganti rugi yang setimpal akibat kesalahan proses operasi perusahaan.

Tuntutan melalui aksi protes yang dilakukan oleh pihak internal maupun eksternal ini bertujuan agar perusahaan lebih meningkatkan kesadaran akan tanggung jawab sosial, dengan cara memperhatikan dan mempertimbangkan akibat dari kegiatan operasional yang dilakukan perusahaan. Aksi protes yang dilakukan oleh para karyawan dan buruh, misalnya menuntut perusahaan untuk memperbaiki kebijakan upah dan pemberian fasilitas kesejahteraan lain yang dirasakan kurang mencerminkan nilai keadilan. Selain itu, aksi protes serupa juga tidak jarang dilakukan oleh masyarakat sebagai konsumen maupun masyarakat yang berada di lingkungan sekitar pabrik. Masyarakat sebagai konsumen seringkali melakukan aksi protes terhadap hal-hal yang berkaitan dengan mutu produk sehubungan dengan kesehatan, keselamatan, dan kehalalan suatu produk bagi konsumennya. Sedangkan aksi protes yang dilakukan oleh masyarakat di sekitar pabrik biasanya berkaitan dengan pencemaran lingkungan yang disebabkan oleh limbah yang dihasilkan pabrik (Ambadar, 2008).

demand akan informasi yang lebih lengkap dibanding perusahaan yang lebih kecil.

Beberapa perusahaan di Indoesia yang telah secara serius menerapkan CSR misalnya, PT Riau Andalan Pulp and Paper yang melakukan kegiatan berupa SMEP (Small Medium Enterprise Pragramme) dalam bentuk pelibatan para pengusaha lokal dalam proses produksi, baik di sector kehutanan atau forestry

(bahan baku) maupun sektor pabrik (produksi). Pemberdayaan ekonomi masyarakat membentuk sistem multikultur yang tumbuh kembang bersama dan saling membutuhkan (sinergis). PT Unilever Indonesia juga memiliki banyak program di bidang CSR, salah satunya yang cukup berhasil adalah pemberdayaan petani kacang kedelai hitam yang secara strategis sangat mendukung kebutuhan pasokan bahan baku untuk produksi kecap Bango yang kini sudah menjadi bagian dari Unilever. PT Indosiar Karya Media mengadakan program Peduli Kasih Indosiar dengan memberikan pengobatan gratis bagi penderita katarak di Indonesia dan penyakit lainnya. Serta mengadakan donor darah untuk disumbangkan sebagai persediaan darah pada Palang Merah Indonesia.

Tabel 1.1 Daftar Pengungkapan CSR dalam Annual Report Perusahaan yang Terdaftar di BEI Tahun 2007

Tahun 2007

Mengungkapkan Annual Report

Tidak Mengungkapkan

Annual Report Mengungkapkan CSR Tidak Mengungkapkan

CSR

15

85 175

Berdasarkan data tabel diatas jumlah perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sebanyak 275 perusahaan yang terdiri dari perusahaan high profile dan low profile. Perusahaan yang terdaftar di Bursa Efek Indonesia melaporkan pengungkapan CSR pada annual report berjumlah 85 perusahaan. Sedangkan perusahaan yang tidak melaporkan pengungkapan CSR pada annual report sebanyak 175 perusahaan dan perusahaan yang tidak mengungkapkan annual report sebanyak 15 perusahaan.

Nicholas Eberstadt (2009) menyatakan bahwa secara umum, faktor yang mempengaruhi pengungkapan tanggung jawab sosial adalah faktor eksternal dan internal. Faktor ekstenal yaitu yaitu kritik organisasi masyarakat sipil terhadap kinerja sosial dan lingkungan perusahaan, untuk memperkuat investor dalam menanamkan modal di perusahaan, serta pasar tenaga kerja. Sejarah hubungan antara perusahaan dan masyarakat mencatat banyak peristiwa tragis yang disebabkan karena operasi perusahaan. Misalnya, cerobong asap pabrik yang merusak udara di sekitar lingkungan penduduk. Serta limbah pabrik yang dibuang ke sungai tentu saja akan mencemari air sungai. Organisasi masyarakat sipil memprotes kinerja buruk, yang kemudian ditanggapi oleh perusahaan. Tanggapan

yang defensif serta “kamuflase hijau” justru akan memperumit masalah,

dengan mempertimbangkan reputasi perusahaan. Perusahaan dengan reputasi CSR yang baik akan lebih mudah dalam menyerap tenaga kerja. Sebaliknya apabila reputasi CSR perusahaan buruk tenaga kerja enggan untuk bekerja di perusahaan tersebut karena sewaktu-waktu dapat di PHK (Pemutusan Hubungan Kerja).

Faktor internal misalnya, kepemimpinan manajemen puncak yang melihat CSR merupakan sumber peluang memperoleh keunggulan kompetitif (responsibility is opportunity). Cukup banyak yang berpendapat bahwa faktor internal sebagai pendorong CSR semakin kuat berperan di masa datang. Setelah semakin terbukanya wawasan dan kesadaran masyarakat serta pemerintah terhadap makna CSR, maka kelangsungan hidup suatu perusahaan akan ditentukan oleh stakeholders. Hal tersebut berguna untuk menutupi tindakan perusahaan yang merugikan masyarakat dank an berakibat fatal. Oleh karena itu, kini makin banyak perusahaan yang sadar akan pentingnya masalah sosial dan lingkungan sebagai unsure biaya perusahaan. Hal ini akan lebih menguntungkan dibandingkan akhirnya harus membayar tuntutan ganti rugi kepada masyarakat yang mungkin jauh lebih besar setelah perusahaan mengalamai masalah sosial.

Beberapa alasan perusahaan mengungkapkan informasi sosial dan lingkungan menurut Deegan dalam Ghozali (2007:404) antara lain, memenuhi persyaratan dalam Undang-Undang, mematuhi persyaratan peminjaman, menarik dana investor, memenangkan penghargaan pelaporan tertentu, dan memenuhi harapan masyarakat. Sedangkan menurut Murtanto dalam Aditya (2008) alasan perusahaan mengungkapkan kinerja sosial seperti Internal Decision Making

dengan perusahaan pesaing yang tidak mengungkapkan pelaporan tanggung jawab sosial), dan EnightenedSelf Interest

Faktor-faktor di atas memerlukan pemahaman yang mendalam terhadap perwujudan CSR sebagai konsekuensi dari penerapan pendekatan stakeholders. Tuntutan bisnis etis, berimplikasi pada perwujudan aktivitas industri sebagai interaksi harmonis antara stakeholders (pihak-pihak yang berkepentingan) dengan

shareholders (para pelaku bisnis) itu sendiri. Terwujudnya interaksi yang baik itulah yang diharapkan oleh semua lapisan masyarakat. Oleh karena itu, semua tindakan bisnis dan aktivitas industri akan menjadi penilaian para stakeholders. Semakin etis perilaku bisnis atau industri, maka tujuan perusahaan akan tercapai dengan sendirinya dan bisnisnya selalu berjalan dala koridor hukum.

Size perusahaan dikaitkan dengan teori agensi, di mana perusahaan besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut (Sembiring, 2005). Menurut Gray et. al (1995) dalam Almilia dan Retrinasari (2007) disebutkan bahwa perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan tanggung jawab sosial yang lebih luas dari perusahaan kecil. Semakin besar perusahaan, maka jumlah tenaga kerja yang direkrut semakin banyak. Perusahaan besar merupakan entitas bisnis yang banyak disoroti baik dari pemerintah maupun masyarakat, semakin

banyak jumlah tenaga kerja dalam suatu perusahaan, maka tuntutan dari masyarakat

mengenai tanggung jawab sosial perusahaan merupakan bagian dari upaya perusahaan untuk mewujudkan akuntabilitas publik.

Profitabilitas menjadi faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial perusahaan kepada pemegang saham (Heinze dalam Rosmasita, 2007). Hal ini berarti semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial. Sementara itu, Donovan dan Gibson dalam Sembiring (2005) menyatakan bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas

rendah, mereka berharap para pengguna laporan akan membaca “good news”

kinerja manajemen, misalnya dalam lingkup sosial. Maka, investor akan tetap berinvestasi di perusahaan tersebut. Dengan demikian, dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

Ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya tercermin dalam tingkat financial leverage. Dengan demikian,

leverage ini juga mencerminkan tingkat risiko keuangan perusahaan. Berdasarkan teori agensi, tingkat leverage mempunyai pengaruh negatif terhadap pengungkapan tanggung jawab sosial (Sembiring, 2005). Semakin tinggi tingkat

melanggar perjanjian kredit, sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi yang dapat dilakukan dengan cara mengurangi biaya-biaya, termasuk biaya untuk mengungkapkan informasi sosial.

Dewan komisaris terdiri dari insider director dan outsider director yang akan memiliki akses informasi khusus yang berharga dan sangat membantu dewan komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian. Sedangakan fungsi dewan komisaris sendiri adalah mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan (Mulyadi, 2002). Semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan Chief Executive Officer (CEO) dan monitoring yang dilakukan pun akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial perusahaan, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya.

terlalu ingin terlibat dalam pengambilan keputusan manajerial. Sedangkan investor aktif ingin terlibat dalam pengambilan keputusan manajerial. Keberadaan institusi inilah yang mampu menjadi alat monitoring efektif bagi perusahaan. (Pozen dalam Etty Murwaningsari 2009). Menurut Crutcley (1999) dalam Wahyudi dan Pawestri (2006) semakin tinggi kepemilikan institusional maka semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi agency cost, sehingga perusahaan akan menggunakan deviden yang rendah. Dengan adanya kontrol yang ketat, menyebabkan manajer manggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan risiko kebangkrutan.

Keanekaragaman dari hasil yang diperoleh mungkin dikarenakan adanya ketidaksamaan variabel (karakteristik perusahaan) yang digunakan dalam penelitian. Penggunaan variabel (karakteristik perusahaan) yang berbeda-beda pada setiap penelitian mungkin akan menyebabkan hasil yang bervariasi antara penelitian yang satu dengan yang lain. Selain itu, alasan lainnya adalah karena adanya ketidakselarasan hubungan antara masyarakat dan perusahaan. Tuntutan mereka adalah agar perusahaan lebih memperhatikan tanggung jawab sosial di lingkungan sekitar perusahaan.

masyarakat keuangan sebagai pemakai utama pengungkapan tanggung jawab sosial perusahaan dan cenderung membatasi persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan alternatif kedua adalah dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber utama kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan.

Perbedaan hasil penelitian membuat penulis ingin meneliti kembali pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan Komisaris, dan Struktur Kepemilikan Institusional terhadap pengungkapan Tanggung Jawab Sosial Perusahaan yang terdaftar dalam Bursa Efek Indonesia pada Tahun 2008-2009 dengan tujuan agar hasil sampel menggambarkan kondisi pengungkapan dengan lebih akurat dan agar dapat memprediksi hasil penelitian dalam jangka panjang. Kemudian, perusahaan yang terdaftar di Bursa Efek Indonesia dipilih sebagai objek sampel penelitian, karena banyak kalangan yang menganggap bahwa perusahaan-perusahaan besar adalah faktor yang paling banyak menyebabkan kerusakan lingkungan. Karena itu, peneliti ingin mengetahui seberapa banyak perusahaan yang telah serius mengungkapkan tanggung jawab sosialnya. Berdasarkan latar belakang diatas, maka penulis mengambil judul “Pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan

Responsibility Disclosure (Studi Empiris Perusahaan yang Tedaftar di BEI

2008-2009)”

1.2. Perumusan Masalah

Berdasarkan pada latar belakang di atas, maka dapat dirumuskan permasalahannya sebagai berikut:

1. Apakah size, profitabilitas, financial leverage, jumlah dewan komisaris, dan struktur kepemilikan institusional berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure)?

2. Apakah size berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure)?

3. Apakah profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure)?

4. Apakah financial leverage berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure)?

5. Apakah jumlah dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure)?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, penelitian ini bertujuan untuk: 1. Mengetahui pengaruh size, profitabilitas, financial leverage jumlah dewan

komisaris, dan struktur kepemilikan institusional terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

2. Mengetahui pengaruh size terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

3. Mengetahui pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

4. Mengetahui pengaruh financial leverage terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

5. Mengetahui pengaruh jumlah dewan komisaris terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

6. Mengetahui pengaruh struktur kepemilikan institusional terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Manfaat Akademis

2. Manfaat Praktis

a. Bagi Pihak Perusahaan / Manajemen

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi untuk pengambilan kebijakan perusahaan yang berkaitan tentang pengelolaan dan pengungkapan tanggung jawab sosial perusahaan (social disclosure), yang diperlukan demi kemajuan dan meningkatkan kinerja perusahaan jangka panjang.

b. Bagi Calon Investor

Penelitian ini diharapkan dapat memberikan gambaran tentang pengungkapan sosial (social disclosure) perusahaan dalam laporan keuangan tahunan perusahaan, sehingga dijadikan acuan untuk pembuatan keputusan investasi.

c. Bagi Pemerintah

BAB II

LANDASAN TEORI

2.1. Tanggung Jawab Sosial Perusahaan

2.1.1. Pengertian Tanggung Jawab Sosial Perusahaan

Dalam sepuluh tahun terakhir secara perlahan tampak kecenderungan positif yang berkembang dengan cukup terbukti, berupa upaya nyata dan membumi yang dilakukan didasari niat baik untuk memperbaiki kondisi sosial, ekonomi, dan budaya masyarakat, serta pelestarian lingkungan. Masyarakat menghendaki standar bisnis yang lebih tinggi daripada era-era sebelumnya, yaitu perusahaan harus dapat melampaui “berhasil dengan baik” dengan cara

mendapatkan laba, dan “melakukannya dengan baik” dengan cara berbuat sesuai

dengan tanggung jawab sosial mereka (Ambadar, 2008).

Tanggung jawab sosial bisa dikatakan sebagai kepedulian para manajer suatu perusahaan berkenaan dengan konsekuensi sosial, lingkungan, politik, manusia, dan keuangan, atas tindakan-tindakan yang mereka ambil. Suatu bisnis

yang bertanggung jawab secara sosial mempertimbangkan tidak hanya “apa yang

terbaik bagi perusahaannya” saja, tetapi juga “apa yang terbaik bagi masyarakat

umum”. Para entitas bisnis memiliki tanggung jawab kepada pihak utama yang

berkepentingan, termasuk lingkungan, karyawan, pelanggan, investor, dan komunitas, minimal dalam radius operasi usaha. Sebagian besar perusahaan secara cermat menyadari kebutuhan untuk memastikan bahwa produk dan proses mereka

menjadi “bersahabat dengan lingkungan”. Kebijakan lingkungan yang logis

merupakan bisnis yang baik. Sebagai tambahan untuk menurunkan biaya operasi, produk-produk yang bersahabat dengan lingkungan menarik pelanggan yang sadar lingkungan, dan dapat memberikan keunggulan bersaing dalam bidang pemasaran kepada suatu perusahaan (Almilia dan Retrinasari, 2007).

Ambadar (2008:31) mengemukakan bahwa fenomena yang sedang berkembang dewasa ini menuntut perubahan tatanan kehidupan baru dalam berbagai bidang mulai dari politik, ekonomi, sosial, dan budaya. Kecenderungan tersebut terus menjadi agenda perubahan besar masyarakat dan memunculkan berbagai opini dalam sistem sosial kemasyarakatan yang mengharapkkan lebih adil dan memberi peluang untuk mewujudkan kesejahteraan bersama yang berkelanjutan (sustainable development). Pembangunan berkelanjutan (sustainable development) menghendaki adanya hubungan yang harmonis antara pemerintah, dunia usaha, dan masyarakat (stakeholders). Perusahaan harus terus menerus berjuang untuk mencapai kecemerlangan dengan keunggulan bersaing di pasar sebagai hasil dari perencanaan strategis dan operasional. Dengan kata lain, perusahaan harus dapat menciptakan strategi untuk menyampaikan produk dan jasa mereka sedemikian rupa, sehingga dapat menciptakan nilai yang lebih besar untuk pelanggan. Praktik dunia usaha di masa lampau yang cenderung berdampak negatif, membuat wacana tanggung jawab sosial perusahaan, atau yang lebih sering dikenal sebagai CSR (Corporate Social Responsibility) menjadi kebutuhan untuk mengubah citra dunia usaha yang ramah lingkungan.

keseimbangan antara mencetak keuntungan, fungsi-fungsi sosial, dan pemeliharaan lingkungan hidup (triple bottom line). CSR merupakan fungsi yang sangat penting dalam mengembangkan lingkungan sosial perusahaan sehingga perkembangan masyarakat seiring dengan perkembangan perusahaan. Diharapkan dengan CSR ini, tidak akan terjadi lagi ketimpangan antara perusahaan dengan masyarakat disekitarnya. Idealnya, CSR ini harus menjadi bagian yang terintergrasi dalam kebijakan perusahaan yang merupakan investasi masa depan perusahaan (social investment), bukan sekedar dianggap sebagai biaya sosial (cost social) (Ambadar, 2008:33-34).

Widjaja dan Pratama (2008) mengungkapkan bahwa dalam definisi CSR belum ditemukan suatu rumusan yang pasti dan tegas. Pandangan mengenai konsep CSR pun tampaknya belum sepenuhnya seragam. Berikut ini berbagai pandangan yang ingin disampaikan oleh beberapa organisasi yang ada diseluruh dunia yang dikutip oleh Widjaja dan Pratama (2008:36), antara lain:

Menurut The World Business Council for Sustainable Development

(WBCSD) dalam Dewi (2010), definisi CSR atau tanggung jawab perusahaan secara sosial adalah,

Menurut The Organization for Economic Cooperation and Development

(OECD) dalam Aditya (2008), definisi CSR diartikan sebagai,

kontribusi bisnis bagi pengembangan berkelanjutan dan bahwa perilaku perusahaan seharusnya tidak hanya memastikan keuntungan bagi para pemegang saham, gaji karyawan, produk dan pelayanan kepada konsumen, tetapi mereka juga harus merespon kepedulian dan nilai-nilai terhadap masalah-masalah lingkungan dan masyarakat.

Salah satu pendapat yang sangat ekstrim adalah pendapat dari seorang ahli ekonomi terkenal, Milton Friedman yang dikutip oleh Suwaldiman (2009:84) seperti berikut ini,

In such an economic, there is one and only social responsibility of business to use its resousces and engage in activities designed to increase its profits as long as its stays within the rules of game, which is to say, engages in open and free comnpetition, without deception or froud.

Sedangkan menurut Indonesia Center of Sustainable Development (ICSD) (2003,27), definisi CSR adalah,

CSR merupakan proses penting dalam pengaturan biaya yang dikeluarkan dan keuntungan kegiatan bisnis dari stakeholder, baik secara internal (pekerja, shareholders, dan penanam modal) maupun eksternal (kelembagaan pengaturan umum, anggota-anggota masyarakat, kelompok masyarakat sipil, dan perusahaan lain).

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level sebagai berikut:

1. Basic responsibility (BR)

Pada level pertama, menghubungkan tanggung jawab yang pertama dari suatu perusahan, yang muncul karena keberadaan perusahaan tersebut seperti; perusahaan harus membayar pajak, memenuhi hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham. Bila tanggung jawab pada level ini tidak dipenuhi akan menimbulkan dampak yang sangat serius.

2. Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk

memenuhi perubahan kebutuhan ”Stakeholder” seperti pekerja, pemegang

saham, dan masyarakat di sekitarnya. 3. Sociental responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

perusahaan menambah nilai tambah dari masyarakat, stakeholder, dan investor. Serta keberlangsungan perusahaan terhadap produknya juga akan terjamin setelah adanya kepercayaan yang baik dari masyarakat.

2.1.2. Tujuan Tanggung Jawab Sosial

Pada dasarnya tujuan dari tanggung jawab sosial adalah untuk meningkatkan citra perusahaan dan mempertahankan, biasanya secara implicit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik, membebaskan akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial diantara organisasi dan masyarakat. Keberadaaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial dan sebagai perpanjangan dari pelaporan keuangan tradisional dan tujuannya adalah untuk memberikan informasi kepada investor (Belkaoui dalam Lusiana, 2010).

2.2. Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR Disclosure) 2.2.1. Pengertian Pengungkapan Tanggung Jawab Sosial Perusahaan

Hendriksen dalam Nurlela dan Islahudin (2006) mendefinisikan pengungkapan sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib (mandatory) yaitu pengungkapan standar tertentu, dan ada yang bersifat sukerala (voluntary) yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku.

pihak yang memerlukan. Apabila dikaitkan dengan laporan keuangan, disclosure

mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Dengan demikian, informasi tersebut harus lengkap, dan dapat menggambarkan secara tepat mengenai kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi suatu unit usaha tersebut. Konsep pengungkapan yang paling umum digunakan adalah pengungkapan yang cukup (adequate) yaitu pengungkapan minimal yang harus dilakukan agar laporan keuangan tidak menyesatkan. Wajar dan lengkap merupakan konsep yang lebih bersifat positif. Pengungkapan secara wajar (fair) menunjukkan tujuan etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan. Pengungkapan yang lengkap (full) mensyaratkan perlunya penyajian semua informasi yang relevan. Bagi beberapa pihak, pengungkapan yang lengkap ini diartikan sebagai penyajian informasi yang berlebihan, sehingga tidak bisa dikatakan layak (Hendriksen dan Breda, 1992).

Dengan kata lain pengungkapan merupakan penyampaian informasi kepada publik berupa laporan yang berkaitan dengan kinerja keuangan perusahaan maupun laporan yang tidak berkaitan dengan kinerja keuangan perusahaan. Informasi yang disampaikan juga harus mengandung tiga konsep pengungkapan yaitu cukup (adequate), wajar (fair), dan lengkap (full), agar tidak menyesatkan para pengguna laporan keuangan.

mempertahankan kualitas lingkungan sosialnya secara fisik maupun memberikan kontribusi secara positif terhadap kesejahteraan masyarakat dimana mereka berooperasi. Perusahaan bertanggung jawab secara sosial ketika manajemennya memiliki visi atau kinerja operasionalnya, tidak hanya mengutamakan atas laba atau profit perusahaan saja tetapi juga dalam menjalankan aktivitasnya memperhatikan lingkungan yang ada di sekitarnya. Perusahaan tidak hanya memandang laba sebagai satu-satunya tujuan dari perusahaan tetapi juga ada tujuan lainnya yaitu kepedulian perusahaan terhadap lingkungan, karena perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray et. Al., 1995 dalam Sembiring, 2005).

Sedangkan dalam pengertian luas, pertanggungjawaban sosial merupakan

konsep yang lebih “manusiawi”, di mana suatu organisasi diapandang sebagai

agen moral. Oleh karena itu, dengan atau tanpa aturan hukum, sebuah organisasi termasuk di dalamnya organisasi bisnis wajib menjunjung tinggi moralitas. Dengan demikian, kendati tidak ada aturan hukum atau etika masyarakat yang mengatur, tanggung jawab sosial bisa dilaksanakan dalam berbagai situasi dengan mempertimbangkan hasil terbaik, atau yang paling sedikit merugikan

stakeholder-nya. Tindakan tepat yang dilakukan oleh perusahaan akan memberikan manfaat bagi masyarakat (Mirfazli dan Nurdiono, 2006).

tanggung jawab sosial perusahaan diperlakukan sebagai suatu aktivitas dari akuntansi konvensional. Pedekatan ini akan secara umum akan menganggap para stakeholder sebagai pemakai utama pengungkapan tanggung jawab sosial yang dilaporkan. Pendekatan alternatif kedua dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber utama kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan.

Pengungkapan tanggung jawab sosial perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang harus ditanggung oleh masyarakat, sedangkan apabila perusahaan meningkatkan mutu social resources maka akan menimbulkan manfaat sosial (social benefit) (Rosmasita, 2007).

Pelaporan dalam pertanggungjawaban sosial (Corporate Social

hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting. Namun karena peraturan pada PSAK belum memiliki standar yang baku dan peraturan tersebut hanya sebatas mengenai lingkungan hidup dan nilai tambah perusahaan sehingga belum semua perusahaan mau melaporkan informasi pertanggung jawaban sosialnya.

Di Indonesia, kesadaran akan perlunya menjaga lingkungan tersebut juga diatur dalam Undang-Undang Perseroan Terbatas Nomor 40 Pasal 74 tahun 2007, dimana perusahaan yang melakukan kegiatan usaha di bidang yang berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan (Dahlia dan Siregar), 2008). Bunyi Pasal 74 UU No.40 Tahun 2007 tentang Perseroan terbatas (PT) yang mewajibkan CSR bagi Perseroan Terbatas (PT) adalah:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan / atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

Dalam menyusun dan mengungkapkan informasi mengenai aktivitas pertangggungjawaban sosial perusahaan, Zhegal dan Ahmed dalam Anggraini (2006) mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan, sebagai berikut:

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian lingkungan hidup. Meliputi, pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi terhadap produk perusahaan. Meliputi, konservasi energi, efisiensi energi, dan sebagainya.

3. Praktis bisnis yang wajar

4. Sumber daya manusia

Bidang ini meliputi aktivitas untuk kepentingan karyawan sebagai sumber daya manusia bagi perusahaan maupun aktivitas di dalam suatu komunitas. Aktivitas tersebut antara lain, program pelatihan dan peningkatan ketrampilan, perbaikan kondisi kerja, upah dan gaji, serta tunjangan yang memadai, pemberian beberapa fasilitas, jaminan keselamatan kerja, pelayanan kesehatan, pendidikan, seni, dan lain-lain.

5. Produk

Bidang ini meliputi aktivitas yang berkaitan dengan produk perusahaan dan dampaknya terhadap masyarakat dan lingkungan sekitar perusahaan. Aktivitas tersebut meliputi, keamanan produk, pengurangan polusi dan kerusakan lingkungan karena produk, pelayanan, kepuasan pelanggan, kejujuran dalam iklan, kejelasan / kelengkapan isi pada kemasan dan sebagainya.

2.2.2. Tujuan Pengungkapan Tanggung Jawab Sosial Perusahaan

Ahmed Riahi dan Belkaoui dalam Aditya (2008) mengemukakan tujuan pengungkapan tanggung jawab sosial ada enam yaitu:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran yang relevan bagi item-item tersebut, selain ukuran dalam laporan keungan. 2. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan

3. Untuk menyediakan informasi untuk membantu investor dan kreditor dalam menentukan risiko dan item-item yang potensial untuk diakui dan yang belum diakui.

4. Untuk menyediakan informasi yang penting yang dapat digunakan oleh pengguna laporan keuangan untuk membandingkan antar perusahaan dan antar tahun.

5. Untuk menyediakan informasi mengenai aliran kas masuk dan kas keluar di masa mendatang.

6. Untuk membantu investor dalam menetapkan return dan investasinya.

2.2.3. Alasan Perusahaan Mengungkapkan Informasi Pertanggungjawaban

Sosial

Beberapa alasan perusahaan mengungkapkan informasi sosial dan lingkungan menurut Deegan dalam Ghozali (2007:404) antara lain:

1. Keinginan untuk mematuhi persyaratan yang ada dalam undang-undang. Ini sebenarnya bukan alasan utama yang ditemukan di berbagai Negara karena ternyata tidak banyak perusahaan yang meminta perusahaan mengungkapkan informasi sosial dan lingkungannya.

2. Pertimbangan rasionalitas ekonomi (Economic Rasionality).

Atas dasar alasan ini, praktik pengungkapan sosial dan lingkungan memberikan keuntungan bisnis karena perusahaan melakukan “hal yang

3. Keyakinan dalam proses akuntabilitas untuk melaporkan.

Artinya, manajer berkeyakinan bahwa orang yang memiliki hak yang tidak dapat dihindari untuk memperoleh informasi yang memuaskan tidak peduli dengan cost yang diperlukan untuk menyajikan informasi tersebut. Namun demikian, kelihatannya pandangan ini bukanlan pandangan dalam kebanyakan organisasi bisnis yang beroperasi pada lingkungan kapitalis. 4. Keinginan untuk mematuhi persyaratan pinjaman.

Lembaga pemberi pinjaman sebagai bagian dari kebijakan manajemen risiko. Mereka cenderung mengehendaki peminjam untuk secara periodik memberikan berbagai item informasi tentang kinerja dan kebijakan sosial dan lingkungannya.

5. Untuk memenuhi harapan masyarakat.

Refleksi atas pandangan bahwa kepatuhan terhadap “ijin yang memberikan

masyarakat untuk beroperasi” (atau “kontrak sosial”) tergantung pada

penyediaan informasi berkaitan dengan kinerja sosial dan lingkungan. 6. Sebagai konsekuensi dari ancaman terhadap legitimasi perusahaan.

Misalnya, pelaporan mungkin dipandang sebagai respos atas pemberitaan media yang bersifat negatif, kejadian sosial atau dampak lingkunga tertentu, atau mungkin sebagai akibat dari rating yang jelek yang diberikan oleh lembaga pemberi peringkat perusahaan.

7. Untuk mengatur kelompok stakeholder tertentu yang powerfull

perusahaan. Oleh karena itu power stakeholder oleh besar kecilnya power yang mereka miliki atas sumber tersebut. Power tersebut dapat berupa kemampuan untu membatasi pemakaian sumber ekonomi yang terbatas, misalnya, modal dan tenaga kerja, akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan. 8. Untuk menarik dana investasi.

Pihak yang bertanggung jawab dalam meranking organisasi tertentu untuk tujan analisis portfolio menggunakan informasi dari sejumlah sumber termasuk informasi yang dikeluarkan oleh organisasi tersebut.

9. Untuk memenuhi persyaratan industri.

Jadi dalam sebuah perusahaan terkadang ada tekanan dari pihak stakeholder

aturan tersebut dapat mempengaruhi persyaratan pelaporan. 10. Untuk memenangkan penghargaan pelaporan tertentu.

Ada berbagai penghargaan yang diberikan oleh beberapa Negara kepada perusahaan yang melaporkan kegiatannya termasuk kegiatan yang berkaitan dengan aspek sosial dan dampak lingkungan. Banyak organisasi berlomba-lomba memenangkan sebuah penghargaan dengan harapan memperbaiki image positif perusahaan. Memenangkan penghargaan memiliki implikasi positif terhadap reputasi perusahaan di mata stakeholdernya.

1. Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analisis sederhana lebih baik dariapada tidak sama sekali.

2. Product Differetiation

Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan biaya dan manfaat aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang tidak peduli sosial akan terlihat lebih sukses daripada perusahaan yang peduli. Hal ini mendorong perusahaan yang peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan dengan perusahaan lain.

3. EnlightenedSelf Interest

memungkinkan masyarakat untuk mengevaluasi kinerja sosial organisasi dalam member penilaian mengenai kelayakan organisasi.

Dari alasan di atas seharusnya pada saat ini perusahaan harus telah melaporkan informasi pertanggungjawaban sosialnya. Karena selain untuk memenuhi syarat peraturan dalam undang-undang, laporan peranggungjawaban sosial juga dapat menambah nilai positif perusahaan dan semakin memperoleh kepercayaan dari konsumen. Semakin tinggi kepercayaan konsumen, maka

sustainbility perusahaan juga semakin terjamin.

2.2.4. Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab

Sosial Perusahaan

Tanggung jawab sosial adalah kewajiban perusahaan untuk merumuskan kebijakan, mengambil keputusan, dan melaksanakan tindakan yang memberikan manfaat kepada masyarakat (Williams, 2005:116). Tanggung jawab sosial perusahaan merupakan suatu bentuk kontribusi dunia usaha bagi pembangunan berkelanjutan (sustainable development), yang berarti suatu bentuk kotribusi suatu entitas bisnis yang dapat memberikan manfaat tidak hanya untuk perusahaan itu sendiri, tetapi terutama juga memberikan manfaat bagi masyarakat dan lingkungan di sekitar tempat perusahaan tersebut beroperasi.

Brigham dan Houston (2001) dalam Suryani (2007) mendefinisikan size

perusahaan sebagai rata-rata total penjualan untuk tahun yang bersangkutan sampai beberapa tahun, ukuran perusahaan merupakan karakteristik suatu perusahaan dalam hubungannya dengan struktur perusahaan. Perusahaan yang lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi informasi yang lebih rendah yang berkaitan dengan pengungkapan mereka atau biaya competitive disadvantage yang lebih rendah pula.

Menurut Jensen dan Meckling (1976) dalam Suryani (2007) teori keagenan yang menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil. Pengungkapan informasi yang lebih banyak akan mengurangi biaya keagenan tersebut. Hal tersebut disebabkan karena perusahaan yang besar mungkin lebih memiliki pemikiran yang luas, skill

karyawan yang tinggi, dan sumber informasi yang banyak dibandingkan dengan perusahaan kecil. Dengan demikian, size perusahaan mempunyai pengaruh terhadap pengungkapan tanggungjawab sosial perusahaan.

kepedulian terhadap masyarakat (sosial) menghendaki manajemen untuk membuat perusahaan menjadi profitable. Vence dalam Aditya (2008) mempunyai pandangan berkebalikan bahwa pengungkapan sosial justru akan memberikan kerugian kompetitif (competitive disadvantage) karena perusahaan harus mengeluarkan tambahan biaya untuk mengungkapkan informasi sosial tersebut.

Hubungan antara profitabilitas dengan pengungkapan tanggungjawab sosial perusahaan paling baik diekspresikan dengan pandangan bahwa tanggapan sosial yang diminta dari manajemen sama dengan kemampuan yang diminta untuk membuat suatu perusahaan memperoleh laba. Manajemen yang sadar dan memperhatikan masalah sosial juga akan memajukan kemampuan yang diperlukan untuk menggerakkan kinerja keuangan perusahaan.

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan dengan struktur modal seperti itu akan lebih tinggi (Jensen dan Meckling dalam Anggraini (2006). Oleh karena itu perusahaan dengan rasio

metode akuntansi yang akan memaksimalkan laba sekarang. kontrak utang biasanya berisi tentang ketentuan bahwa perusahaan harus menjaga tingkat

leverage tertentu, interest coverage, modal kerja dan ekuitas pemegang saham (Watt & Zimmerman dalam Anggraini (2006).

Ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya tercermin dalam tingkat financial leverage. Dengan demikian

leverage juga mencerminkan tingkat risiko keuangan perusahaan. Berdasarkan teori agensi, tingkat leverage mempunyai pengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan (Sembiring, 2005). Semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit, sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi yang dapat dilakukan dengan cara mengurangi biaya-biaya, termasuk biaya untuk mengungkapkan informasi sosial.

Bradburry (1992), Hossain et al (1995), Ahmed dan Courtis (1999), dalam Asaeed, (2005) menemukan adanya pengaruh positif signifikan antara

leverage dengan luasnya information voluntary disclosure. Rahman dan Hamdan (2000) juga menemukan adanya hubungan yang positif, meskipun tidak signifikan, dan Sabarudin (2004) menemukan hubungan negatif, yang tidak signifikan antara leverage dan kecenderungan pengungkapan informasi dalam laporan tahunan.

dewan komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian. Sedangakan fungsi dewan komisaris sendiri adalah mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan (Mulyadi, 2002). Semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan Chief Executive Officer (CEO) dan monitoring yang dilakukan pun akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial perusahaan, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya.

Dewan komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG sesuai dengan aturan termasuk melaporkan informasi pertanggungjawaban sosial. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk Komisaris Utama adalah setara.

Grogery (1999) dalam Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan Chief Executive Officer (CEO) dan monitoring yang dilakukan pun akan semakin efektif. Diakitkan dengan pengungkapan tanggung jawab sosial perusahaan, maka tekanan terhadap manajemen juga kan semakin besar untuk mengungkapkannya.

Jensen dan Meckling (1976) dalam Permanasari (2010) menyatakan bahwa kepemilikan institusional memiliki peran yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme

monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap tidakan manipulasi laba.