PENGARUH TATA KELOLA KEUANGAN DAERAH

TERHADAP KINERJA PEMBANGUNAN DAERAH

DINA ISNAINI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa Tesis berjudul Pengaruh Tata Kelola Keuangan Daerah terhadap Pembangunan Daerah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2015

Dina Isnaini

RINGKASAN

DINA ISNAINI. Pengaruh Tata Kelola Keuangan Daerah terhadap Pembangunan Daerah. Dibimbing oleh DS PRIYARSONO dan WIWIEK RINDAYATI.

Pembangunan selain ditujukan untuk pertumbuhan ekonomi, juga untuk meningkatkan kualitas kehidupan masyarakat yang dapat ditandai dengan penurunan angka kemiskinan. Sukses atau gagalnya Indonesia dalam mencapai tujuan pembangunan sangat dipengaruhi oleh bagaimana pemerintah menjalankan tata kelola pemerintahan. Salah satu upaya tata kelola kepemerintahan yang baik (good governance) yaitu dengan dicanangkannya kebijakan otonomi daerah dan mereformasi peraturan di bidang pengelolaan keuangan yang berorientasi hasil atau kinerja dan didasari oleh prinsip-prinsip pengelolaan keuangan yaitu transparansi, akuntabilitas dan value for money.

Opini Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Daerah (LKPD) menunjukkan kenaikan persentase opini Wajar Tanpa Pengecualian (WTP) dari tahun ke tahun, menggambarkan adanya perbaikan yang dicapai oleh entitas pemerintahan daerah dalam menyajikan suatu laporan keuangan, namun jumlahnya baru 23% pada tahun 2012.

Tujuan penelitian ini adalah untuk mengetahui pengaruh tata kelola keuangan daerah terhadap pembangunan daerah. Penelitian ini terbagi menjadi empat analisis utama. Analisis pertama fokus pada perkembangan tata kelola keuangan daerah di Indonesia, analisis kedua fokus pada perkembangan pembangunan daerah dengan melihat pertumbuhan ekonomi, indeks gini dan angka kemiskinan. Dilakukan penghitungan terhadap indeks Gini untuk kabupaten/kota di Indonesia karena ketidak tersediaan data. Analisis ketiga meneliti mengenai pengaruh tata kelola keuangan daerah terhadap pertumbuhan ekonomi daerah. Analisis keempat meneliti mengenai pengaruh pertumbuhan ekonomi dan indeks gini terhadap angka kemiskinan.

Penelitian menggunakan dua model ekonometrika, model pertama merupakan model pertumbuhan ekonomi daerah. Dengan variabel bebas berupa pertumbuhan ekonomi tahun sebelumnya, derajat desentralisasi fiskal, derajat realisasi kebutuhan modal, dummy opini WTP, dan dummy kota. Model kedua menguji mengenai pengaruh pertumbuhan ekonomi dan indeks gini terhadap persentase kemiskinan.

Ditemukan beberapa permasalahan pada tata kelola keuangan dan pembangunan daerah di Indonesia, antara lain masih rendahnya derajat desentralisasi fiskal dan derajat realisasi kebutuhan modal, serta persentase opini WTP dari LKPD. Meski pertumbuhan ekonomi relatif meningkat dan persentase kemiskinan relatif berkurang, akan tetapi ketimpangan pendapatan yang dicerminkan oleh indeks Gini relatif meningkat dari tahun ke tahun.

Kabupaten/kota yang mendapatkan opini wajar tanpa pengecualian dari BPK terhadap laporan keuangannya mempunyai pertumbuhan ekonomi yang lebih tinggi dibanding kabupaten/kota yang mendapatkan predikat selain wajar tanpa pengecualian. Akan tetapi opini yang baik atas laporan keuangan pemerintah daerah tidak menggambarkan kinerja tata kelola keuangan daerah secara keseluruhan, baik itu dari sisi penerimaan yang digambarkan dengan derajat desentralisasi fiskal, maupun dari sisi pengeluaran yang digambarkan dengan derajat realisasi kebutuhan modal. Kabupaten/kota yang mendapatkan opini wajar tanpa pengecualian justru mempunyai tingkat pertumbuhan ekonomi lebih rendah dibandingkan dengan kabupaten/kota yang mendapatkan opini selain wajar tanpa pengecualian dengan tingkat derajat desentralisasi dan derajat realisasi kebutuhan modal yang sama.

Pemerintah kota mempunyai pertumbuhan ekonomi yang lebih baik dibandingkan dengan pertumbuhan ekonomi pemerintah kabupaten. Akan tetapi daerah kota justru mempunyai pertumbuhan ekonomi yang rendah dibandingkan dengan kabupaten yang mempunyai tingkat derajat desentralisasi fiskal yang sama. Begitu juga dengan kota dan kabupaten dengan derajat realisasi kebutuhan modal yang sama, daerah kota justru mempunyai pertumbuhan ekonomi yang rendah dibandingkan dengan kabupaten. Hal ini kemungkinan disebabkan karena kota mempunyai fungsi yang lebih kompleks dari kabupaten, sehingga lebih kompleks juga dalam pengelolaan keuangan daerahnya.

Derajat desentralisasi fiskal dan derajat realisasi kebutuhan modal berpengaruh signifikan terhadap pertumbuhan ekonomi dengan koefisien positif. Pengaruh peningkatannya relatif kecil, hal ini diduga disebabkan besarnya derajat desentralisasi fiskal dan derajat realisasi kebutuhan modal yang masih rendah.

Kemiskinan suatu daerah dapat dikurangi dengan meningkatkan pertumbuhan ekonomi, serta mengurangi ketimpangan pendapatan di daerah tersebut. Pertumbuhan ekonomi tidak dinikmati secara merata oleh masyarakat dengan ketimpangan pendapatan yang tinggi. Pertumbuhan ekonomi sebagian besar hanya akan dinikmati oleh kelompok masyarakat yang kaya. Hal ini akan berdampak pada berkurangnya keefektifan pertumbuhan ekonomi untuk mengentaskan kemiskinan. Hal yang sebaliknya terjadi pada masyarakat dengan ketimpangan pendapatan rendah (relatif merata). Pertumbuhan ekonomi akan dinikmati oleh sebagian besar masyarakat dan kemiskinan bisa berkurang.

Berdasarkan temuan hasil penelitian, maka disimpulkan diperlukan strategi untuk mengatasi permasalahan tata kelola keuangan dan pembangunan daerah dengan perencanaan kebijakan fiskal yang mensinergiskan antara peran pemerintah pusat dan daerah. Pemerintah pusat perlu mendorong terjadinya pemerataan dengan memberikan insentif terhadap daerah yang masih rendah perekonomiannya serta tinggi kemiskinannya karena pemerataan lebih efektif menurunkan kemiskinan.

SUMMARY

DINA ISNAINI. The Effect of Financial Governance on the Performance of Regional Development. Supervised by DS PRIYARSONO and WIWIEK RINDAYATI.

Development is designated for economy growth, as well as to improve the quality of life that can be characterized by the reduction of poverty. Success or failure of development in Indonesia depend on good governance. One of the effort of good governance, that the declared of regional autonomy policy and regulatory reform on financial management has oriented to results or performance and based on the principles of financial management is transparency, accountability and value for money.

Opinion of the Supreme Audit Agency (BPK) on Local Government Finance Report (LKPD) shows the percentage increase in WTP opinion from year to year, illustrates the improvement achieved by the local government entities present a financial report, however the number was only 23% from whole the local government in 2012.

The purpose of this study was to determine the effect of the regional financial governance on the performance regional development. This study has devided into four principal analysis. The first, focusing on development of the regional financial governance, the second focus on regional development by economic growth, Gini coefficient dan poverty rate. The calculation of the Gini coefficient of regional in Indonesia has been done because unavailability of data. The third looked at about effect of the regional financial governance on the economic growth. And the fourth looks the effect of economic growth and Gini coefficient to the proverty rate.

The study used to the two econometric models, i.e. regional economic growth model as the first model, with independent variables such as economic growth in previous years, the degree of fiscal decentralization and realization of capital needs, WTP opinion dummy, and the dummy of city. The second model examined the effects of economic growth and the Gini index of the percentage of poverty.

The results show that the financial governance by regional government has significant effect on economic growth. The capacity of regional economic growth are depicted with the previous year (Gr (t-1)) significantly affects to the economic growth of the region. District/City that have higher economic growth in the previous year, a year of economic growth tend to run better than district /cities with low economic growth.

The economic growth of the Mayoralty better than of the district governments. But areas of the city it has a lower economic growth compared to Districts with high levels of the same degree of fiscal decentralization. As well as cities and counties with the degree of realization of the same capital requirements, areas of the city it has a lower economic growth compared with the district. This is probably caused the City has more complex functions rather than the District, making it more complex in the financial management area also.

The degree of fiscal decentralization and the degree of realization of capital requirements significantly influence to economic growth with a positive

coefficient. The influence of that’s increase relatively small, suspected through the large degree of fiscal decentralization and the degree of realization of capital requirements is still low.

Poverty in a region can be reduced by increasing economic growth and reducing of income inequality in the region. Economic growth is not enjoyed equally by public with high income inequality. Most of the economic growth will only be enjoyed by groups of people rich. This will reduce the effectiveness of economic growth to reduce of poverty. The opposite occurs in people with low income inequality (relatively evenly) where economic growth will be enjoyed by most people and poverty can be reduced.

Based on the research, it was deduced of the necessary strategies to solve the problems of financial governance and local development with the planning synergize fiscal policy between central and local government roles. The central government needs to push for distribution by providing incentives policy to the Local Government with the economics is still low as well as high in poverty level, because of equalization to more effectively reduce poverty problems.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada Program Studi

Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

PENGARUH TATA KELOLA KEUANGAN DAERAH

TERHADAP PEMBANGUNAN DAERAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga tesis dengan judul Pengaruh Tata Kelola Keuangan Daerah terhadap Pembangunan Daerah ini berhasil diselesaikan. Tesis ini merupakan salah satu syarat untuk menyelesaikan jenjang pendidikan S2 dan memperoleh gelar Magister Sains dari program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan di Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Prof. Dr. Ir. Dominicus Savio Priyarsono, MS dan Dr. Ir. Wiwiek Rindayati, M.Si selaku komisi pembimbing atas curahan waktu, arahan, bimbingan dan dorongan semangat sejak penyusunan proposal, penelitian hingga penulisan tesis. Kepada Dekan Sekolah Pasca Sarjana dan Fakultas Ekonomi dan Manajemen serta Prof. Dr. Ir. Bambang Juanda, MS selaku Ketua Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan (PWD) beserta staf, penulis mengucapkan terima kasih atas pelayanan prima yang diberikan selama penulis menempuh studi di PWD IPB.

Penghargaan penulis sampaikan juga kepada Pimpinan dan rekan-rekan Inspektorat Jenderal Kementerian Pertanian yang telah memberikan kesempatan kepada penulis untuk melanjutkan studi di Sekolah Pascasarjana IPB. Kepada teman-teman seperjuangan di Program Studi PWD angkatan 2012 terima kasih atas kebersamaan serta diskusinya selama ini, semoga kebersamaan dan kekeluargaan kita tetap terjalin hingga di masa yang akan datang. Kepada semua pihak yang telah membantu, yang tidak dapat disebutkan satu persatu, penulis ucapkan terima kasih yang sebesar-besarnya.

Ungkapan terima kasih yang sebesar-besarnya penulis sampaikan kepada kedua orang tua, Bapak Hartono dan Ibu Jum’ah, suami tercinta Imam Patoni, putra-putraku tersayang Muhammad Rifatuh Fathoni, Abdullah Rafid Fathoni dan Hanifah Ibni Fathoni serta seluruh keluarga, atas kesabaran¸ doa, kasih sayang dan motivasi yang diberikan selama ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, November 2015

DAFTAR ISI

DAFTAR ISI v

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 7

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup dan Keterbatasan Penelitian 7

2 TINJAUAN PUSTAKA 8

Pembangunan Daerah 8

Pertumbuhan Ekonomi 9

Ketimpangan Pendapatan 10

Angka Kemiskinan 11

Otonomi Daerah 13

Tata Kelola Keuangan Daerah 15

Penelitian Terdahulu 20

Pengaruh Tata Kelola Keuangan terhadap Pertumbuhan Ekonomi

Daerah 20

Pengaruh Pertumbuhan Ekonomi dan Indeks Gini terhadap

Kemiskinan 22

Kerangka Pemikiran 23

Kerangka Pemikiran Penelitian Error! Bookmark not defined.

Hipotesis Penelitian 24

3 METODE 24

Jenis dan Sumber Data 24

Definisi Operasional 25

Metode Analisis 26

Analisis Indikator Kinerja Keuangan Daerah 26

Analisis Indeks Gini 28

Analisis Boxplot 28

Analisis Pengaruh Tata Kelola Keuangan terhadap Pertumbuhan

Ekonomi Daerah 30

Analisis Dampak Pertumbuhan Ekonomi dan Ketimpangan

Pendapatan terhadap Penurunan Miskin 31

Analisis Data Panel 31

4 HASIL DAN PEMBAHASAN 33

Perkembangan Tata Kelola Keuangan Daerah di Indonesia 33

Pertumbuhan Ekonomi 46

Kemiskinan 48

Indeks Gini 50

Pengaruh Tata Kelola Keuangan terhadap Pertumbuhan Ekonomi

Daerah 53

Kapasitas ekonomi 54

Opini wajar tanpa pengecualian 54

Kota 55

Derajat Desentralisasi Fiskal 56

Derajat Realisasi Kebutuhan Modal Daerah 56

Pengaruh Pertumbuhan Ekonomi dan Indeks Gini Daerah terhadap

Angka Kemiskinan Daerah 57

Strategi Pembangunan Daerah di Indonesia dengan Perencanaan Tata

Kelola Keuangan 61

5 KESIMPULAN DAN SARAN 62

Kesimpulan 62

Saran 63

DAFTAR PUSTAKA 63

LAMPIRAN 66

DAFTAR TABEL

1 Profil perkembangan opini BPK terhadap LKPD a 2

2 Indikator-indikator kinerja pembangunan daerah 8

3 Perkembangan dasar hukum pengelolaan keuangan daerah 16

4 Jenis dan sumber data 24

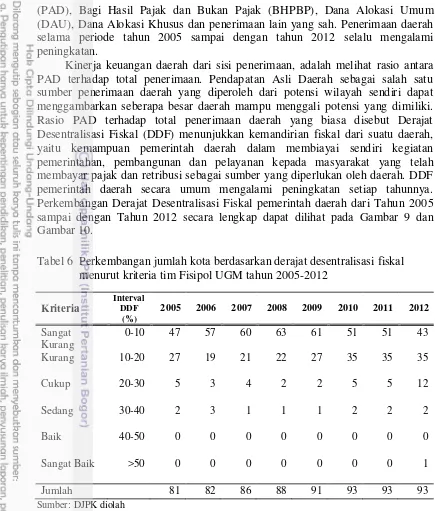

5 Skala interval derajat desentralisasi fiskal (DDF) 27 6 Perkembangan jumlah kota berdasarkan derajat desentralisasi fiskal

menurut kriteria tim Fisipol UGM tahun 2005-2012 34 7 Perkembangan jumlah kabupaten menurut derajat desentralisasi fiskal

menurut kriteria tim Fisipol UGM tahun 2005-2012 35 8 Jumlah kabupaten/kota yang pernah mendapat predikat opini wajar

tanpa pengecualian tahun 2005-2012 41

9 Pencapaian predikat WTP tingkat kota tahun 2005 –2012 43 10 Pencapaian predikat WTP tingkat kabupaten tahun 2005 –2012 44 11 Pengaruh tata kelola keuangan daerah terhadap pertumbuhan ekonomi

daerah 53

12 Pengaruh pertumbuhan ekonomi dan ketimpangan terhadap angka

kemiskinan 57

DAFTAR GAMBAR

1 Perkembangan derajat desentralisasi fiskal kabupaten/kota di Indonesia 3 2 Perkembangan rasio jenis belanja terhadap total belanja kabupaten/kota

di Indonesia 4

3 Perkembangan pertumbuhan ekonomi kabupaten/kota di Indonesia

tahun 2005-2012 5

4 Profil kemiskinan kabupaten/kota di Indonesia tahun 2005-2012 5 5 Profil ketimpangan pendapatan kabupaten/kota di Indonesia tahun

2005-2012 berdasarkan indeks Gini 6

6 Kurva U-terbalik 11

7 Kerangka Pemikiran 23

8 Diagram Boxplot 29

9 Derajat desentralisasi fiskal kota di Indonesia Tahun 2005-2012 36 10 Derajat desentralisasi fiskal kabupaten di Indonesia Tahun 2005-2012 36 11 Derajat belanja modal kabupaten di Indonesia Tahun 2005-2012 38 12 Derajat belanja modal kota di Indonesia Tahun 2005-2012 39 13 Derajat belanja rutin kabupaten di Indonesia Tahun 2005-2012 40 14 Derajat belanja rutin kota di Indonesia Tahun 2005-2012 40 15 Perkembangan opini WTP terhadap laporan keuangan pemerintah

daerah 41

16 Perkembangan opini BPK terhadap laporan keuangan pemerintah

daerah 42

21 Indeks Gini Daerah 50 22 Pengelompokan Indeks Gini berdasarkan Timmer (2004) dalam

Kumara (2015) 50

23 Indeks Gini kota di Indonesia tahun 2005-2012 51 24 Indeks Gini kabupaten di Indonesia tahun 2005-2012 52

25 Kurva distribusi pendapatan 59

26 Perubahan kemiskinan karena efek pertumbuhan 59

27 Perubahan kemiskinan karena efek distribusi 60

28 Perubahan kemiskinan karena efek pertumbuhan dan efek distribusi 60

DAFTAR LAMPIRAN

1 Diagram boxplot Derajat desentralisasi fiskal kota di Indonesia Tahun

2005-2012 66

2 Diagram boxplot Derajat desentralisasi fiskal kota di Indonesia Tahun

2005-2012 67

1

PENDAHULUAN

Latar Belakang

Pembangunan menurut sebagian pakar ekonomi adalah terjadinya pertumbuhan ekonomi. Kini, pembangunan lebih diarahkan untuk pencapaian pemerataan yang mendukung pertumbuhan ekonomi yang berkelanjutan (Rustiadi

et.al. 2011, hal. 120). Pembangunan juga harus memperhatikan peningkatan kualitas kehidupan masyarakat. Agar mempermudah dalam melakukan penilaian kinerja pembangunan maka ditentukan suatu indikator kinerja yang merupakan ukuran secara kuantitatif dalam pencapaian dan daya tumbuh suatu negara/wilayah. Indikator tersebut dibangun berdasarkan variabel penting yang dianggap mampu menggambarkan kinerja pembangunan. Indikator pembangunan yang sering dipakai antara lain yaitu pertumbuhan ekonomi, ketimpangan pendapatan, serta angka kemiskinan.

Siregar dan Wahyuniarti (2006) menyatakan bahwa pertumbuhan ekonomi merupakan syarat keharusan (necessary condition) bagi pengurangan kemiskinan. Syarat kecukupannya (sufficient condition) yaitu bahwa pertumbuhan ekonomi efektif dalam mengurangi kemiskinan. Artinya pertumbuhan ekonomi tersebut hendaknya menyebar di setiap golongan pendapatan, termasuk di golongan penduduk miskin (growth with equity).

Sukses atau gagalnya Indonesia dalam mencapai tujuan pembangunan yang berkesinambungan salah satunya sangat dipengaruhi oleh bagaimana pemerintah menjalankan tata kelola pemerintahan. Jika tata kelola pemerintahan dijalankan secara baik (good governance), maka manajemen sektor publik akan menjadi efisien, efektif dan terintegrasi, juga sekaligus dapat meningkatkan akuntabilitas dan transparansi dari pengelolaan keuangan pemerintah (Firdausy 2010).

Salah satu upaya perwujudan tata kelola kepemerintahan yang baik. Indonesia telah mencanangkan kebijakan otonomi daerah sejak tanggal 1 Januari 2001 yang didukung oleh Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah (Pemda). Menurut Undang-Undang tersebut otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Tujuan kebijakan ini untuk memacu kesejahteraan dan pemerataan pembangunan.

Selanjutnya upaya yang dilakukan pemerintah untuk mewujudkan tata kelola pemerintahan yang baik, yaitu dengan mereformasi peraturan di bidang pengelolaan keuangan negara/daerah menjadi berlandaskan pada Undang Undang No. 17/2003 tentang Keuangan Negara, Undang Undang No. 1/2004 tentang Perbendaharaan Negara, Undang Undang No. 15/2004 tentang Pemeriksaan dan Tanggung Jawab Keuangan Negara, Peraturan Pemerintah No. 58/2005 tentang Pengelolaan Keuangan Daerah, Peraturan Pemerintah No. 24/2005 yang disempurnakan Peraturan Pemerintah No.71/2010 tentang Standar Akuntansi Pemerintahan, Permendagri No. 13/2006 yang disempurnakan Permendagri No. 59/2007 tentang Pedoman Pengelolaan Keuangan Daerah yang mengatur tentang pengelolaan keuangan daerah secara ekonomis, efektif, dan efisien.

keuangan yaitu transparansi, akuntabilitas dan value for money. Pelaksanaannya mengacu kepada asas-asas umum pengelolaan keuangan negara yang sudah lama dikenal yaitu meliputi asas tahunan, asas universalitas, asas kesatuan dan asas spesialitas, serta asas-asas baru dalam pengelolaan keuangan negara antara lain: 1) akuntabilitas berorientasi pada hasil, 2) profesionalitas, 3) proporsionalitas, 4) keterbukaan dalam pengelolaan keuangan negara, 5) pemeriksaan keuangan oleh badan pemeriksaan yang bebas dan mandiri.

Salah satu konsekuensi diberlakukannya Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yaitu kepala daerah wajib menyampaikan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD) berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan (BPK) selambat-lambatnya enam bulan setelah tahun anggaran berakhir. Laporan keuangan ini kemudian oleh BPK akan diberikan penilaian menjadi 4 kriteria penilaian yaitu Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW) dan Tidak Memberikan Pendapat (TMP). Adapun hasil audit BPK terhadap Laporan Keuangan Pemerintah Daerah (LKPD) dari tahun ke tahun disajikan pada Tabel 1 (BPK 2014).

Tabel 1 Profil perkembangan opini BPK terhadap LKPD a LKPD

TA

WTP WDP TW TMP

JUMLAH Jumlah % Jumlah % Jumlah % Jumlah %

2008 13 3 323 67 31 6 118 24 485

2009 15 3 330 65 48 10 111 22 504

2010 34 7 341 65 26 5 121 23 522

2011 67 13 349 67 8 2 100 19 524

2012 120 23 319 61 6 1 79 15 524

a

Sumber : BPK, Ikhtisar Hasil Pemeriksaan Semester I Tahun 2014; LKPD: Laporan Keuangan Pemerintah Daerah; TA: Tahun Anggaran; WTP: Wajar Tanpa Pengecualian, WDP: Wajar Dengan Pengecualian, TW: Tidak Wajar, TMP: Tidak Memberikan Pendapat

3 Dalam otonomi daerah di bidang keuangan, pemerintah telah melakukan kebijakan desentralisasi fiskal sesuai amanat Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Desain perimbangan keuangan antara pemerintah pusat dan daerah menggunakan prinsip money follows function

atau uang mengikuti kewenangan. Artinya jika kewenangan dilimpahkan ke daerah, maka uang untuk mengelola kewenangan pun harus dilimpahkan ke daerah. Dengan demikian daerah menjadi mampu untuk melaksanakan segala urusannya sendiri sebab sumber-sumber pembiayaan juga sudah diserahkan. Apabila terjadi pergeseran wewenang fiskal dan tanggung jawab dari pemerintah pusat ke tingkat yang lebih rendah, dalam hal ini pemerintah daerah diberikan kebebasan dalam melaksanakan fungsi dan tanggungjawabnya serta pengambilan keputusan penyediaan pelayanan terhadap sektor publik, maka secara tidak langsung dapat berpengaruh positif terhadap pelaksanaan pembangunan ekonomi di daerah. Hal ini disebabkan keyakinan bahwa pemerintah daerah yang langsung berhubungan dengan rakyat, sehingga akan memiliki kemampuan yang lebih baik dalam melayani kebutuhan rakyatnya.

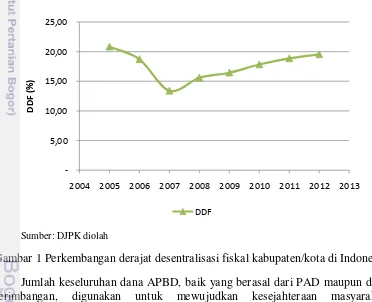

Berdasarkan data dari Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan, selama kurun waktu tahun 2005 sampai dengan 2012, proporsi penerimaan total Pendapatan Asli Daerah (PAD) terhadap penerimaan seluruh kabupaten/kota di Indonesia rata-rata dibawah 20% (Gambar 1). Sisanya sebagian besar merupakan transfer dari pemerintah pusat seperti Dana Alokasi Umum. Hal ini menunjukkan masih adanya ketergantungan kabupaten/kota terhadap pemerintah pusat dalam membiayai pelaksanaan pembangunan.

Sumber: DJPK diolah

Gambar 1 Perkembangan derajat desentralisasi fiskal kabupaten/kota di Indonesia Jumlah keseluruhan dana APBD, baik yang berasal dari PAD maupun dana perimbangan, digunakan untuk mewujudkan kesejahteraan masyarakat. Keberhasilan suatu daerah dalam mewujudkan kesejahteraan masyarakat sangat tergantung pada kebijakan masing-masing pemerintah daerah melalui alokasi sumber-sumber pendanaan yang tercermin pada alokasi belanjanya. Perkembangan alokasi belanja pemerintah untuk seluruh kabupaten/kota di

-5,00 10,00 15,00 20,00 25,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

D

D

F

(%

)

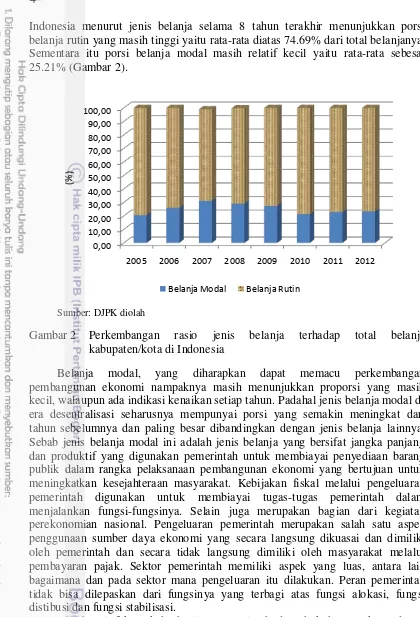

Indonesia menurut jenis belanja selama 8 tahun terakhir menunjukkan porsi belanja rutin yang masih tinggi yaitu rata-rata diatas 74.69% dari total belanjanya. Sementara itu porsi belanja modal masih relatif kecil yaitu rata-rata sebesar 25.21% (Gambar 2).

Sumber: DJPK diolah

Gambar 2 Perkembangan rasio jenis belanja terhadap total belanja kabupaten/kota di Indonesia

Belanja modal, yang diharapkan dapat memacu perkembangan pembangunan ekonomi nampaknya masih menunjukkan proporsi yang masih kecil, walaupun ada indikasi kenaikan setiap tahun. Padahal jenis belanja modal di era desentralisasi seharusnya mempunyai porsi yang semakin meningkat dari tahun sebelumnya dan paling besar dibandingkan dengan jenis belanja lainnya. Sebab jenis belanja modal ini adalah jenis belanja yang bersifat jangka panjang dan produktif yang digunakan pemerintah untuk membiayai penyediaan barang publik dalam rangka pelaksanaan pembangunan ekonomi yang bertujuan untuk meningkatkan kesejahteraan masyarakat. Kebijakan fiskal melalui pengeluaran pemerintah digunakan untuk membiayai tugas-tugas pemerintah dalam menjalankan fungsi-fungsinya. Selain juga merupakan bagian dari kegiatan perekonomian nasional. Pengeluaran pemerintah merupakan salah satu aspek penggunaan sumber daya ekonomi yang secara langsung dikuasai dan dimiliki oleh pemerintah dan secara tidak langsung dimiliki oleh masyarakat melalui pembayaran pajak. Sektor pemerintah memiliki aspek yang luas, antara lain bagaimana dan pada sektor mana pengeluaran itu dilakukan. Peran pemerintah tidak bisa dilepaskan dari fungsinya yang terbagi atas fungsi alokasi, fungsi distibusi dan fungsi stabilisasi.

Berbagai faktor keberhasilan pemerintah daerah kabupaten/kota dalam menjalankan fungsinya yang dilihat dari beberapa indikator, selama kurun waktu 2005-2012 menunjukkan kondisi yang membaik. Pertumbuhan ekonomi, indikator untuk melihat pembangunan ekonomi meningkat dari 5.08% pada tahun 2005 menjadi 6.88% pada tahun 2012 untuk pemerintah kabupaten. Untuk

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00 100,00

2005 2006 2007 2008 2009 2010 2011 2012

(%

)

5 pemerintah kota meningkat dari 5.18% pada tahun 2005 menjadi 6.81% pada tahun 2012 (Gambar 3). Persentase penduduk miskin juga mengalami penurunan dari 20.84% pada tahun 2005 menjadi 15.03% pada tahun 2012 untuk pemerintah kabupaten. Untuk pemerintah kota, penduduk miskin juga mengalami penurunan dari 9.38% pada tahun 2005 menjadi 8.69% pada tahun 2012 (Gambar 4).

Sumber: BPS diolah

Gambar 3 Perkembangan pertumbuhan ekonomi kabupaten/kota di Indonesia tahun 2005-2012

Sumber: BPS diolah

Gambar 4 Profil kemiskinan kabupaten/kota di Indonesia tahun 2005-2012

Indikator lain, ketimpangan pendapatan menunjukkan kondisi yang memburuk. Ketimpangan pendapatan yang ditunjukkan oleh indeks Gini cenderung meningkat baik pada pemerintah kota maupun pemerintah kabupaten.

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

2005 2006 2007 2008 2009 2010 2011 2012

(%

)

kabupaten kota

0,00 5,00 10,00 15,00 20,00 25,00

2005 2006 2007 2008 2009 2010 2011 2012

(%

)

Hal ini ditunjukkan dengan meningkatnya indeks Gini dari 0.29 pada tahun 2005 menjadi 0.34 pada tahun 2012 pada pemerintah kabupaten. Demikian juga pada pemerintah kota, kenaikan ketimpangan pendapatan ditunjukkan dengan meningkatnya indeks Gini dari 0.33 pada tahun 2005 menjadi 0.36 pada tahun 2012 (Gambar 5).

Sumber: BPS diolah

Gambar 5 Profil ketimpangan pendapatan kabupaten/kota di Indonesia tahun 2005-2012 berdasarkan indeks Gini

Ukuran agregat yang memperlihatkan peningkatan kondisi perekonomian dan tingkat kesejahteraan masyarakat tersebut di atas, merupakan indikasi dampak peningkatan jumlah dana yang dibelanjakan di daerah, baik melalui mekanisme dana desentralisasi maupun dana-dana lain di daerah, sebagaimana dikemukakan oleh Keynes dalam Todaro dan Smith (2006). Oleh karena itu pemerintah daerah harus mampu berperan dalam mengelola keuangannya secara mandiri sehingga seluruh potensi harus dioptimalkan melalui mekanisme perencanaan yang efektif dan efisien dengan melihat hasil-hasil pembangunan yang dicapai pada tahun sebelumnya. Hal ini menjadi tantangan bagi seluruh wilayah otonomi. Peran pemerintah daerah beserta partisipasi masyarakatnya harus bersama-sama mengambil inisiatif dalam pembangunan daerahnya, termasuk menggali potensi sumber-sumber keuangan daerahnya untuk memenuhi kebutuhan pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah.

Otonomi daerah meningkatkan tanggung jawab dan wewenang pemda dalam mengelola potensi daerahnya untuk membiayai pembangunan daerahnya. Tata kelola keuangan daerah yang baik diharapkan dapat meningkatkan pertumbuhan ekonomi daerah, namun pertumbuhan ekonomi bukan satu-satunya tujuan akhir pembangunan. Pembangunan juga harus memperhatikan peningkatan kualitas kehidupan masyarakat yang dapat ditandai dengan penurunan angka kemiskinan. Oleh karena itu perlu dikaji apakah tata kelola keuangan dan ekonomi yang dilakukan oleh pemda sudah secara efektif dapat meningkatkan indikator-indikator pembangunan tersebut.

0,00 0,05 0,10 0,15 0,20 0,25 0,30 0,35 0,40

2005 2006 2007 2008 2009 2010 2011 2012

In

d

e

k

s

G

in

i

7

Perumusan Masalah

Atas dasar pemikiran tersebut perlu ditelusuri sejauh mana pengaruh tata kelola keuangan daerah terhadap keberhasilan pembangunan daerah. Dari latar belakang permasalahan yang telah diuraikan di atas, maka perumusan masalah dari penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan tata kelola keuangan daerah di Indonesia? 2. Bagaimana perkembangan pembangunan daerah di Indonesia?

3. Bagaimana pengaruh tata kelola keuangan daerah terhadap pertumbuhan ekonomi daerah?

4. Bagaimana pengaruh pertumbuhan ekonomi daerah dan ketimpangan pendapatan terhadap kemiskinan daerah di Indonesia?

Tujuan Penelitian

Mengacu pada permasalahan diatas, maka tujuan penelitian ini adalah : 1. Menganalisis perkembangan tata kelola keuangan daerah di Indonesia. 2. Menganalisis perkembangan pembangunan daerah di Indonesia.

3. Mengidentifikasi pengaruh tata kelola keuangan daerah terhadap pertumbuhan ekonomi daerah.

4. Mengidentifikasi pengaruh pertumbuhan ekonomi daerah dan ketimpangan pendapatan terhadap kemiskinan daerah di Indonesia.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan tambahan rujukan bagi para mahasiswa atau peneliti yang berminat di bidang tata kelola keuangan daerah serta perkembangan pembangunan daerah. Penelitian ini diharapkan dapat menjadi bahan informasi tambahan bagi pemerintah dalam mengambil keputusan kebijakan terkait dengan tata kelola keuangan daerah serta pembangunan daerah.

Ruang Lingkup dan Keterbatasan Penelitian

Ruang lingkup penelitian ini mencakup kabupaten/kota di Indonesia, kecuali DKI Jakarta dan kabupaten/kota yang tidak tersedia datanya sehingga total kabupaten/kota yang digunakan adalah 436 kabupaten/kota. Tahun analisis yang digunakan adalah tahun 2005 sampai dengan 2012. Tata kelola keuangan daerah diwakili oleh derajat desentralisasi fiskal, derajat kebutuhan modal daerah, opini BPK atas LKPD. Indikator pembangunan daerah diwakili oleh pertumbuhan ekonomi, indeks Gini dan angka kemiskinan. Indeks Gini diukur menggunakan data pengeluaran Rumah Tangga (RT).

2

TINJAUAN PUSTAKA

Pembangunan Daerah

Dewasa ini negara-negara berkembang sedang giat-giatnya untuk melakukan pembangunan, terutama pembangunan dibidang ekonomi. Padahal perubahan dibidang ekonomi bukan hanya satu-satunya arti yang terkandung dalam pembangunan. Pembangunan ekonomi yang ditempuh oleh negara-negara sedang berkembang bertujuan antara lain untuk tercapainya kemakmuran dan kesejahteraan bagi seluruh masyarakat (Priyarsono 2011).

Pembangunan nasional bertujuan untuk meningkatkan kesejahteraan masyarakat Indonesia melalui peningkatan pertumbuhan ekonomi, menciptakan

equity (keadilan, dan pemerataan pembangunan) serta tetap memperhatikan aspek keberlanjutan sumberdaya bagi generasi berikutnya. Pelaksanaan otonomi daerah merupakan upaya memberdayakan dan meningkatkan kemampuan perekonomian daerah, menciptakan sistem pembiayaan daerah yang adil, proporsional, rasional, transparan, partisipatif, bertanggungjawab dan pasti serta mewujudkan sistem perimbangan keuangan yang harmonis antara pemerintah pusat dan daerah (Adisasmita 2011, hal. 20).

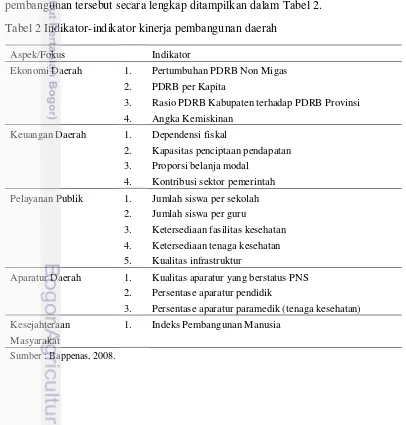

Indikator kinerja pembangunan daerah terdiri dari aspek ekonomi daerah, aspek keuangan daerah, pelayanan publik dan aparatur daerah (Bappenas dan UNDP 2008). Penyelenggaraan pembangunan daerah atas indikator kinerja pembangunan tersebut secara lengkap ditampilkan dalam Tabel 2.

Tabel 2 Indikator-indikator kinerja pembangunan daerah Aspek/Fokus Indikator

Ekonomi Daerah 1. Pertumbuhan PDRB Non Migas

2. PDRB per Kapita

3. Rasio PDRB Kabupaten terhadap PDRB Provinsi 4. Angka Kemiskinan

Keuangan Daerah 1. Dependensi fiskal

2. Kapasitas penciptaan pendapatan

3. Proporsi belanja modal

4. Kontribusi sektor pemerintah

Pelayanan Publik 1. Jumlah siswa per sekolah

2. Jumlah siswa per guru

3. Ketersediaan fasilitas kesehatan

4. Ketersediaan tenaga kesehatan 5. Kualitas infrastruktur

Aparatur Daerah 1. Kualitas aparatur yang berstatus PNS 2. Persentase aparatur pendidik

3. Persentase aparatur paramedik (tenaga kesehatan)

Kesejahteraan 1. Indeks Pembangunan Manusia

Masyarakat

9

Pertumbuhan Ekonomi

Pertumbuhan ekonomi mengandung makna adanya peningkatan produksi barang dan jasa yang dihasilkan oleh seluruh aktifitas ekonomi yang terjadi di masyarakat. Peningkatan produksi barang dan jasa yang dimaksud diukur berdasarkan suatu periode tertentu sebagai tahun dasar sehingga nilai peningkatan benar-benar mencerminkan adanya pertumbuhan produksi yang terbebas dari pengaruh harga (BPS, 2013).

Pertumbuhan ekonomi diperlukan dalam upaya meningkatkan kesejahteraan. Pertumbuhan ekonomi yang berkelanjutan merupakan kondisi utama atau suatu keharusan bagi pembangunan ekonomi dan peningkatan kesejahteraan. Pertumbuhan ekonomi juga berarti peningkatan kapasitas perekonomian suatu wilayah dalam waktu tertentu. Pertumbuhan ekonomi dalam pengertian ekonomi makro adalah penambahan nilai Produk Domestik Bruto (PDB) riil, yang berarti peningkatan pendapatan nasional.

Untuk tingkat provinsi dan kabupaten/kota digunakan konsep Produk Domestik Regional Bruto (PDRB), PDRB adalah jumlah nilai output dari sektor ekonomi atau lapangan usaha. Penghitungan PDRB dikelompokkan menjadi sembilan sektor yaitu: (1) Pertanian; (2) Pertambangan dan Penggalian; (3) Industri Pengolahan; (4) Listrik, gas, dan Air Bersih; (5) Bangunan; (6) Perdagangan, Hotel, dan Restoran; (7) Pengangkutan dan Komunikasi; (8) Keuangan, persewaan, dan Jasa perusahaan; dan (9) Jasa-jasa.

Berbagai model pertumbuhan ekonomi bermunculan secara dinamis mengikuti perubahan perekonomian dari waktu ke waktu (Todaro dan Smith 2006). Teori Klasik yang dimotori oleh Adam Smith beranggapan bahwa pertumbuhan ekonomi sebenarnya bertumpu pada adanya pertambahan penduduk. Dengan adanya pertambahan penduduk maka akan terdapat pertambahan output atau hasil. Selain Adam Smith, yang termasuk dalam teori klasik adalah David Ricardo. Ricardo berpendapat bahwa faktor pertumbuhan penduduk yang semakin besar sampai menjadi dua kali lipat pada suatu saat akan menyebabkan jumlah tenaga kerja melimpah. Kelebihan tenaga kerja akan mengakibatkan upah menjadi turun. Upah tersebut hanya dapat digunakan untuk membiayai taraf hidup minimum sehingga perekonomian akan mengalami kemandegan (stationary state). Teori Klasik selanjutnya berkembang menjadi Teori Neoklasik yang dimotori oleh Harrord Domar dan Robert Solow. Harrord Domar beranggapan bahwa modal harus dipakai secara efektif, karena pertumbuhan ekonomi sangat dipengaruhi oleh peranan pembentukan modal tersebut. Teori ini juga membahas tentang pendapatan nasional dan kesempatan kerja. Sedangkan Solow berpendapat bahwa pertumbuhan ekonomi merupakan rangkaian kegiatan yang bersumber pada manusia, akumulasi modal, pemakaian teknologi modern. Adapun pertumbuhan penduduk dapat berdampak positif dan dapat berdampak negatif. Oleh karenanya, menurut Robert Solow pertambahan penduduk harus dimanfaatkan sebagai sumber daya yang positif.

dianalisis secara terpisah, sedangkan jika keduanya dianalisis secara bersamaan memakai asumsi skala hasil tetap (constant returns to scale) (Todaro dan Smith 2006).

Model Neoklasik beranggapan bahwa mobilitas faktor produksi, baik modal maupun tenaga kerja, pada permulaan proses pembangunan adalah kurang lancar. Akibatnya, pada saat itu modal dan tenaga kerja ahli cenderung terkonsentrasi di daerah yang lebih maju sehingga ketimpangan pembangunan regional cenderung melebar. Akan tetapi bila proses pembangunan terus berlanjut, dengan semakin baiknya prasarana dan fasilitas komunikasi. maka mobilitas modal dan tenaga kerja tersebut akan semakin lancar. Dengan demikian, nantinya setelah negara yang bersangkutan telah maju, maka ketimpangan pembangunan regional akan berkurang. Perkiraan ini merupakan kesimpulan kedua dari model ini dan kemudian dikenal sebagai Hipotesa Neoklasik.

Ketimpangan Pendapatan

Ketimpangan pendapatan adalah suatu kondisi di mana distribusi pendapatan yang diterima masyarakat tidak merata. Taylor (2012) dalam Kuncoro (2013) mendeskripsikan ketimpangan (inequality) sebagai jurang antara yang kaya (pendapatan tinggi) dan miskin (pendapatan rendah). Masalah ketimpangan dalam praktek sering memicu kecemburuan sosial dan kekerasan yang sering terjadi di berbagai daerah di Indonesia.

Beberapa ukuran ketimpangan yang sering digunakan antara lain indeks Gini, indeks Theil, dan ukuran ketimpangan dari Bank Dunia. Dalam penelitian ini pengukuran ketimpangan pendapatan menggunakan Indeks Gini. Indeks Gini adalah salah satu ukuran ketimpangan yang paling sering digunakan untuk mengukur besaran ketimpangan pendapatan. Nilai dari indeks Gini bernilai di antara 0-1. Semakin kecil nilai indeks Gini pada suatu daerah menunjukkan bahwa ketimpangan yang terjadi semakin baik (semakin merata).

Indeks Gini adalah murni ukuran statistik untuk keragaman dan ukuran normatif untuk mengukur ketimpangan, beberapa kelebihan indeks Gini. yaitu: 1. Indeks Gini dapat digunakan untuk menghitung pendapatan negatif. Hal ini

merupakan salah satu sifat yang tidak dimiliki oleh sebagian ukuran ketimpangan.

2. Indeks Gini dapat digambarkan secara geometris sehingga lebih mudah untuk diamati dan dianalisis.

3. Indeks Gini memiliki teori dasar yang kuat. Sebagai indeks normatif, indeks Gini dapat merepresentasikan teori kemiskinan relatif. Selain itu, indeks Gini juga dapat diturunkan sebagai ukuran ketimpangan berdasarkan aksioma-aksioma keadilan sosial.

Pada tahap awal pembangunan, distribusi pendapatan cenderung memburuk. namun pada tahap selanjutnya distribusi pendapatan akan membaik. Keadaan tersebut terjadi karena pada tahapan pertumbuhan awal akan terpusat di sektor industri modern, yang mempunyai lapangan kerja terbatas namun tingkat upah dan produktivitas yang tinggi. Observasi inilah yang dikenal Ketimpangan

11

Gambar 6 Kurva U-terbalik

Kurva Kuznets dapat dihasilkan oleh proses pertumbuhan berkesinambungan yang berasal dari perluasan sektor modern, seiring dengan perkembangan suatu wilayah dari perekonomian tradisional ke perekonomian modern. Di samping itu, imbalan yang diperoleh dari sektor pendidikan mungkin akan meningkat terlebih dahulu, karena sektor modern yang muncul memerlukan tenaga kerja terampil, namun imbalan ini akan menurun karena penawaran tenaga kerja terdidik meningkat dan penawaran tenaga kerja tidak terdidik menurun (Todaro dan Smith 2006).

Angka Kemiskinan

Konsep kemiskinan memiliki dua dimensi yaitu dimensi pendapatan dan dimensi non pendapatan. Kemiskinan dalam dimensi pendapatan didefinisikan sebagai keluarga yang memiliki pendapatan rendah yang diukur dari hal kepemilikan harta kekayaan seperti lahan dan kesulitan dalam mengakses jasa pelayanan publik. Sedangkan dari dimensi non pendapatan ditandai dengan adanya ketidakmampuan, ketiadaan harapan, tidak adanya perwakilan dan kebebasan yang dapat juga menimpa pada berbagai level pendapatan. Kemiskinan dari sisi pendapatan lebih sering didiskusikan karena lebih mudah diukur, dan dapat dibedakan menjadi kemiskinan relatif dan kemiskinan absolut (Bellinger 2007).

Besar kecilnya jumlah penduduk miskin sangat dipengaruhi oleh garis kemiskinan, semakin tinggi garis kemiskinan semakin banyak penduduk yang tergolong sebagai penduduk miskin (Kuncoro 2013, 195). Konsep yang mengacu pada garis kemiskinan disebut kemiskinan absolut, sedangkan pengukurannya tidak didasarkan pada garis kemiskinan disebut kemiskinan relatif. Kemiskinan absolut adalah derajat kemiskinan di bawah kebutuhan minimum untuk bertahan hidup tidak dapat terpenuhi. Ukuran ini relatif tetap dalam bentuk kebutuhan kalori minimum ditambah komponen non makanan yang juga sangat dibutuhkan untuk tetap bertahan. Sedangkan kemiskinan relatif adalah ukuran mengenai kesenjangan di dalam distribusi pendapatan, biasanya berkaitan dengan ukuran di bawah tingkat rata-rata distribusi pendapatan.

Kemiskinan menurut BPS diukur dengan menggunakan konsep kemampuan memenuhi kebutuhan dasar (basic needs approach). Dengan pendekatan ini, kemiskinan dipandang sebagai ketidakmampuan dari sisi ekonomi untuk memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi

pengeluaran. Metode yang digunakan adalah menghitung Garis Kemiskinan (GK), yang terdiri dari dua komponen yaitu Garis Kemiskinan Makanan (GKM) dan Garis Kemiskinan Non-Makanan (GKNM). Penghitungan Garis Kemiskinan dilakukan secara terpisah untuk daerah perkotaan dan perdesaan. Penduduk miskin adalah penduduk yang memiliki rata-rata pengeluaran perkapita per bulan dibawah garis kemiskinan.

Garis Kemiskinan Makanan (GKM) merupakan nilai pengeluaran kebutuhan minimum makanan yang disetarakan dengan 2 100 kalori perkapita per hari yang setara dengan beras 320 kg/kapita/tahun di pedesaan dan 480 kg/kapita/tahun di daerah perkotaan. Garis kemiskinan non makanan (GKNM) adalah kebutuhan minimum untuk perumahan, sandang, pendidikan, kesehatan dan kebutuhan dasar lainnya. BPS setiap tahun menetapkan besarnya garis kemiskinan berdasarkan hasil Survei Ekonomi Nasional (SUSENAS).

Garis kemiskinan juga berbeda-beda untuk tiap daerah tergantung besarnya biaya hidup minimum masing-masing daerah. Akar penyebab kemiskinan pedesaan dan perkotaan menurut Papilaya (2013):

1. Tipologi Kemiskinan Pedesaan

Menurut Munker dalam Papilaya (2013) sebab-sebab utama kemiskinan di pedesaan adalah ketidakmampuan masyarakat menghadapi kondisi-kondisi kondisi-kondisi yang berubah, karena (a) kondisi kesehatan dan fisik yang lemah karena kekurangan gizi dan penyakit; (b) pengalaman yang menjadi sumber pengetahuan tidak relevan dengan perubahan zaman; (c) ketiadaan akses terhadap teknologi; (d) sumber pendapatan tidak terjamin; (e) kondisi pemerintahan, hukum, dan politik tidak berpihak pada kaum miskin; dan (f) bias perkotaan dan terbatasnya infrastruktur pedesaan.

2. Tipologi Kemiskinan Perkotaan

Penyebab kemiskinan di perkotaan, yaitu: (a) kerangka kerja pemerintah dan hukum yang tidak memadai; (b) urbanisasi, buta huruf, kawasan kumuh; (c) ketidakmampuan mendapatkan kerja; (d) pengangguran; dan (e) tidak memiliki akses terhadap sumber daya tanah air dan negeri.

Papilaya (2013) merumuskan delapan strategi percepatan pengurangan kemiskinan dan pemiskinan sebagai berikut:

1. Pelembagaan tata kepemerintahatahan yang baik (Good Governance)

Strategi ini bertujuan untuk membentuk atau mengubah perilaku individu dan perilaku kolektif menjadi perilaku baru yang lebih produktif dan normatif bagi rumah tangga miskin, pemerintah/para elitis, dan dunia usaha. Strategi ini dilakukan melalui pelembagaan dan penerapan prinsip-prinsip tata pemerintahan yang baik dalam kehidupan rumah tangga dan penyelenggaraan pemerintah, pembangunan dan pelayanan publik.

2. Peningkatan kapabilitas rumah tangga miskin

Strategi ini bertujuan untuk meningkatkan potensi diri, rasa percaya diri, dan kemampuan serta spirit kewirausahaan rumah tangga miskin (RTM) dan

stakeholders terkait. 3. Revitalisasi modal sosial

Strategi ini bertujuan untuk memberdayakan nilai-nilai kearifan lokal sebagai kekuatan perekat, pendorong, dan penghela di antara sesama stakeholder

13 4. Advokasi kebijakan publik

Strategi ini bertujuan untuk melakukan reorientasi modal politik melalui reformasi kebijakan (policy reform) dan penganggaran publik sehingga lebih berpihak pada upaya pengurangan kemiskinan dan pemiskin (pro-poor budgeting).

5. Peningkatan keterjaminan sosial

Strategi ini bertujuan untuk memberikan perlindungan, penghormatan dan pemenuhan rasa aman bagi rumah tangga miskin, sangat miskin (miskin absolut). Khususnya bagi mereka yang berusia nonproduktif atau mereka yang mengalami dampak bencana alam dan konflik sosial.

6. Pemberdayaan infrastruktur

Strategi ini bertujuan untuk meningkatkan aksesibilitas rumah tangga miskin terhadap kelembagaan kesehatan, pendidikan, keuangan dan pemasaran serta menjamin terpenuhinya hak-hak dasar rumah tangga miskin.

7. Pemberdayaan ekonomi kerakyatan

Strategi ini bertujuan untuk memberdayakan potensi ekonomi rakyat yang dimiliki oleh rumah tangga miskin sehingga mereka dapat meningkatkan produksi, produktivitas, dan pendapatan secara persisten berdasarkan mata pencaharian utama.

8. Redistribusi aset

Strategi ini dilakukan untuk meningkatkan aset/modal, akses, dan kontrol rumah tangga miskin terhadap lingkungan sumber daya alam atau buatan melalui redistribusi aset/lahan sehingga tidak terjadi deprivasi lahan, ketimpangan penguasaan/kepemilikan sumber daya alam/lahan oleh kelompok elite/pemodal.

Kemiskinan yang digunakan dalam penelitian adalah pengukuran kemiskinan yang ditetapkan berdasarkan kriteria BPS dengan pendekatan kebutuhan dasar, yaitu penduduk miskin adalah penduduk yang tidak bisa mencukupi kebutuhan dasarnya berupa kebutuhan pangan dan kebutuhan lainnya.

Otonomi Daerah

Dasar hukum dari pelaksanaan otonomi daerah adalah UU No. 22 Tahun 1999 menjadi UU No. 32 Tahun 2004 tentang Pemerintahan Daerah serta UU No. 25 Tahun 1999 menjadi UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Pada intinya, UU No. 32 Tahun 2004 mendesentralisasikan kewenangan kepada pemerintah daerah untuk mengambil keputusan mengenai perencanaan, pelaksanaan pembangunan kepada pemerintah daerah, sedangkan UU No. 33 Tahun 2004 merubah secara mendasar keseimbangan keuangan pusat dan daerah melalui bagi hasil (revenue sharing) baik dari pendapatan pajak maupun bukan pajak.

Sistem pemerintahan daerah begitu dekat hubungannya dengan otonomi daerah yang saat ini telah diterapkan di Indonesia. Jika sebelumnya semua sistem pemerintahan bersifat terpusat atau sentralisasi maka setelah diterapkannya otonomi daerah diharapkan daerah bisa mengatur kehidupan pemerintahan daerah sendiri dengan cara mengoptimalkan potensi daerah yang ada. Sistem pemerintahan daerah juga sebetulnya merupakan salah satu wujud penyelenggaraan pemerintahan yang efisien dan efektif.

Indonesia terbagi atas provinsi, dan daerah provinsi dibagi atas kabupaten dan kota. Terdapat perbedaan yang sangat jelas antara kabupaten dan kota,yang dapat ditinjau dari beberapa aspek utama, antara lain aspek fisik yang mencakup bentang alam, garis langit, luas wilayah, kepadatan penduduk, kegiatan perekonomian, hingga infrastruktur. Aspek sosial terdiri dari kehidupan sosial masyarakat, interaksi sosial, hingga struktur pemerintahan.. Untuk struktur pemerintahan kota terdiri kecamatan dan kelurahan di bawahnya,sementara untuk kabupaten terdiri dari kecamatan, kelurahan dan desa. Desa ini merupakan wilayah otonom dalam lingkup kabupaten yang memposisikan desa sebagai suatu wilayah yang dikelola masyarakatnya untuk menciptakan kesejahteraan dan kemakmuran. Dalam penyelenggaraan desa, suatu urusan yang diserahkan pemerintah kepada desa melalui kesepakatan antara pemerintah daerah dengan penyelenggara desa akan menjadi urusan desa yang ditetapkan dengan peraturan daerah kabupaten/kota. Urusan desa hanya bisa diambil kembali oleh pemerintah ketika disetujui masyarakat desa melalui kesepakatan antara pemerintah dengan penyelenggara desa.

Kota memiliki fungsi yang berbeda sehingga kebutuhan fasilitasnya berbeda dibandingkan dengan daerah kabupaten. Di kabupaten umumnya yang menjadi kegiatan basis adalah sektor penghasil barang (pertanian, industri dan pertambangan). Di perkotaan, selain sektor penghasil barang, sektor perdagangan dan jasa dapat menjadi basis. Hal ini mengakibatkan berbedanya kebijakan pembangunan yang diambil antara pemerintah kabupaten dan kota. Fungsi perkotaan antara lain sebagai berikut (Tarigan 2005) :

1. Pusat perdagangan, yang tingkatannya dapat dibedakan atas melayani masyarakat kota itu sendiri, melayani masyarakat kota dan daerah pinggiran, melayani beberapa kota kecil, melayani pusat provinsi atau pusat kegiatan perdagangan antarpulau/ekspor di provinsi tersebut dan pusat perdagangan beberapa provinsi sekaligus.

2. Pusat pelayanan jasa baik jasa perorangan maupun jasa perusahaan.

3. Tersedianya prasarana perkotaan, seperti sistem jalan kota yang baik, jaringan listrik, telepon, jaringan air minum, sistem drainase, taman kota dan pasar. 4. Pusat penyediaan fasilitas sosial seperti prasarana pendidikan, kesehatan,

olahraga dan sosial.

5. Pusat pemerintahan, banyak kota yang sekaligus merupakan lokasi pusat pemerintahan.

6. Pusat komunikasi dan pangkalan transportasi. 7. Lokasi permukiman yang tertata.

15

Tata Kelola Keuangan Daerah

UU Nomor 22 Tahun 1999 yang diperbarui dengan UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No. 25 Tahun 1999 yang diperbarui dengan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah, mengubah secara mendasar model pembiayaan pemerintah daerah. Konsepsi dasarnya yaitu penyerahan kewenangan pemerintah kepada daerah melalui asas desentralisasi, dekonsentrasi dan tugas pembantuan yang diikuti biaya, perangkat dan tenaga yang memadai (money follow function), agar daerah mampu menyelenggarakan kewenangan yang diserahkan tersebut (Nurcholis 2007, 181).

Desentralisasi fiskal di Indonesia akan berpengaruh terhadap peranan pemerintah daerah dari sisi penerimaan dan pengeluaran keuangan daerah. Berdasarkan UU No. 33 Tahun 2004 sebagai pengganti UU No. 25 Tahun 1999 mengenai Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, sumber penerimaan daerah berasal dari pendapatan daerah dan pembiayaan daerah. Pendapatan daerah terdiri dari Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan. Sementara itu pembiayaan terdiri dari sisa lebih perhitungan anggaran yang lalu, penerimaan pinjaman daerah, dana cadangan daerah, hasil penjualan kekayaan daerah yang dipisahkan.

Pendapatan Asli Daerah (PAD) bersumber dari pajak daerah, retribusi daerah, laba badan usaha milik daerah dan lain-lain PAD yang sah. Sedangkan penerimaan lain-lain PAD yang sah meliputi hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Dana perimbangan terdiri dari Dana Bagi Hasil pajak dan Bukan Pajak (BHPBP), Dana alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) yang menetapkan setiap tahun dalam APBN. Dana BHPBP berfungsi dalam memperkecil kesenjangan vertikal antara pemerintah pusat dan daerah. Sumber dana BHPBP berasal dari pajak dan bukan pajak (sumber daya alam). BHPBP berasal dari pajak, terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Penghasilan (PPh). Sedangkan BHPBP yang berasal dari sumber daya alam berasal dari kegiatan di sektor kehutanan, pertambangan umum, perikanan, pertambangan minyak dan gas bumi, pertambangan panas bumi.

Selain dana BHPBP tersebut, komponen dana perimbangan lainnya adalah DAU dan DAK, yang merupakan implementasi dari block grant dalam sistem desentralisasi fiskal ini. DAU memiliki fungsi dalam memperkecil kesenjangan horisontal antardaerah. DAU ditetapkan oleh pemerintah berdasarkan atas dasar celah fiskal dan alokasi dasar masing-masing daerah dan berjumlah minimal 26 persen dari total APBN. Apabila celah fiskal tersebut negatif dan lebih besar dari alokasi dasar, maka daerah tersebut tidak menerima DAU. Dengan demikian, semakin tinggi potensi suatu daerah maka akan mendapakan DAU dalam jumlah yang semakin kecil, dan sebaliknya.

daerah dan telah ditetapkan dalam APBN. Sementara itu komponen lain-lain pendapatan terdiri atas pendapatan hibah dan pendapatan dana darurat. Sisi pembiayaan terdiri dari SILPA, dana pinjaman, dana cadangan daerah dan hasil penjualan kekayaan daerah yang dipisahkan. Pinjaman bersumber dari pemerintah, pemerintah daerah, lembaga keuangan bank, lembaga keuangan bukan bank dan masyarakat.

Tabel 3 Perkembangan dasar hukum pengelolaan keuangan daerah

Sebelum Otonomi Daerah Sesudah Otonomi Daerah

UU 17/2003 Keuangan Negara UU 1/2004 Perbendaharaan

Negara

UU 22/1999 Pemerintah Daerah UU 32/2004 Pemerintah Daerah UU 25/1999 Perimbangan Keuangan

Pemerintah Pusat dan Daerah

UU 33/2004 Perimbangan

Keuangan Pemerintah Pusat dan Daerah PP 105/2000 Pengelolaan Keuangan Daerah PP 58/2005 Pengelolaan Keuangan

Daerah KMDN 29/2002 Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Daerah Permendagri

13/2006

Pedoman Pengelolaan Keuangan Daerah

Sumber : Halim, 2007.

Selama berlangsungnya kebijakan desentralisasi fiskal, telah diberlakukan perbaharuan di bidang fiskal oleh pemerintah, terutama berhubungan dengan sisi pengeluaran. Tabel 3 menunjukkan perkembangan dasar hukum pengelolaan keuangan daerah semenjak diberlakukannya desentralisasi fiskal. UU No 17 tahun 2003 merupakan sumber pedoman bagi penyusunan dan pelaksanaan penganggaran dan belanja begara yang mengacu pada tiga pilar penganggaran yaitu penganggaran terpadu (unified budgeting), penganggaran berbasis kinerja (performance based budgeting) dan kerangka pengeluaran jangka menengah (medium term expenditure framework). Implikasi dari pendekatan penganggaran terpadu tersebut menyebabkan penyusunan dan pelaksanaan anggaran belanja tidak lagi memisahkan anggaran belanja rutin dan anggaran belanja pembangunan, namun dirinci menurut organisasi, fungsi dan jenis belanja. Sehingga apabila rincian belanja sebelumnya berdasarkan pendekatan sektor, subsektor, program dan kegiatan, maka berubah menjadi pendekatan berdasarkan fungsi, subfungsi, program dan kegiatan.

Pendekatan anggaran berbasis kinerja adalah suatu sistem anggaran yang direncanakan dengan mengalokasikan biaya (input) yang berorientasi pada pencapaian hasil atau kinerja dan didasari oleh prinsip-prinsip pengelolaan keuangan yaitu transparansi, akuntabilitas dan value for money. Value for money

17 harga terendah. Efisien berarti bahwa segala input dialokasikan sedemikian rupa. hingga output dapat diproduksi dengan biaya termurah (least cost combination). Efektif berarti bahwa output yang dihasilkan benar-benar sesuai dengan tujuan yang diharapkan (desired outcomes) (Adisasmita 2011, 57).

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun dengan pendekatan kinerja anggaran adalah suatu sistem yang mengutamakan supaya pencapaian hasil kerja dari perencanaan alokasi biaya yang ditetapkan APBD memuat :

1. Sasaran yang diharapkan menurut fungsi belanja.

2. Standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen kegiatan yang bersangkutan.

3. Bagian pendapatan APBD yang membiayai belanja administrasi umum. belanja operasional dan pemeliharaan belanja modal.

Uraian tersebut merupakan sasaran kinerja pemerintah daerah yang menjadi acuan laporan pertanggungjawaban tentang kinerja daerah (Adisasmita 2011, 73). Kinerja mencerminkan efisiensi dan efektifitas pelayanan publik dan harus berpihak pada kepentingan publik, yang artinya memaksimumkan penggunaan anggaran untuk memenuhi kebutuhan masyarakat daerah.

Pada dasarnya pengelolaan keuangan daerah menyangkut tiga aspek yang saling terkait satu dengan lainya, ketiga aspek tersebut meliputi (Nurcholis 2007, 176):

1. Aspek penerimaan, yaitu mengenai kemampuan pemerintah daerah dalam menggali sumber-sumber pendapatan yang potensial dan biaya-biaya dikeluarkan untuk meningkatkan pendapatan tersebut.

2. Aspek pengeluaran, yaitu mengenai seberapa besar biaya-biaya dari suatu pelayanan publik dan faktor-faktor yang menyebabkan biaya-biaya tersebut meningkat.

3. Aspek anggaran, yaitu mengenai hubungan antara pendapatan dan pengeluaran serta kecenderungan yang diproyeksikan untuk masa depan. Dalam penelitian ini hanya mengkaji 2 dari 3 aspek pengelolaan keuangan daerah, yaitu aspek penerimaan dan aspek pengeluaran. Pelaksanaan pengelolaan anggaran berbasis kinerja mengacu kepada asas-asas umum pengelolaan keuangan negara yang sudah lama dikenal yaitu meliputi asas tahunan, asas universalitas, asas kesatuan dan asas spesialitas, serta asas-asas baru dalam pengelolaan keuangan negara antara lain 1) akuntabilitas berorientasi pada hasil, 2) profesionalitas, 3) proporsionalitas, 4) keterbukaan dalam pengelolaan keuangan Negara, 5) pemeriksaan keuangan oleh badan pemeriksaan yang bebas dan mandiri.

Pemeriksaan keuangan dilakukan oleh Badan Pemeriksa Keuangan (BPK) dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah. Laporan keuangan terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan (CaLK).

Adapun menurut Undang Undang No 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, terdapat empat jenis opini yang diberikan oleh pemeriksa yaitu :

informasi keuangan dalam laporan keuangan dapat digunakan oleh para pengguna laporan keuangan.

2. Opini WDP, yaitu opini yang menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan, sehingga informasi keuangan dalam laporan keuangan yang tidak dikecualikan dalam opini pemeriksa dapat digunakan oleh para pengguna laporan keuangan.

3. Opini TW, yaitu opini yang menyatakan laporan keuangan tidak disajikan dan diungkapkan secara wajar dalam semua hal yang material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

4. Opini TMP yaitu menolak memberikan opini menyatakan bahwa laporan keuangan tidak dapat diperiksa sesuai dengan standar pemeriksaan. Dengan kata lain, pemeriksa tidak dapat memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

Ada beberapa teori yang membahas tentang perkembangan pengeluaran pemerintah (Mangkoesoebroto 1997) yaitu :

1. Model Rostow dan Musgrave

Model Rostow dan Musgrave berisi tentang perkembangan pengeluaran pemerintah. Model ini menghubungkan perkembangan pengeluaran pemerintah dengan tahap-tahap pembangunan ekonomi yaitu tahap awal, tahap menengah dan tahap lanjut. Pada tahap awal perkembangan ekonomi, persentase investasi pemerintah terhadap total investasi besar sebab pada tahap ini pemerintah harus menyediakan prasarana seperti pendidikan, kesehatan, prasarana transportasi.

19 2. Hukum Wagner

Wagner mengemukakan suatu teori mengenai perkembangan pengeluaran pemerintah yang semakin besar dalam prosentase terhadap PDB. Wagner mengemukakan pendapatnya bahwa dalam suatu perekonomian apabila pendapatan per kapita meningkat maka secara relatif pengeluaran pemerintah pun akan meningkat. Hukum Wagner dikenal dengan The Law of Expanding State Expenditure. Dasar dari hukum tersebut adalah pengamatan empiris dari negaranegara maju (Amerika Serikat, Jerman, Jepang). Dalam hal ini Wagner menerangkan mengapa peranan pemerintah menjadi semakin besar, terutama disebabkan karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat. Kelemahan hukum Wagner adalah karena hukum tersebut tidak didasarkan pada suatu teori mengenai pemilihan barang-barang publik. Wagner mendasarkan pandangannya dengan suatu teori yang disebut teori organisasi mengenai pemerintah (organic theory of the state) yang menganggap pemerintah sebagai individu yang bebas bertindak, terlepas dari anggota masyarakat lainnya.

3. Teori Peacock dan Wiseman

Inti dari teori Peacock dan Wiseman adalah Pertumbuhan ekonomi (PDB) menyebabkan pemungutan pajak semakin meningkat walaupun tarif pajak tidak berubah, dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat. Oleh karena itu, dalam keadaan normal, meningkatnya PDB menyebabkan penerimaan pemerintah yang semakin besar, begitu juga dengan pengeluaran pemerintah menjadi semakin besar. Apabila keadaan normal tersebut terganggu, misalnya karena adanya perang, maka pemerintah harus memperbesar pengeluarannya untuk membiayai perang. Karena itu penerimaan pemerintah dari pajak juga meningkat dan pemerintah meningkatkan penerimaannya tersebut dengan cara menaikkan tarif pajak sehingga dana swasta untuk investasi dan konsumsi menjadi berkurang. Keadaan ini disebut efek pengalihan (displacement effect) yaitu adanya gangguan sosial menyebabkan aktivitas swasta dialihkan pada aktivitas pemerintah. Perang tidak hanya dibiayai dengan pajak, akan tetapi pemerintah juga melakukan pinjaman ke negara lain. Akibatnya setelah perang sebetulnya pemerintah dapat kembali menurunkan tarif pajak, namun tidak dilakukan karena pemerintah masih mempunyai kewajiban untuk mengembalikan pinjaman tersebut. Sehingga pengeluaran pemerintah meningkat karena PDB yang mulai meningkat, pengembalian pinjaman dan aktivitas baru setelah perang. Ini yang disebut efek inspeksi (inspection effect). Adanya gangguan sosial juga akan menyebabkan terjadinya konsentrasi kegiatan ke tangan pemerintah dimana kegiatan ekonomi tersebut semula dilaksanakan untuk swasta. Ini disebut efek konsentrasi (concentration effect). Adanya ketiga efek tersebut menyebabkan aktivitas pemerintah bertambah. Setelah perang selesai dan keadaan kembali normal maka tingkat pajak akan turun kembali. Teori ini didasarkan pada suatu pandangan bahwa pemerintah senantiasa berusaha untuk memperbesar pengeluaran sedangkan masyarakat tidak suka membayar pajak yang semakin besar untuk membiayai pengeluaran pemerintah yang semakin besar tersebut.

pemerintah untuk membiayai pengeluaran pemerintah. Jadi masyarakat menyadari bahwa pemerintah membutuhkan dana untuk membiayai aktivitas pemerintah sehingga mereka mempunyai tingkat kesediaan masyarakat untuk membayar pajak. Tingkat toleransi ini merupakan kendala bagi pemerintah untuk menaikkan pemungutan pajak secara semena-mena.

Penelitian Terdahulu

Pengaruh Tata Kelola Keuangan terhadap Pertumbuhan Ekonomi Daerah

Patunru dan Rahman (2014) menganalisis tentang korelasi indikator tata kelola ekonomi daerah, alokasi anggaran dan pengelolaan keuangan daerah dengan indikator hasil pembangunan yang ditunjukkan dengan pengeluaran tingkat rumah tangga dan indeks pembangunan manusia (IPM). Penelitian ini menjelaskan tentang perkembangan tata kelola ekonomi daerah, kebijakan anggaran daerah, dan perkembangan indikator pembangunan. Serta menganalisis tentang korelasi antara indikator ekonomi dan sosial, indikator tata kelola pemerintah yang baik, indikator kebijakan anggaran serta kebijakan administratif seperti pemekaran dan pewilayahan. Penelitian ini menggunakan model OLS untuk menganalisis modelnya dan hasil analisisnya menunjukkan bahwa beberapa indikator tata kelola ekonomi daerah berpengaruh kuat pada pertumbuhan ekonomi daerah yaitu diantaranya perkembangan infrastruktur daerah dan interaksi pemda dan pelaku usaha.

Tombolotutu (2013) menganalisis pengaruh tata kelola ekonomi daerah dan keuangan daerah terhadap kinerja perekonomian daerah kabupaten/kota di Provinsi Sulawesi Tengah. Penelitian ini menggunakan OLS untuk menganalisis modelnya dan hasil analisis menunjukkan bahwa untuk meningkatkan perekonomian daerah (peningkatan PDRB per kapita, pengurangan pengangguran, pengurangan penduduk miskin) dapat dilakukan dengan tata kelola yang baik, yaitu : dengan kondisi lampu jalan yang lebih baik di sekitar tempat usaha, lama perbaikan listrik yang lebih cepat, lama perbaikan PDAM yang lebih cepat, program pengembangan usaha swasta (pelatihan pengajuan kredit yang dilakukan oleh program pengembangan usaha swasta, dan tingkat manfaat bagi dunia usaha).