STRATEGI YANG DIGUNAKAN BANK SYARIAH MANDIRI KANTOR CABANG PEMBANTU PURWODADI UNTUK MENINGKATKAN SIZE

BUSINESS WARUNG MIKRO YANG SEHAT

TUGAS AKHIR

Oleh :

Atik Fadhilah

NIM : 20110001

JURUSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN )

SALATIGA

MOTTO

Hargailah orang lain jika anda ingin dihargai,

berusahalah semaksimal

mungkin jika ingin menjadi orang yang sukses dan apa yang

kita lakukan baik itu perbuatan baik maupun buruk pasti

PERSEMBAHAN

Tugas Akhir ini ku persembahkan kepada:

Allah SWT atas semua rahmat dan karunia yang telah diberikan –

Nya

Bapak dan Ibu tersayang yang selalu mendo’akanku

Bapak H. Abdul Aziz NP, S.Ag.,MM yang saya hormati selaku

pembimbing TA

Untuk saudara-saudaraku yang aku sayangi

Untuk sahabat-sahabatku (Heni, Sinta, Tika, Rima) yang selalu

memberiku semangat

Untuk semua teman-teman DIII Angkatan 2010

Untuk sahabat-sahabatku Septi Utami dan yang ada dikontrakan

(Ciknur, mbak mar, isti, elis, hesti, wahyu, riska, mazura, ida) yang

selalu menemani saya disaat susah maupun senang dan selalu

membantuku.

KATA PENGANTAR

Alhamdulilahirobil’alamin kami panjatkan kehadirat Allah SWT, yang

telah melimpahkan Rahmat, Hidayah dan Inayah-Nya sehingga Tugas Akhir

berjudul “STRATEGI YANG DIGUNAKAN BANK SYARIAH MANDIRI

KANTOR CABANG PEMBANTU PURWODADI UNTUK MENINGKATKAN

SIZE BUSINESS WARUNG MIKRO YANG SEHAT ” dapat terlaksana dengan

baik dan lancar. Shalawat serta salam kami panjatkan kepada junjungan kita Nabi

Muhammad SAW, yang kita nantikan syafaat-Nya di Hari Kiamat kelak.

Penulisan Tugas Akhir ini ditujukan untuk memenuhi salah satu syarat

kelulusan Program Diploma III Jurusan Syariah Program Studi Perbankan Syariah

Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

Tugas Akhir ini tidak akan terselesaikan dengan baik tanpa bantuan,

bimbingan, dan kerjasama serta dukungan dari berbagai pihak, baik moril maupun

materiil. Maka dengan segenap kerendahan hati, penulis mengucapkan

terimakasih kepada :

1. Bapak Dr. Imam Sutomo, M,Ag, selaku Ketua STAIN Salatiga.

2. Bapak Drs.H. Mubasirun M.Ag selaku ketua Jurusan Syariah STAIN

Salatiga.

3. Bapak H. Abdul Aziz NP, S.Ag.,MM. selaku Ketua Program Studi

Tugas Akhir ini yang telah meluangkan waktu, bimbingan,

pengarahan, dukungan, dan motivasi.

4. Bapak / Ibu dosen Program Studi DIII Perbankan Syariah STAIN

Salatiga yang telah memberikan bekal ilmu pengetahuan dan

keterampilan selama kami mengikuti studi di Program Studi ini.

5. Bapak Eko Suharyono, selaku General Manajer BSM KCP Purwodadi

yang telah memberikan kesempatan kepada penyusun untuk

melaksanakan praktik magang dan memberikan informasi serta

pengarahan.

6. Bapak dan ibu serta keluarga yang telah memberikan motivasi dan

dukungan materiil maupun spiritual.

7. Teman-teman DIII dan sahabat dekatku yang telah memberiku

semangat.

8. Saudara-saudaraku yang selalu memberikan dukungan untuk

menyelesaikan Tugas Akhir ini.

9. Semua teman-teman yang telah memberikan semangat serta dukungan

kepada saya yaitu rima, heny, sinta, tika, ciknnur, pepy, uky dan

teman-teman kontraan yang lain.

Penyusun menyadari sepenuhnya, bahwa Tugas Akhir ini masih jauh dari

sempurna, untuk itu kritik dan saran yang membangun sangat penyusun harapkan

untuk perbaikan di masa mendatang. Akhirnya penyusun mohon maaf atas

keterbatasan penyusun. Besar harapan penyusun, semoga laporan ini dapat

bermanfaat bagi pembaca.

Salatiga, Juli 2013

Penulis

Atik Fadhilah

ABSTRAK

Penelitian ini bertujuan untuk mengetahui strategi yang digunakan Bank Syariah Mandiri KCP Purwodadi untuk meningkatkan target pembiayaan terutama pembiayaan warung mikro dan bagaimana meningkatkan zise businees pembiayaan warung mikro yang sehat. Metode yang digunakan adalah metode kualitatif, sehingga teknik pengumpulan data yang digunakan yaitu wawancara langsung dengan pihak yang terkait dengan penelitian dan peneliti terlibat secara langsung dengan objek penelitian dan penyusun ikut dalam proses pengumpulan kelengkapan data yang diperlukan. Penelitian ini menyimpulkan Strategi yang digunakan BSM KCP Purwodadi untuk meningkatkan size bussines pembiayaan warung mikro yang sehat. Dapat diukur dari kesehatan Bank Syariah Mandiri itu sendiri, yang menjalankan kegiatannya dengan baik, dapat dilihat dari kegiatan oprasionalnya, yaitu rendahnya NPF (Non Performa Finant), mampu memberikan berapapun pembiayaan yang diajukan calon nasabah dan mampu memenuhi semua kawajibannya baik dalam jangka pendek maupun jangka panjang.

DAFTAR ISI

Halaman Judul ...i

Halaman Persetujuan Pembimbing ...ii

Halaman Pengesahan ...iii

Lembar Pernyataan...iv

Halaman Motto...v

Halaman Persembahan ...vi

Kata Pengantar ...vii

Abstrak ...x

Daftar Isi...xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitia ...6

E. Penelitian Terdahulu ...6

F. Metode Penelitian...9

G. Sistematika Penulisan ...11

B. Pembiayaan ...15

C. Strategi ...25

D. Manajemen Pemasaran...27

E. UMKM (Usaha Mikro Kecil dan Menengah) ...30

F. Bisnis ...34

G. Kendala dan Pengembangan Bank Syariah...36

BAB III LAPORAN OBJEK A. Gambaran Umum ...39

B. Visi dan Misi Bank Syariah Mandiri (BSM) ...40

C. Budaya Perusahaan ...41

D. Struktur Organisasi BSM KCP Purwodadi ...42

E. Prinsip Operasional Bank Syariah Mandiri (BSM) ... 51

F. Produk-Produk BSM KCP Purwodadi ... 52

BAB IV ANALISIS A. Prosedur Pembiayaan Warung Mikro BSM KCP Purwodadi ... 57

B. Strategi yang digunakan BSM KCP Purwodadi untuk meningkatkan size bussines warung mikro yang sehat ...75

BAB V PENUTUP

A. Kesimpulan ...82

B. Saran ...83

DAFTAR PUSTAKA ...84

DAFTAR RIWAYAT HIDUP

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sejarah dari Bank Syariah di Indonesia karena masyarakat Indonesia yang

mayoritas Islam, perbankan syariah sudah muncul sejak tahun 1980-an namun

realisasinya berdiri tahun 1991, oleh Bank Muamalat Indonesia. Bank ini

diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan

dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha

muslim, Saat ini keberadaan bank syariah di Indonesia telah diatur dalam

undang-undang yaitu UU No 10 tahun 1998 tentang Perubahan UU No 7 Tahun 1997

tentang Perbankan. Hingga tahun 2007 terdapat 3 institusi bank syariah di

Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega

Syariah. (Resti Juliani, 2012:2)

Pada tahun 2010 perbankan syariah tumbuh dengan volume usaha yang

tinggi, yaitu sebesar 43,99% meningkat dibandingkan tahun sebelumnya, yaitu

sebesar 26,55% dengan pertumbuhan dana yang dihimpun maupun pembiayaan

yang juga relatif tinggi dibandingkan tahun 2009. Untuk kelembagaan Bank

Syariah, terdapat enam Bank Umum Syariah (BUS) pada 2009, kemudian

meningkat menjadi 10 BUS pada 2010. Sementara jumlah Unit Usaha Syariah

2010. Jaringan kantor BUS dan UUS yang beroperasi pada 2010 mencapai 1.388,

meningkat dibandingkan jumlah BUS dan UUS pada 2009 yang berjumlah 998.

Sedangkan jumlah layanan syariah mengalami penurunan dari 1792 pada 2009

menjadi 1140 pada 2010. (Erika Asdi, 2011:3)

Pada masa krisis ekonomi yang berkepanjangan, usaha kecil menengah

(UKM) dapat bertahan dan mempunyai potensi untuk berkembang, dengan

demikian, UKM dapat dijadikan andalan untuk masa yang akan datang dan harus

didukung dengan kebijakan-kebijakan yang kondusif, serta persoalan-persoalan

yang menghambat usaha-usaha pemberdayaan UKM harus dihilangkan.

Konstitusi kebijakan ekonomi pemerintah harus menempatkan UMK sebagai

prioritas utama dalam pemulihan ekonomi untuk membuka kesempatan kerja dan

mengurangi jumlah pengangguran. Kebijakan pemerintah dalam pengembangan

UKM dalam jangka panjang bertujuan untuk meningkatkan potensi dan partisipasi

aktif UKM dalam proses pembangunan nasional, khususnya dalam kegiatan

ekonomi dalam rangka mewujudkan pemerataan pembangunan melalui perluasan

lapangan kerja dan peningkatan pendapatan. Sasaran dan pembinaan usaha kecil

adalah meningkatnya jumlah pengusaha menengah dan terwujudnya usaha yang

makin tangguh dan mandiri, sehingga pelaku ekonomi tersebut dapat berperan

dalam perekonomian nasional. (Sartika Pratomo, 2004:24)

Peraturan Bank Indonesia No.14/22/PBI/2012 tanggal 21 Desember 2012

tentang Pemberia Pembiayaan dan Bantuan Teknis Dalam Rangka Pengembangan

pokok-pokok aturan salah satunya adalah Kewajiban bank untuk menyalurkan

dananya dalam bentuk pembiayaan kepada UMKM dengan pangsa sebesar

minimal 20% secara bertahap yang diikuti dengan penerapan insentif/disinsentif

dan PBI ini mulai berlaku sejak tanggal ditetapkan yaitu 21 Desember 2012.

Namun, khusus pengaturan untuk pencapaian rasio Pembiayaan UMKM mulai

berlaku bagi Bank Umum Syariah dan Unit Usaha Syariah pada tahun 2014.

Termasuk dalam segmen mikro adalah pembiayaan dengan tujuan multiguna

kepada nasabah perorangan dengan limit sampai dengan Rp50 juta yang

disalurkan melalui warung mikro. Usaha produktif adalah usaha pada semua

sektor ekonomi yang dimaksudkan untuk dapat memberikan nilai tambah dan

meningkatkan pendapatan usaha mikro. Dalam memberikan pinjaman pihak

Warung Mikro lebih mengutamakan UMKM yang sudah berjalan secara sehat.

Hal ini disebabkan oleh pandangan bank terhadap usaha tersebut, jika UMKM

baru mulai mengajukan pinjaman pada saat usahanya merosot, justru bank merasa

khawatir dengan keadaan tersebut, karena dikwatirkan terjadinya kredit macet.

Dalam menghadapi krisis ekonomi teori dynamic dan teori resource-based

strategy adalah strategi perusahaan yang memanfaatkan sumber daya internal

yang superior untuk menciptakan kemampuan inti dalam menciptakan nilai

tambah untuk mencapai keunggulan komparatif dan keunggulan kompetitif.

Akibatnya perusahaan kecil tidak lagi tergantung pada strategi kekuatan pasar

melalui monopoli dan fasilitas pemerintah. Dalam strategi ini UKM mengarah

pada skill khusus secara internal yang bisa menciptakan produk inti yang unggul

perekonomian nasional di masa mendatang, UKM harus dapat melakukan

antisipasi secara tepat terhadap globalisasi ekonomi, karena dalam kondisi

tersebut ekonomi indonesia akan semakin terintegrasi kedalam sistem ekonomi

grobal yang ditandai oleh kemauan kuat untuk mengurangi berbagai bentuk

proteksi serta mendorong proses deregulasi debirokrasi menuju sistem ekonomi

yang terbuka dan lebih berorientasi pada mekanisme pasar. Ekonomi kokoh yang

ingin diwujudkan adalah ekonomi yang memiliki pertumbuhan tinggi, memiliki

keterkaitan industri, mendorong transformasi ekonomi dan mampu memeratakan

hasil-hasil pertumbuhannya. Dengan adanya pembinaan UKM tersebut

diharapkan akan mampu memberikan kontribusi yang berarti bagi pengembangan

UKM, strategi pengembangan UKM anatara lain adalah kemitraan, bantuan

keuangan dan modal ventura. (Sartika Pratomo, 2004:29-30 )

Atas dasar inilah yang mendorong penyusun untuk melakukan pengamatan

tentang pembiayaan warung mikro yang dilakukan oleh Bank Syariah Mandiri

Kantor Cabang Pembantu Purwodadi, dan dari hasil dari penelitian ini akan

disusun dalam bentuk Tugas Akhir (TA) dengan judul : “ STRATEGI YANG

DIGUNAKAN BANK SYARIAHMANDIRI KANTOR CABANG

PEMBANTU PURWODADI UNTUK MENINGKATKAN SIZE BUSINESS

WARUNG MIKRO YANG SEHAT”.Adanya Bank Syariah Mandiri Purwodadi

disertakan dalam judul penulisan ini karena tempat penelitian penulis berada di

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas,maka pokok masalah yang

akan dikaji dalam penelitian ini adalah:

1. Bagaimana prosedur pembiayaan warung mikro Bank Syariah Mandiri

KCP Purwodadi?

2. Bagaimana Strategi yang digunakan Bank Syariah Mandiri KCP

Purwodadi untuk meningkatkan size business warung mikro yang sehat?

3. Bagaimana kendala-kendala yang dihadapi warung mikro di Bank Syariah

Mandiri KCP Purwodadi ?

C. Tujuan Penelitian

Penelitian ini dimaksudkan untuk memperoleh data yang dijadikan bahan

dalam pembuatan Tugas Akhir oleh penyusun sebagai salah satu syarat dalam

menempuh ujian sidang (munaqasah) Diploma III Jurusan Syariah Program Studi

Perbankan Syariah STAIN Salatiga.

Sejalan dengan rumusan masalah di atas, maka penelitian ini bertujuan:

1. Untuk mengetahui bagaimana prosedur pembiayaan warung mikro Bank

Syariah Mandiri KCP Purwodadi?

2. Untuk mengetahui bagaimana strategi yang digunakan Bank Syariah

MandiriKCP Purwodadi untuk meningkatkan size businees warung mikro

yang sehat

3. Untuk mengetahui bagaimana kendala-kendala yang dihadapi warung

D. Manfaat Penelitian

Adapun manfaat dari penelitian tugas akhir ini adalah:

1. Bagi penyusun

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan yang

lebih luas lagi tentang strategi pembiayaan Bank Syariah Mandiri

Purwodadi dan dapat menunjang tercapainya profesionalitas sebagai calon

tenaga kerja.

2. Bagi perusahaan

Bagi perusahaan yang bersangkutan dapat memberikan informasi terhadap

masalah-masalah yang dihadapi serta memberikan sumbangan pemikiran

terhadap kebijaksanaan yang diambil.

3. Bagi akademik

Manfaat penelitian ini bagi akademik adalah sebagai sumber informasi dan

bahan referensi serta bahan untuk penelitian selanjutnya.

4. Bagi pembaca

Wawasan tentang manajemen yang digunakan untuk memasarkan produk

dan produk yang ditawarkan oleh Bank Syariah Mandiri Purwodadi, serta

sebagai bahan referensi dan informasi bagi yang membutuhkan.

E. Penelitian Terdahulu

Terkait dengan Tugas Akhir yang akan diteliti oleh penyusun, ada beberapa

telaah pustaka-pustaka dari penelitian-penelitian sebelumnya yang telah dibuat

sehingga dapat dijadikan bahan pertimbangan maupun pembeda bagi penelitian

Durotun Najiyah, Strategi Pemasaran BRI Unit Tegal Rejo Terhadap

Persaingan Lembaga Keuangan dan Perbankan di Wilayah Tegal Rejo,2005.

Penelitian dalam Tugas Akhir penyusun ini menyimpulkan bahwa pada penelitian

strategi yang digunakan BRI Unit Tegalrejo untuk menarik minat nasabah

dilakukan dengan beberapa pendekatan yaitu dengan cara promosi, undian, dan

juga tingkat suku bunga KUPEDES mulai 01 April 2005, untuk GOLBERTAP

1,25 % sedangkan non GOLBERTAP 2,00 % mendapat PBTW (Pengembalian

Bunga Tepat Waktu) setiap 6 bulan sekali.

Elis Rahmawati, Strategi Pemasaran BMT “ AMAL MULIA” Suruh Dalam

Mengelola Nasabah, 2005. Kesimpulan dari penelitian yang dilakukan penyusun

yang dituangkan dalam Tugas Akhir ini adalah pada penelitian ini strategi

pemasaran yang digunakan untuk mengenalkan produknya adalah dengan cara

menemui nasabahnya kemudian menawarkan produk BMT “ AMAL MULIA” baik

pendanaan ataupun pembiayaan. Dan ternyata strategi tersebut sangat efektif

karena mampu memperluas jarisan usaha yang dapat dibuktikan dengan

bertambahnya jumlah nasabah setiap tahunya.

Sri Sulistyani, Analisis Tingkat Perkembangan Pembiayaan Ba’i Bitsaman

Ajil (BBA) di BMT Anda Salatiga Tahun 2002-2006, 2007. Penelitian dalam

Tugas Akhir penyusun ini menyimpulkan bahwa pembiayaan BMT berfungsi

untuk meningkatkan kualitas ekonomi pengusaha kecil bawah dan kecil dalam

rangka pengentasan kemiskinan, juga sebagai upaya melepas masyarakat dari

jeritan rentenir yang mengenakan suku bunga yang sangat tinggi. Dan

penerima pembiayaan BBA semakin menurun, sedangkan dilihat dari jumlah dana

yang dibiayakan serta jumlah pembiayaan BBA yang mengalami kemacetan.

Barkiyah, Prosedur Pembiayaan di BMT Rama Salatiga, 2007. Penelitian

dalam Tugas Akhir penyusun ini menyimpulkan bahwa penyaluran pembiayaan

merupakan hal yang penting. Dikarenakan sumber pendapatan utamanya berasal

dari jasa pembiayaan yang disalurkan, sehingga dalam mengambil kebijakan yang

terkait dengan pembiayaan memerlukan kecermatan serta ketelitian dengan

seksama agar lembaga keuangan yang bersangkutan tidak mengalami kerugian.

Yuliyanti, Strategi Pemasaran Produk Pembiayaan Dalam Pencapaian

Target di PT. Bank Syariah Mandiri (BSM) Cabang Salatiga, 2011, Penelitian

dalam Tugas Akhir penyusun ini menyimpulkan bahwa strategi yang digunakan

Bank Syariah Mandiri (BSM) Cabang Salatiga mempunyai kendala yang dihadapi

yaitu dalam pemasaran produk adalah kurangnya pengetahuan yang mendalam

masyarakat mengenai Bank Syariah dan kurangnya sumber daya manusia

pemasaran yang kompeten dan ketetapan sistem dari pusat yang sangat ketat.

Sehingga perkembanganya kurang pesat jika dibandingkan dengan Kantor Cabang

Bank Syariah Mandiri yang lain.

Penelitian yang akan di teliti berbeda dengan penelitian-penelitian yang sudah

ada. Jika penelitian sebelumnya membahas hal tentang strategi pemasaran dan

menganalisis tentang strategi pembiayaan dengan produk dan tempat yang

berbeda dan perkembangannya. Perbedaan strategi pemasaran pembiayaan yang

penyusun teliti ini berbeda dengan strategi pembiayaan yang sudah diteliti oleh

strategi pembiayaan lain. Berdasarkan telaah pustaka diatas bahwa penelitian

tentang berjudul „„ STRATEGI YANG DIGUNAKAN BANK SYARIAH MANDIRI KANTOR CABANG PEMBANTU PURWODADI UNTUK MENINGKATKAN SIZE BUSINESS WARUNG MIKRO YANG SEHAT” Belum pernah diteliti oleh penelitian sebelumnya baik dari strategi, tempat atau

jenis pembiayaannya.

F. Metode Penelitian 1. Pendekatan kualitatif

Jenis penelitian atau penulisan dalam tugas akhir ini menggunakan

pendekatan kualitatif, karakteristik penelitian kualitatif yaitu:

a. Kata, berfokus pada kata bukan angka.

b. Keterlibatan peneliti, peneliti terlibat dekat dengan hal-hal yang diteliti.

c. Sudut pandang partisipan, menyelidiki dan menyajikan berbagai perspektif

subjektif para partisipan.

d. Riset skala kecil, mengeksplorasi penelitian secara terperinci.

e. Fokus yang holistik, tidak hanya terpaku pada satu atau dua variabel, tetapi

lebih luas cakupannya.

f. Fleksibel, tidak hanya meneliti topik, tetapi juga menyelidiki hal baru yang

diungkapkan informan tentang pemahaman mereka.

g. Proses, menangkap proses yang berlangsung dari waktu ke waktu.

h. Latar alami, dilakukan di lingkungan alami tempat orang berada.

i. Induktif ke deduktif, mendapatkan gagasan dari hasil mengumpulkan dan

2. Data primer dan data sekunder

Adapun data yang dibutuhkan dalam penelitian ini adalah data primer dan

data sekunder.

a. Data Primer

Yaitu sumber data yang diperoleh langsung dari sumber asli,atau

merupakan sumber lansung dari obyek yang diteliti. Data primer yang

digunakan dalam penelitian ini berupa individu yang diwawancarai, hasil

observasi atas obyek dan hasil dari kelompok fokus dan panel.

b. Data Sekunder

Yaitu merupakan sumber data yang diperoleh dari tangan kedua, atau

penelitian yang diperoleh peneliti secara tidak langsung, melalui media

dokumen, buku-buku dan arsip-arsip yang berkaitan dengan topik data

yang akan diteliti.

3. Teknik pengumpulan data

a. Wawancara

Merupakan teknik pengumpulan data dalam metode survei yang

menggunakan pertanyaan secara lisan antara pihak bank kepada calon

nasabah dan kepada pihak-pihak yang berkaitan.

b. Observasipartisipan

Penelitian inipeneliti terlibat secara langsung dengan objek penelitian.

Dan penyusun ikut dalam proses pengumpulan kelengkapan data yang

G. Sistematika Penulisan

Sistematika penulisan merupakan uraian mengenai hal-hal yang akan

dilaporkan secara sistematika bab demi bab, dari bab hasil laporan penelitian

diperoleh gambaran yang berurutan dan saling terkait. Adapun sistematika

penulisan laporan penelitian ini adalah sebagai berikut :

BAB I Pendahuluan. dalam pendahuluan ini dijelaskan tentang hal-hal

yang berkaitan dan berhubungan dengan latar belakang masalah, rumusan

masalah, tujuan dan kegunaan, telaah pustaka, metodologi laporan tugas akhir,

serta sistematika penulisannya.

BAB IILandasan Teori. dalam bab dimaksudkan sebagai bab untuk

mengantarkan pada kerangka teoristik yang membahas tentang, pengertian

strategi, pengertian manajemen pemasaran, size business, bauran pemasaran ,

pengertian pembiayaan, pembiayaan menurut tujuan penggunaan, produk

pembiaan berdasarkan skim dan proses pembiayaan.

BAB III Laporan Obyek.Dalam bab ini akan diuraikan tentang gambaran

umum perusahaan Bank SyariahMandiri Purwodadi dan penyusun

menggambarkan secara umum tentang obyek penelitian antara lain, sejarah

mengenai pendirian Bank Syariah Mandiri, visi dan misi, stuktur organisasi, dan

produk-produk yang ditawarkan.

BAB IV Analisis.Bab ini merumuskan tentang hal yang berkaitan dari

penjelasan diawal, berisi tentang prosedur, strategi dan pembiayaan warung

mikro.

BAB II

LANDASAN TEORI

A. Prosedur

1. Pengertian Prosedur

Prosedur adalah suatu urutan klerikal atau pekerjaan, biasanya melibatkan

beberapa orang atau dalam suatu departemen atau lebih yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-berulang. (Mulyadi, 2001:5)

Prosedur menurut kamus lengkap bahasa Indonesia dapat juga berarti cara

memecahkan suatu masalah yang dilakukan langkah demi langkah, cara

melakukan kegiatan yang disusun secara sistematis. (Em Zul Fajri, 2005:672)

2. Prosedur Oprasional Produk Penyaluran Dana

Prosedur operasional pembiayaan secara umum dapat dijabarkan sebagai berikut:

a. Karyawan bagian operasiaonal pembiayaan menerima dokumen-dokumen

dari bagian support pembiayaan yang telah lengkap, yaitu:

1. Surat sanggup, TTUN (Tanda Terima Uang Nasabah)

2. Memo droping

3. Surat Kuasa Debet

4. Copy Up

b. Siapkan kartu pinjaman atau pembiayaan berdasarkan Copy Up (Usulaan

Pembiayaan). Kartu pinjaman atau pembiayaan mencakup data sebagai

1. Nama Debitur

2. Alamat rumah atau surat debitur

3. Tanggal diberikan atau dropping

4. Angsuran pertama

5. Jangka waktu pembiayaan

6. Debet rekening debitur

7. Jangka waktu pembiayaan

8. Debet rekening debitur

9. Tanggal akad

10.Jatuh tempo akad

11.Jumlah nominal

12.Jumlah margin atau bagi hasil

13.Segmen pembiayaan

14.Nama accoun manager

15.Nomor akad pembiayaan

16.Tujuan pembiayaan

17.Margin setara

18.Plafon pembiayaan

19.Nilai jaminan

c. Bedasarkan memo dropping siapkan lembar manifold penarikan pinjaman

atau pembiayaan.

Tiket penarikan atau pembiayaan terdiri dari empat lembar:

2. Tiket debet

3. Tiket kredit

4. Copy kartu kewajiban nasabah

d. Pada saat penarikan pinjaman atau pembiayaan, debitur dikenakan

biaya-biaya lain antara lain:

1. Biaya administrasi

2. Biaya BMBS (Badan Arbitrase Bank Syariah)

3. Biaya Notaris

4. Biaya Asuransi

e. Paraf kartu pinjaman atau pembiayaan, tikat atau lembar manifold

penarikan pinjaman dan tiket untuk pendebetan biaya-biaya, kemudian

terukan berikut surat sanggup, copy up dan dokumen lain kepada

karyawan pemeriksa (checker), yang akan memeriksa kebenaran

pembukuan dan membubuhkan parafnya pada kartu pinjaman atau

pembiayaan dan lembar manifold penarikan pinjaman (tiket)

f. Kepala bagian atau pejabat bank membubuhkan tanda tangan pada lembar

manifold, paraf pada pada kartu pinjaman atau pembiayaan dan tiket

biaya-biaya, kemudian mengembalikan semua dokumen tersebut kepada

karyawan pinjaman atau pembiayaan semua.

g. Teruskan lembar kartu kewajiban dari lembar manifold penarikan

pinjaman atau pembiayaan kepada karyawan peemegang kartu kewajiban

nasabah, yang akan memberi tanda terima dengan jalan membubuhkan

h. Teruskan kepada petugas yang akan ditunjukan untuk di file.

1. Kartu pinjaman atau pembiayaan menurut tanggal angsuran (jika

perlu dapat di file menurut nisbah bagi hasil keuntungan atau mark

up terlebih dahulu)

2. Copy up dan dokumen yang lain di file perdebitur sesuai

segmentasi pembiayaan dan menurut abjad.

3. TTUN (Tanda Terima Uang Nasabah) dan surat sanggup menurut

abjad dan dipisah persegmentasi. (Muhamad, 2001: 70-72)

B. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan

yang dikeluarkan untuk investasi yang telah direncanakan, baik dilakukan sendiri

maupun dijalankan oleh orang lain. Dalam arti sempit pembiayaan dipakai untuk

mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti

bank syariah kepada nasabah. (Muhammad, 2001:8)

Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan

itu berdasarkan persetujuan atau kesempatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu tertentu dengan imbalan atau bagi hasil menurut ( UU

Perbankan Syariah No. 10/1998).

Pembiayaan Mikro adalah pembiayaan bersifat produktif kepada

nasabah/calon nasabah perorangan/badan usaha dengan limit s.d. Rp100 juta

Pembiayaan berdasarkan prinsip syariah adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk Mudharabah dan musyarakah.

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahiyah bittamlik.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna.

d. Transaksi pinjam meminjam dalam bentuk piutang qard.

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa. (Desk training, 2011:169)

2. Analisis Pembiayaan

a. Prinsip Pemberian Pembiayaan 1. Prinsip 5C

a. Characteratau watak calon nasabah

Dilihat dari kejujurannya lewat investasi yang dilakukan oleh maker,

keadaan lingkungan keluarga calon nasabah, dan riwayat peminjaman yang

dilakukan dibank lain. Selain itu, hal terpenting yang harus diperhatikan

adalah adanya unsur kemauan dari calon nasabah untuk melunasi

pembiayaan yang diberikan oleh lembaga keuangan atau lembaga

pembiayaan syariah yang bersangkutan.

b. Capitalatau Modal calon nasabah

Dalam modal ini yang dilihat adalah jumlah dana yang dimiliki

nasabah untuk membeli barang yang diperhitungkannya atau menjalankan

permohonan pembiayaan pun harus memiliki setidaknya uang muka untuk

membuka rekening yang akan digunakan sebagai cara pelunasan

pembiayaan nantinya.

c. Capacityatau kemampuan calon nasabah

Kemampuan calon nasabah untuk melunasi pembiayaan yang

diberikan oleh Lembga Keuangan Syariah (LKS), dilihat dari usaha calon

nasabah yang menjadi sumber pelunasan pembiayaan yang dimaksud.

d. Condition of Economi atau kondisi ekonomi calon nasabah

Melihat faktor-faktor luar (ekonomi makro) yang mungkin terjadi dan

dapat mempengaruhi kegiatan usaha calon nasabah yang menjadi sumbar

pelunasan dari pembiayaan LKS yang diberikan kepadanya.

e. Collateralatau agunan calon nasabah

Dalam konteks agunan ini berlaku prinsip, bahwa semua bentuk

pembiayaan dapat dimintakan agunan kecuali pembiayaan mudharabah.

Kenapa pembiayaan mudharabah tidak perlu ada jaminan?. karena resiko

pembagian keuntungan dan kerugiannya sudah jelas. (Anshori,

2008:196-197)

2. Prinsip 7P

a. Personality

Dengan menilai nasabah dari segi kepribadianya yang mencakup

sikap, emosi, tingkah laku, dan tindakan calon debitur dalam menghadapi

b. Party

Mengklasifikasikan calon debitur kedalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas, serta

karakternya.

c. Purpose

Mengetahui calon debitur dalam mengambil pembiayaan, termasuk

jenis pembiayaan yang diinginkan calon debitur.

d. Prospect

Menilai usaha calon debitur dimasa yang akan datang menguntungkan

atau tidak.

e. Payment

Merupakan ukuran bagaimana calon debitur mengembalikan

pembiayaan yang telah diambil atau dari sumber mana saja dana untuk

mengembalikan pembiayaan.

f. Profitability

Menganalisis bagaimana calon debitur dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat.

g. Protection

Tujuanya adalah bagaimana menjaga agar usaha dan jaminan

mendapat perlindungan. Perlindungan berupa jaminan barang atau jaminan

b. Analisa pemberian pembiayaan

Hal-hal yang harus diperhatikan dalam melakukan analisa pemberian

pembiayaan antara lain:

1. Jenis usaha

Kebutuhan modal kerja masing-masing jenis usaha berbeda-beda.

2. Skala usaha

Besarnya kebutuhan modal kerja suatu usaha sangat tergantung kepada

skala usaha yang dijalankan. Semakin besar skala usaha yang dijalankan,

kebutuhan modal kerja akan semakin besar.

3. Tingkat usaha yang dijalankan.

Beberapa pertanyaan yang harus dijawab dalam melakukan analisa

pembiayaan antara lain:

a. Apakah proses produksi membutuhkan, tenaga ahli/ terdidik/ terlatih

dengan menggunakan peralatan yang canggih?

b. Apakah perusahaan memiliki tenaga ahli dan peralatan yang

dibutuhkan untuk menunjang proses produksi?

c. Apakah perusahaan memiliki sumber pasokan bahan baku yang tetap

yang dapat menjamin kesinambungan proses produksi?

d. Apakah perusahaan memiliki pelanggan tetap?

4. Karakter transaksi dalam sektor usaha yang akan dibiayai.

Dalam hal ini yang harus ditelaah adalah:

b. Bagaimana sistem penjualan hasil produk, tunai atau cicilan?

(Adiwarman, 2010: 234-235)

c. Unsur-unsur pembiayaan

Unsur-unsur pembiayaan yang terkandung dalam pemberian suatu fasilitas

pembiayaan adalah

1. Kepercayaan

Suatu keyakinan pemberi kredit atau pembiayaan bahwa

pembiayaan yang diberikan bank berupa uang, barang atau jasa akan

benar-benar diterima kembali dimasa mendatang.

2. Kesepakatan

Antara sipemberi dengan penerima pembiayaan, harus ada

kesepakatan, kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajiban masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu,

jangka waktu ini mencangkup masa pengembalian kredit yang telah

disepakati.

4. Resiko

Faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko

kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya

tidak sengaja. Semakin panjang waktu suatu kredit semakin besar resiko

tidak tertagih, demikian pula sebaliknya.

5. Balas Jasa

Balas jasa atas kredit pada bank konfesional dalam bentuk bunga,

biaya provisi dan komisi serta biaya administrasi kredit ini merupakan

keuntungan bank. Sedangkan bagi bank syariah atas pembiayaan diberikan

balas jasanya ditentukan dengan bagi hasil. (Kasmir, 2001:74)

d. Tujuan Pembiayaan

1. Tujuan pembiayaan secara umum

a. Besarnya kebutuhan fasilitas pembiayaan yaang diajukan

b. Kegunaan fasilitas pembiayaan yang diajukan, untuk kebutuhan barang

investasi atau kebutuhan modal kerja.

c. Jangka waktu dari dari fasilitas pembiayaan yang diajukan

d. Penjelasan atas ulasan perubahan-perubahan yang ada

2. Pembiayaan menurut tujuan penggunaan

a. Produktif

Pembiayaan yang dipergunakan untuk tujuan produktif yang dapat

meningkatkan utility (faedah/kegunaan) yaitu faedah karena bentuk,

tempat, dan kepemilikan.

Pembiayaan produktif terbagi atas dua yaitu:

b. Investasi

Pembiayaan yang dipergunakan untuk membiayai pembelian

Contohnya: Bangunan pabrik, mesin, kendaraan, gudan, dll.

c. Modal Kerja

Pembiyaan yang dipergunakan untuk keperluan modal lancar yang

biasanya habis dalam satu atau beberapa kali produksi atau siklus usaha.

Contohnya: pembelian bahan mentah, pembelian barang dagangan,

pembayaran gaji, dll.

d. Konsumer

Pembiayaan yang dipergunakan untuk membiayai pembelian

barang-barang atau jasa-jasa yang dapat memberikan kepuasan langsung terhadap

kebutuhan manusia.

Jenis pembiayaan konsumer biasanya ditunjukan untuk golongan

berpendapatan tetap seperti pegawai. Namun, pengusahapun dapat masuk

dalam kategori ini jika akan membeli rumah pribadi atau kendaraan

pribadi.

Contohnya:

1. Pembelian rumah (KPR) untuk ditempati.

2. Pembelian kendaraan (KPM) untuk pribadi.

e. Produk pembiayaan berdasarkan skim 1. Pembiayaan Murabahah

Akad penyediaan barang berdasarkan sistem jual beli, dimana bank

nasabah dengan harga perolehan ditambah keuntungan (marjin) yang

disepakati. (Desk training, 2011: 169)

2. Pembiayaan Musyarakah ( Porsi salah satu pihak tidak boleh 100% )

Pencampuran dana untuk tujuan pembiayaan keuntungan, musyarakah

juga berarti akad antara orang-orang yang berserikat dalam hal modal dan

keuntungan.

Kerjasama (Syirkah) tersebut dapat berupa modal dan jasa. Pelaksana boleh

berasal dari salah satu anggota penyerta/ pihak lain (diluar anggota syirkah).

(Desk training, 2011: 169)

3. Pembiayaan mudharabah ( porsi penyertaan 100% : 0 )

Akad kerjasama usaha antara dua pihak shahibul maal menyediakan

modal 100% sedangkan pihak lainnya (mudharib) menjadi pengelola dengan

keuntungan dibagi menurut kesepakatan dimuka. (Desk training, 2011: 169)

Secara teknis Mudharabah adalah akad kerjasama usaha antara dua

pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal,

sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara

Mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila mengalami kerugian ditanggung oleh pemilik modal

selama kerugian itu bukan akibat kelalaian si pengelola. (Sudarsono,

2003:69)

Mudharabah muqayyadah adalah akad mudharabah dimana shahibul maal

memberikan batasan kepada mudharib mengenai tempat, cara, dan obyek

a. Tidak mencampurkan dana shahibul maal dengan dana dari sumber

lain.

b. Tidak menginvestasikan dananya pada transaksi penjualan dengan

pembayaran bertahap, tanpa penjamin atau tanpa jaminan.

c. Melakukan investasi sendiri tanpa melalui pihak ketiga. (Desk training,

2011: 169)

4. Pembiayaan Ijarah

Akad antara Bank (Mu’ajjir) dengan nasabah (musta’jir) untuk menyewa

suatu barang/obyek sewa (mu’jur) milik bank dan bank mendapatkan

imbalan jasa atas barang yang disewanya.

5. Pembiayaan Istishna

Akad jual beli barang (mashnu’) antara pemesan spesifikasi dan harga

barang pesanan disepakati di awal akad dengan pembayaran dilakukan

secara bertahap sesuai kesepakatan.

6. Pembiayaan salam

Pembiayaan suatu hasil produksi (komoditi) untuk pengiriman yang

ditangguhkan dengan pembayaran segera sesuai dengan persyaratan tertentu

atau penjualan suatu komoditi untuk pengiriman yang ditangguhkan sebagai

imbalan atas pembayaran segera.

Salam pararel adalah suatu akad salam dimana pelaksanaan kewajiban

Muslam Ilaih (penjual) tergantung pada penerimaan yang akan diperolehnya

(dalam kapasitas sebagai muslam) dari akad salam sebelumnya, dimana akad

7. Kafalah

Akad pemberian jaminan (makful alaih) yang diberikan satu pihak

kepada pihak lain dimana pemberi jaminan (kafil) bertanggung jawab atas

pembayaran kembali suatu hutang yang menjadi hak penerima jaminan

(makful).

8. Wakalah

Akad pemberian kuasa dari pemberi kuasa (muwakkil) kepada penerima

kuasa (wakil) untuk melaksanakan suatu tugas (taukil) atas nama pemberi

kuasa. (Desk training, 2011:188)

C. Strategi

1. Pengertian Strategi

Pengertiaan Strategi secara umum adalah proses penentuan rencana para

pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai

penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai.

Pengertian strategi secara khusus adalah merupakan tindakan yang bersifat

incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan

berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di

masa depan. (David,2011)

2. Definisi strategi

Definisi strategi menurut Henry Mintzberg yaitu:

Suatu petunjuk, suatu tuntunan atau tindakan yang akan dilakukan, suatu

yang memberi arah bagi tindakan-tindakan di masa depan,perilaku yang

konsisten antar waktu.

b. Posisi (Position)

Penentuan posisi dalam konteks persaingan.

c. Perspektif (Perspective)

Bagaimana suatu organisasi menjalankan kegiatannya.

d. Permainan (Play)

Kumpulan manuver untuk “menjinakkan” pihak lawan atau suatu cara

yang dilakukan untuk mengecoh pesaing. (Hendrawan, 2003: 3-4)

Hubungan antara strategi dan kinerja bisnis yang ditunjukkan dari hasil studi

PIMS (Profit Impact of Market Strategy) yaitu:

a. Dalam jangka panjang, faktor penentu paling penting bagi kinerja suatu

unit usaha adalah mutu produk yang lebih tinggi dibandingkan

kompetitornya.

b. Pangsa pasar dan profitabilitas berhubungan secara erat.

c. Intensitas investasi yang tinggi merupakan faktor yang menurunkan

profitabilitas.

d. Integrasi vertikal merupakan strategi yang menguntungkan pada sejumlah

bisnis, tetapi tidak pada bisnis yang lain.

e. Faktor-faktor yang mempengaruhi ROI ternyata juga memberi kontribusi

D. Manajemen Pemasaran

1. Pengertian Manajemen Pemasaran

Manajemen pemasaran menurut Stanton. Ia mengatakan bahwa pemasaran

meliputi keseluruhan sistem yang berhubungan dengan kegiatan-kegiatan usaha,

yang bertujuan merencanakan, menentukan harga, hingga mempromosikan, dan

mendistribusikan barang-barang atau jasa yang akan memuaskan kebutuhan

pembeli, baik aktual maupun yang potensial.

Pengertian manajemen pemasaran adalah suatu perencanaan, pelaksanaan,

dan pengendalian dari kegiatan menghimpun dana, menyalurkan dana, dan

jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan, keinginan, dan

kepuasan nasabah. (Husein, 2001:67)

2. Bauran Strategi pemasaran

Dalam praktek pemasaran yang harus diperhatikan oleh sebuah marketing,

untuk menembus kepasar dan mengenalkan produknya. Maka diperlukan

komponen yang terdiri atas bauran pemasaran yaitu Produk,Harga, Tempat atau

Saluran Distribusi,Promosi, Orang, Bukti Fisik, Proses.

a. Produk (Product)

Produk yang dihasilkan dalam Perbankan Syariah bukan berupa

barang, melainkan berupa jasa dan harus sesuai dengan prinsip syariah.

b. Harga (Price)

Menentukan harga jual produk berupa jasa yang ditawarkan dalam

Perbankan Syariah, harus menentukan harga jual yang bisa bersaingan

c. Tempat (Place)

Dalam penetrasi pasar tidak akan berhasil jika tidak didukung oleh

tempat atau saluran distribusi yang baik, untuk menjual jasa yang

ditawarkan kepada konsumen.

d. Promosi (Promotion)

Dalam kegiatan ini setiap bank berusaha untuk mempromosikan

seluruh produk dan jasa yang dimilikinya baik berupa langsung maupun

tidak langsung. Tujuan promosi bank adalah untuk mengenalkan bank

kepada nasabah berupa produk dan jasa yang ditawarkan.

Keempat macam sarana promosi yang dapat digunakan:

1. Periklanan (Advertising)

Iklan dapat dilakukan dengan berbagai media:

a) Pemasangan billboart di jalan-jalan yang strategis.

b) Percetakan brosur baik disebarkan disetiap cabang atau

pusat-pusat perdagangan.

c) Pemasangan spanduk dilokasi tertentu yang strategis

d) Pemasangan iklan melalui koran, majalah, televisi, radio dan

lain-lain

2. Promosi penjualan

a) Pemberian bagi hasil khusus untuk jumlah dana yang relatif besar

walaupun hal ini akan mengakibatkan persaingan tidak sehat.

b) Pemberian intensif kepada setiap nasabah yang memiliki

simpanan dengan saldo tertentu.

c) Pemberian cindera mata, hadiah serta kenang-kenangan lainya

kepada nasabah yang loyal.

3. Publisitas

Publisitas merupakan kegiatan untuk memancing nasabah melalui

kegiatan seperti pameran, bakti sosial, kuis, dan kegiatan lainnya.

4. Penjualan Pribadi

Dalam dunia perbankan penjualan pribadi secara umum dilakukan

oleh seluruh pegawai bank, mulai dari cleaning service, satpam

sampai pejabat bank. (widiyastuti, 2009: 25-26)

e. Orang (People)

Sumber Daya Manusia (SDM)ini sendiri juga akan sangat efektif

dengan tingkat kepuasan para pelanggan Perbankan Syariah. Karena jika

strategi yang diimplementasikan keliru, maka akan berakibat fatal terhadap

tingkat kepuasan pelanggan secara jangka panjang.

f. Proses (Process)

Dalam Perbankan Syariah, bagaimana proses atau mekanisme, mulai

pelanggan Perbankan Syariah yang efektif dan efisien, perlu

dikembangkan dan ditingkatkan.

Produk berupa pelayanan jasaPerbankan Syariah, dapat berupa cara

dan bentuk pelayanan kepada nasabah dan dalam pelayanan pembiayaan

adalah cepatnya pencairan yang diajukan dalam pembiayaan ini juga

merupakan bukti nyata.( http://management/item/32-konsep-7p-marketing-mix-pada-perbankan-syariah)

E. UMKM (Usaha Mikro, Kecil dan Menengah)

1. Pengertian UMKM (Usaha Mikro, Kecil dan Menengah)

Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro,

Kecildan Menengah (UMKM) :

1. Pengertian UMKM

a) Usaha Mikro

adalah usaha produktif milik orang perorangan dan/atau badan usaha

perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur

dalam Undang-Undang ini.

b) Usaha Kecil

adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan

oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil

c) Usaha Menengah

Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perseorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan usaha kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang ini. (Departemen Koperasi:

2008)

UKM di Indonesia telah mendapat perhatian dan bina pemerintah dengan

membuat portofolio kementrian yaitu menteri koprasi dan UKM. Kementerian

tersebut mengelompokan UKM berdasarkan total aset, total penjualan tahunan

dan status usaha dengan kriteria sebagai berikut:

Warung mikro adalah kegiatan ekonomi rakyat berskala kecil dan bersifat

tradisional dan informal, dalam arti belum terdaftar, belum tercatat dan belum

berbadan hukum, hasil bisnis tersebut paling banyak Rp 100 juta (menurut

Bank Syariah Mandiri)

2. Usaha kecil

Kegiatan ekonomi rakyat yang memenuhi kriteria sebagai berikut:

a. Usaha yang memiliki kekayaan bersih paling banyak Rp 200

Juta, tidak termasuk tanah dan bangunan tempat usaha.

b. Usaha yang memiliki, penjualan tahunan paling banyak 1 milyar

c. Usaha yang berdiri sendiri, bukan perusahaan atau cabang

maupun tidak langsung, dengan usaha menengah atau skalia

besar.

d. Berbentuk usaha yang dimiliki orang perorangan, badan usaha

yang tidak berbadan hukum/badan usaha yang berbadan hukum,

termasuk koprasi.

3. Usaha menengah

Kegiatan ekonomi rakyat yang memenuhi kriteria sebagai berikut:

a. Usaha yang memiliki kekayaan bersih lebih besar Rp 200 juta

sampai dengan paling banyak Rp 10 milyar, tidak termasuk

tanah dan bangunan usaha.

b. Usaha yang berdiri sendiri, bukan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasi, atau terafiliasi,baik langsung

maupun tidak langsung dengan usaha menengah atau skala

besar.

c. Berbentuk usaha yang dimiliki orang perorangan badan usaha

yang tidak berbadan hukum atau badan usaha yang berbadan

hukum, termasuk koprasi. (Husein, 2001:7-8)

2. UKM (Usaha Kecil dan Menengah) pada masa Krisis

Alasan-alasan UKM bisa bertahan dan cenderung meningkat

a. Sebagian besar UKM memproduksi barang konsumsi dan

jasa-jasa dengan elastitas permintaan terhadap pendapatan yang

rendah, maka tingkat pendapatan rata-rata masyarakat tidak

banyak berpengaruh terhadap permintaan barang yang

dihasilkan. Sebaiknya kenaikan tingkat pendapatan juga tidak

berpengaruh pada permintaan.

b. Sebagian besar UKM tidak mendapat modal dari bank.

Implikasinya keterpurukan sektor perbankan dan naiknya suku

bunga, tidak banyak mempengaruhi sektor ini. Berbeda dengan

sektor perbankan bermasalah, maka usaha skala besar ikut

terganggu kegiatan usahanya. Sedangkan UKM dapat bertahan.

Di Indonesia, UKM mempergunakan modal sendiri dari

tabungan dan aksesnya terhadap perbankan sangat rendah.

c. UKM mempunyai modal yang terbatas dan pasar yang bersaing,

dampaknya UKM mempunyai spesialisasi produksi yang ketat.

Hal ini memungkinkan UKM mudah untuk pindah dari usaha

yang satu ke usaha lain, hambatan keluar masuk tidak ada.

d. Reformasi menghapuskan hambatan-hambatan di pasar, UKM

mempunyai pilihan lebih banyak dalam pengadaan bahan baku.

Akibatnya biaya produksi turun dan efisiensi meningkat. Akan

tetapi, karena bersamaan dengan terjadinya krisis ekonomi,

e. Dengan adanya krisis ekonomi yang berkepanjangan

menyebabkan sektor formal banyak memberhentikan

pekerja-pekerjaan. Para penganggur tersebut memasuki sektor informasi,

melakukan kegiatan usaha yang umumnya berskala kecil,

akibatnya jumlah UKM meningkat. (Rachman, 2004:35)

F. Bisnis

1. Pengertian Bisnis

Secara historis kata bisnis dari bahasa Inggris business, dari kata dasar busy

yang berarti “sibuk”. Dalam artian, sibuk mengerjakan aktivitas dan pekerjaan

yang mendatangkan keuntungan.Secara etimologi, bisnis berarti keadaan

dimana seseorang atau sekelompok orang sibuk melakakukan pekerjaan yang

menghasilkan keuntungan. Dalam ilmu ekonomi, bisnis adalah suatu organisasi

yang menjual barang atau jasa kepada konsumen atau bisnis lainnya, untuk

mendapatkan laba.

(http://tips-trik-ide-menarik-kreatif.definisi/pengertian-bisnis.html)

Dari reverensi diatas penulis menyimpulkan bahwa Size Business adalah

ukuran atau pencapaian suatu organisasi untuk menjual barang atau jasa yang

2. Perspektif bisnis

Christensen memberikan pandangan-pandangannya mengenai kehidupan

dari perspektif bisnis, yaitu:

a. Kemiripan

Para pemimpin kunci dan pegawai-pegawainya harus memiliki

kemiripan dalam tujuan di benak mereka sehingga mereka pada

akhirnya bertemu di satu titik tujuan yang sama walaupun sebenarnya

berjalan dengan rute berbeda.

b. Komitmen

Saat kemiripan dalam pola pikir untuk mencapai tujuan yang sama

itu tercapai, para pemimpin dan pegawainya akan mencapai tingkatan

yang lebih dalam dari tujuan perusahaan.

c. Metrics

Dengan metrics atau tolok ukur kinerja, semua orang dalam

perusahaan dapat mendefinisikan hasil yang dicapai dan

menyempurnakan kinerja mereka selanjutnya. (http://www.

unsur-utama-tujuan-bisnis.html)

3. Tujuan pengelompokan atau bisnis

Tujuan pengelompokkan usaha atau bisnis dapat disebutkan beragam dan

pada intinya mencakup empat macam tujuan, yaitu sebagai berikut:

a. Untuk keperluan analisis yang dikaitkan dengan ilmu pengetahuan

b. Untuk keperluan penentuan kebijakan-kebijakan pemerintah

c. Untuk menyakinkan pemilik modal atau pengetahuan tentang posisi

perusahaanya.

d. Untuk pertimbangan badan tertentu berkaitan dengan antisipasi kinerja

perusahaan. (Tiktik dan Rachman, 2004: 16-17)

G. Kendala dan Pengembangan Bank Syariah 1. Kendala Bank Syariah

Dalam perkembangan bank syariah menghadapi berbagai kendala, kendala

tersebut diantaranya sebagai berikut:

a. Sumber daya manusia, maraknya Bank Syariah Mandiri di

Indonesia tidak diimbangi dengan sumber daya manusia yang

memadai. Keadaan ini mengakibatkan akselerasi hukum islam

dalam praktek perbankan kurang cepat dapat diakomodasi dalam

sistem perbankan, sehingga kemampuan pengembangan bank

syariah menjadi lambat.

b. Belum terpenuhinya peraturan pemerintah.

di bidang perbankan syariah yang memadai. Walaupun pasca krisis

berlangsung pembahasan Undang-Undang (UU) bank dan

lembaga keuangan syariah trend-nya meningkat dari BI dan

pemerintah. Namun upaya untuk merealisasi UU yang lebih

komprehensif belum begitu memadai.

Hal ini diakibatkan lingkung akademisi lebih memperkenalkan

kajian-kajian perbankan yang berbasis pada instrumen

konvensiaonal. Kondisi ini lebih disebabkan lingkungan

pendidikan kita lebih familier dengan diliteratur- diliteratur

ekonomi konvesional dibandingkan diliteratur ekonomi

islam/syariah.

d. Kurangnya sosialisasi ke masyarakat tentang keberadaan bank

syariah. Sosialisasi tidak sekedar memperkenalkan keberadaan

bank syariah disuatu tempat, tetapi juga memperkenalkan

keberadaan bank syariah disuatu tempat, tetapi juga

memperkenalkan mekanisme, produk bank syariah dan

instrumen-instrumen keuangan bank syariah kepada masyarakat.

(Sudarsono, 2003: 49)

2.Pengembangan Bank Syariah

Program pengembangan perbankan syariah selalu

mempertimbangkan kondisi-kondisi serta lingkungan yang menyertainya.

Oleh karena itu dalam pengembangan bank syariah diterapkan sejumlah

prinsip-prinsip pokok kebijakan pengembangan yang antara lain sebagai

berikut:

a. Pengembangan jaringan kantor perbankan syariah diserahkan

sepenuhnya kepada mekanisme pasar (market driven) yaitu

syariah dengan investor atau lembaga perbankan yang

menyediakan pelayanan jasa perbankan syariah.

b. Peraturan dan pengembangan perbankan syariah dilaksanakan

dengan tidak menerapkan infant industry argument yaitu

memberikan perlakuan-perlakuan khusus.perlakuan yang sama

antara bank konvesiaonal dan bank syariah. Perbedaan pengaturan

dan ketentuan yang diharapkan pada perbankan syariah

dilaksanakan dalam rangka memenuhi prinsip syariah.

c. Pengembangan perbankan syariah baik dari sisi kelembagaan

maupun pengaturan dilaksanakan secara bertahap dan

berkelanjutan . berkaitan dengan hal ini, kita tidak dapat

mengharap satu kesempurnaan baik dari aspek operasional

maupun dari aspek syariah dari suatu sistem perbankan syariah

yang baru berkembang.

d. Peraturan dan pengembangan perbankan syariah menerapkan

prinsip universalitas sesuai dengan nilai dasar Islam yaitu rahmat

bagi sekalian alam.

e. Mengingat bahwa perbankan syariah adalah sistem perbankan

yang mengedepankan moralitas dan etika, maka nikai-nilai yang

menjadi dasar dalam pengaturan dan pengembangan serta

nilai-nilai yang harus diterapkan dalam operasi perbankan adalah sidiq,

BAB III LAPORAN OBYEK

A. Gambaran Umum

1. Sejarah dan PerkembanganBank Syariah Mandiri

Latar belakang didirikannya Bank Syariah Mandiri (BSM) adalah

dengan adanya krisis moneter dan ekonomi pada tahun 1997 tepatnya

bulan Juli krisis tersebut telah mengakibatkan perbankan di Indonesia

yang didorong oleh bank-bank konvensional mengalami kesulitan yang

sangat, yang menyebabkan pemerintah Indonesia terpaksa mengambil

tindakan untuk merekonstruksi dan merekapitalisasi sebagian bank di

Indonesia.

Lahirnya Undang-Undang Nomor 10 tahun 1998 tentang

perubahan atas Undang-Undang Nomor 7 tahun 1992 tentang perbankan,

telah memberi peluang yang sangat baik bagi tumbuhnya bank syariah di

Indonesia. Undang-Undang tersebut telah memungkinkan baik beroperasi

sepenuhnya secara syariah atau dengan membuka cabang syariah.

Pada tanggal 25 Oktober 1999 Bank Indonesia melalui surat

keputusan Gubernur Bank Indonesia No.1/24/KEP.BI/1999 telah

memberikan perubahan kegiatan usaha konvensional menjadi kegiatan

usaha berupa prinsip syariah kepada PT Bank Susila Bakti selanjutnya

dengan surat keputusan deputi Gubernur Bank Indonesia

menyetujui Bank Susila Bakti menjadi Bank Syariah Mandiri (BSM),

pada tanggal 1 November 1999 merupakan hari pertama beroperasinya

PT. Bank Syariah Mandiri (BSM).

Bank Syariah Mandiri adalah lembaga perbankan di Indonesia. Bank ini

berdiri pada 1973 dengan nama Bank Susila Bakti(dimiliki YKP BDN dan

Mahkota). Bank ini diambil alih oleh Bank Mandiri menjadi Bank Syariah.

Pada 19 Mei 1999, menjadi Bank Syariah Sakinah Mandiri, Pada 8 September

1999 menjadi Bank Syariah Mandiri. Resmi menjadi Bank Syariah pada 1

November 1999. Senin, tanggal 1 November 1999 merupakan hari pertama

broperasinya PT Bank Syariah Mandiri. Bank ini hadir sebagai bank yang

mengkombinasikan idialisme usaha dengan nilai-nilai rohani yang melandasi

operasinya.

Adapun untuk wilayah Purwodadi yaitu Bank Syariah Mandiri

Kantor Cabang Purwodadi berada di di Jl. Suprapto No. 90 Purwodadi

yang berdiri dan mulai beroperasi pada tanggal 18 November 2010.

B. Visi dan Misi Bank Syariah Mandiri (BSM)

a. Visi: Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

b. Misi:

1. Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.

2. Mengutamakan penghimpunan dana consumen dan penyaluran

3. Merekrut dan mengembangkan pegawai profesional dalam

lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai syari’ah universal.

5. Menyelenggarakan operasional bank sesuai standar perbankan

yang sehat.

C. Budaya perusahaan

Setelah melalui proses yang melibatkan seluruh jajaran pegawai

sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang

disepakati bersama untuk di-shared oleh seluruh pegawai Bank Syariah

Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared

ValuesBank Syariah Mandiri disingkat “ETHIC”. a. Excellence:

Berupaya mencapai kesempurnaan melalui perbaikan yang

terpadu dan berkesinambungan.

b. Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi.

c. Humanity:

Menjunjung tinggi nilai-nilai kemanusiaan dan religius.

d. Integrity:

e. Customer Focus:

Memahami dan memenuhi kebutuhan pelanggan untuk

menjadikan Bank Syariah Mandiri sebagai mitra yang terpercaya

dan menguntungkan.

Penjabaran Nilai-nilai “ ETHIC” di bidang Pembiayaan yaitu:

a. Taat dan disiplin terhadap prinsip-prinsip syariah, ketentuan

eksternal dan kebijakan internal bank terkait dengan pembiayaan.

b. Konsisten menerapkan prinsip-prinsip kehati-hatian dalam proses

pemberi pembiayaan.

c. Pemahaman yang mendalam tentang kondisi, stuktur/skema,

tujuan penggunaan, sumber pelunasan pembiayaan nasabah.

D. Struktur Organisasi BSM KCP Purwodadi

Organisasi dalam menjalankan usahanya melakukan

aktivitas-aktivitas pokok agar tercapai tujuan yang telah ditetapkan. Bank perlu

adanya struktur organisasi yang tepat dan dapat dengan jelas membagi

wewenang dan tanggung jawab seseorang yang ada dalam organisasi

tersebut. Organisasi adalah wadah serta proses kerjasama sejumlah

manusia yang terkait dalam hubungan formal dalam rangka hirarki

untuk mencapai tujuan yang telah ditetapkan. Dalam setiap organisasi

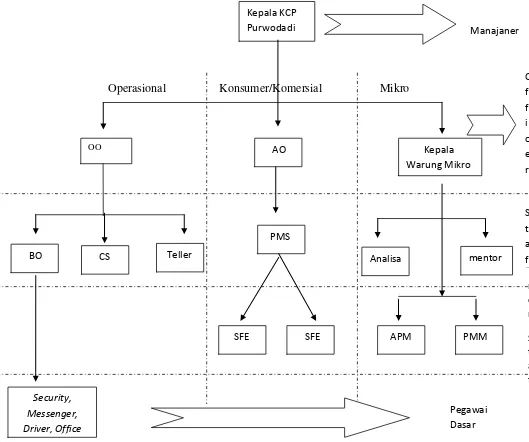

Gambar 3.1

Bagan struktur organisasi BSM Purwoadadi

Operasional Konsumer/Komersial Mikro

Daftar Karyawan Bank Mandiri Syariah KCP Purwodadi

1. Kepala KCP Purwodadi : Eko Suharyono

2. OO ( Operation Officer) : Sony Arsena

3. AO (Account Officer) : Gatot Dirgantoro

4. Kepala Warung Mikro : Novan Driyan Kresna

5. OB (Back Office) : Intan Rike

6. CS (Customer Service) : Rendi Horison

7. Teller : Anik dan Diana

8. PMS (Pelaksana Marketing Support) :Risa Fitroh Kusumaningdyah

9. SFE : Triyadi dan Andi

10. APM : Putri Tara

11. PMM : a. Susiyanti

b. Sri Basuki

2. Budi Sarono

1. Satpam : a. Akhmad Maftah

b. Fatah Abdul Aziz

c. Sarwono

d. Muhammad Tukino

2. OB : a. Andi dan Slamet

Tugas dan Tanggung Jawab:

Kepala Cabang Pembantu

a. Memastikan tercapainya target bisnis yang meliputi, pendanaan,

pembiayaan, laba bersih, dll

b. Memastikan terlaksananya standar layanan nasabah

c. Membuat evaluasi pelaksanaan rencana kerja.

d. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja

seluruh pegawai bawahan langsung, untuk memastikan tercapainya

target.

e. Memastikan kepatuhan penggunaan wewenang limit transaksi

operasional oleh bawahannya sesuai dengan ketentuan yang berlaku.

f. Mengusulkan kebutuhan penambahan pegawai dibagiannya sesuai

dengan hasil perhitungan manning analisis dan kebutuhan bank.

g. Mengembangkan keterampilan dan pengetahuan bawahan agar

memenuhi persyaratan minimum agar dapat melaksanakan pekerjaan

sesuai standar dan SOP.

AO ( Account Officer)

a. Mendapat calon nasabah pembiayaan yang prospektif.

b. Memastikan kelengkapan dokumen aplikasi pembiayaan.

c. Menindaklanjuti permohonan pembiayaan nasabah dalam bentuk

NAP.

d. Memastikan persetujuan atau penolakan pembiayaan yang diajukan

f. Memasarkan produk pendanaan dan haji sesuai strategi pemasaran

yang telah ditetapkan.

PMS ( Pelaksana Marketing Support)

a. Memastikan kelengkapan persyaratan pendatanganan akad dan

pencairan pembiayaan nasabah.

b. Membuat pengajukan BI/Bank/Trade Checking.

c. Membuat SP3 atau surat penolakan atas permohonan pembiayaan

nasabah yang ditolak.

d. Menerbitkan surat peringatan pembayaran kewajiban nasabah.

e. Melakukan korespondensi berkaitan dengan pendanaan baik internal

dan eksternal.

f. Menyusun laporan portofolio dan profitability nasabah, baik

pembiayaan maupun pendanaan.

g. Memelihara data profil nasabah pendanaan.

h. Menyusun laporan pencapaian target.

OO (Operation Officer)

a. Memastikan terkendalinya biaya operasional dengan efisien dan

efektif.

b. Memastikan dan mengelola transaksi harian operasional telah sesuai

dengan ketentuan dan SOP yang telah ditetapkan.

c. Mengelola semua kegiatan administrasi, dokumentasi dan kewajiban

d. Memastikan ketersediaan dan keamanan dokumen beharga Bank, Pin

Kartu ATM maupun key access layanan e-banking.

e. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja

seluruh pegawai bawahan langsung.

CS ( Customer Service)

a. Memberikan informasi produk dan jasa bank kepada nasabah.

b. Memproses permohonan pembukaan dan penutupan rekening

tabungan, giro dan deposito.

c. Memblokir kartu ATM nasabah sesuai permintaan nasabah.

d. Menginput data customer dan loan facility yang lengkap dan akurat.

e. Memelihara persediaan kartu ATM sesuai kebutuhan.

f. Menyampaikan dokumen beharga Bank dan kartu ATM kepada

nasabah.

g. Memastikan tersedianya media promosi produk dan jasa bank.

Teller

a. Melakukan transaksi tunai dan non tunai sesuai dengan ketentuan

SOP.

b. Mengelola saldo kas teller sesuai limit yang ditentukan.

c. Mengelola uang yang layak dan tidak layak edar.

d. Menjaga keamanan uang tunai di mesin ATM.

e. Mengisi uang tunai di mesin ATM.

BO (Back Office)

a. Melaksanakan transaksi transfer keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku.

b. Memelihara administrasi dan dokumen seluruh transaksi.

c. Menjaga kerahasiaan pasword yang menjadi wewenang.

d. Menggunakan wewenang limit transaksi operasional sesuai dengan

ketentuan yang berlaku.

e. Memastikan kelengkapan pemenuhan dokumen pembiayaan sebelum

dicairkan.

f. Memelihara dokumen pencairan dan dokumen legal pembiayaan

dengan tertib dan aman.

g. Menyediakan informasi data nasabah.

h. Memenuhi data dan Informasi jaminan.

i. Membebankan biaya administrasi pembiayaan dan biaya lainnya yang

terkait.

j. Melaksanakan pemeliharaan sarana dan prasarana kantor.

k. Melakukan administrasi dan pengarsipan terhadap seluruh dokumen

terkait pelaporan.

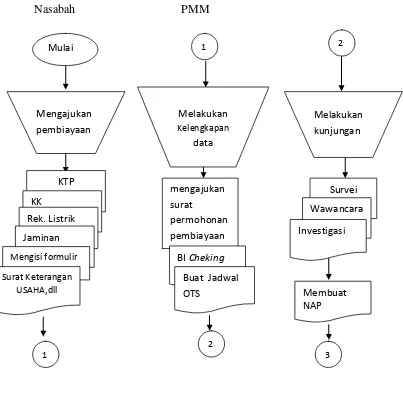

Kepala Warung Mikro

a. Mendapat calon nasabah pembiayaan warung mikro yang sesuai

target yang diberikan.

c. Menindak lanjuti permohonan pembiayaan nasabah warung mikro

dalam bentuk NAP.

d. Memastikan persetujuan atau penolakan pembiayaan yang diajukan.

e. Menyelesaikan pembiayaan warung mikro yang bermasalah.

Analisis

a. Melakukan proses analisa pembiayaan berdasarkan data dan

kelengkapan dokumen.

b. Membuat Surat Penegasan Persetujuan Pembiayaan Mikro (SP3M)

c. Mengembalikan membuat Surat Penegasan Persetujuan

Pembiayaan Mikro (SP3M), dll.

Mentor

a. Melakukan penagihan terhadap nasabah yang mengalami kredit

macet,dll.

b. Melelangkan atau menjual agunan bagi nasabah yang tidak mampu

membayar kewajibanya.

c. Melakukan survei kepada calon nasabah yang ingin melakukan

pembiayaan.

APM

a. Membuat akad pembiayaan yang sesuai dengan permintaan calon

nasabah.

b. Melakukan pengecekan kelengkapan data, dll.