Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM EKSTENSI

SKRIPSI

PENGAWASAN INTERNAL PERSEDIAAN SUKU CADANG PADA

AUTO 2000 SM RAJA PT. ASTRA INTERNASIONAL MEDAN

Diajukan Oleh :

NAMA : ANDREW BUDI ISNAINI NIM : 040522097

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ANDREW BUDI ISNAINI NIM : 040522097

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENGAWASAN INTERNAL PERSEDIAAN SUKU CADANG PADA AUTO 2000 SM RAJA PT. ASTRA INTERNASIONAL MEDAN

Tanggal ………. Sekretaris Departemen Akuntansi

( Fahmi Natigor Nasution, S.E, M.Acc, Ak )

Tanggal ………. Dekan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

PENANGGUNG JAWAB SKRIPSI

NAMA : ANDREW BUDI ISNAINI NIM : 040522097

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENGAWASAN INTERNAL PERSEDIAAN SUKU CADANG PADA AUTO 2000 SM RAJA PT. ASTRA INTERNASIONAL MEDAN

Medan, Juli 2009 Menyetujui Pembimbing

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada Tanggal Juli 2009

PANITIA PENGUJI SKRIPSI

Ketua : Fahmi Natigor Nasution, S.E, M.Acc, Ak

Pembimbing : Drs. Syahrul Rambe

Pembanding : Drs. Katio

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

“Pengawasan Internal Persediaan Suku Cadang pada Auto 2000 SM Raja PT. Astra Internasional”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa/i lain dalam konteks skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar sesuai dengan penelitian yang dilakukan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Juli 2009 Yang membuat pernyataan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

KATA PENGANTAR

Bismillahirrohmaanirrohim

Syukur Alhamdulillah penulis panjatkan kepada Alloh SWT atas kelimpahan

berkah dan kasih sayang-Nya yang membimbing dan memampukan penulis dengan

segala hikmah-Nya sehingga penulis dapat menyelesaikan penulisan yang berjudul:

“Pengawasan Internal Persediaan Suku Cadang pada Auto 2000 SM Raja PT. Astra

Internasional”.

Adapun skripsi ini dususun bertujuan guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat,

nasehat, dan bantuan selama proses penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua penulis, Ayahanda Drs. Asmandio dan Ibunda Mawarni Gustian

Siregar yang tidak mengenal lelah dalam memberikan bantuan bantuan dalam bentuk

material dan spiritual sehingga penulisan skirpsi ini dapat berjalan dengan baik.

2. Kakanda Andrew Fransiska Ayu, S.S.T.P, M.A.P, dan Adinda Nels Suvanni Kusuma

Pertiwi yang telah memberikan masukan, bantuan, dan dorongan semangat yang

besar dalam penulisan skipsi ini.

3. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

4. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departeman Akuntansi S-1

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Fahmi Natigor Nasution, S.E, M.Acc, Ak, selaku Sekretasis Departemen

Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahrul Rambe, MM, Ak selaku dosen pembimbing Departemen

Akuntasi S-1 Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan

bantuan dari awal hingga selesainya skripsi ini.

7. Bapak Drs. Katio, MM, Ak dan Bapak Iskandar Muda, S.E, M.Si, Ak selaku dosen

penguji dan pembanding yang telah memberikan masukan dan arahan dalam

penulisan skripsi ini.

8. Seluruh staff pengajar Departemen Akuntasi Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan ilmu pengetahuan yang sangat berguna kepada penulis

serta seluruh staff pegawai dan administrasi di Fakultas Ekonomi Universitas

Sumatera Utara.

9. Bapak Fajar Heri Wijaya selaku pimpinan Auto 2000 SM. Raja PT.Astra

Internasional Medan beserta seluruh staff dan karyawan yang telah banyak membantu

dalam memberikan informasi yang dibutuhkan sehubungan dengan penulisan skirpsi

ini.

10.Sahabat-sahabat penulis: Dina Rosari, Dini Hrp, Dini Nst, Erni , Harry C, Alfian,

Dian, Adrian, Amir, Andi, Elva, Doni A, Melly, Dina N serta seluruh rekan-rekan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Penulis menyadari skripsi ini masih jauh dari sempurnakarana keterbatasan penulis

dalam pengetahuan dan pengulasan skripsi, oleh karena itu penulis mengarapkan kritik

dan saran yang membangun sehingga dapat dijadikan acuan dalam penusan karya-karya

ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang

bermanfaat bagi pembaca.

Terimakasih.

Medan, Juli 2009 Penulis

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan gambaran yang jelas mengenai aktifitas pengendalian internal yang di terapkan oleh AUTO 2000, dan untuk mengetahui apakah pengawasan internal persediaan yang dirancangkan perusahaan telah mencapai tujuan.

Dalam penelitian yang dilakukan, penulis mengadakan penelitian dilapangan yang dilandasi oleh teori yang mendukung terhadap pengawasan internal. Oleh karena ini, disamping mendapat gambaran mengenai keadaan sekaligus diharapkan dapat memberikan keterangan yang memadai bagi penulis tentang pemecahan masalah yang dihadapi. Jenis data yang digunakan adalah jenis data primer dan sekunder yang dilakukan melalui teknik wawancara dengan responden dari perusahaan serta teknik dekumentasi dengan mengumpulkan data atau dokumen yang dibuat oleh perusahaan yang berhubungan dengan persediaan.

Dari analisis dan evaluasi yang dilakukan dapat disimpulkan bahwa pengawasan internal dapat dilakukan dengan 3 (tiga) cara, yaitu dengan pengasawasn akuntansi, pengawasan fisik dan pengawasan mutu. Pengawasan internal persediaan di AUTO 2000 masih mempunyai kelemahan yaitu kelemahan dalam kemampuan penyampaian informasi dan komunakasi yang terwujud dalam prosedur akuntansi.

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

ABSTRACT

The objective of research would be to get a clear description of internal control activity adopted by AUTO 2000, and to know whether the internal control of inventory designed by the organization has achieved the goals.

In this research, the writer has conducted the field observation based on the theories supporting the internal control. Therefore, in addition to get the description about the situation, it was also expected to give the sufficient remarks or information for the writer in solving the problems at hand. The type of data used was primary and secondary data conducted through technique of interview with respondents from the organization and also technique for documentation by collecting the data or document supplied by the organization related to inventory.

Based on the analysis and evaluation made, it could be concluded that internal control could be accomplished by three (3) methods: by accounting control, physical control and quality control. Internal control of inventory in AUTO 2000 was still facing some weakness. The weakness in information communication and the communication manifested in accounting procedure.

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional A. Latar Belakang Masalah ………...1

B. Perumusan Masalah ………...4

C. Tujuan dan Manfaat Penelitian ……….4

D. Kerangka Konseptual ………5

BAB II TINJAUAN PUSTAKA A. Tinjauan Singkat Tentang Pengawasan Internal ………6

1. Pengertian Pengawasan Internal ………...6

2. Unsur – unsur Pengawasan Internal ……….8

B. Pengertian dan Jenis Persediaan ……….11

1. Pengertian Persediaan ……….11

2. Jenis – jenis Persediaan ………...13

C. Pengawasan Internal Persediaan ……….14

1. Lingkungan Pengawasan ………..………..15

2. Penilaian Resiko Persediaan ………...16

3. Informasi dan Komunikasi atas Persediaan ………16

4. Aktivitas Pengawasan atas Persediaan ………21

BAB III METODE PENELITIAN 1. Definisi Operasional Variabel …....……….………28

2. Tempat dan Waktu Penelitian ……….30

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

4. Teknik Pengumpulan Data ………..31

5. Teknik Analisis Data ………...32

BAB IV HASIL PENELITIAN I. Data Penelitian ………..34

A. Gambaran Umum Perusahaan ………....34

1. Sejarah Ringkas Perusahaan ……….34

2. Struktur Organisasi Perusahaan ………36

3. Aktivitas Usaha Perusahaan ………...………….. 40

B. Pengertian dan Jenis Persediaan …,………....40

1. Pengertian Persediaan di AUTO 2000 ………..40

2. Jenis Persediaan di AUTO 2000 ………...41

C. Kebijakan Internal Persediaan di Gudang Suku Cadang ….……..42

D. Lingkungan Pengawasan Internal ………...……….. 42

E. Penilaian Resiko Suku Cadang ………...43

F. Informasi dan Komunikasi Persediaan Suku Cadang ……….44

1. Prosedur Pencatatan Suku Cadang ………44

2. Pelaporan Suku Cadang AUTO 2000 ………...45

G. Pengawasan Internal Persediaan ………46

II. Analisis dan Hasil Penelitian ………..…………..52

1. Lingkungan Organisasi AUTO 2000 ………..52

2. Penilaian Resiko Persediaan ………...53

3. Informasi dan Komunikasi atas Suku Cadang ………54

4. Aktivitas Pengawasan Suku Cadang ………...54

5. Pemantauan Terhadap Persediaan ………...55

6. Pengujian Secara Statistik ………...56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….58

B. Saran ………..…………..…...…… 60

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

DAFTAR LAMPIRAN

No. Lampiran Judul

Lampiran 1 Struktur organisasi perusahaan PT. Astra Internasional AUTO 2000 Cabang Sisingamangaraja Medan

Lampiran 2 Tabel Koresponden

Lampiran 3 Pendistribusian suku cadang

Lampiran 4 Penerimaan suku cadang

Lampiran 5 Prosedur pembayaran suku cadang

Lampiran 6 Laporan bulanan suku cadang

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada perusahaan terdapat beberapa jenis aktiva baik aktiva lancar maupun aktiva tidak

lancar. Adapun aktiva lancar meliputi kas, persediaan, piutang sedangkan aktiva tidak lancar

meliputi bangunan, kendaraan dan lain sebagainya. Persediaan merupakan salah satu unsur

aktiva yang paling aktif dan penting dalam proses operasi perusahaan, yang secara

berkesinambungan diperoleh atau diproduksi dan dijual, oleh karena itu uraian dan

pengukuran persediaan harus dilakukan secara seksama. Persediaan khususnya penting

karena pos ini secara material dapat mempengaruhi baik pada perhitungan rugi laba maupun

neraca.

Menurut Standar Akuntansi Keuangan No. 14 (2004 : 14.1), dinyatakan bahwa:

Persediaan adalah aktiva:

1. Tersedia untuk dijual dalam kegiatan normal usaha

2. Dalam proses produksi dan atau dalam perjalanan

3. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi

atau pemberian jasa

Dari definisi diatas dapat diketahui bahwa persediaan merupakan salah satu faktor

penting dalam setiap perusahaan, maka dapat diketahui bahwa setiap perusahaan memiliki

persediaan dalam kegiatan operasional perusahaan, baik perusahaan jasa, dagang, maupun

manufaktur. Selain itu bahwa persediaan merupakan suatu aktiva milik perusahaan yang

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

tersebut, baik berupa bentuk maupun manfaat dari barang persediaan tersebut. Definisi diatas

juga mengungkapkan bahwa persediaan diperoleh melalui proses produksi sampai menjadi

barang yang siap untuk dijual kepasar, dengan kata lain barang yang dibeli diubah terlebih

dahulu.

Kita ketahui bahwa perusahaan sering menginvestasikan sebagian besar sumber

dananya dalam bentuk barang-barang yang dibeli atau diproduksi. Biaya-biaya yang

dikeluarkan untuk barang-barang ini tentunya harus dicatat, dikelompokkan, dihitung dan

dilaporkan selama periode akuntasi. Pada akhir periode, biaya dialokasikan diantara aktivitas

periode berjalan dengan aktivitas masa mendatang, yaitu antara barang-barang yang dijual

dalam periode berjalan dan barang-barang yang berada dalam persediaan untuk dijual pada

periode mendatang.

Dalam hal pengadaan persediaan, perusahaan biasanya melakukan pembelian dalam

jumlah besar, karena relatif lebih menguntungkan, hal ini disebabkan adanya kemungkinan

untuk mendapatkan potongan harga pembelian, biaya pengangkutan per unit yang lebih

murah dan penghematan dalam biaya lainnya yang mungkin diperoleh. Namun satu hal yang

harus diperhatikan, hendaknya jumlah persediaan tersebut jangan terlalu besar, sehingga

modal yang tertanam dan biaya-biaya yang ditimbulkan. Dengan adanya persediaan tersebut

juga tidak terlalu besar. Dengan inilah kita kembangkan dasar teroritis untuk menentukan

investasi yang optimal pada persediaan dan kapan waktunya untuk memesan kembali.

Pada proses normal, persediaan suatu perusahaan akan mengalami suatu perubahan

yang disebabkan karena adanya pembelian atau pun penjualan yang dilakukan. Untuk

mengetahui perubahan persediaan tersebut diperlukan pencatatan dan penilaian terhadap

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

menentukan metode penetapan harga pokok persediaan yang sesuai, sehingga perusahaan

tidak akan mengalami kerugian.

Ketelitian dalam hal pencatatan, penilaian dan penetapan harga pokok persediaan

sangat dibutuhkan untuk dapat membuat suatu pelaporan persediaan yang akurat dalam

neraca perusahaan dan dalam prosedur tersebut dibutuhkan pengawasan internal dari

perusahaan itu sendiri yang pada akhirnya juga akan berpengaruh kelancaran operasional

perusahaan. Ketelitian dalam melaporkan persediaan juga akan berpengaruh dalam hal

pengambilan suatu keputusan baik bagi internal perusahaan ataupun eksternal perusahaan.

Untuk kebutuhan pihak internal perusahaan, misalnya keputusan mengenai kapan harus

memesan kembali persediaan, sedangkan untuk kepentingan pihak eksternal perusahaan

misalnya dalam hal investasi pada perusahaan yang bersangkutan, para kreditur dapat

mengetahui komposisi akiva pada perusahan tersebut, oleh karena hal itulah laporan

persediaan yang teliti dan relevan merupakan informasi yang berguna bagi mereka. Hal itu

harus disesuaikan dengan Standar Akuntansi Keuangan sebagai salah satu pedoman

bagaimana menerapkan perlakuan akuntansi bagi setiap perusahaan.

Pada penelitian skripsi ini penulis melakukan penelitian di Auto SM Raja Astra

Internasional. Perusahaan ini merupakan perusahaan dagang yang menjual mobil dan

menyediakan fasilitas pelayanan purna jual. Untuk menyediakan fasilitas pelayanan purna

jual tersebut pihak Auto 2000 menyediakan fasilitas servis untuk pelanggannya dan untuk

mendukung hal tersebut didirikan part shop dimana part shop ini merupakan gudang suku

cadang yang menediakan segala jenis suku cadang yang dibutuhkan oleh kendaraan yang

akan servis. Penelitian pada gudang suku cadang ini memiliki berbagai jenis persediaan yang

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

servis, oleh karena itu persediaan yang digudang tersebut baik yang masuk maupun yang

keluar harus memiliki pengendalian internal, hal ini dikarenakan perusahaan mengeluarkan

banyak dana untuk persediaan suku cadang ini. Selain itu dalam kasus lain karyawan bagian

gudang suku cadang mengeluarkan persediaan suku cadang secara manual dimana adanya

gangguan komputer yang mengganggu program persediaan suku cadang dan jumlah

persediaan tersebut tidak terinput ke komputer. Selain itu kekurangan jumlah suku cadang

juga terjadi dimana jumlah permintaan suku cadang lebih banyak, sedangkan jumlah suku

cadang sedikit. Dari kasus-kasus tersebut maka persediaan harus dicatat, diklasifikasikan,

dihitung dan dilaporkan dengan baik sehingga perusahaan memperoleh informasi yang akurat

tentang peningkatan jumlah persediaan dan alokasi dari persediaan tersebut dan juga untuk

mencapai target optimal perusahaan. Banyak dan beragamnya jenis persediaan yang dimiliki

oleh Auto 2000 ini menarik untuk diteliti lebih lanjut berkaitan dengan perlakuan akuntansi

persediaan yang diterapkan oleh persahaan karena pencatatan, pengklasifikasian,

penghitungan dan pelaporan beragam persediaan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang

menjadi perumusan masalah dalam penyususnan skripsi adalah :

1. Apakah pengawasan internal persediaan yang dilakukan oleh Auto 2000 SM Raja

Astra Internasional mendukung operasional yang efektif dan efisiensi?

2. Bagaimana prosedur akuntansi yang di terapkan Auto 200 SM Raja Astra

Internasional telah mendukung pengawasan sistem persediaan?

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Sesuai dengan latar belakang masalah dan perumusan masalah yang telah dipaparkan

di atas, maka tujuan yang hendak dicapai dari penelitian ini adalah:

1. Untuk mengetahui cara pengawasan internal persediaan pada gudang suku cadang

di Auto 2000 SM Raja Internasional

2. Untuk dapat mengetahui apakah kebijakan pengawasan internal persediaan suku

cadang yang diterapkan Auto 2000 SM Raja Astra Internasional telah efektif dan

efisien

Dari tujuan yang telah diterapkan, maka manfaat penelitian yang hendak dicapai

adalah:

1. Bagi penulis, dapat menambah wawasan dan pengetahuan penulis khususnya

bagaimana pengawasan internal terhadap persediaan suku cadang pada Auto 2000

SM Raja Astra Internasional

2. Bagi perusahaan, sebagai bahan masukan untuk memecahkan masalah yang

sedang dihadapi sehingga tujuan perusahaan dapat dicapai secara optimal

3. Bagi peneliti lain dapat dijadikan dasar perbandingan dalam meneliti masalah

yang sama

D. Kerangka Konseptual

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Gambar 1.1 Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Singkat Tentang Pengawasan Internal 1. Pengertian Pengawasan Internal

Pengawasan internal merupakan kebijakan dari prosedur spesifikasi yang dirancang

untuk memberikan keyakinan yang menandai bagi manajemen bahwa sasaran dan tujuan

penting bagi manajemen perusahaan dapat dipenuhi. Menurut Mulyadi (2001 : 165)

memberikan definisi terhadap pengawasan internal sebagai berikut "Pengawasan internal

meliputi struktur organisasi, metode, ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, memajukan efisiensi

dan mendorong dipatuhinya kebijakan manajemen”.

Pengertian diatas secara garis besar mengelompokkan metode dan tujuan-tujuan

struktur pengawasan internal menjadi dua bagian besar. Tujuan pertama yaitu tujuan dari

salah satu bagian pengawasan internal akuntansi, yaitu menjaga kekayaan organisasi serta

mengecek ketelitian dan keandalan data akuntansi. sedangkan tujuan kedua meliputi bagian

dari pengawasan internal lainnya yang biasa dikenal dengan pengawasan internal

administrasi, yaitu memajukan efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengertian pengawasan internal menurut Ikatan Akuntansi Indonesia dalam Standar

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain sentitas, yang

didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan

berikut ini:

a. Keandalan pelaporan keuangan b. Efektifitas dan efisiensi operasi

c. Kepatuhan terhadap hukum dan peraturan yang berlaku

Menurut M Guy (2002 : 253) suatu pengawasan internal yang dapat dikatakan baik

apabila memiliki ciri-ciri sebagai berikut:

a. Suatu struktur organisasi yang di dalamnya terdapat pemisah tanggung jawab fungsional yang sesuaidengan kebutuhan perusahaan.

b. Suatu sistem yang mencakup prosedur otorisasi dan pencataatn yang sesuai agar memungkinkan pengendalian yang wajar atas harta, hutang, pendapat dan biaya. c. Cara kerja yang wajar harus digunakan dalam pelaksanaan tugas dan fungsi

masing-masing organisasi.

d. Kepegawaian dengan mutu yang sepadan dengan tanggung jawabnya sesuai dengan bidang yang dikerjakan.

Keempat ciri-ciri diatas mempunyai peran yang sama penting. Kelemahan yang

menonjol pada salah satu ciri-ciri diatas menghambat terwujudnya tujuan sistem itu sendiri.

Diperlukan suatu kerja sama diantar ciri-ciri pengawasan internal tersebut. Suatu sistem yang

baik pada suatu perusahaan sejenis dilihat dari perusahaan tersebut, seperti kemampuan dan

struktur organisasi perusahaan dalam melaksanakan pengawasan internal, tingkat keahlian

karyawan, namun semua itu memiliki ciri-ciri yang sama dalam pengawasan internal.

Suatu pengawasan internal diciptakan oleh manajemen perusahaan untuk membantu

menghindari atau setidaknya mengurangi penyimpangan-penyimpangan dan kehandalan

akuntansi. Tetapi pengawasan internal bukan merupakan suatu yang sempurna. Pengawasan

internal mempunyai kendala dan keterbatasan, sehingga pengawasan internal hanya bisa

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

2. Unsur-unsur Pengawasan Internal

Dalam konsep dan pengertian pengawasan internal menurut Ikatan Akuntan Indonesia

(IAI) dan PSA No. 69 : 2002, terdapat lima unsur pengawasan internal. Kelima unsur

tersebut menggambarkan gaya manajemen menjalankan perusahaan dan mengatur ke dalam

kegiatan proses manajemen. Kelima unsur pengawasan internal tersebut yaitu:

a. Lingkungan Pengawasan (Control Environment) b. Penilaian Resiko (Risk Assessment)

c. Informasi dan Komunikasi (Information and Communication) d. Aktifitas Pengawasan (Control Activities)

e. Pemantauan (Monitoring)

Kelima unsur tersebut dapat dikatakan mengandung formalitas dan spesifikasi

implementasi yang berbeda berdasarkan pertimbangan logis dan praktis, tergantung jenis dan

ukuran perusahaan. Suatu satuan usaha yang relatif kecil, dapat memperlunak kelemahan

melalui pengembangan budaya yang memberikan penekanan atau integritas, nilai etika dan

kompetensi.

ad. a. Lingkungan Pengawasan (Control Environment)

Lingkungan pengawasan terdiri dari tindakan, kebijakan dan prosedur yang

mencerminkan keseluruhan sikap manajemen puncak dan pemilik perusahaan terhadap

pengawasan interal perusahaan. Lingkungan pengawasan merupakan kombinasi pengaruh

dari berbagai faktor yang membentuk, memperkuat atau memperlemah efektifitas kebijakan

dan prosedur tertentu didalam perusahaan.

menurut M. Guy ada beberapa faktor yang mempengaruhi lingkungan pengawasan

antara lain:

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

c. Fungsi dewan komisaris dan komite-komite yang dibentuk

d. Metode pengendalian manajemen dalam memudahkan langkah kinerja e. Metode pengendalian manajemen dalam memudahkan langkah kinerja f. Kebijakan dan praktik personalia

g. Pengaruh eksternal

Pengendalian organisasi dan operasional yang efektif tergantung pada sikap pemimpin

perusahaan. Jika pemimpin merasa bahwa pengawasan internal tidak mendapat perhatian

yang berarti, maka pengawasan internal tersebut tidak tercapai.

ad. b. Penilaian Resiko (Risk Assessment)

Penilaian resiko adalah identifikasi analisis dan manajemen resiko entitas yang relevan

dengan penyusunan laporan keuangan yang disaksikan secara wajar sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum. Proses penilaian resiko entitas sangat mempengaruhi

kemampuannya dalam mencatat, memproses dan melaporkan data keuangan yang konsisten

dengan asersi manajemen dalam laporan keuangan, contoh resiko seperti itu adalah sistem

informasi yang baru atau diperbaiki teknologi baru dan operasi luar negeri yang baru.

ad. c. Informasi dan Komunikasi (Information and Communication)

Sistem informasi pelaporan keuangan yang mencakup sistem akuntasi terdiri metode

dan catatan yang ditetapkan untuk mengidentifikasi, menyatukan, menganalisis,

mengklarifikasi, mencatat, dan melaporkan transaksi (kejadian dan kondisi) serta untuk

mempertahankan akuntabilitas atas aktiva dan kewajiban yang berkaitan. Sebagai contoh,

sebuah entitas dapat menggunakan jurnal penjualan, buku besar pembantu piutang usaha dan

lain-lain.

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Aktivitas pengawasan merupakan kebijakan dan prosedur yang diciptakan untuk

mencapai tujuan perusahaan selain dari sistem akuntansi dan unsur-unsur lingkungan

pengawasan. Pada dasarnya aktivitas pengawasan adalah:

a. Prosedur otorisasi yang seharusnya dan jelas

b. Pembagian tugas yang jelas

c. Perencanaan dan penggunaan dekumen yang seharusnya

d. Pengamanan yang cukup atas akses penggunaan aktiva dan catatannya

e. Pengecekan pekerjaan secara independen atas jumlah yang dicatat

Berdasarkan uraian diatas, jelas terlihat bahwa pengawasan internal mengalami suatu

hal yang penting bagi manajemen perusahaan dalam mencapai tujuan perusahaan. Dengan

adanya pengawasan internal, maka tujuan perusahaan dapat dilaksanakan dengan cepat.

Hal-hal yang dapat menghambat laju perkembangan perusahaan dapat dideteksi penyebabnya

dengan segera. Hal ini disebabkan karena tujuan dari pengawasan internal adalah

menciptakan kehandalan laporan keuangan, efektifitas dan efisiensi operasi, ketaatan atas

ketentuan dan peraturan yang berlaku, dan menjaga kekayaan perusahaan.

ad. e. Pemantauan (Monitoring)

Pemantauan merupakan kebijakan dan prosedur yang dibuat untuk membantu

menjamin bahwa arahan manajemen telah dijalankan dengan tepat dan benar. Ada banyak

pemantauan potensial yang bisa digunakan oleh perusahaan. Salah satunya adalah

pemantauan akuntansi yang dirancang untuk memberikan jaminan yang masuk akal bahwa

tujuan aktifitas pengawasan telah dipenuhi sebagaimana mestinya.

Suatu prosedur dirancang untuk memudahkan pelaksanaan kegiatan yang rutin terjadi.

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

suatu kegiatan yang terjadi, salah satunya adalah penanganan dalam akuntansi. Sistem

akuntansi yang efektif dan efisien harus mempertimbangkan pembuatan metode dan

mencatat transaksi yang akan:

a. Mengidentifikasikan dan mencatat seluruh transaksi yang sah

b. Menggambarkan transaksi yang tepat waktu dan terperinci

c. Mengukur nilai transaksi yang tepat waktu dan terperinci

d. Menentukan periode terjadinya transaksi pada periode semestinya

e. Menyajikan dengan semestinya dalam laporan keuangan.

Untuk mencapai tujuan pengawasan internal, sistem akuntansi harus berfungsi secara

efektif sampai kepada pelaporan dan penggunaan sumber daya yang ada. Pada intinya konsep

pengawasan internal didasarkan atas dua premis utama yaitu tanggung jawab manajemen dan

jaminan yang memadai. Hal ini dilaksanakan melalui kewajiban dalam pemeliharaan

catatan-catatan yang memadai untuk menjaga harta dan menganalisa pembebanan tanggung jawab.

Oleh sebab itu setiap individu diberikan tanggung jawab untuk tugas dan fungsi tertentu.

Alasan diberikannya tanggung jawab adalah karena:

a. Tanggung jawab harus ditetapkan secara jelas untuk menggambarkan lingkungan

masalah dan mengarah kepada hal tersebut, dan

b. Apabila karyawan telah memahami secara jelas ruang lingkup tanggung jawab,

maka mereka tersorong bekerja lebih keras untuk mengendalikan tanggung jawab

tersebut

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

1. Pengertian Persediaan

Persediaan merupakan bagian yang sangat penting bagi suatu perusahaan. Ikatan

Akuntan Indonesia (IAI) melalui Pernyataan Standar Akuntansi Keuangan (PSAK) No.14

paragrap 03 mendefinisikan persediaan sebagai berikut "Persediaan adalah aktiva (1) tersedia

untuk dijual dalam kegiatan usaha normal, (2) dalam proses produksi dan atau dalam

perjalanan, serta (3) dalam bentuk bahan atau perlengkapan (suplies) untuk digunakan dalam

proses produksi atau pemberian jasa".

Dalam paragrap 04 PSAK No.14 lebih ditegaskan apa saja yang dapat dikategorikan sebagai persediaan, yaitu "Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali, misalnya barang dagang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persediaan juga mencakup barang jadi yang telah dipoduksi perusahaan dan termasuk bahan perlengkapan yang akan digunakan dalam proses produksi".

Dari definisi tersebut dapat dijelaskan bahwa persediaan merupakan suatu aktiva milik

perusahaan yang tujuannya untuk dijual tanpa mengadakan perubahan yang mendasar

terhadap barang tersebut. Definisi diatas juga mengungkapkan bahwa persediaan diperoleh

melalui proses produksi sampai menjadi barang yang siap untuk dijual ke pasar, dengan kata

lain barang yang dibeli diubah bentuknya terlebih dahulu.

Rollin Niswonger, Philip E. Fess dan Carl S. Warren (1999 : 359) memberikan

definisi persediaan:

1. Barang dagang yang disimpan untuk kemudian dijual dalam operasi normal perusahaan dan

2. Bahan yang terdapat dalam proses produksi atau yang disimpan untuk tujuan itu.

Pengertian persediaan pada perusahaan yang satu tidak sama dengan perusahaan yang

lain. Hal ini dikarenakan aktivitas dan jenis perusahaan yang berbeda-beda. Lebih lanjut Zaki

Baridwan (2000 : 149) memberikan batasan mengenai jenis perusahaan yang menggunakan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

menjual barang dan menjualnya kembali tanpa mengadakan perubahan bentuk barang, dan

perusahaan manufaktur adalah perusahaan yang membeli barang dan mengubah bentuknya

untuk dapat dijual".

Secara sederhana Skousen (2001 : 513) mengatakan bahwa "Persediaan adalah aktiva

yang disimpan untuk dijual dalam kegiatan normal perusahaan, dan juga aktiva yang

tersedian untuk digunakan sebagai bahan dalam proses produksi".

Berdasarkan definisi tersebut maka dapat disimpulkan bahwa penggolongan dalam

persediaan sangatlah bergantung pada tujuan perusahaan dan jenis perusahaan itu sendiri.

Untuk perusahaan manufaktur, yang termasuk dalam persediaan adalah bahan baku

(raw material), barang dalam proses (work in proses), dan barang jadi (finish good). Pada

perusahaan dagang, yang termasuk dalam persediaan adalah barang-barang yang diperoleh

tanpa merubah bentuknya dan diperoleh untuk dijual kembali. Persediaan yang pada

perusahaan tertentu belum pasti merupakan persediaan bagi perusahaan lainnya, sehingga

harus ditetapkan dahulu aktiva mana yang dimiliki perusahaan yang merupakan persediaan.

2. Jenis-jenis Persediaan

Jenis persediaan pada setiap perusahaan akan berbeda tergantung dengan bidang atau

kegiatan normal usaha persahaan tersebut. Berdasarkan bidang usahanya, perusahaan dapat

dibedakan atas perusahaan manufaktur, dagang, dan jasa. Untuk perusahaan manufaktur,

maka jenis persediaan yang dimiliko perusahaan adalah bahan baku (raw material), barang

dalam proses (work in proses), barang jadi (finish good), dan bahan pembantu (factory

supplies) yang akan digunakan dalam proses produksi. Pada perusahaan dagang, yang

menjadi persediaan adalah barang yang dibeli lalu dijual kembali tanpa mengubah bentuk

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

"Persediaan barang dagang (merchandise inventory) adalah barang-barang yang dimiliki perusahaan untuk dijual kembali. Untuk perusahaan pabrik, termasuk dalam persediaan adalah barang-barang yang akan digunakan untuk proses produksi selanjutnya. Persediaan dalam perusahaan pabrik terdiri dari persediaan bahan baku, persediaan dalam proses dan persediaan barang jadi".

Dari uraian diatas diketahui bahwa jenis persediaan yang dimiliki perusahaan dapat

digolongkan menjadi 3 (tiga) yaitu;

1. Persediaan bahan baku (raw material)

2. Persediaan barang dalam proses (work in proses)

3. Persediaan barang jadi (finish good)

Hal yang juga menentukan apakah suatu barang termasuk dalam kelompok persediaan

adalah status kepemilikannya. Persediaan barang ada kalanya masih dalah perjalanan, yang

disebut juga barang dalam perjalanan sehingga perlu diperhatikan persyaratan jual beli

sebelum barang tersebut dikelompokkan sebagai persediaan. Ada dua syarat pernyerahan

barang, yaitu Fob (Free on Board) Destination dan Fob (Free on Board) Shipping Point.

Dalam Free on Board Destination, pemindahan hak milik terjadi bila barang telah diserahkan

ditempat pembeli. Pada Free on Board Shipping Point, perpindahan hak milik terjadi saat

penyerahan ditempat penjual.

C. Pengawasan Internal Persediaan

Pengawasan internal persediaan terdiri dari:

1. Lingkungan Pengawasan

2. Penilaian Resiko Persediaan

3. Informasi dan Komunikasi atas Persediaan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

ad. 1. Lingkungan Pengawasan

Lingkungan pengawasan merupakan fondasi dari semua unsur pengawasan internal.

Lingkungan pengawasan merupakan efek kumpulan dari beragam faktor pada pembuatan,

penguatan atau mengurangi efektifitas dari kebijakan dan prosedur khusus. Dengan kata lain,

lingkungan pengawasan mengurut keseluruhan kegiatan dari organisasi dan mempengaruhi

kesadaran pengawasan dan karyawan.

Dalam lingkungan pengawasan, faktor yang berpangaruh adalah nilai integritas dan

etika, komitmen kepada kompetisi, filosofi manajemen dan gaya operasional, perhatian dan

arahan yang diberikan oleh dewan direksi dan komitmennya, cara memberi otoritas dan

tanggung jawab, serta kebijakan dan prosedur sumber daya manusia. Lingkungan

pengawasan terhadap persediaan dapat dilihat, dari beberapa hal, yaitu integritas dan etika

dalam penanganan persediaan yang tercermin dari pandangan dan sikap budaya perusahaan

dalam mengani persediaan, sikap pimpinan perusahaan dalam pemberian keputusan terhadap

persediaan, struktur organisasi dalam mempengaruhi pelaksanaan pengawasan persediaan

dimana dilakukan pemisahan fungsi dan tugas yang menunjukkan pembagian kerja.

Salah satu kelemahan dalam lingkungan pengawasan adalah faktor individu /

karyawan perusahaan tersebut, artinya yanag melaksanakan pengawasan persediaan adalah

individu / karyawan yang mengalami keterbatasan sebagai manusia. Jadi, masalah mutu dan

mental karyawan sangat penting dalam lingkungan pengawasan persediaan, sehingga

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Dalam lingkungan pengawasan terhadap persediaan dapat dilihat dari beberapa hal,

yaitu integritas dan etika dalam penanganan persediaan yang tercermin dari pandangan dan

sikap budaya perusahaan dalam menangani persediaan, sikap pimpinan perusahaan dalam

pemberian keputusan terhadap persediaan, struktur organisasi dalam mempengaruhi

pelaksanaan pengawasan persediaan dimana dilakukan pemisahan fungsi dan tugas yanag

menunjukkan pembagian kerja.

Tanggung jawab dan wewenang yang diberikan karyawan haruslah seimbang dengan

kemampuan karyawan tersebut. Hal ini akan mendukung kesehatan praktik dilapangan.

ad. 2. Penilaian Resiko Persediaan

Penilaian resiko adalah proses mengidentifikasi, menganalisa dan mengatur resiko

yang mempengaruhi tujuan perusahaan. Resiko tersebut biasanya berasal dari dalam dan luar

perusahaan berupa tindakan yang terkait yang mungkin diperlukan. Kemudian resiko dapat

timbul apabila elemen pemerosesan transaksi persediaan tidak dirancang dengan baik,

tanggung jawab organisasi dilimpahkan dengan tidak tepat karena manajemen perusahaan

menerima informasi yang tidak akurat atau data tidak lengkap.

Perkembangan dan penggunaan teknologi komputer juga dapat melakukan penilaian

resiko persediaan dalam mempengaruhi tujuan perusahaan. Perkembangan teknologi akan

membawa pada penganalisaan, pengidentifikasian dan mengatur resiko perusahaan kepada

yang lebih baik.

ad. 3. Informasi dan Komunikasi atas Persediaan

Informasi dan komunikasi atas persediaan merupakan kegiatan dari sistem akuntansi

organisasi perusahaan. Ini berarti kegiatan akuntansi merupakan sumber dari informasi dan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

yang dibuat untuk mengenal, menyusun, menganalisa, menggolongkan, mencatat dan

melaporkan transaksi organisasi dan untuk mempertahankan akuntabilitas yang berhubungan

dengan harta kewajiban dan modal.

Suatu informasi dirancang dan dipasang bukan hanya untuk menghasilkan saldo buku

besar dimana pernyataan keuangan disiapkan, tetapi juga untuk menghasilkan pengendalian

manajemen dan informasi operasional. Jadi, sistem informasi dan komunikasi sangatlah

berdekatan dalam sebuah perusahaan sehingga menghasilkan suatu informasi dan

komunikasi yang baik dalam perusahaan.

Informasi dan komunikasi atas persediaan dimulai dari dokumentasi. Prosedur

akuntansi harus diutamakan pada manual prosedur akuntansi hingga kebijakan dan instruksi

bisa secara tegas diketahui dan diterapkan secara seragam hingga tidak dirancang dengan

baik, dimulai dengan perancangan formulir yang rinci dan ditegaskan kedalam buku besar

sehingga menghasilkan laporan yang dapat dijadikan informasi. Informasi yang dihasilkan

dapat menjadi sumber pengambilan keputusan bagi pihak manajemen perusahaan untuk

dikomunikasi kepada lingkungan pengawasan internal persediaan.

Informasi dan komunikasi atas persediaan dibagi atas dua bagian menurut jenis

perusahaan, yaitu jenis perusahaan dagang dan manufaktur. Persediaan menurut perusahaan

dagang hanya berupa persediaan barang jadi tanpa dilakukan pengubahan lebih lanjut secara

fisik persediaan tersebut, akan tetapi untuk dijual kembali. Sedangkan menurut perusahaan

manufaktur, persediaan terdiri atas bahan baku, barang dalam proses, barang jadi dan bahan

penolong.

Dalam akuntansi persediaan, terdapat dua macam metode pencatatan persediaan yaitu:

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

b. Metode fisik / periodik (physical method)

Untuk menghitung nilai persedaiaan terlebih dahulu harus dihitung jumlah kuantitas

fisik maupun penentuan harga dari tiap jenis persediaan. Perhitungan kuantitas sama

pentingnya dengan penentuan nilai-nilai satuan. Untuk mengetahui jumlah kuantitas

persediaan pada sebuah perusahaan, dapat dilihat dari pencatatan persediaan yang digunakn

oleh perusahaan yang bersangkutan.

Menurut Zaki Baridwan (2000 : 67) membagi sistem pencatatan persediaan menjadi

dua, Yaitu sistem fisik (periodical) dan sistem buku (perpetual):

1. Sistem fisik adalah sistem pencatatan persediaan yang tidak mengikuti mutasi persediaan sehingga untuk mengetahui jumlah persediaan pada suatu saat tertentu harus diadakan perhitungan fisik atas persediaan barang (stock opname).

2. Sistem buku adalah sistem pancatatan persediaan yang mengikuti mutasi persediaan, baik kuantitasnya maupun harga pokoknya, oleh karena itu jumlah persediaan barang setiap saat dapat diketahui dari rekening persediaan.

Dalam metode mutasi persediaan, setiap mutasi persediaan dicatat dalam kartu

persediaan, pada metode fisik / periodik, hanya tambahan persediaan dari pembelian saja

yang dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat

dalam kartu persediaan. Untuk mengetahui besar harga pokok persediaan yang dipakai atau

dijual, maka harus dilakukan dengan penghitungan fisik terhadap sisa persediaan yang masih

terdapat digudang pada akhir periode akuntansi.

Mengenai sistem pencatatan persediaan ini, Bambang Subroto dan Bambang Hartadi

(1999 : 90) menerangkang tentang ayat jurnal yang digunakan dalam sistem periodikal,

yakni:

1. Pembelian barang

Pembelian……… xxx

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

2. Pengembalian pembelian barang

Utang / kas……….. xxx

Pengembalian barang dan potongan pembelian………. xxx

3. Penjualan barang

Piutang / kas……….... xxx

Penjualan………. xxx

4. Pengembalian penjualan barang

Penjualan………. xxx

Piutang / kas……… xxx

Bambang Subroto dan Bambang Hartadi (1999 : 90) juga menerangkan tentang ayat

jurnal yang digunakan dalam sistem perpetual, yakni:

1. Pembelian barang

Persediaan barang………... xxx

Utang / kas………... xxx

2. Pengembalian pembelian barang

Utang / kas………. xxx

Persediaan barang……….... xxx

3. Penjualan barang

Piutang / kas………. xxx

Penjualan……….. xxx Harga pokok penjualan……… xxx

Persediaan barang………. xxx

4. Pengembalian penjualan barang

Persediaan barang……… xxx

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Contoh perhitungannya adalah sebagai berikut:

a. 1 Juli 2004 dibeli barang secara kredit Rp.20.000

b. 4 Juli 2004 dijual barang Rp.15.000 HPP Rp.10.000 secara tunai

c. 5 Juli 2004 barang yang dibeli tanggal 1 Juli dikembalikan karena rusak Rp.2000 d. 7 Juli 2004 dijual barang secara kredit Rp.5000 HPP Rp.4000

e. 9 Juli 2004 barang yang dijual tanggal 4 Juli diterima lagi karena rusak Rp.1000

Maka jurnal pencatatannya adalah sebagai berikut:

Tgl Transaksi Sistem Perodik Sistem Perpetual

1/7 Pembelian pembelian Rp20.000 persediaan barang Rp20.000

Terdapat empat metode penilaian terhadap persediaan, yaitu:

a. Metode FIFO

b. Metode LIFO

c. Metode Rata-Rata

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Keempat metode diatas merupakan metode penilaian terhadap persediaan, namun

yang sering digunakan adalah metode FIFO dan LIFO. Dalam sistem akuntansi persediaan,

pencatatan dilakukan pada dua fungsi utama dalam struktur organisasi perusahaan, yaitu

fungsi gudang dan fungsi akuntansi

Fungsi gudang menyelenggarakan pembuatan kartu gudang untuk mencatat kuantitas

persediaan dan mutasi jenis barang yang disimpan digudang. Biasanya kartu gudang tidak

berisi tentang data harga pokok tiap jenis persediaan barang, namun hanya berisi informasi

kuantitas tiap jenis persediaan. Kartu gudang di simpan di kantor gudang untuk mencatat

mutasi kuantitas fisik barang digudang. Disamping kartu gudang, bagian gudang juga

menyelenggarakan kartu gudang yang ditempelkan pada tempat penyimpanan barang. Kartu

ini berfungsi sebagai identitas barang yang disimpan, untuk memudahkan pencarian barang

dan sekaligus untuk mencatat mutasi kuantitas barang.

Fungsi akuntansi menyelenggarakan kartu persediaan yang digunakan untuk mencatat

kuantitas dan harga pokok barang yang menjadi persediaan perusahaan yang disimpan di

gudang. Kartu persediaan ini berfungsi sebagai alat pengawasan terhadap catatan akuntansi

kuantitas barang yang diselenggarakan oleh bagian gudang. Disamping itu, kartu persediaan

ini merupakan rincian rekening kartu persediaan yang bersangkutan dalam buku besar.

ad. 4. Aktivitas Pengawasan atas Persediaan

Aktivitas pengawasan meliputi kebijakan dan prosedur yang membantu menjamin

bahwa kebijakan manajemen telah dilaksanakan. Kebijakan dam prosedur diitujukan untuk

mengawasi dan mendalikan resiko yang mungkin terjadi dalam pencapaian tujuan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

a. Rencana organisasi meliputi pemisahan kewajiban untuk mengurangi kesempatan

untuk mengizinkan seseorang berada dalam suatu posisi baik untuk melakukan

atau menutupi kesalahan atau hal tidak biasa dalam tindakan normal

kewajibannya.

b. Prosedur meliputi rancangan dan penggunaan dokumen dan catatan yang

memadai untuk membantu menjamin transaksi dan kejadian yang tepat.

c. Akses kepada harta hanya diizinkan bila sesuai dengan otorisasi manajemen.

d. Pemeriksaan dan ulasan independen dibuat atas akuntabilitas harta dan prestasi.

e. Pengawasan pemrosesan informasi diterapkan tunruk memeriksan otorisasi yang

tepat, akurat dan kelengkapan dari transaksi individual.

Aktivitas pengawasan persediaan dapat dijabarkan dalam empat unsur yang meliputi:

a. Pengawasan Pemrosesan Informasi

b. Pemisahan Tugas yang Memadai

c. Pengawasan Fisik atas Persediaan dan Catatan

d. Telaah Kinerja

ad. a. Pengawasan Pemrosesan Informasi

Setiap transaksi persediaan harus diotorisasi dengan tepat dan jelas. Jika setiap

transaksi persediaan dapat dilakukan dengan tidak mengikuti peraturan dan informasi yang

diberikan, tanpa adanya otorisasi yang jelas dan tepat, maka akan terjadi kekacauan

pencatatan akan prosedur transaksi.

Otorosasi dapat berlaku secara umum dan secara khusus. Otorisasi secara umum

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

khusus dilakukan terhadap transaksi individual. Otorisasi umum biasanya tercermin dalam

dokumen transaksi yang bersifat umum.

Persetujuan merupakan kebijakan dalam pengawasan pemrosesan informasi setelah

otorisasi diberikan. Persetujuan dilakukan setelah otorisasi diberikan dan digunakan untuk

mendeteksi transaksi dan aktivitas yang tidak sah. Persetujuan diperlukan untuk menjamin

bahwa karyawan beroperasi didalam bidang otorisasai mereka.

Dalam melakukan pengawasan pemrosesan informasi terhadap persediaan, maka perlu

diketahui sistem dan prosedur dan akuntansi persediaan. Menurut Mulyadi (2001 : 559)

dikatakan bahwa sistem dan prosedur akuntansi persediaan yaitu:

1. Prosedur pencatatan produk jadi yang dijual

2. Prosedur pencatatan harga pokok barang jadi yang dijual

3. Prosedur pencatatan harga pokok barang jadi yang diterima kembali dari pembeli 4. Prosedur pencatatan tamabahan dan penyesuaian kembali harga pokok persediaan

produk dalam proses

5. Prosedur pencatatan harga pokok persediaan yang dikembalikan pemasok 6. Prosedur permintaan dan pengeluaran barang gudang

7. Prosedur permintaan dan pengeluaran barang gudang

8. Prosedur dan pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang

9. Sistem penghitungan fisik persediaan

Semua prosedur dan sistem dia atas dimulai dengan catatan dokumen yang

menggambarkan aktivitas sistem akuntansi persediaan. Catatan dan dokumen merupakan

objek fisik, dimana dimulainya suatu transaksi kegiatan sistem persediaan yang dimasukkan

dan diikhtisarkan serta merupakan sumber awal dalam suatu informasi dan dikomunikasikan

sebagai pengawasan persediaan. Ini semua mencakup bukti transaksi dan catatan berupa

laporan-laporan mulai dari pengadaan persediaan, baik itu pembelian hingga dijual kembali.

Dokumen sebagai bukti transaksi harus memadai untuk memberikan keyakinan yang

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

akan dicatat. Dokumen dan catatan sebaiknya disiapkan pada saat terjadinya transaksi atau

segera sesudahnya agar lebih dipercaya dan menghindari kekeliruan, cukup sederhana dan

jelas untuk dimengerti, multiguna dan dirancang dalam bentuk yang mendorong penyajian

yang benar. Misalnya, dokumen harus berisi petunjuk arah yang tepat, ruang kosong untuk

diotorisasi dan persetujuan serta ruang khusus yang dirancang untuk data numeris.

Agar dokumen dapat berfungsi multiguna, maka harus dirancang agar setiap

penyiapan satu dokumen asli akan langsung menghasilkan sejumlah salinan yang

dibutuhkan. Digunakannya dua lembar atau lebih dokumen asli akan menciptakan

penyelewengan. Setiap bukti transaksi harus didukung satu atau lebih dokumen pendukung.

Misalnya bukti pembelian persediaan harus diikuti dengan bukti faktur pembelian dan

didukung dengan dokumen surat pemesanan, surat order pembelian, bukti permintaan

pembelian dan surat pendukung lainnya.

Kegiatan lain dari pengawasan pemrosesan informasi yang harus dilakukan adalah

pengecekan independen yang dapat dilakukan setiap hari atau secara periodikal terhadap

catatan-catatan yang dipegang oleh pihak internal maupun pihak eksternal perusahaan.

Pengecekan independen meliputi verifikasi atau pembuktian pekerjaan yagn telah dilakukan

oleh bagian tersebut dan pengecekan kesesuaian dokumen-dokumen. Pengecekan harus

dilakukan setiap pihak yang terlibat dalam suatu transaksi atau kejadian yang terjadi dalam

pengelolaan persediaan.

Bentuk pengecekan terhadap persediaan yang umumnya dilakukan adalah

pemeriksaan secara fisik terhadap persediaan itu sendiri lalu dibandingkan dengan kartu

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

ad. b. Pemisahan Tugas yang Memadai

Pemisahan tugas dilakukan dengan alasan untuk memberikan pengecekan silang atas

pekerjaan pihak lain. Selain itu untuk menghindari karyawan melakukan tugas yang saling

bertentangan. Pemisahan tugas juga merupakan kegiatan yang mendukung pengawasan

internal.

Pemisahan tugas yang memadai untuk pengawasan persediaan dapat dilihat dari

pencatatan yang dilakukan oleh bagian gudang maupun bagian akuntansi. Hal ini dilakukan

untuk menghindari adanya penyelewengan ataupun penggelapan terhadap persediaan.

Fenomena yang terjadi dilapangan sering terjadi pelanggaran terhadap standar

operasional perusahaan, seperti pemesanan suku cadang oleh petugas gudang langsung

kepemasok barang tanpa adanya persetujuan atasan terlebih dahulu dan tidak adanya

tindakan stock opname per akhir bulannya yang mengakibatkan terjadinya penyalahgunaan

wewenang sehingga terjadinya manipulasi oleh petugas gudang, sehingga menjadi

kecurangan yang merugikan perusahaan. Berdasarkan pernyataan diatas diharapkan adanya

perubahan kearah yang lebih baik sehingga data dan kenyataan yang ada lebih akurat.

Persediaan merupakan salah saru unsur aktiva dimana perusahaan menginvestasikan

dana yang cukup besar untuk pengadaannya. Dalam kegiatan operasional perusahaan,

persediaan mengalami peningkatan dan penurunan jumlah disetiap waktunya, oleh sebab itu

diperlukan suatu pengendalian internal agar dapat mengawasi jumlah persediaan baik yang

masuk maupun yang keluar dari gudang, sehingga akan mengurangi dan mengindari

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

pengendalian internal terhadap persediaan, maka informasi yang disajikan akan efisien dan

efektif bagi perusahaan.

ad. c. Pengawasan Fisik atas Persediaan dan Catatan

Bentuk pengawasan fisik maksudnya adalah tidak hanya terletak pada pengawasan

terhadap fisik persediaan saja, tetapi juga terhadap dokumen-dokumen yang mendukungnya.

Bentuk pengawasan terhadap persediaan hanya dapat dilakukan dengan pemeriksaan secara

langsung, dengan menghitung kuantitas serta jenis persediaan yang da digudang. Kemudian

disesuaikan dengan catatan-catatan atau dokumen-deokumen pendukung persediaan tersebut,

baik penerimaan maupun penjalan, melalui kartu gudang, kartu persediaan, kartu order

permintaan pembelian maupun order penjualan.

Mulyadi (2001 : 581) berpendapat bahwa “Pengawasan akan penghitungan fisik

persediaan digolongkan kedalam tiga kelompok, yaitu: (1) Organisasi yang melaksanakan

penghitungan fisik, (2) Sistem otorisasi dan prosedur pencatatan, dan (3) Praktik yang sehat”.

ad. d. Telaah Kinerja

Telaah kerja meliputi telaah dan analisa oleh manajemen perusahaan terhadap

laporan-laporan yang memuat perincian terhadap item-item neraca, laporan-laporan laba rugi, atau laporan-laporan

yang menyangkut pelaporan persediaan.

Seorang manajer ditunjuk untuk menelaah laporan yang mengikhtisarkan secara rinci

saldo-saldo perkiraan persediaan. Selanjutnya dari laporan-laporan yang dirinci berdasarkan

jenis persediaan, manajer penerima laporan harus mengadakan analisis untuk menaksir

pemanfaatan persediaan tersebut, apakah telah digunakan sesuai dengan kapasitas yang ada

dan bagaimana tindakan selanjutnya. Apabila kuantitas persediaan yang ada terlalu besar,

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Pada akhirnya, telaah kinerja merupakan penilaian kinerja pada tiap-tiap bagian, yang

menilai apakah tiap bagian telah bekerja secara optimal sehingga tujuan dari perusahaan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

BAB III Metode Penelitian

Metode penelitian yang dilakukan untuk penulisan penelitian skripsi ini meliputi:

1. Definisi Operasional Variabel

Pengendalian internal yang dilakukan untuk persediaan suku cadang meliputi; struktur

organisasi perusahaan, metode yang digunakan untuk menjaga dan mengawasi persediaan

suku cadang perusahaan, dan mengontrol data akuntansi yang disajikan dalam menjalankan

kebijakan yang diterapkan pihak manajemen. Sebagaimana telah diketahui bahwa persediaan

merupakan salah satu harta perusahaan yang harus dijaga dan dikendalikan, hal ini

dikarenakan perusahaan telah menginvestasikan banyak dana untuk persediaan suku cadang

tersebut, oleh karena itu dalam pemasukan dan pengalokasian persediaan harus ada

pengendalian agar dapat menghindari adanya penyalah gunaan yang akan merugikan

perusahaan. Untuk mengukur variabel penelitian dalam hal ini penulis membuat lembar

observasi yang terdiri dari empat jawaban dengan rentang dari sangat tepat sampai tidak

tepat, selain itu setiap pilihan jawaban diberi nilai untuk pernyataan:

Sangat efektif = 5

Efektif = 4

Cukup efektif = 3

Tidak efektif = 2

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

Adapun kisi-kisi dari instrumen analisis sistem pengendalian internal persediaan dapat

dilihat pada tabel berikut ini.

No. Komponen No. Butir Total

1 Fungsi dan tanggung jawab internal auditor dalam pemeriksaan persediaan

01 s/d 14 14

Daftar pertanyaan

Dengan segala kerendahan hati, saya memohon bantuan Bapak untuk mengisi daftar

pertanyaan ini dengan sejujur-jujurnya, untuk keperluan penelitian mengenai “Fungsi

pengawasan internal persediaan suku cadang. Semoga Bapak akan memberikan manfaat bagi

kita semua. Sebelum dan sesudahnya saya ucapkan terima kasih.

Petunjuk menjawab

Tandailah salah satu jawaban yang menurut Bapak benar dengan mengikuti

langkah-langkah dibawah ini:

1. Bacalah pertanyaan berikut ini dengan baik dan seksama

2. Jawablah semua pertanyaan dari setiap bagian dengan cara memberikan tanda

berupa angka 1 s/d 4, pastikan semua pertanyaan telah Bapak jawab.

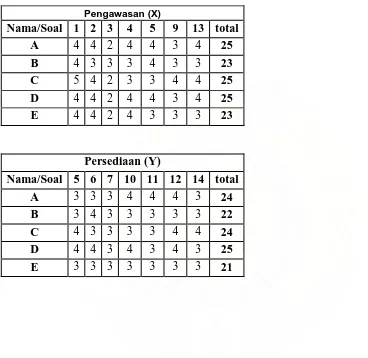

Nama responden : Bapak Syaiful Hidayat, Husyaini, Abdi, Rinaldi

Jabatan : Kepala Personalia, Partman 1 & 2, Adm Staff 1 & 2

Waktu : April 2008

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

No. Unsur Wawancara Jawaban

1 Apakah pengendalian internal persediaan

digunakan untuk mencegah terjadinya penyimpangan?

2 Apakah pengendalian internal persediaan digunakan untuk

memberikan informasi yang lebih baik?

3 Apakah perusahaan menggunakan formulir lain dalam mendukung sistem pengendalian internal persediaan?

4 Apakah pengendalian internal persediaan menggunakan prosedur yang jelas dan terpusat pada suatu bagian?

5 Apakah sistem pengendalian internal persediaan mampu

meminimalisasikan kesalahan pencatatan persediaan?

6 Apakah sistem pengendalian internal persediaan memberikan tugas yang jelas dan bersifat korektif?

7 Apakah fungsi dan tanggung jawab sistem pengendalian internal digunakan untuk memfokuskan garis tugas yang jelas dalam hal persediaan?

8 Apakah satuan pengawasan internal yang ada dapat membantu perusahaan dalam mengindari kecurangan terhadap persediaan? 9 Apakah sistem pengendalian internal mendukung pelaksanaan

pengendalian internal?

10 Apakah tidak ada tugas rangkap yang dilakukan dalam

persediaan?

11 Apakah ada bagian yang menangani khusus dalam persediaan? 12 Apakah perusahaan menggunakan prosedur pengendalian dalam

pengawasan persediaan?

13 Apakah prosedur pengendalian yang ada sudah mendukung

terciptanya sistem pengawasan internal persediaan yang baik? 14 Apakah sistem pengendalian internal telah melaksanakan tugas

dan tanggung jawabnya dalam pemeriksaan persediaan?

2. Tempat dan Waktu Penelitiaan

Tempat penelitian : Auto 2000 SM. Raja Astra Internasional

061.7362000

Kegiatan Usaha : Penjualan dan servis mobil merek TOYOTA

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

3. Jenis dan Sumber Data

Dalam melakukan penelitian ini penulis membutuhkan data-data pendukung yang

berhubungan dengan penelitian yang penulis lakukan. Data yang diperoleh untuk penulisan

penelitian ini berasal dari pihak perusahaan tempat dilakukannya penelitian ini.

Adapun data tersebut bersumber dari data primer dan data sekunder yaitu:

a. Data Primer

Yaitu data yang diperoleh penulis menyangkut objek penelitian dari pihak perusahaan

dan data tersebut belum diolah, dalam hal ini data diperlukan diperoleh dari hasil observasi

dan wawancara.

b. Data Sekunder

Yaitu data yang diperoleh dari pihak perusahaan dan data tersebut sudah diolah,

seperti sejarah singkat perusahaan, struktur organisasi perusahaan dan data lainnya yang

terkait dalam penelitian.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan penulis adalah:

1. Observasi yaitu suatu teknik dengan mengumpulkan data secara langsung dan

melakukan pengamatan secara langsung terhadap masalah yang berhubungan

dengan persediaan.

2. Wawancara yaitu dengan melakukan tanya jawab langsung dengan pihak yang

berhubungan langsung dengan objek yang diteliti dalam hal ini dilakukan dengan

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

diinginkan. Wawancara ini dilakukan untuk mendapatkan gambaran

permasalahan pada penelitian yang dilakukan.

3. Dokumentasi, data diambil berbagai dokumen tentang informasi persediaan pada

Auto 2000 SM Raja Medan.

5. Teknik Analisis Data

Analisis data dilakukan dengan cara membandingkan variable-variabel yang ada.

Tujuan analisis data adalah untuk menyederhanakan sehingga mudah ditafsirkan. Analisis

yang digunakan adalah analisis statistika terhadap jawab. Untuk mengetahui kekuatan

hubungan antara kedua variable berskala ordinal digunakan teknik analisis korelasi

spearmen dengan rumus:

d = beda antara dua pengamataan berpasangan

N = total pengamatan

Kemudian untuk mengetahui tentang keeratan hubungan antara dua variable yang

dianalisis, sebagaimana yang dikemukan oleh Guilford ( Guilford’s empirical rule ) dalam

Harun Al Rasyid ( 1997 : 38 ) sebagai berikut :

Standarisasi Keeratan Hubungan Variabel

Keterangan

0 – 0,2 Sangat Tidak Efektif

>0,2 - <0,4 Tidak Efektif

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

>0,7 - <0,9 Efektif

>0,9 - <1 Sangat Efektif

Nilai yang bertanda positif menunjukkan korelasi X dan Y positif, sebaliknya

nilai yang bertanda negatif menunjukkan korelasi X dan Y negatif. Untuk yang bernilai 0,

menunjukkan tidak adanya korelasi antara X dan Y. hubungan antara X dan Y dikatakan

positif, bila kenaikan (penurunan) X menyebabkan kenaikan (penurunan) Y. Sebaliknya

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

BAB IV

HASIL PENELITIAN

I. Data Penelitian

A. Gambaran Umum Perusahaan. 1. Sejarah Ringkas Perusahaan

PT. Astra International, Tbk Toyota Sales Operation adalah perusahaan swasta Nasional

yang berfungsi sebagai Dealer kendaraan merek Toyota, yang berdiri pada tanggal 20

Februari 1957 di Bandung dan dikelola serta dipimpin oleh William Soeryadjaja, Tjian Kian Tie

dan Liem Peng Hong. Pada tahun 1965 PT.Astra International, Tbk Toyota Sales Operation

memusatkan Kantor pusatnya di Jakarta, dan Kantor Bandung dijadikan sebagai Cabang

pertama. Perusahaan ini awalnya bergerak di bidang usaha eksport basil bumi, selanjutnya

berkembang di bidang usaha permobilan, yaitu Toyota, Daihatsu, Isuzu, Nissan Truck, dan pada

bidang lain seperti:

- PT. Federal bergerak di bidang pemasaran sepeda motor Honda dan sepeda

Federal.

- United traktor, bergerak di bidang usaha mesin berat pertanian, seperti: Traktor,

Messey Ferguson, Sumitomo, Link belt dan lain-lain.

- Bidang usaha perkantoran dan perdagangan mesin Foto Copy Xerox, minyak pelumas

Andrew Budi Isnaini : Pengawasan Internal Persediaan Suku Cadang Pada Auto 2000 Sm Raja PT. Astra Internasional Medan, 2010.

- Astra Argo bergerak di bidang usaha pertanian, perkebunan dan perkayuan.

Untuk memperlancar jalannya distribusi maka dibentuk beberapa cabang, perwakilan

dan pengangkatan dealer di kota-kota yang dianggap penting. Sejalan dengan semakin

berkembangnya perekonomian dan pembangunan di Indonesia, yang tadinya memasarkan

beraneka ragam produk, satu demi satu melepaskan diri dan berkembang menjadi perusahaan

baru yang mempunyai Cabang di berbagai kota.

Pada tanggal 1 Juli 1969, PT. Astra International, Tbk Toyota Sales Operation

mendapat pengakuan resmi dari Pemerintah Indonesia sebagai agen tunggal kendaraan bermotor

merek Toyota untuk seluruh Indonesia. Pada tahun 1970 PT. Astra International, Tbk Toyota

Sales Operation membentuk Toyota Division yang khusus menangani distribusi dan

pemasaran kendaraan merek Toyota.

Untuk meningkatkan mutu pemasaran kendaraan merek Toyota di Indonesia maka

Toyota Motor Sales Co, Ltd Jepang, perusahaan berusaha meningkatkan pelayanan kepada

para peminat kendaraan merek Toyota dengan jalan pembinaan industri Toyota, oleh karena itu

akhir tahun 1971 didirikan perusahaan baru dengan nama PT. Toyota Astra Motor.

Perusahaan ini merupakan patungan antara Toyota Motor Sales Co. Ltd Jepang dengan PT.

Astra International Incorporated dengan PT. Gaya Motor dari pihak Indonesia. Setelah

perusahaan ini berdiri maka status agen tunggal kendaraan merek Toyota untuk seluruh Indonesia

dialihkan dari PT. Astra International Incorporated kepada PT. Toyota Astra Motor.

Kegiatan usaha PT. Toyota Astra Motor mencakup lingkungan yang sangat luas,

mulai dari mengimpor kendaraan Toyota bersifat Completely Knocked Down dari Jepang,

kemudian merakitnya pada PT. Multi Astra yang didirikan pada tanggal 13 Agustus 1973 sebagai