KEKUATAN PASAR PADA PERDAGANGAN BAWANG

PUTIH DI INDONESIA

DEA AMANDA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Kekuatan Pasar pada Perdagangan Bawang Putih di Indonesia adalah benar karya saya denganarahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2016

Dea Amanda

RINGKASAN

DEA AMANDA. Kekuatan Pasar pada Perdagangan Bawang Putih di Indonesia. Dibimbing oleh YUSMAN SYAUKAT dan MUHAMMAD FIRDAUS.

Bawang putih merupakan komoditas yang umum digunakan oleh masyarakat Indonesia sebagai bumbu masakan dengan tingkat konsumsi per kapita melebihi 300 gram per bulannya. Tingginya konsumsi bawang putih, khususnya untuk konsumsi rumahtangga, tidak didukung oleh produksi dalam negeri yang makin menurun dari tahun ke tahun. Pada tahun 2013, bawang putih domestik hanya mampu memenuhi kurang dari 5 persen kebutuhan bawang putih nasional. Impor merupakan jalan yang dipilih pemerintah untuk memenuhi kebutuhan bawang putih dalam negeri. Dalam melakukan impor, pemerintah memberlakukan kebijakan perdagangan baik dalam bentuk tarif maupun non-tarif untuk mengontrol volume impor maupun harga domestik. Pada tahun 2012, Kementerian Perdagangan mengeluarkan Permendag tentang pembatasan impor produk hortikultura termasuk bawang putih. Dengan pembatasan ini, terjadi limitasi importer dan jumlah yang boleh diimpor.

Meskipun harga bawang putih yang diimpor jauh lebih murah dibandingkan harga bawang putih domestik, pada kenyataannya beberapa waktu lalu harga bawang putih di pasar domestik sangat berfluktuasi bahkan sempat melonjak tinggi mencapai Rp 60 000 – 100 000 per kilogram. Terdapat beberapa faktor yang dapat menyebabkan hal tersebut, diantaranya adalah faktor cuaca ekstrim, rendahnya pasokan baik dari dalam negeri maupun luar negeri, serta keterlambatan distribusi dikarenakan terjadinya penimbunan barang oleh pihak lain (Saputotro 2013). Indikasi pengaturan jumlah bawang putih yang beredar juga diperkuat oleh Komisi Pengawas Persaingan Usaha (KPPU), yang menyatakan bahwa terdapat upaya pengaturan jumlah bawang putih yang beredar oleh kartel terselubung yang dilakukan oleh beberapa importir bawang putih.

KPPU telah memutuskan bahwa sejumlah 19 importir telah melakukan praktek kartel/monopoli dengan membatasi peredaran bawang putih di pasaran dengan cara menahan pasokan di pelabuhan pada periode November 2012 hingga Februari 2013, sehingga berakibat pada lonjakan harga di pasar. Kesembilanbelas importir ini memiliki keterkaitan kepemilikan, hubungan kekeluargaan sangat dekat, kesamaan gudang penyimpanan, dan lainnya. Pangsa pasar yang dikuasai oleh 19 importir pada periode tersebut melebihi 80 persen pangsa pasar bawang putih impor. Para importir ini diduga memiliki derajat kekuatan pasar yang cukup tinggi sehingga mereka dapat melakukan pengaturan harga bawang putih domestik.

bawang putih di Indonesia dan sejauh mana kebijakan dan inefisiensi dalam pasar bawang putih dalam negeri berkontribusi pada biaya sosial yang tercipta.

Penelitian ini menggunakan data sekunder bulanan pada periode Januari 2008 hingga Desember 2014. Estimasi derajat kekuatan pasar pada perdagangan bawang putih di Indonesia dilakukan dengan model static Bresnahan-Lau yang diestimasi dengan metode 2SLS. Pendekatan ini berbeda dengan pendekatan SCP (structure-conduct-performance) yang selama ini umum digunakan karena dapat mengestimasi derajat kekuatan pasar langsung dari persamaan struktural yang terdiri dari persamaan permintaan dan persamaan harga.

Permintaan bawang putih dipengaruhi secara signifikan oleh harga bawang putih dalam negeri dan dummy Idul Fitri. Nilai elastisitas permintaan terhadap harga yang diperoleh menunjukkan bahwa permintaan bawang putih bersifat inelastis terhadap harga (��= 0.22338). Hal ini menunjukkan bahwa perubahan harga tidak banyak berpengaruh terhadap permintaan bawang putih di Indonesia. Konsumsi bawang putih bagi masyarakat Indonesia sudah bersifat layaknya pangan pokok (beras, gula, dan lain-lain) mengingat sebagian besar bawang putih dikonsumsi langsung oleh rumahtangga sebagai bumbu dasar masakan. Meskipun tanda parameter dan elastisitas harga permintaan terhadap harga bertanda negatif, namun pola konsumsi berpengaruh lebih kuat, sehingga dapat dikatakan bahwa bawang putih sedang mengalami peralihan dari barang normal cenderung menjadi barang netral.

Hasil utama menunjukkan bahwa derajat kekuatan pasar yang dimiliki oleh supplier bawang putih relatif rendah (λ=0.384), berarti bahwa tidak terdapat cukup bukti akan adanya kartel pada industri bawang putih di Indonesia. Hal tersebut juga menunjukkan bahwa struktur pasar yang terjadi cenderung mengarah kepada kondisi oligopoli lemah. Meskipun demikian, derajat kekuatan pasar yang diperoleh menunjukkan nilai yang cukup tinggi dibandingkan dengan nilai yang diperoleh pada pendekatan yang sama di pasar lainnya, mengindikasikan bahwa tingkat kompetisi pada pasar bawang putih relatif lebih rendah..

Biaya sosial yang terjadi pada perdagangan bawang putih disebabkan oleh adanya kesejahteraan yang hilang serta munculnya penerimaan rente dari kegiatan impor yang begitu besar bahkan melebihi nilai konsumsinya, masing-masing sebesar 3.3 dan 5.6 triliun rupiah. Sebagian besar rente ekonomi tersebut diterima oleh pedagang dan importir sementara hilangnya kesejahteraan sebagian besar terjadi akibat penerapan tarif impor.

SUMMARY

DEA AMANDA. Market Power of Indonesian Garlic. Supervised by YUSMAN SYAUKAT and MUHAMMAD FIRDAUS.

Garlic is a herb used widely as a flavoring in cooking, especially for the Asians. In Indonesia, garlic is consumed mostly by households with per capita consumption exceed 300 gram per month. Since the domestic production can’t meet the domestic demand, its excess demand is filled from imports. Garlic import plays an important role, since domestic production is still less than 5 percent from total garlic consumption. Thus, the government tries to impose a protective policy on imports (tariff). In 2012, Indonesian government issued a new protective policy to control import of garlic by reducing number of the importers and imposed an import quota. The quota was given based on the prediction of domestic production, previous year consumption and stock.

Even though the import parity price was relatively cheap, the domestic price rose sharply in 2012-2013 up to Rp 60,000 to 100,000 per kg. The extreme price hike was predicted due to some factors such as the extreme weather, low supply from domestic farmers, inefficient supply chain and issue of stock hoarding by garlic importers (Saputro 2013). The indication of the existence of supply control by the importers was strengthen by The Indonesian Business Competition Supervisory Board (KKPU) decision that punished 19 garlic importers which practicing cartels by controlling 80 percent of national supply. These importers was found to have family relationship among them, same warehouse/storage, etc. These importers allegedly having some degrees of market power, so they can control domestic price.

The market structure of garlic tends to be oligopoly, since only a few companies control most of market supply of the product. Some suppliers have higher market power so they can increase the prices above their marginal cost with a relatively high margin. A policy that creates inefficiency will cause a rise of market price and fall in quantity, which then result in welfare loss and economic surplus (rent) transfer from consumer to other parties such as importer, seller and government. This study aims at estimating the degree of market power exercised by garlic supplier, which is dominated by the importers, and the extent to which this re-regulation policy contribute to the creation of social cost.

The data used in this research is secondary data i.e., monthly time series data from 2008 to 2014. The degree of market power was analyzed using Bresnahan-Lau oligopolistic model in static form and estimated with Two-Stages Least Square (2SLS) method. This model differs from the Structure-Conduct-Performance (SCP) paradigm commonly used in market power studies. The Bresnahan-Lau model is able to estimate the degree of market power directly from the structural equations.

influence, so it can be said that garlic is undergoing transition from normal goods to neutral goods.

The main results showed that the degree of market power exercised by garlic supplier is relatively low (λ=0.384), meaning that there is not enough evidence for the existence of garlic cartel in Indonesia and the market structure is leaning on loose oligopoly condition. Nevertheless, the estimated market power parameter was relatively high compared to the other market that used this approach. Welfare analysis results showed that during 2008-2014 the policies on garlic market had created welfare loss and economic rent transfer consecutively as large as Rp 3.3 trillion and Rp 5.6 trillion annually. Most of the economic rent were collected by the marketing agents and importers, while the welfare loss was mostly caused by import tariff applied on garlic.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

KEKUATAN PASAR PADA PERDAGANGAN BAWANG

PUTIH DI INDONESIA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2015 ini ialah pemasaran dan perdagangan pertanian, dengan judul Kekuatan Pasar pada Perdagangan Bawang Putih di Indonesia.

Penulisan karya ilmiah ini tidak terlepas dari bimbingan, curahan ilmu, bantuan dan dukungan berbagai pihak. Pada kesempatan kali ini penulis mengucapkan rasa terima kasih dan penghargaan setinggi-tingginya kepada:

1. Bapak Prof Dr Ir Yusman Syaukat, MEc selaku ketua komisi pembimbing dan Bapak Prof Dr Muhammad Firdaus, SP MSi selaku anggota komisi pembimbing atas segala motivasi, arahan, dan bimbingan yang diberikan mulai dari tahap awal hingga penyelesaian tesis ini.

2. Bapak Dr Ir Dedi Budiman Hakim, MEc selaku penguji luar komisi serta Ibu Dr Meti Ekayani, SHut, MSc selaku penguji Wakil Komisi Program Studi yang telah memberikan masukan dan arahan untuk perbaikan tesis ini.

3. Bapak Prof Dr Ir Sri Hartoyo, MS sebagai ketua Program Studi Ilmu Ekonomi Pertanian (EPN) dan seluruh staff pengajar pada Program Studi EPN atas segala ilmu yang diberikan kepada penulis selama penulis menempuh pendidikan.

4. Direktorat Jenderal Perguruan Tinggi yang telah memberikan kesempatan beasiswa BPPDN Program Magister kepada penulis.

5. Bapak Johan, Mas Widi, Mbak Ina, Bu Kokom, Bapak Husein dan Bapak Erwin selaku tenaga kependidikan di Program Studi EPN atas bantuan dan dukungan yang diberikan kepada penulis selama penulis menjalani studi. 6. Seluruh anggota keluarga penulis, khususnya Papa dan Mama, terima kasih

atas doa dan dukungan yang diberikan kepada penulis selama studi. Adik-adik tersayang Bayang Nuansa Salju dan Ahza Maulana Prakarsa yang telah memberikan dorongan dan semangat selama pendidikan.

7. Teman-teman EPN angkatan 2013 atas doa, dukungan, saran dan dukungan kepada penulis dalam menjalani studi di EPN.

8. Dosen-dosen dan staf Departemen Ekonomi Sumberdaya dan Lingkungan, FEM IPB atas bimbingan dan arahannya.

9. Sahabat-sahabat di Griya Putih Cibanteng (GPA), Dewi, Iski, Nora, Ira dan Vhira atas doa dan dukungan kepada penulis dalam menyelesaikan penulisan tesis ini.

Penulis menyadari dalam penulisan tesis ini masih terdapat kekurangan yang merupakan tanggung jawab penulis. Oleh karena itu, penulis mengharapkan masukan yang dapat membangun penyempurnaan tesis ini. Akhir kata, semoga karya ilmiah ini bermanfaat.

Bogor, Februari 2016

DAFTAR ISI

DAFTAR TABEL iii

DAFTAR GAMBAR iv

DAFTAR LAMPIRAN iv

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 7

Landasan Teori 8

Penelitian Terdahulu 17

Kerangka Pemikiran 22

Hipotesis Penelitian 22

3 METODE PENELITIAN 24

Jenis dan Sumber Data 24

Metode Analisis Data 24

Elastisitas 27

Welfare Loss 27

Rente Ekonomi 27

4 GAMBARAN UMUM PERDAGANGAN BAWANG PUTIH 28

Struktur Pasar Perdagangan Bawang Putih Dunia 28 Struktur Pasar Perdagangan Bawang Putih Indonesia 34 5 KEKUATAN PASAR PADA PERDAGANGAN BAWANG PUTIH DI

INDONESIA 40

Struktur Pasar Impor Bawang Putih Indonesia 40

Fungsi Permintaan Bawang Putih di Indonesia 42

Fungsi Relasi Penawaran (Harga) Bawang Putih di Indonesia 45

Biaya Sosial 50

6 SIMPULAN DAN SARAN 56

Simpulan 56

Saran 56

Saran Penelitian Lanjutan 57

DAFTAR PUSTAKA 57

LAMPIRAN 56

DAFTAR TABEL

1 Neraca ekspor impor produk pertanian Indonesia menurut sub sektor,

Januari-Juni 2014 (rupiah) 1

2 Volume impor beberapa sayuran di Indonesia tahun 2008-2013 2 3 Perkembangan produksi dan impor bawang putih Indonesia tahun

2008-2013 (dalam ribu ton) 3

4 Persentase impor bawang putih Indonesia asal Tiongkok tahun

2008-2013 (dalam ribu ton) 4

5 Volume ekspor bawang putih di enam negara eksportir terbesar tahun

2009-2013 31

6 Volume impor bawang putih di enam negara importir terbesar tahun

2009-2013 33

7 Konsentrasi pasar perusahaan importir bawang putih di Indonesia tahun

2013-2014. 41

8 Hasil estimasi fungsi permintaan bawang putih Indonesia menggunakan model statik Bresnahan-Lau dengan metode 2SLS. 43 9 Hasil estimasi fungsi relasi penawaran bawang putih Indonesia

menggunakan model statik Bresnahan-Lau dengan metode 2SLS. 46 10 Kesejahteraan yang hilang (welfare loss) karena pajak impor dan

kekuatan pasar tahun 2008-2014 51

11 Rente ekonomi ekonomi aktivitas produksi dan impor bawang putih

(miliar rupiah) 52

12 Distribusi biaya sosial pada perdagangan bawang putih Indonesia, tahun

2008-2014 53

13 Perubahan biaya sosial dengan penerapan tarif impor 10 persen 55

DAFTAR GAMBAR

1 Perkembangan volume impor bawang putih Indonesia tahun 1975-2011 3 2 Perkembangan harga bawang putih Indonesia tahun 2011-2014 5 3 Kondisi keseimbangan pada beberapa jenis struktur oligopoli 9 4 Kondisi keseimbangan pada price leadership behavior 10 5 Kontinuum struktur pasar berdasarkan tingkat kekuatan pasarnya 11 6 Perbedaan respon antara pasar kompetitif dan pasar monopoli 14

7 Biaya sosial dari kebijakan tarif impor 15

8 Biaya sosial dari kekuatan pasar dalam perdagangan 16

9 Alur kerangka pemikiran 23

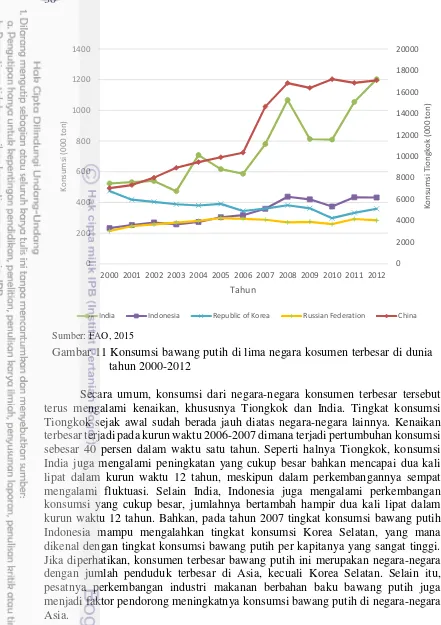

10 Perkembangan produksi lima negara produsen bawang putih terbesar di

dunia tahun 2000-2013 29

11 Konsumsi bawang putih di lima negara kosumen terbesar di dunia tahun

2000-2012 30

12 Pangsa pasar ekspor bawang putih dunia oleh enam negara eksportir

terbesar tahun 2000-2013 32

13 Pangsa pasar impor bawang putih dunia oleh enam negara importir

terbesar tahun 2000-2013 33

15 Luas areal tanam bawang putih Indonesia tahun 1981-2013 36 16 Perkembangan konsumsi, produksi dan impor bawang putih Indonesia

tahun 1989-2013 38

17 Perkembangan impor, konsumsi dan harga bulanan tahun 2008-2014 47 18 Perkembangan harga bawang putih Indonesia tahun 2008-2014 48

DAFTAR LAMPIRAN

1 Hasil estimasi persamaan permintaan bawang putih Indonesia dengan

metode 2SLS 63

2 Hasil estimasi persamaan relasi penawaran bawang putih Indonesia

1

PENDAHULUAN

Latar Belakang

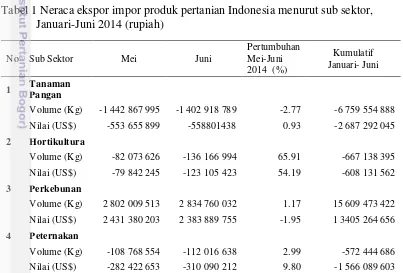

Seiring dengan pertumbuhan dan jumlah penduduk yang cukup tinggi, terjadi peningkatan kebutuhan akan makanan dan minuman baik produk mentah maupun olahan. Kepemilikan wilayah pertanian yang luas serta statusnya sebagai negara agraris ternyata tidak menjamin ketersediaan kebutuhan pangan dalam negeri Indonesia. Tidak hanya konsumsi produk pangan utama, namun konsumsi produk holtikultura khususnya sayuran pun harus dipenuhi dari pelaksanaan impor. Dari segi volume impor, sub sektor hortikultura melakukan impor dengan volume yang lebih tinggi dibandingkan sektor peternakan dengan laju pertumbuhan yang cukup tinggi pada bulan Mei-Juni 2014 yakni sebesar 65.91 persen. Tabel 1 menunjukkan bahwa pada bulan Juni 2014, neraca perdagangan sub sektor hortikultura mengalami defisit US$ 123.10 juta dan mengalami kenaikan sebesar 54.19 persen dibandingkan bulan sebelumnya. Komoditas yang mengalami defisit neraca perdagangan yang cukup besar yakni bawang putih (US$ 39.53 juta), apel (US$ 30.74 juta), anggur (US$13.36 juta) dan kentang (US$ 12.36 juta) (Kementan 2014).

Beberapa sayuran dengan volume impor tertinggi digambarkan pada Tabel 2. Secara keseluruhan, volume impor memiliki tren positif dari tahun ke tahun. Dari segi volume maupun nilai, bawang putih merupakan komoditas subsektor hortikultura yang paling banyak diimpor. Dibandingkan dengan komoditas lain dari kelompok sayuran, impor bawang putih secara konsisten menempati posisi teratas. Tabel 1 Neraca ekspor impor produk pertanian Indonesia menurut sub sektor,

Januari-Juni 2014 (rupiah)

No Sub Sektor Mei Juni

Pertumbuhan Mei-Juni 2014 (%)

Kumulatif Januari- Juni

1 Tanaman

Pangan

Volume (Kg) -1 442 867 995 -1 402 918 789 -2.77 -6 759 554 888

Nilai (US$) -553 655 899 -558801438 0.93 -2 687 292 045

2 Hortikultura

Volume (Kg) -82 073 626 -136 166 994 65.91 -667 138 395

Nilai (US$) -79 842 245 -123 105 423 54.19 -608 131 562

3 Perkebunan

Volume (Kg) 2 802 009 513 2 834 760 032 1.17 15 609 473 422

Nilai (US$) 2 431 380 203 2 383 889 755 -1.95 1 3405 264 656

4 Peternakan

Volume (Kg) -108 768 554 -112 016 638 2.99 -572 444 686

Nilai (US$) -282 422 653 -310 090 212 9.80 -1 566 089 603

2

Perkembangan volume impor bawang putih cenderung meningkat dari tahun ke tahun dilihat dari laju permintaan bawang putih impor yaitu sebesar 1.1 persen per tahun, tidak terlalu tinggi jika dibandingkan dengan komoditas sayuran lainnya.

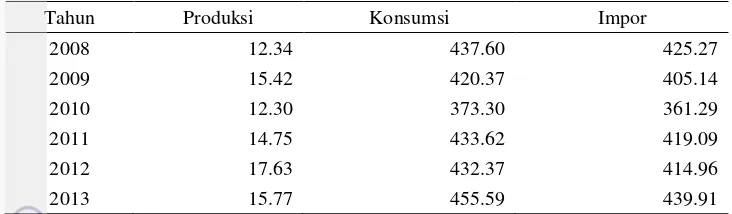

Bawang putih merupakan salah satu sayuran yang paling banyak dikonsumsi masyarakat Indonesia sebagai bumbu masakan. Selain itu, bawang putih juga dipercaya sebagai obat yang mampu menyembuhkan berbagai macam penyakit seperti kanker, diabetes, dan penyakit lainnya. Seiring dengan pertumbuhan penduduk, permintaan masyarakat terhadap bawang putih semakin meningkat dari tahun ke tahun. Rata-rata konsumsi bawang putih per kapita selama 5 tahun terakhir melebihi 300 gram per bulannya (BPS 2015). Namun, dari sisi produksi kondisi iklim tropis yang dimiliki Indonesia membuat budidaya tanaman ini masih terkendala dan belum optimum. Bawang putih merupakan komoditas yang baik ditanam di dataran tinggi dengan suhu sejuk, sementara itu ada banyak komoditas lain yang juga hanya dapat ditanam di dataran tinggi seperti kedelai, teh dan kentang. Karena daya saing yang rendah, petani enggan menanam bawang putih dan merasa lebih menguntungkan menanam komoditas lain sehingga areal tanam dan produksi bawang putih berkurang. Selain itu, kualitas bibit bawang putih yang digunakan rendah, banyak penyakit yang sering menyerang bawang putih terutama jamur dan virus, lingkungan tumbuh yang kurang optimum serta tingginya kehilangan hasil akibat teknik penyimpanan umbi yang kurang memadai juga menjadi penyebab rendahnya produksi bawang putih di Indonesia (Wibowo 2006). Jenis bawang putih yang banyak ditanam di dalam negeri adalah jenis bawang putih bersiung tunggal yang memiliki bobot kecil. Dari sisi konsumsi, bertambahnya jumlah penduduk, munculnya berbagai teknologi dan produk olahan baru berbahan dasar bawang putih semakin meningkatkan konsumsi masyarakat akan bawang putih. Hal tersebut menjadikan keputusan impor merupakan salah satu jalan untuk memenuhi kekurangan pasokan bawang putih domestik (Jumini 2008). Tabel 3 menggambarkan perkembangan produksi dan impor bawang putih Indonesia selama tahun 2008-2013. Selama enam tahun tersebut, impor telah mendominasi sebagian besar pasokan bawang putih dalam negeri. Perkembangan impor dan produksi bawang putih cenderung stabil dengan tren yang sedikit meningkat dalam rangka memeuhi konsumsi yang juga semakin meningkat dari tahun ke tahunnya.

Tabel 2 Volume impor beberapa sayuran di Indonesia tahun 2008-2013

Komoditi Volume impor (Ribu Ton) Laju

(persen) 2008 2009 2010 2011 2012 2013

Bawang Putih 425.3 405.1 361.3 419.1 415.0 439.9 1.1 Bawang Merah 166.9 101.2 125.8 235.1 155.4 124.5 3.6

Kentang 8.3 14.0 26.9 80.9 48.5 56.9 67.8

Wortel 18.3 19.7 33.7 41.9 55.5 18.6 13.7

3

Permana (2006) menyatakan bahwa sampai dengan tahun 1998 Indonesia masih mampu memenuhi sebagian besar kebutuhan bawang putih dari produksi domestik. Namun, setelah tahun 1998 terjadi lonjakan impor yang sangat besar mencapai empat kali lipat dari tahun 1997. Hal tersebut terjadi seiring dengan dilakukannya penandatanganan Letter of Intent (LoI) dengan IMF yang mewajibkan penghapusan segala hambatan perdagangan termasuk kuota dan tarif impor untuk bahan pangan pada tahun 1997. Peningkatan ekstrim ini terlihat pada Gambar 1 dimana impor melonjak tajam pada periode 1997-1999. Setelah itu, impor cenderung memiliki tren yang positif dengan laju yang cukup tinggi pada tahun 2003-2008 dan impor tertinggi pada tahun 2008 sejumlah 425 274 ton (FAO 2014).

Impor bawang putih Indonesia mayoritas didatangkan dari Tiongkok seiring dengan diberlakukannya kembali kebijakan pencabutan bea masuk impor untuk bawang putih pada tahun 2005. Akibatnya, bawang putih domestik pun mengalami Tabel 3 Perkembangan produksi dan impor bawang putih Indonesia tahun

2008-2013 (dalam ribu ton)

Tahun Produksi Konsumsi Impor

2008 12.34 437.60 425.27

2009 15.42 420.37 405.14

2010 12.30 373.30 361.29

2011 14.75 433.62 419.09

2012 17.63 432.37 414.96

2013 15.77 455.59 439.91

Sumber: Kementan dan UN Comtrade 2014

Sumber: FAO 2014

Gambar 1 Perkembangan volume impor bawang putih Indonesia tahun 1975-2011

0 100000 200000 300000 400000 500000 600000 700000 800000

T

o

n

4

persaingan secara alami baik dari sisi kualitas maupun harga. Lebih dari 90 persen konsumsi bawang putih dipenuhi dari impor dan lebih dari 90 persen dari bawang putih impor tersebut didatangkan dari Tiongkok. Tabel 4 menunjukkan bahwa selama 6 tahun terakhir bawang putih dari Tiongkok konsisten mendominasi pasar bawang putih dalam negeri. Bawang putih asal Tiongkok mempunyai tampilan yang lebih bagus, buah yang lebih putih bulat dan padat serta harga yang lebih murah dibandingkan bawang putih lokal, sehingga lebih dipilih oleh konsumen. Negara lain yang juga melakukan impor bawang putih ke Indonesia adalah India, Malaysia, Pakistan dan Amerika Serikat namun dengan pangsa yang sangat kecil. Dengan melakukan impor, diharapkan konsumsi bawang putih dalam negeri akan terjamin dengan harga yang terjangkau bagi konsumen.

Perumusan Masalah

Tinggnya konsumsi bawang putih khususnya untuk konsumsi rumahtangga, tidak didukung oleh produksi dalam negeri yang makin menurun dari tahun ke tahun. Pada tahun 2013, bawang putih domestik hanya mampu memenuhi kurang dari 5 persen kebutuhan bawang putih nasional (Wijaya 2014). Impor merupakan jalan yang dipilih pemerintah untuk memenuhi kebutuhan bawang putih dalam negeri. Dalam melakukan impor, pemerintah memberlakukan kebijakan perdagangan baik dalam bentuk tarif maupun non-tarif untuk mengontrol volume impor maupun harga domestik. Pada tahun 2012, Kementerian Perdagangan mengeluarkan Peraturan Menteri Perdagangan No. 30/M- DAG/PER/6/2012 tentang pembatasan impor produk hortikultura termasuk untuk komoditas bawang putih. Dengan pembatasan ini, izin impor yang tadinya boleh dilakukan oleh importir umum menjadi hanya diberikan kepada importer produsen (IP) dan importer terdaftar (IT) untuk mendatangkan pasokan bawang putih impor ke dalam negeri. Selain itu untuk setiap persetujuan impor bawang putih harus mendapat Rekomendasi Impor Produk Hortikultura (RIPH) dari Kementerian Pertanian yang mengatur waktu, importir dan jumlah bawang putih yang boleh didatangkan. Penentuan RIPH dilakukan berdasarkan beberapa pertimbangan, antara lain jumlah produksi dalam negeri, tingkat konsumsi tahun sebelumnya, dan stok/persediaan nasional.

Meskipun harga bawang putih yang diimpor jauh lebih murah dibandingkan harga bawang putih domestik, pada kenyatannya beberapa waktu lalu harga bawang

Tabel 4 Persentase impor bawang putih Indonesia asal Tiongkok tahun 2008-2013 (dalam ribu ton)

5 putih di pasar domestik sangat berfluktuasi bahkan di beberapa daerah sempat melonjak tinggi mencapai Rp. 60.000-100 000 per kilogramnya1. Menurut Saputro (2013), kenaikan harga bawang putih yang terjadi dapat disebabkan oleh beberapa faktor diantaranya adalah faktor cuaca ekstrim, rendahnya pasokan baik dari dalam negeri maupun luar negeri, serta keterlambatan distribusi dikarenakan terjadinya penimbunan barang oleh pihak lain. Indikasi pengaturan jumlah bawang putih yang beredar juga diperkuat oleh Komisi Pengawas Persaingan Usaha (KPPU), bahwa terdapat upaya pengaturan jumlah bawang putih yang beredar oleh kartel terselubung yang dilakukan oleh beberapa importir bawang putih. KPPU telah memutuskan adanya praktek kartel melalui berkas perkara Nomor 05/KPPU-I/2013 tentang Dugaan Pelanggaran Pasal 11, Pasal 19 huruf c, dan Pasal 24 Undang-undang Nomor 5 Tahun 1999 dalam Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat terkait importasi bawang putih. Sejumlah 19 importir diputuskan telah melakukan praktek monopoli dengan membatasi peredaran bawang putih di pasarandengan cara menahan pasokan bawang putih sebanyak lebih dari 300 kontainer di Pelabuhan Tanjung Perak Surabaya pada periode November 2012 hingga Februari 2013, sehingga berakibat pada lonjakan harga di pasar. Kesembilanbelas importir ini memiliki keterkaitan kepemilikan, hubungan kekeluargaan yang sangat dekat, kesamaan gudang penyimpanan, dan lainnya. Pangsa pasar yang dikuasai oleh 19 importir pada periode tersebut melebihi 80 persen pangsa pasar bawang putih impor. Kondisi dimana terdapat beberapa perusahaan yang menguasai sebagian besar penawaran dalam pasar mengindikasikan struktur pasar yang bersifat oligopolistik (Kohl dan Uhl, 2002).

Gambar 2 menggambarkan pergerakan harga bawang putih Indonesia pada tingkat importir dan pedagang besar. Harga bawang putih pada tingkat impor merupakan harga yang diterima dari negara eksportir, sedangkan harga bawang putih tingkat pedagang besar dibentuk dari interaksi antara pedagang besar dengan

1Ananda Teresia, dalam artikel online dengan judul “Kenaikan Harga Bawang Bisa Diikuti Makanan” diakses pada http://ww w.tempo.co/read/news/2013/03/16/092467437/Kenaikan-Harga-

Bawang-Bisa-Diikuti-Makanan--Sumber: PIKJ 2015 dan BPS 2014

Gambar 2 Perkembangan harga bawang putih Indonesia tahun 2011-2014 0.0

Harga Impor (Rp/Kg) Harga Tingkat Pedagang Besar (Rp/Kg)

CV=0.33

6

importir. Bawang putih impor yang masuk ke pelabuhan selanjutnya dipasarkan ke pasar-pasar besar/pasar induk untuk selanjutnya dipasarkan ke rantai pemasaran selanjutnya. Gambar 2 menunjukkan bahwa pergerakan harga pada tingkat importir dan tingkat pedagang besar memilik pola pergerakan yang berbeda, dimana harga impor bergerak relatif lebih stabil dibandingkan harga bawang putih pada tingkat pedagang. Nilai coefficient of variation (CV) menggambarkan bahwa pergerakan harga pada tingkat pedagang besar lebih bervariasi dibandingkan pada tingkat importir. Variasi ini dapat disebabkan karena adanya suatu pihak yang mempengaruhi harga, yakni importir yang mana bertindak sebagai supplier.

Keputusan pemerintah dalam memberlakukan kebijakan impor selain untuk memenuhi kebutuhan konsumsi yang tidak bisa dipenuhi dari produksi dalam negeri, juga dilakukan dalam rangka stabilisasi harga bawang putih di pasar. Dengan struktur pasar yang kompetitif, aliran impor diharapkan akan menciptakan keseimbangan pasar pada harga yang lebih rendah dan kuantitas yang lebih tinggi. Selain indikasi diatas, tingginya harga juga dapat disebabkan oleh keterlambatan dari sisi distribusi akibat jarak geografis antar wilayah distribusi, rantai pasok yang lebih panjang atau infrastruktur yang kurang baik. Kombinasi dari penyebab-penyebab tersebut dapat menyebabkan melesetnya sasaran kebijakan yang direncanakan oleh pemerintah tersebut.

Sejak tahun 2015 Indonesia telah menjalani skema perdagangan bebas dengan negara-negara anggota ASEAN dan Tiongkok. Pada hakikatnya, sistem pasar yang kompetitif bertujuan untuk meningkatkan kesejahteraan dari seluruh pihak termasuk konsumen dan produsen. Aliran impor diharapkan akan menciptakan keseimbangan pasar pada harga yang lebih rendah dan kuantitas yang lebih tinggi. Barang dengan harga yang lebih kompetitif akan menyerbu pasar domestik. Namun jika terdapat indikasi persaingan yang tidak kompetitif, dalam hal ekstrim jika terdapat monopoli/kartel, maka hakikat social welfare tersebut tidak akan dapat dipenuhi sehingga penerapan pasar bebas tidak akan menimbulkan manfaat seperti yang diharapkan. Harga yang diharapkan terbentuk dari interaksi permintaan dan penawaran di pasar justru dapat dijadikan sebagai alat produsen atau importer pelaku kartel dalam mengeruk keuntungan.

Sebelum memutuskan untuk menerapkan pasar yang kompetitif, ada baiknya penyebab inefisiensi dalam pasar dibenahi terlebih dahulu. Suatu pasar yangbaik adalah pasar yang bersaing atau memiliki tingkat kompetisi yang tinggi. Tingkat kompetisi dalam pasar digambarkan oleh derajat kekuatan pasar yang dimiliki oleh suatu perusahaan, dimana semakin tinggi derajat kekuatan pasar yang ada maka struktur pasar yang dihadapi semakin tidak kompetitif. Hal yang sebaiknya dilakukan dalam kasus ini adalah membuktikan apakah benar terdapat kekuatan pasar dalam perdagangan bawang putih serta seberapa kuat kekuatan pasar yang ada pada struktur pasar yang bersifat oligopolistik. Selain itu, perlu dianalisis mengenai dampak dari kebijakan-kebijakan perdagangan yang kekuatan pasar tersebut secara sosial karena terdapat biaya yang muncul akibat inefisiensi pada pasar akibat kebijakan pembatasan impor tersebut.

Berdasarkan uraian-uraian diatas tentang kondisi perdagangan bawang putih di Indonesia, maka pertanyaan yang dapat diajukan adalah:

7 2. Berapa besar biaya sosial yang ditimbulkan dari inefisiensi pasar akibat kebijakan pemerintah dan kekuatan pasar dalam perdagangan bawang putih?

Tujuan Penelitian

Penelitian ini memiliki tujuan utama menemukan penjelasan mengenai fenomena struktur pasar pada perdagangan bawang putih di Indonesia. Secara khusus, tujuan penelitian ini adalah:

1. Mengestimasi derajat kekuatan pasar pada perdagangan bawang putih pada struktur pasar di Indonesia,

2. Mengestimasi besar biaya sosial yang muncul akibat kebijakan pemerintah dan kekuatan pasar pada perdagangan bawang putih.

Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pemerintah Indonesia dan instansi yang terkait dalam melakukan kebijakan terkait impor suatu komoditi yang dibutuhkan terutama impor bawang putih dimasa yang akan datang. Hasil yang diperoleh akan menunjukkan struktur pasar bawang putih di Indonesia dan hal ini dapat menjadi bahan pertimbangan pemerintah dalam menetapkan berbagai kebijakan perdagangan untuk mencapai hasil yang lebih akurat.

Ruang Lingkup Penelitian

Penelitian ini memiliki ruang lingkup dan keterbatasan antara lain adalah: 1. Penelitian hanya menganalisis struktur dengan kebijakan pemerintah pada

rezim kebijakan tahun 2008-saat ini dimana terjadi peralihan kebijakan dari kondisi tidak ada kebijakan non tarif (pengaturan impor) menjadi kondisi dimana pemerintah memberlakukan kebijakan non tarif dan pada akhirnya kembali menghapuskannya.

2. Data-data sekunder yang digunakan dalam penelitian merupakan data resmi, data perdagangan ilegal tidak digunakan dalam penelitian.

3. Skala industri bawang putih yang dianalisis adalah industri perdagangan bawang putih domestik yang berasal dari produksi domestik dan impor. Sehingga, kekuatan pasar yang dimaksud merupakan kekuatan pasar yang diciptakan oleh importir sebagai pemegang share terbesar pemasok bawang putih dalam negeri.

4. Keterbatasan model ini adalah hanya menggambarkan kondisi keseimbangan pada satu level pemasaran saja, yakni pada tingkat konsumen.

2

TINJAUAN PUSTAKA

8

Landasan Teori

Organisasi Industri

Studi mengenai Organisasi Industri atau Ekonomi Industri mulai banyak dilakukan seiring dengan perkembangan industri pada beberapa abad terakhir. Pasar nasional umumnya memiliki dua karakteristik utama yakni diferensiasi produk dan adanya beberapa perusahaan besar. Karakteristik ini tidak sesuai dengan teori pasar persaingan sempurna yang berasumsi bahwa produk homogen dan terdapat banyak penjual kecil dan pembeli kecil, sehingga pada kondisi dimana produk terdiferensiasi atau terdapat beberapa penjual dalam pasar akan menyebabkan perusahaan menjadi price makers bukan price takers. Perusahaan yang menjual barang yang terdiferensiasi tidak akan mengalami kekhawatiran ketika menaikkan harga produknya, karena konsumen akan tetap membeli produk tersebut. Hal yang sebaliknya terjadi ketika perusahaan memproduksi barang homogen, perusahaan tidak dapat menaikkan harga karena konsumen akan memilih barang yang diproduksi perusahaan lain. Rendahnya jumlah perusahaan pesaing serta adanya preferensi konsumen mengindikasikan adanya kekuatan pasar yang dimiliki perusahaan dan kompetisi dalam pasar yang tidak sempurna (Church and Ware 2000).

Struktur Pasar Oligopolistik

Salah satu ciri struktur pasar yang kompetitif adalah terdapat banyak penjual/perusahaan yang menawarkan produk yang homogen atau identik. Jika suatu perusahaan berusaha menjual produknya dengan harga yang lebih tinggi dari harga pasar, maka konsumen akan dengan mudah beralih ke produk yang dijual oleh perusahaan lain dengan harga pasar yang berlaku. Sementara itu, apabila struktur pasar yang dihadapi merupakan pasar monopoli dimana hanya ada satu penjual/perusahaan dan perusahaan tersebut menaikkan harga produk maka perusahaan tidak akan kehilangan konsumen sebanyak ketika kondisi pasar bersifat kompetitif. Monopolis memiliki kekuatan monopoli tertentu, monopolis memiliki lebih banyak pilihan dalam variasi harga dibandingkan dengan perusahaan di pasar kompetitif (Varian 2006).

Pada kenyataannya, suatu pasar umumnya berada pada kondisi diantara kompetisi sempurna dan monopoli. Oligopoli merupakan suatu kondisi dimana terdapat beberapa penjual/perusahaan dengan banyak pembeli. Dalam struktur pasar oligopoli, pembeli bertindak sebagai price takers, sementara penjual/perusahaan dapat bertindak sebagai price takers/price maker bergantung pada sikap yang diambil oleh perusahaan. Secara umum terdapat beberapa bentuk oligopoli yakni quasi-competitive, kartel, model cournot dan conjectural variation model (Nicholson 2005).

Quasi-competitive merupakan suatu kondisi dimana perusahaan yang ada dalam pasar bertindak sebagai price takers, artinya keputusan tiap perusahaan tidak akan mempengaruhi harga pasar. Pada situasi ini keseimbangan yang tercapai adalah selayaknya pada pasar yang kompetitif yakni pada pertemuan permintaan dan penawaran. Pada Gambar 3, kondisi ini berada pada titik C. Namun, perilaku

9 (membentuk kartel) dalam menentukan keputusan secara bersama sehingga dapat mencapai profit yang tinggi seperti dalam struktur monopoli, dalam Gambar 3 ditunjukkan pada titik M. Anggota kartel dapat melakukan kesepakatan terkait harga, jumlah yang diperjual-belikan maupun pembagian keuntungan. Pembentukan kartel menurunkan tingkat kompetisi dan memudahkan perusahaan oligopolis. Keseimbangan yang dicapai pada kondisi kartel adalah seperti layaknya dalam struktur pasar monopoli yakni saat penerimaan marjinal bernilai sama dengan biaya marjinalnya. Tidak sedikit produk pertanian yang diperjual-belikan di pasar internasional melalui asosiasi/kartel yang didukung pemerintah. Namun umumnya pada pasar domestik, perilaku perusahaan yang mengarah ke kartel atau monopoli dilarang oleh pemerintah karena menimbulkan suasana usaha yang tidak sehat serta harga produk yang tinggi.

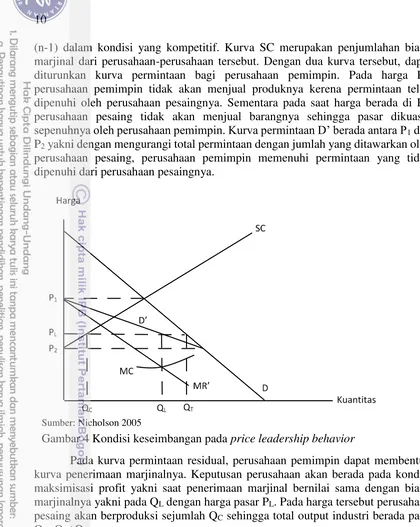

Conjectural variation model merupakan kondisi dimana setiap perusahaan menyadari bahwa keputusan produksinya tidak hanya akan mempengaruhi harga pasar, namun juga mempengaruhi keputusan perusahaan pesaingnya. Perusahaan harus menyadari bahwa variasi keputusan produksinya tidak hanya berpengaruh secara langsung terhadap harga namun ada pengaruh tak langsung melalui keputusan perusahaan lain. Salah satu variasi kondisi ini adalah terdapat beberapa perusahaan besar yang mampu mengontrol jumlah barang yang dijual (Kohl dan Uhl 2002) dan umumnya akan membentuk suatu hirarki pemimpin-pengikut dimana ketika perusahaan pemimpin melakukan perubahan harga maka perusahaan pengikut akan segera menyesuaikan harga produknya. Kondisi ini tidak berarti tidak terdapat persaingan antar perusahaan. Persaingan yang dilakukan tidak lagi menggunakan instrumen harga, namun menggunakan usaha lain seperti inovasi dan diferensiasi produk, pelayanan tambahan atau melakukan promosi dan periklanan. Gambar 4 menggambarkan kondisi ketika terdapat satu perusahaan pemimpin yang bertindak sebagai price leader. Kurva D menggambarkan permintaan total terhadap produk industri, sementara kurva SC menggambarkan penawaran produk oleh perusahaan dalam industri kecuali perusahaan pemimpin

Sumber: Nicholson 2005

10

(n-1) dalam kondisi yang kompetitif. Kurva SC merupakan penjumlahan biaya marjinal dari perusahaan-perusahaan tersebut. Dengan dua kurva tersebut, dapat diturunkan kurva permintaan bagi perusahaan pemimpin. Pada harga P1, perusahaan pemimpin tidak akan menjual produknya kerena permintaan telah dipenuhi oleh perusahaan pesaingnya. Sementara pada saat harga berada di P2, perusahaan pesaing tidak akan menjual barangnya sehingga pasar dikuasai sepenuhnya oleh perusahaan pemimpin. Kurva permintaan D’ berada antara P1 dan P2 yakni dengan mengurangi total permintaan dengan jumlah yang ditawarkan oleh perusahaan pesaing, perusahaan pemimpin memenuhi permintaan yang tidak dipenuhi dari perusahaan pesaingnya.

Pada kurva permintaan residual, perusahaan pemimpin dapat membentuk kurva penerimaan marjinalnya. Keputusan perusahaan akan berada pada kondisi maksimisasi profit yakni saat penerimaan marjinal bernilai sama dengan biaya marjinalnya yakni pada QL dengan harga pasar PL. Pada harga tersebut perusahaan pesaing akan berproduksi sejumlah QC sehingga total output industri berada pada QT=QL+QC.

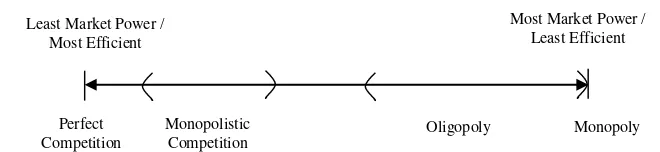

Kekuatan Pasar (Market Power)

Kekuataan pasar diartikan sebagai kemampuan suatu perusahaan untuk meningkatkan harga diatas biaya marjinalnya dan menunjukkan tingkat kompetisi dalam pasar. Jika dikaitkan dengan struktur pasar, perusahaan dalam struktur pasar yang kompetitif tidak memiliki kekuatan pasar, sebaliknya perusahaan yang berada pada pasar monopoli memiliki kekuatan pasar yang paling kuat. Sehingga dapat disimpulkan bahwa jika suatu pasar semakin bersifat kompetitif, maka semakin rendah tingkat kekuatan pasar suatu perusahaan dan sebaliknya jika suatu pasar semakin tidak kompetitif maka semakin tinggi kekuatan pasar yang terdapat dalam industri (Lubis 2012). Hal tersebut tergambar dalam Gambar 5.

Sumber: Nicholson 2005

11

Gambar 5 Kontinuum struktur pasar berdasarkan tingkat kekuatan pasarnya

Pada dasarnya tujuan dari suatu perusahaan untuk berproduksi dalam suatu pasar tertentu adalah untuk memperoleh keuntungan yang maksimal. Pada pasar yang kompetitif, harga yang diterima oleh perusahaan akan bernilai sama dengan biaya marjinal produksi, begitu pula dengan penerimaan marjinalnya. Jika pasar tidak bersifat kompetitif, dalam hal ekstrim bersifat monopoli, maka hal tersebut berarti terdapat kekuatan dalam pasar (Durevall 2004). Perusahaan dengan kekuatan pasar akan berusaha untuk meningkatkan harga diatas biaya marjinal maupun penerimaan marjinal atau melakukan mark-up yang merupakan ukuran kekuatan pasar.

Model Oligopolistik Bresnahan-Lau

Model Olgopoli Bresnahan-Lau terdiri dari 2 persamaan struktural yakni persamaan permintaan (demand) dan persamaan harga atau supply (supply relation). Misalkan fungsi keuntungan suatu perusahaan diberikan sebagai berikut:

� = . − , � − (1)

dimana q merupakan output perusahaan, P merupakan harga, C merupakan biaya variabel, W merupakan variabel eksogen yang mempengaruhi biaya marginal atau penawaran (upah atau harga input tertentu) dan F adalah biaya tetap (fixed cost). Sementara itu fungsi invers permintaan pasar yang dihadapi oleh perusahaan dinyatakan sebagai berikut:

= , = + + ⋯ + , (2)

dengan Z adalah variabel eksogenus yang mempengaruhi permintaan. Jika persamaan (2) disubstitusi ke persamaan (1) maka diperoleh fungsi profit:

� = , . − , � − (3)

dengan menderivasi fungsi keuntungan terhadap output perusahaan (q) maka diperoleh fungsi:

�

= + ′ , . − ′ , � = 0 (4)

Kemudian dengan mengasumsikan kondisi tersebut adalah rata-rata untuk seluruh perusahaan maka:

+ ′ , . − ∑ ′ , � = 0 (5)

dan bila � = . maka persamaan (5) dapat dituliskan kembali menjadi:

= −� ′ , . + ∑ ′ , � (6)

Perfect Competition

Monopolistic Competition

Oligopoly Monopoly

Least Market Power / Most Efficient

12

dimana turunan pertama fungsi permintaan ′ , menunjukkan pendapatan marjinal dan turunan pertama fungsi biaya ′ , � adalah biaya marjinal. Kembali ke persamaan :

� =

. =

+ ∑).

dimana ruas + ∑

)

menunjukkan conjectural variation perusahaan.Conjectural variation dapat didefinisikan sebagai perubahan output keseluruhan perusahaan lain (the rest) yang diantisipasi oleh suatu perusahaan akibat perubahan output perusahaan tersebut (Bikker 2003).

Mengacu pada persamaan (6) maka dapat ditarik kesimpulan terkait kemampuan perusahaan memainkan harga di pasar:

1. Untuk perusahaan yang berada pada kondisi pasar persaingan sempurna, karena bersifat sebagai price taker, maka perubahan output suatu perusahaan tidak akan berdampak pada output keseluruhan. Hal ini menunjukkan bahwa �=0 sehingga persamaan (6) menjadi:

= ∑ ′ , � atau P=MC

2. Jika perusahaan-perusahaan yang ada di pasar melakukan kolusi (sempurna) maka peningkatan output suatu perusahaan akan diikuti oleh peningkatan output perusahaan

�= + ∑ ). = + − ). = . = =

sehingga dalam kondisi terjadinya kolusi sempurna nilai �=1.

3. Jika perusahaan bersaing dalam kerangka Cournot, perubahan output keseluruhan hanya berasal dari perubahan output satu perusahaan, tanpa ada pembalasan (retaliation) dariperusahaan lain (the rest).

∑ = sehingga � =

Dengan demikian antara pasar persaingan sempurna dan kolusi sempurna, nilai λ akanberkisar antara 0 hingga 1, yang berarti dapat digunakan sebagai indikator untuk menunjukkan tingkat market power atau tingkat persaingan yang ada di pasar. Studi empiris estimasi market power untuk mengetahui tingkat persaingan di pasar dapat dilakukan dengan cara mengestimasi variabel λ tersebut. Oleh karena itu, untuk menjawab tujuan penelitian, studi ini akan mengestimasi

market power pada perdagangan bawang putih Indonesia dengan cara mengestimasi nilai λ yang diperoleh dari model oligopoli Bresnahan-Lau (BL).

Seperti yang dijelaskan sebelumnya, model oligopoli BL merupakan model struktural yang terdiri dari persamaan permintaan dan penawaran. Formulasi model didasarkan pada persamaan permintaan (invers persamaan (2)) dan persamaan harga (persamaan (6)). Dengan menggunakan invers persamaan (2):

= , , + � (7)

dan dengan penyesuaian pada persamaan harga (6) yang merupakan persamaan kurva penawaran, maka diperoleh:

13 Persamaan (7) dan (8) diatas dapat diselesaikan dengan menggunakan metode analisis two-stage least square (2SLS) dengan harga (P) dan output (Q) sebagai variabel endogen. Nilai λ yang diperoleh dari estimasi model struktural diatas dapat digunakan untuk menunjukkan seberapa besar market power atau tingkat persaingan yang terjadi di pasar.

Spesifikasi persamaan permintaan yang diperlukan untuk dapat mengestimasi market power adalah dengan cara mencari variabel eksogen (variabel Z) yang tidak hanya menggeser kurva permintaan secara paralel saja, akan tetapi juga dapat merubah derajat kemiringan (slope) kurva permintaan (Bresnahan dalam Lubis, 2012). Hal ini dapat dilakukan dengan memasukkan variabel instrumental yang merupakan perkalian (cross-term) variabel harga P dengan variabel eksogen Z, menjadi:

= + + + + � (9)

Dengan demikian variabel eksogen Z tidak hanya menggeser kurva permintaan saja melainkan juga merotasinya2. Sedangkan persamaan harga yang digunakan adalah:

= −�. + �+ + + � + � (10)

Dengan perubahan variabel eksogen Z, intersep dan derajat kemiringan (slope) kurva permintaan akan berubah. Dapat dilihat pada Gambar 6, apabila pasar berperilaku kompetitif, rotasi kurva permintaan disekitar keseimbangan lama tidak akan merubah keseimbangan, sehingga tetap di (Q1, P1). Namun, jika perusahaan memiliki kekuatan pasar, maka akan terjadi perubahan keseimbangan menjadi (Q2, P2). Dengan demikian, rotasi kurva permintaan yang disebabkan oleh variable eksogen Z, memberikan respon yang berbeda antara pasar yang berperilaku kompetitif dan pasar yang berperilaku monopoli.

2Hal ini diperlukan untuk dapat mengestimasi λ karena dalam persamaan (8) variable λ terkait

14

Biaya Sosial

Biaya sosial merupakan surplus yang hilang dan tidak diterima kembali oleh beberapa pihak karena dinikmati oleh pihak lain (melalui rent seeking activity) ataupun hilang tidak diterima sama sekali oleh siapapun, dikarenakan terjadi suatu perubahan dalam pasar. Perubahan tersebut dapat disebabkan oleh penyebab eksternal seperti kebijakan pemerintah, penyebab internal seperti terjadinya inefisiensi dalam pasar, maupun keduanya. Biaya sosial dianggap sebagai kerugian yang ditanggung oleh masyarakat secara luas. Kebijakan impor yang diterapkan pada komoditas bawang terdiri dari kebijakan tarif dan non-tarif. Sejak tahun 1998 hingga saat ini tarif impor bawang putih telah ditetapkan sebesar 5 persen. Sementara itu, kebijakan non-tarif yang diterapkan berupa kebijakan pengaturan impor yang berlaku pada periode waktu tahun 2012-2013.

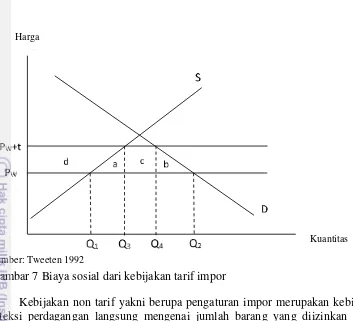

Gambar 7 menggambarkan kondisi dimana terdapat penerapan tarif impor bawang putih. Sebagai negara kecil Indonesia menjadi penerima harga dunia (Pw). Dengan diterapkannya tarif impor sebesar t maka harga domestik yang terjadi menjadi lebih tinggi dari sebelumnya yakni pada Pw+t. Akibatnya, jumlah bawang putih yang diminta turun dari Q2 menjadi Q4 dan jumlah bawang putih domestik yang ditawarkan naik dari Q1 menjadi Q3 sehingga impor turun dari Q1-Q2 menjadi Q3-Q4. Pengenaan tarif impor berakibat pada berkurangnya surplus konsumen yakni sebesar daerah abcd. Surplus konsumen yang berkurang tersebut ditransfer kepada surplus produsen sebesar daerah d, sebagian menjadi penerimaan (rente) bagi pemerintah yakni daerah c, dan sisanya hilang sebesar daerah a dan b yang merupakan kesejahteraan yang hilang dari pemberlakuan tarif impor. Jika elastisitas permintaan domestik = ∆

∆ ∙ , maka ∆ =

� ∙∆ ∙̅̅̅̅

̅ sehingga luas daerah b= ∙ ∆ ∙ ∆ = � ∙∆ ∙̅̅̅̅∙∆̅ = � ∙ ∆ ̅ ∙̅̅̅̅ dan luas daerah a= � ∙ ∆ ̅ ∙̅̅̅̅ . Sehingga total DWL dari kebijakan penerapan tarif impor adalah = � ∙ ∆ ̅ ∙̅̅̅̅+� ∙ ∆ ̅ ∙̅̅̅̅ dimana ∆ merupakan selisih antara harga domestik dengan harga paritas impor.

Sumber: Lubis 2012

15

Kebijakan non tarif yakni berupa pengaturan impor merupakan kebijakan proteksi perdagangan langsung mengenai jumlah barang yang diizinkan untuk didatangkan dari luar negeri (impor). Restriksi ini biasanya diterapkan dengan membatasi lisensi impor kepada beberapa importir, dengan ketentuan-ketentuan tertentu seperti persyaratan kepemilikan cold storage, rantai pemasaran yang jelas, dan sebagainya. Selain itu, pemerintah juga memberikan jumlah maksimum yang diizinkan untuk diimpor bagi tiap perusahaan. Ketika impor dibatasi, maka permintaan akan melebihi jumlah penawaran domestik ditambah impor sehingga harga domestik akan berada diatas harga paritas impornya (Krugman dan Obstfeld 2003).

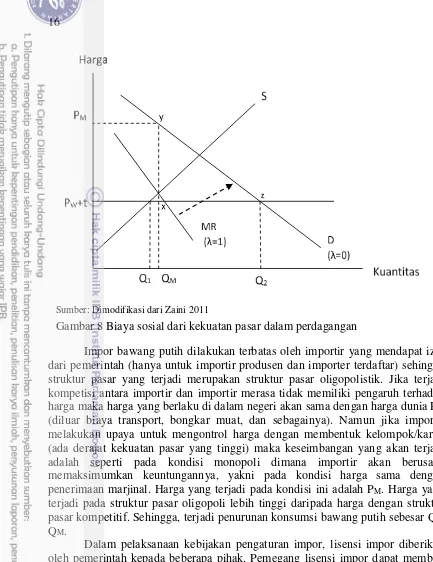

Gambar 8 menyajikan model kebijakan impor suatu negara, dengan struktur pasar bawang putih dalam negeri bersifat oligopolistik. Penawaran bawang putih dinyatakan dengan S sementara permintaan domestik adalah D. Permintaan domestik dapat dipenuhi dari 2 alternatif yakni dari produksi dalam negeri maupun dari impor. Karena kondisi produksi bawang putih dalam negeri yang masih relatif sangat kecil dibandingkan dengan impor, maka permintaan bawang putih domestik tidak akan berbeda jauh dengan permintaan impornya. Oleh karena itu, kurva permintaan domestik dan kurva permintaan impor akan berhimpit di kurva D. Sebagai negara kecil maka Indonesia adalah penerima harga di pasar dunia, sehingga pada perdagangan bebas harga bawang putih dalam negeri sama dengan harga dunia (paritas impor). Dengan adanya tarif impor bawang putih maka pada kondisi pasar bersaing harga domestik akan berada pada Pw+t.Permintaan domestik adalah 0-Q1 sementara produksi domestik sejumlah 0-Q2. Kekurangannya dipenuhi dari impor sebanyak Q2-Q1.

Sumber: Tweeten 1992

Gambar 7 Biaya sosial dari kebijakan tarif impor Harga

16

Impor bawang putih dilakukan terbatas oleh importir yang mendapat izin dari pemerintah (hanya untuk importir produsen dan importer terdaftar) sehingga struktur pasar yang terjadi merupakan struktur pasar oligopolistik. Jika terjadi kompetisi antara importir dan importir merasa tidak memiliki pengaruh terhadap harga maka harga yang berlaku di dalam negeri akan sama dengan harga dunia PW (diluar biaya transport, bongkar muat, dan sebagainya). Namun jika importir melakukan upaya untuk mengontrol harga dengan membentuk kelompok/kartel (ada derajat kekuatan pasar yang tinggi) maka keseimbangan yang akan terjadi adalah seperti pada kondisi monopoli dimana importir akan berusaha memaksimumkan keuntungannya, yakni pada kondisi harga sama dengan penerimaan marjinal. Harga yang terjadi pada kondisi ini adalah PM. Harga yang terjadi pada struktur pasar oligopoli lebih tinggi daripada harga dengan struktur pasar kompetitif. Sehingga, terjadi penurunan konsumsi bawang putih sebesar Q2-QM.

Dalam pelaksanaan kebijakan pengaturan impor, lisensi impor diberikan oleh pemerintah kepada beberapa pihak. Pemegang lisensi impor dapat membeli lisensi impor dan menjualnya kembali pada harga yang lebih tinggi dari harga paritas impor, pada Gambar 8 ditunjukkan oleh [PM ̶ (PW+t)], dan memperoleh keuntungan. Pada sistem ini muncul potensi bahwa ada beberapa perusahaan besar yang menguasai lisensi impor dan melakukan kolusi baik dalam penetapan harga maupun peredaran barang di pasar. Akibatnya, harga yang diterima di dalam negeri menjadi jauh lebih tinggi dan kuantitas yang diperdagangkan menjadi lebih rendah. Jika dibandingkan dengan kondisi dimana importir melakukan kompetisi, maka sistem kuota impor akan menyebabkan terjadinya inefisiensi dalam pasar yakni merupakan luas segitiga Harberger, dimana pada Gambar 8 digambarkan oleh luas

Sumber: Dimodifikasi dari Zaini 2011

17 daerah segitiga xyz. Luas segitiga Harberger yang menyatakan Deadweight Loss

(DWL) dihitung dengan memanfaatkan nilai elastisitas (Zaini 2011). Jika elastisitas permintaan domestik = ∆

∆ ∙ , maka ∆ = �∙∆ ∙ ̅

̅ sehingga � = ∙ ∆ ∙ ∆ atau � = �∙∆ ∙ ̅∙∆̅ = �∙ ∆ ̅ ∙ ̅. Sementara itu, importir memperoleh tambahan surplus (rente) sebesar selisih antara harga paritas impor dengan harga domestik dikalikan dengan jumlah impor yang dilakukan.

Penelitian Terdahulu

Kekuatan Pasar

Kekuatan pasar mengindikasikan kemampuan suatu perusahaan dalam mempengaruhi harga dan menunjukkan tingkat kompetisi dalam pasar. Pasar yang baik adalah pasar dengan tingkat kompetisi yang tinggi karena akan lebih efisien sehingga adanya kekuatan pasar merupakan hal yang patut dicegah oleh pemerintah maupun komisi persaingan usaha. Salah satu hal yang mengindikasikan terjadinya kekuatan pasar adalah tingginya perbedaan antara harga yang terjadi dengan biaya marjinalnya (Durevall 2004). Selain itu, jumlah/konsentrasi perusahaan dalam industri serta pangsa pasarnya juga menjadi indikasi bahwa ada perusahaan yang menjadi leader dan dapat mempengaruhi harga. Analisis mengenai tingkat kompetisi dalam suatu pasar sudah menjadi fokus dalam penelitian-penelitian ekonomi industri khususnya industrial organization. Beberapa diuji pada sektor perbankan serta industri lainnya seperti energi dan pertanian.

Lubis (2012) dalam penelitiannya yang berjudul “Market Power of Indonesian Banking” bertujuan untuk mengukur kemampuan perbankan Indonesia

dalam menentukan harga kredit. Kemampuan suatu perbankan dalam mempengaruhi harga pasar menunjukkan tingkat kekuatan pasar yang dimiliki dan menjelaskan tingkat kompetisi yang dihadapi dalam pasar. Model Oligopoli Bresnahan-Lau digunakan untuk menganalisis tingkat kekuatan pasar dan tingkat kompetisi dalam industri perbankan. Hasil penelitian menunjukkan meskipun industri perbankan Indonesia memiliki konsentrasi pasar yang cukup tinggi oleh 4 bank terbesar namun struktur pasar yang dihadapi masih memiliki tingkat kompetisi yang tinggi. Penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Widyastuti dan Armanto (2013). Widyastuti dan Armanto menganalisi tingkat kompetisi dalam industri perbankan dengan diterapkannya Indonesian Banking Architecture (API) dengan menggunakan model Panzar-Rose. Hasil penelitian menunjukkan bahwa industri perbankan Indonesia memiliki tingkat kompetisi yang tinggi meskipun mengalami penurunan dari waktu ke waktu. Penurunan tingkat kompetisi pada suatu industri dapat disebabkan oleh menurunnya jumlah perusahaan dalam industri, deregulasi serta stabilitas perusahaan. Hal ini berbeda dengan hasil yang diperoleh oleh Chang et al. (2012) bahwa penghapusan peraturan/hambatan dalam industri justru semakin meningkatkan tingkat kompetisi dalam industri.

Dalam perdagangan komoditi pertanian, kekuatan pasar dalam ditemukan dalam beberapa penelitian diantaranya oleh Steen dan Salvanes (1999) dan Hatirli

18

sebesar 77 persen. Pada tahun 1992 EU Commission memutuskan bahwa produsen salmon Norwegia terbukti melakukan kolusi dalam mengatur harga minimum salmon. Steen dan Salvaness menggunakan model oligopoli dinamik Bresnahan-Lau untuk mengestimasi parameter kekuatan pasar. Hasil yang ditemukan menunjukkan bahwa Norwegia memiliki kekuatan pasar yang sedang (intermediate) dalam jangka pendek, sementara dalam jangka panjang relatif lebih tinggi. Hatirli et al. (2003) meneliti mengenai kekuatan pasar pada pasar pisang impor di Turki dimana terdapat konsentrasi pasar yang cukup tinggi oleh lima perusahaan importir utama. Hasil penelitian menunjukkan bahwa struktur pasar impor pisang lebih mendekati kompetisi daripada kolusi. Namun, harga impor yang diterima lebih tinggi jika dibandingkan dengan harga pada pasar yang kompetitif sempurna mengindikasikan adanya kekuatan pasar yang dimiliki perusahaan eksportir meskipun tidak sampai pada kondisi dimana mereka dapat mengatur suplai.

Dalam konteks perdagangan bilateral, Yamaura (2004) dan Song (2013) masing-masing melakukan pengukuran kekuatan pasar pada perdagangan kedelai. Yamaura (2004) meneliti mengenai kekuatan pasar dalam perdagangan kedelai non-GM (genetically mutated) antara Jepang dan Amerika. Hasil penelitian menunjukkan bahwa kekuatan pasar yang dimiliki oleh eksportir Amerika lebih tinggi daripada kekuatan pasar yang dimiliki oleh importir Jepang. Sementara itu, Song (2013) meneliti mengenai kekuatan pasar dalam perdagangan kedelai Tiongkok-Amerika. Hasil penelitian menunjukkan bahwa kekutan pasar yang dimiliki oleh importir Tiongkok lebih besar dari kekuatan pasar yang dimiliki oleh eksportir Amerika.

Pengukuran Kekuatan Pasar

Literatur mengenai pengukuran kompetisi dalam pasar pada dasarnya dapat dikelompokkan menjadi dua bagian utama: pendekatan struktural dan pendekatan non-struktural. Pendekatan struktural meliputi pendekatan SCP ( structure-conduct-performance) dan hipotesis efisiensi. Model SCP menganalisis apakah pada pasar dengan konsentrasi yang tinggi akan menyebabkan terjadinya perilaku kolusif sementara pendekatan efisiensi menganalisis apakah perusahaan yang besar mampu menunjukkan performa yang jauh lebih baik.

19 Bagaimanapun, variabel konsentrasi pasar dapat bersifat endogenus sehingga profit yang lebih tinggi dapat disebabkan oleh hal selain kekuatan pasar yakni biaya yang lebih rendah akibat efisiensi perusahaan yang semakin baik seiring tingginya konsentrasi industri.

Seiring dengan terdapatnya kelemahan dalam pendekatan struktural, serta semakin dibutuhkannya analisis mengenai struktur pasar, muncul berbagai jenis pendekatan yang berkembang dalam ekonomi/organisasi industri, dikenal dengan pendekatan NEIO (new empirical industrial organization). Pendekatan NEIO merupakan pendekatan non-struktural, menyediakan teknik-teknik yang dapat diaplikasikan secara empirik dalam menganalisis perilaku non-kompetitif dalam produksi dan struktur biaya. Pendekatan ini mampu mengatasi kelemahan teoritis yang dimiliki oleh pendekatan SCP yakni dengan merumuskan model yang diturunkan dari teori ekonomi mikro. Menurut Bresnahan (1989) pendekatan ini memiliki keunggulan dari kedua pendekatan sebelumnya yakni SCP dan studi kasus industri. Pendekatan ini dimulai oleh Iwata (1974) kemudian diperluas oleh Bresnahan dan Lau (1982) serta Panzar dan Rosse (1987). Ketiga pendekatan ini dilakukan pada industri perbankan untuk melihat tingkat kompetisi dalam industri.

Model Iwata mengestimasi nilai conjectural variation untuk supply

individual pada pasar oligopoli. Model ini pernah diterapkan oleh Shaffer dan DiSalvo (1994) dalam industri perbankan duopolistik di Pennsylvania. Hasil penelitian menunjukkan bahwa perilaku pasar adalah kompetitif namun tidak sempurna, meskipun dengan tingginya konsentrasi industri. Bresnahan dan Lau membentuk parameter yang mengukur seberapa jauh perbedaan antara biaya marjinal dengan harga sebagai indikator kekuatan pasar. Sementara itu, Panzar dan Rose mengukur kekuatan pasar dengan melihat seberapa besar perubahan harga faktor produksi direfleksikan dalam penerimaan. Dengan kata lain, revenue test

(RT) yang dilakukan termasuk mengestimasi persamaan reduced-form terkait penerimaan kotor dengan vektor harga dan variabel-variabel lain.

1. Model Bresnahan-Lau

20

industri tertentu dimana data yang tersedia relatif banyak seperti yang dilakukan oleh Bresnahan dan Lau (Steen and Salvanes 1999).

Bresnahan dan Lau melakukan analisis kekuatan pasar dengan menggunakan framework permintaan dan penawaran. Pendekatan ini menggunakan model ekonometrik dan persamaan simultan (simultaneous equation model) dengan memasukkan parameter yang merepresentasikan derajat kekuatan pasar. Permintaan yang dihadapi industri dinyatakan oleh persamaan berikut:

Q= D(P,Z;α) + ε , keterangan

Q = kuantitas, P = harga,

Z = vektor variabel eksogen, seperti harga barang substitusi dan pendapatan. Α= vektor parameter yang diestimasi, dan ε = error term.

Pada sisi penawaran persamaannya relatif kompleks. Jika penjual adalah penerima harga (price taker) maka harga sama dengan biaya marjinal (price equals marginal cost), dapat dituliskan sebagai berikut:

P = c Q, W; + δ keterangan

W = variabel eksogen pada sisi penawaran seperti harga faktor produksi, β = parameter fungsi penawaran, dan

δ = supply error term.

Biaya marjinal dinyatakan oleh c(.). Bagaimanapun, jika perusahaan tidak bertindak sebagai penerima harga maka penerimaan marjinal (perceived marginal revenue) bernilai sama dengan biaya marjinal, bukan harga. Jadi pada struktur demikian persamaan penawaran yang relevan adalah sebuah relasi penawaran (supply relation), yaitu:

P = c Q, W; – λ · h Q, Z; + δ ;

Dimana P + h(.) adalah penerimaan marjinal (marginal revenue), dan P + λ.

h(.) adalah perceived marginal revenue. Pada persamaan tersebut λ adalah suatu parameter yang menyatakan derajat kekuatan pasar (degree of market power) yang mana pada pasar persaingan sempurna λ=0 sehingga harga sama dengan biaya marjinal, namun jika λ=1 maka terjadi kartel sempurna (perfect cartel). Dengan demikian jika 0< λ<1 maka terjadi variasi rezim oligopoli. Secara

umum, λ menyatakan persentase penerimaan marjinal monopoli (monopoly marginal revenue perceived) (Steen and Salvanes 1999).

2. Model Panzar-Rosse (PR)

Pendekatan dengan Model PR menjelaskan hubungan antara perubahan harga input dengan pendapatan yang diperoleh perusahaan. Hubungan tersebut ditunjukkan dalam bentuk elastisitas faktor harga atau factor price elasticity

21 Pendekatan yang dilakukan oleh Panzar dan Rosse awalnya berdasar pada pemikiran bahwa setiap perusahaan akan menerapkan strategi harga yang berbeda-beda sebagai respon dari perubahan harga input. Perberbeda-bedaan ini bergantung pada struktur pasar yang dihadapi perusahaan. Dengan kata lain, kekuatan pasar diukur berdasarkan besarnya perubahan harga input produksi yang direfleksikan dalam penerimaan (Delis et al. 2008). Panzar dan Rosse memperkenalkan suatu ukuran dari tingkat kompetisi dalam pasar, yakni H-statistics, sebagai penjumlahan elastisitas dari fungsi penerimaan dalam bentuk reduced form terhadap variabel harga input produksi.

Panzar dan Rosse menunjukkan bahwa statistik-H tersebut dapat menunjukkan struktur dan perilaku pasar yang dihadapi oleh perusahaan. Nilai statistik H berkisar antara minus tak hingga (minus infinity) sampai 1. Mereka menyatakan bahwa nilai statistik-H bernilai negatif ketika struktur pasar yang dihadapi bersifat monopoli atau oligopoli dengan kolusi; peningkatan harga input akan menyebabkan kenaikan pada biaya marjinal, penurunan kuantitas keseimbangan dan akhirnya menurunkan penerimaan. Jika nilai statistik-H berada atara 0 dan 1 maka struktur pasar yang dihadapi bersifat kompetisi monopolistik. Pada struktur pasar yang kompetitif nilai statistik-H yang didapatkan akan bernilai 1, sehingga perubahan harga input akan mempengaruhi perubahan penerimaan secara proporsional tanpa mempengaruhi output perusahaan lainnya.

Impor Bawang Putih Indonesia

Bawang putih impor banyak masuk ke Indonesia disebabkan karena produksi dalam negeri yang semakin menurun dan permintaan akan konsumsi bawang putih yang semakin meningkat dari tahun ke tahun. Hal ini menyebabkan kekurangan persediaan akanbawang putih dan harus melakukan impor untuk memenuhi kekurangan. Wijaya (2014) meneliti mengenai faktor-faktor yang mempengarui tingkat konsumsi dan ketersediaan bawang putih dalam negeri. Harga bawang putih impor, jumlah penduduk dan nilai tukar berpengaruh terhadap tingkat konsumsi bawang putih, sedangkan kebijakan tarif impor berpengaruh positif terhadap ketersediaan bawang putih nasional. Permana (2006) menerapkan model

22

Pengaruh Kuota Impor dalam Perdagangan

Salah satu hal yang menentukan pembentukan struktur pasar adalah kondisi bagi perusahaan untuk keluar-masuk pasar. Perusahaan besar dengan tingkat efisiensi yang tinggi memiliki struktur biaya yang lebih murah sehingga perusahaan baru enggan memasuki pasar. Hambatan untuk masuk ke dalam suatu pasar juga dapat disebabkan oleh kebijakan pemerintah, misalnya oleh kebijakan kuota impor. Kuota impor biasanya dilakukan dengan membatasi jumlah importir dan tingkat impor yang diizinkan untuk masing-masing perusahaan importir. Borrell (1997) menyatakan bahwa kebijakan kuota impor akan menyebabkan tingginya harga domestik serta peluang terjadinya rent-seeking karena kuota menghilangkan tingkat kompetisi dalam pasar impor. Selain itu, terjadi inefisiensi penggunaan sumberdaya karena produksi domestik membutuhkan lebih banyak biaya daripada produksi di negara eksportir dimana sumberdaya tersebut sesungguhnya dapat digunakan untuk produksi komoditi lain yang memiliki keunggulan komparatif. Negara eksportir juga mengalami kerugian akibat kehilangan kesempatan dalam melakukan ekspor.

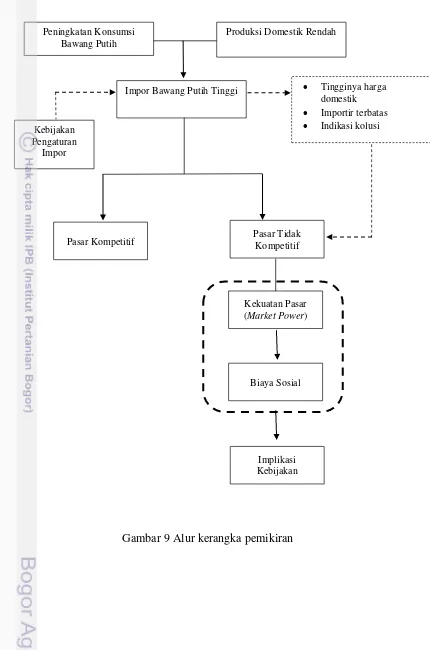

Kerangka Pemikiran

Bawang putih merupakan komoditi sayuran dengan volume impor tertinggi di Indonesia. Peningkatan konsumsi yang tidak diikuti dengan peningkatan produksi domestik mengakibatkan tingginya jumlah bawang putih impor yang harus didatangkan dari luar negeri. Pada tahun 2012 pemerintah mengeluarkan kebijakan intervensi perdagangan hortikultura termasuk untuk komoditi bawang putih. Kebijakan yang diambil merupakan kebijakan pengaturan impor dengan pertimbangan adanya prediksi kenaikan produksi domestik pada tahun 2013. Diberlakukannya pengaturan impor pada bawang putih menyebabkan terbatasnya jumlah importir yang boleh mengimpor bawang putih, selain itu jumlah bawang putih yang dapat didatangkan harus sesuai dengan RIPH yang dikeluarkan oleh Kementerian Pertanian.

Namun pada triwulan pertama tahun 2013 terjadi kenaikan harga bawang putih domestik secara drastis jika dibandingkan dengan harga paritas impornya. Terbatasnya jumlah importir, terjadinya margin harga yang cukup tinggi antara harga domestik dan harga paritas impor serta adanya indikasi kartel importir bawang putih oleh KPPU mengindikasikan bahwa pasar perdagangan bawang putih Indonesia berada pada kondisi yang jauh dari kompetitif. Penelitian ini bermaksud melihat kondisi struktur pasar perdagangan bawang putih di Indonesia dengan mengestimasi derajat kompetisinya, kemudian mengukur biaya sosial yang ditimbulkan. Estimasi derajat kompetisi dilakukan dengan menerapkan model Bresnahan-Lau, kemudian dilakukan estimasi biaya sosial yang muncul seperti penjelasan pada kerangka teori. Penelitian ini bertujuan menghasilkan implikasi kebijakan yang terkait dengan perdagangan yang dapat menjadi bahan pertimbangan bagi pemerintah.

Hipotesis Penelitian

23

Gambar 9 Alur kerangka pemikiran Peningkatan Konsumsi

Bawang Putih

Produksi Domestik Rendah

Impor Bawang Putih Tinggi

Kebijakan Pengaturan

Impor

Tingginya harga domestik Importir terbatas Indikasi kolusi

Pasar Kompetitif Pasar Tidak Kompetitif

Kekuatan Pasar (Market Power)

Biaya Sosial